❄ Итоги инвестирования за февраль 2024

Наконец-то наступила весна: значит пора подвести итоги инвестирования за февраль и написать что было интересного за месяц.

Цель - получение максимального дохода с дивидендов и купонов на горизонте 10 лет (1 год 2 месяца уже прошли).

Цифры было/стало

У меня несколько счетов в ВТБ и Альфе, в том числе ИИС. Для простоты объединил их в один.

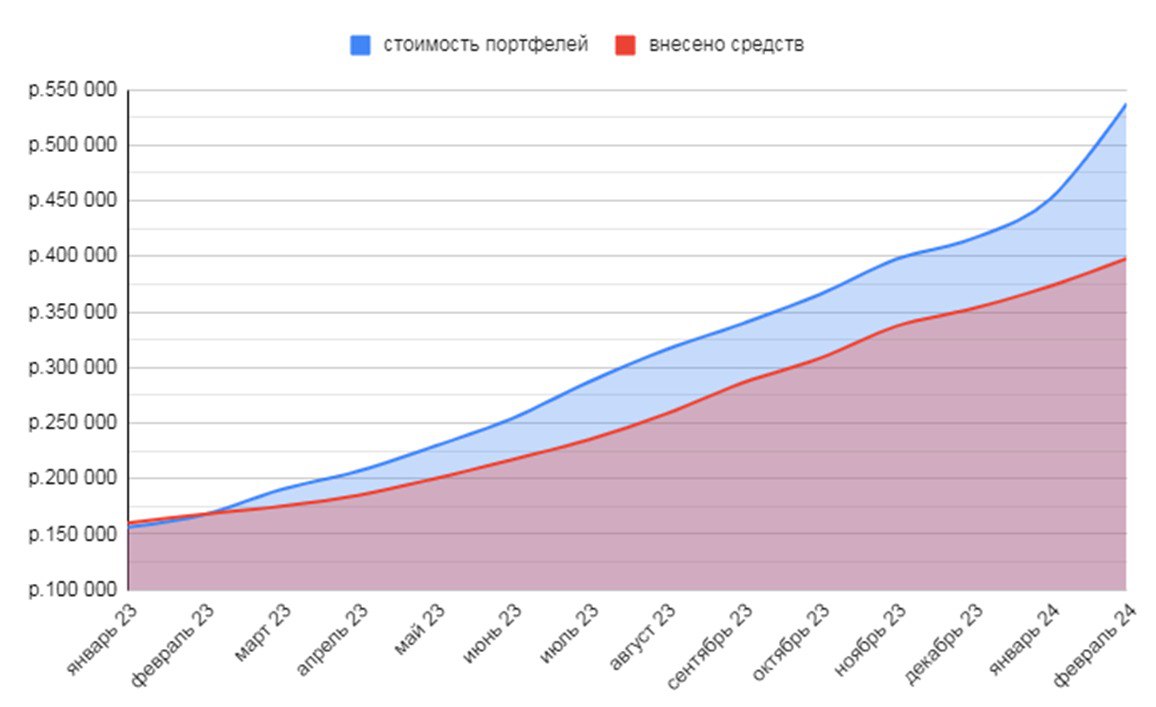

Биржевой счет: было 451168 ₽, стало 537391 ₽ (+11,39% без учёта пополнений, пополнение 25000 ₽ + налоговый вычет 52000 ₽, который учитываю как доход).

Выплаты дивидендов купонов

🔸Дивидендов не было.

🔸Получено купонов: 2500 ₽ (Новотранс, ЛСР, Росэксимбанк, ИнтерЛизинг, Софтлайн и пр).

Покупки, продажи, участия в размещениях облигаций

Покупал акции Сбербанка, Лукойла, Ростелекома, Россети Центр и Транснефти. Участвовал в IPO Диасофт, в размещении облигаций Самолёт Р13, АФК система 1Р-28, Газпром нефть 3P11R.

На сколько изменились индексы и активы

🔸Индекс Мосбиржи вырос в январе с 3214 до 3256 пунктов (+1,3%). В середине месяца была небольшая коррекция на фоне ожидания новых санкций, которая закончилась ростом.

🔸Индекс гособлигаций RGBITR снизился на 1% до 614 пунктов. Длинные ОФЗ сейчас дают доходность ~ 12,5%. Короткие до 13,5%. ЦБ сохранил ключевую ставку на уровне 16%, вероятно цикл повышения ставок закончен.

🔸Вместе с индексом Мосбиржи активы выросли за месяц на 11,39%. Такой рост получился за счёт налогового вычета. Для того чтобы получить максимальный налоговый вычет пришлось закрыть ИИС в декабре. Бумаги перевел на брокерский счёт. Новый ИИС открыл в ВТБ также в конце декабря.

Динамика по стоимости портфеля с начала 2023 года (график с прикрепил внизу поста).

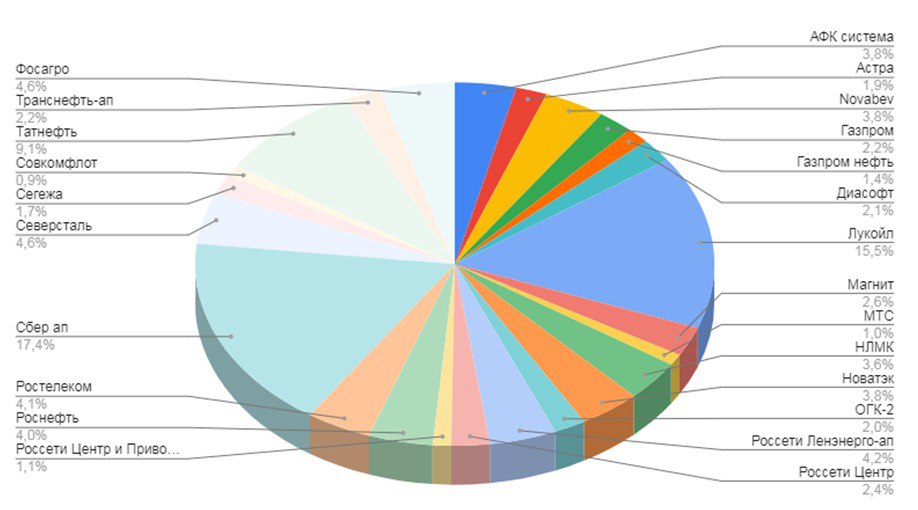

🔸Акций сейчас 52%, облигаций 41%, ₽ 4,5%, фонды + заморозка 2,5%. Целевое соотношение акций и облигаций 60/40 (+/-5%). Вот состав акционной части, облигации тут.

🔸Доходность XIRR или ЧИСТВНДОХ (с начала 2023 г.): 47,1% (с учётом вычета), 27,6% без учёта вычета. Считает эксель, используя статистику пополнений с начала 2023 г.

Что ещё интересного?

🔸В феврале опубликовано 23 поста. Рубрики сделки, субботний обзор и обучающие посты остаются. Обновил подборки: облигаций с ежемесячным начислением купонов, вкладов и накопительных счетов.

🔸Смотрю на доходности замещающих облигаций Газпрома в долларах и евро. Идея с покупкой пока на паузе.

🔸На март запланировано участие в новых размещениях облигаций (будут обзоры Брусники, Сэтла, Глоракса) и участие в IPO (буду смотреть Европлан и МТС-банк).

🔸На дебетовых картах Альфа-банка и Тинькофф в марте будут следующие категории с 5% кэшбэка: транспорт, авто услуги, аптеки, дом и ремонт. Бонусы при оформлении карт - по ссылкам.

🔸Телеграм-канал продолжает расти. Спасибо что подписываетесь, читаете, ставите реакции, пишите комментарии!

#итоги_месяца

Наконец-то наступила весна: значит пора подвести итоги инвестирования за февраль и написать что было интересного за месяц.

Цель - получение максимального дохода с дивидендов и купонов на горизонте 10 лет (1 год 2 месяца уже прошли).

Цифры было/стало

У меня несколько счетов в ВТБ и Альфе, в том числе ИИС. Для простоты объединил их в один.

Биржевой счет: было 451168 ₽, стало 537391 ₽ (+11,39% без учёта пополнений, пополнение 25000 ₽ + налоговый вычет 52000 ₽, который учитываю как доход).

Выплаты дивидендов купонов

🔸Дивидендов не было.

🔸Получено купонов: 2500 ₽ (Новотранс, ЛСР, Росэксимбанк, ИнтерЛизинг, Софтлайн и пр).

Покупки, продажи, участия в размещениях облигаций

Покупал акции Сбербанка, Лукойла, Ростелекома, Россети Центр и Транснефти. Участвовал в IPO Диасофт, в размещении облигаций Самолёт Р13, АФК система 1Р-28, Газпром нефть 3P11R.

На сколько изменились индексы и активы

🔸Индекс Мосбиржи вырос в январе с 3214 до 3256 пунктов (+1,3%). В середине месяца была небольшая коррекция на фоне ожидания новых санкций, которая закончилась ростом.

🔸Индекс гособлигаций RGBITR снизился на 1% до 614 пунктов. Длинные ОФЗ сейчас дают доходность ~ 12,5%. Короткие до 13,5%. ЦБ сохранил ключевую ставку на уровне 16%, вероятно цикл повышения ставок закончен.

🔸Вместе с индексом Мосбиржи активы выросли за месяц на 11,39%. Такой рост получился за счёт налогового вычета. Для того чтобы получить максимальный налоговый вычет пришлось закрыть ИИС в декабре. Бумаги перевел на брокерский счёт. Новый ИИС открыл в ВТБ также в конце декабря.

Динамика по стоимости портфеля с начала 2023 года (график с прикрепил внизу поста).

🔸Акций сейчас 52%, облигаций 41%, ₽ 4,5%, фонды + заморозка 2,5%. Целевое соотношение акций и облигаций 60/40 (+/-5%). Вот состав акционной части, облигации тут.

🔸Доходность XIRR или ЧИСТВНДОХ (с начала 2023 г.): 47,1% (с учётом вычета), 27,6% без учёта вычета. Считает эксель, используя статистику пополнений с начала 2023 г.

Что ещё интересного?

🔸В феврале опубликовано 23 поста. Рубрики сделки, субботний обзор и обучающие посты остаются. Обновил подборки: облигаций с ежемесячным начислением купонов, вкладов и накопительных счетов.

🔸Смотрю на доходности замещающих облигаций Газпрома в долларах и евро. Идея с покупкой пока на паузе.

🔸На март запланировано участие в новых размещениях облигаций (будут обзоры Брусники, Сэтла, Глоракса) и участие в IPO (буду смотреть Европлан и МТС-банк).

🔸На дебетовых картах Альфа-банка и Тинькофф в марте будут следующие категории с 5% кэшбэка: транспорт, авто услуги, аптеки, дом и ремонт. Бонусы при оформлении карт - по ссылкам.

🔸Телеграм-канал продолжает расти. Спасибо что подписываетесь, читаете, ставите реакции, пишите комментарии!

#итоги_месяца

{kind=link}

Субботний обзор главных событий недели. Выпуск 9

Индекс Мосбиржи перешел к росту, рубль укрепляется, ЦБ впервые опубликовал резюме обсуждений по ключевой ставке, Сбербанк, Мосбиржа, Юнипро и Мосэнерго представили отчеты, об этом и многом другом читайте в субботнем обзоре.

Индекс Мосбиржи, курс валют

🔹Индекс Мосбиржи вырос за неделю на 3,96% до 3266 пунктов. Индекс сейчас находится вблизи максимумов 2023-24 гг.

🔹Курс валют: 91,67 р. за 1$; 98,9 р. за 1€; 12,67 р. за 1 юань.

Рубль укрепляется. Курс смотрю вместе с замещающими облигациями, например Газпрома с доходностью в долларах и Газпрома с доходностью в евро.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR за неделю без изменений: 615,45 пунктов. Доходность коротких ОФЗ снизилась: ~13,4%, длинных осталась без изменений ~ 12,6%. Подборку накопительных счетов обновил.

🔹Собрали заявки на размещении облигации:

- Инарктика 2Р1 (купон 14,25% на 3 года);

- СОПФ "Инфраструктурные облигации" 9 выпуск (купон плавающий ключевая ставка+1,15%, на 3 года);

- Газпромбанк 005Р-03 (29 февраля, купон 13,7% на 3 года 3 месяца);

🔹На очереди следующие размещения:

- Брусника 2P-02 (4 марта, купон не выше 16,75% на 3 года с офертой через 1,5 года);

- Новотранс 1Р5 (5 марта, купон не выше 14,75% на 3 года),

- ИКС 5 финанс (6 марта, купон плавающий RUONIA+1,4% на 2,5 года);

- Элемент лизинг (7 марта, купон не выше 15,75% на 2 года);

- Глоракс 1Р2 (12 марта, купон не выше 18% на 2 года);

- Сэтл групп Б2Р3 (26 марта, купон не выше 15,9% на 2 года);

- Синара Траспортные машины (март, купон уточняется);

- Новые технологии БО-03 (март, на 3 года);

- Славянск ЭКО (март, купон 11% в юанях на 2 года).

Ключевая ставка

🔹ЦБ впервые опубликовал резюме обсуждений по ключевой ставке. Члены Совета директоров отметили, что потребительский спрос только начал реагировать на ужесточение денежно-кредитных условий, но признаков его устойчивого замедления пока нет.

Отчеты компаний

🔹Московская биржа по МСФО за 2023 г.:

• чистая прибыль 60,77 млрд ₽ (+67,5% г/г). В 4 квартале 20,045 млрд. ₽ (+79% г/г).

• EBITDA 82,2 млрд ₽ (+65,6% г/г), в 4 квартале 26,2 млрд ₽ (+71,2% г/г).

5 марта Мосбиржа рассмотрит вопрос о предварительных рекомендациях по размеру дивидендов за 2023 год.

🔹"Ростелеком" отчет МСФО по итогам 2023 года:

- выручка 707,8 млрд ₽ (+13% г/г)

- чистая прибыль: 42,3 млрд ₽ (+20% г/г)

- OIBDA: 283,2 млрд ₽ (+13% г/г).

Сильный отчет. Также появилась новость, что Ростелеком во 2 половине года представит новую дивидендную политику, а также может вывести на IPO одну из дочерних компаний. Обыкновенные акции выросли за неделю на 6%, привилегированные на 9%.

🔹Сбербанк по МСФО за 2023 г.: чистая прибыль 1 трлн 508,6 млрд ₽ (рост в 5,2 раза г/г). Если исходить из выплаты в 50% от чистой прибыли, то на величина дивиденды за 2023 год может составить 33,4 ₽ на акцию. Вероятно скоро увидим Сбербанк по 300.

🔹ПАО "Мосэнерго" чистая прибыль по РСБУ 19,26 млрд ₽ (-7%), EBITDA при этом составил 39,12 млрд руб. (-5,25%), выручка 247,15 млрд ₽ (+8,9%). Совет директоров планирует собраться в апреле-мае, чтобы дать рекомендацию по дивидендам.

🔹Чистая прибыль ПАО "Юнипро" по РСБУ по итогам 2023 г. достигла почти 21,5 млрд ₽ (в 2022 г. было 9,9 млрд ₽), выручка за период увеличилась со 111,23 млрд до 124,19 млрд ₽. Рост показателей обусловлен увеличением выработки электроэнергии и ростом цен рынка.

#субботний_обзор

Индекс Мосбиржи перешел к росту, рубль укрепляется, ЦБ впервые опубликовал резюме обсуждений по ключевой ставке, Сбербанк, Мосбиржа, Юнипро и Мосэнерго представили отчеты, об этом и многом другом читайте в субботнем обзоре.

Индекс Мосбиржи, курс валют

🔹Индекс Мосбиржи вырос за неделю на 3,96% до 3266 пунктов. Индекс сейчас находится вблизи максимумов 2023-24 гг.

🔹Курс валют: 91,67 р. за 1$; 98,9 р. за 1€; 12,67 р. за 1 юань.

Рубль укрепляется. Курс смотрю вместе с замещающими облигациями, например Газпрома с доходностью в долларах и Газпрома с доходностью в евро.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR за неделю без изменений: 615,45 пунктов. Доходность коротких ОФЗ снизилась: ~13,4%, длинных осталась без изменений ~ 12,6%. Подборку накопительных счетов обновил.

🔹Собрали заявки на размещении облигации:

- Инарктика 2Р1 (купон 14,25% на 3 года);

- СОПФ "Инфраструктурные облигации" 9 выпуск (купон плавающий ключевая ставка+1,15%, на 3 года);

- Газпромбанк 005Р-03 (29 февраля, купон 13,7% на 3 года 3 месяца);

🔹На очереди следующие размещения:

- Брусника 2P-02 (4 марта, купон не выше 16,75% на 3 года с офертой через 1,5 года);

- Новотранс 1Р5 (5 марта, купон не выше 14,75% на 3 года),

- ИКС 5 финанс (6 марта, купон плавающий RUONIA+1,4% на 2,5 года);

- Элемент лизинг (7 марта, купон не выше 15,75% на 2 года);

- Глоракс 1Р2 (12 марта, купон не выше 18% на 2 года);

- Сэтл групп Б2Р3 (26 марта, купон не выше 15,9% на 2 года);

- Синара Траспортные машины (март, купон уточняется);

- Новые технологии БО-03 (март, на 3 года);

- Славянск ЭКО (март, купон 11% в юанях на 2 года).

Ключевая ставка

🔹ЦБ впервые опубликовал резюме обсуждений по ключевой ставке. Члены Совета директоров отметили, что потребительский спрос только начал реагировать на ужесточение денежно-кредитных условий, но признаков его устойчивого замедления пока нет.

Отчеты компаний

🔹Московская биржа по МСФО за 2023 г.:

• чистая прибыль 60,77 млрд ₽ (+67,5% г/г). В 4 квартале 20,045 млрд. ₽ (+79% г/г).

• EBITDA 82,2 млрд ₽ (+65,6% г/г), в 4 квартале 26,2 млрд ₽ (+71,2% г/г).

5 марта Мосбиржа рассмотрит вопрос о предварительных рекомендациях по размеру дивидендов за 2023 год.

🔹"Ростелеком" отчет МСФО по итогам 2023 года:

- выручка 707,8 млрд ₽ (+13% г/г)

- чистая прибыль: 42,3 млрд ₽ (+20% г/г)

- OIBDA: 283,2 млрд ₽ (+13% г/г).

Сильный отчет. Также появилась новость, что Ростелеком во 2 половине года представит новую дивидендную политику, а также может вывести на IPO одну из дочерних компаний. Обыкновенные акции выросли за неделю на 6%, привилегированные на 9%.

🔹Сбербанк по МСФО за 2023 г.: чистая прибыль 1 трлн 508,6 млрд ₽ (рост в 5,2 раза г/г). Если исходить из выплаты в 50% от чистой прибыли, то на величина дивиденды за 2023 год может составить 33,4 ₽ на акцию. Вероятно скоро увидим Сбербанк по 300.

🔹ПАО "Мосэнерго" чистая прибыль по РСБУ 19,26 млрд ₽ (-7%), EBITDA при этом составил 39,12 млрд руб. (-5,25%), выручка 247,15 млрд ₽ (+8,9%). Совет директоров планирует собраться в апреле-мае, чтобы дать рекомендацию по дивидендам.

🔹Чистая прибыль ПАО "Юнипро" по РСБУ по итогам 2023 г. достигла почти 21,5 млрд ₽ (в 2022 г. было 9,9 млрд ₽), выручка за период увеличилась со 111,23 млрд до 124,19 млрд ₽. Рост показателей обусловлен увеличением выработки электроэнергии и ростом цен рынка.

#субботний_обзор

Облигации Брусника 2Р02 на размещении

Брусника — российская девелоперская компания. Специализируется на строительстве жилых многоэтажных домов. Штаб-квартира находится в Екатеринбурге. Компания строит жилье в Екатеринбурге, Новосибирске, Тюмени, Сургуте, Кургане, Омске, Москве и Московский области.

Рассмотрим подробнее параметры нового выпуска.

Выпуск: Брусника 2Р02

Рейтинг: А- (АКРА)

Номинал: 1000 ₽

Объем: не менее 6 млрд ₽

Старт приема заявок: 4 марта

Дата погашения: 07.03.2027

Купонная доходность: не выше 16,75%

Периодичность выплат: ежемесячно

Амортизация: да, 25% от номинала в даты выплат 27, 30, 33, 36 купонов

Оферта: 16.09.2025

Показатели и цифры компании

- основана в 2004 г.;

- 2190 сотрудников;

- 294 тыс.кв м объем ввода жилой недвижимости в 2023 г.;

- 10-е место в РФ по объему портфеля текущего строительства;

- 1,2 млн.кв м в стадии строительства;

- введено в эксплуатацию 2,8 млн. кв. м;

- выручка в 1 полугодии 2023 г. (согласно отчетности) 18,45 млрд р. (+42% г/г);

- EBITDA в 1 полугодии 2023 г. 3,31 млрд. р. (+250% г/г);

- чистая прибыль в 1 полугодии 2023 г. 448,2 млн р. (ранее в 2022 г. был убыток 992,4 млн.р);

- чистый долг в 1 полугодии 2023 г. 93,7 млрд.р. (на 31.12.2022 г. долг был 70,4 млрд.р);

- остатки денежных средств на счетах экскроу 39,3 млрд.р на 30.06.2023 (на 31.12.2022 г. 34,7 млрд.р);

- чистый долг за вычетом остатков денежных средств покупателей на счетах экскроу и остатков денежных средств на покрытых аккредитивах, открытых для целей строительства: на 30.06.23 54,4 млрд.р, на 31.12.22 35,7 млрд.р.

- чистый долг с учётом счетов эскроу/ EBITDA составляет ~8х.

В презентации компании указано, что прогноз EBITDA за 2023 г. составляет 15 млрд.р, а прогнозные значения показателя чистый долг/EBITDA ~3,8.

У компании сейчас торгуются 2 выпуска облигаций: Брусника 001Р-02 (погашение 01.04.2024) и 002P-01 (погашение 10.06.2025, доходность 16%).

Вывод:

Компания как и другие застройщики развивается за счет низких ставок по льготной и семейной ипотеке, имеет большую долговую нагрузку (отчёта за 2023 г. нет, остальное только прогнозы). Основной риск отраслевой, это увеличение процентных ставок по льготным ипотечным программам и как следствие падение спроса.

Если уж подавать заявку на участие, то при условии купона не ниже 16%, рассчитывая на возможный апсайд сразу после размещения и снижение ключевой ставки до оферты. Пожалуй так и сделаю, выделю долю не более 2%.

#облигации

Брусника — российская девелоперская компания. Специализируется на строительстве жилых многоэтажных домов. Штаб-квартира находится в Екатеринбурге. Компания строит жилье в Екатеринбурге, Новосибирске, Тюмени, Сургуте, Кургане, Омске, Москве и Московский области.

Рассмотрим подробнее параметры нового выпуска.

Выпуск: Брусника 2Р02

Рейтинг: А- (АКРА)

Номинал: 1000 ₽

Объем: не менее 6 млрд ₽

Старт приема заявок: 4 марта

Дата погашения: 07.03.2027

Купонная доходность: не выше 16,75%

Периодичность выплат: ежемесячно

Амортизация: да, 25% от номинала в даты выплат 27, 30, 33, 36 купонов

Оферта: 16.09.2025

Показатели и цифры компании

- основана в 2004 г.;

- 2190 сотрудников;

- 294 тыс.кв м объем ввода жилой недвижимости в 2023 г.;

- 10-е место в РФ по объему портфеля текущего строительства;

- 1,2 млн.кв м в стадии строительства;

- введено в эксплуатацию 2,8 млн. кв. м;

- выручка в 1 полугодии 2023 г. (согласно отчетности) 18,45 млрд р. (+42% г/г);

- EBITDA в 1 полугодии 2023 г. 3,31 млрд. р. (+250% г/г);

- чистая прибыль в 1 полугодии 2023 г. 448,2 млн р. (ранее в 2022 г. был убыток 992,4 млн.р);

- чистый долг в 1 полугодии 2023 г. 93,7 млрд.р. (на 31.12.2022 г. долг был 70,4 млрд.р);

- остатки денежных средств на счетах экскроу 39,3 млрд.р на 30.06.2023 (на 31.12.2022 г. 34,7 млрд.р);

- чистый долг за вычетом остатков денежных средств покупателей на счетах экскроу и остатков денежных средств на покрытых аккредитивах, открытых для целей строительства: на 30.06.23 54,4 млрд.р, на 31.12.22 35,7 млрд.р.

- чистый долг с учётом счетов эскроу/ EBITDA составляет ~8х.

В презентации компании указано, что прогноз EBITDA за 2023 г. составляет 15 млрд.р, а прогнозные значения показателя чистый долг/EBITDA ~3,8.

У компании сейчас торгуются 2 выпуска облигаций: Брусника 001Р-02 (погашение 01.04.2024) и 002P-01 (погашение 10.06.2025, доходность 16%).

Вывод:

Компания как и другие застройщики развивается за счет низких ставок по льготной и семейной ипотеке, имеет большую долговую нагрузку (отчёта за 2023 г. нет, остальное только прогнозы). Основной риск отраслевой, это увеличение процентных ставок по льготным ипотечным программам и как следствие падение спроса.

Если уж подавать заявку на участие, то при условии купона не ниже 16%, рассчитывая на возможный апсайд сразу после размещения и снижение ключевой ставки до оферты. Пожалуй так и сделаю, выделю долю не более 2%.

#облигации

{kind=link}

7 облигаций с доходностью до 17% и выплатой купона в марте

В настоящее время для покупки рассматриваю новые выпуски облигаций и выпуски после выплаты купона. Посмотрел какие компании выплачивают купоны по облигациям в марте. Доходность указана до вычета налога на момент публикации.

1. Сэтл групп Б2Р2

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A105Х64

Стоимость облигации: 95,25%

Доходность к погашению: 15,86% (купоны 12,2%)

Периодичность выплат: ежеквартальные

Дата выплаты купона: 07.03.2024

Дата погашения: 05.03.2026

2. Ювелит 001P-01

Компания по производству и продаже ювелирных изделий.

Рейтинг: ВВВ+ (АКРА)

ISIN: RU000A105PK0

Стоимость облигации: 98,24%

Доходность к погашению: 15,33% (купоны 13,4%)

Периодичность выплат: ежеквартальные

Выплата купона: 26.03.2024

Дата погашения: 23.12.2025

3. АБЗ-1 1Р02

Производитель асфальтобетонных смесей и других дорожно-строительных материалов.

Рейтинг: ruBBB (эксперт РА)

ISIN: RU000A1046N6

Стоимость облигации: 98,2%

Доходность к погашению: 16,25% (купоны 12,75%)

Периодичность выплат: ежеквартальные

Дата выплаты купона: 05.03.2024

Дата погашения: 03.12.2024

4. Пионер 1Р6

Застройщик жилой и коммерческой недвижимости

в Москве и Санкт-Петербурге.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A104735

Стоимость облигации: 94,95%

Доходность к погашению: 16,9% (купоны 11,75%)

Периодичность выплат: ежеквартальные с амортизацией

Дата выплаты купона: 07.03.2024

Дата погашения: 04.12.2025

5. ВУШ 1Р1

Сервис аренды электросамокатов.

Рейтинг: А- (RU) от АКРА

ISIN: RU000A104WS2

Стоимость облигации: 98,98%

Доходность к погашению: 15,15% (купоны 13,5%)

Периодичность выплат: ежеквартальные

Дата выплаты купона: 27.03.2024

Дата погашения: 25.06.2025

6. Синара Транспортные машины 1Р3

Машиностроительный холдинг, поставщик локомотивов и ж/д техники.

Рейтинг: А (АКРА)

ISIN: RU000A105М91

Стоимость облигации: 95%

Доходность к погашению: 15,55% (купоны 11,5%)

Периодичность выплат: ежеквартальные

Дата выплаты купона: 15.03.2024

Дата погашения: 10.12.2027 (оферта 12.12.2025)

7. ИЭК Холдинг 1Р1

Производитель электротехнического оборудования.

Рейтинг: ruA- (эксперт PA)

ISIN: RU000A105PR5

Стоимость облигации: 96,66%

Доходность к погашению: 15,68% (купон 12,7%)

Периодичность выплат: ежеквартальные

Дата выплаты купона: 26.03.2024

Дата погашения: 23.12.2025

#облигации

В настоящее время для покупки рассматриваю новые выпуски облигаций и выпуски после выплаты купона. Посмотрел какие компании выплачивают купоны по облигациям в марте. Доходность указана до вычета налога на момент публикации.

1. Сэтл групп Б2Р2

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A105Х64

Стоимость облигации: 95,25%

Доходность к погашению: 15,86% (купоны 12,2%)

Периодичность выплат: ежеквартальные

Дата выплаты купона: 07.03.2024

Дата погашения: 05.03.2026

2. Ювелит 001P-01

Компания по производству и продаже ювелирных изделий.

Рейтинг: ВВВ+ (АКРА)

ISIN: RU000A105PK0

Стоимость облигации: 98,24%

Доходность к погашению: 15,33% (купоны 13,4%)

Периодичность выплат: ежеквартальные

Выплата купона: 26.03.2024

Дата погашения: 23.12.2025

3. АБЗ-1 1Р02

Производитель асфальтобетонных смесей и других дорожно-строительных материалов.

Рейтинг: ruBBB (эксперт РА)

ISIN: RU000A1046N6

Стоимость облигации: 98,2%

Доходность к погашению: 16,25% (купоны 12,75%)

Периодичность выплат: ежеквартальные

Дата выплаты купона: 05.03.2024

Дата погашения: 03.12.2024

4. Пионер 1Р6

Застройщик жилой и коммерческой недвижимости

в Москве и Санкт-Петербурге.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A104735

Стоимость облигации: 94,95%

Доходность к погашению: 16,9% (купоны 11,75%)

Периодичность выплат: ежеквартальные с амортизацией

Дата выплаты купона: 07.03.2024

Дата погашения: 04.12.2025

5. ВУШ 1Р1

Сервис аренды электросамокатов.

Рейтинг: А- (RU) от АКРА

ISIN: RU000A104WS2

Стоимость облигации: 98,98%

Доходность к погашению: 15,15% (купоны 13,5%)

Периодичность выплат: ежеквартальные

Дата выплаты купона: 27.03.2024

Дата погашения: 25.06.2025

6. Синара Транспортные машины 1Р3

Машиностроительный холдинг, поставщик локомотивов и ж/д техники.

Рейтинг: А (АКРА)

ISIN: RU000A105М91

Стоимость облигации: 95%

Доходность к погашению: 15,55% (купоны 11,5%)

Периодичность выплат: ежеквартальные

Дата выплаты купона: 15.03.2024

Дата погашения: 10.12.2027 (оферта 12.12.2025)

7. ИЭК Холдинг 1Р1

Производитель электротехнического оборудования.

Рейтинг: ruA- (эксперт PA)

ISIN: RU000A105PR5

Стоимость облигации: 96,66%

Доходность к погашению: 15,68% (купон 12,7%)

Периодичность выплат: ежеквартальные

Дата выплаты купона: 26.03.2024

Дата погашения: 23.12.2025

#облигации

{kind=link}

Банк Тинькофф переехал в Россию. Что будет с акциями и дивидендами?

В настоящее время торги глобальными депозитарными расписками (гдр) TCS Group (банк «Тинькофф») на Московской бирже приостановлены из-за переезда компании из Кипра в Россию. Гдр входили в индекс Мосбиржи с весом в индексе 0,61%.

Почему буду обращать внимание на бумаги Тинькофф после возобновления торгов и будут ли выплачиваться дивиденды?

26 февраля в специальном административном районе (САР) на острове Русский была зарегистрирована новая компания МКПАО «ТКС Холдинг» (головная структура группы Тинькофф). Это уже 70-я компания, зарегистрированная в специальной административном районе с особым налоговым режимом. Одним из результатов перерегистрации станет листинг акций "ТКС Холдинга" на Московской бирже.

Торги акциями Тинькофф возобновятся в марте ориентировочно через 2 недели. Перед остановкой торгов котировки гдр падали, по аналогии с VK.

После возобновления торгов стоит ожидать увеличения волатильности.

Что с дивидендами?

Ранее компания выплачивала дивиденды по итогам 4 квартала 2020 год в марте 2021 года (доходность менее 1%). Величина дивидендов была небольшой. Согласно дивидендной политике TCS Group коэффициент выплат был установлен на уровне до 30% чистой прибыли за квартал. Периодичность выплат — раз в квартал.

Однако после этого дивидендов не было, а в феврале 2023 г. компания попала под санкции ЕС, в июле 2023 г. - в SDN лист.

После регистрации в РФ вероятность возвращения к выплатам дивидендов увеличивается, но остается низкой.

После возобновления торгов, буду рассматривать акции банка Тинькофф к покупке, т.к. из банков есть только Сбер.

Кстати, ещё одна компания скоро переезжает в РФ - "Русагро" (головная структура группы - Ros Agro - зарегистрирована на Кипре) подала документы в регулирующие органы Кипра для запуска редомициляции на о.Русский.

#акции

В настоящее время торги глобальными депозитарными расписками (гдр) TCS Group (банк «Тинькофф») на Московской бирже приостановлены из-за переезда компании из Кипра в Россию. Гдр входили в индекс Мосбиржи с весом в индексе 0,61%.

Почему буду обращать внимание на бумаги Тинькофф после возобновления торгов и будут ли выплачиваться дивиденды?

26 февраля в специальном административном районе (САР) на острове Русский была зарегистрирована новая компания МКПАО «ТКС Холдинг» (головная структура группы Тинькофф). Это уже 70-я компания, зарегистрированная в специальной административном районе с особым налоговым режимом. Одним из результатов перерегистрации станет листинг акций "ТКС Холдинга" на Московской бирже.

Торги акциями Тинькофф возобновятся в марте ориентировочно через 2 недели. Перед остановкой торгов котировки гдр падали, по аналогии с VK.

После возобновления торгов стоит ожидать увеличения волатильности.

Что с дивидендами?

Ранее компания выплачивала дивиденды по итогам 4 квартала 2020 год в марте 2021 года (доходность менее 1%). Величина дивидендов была небольшой. Согласно дивидендной политике TCS Group коэффициент выплат был установлен на уровне до 30% чистой прибыли за квартал. Периодичность выплат — раз в квартал.

Однако после этого дивидендов не было, а в феврале 2023 г. компания попала под санкции ЕС, в июле 2023 г. - в SDN лист.

После регистрации в РФ вероятность возвращения к выплатам дивидендов увеличивается, но остается низкой.

После возобновления торгов, буду рассматривать акции банка Тинькофф к покупке, т.к. из банков есть только Сбер.

Кстати, ещё одна компания скоро переезжает в РФ - "Русагро" (головная структура группы - Ros Agro - зарегистрирована на Кипре) подала документы в регулирующие органы Кипра для запуска редомициляции на о.Русский.

#акции

Индексы облигаций Мосбиржи

Индекс – показатель, рассчитываемый Мосбиржей на основании сделок с ценными бумагами, совершенных на торгах Биржи, и отражающий изменение суммарной стоимости определённой группы ценных бумаг. Ранее рассматривал индексы акций, сегодня посмотрим индексы облигаций.

Индексы облигаций рассчитываются одновременно по формулам "совокупного дохода" (отражает изменение стоимости облигаций и накопленного купонного дохода при условии реинвестирования купонных выплат) и "чистых цен" (отражает изменение стоимости облигаций без учета накопленного купонного дохода).

На российском фондовом рынке есть несколько таких индексов:

1. Композитный индекс облигаций RUABITR

Является самым широким (с точки зрения базы расчета) облигационным индексом российского долгового рынка и включает в себя наиболее ликвидные Облигации федерального займа Российской федерации, субфедеральные и муниципальные бумаги, а также облигации российских корпоративных эмитентов, допущенные к обращению на Московской Бирже. Индекс рассчитывается по методикам чистых цен и совокупного дохода, отражая динамику и доходность всего облигационного рынка России.

Дата начального значения: 31.12.2010

Начальное значение: 100

Значение индекса на 05.03.2024: 228,83

2. Индекс государственных облигаций RGBITR

Это основной индикатор рынка российского государственного долга. Он включает наиболее ликвидные облигации федерального займа с дюрацией более одного года, рассчитывается в режиме реального времени по методам совокупного дохода и чистых цен.

Дата начального значения: 31.12.2002

Начальное значение: 100

Значение индекса на 05.03.2024: 611,53

3. Индекс корпоративных облигаций RUCBTRNS

В индекс входят корпоративные облигации с рейтингом от A- и дюрацией от 1 года.

Дата начального значения: 29.12.2018

Начальное значение: 100

Значение на 05.03.2024: 147,22

4. Индекс муниципальных облигаций RUMBTRNS

Представляет собой широкий набор индикаторов, сегментированных по дюрации и кредитному качеству эмитентов, и отражающих динамику отдельных сегментов рынка облигаций Субъектов РФ и муниципальных образований.

Дата начального значения: 29.12.2018

Начальное значение: 100

Значение на 05.03.2024: 138,98

С полным списком индексов облигаций можно ознакомиться на сайте Мосбиржи.

#индексы

Индекс – показатель, рассчитываемый Мосбиржей на основании сделок с ценными бумагами, совершенных на торгах Биржи, и отражающий изменение суммарной стоимости определённой группы ценных бумаг. Ранее рассматривал индексы акций, сегодня посмотрим индексы облигаций.

Индексы облигаций рассчитываются одновременно по формулам "совокупного дохода" (отражает изменение стоимости облигаций и накопленного купонного дохода при условии реинвестирования купонных выплат) и "чистых цен" (отражает изменение стоимости облигаций без учета накопленного купонного дохода).

На российском фондовом рынке есть несколько таких индексов:

1. Композитный индекс облигаций RUABITR

Является самым широким (с точки зрения базы расчета) облигационным индексом российского долгового рынка и включает в себя наиболее ликвидные Облигации федерального займа Российской федерации, субфедеральные и муниципальные бумаги, а также облигации российских корпоративных эмитентов, допущенные к обращению на Московской Бирже. Индекс рассчитывается по методикам чистых цен и совокупного дохода, отражая динамику и доходность всего облигационного рынка России.

Дата начального значения: 31.12.2010

Начальное значение: 100

Значение индекса на 05.03.2024: 228,83

2. Индекс государственных облигаций RGBITR

Это основной индикатор рынка российского государственного долга. Он включает наиболее ликвидные облигации федерального займа с дюрацией более одного года, рассчитывается в режиме реального времени по методам совокупного дохода и чистых цен.

Дата начального значения: 31.12.2002

Начальное значение: 100

Значение индекса на 05.03.2024: 611,53

3. Индекс корпоративных облигаций RUCBTRNS

В индекс входят корпоративные облигации с рейтингом от A- и дюрацией от 1 года.

Дата начального значения: 29.12.2018

Начальное значение: 100

Значение на 05.03.2024: 147,22

4. Индекс муниципальных облигаций RUMBTRNS

Представляет собой широкий набор индикаторов, сегментированных по дюрации и кредитному качеству эмитентов, и отражающих динамику отдельных сегментов рынка облигаций Субъектов РФ и муниципальных образований.

Дата начального значения: 29.12.2018

Начальное значение: 100

Значение на 05.03.2024: 138,98

С полным списком индексов облигаций можно ознакомиться на сайте Мосбиржи.

#индексы

{kind=link}

Покупки с 23 февраля по 6 марта. Состав активов

Купил акции:

🏦Сбербанк (20 шт);

🔋Новатэк (1 шт)

⛽️Транснефть-ап (2 шт.).

Купил флоатеры (облигации с плавающим купоном) Газпром нефть 3Р11R (10 шт.). Подал заявку на участие в размещении облигаций Брусника 2Р02.

Продал: фонд EQMX (39 шт), облигации Новотранс 1Р-04 (5 шт).

Предыдущий пост с покупками

Действую согласно стратегии: продолжаю покупать дивидендные акции и облигации. Горизонт - 10 лет, 1 год и 2 месяца позади.

Коротко напишу причины покупок, продаж.

Сбербанк - рекорд чистой прибыли за 2023 г., ожидаются дивиденды около 33 р. на акцию.

Транснефть - стабильность дивидендов (уже 23 года выплачивает), ожидаемая доходность около 12%. Компания является монополистом в сфере транспортировки нефтепродуктов.

Новатэк - компания попала под санкции, но это уже заложено в цену, поэтому буду усреднять.

Фонд EQMX продал на максимуме, т.к не собираюсь больше его брать, акции буду выбирать самостоятельно.

Облигации Новотранс 1Р-04 продал из-за низкой доходности (ниже 15% до погашения), буду смотреть новые выпуски. Нужно увеличить долю облигаций.

Кандидаты на продажу: ОГК-2, Сегежа.

Кандидаты на покупку: Татнефть, Северсталь, Самолет

Состав активов на 06.03.2024

🔸акции 54% (представлены на диаграмме);

🔸облигации 40%;

🔸 ₽ 4,3%;

🔸 фонды+заблокированное 1,7%.

Не инвестиционная рекомендация.

#сделки

Купил акции:

🏦Сбербанк (20 шт);

🔋Новатэк (1 шт)

⛽️Транснефть-ап (2 шт.).

Купил флоатеры (облигации с плавающим купоном) Газпром нефть 3Р11R (10 шт.). Подал заявку на участие в размещении облигаций Брусника 2Р02.

Продал: фонд EQMX (39 шт), облигации Новотранс 1Р-04 (5 шт).

Предыдущий пост с покупками

Действую согласно стратегии: продолжаю покупать дивидендные акции и облигации. Горизонт - 10 лет, 1 год и 2 месяца позади.

Коротко напишу причины покупок, продаж.

Сбербанк - рекорд чистой прибыли за 2023 г., ожидаются дивиденды около 33 р. на акцию.

Транснефть - стабильность дивидендов (уже 23 года выплачивает), ожидаемая доходность около 12%. Компания является монополистом в сфере транспортировки нефтепродуктов.

Новатэк - компания попала под санкции, но это уже заложено в цену, поэтому буду усреднять.

Фонд EQMX продал на максимуме, т.к не собираюсь больше его брать, акции буду выбирать самостоятельно.

Облигации Новотранс 1Р-04 продал из-за низкой доходности (ниже 15% до погашения), буду смотреть новые выпуски. Нужно увеличить долю облигаций.

Кандидаты на продажу: ОГК-2, Сегежа.

Кандидаты на покупку: Татнефть, Северсталь, Самолет

Состав активов на 06.03.2024

🔸акции 54% (представлены на диаграмме);

🔸облигации 40%;

🔸 ₽ 4,3%;

🔸 фонды+заблокированное 1,7%.

Не инвестиционная рекомендация.

#сделки

{kind=link}

Облигации Глоракс 1Р-02 на размещении

ООО "Глоракс" планирует собрать заявки на 2-летний выпуск облигаций с ежемесячным начислением купонов без амортизации и оферты.

"Глоракс" проектирует, строит и продает жилые дома (в основном бизнес-класса) в Санкт-Петербурге, Москве, Московской области, Нижнем Новгороде и Казани. У компании около 30 проектов на разных этапах строительства.

Посмотрим подробнее параметры нового выпуска.

Выпуск: Глоракс 1Р-02

Рейтинг: ВВВ- (RU) от АКРА

Номинал: 1000 ₽

Объем: не менее 1 млдр. ₽

Старт приема заявок: 12 марта 2024

Дата погашения: 15 марта 2026

Ориентир по купону: 17,5...18%

Периодичность выплат: ежемесячно

Амортизация: нет

Оферта: нет

Показатели и цифры компании

- 2014 год - основание компании;

- 38 место по объемам строительства среди всех компаний РФ;

- более 1,3 млн квадратных метров жилья уже построено;

- 600 тыс.квадратных метров в активной стадии строительства;

- 92% сделок в онлайн-формате.

Консолидированной отчётности группы нет, поэтому смотрим отчёт ООО "Глоракс" по РСБУ за 2023 год. В нем:

- выручка 155,6 млн.₽ (в 2022 г. было 13,6 млн.₽);

- чистый убыток 413,4 млн.₽ (в 2022 г. была прибыль 525 млн.₽);

- долгосрочные займы 4,5 млрд.₽ (было в 2022 г. 1,98 млрд.₽);

- краткосрочные займы 3,6 млрд.₽ (было в 2022 г 1,55 млрд.₽).

Сейчас торгуются 2 выпуска: Глоракс 1Р-01 с погашением 11.03.2025 и доходностью 17,9% (купон 15%) и Глоракс БО-01 с погашением 18.08.2025 и доходностью 18,95% (купон 14%).

Вывод

Максимальный купон нового выпуска на уровне 18% соответствует доходности к погашению 19,5%, однако купон скорее всего будет снижен.

Риски: дальнейшее ухудшение финансовых показателей, рост долгов, возможное уменьшение спроса на новостройки бизнес-класса.

При хорошем раскладе после размещения стоимость облигации может вырасти. А во второй половине года и ключевая ставка может быть ниже.

Вообще компаний с рейтингами ВВВ- и ниже у меня мало: это Аренза про, Контрол лизинг, Интерскол и Глоракс (первый выпуск). Поэтому могу увеличить риск-профиль облигационной части приняв участие в данном размещении на маленькую долю. Заявку буду подавать при условии размещения с купоном не менее 17%.

Впереди будет ещё много выпусков: Новые технологии, Сэтл, Синара транспортные машины, Селектел, буду смотреть их тоже.

#облигации

ООО "Глоракс" планирует собрать заявки на 2-летний выпуск облигаций с ежемесячным начислением купонов без амортизации и оферты.

"Глоракс" проектирует, строит и продает жилые дома (в основном бизнес-класса) в Санкт-Петербурге, Москве, Московской области, Нижнем Новгороде и Казани. У компании около 30 проектов на разных этапах строительства.

Посмотрим подробнее параметры нового выпуска.

Выпуск: Глоракс 1Р-02

Рейтинг: ВВВ- (RU) от АКРА

Номинал: 1000 ₽

Объем: не менее 1 млдр. ₽

Старт приема заявок: 12 марта 2024

Дата погашения: 15 марта 2026

Ориентир по купону: 17,5...18%

Периодичность выплат: ежемесячно

Амортизация: нет

Оферта: нет

Показатели и цифры компании

- 2014 год - основание компании;

- 38 место по объемам строительства среди всех компаний РФ;

- более 1,3 млн квадратных метров жилья уже построено;

- 600 тыс.квадратных метров в активной стадии строительства;

- 92% сделок в онлайн-формате.

Консолидированной отчётности группы нет, поэтому смотрим отчёт ООО "Глоракс" по РСБУ за 2023 год. В нем:

- выручка 155,6 млн.₽ (в 2022 г. было 13,6 млн.₽);

- чистый убыток 413,4 млн.₽ (в 2022 г. была прибыль 525 млн.₽);

- долгосрочные займы 4,5 млрд.₽ (было в 2022 г. 1,98 млрд.₽);

- краткосрочные займы 3,6 млрд.₽ (было в 2022 г 1,55 млрд.₽).

Сейчас торгуются 2 выпуска: Глоракс 1Р-01 с погашением 11.03.2025 и доходностью 17,9% (купон 15%) и Глоракс БО-01 с погашением 18.08.2025 и доходностью 18,95% (купон 14%).

Вывод

Максимальный купон нового выпуска на уровне 18% соответствует доходности к погашению 19,5%, однако купон скорее всего будет снижен.

Риски: дальнейшее ухудшение финансовых показателей, рост долгов, возможное уменьшение спроса на новостройки бизнес-класса.

При хорошем раскладе после размещения стоимость облигации может вырасти. А во второй половине года и ключевая ставка может быть ниже.

Вообще компаний с рейтингами ВВВ- и ниже у меня мало: это Аренза про, Контрол лизинг, Интерскол и Глоракс (первый выпуск). Поэтому могу увеличить риск-профиль облигационной части приняв участие в данном размещении на маленькую долю. Заявку буду подавать при условии размещения с купоном не менее 17%.

Впереди будет ещё много выпусков: Новые технологии, Сэтл, Синара транспортные машины, Селектел, буду смотреть их тоже.

#облигации

{kind=link}

Фонд Ликвидность

Для кратковременного размещения свободных средств на брокерском счете многие используют фонды денежного рынка. Всего их 6, один из которых в юанях. Сегодня рассмотрю самый большой фонд денежного рынка - Ликвидность.

Тикер: LQDT

ISIN: RU000A1014L8

Управляющая компания: АО "ВИМ Инвестиции"

Валюта активов: рубль

Формирование: февраль 2020 г.

Цена за 1 лот: ~ 1,3599 ₽

Расходы фонда: 0,426%, из которых вознаграждение УК 0,21%

Стоимость чистых активов: 140,7 млрд. рублей

Комиссия за покупку/продажу через приложение ВТБ инвестиции: 0%

Подробнее о фонде

Фонд вкладывает средства в сделки так называемого "обратного РЕПО".

РЕПО - продажа ценных бумаг с обязательством выкупа через определенный срок.

Обратное РЕПО - покупка ценных бумаг. Что касается фонда Ликвидность, то ценными бумагами являются в данном случае являются облигации федерального займа.

Каждый день стоимость пая фонда увеличивается на ставку RUSFAR/365 минус расходы фонда, где RUSFAR - так называемая справедливая стоимость денег, которая рассчитывается на основе реальных сделок. Ликвидность поддерживается маркетмейкерами.

Значение ставки RUSFAR на день составляет 15,5%; на неделю 15,53%; на 2 недели 15,67%; на месяц 15,78%; на 3 месяца 16,25%.

Использую данный фонд для кратковременного размещения средств на брокерском счете.

#фонды

Для кратковременного размещения свободных средств на брокерском счете многие используют фонды денежного рынка. Всего их 6, один из которых в юанях. Сегодня рассмотрю самый большой фонд денежного рынка - Ликвидность.

Тикер: LQDT

ISIN: RU000A1014L8

Управляющая компания: АО "ВИМ Инвестиции"

Валюта активов: рубль

Формирование: февраль 2020 г.

Цена за 1 лот: ~ 1,3599 ₽

Расходы фонда: 0,426%, из которых вознаграждение УК 0,21%

Стоимость чистых активов: 140,7 млрд. рублей

Комиссия за покупку/продажу через приложение ВТБ инвестиции: 0%

Подробнее о фонде

Фонд вкладывает средства в сделки так называемого "обратного РЕПО".

РЕПО - продажа ценных бумаг с обязательством выкупа через определенный срок.

Обратное РЕПО - покупка ценных бумаг. Что касается фонда Ликвидность, то ценными бумагами являются в данном случае являются облигации федерального займа.

Каждый день стоимость пая фонда увеличивается на ставку RUSFAR/365 минус расходы фонда, где RUSFAR - так называемая справедливая стоимость денег, которая рассчитывается на основе реальных сделок. Ликвидность поддерживается маркетмейкерами.

Значение ставки RUSFAR на день составляет 15,5%; на неделю 15,53%; на 2 недели 15,67%; на месяц 15,78%; на 3 месяца 16,25%.

Использую данный фонд для кратковременного размещения средств на брокерском счете.

#фонды

{kind=link}

Субботний обзор главных событий недели. Выпуск 10

Индекс Мосбиржи обновил максимумы за 2 года, рубль укрепляется, цены на золото обновили рекорды, Мосбиржа рекомендовала дивиденды: об этом и многом другом читайте в обзоре главных событий недели.

Индекс Мосбиржи, дивиденды , курсы валют

🔹Индекс Мосбиржи вырос за неделю на 1,8% до 3315,68 пунктов. Индекс вышел из полугодового боковика 3000...3300.

🔹Совет директоров Мосбиржи рекомендовал дивиденды 17,35₽ на акцию (8,3%). Дата закрытия реестра будет известна позднее.

🔹Курс валют: 90,6 р. за 1$; 98,92 р. за 1€; 12,6 р. за 1 юань. Курсы валют смотрю вместе с замещающими облигациями, например Газпрома с доходностью в долларах и Газпрома с доходностью в евро.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR снизился на 1,1% с 615,45 до 608, 26 пунктов. Доходность ОФЗ увеличилась: ~13,53%, длинных осталась до 12,9%. Рынок облигаций снижается из-за ожиданий длительного периода высокой ключевой ставки.

🔹Собрали заявки на размещении/разместились облигации:

- Брусника 2Р-02 (купон 16,25% на 3 года с офертой через 1,5 года);

- Новотранс 1Р5 (купон 14,25% на 3 года),

- ИКС 5 финанс (купон плавающий ключевая ставка+1,1% на 2,5 года);

- Элемент лизинг (купон 15,75% на 2 года).

🔹На очереди следующие размещения:

- Славянск ЭКО (12 марта, купон до 11% в юанях на 2 года);

- Глоракс 1Р2 (12 марта, купон не выше 18% на 2 года);

- Новые технологии БО-03 (19 марта, купон не выше 16,25% на 3 года с офертой через 2 года);

- Сэтл групп Б2Р3 (26 марта, купон не выше 15,9% на 2 года);

- Синара Транспортные машины 1Р4 (март, на 2 года);

- Селектел 1Р4R (апрель, купон не выше 16,1% на 2 года).

Обзоры будут.

Что ещё?

🔹Цены на золото растут последние недели и уже закрепились выше $2100 за тройскую унцию. Центробанки увеличивают объемы покупки защитного актива с ростом геополитической напряжённости. Что касается стоимости биржевого контракта на покупку золота GLDRUB_TOM (аналог обезличенного металлического счета), то она составляет 6220,1₽ за 1 грамм (до максимума марта 22 г. 7540₽ ещё далеко).

🔹Совокупный объем торгов на рынках "Московской биржи" в феврале 2024 г. по сравнению с февралем 2023 г. увеличился на 33,3%.

🔹ГК "Русагро" (головная структура группы - Ros Agro - зарегистрирована на Кипре) подала документы в регулирующие органы Кипра для запуска редомициляции на о.Русский.

🔹Акционеры HeadHunter Group PLC на годовом собрании 27 марта рассмотрят вопрос о редомициляции компании с Кипра в Калининградский САР.

🔹Отчёт "РусГидро" по МСФО за 2023 г.:

- чистая прибыль 32,1 млрд ₽ (рост в 1,7 раза);

- EBITDA 131,47 млрд ₽ (+43,5%);

- выручка составила 510,33 млрд ₽ (+21,9%).

🔹Акционеры Polymetal одобрили продажу российских активов.

Новые базы для расчета индекса Мосбиржи

С 22 марта будет действовать новая база для расчета индекса Мосбиржи.

В новую базу расчета Индекса МосБиржи и Индекса РТС войдут обыкновенные акции "Банк "Санкт-Петербург", акции Полиметалл будут исключены из индексов. Ранее индекс покинули расписки компании Qiwi.

#субботний_обзор

Индекс Мосбиржи обновил максимумы за 2 года, рубль укрепляется, цены на золото обновили рекорды, Мосбиржа рекомендовала дивиденды: об этом и многом другом читайте в обзоре главных событий недели.

Индекс Мосбиржи, дивиденды , курсы валют

🔹Индекс Мосбиржи вырос за неделю на 1,8% до 3315,68 пунктов. Индекс вышел из полугодового боковика 3000...3300.

🔹Совет директоров Мосбиржи рекомендовал дивиденды 17,35₽ на акцию (8,3%). Дата закрытия реестра будет известна позднее.

🔹Курс валют: 90,6 р. за 1$; 98,92 р. за 1€; 12,6 р. за 1 юань. Курсы валют смотрю вместе с замещающими облигациями, например Газпрома с доходностью в долларах и Газпрома с доходностью в евро.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR снизился на 1,1% с 615,45 до 608, 26 пунктов. Доходность ОФЗ увеличилась: ~13,53%, длинных осталась до 12,9%. Рынок облигаций снижается из-за ожиданий длительного периода высокой ключевой ставки.

🔹Собрали заявки на размещении/разместились облигации:

- Брусника 2Р-02 (купон 16,25% на 3 года с офертой через 1,5 года);

- Новотранс 1Р5 (купон 14,25% на 3 года),

- ИКС 5 финанс (купон плавающий ключевая ставка+1,1% на 2,5 года);

- Элемент лизинг (купон 15,75% на 2 года).

🔹На очереди следующие размещения:

- Славянск ЭКО (12 марта, купон до 11% в юанях на 2 года);

- Глоракс 1Р2 (12 марта, купон не выше 18% на 2 года);

- Новые технологии БО-03 (19 марта, купон не выше 16,25% на 3 года с офертой через 2 года);

- Сэтл групп Б2Р3 (26 марта, купон не выше 15,9% на 2 года);

- Синара Транспортные машины 1Р4 (март, на 2 года);

- Селектел 1Р4R (апрель, купон не выше 16,1% на 2 года).

Обзоры будут.

Что ещё?

🔹Цены на золото растут последние недели и уже закрепились выше $2100 за тройскую унцию. Центробанки увеличивают объемы покупки защитного актива с ростом геополитической напряжённости. Что касается стоимости биржевого контракта на покупку золота GLDRUB_TOM (аналог обезличенного металлического счета), то она составляет 6220,1₽ за 1 грамм (до максимума марта 22 г. 7540₽ ещё далеко).

🔹Совокупный объем торгов на рынках "Московской биржи" в феврале 2024 г. по сравнению с февралем 2023 г. увеличился на 33,3%.

🔹ГК "Русагро" (головная структура группы - Ros Agro - зарегистрирована на Кипре) подала документы в регулирующие органы Кипра для запуска редомициляции на о.Русский.

🔹Акционеры HeadHunter Group PLC на годовом собрании 27 марта рассмотрят вопрос о редомициляции компании с Кипра в Калининградский САР.

🔹Отчёт "РусГидро" по МСФО за 2023 г.:

- чистая прибыль 32,1 млрд ₽ (рост в 1,7 раза);

- EBITDA 131,47 млрд ₽ (+43,5%);

- выручка составила 510,33 млрд ₽ (+21,9%).

🔹Акционеры Polymetal одобрили продажу российских активов.

Новые базы для расчета индекса Мосбиржи

С 22 марта будет действовать новая база для расчета индекса Мосбиржи.

В новую базу расчета Индекса МосБиржи и Индекса РТС войдут обыкновенные акции "Банк "Санкт-Петербург", акции Полиметалл будут исключены из индексов. Ранее индекс покинули расписки компании Qiwi.

#субботний_обзор

{kind=link}

Облигации компании "Новые технологии" БО-03 на размещении

Компания Новые технологии 19 марта будет проводить прием заявок на участие в размещении нового выпуска облигаций с постоянным купоном с купоном до 16,25%, погашением через 3 года и офертой через 2 года.

Новые технологии - компания, которая специализируется на разработке и производстве погружного оборудования для добычи нефти, а также оказывает услуги по аренде, сервисному обслуживанию и ремонту погружного и наземного оборудования.

У компании 2 производственные площадки (в городах Чистополь и Альметьевск, республика Татарстан), сервис и ремонт оборудования осуществляется в 5 сервисных центрах в России (Нефтеюганск, Нижневартовск, Губкинский, Ноябрьск, Бузулук) и двух зарубежных (Эквадор, Колумбия).

Посмотрим параметры нового выпуска.

Выпуск: НовТехн БО-03

Рейтинг: А-(RU) от АКРА, ruBBB+ от эксперт РА

Номинал: 1000 ₽

Объем: 1 млрд. ₽

Старт приема заявок: 19 марта

Планируемая дата размещения: 22 марта

Дата погашения: 22 марта 2027

Купонная доходность: 15,8...16,25%

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: через 2 года

Показатели и цифры компании

- работает с 2003 г.;

- в 2007 г. запущено производство погружных центробежных насосов в г. Чистополь;

- в 2012 г. запущено производство электродвигателей в г. Альметьевск;

- компания производит 290 наименований и типоразмеров электроцентробежных насосов из 300 возможных,

- производственная мощность двух площадок составляет до 500 полнокомплектных установок погружных электроцентробежных насосов (УЭНЦ) в месяц.

Посмотрим отчетность за 2022 год:

- выручка в 2022 г. увеличилась на 56% до 13 млрд.р;

- чистая прибыль в 2022 г увеличилась с 145 до 357 млн.р.;

- показатель EBIT в 2022 г. увеличилась с 428 млн. р до 1026 млн. р. (данных по амортизации в отчете нет);

- долгосрочные обязательства в 2022 г. увеличились с 40 млн.р до 1,492 млрд.р.;

- чистый долг/EBIT = 9х (за 2021 г.) и 4,8х (за 2022 г.).

Согласно отчету за 9 месяцев 2023 года:

- выручка 13,5 млрд. (+61% г/г);

- чистая прибыль 388 млн.р (рост в 2,2 раза г/г);

- чистый долг 7,63 млрд.р (+56% г/г);

- показатель EBIT 1 млрд.р (+56%);

- чистый долг/EBIT = 7,63х (высокая долговая нагрузка).

На бирже торгуются 2 выпуска компании:

- выпуск Б1 имеет доходность 15,8% (купоны полугодовые 13,5% и оферта 04.11.2025),

- выпуск Б2 имеет доходность 17,18% (купоны полугодовые 12,65% и оферта 11.08.2026).

Вывод: компания с хорошей динамикой выручки и прибыли, однако увеличение чистого долга за 9 месяцев 2023 г значительное, к нему же добавится еще долги по данному выпуску. Плюс еще оферта через 2 года. Вероятно купон будет не ниже 16%. При таком купоне доходность к оферте получается выше чем у второго выпуска. Участвую в размещении как раз с таким условием.

При снижении ключевой ставки будет переоценка стоимости облигаций с постоянным купоном (тело облигаций подорожает, доходность снизится), этот факт тоже нужно учитывать, чтобы зафиксировать доходность.

#облигации

Компания Новые технологии 19 марта будет проводить прием заявок на участие в размещении нового выпуска облигаций с постоянным купоном с купоном до 16,25%, погашением через 3 года и офертой через 2 года.

Новые технологии - компания, которая специализируется на разработке и производстве погружного оборудования для добычи нефти, а также оказывает услуги по аренде, сервисному обслуживанию и ремонту погружного и наземного оборудования.

У компании 2 производственные площадки (в городах Чистополь и Альметьевск, республика Татарстан), сервис и ремонт оборудования осуществляется в 5 сервисных центрах в России (Нефтеюганск, Нижневартовск, Губкинский, Ноябрьск, Бузулук) и двух зарубежных (Эквадор, Колумбия).

Посмотрим параметры нового выпуска.

Выпуск: НовТехн БО-03

Рейтинг: А-(RU) от АКРА, ruBBB+ от эксперт РА

Номинал: 1000 ₽

Объем: 1 млрд. ₽

Старт приема заявок: 19 марта

Планируемая дата размещения: 22 марта

Дата погашения: 22 марта 2027

Купонная доходность: 15,8...16,25%

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: через 2 года

Показатели и цифры компании

- работает с 2003 г.;

- в 2007 г. запущено производство погружных центробежных насосов в г. Чистополь;

- в 2012 г. запущено производство электродвигателей в г. Альметьевск;

- компания производит 290 наименований и типоразмеров электроцентробежных насосов из 300 возможных,

- производственная мощность двух площадок составляет до 500 полнокомплектных установок погружных электроцентробежных насосов (УЭНЦ) в месяц.

Посмотрим отчетность за 2022 год:

- выручка в 2022 г. увеличилась на 56% до 13 млрд.р;

- чистая прибыль в 2022 г увеличилась с 145 до 357 млн.р.;

- показатель EBIT в 2022 г. увеличилась с 428 млн. р до 1026 млн. р. (данных по амортизации в отчете нет);

- долгосрочные обязательства в 2022 г. увеличились с 40 млн.р до 1,492 млрд.р.;

- чистый долг/EBIT = 9х (за 2021 г.) и 4,8х (за 2022 г.).

Согласно отчету за 9 месяцев 2023 года:

- выручка 13,5 млрд. (+61% г/г);

- чистая прибыль 388 млн.р (рост в 2,2 раза г/г);

- чистый долг 7,63 млрд.р (+56% г/г);

- показатель EBIT 1 млрд.р (+56%);

- чистый долг/EBIT = 7,63х (высокая долговая нагрузка).

На бирже торгуются 2 выпуска компании:

- выпуск Б1 имеет доходность 15,8% (купоны полугодовые 13,5% и оферта 04.11.2025),

- выпуск Б2 имеет доходность 17,18% (купоны полугодовые 12,65% и оферта 11.08.2026).

Вывод: компания с хорошей динамикой выручки и прибыли, однако увеличение чистого долга за 9 месяцев 2023 г значительное, к нему же добавится еще долги по данному выпуску. Плюс еще оферта через 2 года. Вероятно купон будет не ниже 16%. При таком купоне доходность к оферте получается выше чем у второго выпуска. Участвую в размещении как раз с таким условием.

При снижении ключевой ставки будет переоценка стоимости облигаций с постоянным купоном (тело облигаций подорожает, доходность снизится), этот факт тоже нужно учитывать, чтобы зафиксировать доходность.

#облигации

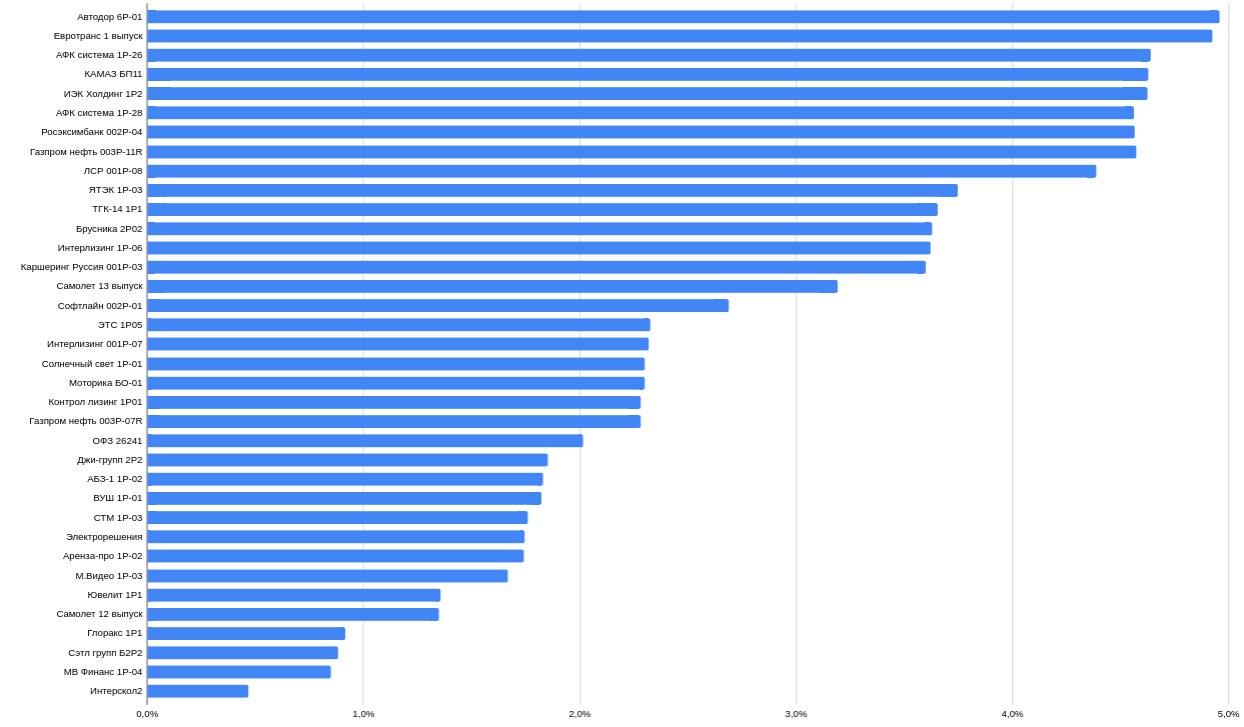

Облигации с постоянным купоном с погашением до 5 лет

Обратил внимание, что сейчас мало облигаций надежных компаний без оферты с рейтингом BBB+ и выше с погашением до 5 лет. Выбрал выпуски с доходностью выше 15%, которые подпадают под этот критерий. Доходность указана без учета налога.

1. Пионер 1Р6

Застройщик жилой и коммерческой недвижимости

в Москве и Санкт-Петербурге.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A104735

Стоимость облигации: 95,3%

НКД: 1,29 р.

Доходность к погашению: 16,6% (купоны 11,75%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 04.12.2025

2. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 101,38%

НКД: 11,4 р.

Доходность к погашению: 16,12% (купоны 16%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 31.10.2026

3. ВУШ 1Р-2

Сервис аренды электросамокатов и электровелосипедов.

Рейтинг: А- (АКРА)

ISIN: RU000A106НВ4

Стоимость облигации: 93,78%

НКД: 21,66 р.

Доходность к погашению: 15,9% (купоны 11,8%)

Периодичность выплат: ежеквартальные

Дата погашения: 02.07.2026

4. Сэтл групп Б2Р2

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A105Х64

Стоимость облигации: 95,3%

НКД: 1,34 ₽

Доходность к погашению: 15,85% (купоны 12,2%)

Периодичность выплат: ежеквартальные

Дата погашения: 05.03.2026

5. Софтлайн 002Р-01

Поставщик ИТ-решений и сервисов.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A106А78

Стоимость облигации: 96,2%

НКД: 5,78 р.

Доходность к погашению: 15,5% (купоны 12,4%)

Периодичность выплат: ежеквартальные

Дата погашения: 20.02.2026

6. Борец К1Р01

Компания по привлечению финансирования компании Борец, которая занимается разработкой, производством оборудования для добычи нефти.

Рейтинг: A+ (АКРА)

ISIN: RU000A105ZX2

Стоимость облигации: 95,06%

НКД: 26,3 р.

Доходность к погашению: 15,5% (купоны 11,85%)

Периодичность выплат: ежеквартальные

Дата погашения: 19.03.2026

7. Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 97,92%

НКД: 4,47 ₽

Доходность к погашению: 15,57% (купоны 13,6%)

Дата погашения: 14.03.2027

8. ЛСР 1Р8

Строительная компания, работает с 1993 года.

Рейтинг: A- (AКРА)

ISIN: RU000A106888

Стоимость облигации: 96,55%

НКД: 9,08 ₽

Доходность к погашению: 15,45% (купоны 12,75%)

Дата погашения: 13.05.2026

9. Каршеринг Руссия 1Р3

Каршеринг Руссия (Делимобиль) - крупнейший сервис аренды автомобилей.

Рейтинг: А+(RU) от АКРА

ISIN: RU000А106UW3

Стоимость облигации: 98,62%

НКД: 1,88 р.

Доходность к погашению: 15,17% (купоны 13,7%)

Периодичность выплат: ежемесячные

Дата погашения: 18.08.2027

10. ТГК-14 1Р1

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1066J2

Стоимость облигации: 99,46%

НКД: 14,96 р.

Доходность к погашению: 15% (купоны 14%)

Периодичность выплат: ежеквартальные

Дата погашения: 30.04.2026

❗️Не инвестиционная рекомендация.

#облигации

Обратил внимание, что сейчас мало облигаций надежных компаний без оферты с рейтингом BBB+ и выше с погашением до 5 лет. Выбрал выпуски с доходностью выше 15%, которые подпадают под этот критерий. Доходность указана без учета налога.

1. Пионер 1Р6

Застройщик жилой и коммерческой недвижимости

в Москве и Санкт-Петербурге.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A104735

Стоимость облигации: 95,3%

НКД: 1,29 р.

Доходность к погашению: 16,6% (купоны 11,75%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 04.12.2025

2. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 101,38%

НКД: 11,4 р.

Доходность к погашению: 16,12% (купоны 16%)

Периодичность выплат: ежемесячные с амортизацией

Дата погашения: 31.10.2026

3. ВУШ 1Р-2

Сервис аренды электросамокатов и электровелосипедов.

Рейтинг: А- (АКРА)

ISIN: RU000A106НВ4

Стоимость облигации: 93,78%

НКД: 21,66 р.

Доходность к погашению: 15,9% (купоны 11,8%)

Периодичность выплат: ежеквартальные

Дата погашения: 02.07.2026

4. Сэтл групп Б2Р2

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A105Х64

Стоимость облигации: 95,3%

НКД: 1,34 ₽

Доходность к погашению: 15,85% (купоны 12,2%)

Периодичность выплат: ежеквартальные

Дата погашения: 05.03.2026

5. Софтлайн 002Р-01

Поставщик ИТ-решений и сервисов.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A106А78

Стоимость облигации: 96,2%

НКД: 5,78 р.

Доходность к погашению: 15,5% (купоны 12,4%)

Периодичность выплат: ежеквартальные

Дата погашения: 20.02.2026

6. Борец К1Р01

Компания по привлечению финансирования компании Борец, которая занимается разработкой, производством оборудования для добычи нефти.

Рейтинг: A+ (АКРА)

ISIN: RU000A105ZX2

Стоимость облигации: 95,06%

НКД: 26,3 р.

Доходность к погашению: 15,5% (купоны 11,85%)

Периодичность выплат: ежеквартальные

Дата погашения: 19.03.2026

7. Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 97,92%

НКД: 4,47 ₽

Доходность к погашению: 15,57% (купоны 13,6%)

Дата погашения: 14.03.2027

8. ЛСР 1Р8

Строительная компания, работает с 1993 года.

Рейтинг: A- (AКРА)

ISIN: RU000A106888

Стоимость облигации: 96,55%

НКД: 9,08 ₽

Доходность к погашению: 15,45% (купоны 12,75%)

Дата погашения: 13.05.2026

9. Каршеринг Руссия 1Р3

Каршеринг Руссия (Делимобиль) - крупнейший сервис аренды автомобилей.

Рейтинг: А+(RU) от АКРА

ISIN: RU000А106UW3

Стоимость облигации: 98,62%

НКД: 1,88 р.

Доходность к погашению: 15,17% (купоны 13,7%)

Периодичность выплат: ежемесячные

Дата погашения: 18.08.2027

10. ТГК-14 1Р1

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1066J2

Стоимость облигации: 99,46%

НКД: 14,96 р.

Доходность к погашению: 15% (купоны 14%)

Периодичность выплат: ежеквартальные

Дата погашения: 30.04.2026

❗️Не инвестиционная рекомендация.

#облигации

{kind=link}

Определен брокер, который займётся выкупом замороженных активов у российских частных инвесторов и дальнейшей перепродажей иностранцам (на сумму не более 100 тыс.р). По поводу процедуры сделаю отдельный пост. А у вас есть замороженные активы?

Anonymous Poll

30%

Да, более 100 тыс.р

27%

Да, менее 100 тыс.р

34%

Нет

9%

Посмотреть ответы

Компании, которые могут выплатить дивиденды летом 2024 года

Индекс Мосбиржи после преодоления отметки в 3000 пунктов продолжил рост. Одним из драйверов дальнейшего роста являются дивидендные выплаты. Почти у всех компаний ожидаемые дивиденды ниже ключевой ставки, поэтому дальнейший рост под вопросом.

В настоящее время 6 компаний рекомендовали к выплате дивиденды, это: Росгосстрах, Диасофт, Новатэк, Черкизово, Северсталь.

Ранее смотрел какие еще компании могут выплатить дивиденды весной. Цифры основаны на выплатах прошлых лет и предварительной информации о финансовых показателях.

Сегодня посмотрим прогнозы дивидендов на лето. Необходимо учитывать, что выплата дивидендов не гарантирована.

💿 1. Северсталь

Горнодобывающая и металлургическая компания

Величина дивиденда (рекомендация): 191,51 ₽ (11,2%)

Стоимость акции: 1719 ₽

Последний день покупки: 17 июня

⛽️ 2. Транснефть

Крупнейшая трубопроводная компания по транспортировке нефти.

Величина дивиденда (прогноз): до 200 ₽ (12,5%)

Стоимость акции: 1627 ₽

Закрытие реестра: июль

⛽️ 3. Сургутнефтегаз

Нефтяная компания

Величина дивиденда (прогноз): до 12,86 ₽ (20%)

Стоимость привилегированной акции : 61,265 ₽

Закрытие реестра: июль

⛽️ 4. Лукойл

Нефтяная компания

Величина дивиденда (прогноз): до 802 ₽ (10,7%)

Стоимость акции: 7557 ₽

Закрытие реестра: июнь

🔌 5. Россети Центр и Приволжье

Энергетическая компания.

Величина дивиденда (прогноз): до 0,0487 ₽ (14,7%)

Стоимость акции: 0,3292 ₽

Закрытие реестра: июнь

🔌 6. Россети Центр

Энергетическая компания

Величина дивиденда (прогноз): до 0,0815 ₽ (14%)

Стоимость акции: 0,5812 ₽

Закрытие реестра: июнь

📱 7. МТС

Сотовый оператор

Величина дивиденда (прогноз): до 34 ₽ (11,7%)

Стоимость акции: 291 ₽

Закрытие реестра: июнь

🔌 8. Россети Ленэнерго

Энергетическая компания

Величина дивиденда (прогноз): до 22,57 ₽ (11%)

Стоимость привилегированной акции: 203 ₽

Закрытие реестра: июнь

🔋 9. Россети Московский регион

Энергетическая компания

Величина дивиденда (прогноз): до 0,2067 ₽ (15,9%)

Стоимость акции: 1,3 ₽

Закрытие реестра: июнь

⛽️ 10. Башнефть

Нефтяная компания

Величина дивиденда (прогноз): до 260 ₽ (12%)

Стоимость привилегированной акции: 2154 ₽

Закрытие реестра: июль

❗️Не инвестиционная рекомендация.

#дивиденды

Индекс Мосбиржи после преодоления отметки в 3000 пунктов продолжил рост. Одним из драйверов дальнейшего роста являются дивидендные выплаты. Почти у всех компаний ожидаемые дивиденды ниже ключевой ставки, поэтому дальнейший рост под вопросом.

В настоящее время 6 компаний рекомендовали к выплате дивиденды, это: Росгосстрах, Диасофт, Новатэк, Черкизово, Северсталь.

Ранее смотрел какие еще компании могут выплатить дивиденды весной. Цифры основаны на выплатах прошлых лет и предварительной информации о финансовых показателях.

Сегодня посмотрим прогнозы дивидендов на лето. Необходимо учитывать, что выплата дивидендов не гарантирована.

Горнодобывающая и металлургическая компания

Величина дивиденда (рекомендация): 191,51 ₽ (11,2%)

Стоимость акции: 1719 ₽

Последний день покупки: 17 июня

Крупнейшая трубопроводная компания по транспортировке нефти.

Величина дивиденда (прогноз): до 200 ₽ (12,5%)

Стоимость акции: 1627 ₽

Закрытие реестра: июль

Нефтяная компания

Величина дивиденда (прогноз): до 12,86 ₽ (20%)

Стоимость привилегированной акции : 61,265 ₽

Закрытие реестра: июль

Нефтяная компания

Величина дивиденда (прогноз): до 802 ₽ (10,7%)

Стоимость акции: 7557 ₽

Закрытие реестра: июнь

Энергетическая компания.

Величина дивиденда (прогноз): до 0,0487 ₽ (14,7%)

Стоимость акции: 0,3292 ₽

Закрытие реестра: июнь

Энергетическая компания

Величина дивиденда (прогноз): до 0,0815 ₽ (14%)

Стоимость акции: 0,5812 ₽

Закрытие реестра: июнь

Сотовый оператор

Величина дивиденда (прогноз): до 34 ₽ (11,7%)

Стоимость акции: 291 ₽

Закрытие реестра: июнь

Энергетическая компания

Величина дивиденда (прогноз): до 22,57 ₽ (11%)

Стоимость привилегированной акции: 203 ₽

Закрытие реестра: июнь

Энергетическая компания

Величина дивиденда (прогноз): до 0,2067 ₽ (15,9%)

Стоимость акции: 1,3 ₽

Закрытие реестра: июнь

Нефтяная компания

Величина дивиденда (прогноз): до 260 ₽ (12%)

Стоимость привилегированной акции: 2154 ₽

Закрытие реестра: июль

❗️Не инвестиционная рекомендация.

#дивиденды

Please open Telegram to view this post

VIEW IN TELEGRAM

10 советов начинающим инвестирование в фондовый рынок

Как правило начинать инвестировать сложно. После открытия счета возникает много вопросов, нужно много все изучить. Непонятно что покупать, какие комиссии, риски, нюансов много. Появилась идея собрать в один пост советы, которые пригодились бы начинающему.

1. Необходимо определиться со сроком инвестирования. В идеальных условиях этот процесс имеет смысл осуществлять на протяжении всей жизни. Необходимо иметь свой план вложений и его придерживаться. С течением времени корректировать план можно и нужно.

2. Выбор подхода и плана инвестирования зависит от возраста, размера и стабильности дохода, а также от толерантности к риску. В сети есть тесты на определение риск-профиля, начинающим стоит пройти.

3. Важна норма сбережения. Всегда находятся непредвиденные расходы, а иногда полезно заставить себя отказаться от чрезмерного потребления. Для большинства людей сложно регулярно откладывать часть средств на сбережения. Если вы привыкли к стабильному заработку, то любые незапланированные поступления - это возможность отложить их на сбережения.

4. Чем раньше человек начнет инвестирование, тем раньше может начаться увеличение уровня его благосостояния. В силу вступает сложный процент. Статистика показывает, что на длинном горизонте вложения в акции обыгрывают депозиты.

Если вы еще молоды, можно начать с 1000 р. в месяц. Эта не та сумма, которая в молодости позволит вам разбогатеть, но через 10-12 лет таким образом у вас накопиться хорошая сумма. Кстати сам начинал с пополнения 1000 р. в неделю.

5. Если вы считаете что средства вам не понадобятся в ближайшие 5 лет, то можно открыть индивидуальный инвестиционный счет (ИИС) 3 типа (ранее минимальный срок владения ИИС был 3 года), тем самым получая налоговый вычет 13% от суммы пополнения. Максимальная сумма налогового вычета 52 тыс.₽ в год (при пополнении 400 тыс.₽).

6. Люди, имеющие стабильный доход, могут иметь более агрессивный риск-профиль.

7. Людям не имеющим стабильного дохода необходимо иметь более консервативный риск-профиль, выбирая надежные вложения с гарантированным доходом.

8. Человеческой психике свойственна тревожность при высоком уровне неопределенности. Поэтому когда начинающие инвесторы покупают акции перед кризисом и потом те падают, то движимые страхом люди могут продать купленные ранее активы с большими убытками. Хотя как раз наоборот в кризис можно делать самые интересные вложения.

9. У некоторых же отключается чувство страха, и они думают что много заработают. Причем здесь и сейчас. Такого не бывает. За несколько месяцев здесь состояние не сделать. Основная задача - сохранить и обыграть инфляцию.

10. Невозможно предугадать когда будет очередной минимум цен на активы, поэтому есть способ - делать вложения регулярно. Кто-то покупает каждый месяц, кто-то каждую неделю.

Как правило начинать инвестировать сложно. После открытия счета возникает много вопросов, нужно много все изучить. Непонятно что покупать, какие комиссии, риски, нюансов много. Появилась идея собрать в один пост советы, которые пригодились бы начинающему.

1. Необходимо определиться со сроком инвестирования. В идеальных условиях этот процесс имеет смысл осуществлять на протяжении всей жизни. Необходимо иметь свой план вложений и его придерживаться. С течением времени корректировать план можно и нужно.

2. Выбор подхода и плана инвестирования зависит от возраста, размера и стабильности дохода, а также от толерантности к риску. В сети есть тесты на определение риск-профиля, начинающим стоит пройти.

3. Важна норма сбережения. Всегда находятся непредвиденные расходы, а иногда полезно заставить себя отказаться от чрезмерного потребления. Для большинства людей сложно регулярно откладывать часть средств на сбережения. Если вы привыкли к стабильному заработку, то любые незапланированные поступления - это возможность отложить их на сбережения.

4. Чем раньше человек начнет инвестирование, тем раньше может начаться увеличение уровня его благосостояния. В силу вступает сложный процент. Статистика показывает, что на длинном горизонте вложения в акции обыгрывают депозиты.

Если вы еще молоды, можно начать с 1000 р. в месяц. Эта не та сумма, которая в молодости позволит вам разбогатеть, но через 10-12 лет таким образом у вас накопиться хорошая сумма. Кстати сам начинал с пополнения 1000 р. в неделю.

5. Если вы считаете что средства вам не понадобятся в ближайшие 5 лет, то можно открыть индивидуальный инвестиционный счет (ИИС) 3 типа (ранее минимальный срок владения ИИС был 3 года), тем самым получая налоговый вычет 13% от суммы пополнения. Максимальная сумма налогового вычета 52 тыс.₽ в год (при пополнении 400 тыс.₽).

6. Люди, имеющие стабильный доход, могут иметь более агрессивный риск-профиль.

7. Людям не имеющим стабильного дохода необходимо иметь более консервативный риск-профиль, выбирая надежные вложения с гарантированным доходом.

8. Человеческой психике свойственна тревожность при высоком уровне неопределенности. Поэтому когда начинающие инвесторы покупают акции перед кризисом и потом те падают, то движимые страхом люди могут продать купленные ранее активы с большими убытками. Хотя как раз наоборот в кризис можно делать самые интересные вложения.

9. У некоторых же отключается чувство страха, и они думают что много заработают. Причем здесь и сейчас. Такого не бывает. За несколько месяцев здесь состояние не сделать. Основная задача - сохранить и обыграть инфляцию.

10. Невозможно предугадать когда будет очередной минимум цен на активы, поэтому есть способ - делать вложения регулярно. Кто-то покупает каждый месяц, кто-то каждую неделю.

{kind=link}

"Зелёные" облигации Евротранс 2Р1 на размещении

Компания ЕвроТранс, сеть автозаправочных комплексов под брендом "Трасса", 14 марта будет проводить прием заявок на участие в размещении нового выпуска "зелёных" облигаций с переменным купоном-лесенкой от 17 до 13%, амортизацией и погашением через 7 лет. "Зелёными" данные облигации являются из-за того, что средства якобы пойдут на развитие электрозаправочных станций (в том числе на установку на них ветряков). Посмотрим подробнее параметры выпуска.

Выпуск: Евротранс 2Р1

Рейтинг: А-(RU) от АКРА

Номинал: 1000 ₽

Объем: 2 млрд. ₽

Старт приема заявок: 14 марта

Планируемая дата размещения: 19 марта

Дата погашения: 19 марта 2031

Купонная доходность (в скобках указаны порядковые номера купонов): 17% (1-12), 16,5% (13-18), 16% (19-24), 15,5% (25-36), 15% (37-48), 14,5% (49-60), 14% (61-77), 13,5% (78-84)

Периодичность выплат: ежемесячные

Амортизация: в даты выплаты 54, 60, 66 и 72 купонов по 12,5% от номинала, в даты выплаты 78, 84 купонов по 25% от номинала

Оферта: нет

Показатели и цифры компании

- 55 АЗК в Москве и Московской области;

- нефтебаза на 20 тыс.т и свои бензовозы;

- завод по производству незамерзающей жидкости;

- 11 электрозаправок ;

- выручка в 2022 по МСФО 61,9 млрд ₽ (+26,4% г/г), в 1 полугодии 45,5 млдр.₽ (рост в 3 раза);

- чистая прибыль в 2022 г. 1,7 млрд.₽ (+238% г/г), в 1 полугодии 2023 г. 1,4 млрд.р;

- EBITDA в 2022 г. 6,5 млрд ₽ (+109,3% г/г), в 1 полугодии 2023 г. 4,4 млрд.₽.

Долговая нагрузка компании повышена: совокупный долг по состоянию на 31 декабря 2022 года составлял 31,4 млрд ₽, при этом 22,9 млрд ₽ приходилось на арендные обязательства, 7,7 млрд ₽ — на кредиты и займы, 0,8 млрд ₽ — на долговые бумаги. Показатель Чистый долг/EBITDA= 4,8 (по результатам 2022 г., высокая долговая нагрузка).

В ходе IPO, который прошел в ноябре 2023, компания получила от продажи акций 13,5 млрд.₽ (видимо оказалось мало, если размещают еще и выпуск на 2 млрд.₽ ).

В 2023 году компания разместила 3 выпуска облигаций на 11 млрд. ₽., доходность до погашения которых составляет 16...16,3%.

Вывод

У меня уже есть первый выпуск ЕвроТранса, добавлять ещё один не планирую, тем более на такой длительный срок. Не интересен купон-лесенка. За 7 лет всякое может произойти со стоимостью тела облигации. Ещё хотелось бы увидеть отчет за полный 2023 год.

#облигации

Компания ЕвроТранс, сеть автозаправочных комплексов под брендом "Трасса", 14 марта будет проводить прием заявок на участие в размещении нового выпуска "зелёных" облигаций с переменным купоном-лесенкой от 17 до 13%, амортизацией и погашением через 7 лет. "Зелёными" данные облигации являются из-за того, что средства якобы пойдут на развитие электрозаправочных станций (в том числе на установку на них ветряков). Посмотрим подробнее параметры выпуска.

Выпуск: Евротранс 2Р1

Рейтинг: А-(RU) от АКРА

Номинал: 1000 ₽

Объем: 2 млрд. ₽

Старт приема заявок: 14 марта

Планируемая дата размещения: 19 марта

Дата погашения: 19 марта 2031

Купонная доходность (в скобках указаны порядковые номера купонов): 17% (1-12), 16,5% (13-18), 16% (19-24), 15,5% (25-36), 15% (37-48), 14,5% (49-60), 14% (61-77), 13,5% (78-84)

Периодичность выплат: ежемесячные

Амортизация: в даты выплаты 54, 60, 66 и 72 купонов по 12,5% от номинала, в даты выплаты 78, 84 купонов по 25% от номинала

Оферта: нет

Показатели и цифры компании

- 55 АЗК в Москве и Московской области;

- нефтебаза на 20 тыс.т и свои бензовозы;

- завод по производству незамерзающей жидкости;

- 11 электрозаправок ;

- выручка в 2022 по МСФО 61,9 млрд ₽ (+26,4% г/г), в 1 полугодии 45,5 млдр.₽ (рост в 3 раза);

- чистая прибыль в 2022 г. 1,7 млрд.₽ (+238% г/г), в 1 полугодии 2023 г. 1,4 млрд.р;

- EBITDA в 2022 г. 6,5 млрд ₽ (+109,3% г/г), в 1 полугодии 2023 г. 4,4 млрд.₽.

Долговая нагрузка компании повышена: совокупный долг по состоянию на 31 декабря 2022 года составлял 31,4 млрд ₽, при этом 22,9 млрд ₽ приходилось на арендные обязательства, 7,7 млрд ₽ — на кредиты и займы, 0,8 млрд ₽ — на долговые бумаги. Показатель Чистый долг/EBITDA= 4,8 (по результатам 2022 г., высокая долговая нагрузка).

В ходе IPO, который прошел в ноябре 2023, компания получила от продажи акций 13,5 млрд.₽ (видимо оказалось мало, если размещают еще и выпуск на 2 млрд.₽ ).

В 2023 году компания разместила 3 выпуска облигаций на 11 млрд. ₽., доходность до погашения которых составляет 16...16,3%.

Вывод

У меня уже есть первый выпуск ЕвроТранса, добавлять ещё один не планирую, тем более на такой длительный срок. Не интересен купон-лесенка. За 7 лет всякое может произойти со стоимостью тела облигации. Ещё хотелось бы увидеть отчет за полный 2023 год.

#облигации

{kind=link}

Покупки с 7 марта по 14 марта. Состав активов

Купил:

- акции Новатэк (2 шт);

- акции Транснефть-ап (1 шт.);

- акции Россети Центр (2000 шт.);

- облигации Брусника 2Р02 (8 шт.) на размещении.

Участвовал в размещении облигаций Глоракс 1Р-02 (финальный купон 17,25%, заявка будет исполнена).

Предыдущий пост с покупками

Действую согласно стратегии: продолжаю покупать дивидендные акции и облигации. Горизонт - 10 лет, 1 год и 2 месяца позади.

Буду увеличивать доли облигаций до 45% (по состоянию на 06.03.2024 было 40%), участвовать в новых размещениях.

Покупать акции по таким ценам больше не хочется, только если будет коррекция.

К вопросу о том, что облигации не покрывают инфляцию: если покупать их на ИИС, получая налоговый вычет на пополнение, доходность будет выше чем у многих акций.