Облигации Самолёт БО-П13 на размещении

ГК Самолёт, один из крупнейших застройщиков РФ, 6 февраля планирует собрать заявки на приобретение нового выпуска облигаций с постоянным купоном на 3 года, с офертой через 2 года, без амортизации. Посмотрим подробнее его параметры.

Выпуск: Самолет БО-П13

Рейтинг: А+ (АКРА)

Номинал: 1000 ₽

Объем: не менее 10 млрд. ₽

Старт приема заявок: 6 февраля 2024

Планируемая дата размещения: 9 февраля 2024

Дата погашения: через 3 года

Купонная доходность: не выше 16%

Доходность к погашению: не выше 17,2%

Периодичность выплат: ежемесячно

Амортизация: нет

Оферта: через 2 года

В 2023 году Самолет занял первое место по объему текущего строительства по России. Компания строит жилые дома в Москве, Московской области, Санкт-Петербурге, Ленинградской области. Компания с 2023 года участвует в программе по строительству «Дальневосточный квартал» на территории Сахалинской области. В октябре была закрыта сделка по покупке московского застройщика МИЦ. У компании есть сервис "Самолет-плюс", который объединяет онлайн-платформу и сеть офлайн-офисов по предоставлению услуг в области недвижимости

В 3 квартале объем продаж первичной недвижимости вырос на 63% и составил 79,3 млрд руб. (422,9 тыс. кв. м). Средняя цена в 3 квартале за квадратный метр составила 187,6 тыс. руб. (+10% г/г).

Согласно отчету МСФО за 6 месяцев 2023 года:

- выручка составила 101,4 млрд р. (+50% г/г);

- чистая прибыль 9,2 млрд р. (+70%);

- EBITDA 33,1 млрд р. (+80%);

- чистый долг/EBITDA =1,3х (ориентировочно).

Новый выпуск идет на погашение выпуска 1Р9 (дата погашения 15.02.2024). Сейчас у компании торгуются 8 выпусков облигаций с доходностью 15,5...16,7% (многие тоже с офертой).

Вывод

Бизнес Самолета быстро растет, увеличивая объемы строительства не только в столичном регионе, но и в других областях России. Ожидаемый купон при размещении нового выпуска на уровне не ниже 15,5% был бы интересен, но думаю будет ниже. Если буду участвовать, то с купоном не ниже 15,5%.

#облигации

ГК Самолёт, один из крупнейших застройщиков РФ, 6 февраля планирует собрать заявки на приобретение нового выпуска облигаций с постоянным купоном на 3 года, с офертой через 2 года, без амортизации. Посмотрим подробнее его параметры.

Выпуск: Самолет БО-П13

Рейтинг: А+ (АКРА)

Номинал: 1000 ₽

Объем: не менее 10 млрд. ₽

Старт приема заявок: 6 февраля 2024

Планируемая дата размещения: 9 февраля 2024

Дата погашения: через 3 года

Купонная доходность: не выше 16%

Доходность к погашению: не выше 17,2%

Периодичность выплат: ежемесячно

Амортизация: нет

Оферта: через 2 года

В 2023 году Самолет занял первое место по объему текущего строительства по России. Компания строит жилые дома в Москве, Московской области, Санкт-Петербурге, Ленинградской области. Компания с 2023 года участвует в программе по строительству «Дальневосточный квартал» на территории Сахалинской области. В октябре была закрыта сделка по покупке московского застройщика МИЦ. У компании есть сервис "Самолет-плюс", который объединяет онлайн-платформу и сеть офлайн-офисов по предоставлению услуг в области недвижимости

В 3 квартале объем продаж первичной недвижимости вырос на 63% и составил 79,3 млрд руб. (422,9 тыс. кв. м). Средняя цена в 3 квартале за квадратный метр составила 187,6 тыс. руб. (+10% г/г).

Согласно отчету МСФО за 6 месяцев 2023 года:

- выручка составила 101,4 млрд р. (+50% г/г);

- чистая прибыль 9,2 млрд р. (+70%);

- EBITDA 33,1 млрд р. (+80%);

- чистый долг/EBITDA =1,3х (ориентировочно).

Новый выпуск идет на погашение выпуска 1Р9 (дата погашения 15.02.2024). Сейчас у компании торгуются 8 выпусков облигаций с доходностью 15,5...16,7% (многие тоже с офертой).

Вывод

Бизнес Самолета быстро растет, увеличивая объемы строительства не только в столичном регионе, но и в других областях России. Ожидаемый купон при размещении нового выпуска на уровне не ниже 15,5% был бы интересен, но думаю будет ниже. Если буду участвовать, то с купоном не ниже 15,5%.

#облигации

{kind=link}

Субботний обзор главных событий недели. Выпуск 4

Компания "Делимобиль" готовится к выходу на IPO, Яндекс продолжает реструктуризацию, размещаются новые выпуски облигаций, на ИИС запретили покупать бумаги иностранных эмитентов: об этом и многом другом читайте в субботнем обзоре.

Индекс Мосбиржи, дивиденды, IPO, курс рубля

🔹Индекс Мосбиржи снизился за неделю на 0,1% до 3163 пунктов.

Дивиденды, которые были начислены в январе не стали драйвером для рынка. До заседания ЦБ по ключевой ставке, которое состоится 16 февраля, вероятно увидим такой же "боковик".

🔹Компания "Каршеринг Руссия" под брендом "Делимобиль", объявила о намерении провести IPО: начало торгов ожидается 6 февраля. Основную часть предложения составят акции, выпущенные в рамках допэмиссии. По итогам размещения в свободном обращении окажется до 10% акций компании. Обзор компании будет.

🔹Курс рубля: 89,74 р. за 1 доллар; 97,41 р. за 1 евро; 12,49 р. за 1 юань. Курс смотрю вместе с замещающими облигациями, например Газпрома с доходностью до 7% в долларах.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR за неделю вырос на 0,3% с 620,5 до 622,31 пунктов. Короткие ОФЗ дают доходность около 13,2%, длинные около 12,1%. Подборку накопительных счетов обновил, вклады на очереди.

🔹Собрали заявки на размещение облигаций следующие компании: Совкомбанк Факторинг (купон 16%), Лизинг трейд (первый купон 20%, далее 16% и 15%), Полюс (облигации в золоте, купон 3,1% на 5,5 лет).

🔹На очереди следующие размещения: Русал (в юанях 1 февраля на 2,5 года), Самолет 1Р13 (6 февраля на 3 года с офертой через 2 года), Роделен 2Р2 (8 февраля на 4 года), Аренза про 1Р04 (13 февраля на 5 лет с офертой через 2 года).

🔹24 января состоялся аукцион по размещению ОФЗ 26244 с погашением 15 марта 2034 г. Цена составила 96,9652% от номинала, что соответствует доходности 12,11% годовых.

Валютная выручка

Минфин выступает за продление механизма обязательной продажи валютной выручки крупнейших российских экспортеров.

В то же время ЦБ РФ сейчас не видит весомых оснований для продления.

Сейчас требование о продаже установлено до 30 апреля. Данное требование было введено в октябре 2023 года для стабилизации валютного курса.

Новости компаний

🔹Количество поездок, совершенных пользователями сервиса кикшеринга Whoosh, в 2023 году выросло на 87% - до 103,9 млн. При этом число поездок на активного пользователя за год увеличилось на 34%.

🔹МКАО "Яндекс", зарегистрированное в САР в конце прошлого года, стало владельцем 99,999% ООО "Яндекс" - основной операционной компании "Яндекса" в РФ. Единственным учредителем МКАО является материнская компания "Яндекса" Yandex N.V., зарегистрированная в Нидерландах. Соответственно, конечным бенефициаром ООО "Яндекс" до сих пор остается Yandex N.V. Компания продолжает реструктуризацию.

🔹Совет директоров ПАО "ОГК-2" на заседании 30 января обсудит вопрос о порядке определения цены размещения дополнительных акций. Также будет рассмотрен вопрос об утверждении документа, содержащего условия допэмиссии.

В октябре 2023 г. акционеры "ОГК-2" одобрили допэмиссию 48,3 млрд акций номинальной стоимостью 17,5 млрд ₽ (0,3627 ₽ за акцию).

🔹X5 Retail Group (X5 Group) в IV квартале 2023 года по сравнению с аналогичным показателем 2022 года увеличила общие продажи на 24,7%, до 877,97 млрд ₽. Компания может сменить юрисдикцию и переехать в Россию. Есть ещё несколько компаний, которые уже в этом году могут редомицилироваться.

ИИС

Премьер-министр Михаил Мишустин 27 января подписал распоряжение, согласно которому инвесторы не смогут приобретать бумаги иностранных эмитентов на индивидуальные инвестиционные счета (ИИС).

#субботний_обзор

Компания "Делимобиль" готовится к выходу на IPO, Яндекс продолжает реструктуризацию, размещаются новые выпуски облигаций, на ИИС запретили покупать бумаги иностранных эмитентов: об этом и многом другом читайте в субботнем обзоре.

Индекс Мосбиржи, дивиденды, IPO, курс рубля

🔹Индекс Мосбиржи снизился за неделю на 0,1% до 3163 пунктов.

Дивиденды, которые были начислены в январе не стали драйвером для рынка. До заседания ЦБ по ключевой ставке, которое состоится 16 февраля, вероятно увидим такой же "боковик".

🔹Компания "Каршеринг Руссия" под брендом "Делимобиль", объявила о намерении провести IPО: начало торгов ожидается 6 февраля. Основную часть предложения составят акции, выпущенные в рамках допэмиссии. По итогам размещения в свободном обращении окажется до 10% акций компании. Обзор компании будет.

🔹Курс рубля: 89,74 р. за 1 доллар; 97,41 р. за 1 евро; 12,49 р. за 1 юань. Курс смотрю вместе с замещающими облигациями, например Газпрома с доходностью до 7% в долларах.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR за неделю вырос на 0,3% с 620,5 до 622,31 пунктов. Короткие ОФЗ дают доходность около 13,2%, длинные около 12,1%. Подборку накопительных счетов обновил, вклады на очереди.

🔹Собрали заявки на размещение облигаций следующие компании: Совкомбанк Факторинг (купон 16%), Лизинг трейд (первый купон 20%, далее 16% и 15%), Полюс (облигации в золоте, купон 3,1% на 5,5 лет).

🔹На очереди следующие размещения: Русал (в юанях 1 февраля на 2,5 года), Самолет 1Р13 (6 февраля на 3 года с офертой через 2 года), Роделен 2Р2 (8 февраля на 4 года), Аренза про 1Р04 (13 февраля на 5 лет с офертой через 2 года).

🔹24 января состоялся аукцион по размещению ОФЗ 26244 с погашением 15 марта 2034 г. Цена составила 96,9652% от номинала, что соответствует доходности 12,11% годовых.

Валютная выручка

Минфин выступает за продление механизма обязательной продажи валютной выручки крупнейших российских экспортеров.

В то же время ЦБ РФ сейчас не видит весомых оснований для продления.

Сейчас требование о продаже установлено до 30 апреля. Данное требование было введено в октябре 2023 года для стабилизации валютного курса.

Новости компаний

🔹Количество поездок, совершенных пользователями сервиса кикшеринга Whoosh, в 2023 году выросло на 87% - до 103,9 млн. При этом число поездок на активного пользователя за год увеличилось на 34%.

🔹МКАО "Яндекс", зарегистрированное в САР в конце прошлого года, стало владельцем 99,999% ООО "Яндекс" - основной операционной компании "Яндекса" в РФ. Единственным учредителем МКАО является материнская компания "Яндекса" Yandex N.V., зарегистрированная в Нидерландах. Соответственно, конечным бенефициаром ООО "Яндекс" до сих пор остается Yandex N.V. Компания продолжает реструктуризацию.

🔹Совет директоров ПАО "ОГК-2" на заседании 30 января обсудит вопрос о порядке определения цены размещения дополнительных акций. Также будет рассмотрен вопрос об утверждении документа, содержащего условия допэмиссии.

В октябре 2023 г. акционеры "ОГК-2" одобрили допэмиссию 48,3 млрд акций номинальной стоимостью 17,5 млрд ₽ (0,3627 ₽ за акцию).

🔹X5 Retail Group (X5 Group) в IV квартале 2023 года по сравнению с аналогичным показателем 2022 года увеличила общие продажи на 24,7%, до 877,97 млрд ₽. Компания может сменить юрисдикцию и переехать в Россию. Есть ещё несколько компаний, которые уже в этом году могут редомицилироваться.

ИИС

Премьер-министр Михаил Мишустин 27 января подписал распоряжение, согласно которому инвесторы не смогут приобретать бумаги иностранных эмитентов на индивидуальные инвестиционные счета (ИИС).

#субботний_обзор

{kind=link}

15 вкладов с доходностью до 17% годовых

Раз в месяц обновляю подборку процентных ставок по вкладам. По сравнению с декабрем добавил вклады в МТС банке, Банк Санкт-Петербург и ПСБ. Рассматриваю срок от 3 месяцев до 1 года.

1. Инвестторгбанк

вклад "Точно в цель" 1 процентный период с 1 по 125 день (16,5% для действующих и 17% для новых клиентов), 2 процентный период с 126 по 250 день период (14,25%), 3 процентный период (11% для действующих, 11,5% для новых). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

2. МКБ

вклад "МКБ. Новогоднее настроение" если открыть в офисе 14,75% (на 95 дней), 15% (на 185 дней), 13,5% (на 370 дней). Проценты в конце срока. Если открыть онлайн +1%.

3. Газпромбанк

вклад "Большая выгода" от 15 тыс. ₽ 14,5% (на 91 и 120 дней), 14,8% (на 180 дней) При открытии онлайн +1%.

4. Альфа-банк

Альфа-вклад от 50 тыс.₽ 14,82% (на 92 дня), 15,11% (на 123 дня), 15,49% (на 184 дня), 13,75% (на 276 дней), 13,09% (на 1 год). Проценты выплачиваются ежемесячно, с капитализацией или без.

5. Почта банк

вклад "Добро пожаловать" 16% на 3 месяца при сумме до 500 тыс. ₽.

6. Банк Санкт-Петербург

вклад "Выгодный старт" 16% на 3 месяца до 500 тыс. ₽.

7. Росбанк

вклад "Надёжный" 16% на 6 и 9 месяцев с опцией "30 лет" (для вкладов до 1 млн.₽ при открытии до 31.01.24).

8. Хоум Банк

вклад «Новогодний» 15,5% (на 91 день), 16% (на 181 день); 14,5% (на 370 дней).

9. МТС банк

вклад 15,22% (на 4 месяца), 15,03% (на 6 месяцев), 13% (на 1 год).

10. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 13,1% (на 3 месяца), 14,6% (на 6 месяцев). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен на деньги, которых не было на вкладах в последние 3 месяца.

11. ПСБ

вклад "Формула дохода" от 100 тыс.₽ 1 процентный период с 1 по 50 день (17% ), 2 процентный период с 51 по 100 день (15%), 3 процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

12. ДОМ РФ

вклад "Мой Дом" при оформлении онлайн от 30 до 999,99 тыс.₽ 15,7% (на 3 месяца), 16,1% (на 6 месяцев), 13,3% (на 1 год); от 1 млн.₽ 15,8% (на 3 месяца), 16,2% (на 6 месяцев), 13,4% (на 1 год).

13. Тинькофф

вклад 15% (на 3 месяца); 14,5% (на 6 месяцев); 13% (на 1 год).

14. ВТБ

ВТБ-вклад при открытии онлайн 13,86% (на 3 месяца), 14,09% (на 6 месяцев), 13,48% (на 12 месяцев) без пополнений и снятия.

15. Россельхозбанк

вклад "Доходный" 13,8% (на 3 месяца), 14% (на 6 и 9 месяцев), 13,3% (на год) . При оформлении онлайн +0,2%. Выплата в конце срока.

❗️С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, в этом году будет взиматься налог (если ключевую ставку больше не поднимут).

#вклады

Раз в месяц обновляю подборку процентных ставок по вкладам. По сравнению с декабрем добавил вклады в МТС банке, Банк Санкт-Петербург и ПСБ. Рассматриваю срок от 3 месяцев до 1 года.

1. Инвестторгбанк

вклад "Точно в цель" 1 процентный период с 1 по 125 день (16,5% для действующих и 17% для новых клиентов), 2 процентный период с 126 по 250 день период (14,25%), 3 процентный период (11% для действующих, 11,5% для новых). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

2. МКБ

вклад "МКБ. Новогоднее настроение" если открыть в офисе 14,75% (на 95 дней), 15% (на 185 дней), 13,5% (на 370 дней). Проценты в конце срока. Если открыть онлайн +1%.

3. Газпромбанк

вклад "Большая выгода" от 15 тыс. ₽ 14,5% (на 91 и 120 дней), 14,8% (на 180 дней) При открытии онлайн +1%.

4. Альфа-банк

Альфа-вклад от 50 тыс.₽ 14,82% (на 92 дня), 15,11% (на 123 дня), 15,49% (на 184 дня), 13,75% (на 276 дней), 13,09% (на 1 год). Проценты выплачиваются ежемесячно, с капитализацией или без.

5. Почта банк

вклад "Добро пожаловать" 16% на 3 месяца при сумме до 500 тыс. ₽.

6. Банк Санкт-Петербург

вклад "Выгодный старт" 16% на 3 месяца до 500 тыс. ₽.

7. Росбанк

вклад "Надёжный" 16% на 6 и 9 месяцев с опцией "30 лет" (для вкладов до 1 млн.₽ при открытии до 31.01.24).

8. Хоум Банк

вклад «Новогодний» 15,5% (на 91 день), 16% (на 181 день); 14,5% (на 370 дней).

9. МТС банк

вклад 15,22% (на 4 месяца), 15,03% (на 6 месяцев), 13% (на 1 год).

10. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 13,1% (на 3 месяца), 14,6% (на 6 месяцев). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен на деньги, которых не было на вкладах в последние 3 месяца.

11. ПСБ

вклад "Формула дохода" от 100 тыс.₽ 1 процентный период с 1 по 50 день (17% ), 2 процентный период с 51 по 100 день (15%), 3 процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

12. ДОМ РФ

вклад "Мой Дом" при оформлении онлайн от 30 до 999,99 тыс.₽ 15,7% (на 3 месяца), 16,1% (на 6 месяцев), 13,3% (на 1 год); от 1 млн.₽ 15,8% (на 3 месяца), 16,2% (на 6 месяцев), 13,4% (на 1 год).

13. Тинькофф

вклад 15% (на 3 месяца); 14,5% (на 6 месяцев); 13% (на 1 год).

14. ВТБ

ВТБ-вклад при открытии онлайн 13,86% (на 3 месяца), 14,09% (на 6 месяцев), 13,48% (на 12 месяцев) без пополнений и снятия.

15. Россельхозбанк

вклад "Доходный" 13,8% (на 3 месяца), 14% (на 6 и 9 месяцев), 13,3% (на год) . При оформлении онлайн +0,2%. Выплата в конце срока.

❗️С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, в этом году будет взиматься налог (если ключевую ставку больше не поднимут).

#вклады

{kind=link}

В 2024 году на российском фондовом рынке ожидается больше первичных размещений акций (IPO) чем было в 2023 году (состоялось 8 IPO).

Компания Делимобиль уже объявила о начале сбора заявок на участие в IPO, который продлится до 5 февраля.

Какие компании ещё могут выйти на IPO?

▪️Калужский ликеро-водочный завод Кристалл (размещение в феврале);

▪️МФК Займер (микрофинансовая организация);

▪️Skyeng (онлайн школа);

▪️Диасофт (разработчик программного обеспечения);

▪️Selectel (IT-компания);

▪️Sokolov (ювелирная сеть)

▪️Европлан (лизинговая компания);

▪️Джетленд (краудлендинговая платформа);

▪️ Sunlight (ювелирная сеть);

▪️Arenadata (разработчик решений для хранений данных);

▪️Аренза про (лизинговая компания);

▪️ МТС банк;

▪️Медси (сеть медицинских клиник);

▪️Степь (агрохолдинг);

▪️Биннофарм (фармацевтическая компания).

Из этого списка мне интересны IT-компании.

А вы участвуете в IPO?

Ставьте 👍 если да, 🐳 если нет

#ipo

Компания Делимобиль уже объявила о начале сбора заявок на участие в IPO, который продлится до 5 февраля.

Какие компании ещё могут выйти на IPO?

▪️Калужский ликеро-водочный завод Кристалл (размещение в феврале);

▪️МФК Займер (микрофинансовая организация);

▪️Skyeng (онлайн школа);

▪️Диасофт (разработчик программного обеспечения);

▪️Selectel (IT-компания);

▪️Sokolov (ювелирная сеть)

▪️Европлан (лизинговая компания);

▪️Джетленд (краудлендинговая платформа);

▪️ Sunlight (ювелирная сеть);

▪️Arenadata (разработчик решений для хранений данных);

▪️Аренза про (лизинговая компания);

▪️ МТС банк;

▪️Медси (сеть медицинских клиник);

▪️Степь (агрохолдинг);

▪️Биннофарм (фармацевтическая компания).

Из этого списка мне интересны IT-компании.

А вы участвуете в IPO?

Ставьте 👍 если да, 🐳 если нет

#ipo

Сплит Транснефти. Какие будут дивиденды?

Транснефть - крупнейшая трубопроводная компания в мире по транспортировке нефти. Входит в перечень стратегических компаний России и находится под полным государственным контролем (100% обыкновенных акций принадлежат государству). У компании также есть привилегированные акции, которые составляют около 20% уставного капитала компании и торгуются на Московской бирже.

Транснефти принадлежит более 67 тыс. км магистральных трубопроводов, более 500 перекачивающих станций и 24 млн. куб м емкостей для хранения нефти и нефтепродуктов. Компании принадлежит контрольный пакет НМТП (Новороссийский морской торговый порт).

Уже в начале февраля Транснефть проведет сплит привилегированных акций в пропорции 100:1. В настоящее время одна акция стоит 157750 ₽, после сплита будет в 100 раз меньше.

Сплит акций - увеличение количества акций путем их дробления. Общая капитализация компании при этом не меняется, а бумаги становятся более привлекательными для покупки.

Новость о проведении сплита уже заложена в цене на акцию, но и после дробления спрос может вырасти, а за спросом и цена. Есть еще один драйвер для роста котировок - возможные дивиденды.

✅Согласно дивидендной политике компания выплачивает дивиденды в размере не менее 25% от чистой прибыли по МСФО. Размер дивиденда на одну привилегированную акцию не может быть меньше размера дивиденда на одну обыкновенную акцию.

❗️Максимальный размер ожидаемого дивиденда 20000 ₽ (200 ₽ после сплита) на одну привилегированную акцию (12,9%), наиболее вероятен размер дивиденда около 17000 ₽ (10,8%).

Последний день торгов до сплита - 12 февраля, далее торги будут остановлены, а 16 февраля цена одной бумаги уменьшится в 100 раз. Если у вас уже куплены бумаги, то ничего делать не нужно, количество акций вырастет в 100 раз.

Для компании есть риск дополнительных санкций, но все равно буду рассматривать к покупке данную акцию после сплита.

❗Не инвестиционная рекомендация.

#акции

Транснефть - крупнейшая трубопроводная компания в мире по транспортировке нефти. Входит в перечень стратегических компаний России и находится под полным государственным контролем (100% обыкновенных акций принадлежат государству). У компании также есть привилегированные акции, которые составляют около 20% уставного капитала компании и торгуются на Московской бирже.

Транснефти принадлежит более 67 тыс. км магистральных трубопроводов, более 500 перекачивающих станций и 24 млн. куб м емкостей для хранения нефти и нефтепродуктов. Компании принадлежит контрольный пакет НМТП (Новороссийский морской торговый порт).

Уже в начале февраля Транснефть проведет сплит привилегированных акций в пропорции 100:1. В настоящее время одна акция стоит 157750 ₽, после сплита будет в 100 раз меньше.

Сплит акций - увеличение количества акций путем их дробления. Общая капитализация компании при этом не меняется, а бумаги становятся более привлекательными для покупки.

Новость о проведении сплита уже заложена в цене на акцию, но и после дробления спрос может вырасти, а за спросом и цена. Есть еще один драйвер для роста котировок - возможные дивиденды.

✅Согласно дивидендной политике компания выплачивает дивиденды в размере не менее 25% от чистой прибыли по МСФО. Размер дивиденда на одну привилегированную акцию не может быть меньше размера дивиденда на одну обыкновенную акцию.

❗️Максимальный размер ожидаемого дивиденда 20000 ₽ (200 ₽ после сплита) на одну привилегированную акцию (12,9%), наиболее вероятен размер дивиденда около 17000 ₽ (10,8%).

Последний день торгов до сплита - 12 февраля, далее торги будут остановлены, а 16 февраля цена одной бумаги уменьшится в 100 раз. Если у вас уже куплены бумаги, то ничего делать не нужно, количество акций вырастет в 100 раз.

Для компании есть риск дополнительных санкций, но все равно буду рассматривать к покупке данную акцию после сплита.

❗Не инвестиционная рекомендация.

#акции

{kind=link}

❄ Итоги инвестирования за январь 2024

Каждый месяц подвожу итоги инвестирования в фондовый рынок, а также пишу что было интересного за месяц.

Цель - получение максимального дохода с дивидендов и купонов на горизонте 10 лет (год уже прошел).

Цифры было/стало

У меня несколько брокерских счетов в ВТБ и Альфе, в том числе ИИС. Для простоты в отчете объединил их в один.

Биржевой счет: было 415941 ₽, стало 451168 ₽ (+3,38% без учёта пополнений, пополнение 20000 ₽).

Выплаты дивидендов и купонов

🔸Получено дивидендов: 3390 ₽ (Фосагро, Магнит, Газпром нефть, Татнефть, Роснефть).

Получено купонов: 2394 ₽ (Евротранс, ИнтерЛизинг, Автодор и пр).

Покупки, продажи, участия в размещениях облигаций

🔸Покупал акции Сбербанка и Северстали, облигации ЭТС 1Р05. Участвовал в размещении облигаций КАМАЗ.

На сколько изменились индексы и активы

🔸Индекс Мосбиржи вырос в январе с 3099 до 3214 пунктов (+3,7%). После декабрьского снижения произошел рост.

🔸Индекс гособлигаций RGBITR вырос на 0,8% до 621 пунктов. Длинные ОФЗ сейчас дают доходность ~ 12%. Короткие ~13%. Эмитенты во второй половине месяца начали размещать новые выпуски. Участвовал только в размещении КамАЗ. Нужно учитывать, что цикл повышения ключевой ставки должен когда -то закончится, 16 февраля будет первое заседание ЦБ по ключевой ставке.

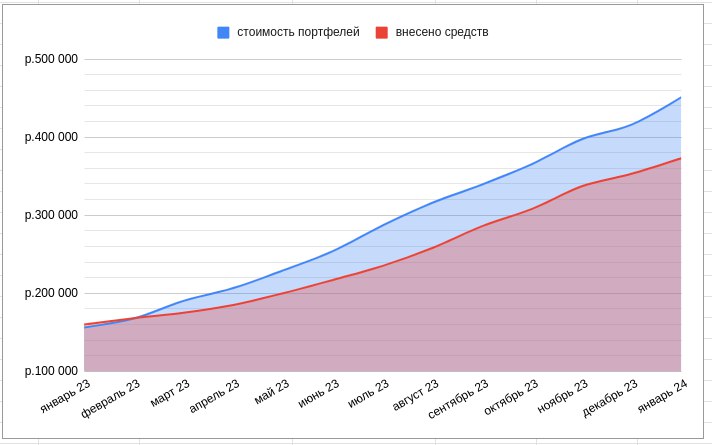

🔸Вместе с индексом Мосбиржи активы выросли за месяц на 3,38%. Динамика по увеличению стоимости портфеля позитивная (график с начала 2023 года прикрепил внизу поста).

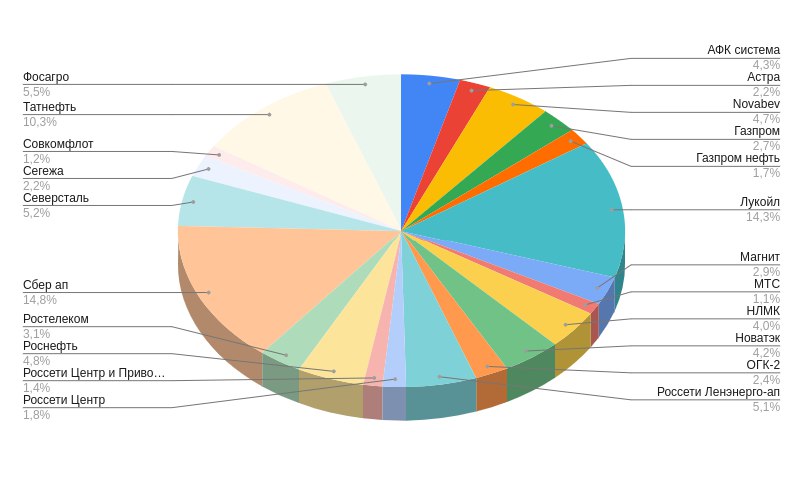

🔸Акций сейчас 55%, облигаций 43%, небольшая доля в заморозке и ₽. Сохраняю целевое соотношение акций и облигаций на уровне 60/40 (+/-5%). Вот состав активов на середину января.

🔸Доходность XIRR или ЧИСТВНДОХ (с начала 2023 г.): 26,6%. Считает эксель, используя статистику пополнений с начала 2023 г.

Что ещё интересного?

🔸В январе вышли обучающие посты про метод FIFO, про ЛДВ РИИ. Рубрики сделки, субботний обзор остаются. Подборки облигаций (например с плавающим купоном), вкладов и накопительных счетов тоже обновляю.

🔸Посмотрел доходности замещающих облигаций Газпрома. Не впечатлили.

🔸На февраль запланировано участие в новых размещениях облигаций, покупка акций. Буду рассматривать Транснефть после сплита, возможное участие в IPO (Делимобиль не буду брать, а вот Диасофт можно рассмотреть).

🔸На дебетовых картах Альфа-банка и Тинькофф в феврале будут следующие категории с 5% кэшбэка: транспорт, развлечения, одежда и обувь (20% на 3 дня у Альфы), автоуслуги, аптеки и топливо. Бонусы при оформлении карт - по ссылкам.

🔸Телеграм-канал продолжает расти. Спасибо что подписываетесь и читаете, ставите реакции!

#итоги_месяца

Каждый месяц подвожу итоги инвестирования в фондовый рынок, а также пишу что было интересного за месяц.

Цель - получение максимального дохода с дивидендов и купонов на горизонте 10 лет (год уже прошел).

Цифры было/стало

У меня несколько брокерских счетов в ВТБ и Альфе, в том числе ИИС. Для простоты в отчете объединил их в один.

Биржевой счет: было 415941 ₽, стало 451168 ₽ (+3,38% без учёта пополнений, пополнение 20000 ₽).

Выплаты дивидендов и купонов

🔸Получено дивидендов: 3390 ₽ (Фосагро, Магнит, Газпром нефть, Татнефть, Роснефть).

Получено купонов: 2394 ₽ (Евротранс, ИнтерЛизинг, Автодор и пр).

Покупки, продажи, участия в размещениях облигаций

🔸Покупал акции Сбербанка и Северстали, облигации ЭТС 1Р05. Участвовал в размещении облигаций КАМАЗ.

На сколько изменились индексы и активы

🔸Индекс Мосбиржи вырос в январе с 3099 до 3214 пунктов (+3,7%). После декабрьского снижения произошел рост.

🔸Индекс гособлигаций RGBITR вырос на 0,8% до 621 пунктов. Длинные ОФЗ сейчас дают доходность ~ 12%. Короткие ~13%. Эмитенты во второй половине месяца начали размещать новые выпуски. Участвовал только в размещении КамАЗ. Нужно учитывать, что цикл повышения ключевой ставки должен когда -то закончится, 16 февраля будет первое заседание ЦБ по ключевой ставке.

🔸Вместе с индексом Мосбиржи активы выросли за месяц на 3,38%. Динамика по увеличению стоимости портфеля позитивная (график с начала 2023 года прикрепил внизу поста).

🔸Акций сейчас 55%, облигаций 43%, небольшая доля в заморозке и ₽. Сохраняю целевое соотношение акций и облигаций на уровне 60/40 (+/-5%). Вот состав активов на середину января.

🔸Доходность XIRR или ЧИСТВНДОХ (с начала 2023 г.): 26,6%. Считает эксель, используя статистику пополнений с начала 2023 г.

Что ещё интересного?

🔸В январе вышли обучающие посты про метод FIFO, про ЛДВ РИИ. Рубрики сделки, субботний обзор остаются. Подборки облигаций (например с плавающим купоном), вкладов и накопительных счетов тоже обновляю.

🔸Посмотрел доходности замещающих облигаций Газпрома. Не впечатлили.

🔸На февраль запланировано участие в новых размещениях облигаций, покупка акций. Буду рассматривать Транснефть после сплита, возможное участие в IPO (Делимобиль не буду брать, а вот Диасофт можно рассмотреть).

🔸На дебетовых картах Альфа-банка и Тинькофф в феврале будут следующие категории с 5% кэшбэка: транспорт, развлечения, одежда и обувь (20% на 3 дня у Альфы), автоуслуги, аптеки и топливо. Бонусы при оформлении карт - по ссылкам.

🔸Телеграм-канал продолжает расти. Спасибо что подписываетесь и читаете, ставите реакции!

#итоги_месяца

{kind=link}

IPO Делимобиль

Компания "Каршеринг Руссия", оператор краткосрочной аренды автомобилей в России под брендом "Делимобиль", объявила сбор заявок на участие в первичном размещении акций (IPO). Ценовой диапазон одной акции на размещении составляет 245... 265 ₽. Заявки на участие в IPO принимаются до 5 февраля включительно, а старт торгов запланирован на 6 февраля. Тикер DELI.

Капитализация при таком ценовом диапазоне получается 39,2 ...42,4 млрд. р. до допэмиссии. Размер IPO составит 3 млрд.₽. Средства полученные на IPO будут использованы для покупки около 7 тысяч автомобилей.

Показатели и цифры компании

- компания основана в 2015 году;

- 958 сотрудников;

- 24,2 тыс. автомобилей в 10 городах (Москва, Санкт-Петербург, Самара, Тольятти, Нижний Новгород, Екатеринбург, Новосибирск, Тула, Казань и Ростов-на-Дону);

- 9,3 млн. зарегистрированных пользователей и 500 тыс. активных пользователей кто совершил хотя бы одну поездку а месяц;

- выручка за 9 месяцев 2023 года по МСФО составила 14,5 млрд ₽ (+54% г/г);

- чистая прибыль за 9 месяцев 1,4 млрд.р. (рост в 15 раз г/г), компания только в прошлом году вышла в плюс;

- чистый долг составляет 19,9 млрд.р.;

- EV/EBITDA = 9,4х;

- P/E ~28...30х.

По данным на 2022 г., доля Делимобиля по выручке на рынке каршеринга составляла 37%, Яндекса — 24%, Ситидрайва — 19%. Сейчас около 60% автопарка компании находится в Москве и Подмосковье.

Риски - рост стоимости и ремонта автомобилей, увеличение капзатрат из-за высокой ключевой ставки, наличие конкурентов.

Дивидендная политика

На выплату дивидендов будет направляться не менее 50% чистой прибыли при условии что показатель чистый долг/EBITDA будет меньше 3х. В перспективе год-два дивидендов ждать не стоит.

Вывод

В размещении не участвую по нескольким причинам: компания только год назад вышла на чистую прибыль, долги еще большие, ключевая ставка высокая (а большинство автомобилей в лизинге и автопарк нужно постоянно обновлять), по мультипликаторам дорогая (невозможно оценить их динамику). Да, акции могут стать хорошей историей роста, но я бы не стал торопиться.

#IPO

#акции

Компания "Каршеринг Руссия", оператор краткосрочной аренды автомобилей в России под брендом "Делимобиль", объявила сбор заявок на участие в первичном размещении акций (IPO). Ценовой диапазон одной акции на размещении составляет 245... 265 ₽. Заявки на участие в IPO принимаются до 5 февраля включительно, а старт торгов запланирован на 6 февраля. Тикер DELI.

Капитализация при таком ценовом диапазоне получается 39,2 ...42,4 млрд. р. до допэмиссии. Размер IPO составит 3 млрд.₽. Средства полученные на IPO будут использованы для покупки около 7 тысяч автомобилей.

Показатели и цифры компании

- компания основана в 2015 году;

- 958 сотрудников;

- 24,2 тыс. автомобилей в 10 городах (Москва, Санкт-Петербург, Самара, Тольятти, Нижний Новгород, Екатеринбург, Новосибирск, Тула, Казань и Ростов-на-Дону);

- 9,3 млн. зарегистрированных пользователей и 500 тыс. активных пользователей кто совершил хотя бы одну поездку а месяц;

- выручка за 9 месяцев 2023 года по МСФО составила 14,5 млрд ₽ (+54% г/г);

- чистая прибыль за 9 месяцев 1,4 млрд.р. (рост в 15 раз г/г), компания только в прошлом году вышла в плюс;

- чистый долг составляет 19,9 млрд.р.;

- EV/EBITDA = 9,4х;

- P/E ~28...30х.

По данным на 2022 г., доля Делимобиля по выручке на рынке каршеринга составляла 37%, Яндекса — 24%, Ситидрайва — 19%. Сейчас около 60% автопарка компании находится в Москве и Подмосковье.

Риски - рост стоимости и ремонта автомобилей, увеличение капзатрат из-за высокой ключевой ставки, наличие конкурентов.

Дивидендная политика

На выплату дивидендов будет направляться не менее 50% чистой прибыли при условии что показатель чистый долг/EBITDA будет меньше 3х. В перспективе год-два дивидендов ждать не стоит.

Вывод

В размещении не участвую по нескольким причинам: компания только год назад вышла на чистую прибыль, долги еще большие, ключевая ставка высокая (а большинство автомобилей в лизинге и автопарк нужно постоянно обновлять), по мультипликаторам дорогая (невозможно оценить их динамику). Да, акции могут стать хорошей историей роста, но я бы не стал торопиться.

#IPO

#акции

{kind=link}

Субботний обзор главных событий недели. Выпуск 5

Северсталь представила отчет и рекомендовала дивиденды, "Делимобиль" открыл сбор заявок на участие в IPO, Диасофт готовится к выходу на IPO, ЦБ обозначил сроки вероятного снижения ключевой ставки, еще одна компания вернулась в Россию: об этом и многом другом читайте в субботнем обзоре.

Индекс Мосбиржи, IPO, дивиденды, курс рубля

🔹Индекс Мосбиржи вырос за неделю на 2% до 3226,36 пунктов. Закончился боковик, впереди вероятно увидим рост до 3300 пунктов.

🔹Компания "Делимобиль", начала сбор заявок на участие в IPО: сбор заявок пройдет до 5 февраля. Участвовать не буду, причины тут.

🔹«Диасофт» официально объявил о намерении провести IPO на Московской бирже. Основная часть предложения акций будет от допэмиссии. Интересная компания, обязательно рассмотрю после объявления ценового диапазона.

🔹Северсталь рекомендовала к выплате дивиденды в размере 191.51 р. на одну акцию (11%). Последний день покупки 17 июня 2024 г.

🔹Курс рубля: 91,05 р. за 1 доллар; 98,29 р. за 1 евро; 12,612 р. за 1 юань. Курс смотрю вместе с замещающими облигациями, например Газпрома с доходностью до 7% в долларах.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR за неделю снизился с 622,31 до 620,31 пунктов. Короткие ОФЗ дают доходность ~13,6%, длинные ~ 12%.

🔹Собрали заявки на размещении облигации Русал в юанях (купон 7,2%).

🔹На очереди следующие размещения: Самолет 1Р13 (6 февраля на 3 года с офертой через 2 года), Россельхозбанк 3Р2 (13 февраля, с плавающим купоном RUONIA+1,4% на 3 года), Роделен 2Р2 (8 февраля на 4 года), Аренза про 1Р04 (13 февраля на 5 лет с офертой через 2 года), АФК система 1Р28 (13 февраля, с плавающим купоном RUONIA+2,2% на 4 года), Уральская сталь 1Р03 (в юанях).

Что ещё?

🔹В четверг на Московской бирже начались торги МКПАО «ЮМГ» (GEMC) после редомициляции на остров Октябрьский. Приостановка торгов длилась около пяти недель.

🔹"Северсталь" в 2023 г. увеличила EBITDA на 22%, до 262,2 млрд рублей. Рентабельность по EBITDA достигла 36% (+5 п.п.).Выручка в прошлом году выросла на 7%, до 728,3 млрд руб.

🔹«Самолет» опубликовал рекордные результаты за 2023 г. Выручка выросла на 53% г/г до 297,4 млрд руб., EBITDA — на 49% г/г до 71,9 млрд руб. Однако 2024 г. несет ряд вызовов для застройщика из-за более жестких условий ипотечного кредитования.

🔹Банк России видит пространство для снижения ставки в этом году, скорее, во втором полугодии. На протяжении нескольких недель ЦБ отмечал замедление роста цен. Первое заседание по ключевой ставке будет 16 февраля.

#субботний_обзор

Северсталь представила отчет и рекомендовала дивиденды, "Делимобиль" открыл сбор заявок на участие в IPO, Диасофт готовится к выходу на IPO, ЦБ обозначил сроки вероятного снижения ключевой ставки, еще одна компания вернулась в Россию: об этом и многом другом читайте в субботнем обзоре.

Индекс Мосбиржи, IPO, дивиденды, курс рубля

🔹Индекс Мосбиржи вырос за неделю на 2% до 3226,36 пунктов. Закончился боковик, впереди вероятно увидим рост до 3300 пунктов.

🔹Компания "Делимобиль", начала сбор заявок на участие в IPО: сбор заявок пройдет до 5 февраля. Участвовать не буду, причины тут.

🔹«Диасофт» официально объявил о намерении провести IPO на Московской бирже. Основная часть предложения акций будет от допэмиссии. Интересная компания, обязательно рассмотрю после объявления ценового диапазона.

🔹Северсталь рекомендовала к выплате дивиденды в размере 191.51 р. на одну акцию (11%). Последний день покупки 17 июня 2024 г.

🔹Курс рубля: 91,05 р. за 1 доллар; 98,29 р. за 1 евро; 12,612 р. за 1 юань. Курс смотрю вместе с замещающими облигациями, например Газпрома с доходностью до 7% в долларах.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR за неделю снизился с 622,31 до 620,31 пунктов. Короткие ОФЗ дают доходность ~13,6%, длинные ~ 12%.

🔹Собрали заявки на размещении облигации Русал в юанях (купон 7,2%).

🔹На очереди следующие размещения: Самолет 1Р13 (6 февраля на 3 года с офертой через 2 года), Россельхозбанк 3Р2 (13 февраля, с плавающим купоном RUONIA+1,4% на 3 года), Роделен 2Р2 (8 февраля на 4 года), Аренза про 1Р04 (13 февраля на 5 лет с офертой через 2 года), АФК система 1Р28 (13 февраля, с плавающим купоном RUONIA+2,2% на 4 года), Уральская сталь 1Р03 (в юанях).

Что ещё?

🔹В четверг на Московской бирже начались торги МКПАО «ЮМГ» (GEMC) после редомициляции на остров Октябрьский. Приостановка торгов длилась около пяти недель.

🔹"Северсталь" в 2023 г. увеличила EBITDA на 22%, до 262,2 млрд рублей. Рентабельность по EBITDA достигла 36% (+5 п.п.).Выручка в прошлом году выросла на 7%, до 728,3 млрд руб.

🔹«Самолет» опубликовал рекордные результаты за 2023 г. Выручка выросла на 53% г/г до 297,4 млрд руб., EBITDA — на 49% г/г до 71,9 млрд руб. Однако 2024 г. несет ряд вызовов для застройщика из-за более жестких условий ипотечного кредитования.

🔹Банк России видит пространство для снижения ставки в этом году, скорее, во втором полугодии. На протяжении нескольких недель ЦБ отмечал замедление роста цен. Первое заседание по ключевой ставке будет 16 февраля.

#субботний_обзор

{kind=link}

Облигации с выплатой купонов в феврале

В настоящее время покупка облигаций может быть интересна с точки зрения дальнейшего повышения их стоимости при снижении ключевой ставки. Для покупки сейчас рассматриваю новые выпуски облигаций, а также выпуски после выплаты купона. Посмотрел какие компании выплачивают купоны в феврале. Доходность указана до вычета налога.

1. Интерлизинг 1Р06

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A106SF2

Стоимость облигации: 96,37%

НКД: 26,26 р.

Доходность к погашению: 16,6% (купоны 13,5%)

Периодичность выплат: ежеквартальные с амортизацией

Выплата купона: 26.02.2024

Дата погашения: 24.08.2026

2. Софтлайн 002Р-01

Поставщик ИТ-решений и сервисов.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A106А78

Стоимость облигации: 95,59%

НКД: 25,14 р.

Доходность к погашению: 15,8% (купоны 12,4%)

Периодичность выплат: ежеквартальные

Выплата купона: 23.02.2024

Дата погашения: 20.02.2026

3. Каршеринг Руссия 1Р2

Крупнейший сервис аренды автомобилей под брендом Делимобиль.

Рейтинг: А+ от АКРА

ISIN: RU000А106А86

Стоимость облигации: 95,2%

НКД: 25,75 р.

Доходность к погашению: 16% (купоны 12,7%)

Периодичность выплат: ежеквартальные

Выплата купона: 23.02.2024

Дата погашения: 22.05.2026

4. Сэтл групп Б2Р1

Застройщик жилой недвижимости в Северо-западном регионе.

Рейтинг: А от АКРА

ISIN: RU000A1053А9

Стоимость облигации: 95,86%

НКД: 27,63 ₽

Доходность к погашению: 16,1% (купоны 12,15%)

Периодичность выплат: ежеквартальные

Выплата купона: 14.02.2024

Дата погашения: 13.08.2025

5. ЛСР 1Р8

Строительная компания, работает с 1993 года.

Рейтинг: A- (AКРА)

ISIN: RU000A106888

Стоимость облигации: 97%

НКД: 28,99 ₽

Доходность к погашению: 15% (купоны 12,75%)

Периодичность выплат: ежеквартальные

Выплата купона: 14.02.2024

Дата погашения: 13.05.2026

6. Селектел 1Р3R

IT-компания, которая специализируется на предоставлении услуг дата-центров и облачных технологий.

Рейтинг: ruA+ (Эксперт РА)

ISIN: RU000A106R95

Стоимость облигации: 98,29%

НКД: 62,67 р.

Доходность к погашению: 14,62% (купоны 13,3%)

Периодичность выплат: полугодовые

Выплата купона: 16.02.2024

Дата погашения: 14.08.2026

7. Самолет Р11

Один из крупнейших застройщиков Московской области, Санкт-Петербурга и Ленинградской области.

Рейтинг: A+ (АКРА)

ISIN: RU000A104JQ3

Стоимость облигации: 96,9%

НКД: 60,89 р.

Доходность к погашению: 16,7% (купоны 12,7%)

Периодичность выплат: полугодовые

Выплата купона: 13.02.2024

Дата погашения: 08.02.2028 (оферта 11.02.2025)

8. Новые технологии Б2

Компания по разработке, производству, сервисному обслуживанию погружного оборудования для добычи нефти.

Рейтинг: А- от АКРА

ISIN: RU000A106PW3

Стоимость облигации: 92,75%

НКД: 60,65 ₽

Доходность к погашению: 16,9% (купоны 12,65%)

Периодичность выплат: полугодовые

Выплата купона: 13.02.2024

Дата погашения: 08.08.2028 (оферта 11.08.2026)

9. Ульяновская область 34006

Рейтинг: ruBBB- (эксперт РА)

ISIN: RU000A1077U6

Стоимость облигации: 100,28%

НКД: 32,58 ₽

Доходность к погашению: 15% (купоны 14,5%)

Периодичность выплат: ежеквартальные c амортизацией

Выплата купона: 15.02.2024

Дата погашения: 14.05.2026

10. Росэксимбанк 2Р4

Государственный специализированный экспортно-импортный банк.

Рейтинг: АА(RU) от АКРА

ISIN: RU000A1077V4

Стоимость облигации: 100%

НКД: 38,19 ₽

Купон: плавающий ключевая ставка, действующая по состоянию на 5-й рабочий день, предшествующий дате начала купона, плюс +2%(в феврале купон 17%)

Выплата купона: 15.02.2024

Периодичность выплат: ежеквартальные

Дата погашения: 03.11.2033 (оферта 12.11.2026)

❗️Не инвестиционная рекомендация.

#облигации

В настоящее время покупка облигаций может быть интересна с точки зрения дальнейшего повышения их стоимости при снижении ключевой ставки. Для покупки сейчас рассматриваю новые выпуски облигаций, а также выпуски после выплаты купона. Посмотрел какие компании выплачивают купоны в феврале. Доходность указана до вычета налога.

1. Интерлизинг 1Р06

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A106SF2

Стоимость облигации: 96,37%

НКД: 26,26 р.

Доходность к погашению: 16,6% (купоны 13,5%)

Периодичность выплат: ежеквартальные с амортизацией

Выплата купона: 26.02.2024

Дата погашения: 24.08.2026

2. Софтлайн 002Р-01

Поставщик ИТ-решений и сервисов.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A106А78

Стоимость облигации: 95,59%

НКД: 25,14 р.

Доходность к погашению: 15,8% (купоны 12,4%)

Периодичность выплат: ежеквартальные

Выплата купона: 23.02.2024

Дата погашения: 20.02.2026

3. Каршеринг Руссия 1Р2

Крупнейший сервис аренды автомобилей под брендом Делимобиль.

Рейтинг: А+ от АКРА

ISIN: RU000А106А86

Стоимость облигации: 95,2%

НКД: 25,75 р.

Доходность к погашению: 16% (купоны 12,7%)

Периодичность выплат: ежеквартальные

Выплата купона: 23.02.2024

Дата погашения: 22.05.2026

4. Сэтл групп Б2Р1

Застройщик жилой недвижимости в Северо-западном регионе.

Рейтинг: А от АКРА

ISIN: RU000A1053А9

Стоимость облигации: 95,86%

НКД: 27,63 ₽

Доходность к погашению: 16,1% (купоны 12,15%)

Периодичность выплат: ежеквартальные

Выплата купона: 14.02.2024

Дата погашения: 13.08.2025

5. ЛСР 1Р8

Строительная компания, работает с 1993 года.

Рейтинг: A- (AКРА)

ISIN: RU000A106888

Стоимость облигации: 97%

НКД: 28,99 ₽

Доходность к погашению: 15% (купоны 12,75%)

Периодичность выплат: ежеквартальные

Выплата купона: 14.02.2024

Дата погашения: 13.05.2026

6. Селектел 1Р3R

IT-компания, которая специализируется на предоставлении услуг дата-центров и облачных технологий.

Рейтинг: ruA+ (Эксперт РА)

ISIN: RU000A106R95

Стоимость облигации: 98,29%

НКД: 62,67 р.

Доходность к погашению: 14,62% (купоны 13,3%)

Периодичность выплат: полугодовые

Выплата купона: 16.02.2024

Дата погашения: 14.08.2026

7. Самолет Р11

Один из крупнейших застройщиков Московской области, Санкт-Петербурга и Ленинградской области.

Рейтинг: A+ (АКРА)

ISIN: RU000A104JQ3

Стоимость облигации: 96,9%

НКД: 60,89 р.

Доходность к погашению: 16,7% (купоны 12,7%)

Периодичность выплат: полугодовые

Выплата купона: 13.02.2024

Дата погашения: 08.02.2028 (оферта 11.02.2025)

8. Новые технологии Б2

Компания по разработке, производству, сервисному обслуживанию погружного оборудования для добычи нефти.

Рейтинг: А- от АКРА

ISIN: RU000A106PW3

Стоимость облигации: 92,75%

НКД: 60,65 ₽

Доходность к погашению: 16,9% (купоны 12,65%)

Периодичность выплат: полугодовые

Выплата купона: 13.02.2024

Дата погашения: 08.08.2028 (оферта 11.08.2026)

9. Ульяновская область 34006

Рейтинг: ruBBB- (эксперт РА)

ISIN: RU000A1077U6

Стоимость облигации: 100,28%

НКД: 32,58 ₽

Доходность к погашению: 15% (купоны 14,5%)

Периодичность выплат: ежеквартальные c амортизацией

Выплата купона: 15.02.2024

Дата погашения: 14.05.2026

10. Росэксимбанк 2Р4

Государственный специализированный экспортно-импортный банк.

Рейтинг: АА(RU) от АКРА

ISIN: RU000A1077V4

Стоимость облигации: 100%

НКД: 38,19 ₽

Купон: плавающий ключевая ставка, действующая по состоянию на 5-й рабочий день, предшествующий дате начала купона, плюс +2%(в феврале купон 17%)

Выплата купона: 15.02.2024

Периодичность выплат: ежеквартальные

Дата погашения: 03.11.2033 (оферта 12.11.2026)

❗️Не инвестиционная рекомендация.

#облигации

{kind=link}

Уровни листинга акций и облигаций

Листинг - совокупность процедур включения ценных бумаг в список ценных бумаг, допущенных к биржевой торговле.

Процедура зависит от типа бумаги и регулируется Федеральным законом №39 "О рынке ценных бумаг". Все эмитенты также обязаны соблюдать также нормативные акты ЦБ.

Задача листинга - информирование о надёжности, качестве и соблюдении установленных требований со стороны эмитента.

Различают:

- первичный листинг, например первичное размещение акций (IPO) или первичное размещение облигаций;

- вторичный листинг - расширение зоны торговли ценной бумагой (например если появляется листинг на иностранной бирже);

- делистинг - вывод ценных бумаг из котировальных списков биржи.

Если рассматривать акции, то Мосбиржа выделяет 3 уровня листинга:

1. Акции самых крупных эмитентов с большой ликвидностью (Сбербанк, Лукойл, Роснефть).

Компания должна быть

Рыночная стоимость акций в свободном обращении - не менее 3 млдр.р. (обыкновенные акции), не менее 1 млрд.р (привилегированные).

В случае превышения капитализации компании суммы 60 млрд.р. доля акций в свободном обращении должна быть не менее 10%. Если меньше 60 млрд.р., то действует специальная формула расчета.

2. Менее ликвидные акции с (например КАМАЗ, Инарктика)

Первый и второй уровни называют котировальными списками. Акции данных уровней допускаются к торговле на бирже без ограничений.

3. Малоизвестные компании с небольшими объемами торгов и зачастую высокой волатильностью.

Данный уровень относится к некотировальному списку, причем для работы с ними неквалифицированным инвесторам необходимо пройти тестирование. Для третьего уровня нет маркетмейкера.

А что с облигациями?

Здесь тоже 3 уровня листинга:

1. Облигации федерального займа, а также ликвидные облигации крупных компаний с объемом выпуска более 2 млрд.р. При этом финансовая отчетность должна быть в открытой доступе за последние 3 года.

2. Облигации с объемом выпуска не менее 500 млн.р. при условии предоставления отчетности за календарный год.

3. Все остальные облигации.

Требования к эмитенту в зависимости от биржи включают в себя: соответствие требованиям законодательства, объем эмиссии, кредитый рейтинг, номинальную стоимость,раскрытие отчетности, информацию об убытках, дефолтах и других событий компании.

#акции

#облигации

Листинг - совокупность процедур включения ценных бумаг в список ценных бумаг, допущенных к биржевой торговле.

Процедура зависит от типа бумаги и регулируется Федеральным законом №39 "О рынке ценных бумаг". Все эмитенты также обязаны соблюдать также нормативные акты ЦБ.

Задача листинга - информирование о надёжности, качестве и соблюдении установленных требований со стороны эмитента.

Различают:

- первичный листинг, например первичное размещение акций (IPO) или первичное размещение облигаций;

- вторичный листинг - расширение зоны торговли ценной бумагой (например если появляется листинг на иностранной бирже);

- делистинг - вывод ценных бумаг из котировальных списков биржи.

Если рассматривать акции, то Мосбиржа выделяет 3 уровня листинга:

1. Акции самых крупных эмитентов с большой ликвидностью (Сбербанк, Лукойл, Роснефть).

Компания должна быть

Рыночная стоимость акций в свободном обращении - не менее 3 млдр.р. (обыкновенные акции), не менее 1 млрд.р (привилегированные).

В случае превышения капитализации компании суммы 60 млрд.р. доля акций в свободном обращении должна быть не менее 10%. Если меньше 60 млрд.р., то действует специальная формула расчета.

2. Менее ликвидные акции с (например КАМАЗ, Инарктика)

Первый и второй уровни называют котировальными списками. Акции данных уровней допускаются к торговле на бирже без ограничений.

3. Малоизвестные компании с небольшими объемами торгов и зачастую высокой волатильностью.

Данный уровень относится к некотировальному списку, причем для работы с ними неквалифицированным инвесторам необходимо пройти тестирование. Для третьего уровня нет маркетмейкера.

А что с облигациями?

Здесь тоже 3 уровня листинга:

1. Облигации федерального займа, а также ликвидные облигации крупных компаний с объемом выпуска более 2 млрд.р. При этом финансовая отчетность должна быть в открытой доступе за последние 3 года.

2. Облигации с объемом выпуска не менее 500 млн.р. при условии предоставления отчетности за календарный год.

3. Все остальные облигации.

Требования к эмитенту в зависимости от биржи включают в себя: соответствие требованиям законодательства, объем эмиссии, кредитый рейтинг, номинальную стоимость,раскрытие отчетности, информацию об убытках, дефолтах и других событий компании.

#акции

#облигации

{kind=link}

📈Сделки с 12 января по 7 февраля. Состав активов

Купил акции:

- Сбербанка (10 шт);

- Северсталь (2 шт);

- Россети Центр (3000 шт., 3 лота);

- Россети Центр и Приволжье (10000 шт., 1 лот).

Участвовал в размещении облигаций КАМАЗ (10 шт.), Самолёт Р13 (выставлял две заявки, одна лимитная не исполнилась, в итоге будет 7 шт если будет полная аллокация).

Предыдущий пост со сделками

❗Выделил акционную часть в отдельную диаграмму.

В плане покупок акций не было нефтяников.

Акции Сбербанка теперь занимают первую строчку по объему. 2023 год для банковского сектора был успешным, что подтверждают финансовые показатели компании.

Северсталь

Увеличил позицию перед рекомендацией дивидендов. Средняя сейчас 1343 ₽. Дивдоходность 14,2% до вычета налогов.

Россети Центр и Россети Центр и Приволжье

Две компании выросли хорошо последнее время. Исходя из данных о финансовых показателях Россетей Центр и Россетей Центра и Приволжья выделяю маленькую долю данных компаний. Скоро должен появиться отчет за 2023 год. Согласно дивидендной политике компании выплачивают дивиденды исходя из 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО (пока исходя из данных за 9 месяцев 2023 года прогнозные дивиденды уже более 10%). Однако, чистая прибыль может корректироваться на обязательные отчисления, поэтому выделяю долю не более 3% на каждую компанию.

Состав активов на 07.02.2024:

🔸акции 52,3%;

🔸облигации 40,2% (Автодор, Росэксимбанк, ЛСР, Интерлизинг, Делимобиль, Моторика, Санлайт, ЕвроТранс, Новотранс, ЯТЭК, Софтлайн, Сэтл групп, ИЭК Холдинг и другие);

🔸 ₽ 4,3%;

🔸 фонды+заблокированное 3,3%.

❗️Не инвестиционная рекомендация.

Ставьте 👍 если было интересно. Наберём 100 реакций и продолжу рубрику.

#сделки

Купил акции:

- Сбербанка (10 шт);

- Северсталь (2 шт);

- Россети Центр (3000 шт., 3 лота);

- Россети Центр и Приволжье (10000 шт., 1 лот).

Участвовал в размещении облигаций КАМАЗ (10 шт.), Самолёт Р13 (выставлял две заявки, одна лимитная не исполнилась, в итоге будет 7 шт если будет полная аллокация).

Предыдущий пост со сделками

❗Выделил акционную часть в отдельную диаграмму.

В плане покупок акций не было нефтяников.

Акции Сбербанка теперь занимают первую строчку по объему. 2023 год для банковского сектора был успешным, что подтверждают финансовые показатели компании.

Северсталь

Увеличил позицию перед рекомендацией дивидендов. Средняя сейчас 1343 ₽. Дивдоходность 14,2% до вычета налогов.

Россети Центр и Россети Центр и Приволжье

Две компании выросли хорошо последнее время. Исходя из данных о финансовых показателях Россетей Центр и Россетей Центра и Приволжья выделяю маленькую долю данных компаний. Скоро должен появиться отчет за 2023 год. Согласно дивидендной политике компании выплачивают дивиденды исходя из 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО (пока исходя из данных за 9 месяцев 2023 года прогнозные дивиденды уже более 10%). Однако, чистая прибыль может корректироваться на обязательные отчисления, поэтому выделяю долю не более 3% на каждую компанию.

Состав активов на 07.02.2024:

🔸акции 52,3%;

🔸облигации 40,2% (Автодор, Росэксимбанк, ЛСР, Интерлизинг, Делимобиль, Моторика, Санлайт, ЕвроТранс, Новотранс, ЯТЭК, Софтлайн, Сэтл групп, ИЭК Холдинг и другие);

🔸 ₽ 4,3%;

🔸 фонды+заблокированное 3,3%.

❗️Не инвестиционная рекомендация.

Ставьте 👍 если было интересно. Наберём 100 реакций и продолжу рубрику.

#сделки

{kind=link}

Облигации Роделен 2Р2 на размещении

Лизинговая компания Роделен (г. Санкт-Петербург) сегодня начнет сбор заявок на участие в размещении облигаций с погашением через 4 года, купоном-лесенкой с 18% до 15% и амортизацией.

Роделен - компания, основу лизингового портфеля которой составляет недвижимость, грузовой автотранспорт, спецтехнику, производственное оборудование.

Посмотрим подробно параметры нового выпуска.

Выпуск: Роделен 2Р2

Рейтинг: ruBBB (эксперт РА)

Номинал: 1000 ₽

Объем: не менее 400 млн. ₽

Старт приема заявок: 8 февраля

Дата погашения: 12 февраля 2028

Купоны: в первый год не выше 18%, второй - 17%, третий - 16%, четвертый - 15%

Периодичность выплат: ежемесячные

Амортизация: да, по 5% от номинала в дату окончания 29-48 купонов

Оферта: нет

Показатели и цифры компании

- основана в 2007 году;

- 50 место в рэнкинге лизинговых компаний;

- 386 заключённых договоров в 2023 году (+78% г/г);

- 601 действующий договор;

- средний чек заключённых договоров 9,8 млн.р со средним сроком 36 месяцев;

- остаток лизинговых платежей к получению 5,35 млрд.р (+93%).

- доля нового бизнеса 3,77 млрд р. (+121%).

Согласно отчету за 9 месяцев 2023 г.:

- выручка составила 370 млн.р. (+44% г/г);

- чистая прибыль составила 80 млн. р (за 9 месяцев 2022 г. было 63,8 млн. р);

- чистый долг 2,3 млрд. р. (+63% г/г);

- EBITDA 265 млн. р. (+40% г/г);

- чистый долг/EBITDA = 8,7 x (высокая долговая нагрузка).

Из рисков компании необходимо отметить иск банка "Воронеж" (который обанкротился в 2018 году) на сумму 723 млн.р. Судебный процесс длится уже 5 лет, а Роделен тем временем разработал комплекс мер по минимизации потенциальных убытков в случае проигрыша данного дела в Арбитражном суде.

В настоящее время торгуются 3 выпуска облигаций Роделен, которые имеют доходность к погашению 16,9...17,3%.

Вывод

Относительно уже размещенных выпусков Роделена и других лизинговых компаний аналогичного рейтинга новый выпуск выглядит интереснее с точки зрения доходности. Но если участвовать, то на небольшую долю и на короткий срок (апсайд наиболее вероятен если купон не снизят). Плюс нужно учитывать риски, которые могут возникнуть до погашения.

#облигации

Лизинговая компания Роделен (г. Санкт-Петербург) сегодня начнет сбор заявок на участие в размещении облигаций с погашением через 4 года, купоном-лесенкой с 18% до 15% и амортизацией.

Роделен - компания, основу лизингового портфеля которой составляет недвижимость, грузовой автотранспорт, спецтехнику, производственное оборудование.

Посмотрим подробно параметры нового выпуска.

Выпуск: Роделен 2Р2

Рейтинг: ruBBB (эксперт РА)

Номинал: 1000 ₽

Объем: не менее 400 млн. ₽

Старт приема заявок: 8 февраля

Дата погашения: 12 февраля 2028

Купоны: в первый год не выше 18%, второй - 17%, третий - 16%, четвертый - 15%

Периодичность выплат: ежемесячные

Амортизация: да, по 5% от номинала в дату окончания 29-48 купонов

Оферта: нет

Показатели и цифры компании

- основана в 2007 году;

- 50 место в рэнкинге лизинговых компаний;

- 386 заключённых договоров в 2023 году (+78% г/г);

- 601 действующий договор;

- средний чек заключённых договоров 9,8 млн.р со средним сроком 36 месяцев;

- остаток лизинговых платежей к получению 5,35 млрд.р (+93%).

- доля нового бизнеса 3,77 млрд р. (+121%).

Согласно отчету за 9 месяцев 2023 г.:

- выручка составила 370 млн.р. (+44% г/г);

- чистая прибыль составила 80 млн. р (за 9 месяцев 2022 г. было 63,8 млн. р);

- чистый долг 2,3 млрд. р. (+63% г/г);

- EBITDA 265 млн. р. (+40% г/г);

- чистый долг/EBITDA = 8,7 x (высокая долговая нагрузка).

Из рисков компании необходимо отметить иск банка "Воронеж" (который обанкротился в 2018 году) на сумму 723 млн.р. Судебный процесс длится уже 5 лет, а Роделен тем временем разработал комплекс мер по минимизации потенциальных убытков в случае проигрыша данного дела в Арбитражном суде.

В настоящее время торгуются 3 выпуска облигаций Роделен, которые имеют доходность к погашению 16,9...17,3%.

Вывод

Относительно уже размещенных выпусков Роделена и других лизинговых компаний аналогичного рейтинга новый выпуск выглядит интереснее с точки зрения доходности. Но если участвовать, то на небольшую долю и на короткий срок (апсайд наиболее вероятен если купон не снизят). Плюс нужно учитывать риски, которые могут возникнуть до погашения.

#облигации

{kind=link}

IPO Диасофт. Буду ли участвовать?

Компания Диасофт, крупный разработчик программного обеспечения для финансового сектора, проводит сбор заявок на участие в первичном размещении своих акций (IPO).

Диасофт работает с 8 банками из топ-10. Доля компании на рынке финансового программного обеспечения составляет 24%. Кроме финансового сектора компания развивает корпоративное программное обеспечение для всех отраслей экономики и госсектора.

Посмотрим подробнее параметры выпуска.

Ценная бумага: акции Диасофт, тикер DIAS (второй уровень листинга)

Ценовой диапазон: 4000...4500 ₽ на одну акцию

Объем размещения: 800 тыс. акций (500 тыс. которых составляет допэмиссия) или 3,2...3,6 млрд.р.

Капитализация компании: около 45 млрд.р, после размещения будет максимум 47,25 млрд.р

Лот: 1 лот = 1 акций

Прием заявок: до 12 февраля

Старт торгов: 13 февраля

Финансовые показатели компании и ее особенности:

- год основания - 1991;

- 2000 сотрудников;

- более 230 продуктов и 12 универсальных продуктовых направлений на основе собственных разработок;

- входит в список 16 мировых лидеров в области разработки автоматизированных банковских систем;

- выручка 5,68 млрд.р (2020 г), 6,6 млрд.р (+16% г/г, 2021 г.), 7,19 млрд р (+9% г/г, 2022 г.). За 2023 г. данных нет, но если смотреть поквартально, то по прогнозу 7,9 млрд.р (+9%);

- чистая прибыль 1,6 млрд.р (2020), 2 млрд.р (+25% г/г, 2021), 2,5 млрд.р (+25% г/г, 2022 г.), 2,8 млрд.р (+12%, прогноз на 2023 г.);

- у компании отсутствует долговая нагрузка;

- компания не обременена налогами;

- P/E = max 17, после допэмиссии, при условии рыночной капитализации 47,25 млрд.р. (меньше чем у Астры и Позитива).

Дивиденды

Компания ежеквартально выплачивает дивиденды и намерена в дальнейшем придерживаться такой же политики. Дивидендная политика предполагает выплату по итогам 2023 г. не менее 62% EBITDA, далее не менее 80%.

Компания уже рекомендовала выплатить дивиденды за 3 квартал 2023 г. в размере 75,68 ₽ на акцию.

Планы по развитию

На рынке финансового сектора компания намерена занять более 32% к 2026 году. Диасофт также планирует расширить свое присутствие на новых рынках, таких как ПО для госсектора.

Вывод

В целом интересное предложение, несмотря на невысокие для IT темпы роста выручки, неизвестно сколько еще компания будет работать без налогов.

Буду ли участвовать? Да. Будет ли маленькая аллокация? Будет, сроки размещения изменили. Значит ажиотаж приличный.

С покупкой можно и не торопиться, т.к. публикация отчёта за 2023 г. может внести коррективы в котировки. Небольшим бонусом будут квартальные дивиденды.

#ipo

Компания Диасофт, крупный разработчик программного обеспечения для финансового сектора, проводит сбор заявок на участие в первичном размещении своих акций (IPO).

Диасофт работает с 8 банками из топ-10. Доля компании на рынке финансового программного обеспечения составляет 24%. Кроме финансового сектора компания развивает корпоративное программное обеспечение для всех отраслей экономики и госсектора.

Посмотрим подробнее параметры выпуска.

Ценная бумага: акции Диасофт, тикер DIAS (второй уровень листинга)

Ценовой диапазон: 4000...4500 ₽ на одну акцию

Объем размещения: 800 тыс. акций (500 тыс. которых составляет допэмиссия) или 3,2...3,6 млрд.р.

Капитализация компании: около 45 млрд.р, после размещения будет максимум 47,25 млрд.р

Лот: 1 лот = 1 акций

Прием заявок: до 12 февраля

Старт торгов: 13 февраля

Финансовые показатели компании и ее особенности:

- год основания - 1991;

- 2000 сотрудников;

- более 230 продуктов и 12 универсальных продуктовых направлений на основе собственных разработок;

- входит в список 16 мировых лидеров в области разработки автоматизированных банковских систем;

- выручка 5,68 млрд.р (2020 г), 6,6 млрд.р (+16% г/г, 2021 г.), 7,19 млрд р (+9% г/г, 2022 г.). За 2023 г. данных нет, но если смотреть поквартально, то по прогнозу 7,9 млрд.р (+9%);

- чистая прибыль 1,6 млрд.р (2020), 2 млрд.р (+25% г/г, 2021), 2,5 млрд.р (+25% г/г, 2022 г.), 2,8 млрд.р (+12%, прогноз на 2023 г.);

- у компании отсутствует долговая нагрузка;

- компания не обременена налогами;

- P/E = max 17, после допэмиссии, при условии рыночной капитализации 47,25 млрд.р. (меньше чем у Астры и Позитива).

Дивиденды

Компания ежеквартально выплачивает дивиденды и намерена в дальнейшем придерживаться такой же политики. Дивидендная политика предполагает выплату по итогам 2023 г. не менее 62% EBITDA, далее не менее 80%.

Компания уже рекомендовала выплатить дивиденды за 3 квартал 2023 г. в размере 75,68 ₽ на акцию.

Планы по развитию

На рынке финансового сектора компания намерена занять более 32% к 2026 году. Диасофт также планирует расширить свое присутствие на новых рынках, таких как ПО для госсектора.

Вывод

В целом интересное предложение, несмотря на невысокие для IT темпы роста выручки, неизвестно сколько еще компания будет работать без налогов.

Буду ли участвовать? Да. Будет ли маленькая аллокация? Будет, сроки размещения изменили. Значит ажиотаж приличный.

С покупкой можно и не торопиться, т.к. публикация отчёта за 2023 г. может внести коррективы в котировки. Небольшим бонусом будут квартальные дивиденды.

#ipo

{kind=link}

Субботний обзор главных событий недели. Выпуск 6

На фондовом рынке бум IPO: начались торги акциями "Делимобиля", Диасофт собирает заявки, ещё 2 компании готовятся к выходу на IPO. Новатэк рекомендовал дивиденды, Сбербанк представил отчет за январь, Яндекс продолжает реструктуризацию: об этом и многом другом читайте в субботнем обзоре.

Индекс Мосбиржи, IPO, дивиденды, курс рубля

🔹Индекс Мосбиржи вырос за неделю на +0,5% с 3226,36 до 3242,38 пунктов.

🔹Делимобиль провел размещение акций по верхней границе - 265 ₽/шт. После начала торгов котировки пошли вверх, но в конце пятницы бумаги стоили уже 272,8 ₽, тренд нисходящий.

🔹Разработчик ПО для финансового сектора «Диасофт» продолжает сбор заявок на участие в IPO. Ценовой диапазон 4-4,5 тыс. рублей за акцию. Заявки принимаются до 12 февраля включительно, торги начнуться 13 февраля. Подробнее про IPO писал тут.

🔹Калужский завод Кристалл объявил ценовой диапазон на IPO 8...9 р. на акцию. Прием заявок будет с 12 по 22 февраля.

🔹7 марта акционеры МТС-банка рассмотрят вопрос о выходе на IPO.

🔹Новатэк рекомендовал дивиденды 44,09 ₽ на акцию (3%). Последний день покупки 25 марта.

🔹Курс рубля: 90,9 р. за 1$; 98,02 р. за 1€; 12,571 р. за 1 юань.

Курс смотрю вместе с замещающими облигациями, например Газпрома с доходностью в долларах.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR за неделю снизился с 620,31 до 618,97 пунктов. Короткие ОФЗ дают доходность ~13,8%, длинные ~ 12,4%.

🔹Собрали заявки на размещении облигации: Самолет 1Р13 (купон 14,75% на 3 года с офертой через 2 года), Роделен 2Р2 (купон-лесенка с 18 до 15%, на 4 года).

🔹На очереди следующие размещения:

- Газпром Капитал (13 февраля раля, с плавающим купоном RUONIA+1,4% на 5 лет),

- Аренза про 1Р04 (купон до 16,5%, 13 февраля на 5 лет с офертой через 2 года),

- АФК система 1Р28 (13 февраля, с плавающим купоном RUONIA+2,2% на 4 года),

- Боржоми 1Р2 (15 февраля, на 1,5 года купон не более 17,4%),

- Гарант-Инвест 2Р08 (16 февраля на 2 года, купон не более 18%),

- Уральская сталь 1Р03 (19 февраля, купон не выше 7,5% в юанях),

- Новотранс 1Р5 (начало марта),

- Новые технологии.

Что ещё?

🔹Норникель опубликовал отчет за 2023 г. по МСФО: консолидированная выручка составила 14,4 млрд $ (-15%), EBITDA 6,9 млрд $ (-21%), чистый долг 8,1 млрд $ (-18%).

🔹Прибыль Сбербанка по РПБУ в январе увеличилась на 4,6% г/г до 115 млрд ₽. 29 февраля выйдет отчет Сбера по МСФО за 2023 г.

🔹Yandex N.V., головная компания "Яндекса", договорилась о продаже российского бизнеса за 475 млрд ₽ консорциуму частных инвесторов.

В результате сделки головной компанией "Яндекса" станет недавно зарегистрированное МКАО. Нидерландская компания по завершению сделки намерена провести делистинг с Московской биржи, вместо нее на биржу выйдет российское МКАО.

🔹М.Видео в 4 квартале 2023 года увеличило общие продажи на 43,3% год к году, до 181,1 млрд ₽.

Общие онлайн-продажи группы в отчетном периоде увеличились на 55%, до 132,5 млрд ₽ с НДС. По итогам IV квартала онлайн-продажи занимают порядка 73%. Показатель чистого долга к EBITDA снизился и находится на уровне менее 3,5х. Позитивные новости для держателей облигаций, но радоваться рано: от этой компании можно ожидать чего угодно.

🔹16 февраля ожидается заседание ЦБ по ключевой ставке. Скорее всего ставку сохранят на прежнем уровне.

#субботний_обзор

На фондовом рынке бум IPO: начались торги акциями "Делимобиля", Диасофт собирает заявки, ещё 2 компании готовятся к выходу на IPO. Новатэк рекомендовал дивиденды, Сбербанк представил отчет за январь, Яндекс продолжает реструктуризацию: об этом и многом другом читайте в субботнем обзоре.

Индекс Мосбиржи, IPO, дивиденды, курс рубля

🔹Индекс Мосбиржи вырос за неделю на +0,5% с 3226,36 до 3242,38 пунктов.

🔹Делимобиль провел размещение акций по верхней границе - 265 ₽/шт. После начала торгов котировки пошли вверх, но в конце пятницы бумаги стоили уже 272,8 ₽, тренд нисходящий.

🔹Разработчик ПО для финансового сектора «Диасофт» продолжает сбор заявок на участие в IPO. Ценовой диапазон 4-4,5 тыс. рублей за акцию. Заявки принимаются до 12 февраля включительно, торги начнуться 13 февраля. Подробнее про IPO писал тут.

🔹Калужский завод Кристалл объявил ценовой диапазон на IPO 8...9 р. на акцию. Прием заявок будет с 12 по 22 февраля.

🔹7 марта акционеры МТС-банка рассмотрят вопрос о выходе на IPO.

🔹Новатэк рекомендовал дивиденды 44,09 ₽ на акцию (3%). Последний день покупки 25 марта.

🔹Курс рубля: 90,9 р. за 1$; 98,02 р. за 1€; 12,571 р. за 1 юань.

Курс смотрю вместе с замещающими облигациями, например Газпрома с доходностью в долларах.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR за неделю снизился с 620,31 до 618,97 пунктов. Короткие ОФЗ дают доходность ~13,8%, длинные ~ 12,4%.

🔹Собрали заявки на размещении облигации: Самолет 1Р13 (купон 14,75% на 3 года с офертой через 2 года), Роделен 2Р2 (купон-лесенка с 18 до 15%, на 4 года).

🔹На очереди следующие размещения:

- Газпром Капитал (13 февраля раля, с плавающим купоном RUONIA+1,4% на 5 лет),

- Аренза про 1Р04 (купон до 16,5%, 13 февраля на 5 лет с офертой через 2 года),

- АФК система 1Р28 (13 февраля, с плавающим купоном RUONIA+2,2% на 4 года),

- Боржоми 1Р2 (15 февраля, на 1,5 года купон не более 17,4%),

- Гарант-Инвест 2Р08 (16 февраля на 2 года, купон не более 18%),

- Уральская сталь 1Р03 (19 февраля, купон не выше 7,5% в юанях),

- Новотранс 1Р5 (начало марта),

- Новые технологии.

Что ещё?

🔹Норникель опубликовал отчет за 2023 г. по МСФО: консолидированная выручка составила 14,4 млрд $ (-15%), EBITDA 6,9 млрд $ (-21%), чистый долг 8,1 млрд $ (-18%).

🔹Прибыль Сбербанка по РПБУ в январе увеличилась на 4,6% г/г до 115 млрд ₽. 29 февраля выйдет отчет Сбера по МСФО за 2023 г.

🔹Yandex N.V., головная компания "Яндекса", договорилась о продаже российского бизнеса за 475 млрд ₽ консорциуму частных инвесторов.

В результате сделки головной компанией "Яндекса" станет недавно зарегистрированное МКАО. Нидерландская компания по завершению сделки намерена провести делистинг с Московской биржи, вместо нее на биржу выйдет российское МКАО.

🔹М.Видео в 4 квартале 2023 года увеличило общие продажи на 43,3% год к году, до 181,1 млрд ₽.

Общие онлайн-продажи группы в отчетном периоде увеличились на 55%, до 132,5 млрд ₽ с НДС. По итогам IV квартала онлайн-продажи занимают порядка 73%. Показатель чистого долга к EBITDA снизился и находится на уровне менее 3,5х. Позитивные новости для держателей облигаций, но радоваться рано: от этой компании можно ожидать чего угодно.

🔹16 февраля ожидается заседание ЦБ по ключевой ставке. Скорее всего ставку сохранят на прежнем уровне.

#субботний_обзор

{kind=link}

Облигации с ежемесячным начислением купонов

16 февраля состоится заседание ЦБ по вопросу ключевой ставки. Вероятно ставку оставят на том же уровне. По заявлениям ЦБ в этом году среднее прогнозное значение составит 12,5–14,5% годовых. Доходность облигаций может снизиться. Посмотрим какие есть интересные варианты с ежемесячным начислением. Доходность указана до вычета налогов.

1. Аренза 1Р02

Лизинговая компания для малого бизнеса с фокусом на сделках по покупке оборудования.

Рейтинг: ruВB (эксперт РА)

ISIN: RU000A106GC4

Стоимость облигации: 95,22%

НКД: 4,63 р.

Доходность к погашению: 17,65% (купоны 13%)

Амортизация: да

Дата погашения: 18.06.2026

2. Балтийский лизинг БП8

Лизинговая компания, в портфеле которой преобладает грузовой и легковой автотранспорт, а также строительная и дорожно-строительная техника.

Рейтинг: ruA+ (эксперт РА)

ISIN: RU000A106ЕM8

Стоимость облигации: 93,96%

НКД: 7,04 р.

Доходность к погашению: 16,94% (купоны 10,7%)

Амортизация: нет

Дата погашения: 31.05.2033 (оферта 12.06.2025)

3. Самолёт Р13

Один из крупнейших застройщиков Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Рейтинг: A+ (АКРА)

ISIN: RU000А107RZ0

Стоимость облигации: 99,8%

НКД: 1,21 р.

Доходность к погашению: 15,92% (купоны 14,75%)

Амортизация: нет

Дата погашения: 24.01.2027 (оферта 29.01.2026)

4. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 101,75%

НКД: 12,27 р.

Доходность к погашению: 15,88% (купоны 16%)

Амортизация: да

Дата погашения: 31.10.2026

5. АБЗ-1 1Р05

Производитель асфальтобетонных смесей.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1070Х5

Стоимость облигации: 100,07%

НКД: 13,11 ₽

Доходность к погашению: 15,36% (купон-лесенка от 16,5% до 12%)

Амортизация: да

Дата погашения: 30.09.2026

6. ЭТС 1Р05

Энергетическая компания, в эксплуатации которой находится более 500 МВт электрической и тепловой мощности

Рейтинг: A- (эксперт РА)

ISIN: RU000A107D74

Стоимость облигации: 102,75%

НКД: 0,45 ₽

Доходность к погашению: 15,21% (купон постоянный 16,25%)

Амортизация: да

Дата погашения: 02.12.2025

7. Евротранс2

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A105TS5

Стоимость облигации: 98,64%

НКД: 2,94 ₽

Доходность к погашению: 15,16% (купоны 13,4%)

Амортизация: нет

Дата погашения: 24.01.2026

8. Каршеринг Руссия 001Р-03

Сервис аренды автомобилей под брендом "Делимобиль".

Рейтинг: A+ (АКРА)

ISIN: RU000A106UW3

Стоимость облигации: 99,78%

НКД: 2,63 р.

Доходность к погашению: 15,1% (купоны 13,7%)

Амортизация: нет

Дата погашения: 18.08.2027

❗Не инвестиционная рекомендация.

#облигации

16 февраля состоится заседание ЦБ по вопросу ключевой ставки. Вероятно ставку оставят на том же уровне. По заявлениям ЦБ в этом году среднее прогнозное значение составит 12,5–14,5% годовых. Доходность облигаций может снизиться. Посмотрим какие есть интересные варианты с ежемесячным начислением. Доходность указана до вычета налогов.

1. Аренза 1Р02

Лизинговая компания для малого бизнеса с фокусом на сделках по покупке оборудования.

Рейтинг: ruВB (эксперт РА)

ISIN: RU000A106GC4

Стоимость облигации: 95,22%

НКД: 4,63 р.

Доходность к погашению: 17,65% (купоны 13%)

Амортизация: да

Дата погашения: 18.06.2026

2. Балтийский лизинг БП8

Лизинговая компания, в портфеле которой преобладает грузовой и легковой автотранспорт, а также строительная и дорожно-строительная техника.

Рейтинг: ruA+ (эксперт РА)

ISIN: RU000A106ЕM8

Стоимость облигации: 93,96%

НКД: 7,04 р.

Доходность к погашению: 16,94% (купоны 10,7%)

Амортизация: нет

Дата погашения: 31.05.2033 (оферта 12.06.2025)

3. Самолёт Р13

Один из крупнейших застройщиков Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Рейтинг: A+ (АКРА)

ISIN: RU000А107RZ0

Стоимость облигации: 99,8%

НКД: 1,21 р.

Доходность к погашению: 15,92% (купоны 14,75%)

Амортизация: нет

Дата погашения: 24.01.2027 (оферта 29.01.2026)

4. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 101,75%

НКД: 12,27 р.

Доходность к погашению: 15,88% (купоны 16%)

Амортизация: да

Дата погашения: 31.10.2026

5. АБЗ-1 1Р05

Производитель асфальтобетонных смесей.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1070Х5

Стоимость облигации: 100,07%

НКД: 13,11 ₽

Доходность к погашению: 15,36% (купон-лесенка от 16,5% до 12%)

Амортизация: да

Дата погашения: 30.09.2026

6. ЭТС 1Р05

Энергетическая компания, в эксплуатации которой находится более 500 МВт электрической и тепловой мощности

Рейтинг: A- (эксперт РА)

ISIN: RU000A107D74

Стоимость облигации: 102,75%

НКД: 0,45 ₽

Доходность к погашению: 15,21% (купон постоянный 16,25%)

Амортизация: да

Дата погашения: 02.12.2025

7. Евротранс2

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A105TS5

Стоимость облигации: 98,64%

НКД: 2,94 ₽

Доходность к погашению: 15,16% (купоны 13,4%)

Амортизация: нет

Дата погашения: 24.01.2026

8. Каршеринг Руссия 001Р-03

Сервис аренды автомобилей под брендом "Делимобиль".

Рейтинг: A+ (АКРА)

ISIN: RU000A106UW3

Стоимость облигации: 99,78%

НКД: 2,63 р.

Доходность к погашению: 15,1% (купоны 13,7%)

Амортизация: нет

Дата погашения: 18.08.2027

❗Не инвестиционная рекомендация.

#облигации

{kind=link}

Облигации АФК система 1P28 с переменным купоном на размещении

Сегодня АФК «Система» сегодня планирует собрать заявки на выпуск 4-летних облигаций серии 001P-28 с переменным купоном (флоатер). АФК Система - финансовая корпорация, которая владеет:

- сотовым оператором МТС,

- маркетплейсом Ozon,

- лесным холдингом Сегежа,

- сетью клиник Медси,

- застройщиком Эталон,

- агрохолдингом Степь,

- сетью гостиниц Cosmos Hotel Group,

- фармацевтической компанией Биннофарм и другими компаниями.

Посмотрим подробнее на параметры выпуска.

Выпуск: Систем1P28

Рейтинг: ruAA- (эксперт РА)

Номинал: 1000 ₽

Объем: не менее 5 млрд.₽

Старт приема заявок: 13 февраля

Дата погашения: 15 февраля 2028

Купон: переменный, определяемый как сумма доходов каждый день купонного периода исходя из ставки RUONIA +2,2% (на 09.02.24 15,94 + 2,2 = 18,14%).

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях.