📎 Субботний обзор главных событий недели. Финальный выпуск года

Татнефть и Магнит утвердили дивиденды, начались торги акциями МГКЛ, банки подняли ставки по вкладам, разместились новые облигации: об этом и читайте в традиционном выпуске событий за неделю.

Индекс Мосбиржи, дивиденды, IPO

🔹Индекс Мосбиржи подрос за неделю на 0,2% до 3099 пунктов. За год индекс вырос на 43%.

🔹Утвердили дивиденды:

- Татнефть 35,17 ₽ на акцию (последний день покупки 8 января );

- Магнит 412,13 ₽ на акцию (последний день покупки 10 января).

🔹Торги акциями ПАО "МГКЛ", материнской компании группы "Мосгорломбард", стартовали 28 декабря на "Московской бирже". В рамках IPO компания привлекла около 303 млн ₽, цена акций составила 2,5 ₽ за бумагу. Цена после начала торгов ожидаемо снизилась. Вечером в пятницу торги закрылись на отметке 2,365 ₽.

RGBITR, облигации и новые размещения

🔹Индекс гособлигаций RGBITR за неделю снизился с 618,85 до 616,37 пунктов. Короткие ОФЗ дают доходность 12...13%, длинные 11,6...12%. Посмотрел какие сейчас ставки по вкладам. На краткосрок вклады сейчас интереснее облигаций.

🔹На неделе разместились облигации:

- АФК система 001Р-27 (переменный купон RUONIA+1,9%);

- Авто финанс банк 001Р-11 (переменный купон ключевая ставка +2,5%);

- ВсеИнструменты (переменный купон ключевая ставка +2,5%, для квалов).

Перед Новым годом эмитенты неохотно выходят на долговый рынок. Ждём интересные выпуски.

🔹АО "Русская контейнерная компания" (РКК) выплатило в полном объеме 12-й купон и погасило выпуск коммерческих облигаций серии КО-01 на общую сумму 167,18 млн ₽, тем самым эмитент вышел из технического дефолта.

Что еще?

🔹Чистая прибыль "Сургутнефтегаза" по РСБУ за 9 месяцев 2023 года составила 1,436 трлн ₽. В опубликованной промежуточной бухгалтерской отчетности не приводятся данные за аналогичный период 2022 года. Исходя из отчета, вклад 9 месяцев 2023 года в копилку дивидендов на привилегированные акции компании составил более 13 ₽ на одну бумагу.

🔹Первая очередь завода по производству сжиженного природного газа "НОВАТЭКа" - "Арктик СПГ 2" - фактически начала работать, первые отгрузки ожидаются в первом квартале 2024 года. Однако НОВАТЭК еще не получил танкеры ледового класса ни от российских, ни от корейских поставщиков.

🔹Режим работы Мосбиржи в праздники:

- 1, 2, 6 и 7 января 2024 г. торги на площадке проводиться не будут;

- с 3 по 5 и 8 января торги будут осуществляться.

#субботний_обзор

Татнефть и Магнит утвердили дивиденды, начались торги акциями МГКЛ, банки подняли ставки по вкладам, разместились новые облигации: об этом и читайте в традиционном выпуске событий за неделю.

Индекс Мосбиржи, дивиденды, IPO

🔹Индекс Мосбиржи подрос за неделю на 0,2% до 3099 пунктов. За год индекс вырос на 43%.

🔹Утвердили дивиденды:

- Татнефть 35,17 ₽ на акцию (последний день покупки 8 января );

- Магнит 412,13 ₽ на акцию (последний день покупки 10 января).

🔹Торги акциями ПАО "МГКЛ", материнской компании группы "Мосгорломбард", стартовали 28 декабря на "Московской бирже". В рамках IPO компания привлекла около 303 млн ₽, цена акций составила 2,5 ₽ за бумагу. Цена после начала торгов ожидаемо снизилась. Вечером в пятницу торги закрылись на отметке 2,365 ₽.

RGBITR, облигации и новые размещения

🔹Индекс гособлигаций RGBITR за неделю снизился с 618,85 до 616,37 пунктов. Короткие ОФЗ дают доходность 12...13%, длинные 11,6...12%. Посмотрел какие сейчас ставки по вкладам. На краткосрок вклады сейчас интереснее облигаций.

🔹На неделе разместились облигации:

- АФК система 001Р-27 (переменный купон RUONIA+1,9%);

- Авто финанс банк 001Р-11 (переменный купон ключевая ставка +2,5%);

- ВсеИнструменты (переменный купон ключевая ставка +2,5%, для квалов).

Перед Новым годом эмитенты неохотно выходят на долговый рынок. Ждём интересные выпуски.

🔹АО "Русская контейнерная компания" (РКК) выплатило в полном объеме 12-й купон и погасило выпуск коммерческих облигаций серии КО-01 на общую сумму 167,18 млн ₽, тем самым эмитент вышел из технического дефолта.

Что еще?

🔹Чистая прибыль "Сургутнефтегаза" по РСБУ за 9 месяцев 2023 года составила 1,436 трлн ₽. В опубликованной промежуточной бухгалтерской отчетности не приводятся данные за аналогичный период 2022 года. Исходя из отчета, вклад 9 месяцев 2023 года в копилку дивидендов на привилегированные акции компании составил более 13 ₽ на одну бумагу.

🔹Первая очередь завода по производству сжиженного природного газа "НОВАТЭКа" - "Арктик СПГ 2" - фактически начала работать, первые отгрузки ожидаются в первом квартале 2024 года. Однако НОВАТЭК еще не получил танкеры ледового класса ни от российских, ни от корейских поставщиков.

🔹Режим работы Мосбиржи в праздники:

- 1, 2, 6 и 7 января 2024 г. торги на площадке проводиться не будут;

- с 3 по 5 и 8 января торги будут осуществляться.

#субботний_обзор

{kind=link}

❄ Итоги инвестирования в акции и облигации за декабрь 2023

Каждый месяц подвожу итоги инвестирования в фондовый рынок. Цель - получение максимального дохода с дивидендов и купонов. Горизонт - 10 лет (год уже прошел).

Цифры было/стало

У меня два счета: индивидуальный инвестиционный (ИИС) и брокерский (БС). Для простоты в отчете объединил их.

Биржевой счет: было 397282 ₽, стало 415941 ₽ (+0,64% без учёта пополнений, пополнение 16000 ₽).

Выплаты дивидендов и купонов

Получено дивидендов: 2418 ₽ (Лукойл и Ростелеком)

Получено купонов: 1376 ₽ (Вуш, Евротранс, Ювелит, Джи-групп, Сэтл, ИнтерЛизинг, СТМ).

Покупки, продажи, участия в размещениях облигаций

Покупал акции Лукойла и Россети Центр. Участвовал в размещении облигаций ИЭК Холдинг. Продал облигации РКК.

На сколько изменились индексы и активы за месяц

🔹Индекс Мосбиржи скорректировался до 3099 пунктов (-2%). Высокая ключевая ставка не даёт расти индексу.

🔹Индекс гособлигаций RGBITR снизился на 0,22% до 616 пунктов. Длинные ОФЗ сейчас дают доходность ~ 11,8%. Короткие ~12,1%. Эмитенты особо не рвутся на долговой рынок, в основном размещаются выпуски с переменным купоном. Нужно учитывать, что цикл повышения ключевой ставки должен когда -то закончится.

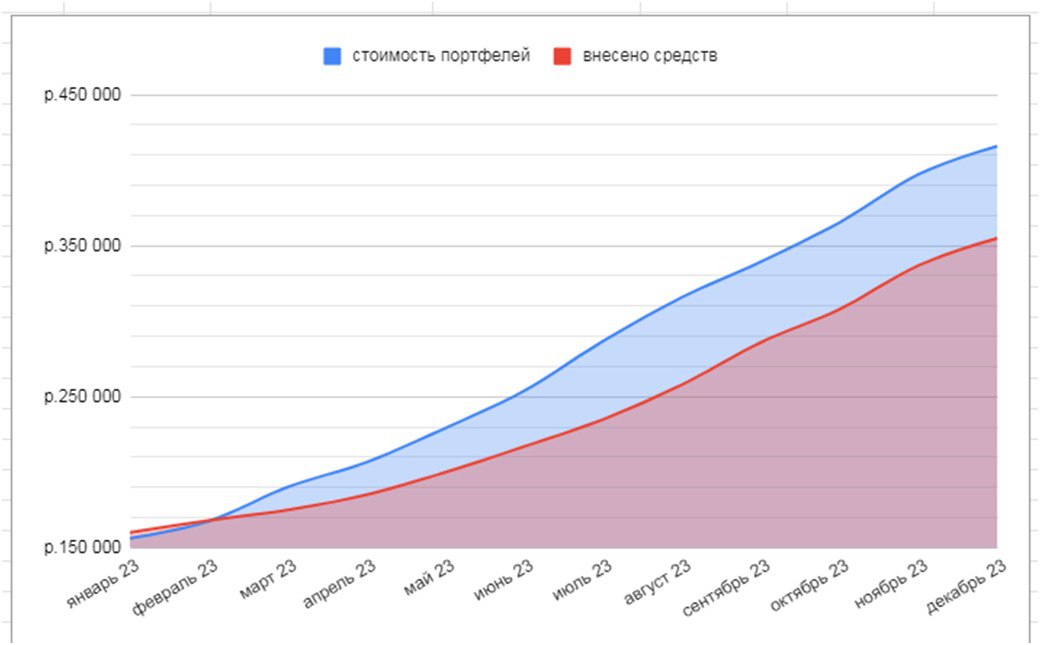

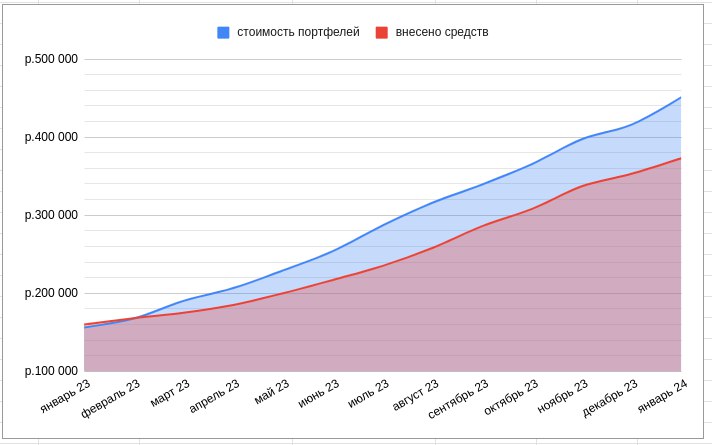

🔹Несмотря на снижение индекса Мосбиржи портфель вырос в декабре на 0,64%. Рост произошел за счёт увеличения стоимости акций Татнефти, Совкомфлота, Магнита, Лукойла, выплат купонов и дивидендов. Динамика по увеличению стоимости портфеля позитивная (график с начала года - см. прикрепленную картинку).

🔹Акций сейчас 54%, облигаций 44%, небольшая доля в заморозке и ₽. Сохраняю целевое соотношение акций и облигаций на уровне 60/40 (+/-5%). Вот состав активов на середину декабря.

Что ещё?

🔹За месяц на канале опубликовано 18 постов. Меньше чем в ноябре. Обучающих постов не было. Рубрики сделки, субботний обзор остаются. Подборки облигаций, вкладов и накопительных счетов обновляю.

🔹Продолжаю покупать золото через фонд на брокерском счёте в Тинькофф. Покупки в зачёт не идут. С января буду сворачивать эксперимент с покупкой золота: акцент нужно сделать на максимальном пополнении ИИС в 2024 году. Юани не покупал, нет в этом смысла, т.к. СПБ биржа попала под санкции и китайский рынок сейчас недоступен.

🔹Продолжаю формировать бюджет под покупку замещающей облигации. Пока вне биржи на накопительном счёте.

🔹На дебетовых картах Альфа-банка и Тинькофф в январе будут следующие повышенные категории с 5%: аптеки, топливо, одежда и обувь, развлечения и другие категории. В целом неплохо.

🔹Телеграм-канал продолжает расти. В декабре преодолел отметку в 3500. Спасибо что подписываетесь и читаете, ставите реакции! Впереди много интересного! С наступающим Новым годом!

#итоги_месяца

Каждый месяц подвожу итоги инвестирования в фондовый рынок. Цель - получение максимального дохода с дивидендов и купонов. Горизонт - 10 лет (год уже прошел).

Цифры было/стало

У меня два счета: индивидуальный инвестиционный (ИИС) и брокерский (БС). Для простоты в отчете объединил их.

Биржевой счет: было 397282 ₽, стало 415941 ₽ (+0,64% без учёта пополнений, пополнение 16000 ₽).

Выплаты дивидендов и купонов

Получено дивидендов: 2418 ₽ (Лукойл и Ростелеком)

Получено купонов: 1376 ₽ (Вуш, Евротранс, Ювелит, Джи-групп, Сэтл, ИнтерЛизинг, СТМ).

Покупки, продажи, участия в размещениях облигаций

Покупал акции Лукойла и Россети Центр. Участвовал в размещении облигаций ИЭК Холдинг. Продал облигации РКК.

На сколько изменились индексы и активы за месяц

🔹Индекс Мосбиржи скорректировался до 3099 пунктов (-2%). Высокая ключевая ставка не даёт расти индексу.

🔹Индекс гособлигаций RGBITR снизился на 0,22% до 616 пунктов. Длинные ОФЗ сейчас дают доходность ~ 11,8%. Короткие ~12,1%. Эмитенты особо не рвутся на долговой рынок, в основном размещаются выпуски с переменным купоном. Нужно учитывать, что цикл повышения ключевой ставки должен когда -то закончится.

🔹Несмотря на снижение индекса Мосбиржи портфель вырос в декабре на 0,64%. Рост произошел за счёт увеличения стоимости акций Татнефти, Совкомфлота, Магнита, Лукойла, выплат купонов и дивидендов. Динамика по увеличению стоимости портфеля позитивная (график с начала года - см. прикрепленную картинку).

🔹Акций сейчас 54%, облигаций 44%, небольшая доля в заморозке и ₽. Сохраняю целевое соотношение акций и облигаций на уровне 60/40 (+/-5%). Вот состав активов на середину декабря.

Что ещё?

🔹За месяц на канале опубликовано 18 постов. Меньше чем в ноябре. Обучающих постов не было. Рубрики сделки, субботний обзор остаются. Подборки облигаций, вкладов и накопительных счетов обновляю.

🔹Продолжаю покупать золото через фонд на брокерском счёте в Тинькофф. Покупки в зачёт не идут. С января буду сворачивать эксперимент с покупкой золота: акцент нужно сделать на максимальном пополнении ИИС в 2024 году. Юани не покупал, нет в этом смысла, т.к. СПБ биржа попала под санкции и китайский рынок сейчас недоступен.

🔹Продолжаю формировать бюджет под покупку замещающей облигации. Пока вне биржи на накопительном счёте.

🔹На дебетовых картах Альфа-банка и Тинькофф в январе будут следующие повышенные категории с 5%: аптеки, топливо, одежда и обувь, развлечения и другие категории. В целом неплохо.

🔹Телеграм-канал продолжает расти. В декабре преодолел отметку в 3500. Спасибо что подписываетесь и читаете, ставите реакции! Впереди много интересного! С наступающим Новым годом!

#итоги_месяца

{kind=link}

Субботний обзор главных событий недели. Выпуск 1

Индекс Мосбиржи перешёл к росту, на подходе зимние дивиденды, с нового года появилось ряд нововведений: об этом и читайте в традиционном выпуске событий за неделю.

Индекс Мосбиржи, дивиденды

🔹Индекс Мосбиржи подрос за неделю на 1,2% до 3136 пунктов за фоне роста доллара, нефти. Как обычно в первую неделю года индекс Мосбиржи растет.

🔹Ближайшие дивиденды:

- Татнефть 35,17 ₽ на акцию (последний день покупки 8 января );

- Роснефть 30,77 ₽ на акцию (последний день покупки 10 января);

- Магнит 412,13 ₽ на акцию (последний день покупки 10 января);

- Донской завод радиодеталей 110,36 ₽ (последний день покупки 12 января).

RGBITR и облигации

🔹Индекс гособлигаций RGBITR за неделю вырос с 616,37 до 619,3 пунктов. Короткие ОФЗ дают доходность 12...13,2%, длинные 11,6...12%. На краткосрок вклады и накопительные счета сейчас интереснее облигаций.

Нововведения 2024

🔹С 1 января можно будет открыть только ИИС-3.

🔹До 1 декабря 2024 года держателям банковских вкладов впервые нужно будет заплатить налог с процентных доходов, полученных в 2023 году. Ставка составит 13%, облагаться налогом будут проценты.

🔹С 1 мая можно будет ежемесячно переводить себе до 30 млн ₽ без комиссии: по номеру телефона с помощью Системы быстрых платежей (СБП) и по номеру счета.

🔹С 1 января увеличивается размер налогового вычета для расходов на лечение, собственное обучение и на покупку лекарств. Предельная сумма расходов на эти цели повысится с 120 тыс. до 150 тыс. руб. Также более чем в два раза увеличится сумма, с которой граждане смогут получить налоговый вычет по расходам на обучение детей: с 50 тыс. до 110 тыс. руб.

Что ещё?

🔹"Газпром" сообщил, что поставки природного газа в Китай по газопроводу "Сила Сибири" увеличились с начала нового 2024 года и достигли нового рекорда суточного экспорта. Как известно, для 2024 года действует контрактный объем в 30 млрд куб. м после 22 млрд куб. м в 2023 году. В 2025 году газопровод "Сила Сибири" выйдет на полную экспортную производительность - 38 млрд куб. м газа в год.

#субботний_обзор

Индекс Мосбиржи перешёл к росту, на подходе зимние дивиденды, с нового года появилось ряд нововведений: об этом и читайте в традиционном выпуске событий за неделю.

Индекс Мосбиржи, дивиденды

🔹Индекс Мосбиржи подрос за неделю на 1,2% до 3136 пунктов за фоне роста доллара, нефти. Как обычно в первую неделю года индекс Мосбиржи растет.

🔹Ближайшие дивиденды:

- Татнефть 35,17 ₽ на акцию (последний день покупки 8 января );

- Роснефть 30,77 ₽ на акцию (последний день покупки 10 января);

- Магнит 412,13 ₽ на акцию (последний день покупки 10 января);

- Донской завод радиодеталей 110,36 ₽ (последний день покупки 12 января).

RGBITR и облигации

🔹Индекс гособлигаций RGBITR за неделю вырос с 616,37 до 619,3 пунктов. Короткие ОФЗ дают доходность 12...13,2%, длинные 11,6...12%. На краткосрок вклады и накопительные счета сейчас интереснее облигаций.

Нововведения 2024

🔹С 1 января можно будет открыть только ИИС-3.

🔹До 1 декабря 2024 года держателям банковских вкладов впервые нужно будет заплатить налог с процентных доходов, полученных в 2023 году. Ставка составит 13%, облагаться налогом будут проценты.

🔹С 1 мая можно будет ежемесячно переводить себе до 30 млн ₽ без комиссии: по номеру телефона с помощью Системы быстрых платежей (СБП) и по номеру счета.

🔹С 1 января увеличивается размер налогового вычета для расходов на лечение, собственное обучение и на покупку лекарств. Предельная сумма расходов на эти цели повысится с 120 тыс. до 150 тыс. руб. Также более чем в два раза увеличится сумма, с которой граждане смогут получить налоговый вычет по расходам на обучение детей: с 50 тыс. до 110 тыс. руб.

Что ещё?

🔹"Газпром" сообщил, что поставки природного газа в Китай по газопроводу "Сила Сибири" увеличились с начала нового 2024 года и достигли нового рекорда суточного экспорта. Как известно, для 2024 года действует контрактный объем в 30 млрд куб. м после 22 млрд куб. м в 2023 году. В 2025 году газопровод "Сила Сибири" выйдет на полную экспортную производительность - 38 млрд куб. м газа в год.

#субботний_обзор

{kind=link}

Облигации с плавающим купоном с ежемесячным начислением

Посмотрел какие есть облигации с плавающим купоном для неквалифицированных инвесторов с ежемесячным начислением купонов.

Купонная доходность зависит от ставки RUONIA или ключевой ставки.

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. На 28 декабря ставка RUONIA составляет 15,27%, ключевая ставка 16%.

1. РЖД 1Р-28R

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A106ZL5

Стоимость облигации: 100,8%

НКД: 1,34 ₽

Купонная доходность: RUONIA + 1,2% (в январе купон 13,56₽, в феврале 13,87₽)

Дата погашения: 20.09.2030

2. Россельхозбанк 2Р2

Рейтинг: еAA(RU) от АКРА

ISIN: RU000A1068R1

Стоимость облигации: 101,55%

НКД: 8,12 ₽

Купонная доходность: RUONIA +1,5% (в январе купон 13,99 ₽)

Дата погашения: 08.05.2026

3. Россети Ленэнерго 001Р-01

Рейтинг: AАА(RU) от АКРА

ISIN: RU000A107EC7

Стоимость облигации: 100,7%

НКД: 7,05 ₽

Купонная доходность: значение ключевой ставки, действующее на 5-й рабочий день, предшествующий дате начала купона, +1,15% годовых.

Дата погашения: 27.11.2027

4. Россети 1Р11

Рейтинг: AAA(RU) от АКРА

ISIN: RU000A107CG2

Стоимость облигации: 100,44%

НКД: 12,75 ₽

Купонная доходность: ключевая ставка + 1,05% (в январе купон 13,19 ₽)

Дата погашения: 10.12.2029

5. Россети Московский регион 1Р05

Рейтинг: AАА(RU) от АКРА

ISIN: RU000A107DP1

Стоимость облигации: 101,47%

НКД: 11,50 ₽

Купонная доходность: значение ключевой ставки на 5-й рабочий день, предшествующий дате начала купонного периода, +1,15%.

Дата погашения: 28.11.2026

6. Икс5 Финанс 3Р2

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A1075S4

Стоимость облигации: 101,44%

НКД: 3,75 ₽

Купонный доход: ключевая ставка +1,1% годовых

Дата погашения: 17.10.2026

❗️Некоторые брокеры устанавливают ограничение на покупку облигаций с плавающим купоном для неквалифицированных инвесторов.

#облигации

Посмотрел какие есть облигации с плавающим купоном для неквалифицированных инвесторов с ежемесячным начислением купонов.

Купонная доходность зависит от ставки RUONIA или ключевой ставки.

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. На 28 декабря ставка RUONIA составляет 15,27%, ключевая ставка 16%.

1. РЖД 1Р-28R

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A106ZL5

Стоимость облигации: 100,8%

НКД: 1,34 ₽

Купонная доходность: RUONIA + 1,2% (в январе купон 13,56₽, в феврале 13,87₽)

Дата погашения: 20.09.2030

2. Россельхозбанк 2Р2

Рейтинг: еAA(RU) от АКРА

ISIN: RU000A1068R1

Стоимость облигации: 101,55%

НКД: 8,12 ₽

Купонная доходность: RUONIA +1,5% (в январе купон 13,99 ₽)

Дата погашения: 08.05.2026

3. Россети Ленэнерго 001Р-01

Рейтинг: AАА(RU) от АКРА

ISIN: RU000A107EC7

Стоимость облигации: 100,7%

НКД: 7,05 ₽

Купонная доходность: значение ключевой ставки, действующее на 5-й рабочий день, предшествующий дате начала купона, +1,15% годовых.

Дата погашения: 27.11.2027

4. Россети 1Р11

Рейтинг: AAA(RU) от АКРА

ISIN: RU000A107CG2

Стоимость облигации: 100,44%

НКД: 12,75 ₽

Купонная доходность: ключевая ставка + 1,05% (в январе купон 13,19 ₽)

Дата погашения: 10.12.2029

5. Россети Московский регион 1Р05

Рейтинг: AАА(RU) от АКРА

ISIN: RU000A107DP1

Стоимость облигации: 101,47%

НКД: 11,50 ₽

Купонная доходность: значение ключевой ставки на 5-й рабочий день, предшествующий дате начала купонного периода, +1,15%.

Дата погашения: 28.11.2026

6. Икс5 Финанс 3Р2

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A1075S4

Стоимость облигации: 101,44%

НКД: 3,75 ₽

Купонный доход: ключевая ставка +1,1% годовых

Дата погашения: 17.10.2026

❗️Некоторые брокеры устанавливают ограничение на покупку облигаций с плавающим купоном для неквалифицированных инвесторов.

#облигации

{kind=link}

Метод FIFO при налогоообложении

В январе большинство брокеров будут удерживать подоходный налог за налоговый период (за год). Касается это действующих брокерских счетов. На брокерском счете налог удерживается также при выводе средств и при закрытии счета. Налоговая база по ИИС рассчитывается отдельно, а налог при этом удерживается при закрытии счета.

Налоговый период — отрезок времени, равный календарному году, в течение которого определяется налоговая база и рассчитывается сумма налога, которую нужно заплатить.

Налоговая база рассчитывается брокером в соответствии с Налоговым кодексом. Налог удерживается по следующим процентным ставкам:

- для резидентов РФ 13%, если налоговая база меньше или равна 5 млн руб. Если сумма больше, то 15%;

- для нерезидентов РФ — 30%, кроме дохода по дивидендам, которые облагаются по ставке 15%. Также могут быть иные ставки, предусмотренные соглашениями об избежании двойного налогообложения.

Как же ведется учет при покупке-продаже бумаг?

Налоговый учет ведется по методу FIFO (с английского «First In First Out», в переводе «первый пришел — первый вышел»), согласно которому бумаги купленные первыми при продаже списываются в первую очередь.

Например, вы купили 10 акций Сбербанка по 260 руб. за штуку, затем еще 10 акций по 270 руб. После произошла просадка до 245 руб., и тут вы купили еще 10 акций. Получается, что средняя цена акций составляет 258,3 руб. Далее например видите, что цена акций выросла до 265 руб. и решаете продать 10 акций.

Согласно методу FIFO на продажу выставляется самая первая покупка за 260 руб. Таким образом подоходный налог с одной акции рассчитывается следующим образом: (265 - 260) * 0,13 = 0,65 р. Следующая же продажа будет считаться по второй покупке акций за 270 руб./шт.

Налог можно и не платить воспользовавшись льготой на долгосрочное владение (ЛДВ). Кстати есть еще одна льгота, про нее напишу в одной из следующих публикаций.

#налогообложение

В январе большинство брокеров будут удерживать подоходный налог за налоговый период (за год). Касается это действующих брокерских счетов. На брокерском счете налог удерживается также при выводе средств и при закрытии счета. Налоговая база по ИИС рассчитывается отдельно, а налог при этом удерживается при закрытии счета.

Налоговый период — отрезок времени, равный календарному году, в течение которого определяется налоговая база и рассчитывается сумма налога, которую нужно заплатить.

Налоговая база рассчитывается брокером в соответствии с Налоговым кодексом. Налог удерживается по следующим процентным ставкам:

- для резидентов РФ 13%, если налоговая база меньше или равна 5 млн руб. Если сумма больше, то 15%;

- для нерезидентов РФ — 30%, кроме дохода по дивидендам, которые облагаются по ставке 15%. Также могут быть иные ставки, предусмотренные соглашениями об избежании двойного налогообложения.

Как же ведется учет при покупке-продаже бумаг?

Налоговый учет ведется по методу FIFO (с английского «First In First Out», в переводе «первый пришел — первый вышел»), согласно которому бумаги купленные первыми при продаже списываются в первую очередь.

Например, вы купили 10 акций Сбербанка по 260 руб. за штуку, затем еще 10 акций по 270 руб. После произошла просадка до 245 руб., и тут вы купили еще 10 акций. Получается, что средняя цена акций составляет 258,3 руб. Далее например видите, что цена акций выросла до 265 руб. и решаете продать 10 акций.

Согласно методу FIFO на продажу выставляется самая первая покупка за 260 руб. Таким образом подоходный налог с одной акции рассчитывается следующим образом: (265 - 260) * 0,13 = 0,65 р. Следующая же продажа будет считаться по второй покупке акций за 270 руб./шт.

Налог можно и не платить воспользовавшись льготой на долгосрочное владение (ЛДВ). Кстати есть еще одна льгота, про нее напишу в одной из следующих публикаций.

#налогообложение

{kind=link}

📈Сделки с 1 по 11 января. Состав активов

Купил акции Сбербанка (20 шт), Северстали (1 шт) и облигации ЭТС 1Р05 (5 шт).

Предыдущий пост со сделками

Сбер

Купив Лукойл в декабре оказалось, что акций Сбера у меня теперь меньше Лукойла. 2023 год для банковского сектора был успешным, что подтверждают финансовые показатели компании. Надеюсь на двузначные дивиденды по результатам года. После покупки Сбера получилось почти 8%.

Северсталь

Вчера вышла новость о приобретении активов компании "Венталл" в Калужской и Тульской областях, а также производственного комплекса в городе Череповце (Вологодская область).

Мощности новых активов позволят компании увеличить объемы производства металлоконструкций в размере 126 тыс. тонн в год.

Сегодня компания сообщила, что на ближайшем заседании совета директоров рассмотрит вопрос о дивидендах.

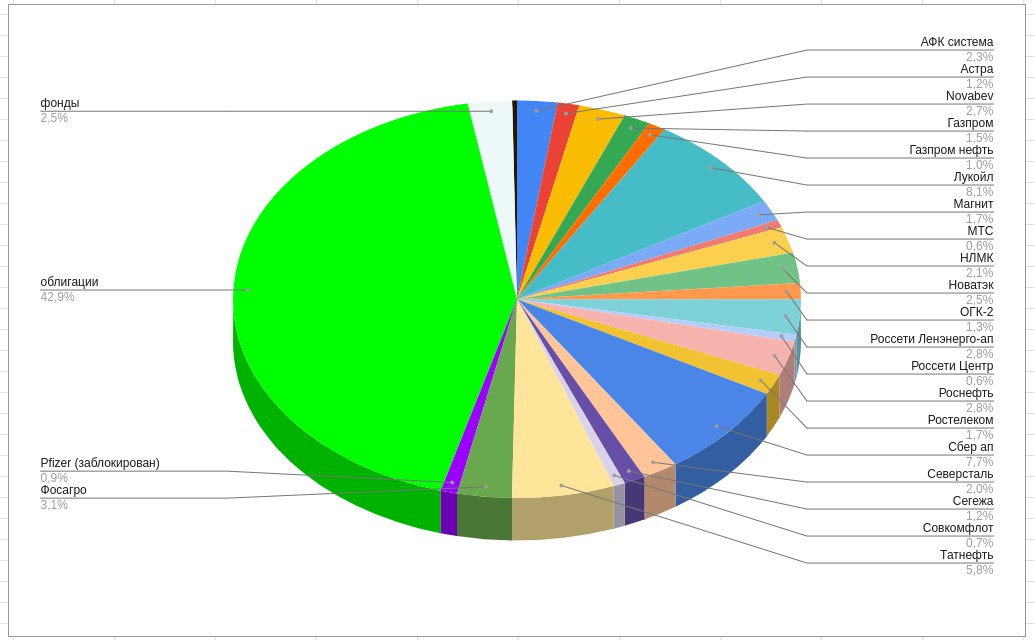

Состав активов на 11.01.2024:

🔸акции 54,6%

- Лукойл (8,1%);

- Сбер (7,7%);

- Татнефть (5,8%);

- Фосагро (3,1%);

- Россети Ленэнерго-ап (2,8%);

- Роснефть (2,8%);

- Novabev (2,7%);

- Новатэк (2,5%);

- АФК Система (2,3%);

- НЛМК (2,1%);

- Cеверсталь (2%);

- Ростелеком (1,7%);

- Магнит (1,7%) и другие.

🔸облигации 42,9% (Автодор, Росэксимбанк, ЛСР, Интерлизинг, Делимобиль, Моторика, Санлайт, ЕвроТранс, Новотранс, ЯТЭК, Софтлайн, СТМ, Сэтл групп, ИЭК Холдинг и другие);

🔸 фонды 2,5%.

❗️Не инвестиционная рекомендация.

#сделки

Купил акции Сбербанка (20 шт), Северстали (1 шт) и облигации ЭТС 1Р05 (5 шт).

Предыдущий пост со сделками

Сбер

Купив Лукойл в декабре оказалось, что акций Сбера у меня теперь меньше Лукойла. 2023 год для банковского сектора был успешным, что подтверждают финансовые показатели компании. Надеюсь на двузначные дивиденды по результатам года. После покупки Сбера получилось почти 8%.

Северсталь

Вчера вышла новость о приобретении активов компании "Венталл" в Калужской и Тульской областях, а также производственного комплекса в городе Череповце (Вологодская область).

Мощности новых активов позволят компании увеличить объемы производства металлоконструкций в размере 126 тыс. тонн в год.

Сегодня компания сообщила, что на ближайшем заседании совета директоров рассмотрит вопрос о дивидендах.

Состав активов на 11.01.2024:

🔸акции 54,6%

- Лукойл (8,1%);

- Сбер (7,7%);

- Татнефть (5,8%);

- Фосагро (3,1%);

- Россети Ленэнерго-ап (2,8%);

- Роснефть (2,8%);

- Novabev (2,7%);

- Новатэк (2,5%);

- АФК Система (2,3%);

- НЛМК (2,1%);

- Cеверсталь (2%);

- Ростелеком (1,7%);

- Магнит (1,7%) и другие.

🔸облигации 42,9% (Автодор, Росэксимбанк, ЛСР, Интерлизинг, Делимобиль, Моторика, Санлайт, ЕвроТранс, Новотранс, ЯТЭК, Софтлайн, СТМ, Сэтл групп, ИЭК Холдинг и другие);

🔸 фонды 2,5%.

❗️Не инвестиционная рекомендация.

#сделки

{kind=link}

Что такое ЛДВ РИИ? На какие ценные бумаги распространяется данная льгота?

Это льгота на долгосрочное владение ценными бумагами высокотехнологичного (инновационного) сектора экономики.

ЛДВ РИИ - это полное освобождение от подоходного налога от торговых операций по ценным бумагам, находящимся в непрерывном владении не менее одного полного года.

Список ценных бумаг, подпадающих под данную льготу, содержит 30 позиций. Найти его можно на сайте Мосбиржи. Акции в основном малоизвестные, это: ДИОД, НПО Наука, Фармсинтез, Вуш холдинг, Генетико, Софтлайн и другие.

А вот список облигаций (не все, выбрал самые интересные):

1. ВУШ 1Р1

Рейтинг: A- от АКРА

ISIN: RU000A104WS2

Стоимость облигации: 99,9%

НКД: 7,03 ₽

Купоны: 13,5% (ежеквартальные)

Доходность к погашению: 14,2%

Дата погашения: 25.06.2025

2. Делимобиль 1Р1

Рейтинг: A+ от АКРА

ISIN: RU000A1052T1

Стоимость облигации: 99,35%

НКД: 24,22 ₽

Купоны: 13% (ежеквартальные)

Доходность к погашению: 14,1%

Дата погашения: 06.08.2025

3. Селектел 1Р2R

Рейтинг: ruАА- (эксперт РА)

ISIN: RU000A105FS4

Стоимость облигации: 96,96%

НКД: 19,53 ₽

Купоны: 11,5% (полугодовые)

Доходность к погашению: 13,8%

Дата погашения: 11.11.2025

4. Промомед 2Р1

Рейтинг: ruА- (эксперт РА)

ISIN: RU000A1061А2

Стоимость облигации: 96,19%

НКД: 35,65 ₽

Купоны: 12,05% (полугодовые)

Доходность к погашению: 14,6%

Дата погашения: 27.03.2026

5. Делимобиль 1Р2

Рейтинг: A+ от АКРА

ISIN: RU000A106А86

Стоимость облигации: 96,71%

НКД: 18,09 ₽

Купоны: 12,7% (ежеквартальные)

Доходность к погашению: 15%

Дата погашения: 22.05.2026

6. ВУШ 1Р2

Рейтинг: A- от АКРА

ISIN: RU000A106НВ4

Стоимость облигации: 95,49%

НКД: 3,56 ₽

Купоны: 11,8% (ежеквартальные)

Доходность к погашению: 14,75%

Дата погашения: 02.07.2026

7. Селектел 1Р3R

Рейтинг: ruАА- (эксперт РА)

ISIN: RU000A106R95

Стоимость облигации: 99,63%

НКД: 54,66 ₽

Купоны: 13,3% (полугодовые)

Доходность к погашению: 13,9%

Дата погашения: 14.08.2026

8. Делимобиль 1Р3

Рейтинг: A+ от АКРА

ISIN: RU000A106UW3

Стоимость облигации: 99,69%

НКД: 3,38 ₽

Купоны: 13,7% (ежемесячные)

Доходность к погашению: 14,72%

Дата погашения: 18.08.2027

❗Не инвестиционная рекомендация.

#налогообложение

#облигации

Это льгота на долгосрочное владение ценными бумагами высокотехнологичного (инновационного) сектора экономики.

ЛДВ РИИ - это полное освобождение от подоходного налога от торговых операций по ценным бумагам, находящимся в непрерывном владении не менее одного полного года.

Список ценных бумаг, подпадающих под данную льготу, содержит 30 позиций. Найти его можно на сайте Мосбиржи. Акции в основном малоизвестные, это: ДИОД, НПО Наука, Фармсинтез, Вуш холдинг, Генетико, Софтлайн и другие.

А вот список облигаций (не все, выбрал самые интересные):

1. ВУШ 1Р1

Рейтинг: A- от АКРА

ISIN: RU000A104WS2

Стоимость облигации: 99,9%

НКД: 7,03 ₽

Купоны: 13,5% (ежеквартальные)

Доходность к погашению: 14,2%

Дата погашения: 25.06.2025

2. Делимобиль 1Р1

Рейтинг: A+ от АКРА

ISIN: RU000A1052T1

Стоимость облигации: 99,35%

НКД: 24,22 ₽

Купоны: 13% (ежеквартальные)

Доходность к погашению: 14,1%

Дата погашения: 06.08.2025

3. Селектел 1Р2R

Рейтинг: ruАА- (эксперт РА)

ISIN: RU000A105FS4

Стоимость облигации: 96,96%

НКД: 19,53 ₽

Купоны: 11,5% (полугодовые)

Доходность к погашению: 13,8%

Дата погашения: 11.11.2025

4. Промомед 2Р1

Рейтинг: ruА- (эксперт РА)

ISIN: RU000A1061А2

Стоимость облигации: 96,19%

НКД: 35,65 ₽

Купоны: 12,05% (полугодовые)

Доходность к погашению: 14,6%

Дата погашения: 27.03.2026

5. Делимобиль 1Р2

Рейтинг: A+ от АКРА

ISIN: RU000A106А86

Стоимость облигации: 96,71%

НКД: 18,09 ₽

Купоны: 12,7% (ежеквартальные)

Доходность к погашению: 15%

Дата погашения: 22.05.2026

6. ВУШ 1Р2

Рейтинг: A- от АКРА

ISIN: RU000A106НВ4

Стоимость облигации: 95,49%

НКД: 3,56 ₽

Купоны: 11,8% (ежеквартальные)

Доходность к погашению: 14,75%

Дата погашения: 02.07.2026

7. Селектел 1Р3R

Рейтинг: ruАА- (эксперт РА)

ISIN: RU000A106R95

Стоимость облигации: 99,63%

НКД: 54,66 ₽

Купоны: 13,3% (полугодовые)

Доходность к погашению: 13,9%

Дата погашения: 14.08.2026

8. Делимобиль 1Р3

Рейтинг: A+ от АКРА

ISIN: RU000A106UW3

Стоимость облигации: 99,69%

НКД: 3,38 ₽

Купоны: 13,7% (ежемесячные)

Доходность к погашению: 14,72%

Дата погашения: 18.08.2027

❗Не инвестиционная рекомендация.

#налогообложение

#облигации

{kind=link}

⛄️ Субботний обзор главных событий недели. Выпуск 2

Подошла к завершению первая рабочая неделя, на которой индекс Мосбиржи продолжил рост, закрылся реестр для получения зимних дивидендов, появилась информация о новых выпусках облигаций: об этом и многом другом читайте в традиционном выпуске событий за неделю.

Индекс Мосбиржи, дивиденды

🔹Индекс Мосбиржи подрос за неделю на 1,6% до 3185 пунктов. Эффект "новогоднего ралли" в этом году ярко выражен.

🔹Дивидендный сезон подошел к концу. В январе обладатели акций Татнефти, Роснефти, Магнита получат свои дивиденды.

🔹Северсталь на ближайшем заседании рассмотрит вопрос дивидендах. Акции подорожали на 8%. На фоне этой новости также выросли акции ММК и НЛМК. Интересно на сколько % будет падение если дивиденды не рекомендуют.

RGBITR и облигации

🔹Индекс гособлигаций RGBITR за неделю снизился с 619,3 до 612,8 пунктов. Короткие ОФЗ дают доходность 12...13,6%, длинные 12...12,2%. На краткосрок вклады и накопительные счета сейчас интереснее облигаций.

🔹ВЭБ начал дополнительное размещение облигаций выпуска 1Р-28;

🔹На очереди следующие размещения: Альфа банк 001Р-11 (16 января), Совкомбанк Факторинг (25 января), КАМАЗ БП11 (2 половина января), Самолет 1Р13 (начало февраля). Обзоры как обычно будут.

Что еще?

🔹Вышла статистика по инфляции от Росстата. Инфляция в декабре замедлилась до 7,4% г/г с 7,5% г/г в ноябре.

🔹Совокупный объем торгов на Мосбирже по итогам 2023 г. увеличился на 24% по сравнению с предыдущим годом.

Рекордные объемы торгов в 2023 году зафиксированы на денежном рынке - 837,6 трлн рублей (рост на 24,5% по сравнению с 2022 г.), фондовом рынке - 62,9 трлн рублей (рост на 69%), на рынке облигаций - 39,9 трлн рублей (рост в два раза).

🔹В 2023 году "Транснефть" на 10,9% увеличила объемы транспортировки нефтепродуктов - с 39 млн до 43,3 млн тонн. При этом поставки на внутренний рынок выросли на 8%, до 14,6 млн тонн, а на экспорт - на 12,5%. Сплит акций 1:100, который состоится в ближайшие месяцы, может стать дополнительный драйвером для роста акций.

🔹"Северсталь" приобрела два актива компании "Венталл" в Калужской и Тульской областях, а также производственный комплекс в городе Череповце (Вологодская область).

#субботний_обзор

Подошла к завершению первая рабочая неделя, на которой индекс Мосбиржи продолжил рост, закрылся реестр для получения зимних дивидендов, появилась информация о новых выпусках облигаций: об этом и многом другом читайте в традиционном выпуске событий за неделю.

Индекс Мосбиржи, дивиденды

🔹Индекс Мосбиржи подрос за неделю на 1,6% до 3185 пунктов. Эффект "новогоднего ралли" в этом году ярко выражен.

🔹Дивидендный сезон подошел к концу. В январе обладатели акций Татнефти, Роснефти, Магнита получат свои дивиденды.

🔹Северсталь на ближайшем заседании рассмотрит вопрос дивидендах. Акции подорожали на 8%. На фоне этой новости также выросли акции ММК и НЛМК. Интересно на сколько % будет падение если дивиденды не рекомендуют.

RGBITR и облигации

🔹Индекс гособлигаций RGBITR за неделю снизился с 619,3 до 612,8 пунктов. Короткие ОФЗ дают доходность 12...13,6%, длинные 12...12,2%. На краткосрок вклады и накопительные счета сейчас интереснее облигаций.

🔹ВЭБ начал дополнительное размещение облигаций выпуска 1Р-28;

🔹На очереди следующие размещения: Альфа банк 001Р-11 (16 января), Совкомбанк Факторинг (25 января), КАМАЗ БП11 (2 половина января), Самолет 1Р13 (начало февраля). Обзоры как обычно будут.

Что еще?

🔹Вышла статистика по инфляции от Росстата. Инфляция в декабре замедлилась до 7,4% г/г с 7,5% г/г в ноябре.

🔹Совокупный объем торгов на Мосбирже по итогам 2023 г. увеличился на 24% по сравнению с предыдущим годом.

Рекордные объемы торгов в 2023 году зафиксированы на денежном рынке - 837,6 трлн рублей (рост на 24,5% по сравнению с 2022 г.), фондовом рынке - 62,9 трлн рублей (рост на 69%), на рынке облигаций - 39,9 трлн рублей (рост в два раза).

🔹В 2023 году "Транснефть" на 10,9% увеличила объемы транспортировки нефтепродуктов - с 39 млн до 43,3 млн тонн. При этом поставки на внутренний рынок выросли на 8%, до 14,6 млн тонн, а на экспорт - на 12,5%. Сплит акций 1:100, который состоится в ближайшие месяцы, может стать дополнительный драйвером для роста акций.

🔹"Северсталь" приобрела два актива компании "Венталл" в Калужской и Тульской областях, а также производственный комплекс в городе Череповце (Вологодская область).

#субботний_обзор

{kind=link}

Облигации СибАвтотранс 1Р3 на размещении

Компания СибАвтотранс (г. Омск) 18 января решила порадовать инвесторов третьим выпуском облигаций с погашением через 5 лет, постоянным купоном 19% и амортизацией.

СибАвтоТранс занимается в основном строительно-монтажными работами в Ямало-Ненецком автономном округе на месторождениях компаний группы «Газпром нефть».

Компания проектирует и строит ЛЭП, готовит строительные площадки, ведет земляные работы, готовит строительные объекты, выполняет работы по изготовлению, бурению и погружению свай, предоставляет строительную, грузоподъемную и спецтехнику.

Порядка четверти выручки приходится на другие услуги, в том числе на автомобильные грузовые перевозки.

Посмотрим подробно параметры нового выпуска облигаций.

Выпуск: СибАвтотранс 001Р-03

Рейтинг: BB-|ru| от НРА

Номинал: 1000 ₽

Объем: не менее 400 млн. ₽

Старт приема заявок: 18 января

Дата погашения: 18 января 2029

Купоны: не выше 19%

Периодичность выплат: ежеквартальные

Амортизация: да, по 5% от номинала в дату окончания 8-11 купонов, по 7,5% от номинала в дату окончания 12-15 купонов, по 10% от номинала в даты окончания 16-20 купонов

Оферта: нет.

Показатели и цифры компании

- основана в 2016 году;

- около 300 человек в штате;

- 70 единиц автомобилей и спецтехники (в том числе самосвалы, краны, тягачи);

- производственная база в Ноябрьске, включающая склады, мобильные жилые корпуса;

Согласно отчету за 9 месяцев 2023 г.:

- выручка составила 1,056 млрд.р. (за 9 месяцев 2022 г. было 848,7 млн.р);

- чистая прибыль составила 22,5 млн. р (за 9 месяцев 2022 г. было 6 млн. р);

- рентабельность чистой прибыли 2,1% (за 9 месяцев 2022 г. было 0,7%);

- чистый долг 399,67 млн. р. (это без учета "прочих обязательств" в размере 310,7 млн.р, в 2022 году прочие обязательства были в размере 69,4 млн.р, но компания в 2023 году разместила 2 выпуска облигаций на 400 млн.р.);

- EBITDA 53 млн. р. (за 9 месяцев 2022 года было 23,27 млн.р);

- чистый долг/EBITDA = 7,54 x (высокая долговая нагрузка).

В настоящее время 2 выпуска облигаций имеют доходность к погашению 18,73% у первого выпуска (купоны 18%, погашение 28.01.2027) и 17,5% у второго выпуска (купоны 14%, погашение 30.05.2028).

Вывод

Учитывая финансовое положение компании (низкорентабельный бизнес с высокой долговой нагрузкой) не стал бы брать данный выпуск. Просто так купон 19% не бывает. На подходе более надежные варианты (КАМАЗ, Самолет), буду смотреть их.

#облигации

Компания СибАвтотранс (г. Омск) 18 января решила порадовать инвесторов третьим выпуском облигаций с погашением через 5 лет, постоянным купоном 19% и амортизацией.

СибАвтоТранс занимается в основном строительно-монтажными работами в Ямало-Ненецком автономном округе на месторождениях компаний группы «Газпром нефть».

Компания проектирует и строит ЛЭП, готовит строительные площадки, ведет земляные работы, готовит строительные объекты, выполняет работы по изготовлению, бурению и погружению свай, предоставляет строительную, грузоподъемную и спецтехнику.

Порядка четверти выручки приходится на другие услуги, в том числе на автомобильные грузовые перевозки.

Посмотрим подробно параметры нового выпуска облигаций.

Выпуск: СибАвтотранс 001Р-03

Рейтинг: BB-|ru| от НРА

Номинал: 1000 ₽

Объем: не менее 400 млн. ₽

Старт приема заявок: 18 января

Дата погашения: 18 января 2029

Купоны: не выше 19%

Периодичность выплат: ежеквартальные

Амортизация: да, по 5% от номинала в дату окончания 8-11 купонов, по 7,5% от номинала в дату окончания 12-15 купонов, по 10% от номинала в даты окончания 16-20 купонов

Оферта: нет.

Показатели и цифры компании

- основана в 2016 году;

- около 300 человек в штате;

- 70 единиц автомобилей и спецтехники (в том числе самосвалы, краны, тягачи);

- производственная база в Ноябрьске, включающая склады, мобильные жилые корпуса;

Согласно отчету за 9 месяцев 2023 г.:

- выручка составила 1,056 млрд.р. (за 9 месяцев 2022 г. было 848,7 млн.р);

- чистая прибыль составила 22,5 млн. р (за 9 месяцев 2022 г. было 6 млн. р);

- рентабельность чистой прибыли 2,1% (за 9 месяцев 2022 г. было 0,7%);

- чистый долг 399,67 млн. р. (это без учета "прочих обязательств" в размере 310,7 млн.р, в 2022 году прочие обязательства были в размере 69,4 млн.р, но компания в 2023 году разместила 2 выпуска облигаций на 400 млн.р.);

- EBITDA 53 млн. р. (за 9 месяцев 2022 года было 23,27 млн.р);

- чистый долг/EBITDA = 7,54 x (высокая долговая нагрузка).

В настоящее время 2 выпуска облигаций имеют доходность к погашению 18,73% у первого выпуска (купоны 18%, погашение 28.01.2027) и 17,5% у второго выпуска (купоны 14%, погашение 30.05.2028).

Вывод

Учитывая финансовое положение компании (низкорентабельный бизнес с высокой долговой нагрузкой) не стал бы брать данный выпуск. Просто так купон 19% не бывает. На подходе более надежные варианты (КАМАЗ, Самолет), буду смотреть их.

#облигации

{kind=link}

Облигации КАМАЗ БП11 на размещении

ПАО "КАМАЗ" (г.Набережные Челны), крупнейший производитель тяжелых грузовых автомобилей в России, все-таки решил разместить выпуск БП11, премаркетинг которого был еще в ноябре 2023 года.

Выпуск с постоянным купоном на 2 года без амортизации и оферты. Посмотрим его параметры.

Выпуск: КАМАЗ БП11

Рейтинг: ruAA (эксперт РА), АА- (АКРА)

Номинал: 1000 ₽

Объем: не менее 5 млрд. ₽

Старт приема заявок: 19 января 2024

Планируемая дата размещения: 25 января 2024

Дата погашения: через 2 года

Купонная доходность: 15...15,5%

Доходность к погашению: не выше 16,42%

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Производственные мощности "КАМАЗа" составляют 71 тыс. автомобилей в год. Основной продукцией являются грузовики полной массой 14-40 тонн. Также компания выпускает автобусы, электробусы, водоробусы (под маркой «Нефаз»), тракторы, комбайны, электроагрегаты, тепловые мини-электростанции и комплектующие.Причем компания охватывает полный технологический цикл производства от разработки до сборки.

КАМАЗ после продолжительного перерыва вернулся к публикации финансовой отчетности. Согласно отчету в 1 полугодии 2023 года:

- выручка составила 183,7 млрд.р (+50% г/г);

- чистая прибыль 12,996 млрд.р. (рост в 4,8 раза г/г);

- EBITDA 14,5 млрд.р (рост в 2,3 раза г/г);

- чистый долг 25 млрд.р (в 2022 году было 85,6 млрд.р);

- чистый долг/EBITDA = 1,7x (комфортный уровень долговой нагрузки).

Вывод.

Компания является стратегической, от нее зависит строительная и транспортная отрасли экономики. КАМАЗ получает субсидии от государства. Несмотря на увеличение доли грузовых автомобилей из Китая на рынке РФ, КАМАЗ остаётся лидером отрасли. Финансовые показатели это подтверждают.

Ожидаемый купон на уровне 15,5% для такого рейтинга выглядит интересно, но скорее всего его опустят до 15%. Апсайд после размещения возможен (особенно если ключевую ставку будут снижать во втором квартале этого года). В размещении участвую.

#облигации

ПАО "КАМАЗ" (г.Набережные Челны), крупнейший производитель тяжелых грузовых автомобилей в России, все-таки решил разместить выпуск БП11, премаркетинг которого был еще в ноябре 2023 года.

Выпуск с постоянным купоном на 2 года без амортизации и оферты. Посмотрим его параметры.

Выпуск: КАМАЗ БП11

Рейтинг: ruAA (эксперт РА), АА- (АКРА)

Номинал: 1000 ₽

Объем: не менее 5 млрд. ₽

Старт приема заявок: 19 января 2024

Планируемая дата размещения: 25 января 2024

Дата погашения: через 2 года

Купонная доходность: 15...15,5%

Доходность к погашению: не выше 16,42%

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Производственные мощности "КАМАЗа" составляют 71 тыс. автомобилей в год. Основной продукцией являются грузовики полной массой 14-40 тонн. Также компания выпускает автобусы, электробусы, водоробусы (под маркой «Нефаз»), тракторы, комбайны, электроагрегаты, тепловые мини-электростанции и комплектующие.Причем компания охватывает полный технологический цикл производства от разработки до сборки.

КАМАЗ после продолжительного перерыва вернулся к публикации финансовой отчетности. Согласно отчету в 1 полугодии 2023 года:

- выручка составила 183,7 млрд.р (+50% г/г);

- чистая прибыль 12,996 млрд.р. (рост в 4,8 раза г/г);

- EBITDA 14,5 млрд.р (рост в 2,3 раза г/г);

- чистый долг 25 млрд.р (в 2022 году было 85,6 млрд.р);

- чистый долг/EBITDA = 1,7x (комфортный уровень долговой нагрузки).

Вывод.

Компания является стратегической, от нее зависит строительная и транспортная отрасли экономики. КАМАЗ получает субсидии от государства. Несмотря на увеличение доли грузовых автомобилей из Китая на рынке РФ, КАМАЗ остаётся лидером отрасли. Финансовые показатели это подтверждают.

Ожидаемый купон на уровне 15,5% для такого рейтинга выглядит интересно, но скорее всего его опустят до 15%. Апсайд после размещения возможен (особенно если ключевую ставку будут снижать во втором квартале этого года). В размещении участвую.

#облигации

{kind=link}

Замещающие облигаций Газпрома

Замещающие облигации — относительно новый инструмент, это бумаги, которые были выпущены взамен еврооблигаций российских компаний.

После введения санкций в 2022 году выплаты по многим еврооблигациям были заблокированы. Взамен их были выпущены замещающие облигации, номинал которых в валюте, но все расчеты и выплаты осуществляются в рублях по курсу ЦБ.

Преимущества замещающих облигаций в том, что они защищают от девальвации и приносят доход. Однако есть риски выплаты по сниженному курсу, это необходимо учитывать.

В настоящее время на рынке представлены замещающие облигации в долларах, евро, швейцарских франках и фунтах стерлингов. Эмитентов не так много, это Газпром, Лукойл, ГТЛК, Норникель, Фосагро, Металлоинвест, ПИК, Борец, Совкомфлот.

Сегодня рассмотрим замещающие облигации Газпрома в долларах, номинал одной бумаги 1000 долларов. Доходность к погашению указана без учета налога. Периодичность выплат у всех облигаций 2 раза в год.

1. Газпром капитал ЗО37-1-Д

ISIN: RU000A105RH2

Стоимость облигации: 105,99% (96771 р.)

НКД: 2799 р.

Купон: 7,29% (36,44$)

Доходность к погашению: 6,6%

Дата погашения: 16.08.2037

2. Газпром капитал ЗО34-1-Д

ISIN: RU000A105A95

Стоимость облигации: 115,4% (104096 р.)

НКД: 1784 р.

Купон: 8,63% (43,13$)

Доходность к погашению: 6,55%

Дата погашения: 28.04.2034

3. Газпром ЗО31-1-Д

ISIN: RU000A105JT4

Стоимость облигации: 84,48% (74969 р.)

НКД: 69 р.

Купон: 3,5% (17,5$)

Доходность к погашению: 6,12%

Дата погашения: 14.07.2031

4. Газпром ЗО30-1-Д

ISIN: RU000A105SG2

Стоимость облигации: 86% (77423 р.)

НКД: 1176 р.

Купон: 3,25% (16,25$)

Доходность к погашению: 6,17%

Дата погашения: 25.02.2030

5. Газпром ЗО29-1-Д

ISIN: RU000A105KU0

Стоимость облигации: 86,41% (77883 р.)

НКД: 1271 р.

Купон: 2,95% (14,75$)

Доходность к погашению: 6,14%

Дата погашения: 27.01.2029

6. Газпром ЗО28-1-Д

ISIN: RU000A105R62

Стоимость облигации: 97,4% (88379 р.)

НКД: 2024 р.

Купон: 4,95%

Доходность к погашению: 5,67%

Дата погашения: 06.02.2028

7. Газпром капитал ЗО27-1-Д

ISIN: RU000A1056U0

Стоимость облигации: 98,85% (89091 р.)

НКД: 1450 р.

Купон: 4,95% (24,75$)

Доходность к погашению: 5,35%

Дата погашения: 23.03.2027

8. Газпром капитал ЗО27-2-Д

ISIN: RU000A105JH9

Стоимость облигации: 92% (81742 р.)

НКД: 170 р.

Купон: 3% (15$)

Доходность к погашению: 5,59%

Дата погашения: 29.06.2027

9. Газпром капитал ЗО26-1-Д

ISIN: RU000A105RG4

Стоимость облигации: 99,75% (90481 р)

НКД: 2041 р.

Купон: 5,15% (25,75$)

Доходность к погашению: 5,26%

Дата погашения: 11.02.2026

❗️Не инвестиционная рекомендация. В следующих постах рассмотрю ЗО других эмитентов.

#замещающие_облигации

Замещающие облигации — относительно новый инструмент, это бумаги, которые были выпущены взамен еврооблигаций российских компаний.

После введения санкций в 2022 году выплаты по многим еврооблигациям были заблокированы. Взамен их были выпущены замещающие облигации, номинал которых в валюте, но все расчеты и выплаты осуществляются в рублях по курсу ЦБ.

Преимущества замещающих облигаций в том, что они защищают от девальвации и приносят доход. Однако есть риски выплаты по сниженному курсу, это необходимо учитывать.

В настоящее время на рынке представлены замещающие облигации в долларах, евро, швейцарских франках и фунтах стерлингов. Эмитентов не так много, это Газпром, Лукойл, ГТЛК, Норникель, Фосагро, Металлоинвест, ПИК, Борец, Совкомфлот.

Сегодня рассмотрим замещающие облигации Газпрома в долларах, номинал одной бумаги 1000 долларов. Доходность к погашению указана без учета налога. Периодичность выплат у всех облигаций 2 раза в год.

1. Газпром капитал ЗО37-1-Д

ISIN: RU000A105RH2

Стоимость облигации: 105,99% (96771 р.)

НКД: 2799 р.

Купон: 7,29% (36,44$)

Доходность к погашению: 6,6%

Дата погашения: 16.08.2037

2. Газпром капитал ЗО34-1-Д

ISIN: RU000A105A95

Стоимость облигации: 115,4% (104096 р.)

НКД: 1784 р.

Купон: 8,63% (43,13$)

Доходность к погашению: 6,55%

Дата погашения: 28.04.2034

3. Газпром ЗО31-1-Д

ISIN: RU000A105JT4

Стоимость облигации: 84,48% (74969 р.)

НКД: 69 р.

Купон: 3,5% (17,5$)

Доходность к погашению: 6,12%

Дата погашения: 14.07.2031

4. Газпром ЗО30-1-Д

ISIN: RU000A105SG2

Стоимость облигации: 86% (77423 р.)

НКД: 1176 р.

Купон: 3,25% (16,25$)

Доходность к погашению: 6,17%

Дата погашения: 25.02.2030

5. Газпром ЗО29-1-Д

ISIN: RU000A105KU0

Стоимость облигации: 86,41% (77883 р.)

НКД: 1271 р.

Купон: 2,95% (14,75$)

Доходность к погашению: 6,14%

Дата погашения: 27.01.2029

6. Газпром ЗО28-1-Д

ISIN: RU000A105R62

Стоимость облигации: 97,4% (88379 р.)

НКД: 2024 р.

Купон: 4,95%

Доходность к погашению: 5,67%

Дата погашения: 06.02.2028

7. Газпром капитал ЗО27-1-Д

ISIN: RU000A1056U0

Стоимость облигации: 98,85% (89091 р.)

НКД: 1450 р.

Купон: 4,95% (24,75$)

Доходность к погашению: 5,35%

Дата погашения: 23.03.2027

8. Газпром капитал ЗО27-2-Д

ISIN: RU000A105JH9

Стоимость облигации: 92% (81742 р.)

НКД: 170 р.

Купон: 3% (15$)

Доходность к погашению: 5,59%

Дата погашения: 29.06.2027

9. Газпром капитал ЗО26-1-Д

ISIN: RU000A105RG4

Стоимость облигации: 99,75% (90481 р)

НКД: 2041 р.

Купон: 5,15% (25,75$)

Доходность к погашению: 5,26%

Дата погашения: 11.02.2026

❗️Не инвестиционная рекомендация. В следующих постах рассмотрю ЗО других эмитентов.

#замещающие_облигации

{kind=link}

🌨 Субботний обзор главных событий недели. Выпуск 3

Индекс Мосбиржи начал снижение, начали размещаться новые выпуски облигаций, Сбербанк представил отчет: об этом и многом другом читайте в субботнем обзоре.

Индексы, курс рубля

Индекс Мосбиржи снизился за неделю на 0,6% до 3166 пунктов.

Индекс гособлигаций RGBITR за неделю вырос на 1,3% с 612,8 до 620,5 пунктов. Короткие ОФЗ дают доходность около 13,5%, длинные около 12%. На краткосрок вклады и накопительные счета сейчас интереснее облигаций.

Курс рубля: 88,2 р. за 1 доллар; 96,19 р. за 1 евро; 12,216 за 1 юань. Курс буду смотреть вместе с доходностью замещающих облигаций. На неделе посмотрел замещающие облигации Газпрома.

Новые выпуски облигаций

🔸ВЭБ продолжает дополнительное размещение облигаций выпуска 1Р-28.

🔸На этой неделе собрали заявки на размещении облигации СибАвтотранс (финальный купон 19%), КАМАЗ БП11 (финальный купон 14,5%, объем выпуска был увеличен в 2 раза).

На очереди размещения: Совкомбанк Факторинг (25 января), Лизинг Трейд (26 января), Самолет 1Р13 (начало февраля).

ИИС-3

Президент России Владимир Путин поручил правительству и ЦБ до 1 марта 2024 г. обеспечить внесение в законодательство изменений, предусматривающих создание механизма страхования средств граждан на индивидуальных инвестиционных счетах третьего типа (ИИС-3) на сумму в 1,4 млн р. Закон о запуске ИИС-3 вступил в силу с 1 января. Подробнее про ИИС-3 писал тут.

Что еще?

🔸Сбербанк в 2023 году увеличил чистую прибыль по РСБУ в 5 раз - до 1 трлн 493,1 млрд р. по сравнению с 300,2 млрд р. в 2022 году.

Чистая прибыль в декабре 2023 года сократилась до 115,6 млрд рублей (-7,9% г/г).

🔸ПАО "МТС" стало контролирующим акционером сервиса аренды самокатов "Юрент", доведя долю до 80%.

🔸СПБ Биржа планирует перевести акции из числа заблокированных в результате санкций — с листингом на Гонконгской фондовой бирже (HSE) — в сторонний российский депозитарий.

🔸Группа «Аэрофлот» в 2023 году благодаря увеличению полетов за рубеж заняла 45% российского рынка авиаперевозок, начав постепенно восстанавливать свою долю, которая значимо сократилась за последние годы.

🔸По итогам 2023 года доля торгов китайской валютой на Московской бирже достигла почти 42%, вытеснив с первого места доллар США. Объем торгов юанем вырос втрое, до 34,2 трлн руб. Спрос на другие валюты «дружественных» стран тоже увеличивается, но в общем объеме торгов они пока занимают незначительную долю. Существенно выросли внебиржевые объемы торгов дирхамом ОАЭ и индийской рупией.

#субботний_обзор

Индекс Мосбиржи начал снижение, начали размещаться новые выпуски облигаций, Сбербанк представил отчет: об этом и многом другом читайте в субботнем обзоре.

Индексы, курс рубля

Индекс Мосбиржи снизился за неделю на 0,6% до 3166 пунктов.

Индекс гособлигаций RGBITR за неделю вырос на 1,3% с 612,8 до 620,5 пунктов. Короткие ОФЗ дают доходность около 13,5%, длинные около 12%. На краткосрок вклады и накопительные счета сейчас интереснее облигаций.

Курс рубля: 88,2 р. за 1 доллар; 96,19 р. за 1 евро; 12,216 за 1 юань. Курс буду смотреть вместе с доходностью замещающих облигаций. На неделе посмотрел замещающие облигации Газпрома.

Новые выпуски облигаций

🔸ВЭБ продолжает дополнительное размещение облигаций выпуска 1Р-28.

🔸На этой неделе собрали заявки на размещении облигации СибАвтотранс (финальный купон 19%), КАМАЗ БП11 (финальный купон 14,5%, объем выпуска был увеличен в 2 раза).

На очереди размещения: Совкомбанк Факторинг (25 января), Лизинг Трейд (26 января), Самолет 1Р13 (начало февраля).

ИИС-3

Президент России Владимир Путин поручил правительству и ЦБ до 1 марта 2024 г. обеспечить внесение в законодательство изменений, предусматривающих создание механизма страхования средств граждан на индивидуальных инвестиционных счетах третьего типа (ИИС-3) на сумму в 1,4 млн р. Закон о запуске ИИС-3 вступил в силу с 1 января. Подробнее про ИИС-3 писал тут.

Что еще?

🔸Сбербанк в 2023 году увеличил чистую прибыль по РСБУ в 5 раз - до 1 трлн 493,1 млрд р. по сравнению с 300,2 млрд р. в 2022 году.

Чистая прибыль в декабре 2023 года сократилась до 115,6 млрд рублей (-7,9% г/г).

🔸ПАО "МТС" стало контролирующим акционером сервиса аренды самокатов "Юрент", доведя долю до 80%.

🔸СПБ Биржа планирует перевести акции из числа заблокированных в результате санкций — с листингом на Гонконгской фондовой бирже (HSE) — в сторонний российский депозитарий.

🔸Группа «Аэрофлот» в 2023 году благодаря увеличению полетов за рубеж заняла 45% российского рынка авиаперевозок, начав постепенно восстанавливать свою долю, которая значимо сократилась за последние годы.

🔸По итогам 2023 года доля торгов китайской валютой на Московской бирже достигла почти 42%, вытеснив с первого места доллар США. Объем торгов юанем вырос втрое, до 34,2 трлн руб. Спрос на другие валюты «дружественных» стран тоже увеличивается, но в общем объеме торгов они пока занимают незначительную долю. Существенно выросли внебиржевые объемы торгов дирхамом ОАЭ и индийской рупией.

#субботний_обзор

{kind=link}

Процентные ставки по накопительным счетам (на 22 января)

Посмотрел как изменились ставки по накопительным счетам за месяц. Разделил их по видам: с начислением процентов на минимальный остаток и с ежедневным начислением процентов. Из новых банков добавил МТС банк и Русский стандарт.

Накопительные счета с начислением % на минимальный остаток

1. Альфа-банк накопительный Альфа-счет 16% годовых первые 2 месяца, далее 11% при покупках по карте от 20 тыс.р., без покупок 4%.

2. Газпромбанк накопительный счет 16,5% первые 2 месяца для клиентов, у которых в течение последних 90 календарных дней до момента открытия счета отсутствовали действующие и/или прекратившие действие вклады и накопительные счета на сумму от 100 ₽ и нет счетов с приветственной надбавкой. Потом и иначе базовая ставка 10%. Для зарплатного клиента +0,3% к базовой ставке.

3. Банк Санкт-Петербург накопительный счет 16% годовых на 2 месяца при тратах от 5 т.р./мес для клиентов без накопительных счетов за последние 90 дней.

4. ВТБ накопительный счет "Сейф" 15% на первые 3 месяца при открытии счета впервые, потом и для действующих клиентов 5%.

5. ПСБ накопительный счет Про запас 16% для новых клиентов на первые 2 месяца, иначе и далее 9%.

6. Россельхозбанк накопительный счет "Моя копилка". Базовая ставка 10,5%, 12,5% при покупках от 10 до 29,9 тыс. ₽, 14% при покупках от 30 до 69,9 тыс. ₽, 15,5% при покупках от 70 тыс. ₽

7. Озон банк накопительный счет 14%.

8. Русский Стандарт сберегательный счет 14% годовых на первые 2 месяца для клиентов, у которых не было накоплений более 90 дней. Далее и для всех 10%.

Накопительные счета с начислением % на ежедневный остаток

1. Инвестторгбанк накопительный счет "Приветственный" 16% в первые 2 месяца для новых клиентов (до 1 млн.₽), далее 12,5% на сумму менее 1 млн.₽.

2. Хоум банк накопительный счет 16% для новых клиентов при покупках от 20 тыс. р. или при покупках от 100 тыс.р. для действующих клиентов, 12% при покупках по картам от 60 от 99,99 тыс. ₽, 9% при покупках от 20 тыс. до 59,99 тыс.р, иначе 6%.

3. Сбербанк накопительный счет "Ежедневный %" для зарплатных клиентов 14% первые 3 месяца (если первый открытый счет), далее 10%.

4. МКБ накопительный счет 14,75% при условии трат в месяц более 100 тыс.р. в месяц; 11,75% при условии трат в месяц от 10 до 100 тыс.р. Иначе 7%.

5. ВТБ накопительный ВТБ-счет 16% первые 3 месяца при открытии онлайн данного накопительного счета впервые, иначе и с 4 месяца 10%.

6. МТС банк накопительный счет 15% в первые 2 месяца, далее 12,5% при покупке по дебетовой карте банка от 10 тыс.₽.

7. ДОМ РФ накопительный счет 14,7% (для зарплатных или премиальных клиентов 15%) в месяц открытия счета и 2 календарных месяца, следующих за месяцем открытия счёта, далее или иначе 6% (для зарплатных или премиальных клиентов 6,5%).

8. Росбанк накопительный счет 13,5% при покупках свыше 10 тыс. в месяц (опция для своих), иначе 5%.

9. ПСБ накопительный счет Акцент на процент. Базовая ставка 9% без покупок по карте, 12% за покупки от 10 тыс.₽, 13% от 30 тыс.₽, 14% от 50 тыс. ₽, 15% от 75 тыс. ₽, 16% от 100 тыс. ₽.

#накопительные_счета

Посмотрел как изменились ставки по накопительным счетам за месяц. Разделил их по видам: с начислением процентов на минимальный остаток и с ежедневным начислением процентов. Из новых банков добавил МТС банк и Русский стандарт.

Накопительные счета с начислением % на минимальный остаток

1. Альфа-банк накопительный Альфа-счет 16% годовых первые 2 месяца, далее 11% при покупках по карте от 20 тыс.р., без покупок 4%.

2. Газпромбанк накопительный счет 16,5% первые 2 месяца для клиентов, у которых в течение последних 90 календарных дней до момента открытия счета отсутствовали действующие и/или прекратившие действие вклады и накопительные счета на сумму от 100 ₽ и нет счетов с приветственной надбавкой. Потом и иначе базовая ставка 10%. Для зарплатного клиента +0,3% к базовой ставке.

3. Банк Санкт-Петербург накопительный счет 16% годовых на 2 месяца при тратах от 5 т.р./мес для клиентов без накопительных счетов за последние 90 дней.

4. ВТБ накопительный счет "Сейф" 15% на первые 3 месяца при открытии счета впервые, потом и для действующих клиентов 5%.

5. ПСБ накопительный счет Про запас 16% для новых клиентов на первые 2 месяца, иначе и далее 9%.

6. Россельхозбанк накопительный счет "Моя копилка". Базовая ставка 10,5%, 12,5% при покупках от 10 до 29,9 тыс. ₽, 14% при покупках от 30 до 69,9 тыс. ₽, 15,5% при покупках от 70 тыс. ₽

7. Озон банк накопительный счет 14%.

8. Русский Стандарт сберегательный счет 14% годовых на первые 2 месяца для клиентов, у которых не было накоплений более 90 дней. Далее и для всех 10%.

Накопительные счета с начислением % на ежедневный остаток

1. Инвестторгбанк накопительный счет "Приветственный" 16% в первые 2 месяца для новых клиентов (до 1 млн.₽), далее 12,5% на сумму менее 1 млн.₽.

2. Хоум банк накопительный счет 16% для новых клиентов при покупках от 20 тыс. р. или при покупках от 100 тыс.р. для действующих клиентов, 12% при покупках по картам от 60 от 99,99 тыс. ₽, 9% при покупках от 20 тыс. до 59,99 тыс.р, иначе 6%.

3. Сбербанк накопительный счет "Ежедневный %" для зарплатных клиентов 14% первые 3 месяца (если первый открытый счет), далее 10%.

4. МКБ накопительный счет 14,75% при условии трат в месяц более 100 тыс.р. в месяц; 11,75% при условии трат в месяц от 10 до 100 тыс.р. Иначе 7%.

5. ВТБ накопительный ВТБ-счет 16% первые 3 месяца при открытии онлайн данного накопительного счета впервые, иначе и с 4 месяца 10%.

6. МТС банк накопительный счет 15% в первые 2 месяца, далее 12,5% при покупке по дебетовой карте банка от 10 тыс.₽.

7. ДОМ РФ накопительный счет 14,7% (для зарплатных или премиальных клиентов 15%) в месяц открытия счета и 2 календарных месяца, следующих за месяцем открытия счёта, далее или иначе 6% (для зарплатных или премиальных клиентов 6,5%).

8. Росбанк накопительный счет 13,5% при покупках свыше 10 тыс. в месяц (опция для своих), иначе 5%.

9. ПСБ накопительный счет Акцент на процент. Базовая ставка 9% без покупок по карте, 12% за покупки от 10 тыс.₽, 13% от 30 тыс.₽, 14% от 50 тыс. ₽, 15% от 75 тыс. ₽, 16% от 100 тыс. ₽.

#накопительные_счета

{kind=link}

Какие компании переехали и какие могут переехать в Россию?

В прошлом году начался процесс переезда российских компаний, зарегистрированных зарубежом в РФ (так называемая редомициляция). Много где пишут,что редомициляция может стать драйвером роста для российского фондового рынка в этом году. Я так не считаю, но процесс позитивный.

В 2023 году несколько компаний, зарегистрированный ранее за рубежом, уже переехали или провели реорганизацию, это:

- VK - переезд в РФ (МКПАО «ВК»);

- Global Ports - переезд в РФ (МКАО «ГПИ»), листинга на Мосбирже нет;

- ЕМС - переезд в РФ (МКПАО «Юнайтед Медикал Групп»);

- VEON - разделение на 2 компании: ПАО «Вымпелком» в России и VEON за рубежом.

- SoftLine - разделение на 2 компании: ПАО «Софтлайн» в РФ и Noventiq за рубежом.

В настоящее время одобрен переезд у компаний:

- ГК Эталон - переезд в РФ;

- Fix Price - переезд в Казахстан;

- Мать и Дитя - переезд в РФ;

- TCS Group ( Тинькофф) - переезд в РФ. Название сменится на "Международная компания публичное акционерное общество "ТКС Холдинг".

Какие компании еще могут переехать в 2024 году?

1. Яндекс

В конце декабря 2023 г. ЦБ зарегистрировал акции МКАО «Яндекс» — обыкновенные акции и привилегированные акции типа А и Б.

26 декабря 2023 г. МКАО «Яндекс» была включена в реестр участников специального административного района (САР) в Калиниградской области.

23 января российское МКАО стало владельцем главного юрлица Яндекса в РФ вместо Yandex N.V.

2. Циан

Компания в октябре 2023 г подала документы для регистрации акций в нашей стране. Дополнительной информации пока нет.

3. HeadHunter

В октябре 2023 г. ЦБ зарегистрировал обыкновенные акции компании МКАО «Хэдхантер», находящейся в САР в Калининградской области. МКАО «Хэдхантер» должна в этом году получить листинг акций на Московской бирже.

4. Русагро

Компания Русагро находится на этапе подачи документов в регулирующие органы Кипра. Компания может переехать в Россию, в том числе через закон об ЭЗО. В 2023 г. продовольственный холдинг показывал хорошие результаты, так что есть надежда на дивиденды.

5. X5 Group

В бумагах компании сейчас высокая доля нерезидентов, плюс регистрация в Нидерландах. Это может привести к тому, что после переезда и конвертации депозитарных расписок с котировками бумаг компании на Мосбирже может произойти все что угодно.

У компании есть вариант пойти по пути переезда экономически-значимых организаций. Но пока ситуация находится в подвешенном состоянии.

6. Ozon

Компания в настоящее время зарегистрирована на Кипре. По слухам менеджмент компании заинтересован в переезде, но это пока пустые разговоры.

P.s. увеличение количества компаний с российской юрисдикцией пойдет на пользу российскому фондовому рынку. Пока наблюдаю на процесс переезда со стороны, т.к. есть риски нарваться на коррекцию или попасть на историю аля-Qiwi.

#акции

В прошлом году начался процесс переезда российских компаний, зарегистрированных зарубежом в РФ (так называемая редомициляция). Много где пишут,что редомициляция может стать драйвером роста для российского фондового рынка в этом году. Я так не считаю, но процесс позитивный.

В 2023 году несколько компаний, зарегистрированный ранее за рубежом, уже переехали или провели реорганизацию, это:

- VK - переезд в РФ (МКПАО «ВК»);

- Global Ports - переезд в РФ (МКАО «ГПИ»), листинга на Мосбирже нет;

- ЕМС - переезд в РФ (МКПАО «Юнайтед Медикал Групп»);

- VEON - разделение на 2 компании: ПАО «Вымпелком» в России и VEON за рубежом.

- SoftLine - разделение на 2 компании: ПАО «Софтлайн» в РФ и Noventiq за рубежом.

В настоящее время одобрен переезд у компаний:

- ГК Эталон - переезд в РФ;

- Fix Price - переезд в Казахстан;

- Мать и Дитя - переезд в РФ;

- TCS Group ( Тинькофф) - переезд в РФ. Название сменится на "Международная компания публичное акционерное общество "ТКС Холдинг".

Какие компании еще могут переехать в 2024 году?

1. Яндекс

В конце декабря 2023 г. ЦБ зарегистрировал акции МКАО «Яндекс» — обыкновенные акции и привилегированные акции типа А и Б.

26 декабря 2023 г. МКАО «Яндекс» была включена в реестр участников специального административного района (САР) в Калиниградской области.

23 января российское МКАО стало владельцем главного юрлица Яндекса в РФ вместо Yandex N.V.

2. Циан

Компания в октябре 2023 г подала документы для регистрации акций в нашей стране. Дополнительной информации пока нет.

3. HeadHunter

В октябре 2023 г. ЦБ зарегистрировал обыкновенные акции компании МКАО «Хэдхантер», находящейся в САР в Калининградской области. МКАО «Хэдхантер» должна в этом году получить листинг акций на Московской бирже.

4. Русагро

Компания Русагро находится на этапе подачи документов в регулирующие органы Кипра. Компания может переехать в Россию, в том числе через закон об ЭЗО. В 2023 г. продовольственный холдинг показывал хорошие результаты, так что есть надежда на дивиденды.

5. X5 Group

В бумагах компании сейчас высокая доля нерезидентов, плюс регистрация в Нидерландах. Это может привести к тому, что после переезда и конвертации депозитарных расписок с котировками бумаг компании на Мосбирже может произойти все что угодно.

У компании есть вариант пойти по пути переезда экономически-значимых организаций. Но пока ситуация находится в подвешенном состоянии.

6. Ozon

Компания в настоящее время зарегистрирована на Кипре. По слухам менеджмент компании заинтересован в переезде, но это пока пустые разговоры.

P.s. увеличение количества компаний с российской юрисдикцией пойдет на пользу российскому фондовому рынку. Пока наблюдаю на процесс переезда со стороны, т.к. есть риски нарваться на коррекцию или попасть на историю аля-Qiwi.

#акции

{kind=link}

Облигации Самолёт БО-П13 на размещении

ГК Самолёт, один из крупнейших застройщиков РФ, 6 февраля планирует собрать заявки на приобретение нового выпуска облигаций с постоянным купоном на 3 года, с офертой через 2 года, без амортизации. Посмотрим подробнее его параметры.

Выпуск: Самолет БО-П13

Рейтинг: А+ (АКРА)

Номинал: 1000 ₽

Объем: не менее 10 млрд. ₽

Старт приема заявок: 6 февраля 2024

Планируемая дата размещения: 9 февраля 2024

Дата погашения: через 3 года

Купонная доходность: не выше 16%

Доходность к погашению: не выше 17,2%

Периодичность выплат: ежемесячно

Амортизация: нет

Оферта: через 2 года

В 2023 году Самолет занял первое место по объему текущего строительства по России. Компания строит жилые дома в Москве, Московской области, Санкт-Петербурге, Ленинградской области. Компания с 2023 года участвует в программе по строительству «Дальневосточный квартал» на территории Сахалинской области. В октябре была закрыта сделка по покупке московского застройщика МИЦ. У компании есть сервис "Самолет-плюс", который объединяет онлайн-платформу и сеть офлайн-офисов по предоставлению услуг в области недвижимости

В 3 квартале объем продаж первичной недвижимости вырос на 63% и составил 79,3 млрд руб. (422,9 тыс. кв. м). Средняя цена в 3 квартале за квадратный метр составила 187,6 тыс. руб. (+10% г/г).

Согласно отчету МСФО за 6 месяцев 2023 года:

- выручка составила 101,4 млрд р. (+50% г/г);

- чистая прибыль 9,2 млрд р. (+70%);

- EBITDA 33,1 млрд р. (+80%);

- чистый долг/EBITDA =1,3х (ориентировочно).

Новый выпуск идет на погашение выпуска 1Р9 (дата погашения 15.02.2024). Сейчас у компании торгуются 8 выпусков облигаций с доходностью 15,5...16,7% (многие тоже с офертой).

Вывод

Бизнес Самолета быстро растет, увеличивая объемы строительства не только в столичном регионе, но и в других областях России. Ожидаемый купон при размещении нового выпуска на уровне не ниже 15,5% был бы интересен, но думаю будет ниже. Если буду участвовать, то с купоном не ниже 15,5%.

#облигации

ГК Самолёт, один из крупнейших застройщиков РФ, 6 февраля планирует собрать заявки на приобретение нового выпуска облигаций с постоянным купоном на 3 года, с офертой через 2 года, без амортизации. Посмотрим подробнее его параметры.

Выпуск: Самолет БО-П13

Рейтинг: А+ (АКРА)

Номинал: 1000 ₽

Объем: не менее 10 млрд. ₽

Старт приема заявок: 6 февраля 2024

Планируемая дата размещения: 9 февраля 2024

Дата погашения: через 3 года

Купонная доходность: не выше 16%

Доходность к погашению: не выше 17,2%

Периодичность выплат: ежемесячно

Амортизация: нет

Оферта: через 2 года

В 2023 году Самолет занял первое место по объему текущего строительства по России. Компания строит жилые дома в Москве, Московской области, Санкт-Петербурге, Ленинградской области. Компания с 2023 года участвует в программе по строительству «Дальневосточный квартал» на территории Сахалинской области. В октябре была закрыта сделка по покупке московского застройщика МИЦ. У компании есть сервис "Самолет-плюс", который объединяет онлайн-платформу и сеть офлайн-офисов по предоставлению услуг в области недвижимости

В 3 квартале объем продаж первичной недвижимости вырос на 63% и составил 79,3 млрд руб. (422,9 тыс. кв. м). Средняя цена в 3 квартале за квадратный метр составила 187,6 тыс. руб. (+10% г/г).

Согласно отчету МСФО за 6 месяцев 2023 года:

- выручка составила 101,4 млрд р. (+50% г/г);

- чистая прибыль 9,2 млрд р. (+70%);

- EBITDA 33,1 млрд р. (+80%);

- чистый долг/EBITDA =1,3х (ориентировочно).

Новый выпуск идет на погашение выпуска 1Р9 (дата погашения 15.02.2024). Сейчас у компании торгуются 8 выпусков облигаций с доходностью 15,5...16,7% (многие тоже с офертой).

Вывод

Бизнес Самолета быстро растет, увеличивая объемы строительства не только в столичном регионе, но и в других областях России. Ожидаемый купон при размещении нового выпуска на уровне не ниже 15,5% был бы интересен, но думаю будет ниже. Если буду участвовать, то с купоном не ниже 15,5%.

#облигации

{kind=link}

Субботний обзор главных событий недели. Выпуск 4

Компания "Делимобиль" готовится к выходу на IPO, Яндекс продолжает реструктуризацию, размещаются новые выпуски облигаций, на ИИС запретили покупать бумаги иностранных эмитентов: об этом и многом другом читайте в субботнем обзоре.

Индекс Мосбиржи, дивиденды, IPO, курс рубля

🔹Индекс Мосбиржи снизился за неделю на 0,1% до 3163 пунктов.

Дивиденды, которые были начислены в январе не стали драйвером для рынка. До заседания ЦБ по ключевой ставке, которое состоится 16 февраля, вероятно увидим такой же "боковик".

🔹Компания "Каршеринг Руссия" под брендом "Делимобиль", объявила о намерении провести IPО: начало торгов ожидается 6 февраля. Основную часть предложения составят акции, выпущенные в рамках допэмиссии. По итогам размещения в свободном обращении окажется до 10% акций компании. Обзор компании будет.

🔹Курс рубля: 89,74 р. за 1 доллар; 97,41 р. за 1 евро; 12,49 р. за 1 юань. Курс смотрю вместе с замещающими облигациями, например Газпрома с доходностью до 7% в долларах.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR за неделю вырос на 0,3% с 620,5 до 622,31 пунктов. Короткие ОФЗ дают доходность около 13,2%, длинные около 12,1%. Подборку накопительных счетов обновил, вклады на очереди.

🔹Собрали заявки на размещение облигаций следующие компании: Совкомбанк Факторинг (купон 16%), Лизинг трейд (первый купон 20%, далее 16% и 15%), Полюс (облигации в золоте, купон 3,1% на 5,5 лет).

🔹На очереди следующие размещения: Русал (в юанях 1 февраля на 2,5 года), Самолет 1Р13 (6 февраля на 3 года с офертой через 2 года), Роделен 2Р2 (8 февраля на 4 года), Аренза про 1Р04 (13 февраля на 5 лет с офертой через 2 года).

🔹24 января состоялся аукцион по размещению ОФЗ 26244 с погашением 15 марта 2034 г. Цена составила 96,9652% от номинала, что соответствует доходности 12,11% годовых.

Валютная выручка

Минфин выступает за продление механизма обязательной продажи валютной выручки крупнейших российских экспортеров.

В то же время ЦБ РФ сейчас не видит весомых оснований для продления.

Сейчас требование о продаже установлено до 30 апреля. Данное требование было введено в октябре 2023 года для стабилизации валютного курса.

Новости компаний

🔹Количество поездок, совершенных пользователями сервиса кикшеринга Whoosh, в 2023 году выросло на 87% - до 103,9 млн. При этом число поездок на активного пользователя за год увеличилось на 34%.

🔹МКАО "Яндекс", зарегистрированное в САР в конце прошлого года, стало владельцем 99,999% ООО "Яндекс" - основной операционной компании "Яндекса" в РФ. Единственным учредителем МКАО является материнская компания "Яндекса" Yandex N.V., зарегистрированная в Нидерландах. Соответственно, конечным бенефициаром ООО "Яндекс" до сих пор остается Yandex N.V. Компания продолжает реструктуризацию.

🔹Совет директоров ПАО "ОГК-2" на заседании 30 января обсудит вопрос о порядке определения цены размещения дополнительных акций. Также будет рассмотрен вопрос об утверждении документа, содержащего условия допэмиссии.

В октябре 2023 г. акционеры "ОГК-2" одобрили допэмиссию 48,3 млрд акций номинальной стоимостью 17,5 млрд ₽ (0,3627 ₽ за акцию).

🔹X5 Retail Group (X5 Group) в IV квартале 2023 года по сравнению с аналогичным показателем 2022 года увеличила общие продажи на 24,7%, до 877,97 млрд ₽. Компания может сменить юрисдикцию и переехать в Россию. Есть ещё несколько компаний, которые уже в этом году могут редомицилироваться.

ИИС

Премьер-министр Михаил Мишустин 27 января подписал распоряжение, согласно которому инвесторы не смогут приобретать бумаги иностранных эмитентов на индивидуальные инвестиционные счета (ИИС).

#субботний_обзор

Компания "Делимобиль" готовится к выходу на IPO, Яндекс продолжает реструктуризацию, размещаются новые выпуски облигаций, на ИИС запретили покупать бумаги иностранных эмитентов: об этом и многом другом читайте в субботнем обзоре.

Индекс Мосбиржи, дивиденды, IPO, курс рубля

🔹Индекс Мосбиржи снизился за неделю на 0,1% до 3163 пунктов.

Дивиденды, которые были начислены в январе не стали драйвером для рынка. До заседания ЦБ по ключевой ставке, которое состоится 16 февраля, вероятно увидим такой же "боковик".

🔹Компания "Каршеринг Руссия" под брендом "Делимобиль", объявила о намерении провести IPО: начало торгов ожидается 6 февраля. Основную часть предложения составят акции, выпущенные в рамках допэмиссии. По итогам размещения в свободном обращении окажется до 10% акций компании. Обзор компании будет.

🔹Курс рубля: 89,74 р. за 1 доллар; 97,41 р. за 1 евро; 12,49 р. за 1 юань. Курс смотрю вместе с замещающими облигациями, например Газпрома с доходностью до 7% в долларах.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR за неделю вырос на 0,3% с 620,5 до 622,31 пунктов. Короткие ОФЗ дают доходность около 13,2%, длинные около 12,1%. Подборку накопительных счетов обновил, вклады на очереди.

🔹Собрали заявки на размещение облигаций следующие компании: Совкомбанк Факторинг (купон 16%), Лизинг трейд (первый купон 20%, далее 16% и 15%), Полюс (облигации в золоте, купон 3,1% на 5,5 лет).

🔹На очереди следующие размещения: Русал (в юанях 1 февраля на 2,5 года), Самолет 1Р13 (6 февраля на 3 года с офертой через 2 года), Роделен 2Р2 (8 февраля на 4 года), Аренза про 1Р04 (13 февраля на 5 лет с офертой через 2 года).

🔹24 января состоялся аукцион по размещению ОФЗ 26244 с погашением 15 марта 2034 г. Цена составила 96,9652% от номинала, что соответствует доходности 12,11% годовых.

Валютная выручка

Минфин выступает за продление механизма обязательной продажи валютной выручки крупнейших российских экспортеров.

В то же время ЦБ РФ сейчас не видит весомых оснований для продления.

Сейчас требование о продаже установлено до 30 апреля. Данное требование было введено в октябре 2023 года для стабилизации валютного курса.

Новости компаний

🔹Количество поездок, совершенных пользователями сервиса кикшеринга Whoosh, в 2023 году выросло на 87% - до 103,9 млн. При этом число поездок на активного пользователя за год увеличилось на 34%.

🔹МКАО "Яндекс", зарегистрированное в САР в конце прошлого года, стало владельцем 99,999% ООО "Яндекс" - основной операционной компании "Яндекса" в РФ. Единственным учредителем МКАО является материнская компания "Яндекса" Yandex N.V., зарегистрированная в Нидерландах. Соответственно, конечным бенефициаром ООО "Яндекс" до сих пор остается Yandex N.V. Компания продолжает реструктуризацию.