IPO Южуралзолото

Южуралзолото группа компаний (ЮГК) - один из крупнейших золотодобывающих предприятий России (работает с 1976 г.), выходит на первичное размещение акций (IPO). Посмотрим его параметры.

Ценная бумага: акции Южуралзолото тикер UGLD (второй уровень листинга)

Ценовой диапазон: 0,55..0,6 ₽ на одну акцию

Рыночная капитализация компании: 110...120 млрд.

Лот: 1 лот = 100 акций

Прием заявок: до 21 ноября

Старт торгов: 22 ноября

Ожидаемый размер IPO: около 5% капитала компании (кстати это допэмиссия), при этом ЮГК может привлечь 5,5-6 млрд ₽.

А стоит ли участвовать в IPO? Посмотрим данные о компании и ее финансовые показатели. У компании:

- 11 месторождений и 8 золотообогатительных фабрик (ЗИФ) в Красноярском крае, Республике Хакасия и Челябинской области;

- 4 место по производству золота в России;

- 2 место по ресурсам золота;

- реализация золота 451 тыс. тр. унций (2022), 414 тыс. тр. унций (2021), 420 тыс. тр унций (2020).

- выручка в 1 половине 2023 г. 29,1 млрд руб. (-14% г/г), выручка в 2022 г. 57 млрд.р (+2,3% г/г) ;

- чистый убыток в 1 половине 2023 г. 3,3 млрд руб (в 1 половине 22 г. был 11,6 млрд.р), в 2022 г. убыток был 20 млрд.р., в 2021 г. чистая прибыль составила 12,55 млрд.р.;

- чистый долг 714 млн.$ (из которых 37% доллары, 36% юани, 27% рубли);

- чистый долг/EBITDA = 2х.

Уже 1,5 года компания работает в убыток из-за неудачного вложения в компанию Петропавловск и девальвации рубля (часть долга в валюте).

Планы по развитию компании

Полученные на IPO средства компания планирует направить на снижение долговой нагрузки. К 2026 г. ЮГК планирует войти в топ-3 производителей золота в РФ увеличив производство золота на 66%. Целевой показатель чистый долг/EBITDA к 2026 г. =0,8х.

Выплата дивидендов возможна от не менее 50% скорректированной чистой прибыли по МСФО, но при условии отношения чистого долга к EBITDA меньше 3х (сейчас ниже, но прибыли нет), поэтому дивидендов в ближайшие несколько лет не увидим точно.

Вывод

Не увидел поводов для участия в IPO. Компания может быть интересна для покупки на долгосрок, но если уж покупать, то после размещения, а ещё желательно после завершения 2023 г. Принимать участие в IPO не планирую.

#ipo

Южуралзолото группа компаний (ЮГК) - один из крупнейших золотодобывающих предприятий России (работает с 1976 г.), выходит на первичное размещение акций (IPO). Посмотрим его параметры.

Ценная бумага: акции Южуралзолото тикер UGLD (второй уровень листинга)

Ценовой диапазон: 0,55..0,6 ₽ на одну акцию

Рыночная капитализация компании: 110...120 млрд.

Лот: 1 лот = 100 акций

Прием заявок: до 21 ноября

Старт торгов: 22 ноября

Ожидаемый размер IPO: около 5% капитала компании (кстати это допэмиссия), при этом ЮГК может привлечь 5,5-6 млрд ₽.

А стоит ли участвовать в IPO? Посмотрим данные о компании и ее финансовые показатели. У компании:

- 11 месторождений и 8 золотообогатительных фабрик (ЗИФ) в Красноярском крае, Республике Хакасия и Челябинской области;

- 4 место по производству золота в России;

- 2 место по ресурсам золота;

- реализация золота 451 тыс. тр. унций (2022), 414 тыс. тр. унций (2021), 420 тыс. тр унций (2020).

- выручка в 1 половине 2023 г. 29,1 млрд руб. (-14% г/г), выручка в 2022 г. 57 млрд.р (+2,3% г/г) ;

- чистый убыток в 1 половине 2023 г. 3,3 млрд руб (в 1 половине 22 г. был 11,6 млрд.р), в 2022 г. убыток был 20 млрд.р., в 2021 г. чистая прибыль составила 12,55 млрд.р.;

- чистый долг 714 млн.$ (из которых 37% доллары, 36% юани, 27% рубли);

- чистый долг/EBITDA = 2х.

Уже 1,5 года компания работает в убыток из-за неудачного вложения в компанию Петропавловск и девальвации рубля (часть долга в валюте).

Планы по развитию компании

Полученные на IPO средства компания планирует направить на снижение долговой нагрузки. К 2026 г. ЮГК планирует войти в топ-3 производителей золота в РФ увеличив производство золота на 66%. Целевой показатель чистый долг/EBITDA к 2026 г. =0,8х.

Выплата дивидендов возможна от не менее 50% скорректированной чистой прибыли по МСФО, но при условии отношения чистого долга к EBITDA меньше 3х (сейчас ниже, но прибыли нет), поэтому дивидендов в ближайшие несколько лет не увидим точно.

Вывод

Не увидел поводов для участия в IPO. Компания может быть интересна для покупки на долгосрок, но если уж покупать, то после размещения, а ещё желательно после завершения 2023 г. Принимать участие в IPO не планирую.

#ipo

{kind=link}

Субботний обзор интересных событий

Дивидендный календарь пополнился новыми рекомендованными дивидендами, две компании готовятся к выходу на биржу, у акций Транснефти будет сплит, об этом и многом другом расскажу в своем традиционном субботнем выпуске новостей за неделю.

Индекс Мосбиржи, дивиденды, IPO

🔸Индекс Мосбиржи снизился за неделю на 1,1% до 3206,34 пунктов.

🔸Рекомендованы дивиденды компаний:

- Новабев (Белуга) 135 ₽ (2,4%). Последний день покупки 26 декабря;

- Роснефть 30,77 ₽ (5,29%). Последний день покупки 10 января;

- Совкомфлот 6,32 ₽ (4,95%). Последний день покупки 4 января.

🔸Две компании собирают заявки на участие в IPO. Это ЕвроТранс и Южуралзолото. Принимать участие не буду.

RGBITR, облигации и новые размещения

🔸Индекс гособлигаций RGBITR за неделю снизился на 0,3% до 612,74 пунктов.

🔸Разместились облигации Росэксимбанка с переменным купоном (ключевая ставка+2%), Интерлизинга 001Р-07 (купон постоянный 16%).

🔸Из новых размещений скоро Ростелеком (купон маловат - не более 13,25%, старт 20 ноября), Металлинвест (купон переменный ключевая ставка +1,3%, старт 22 ноября), Аэрофьюэлс (купон не более 16,2%, старт 29 ноября).

Отчеты компаний

🔸Газпром нефть

- чистая прибыль за 9 месяцев по РСБУ 369,5 млрд ₽ (-17,7% г/г);

- выручка 2,413 трлн ₽ (-4% г/г).

🔸Сегежа

- чистый убыток 3,24 млрд. ₽ по итогам 3 квартала (уменьшился в в годовом сравнении в 1,5 раза, относительно 2 квартала текущего года - на 17%);

- выручка по МСФО 23,92 млрд.₽ (+9%).

Однако у компании крупный долг, большая часть которого зависит от ключевой ставки, меньшая часть от курса валют.

🔸Магнит

- выручка в 3 квартале 2023 года 628,5 млрд ₽ (+5,7% г/г);

- EBITDA сократился на 0,9% - до 42,4 млрд ₽, рентабельность по показателю составила 6,7% против 7,2% годом ранее.

- Чистая прибыль 17,6 млрд ₽ (+7,8%).

Несмотря на достойный отчет с большой долей вероятности в этом году не увидим дивиденды.

🔸Росимущество одобрило дробление акций "Транснефти" в 100 раз. Это плюс для тех, кто не готов сейчас отдать более 140 тысяч за акцию.

Что ещё интересного?

🔸Про покупки и актуальный состав портфеля написал тут.

🔸Посмотрел какие сейчас процентные ставки по накопительным счетам. Банки неохотно их повышают.

🔸Начал читать новую книгу, обзор как обычно будет. В прошлый была книга Таллеба "Черный лебедь".

#субботний_обзор

Дивидендный календарь пополнился новыми рекомендованными дивидендами, две компании готовятся к выходу на биржу, у акций Транснефти будет сплит, об этом и многом другом расскажу в своем традиционном субботнем выпуске новостей за неделю.

Индекс Мосбиржи, дивиденды, IPO

🔸Индекс Мосбиржи снизился за неделю на 1,1% до 3206,34 пунктов.

🔸Рекомендованы дивиденды компаний:

- Новабев (Белуга) 135 ₽ (2,4%). Последний день покупки 26 декабря;

- Роснефть 30,77 ₽ (5,29%). Последний день покупки 10 января;

- Совкомфлот 6,32 ₽ (4,95%). Последний день покупки 4 января.

🔸Две компании собирают заявки на участие в IPO. Это ЕвроТранс и Южуралзолото. Принимать участие не буду.

RGBITR, облигации и новые размещения

🔸Индекс гособлигаций RGBITR за неделю снизился на 0,3% до 612,74 пунктов.

🔸Разместились облигации Росэксимбанка с переменным купоном (ключевая ставка+2%), Интерлизинга 001Р-07 (купон постоянный 16%).

🔸Из новых размещений скоро Ростелеком (купон маловат - не более 13,25%, старт 20 ноября), Металлинвест (купон переменный ключевая ставка +1,3%, старт 22 ноября), Аэрофьюэлс (купон не более 16,2%, старт 29 ноября).

Отчеты компаний

🔸Газпром нефть

- чистая прибыль за 9 месяцев по РСБУ 369,5 млрд ₽ (-17,7% г/г);

- выручка 2,413 трлн ₽ (-4% г/г).

🔸Сегежа

- чистый убыток 3,24 млрд. ₽ по итогам 3 квартала (уменьшился в в годовом сравнении в 1,5 раза, относительно 2 квартала текущего года - на 17%);

- выручка по МСФО 23,92 млрд.₽ (+9%).

Однако у компании крупный долг, большая часть которого зависит от ключевой ставки, меньшая часть от курса валют.

🔸Магнит

- выручка в 3 квартале 2023 года 628,5 млрд ₽ (+5,7% г/г);

- EBITDA сократился на 0,9% - до 42,4 млрд ₽, рентабельность по показателю составила 6,7% против 7,2% годом ранее.

- Чистая прибыль 17,6 млрд ₽ (+7,8%).

Несмотря на достойный отчет с большой долей вероятности в этом году не увидим дивиденды.

🔸Росимущество одобрило дробление акций "Транснефти" в 100 раз. Это плюс для тех, кто не готов сейчас отдать более 140 тысяч за акцию.

Что ещё интересного?

🔸Про покупки и актуальный состав портфеля написал тут.

🔸Посмотрел какие сейчас процентные ставки по накопительным счетам. Банки неохотно их повышают.

🔸Начал читать новую книгу, обзор как обычно будет. В прошлый была книга Таллеба "Черный лебедь".

#субботний_обзор

{kind=link}

Процентные ставки по вкладам на 20.11.2023

Примерно раз в месяц обновляю подборку процентных ставок по вкладам. Процентные ставки после повышения ключевой ставки до 15% изменились. Стандартно рассматриваю вклады на срок от 3 месяцев до 1 года.

1. Газпромбанк

вклад "Ваш успех" при открытии онлайн от 15 тыс.₽ и от 300 тыс.₽ в офисе 12,15% (на 91 день), 12,08% (на 120 дней), 12,34% (на на 181 день), 10,42% (на 367 дней). Для средств которых не было на счетах до 30.09.23 +1,7%.

2. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 9,93% (на 3 месяца), 12,6% (на 6 месяцев), 8,6% (на год). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен на деньги, которых не было на вкладах в последние 3 месяца.

3. ВТБ

ВТБ-вклад при открытии онлайн 13,14% (на 3 месяца), 13,56% (на 6 месяцев), 13,48% (на 12 месяцев) без пополнений и снятия.

4. Альфа-банк

Альфа-вклад от 50 тыс.₽ 13,84% (на 92 дня), 13,95% (на 123 дня), 13,99% (на 184 дня), 13,39% (на 276 дней), 13,18% (на 1 год). С капитализацией проценты выплачиваются ежемесячно.

5. Россельхозбанк

вклад "Доходный" 13,3% (на 3, 6, 9 месяцев). При оформлении онлайн +0,2%. Выплата в конце срока.

6. Открытие

вклад «Надежный» 13,4% (на 91 день), 13,8% (на 181 и 367 день). Выплата в конце срока. Для зарплатных клиентов, пенсионеров и премиальных клиентов +0,2%.

7. МКБ

вклад "МКБ. Новогоднее настроение" если открыть в офисе 13,2% (на 95 дней), 13,5% (на 185 дней), 13,1% (на 370 дней). Проценты в конце срока. Если открыть онлайн +1%.

вклад «МКБ. Перспектива» если открыть в офисе 13% (на 95 дней), 14% (на 185 дней), 13% (на 370 дней). При покупках по карте свыше 10 тыс.₽ в месяц +1% к ставке. Проценты в конце срока.

8. Инвестторгбанк

вклад "ИТБ. Хит" от 50 тыс.₽ 12% (на 100 дней), 14,5% для действующих и 14,75% для новых клиентов (на 182 дня), 13,25% для действующих и 13,5% для новых клиентов (на 370 дней). Проценты по вкладу выплачиваются в конце срока.

9. Хоум Банк

вклад «Доходный онлайн» до 499 тыс.₽ 12,9% (на 3 месяца), 14,4% (на 6 месяцев); 13,4% (на 1 год); для сумм от 500 тыс.₽ до 1,499 млн.₽ +0,1% к ставке.

10. Росбанк

вклад "Динамичный" на срок 1 год, ежеквартальное зачисление процентов 13% (с 1 по 3 месяц), 12% (с 4 по 6 месяц), 11% (с 7 по 9 месяц), 10% (с 10 по 12 месяц).

11. ДОМ РФ

вклад "Мой Дом" при оформлении онлайн от 30 до 999,99 тыс.₽ 14% (на 3 месяца), 14,1% (на 6 месяцев и 1 год); от 1 млн.₽ 14,1% (на 3 месяца), 14,2% (на 6 месяцев и на 1 год).

12. Тинькофф

вклад 13% (на 3 месяца); 14,1% (на 6 месяцев и на 1 год).

❗️С суммы процентов, полученных с вкладов, свыше 150 тыс.₽ за год будет взиматься налог 13%. Подробнее про налог писал тут.

#вклады

Примерно раз в месяц обновляю подборку процентных ставок по вкладам. Процентные ставки после повышения ключевой ставки до 15% изменились. Стандартно рассматриваю вклады на срок от 3 месяцев до 1 года.

1. Газпромбанк

вклад "Ваш успех" при открытии онлайн от 15 тыс.₽ и от 300 тыс.₽ в офисе 12,15% (на 91 день), 12,08% (на 120 дней), 12,34% (на на 181 день), 10,42% (на 367 дней). Для средств которых не было на счетах до 30.09.23 +1,7%.

2. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 9,93% (на 3 месяца), 12,6% (на 6 месяцев), 8,6% (на год). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен на деньги, которых не было на вкладах в последние 3 месяца.

3. ВТБ

ВТБ-вклад при открытии онлайн 13,14% (на 3 месяца), 13,56% (на 6 месяцев), 13,48% (на 12 месяцев) без пополнений и снятия.

4. Альфа-банк

Альфа-вклад от 50 тыс.₽ 13,84% (на 92 дня), 13,95% (на 123 дня), 13,99% (на 184 дня), 13,39% (на 276 дней), 13,18% (на 1 год). С капитализацией проценты выплачиваются ежемесячно.

5. Россельхозбанк

вклад "Доходный" 13,3% (на 3, 6, 9 месяцев). При оформлении онлайн +0,2%. Выплата в конце срока.

6. Открытие

вклад «Надежный» 13,4% (на 91 день), 13,8% (на 181 и 367 день). Выплата в конце срока. Для зарплатных клиентов, пенсионеров и премиальных клиентов +0,2%.

7. МКБ

вклад "МКБ. Новогоднее настроение" если открыть в офисе 13,2% (на 95 дней), 13,5% (на 185 дней), 13,1% (на 370 дней). Проценты в конце срока. Если открыть онлайн +1%.

вклад «МКБ. Перспектива» если открыть в офисе 13% (на 95 дней), 14% (на 185 дней), 13% (на 370 дней). При покупках по карте свыше 10 тыс.₽ в месяц +1% к ставке. Проценты в конце срока.

8. Инвестторгбанк

вклад "ИТБ. Хит" от 50 тыс.₽ 12% (на 100 дней), 14,5% для действующих и 14,75% для новых клиентов (на 182 дня), 13,25% для действующих и 13,5% для новых клиентов (на 370 дней). Проценты по вкладу выплачиваются в конце срока.

9. Хоум Банк

вклад «Доходный онлайн» до 499 тыс.₽ 12,9% (на 3 месяца), 14,4% (на 6 месяцев); 13,4% (на 1 год); для сумм от 500 тыс.₽ до 1,499 млн.₽ +0,1% к ставке.

10. Росбанк

вклад "Динамичный" на срок 1 год, ежеквартальное зачисление процентов 13% (с 1 по 3 месяц), 12% (с 4 по 6 месяц), 11% (с 7 по 9 месяц), 10% (с 10 по 12 месяц).

11. ДОМ РФ

вклад "Мой Дом" при оформлении онлайн от 30 до 999,99 тыс.₽ 14% (на 3 месяца), 14,1% (на 6 месяцев и 1 год); от 1 млн.₽ 14,1% (на 3 месяца), 14,2% (на 6 месяцев и на 1 год).

12. Тинькофф

вклад 13% (на 3 месяца); 14,1% (на 6 месяцев и на 1 год).

❗️С суммы процентов, полученных с вкладов, свыше 150 тыс.₽ за год будет взиматься налог 13%. Подробнее про налог писал тут.

#вклады

{kind=link}

Какой у вас опыт инвестирования на фондовом рынке?

Anonymous Poll

24%

менее года

37%

От 1 до 3 лет

20%

От 3 до 5 лет

12%

Более 5 лет

6%

Нет опыта

Облигации Металлоинвест 001-06 с переменным купоном на размещении

ХК "Металлоинвест" - крупнейший производитель железной руды в РФ и СНГ. В состав холдинга входят горнорудные предприятия (Лебединский и Михайловский горно-обогатительные комбинаты) и металлургическое предприятие Оскольский электрометаллургический комбинат. Также «Металлоинвесту» принадлежит 80 % акций металлургического завода Hamriyah Steel, расположенного в Объединённых Арабских Эмиратах. Структуру основных предприятий Холдинга дополняют вспомогательные активы, к которым относится бизнес вторичной переработки металла («УралМетКом») и лизинговая компания («Металлинвестлизинг»), а также Московский Гипромез.

Компания обладает первыми по величине в мире разведанными запасами железной руды.

22 ноября Металлоинвест начнет прием заявок на размещение в новом выпуске облигаций. Срок - 4 года, купон переменный. Посмотрим подробнее его параметры.

Выпуск: Металлоинвест 001-06

Рейтинг: ААА (RU) от АКРА

Номинал: 1000 ₽

Объем: не менее 10 млрд ₽

Старт приема заявок: 22 ноября

Дата погашения: 28.11.2027

Купонная доходность: переменная, ключевая ставка+ не выше 1,3% (~16,3%)

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Что с финансовыми показателями?

Согласно отчету по МСФО за 1 половину 2023 г. :

- чистая прибыль 37,15 млрд.р. (было в 1 полугодии 2022 г. 130 млрд.р.);

- EBITDA снизилась до 100,4 млрд. р. (было в 1 полугодии 2022 г. 163,1 млрд.р);

- чистый долг вырос до 310 млдр.р (было в 1 полугодии 2022 г. 210 млрд.р.);

- показатель Net Debt /EBITDA равен 3,09х (в 1 полугодии 2022 г. было 1,29х).

В настоящее время компания находится под санкциями, компания практически прекратила поставки в Европу.

Мировые цены на железную руду и сталь еще не восстановились до уровня 2021 года, поэтому компания показывает снижение финансовых показателей, увеличивается долг.

Вывод.

Данная облигация однозначно попадает в подборку облигаций с переменным купоном. Посмотрим какой будет финальный ориентир по купону. Кстати RUONIA сейчас равна ключевой ставке, поэтому Металлоинвест предлагает средний спред по рынку.

#облигации

ХК "Металлоинвест" - крупнейший производитель железной руды в РФ и СНГ. В состав холдинга входят горнорудные предприятия (Лебединский и Михайловский горно-обогатительные комбинаты) и металлургическое предприятие Оскольский электрометаллургический комбинат. Также «Металлоинвесту» принадлежит 80 % акций металлургического завода Hamriyah Steel, расположенного в Объединённых Арабских Эмиратах. Структуру основных предприятий Холдинга дополняют вспомогательные активы, к которым относится бизнес вторичной переработки металла («УралМетКом») и лизинговая компания («Металлинвестлизинг»), а также Московский Гипромез.

Компания обладает первыми по величине в мире разведанными запасами железной руды.

22 ноября Металлоинвест начнет прием заявок на размещение в новом выпуске облигаций. Срок - 4 года, купон переменный. Посмотрим подробнее его параметры.

Выпуск: Металлоинвест 001-06

Рейтинг: ААА (RU) от АКРА

Номинал: 1000 ₽

Объем: не менее 10 млрд ₽

Старт приема заявок: 22 ноября

Дата погашения: 28.11.2027

Купонная доходность: переменная, ключевая ставка+ не выше 1,3% (~16,3%)

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Что с финансовыми показателями?

Согласно отчету по МСФО за 1 половину 2023 г. :

- чистая прибыль 37,15 млрд.р. (было в 1 полугодии 2022 г. 130 млрд.р.);

- EBITDA снизилась до 100,4 млрд. р. (было в 1 полугодии 2022 г. 163,1 млрд.р);

- чистый долг вырос до 310 млдр.р (было в 1 полугодии 2022 г. 210 млрд.р.);

- показатель Net Debt /EBITDA равен 3,09х (в 1 полугодии 2022 г. было 1,29х).

В настоящее время компания находится под санкциями, компания практически прекратила поставки в Европу.

Мировые цены на железную руду и сталь еще не восстановились до уровня 2021 года, поэтому компания показывает снижение финансовых показателей, увеличивается долг.

Вывод.

Данная облигация однозначно попадает в подборку облигаций с переменным купоном. Посмотрим какой будет финальный ориентир по купону. Кстати RUONIA сейчас равна ключевой ставке, поэтому Металлоинвест предлагает средний спред по рынку.

#облигации

{kind=link}

Облигации ВЭБ с переменным купоном на размещении

ВЭБ РФ - государственная корпорация развития, обеспечивающая финансирование социально-экономических проектов. Функционирует на основании специального федерального закона «О государственной корпорации развития ВЭБ РФ».

Сегодня начинается прием заявок на участие в новом размещении облигаций серии ПБО-002Р-39 с переменным купоном. Срок 6,5 лет. Посмотрим подробнее его параметры.

Выпуск: ВЭБ ПБО-002Р-39

Рейтинг: AAA(RU) от АКРА

Номинал: 1000 ₽

Объем: не менее 40 млрд ₽

Старт приема заявок: 22 ноября

Дата погашения: 21.11.2029

Купонная доходность: переменная

Порядок определения купонного дохода: сумма доходов за каждый день исходя из ставки RUONIA + спред не более 1,6% (первый купон не более 16,62%)

Периодичность выплат: квартальные

Амортизация: нет

Оферта: нет

Данные облигации подпадают под разряд так называемых "зеленых" облигаций, т.к. привлеченные средства будут направлены на рефинансирование проектов в области сохранения и охраны окружающей среды, положительного воздействия на экологию, предотвращения изменения климата или адаптации к изменению климата.

Вывод

Т.к. единственным учредителем ВЭБ является государство, то данные облигации по уровню риска являются аналогом ОФЗ. В настоящее время у ВЭБ есть похожие облигации с переменным купоном: ВЭБР-37 с погашением в 2032 г. (купон RUONIA + 1,8%) и ВЭБР-36 с погашением в 2031 гг. (RUONIA + 1,7%), однако они торгуются выше номинала (101,3...101,5%), поэтому данный выпуск по доходности получается интереснее.

ВЭБ РФ - государственная корпорация развития, обеспечивающая финансирование социально-экономических проектов. Функционирует на основании специального федерального закона «О государственной корпорации развития ВЭБ РФ».

Сегодня начинается прием заявок на участие в новом размещении облигаций серии ПБО-002Р-39 с переменным купоном. Срок 6,5 лет. Посмотрим подробнее его параметры.

Выпуск: ВЭБ ПБО-002Р-39

Рейтинг: AAA(RU) от АКРА

Номинал: 1000 ₽

Объем: не менее 40 млрд ₽

Старт приема заявок: 22 ноября

Дата погашения: 21.11.2029

Купонная доходность: переменная

Порядок определения купонного дохода: сумма доходов за каждый день исходя из ставки RUONIA + спред не более 1,6% (первый купон не более 16,62%)

Периодичность выплат: квартальные

Амортизация: нет

Оферта: нет

Данные облигации подпадают под разряд так называемых "зеленых" облигаций, т.к. привлеченные средства будут направлены на рефинансирование проектов в области сохранения и охраны окружающей среды, положительного воздействия на экологию, предотвращения изменения климата или адаптации к изменению климата.

Вывод

Т.к. единственным учредителем ВЭБ является государство, то данные облигации по уровню риска являются аналогом ОФЗ. В настоящее время у ВЭБ есть похожие облигации с переменным купоном: ВЭБР-37 с погашением в 2032 г. (купон RUONIA + 1,8%) и ВЭБР-36 с погашением в 2031 гг. (RUONIA + 1,7%), однако они торгуются выше номинала (101,3...101,5%), поэтому данный выпуск по доходности получается интереснее.

{kind=link}

Обзор книги Григория Баршевского "Хочешь выжить? Инвестируй! 65 шагов от нуля до профи"

Закончил читать данную книгу с кликбейтным названием.

В этой книге рассказывается как человеку даже с нулевым уровнем финансовой грамотности медленно, постепенно и кропотливо построить свое финансовое благополучие.

Автор пишет, что начинающий инвестор часто задаёт не те вопросы, например что купить или как торговать. Необходимо задать себе другие вопросы:

- зачем инвестировать?

- На какой срок нужно рассчитать план инвестирования?

- какова моя толерантность к риску?

Минусом данной книги является рассмотрение американского рынка, который после блокировки СПБ биржи стал неактуален. Однако, идеи которые описаны в книге здравые и большинство из них применимы для российского рынка.

Автор пишет, что средняя инфляция в России за последние годы 11%, поэтому держа средства на вкладе вы постепенно будете проигрывать ей. Можно выбирать инструменты с бОльшей доходностью.

С чего начать выбор таких инструментов?

1. Определить инвестиционную цель и горизонт инвестирования.

2. Разработать инвестиционный план, определив при каком минимальном значении среднегодового роста инвестиций план можно выполнить

3. Нужно составить портфель, необходимо подумать о включении облигаций и золота.

4. Необходимо определить пропорции между классами активов в вашем портфеле: какой процент в портфеле будут составлять акции, облигации, золото, наличные. От этого решения будет зависеть среднегодовая доходность и волатильность вашего портфеля. Сбалансированным автор считает портфель с долей акций примерно 60%.

5. Необходимо рассчитать ожидаемую доходность вашего портфеля. Теперь можно сравнить цифру ожидаемой доходности с инвестиционным планом, посмотреть уровень риска.

6. Нужно разобраться с каждым классом активов, для облигаций понять будете ли держать их до погашения или будете выбирать фонд облигаций. Наличные обязательно нужны, это подушка безопасности.

К выбору акций нужно отнестись максимально внимательно. Автор пишет о том, что выбирая одиночные акции увеличивается риск. Должно быть не менее 10 разных компаний.

7. Сформировав свой портфель при отсутствии пополнений необходимо прекратить заниматься им до конца календарного года.

8. По окончании календарного года нужно подвести итоги. Какой рост удалось получить за год? Ваши инвестиционные цели выполнимы? Если нет, то не стоит расстраиваться. Один год ничего не значит.

9. Проводить ребалансировку автор не советует если изменения состава портфеля невелики, а ребалансировка связана с продажей активов (в том числе уплатой налогов). Выровнить пропорции можно за счет дополнительных покупок.

10. По окончании календарного года нужно посмотреть данные по компаниям, которые есть в портфеле: как изменились их финансовые показатели за прошедший год.

Вместо вывода.

Книгу рекомендую скорее новичкам. После прочтения определенно будет над чем подумать. Не жалею что взял данную книгу для обзора.

#книга

Закончил читать данную книгу с кликбейтным названием.

В этой книге рассказывается как человеку даже с нулевым уровнем финансовой грамотности медленно, постепенно и кропотливо построить свое финансовое благополучие.

Автор пишет, что начинающий инвестор часто задаёт не те вопросы, например что купить или как торговать. Необходимо задать себе другие вопросы:

- зачем инвестировать?

- На какой срок нужно рассчитать план инвестирования?

- какова моя толерантность к риску?

Минусом данной книги является рассмотрение американского рынка, который после блокировки СПБ биржи стал неактуален. Однако, идеи которые описаны в книге здравые и большинство из них применимы для российского рынка.

Автор пишет, что средняя инфляция в России за последние годы 11%, поэтому держа средства на вкладе вы постепенно будете проигрывать ей. Можно выбирать инструменты с бОльшей доходностью.

С чего начать выбор таких инструментов?

1. Определить инвестиционную цель и горизонт инвестирования.

2. Разработать инвестиционный план, определив при каком минимальном значении среднегодового роста инвестиций план можно выполнить

3. Нужно составить портфель, необходимо подумать о включении облигаций и золота.

4. Необходимо определить пропорции между классами активов в вашем портфеле: какой процент в портфеле будут составлять акции, облигации, золото, наличные. От этого решения будет зависеть среднегодовая доходность и волатильность вашего портфеля. Сбалансированным автор считает портфель с долей акций примерно 60%.

5. Необходимо рассчитать ожидаемую доходность вашего портфеля. Теперь можно сравнить цифру ожидаемой доходности с инвестиционным планом, посмотреть уровень риска.

6. Нужно разобраться с каждым классом активов, для облигаций понять будете ли держать их до погашения или будете выбирать фонд облигаций. Наличные обязательно нужны, это подушка безопасности.

К выбору акций нужно отнестись максимально внимательно. Автор пишет о том, что выбирая одиночные акции увеличивается риск. Должно быть не менее 10 разных компаний.

7. Сформировав свой портфель при отсутствии пополнений необходимо прекратить заниматься им до конца календарного года.

8. По окончании календарного года нужно подвести итоги. Какой рост удалось получить за год? Ваши инвестиционные цели выполнимы? Если нет, то не стоит расстраиваться. Один год ничего не значит.

9. Проводить ребалансировку автор не советует если изменения состава портфеля невелики, а ребалансировка связана с продажей активов (в том числе уплатой налогов). Выровнить пропорции можно за счет дополнительных покупок.

10. По окончании календарного года нужно посмотреть данные по компаниям, которые есть в портфеле: как изменились их финансовые показатели за прошедший год.

Вместо вывода.

Книгу рекомендую скорее новичкам. После прочтения определенно будет над чем подумать. Не жалею что взял данную книгу для обзора.

#книга

{kind=link}

Топ-10 облигаций с ежемесячным начислением купонов

1. Контрол лизинг 1Р1

Цифровая лизинговая компания.

Рейтинг: ruВВ+ (Эксперт РА)

ISIN: RU000A106T85

Стоимость облигации: 99,74%

НКД: 12,47 р.

Доходность к погашению: 17,65% (купоны 16,25%)

Амортизация: да

Дата погашения: 04.08.2028

2. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 100,16%

НКД: 4,82 р.

Доходность к погашению: 17,1% (купоны 16%)

Амортизация: да

Дата погашения: 31.10.2026

3. Аренза 1Р02

Лизинговая компания для малого бизнеса с фокусом на сделках по покупке оборудования.

Рейтинг: ruВB (эксперт РА)

ISIN: RU000A106GC4

Стоимость облигации: 95,38%

НКД: 9,26 р.

Доходность к погашению: 17,1% (купоны 13%)

Амортизация: да

Дата погашения: 18.06.2026

Выпуски облигаций Аренза 1Р01 (доходность 15,1%) и Аренза1Р03 (доходность 16,57%) тоже с ежемесячными купонами.

4. Евротранс2

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A105TS5

Стоимость облигации: 98,55%

НКД: 7,71 ₽

Доходность к погашению: 15,13% (купоны 13,4%)

Амортизация: нет

Дата погашения: 24.01.2026

Выпуски облигаций Евротранс1 (доходность 14,74%) и Евротранс3 (доходность 15%) тоже с ежемесячными купонами.

5. Балтийский лизинг БП8

Лизинговая компания, в портфеле которой преобладает грузовой и легковой автотранспорт, а также строительная и дорожно-строительная техника.

Рейтинг: ruA+ (эксперт РА)

ISIN: RU000A106ЕM8

Стоимость облигации: 94,5%

НКД: 2,05 р.

Доходность к погашению: 15,7% (купоны 10,7%)

Амортизация: нет

Дата погашения: 31.05.2033 (оферта 12.06.2025)

6. Каршеринг Руссия 001Р-03

Сервис аренды автомобилей.

Рейтинг: A+ (АКРА)

ISIN: RU000A106UW3

Стоимость облигации: 99,2%

НКД: 7,51 р.

Доходность к погашению: 14,91% (купоны 13,7%)

Амортизация: нет

Дата погашения: 18.08.2027

7. Санлайт 1Р1

Сеть ювелирных магазинов.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1074Q1

Стоимость облигации: 102,3%

НКД: 1,25 ₽

Доходность к погашению: 14,28% (купоны 15,25%)

Амортизация: нет

Дата погашения: 17.04.2025

8. АБЗ-1 1Р05

Производитель асфальтобетонных смесей.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1070Х5

Стоимость облигации: 100,06%

НКД: 5,42 ₽

Доходность к погашению: 15,64% (купоны от 16,5% до 12%)

Амортизация: нет

Дата погашения: 30.09.2026

9. Элемент лизинг 1Р6

Компания, которая занимается лизингом коммерческого автотранспорта и производственного оборудования

Рейтинг: A (RU) от АКРА

ISIN: RU000A1071U9

Стоимость облигации: 100,55%

НКД: 4,13 ₽

Доходность к погашению: 16,15% (купоны 15,5%)

Амортизация: да

Дата погашения: 02.10.2026

10. Россельхозбанк 2Р7

Один из крупнейших банков России.

Рейтинг: АА (RU) от АКРА

ISIN: RU000A1061F1

Стоимость облигации: 93,81%

НКД: 4,42 р.

Доходность к погашению: 14,22% (купоны 8,5%)

Амортизация: нет

Дата погашения: 18.04.2025

Бонус

РЖД 1Р-28 с переменным купоном

Рейтинг: ruAAA (эксперт РА)

ISIN: RU000A106ZL6

Стоимость облигации: 100,37%

НКД: 8,45 ₽

Купон: RUONIA+1,2%

Амортизация: нет

Дата погашения: 20.09.2030

❗️Не инвестиционная рекомендация.

#облигации

1. Контрол лизинг 1Р1

Цифровая лизинговая компания.

Рейтинг: ruВВ+ (Эксперт РА)

ISIN: RU000A106T85

Стоимость облигации: 99,74%

НКД: 12,47 р.

Доходность к погашению: 17,65% (купоны 16,25%)

Амортизация: да

Дата погашения: 04.08.2028

2. Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1077Х0

Стоимость облигации: 100,16%

НКД: 4,82 р.

Доходность к погашению: 17,1% (купоны 16%)

Амортизация: да

Дата погашения: 31.10.2026

3. Аренза 1Р02

Лизинговая компания для малого бизнеса с фокусом на сделках по покупке оборудования.

Рейтинг: ruВB (эксперт РА)

ISIN: RU000A106GC4

Стоимость облигации: 95,38%

НКД: 9,26 р.

Доходность к погашению: 17,1% (купоны 13%)

Амортизация: да

Дата погашения: 18.06.2026

Выпуски облигаций Аренза 1Р01 (доходность 15,1%) и Аренза1Р03 (доходность 16,57%) тоже с ежемесячными купонами.

4. Евротранс2

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A105TS5

Стоимость облигации: 98,55%

НКД: 7,71 ₽

Доходность к погашению: 15,13% (купоны 13,4%)

Амортизация: нет

Дата погашения: 24.01.2026

Выпуски облигаций Евротранс1 (доходность 14,74%) и Евротранс3 (доходность 15%) тоже с ежемесячными купонами.

5. Балтийский лизинг БП8

Лизинговая компания, в портфеле которой преобладает грузовой и легковой автотранспорт, а также строительная и дорожно-строительная техника.

Рейтинг: ruA+ (эксперт РА)

ISIN: RU000A106ЕM8

Стоимость облигации: 94,5%

НКД: 2,05 р.

Доходность к погашению: 15,7% (купоны 10,7%)

Амортизация: нет

Дата погашения: 31.05.2033 (оферта 12.06.2025)

6. Каршеринг Руссия 001Р-03

Сервис аренды автомобилей.

Рейтинг: A+ (АКРА)

ISIN: RU000A106UW3

Стоимость облигации: 99,2%

НКД: 7,51 р.

Доходность к погашению: 14,91% (купоны 13,7%)

Амортизация: нет

Дата погашения: 18.08.2027

7. Санлайт 1Р1

Сеть ювелирных магазинов.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1074Q1

Стоимость облигации: 102,3%

НКД: 1,25 ₽

Доходность к погашению: 14,28% (купоны 15,25%)

Амортизация: нет

Дата погашения: 17.04.2025

8. АБЗ-1 1Р05

Производитель асфальтобетонных смесей.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1070Х5

Стоимость облигации: 100,06%

НКД: 5,42 ₽

Доходность к погашению: 15,64% (купоны от 16,5% до 12%)

Амортизация: нет

Дата погашения: 30.09.2026

9. Элемент лизинг 1Р6

Компания, которая занимается лизингом коммерческого автотранспорта и производственного оборудования

Рейтинг: A (RU) от АКРА

ISIN: RU000A1071U9

Стоимость облигации: 100,55%

НКД: 4,13 ₽

Доходность к погашению: 16,15% (купоны 15,5%)

Амортизация: да

Дата погашения: 02.10.2026

10. Россельхозбанк 2Р7

Один из крупнейших банков России.

Рейтинг: АА (RU) от АКРА

ISIN: RU000A1061F1

Стоимость облигации: 93,81%

НКД: 4,42 р.

Доходность к погашению: 14,22% (купоны 8,5%)

Амортизация: нет

Дата погашения: 18.04.2025

Бонус

РЖД 1Р-28 с переменным купоном

Рейтинг: ruAAA (эксперт РА)

ISIN: RU000A106ZL6

Стоимость облигации: 100,37%

НКД: 8,45 ₽

Купон: RUONIA+1,2%

Амортизация: нет

Дата погашения: 20.09.2030

❗️Не инвестиционная рекомендация.

#облигации

{kind=link}

Субботний обзор интересных событий

Дивидендный календарь пополнился новыми рекомендованными дивидендами, две компании вышли на биржу со своими акциями, вышли данные по инфляции: об этом и многом другом расскажу в своем традиционном субботнем выпуске новостей за неделю.

Индекс Мосбиржи, дивиденды, IPO

Индекс Мосбиржи подрос за неделю на 0,36% до 3217,76 пунктов.

Рекомендованы дивиденды компаний:

- Донской завод радиодеталей 110,36 ₽ (1,67% для обыкновенных акций; 2,67% для привилегированных);

- Татнефть 35,17 ₽ (5,29%). Последний день покупки 8 января;

- НКХП 29,75 ₽ (2,98%), закрытие реестра 8 января;

- Магнит 412,13 ₽ (6,5%), закрытие реестра 11 января.

Две компании вышли на биржу: ЕвроТранс и Южуралзолото.

ЕвроТранс в ходе IPO привлек около 13,5 млрд ₽, в результате рыночная капитализация составит 40 млрд ₽. Акция сейчас стоит дешевле размещения: 248,95 ₽.

«Южуралзолото» увеличил объем размещения акций в рамках IPO на 27% до 7 млрд ₽. Размещение прошло по 0,55₽ за акцию. За время торгов акции подросли до 0,5739₽.

RGBITR, облигации и новые размещения

Индекс гособлигаций RGBITR за неделю вырос на 0,9% до 618,18 пунктов. У многих коротких облигаций сейчас доходность такая же как у вкладов.

На этой неделе были следующие размещения:

- Ростелеком 002Р-13R (финальный купон маловат - 12,85%),

- Металлинвест 001-06 (купон переменный ключевая ставка +1,2%),

- ВЭБ ПБО-002Р-39 (купон переменный RUONIA+1,45%),

- Альфа банк 002Р-25 (купон 13,25%).

На очереди Аэрофьюэлс 2Р2 (купон не более 16,2%, старт приема заявок 28 ноября), Новосибирская область 35023 (купон не более 13,7%; старт 28 ноября), Сегежа (купон RUONIA +3,8%, старт 1 декабря).

Новости компаний

Чистая прибыль ПАО "Совкомфлот" по МСФО в январе-сентябре 2023 года составила $702,2 млн, в третьем квартале - $206,2 млн. Финансовые результаты по чистой прибыли за аналогичный период 2022 года по МСФО "Совкомфлот" не раскрывал. Во втором квартале 2023 года СКФ получил $210 млн чистой прибыли по МСФО.

EBITDA за 9 месяцев вырос на 68% по сравнению с уровнем за аналогичный период 2022 года, до $1,242 млрд.

Выручка группы компаний "Астра" по МСФО за 9 месяцев 2023 г. составила 4,6 млрд ₽, что почти в два раза больше аналогичного периода 2022 г. (2,35 млрд ₽).

"Инарктика"объявила о дополнительном размещении акций (SPO). В рамках размещения продающие акционеры ООО "Инарктика Северо-Запад" и АО "ИГС Инвест" предложат пакет обыкновенных акций компании в размере 3,3 млн шт., что составляет около 4% уставного капитала. Диапазон цены - от 900 до 968,5 ₽ за штуку.

Инфляция

Недельная официальная инфляция в РФ с 14 по 20 ноября замедлилась до 0,20% с 0,23% с 8 по 13 ноября.

С начала месяца прирост цен к 20 ноября составил 0,80%, с начала года - 6,31%.

Годовая инфляция на 20 ноября ускорилась до 7,37% с 7,27% на 13 ноября и 6,69% на конец октября, если ее высчитывать из недельной динамики.

Всем хороших выходных!

#субботний_обзор

Дивидендный календарь пополнился новыми рекомендованными дивидендами, две компании вышли на биржу со своими акциями, вышли данные по инфляции: об этом и многом другом расскажу в своем традиционном субботнем выпуске новостей за неделю.

Индекс Мосбиржи, дивиденды, IPO

Индекс Мосбиржи подрос за неделю на 0,36% до 3217,76 пунктов.

Рекомендованы дивиденды компаний:

- Донской завод радиодеталей 110,36 ₽ (1,67% для обыкновенных акций; 2,67% для привилегированных);

- Татнефть 35,17 ₽ (5,29%). Последний день покупки 8 января;

- НКХП 29,75 ₽ (2,98%), закрытие реестра 8 января;

- Магнит 412,13 ₽ (6,5%), закрытие реестра 11 января.

Две компании вышли на биржу: ЕвроТранс и Южуралзолото.

ЕвроТранс в ходе IPO привлек около 13,5 млрд ₽, в результате рыночная капитализация составит 40 млрд ₽. Акция сейчас стоит дешевле размещения: 248,95 ₽.

«Южуралзолото» увеличил объем размещения акций в рамках IPO на 27% до 7 млрд ₽. Размещение прошло по 0,55₽ за акцию. За время торгов акции подросли до 0,5739₽.

RGBITR, облигации и новые размещения

Индекс гособлигаций RGBITR за неделю вырос на 0,9% до 618,18 пунктов. У многих коротких облигаций сейчас доходность такая же как у вкладов.

На этой неделе были следующие размещения:

- Ростелеком 002Р-13R (финальный купон маловат - 12,85%),

- Металлинвест 001-06 (купон переменный ключевая ставка +1,2%),

- ВЭБ ПБО-002Р-39 (купон переменный RUONIA+1,45%),

- Альфа банк 002Р-25 (купон 13,25%).

На очереди Аэрофьюэлс 2Р2 (купон не более 16,2%, старт приема заявок 28 ноября), Новосибирская область 35023 (купон не более 13,7%; старт 28 ноября), Сегежа (купон RUONIA +3,8%, старт 1 декабря).

Новости компаний

Чистая прибыль ПАО "Совкомфлот" по МСФО в январе-сентябре 2023 года составила $702,2 млн, в третьем квартале - $206,2 млн. Финансовые результаты по чистой прибыли за аналогичный период 2022 года по МСФО "Совкомфлот" не раскрывал. Во втором квартале 2023 года СКФ получил $210 млн чистой прибыли по МСФО.

EBITDA за 9 месяцев вырос на 68% по сравнению с уровнем за аналогичный период 2022 года, до $1,242 млрд.

Выручка группы компаний "Астра" по МСФО за 9 месяцев 2023 г. составила 4,6 млрд ₽, что почти в два раза больше аналогичного периода 2022 г. (2,35 млрд ₽).

"Инарктика"объявила о дополнительном размещении акций (SPO). В рамках размещения продающие акционеры ООО "Инарктика Северо-Запад" и АО "ИГС Инвест" предложат пакет обыкновенных акций компании в размере 3,3 млн шт., что составляет около 4% уставного капитала. Диапазон цены - от 900 до 968,5 ₽ за штуку.

Инфляция

Недельная официальная инфляция в РФ с 14 по 20 ноября замедлилась до 0,20% с 0,23% с 8 по 13 ноября.

С начала месяца прирост цен к 20 ноября составил 0,80%, с начала года - 6,31%.

Годовая инфляция на 20 ноября ускорилась до 7,37% с 7,27% на 13 ноября и 6,69% на конец октября, если ее высчитывать из недельной динамики.

Всем хороших выходных!

#субботний_обзор

{kind=link}

Облигации Аэрофьюэлс 2Р2 на размещении

АО"Аэрофьюэлс" - это альтернативная топливозаправочная компания в трёх российских аэропортах: Домодедово, Пулково и Якутск. Компания обеспечивает полный цикл операций по приему, хранению, контролю качества, выдаче авиаГСМ и заправке самолетов. Является дочерней организацией ООО "Аэрофьюэлз Групп" (российская часть бизнеса).

28 ноября АО"Аэрофьюэлс" размещает новый выпуск облигаций на 3 года с амортизацией, купон с фиксированной ставкой. Посмотрим его параметры.

Выпуск: Аэрофьюэлс 2Р2

Рейтинг: ruBBB+ от эксперт РА (присвоен дочерней компании группы ООО "ТЗК Аэрофьюэлз" на основе консолидированной отчетности группы компаний)

Номинал: 1000 ₽

Объем: не менее 1 млрд ₽

Старт приема заявок: 28 ноября

Дата погашения: 25.11.2026

Купонная доходность: 15,7...16,2%

Периодичность выплат: ежеквартальные

Амортизация: по 25% от номинала будет погашено в даты окончания 9-12-го купонных периодов

Оферта: нет

Стоит отметить, что кредитный рейтинг был присвоен компании ООО "ТЗК Аэрофьюэлз" - это еще одна дочерняя компания группы, которая обеспечивает заправку судов авиакеросином на территории РФ.

Доля активов ООО "ТЗК Аэрофьюэлз" в консолидированной отчетности группы составляет около 30%, доля выручки более 50%.

Показатели группы компаний за 2022 г.:

- объем заправок 564 тыс.т (+2,5% г/г);

- выручка 34,4 млрд. р. (+42% г/г);

- EBITDA 2,9 млрд. р. (+100%);

- чистый долг/EBITDA 1,5х (в 2021 г. было 3х).

В прошлом году компания учитывая восстановление объема заправок из-за снятия ковидных ограничений и роста цен на керосин показала хорошие финансовые результаты.

Однако, есть риск санкций, из-за которых зарубежные авиакомпании могут прекратить сотрудничество (но внутренний рынок у компании большой).

В настоящее время торгуются 2 выпуска облигаций с доходностью 16,11% (Аэрфью1Р01, погашение 28.02.2024) и 16,7% (Аэфью2Р01, погашение 26.09.2024).

Вывод

Компания интересная, однако учитывая запутанную "историю" с дочерними компаниями группы, риск санкций (который нельзя исключить) не буду участвовать в размещении, посмотрю на цену на вторичном рынке.

Увеличения стоимости после размещения не жду, т.к. вероятно еще одно повышение ключевой ставки уже 15 декабря.

#облигации

АО"Аэрофьюэлс" - это альтернативная топливозаправочная компания в трёх российских аэропортах: Домодедово, Пулково и Якутск. Компания обеспечивает полный цикл операций по приему, хранению, контролю качества, выдаче авиаГСМ и заправке самолетов. Является дочерней организацией ООО "Аэрофьюэлз Групп" (российская часть бизнеса).

28 ноября АО"Аэрофьюэлс" размещает новый выпуск облигаций на 3 года с амортизацией, купон с фиксированной ставкой. Посмотрим его параметры.

Выпуск: Аэрофьюэлс 2Р2

Рейтинг: ruBBB+ от эксперт РА (присвоен дочерней компании группы ООО "ТЗК Аэрофьюэлз" на основе консолидированной отчетности группы компаний)

Номинал: 1000 ₽

Объем: не менее 1 млрд ₽

Старт приема заявок: 28 ноября

Дата погашения: 25.11.2026

Купонная доходность: 15,7...16,2%

Периодичность выплат: ежеквартальные

Амортизация: по 25% от номинала будет погашено в даты окончания 9-12-го купонных периодов

Оферта: нет

Стоит отметить, что кредитный рейтинг был присвоен компании ООО "ТЗК Аэрофьюэлз" - это еще одна дочерняя компания группы, которая обеспечивает заправку судов авиакеросином на территории РФ.

Доля активов ООО "ТЗК Аэрофьюэлз" в консолидированной отчетности группы составляет около 30%, доля выручки более 50%.

Показатели группы компаний за 2022 г.:

- объем заправок 564 тыс.т (+2,5% г/г);

- выручка 34,4 млрд. р. (+42% г/г);

- EBITDA 2,9 млрд. р. (+100%);

- чистый долг/EBITDA 1,5х (в 2021 г. было 3х).

В прошлом году компания учитывая восстановление объема заправок из-за снятия ковидных ограничений и роста цен на керосин показала хорошие финансовые результаты.

Однако, есть риск санкций, из-за которых зарубежные авиакомпании могут прекратить сотрудничество (но внутренний рынок у компании большой).

В настоящее время торгуются 2 выпуска облигаций с доходностью 16,11% (Аэрфью1Р01, погашение 28.02.2024) и 16,7% (Аэфью2Р01, погашение 26.09.2024).

Вывод

Компания интересная, однако учитывая запутанную "историю" с дочерними компаниями группы, риск санкций (который нельзя исключить) не буду участвовать в размещении, посмотрю на цену на вторичном рынке.

Увеличения стоимости после размещения не жду, т.к. вероятно еще одно повышение ключевой ставки уже 15 декабря.

#облигации

{kind=link}

Что такое амортизация облигации? Преимущества, недостатки, примеры

Продолжаю цикл обучающих постов.

Ранее рассмотрел по теме облигаций:

- основные термины и определения;

- виды облигаций;

- оферта облигаций.

Амортизация облигации - погашение долга частями в заранее известные даты. Номинальная стоимость облигационного выпуска выплачивается по частям в течение срока жизни облигации. Обычно часть долга облигации с амортизацией возвращается вместе с купонами. Однако нужно учитывать, что купон считается в процентах от непогашенного номинала, поэтому, даже если на весь период обращения купонная процентная ставка установлена на едином уровне, в денежном выражении купонная выплата будет постепенно уменьшаться после очередной амортизации.

Информацию о наличии амортизации можно увидеть в приложении брокера в календаре выплат конкретной облигации или например на сайте смартлаба.

Амортизационные облигации выгодны для эмитента, т.к. компании проще выплатить часть долга, чем собирать всю сумму для погашения облигации по номиналу и одновременно платить владельцам облигаций проценты в виде купонов.

Преимущества амортизации

◾у таких облигаций меньше дюрация: ваши вложенные средства вернуться раньше;

◾за счет меньшей дюрации облигации с амортизацией менее рискованны;

◾ возможность реинвестирования амортизационных выплат в более доходные активы (особенно в условиях цикла увеличения ключевой ставки).

Недостатки амортизации

◾выплата по купону с каждой следующей амортизацией уменьшается, что приводит к более низкая доходности по сравнению с облигациями без амортизации;

◾если ставки на рынке снижаются, то инвестор рискует оказаться перед необходимостью реинвестировать большую сумму, чем по стандартной облигации, на рынке, где процентные ставки низкие;

◾ увеличение комиссионных затрат на покупку новых инструментов при реинвестировании.

Примеры облигации с амортизацией

Выпуск: Моторика БО-01

Дата погашения: 17 октября 2026 (оферта 16.10.2024)

Купоны: 15,75%

Периодичность выплат: ежеквартальные

Амортизация: в дату выплаты 9-го купона 14.01.2026 будет погашено 10% от номинала, в дату выплаты 10-го купона 15.04.2026 – 20% от номинала, 11-го купона 15.07.2026 – 30%, 12-го купона 14.10.2026 – 40%.

Выпуск: Интерлизинг1Р07

Дата погашения: 31 октября 2026

Купоны: 16%

Периодичность выплат: ежемесячные

Амортизация: в дату выплаты 10.11.2024 будет погашено 4% от номинала и далее каждый месяц по 4% до погашения

#облигации

Продолжаю цикл обучающих постов.

Ранее рассмотрел по теме облигаций:

- основные термины и определения;

- виды облигаций;

- оферта облигаций.

Амортизация облигации - погашение долга частями в заранее известные даты. Номинальная стоимость облигационного выпуска выплачивается по частям в течение срока жизни облигации. Обычно часть долга облигации с амортизацией возвращается вместе с купонами. Однако нужно учитывать, что купон считается в процентах от непогашенного номинала, поэтому, даже если на весь период обращения купонная процентная ставка установлена на едином уровне, в денежном выражении купонная выплата будет постепенно уменьшаться после очередной амортизации.

Информацию о наличии амортизации можно увидеть в приложении брокера в календаре выплат конкретной облигации или например на сайте смартлаба.

Амортизационные облигации выгодны для эмитента, т.к. компании проще выплатить часть долга, чем собирать всю сумму для погашения облигации по номиналу и одновременно платить владельцам облигаций проценты в виде купонов.

Преимущества амортизации

◾у таких облигаций меньше дюрация: ваши вложенные средства вернуться раньше;

◾за счет меньшей дюрации облигации с амортизацией менее рискованны;

◾ возможность реинвестирования амортизационных выплат в более доходные активы (особенно в условиях цикла увеличения ключевой ставки).

Недостатки амортизации

◾выплата по купону с каждой следующей амортизацией уменьшается, что приводит к более низкая доходности по сравнению с облигациями без амортизации;

◾если ставки на рынке снижаются, то инвестор рискует оказаться перед необходимостью реинвестировать большую сумму, чем по стандартной облигации, на рынке, где процентные ставки низкие;

◾ увеличение комиссионных затрат на покупку новых инструментов при реинвестировании.

Примеры облигации с амортизацией

Выпуск: Моторика БО-01

Дата погашения: 17 октября 2026 (оферта 16.10.2024)

Купоны: 15,75%

Периодичность выплат: ежеквартальные

Амортизация: в дату выплаты 9-го купона 14.01.2026 будет погашено 10% от номинала, в дату выплаты 10-го купона 15.04.2026 – 20% от номинала, 11-го купона 15.07.2026 – 30%, 12-го купона 14.10.2026 – 40%.

Выпуск: Интерлизинг1Р07

Дата погашения: 31 октября 2026

Купоны: 16%

Периодичность выплат: ежемесячные

Амортизация: в дату выплаты 10.11.2024 будет погашено 4% от номинала и далее каждый месяц по 4% до погашения

#облигации

{kind=link}

📈Сделки с 16 по 29 ноября. Состав активов

Купил акции Ростелекома (30 шт.), Сбербанка (10 шт.), НЛМК (10 шт.), Россети Ленэнерго-ап (10 шт), Россети Центр (2000 шт.).

Заявка на покупку облигаций Росэксимбанк с переменным купоном (10 шт.) и Интерлизинг 001P-07 (5 шт.) на размещении была исполнена в полном объеме.

В связи с увеличением доли облигаций решил сделать акцент на акциях, которые потенциально будут платить дивиденды в следующем году (кроме НЛМК, дивиденды не жду).

Из новых акций добавил Россети Центр. Вчера компания представила отчет за 3 квартал: чистая прибыль увеличилась в несколько раз, EBITDA +37%, выручка +9%. Дивидендная политика компании предусматривает выплаты в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. Исходя из чистой прибыли дивиденды могут составить более 10%.

Состав активов:

🔸акции 54%

- Лукойл (7,3%);

- Сбер (7%);

- Татнефть (5,8%);

- Фосагро (3,4%);

- Россети Ленэнерго-ап (3%);

- Роснефть (3%);

- Новабев (2,7%);

- Новатэк (2,7%);

- НЛМК (2,3%);

- АФК Система (2,5%);

- НЛМК (2,3%);

- Ростелеком (2%) и другие.

🔸облигации 43,5% (Автодор, Росэксимбанк, ЛСР, Интерлизинг, Делимобиль, Моторика, Санлайт, ЕвроТранс, Новотранс, ЯТЭК, АБЗ-1, Софтлайн, СТМ, Сэтл групп , Аренза, Электрорешения и другие);

🔸 фонды 2,5%;

🔸 ₽ 0,4%.

❗️Информация не является инвестиционной рекомендацией.

#сделки

Купил акции Ростелекома (30 шт.), Сбербанка (10 шт.), НЛМК (10 шт.), Россети Ленэнерго-ап (10 шт), Россети Центр (2000 шт.).

Заявка на покупку облигаций Росэксимбанк с переменным купоном (10 шт.) и Интерлизинг 001P-07 (5 шт.) на размещении была исполнена в полном объеме.

В связи с увеличением доли облигаций решил сделать акцент на акциях, которые потенциально будут платить дивиденды в следующем году (кроме НЛМК, дивиденды не жду).

Из новых акций добавил Россети Центр. Вчера компания представила отчет за 3 квартал: чистая прибыль увеличилась в несколько раз, EBITDA +37%, выручка +9%. Дивидендная политика компании предусматривает выплаты в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. Исходя из чистой прибыли дивиденды могут составить более 10%.

Состав активов:

🔸акции 54%

- Лукойл (7,3%);

- Сбер (7%);

- Татнефть (5,8%);

- Фосагро (3,4%);

- Россети Ленэнерго-ап (3%);

- Роснефть (3%);

- Новабев (2,7%);

- Новатэк (2,7%);

- НЛМК (2,3%);

- АФК Система (2,5%);

- НЛМК (2,3%);

- Ростелеком (2%) и другие.

🔸облигации 43,5% (Автодор, Росэксимбанк, ЛСР, Интерлизинг, Делимобиль, Моторика, Санлайт, ЕвроТранс, Новотранс, ЯТЭК, АБЗ-1, Софтлайн, СТМ, Сэтл групп , Аренза, Электрорешения и другие);

🔸 фонды 2,5%;

🔸 ₽ 0,4%.

❗️Информация не является инвестиционной рекомендацией.

#сделки

Облигации Борец капитал на размещении

"Борец" - одна из крупнейших компаний нефтяного машиностроения, специализирующаяся на разработке, производстве и сервисном обслуживании оборудования для добычи нефти, является мировым лидером в производстве установок электроцентробежных насосов (УЭЦН).

4 декабря ООО "Борец капитал" (компания по привлечению финансирования для международной группы "Борец") проведет сбор заявок на двухлетние облигации, купон переменный. Посмотрим подробнее параметры выпуска.

Сайт компании: https://www.borets.ru/

Выпуск: БорецК1Р02

Рейтинг: А+ (АКРА)

Номинал: 1000 ₽

Объем: не менее 4 млрд. ₽

Старт приема заявок: 4 декабря

Дата погашения: через 2 года

Купон: переменный, сумма дохода за каждый день купонного периода исходя из ставки RUONIA (15,2% на 28.11) + не более 2,5%.

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

В цепочке компаний консолидирующей является Tangent Pump Company Holdings Ltd (ОАЭ), кредитный рейтинг присвоен ей же.

Основные производственные активы компании расположены в РФ, головной является ОО0 "ПК "Борец". За рубежом в более 10 странах расположены только сервисные подразделения.

Посмотрим показатели и цифры компании ООО "ПК Борец":

- работает с 2001 г.;

- большую часть продукции делают на трех заводах: ПК "Борец" (Москва), "Новомет-Пермь" (Пермский край) и "Алнас" (Татарстан, группа "Римера");

- около 9 тыс. скважин с УЭЦН и УЭВН в России на сервисном обслуживании;

- чистая прибыль по РСБУ за 1 полугодие 2023 г. 912 млн.р.(в 1 полугодии 2022 г. было 7,969 млрд.р);

- выручка в 1 полугодии 2023 г. 15 млрд.р (в 1 полугодии 2022 г. было 12,8 млрд.р.);

- EBITDA в 1 полугодии 2023 г. 1,88 млрд.р, в 1 полугодии 2022 г. было 10,45 млрд.р.;

- чистый долг в 1 полугодии 2023 г. составляет 42,3 млрд.р. (за 1 полугодие 2022 из отчета нет данных);

- чистый долг/EBITDA = 22,5x (1 полугодие 2023 г.).

Из представленного отчета по РСБУ (МСФО есть только для ООО "Борец капитал") следует что у компании в настоящее время повышенная закредитованность (долгосрочные обязательства увеличились на порядок).

Вывод

Учитывая риски попадания под санкции, организационную структуру и финансовые показатели российского сегмента компании, не хочется участвовать в размещении. На рынке флоатеров есть альтернатива данному выпуску, пусть и с меньшей доходностью.

#облигации

"Борец" - одна из крупнейших компаний нефтяного машиностроения, специализирующаяся на разработке, производстве и сервисном обслуживании оборудования для добычи нефти, является мировым лидером в производстве установок электроцентробежных насосов (УЭЦН).

4 декабря ООО "Борец капитал" (компания по привлечению финансирования для международной группы "Борец") проведет сбор заявок на двухлетние облигации, купон переменный. Посмотрим подробнее параметры выпуска.

Сайт компании: https://www.borets.ru/

Выпуск: БорецК1Р02

Рейтинг: А+ (АКРА)

Номинал: 1000 ₽

Объем: не менее 4 млрд. ₽

Старт приема заявок: 4 декабря

Дата погашения: через 2 года

Купон: переменный, сумма дохода за каждый день купонного периода исходя из ставки RUONIA (15,2% на 28.11) + не более 2,5%.

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

В цепочке компаний консолидирующей является Tangent Pump Company Holdings Ltd (ОАЭ), кредитный рейтинг присвоен ей же.

Основные производственные активы компании расположены в РФ, головной является ОО0 "ПК "Борец". За рубежом в более 10 странах расположены только сервисные подразделения.

Посмотрим показатели и цифры компании ООО "ПК Борец":

- работает с 2001 г.;

- большую часть продукции делают на трех заводах: ПК "Борец" (Москва), "Новомет-Пермь" (Пермский край) и "Алнас" (Татарстан, группа "Римера");

- около 9 тыс. скважин с УЭЦН и УЭВН в России на сервисном обслуживании;

- чистая прибыль по РСБУ за 1 полугодие 2023 г. 912 млн.р.(в 1 полугодии 2022 г. было 7,969 млрд.р);

- выручка в 1 полугодии 2023 г. 15 млрд.р (в 1 полугодии 2022 г. было 12,8 млрд.р.);

- EBITDA в 1 полугодии 2023 г. 1,88 млрд.р, в 1 полугодии 2022 г. было 10,45 млрд.р.;

- чистый долг в 1 полугодии 2023 г. составляет 42,3 млрд.р. (за 1 полугодие 2022 из отчета нет данных);

- чистый долг/EBITDA = 22,5x (1 полугодие 2023 г.).

Из представленного отчета по РСБУ (МСФО есть только для ООО "Борец капитал") следует что у компании в настоящее время повышенная закредитованность (долгосрочные обязательства увеличились на порядок).

Вывод

Учитывая риски попадания под санкции, организационную структуру и финансовые показатели российского сегмента компании, не хочется участвовать в размещении. На рынке флоатеров есть альтернатива данному выпуску, пусть и с меньшей доходностью.

#облигации

{kind=link}

🌨 Итоги инвестирования в акции и облигации за ноябрь 2023

Каждый месяц первого числа подвожу итоги инвестирования в фондовый рынок и пишу о том что интересно произошло за месяц. Напомню, что моя цель - получение максимального дохода с дивидендов и купонов.

Цифры было/стало

У меня два публичных счета: индивидуальный инвестиционный (ИИС) в Альфе и брокерский (БС) в ВТБ. Для простоты объединил их в один счет.

❗Биржевой счет: было 365601 ₽, стало 397282 ₽ (+0,42% без учёта пополнений, пополнение 30000 ₽).

Выплаты дивидендов и купонов

Получено дивидендов: 0 ₽

Получено купонов: 1630 ₽ (облигации Контрол лизинг, Аренза-про, Делимобиль, ЛСР, Евротранс, Софтлайн, Санлайт, ТГК-14, РКК, Новотранс).

Покупки, продажи, участия в размещениях облигаций

Покупал акции Новабев групп, Новатэка, Ростелекома, Сбербанка, НЛМК, Россети Ленэнерго, Россети Центр.

Участвовал в размещении облигаций Газпромнефти, Росэксимбанка и Интерлизинга. Продал облигации ТГК-14 001Р-02 и ЭТС 001Р-04.

На сколько изменились индексы и активы

🔸Индекс Мосбиржи скорректировался до 3165,79 пунктов (-1%). Весь месяц наблюдали боковик, который обусловлен высокой ключевой ставкой и укреплением рубля.

🔸Индекс гособлигаций RGBITR вырос за месяц на 4,6% до 617,69 пунктов. Длинные ОФЗ сейчас дают доходность ~ 11,8%. Короткие ~11,9%. Эмитенты стали выпускать больше облигаций с переменным купоном (из недавних Газпром нефть, Росэксимбанк, Металлинвест, ВЭБ), однако нужно учитывать, что цикл повышения ключевой ставки должен когда -то закончится.

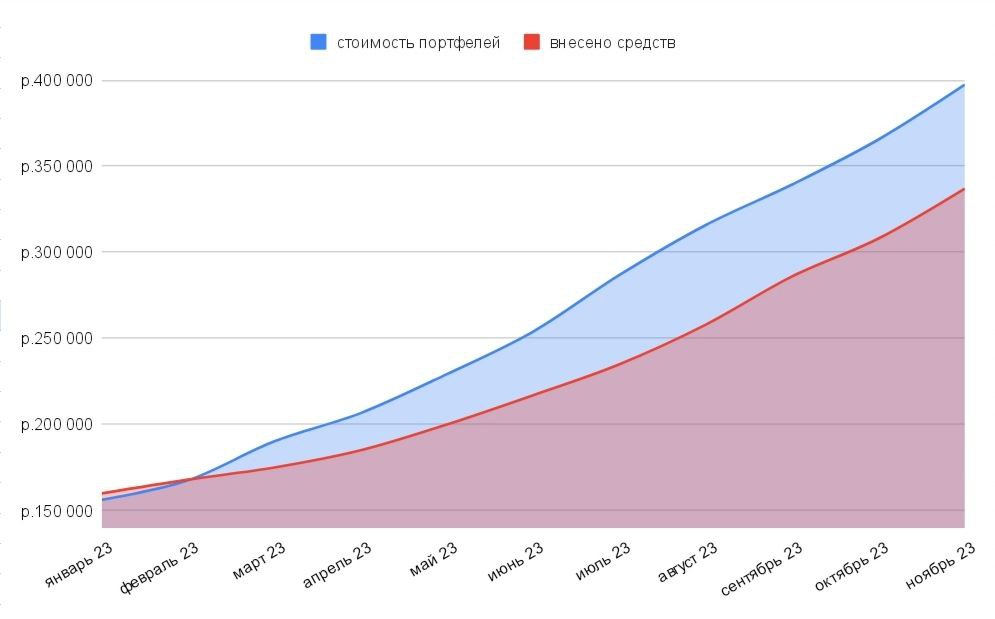

🔸 Несмотря на снижение индекса Мосбиржи портфель вырос в ноябре на 0,42%. Рост произошел за счёт увеличения стоимости акций Татнефти, Ростелекома, Совкомфлота, Магнита и выплат купонов. Динамика по увеличению стоимости портфеля позитивная (график с начала года - см. прикрепленную картинку). Акций сейчас 54%, облигаций 44%, остальное в заморозке и ₽. В этом месяце доля облигаций увеличилась, но в целом сохраняю целевое соотношение акций и облигаций на уровне 60/40 (+/-5%).

Что ещё?

🔸За месяц на канале опубликовано 24 поста. Из обучающих вышли посты про IPO и про амортизацию облигаций. Рубрики сделки, субботний обзор остаются. Подборки вкладов и накопительных счетов обновляю каждый месяц.

🔸 Продолжаю покупать золото через фонд Тинькофф на одноименном БС. Покупки в зачёт не идут. Юани не покупал, да и больше нет в этом смысла, т.к. СПБ биржа попала под санкции и китайский рынок сейчас недоступен.

🔸 На очереди к покупке замещающие облигации. С декабря начинаю формировать бюджет под покупку.

🔸Дебетовые карты Альфа-банка и Тинькофф продолжают начислять кэшбэк: в декабре будут аптеки, АЗС, развлечения и другие категории с 5% кэшбэка. Подробнее про карту Альфа-банка писал тут.

🔸 Прочитал книгу с противоречивым названием "Хочешь жить? Инвестируй". Обзор тут. В декабре с чтением будет перерыв.

🔸 Снова вспомнил, что есть аккаунт на Кинопоиске, в ноябре посмотрел 7 фильмов.

🔸 Телеграм-канал продолжает расти: преодолел отметку в 3000. Спасибо что подписываетесь и читаете, ставите реакции! Впереди много интересного!

#итоги_месяца

Каждый месяц первого числа подвожу итоги инвестирования в фондовый рынок и пишу о том что интересно произошло за месяц. Напомню, что моя цель - получение максимального дохода с дивидендов и купонов.

Цифры было/стало

У меня два публичных счета: индивидуальный инвестиционный (ИИС) в Альфе и брокерский (БС) в ВТБ. Для простоты объединил их в один счет.

❗Биржевой счет: было 365601 ₽, стало 397282 ₽ (+0,42% без учёта пополнений, пополнение 30000 ₽).

Выплаты дивидендов и купонов

Получено дивидендов: 0 ₽

Получено купонов: 1630 ₽ (облигации Контрол лизинг, Аренза-про, Делимобиль, ЛСР, Евротранс, Софтлайн, Санлайт, ТГК-14, РКК, Новотранс).

Покупки, продажи, участия в размещениях облигаций

Покупал акции Новабев групп, Новатэка, Ростелекома, Сбербанка, НЛМК, Россети Ленэнерго, Россети Центр.

Участвовал в размещении облигаций Газпромнефти, Росэксимбанка и Интерлизинга. Продал облигации ТГК-14 001Р-02 и ЭТС 001Р-04.

На сколько изменились индексы и активы

🔸Индекс Мосбиржи скорректировался до 3165,79 пунктов (-1%). Весь месяц наблюдали боковик, который обусловлен высокой ключевой ставкой и укреплением рубля.

🔸Индекс гособлигаций RGBITR вырос за месяц на 4,6% до 617,69 пунктов. Длинные ОФЗ сейчас дают доходность ~ 11,8%. Короткие ~11,9%. Эмитенты стали выпускать больше облигаций с переменным купоном (из недавних Газпром нефть, Росэксимбанк, Металлинвест, ВЭБ), однако нужно учитывать, что цикл повышения ключевой ставки должен когда -то закончится.

🔸 Несмотря на снижение индекса Мосбиржи портфель вырос в ноябре на 0,42%. Рост произошел за счёт увеличения стоимости акций Татнефти, Ростелекома, Совкомфлота, Магнита и выплат купонов. Динамика по увеличению стоимости портфеля позитивная (график с начала года - см. прикрепленную картинку). Акций сейчас 54%, облигаций 44%, остальное в заморозке и ₽. В этом месяце доля облигаций увеличилась, но в целом сохраняю целевое соотношение акций и облигаций на уровне 60/40 (+/-5%).

Что ещё?

🔸За месяц на канале опубликовано 24 поста. Из обучающих вышли посты про IPO и про амортизацию облигаций. Рубрики сделки, субботний обзор остаются. Подборки вкладов и накопительных счетов обновляю каждый месяц.

🔸 Продолжаю покупать золото через фонд Тинькофф на одноименном БС. Покупки в зачёт не идут. Юани не покупал, да и больше нет в этом смысла, т.к. СПБ биржа попала под санкции и китайский рынок сейчас недоступен.

🔸 На очереди к покупке замещающие облигации. С декабря начинаю формировать бюджет под покупку.

🔸Дебетовые карты Альфа-банка и Тинькофф продолжают начислять кэшбэк: в декабре будут аптеки, АЗС, развлечения и другие категории с 5% кэшбэка. Подробнее про карту Альфа-банка писал тут.

🔸 Прочитал книгу с противоречивым названием "Хочешь жить? Инвестируй". Обзор тут. В декабре с чтением будет перерыв.

🔸 Снова вспомнил, что есть аккаунт на Кинопоиске, в ноябре посмотрел 7 фильмов.

🔸 Телеграм-канал продолжает расти: преодолел отметку в 3000. Спасибо что подписываетесь и читаете, ставите реакции! Впереди много интересного!

#итоги_месяца

{kind=link}

Субботний обзор главных событий недели

Индекс Мосбиржи ушел в коррекцию, Совкомбанк выходит на IPO, прошло заседание ОПЕК: об этом и многом другом расскажу в своем традиционном субботнем выпуске новостей за неделю.

Индекс Мосбиржи, IPO

🔹Индекс Мосбиржи снизился за неделю на 2,35% до 3142,29 пунктов. В пятницу продолжились распродажи перед выходными днями на фоне слабости нефти.

🔹Совкомбанк выходит на первичное размещение акций (IPO). Ценовой диапазон размещения - от 10,50 до 11,50 ₽ за одну акцию, что соответствует рыночной капитализации компании от 200 млрд ₽ до 219 млрд ₽ и мультипликатору 2,2х - 2,4х (соотношение прибыли на акцию к капитализации).

RGBITR, облигации и новые размещения

🔹Индекс гособлигаций RGBITR за неделю снизился с 618,18 до 616,64 пунктов.

🔹На неделе были следующие размещения:

- Аэрофьэлз 002Р-02 (финальный купон 16%),

- Новосибирская область 35023 (финальный купон 12,75%).

🔹На очереди следующие размещения (в скобках указан купон и дата старта приема заявок):

- Борец (RUONIA+ 2,5%; 4 декабря),

- Россети Центр 001Р-11R (ключевая ставка +1,25%; 5 декабря),

- Дом рф (не выше 12,8%; 5 декабря),

- ВИС финанс (не выше 15,9%; 12 декабря),

- ИЭК Холдинг 001Р-02 (не выше 16%; 12 декабря),

- Энерготехсервис (не выше 16,5%; 1 половина декабря).

Новости компаний

🔹НЛМК отчёт МСФО за 1 полугодие:

- чистая прибыль 91,75 млрд ₽.;

- выручка 505,7 млрд ₽.

Публикация отчётности уже позитивный сигнал для компании. Однако данных за 2022 г. для сравнения нет.

🔹РусГидро отчёт МСФО за 9 месяцев:

- выручка 367,9 млрд ₽ (+21,6%);

- чистая прибыль 56,7 млрд ₽ (рост в 2,1 раза);

- EBITDA 105,2 млрд ₽ (+38% г/г);

- капитальные затраты 128,6 млрд ₽ (рост в 2,2 раза).

Не жду роста от РусГидро в условиях высокой ключевой ставки.

🔹Инарктика, производитель атлантического лосося и форели, разместила акции по 900 ₽ за штуку. Объем сделки составил около 3 млрд ₽ ( 3,3 млн акций, или 4% уставного капитала).

🔹Роснефть отчет за 9 месяцев по МСФО:

- выручка 6,61 трлн ₽ (-8,2%);

- EBITDA 2,4 трлн ₽ (+19,3%);

- чистая прибыль 1,07 трлн ₽ (+76,2%).

- капитальные затраты 909 млрд ₽ (+10,6%).

Сильный отчёт, котировки после его публикации поднимались до 598₽, но в пятницу упали до 575 ₽. Уже рекомендованы промежуточные дивиденды 30,77 ₽ исходя из 50% чистой прибыли за 1 полугодие. За 9 месяцев чистая прибыль компании предполагает 50,52 ₽ дивидендов (8,5% по текущим ценам). По итогам года прогноз дивидендной доходности - более 10%.

Заседание ОПЕК

Внутри недели котировки на нефть демонстрировали повышенную волатильность. Причиной этому было заседание ОПЕК+, которое состоялось 30 ноября.

Страны ОПЕК+ договорились о сокращении с января 2024 г. на 2,2 млн б/c. Это включает в себя текущий объем сокращения на 1,3 млн б/c. Дополнительное сокращение с января будет в размере 0,9 б/c. Сокращение Саудовской Аравии составит 1 млн б/c, России — 500 тыс. б/c (в виде экспорта) и 700 тыс. б/c - другие страны.

Данное решение - близкое к ожиданиям рынка.

#субботний_обзор

Индекс Мосбиржи ушел в коррекцию, Совкомбанк выходит на IPO, прошло заседание ОПЕК: об этом и многом другом расскажу в своем традиционном субботнем выпуске новостей за неделю.

Индекс Мосбиржи, IPO

🔹Индекс Мосбиржи снизился за неделю на 2,35% до 3142,29 пунктов. В пятницу продолжились распродажи перед выходными днями на фоне слабости нефти.

🔹Совкомбанк выходит на первичное размещение акций (IPO). Ценовой диапазон размещения - от 10,50 до 11,50 ₽ за одну акцию, что соответствует рыночной капитализации компании от 200 млрд ₽ до 219 млрд ₽ и мультипликатору 2,2х - 2,4х (соотношение прибыли на акцию к капитализации).

RGBITR, облигации и новые размещения

🔹Индекс гособлигаций RGBITR за неделю снизился с 618,18 до 616,64 пунктов.

🔹На неделе были следующие размещения:

- Аэрофьэлз 002Р-02 (финальный купон 16%),

- Новосибирская область 35023 (финальный купон 12,75%).

🔹На очереди следующие размещения (в скобках указан купон и дата старта приема заявок):

- Борец (RUONIA+ 2,5%; 4 декабря),

- Россети Центр 001Р-11R (ключевая ставка +1,25%; 5 декабря),

- Дом рф (не выше 12,8%; 5 декабря),

- ВИС финанс (не выше 15,9%; 12 декабря),

- ИЭК Холдинг 001Р-02 (не выше 16%; 12 декабря),

- Энерготехсервис (не выше 16,5%; 1 половина декабря).

Новости компаний

🔹НЛМК отчёт МСФО за 1 полугодие:

- чистая прибыль 91,75 млрд ₽.;

- выручка 505,7 млрд ₽.

Публикация отчётности уже позитивный сигнал для компании. Однако данных за 2022 г. для сравнения нет.

🔹РусГидро отчёт МСФО за 9 месяцев:

- выручка 367,9 млрд ₽ (+21,6%);

- чистая прибыль 56,7 млрд ₽ (рост в 2,1 раза);

- EBITDA 105,2 млрд ₽ (+38% г/г);

- капитальные затраты 128,6 млрд ₽ (рост в 2,2 раза).

Не жду роста от РусГидро в условиях высокой ключевой ставки.

🔹Инарктика, производитель атлантического лосося и форели, разместила акции по 900 ₽ за штуку. Объем сделки составил около 3 млрд ₽ ( 3,3 млн акций, или 4% уставного капитала).

🔹Роснефть отчет за 9 месяцев по МСФО:

- выручка 6,61 трлн ₽ (-8,2%);

- EBITDA 2,4 трлн ₽ (+19,3%);

- чистая прибыль 1,07 трлн ₽ (+76,2%).

- капитальные затраты 909 млрд ₽ (+10,6%).

Сильный отчёт, котировки после его публикации поднимались до 598₽, но в пятницу упали до 575 ₽. Уже рекомендованы промежуточные дивиденды 30,77 ₽ исходя из 50% чистой прибыли за 1 полугодие. За 9 месяцев чистая прибыль компании предполагает 50,52 ₽ дивидендов (8,5% по текущим ценам). По итогам года прогноз дивидендной доходности - более 10%.

Заседание ОПЕК

Внутри недели котировки на нефть демонстрировали повышенную волатильность. Причиной этому было заседание ОПЕК+, которое состоялось 30 ноября.

Страны ОПЕК+ договорились о сокращении с января 2024 г. на 2,2 млн б/c. Это включает в себя текущий объем сокращения на 1,3 млн б/c. Дополнительное сокращение с января будет в размере 0,9 б/c. Сокращение Саудовской Аравии составит 1 млн б/c, России — 500 тыс. б/c (в виде экспорта) и 700 тыс. б/c - другие страны.

Данное решение - близкое к ожиданиям рынка.

#субботний_обзор

{kind=link}

15 российских компаний с наибольшим индексом стабильности дивидендов DSI

Индекс DSI (Dividend Stability Index) - коэффициент, который показывает насколько компания стабильно выплачивает дивиденды и увеличивает их размер год от года. При расчете индекса DSI используются данные о выплаченных дивидендах в предыдущие 7 лет. Индекс не учитывает риски будущего изменения размеров дивидендов.

Индекс DSI принимает значения от 0 до 1, где 1 означает что дивиденды стабильно выплачиваются 7 лет подряд , при этом увеличивается их размер. Если DSI >0,6 означает, что дивиденды выплачивались последние 6 из 7 лет, при этом размер дивидендов не уменьшается.

Итак, рассмотрим компании с максимальным индексом DSI.

1. Лукойл

DSI: 1

Величина дивиденда — 447 ₽ (6,23%)

Стоимость акции — 7164 ₽

Последний день покупки для получения дивидендов — 14 декабря

Предыдущая выплата - 438 ₽ (7,7%; 05.06.23)

2. Новатэк

DSI: 0,96

Стоимость акции — 1505,2 ₽

Выплата дивиденда (прогноз) — май 2024

Предыдущие выплаты - 60,58 ₽ (4,5%; 03.05.23); 34,5 ₽ (2%; 10.10.23)

3. ОГК-2

DSI: 0,93

Стоимость акции — 0,5492 ₽

Выплата дивиденда (прогноз) — июль 2024

Предыдущая выплата - 0,058 ₽ (8,8%; 10.07.23)

4. Фосагро

DSI: 0,86

Величина дивиденда — 291 ₽ (4,3%)

Стоимость акции — 6724 ₽

Последний день покупки для получения дивидендов — 22 декабря

Предыдущие выплаты - 465 ₽ (6,2%; 04.04.23); 264 ₽ (3,6%; 11.07.23)

5. Таттелеком

DSI: 0,86

Стоимость акции — 0,9575 ₽

Выплата дивиденда (прогноз) — апрель 2024

Предыдущая выплата - 0,05085 ₽ (5,8%; 18.04.23)

6. Левенгук

Это компания по производству оптических приборов (биноклей, телескопов, микроскопов)

DSI: 0,86

Величина дивиденда — 0,272 ₽ (0,73%)

Стоимость акции — 37,3 ₽

Последний день покупки для получения дивидендов — 14 декабря

Предыдущая выплата - 0,378 ₽ (1,7%; 17.06.23)

7. Сургутнефтегаз

DSI: 0,82

Стоимость акции обыкновенной (ао) — 30,445 ₽, привилегированной (ап) — 57,885 ₽

Выплата дивиденда (прогноз) — июль 2024

Предыдущая выплата - 0,8 ₽ для ао и ап (2,7% для ао и 1,8% для ап; 20.07.23)

8. Россети Ленэнерго

DSI: 0,71

Стоимость акции обыкновенной (ао) — 19,9 ₽, привилегированной (ап) — 184,8 ₽

Выплата дивиденда (прогноз) — январь и июнь 2024

Предыдущая выплата - 0,0588 ₽ для ао (0,4%) и 18,8302 для ап (8,2%; 27.06.23)

9. Красноярскэнергосбыт

DSI: 0,71

Стоимость акции обыкновенной (ао) — 15,88 ₽, привилегированной (ап) — 16 ₽

Выплата дивиденда (прогноз) — июнь 2024

Предыдущая выплата - 1,1335 ₽ для ао (8%) и 1,13351 для ап (8,1%) (27.06.23)

10. Россети Московский регион (МОЭСК)

DSI: 0,64

Стоимость акции — 1,3145 ₽

Выплата дивиденда (прогноз) — июнь 2024

Предыдущая выплата - 0,0849 ₽ (8,48%; 08.01.23); 0,0121 ₽ (1%; 30.06.23)

11. Татнефть

DSI: 0,64

Величина дивиденда — 35,17 ₽ (5,6%)

Стоимость акции обыкновенной — 623 ₽, привилегированной - 621,1 ₽

Последний день покупки для получения дивидендов — 8 января

Предыдущие выплаты - 6,86 ₽ (1,99%; 10.01.23); 27,71 ₽ (5,74%; 11.07.23); 27,54 ₽ (4,2%; 11.10.23)

12. Роснефть

DSI: 0,64

Величина дивиденда — 30,77 ₽ (5,4%)

Стоимость акции — 575,15 ₽

Последний день покупки для получения дивидендов — 10 января

Предыдущая выплата - 20,39 ₽ (5,6%; 12.01.23); 17,97 ₽ (3,78%; 11.07.23)

13. Газпром нефть

DSI: 0,64

Величина дивиденда — 82,94 ₽ (9,5%)

Стоимость акции — 867,2 ₽

Последний день покупки для получения дивидендов — 26 декабря

Предыдущая выплата - 12,16 ₽ (2,4%; 10.07.23)

14. Банк Санкт-Петербург

DSI: 0,64

Стоимость акции обыкновенной (ао) — 209 ₽, привилегированной (ап) — 44,1 ₽

Выплата дивиденда (прогноз) — май и октябрь 2024

Предыдущая выплата - 19,08 ₽ для ао (6,8%) и 0,22 для ап (0,35%; (09.10.23)

15. Мосэнерго

DSI: 0,64

Стоимость акции — 2,9245 ₽

Выплата дивиденда (прогноз) — июль 2024

Предыдущая выплата - 0,18652 ₽ (6,45%; 04.07.23)

Не попали в обзор следующие компании с низким индексом DSI: МТС (0,5), Сбербанк (0,29), НЛМК (0,2), Северсталь (0,2).

Данный индекс можно использовать при принятии решения о покупке. Но необходимо помнить, что дивиденды могут отменить, не утвердить или изменить их величину, что скажется на стоимости акций.

#акции

Индекс DSI (Dividend Stability Index) - коэффициент, который показывает насколько компания стабильно выплачивает дивиденды и увеличивает их размер год от года. При расчете индекса DSI используются данные о выплаченных дивидендах в предыдущие 7 лет. Индекс не учитывает риски будущего изменения размеров дивидендов.

Индекс DSI принимает значения от 0 до 1, где 1 означает что дивиденды стабильно выплачиваются 7 лет подряд , при этом увеличивается их размер. Если DSI >0,6 означает, что дивиденды выплачивались последние 6 из 7 лет, при этом размер дивидендов не уменьшается.

Итак, рассмотрим компании с максимальным индексом DSI.

1. Лукойл

DSI: 1

Величина дивиденда — 447 ₽ (6,23%)

Стоимость акции — 7164 ₽

Последний день покупки для получения дивидендов — 14 декабря

Предыдущая выплата - 438 ₽ (7,7%; 05.06.23)

2. Новатэк

DSI: 0,96

Стоимость акции — 1505,2 ₽

Выплата дивиденда (прогноз) — май 2024

Предыдущие выплаты - 60,58 ₽ (4,5%; 03.05.23); 34,5 ₽ (2%; 10.10.23)

3. ОГК-2

DSI: 0,93

Стоимость акции — 0,5492 ₽

Выплата дивиденда (прогноз) — июль 2024

Предыдущая выплата - 0,058 ₽ (8,8%; 10.07.23)

4. Фосагро

DSI: 0,86

Величина дивиденда — 291 ₽ (4,3%)

Стоимость акции — 6724 ₽

Последний день покупки для получения дивидендов — 22 декабря

Предыдущие выплаты - 465 ₽ (6,2%; 04.04.23); 264 ₽ (3,6%; 11.07.23)

5. Таттелеком

DSI: 0,86

Стоимость акции — 0,9575 ₽

Выплата дивиденда (прогноз) — апрель 2024

Предыдущая выплата - 0,05085 ₽ (5,8%; 18.04.23)

6. Левенгук

Это компания по производству оптических приборов (биноклей, телескопов, микроскопов)

DSI: 0,86

Величина дивиденда — 0,272 ₽ (0,73%)

Стоимость акции — 37,3 ₽

Последний день покупки для получения дивидендов — 14 декабря

Предыдущая выплата - 0,378 ₽ (1,7%; 17.06.23)