Облигации компаний из сектора торговли

Выпусков облигаций очень много и порой сложно выбрать еще одного эмитента для диверсификации. Посмотрел что есть интересного в секторе «торговля». Для каждой компании указал самый интересный выпуск на сегодняшний день. Доходность указана до вычета налога.

1. Магнит

Одна из ведущий розничных сетей по торговле продуктами питания.

Количество выпусков облигаций: 4

Рейтинг: АA+ (эксперт РА)

Выпуск: Магнит4Р03

ISIN: RU000A105TP1

Стоимость облигации: 93,29%

НКД: 19,41 р.

Доходность к погашению: 13,24% (купоны 9,2%)

Периодичность выплат: ежеквартальные

Дата погашения: 03.02.2028 (безотзывная оферта 05.02.2026)

2. Ювелит

Компания по производству и продаже ювелирных изделий под брендом Sokolov.

Рейтинг: ВВВ+ (АКРА)

Количество выпусков облигаций: 1

Выпуск: Ювелит 001P-01

ISIN: RU000A105PK0

Стоимость облигации: 99,03%

НКД: 11,01 р.

Доходность к погашению: 14,67% (купоны 13,4%)

Периодичность выплат: ежеквартальные

Дата погашения: 23.12.2025

3. Азбука вкуса

Розничная сеть супермаркетов.

Рейтинг: А- (АКРА)

Количество выпусков облигаций: 2

Выпуск: АЗБУКАВКП2

ISIN: RU000A105WR1

Стоимость облигации: 94,73%

НКД: 15,45 р.

Доходность к погашению: 15,45% (купоны 10,25%)

Периодичность выплат: ежеквартальные

Дата погашения: 18.02.2033 (безотзывная оферта 03.03.2023)

4. Новабев (Белуга)

Лидер по производству алкогольной продукции, компания владеющая магазинами «Винлаб».

Рейтинг: ruA+ (эксперт РА)

Количество выпусков облигаций: 4

Выпуск: НоваБевБП5

ISIN: RU000A104Y15

Стоимость облигации: 92,98%

НКД: 31,81 р.

Доходность к погашению: 13,99% (купоны 10,85%)

Периодичность выплат: полугодовые

Дата погашения: 06.07.2027

5. О'КЕЙ

Розничная сеть продуктовых магазинов.

Рейтинг: ruA- (эксперт РА)

Количество выпусков облигаций: 5

Выпуск: О'КЕЙ Б1Р5

ISIN: RU000A106АН6

Стоимость облигации: 94,24%

НКД: 18,99 р.

Доходность к погашению: 15,26% (купоны 11,75%)

Периодичность выплат: ежеквартальные

Дата погашения: 16.05.2033 (безотзывная оферта 25.05.2026)

6. Хендерсон

Розничная сеть магазинов мужской одежды

Рейтинг: ruBBB+ (АКРА)

Количество выпусков облигаций: 1

Выпуск: ХэндрснБ01

ISIN: RU000A103Q08

Стоимость облигации: 97,1% (номинал 750 р.)

НКД: 6,47 р.

Доходность к погашению: 14,81% (купоны 10,5%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 25.03.2025

7. Все инструменты

Компания по онлайн-продаже инструментов и оборудования

Рейтинг: отсутствует

Количество выпусков облигаций: 2

Выпуск: ВсИнстрБО4

ISIN: RU000A1034M4

Стоимость облигации: 97,9%

НКД: 17,72 р.

Доходность к погашению: 14,41% (купоны 9,8%)

Периодичность выплат: ежеквартальные

Дата погашения: 20.05.2024

8. М.Видео

Компания, которая занимается розничной торговлей электроникой и бытовой техникой.

Рейтинг: А (от АКРА)

Количество выпусков облигаций: 4

Выпуск: МВ Фин 1Р2

ISIN: RU000A103НТ3

Стоимость облигации: 90,95%

НКД: 17,31 р.

Доходность к погашению: 22,61% (купоны 8,1%)

Периодичность выплат: ежеквартальные

Дата погашения: 07.08.2024

9. Электроаппарат

Компания из г. Самара, которая занимается оптовой торговлей станками

Рейтинг: ВВ- (НКР)

Количество выпусков облигаций: 2

Выпуск: ЭлАп БО-02

ISIN: RU000A106UL6

Стоимость облигации: 100,06%

НКД: 21,04 р.

Доходность к погашению: 16,96% (купоны 16%)

Периодичность выплат: ежеквартальные

Дата погашения: 03.09.2027

10. Ритейл Бел Финанс

Компания, представляющая интересы продовольственной сети "Евроторг" (Беларусь)

Рейтинг: ruA- (эксперт РА)

Количество выпусков облигаций: 3

Выпуск: РитйлБФ1Р1

ISIN: RU000A101QF7

Стоимость облигации: 95,67%

НКД: 14,76 р.

Доходность к погашению: 16,05% (купоны 9,45%)

Периодичность выплат: ежеквартальные

Дата погашения: 28.05.2025

❗️Не инвестиционная рекомендация.

#облигации

Выпусков облигаций очень много и порой сложно выбрать еще одного эмитента для диверсификации. Посмотрел что есть интересного в секторе «торговля». Для каждой компании указал самый интересный выпуск на сегодняшний день. Доходность указана до вычета налога.

1. Магнит

Одна из ведущий розничных сетей по торговле продуктами питания.

Количество выпусков облигаций: 4

Рейтинг: АA+ (эксперт РА)

Выпуск: Магнит4Р03

ISIN: RU000A105TP1

Стоимость облигации: 93,29%

НКД: 19,41 р.

Доходность к погашению: 13,24% (купоны 9,2%)

Периодичность выплат: ежеквартальные

Дата погашения: 03.02.2028 (безотзывная оферта 05.02.2026)

2. Ювелит

Компания по производству и продаже ювелирных изделий под брендом Sokolov.

Рейтинг: ВВВ+ (АКРА)

Количество выпусков облигаций: 1

Выпуск: Ювелит 001P-01

ISIN: RU000A105PK0

Стоимость облигации: 99,03%

НКД: 11,01 р.

Доходность к погашению: 14,67% (купоны 13,4%)

Периодичность выплат: ежеквартальные

Дата погашения: 23.12.2025

3. Азбука вкуса

Розничная сеть супермаркетов.

Рейтинг: А- (АКРА)

Количество выпусков облигаций: 2

Выпуск: АЗБУКАВКП2

ISIN: RU000A105WR1

Стоимость облигации: 94,73%

НКД: 15,45 р.

Доходность к погашению: 15,45% (купоны 10,25%)

Периодичность выплат: ежеквартальные

Дата погашения: 18.02.2033 (безотзывная оферта 03.03.2023)

4. Новабев (Белуга)

Лидер по производству алкогольной продукции, компания владеющая магазинами «Винлаб».

Рейтинг: ruA+ (эксперт РА)

Количество выпусков облигаций: 4

Выпуск: НоваБевБП5

ISIN: RU000A104Y15

Стоимость облигации: 92,98%

НКД: 31,81 р.

Доходность к погашению: 13,99% (купоны 10,85%)

Периодичность выплат: полугодовые

Дата погашения: 06.07.2027

5. О'КЕЙ

Розничная сеть продуктовых магазинов.

Рейтинг: ruA- (эксперт РА)

Количество выпусков облигаций: 5

Выпуск: О'КЕЙ Б1Р5

ISIN: RU000A106АН6

Стоимость облигации: 94,24%

НКД: 18,99 р.

Доходность к погашению: 15,26% (купоны 11,75%)

Периодичность выплат: ежеквартальные

Дата погашения: 16.05.2033 (безотзывная оферта 25.05.2026)

6. Хендерсон

Розничная сеть магазинов мужской одежды

Рейтинг: ruBBB+ (АКРА)

Количество выпусков облигаций: 1

Выпуск: ХэндрснБ01

ISIN: RU000A103Q08

Стоимость облигации: 97,1% (номинал 750 р.)

НКД: 6,47 р.

Доходность к погашению: 14,81% (купоны 10,5%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 25.03.2025

7. Все инструменты

Компания по онлайн-продаже инструментов и оборудования

Рейтинг: отсутствует

Количество выпусков облигаций: 2

Выпуск: ВсИнстрБО4

ISIN: RU000A1034M4

Стоимость облигации: 97,9%

НКД: 17,72 р.

Доходность к погашению: 14,41% (купоны 9,8%)

Периодичность выплат: ежеквартальные

Дата погашения: 20.05.2024

8. М.Видео

Компания, которая занимается розничной торговлей электроникой и бытовой техникой.

Рейтинг: А (от АКРА)

Количество выпусков облигаций: 4

Выпуск: МВ Фин 1Р2

ISIN: RU000A103НТ3

Стоимость облигации: 90,95%

НКД: 17,31 р.

Доходность к погашению: 22,61% (купоны 8,1%)

Периодичность выплат: ежеквартальные

Дата погашения: 07.08.2024

9. Электроаппарат

Компания из г. Самара, которая занимается оптовой торговлей станками

Рейтинг: ВВ- (НКР)

Количество выпусков облигаций: 2

Выпуск: ЭлАп БО-02

ISIN: RU000A106UL6

Стоимость облигации: 100,06%

НКД: 21,04 р.

Доходность к погашению: 16,96% (купоны 16%)

Периодичность выплат: ежеквартальные

Дата погашения: 03.09.2027

10. Ритейл Бел Финанс

Компания, представляющая интересы продовольственной сети "Евроторг" (Беларусь)

Рейтинг: ruA- (эксперт РА)

Количество выпусков облигаций: 3

Выпуск: РитйлБФ1Р1

ISIN: RU000A101QF7

Стоимость облигации: 95,67%

НКД: 14,76 р.

Доходность к погашению: 16,05% (купоны 9,45%)

Периодичность выплат: ежеквартальные

Дата погашения: 28.05.2025

❗️Не инвестиционная рекомендация.

#облигации

{kind=link}

IPO компании Хендерсон

Компания Хендерсон выходит на первичное размещение акций (IPO).

Хендерсон - сеть салонов мужской одежды №1 (по версии самой компании, видимо исходя из количества магазинов). Хендерсон позиционирует себя в сегменте "доступный люкс", где ранее были представлены иностранные бренды, которые в настоящее время ушли с рынка РФ. Каналы продаж компании: 82,7% оффлайн магазины; 10,3% онлайн продажи; 6,3% продажи на маркетплейсах.

Компания уже объявила ценовой диапазон на размещении: от 600 до 675 ₽ за акцию, что соответствует рыночной капитализации компании в диапазоне от 21,6 до 24,3 млрд.₽ Много это или мало, вопрос открытый. Заявки на участие в IPO принимаются до 1 ноября, а старт торгов запланирован на 2 ноября. Тикер HNFG.

По информации пресс-службы компании, общий размер IPO может составить до 3,63 млрд.₽. Основную часть IPO составит дополнительная эмиссия ценных бумаг в объеме до 3 млрд.р. (доля акций в свободном обращении составит около 15%).

Показатели и цифры компании

- 1998 г. - открытие первых магазинов;

- 158 магазинов в 62 городах России, 2 салона в Армении, работающие по франшизе;

- более 18 млн. посетителей в год;

- более 5 млн. единиц продаж в год;

- выручка за 1 полугодие 23 г. 7 млрд.₽ (+32% г/г);

- выручка за 22 г. 12,4 млрд.₽ (+31%);

- EBITDA за 1 полугодие 23 г. 2,7 млрд.₽ (+42% г/г);

- EBITDA за 22 г. 4,8 млрд.₽ (+71% г/г);

- чистая прибыль в 1 полугодии 23 г. 600 млн.₽ (-39% г/г);

- чистая прибыль в 22 г. 1,83 млрд.₽ ( +273%);

- EV /EBITDA= 4,5...5,1 по итогам 2022 г. (где EV - капитализация компании). Сравнивать данную цифру с российскими компаниями из других отраслей не имеет смысла. У зарубежных компаний из данного сектора данный мультипликатор больше;

- P/E = 11,8...13,3 по итогам 2022 г. (рыночная капитализация компании/чистую прибыль). С учётом того что средний P/E ~ 7 по российскому рынку компания оценена дороже.

Дивиденды

После выхода на биржу компания обещает выплачивать дивиденды в размере не менее 50% от чистой прибыли при условии, что долговая нагрузка сохранится на умеренном уровне (чистый долг/EBITDA менее 2,5х). По данным 22 г. данный показатель 0,8х.

По разным оценкам дивиденды могут составить 25...28 ₽ на акцию.

Вывод

Слишком неоднозначная компания. С одной стороны растущие финансовые показатели (за исключением чистой прибыли в 1 полугодии 23 г.) , с другой - зависимость от платежеспособности населения в условиях отсутствия зарубежных брендов.

Не жду роста цены после размещения как у Астры (по верхней границе ценового диапазона компания оценена справедливо). Хотя все возможно, прогнозировать здесь сложно. В размещении участвовать не собираюсь, понаблюдаю со стороны.

#IPO

Компания Хендерсон выходит на первичное размещение акций (IPO).

Хендерсон - сеть салонов мужской одежды №1 (по версии самой компании, видимо исходя из количества магазинов). Хендерсон позиционирует себя в сегменте "доступный люкс", где ранее были представлены иностранные бренды, которые в настоящее время ушли с рынка РФ. Каналы продаж компании: 82,7% оффлайн магазины; 10,3% онлайн продажи; 6,3% продажи на маркетплейсах.

Компания уже объявила ценовой диапазон на размещении: от 600 до 675 ₽ за акцию, что соответствует рыночной капитализации компании в диапазоне от 21,6 до 24,3 млрд.₽ Много это или мало, вопрос открытый. Заявки на участие в IPO принимаются до 1 ноября, а старт торгов запланирован на 2 ноября. Тикер HNFG.

По информации пресс-службы компании, общий размер IPO может составить до 3,63 млрд.₽. Основную часть IPO составит дополнительная эмиссия ценных бумаг в объеме до 3 млрд.р. (доля акций в свободном обращении составит около 15%).

Показатели и цифры компании

- 1998 г. - открытие первых магазинов;

- 158 магазинов в 62 городах России, 2 салона в Армении, работающие по франшизе;

- более 18 млн. посетителей в год;

- более 5 млн. единиц продаж в год;

- выручка за 1 полугодие 23 г. 7 млрд.₽ (+32% г/г);

- выручка за 22 г. 12,4 млрд.₽ (+31%);

- EBITDA за 1 полугодие 23 г. 2,7 млрд.₽ (+42% г/г);

- EBITDA за 22 г. 4,8 млрд.₽ (+71% г/г);

- чистая прибыль в 1 полугодии 23 г. 600 млн.₽ (-39% г/г);

- чистая прибыль в 22 г. 1,83 млрд.₽ ( +273%);

- EV /EBITDA= 4,5...5,1 по итогам 2022 г. (где EV - капитализация компании). Сравнивать данную цифру с российскими компаниями из других отраслей не имеет смысла. У зарубежных компаний из данного сектора данный мультипликатор больше;

- P/E = 11,8...13,3 по итогам 2022 г. (рыночная капитализация компании/чистую прибыль). С учётом того что средний P/E ~ 7 по российскому рынку компания оценена дороже.

Дивиденды

После выхода на биржу компания обещает выплачивать дивиденды в размере не менее 50% от чистой прибыли при условии, что долговая нагрузка сохранится на умеренном уровне (чистый долг/EBITDA менее 2,5х). По данным 22 г. данный показатель 0,8х.

По разным оценкам дивиденды могут составить 25...28 ₽ на акцию.

Вывод

Слишком неоднозначная компания. С одной стороны растущие финансовые показатели (за исключением чистой прибыли в 1 полугодии 23 г.) , с другой - зависимость от платежеспособности населения в условиях отсутствия зарубежных брендов.

Не жду роста цены после размещения как у Астры (по верхней границе ценового диапазона компания оценена справедливо). Хотя все возможно, прогнозировать здесь сложно. В размещении участвовать не собираюсь, понаблюдаю со стороны.

#IPO

{kind=link}

🌨 Субботний обзор интересных событий

На этой неделе ЦБ снова поднял ключевую ставку, Лукойл рекомендовал дивиденды, компания по продаже мужской одежды Хендерсон готовится к выходу на IPO, несколько компаний представили результаты своей деятельности за 3 квартал. Обо всем по порядку.

Акции, дивиденды, IPO

🔸Индекс Мосбиржи снизился за неделю на 1,38% до 3224,18 пунктов. В пятницу после повышения ключевой ставки акции продолжили снижение. Реакция рынка понятна и логична.

🔸Совет директоров "ЛУКОЙЛа" рекомендовал выплатить дивиденды за 9 месяцев 2023 г. в размере 447 ₽ на акцию. Последний день покупки 14 декабря.

🔸Посмотрел уже рекомендованные и прогнозные дивиденды компаний, которые запланированы к выплате в этом году.

🔸Компания Хендерсон выходит на IPO. В размещении акций участвовать не собираюсь.

Ключевая ставка

ЦБ 27 октября поднял ключевую ставку с 13 до 15%. Следующее заседание запланировано на 15 декабря. Кроме увеличения инфляции основная причина повышения - существенный рост расходов, заложенный в проект федерального бюджета на 2024 г. и плановый период 2025-2026 годов.

Решение неожиданное (прогноз был +1%).

По вкладам и накопительным счетам будут повышения процентных ставок.

RGBITR и облигации

Индекс гособлигаций RGBITR за неделю снизился на 0,45% до 591,02 пунктов.

Разместились облигации Санлайт. 31 октября будет размещение облигаций Газпром нефти с переменным купоном. Пост будет.

Новости компаний

🔸У Северстали в 3 квартале 2023 г. на 5% выросло производство стали - до 8,35 млн тонн.

🔸"РусГидро" за 9 месяцев 2023 г. увеличило производство электроэнергии на 2,1% до 106 млрд кВт.ч.

🔸ПАО "ТГК-1" в январе-сентябре 2023 года произвело 20,47 млрд кВт.ч электроэнергии (-5,8% г/г). В том числе выработка электроэнергии на тепловых электростанциях компании уменьшилась на 1,6%, на ГЭС - на 10,5%.

🔸Чистая прибыль ПАО "Инарктика" по РСБУ за 9 месяцев 2023 г. составила 4,1 млрд ₽ (+17% г/г).

🔸Чистая прибыль ПАО "Совкомфлот" (СКФ) по РСБУ в январе-сентябре 2023 г. составила 10,959 млрд руб., что в 3 раза больше, чем за аналогичный период прошлого года. Выручка СКФ увеличилась в 2,2 раза, до 10,924 млрд руб.

🔸Чистая прибыль "Интер РАО" по РСБУ за 9 месяцев 2023 г. снизилась в 6,8 раза по сравнению с аналогичным периодом прошлого года, до 4,86 млрд руб. Выручка составила 31,1 млрд руб. (-42,8%).

🔸Чистая прибыль ПАО "ОГК-2" по РСБУ за 9 месяцев 2023 г. снизилась на 6,6% по сравнению с аналогичным периодом прошлого года, до 15,9 млрд р. EBITDA сократилась на 3%, до 30,05 млрд р. Выручка составила 119,5 млрд руб. (+14,3%).

🔸Из перечисленных компаний есть Северсталь, ОГК-2.

ОГК-2 - кандидат на продажу. У компании будет допэмиссия.

Интер РАО продал.

Недавно добавил Совкомфлот, причины покупки напишу в посте о сделках, который выйдет на следующей неделе.

Всем хороших выходных!

#субботний_обзор

На этой неделе ЦБ снова поднял ключевую ставку, Лукойл рекомендовал дивиденды, компания по продаже мужской одежды Хендерсон готовится к выходу на IPO, несколько компаний представили результаты своей деятельности за 3 квартал. Обо всем по порядку.

Акции, дивиденды, IPO

🔸Индекс Мосбиржи снизился за неделю на 1,38% до 3224,18 пунктов. В пятницу после повышения ключевой ставки акции продолжили снижение. Реакция рынка понятна и логична.

🔸Совет директоров "ЛУКОЙЛа" рекомендовал выплатить дивиденды за 9 месяцев 2023 г. в размере 447 ₽ на акцию. Последний день покупки 14 декабря.

🔸Посмотрел уже рекомендованные и прогнозные дивиденды компаний, которые запланированы к выплате в этом году.

🔸Компания Хендерсон выходит на IPO. В размещении акций участвовать не собираюсь.

Ключевая ставка

ЦБ 27 октября поднял ключевую ставку с 13 до 15%. Следующее заседание запланировано на 15 декабря. Кроме увеличения инфляции основная причина повышения - существенный рост расходов, заложенный в проект федерального бюджета на 2024 г. и плановый период 2025-2026 годов.

Решение неожиданное (прогноз был +1%).

По вкладам и накопительным счетам будут повышения процентных ставок.

RGBITR и облигации

Индекс гособлигаций RGBITR за неделю снизился на 0,45% до 591,02 пунктов.

Разместились облигации Санлайт. 31 октября будет размещение облигаций Газпром нефти с переменным купоном. Пост будет.

Новости компаний

🔸У Северстали в 3 квартале 2023 г. на 5% выросло производство стали - до 8,35 млн тонн.

🔸"РусГидро" за 9 месяцев 2023 г. увеличило производство электроэнергии на 2,1% до 106 млрд кВт.ч.

🔸ПАО "ТГК-1" в январе-сентябре 2023 года произвело 20,47 млрд кВт.ч электроэнергии (-5,8% г/г). В том числе выработка электроэнергии на тепловых электростанциях компании уменьшилась на 1,6%, на ГЭС - на 10,5%.

🔸Чистая прибыль ПАО "Инарктика" по РСБУ за 9 месяцев 2023 г. составила 4,1 млрд ₽ (+17% г/г).

🔸Чистая прибыль ПАО "Совкомфлот" (СКФ) по РСБУ в январе-сентябре 2023 г. составила 10,959 млрд руб., что в 3 раза больше, чем за аналогичный период прошлого года. Выручка СКФ увеличилась в 2,2 раза, до 10,924 млрд руб.

🔸Чистая прибыль "Интер РАО" по РСБУ за 9 месяцев 2023 г. снизилась в 6,8 раза по сравнению с аналогичным периодом прошлого года, до 4,86 млрд руб. Выручка составила 31,1 млрд руб. (-42,8%).

🔸Чистая прибыль ПАО "ОГК-2" по РСБУ за 9 месяцев 2023 г. снизилась на 6,6% по сравнению с аналогичным периодом прошлого года, до 15,9 млрд р. EBITDA сократилась на 3%, до 30,05 млрд р. Выручка составила 119,5 млрд руб. (+14,3%).

🔸Из перечисленных компаний есть Северсталь, ОГК-2.

ОГК-2 - кандидат на продажу. У компании будет допэмиссия.

Интер РАО продал.

Недавно добавил Совкомфлот, причины покупки напишу в посте о сделках, который выйдет на следующей неделе.

Всем хороших выходных!

#субботний_обзор

{kind=link}

Что буду покупать дальше в условиях высокой ключевой ставки? Сделки с 11 по 30 октября. Состав активов

🟥 ИИС

Купил акции Новатэк (1 шт.) и группы Астра (10 шт. на IPO), облигации АФК системы 001Р-26 с переменным купоном (4 шт.), облигации Моторика (на размещении 5 шт), облигации Санлайт (на размещении 5 шт.).

🟦 Брокерский счет

Купил акции Совкомфлот (20 шт.), облигации ЯТЭК (на размещении 5 шт. и еще 3 шт.). Продал облигации Промомед 1Р2 (5 шт.).

Совкомфлот. Это компания, которая является одной из крупнейших судоходных компаний в России и одним из лидеров рынка танкерных перевозок. Компания специализируется на транспортировке нефти и нефтепродуктов, обслуживании морских месторождений нефти и газа, морской транспортировке сжиженного газа. Больше половины флота - суда ледового класса.

Компания в 1 полугодии 2023 г. сократила долговую нагрузку и вернулась к выплате дивидендов (за 2022 г. выплачено 4,29 р. на одну акцию). В качестве дивидендов компания выплачивает 50% от чистой прибыли по МСФО. Дивиденды могут составить по разным прогнозам от 16 до 18 р. на акцию. Единственный минус - это стоимость (120,74 р. за штуку).

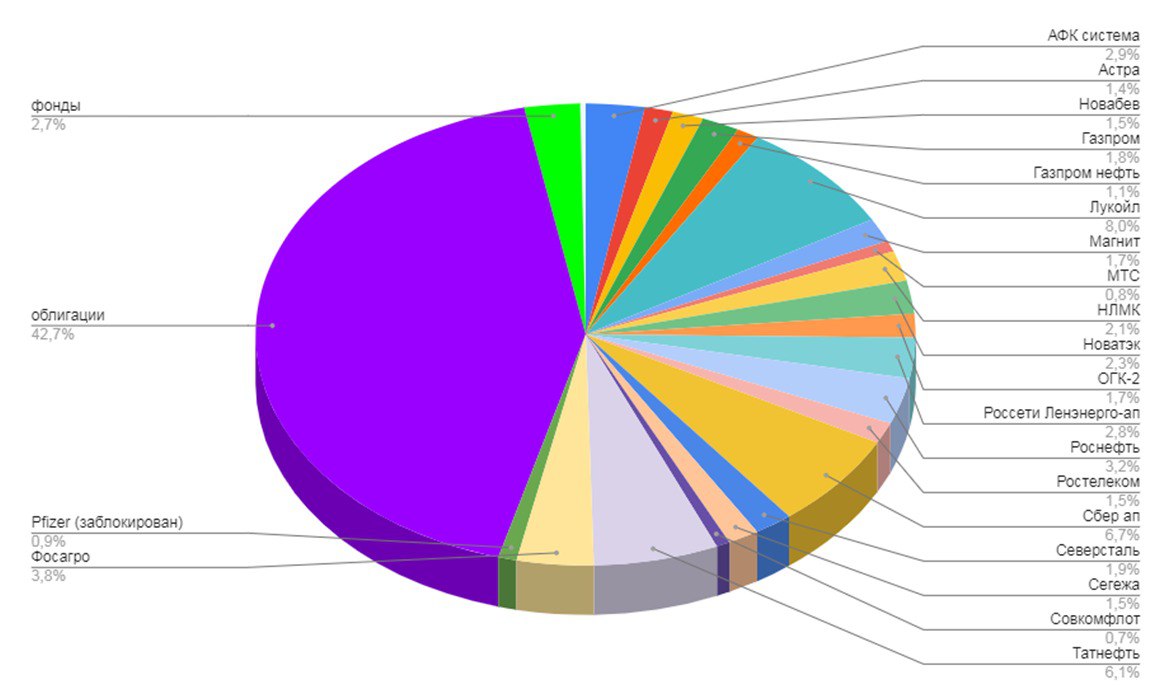

После покупок состав активов следующий: акций 54,6%, облигаций 42,7%, фондов 2,7%.

Что буду покупать дальше?

Кто давно на меня подписан знают, что покупаю равномерно и постоянно. Сейчас собираюсь держать соотношение акции/облигации на том же уровне. Золото покупаю на отдельный счет. Буду смотреть новые выпуски облигаций на размещениях. Облигации, которые куплены, просели, это неприятно. Но нужно видеть в этом плюсы, т.к. сейчас есть возможность купить их же и зафиксировать хорошую доходность к погашению. Делать прогнозы дело неблагодарное, но очень надеюсь на завершение цикла повышения ключевой ставки.

❗️Информация не является инвестиционной рекомендацией.

#сделки

🟥 ИИС

Купил акции Новатэк (1 шт.) и группы Астра (10 шт. на IPO), облигации АФК системы 001Р-26 с переменным купоном (4 шт.), облигации Моторика (на размещении 5 шт), облигации Санлайт (на размещении 5 шт.).

🟦 Брокерский счет

Купил акции Совкомфлот (20 шт.), облигации ЯТЭК (на размещении 5 шт. и еще 3 шт.). Продал облигации Промомед 1Р2 (5 шт.).

Совкомфлот. Это компания, которая является одной из крупнейших судоходных компаний в России и одним из лидеров рынка танкерных перевозок. Компания специализируется на транспортировке нефти и нефтепродуктов, обслуживании морских месторождений нефти и газа, морской транспортировке сжиженного газа. Больше половины флота - суда ледового класса.

Компания в 1 полугодии 2023 г. сократила долговую нагрузку и вернулась к выплате дивидендов (за 2022 г. выплачено 4,29 р. на одну акцию). В качестве дивидендов компания выплачивает 50% от чистой прибыли по МСФО. Дивиденды могут составить по разным прогнозам от 16 до 18 р. на акцию. Единственный минус - это стоимость (120,74 р. за штуку).

После покупок состав активов следующий: акций 54,6%, облигаций 42,7%, фондов 2,7%.

Что буду покупать дальше?

Кто давно на меня подписан знают, что покупаю равномерно и постоянно. Сейчас собираюсь держать соотношение акции/облигации на том же уровне. Золото покупаю на отдельный счет. Буду смотреть новые выпуски облигаций на размещениях. Облигации, которые куплены, просели, это неприятно. Но нужно видеть в этом плюсы, т.к. сейчас есть возможность купить их же и зафиксировать хорошую доходность к погашению. Делать прогнозы дело неблагодарное, но очень надеюсь на завершение цикла повышения ключевой ставки.

❗️Информация не является инвестиционной рекомендацией.

#сделки

{kind=link}

Облигации Газпром нефть 003Р-07R с переменным купоном на размещении

«Газпром нефть» — нефтяная компания с диверсифицированной структурой нефтепереработки и сбыта, является одним из лидеров по объему добычи. Компания ведет работу в крупнейших российских нефтегазоносных регионах: Ханты-Мансийском и Ямало-Ненецком автономных округах, Томской, Омской, Оренбургской областях, а также в Республике Саха (Якутия). Кроме того, группа реализует проекты в сфере добычи за рубежом. Основные перерабатывающие мощности компании находятся в Омске, Москве и Ярославле. 95% акций принадлежит Газпрому.

Уже завтра начинается старт приема заявок на приобретение облигаций компании Газпром нефть с переменным купоном. Посмотрим параметры выпуска.

Выпуск: Газпром нефть 003Р-07R

Рейтинг: ААА (АКРА)

Номинал: 1000 ₽

Объем: от 20 млрд ₽

Старт приема заявок: 31 октября

Дата погашения: через 4 года

Купонная доходность: переменная, сумма дохода за каждый день купонного периода получится исходя из формулы RUONIA +1,35% (на 26.10 получается 12,68+ 1,35 = 14,03%, данных по ставке RUONIA на 30.10 пока нет). Ставка первого купона будет выше, но не более 16%.

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. RUONIA является ключевым индикатором механизма денежно-кредитной политики, RUONIA всегда находится вблизи ключевой ставки.

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

После 1,5-летнего перерыва компания в августе представила отчет за 1 полугодие, в котором:

- выручка: 1552 млрд руб. (-14,6% г/г);

- операционная прибыль: 389,8 млрд руб (-33,6% г/г);

- EBITDA: 545,8 млрд руб. (-23,9% г/г);

- рентабельность по EBITDA: 35,2% (-4,3 п.п.);

- чистая прибыль: 305,9 млрд руб. (-42% г/г).

Финансовые показатели компании снизились из-за так называемой высокой базы прошлого года, во втором полугодии из-за девальвации рубля ожидаются сильные результаты.

Вывод: данный выпуск можно рассматривать как альтернативу ОФЗ-ПК. Ранее разместились облигации АФК системы с купоном RUONIA+1,9%, МТС с купоном RUONIA+1,25% и другие (подборку скоро сделаю).

#облигации

«Газпром нефть» — нефтяная компания с диверсифицированной структурой нефтепереработки и сбыта, является одним из лидеров по объему добычи. Компания ведет работу в крупнейших российских нефтегазоносных регионах: Ханты-Мансийском и Ямало-Ненецком автономных округах, Томской, Омской, Оренбургской областях, а также в Республике Саха (Якутия). Кроме того, группа реализует проекты в сфере добычи за рубежом. Основные перерабатывающие мощности компании находятся в Омске, Москве и Ярославле. 95% акций принадлежит Газпрому.

Уже завтра начинается старт приема заявок на приобретение облигаций компании Газпром нефть с переменным купоном. Посмотрим параметры выпуска.

Выпуск: Газпром нефть 003Р-07R

Рейтинг: ААА (АКРА)

Номинал: 1000 ₽

Объем: от 20 млрд ₽

Старт приема заявок: 31 октября

Дата погашения: через 4 года

Купонная доходность: переменная, сумма дохода за каждый день купонного периода получится исходя из формулы RUONIA +1,35% (на 26.10 получается 12,68+ 1,35 = 14,03%, данных по ставке RUONIA на 30.10 пока нет). Ставка первого купона будет выше, но не более 16%.

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. RUONIA является ключевым индикатором механизма денежно-кредитной политики, RUONIA всегда находится вблизи ключевой ставки.

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

После 1,5-летнего перерыва компания в августе представила отчет за 1 полугодие, в котором:

- выручка: 1552 млрд руб. (-14,6% г/г);

- операционная прибыль: 389,8 млрд руб (-33,6% г/г);

- EBITDA: 545,8 млрд руб. (-23,9% г/г);

- рентабельность по EBITDA: 35,2% (-4,3 п.п.);

- чистая прибыль: 305,9 млрд руб. (-42% г/г).

Финансовые показатели компании снизились из-за так называемой высокой базы прошлого года, во втором полугодии из-за девальвации рубля ожидаются сильные результаты.

Вывод: данный выпуск можно рассматривать как альтернативу ОФЗ-ПК. Ранее разместились облигации АФК системы с купоном RUONIA+1,9%, МТС с купоном RUONIA+1,25% и другие (подборку скоро сделаю).

#облигации

{kind=link}

✨Итоги инвестирования в акции и облигации за октябрь 2023

Пролетел октябрь, пора переворачивать календарь и традиционно подводить итоги месяца.

Цифры было/стало

У меня два основных счета: индивидуальный инвестиционный (ИИС) в Альфе и брокерский (БС) в ВТБ.

🔴ИИС: было 271694 ₽, стало 296908 ₽ (1,1% без учёта пополнения, пополнение 22000 ₽);

🔵 БС: было 67682 ₽, стало 68693₽ (+1,5%, без пополнения).

Итого: было 339378 ₽, стало 365601₽ (1,2% без учёта пополнений, пополнение 22000 ₽).

Выплаты дивидендов и купонов

Получено дивидендов: 1260 ₽

(Новабев, Новатэк, Татнефть)

Получено купонов: 958 ₽ (облигации Контрол лизинг, Аренза-про, Электрорешения, Делимобиль, Самолёт, Новотранс и другие).

Покупки, продажи, участия в размещениях облигаций

🔴На ИИС покупал акции Роснефти, Новатэка, Северстали, Ленэнерго-ап. Участвовал в IPO Астры. Покупал облигации Автодор. Продал облигации Самолёт. Участвовал в размещении облигаций Моторика, Санлайт, АФК система и Газпромнефть.

🔵 На БС купил акции Совкомфлот, покупал облигации Глоракс, РКК, Джи-групп; на размещении ЯТЭК. Продал облигации ИЭК Холдинг, Заслон, Промомед.

На сколько изменились индексы и активы

🔸Индекс Мосбиржи вырос в октябре до 3200,97 пунктов (+1%). Тенденция к снижению появилась после повышения ключевой ставки до 15%.

🔸Индекс гособлигаций RGBITR снизился за месяц на 0,7% до 590,69 пунктов. Длинные ОФЗ сейчас дают доходность ~ 12,6%. Короткие ~13%. Эмитенты стали выпускать больше облигаций с переменным купоном (АФК система, РЖД, Газпром нефть), оно и понятно, цикл повышения ключевой ставки должен когда -то закончится.

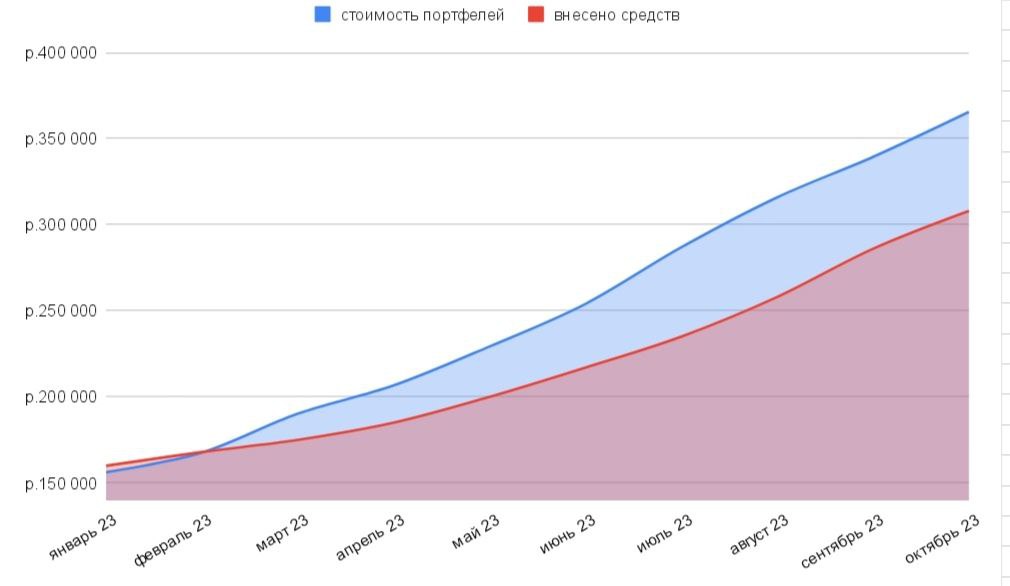

🔸 За месяц составной портфель (ИИС+БС) вырос на 1,2%. Рост произошел за счёт акций Лукойла, Астры, полученных дивидендов и купонов. Динамика по увеличению стоимости позитивная (график с начала года - см. прикрепленную картинку). Сохраняю целевое соотношение акций и облигаций на уровне 60/40 (+/-5%).

Что ещё интересного?

🔸За месяц на канале вышел 21 пост. Продолжаю серию обучающих постов: в октябре вышла публикация про ЛДВ. Рубрики сделки, субботний обзор остаются. Подборки вкладов и накопительных счетов буду обновлять.

🔸Дебетовая карта Альфа-банка продолжает начислять хороший кэшбэк. Супермаркеты, аптеки, АЗС и другие категории с 5% кэшбэка. Подробнее про карту писал тут.

🔸 Читать не перестал, но в октябре меньше. Надо взять новую книгу для обзора.

🔸 Продолжаю покупать золото через фонд Тинькофф на одноименном БС. Покупки в зачёт не идут. Юани не покупал.

🔸 На очереди к покупке замещающие облигации, до марта нужно успеть купить.

🔸 Телеграм-канал продолжает расти. Спасибо что подписываетесь, читаете, ставите реакции! Будет много интересного! Только вперёд!

#итоги_месяца

Пролетел октябрь, пора переворачивать календарь и традиционно подводить итоги месяца.

Цифры было/стало

У меня два основных счета: индивидуальный инвестиционный (ИИС) в Альфе и брокерский (БС) в ВТБ.

🔴ИИС: было 271694 ₽, стало 296908 ₽ (1,1% без учёта пополнения, пополнение 22000 ₽);

🔵 БС: было 67682 ₽, стало 68693₽ (+1,5%, без пополнения).

Итого: было 339378 ₽, стало 365601₽ (1,2% без учёта пополнений, пополнение 22000 ₽).

Выплаты дивидендов и купонов

Получено дивидендов: 1260 ₽

(Новабев, Новатэк, Татнефть)

Получено купонов: 958 ₽ (облигации Контрол лизинг, Аренза-про, Электрорешения, Делимобиль, Самолёт, Новотранс и другие).

Покупки, продажи, участия в размещениях облигаций

🔴На ИИС покупал акции Роснефти, Новатэка, Северстали, Ленэнерго-ап. Участвовал в IPO Астры. Покупал облигации Автодор. Продал облигации Самолёт. Участвовал в размещении облигаций Моторика, Санлайт, АФК система и Газпромнефть.

🔵 На БС купил акции Совкомфлот, покупал облигации Глоракс, РКК, Джи-групп; на размещении ЯТЭК. Продал облигации ИЭК Холдинг, Заслон, Промомед.

На сколько изменились индексы и активы

🔸Индекс Мосбиржи вырос в октябре до 3200,97 пунктов (+1%). Тенденция к снижению появилась после повышения ключевой ставки до 15%.

🔸Индекс гособлигаций RGBITR снизился за месяц на 0,7% до 590,69 пунктов. Длинные ОФЗ сейчас дают доходность ~ 12,6%. Короткие ~13%. Эмитенты стали выпускать больше облигаций с переменным купоном (АФК система, РЖД, Газпром нефть), оно и понятно, цикл повышения ключевой ставки должен когда -то закончится.

🔸 За месяц составной портфель (ИИС+БС) вырос на 1,2%. Рост произошел за счёт акций Лукойла, Астры, полученных дивидендов и купонов. Динамика по увеличению стоимости позитивная (график с начала года - см. прикрепленную картинку). Сохраняю целевое соотношение акций и облигаций на уровне 60/40 (+/-5%).

Что ещё интересного?

🔸За месяц на канале вышел 21 пост. Продолжаю серию обучающих постов: в октябре вышла публикация про ЛДВ. Рубрики сделки, субботний обзор остаются. Подборки вкладов и накопительных счетов буду обновлять.

🔸Дебетовая карта Альфа-банка продолжает начислять хороший кэшбэк. Супермаркеты, аптеки, АЗС и другие категории с 5% кэшбэка. Подробнее про карту писал тут.

🔸 Читать не перестал, но в октябре меньше. Надо взять новую книгу для обзора.

🔸 Продолжаю покупать золото через фонд Тинькофф на одноименном БС. Покупки в зачёт не идут. Юани не покупал.

🔸 На очереди к покупке замещающие облигации, до марта нужно успеть купить.

🔸 Телеграм-канал продолжает расти. Спасибо что подписываетесь, читаете, ставите реакции! Будет много интересного! Только вперёд!

#итоги_месяца

{kind=link}

Облигации с доходностью выше 15% и выплатой купонов в ноябре

В настоящее время после повышения ключевой ставки облигации подешевели. Для покупки выгоднее рассматривать новые выпуски облигаций, а также выпуски после выплаты купона. Посмотрел какие компании выплачивают купоны по своим облигациям в ноябре. Доходность указана до вычета налога на момент публикации.

1. Интерлизинг 1Р06

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A106SF2

Стоимость облигации: 96,85%

НКД: 25,89 р.

Доходность к погашению: 16,12% (купоны 13,5%)

Периодичность выплат: ежеквартальные с амортизацией

Выплата купона: 27.11.2023

Дата погашения: 24.08.2026

2. ЛСР 1Р6

Строительная компания, работает с 1993 года.

Рейтинг: A- (AКРА)

ISIN: RU000A102T63

Стоимость облигации: 91,69%

НКД: 15,12 ₽

Доходность к погашению: 15,18% (купоны 8%)

Периодичность выплат: ежеквартальные с амортизацией

Выплата купона: 28.11.2023

Дата погашения: 24.02.2026

3. Каршеринг Руссия 1Р2

Крупнейший сервис аренды автомобилей под брендом Делимобиль.

Рейтинг: А+(RU) от АКРА

ISIN: RU000А106А86

Стоимость облигации: 96,75%

НКД: 25,4 р.

Доходность к погашению: 15% (купоны 12,7%)

Периодичность выплат: ежеквартальные

Выплата купона: 24.11.2023

Дата погашения: 22.05.2026

4. Сэтл групп Б2Р1

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A1053А9

Стоимость облигации: 96,9%

НКД: 27,3 ₽

Доходность к погашению: 15% (купоны 12,15%)

Периодичность выплат: ежеквартальные

Выплата купона: 15.11.2023

Дата погашения: 13.08.2025

5. О'кей Б1Р5

Сеть розничных магазинов.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A106АН6

Стоимость облигации: 94,98%

НКД: 22,53 ₽

Доходность к погашению: 15% (купоны 11,75%)

Периодичность выплат: ежеквартальные

Выплата купона: 27.11.2023

Дата погашения: 16.05.2033 (оферта 15.05.2033)

6. Аренза 1Р02

Лизинговая компания для малого бизнеса с фокусом на сделках по покупке оборудования.

Рейтинг: ruВB (эксперт РА)

ISIN: RU000A106GC4

Стоимость облигации: 96,59%

НКД: 1,78 р.

Доходность к погашению: 16,16% (купоны 13%)

Выплата купона: 27.11.2023

Дата погашения: 18.06.2026

7. Сегежа 2Р1R

Российский лесопромышленный холдинг.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1041B2

Стоимость облигации: 92,01%

НКД: 46?69 р.

Доходность к погашению: 19% (купоны 9,85%)

Выплата купона: 15.11.2023

Дата погашения: 29.06.2036 (оферта 13.11.2024)

8. МВ финанс 1Р2

Компания, которая является держателем облигаций М.Видео.

Рейтинг: А (от АКРА)

ISIN: RU000A103НТ3

Стоимость облигации: 92,23%

НКД: 19,75 р.

Доходность к погашению: 20% (купоны 8,1%)

Периодичность выплат: ежеквартальные

Выплата купона: 08.11.2023

Дата погашения: 07.08.2024

❗️Не инвестиционная рекомендация.

#облигации

В настоящее время после повышения ключевой ставки облигации подешевели. Для покупки выгоднее рассматривать новые выпуски облигаций, а также выпуски после выплаты купона. Посмотрел какие компании выплачивают купоны по своим облигациям в ноябре. Доходность указана до вычета налога на момент публикации.

1. Интерлизинг 1Р06

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A106SF2

Стоимость облигации: 96,85%

НКД: 25,89 р.

Доходность к погашению: 16,12% (купоны 13,5%)

Периодичность выплат: ежеквартальные с амортизацией

Выплата купона: 27.11.2023

Дата погашения: 24.08.2026

2. ЛСР 1Р6

Строительная компания, работает с 1993 года.

Рейтинг: A- (AКРА)

ISIN: RU000A102T63

Стоимость облигации: 91,69%

НКД: 15,12 ₽

Доходность к погашению: 15,18% (купоны 8%)

Периодичность выплат: ежеквартальные с амортизацией

Выплата купона: 28.11.2023

Дата погашения: 24.02.2026

3. Каршеринг Руссия 1Р2

Крупнейший сервис аренды автомобилей под брендом Делимобиль.

Рейтинг: А+(RU) от АКРА

ISIN: RU000А106А86

Стоимость облигации: 96,75%

НКД: 25,4 р.

Доходность к погашению: 15% (купоны 12,7%)

Периодичность выплат: ежеквартальные

Выплата купона: 24.11.2023

Дата погашения: 22.05.2026

4. Сэтл групп Б2Р1

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A1053А9

Стоимость облигации: 96,9%

НКД: 27,3 ₽

Доходность к погашению: 15% (купоны 12,15%)

Периодичность выплат: ежеквартальные

Выплата купона: 15.11.2023

Дата погашения: 13.08.2025

5. О'кей Б1Р5

Сеть розничных магазинов.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A106АН6

Стоимость облигации: 94,98%

НКД: 22,53 ₽

Доходность к погашению: 15% (купоны 11,75%)

Периодичность выплат: ежеквартальные

Выплата купона: 27.11.2023

Дата погашения: 16.05.2033 (оферта 15.05.2033)

6. Аренза 1Р02

Лизинговая компания для малого бизнеса с фокусом на сделках по покупке оборудования.

Рейтинг: ruВB (эксперт РА)

ISIN: RU000A106GC4

Стоимость облигации: 96,59%

НКД: 1,78 р.

Доходность к погашению: 16,16% (купоны 13%)

Выплата купона: 27.11.2023

Дата погашения: 18.06.2026

7. Сегежа 2Р1R

Российский лесопромышленный холдинг.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1041B2

Стоимость облигации: 92,01%

НКД: 46?69 р.

Доходность к погашению: 19% (купоны 9,85%)

Выплата купона: 15.11.2023

Дата погашения: 29.06.2036 (оферта 13.11.2024)

8. МВ финанс 1Р2

Компания, которая является держателем облигаций М.Видео.

Рейтинг: А (от АКРА)

ISIN: RU000A103НТ3

Стоимость облигации: 92,23%

НКД: 19,75 р.

Доходность к погашению: 20% (купоны 8,1%)

Периодичность выплат: ежеквартальные

Выплата купона: 08.11.2023

Дата погашения: 07.08.2024

❗️Не инвестиционная рекомендация.

#облигации

{kind=link}

🦷 Субботний обзор событий за неделю

На этой неделе компания по продаже мужской одежды Хендерсон вышла на IPO, компания ЕвроТранс собирается выходить на IPO, Норникель рекомендовал дивиденды, индекс гособлигаций перешел к росту, СПБ биржа попала под санкции, Сбербанк и Татнефть представили отчеты. Обо всем по порядку.

Индекс Мосбиржи, дивиденды, IPO

🔸Индекс Мосбиржи снизился за неделю на 0,48% до 3208,63 пунктов.

🔸Несколько компаний рекомендовали дивиденды:

- "Инарктика", производитель атлантического лосося и форели , 19 рублей на акцию (1,45%, за 9 месяцев). Последний день покупки 7 декабря;

- "Норникель" 915,33 руб. на одну обыкновенную акцию (за 9 месяцев). Последний день покупки - 25 декабря;

- Куйбышевазот 14₽ на акцию (1,9%). Последний день покупки - 11 декабря.

🔸Компания Хендерсон (тикер HNFG), сеть магазинов мужской одежды, разместила свои акции по верхней границе ценовой диапазона (675₽). Цена после открытия торгов кратковременно выросла, но затем ушла ниже цены размещения.

🔸Компания ЕвроТранс (сеть заправок под брендом "Трасса") планирует провести IPO. Подать заявку на приобретение акций будет возможно до 20 ноября. Цена покупки составляет 250₽ за одну акцию. Торги на бирже акциями компании начнутся 21 ноября под тикером EUTR.

RGBITR и облигации

Индекс гособлигаций RGBITR за неделю вырос на 2%(!) до 603,22 до пунктов. На это неделе был старт заявок на участие в размещении облигаций Газпром нефти с переменным купоном (RUONIA+1,35%), размещение ещё не прошло. На очереди КАМАЗ ( 9 ноября), Ульяновская область (14 ноября).

Новости компаний

🔸СПБ Биржа 2 ноября 2023 года попала в санкционный SDN-лист. Теперь через СПБ Биржу невозможно торговать американскими инструментами, а также площадка не сможет осуществлять расчеты в долларах.

🔸Чистая прибыль ПАО "Мосэнерго" по РСБУ за девять месяцев сократилась на 25,1% по сравнению с аналогичным периодом прошлого года, до 12,2 млрд руб., говорится в отчете компании. EBITDA снизилась на 16,8%, до 25,2 млрд руб. Выручка составила 167,55 млрд руб. (+8,9%). Себестоимость увеличилась на 9%, до 154,54 млрд руб.

🔸Совокупный объем торгов на рынках "Московской биржи" в октябре 2023 года по сравнению с октябрем 2022 года увеличился на 89%, до 135,5 трлн рублей с 71,7 трлн рублей. По сравнению с сентябрем 2023 года объем торгов вырос на 9,2%, со 124,1 трлн рублей.

🔸Сбербанк за 9 месяцев 2023 г. получил 1 трлн 148,9 млрд ₽ чистой прибыли по МСФО, в третьем квартале - 411,4 млрд ₽.

🔸Чистая прибыль "Татнефти" за 9 месяцев 2023 года по РСБУ выросла на 13% относительно аналогичного периода прошлого года, до 208,395 млрд рублей. Выручка, напротив, сократилась на 9,8%, до 899,68 млрд рублей, себестоимость снизилась на 4,8%, до 617,43 млрд рублей.

Всем хороших выходных!

#субботний_обзор

На этой неделе компания по продаже мужской одежды Хендерсон вышла на IPO, компания ЕвроТранс собирается выходить на IPO, Норникель рекомендовал дивиденды, индекс гособлигаций перешел к росту, СПБ биржа попала под санкции, Сбербанк и Татнефть представили отчеты. Обо всем по порядку.

Индекс Мосбиржи, дивиденды, IPO

🔸Индекс Мосбиржи снизился за неделю на 0,48% до 3208,63 пунктов.

🔸Несколько компаний рекомендовали дивиденды:

- "Инарктика", производитель атлантического лосося и форели , 19 рублей на акцию (1,45%, за 9 месяцев). Последний день покупки 7 декабря;

- "Норникель" 915,33 руб. на одну обыкновенную акцию (за 9 месяцев). Последний день покупки - 25 декабря;

- Куйбышевазот 14₽ на акцию (1,9%). Последний день покупки - 11 декабря.

🔸Компания Хендерсон (тикер HNFG), сеть магазинов мужской одежды, разместила свои акции по верхней границе ценовой диапазона (675₽). Цена после открытия торгов кратковременно выросла, но затем ушла ниже цены размещения.

🔸Компания ЕвроТранс (сеть заправок под брендом "Трасса") планирует провести IPO. Подать заявку на приобретение акций будет возможно до 20 ноября. Цена покупки составляет 250₽ за одну акцию. Торги на бирже акциями компании начнутся 21 ноября под тикером EUTR.

RGBITR и облигации

Индекс гособлигаций RGBITR за неделю вырос на 2%(!) до 603,22 до пунктов. На это неделе был старт заявок на участие в размещении облигаций Газпром нефти с переменным купоном (RUONIA+1,35%), размещение ещё не прошло. На очереди КАМАЗ ( 9 ноября), Ульяновская область (14 ноября).

Новости компаний

🔸СПБ Биржа 2 ноября 2023 года попала в санкционный SDN-лист. Теперь через СПБ Биржу невозможно торговать американскими инструментами, а также площадка не сможет осуществлять расчеты в долларах.

🔸Чистая прибыль ПАО "Мосэнерго" по РСБУ за девять месяцев сократилась на 25,1% по сравнению с аналогичным периодом прошлого года, до 12,2 млрд руб., говорится в отчете компании. EBITDA снизилась на 16,8%, до 25,2 млрд руб. Выручка составила 167,55 млрд руб. (+8,9%). Себестоимость увеличилась на 9%, до 154,54 млрд руб.

🔸Совокупный объем торгов на рынках "Московской биржи" в октябре 2023 года по сравнению с октябрем 2022 года увеличился на 89%, до 135,5 трлн рублей с 71,7 трлн рублей. По сравнению с сентябрем 2023 года объем торгов вырос на 9,2%, со 124,1 трлн рублей.

🔸Сбербанк за 9 месяцев 2023 г. получил 1 трлн 148,9 млрд ₽ чистой прибыли по МСФО, в третьем квартале - 411,4 млрд ₽.

🔸Чистая прибыль "Татнефти" за 9 месяцев 2023 года по РСБУ выросла на 13% относительно аналогичного периода прошлого года, до 208,395 млрд рублей. Выручка, напротив, сократилась на 9,8%, до 899,68 млрд рублей, себестоимость снизилась на 4,8%, до 617,43 млрд рублей.

Всем хороших выходных!

#субботний_обзор

{kind=link}

⚡️3000 подписчиков на канале!

Пройден ещё один рубеж, спасибо всем кто подписался, читает, ставит реакции, пишет комментарии, задаёт вопросы.

Отдельное спасибо моей семье, которая поддерживает меня.

Продолжаю развиваться вместе с каналом, приобретая новые знания и опыт, которыми буду обязательно делиться.

Все только начинается, дальше будет интереснее! Только вперёд 💪

Пройден ещё один рубеж, спасибо всем кто подписался, читает, ставит реакции, пишет комментарии, задаёт вопросы.

Отдельное спасибо моей семье, которая поддерживает меня.

Продолжаю развиваться вместе с каналом, приобретая новые знания и опыт, которыми буду обязательно делиться.

Все только начинается, дальше будет интереснее! Только вперёд 💪

Облигации КАМАЗ БП11 на размещении

ПАО "КАМАЗ" (г.Набережные Челны), крупнейший производитель тяжелых грузовых автомобилей в России, выходит на долговой рынок в условиях высокой ключевой ставки: новый выпуск БП11 будет с постоянным купоном на 2 года без амортизации и оферты с ежеквартальным начислением купонов. Посмотрим его параметры.

Выпуск: КАМАЗ БП11

Рейтинг: ruAA (эксперт РА), АА- (АКРА)

Номинал: 1000 ₽

Объем: не менее 5 млрд. ₽

Старт приема заявок: 9 ноября 2023

Дата погашения: через 2 года

Купонная доходность: не выше 15,35% (+3,25% к доходности двухлетних ОФЗ)

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Производственные мощности "КАМАЗа" составляют 71 тыс. автомобилей в год.

Основной продукцией являются грузовики полной массой 14-40 тонн. Также компания выпускает автобусы, электробусы, водоробусы (под маркой «Нефаз»), тракторы, комбайны, электроагрегаты, тепловые мини-электростанции и комплектующие.

Причем компания охватывает полный технологический цикл производства от разработки до сборки.

Компания является стратегической, от нее зависит строительная и транспортная отрасли экономики. Не секрет, что КАМАЗ получает субсидии от государства.

КАМАЗ с 2022 г. не публикует финансовую отчётность по МСФО по понятным причинам: в настоящее время компания входит в санкционный SDN List (кстати экспорт до этого составлял 10% выручки).

Но есть отчёт за 2022 год в котором указано, что:

- рынок грузовых автомобилей полной массой свыше 14 т. составил 75 тыс. шт, что на 5% меньше 2021 г. (42% доля КАМАЗа);

- рынок грузовых автомобилей от 8 до 14 т. составил 8 тыс.шт, что на 26% меньше 2021 г. (14% доля КАМАЗа);

- рынок электробусов составил 5 тыс. шт., что на 22% больше 2021 г. (85% доля КАМАЗа);

- чистая прибыль за 2022 г. 5,387 млрд.р.(в 2021 г. согласно отчёту МСФО чистая прибыль 4,05 млрд.р.).

Данных по долгам компании за 2022 г. нет. Долг/EBITDA = 4,74х (в 2021 г.).

Новый выпуск пойдет на погашение облигаций БОП9 объемом 2 млрд.р., которое состоится 22 ноября.

Вывод.

Несмотря на нехватку импортных комплектующих, увеличению доли грузовых автомобилей из Китая, КАМАЗ остаётся лидером отрасли.

Ожидаемый купон на уровне 15,3% выглядит хорошо, учитывая рейтинг, сильные позиции на рынке, господдержку. Отсутствует финансовая отчётность - это минус.

Скорее всего купон будет меньше 15,3%, но меньше 15% было бы неинтересно. В размещении участвую.

#облигации

ПАО "КАМАЗ" (г.Набережные Челны), крупнейший производитель тяжелых грузовых автомобилей в России, выходит на долговой рынок в условиях высокой ключевой ставки: новый выпуск БП11 будет с постоянным купоном на 2 года без амортизации и оферты с ежеквартальным начислением купонов. Посмотрим его параметры.

Выпуск: КАМАЗ БП11

Рейтинг: ruAA (эксперт РА), АА- (АКРА)

Номинал: 1000 ₽

Объем: не менее 5 млрд. ₽

Старт приема заявок: 9 ноября 2023

Дата погашения: через 2 года

Купонная доходность: не выше 15,35% (+3,25% к доходности двухлетних ОФЗ)

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Производственные мощности "КАМАЗа" составляют 71 тыс. автомобилей в год.

Основной продукцией являются грузовики полной массой 14-40 тонн. Также компания выпускает автобусы, электробусы, водоробусы (под маркой «Нефаз»), тракторы, комбайны, электроагрегаты, тепловые мини-электростанции и комплектующие.

Причем компания охватывает полный технологический цикл производства от разработки до сборки.

Компания является стратегической, от нее зависит строительная и транспортная отрасли экономики. Не секрет, что КАМАЗ получает субсидии от государства.

КАМАЗ с 2022 г. не публикует финансовую отчётность по МСФО по понятным причинам: в настоящее время компания входит в санкционный SDN List (кстати экспорт до этого составлял 10% выручки).

Но есть отчёт за 2022 год в котором указано, что:

- рынок грузовых автомобилей полной массой свыше 14 т. составил 75 тыс. шт, что на 5% меньше 2021 г. (42% доля КАМАЗа);

- рынок грузовых автомобилей от 8 до 14 т. составил 8 тыс.шт, что на 26% меньше 2021 г. (14% доля КАМАЗа);

- рынок электробусов составил 5 тыс. шт., что на 22% больше 2021 г. (85% доля КАМАЗа);

- чистая прибыль за 2022 г. 5,387 млрд.р.(в 2021 г. согласно отчёту МСФО чистая прибыль 4,05 млрд.р.).

Данных по долгам компании за 2022 г. нет. Долг/EBITDA = 4,74х (в 2021 г.).

Новый выпуск пойдет на погашение облигаций БОП9 объемом 2 млрд.р., которое состоится 22 ноября.

Вывод.

Несмотря на нехватку импортных комплектующих, увеличению доли грузовых автомобилей из Китая, КАМАЗ остаётся лидером отрасли.

Ожидаемый купон на уровне 15,3% выглядит хорошо, учитывая рейтинг, сильные позиции на рынке, господдержку. Отсутствует финансовая отчётность - это минус.

Скорее всего купон будет меньше 15,3%, но меньше 15% было бы неинтересно. В размещении участвую.

#облигации

{kind=link}

Что такое IPO? Как принять участие в IPO?

Ближе к концу года на российском фондовом рынке бум IPO: началось все с компании Астра, затем сеть магазинов мужской одежды Хендерсон вышла на рынок, на подходе сеть автозаправок ЕвроТранс, про нее будет отдельный пост.

По слухам собираются на биржу Совкомбанк, лизинговая компания Аренза, Калужский ликероводочный завод Кристалл, Мосгордомбард и другие.

Посмотрим что такое IPO и стоит ли в нем участвовать.

◾IPO (Initial Public Offering) — первичное публичное размещение акций на фондовом рынке.

Компания предлагает акции с целью привлечения дополнительного. В отличие от первичного размещения облигаций, где доходность можно спрогнозировать, IPO очень непредсказуемо. Бывает что акции растут сразу после размещения (как было с Астрой, Genetico и группой Позитив), бывают падают (Кармани, Fix price и Хендерсон).

Подготовкой вывода акций на фондовый рынок занимается андеррайтер — банк, который оценивает компанию и определяет количество акций и первоначальную цену.

Участие в IPO. Особенности

◾Перед участием в IPO нужно учесть возможные риски просадки после размещения и перспективы компании. Необходимо проанализировать финансовые отчеты и показатели, оценить возможные драйверы для роста.

◾За несколько недель или дней до непосредственного размещения бумаг открывается книга заявок. Необходимо подробно изучить условия IPO: сроки подачи заявки, ценовой диапазон, цену участия. Актуальные размещения можно увидеть в приложении брокера.

◾При подаче поручения для участия в IPO необходимо указать цену из диапазона, по которой готовы купить акции. После подачи поручения сумма будет заблокирована на счете. Далее в течение нескольких дней до размещения брокер собирает предварительные заявки на покупку от клиентов. Андеррайтер при этом определяет, по какой стоимости можно продать максимальное количество акций эмитента. Например, у Астры и Хендерсон размещение прошло по верхней границе ценового диапазона.

◾После того как книга заявок закроется андеррайтер назначает цену, по которой инвесторы получат акции компании. Но у акций еще есть аллокация - это объем заявок на участие в первичном размещении, который в итоге будет удовлетворен. Существует вероятность, что вашу заявку на участие в IPO исполнят не полностью или не исполнят совсем. К примеру у Астры аллокация была 4%, у Хендерсон от 23 до 32%.

◾После совершения сделки в соответствии с аллокацией акции поступят на счет. Как правило это происходит в день начала торгов в первой половине дня. А торги новыми акциями начинаются во второй половине дня.

◾Если участвовать в IPO, то не более 5% от депо. Конечно заявку можно подавать учитывая возможную аллокацию. Однако, есть риск повторения неутешительной истории выхода на IPO как например у ВТБ, Светофора или Fix price.

#ipo

Ближе к концу года на российском фондовом рынке бум IPO: началось все с компании Астра, затем сеть магазинов мужской одежды Хендерсон вышла на рынок, на подходе сеть автозаправок ЕвроТранс, про нее будет отдельный пост.

По слухам собираются на биржу Совкомбанк, лизинговая компания Аренза, Калужский ликероводочный завод Кристалл, Мосгордомбард и другие.

Посмотрим что такое IPO и стоит ли в нем участвовать.

◾IPO (Initial Public Offering) — первичное публичное размещение акций на фондовом рынке.

Компания предлагает акции с целью привлечения дополнительного. В отличие от первичного размещения облигаций, где доходность можно спрогнозировать, IPO очень непредсказуемо. Бывает что акции растут сразу после размещения (как было с Астрой, Genetico и группой Позитив), бывают падают (Кармани, Fix price и Хендерсон).

Подготовкой вывода акций на фондовый рынок занимается андеррайтер — банк, который оценивает компанию и определяет количество акций и первоначальную цену.

Участие в IPO. Особенности

◾Перед участием в IPO нужно учесть возможные риски просадки после размещения и перспективы компании. Необходимо проанализировать финансовые отчеты и показатели, оценить возможные драйверы для роста.

◾За несколько недель или дней до непосредственного размещения бумаг открывается книга заявок. Необходимо подробно изучить условия IPO: сроки подачи заявки, ценовой диапазон, цену участия. Актуальные размещения можно увидеть в приложении брокера.

◾При подаче поручения для участия в IPO необходимо указать цену из диапазона, по которой готовы купить акции. После подачи поручения сумма будет заблокирована на счете. Далее в течение нескольких дней до размещения брокер собирает предварительные заявки на покупку от клиентов. Андеррайтер при этом определяет, по какой стоимости можно продать максимальное количество акций эмитента. Например, у Астры и Хендерсон размещение прошло по верхней границе ценового диапазона.

◾После того как книга заявок закроется андеррайтер назначает цену, по которой инвесторы получат акции компании. Но у акций еще есть аллокация - это объем заявок на участие в первичном размещении, который в итоге будет удовлетворен. Существует вероятность, что вашу заявку на участие в IPO исполнят не полностью или не исполнят совсем. К примеру у Астры аллокация была 4%, у Хендерсон от 23 до 32%.

◾После совершения сделки в соответствии с аллокацией акции поступят на счет. Как правило это происходит в день начала торгов в первой половине дня. А торги новыми акциями начинаются во второй половине дня.

◾Если участвовать в IPO, то не более 5% от депо. Конечно заявку можно подавать учитывая возможную аллокацию. Однако, есть риск повторения неутешительной истории выхода на IPO как например у ВТБ, Светофора или Fix price.

#ipo

{kind=link}

10 облигаций с переменным купоном

Посмотрел какие есть облигации с переменным купоном для неквалифицированных инвесторов.

Купонная доходность у таких облигаций в основном зависит от ставки RUONIA, у некоторых от ключевой ставки.

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. RUONIA является ключевым индикатором механизма денежно-кредитной политики, поэтому ЦБ проводит свою политику так, чтобы RUONIA всегда находилась вблизи ключевой ставки. На 7 ноября ставка RUONIA составляет 14,18%.

1. АФК система 1Р26

Рейтинг: ruAA- (эксперт РА)

ISIN: RU000A106Z46

Стоимость облигации: 100,7%

НКД: 15,53 р.

Купонная доходность: RUONIA + 1,9%

Периодичность выплат: ежеквартальные

Дата погашения: 28.09.2027

2. ВЭБР-37

Рейтинг: ААА (АКРА)

ISIN: RU000A106LL5

Стоимость облигации: 101,7%

НКД: 25,76 р.

Купонная доходность: RUONIA + 1,8%

Периодичность выплат: ежеквартальные

Дата погашения: 25.08.2032

3. ВЭБР-36

Рейтинг: ААА (АКРА)

ISIN: RU000A105YH8

Стоимость облигации: 101,55%

НКД: 17,64 р.

Купонная доходность: RUONIA + 1,7%

Периодичность выплат: ежеквартальные

Дата погашения: 18.09.2030

4. Газпром К07

Рейтинг: ААА (АКРА)

ISIN: RU000A106375

Стоимость облигации: 100,3%

НКД: 11,89 р.

Купонная доходность: RUONIA + 1,3%

Периодичность выплат: ежеквартальные

Дата погашения: 05.04.2028

5. ГТЛК 1Р-06

Рейтинг: АА- (АКРА)

ISIN: RU000A10

Стоимость облигации: 99,15%

НКД: 15,04 р.

Купонная доходность: ключевая ставка +1,5%

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 01.09.2032

6. Норильский никель БО9

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A1069N8

Стоимость облигации: 101%

НКД: 29,93 р.

Купонная доходность: RUONIA + 1,3%

Периодичность выплат: ежеквартальные

Дата погашения: 17.05.2028

7. Газпром нефть 3P7R

Рейтинг: ААА (АКРА)

ISIN: RU000A107605

Стоимость облигации: 100,09%

НКД: 1,28 р.

Купонная доходность: RUONIA + 1,3%

Периодичность выплат: ежеквартальные

Дата погашения: 02.11.2027

8. МТС 2Р-01

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A1075T4

Стоимость облигации: 99,99%

НКД: 4,06 р.

Купонная доходность: RUONIA + 1,25%

Периодичность выплат: ежеквартальные

Дата погашения: 26.10.2027

9. РЖД 1Р-28R

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A106ZL5

Стоимость облигации: 100,25%

НКД: 1,92 р.

Купонная доходность: RUONIA + 1,2%

Периодичность выплат: ежемесячные

Дата погашения: 20.09.2030

10. ОФЗ 29008

ISIN: RU000A0JV4P3

Стоимость облигации: 101,67%

НКД: 8,46 р.

Купонная доходность: ср. арифм. RUONIA с лагом 6 месяцев + 1,4%

Периодичность выплат: полугодовые

Дата погашения: 03.10.2029

Из перечисленных облигаций держу АФК систему и Газпром нефть.

#облигации

Посмотрел какие есть облигации с переменным купоном для неквалифицированных инвесторов.

Купонная доходность у таких облигаций в основном зависит от ставки RUONIA, у некоторых от ключевой ставки.

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. RUONIA является ключевым индикатором механизма денежно-кредитной политики, поэтому ЦБ проводит свою политику так, чтобы RUONIA всегда находилась вблизи ключевой ставки. На 7 ноября ставка RUONIA составляет 14,18%.

1. АФК система 1Р26

Рейтинг: ruAA- (эксперт РА)

ISIN: RU000A106Z46

Стоимость облигации: 100,7%

НКД: 15,53 р.

Купонная доходность: RUONIA + 1,9%

Периодичность выплат: ежеквартальные

Дата погашения: 28.09.2027

2. ВЭБР-37

Рейтинг: ААА (АКРА)

ISIN: RU000A106LL5

Стоимость облигации: 101,7%

НКД: 25,76 р.

Купонная доходность: RUONIA + 1,8%

Периодичность выплат: ежеквартальные

Дата погашения: 25.08.2032

3. ВЭБР-36

Рейтинг: ААА (АКРА)

ISIN: RU000A105YH8

Стоимость облигации: 101,55%

НКД: 17,64 р.

Купонная доходность: RUONIA + 1,7%

Периодичность выплат: ежеквартальные

Дата погашения: 18.09.2030

4. Газпром К07

Рейтинг: ААА (АКРА)

ISIN: RU000A106375

Стоимость облигации: 100,3%

НКД: 11,89 р.

Купонная доходность: RUONIA + 1,3%

Периодичность выплат: ежеквартальные

Дата погашения: 05.04.2028

5. ГТЛК 1Р-06

Рейтинг: АА- (АКРА)

ISIN: RU000A10

Стоимость облигации: 99,15%

НКД: 15,04 р.

Купонная доходность: ключевая ставка +1,5%

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 01.09.2032

6. Норильский никель БО9

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A1069N8

Стоимость облигации: 101%

НКД: 29,93 р.

Купонная доходность: RUONIA + 1,3%

Периодичность выплат: ежеквартальные

Дата погашения: 17.05.2028

7. Газпром нефть 3P7R

Рейтинг: ААА (АКРА)

ISIN: RU000A107605

Стоимость облигации: 100,09%

НКД: 1,28 р.

Купонная доходность: RUONIA + 1,3%

Периодичность выплат: ежеквартальные

Дата погашения: 02.11.2027

8. МТС 2Р-01

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A1075T4

Стоимость облигации: 99,99%

НКД: 4,06 р.

Купонная доходность: RUONIA + 1,25%

Периодичность выплат: ежеквартальные

Дата погашения: 26.10.2027

9. РЖД 1Р-28R

Рейтинг: ruААА (эксперт РА)

ISIN: RU000A106ZL5

Стоимость облигации: 100,25%

НКД: 1,92 р.

Купонная доходность: RUONIA + 1,2%

Периодичность выплат: ежемесячные

Дата погашения: 20.09.2030

10. ОФЗ 29008

ISIN: RU000A0JV4P3

Стоимость облигации: 101,67%

НКД: 8,46 р.

Купонная доходность: ср. арифм. RUONIA с лагом 6 месяцев + 1,4%

Периодичность выплат: полугодовые

Дата погашения: 03.10.2029

Из перечисленных облигаций держу АФК систему и Газпром нефть.

#облигации

Облигации Росэксимбанк с переменным купоном на размещении

Росэксимбанк (АО «Российский экспортно-импортный банк») — государственный специализированный банк, создан в 1994 году.

Банк является агентом правительства РФ и выполняет функции по обеспечению государственной поддержки экспорта — выдает по запросу различные виды гарантий и кредитов от своего имени. Росэксимбанк обслуживает несырьевых экспортеров, причем большую часть клиентского портфеля составляют средние и крупные экспортные проекты.

Старт приема заявок на приобретение облигаций начинается сегодня. Купон переменный. Заявки можно подать в Альфа-инвестициях. Посмотрим подробнее параметры выпуска.

Выпуск: Росэксимбанк 002Р-04

Рейтинг: ruAA (эксперт РА)

Номинал: 1000 ₽

Объем: не менее 5 млрд ₽

Старт приема заявок: 10 ноября

Дата погашения: 03.11.33

Плавающий купон: 17...17,25% (не выше ключевой ставки + спред 2,25%)

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: через 3 года

Для квалифицированных инвесторов: нет

Отчётность компания не публикует.

По информации рейтингового агентства эксперт РА:

- основная доля активов представлена кредитным портфелем ЮЛ;

- кредитный портфель характеризуется невысокой отраслевой диверсификацией;

- банк имеет портфель ценных бумаг, представленный преимущественно бумагами эмитентов с рейтингами на уровне ruAA- и выше;

- банк активно использует привлечение ликвидности от ЦБ, полученной под залог выданных кредитов.

Вывод.

Много вопросов, на которые ответа так и не получил (слишком скрытым оказался эмитент). Выпуск интересный. Из плюсов - господдержка, хороший ориентир купона, из минусов - возможная низкая ликвидность на вторичном рынке.

В размещении участвую.

#облигации

Росэксимбанк (АО «Российский экспортно-импортный банк») — государственный специализированный банк, создан в 1994 году.

Банк является агентом правительства РФ и выполняет функции по обеспечению государственной поддержки экспорта — выдает по запросу различные виды гарантий и кредитов от своего имени. Росэксимбанк обслуживает несырьевых экспортеров, причем большую часть клиентского портфеля составляют средние и крупные экспортные проекты.

Старт приема заявок на приобретение облигаций начинается сегодня. Купон переменный. Заявки можно подать в Альфа-инвестициях. Посмотрим подробнее параметры выпуска.

Выпуск: Росэксимбанк 002Р-04

Рейтинг: ruAA (эксперт РА)

Номинал: 1000 ₽

Объем: не менее 5 млрд ₽

Старт приема заявок: 10 ноября

Дата погашения: 03.11.33

Плавающий купон: 17...17,25% (не выше ключевой ставки + спред 2,25%)

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: через 3 года

Для квалифицированных инвесторов: нет

Отчётность компания не публикует.

По информации рейтингового агентства эксперт РА:

- основная доля активов представлена кредитным портфелем ЮЛ;

- кредитный портфель характеризуется невысокой отраслевой диверсификацией;

- банк имеет портфель ценных бумаг, представленный преимущественно бумагами эмитентов с рейтингами на уровне ruAA- и выше;

- банк активно использует привлечение ликвидности от ЦБ, полученной под залог выданных кредитов.

Вывод.

Много вопросов, на которые ответа так и не получил (слишком скрытым оказался эмитент). Выпуск интересный. Из плюсов - господдержка, хороший ориентир купона, из минусов - возможная низкая ликвидность на вторичном рынке.

В размещении участвую.

#облигации

{kind=link}

Субботний обзор событий за неделю

На этой неделе Фосагро и Газпром нефть рекомендовали дивиденды, ещё одна компания готовится к выходу на IPO в ноябре, президент подписал указ об обмене замороженных активов, инфляция опять растет. Обо всем по порядку.

Индекс Мосбиржи, дивиденды, IPO

▪️Индекс Мосбиржи вырос за неделю на 1,04% до 3242,06 пунктов.

▪️Рекомендованы дивиденды компаний:

- Фосагро 291₽ на акцию (4,2%), последний день покупки 25 декабря;

- Газпром нефть 82,94 ₽ (9,7%), последний день покупки 26 декабря.

▪️Компания «Южуралзолото» объявила о планах до конца ноября провести IPO на Мосбирже. Компания может разместить до 5% акций, но только акции допэмиссии.

RGBITR, облигации и новые размещения

▪️Индекс гособлигаций RGBITR за неделю вырос на 1,9% до 614,64 пунктов. Вторую неделю хороший рост.

▪️Разместились облигации Газпром нефти с переменным купоном (RUONIA+1,35%).

▪️КАМАЗ перенес сбор заявок на участие в первичном размещении облигаций БП11 на неопределенный срок.

▪️Росэксимбанк собрал заявки на приобретение облигаций с переменным купоном (ключевая ставка+2%).

▪️Лизинговая компания "Роделен" разместила выпуск облигаций 002Р-01.

▪️На очереди из новых размещений Ульяновская область (14 ноября), Интерлизинг (14 ноября), МТС с переменным купоном (14 ноября), Аэрофьюэлз (2 половина ноября).

Новый указ о замороженных активах

Президент России Владимир Путин подписал указ об обмене замороженных иностранных ценных бумаг россиян. Пока речь идет об обмене активов в объеме до 100 тыс. руб. на инвестора. Предполагается, что иностранные инвесторы смогут приобрести у россиян заблокированные иностранные бумаги за счет средств на счетах типа «С». Условия проведения торгов будут устанавливаться специальной комиссией по контролю за иностранными инвестициями.

Инфляция снова растет

Официальная инфляция в октябре 2023 года составила 0,83%. За январь-октябрь 2023 года цены выросли на 5,47%.

Годовая инфляция, по данным Росстата, в октябре 2023 г. ускорилась до 6,69%.

Новости компаний

▪️ "Газпром" за 9 месяцев 2023 г.: прибыль по РСБУ 446,103 млрд ₽ после 779,798 млрд ₽ годом ранее.

Пока не хочу увеличивать долю в акциях Газпрома, но и фиксировать убытки тоже не собираюсь.

▪️Процесс дробления номинала акций "Норникеля" с учетом всех необходимых процедур может завершиться к апрелю 2024 г.

Норникеля у меня нет, но к апрелю буду рассматривать к покупке.

▪️Ростелеком, отчет за 3 кв. 2023 г.: выручка 173,9 млрд ₽ (+14% г/г). Основным драйвером роста вновь стали цифровые сервисы, где рост выручки составил 34% г/г до 34,7 млрд ₽. OIBDA (операционный доход до вычета амортизации основных средств и нематериальных активов) выросла на 23% г/г до 74,2 млрд ₽, а OIBDA-рентабельность увеличилась на 3,1% до 42,6%. Компания продемонстрировала хорошие результаты: продолжаю держать их акции, 30 ноября последний день покупки для получения дивидендов.

▪️Скорректированная EBITDA "ФосАгро" в 3 квартале составила 48,5 млрд ₽ (-15%).

Скорректированная чистая прибыль Фосагро за отчетный период выросла на 24% к низкой базе II квартала, но упала на 35% год к году, до 27,1 млрд ₽. Если бы не рекомендованные дивиденды, то акции упали бы сильнее. Держу Фосагро без планов по увеличению позиции.

▪️Чистая прибыль ПАО "ОГК-2" по МСФО за 9 месяцев 2023 г. снизилась на 6,5% по сравнению с аналогичным периодом прошлого года, до 15,84 млрд ₽ (-6,5. Выручка составила 119,86 млрд ₽(+14,3%).

EBITDA сократилась на 4,3%, до 30,05 млрд ₽.

Необходимо помнить о допэмиссии акций. Кандидат на продажу.

▪️ПАО "ТГК-1" в январе-сентябре 2023 года получило чистую прибыль по МСФО в размере 4,1 млрд ₽ (+17% г/г). Выручка снизилась на 1,7% - до 72,5 млрд рублей. Показатель EBITDA за 9 месяцев сохранился на уровне 14,7 млрд рублей. Операционная прибыль выросла на 28% - до 6,4 млрд ₽. Акций ТГК-1 у меня нет.

▪️Расчеты по сделкам, которые зависли из-за введения в отношении "СПБ биржи" санкций, могут быть проведены в понедельник.

#субботний_обзор

На этой неделе Фосагро и Газпром нефть рекомендовали дивиденды, ещё одна компания готовится к выходу на IPO в ноябре, президент подписал указ об обмене замороженных активов, инфляция опять растет. Обо всем по порядку.

Индекс Мосбиржи, дивиденды, IPO

▪️Индекс Мосбиржи вырос за неделю на 1,04% до 3242,06 пунктов.

▪️Рекомендованы дивиденды компаний:

- Фосагро 291₽ на акцию (4,2%), последний день покупки 25 декабря;

- Газпром нефть 82,94 ₽ (9,7%), последний день покупки 26 декабря.

▪️Компания «Южуралзолото» объявила о планах до конца ноября провести IPO на Мосбирже. Компания может разместить до 5% акций, но только акции допэмиссии.

RGBITR, облигации и новые размещения

▪️Индекс гособлигаций RGBITR за неделю вырос на 1,9% до 614,64 пунктов. Вторую неделю хороший рост.

▪️Разместились облигации Газпром нефти с переменным купоном (RUONIA+1,35%).

▪️КАМАЗ перенес сбор заявок на участие в первичном размещении облигаций БП11 на неопределенный срок.

▪️Росэксимбанк собрал заявки на приобретение облигаций с переменным купоном (ключевая ставка+2%).

▪️Лизинговая компания "Роделен" разместила выпуск облигаций 002Р-01.

▪️На очереди из новых размещений Ульяновская область (14 ноября), Интерлизинг (14 ноября), МТС с переменным купоном (14 ноября), Аэрофьюэлз (2 половина ноября).

Новый указ о замороженных активах

Президент России Владимир Путин подписал указ об обмене замороженных иностранных ценных бумаг россиян. Пока речь идет об обмене активов в объеме до 100 тыс. руб. на инвестора. Предполагается, что иностранные инвесторы смогут приобрести у россиян заблокированные иностранные бумаги за счет средств на счетах типа «С». Условия проведения торгов будут устанавливаться специальной комиссией по контролю за иностранными инвестициями.

Инфляция снова растет

Официальная инфляция в октябре 2023 года составила 0,83%. За январь-октябрь 2023 года цены выросли на 5,47%.

Годовая инфляция, по данным Росстата, в октябре 2023 г. ускорилась до 6,69%.

Новости компаний

▪️ "Газпром" за 9 месяцев 2023 г.: прибыль по РСБУ 446,103 млрд ₽ после 779,798 млрд ₽ годом ранее.

Пока не хочу увеличивать долю в акциях Газпрома, но и фиксировать убытки тоже не собираюсь.

▪️Процесс дробления номинала акций "Норникеля" с учетом всех необходимых процедур может завершиться к апрелю 2024 г.

Норникеля у меня нет, но к апрелю буду рассматривать к покупке.

▪️Ростелеком, отчет за 3 кв. 2023 г.: выручка 173,9 млрд ₽ (+14% г/г). Основным драйвером роста вновь стали цифровые сервисы, где рост выручки составил 34% г/г до 34,7 млрд ₽. OIBDA (операционный доход до вычета амортизации основных средств и нематериальных активов) выросла на 23% г/г до 74,2 млрд ₽, а OIBDA-рентабельность увеличилась на 3,1% до 42,6%. Компания продемонстрировала хорошие результаты: продолжаю держать их акции, 30 ноября последний день покупки для получения дивидендов.

▪️Скорректированная EBITDA "ФосАгро" в 3 квартале составила 48,5 млрд ₽ (-15%).

Скорректированная чистая прибыль Фосагро за отчетный период выросла на 24% к низкой базе II квартала, но упала на 35% год к году, до 27,1 млрд ₽. Если бы не рекомендованные дивиденды, то акции упали бы сильнее. Держу Фосагро без планов по увеличению позиции.

▪️Чистая прибыль ПАО "ОГК-2" по МСФО за 9 месяцев 2023 г. снизилась на 6,5% по сравнению с аналогичным периодом прошлого года, до 15,84 млрд ₽ (-6,5. Выручка составила 119,86 млрд ₽(+14,3%).

EBITDA сократилась на 4,3%, до 30,05 млрд ₽.

Необходимо помнить о допэмиссии акций. Кандидат на продажу.

▪️ПАО "ТГК-1" в январе-сентябре 2023 года получило чистую прибыль по МСФО в размере 4,1 млрд ₽ (+17% г/г). Выручка снизилась на 1,7% - до 72,5 млрд рублей. Показатель EBITDA за 9 месяцев сохранился на уровне 14,7 млрд рублей. Операционная прибыль выросла на 28% - до 6,4 млрд ₽. Акций ТГК-1 у меня нет.

▪️Расчеты по сделкам, которые зависли из-за введения в отношении "СПБ биржи" санкций, могут быть проведены в понедельник.

#субботний_обзор

{kind=link}

IPO ЕвроТранс

Компания ЕвроТранс, сеть автозаправочных комплексов под брендом "Трасса", объявила сбор заявок на участие в первичном размещении акций (IPO). Цена одной акции на размещении составляет 250 ₽. Заявки на участие в IPO принимаются до 20 ноября включительно, а старт торгов запланирован на 21 ноября. Тикер EURT.

20 ноября также завершается сбор внебиржевых заявок на покупку акций, который идёт с 20 июня в рамках допэмиссии (куплено уже более 9 млрд. ₽ акций).

Максимальный размер допэмиссии составит 106 млн. акций к уже имеющимся 106 млн. Итого 212 млн акций, а максимальная капитализация 53 млрд. ₽.

Показатели и цифры компании

- 55 АЗК в Москве и Московской области;

- нефтебаза на 20 тыс.т и свои бензовозы;

- завод по производству незамерзающей жидкости;

- 10 электрозаправочных станций;

- 4 ресторана и фабрика-кухня;

- выручка в 2022 по МСФО 61,9 млрд ₽ (+26,4% г/г), в 1 полугодии 45,5 млдр.₽ (рост в 3 раза);

- чистая прибыль в 2022 г. 1,7 млрд.₽ (+238% г/г), в 1 полугодии 2023 г. 1,4 млрд.р;

- EBITDA в 2022 г. 5,6 млрд ₽ (+109,3% г/г), в 1 полугодии 2023 г. 4,4 млрд.₽;

- EV/EBITDA = 9, но мы не знаем точный размер допэмиссии;

- P/E = 15,3...18,9, где 15,3 - показатель 2022 года, когда акций было 106 млн.шт.

18,9 - максимум при капитализации х2 в 2023 г.

Долговая нагрузка компании повышена: совокупный долг по состоянию на 31 декабря 2022 года составлял 31,4 млрд ₽, при этом 22,9 млрд ₽ приходилось на арендные обязательства, 7,7 млрд ₽ — на кредиты и займы, 0,8 млрд ₽ — на долговые бумаги. В 2023 году компания разместила 3 выпуска облигаций на 11 млрд. ₽.

Дивиденды

Компания обещает выплачивать их не реже чем 4 раза в год (ну-ну) не менее 75% прибыли до 2025 года, а далее от 40%. По итогам 9 месяцев уже рекомендованы дивиденды 8,88 ₽ на акцию (3,6%), которые получат владельцы акций на 10 декабря 2023 г.

Вывод

Сложилось ощущение, что компания выходит на IPO на своем пике. Нет точек роста, большие долги, по мультипликаторам компания переоценена, "мутная" история с допэмиссией.

Участвовать в размещении не буду.

❗️Скоро ещё одно IPO: компания Южуралзолото. Ценовой диапазон установлен на уровне 55-60 копеек на одну акцию, что соответствует оценке компании в 110...120 млрд. Заявки принимаются до 21 ноября.

Ставьте 👍 и сделаю обзор 😁

#ipo

Компания ЕвроТранс, сеть автозаправочных комплексов под брендом "Трасса", объявила сбор заявок на участие в первичном размещении акций (IPO). Цена одной акции на размещении составляет 250 ₽. Заявки на участие в IPO принимаются до 20 ноября включительно, а старт торгов запланирован на 21 ноября. Тикер EURT.

20 ноября также завершается сбор внебиржевых заявок на покупку акций, который идёт с 20 июня в рамках допэмиссии (куплено уже более 9 млрд. ₽ акций).

Максимальный размер допэмиссии составит 106 млн. акций к уже имеющимся 106 млн. Итого 212 млн акций, а максимальная капитализация 53 млрд. ₽.

Показатели и цифры компании

- 55 АЗК в Москве и Московской области;

- нефтебаза на 20 тыс.т и свои бензовозы;

- завод по производству незамерзающей жидкости;

- 10 электрозаправочных станций;

- 4 ресторана и фабрика-кухня;

- выручка в 2022 по МСФО 61,9 млрд ₽ (+26,4% г/г), в 1 полугодии 45,5 млдр.₽ (рост в 3 раза);

- чистая прибыль в 2022 г. 1,7 млрд.₽ (+238% г/г), в 1 полугодии 2023 г. 1,4 млрд.р;

- EBITDA в 2022 г. 5,6 млрд ₽ (+109,3% г/г), в 1 полугодии 2023 г. 4,4 млрд.₽;

- EV/EBITDA = 9, но мы не знаем точный размер допэмиссии;

- P/E = 15,3...18,9, где 15,3 - показатель 2022 года, когда акций было 106 млн.шт.

18,9 - максимум при капитализации х2 в 2023 г.