Облигации с доходностью выше 14%

1. Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 101,1%

НКД: 6,33 ₽

Доходность к погашению: 14% (купоны 13,6%)

Периодичность выплат: ежемесячные

Дата погашения: 14.03.2027

2. Интерлизинг 1Р06

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A106SF2

Стоимость облигации: 98,1%

НКД: 7,77 р.

Доходность к погашению: 15,29% (купоны 13,5%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 24.08.2026

3. Каршеринг Руссия 001Р-03

Сервис аренды автомобилей

Рейтинг: A+ (АКРА)

ISIN: RU000A106UW3

Стоимость облигации: 99,29%

НКД: 3,75 р.

Доходность к погашению: 14,86% (купоны 13,7%)

Периодичность выплат: ежемесячные

Дата погашения: 18.08.2027

4. АБЗ-1 Р03

Один из крупнейших производителей асфальтобетонных смесей в России, лидер Северо-Западного региона.

Рейтинг: ruBBB (эксперт РА)

ISIN: RU000A105SX7

Стоимость облигации: 98,98%

НКД: 17,96 р.

Доходность к погашению: 15,03% (купоны 14,25%)

Периодичность выплат: ежеквартальные

Дата погашения: 29.01.2026.

5. Глоракс 1Р1

Девелоперская группа компаний. Входит в топ-3 застройщиков Санкт-Петербурга.

Рейтинг: BBB- (АКРА)

ISIN: RU000A105XF4

Стоимость облигации: 99,91%

НКД: 2,47 р.

Доходность к погашению: 15,94% (купоны 15%)

Периодичность выплат: ежеквартальные

Дата погашения: 11.03.2025

6. Пионер 1Р6

Застройщик многофункциональных

комплексов, жилой и коммерческой недвижимости

в Москве и Санкт-Петербурге.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A104735

Стоимость облигации: 95,55%

НКД: 3,54 р.

Доходность к погашению: 15,37% (купоны 11,75%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 04.12.2025

7. ВИС Финанс БП04

Инфраструктурный холдинг, который включает компании, осуществляющие финансирование и управление инфраструктурными проектами.

Рейтинг: ruА (эксперт РА)

ISIN: RU000A106EZ0

Стоимость облигации: 97,8%

НКД: 9,19 р.

Доходность к погашению: 14,55% (купоны 12,9%)

Периодичность выплат: ежеквартальные

Дата погашения: 25.08.2026

❗Не инвестиционная рекомендация.

#облигации

1. Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 101,1%

НКД: 6,33 ₽

Доходность к погашению: 14% (купоны 13,6%)

Периодичность выплат: ежемесячные

Дата погашения: 14.03.2027

2. Интерлизинг 1Р06

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A106SF2

Стоимость облигации: 98,1%

НКД: 7,77 р.

Доходность к погашению: 15,29% (купоны 13,5%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 24.08.2026

3. Каршеринг Руссия 001Р-03

Сервис аренды автомобилей

Рейтинг: A+ (АКРА)

ISIN: RU000A106UW3

Стоимость облигации: 99,29%

НКД: 3,75 р.

Доходность к погашению: 14,86% (купоны 13,7%)

Периодичность выплат: ежемесячные

Дата погашения: 18.08.2027

4. АБЗ-1 Р03

Один из крупнейших производителей асфальтобетонных смесей в России, лидер Северо-Западного региона.

Рейтинг: ruBBB (эксперт РА)

ISIN: RU000A105SX7

Стоимость облигации: 98,98%

НКД: 17,96 р.

Доходность к погашению: 15,03% (купоны 14,25%)

Периодичность выплат: ежеквартальные

Дата погашения: 29.01.2026.

5. Глоракс 1Р1

Девелоперская группа компаний. Входит в топ-3 застройщиков Санкт-Петербурга.

Рейтинг: BBB- (АКРА)

ISIN: RU000A105XF4

Стоимость облигации: 99,91%

НКД: 2,47 р.

Доходность к погашению: 15,94% (купоны 15%)

Периодичность выплат: ежеквартальные

Дата погашения: 11.03.2025

6. Пионер 1Р6

Застройщик многофункциональных

комплексов, жилой и коммерческой недвижимости

в Москве и Санкт-Петербурге.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A104735

Стоимость облигации: 95,55%

НКД: 3,54 р.

Доходность к погашению: 15,37% (купоны 11,75%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 04.12.2025

7. ВИС Финанс БП04

Инфраструктурный холдинг, который включает компании, осуществляющие финансирование и управление инфраструктурными проектами.

Рейтинг: ruА (эксперт РА)

ISIN: RU000A106EZ0

Стоимость облигации: 97,8%

НКД: 9,19 р.

Доходность к погашению: 14,55% (купоны 12,9%)

Периодичность выплат: ежеквартальные

Дата погашения: 25.08.2026

❗Не инвестиционная рекомендация.

#облигации

{kind=link}

Сегодня состоится заседание ЦБ по ключевой ставке. Как вы думаете какую ставку установят?

Anonymous Poll

18%

Оставят 12%

6%

12,5%

40%

13%

5%

13,5%

7%

14%

6%

14,5...15%

19%

Посмотреть ответы

Большинство угадали, ставку повысили до 13%. Следующее заседание ЦБ проведет 27 октября.

💬 Субботний обзор интересных событий

На этой неделе ЦБ принял решение о ключевой ставке, индекс Мосбиржи завершил неделю ростом, а индекс гособлигаций снизился. Обо всем по порядку.

Ключевая ставка

15 сентября ЦБ увеличил ключевую ставку с 12 до 13%.

ЦБ отметил, что инфляционное давление остается высоким. "Реализовались существенные проинфляционные риски: рост внутреннего спроса, опережающий возможности расширения выпуска, и ослабление рубля в летние месяцы. В этих условиях требуется обеспечить дополнительное ужесточение денежно-кредитных условий для ограничения масштаба отклонения инфляции вверх от цели и ее возвращения к 4% в 2024 году", - говорится в заявлении.

Возвращение инфляции к цели и ее дальнейшая стабилизация вблизи 4% предполагают продолжительный период поддержания жестких денежно-кредитных условий в экономике. ЦБ намерен удерживать ключевую ставку на высоких уровнях достаточно продолжительное время.

Повышение ключевой ставки способствует увеличению ставок по вкладам, снижению стоимости облигаций, повышению их доходности, увеличению максимальной суммы не облагаемой налогом на вклады до 130 тыс ₽.

MOEX

Индекс Мосбиржи вырос за неделю на 0,31% до 3152,53 пунктов. Реакция рынка на повышение ключевой ставки оказалась скорее позитивной. При этом цена на нефть растет, это ещё один драйвер роста.

В четверг были бумаги третьего эшелона падали, которые до этого росли как на дрожжах. Все логично.

Посмотрел какие компании начислят дивиденды. Пост тут.

RGBITR и облигации

Индекс гособлигаций RGBITR за неделю снизился на 0,06% до 599,95 пунктов. Для долгового инвестора повышение ключевой ставки это шанс купить облигации с большей доходностью с постоянным купоном на несколько лет.

Кстати, доходность коротких ОФЗ сейчас немного выше длинных. Например, ОФЗ 26227 с погашением 17.07.24 имеют доходность грязными 11,86%, ОФЗ 26241 с погашением 17.11.2032 имеют доходность 11,71%.

Из выпусков на размещении ничего не приглянулось, на очереди новый выпуск Автодора и золотые облигаций Селигдара.

Другие новости

🔸 Ритейлер "Магнит" подвел итоги buyback для инвесторов-нерезидентов: компания выкупила 21 млн 903 тыс. 163,8 акций, или 21,5% бумаг.

Всего на выкуп было потрачено порядка 48,5 млрд ₽. Цена выкупа была установлена в соответствии с решением правкомиссии по иностранным инвестициям, которое предполагает дисконт в 50% к рыночной стоимости актива, - 2 215 рублей/акция.

Таким образом, компания полностью завершила расчеты с акционерами, включая тех, кто владел бумагами компании через Euroclear.

Жду выкупа у других компаний, по слухам вроде как Лукойл собирался пойти по пути Магнита.

🔸С 20 сентября повышается минимальный первоначальный взнос по льготной ипотеке: теперь вместо 15% будет 20%.

#субботний_обзор

На этой неделе ЦБ принял решение о ключевой ставке, индекс Мосбиржи завершил неделю ростом, а индекс гособлигаций снизился. Обо всем по порядку.

Ключевая ставка

15 сентября ЦБ увеличил ключевую ставку с 12 до 13%.

ЦБ отметил, что инфляционное давление остается высоким. "Реализовались существенные проинфляционные риски: рост внутреннего спроса, опережающий возможности расширения выпуска, и ослабление рубля в летние месяцы. В этих условиях требуется обеспечить дополнительное ужесточение денежно-кредитных условий для ограничения масштаба отклонения инфляции вверх от цели и ее возвращения к 4% в 2024 году", - говорится в заявлении.

Возвращение инфляции к цели и ее дальнейшая стабилизация вблизи 4% предполагают продолжительный период поддержания жестких денежно-кредитных условий в экономике. ЦБ намерен удерживать ключевую ставку на высоких уровнях достаточно продолжительное время.

Повышение ключевой ставки способствует увеличению ставок по вкладам, снижению стоимости облигаций, повышению их доходности, увеличению максимальной суммы не облагаемой налогом на вклады до 130 тыс ₽.

MOEX

Индекс Мосбиржи вырос за неделю на 0,31% до 3152,53 пунктов. Реакция рынка на повышение ключевой ставки оказалась скорее позитивной. При этом цена на нефть растет, это ещё один драйвер роста.

В четверг были бумаги третьего эшелона падали, которые до этого росли как на дрожжах. Все логично.

Посмотрел какие компании начислят дивиденды. Пост тут.

RGBITR и облигации

Индекс гособлигаций RGBITR за неделю снизился на 0,06% до 599,95 пунктов. Для долгового инвестора повышение ключевой ставки это шанс купить облигации с большей доходностью с постоянным купоном на несколько лет.

Кстати, доходность коротких ОФЗ сейчас немного выше длинных. Например, ОФЗ 26227 с погашением 17.07.24 имеют доходность грязными 11,86%, ОФЗ 26241 с погашением 17.11.2032 имеют доходность 11,71%.

Из выпусков на размещении ничего не приглянулось, на очереди новый выпуск Автодора и золотые облигаций Селигдара.

Другие новости

🔸 Ритейлер "Магнит" подвел итоги buyback для инвесторов-нерезидентов: компания выкупила 21 млн 903 тыс. 163,8 акций, или 21,5% бумаг.

Всего на выкуп было потрачено порядка 48,5 млрд ₽. Цена выкупа была установлена в соответствии с решением правкомиссии по иностранным инвестициям, которое предполагает дисконт в 50% к рыночной стоимости актива, - 2 215 рублей/акция.

Таким образом, компания полностью завершила расчеты с акционерами, включая тех, кто владел бумагами компании через Euroclear.

Жду выкупа у других компаний, по слухам вроде как Лукойл собирался пойти по пути Магнита.

🔸С 20 сентября повышается минимальный первоначальный взнос по льготной ипотеке: теперь вместо 15% будет 20%.

#субботний_обзор

{kind=link}

Облигации Магаданской области 34003 на размещении

После повышения ключевой ставки скоро будет интересный выпуск муниципальных облигаций: Магаданская область осмелилась выйти на рынок.

Выпуск: МгдОбл34003

Рейтинг: ruBBB+ (эксперт РА)

Номинал: 1000 ₽

Объем: до 500 млн ₽

Старт приема заявок: 22 сентября

Дата погашения: через 5 лет

Купонная доходность: 13...15% (доходность ОФЗ 26229 + 3%)

Периодичность выплат: ежеквартальные

Амортизация: по 30% от номинала будет погашено в даты окончания 12-го и 16-го купонов, 40% - в дату окончания 20-го купона.

Оферта: нет

Магаданская область входит в состав Дальневосточного федерального округа. Экономика региона в большой степени опирается на добычу полезных ископаемых. Основой минерально-сырьевой базы области являются запасы благородных металлов и каменных углей. Область является одним из крупнейших золотодобывающих регионов, а также обеспечивает основной объем добычи серебра страны.

В настоящее время в обращении находится выпуск облигаций МгдОбл2022 на 2 млрд рублей с погашением в 2027 году и доходностью к погашению 11,73%.

Государственный долг Магаданской области на 1 сентября составлял 22,6 млрд рублей, включая 3,25 млрд рублей банковских кредитов, 17,4 млрд рублей бюджетных кредитов, а также 2 млрд рублей по выпуску облигаций области.

Вывод.

Однозначно интересный выпуск с хорошей доходностью. Но нужно учитывать возможное снижение ожидаемого купона на размещении, слабую ликвидность муниципальных облигаций на рынке после размещения. В размещении участвую.

#облигации

После повышения ключевой ставки скоро будет интересный выпуск муниципальных облигаций: Магаданская область осмелилась выйти на рынок.

Выпуск: МгдОбл34003

Рейтинг: ruBBB+ (эксперт РА)

Номинал: 1000 ₽

Объем: до 500 млн ₽

Старт приема заявок: 22 сентября

Дата погашения: через 5 лет

Купонная доходность: 13...15% (доходность ОФЗ 26229 + 3%)

Периодичность выплат: ежеквартальные

Амортизация: по 30% от номинала будет погашено в даты окончания 12-го и 16-го купонов, 40% - в дату окончания 20-го купона.

Оферта: нет

Магаданская область входит в состав Дальневосточного федерального округа. Экономика региона в большой степени опирается на добычу полезных ископаемых. Основой минерально-сырьевой базы области являются запасы благородных металлов и каменных углей. Область является одним из крупнейших золотодобывающих регионов, а также обеспечивает основной объем добычи серебра страны.

В настоящее время в обращении находится выпуск облигаций МгдОбл2022 на 2 млрд рублей с погашением в 2027 году и доходностью к погашению 11,73%.

Государственный долг Магаданской области на 1 сентября составлял 22,6 млрд рублей, включая 3,25 млрд рублей банковских кредитов, 17,4 млрд рублей бюджетных кредитов, а также 2 млрд рублей по выпуску облигаций области.

Вывод.

Однозначно интересный выпуск с хорошей доходностью. Но нужно учитывать возможное снижение ожидаемого купона на размещении, слабую ликвидность муниципальных облигаций на рынке после размещения. В размещении участвую.

#облигации

{kind=link}

Облигации Автодор 6Р1 на размещении

Автодор что-то зачастил с размещениями, видимо не хватает дешёвых денег для строительства дороги М12. Ну да ладно.

Для справки.

Автодор — государственный заказчик по проектированию, строительству и эксплуатации автомобильных дорог. Компания является оператором платных автомагистралей протяженностью 1820 км. В управлении Автодора находятся федеральные дороги: М1 «Беларусь», М3 «Украина», М-4 «Дон», М-11 «Нева», А-105 «Домодедово», участок А-107 (ММК), А-113 (ЦКАД). Строится скоростная дорога М12 «Москва — Казань».

Посмотрим параметры нового выпуска.

Выпуск: Автодор 6Р1

Рейтинг: ruAA+ («Эксперт РА»)

Номинал: 1000 р.

Объем выпуска: 15 млрд.р.

Старт приема заявок: 20 сентября

Купонная доходность: 13,5...14,09% (доходность однолетних ОФЗ + 2%)

Периодичность выплат: длительность 1-го купона составит 122 дня, 2-го купона - 74 дня, 3-4-го купонов - 84 дня.

Дата погашения: 22 сентября 2024 г.

По выпуску предусмотрен колл-опцион в дату окончания 2-го купонного периода (апрель 2024 года). Колл-опцион (возможность досрочного погашения облигаций) предоставляет Автодору право досрочно погасить облигацию в апреле 2024 г.

Отчетность компании

Можно посмотреть тут.

Прибыль в 2022 г. снизилась до 966 млн.р., в 2021 году было 2,7 млрд.р.

Краткосрочные обязательства в 2022 г. увеличились с 510 млрд.р. до 921 млрд.р.

Долгосрочные обязательства в 2022 г. увеличились с 276 млрд.р. до 560 млдр.р.

Денежные средства и эквиваленты увеличились с 40 млрд.р. до 98 млрд.р.

Вывод: учитывая господдержку, выпуск может быть интересен для консервативных инвесторов как альтернатива коротким ОФЗ. Погашение бумаг будет осуществляться из резервных фондов госкорпорации.

На ИИС можно получить хорошую прибавку к доходности.

В размещении участвую.

#облигации

Автодор что-то зачастил с размещениями, видимо не хватает дешёвых денег для строительства дороги М12. Ну да ладно.

Для справки.

Автодор — государственный заказчик по проектированию, строительству и эксплуатации автомобильных дорог. Компания является оператором платных автомагистралей протяженностью 1820 км. В управлении Автодора находятся федеральные дороги: М1 «Беларусь», М3 «Украина», М-4 «Дон», М-11 «Нева», А-105 «Домодедово», участок А-107 (ММК), А-113 (ЦКАД). Строится скоростная дорога М12 «Москва — Казань».

Посмотрим параметры нового выпуска.

Выпуск: Автодор 6Р1

Рейтинг: ruAA+ («Эксперт РА»)

Номинал: 1000 р.

Объем выпуска: 15 млрд.р.

Старт приема заявок: 20 сентября

Купонная доходность: 13,5...14,09% (доходность однолетних ОФЗ + 2%)

Периодичность выплат: длительность 1-го купона составит 122 дня, 2-го купона - 74 дня, 3-4-го купонов - 84 дня.

Дата погашения: 22 сентября 2024 г.

По выпуску предусмотрен колл-опцион в дату окончания 2-го купонного периода (апрель 2024 года). Колл-опцион (возможность досрочного погашения облигаций) предоставляет Автодору право досрочно погасить облигацию в апреле 2024 г.

Отчетность компании

Можно посмотреть тут.

Прибыль в 2022 г. снизилась до 966 млн.р., в 2021 году было 2,7 млрд.р.

Краткосрочные обязательства в 2022 г. увеличились с 510 млрд.р. до 921 млрд.р.

Долгосрочные обязательства в 2022 г. увеличились с 276 млрд.р. до 560 млдр.р.

Денежные средства и эквиваленты увеличились с 40 млрд.р. до 98 млрд.р.

Вывод: учитывая господдержку, выпуск может быть интересен для консервативных инвесторов как альтернатива коротким ОФЗ. Погашение бумаг будет осуществляться из резервных фондов госкорпорации.

На ИИС можно получить хорошую прибавку к доходности.

В размещении участвую.

#облигации

{kind=link}

Сделки с 9 сентября по 21 сентября. Состав активов.

Рубрику со сделками продолжаю. Предыдущий пост тут.

У меня два портфеля - ИИС в Альфе и брокерский в ВТБ. Покупки стараюсь совершать примерно раз в 2 недели.

🟥 ИИС

Купил:

- 1 акцию Роснефть;

- 10 акций Сбербанк-ап;

- 1 акцию Северсталь;

- 1 акцию Новатэк;

- 3 облигации Каршеринг 001Р-03 с доходностью грязными 14,8% (купоны 13,7%);

- 2 облигации Софтлайн 002Р-01 с доходностью грязными 13,96% (купоны 12,4%).

Продал:

- 2 облигации Уральская сталь 1Р2;

- 7 облигаций Русаква 1Р1.

Подал заявку на размещение облигаций Автодора (7 шт.). Пару дней на размещение и они будут в портфеле.

Подал заявку на размещение облигаций Магаданской области (6 шт.).

Роснефть. По результатам опубликованной отчетности за 1 полугодие компания увеличила чистую прибыль на 45%. Жду хорошие дивиденды.

Сбербанк. Лидер банковского сектора имеет хорошие финансовые показатели. Есть мнение, что в период высокой ключевой ставки сильнее растет банковский сектор.

Северсталь и Новатэк. Увеличиваю долю, металлургов давно не покупал, Новатэк буду наращивать еще.

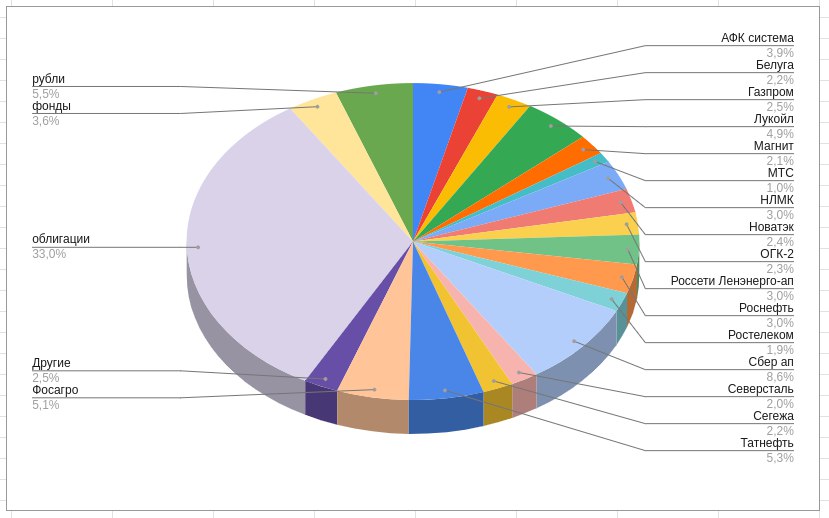

После покупок на ИИС акций 58%, облигаций 33%, ₽ 6%, фонды 4% (см. прикрепленную картинку);

🟦 Брокерский счет

Купил:

- 1 акцию Татнефть-ап;

- 1 облигацию Контрол лизинг 1Р1 с доходностью грязными 17,38% (купоны 16,25%).

После покупок на БС акций 39%, облигаций 61%.

❗️Информация не является инвестиционной рекомендацией.

Ставьте 👍 если было интересно.

#сделки

Рубрику со сделками продолжаю. Предыдущий пост тут.

У меня два портфеля - ИИС в Альфе и брокерский в ВТБ. Покупки стараюсь совершать примерно раз в 2 недели.

🟥 ИИС

Купил:

- 1 акцию Роснефть;

- 10 акций Сбербанк-ап;

- 1 акцию Северсталь;

- 1 акцию Новатэк;

- 3 облигации Каршеринг 001Р-03 с доходностью грязными 14,8% (купоны 13,7%);

- 2 облигации Софтлайн 002Р-01 с доходностью грязными 13,96% (купоны 12,4%).

Продал:

- 2 облигации Уральская сталь 1Р2;

- 7 облигаций Русаква 1Р1.

Подал заявку на размещение облигаций Автодора (7 шт.). Пару дней на размещение и они будут в портфеле.

Подал заявку на размещение облигаций Магаданской области (6 шт.).

Роснефть. По результатам опубликованной отчетности за 1 полугодие компания увеличила чистую прибыль на 45%. Жду хорошие дивиденды.

Сбербанк. Лидер банковского сектора имеет хорошие финансовые показатели. Есть мнение, что в период высокой ключевой ставки сильнее растет банковский сектор.

Северсталь и Новатэк. Увеличиваю долю, металлургов давно не покупал, Новатэк буду наращивать еще.

После покупок на ИИС акций 58%, облигаций 33%, ₽ 6%, фонды 4% (см. прикрепленную картинку);

🟦 Брокерский счет

Купил:

- 1 акцию Татнефть-ап;

- 1 облигацию Контрол лизинг 1Р1 с доходностью грязными 17,38% (купоны 16,25%).

После покупок на БС акций 39%, облигаций 61%.

❗️Информация не является инвестиционной рекомендацией.

Ставьте 👍 если было интересно.

#сделки

{kind=link}

Обзор брокеров. Плюсы и минусы. Часть 2

В нашей стране юридические и физические лица не могут торговать на бирже напрямую, если они не профессиональные участники рынка. Для этого им нужен посредник — брокер. С помощью брокера вы можете покупать и продавать ценные бумаги, торговать валютой и другими финансовыми инструментами. Он выполняет поручения клиентов — передает их на биржу, отдает деньги за бумаги.

Посмотрим какие брокеры наиболее интересны в настоящее время, их плюсы и минусы. Данный пост является продолжением части 1, в которой рассмотрел брокеров БКС, ВТБ, Тинькофф и Альфа-инвестиции. Сегодня на очереди Финам, Сбер и Газпромбанк инвестиции.

1. Финам

Старейшая инвестиционная компания России, работает с 1994 года.

Тарифы:

Минимальная комиссия за сделку 41,3₽.

- Freetrade (доступен только на ИИС) - без абонентской платы, комиссия брокера 0%, но есть комиссия за урегулирование сделок (что?) 0,015% от оборота при покупке облигаций, 0,03% от оборота (для остальных бумаг на Мосбирже), 0,01% для покупки на СПБ бирже; комиссия на вывод через СБП - 100₽ за поручение и т.п.

- Стратег 0,05% - без абонентской платы + куча других комиссий;

- Инвестор - 200 ₽ абонентская плата, комиссия брокера 0,035%+ куча других комиссий;

- Единый дневной 177₽ абонентная плата, комиссия брокера до 0,035% в зависимости от оборота;

- Единый консультационный 177₽ абонентская плата, которая уменьшается на сумму других брокерских комиссий (?).

Плюсы:

- Открытие счёта онлайн. Не нужно посещать офис;

- работа без санкционных ограничений со стороны ряда зарубежных стран (но потребуется статус квала);

- большое количество площадок для торговли.

Минусы:

- многочисленные комиссии, в которых новичку сложно разобраться: комиссии за вывод средств, за торговый оборот, за маржинальное кредитование, за пополнение счёта банковской картой, за вывод валюты со счёта, в общем без стакана не разберёшься. Я не смог во всем разобраться. Очень много условий;

- брокер работает на всему миру.

2. Сбер

Сбер Инвестиции – брокер крупнейшего банка страны. Лицензию на брокерскую деятельность компания получила в 2000 году.

Тарифы:

- Инвестиционный - комиссия брокера 0,3%;

- Самостоятельный - комиссия брокера при обороте до 1 млн. р. в день 0,06%, от 1 млн. р. 0,035% до 50 млн.₽, от 50 до 100 млн. ₽ 0,012%.

Плюсы:

- высокая степень надежности;

- быстрое открытие счета.

Минусы:

- отсутствие доступа к большинству зарубежных валютных бумаг (доступа на СПБ Биржу брокер не дает);

- медленная работа службы поддержки клиентов.

3. Газпромбанк инвестиции

Брокер от известного банка.

Тарифы:

- базовый - комиссия 0,3% за сделку;

- инвестор - комиссия 0,06% (но не менее 10 р. за сделку, +100 рублей в месяц, если на счетах менее 50 тыс. р).

Плюсы:

- отсутствие комиссий на ввод и вывод средств.

Минусы:

- комиссия за пополнение;

- отсутствие доступа к терминалу QUIK;

- ограниченный выбор финансовых инструментов;

- отсутствие маржинального кредитования (для кого-то это может быть плюсом).

Вывод: сам сейчас пользуюсь Альфой, ВТБ и Тинькофф.

Если рассматривать инвестиции только в российский фондовый рынок, но оптимальным считаю ВТБ с их выгодными тарифами и офисами почти в каждом городе. Главное при выборе брокера - надежность (лучше выбирать брокера из топ 10), наличие необходимых для покупки бумаг и комиссии.

#брокер

В нашей стране юридические и физические лица не могут торговать на бирже напрямую, если они не профессиональные участники рынка. Для этого им нужен посредник — брокер. С помощью брокера вы можете покупать и продавать ценные бумаги, торговать валютой и другими финансовыми инструментами. Он выполняет поручения клиентов — передает их на биржу, отдает деньги за бумаги.

Посмотрим какие брокеры наиболее интересны в настоящее время, их плюсы и минусы. Данный пост является продолжением части 1, в которой рассмотрел брокеров БКС, ВТБ, Тинькофф и Альфа-инвестиции. Сегодня на очереди Финам, Сбер и Газпромбанк инвестиции.

1. Финам

Старейшая инвестиционная компания России, работает с 1994 года.

Тарифы:

Минимальная комиссия за сделку 41,3₽.

- Freetrade (доступен только на ИИС) - без абонентской платы, комиссия брокера 0%, но есть комиссия за урегулирование сделок (что?) 0,015% от оборота при покупке облигаций, 0,03% от оборота (для остальных бумаг на Мосбирже), 0,01% для покупки на СПБ бирже; комиссия на вывод через СБП - 100₽ за поручение и т.п.

- Стратег 0,05% - без абонентской платы + куча других комиссий;

- Инвестор - 200 ₽ абонентская плата, комиссия брокера 0,035%+ куча других комиссий;

- Единый дневной 177₽ абонентная плата, комиссия брокера до 0,035% в зависимости от оборота;

- Единый консультационный 177₽ абонентская плата, которая уменьшается на сумму других брокерских комиссий (?).

Плюсы:

- Открытие счёта онлайн. Не нужно посещать офис;

- работа без санкционных ограничений со стороны ряда зарубежных стран (но потребуется статус квала);

- большое количество площадок для торговли.

Минусы:

- многочисленные комиссии, в которых новичку сложно разобраться: комиссии за вывод средств, за торговый оборот, за маржинальное кредитование, за пополнение счёта банковской картой, за вывод валюты со счёта, в общем без стакана не разберёшься. Я не смог во всем разобраться. Очень много условий;

- брокер работает на всему миру.

2. Сбер

Сбер Инвестиции – брокер крупнейшего банка страны. Лицензию на брокерскую деятельность компания получила в 2000 году.

Тарифы:

- Инвестиционный - комиссия брокера 0,3%;

- Самостоятельный - комиссия брокера при обороте до 1 млн. р. в день 0,06%, от 1 млн. р. 0,035% до 50 млн.₽, от 50 до 100 млн. ₽ 0,012%.

Плюсы:

- высокая степень надежности;

- быстрое открытие счета.

Минусы:

- отсутствие доступа к большинству зарубежных валютных бумаг (доступа на СПБ Биржу брокер не дает);

- медленная работа службы поддержки клиентов.

3. Газпромбанк инвестиции

Брокер от известного банка.

Тарифы:

- базовый - комиссия 0,3% за сделку;

- инвестор - комиссия 0,06% (но не менее 10 р. за сделку, +100 рублей в месяц, если на счетах менее 50 тыс. р).

Плюсы:

- отсутствие комиссий на ввод и вывод средств.

Минусы:

- комиссия за пополнение;

- отсутствие доступа к терминалу QUIK;

- ограниченный выбор финансовых инструментов;

- отсутствие маржинального кредитования (для кого-то это может быть плюсом).

Вывод: сам сейчас пользуюсь Альфой, ВТБ и Тинькофф.

Если рассматривать инвестиции только в российский фондовый рынок, но оптимальным считаю ВТБ с их выгодными тарифами и офисами почти в каждом городе. Главное при выборе брокера - надежность (лучше выбирать брокера из топ 10), наличие необходимых для покупки бумаг и комиссии.

#брокер

{kind=link}

🛣 Субботний обзор интересных событий

На этой неделе индекс Мосбиржи продолжил коррекцию, правительство ввело ограничения на экспорт бензина и дизельного топлива, новые пошлины на экспортные товары, было несколько интересных размещений облигаций. Обо всем по порядку.

MOEX и дивиденды

Индекс Мосбиржи снизился за неделю на 3,28% до 3049,07 пунктов. Это должно было случиться, после 8 месяцев роста коррекция напрашивалась. Появился повод купить хорошие активы. Что собственно и делаю постоянно.

"Новабев групп" (бывшая "Белуга групп") утвердила дивиденды за 1 полугодие в размере 320 ₽ на акцию. Последний день покупки для получения дивидендов 28 сентября.

Черкизово утвердило дивиденды в размере 118,43₽ на акцию. Последний день покупки для получения дивидендов 28 сентября.

RGBITR и облигации

Индекс гособлигаций RGBITR за неделю вырос на 0,13% до 600,76 пунктов.

Из выпусков на размещении посмотрел муниципальные облигации Магаданской области и облигации Автодора 6Р1. Автодор разместился с купоном 14,11%. Магаданская область на сборе заявок установила купон 13,75%. В размещениях участвовал.

На очереди размещения облигаций Джи-групп (28 сентября), АФК система (28 сентября), золотые облигации Селигдара (10 октября), ЯТЭК (дата уточняется). Ещё продолжается размещение облигаций компании Бизнес альянс. Про этот выпуск я не писал, но пост с обзором есть у Алексея на его канале igotosochi. Читайте и обязательно подписывайтесь на моего товарища.

2 новые меры правительства

Правительство ввело ограничение на экспорт бензина и дизельного топлива на неопределенный срок. Цель данного решения — сбалансировать спрос и предложение на внутреннем рынке, что должно привести к снижению цен на топливо.

Мера, скорее всего, будет действовать до восстановления баланса.

С 1 октября правительство вводит гибкие экспортные пошлины на широкий перечень товаров, кроме нефтяников, аграриев и лесопромышленников.

Мера носит временный характер и направлена на защиту внутреннего спроса. При более низком курсе USDRUB пошлины снижаются, а при курсе ниже 80 руб./$ — размер пошлины становится нулевым.

Таким образом, мера содержит стимул для экспортеров продавать больше валютной выручки, тем самым снижая курс и размер пошлин.

Новости компаний

Совет директоров "Транснефти" одобрил проведение дробления акций компании в 100 раз. Уставный капитал общества разделен на 5 млн 694 тыс. 468 обыкновенных и 1 млн 554 тыс. 875 привилегированных акций номиналом 1 рубль. Все обыкновенные акции принадлежат государству, на рынке торгуются "префы".

ПАО "ОГК-2" планирует разместить допэмиссию акций в пользу ООО "ГЭХ Инжиниринг", говорится в материалах компании к внеочередному собранию акционеров.

Ритейлер "Детский мир" объявил о выкупе 58,26% акций у миноритариев в рамках трансформации компании в частный бизнес.

ПАО «Трубная металлургическая компания» начинает вторичное размещение акций (SPO) на Московской бирже. Объем размещения составляет 1,5% акций компании в ценовом диапазоне 205-235 руб. Ценовой диапазон предложения составит от 205 до 235 рублей за одну акйию. Таким образом, объем сделки можно оценить в 3,1-3,5 млрд руб. Привлеченные в ходе SPO денежные средства планируется направить, в том числе, на снижение долговой нагрузки компании.

Алроса приостановит продажи алмазов в сентябре и октябре. Решение призвано поддержать цены камней на фоне слабого спроса. Рынок алмазов уже некоторое время демонстрирует слабую конъюнктуру. Компания рассчитывает, что эта мера поспособствует стабилизации на рынке к началу 2024 года. Следствием приостановки для «Алроса» в краткосрочной перспективе, скорее всего, будет давление на свободный денежный поток и размер дивидендных выплат.

#субботний_обзор

На этой неделе индекс Мосбиржи продолжил коррекцию, правительство ввело ограничения на экспорт бензина и дизельного топлива, новые пошлины на экспортные товары, было несколько интересных размещений облигаций. Обо всем по порядку.

MOEX и дивиденды

Индекс Мосбиржи снизился за неделю на 3,28% до 3049,07 пунктов. Это должно было случиться, после 8 месяцев роста коррекция напрашивалась. Появился повод купить хорошие активы. Что собственно и делаю постоянно.

"Новабев групп" (бывшая "Белуга групп") утвердила дивиденды за 1 полугодие в размере 320 ₽ на акцию. Последний день покупки для получения дивидендов 28 сентября.

Черкизово утвердило дивиденды в размере 118,43₽ на акцию. Последний день покупки для получения дивидендов 28 сентября.

RGBITR и облигации

Индекс гособлигаций RGBITR за неделю вырос на 0,13% до 600,76 пунктов.

Из выпусков на размещении посмотрел муниципальные облигации Магаданской области и облигации Автодора 6Р1. Автодор разместился с купоном 14,11%. Магаданская область на сборе заявок установила купон 13,75%. В размещениях участвовал.

На очереди размещения облигаций Джи-групп (28 сентября), АФК система (28 сентября), золотые облигации Селигдара (10 октября), ЯТЭК (дата уточняется). Ещё продолжается размещение облигаций компании Бизнес альянс. Про этот выпуск я не писал, но пост с обзором есть у Алексея на его канале igotosochi. Читайте и обязательно подписывайтесь на моего товарища.

2 новые меры правительства

Правительство ввело ограничение на экспорт бензина и дизельного топлива на неопределенный срок. Цель данного решения — сбалансировать спрос и предложение на внутреннем рынке, что должно привести к снижению цен на топливо.

Мера, скорее всего, будет действовать до восстановления баланса.

С 1 октября правительство вводит гибкие экспортные пошлины на широкий перечень товаров, кроме нефтяников, аграриев и лесопромышленников.

Мера носит временный характер и направлена на защиту внутреннего спроса. При более низком курсе USDRUB пошлины снижаются, а при курсе ниже 80 руб./$ — размер пошлины становится нулевым.

Таким образом, мера содержит стимул для экспортеров продавать больше валютной выручки, тем самым снижая курс и размер пошлин.

Новости компаний

Совет директоров "Транснефти" одобрил проведение дробления акций компании в 100 раз. Уставный капитал общества разделен на 5 млн 694 тыс. 468 обыкновенных и 1 млн 554 тыс. 875 привилегированных акций номиналом 1 рубль. Все обыкновенные акции принадлежат государству, на рынке торгуются "префы".

ПАО "ОГК-2" планирует разместить допэмиссию акций в пользу ООО "ГЭХ Инжиниринг", говорится в материалах компании к внеочередному собранию акционеров.

Ритейлер "Детский мир" объявил о выкупе 58,26% акций у миноритариев в рамках трансформации компании в частный бизнес.

ПАО «Трубная металлургическая компания» начинает вторичное размещение акций (SPO) на Московской бирже. Объем размещения составляет 1,5% акций компании в ценовом диапазоне 205-235 руб. Ценовой диапазон предложения составит от 205 до 235 рублей за одну акйию. Таким образом, объем сделки можно оценить в 3,1-3,5 млрд руб. Привлеченные в ходе SPO денежные средства планируется направить, в том числе, на снижение долговой нагрузки компании.

Алроса приостановит продажи алмазов в сентябре и октябре. Решение призвано поддержать цены камней на фоне слабого спроса. Рынок алмазов уже некоторое время демонстрирует слабую конъюнктуру. Компания рассчитывает, что эта мера поспособствует стабилизации на рынке к началу 2024 года. Следствием приостановки для «Алроса» в краткосрочной перспективе, скорее всего, будет давление на свободный денежный поток и размер дивидендных выплат.

#субботний_обзор

{kind=link}

Облигации АФК система 001P-26 с переменным купоном на размещении

АФК Система - финансовая корпорация, которая владеет:

- сотовым оператором МТС,

- маркетплайсом Ozon,

- лесным холдингом Сегежа,

- сетью клиник Медси,

- застройщиком Эталон,

- агрохолдингом Степь,

- фармацевтический холдинг Биннофарм и другими компаниями.

Посмотрим на параметры выпуска.

Выпуск: Систем1P26

Рейтинг: ruAA- (эксперт РА)

Номинал: 1000 ₽

Объем: не менее 10 млрд.₽

Старт приема заявок: 28 сентября

Дата погашения: 3 октября 2027

Купон: переменный, определяемый как сумма доходов каждый день купонного периода исходя из ставки RUONIA +2,25% (на 21.09 12,45 + 2,25 = 14,7%).

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. RUONIA является ключевым индикатором механизма денежно-кредитной политики, поэтому ЦБ проводит свою политику так, чтобы RUONIA всегда находилась вблизи ключевой ставки.

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Ради интереса посмотрим отчетность компании.

- выручка в 2022 г. выросла с 773,2 до 912,7 млдр.р.;

- в 2022 г. компания получила чистую прибыль 19,4 млдр.р против убытка 8,9 млдр.р. годом ранее;

- показатель EBITDA вырос с 264,7 до 310,5 млдр.р;

- чистый долг вырос с 769.2 до 926.7 млдр.р;

- показатель чистый долг/EBITDA вырос с 2,9х до 2,98х.

В 2023 году компания совершила две крупных сделки:

- дочернее предприятие холдинга Cosmos Hotel Group заключило сделку по покупке 10 местных отелей у норвежской компании Wenaas, которая в России работала под брендами Park Inn, Radisson Blu и Olympia Garden;

- АФК приобрела 100-процентную долю в уставном капитале АО «Органик Рус», которая владеет группой косметических

компаний Natura Siberica.

Вывод: для диверсификации нужны такие инструменты как облигации с переменным купоном. Тем более будет хороший апсайд по сравнению с ОФЗ-ПК. Пока еще не решил буду ли участвовать в размещении, но в избранное данная облигация однозначно попадет.

#облигации

АФК Система - финансовая корпорация, которая владеет:

- сотовым оператором МТС,

- маркетплайсом Ozon,

- лесным холдингом Сегежа,

- сетью клиник Медси,

- застройщиком Эталон,

- агрохолдингом Степь,

- фармацевтический холдинг Биннофарм и другими компаниями.

Посмотрим на параметры выпуска.

Выпуск: Систем1P26

Рейтинг: ruAA- (эксперт РА)

Номинал: 1000 ₽

Объем: не менее 10 млрд.₽

Старт приема заявок: 28 сентября

Дата погашения: 3 октября 2027

Купон: переменный, определяемый как сумма доходов каждый день купонного периода исходя из ставки RUONIA +2,25% (на 21.09 12,45 + 2,25 = 14,7%).

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. RUONIA является ключевым индикатором механизма денежно-кредитной политики, поэтому ЦБ проводит свою политику так, чтобы RUONIA всегда находилась вблизи ключевой ставки.

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Ради интереса посмотрим отчетность компании.

- выручка в 2022 г. выросла с 773,2 до 912,7 млдр.р.;

- в 2022 г. компания получила чистую прибыль 19,4 млдр.р против убытка 8,9 млдр.р. годом ранее;

- показатель EBITDA вырос с 264,7 до 310,5 млдр.р;

- чистый долг вырос с 769.2 до 926.7 млдр.р;

- показатель чистый долг/EBITDA вырос с 2,9х до 2,98х.

В 2023 году компания совершила две крупных сделки:

- дочернее предприятие холдинга Cosmos Hotel Group заключило сделку по покупке 10 местных отелей у норвежской компании Wenaas, которая в России работала под брендами Park Inn, Radisson Blu и Olympia Garden;

- АФК приобрела 100-процентную долю в уставном капитале АО «Органик Рус», которая владеет группой косметических

компаний Natura Siberica.

Вывод: для диверсификации нужны такие инструменты как облигации с переменным купоном. Тем более будет хороший апсайд по сравнению с ОФЗ-ПК. Пока еще не решил буду ли участвовать в размещении, но в избранное данная облигация однозначно попадет.

#облигации

{kind=link}

Оферта облигаций. Что это такое?

Продолжаю цикл обучающих постов про облигации. Ранее рассмотрел:

- основные термины и определения по теме облигаций;

- виды облигаций.

Облигация — это долговая ценная бумага, которая даёт право на получение её номинальной стоимости в установленный срок.

Оферта по облигациям — это предложение провести досрочное погашение ценных бумаг по заранее оговорённой цене. Такая возможность есть не у всех облигаций. Условия погашения зависят от типа оферты, которая указывается в эмиссионной документации во время выпуска облигаций. Существуют следующие виды оферт.

1. Пут-оферта

Также ее называют безотзывной. Владелец облигации имеет право в определенную дату вернуть её эмитенту и получить номинал. Облигацию также можно оставить до следующей оферты или до окончания периода обращения.

2. Колл-оферта

Отзывная оферта даёт право эмитенту выкупить облигацию по номиналу в определенную дату. Погашение происходит в одностороннем порядке. У отзывных облигаций обычно в доходности есть апсайд, который может компенсировать риски, возникающие при досрочном возврате.

Итак, если оферта безотзывная, то досрочное погашение облигации происходит по требованию инвестора, а если отзывная, то по требованию эмитента.

❗При покупке безотзывной облигации с пут-офертой инвестор не может рассчитать её доходность к погашению. Компания-эмитент устанавливает ставку купона только до даты оферты, а затем размер выплат может быть пересмотрен.

Нередко после снижения ставки по купону доходность бумаги сильно падает. Информацию об изменениях эмитент может опубликовать незадолго до даты оферты, поэтому инвестору нужно постоянно контролировать ситуацию.

Определённые риски для инвестиций создают также отзывные оферты. В этом случае инвестору необходимо искать другие бумаги с похожим сроком и доходностью и нет гарантий, что ему это удастся. Например, при снижении процентных ставок деньги придётся реинвестировать под более низкий процент.

Вывод: для новичков я бы не рекомендовал связываться с облигациями у которых есть оферта. Если все-таки уже такие облигации куплены, то как минимум необходимо знать вид оферты и дату оферты.

#облигации

Продолжаю цикл обучающих постов про облигации. Ранее рассмотрел:

- основные термины и определения по теме облигаций;

- виды облигаций.

Облигация — это долговая ценная бумага, которая даёт право на получение её номинальной стоимости в установленный срок.

Оферта по облигациям — это предложение провести досрочное погашение ценных бумаг по заранее оговорённой цене. Такая возможность есть не у всех облигаций. Условия погашения зависят от типа оферты, которая указывается в эмиссионной документации во время выпуска облигаций. Существуют следующие виды оферт.

1. Пут-оферта

Также ее называют безотзывной. Владелец облигации имеет право в определенную дату вернуть её эмитенту и получить номинал. Облигацию также можно оставить до следующей оферты или до окончания периода обращения.

2. Колл-оферта

Отзывная оферта даёт право эмитенту выкупить облигацию по номиналу в определенную дату. Погашение происходит в одностороннем порядке. У отзывных облигаций обычно в доходности есть апсайд, который может компенсировать риски, возникающие при досрочном возврате.

Итак, если оферта безотзывная, то досрочное погашение облигации происходит по требованию инвестора, а если отзывная, то по требованию эмитента.

❗При покупке безотзывной облигации с пут-офертой инвестор не может рассчитать её доходность к погашению. Компания-эмитент устанавливает ставку купона только до даты оферты, а затем размер выплат может быть пересмотрен.

Нередко после снижения ставки по купону доходность бумаги сильно падает. Информацию об изменениях эмитент может опубликовать незадолго до даты оферты, поэтому инвестору нужно постоянно контролировать ситуацию.

Определённые риски для инвестиций создают также отзывные оферты. В этом случае инвестору необходимо искать другие бумаги с похожим сроком и доходностью и нет гарантий, что ему это удастся. Например, при снижении процентных ставок деньги придётся реинвестировать под более низкий процент.

Вывод: для новичков я бы не рекомендовал связываться с облигациями у которых есть оферта. Если все-таки уже такие облигации куплены, то как минимум необходимо знать вид оферты и дату оферты.

#облигации

{kind=link}

Какую сумму нужно держать в банке, чтобы не платить налог по вкладам?

C 2023 года вводится налог на вклады и накопительные счета. Изначально данный налог был введен для 2021 и 2022 годов, но затем на два года отменен.

Платить его придется за 2023 год (и последующие) в сентябре-ноябре 2024 года.

Cогласно статьи 214.2. Налогового Кодекса РФ налоговая база определяется как превышение суммы доходов в виде процентов по всем вкладам над суммой процентов, которая рассчитывается как произведение 1 млн. рублей и максимального значения ключевой ставки Центрального банка Российской Федерации из действовавших по состоянию на 1-е число каждого месяца в указанном налоговом периоде.

Если 1 октября и далее до конца года ключевая ставка будет 13%, то все доходы с вкладов и накопительных счетов выше 130 тыс. р. (1 млн. р. х 13%) будут облагаться налогом. В случае увеличения ключевой ставки на заседании 27 октября налоговая база изменится.

У налога есть особенности, а именно:

1. Проценты учитываются в налоговой базе именно в том году, когда будут выплачены банком.

2. Для доходов с вкладов в иностранной валюте идет пересчет в рубли по курсу на дату получения дохода.

3. Считать налог самостоятельно не нужно. Это сделает ФНС по аналогии с налогами на недвижимость и автомобили.

4. Налог нужно платить самостоятельно, сумма не будет удерживаться банком.

5. Налог считается с суммы всех вкладов и накопительных счетов одного физического лица. Неважно сколько у вас открытых счетов.

6. В расчет не попадают вклады, накопительные и эскроу-счета со ставкой до 1% годовых.

7. Налог с банковских вкладов объединяется вместе с подоходным налогом уплаченным работодателем и может быть возвращён в рамках упрощённой процедуры через личный кабинет на сайте ФНС, но только после его уплаты в 2024 г.

Получается при средней банковской ставке 10% чтобы не платить налог можно держать на вкладе 1,3 млн. р.

#налоги

C 2023 года вводится налог на вклады и накопительные счета. Изначально данный налог был введен для 2021 и 2022 годов, но затем на два года отменен.

Платить его придется за 2023 год (и последующие) в сентябре-ноябре 2024 года.

Cогласно статьи 214.2. Налогового Кодекса РФ налоговая база определяется как превышение суммы доходов в виде процентов по всем вкладам над суммой процентов, которая рассчитывается как произведение 1 млн. рублей и максимального значения ключевой ставки Центрального банка Российской Федерации из действовавших по состоянию на 1-е число каждого месяца в указанном налоговом периоде.

Если 1 октября и далее до конца года ключевая ставка будет 13%, то все доходы с вкладов и накопительных счетов выше 130 тыс. р. (1 млн. р. х 13%) будут облагаться налогом. В случае увеличения ключевой ставки на заседании 27 октября налоговая база изменится.

У налога есть особенности, а именно:

1. Проценты учитываются в налоговой базе именно в том году, когда будут выплачены банком.

2. Для доходов с вкладов в иностранной валюте идет пересчет в рубли по курсу на дату получения дохода.

3. Считать налог самостоятельно не нужно. Это сделает ФНС по аналогии с налогами на недвижимость и автомобили.

4. Налог нужно платить самостоятельно, сумма не будет удерживаться банком.

5. Налог считается с суммы всех вкладов и накопительных счетов одного физического лица. Неважно сколько у вас открытых счетов.

6. В расчет не попадают вклады, накопительные и эскроу-счета со ставкой до 1% годовых.

7. Налог с банковских вкладов объединяется вместе с подоходным налогом уплаченным работодателем и может быть возвращён в рамках упрощённой процедуры через личный кабинет на сайте ФНС, но только после его уплаты в 2024 г.

Получается при средней банковской ставке 10% чтобы не платить налог можно держать на вкладе 1,3 млн. р.

#налоги

{kind=link}

Облигации с ежемесячным начислением купонов

1. Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 100,99%

НКД: 10,06₽

Доходность к погашению: 14,04% (купоны 13,6%)

Дата погашения: 14.03.2027

Выпуски облигаций Евротранс1 (доходность 13,99%) и Евротранс2 (доходность 13,69%) тоже с ежемесячными купонами.

2. Каршеринг Руссия 001Р-03

Сервис аренды автомобилей.

Рейтинг: A+ (АКРА)

ISIN: RU000A106UW3

Стоимость облигации: 99,46%

НКД: 7,51 р.

Доходность к погашению: 14,8% (купоны 13,7%)

Дата погашения: 18.08.2027

3. Контрол лизинг 1Р1

Цифровая лизинговая компания.

Рейтинг: ruВВ+ (Эксперт РА)

ISIN: RU000A106T85

Стоимость облигации: 99,99%

НКД: 12,47 р.

Доходность к погашению: 17,52% (купоны 16,25%)

Дата погашения: 04.08.2028

4. Россельхозбанк 2Р7

Один из крупнейших банков России.

Рейтинг: АА (RU) от АКРА

ISIN: RU000A1061F1

Стоимость облигации: 97,53%

НКД: 4,89 р.

Доходность к погашению: 10,72% (купоны 8,5%)

Дата погашения: 18.04.2025

5. Балтийский лизинг БП8

Лизинговая компания, в портфеле которой преобладает грузовой и легковой автотранспорт, а также строительная и дорожно-строительная техника.

Рейтинг: ruAА- (эксперт РА)

ISIN: RU000A106ЕM8

Стоимость облигации: 95,64%

НКД: 2,05 р.

Доходность к погашению: 14,45% (купоны 10,7%)

Дата погашения: 31.05.2033 (оферта 12.06.2025)

6. Аренза 1Р02

Лизинговая компания для малого бизнеса с фокусом на сделках по покупке оборудования.

Рейтинг: ruВB (эксперт РА)

ISIN: RU000A106GC4

Стоимость облигации: 98,4%

НКД: 9,26 р.

Доходность к погашению: 14,84% (купоны 13%)

Дата погашения: 18.06.2026

Выпуски облигаций Аренза 1Р01 (доходность 14,58%) и АрензаПро1 (доходность 13,7%) тоже с ежемесячными купонами.

❗️Не инвестиционная рекомендация.

#облигации

1. Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 100,99%

НКД: 10,06₽

Доходность к погашению: 14,04% (купоны 13,6%)

Дата погашения: 14.03.2027

Выпуски облигаций Евротранс1 (доходность 13,99%) и Евротранс2 (доходность 13,69%) тоже с ежемесячными купонами.

2. Каршеринг Руссия 001Р-03

Сервис аренды автомобилей.

Рейтинг: A+ (АКРА)

ISIN: RU000A106UW3

Стоимость облигации: 99,46%

НКД: 7,51 р.

Доходность к погашению: 14,8% (купоны 13,7%)

Дата погашения: 18.08.2027

3. Контрол лизинг 1Р1

Цифровая лизинговая компания.

Рейтинг: ruВВ+ (Эксперт РА)

ISIN: RU000A106T85

Стоимость облигации: 99,99%

НКД: 12,47 р.

Доходность к погашению: 17,52% (купоны 16,25%)

Дата погашения: 04.08.2028

4. Россельхозбанк 2Р7

Один из крупнейших банков России.

Рейтинг: АА (RU) от АКРА

ISIN: RU000A1061F1

Стоимость облигации: 97,53%

НКД: 4,89 р.

Доходность к погашению: 10,72% (купоны 8,5%)

Дата погашения: 18.04.2025

5. Балтийский лизинг БП8

Лизинговая компания, в портфеле которой преобладает грузовой и легковой автотранспорт, а также строительная и дорожно-строительная техника.

Рейтинг: ruAА- (эксперт РА)

ISIN: RU000A106ЕM8

Стоимость облигации: 95,64%

НКД: 2,05 р.

Доходность к погашению: 14,45% (купоны 10,7%)

Дата погашения: 31.05.2033 (оферта 12.06.2025)

6. Аренза 1Р02

Лизинговая компания для малого бизнеса с фокусом на сделках по покупке оборудования.

Рейтинг: ruВB (эксперт РА)

ISIN: RU000A106GC4

Стоимость облигации: 98,4%

НКД: 9,26 р.

Доходность к погашению: 14,84% (купоны 13%)

Дата погашения: 18.06.2026

Выпуски облигаций Аренза 1Р01 (доходность 14,58%) и АрензаПро1 (доходность 13,7%) тоже с ежемесячными купонами.

❗️Не инвестиционная рекомендация.

#облигации

{kind=link}

Облигации РЖД 1Р-28R с переменным купоном на размещении

«РЖД» — российская государственная компания, владелец инфраструктуры общего пользования и крупнейший перевозчик российской сети железных дорог. Образована в 2003 году на базе Министерства путей сообщения России. 100 % акций компании принадлежат государству.

Посмотрим параметры нового выпуска.

Выпуск: РЖД 1Р-28R

Рейтинг: ruAAA (эксперт РА)

Номинал: 1000 ₽

Объем: не менее 30 млрд ₽

Старт приема заявок: 29 сентября

Дата погашения: 25 сентября 2030

Купон: переменный, RUONIA +1,25% (на 26.09 12,39 + 1,25 = 13,64%). Вероятно ставка первого купона будет 13,2...13,7%.

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. RUONIA является ключевым индикатором механизма денежно-кредитной политики, поэтому ЦБ проводит свою политику так, чтобы RUONIA всегда находилась вблизи ключевой ставки.

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

Вывод

Для диверсификации нужны такие инструменты как облигации с переменным купоном. В данном случае доходность по сравнению с новым выпуском АФК системы меньше. Но рассмотреть данную бумагу как альтернативу ОФЗ-ПК можно. Участвовать в этом выпуске не буду, т.к. предпочтительнее сейчас выпуск АФК системы.

#облигации

«РЖД» — российская государственная компания, владелец инфраструктуры общего пользования и крупнейший перевозчик российской сети железных дорог. Образована в 2003 году на базе Министерства путей сообщения России. 100 % акций компании принадлежат государству.

Посмотрим параметры нового выпуска.

Выпуск: РЖД 1Р-28R

Рейтинг: ruAAA (эксперт РА)

Номинал: 1000 ₽

Объем: не менее 30 млрд ₽

Старт приема заявок: 29 сентября

Дата погашения: 25 сентября 2030

Купон: переменный, RUONIA +1,25% (на 26.09 12,39 + 1,25 = 13,64%). Вероятно ставка первого купона будет 13,2...13,7%.

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. RUONIA является ключевым индикатором механизма денежно-кредитной политики, поэтому ЦБ проводит свою политику так, чтобы RUONIA всегда находилась вблизи ключевой ставки.

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

Вывод

Для диверсификации нужны такие инструменты как облигации с переменным купоном. В данном случае доходность по сравнению с новым выпуском АФК системы меньше. Но рассмотреть данную бумагу как альтернативу ОФЗ-ПК можно. Участвовать в этом выпуске не буду, т.к. предпочтительнее сейчас выпуск АФК системы.

#облигации

{kind=link}

🛣 Субботний обзор интересных событий

На этой неделе индекс Мосбиржи начал расти , несколько компаний утвердили дивиденды, Мосбиржа утвердила новую дивидендную политику, VK завершил смену юрисдикции, Сургутнефтегаз представил финансовые показатели на 1 полугодие и появились данные по официальной инфляции. Обо всем по порядку.

MOEX и дивиденды

Индекс Мосбиржи вырос за неделю на +2,76% до 3133,26 пунктов. После коррекции прошлой недели четверг и пятница этой недели вернули индекс на уровень выше 3100 пунктов. Надолго ли, вот в чем вопрос.

Акционеры банка "Санкт-Петербург" утвердили выплату дивидендов за 1 полугодие 2023 г. в размере 19,08 р. на одну обыкновенную акцию и 0,22 р. - на одну привилегированную. Последний день покупки - 6 октября.

Акционеры "Татнефти" утвердили дивиденды за 1 полугодие 2023 г. в размере 27,54 р. на акцию. Последний день покупки - 10 октября.

RGBITR и облигации

Индекс гособлигаций RGBITR за неделю снизился на 1% до 595,07 пунктов. Рынок облигаций лихорадит на разговорах о возможном повышении ключевой ставки.

Разместились облигации Магаданской области. Аллокация составила 20%.

Компании начали размещать облигации с переменным купоном, видимо рассчитывая на понижение ставки в следующем году. Из таких выпусков на размещении посмотрел выпуски АФК системы и РЖД. АФК система установила размер премии к RUONIA в размере 1,9%, а РЖД в размере 1,2% к ставке RUONIA.

На очереди размещения облигаций Охта групп (2 октября), Русгидро (3 октября), Роделен (5 октября), золотых облигаций Селигдара (10 октября), Агротек (12 октября), ЯТЭК (дата уточняется) и Т1 (дата уточняется). Обзоры будут, но не на все выпуски.

Новости компаний

Интернет-холдинг VK завершил смену юрисдикции с Британских Виргинских островов на специальный административный район (САР) на острове Октябрьский (Калининградская область).

Рост промпроизводства в РФ в августе 2023 года ускорился до 5,4% в годовом выражении с 4,9% в июле после роста на 5,8% в июне и 6,7% в мае (Росстат). За январь-август 2023 года, по оценке Росстата, промпроизводство выросло на 3,0%.

ПАО "Корпорация "ВСМПО-Ависма" в январе-июне 2023 г. увеличило чистую прибыль по МСФО в 3,1 раза по сравнению с показателем аналогичного периода 2022 года - до 12,3 млрд р. Выручка выросла на 3,9% - до 54,37 млрд р.

Набсовет "Московской биржи" утвердил новую дивидендную политику, предполагающую нижнюю границу выплат на уровне 50% от чистой прибыли по МСФО. Дивиденды будут выплачиваться как минимум на ежегодной основе.

Чистая прибыль "Сургутнефтегаза" по РСБУ в I полугодии 2023 года составила 846,568 млрд р. "Сургутнефтегаз" не приводит сравнительные данные за аналогичный период 2022 г. "Сургутнефтегаз" в отчете по РСБУ за первое полугодие 2023 г. частично скрыл статьи, позволяющие оценить величину ликвидных активов компании, которые принято называть "кубышкой" (она могла превысить 5 трлн р.).

Инфляция

Недельная инфляция в России 19 по 25 сентября ускорилась до 0,28% после 0,13% с 12 по 18 сентября, согласно данным Росстата.

За 25 дней сентября годовая инфляция составляет по разным оценкам от 5,73% до 5,84%, также показав увеличение от предыдущих значений.

Следующее заседание Банка России по ключевой ставке намечено на 27 октября 2023 г., на котором возможно опять повысят ключевую ставку.

Завтра выложу отчет за сентябрь. Всем хороших выходных!

#субботний_обзор

На этой неделе индекс Мосбиржи начал расти , несколько компаний утвердили дивиденды, Мосбиржа утвердила новую дивидендную политику, VK завершил смену юрисдикции, Сургутнефтегаз представил финансовые показатели на 1 полугодие и появились данные по официальной инфляции. Обо всем по порядку.

MOEX и дивиденды

Индекс Мосбиржи вырос за неделю на +2,76% до 3133,26 пунктов. После коррекции прошлой недели четверг и пятница этой недели вернули индекс на уровень выше 3100 пунктов. Надолго ли, вот в чем вопрос.

Акционеры банка "Санкт-Петербург" утвердили выплату дивидендов за 1 полугодие 2023 г. в размере 19,08 р. на одну обыкновенную акцию и 0,22 р. - на одну привилегированную. Последний день покупки - 6 октября.

Акционеры "Татнефти" утвердили дивиденды за 1 полугодие 2023 г. в размере 27,54 р. на акцию. Последний день покупки - 10 октября.

RGBITR и облигации

Индекс гособлигаций RGBITR за неделю снизился на 1% до 595,07 пунктов. Рынок облигаций лихорадит на разговорах о возможном повышении ключевой ставки.

Разместились облигации Магаданской области. Аллокация составила 20%.

Компании начали размещать облигации с переменным купоном, видимо рассчитывая на понижение ставки в следующем году. Из таких выпусков на размещении посмотрел выпуски АФК системы и РЖД. АФК система установила размер премии к RUONIA в размере 1,9%, а РЖД в размере 1,2% к ставке RUONIA.

На очереди размещения облигаций Охта групп (2 октября), Русгидро (3 октября), Роделен (5 октября), золотых облигаций Селигдара (10 октября), Агротек (12 октября), ЯТЭК (дата уточняется) и Т1 (дата уточняется). Обзоры будут, но не на все выпуски.

Новости компаний

Интернет-холдинг VK завершил смену юрисдикции с Британских Виргинских островов на специальный административный район (САР) на острове Октябрьский (Калининградская область).

Рост промпроизводства в РФ в августе 2023 года ускорился до 5,4% в годовом выражении с 4,9% в июле после роста на 5,8% в июне и 6,7% в мае (Росстат). За январь-август 2023 года, по оценке Росстата, промпроизводство выросло на 3,0%.

ПАО "Корпорация "ВСМПО-Ависма" в январе-июне 2023 г. увеличило чистую прибыль по МСФО в 3,1 раза по сравнению с показателем аналогичного периода 2022 года - до 12,3 млрд р. Выручка выросла на 3,9% - до 54,37 млрд р.

Набсовет "Московской биржи" утвердил новую дивидендную политику, предполагающую нижнюю границу выплат на уровне 50% от чистой прибыли по МСФО. Дивиденды будут выплачиваться как минимум на ежегодной основе.

Чистая прибыль "Сургутнефтегаза" по РСБУ в I полугодии 2023 года составила 846,568 млрд р. "Сургутнефтегаз" не приводит сравнительные данные за аналогичный период 2022 г. "Сургутнефтегаз" в отчете по РСБУ за первое полугодие 2023 г. частично скрыл статьи, позволяющие оценить величину ликвидных активов компании, которые принято называть "кубышкой" (она могла превысить 5 трлн р.).

Инфляция

Недельная инфляция в России 19 по 25 сентября ускорилась до 0,28% после 0,13% с 12 по 18 сентября, согласно данным Росстата.

За 25 дней сентября годовая инфляция составляет по разным оценкам от 5,73% до 5,84%, также показав увеличение от предыдущих значений.

Следующее заседание Банка России по ключевой ставке намечено на 27 октября 2023 г., на котором возможно опять повысят ключевую ставку.

Завтра выложу отчет за сентябрь. Всем хороших выходных!

#субботний_обзор

{kind=link}

✨Итоги инвестирования в акции и облигации за сентябрь 2023

Пролетел самый теплый сентябрь за последние годы. Пора переворачивать календарь и традиционно подводить итоги месяца.

Цифры было/стало

У меня два основных счета у двух брокеров - индивидуальный инвестиционный (ИИС) в Альфе и брокерский (БС) в ВТБ. Так сложилось в связи с переездом ИИС из ВТБ в Альфу.

🔴ИИС: было 248739 ₽, стало 271694 ₽ (-1,86% без учёта пополнения, пополнение 28000 ₽);

🔵 БС: было 67138 ₽, стало 67682 ₽ (+0,8%, без пополнения).

Итого: было 315877 ₽, стало 339378 ₽ (-1,33% без учёта пополнений, пополнение 28000 ₽).

Выплаты дивидендов и купонов

Дивидендов в сентябре не было.

Получено купонов: 1294 ₽ (облигации Аренза-про, АБЗ-1, Русаква, ЭТС, СТМ, Евротранс, Сэтл, ВИС финанс, Солид лизинг, Иэк Холдинг, Ювелит, ВУШ).

Покупки, продажи, участия в размещениях облигаций

🔴На ИИС покупал акции Роснефти, АФК Системы, Ростелекома, Татнефти, Сбербанка-ап, Северстали, Новатэка.

Покупал облигации Делимобиля 001Р-03, Евротранса 001Р-01, Интерлизинга 001Р-06, Электрорешения 1Р1.

Продал облигации Русаква и Уральской стали 001Р-02.

Участвовал в размещении облигаций Автодор, Магаданской области и АФК Системы.

🔵 На БС купил акции Татнефти, облигации Контрол лизинг, Евротранс, Джи-групп. Продал акции Мосбиржи и облигацию ВИС финанс.

На сколько изменились индекс и активы

🔸Индекс Мосбиржи скорректировался в сентябре до 3133,26 пунктов (-3%). По идее это ожидаемая коррекция, тем более ключевую ставку повысили с 12 до 13%, что негативно для дивидендных акций, т.к. облигации дают бОльшую доходность.

🔸Индекс государственных облигаций RGBITR снизился за месяц на 3% до 595,07 пунктов. Все из-за повышения ключевой ставки. Длинные ОФЗ сейчас дают доходность в районе 12%. Короткие 12,5%. Да, облигации подешевели, но все равно продолжаю их покупать как и акции, сохраняя необходимое целевое соотношение акций и облигаций на уровне 60/40 (+/-5%). Еще надеюсь разместятся облигации с переменным купоном АФК системы. Для диверсификации пусть будут.

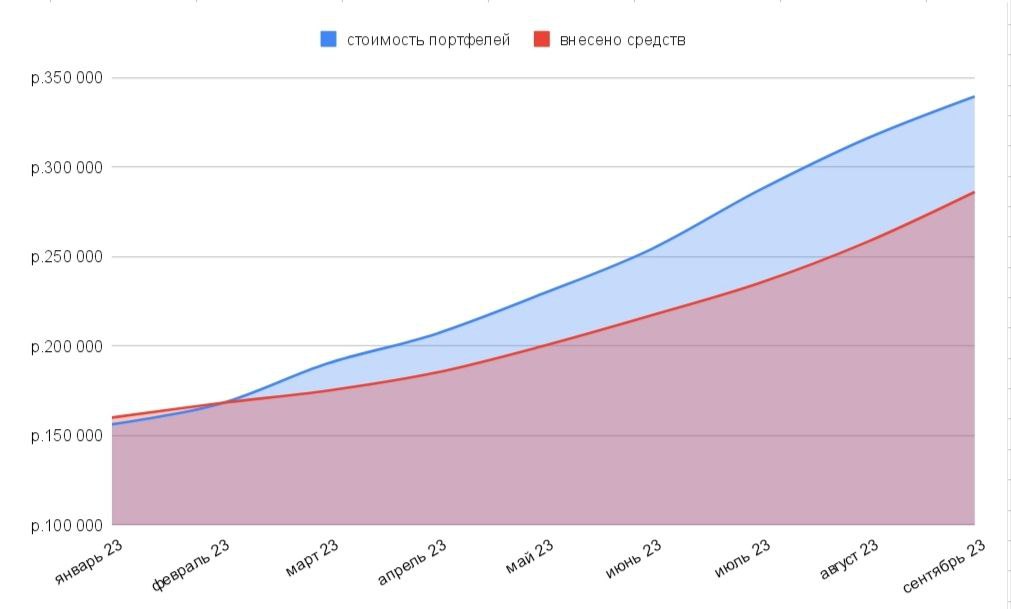

🔸 Рост портфеля (ИИС+БС) закончился. В сентябре он похудел на 1,33%. Если рассматривать по отдельности ИИС и БС, то БС в плюсе. Это за счет Лукойла и Татнефти, акции которых не просели на фоне коррекции индекса Мосбиржи. В целом динамика по увеличению стоимости портфеля хорошая, в том числе пополнений (график с начала года - см. прикрепленную картинку).

Что ещё интересного?

🔸В сентябре на канале вышло 26 постов. Продолжаю серию обучающих постов. В сентябре был пост про оферту. Рубрики сделки и субботний обзор остаются.

🔸 Читать не перестал, художественная литература сейчас в приоритете. Обзоры делать про нее не буду.

🔸 Осваиваю аккаунт на кинопоиске, спасибо добрым людям за подборку классных фильмов. Около 10 фильмов осилил.

🔸Посмотрел какие комиссии сейчас у брокеров. Получилось даже две части. Вот первая. Вот вторая. Альфа с тарифом от ВТБ и ВТБ сейчас оптимальный вариант для меня по размеру комиссий.

🔸 Продолжаю покупать золото через фонд Тинькофф на одноименном БС. Счёт неосновной, покупки в зачёт не идут. Юани пока не брал, комиссия не радует, а очередь до изучения китайского рынка так и не дошла. Ещё в очереди замещающие облигации давно ждут.

🔸 Получил несколько жизненных уроков. Из серии как не надо делать. "Опыт - сын ошибок трудных", как писал А.С. Пушкин.

🔸Канал в телеграме вырос лучше чем в августе! Спасибо что подписываетесь, читаете, ставите реакции! Впереди много интересного!

#итоги_месяца

Пролетел самый теплый сентябрь за последние годы. Пора переворачивать календарь и традиционно подводить итоги месяца.

Цифры было/стало

У меня два основных счета у двух брокеров - индивидуальный инвестиционный (ИИС) в Альфе и брокерский (БС) в ВТБ. Так сложилось в связи с переездом ИИС из ВТБ в Альфу.

🔴ИИС: было 248739 ₽, стало 271694 ₽ (-1,86% без учёта пополнения, пополнение 28000 ₽);

🔵 БС: было 67138 ₽, стало 67682 ₽ (+0,8%, без пополнения).

Итого: было 315877 ₽, стало 339378 ₽ (-1,33% без учёта пополнений, пополнение 28000 ₽).

Выплаты дивидендов и купонов

Дивидендов в сентябре не было.

Получено купонов: 1294 ₽ (облигации Аренза-про, АБЗ-1, Русаква, ЭТС, СТМ, Евротранс, Сэтл, ВИС финанс, Солид лизинг, Иэк Холдинг, Ювелит, ВУШ).

Покупки, продажи, участия в размещениях облигаций

🔴На ИИС покупал акции Роснефти, АФК Системы, Ростелекома, Татнефти, Сбербанка-ап, Северстали, Новатэка.

Покупал облигации Делимобиля 001Р-03, Евротранса 001Р-01, Интерлизинга 001Р-06, Электрорешения 1Р1.

Продал облигации Русаква и Уральской стали 001Р-02.

Участвовал в размещении облигаций Автодор, Магаданской области и АФК Системы.

🔵 На БС купил акции Татнефти, облигации Контрол лизинг, Евротранс, Джи-групп. Продал акции Мосбиржи и облигацию ВИС финанс.

На сколько изменились индекс и активы

🔸Индекс Мосбиржи скорректировался в сентябре до 3133,26 пунктов (-3%). По идее это ожидаемая коррекция, тем более ключевую ставку повысили с 12 до 13%, что негативно для дивидендных акций, т.к. облигации дают бОльшую доходность.

🔸Индекс государственных облигаций RGBITR снизился за месяц на 3% до 595,07 пунктов. Все из-за повышения ключевой ставки. Длинные ОФЗ сейчас дают доходность в районе 12%. Короткие 12,5%. Да, облигации подешевели, но все равно продолжаю их покупать как и акции, сохраняя необходимое целевое соотношение акций и облигаций на уровне 60/40 (+/-5%). Еще надеюсь разместятся облигации с переменным купоном АФК системы. Для диверсификации пусть будут.

🔸 Рост портфеля (ИИС+БС) закончился. В сентябре он похудел на 1,33%. Если рассматривать по отдельности ИИС и БС, то БС в плюсе. Это за счет Лукойла и Татнефти, акции которых не просели на фоне коррекции индекса Мосбиржи. В целом динамика по увеличению стоимости портфеля хорошая, в том числе пополнений (график с начала года - см. прикрепленную картинку).

Что ещё интересного?

🔸В сентябре на канале вышло 26 постов. Продолжаю серию обучающих постов. В сентябре был пост про оферту. Рубрики сделки и субботний обзор остаются.

🔸 Читать не перестал, художественная литература сейчас в приоритете. Обзоры делать про нее не буду.

🔸 Осваиваю аккаунт на кинопоиске, спасибо добрым людям за подборку классных фильмов. Около 10 фильмов осилил.

🔸Посмотрел какие комиссии сейчас у брокеров. Получилось даже две части. Вот первая. Вот вторая. Альфа с тарифом от ВТБ и ВТБ сейчас оптимальный вариант для меня по размеру комиссий.

🔸 Продолжаю покупать золото через фонд Тинькофф на одноименном БС. Счёт неосновной, покупки в зачёт не идут. Юани пока не брал, комиссия не радует, а очередь до изучения китайского рынка так и не дошла. Ещё в очереди замещающие облигации давно ждут.

🔸 Получил несколько жизненных уроков. Из серии как не надо делать. "Опыт - сын ошибок трудных", как писал А.С. Пушкин.

🔸Канал в телеграме вырос лучше чем в августе! Спасибо что подписываетесь, читаете, ставите реакции! Впереди много интересного!

#итоги_месяца

{kind=link}

Облигации Русгидро БП12 на размещении

ПАО "РусГидро" объединяет более 60 гидроэлектростанций в России, тепловые электростанции и электросетевые активы на Дальнем Востоке, а также энергосбытовые компании и научно-проектные институты. Установленная мощность электростанций, входящих в состав "РусГидро" составляет более 38 ГВт.

Основной акционер компании на конец 2022 г. – Росимущество (62,2%). Долей в 12,37% владеет ВТБ, еще около 9% принадлежит "Русалу".

Выпуск: РусГидрБП12

Рейтинг: AAА (от АКРА)

Номинал: 1000 ₽

Объем: не менее 20 млрд. ₽

Старт приема заявок: 3 октября

Дата погашения: 29 сентября 2028

Купон: переменный, ориентир ставки 1-го купона - значение ключевой ставки Банка России (действующее на конец рабочего дня, предшествующего дате открытия книги заявок) + премия не выше 1,3% (ориентировочно 13,7...14,3%)

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Показатель чистый долг/EBITDA в 2022 году (относительно 2021 года) увеличился с 0,85 до 2. Чистая прибыль в 2022 г. снизилась с 78,4 до 19,3 млрд.р.

Из рисков стоит отметить снижение рентабельности, увеличение операционных расходов, большой износ оборудования и вероятность повышения налога на водопользование.

В предыдущий раз "РусГидро" выходило на публичный долговой рынок в июле, разместив облигации серии БП11 сроком погашения 31.03.2026 по ставке квартального купона 9,5% годовых с доходностью к погашению 11%.

Вывод.

Это уже третий выпуск облигаций с переменным купоном за последнее время. АФК система разместилась с купоном RUONIA+1,9%, РЖД установила купоны RUONIA+1,2%. Выпуск получается небольшим по доходности по аналогии с РЖД, плюс купон могут ещё снизить.

При покупке нужно понимать, что ключевую ставку могут ещё поднять 27 октября или 15 декабря, поэтому среднесрочно покупка таких облигаций может быть выгоднее облигаций с постоянным купоном.

#облигации

ПАО "РусГидро" объединяет более 60 гидроэлектростанций в России, тепловые электростанции и электросетевые активы на Дальнем Востоке, а также энергосбытовые компании и научно-проектные институты. Установленная мощность электростанций, входящих в состав "РусГидро" составляет более 38 ГВт.

Основной акционер компании на конец 2022 г. – Росимущество (62,2%). Долей в 12,37% владеет ВТБ, еще около 9% принадлежит "Русалу".

Выпуск: РусГидрБП12

Рейтинг: AAА (от АКРА)

Номинал: 1000 ₽

Объем: не менее 20 млрд. ₽

Старт приема заявок: 3 октября

Дата погашения: 29 сентября 2028

Купон: переменный, ориентир ставки 1-го купона - значение ключевой ставки Банка России (действующее на конец рабочего дня, предшествующего дате открытия книги заявок) + премия не выше 1,3% (ориентировочно 13,7...14,3%)

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Показатель чистый долг/EBITDA в 2022 году (относительно 2021 года) увеличился с 0,85 до 2. Чистая прибыль в 2022 г. снизилась с 78,4 до 19,3 млрд.р.

Из рисков стоит отметить снижение рентабельности, увеличение операционных расходов, большой износ оборудования и вероятность повышения налога на водопользование.

В предыдущий раз "РусГидро" выходило на публичный долговой рынок в июле, разместив облигации серии БП11 сроком погашения 31.03.2026 по ставке квартального купона 9,5% годовых с доходностью к погашению 11%.

Вывод.

Это уже третий выпуск облигаций с переменным купоном за последнее время. АФК система разместилась с купоном RUONIA+1,9%, РЖД установила купоны RUONIA+1,2%. Выпуск получается небольшим по доходности по аналогии с РЖД, плюс купон могут ещё снизить.

При покупке нужно понимать, что ключевую ставку могут ещё поднять 27 октября или 15 декабря, поэтому среднесрочно покупка таких облигаций может быть выгоднее облигаций с постоянным купоном.

#облигации

{kind=link}

Облигации ЯТЭК 1Р3 на размещении

Что-то много последнее время размещений облигаций, эмитенты видимо хотят успеть до 27 октября разместится с учётом ключевой ставки 13%. На очереди облигации "Якутской топливо-энергетической компании" (ЯТЭК). Это газодобывающая компания, на долю которой приходится 86% добываемого газа в Республике Саха (Якутия).

Посмотрим какие параметры у нового выпуска.

Выпуск: ЯТЭК 1Р3

Рейтинг: А(RU) от АКРА

Номинал: 1000 ₽

Объем: не менее 5 млрд. ₽

Старт приема заявок: 10 октября

Дата погашения: 26.09.2026

Купонная доходность: 15,2...16%

Периодичность выплат: ежеквартально

Амортизация: нет

Оферта: через 1,5 года

Заявлен ориентир купонной доходности – премия не выше 400 б.п. (4%) к ОФЗ на сроке 1,5 года (это даже 16,5%). Неплохо. Но думаю, что как обычно купон будет меньше. Какой будет диапазон увидим ближе к делу.

В настоящее время у компании есть 2 выпуска облигаций:

- ЯТЭК 1Р1 с погашением 31.10.2023 и объемом 4 млрд.р (доходность 13,74%);

- ЯТЭК 1Р2 с погашением 07.04.2025 и объемом 5 млрд.р (доходность 14,63%).

Показатели и цифры компании

- 10 лицензионных участков и месторождений;

- ежегодный объем добычи газа более 1,8 млрд. м3;

- на территории Якутии реализуется 27% конденсата газового стабильного (КГС), произведенного компанией ЯТЭК. Основным потребителем является ЖКХ;

- 73% продукции реализуется в Дальневосточном федеральном округе, Сибирском федеральном округе и на экспорт (Центральная Азия) предприятиям переработчикам;

- компания реализует пропан-бутан автомобильный (20...22 тыс. т. - 65 % от всего объема рынка Якутии);

- Чистая прибыль по МСФО в 1 полугодии 23 г. 1,467 млрд р. (+10,9%);

- Выручка по МСФО в 1 полугодии 4,316 млрд р. (-3,7%);

- Показатель чистый долг/EBITDA в 2022 г. увеличился с 2х до 2,3х;

- За 1 полугодие 2023 года ЯТЭК направила 828 млн р. на сейсморазведку, в том числе на Северный, Майский, Толонский, Мастахский и другие участки.

Ключевым проектом долгосрочной стратегии компании является проект Якутский сжиженный природный газ (СПГ), который включает в себя строительство газопровода до п.Аян и возведение завода СПГ на берегу Охотского моря для выхода на азиатский рынок. Запуск проекта запланирован на 2030 г.

Вывод.

Очевидно, что новый выпуск пойдет на погашения выпуска ЯТЭК 1Р-1. Учитывая доходность имеющихся двух выпусков, думаю апсайд после размещения возможен (если купон будет хотя бы 15,5%). Но смущает оферта через 1,5 года. В размещении буду участвовать.

#облигации

Что-то много последнее время размещений облигаций, эмитенты видимо хотят успеть до 27 октября разместится с учётом ключевой ставки 13%. На очереди облигации "Якутской топливо-энергетической компании" (ЯТЭК). Это газодобывающая компания, на долю которой приходится 86% добываемого газа в Республике Саха (Якутия).

Посмотрим какие параметры у нового выпуска.

Выпуск: ЯТЭК 1Р3

Рейтинг: А(RU) от АКРА

Номинал: 1000 ₽

Объем: не менее 5 млрд. ₽

Старт приема заявок: 10 октября

Дата погашения: 26.09.2026

Купонная доходность: 15,2...16%

Периодичность выплат: ежеквартально

Амортизация: нет

Оферта: через 1,5 года

Заявлен ориентир купонной доходности – премия не выше 400 б.п. (4%) к ОФЗ на сроке 1,5 года (это даже 16,5%). Неплохо. Но думаю, что как обычно купон будет меньше. Какой будет диапазон увидим ближе к делу.

В настоящее время у компании есть 2 выпуска облигаций:

- ЯТЭК 1Р1 с погашением 31.10.2023 и объемом 4 млрд.р (доходность 13,74%);

- ЯТЭК 1Р2 с погашением 07.04.2025 и объемом 5 млрд.р (доходность 14,63%).

Показатели и цифры компании

- 10 лицензионных участков и месторождений;

- ежегодный объем добычи газа более 1,8 млрд. м3;

- на территории Якутии реализуется 27% конденсата газового стабильного (КГС), произведенного компанией ЯТЭК. Основным потребителем является ЖКХ;

- 73% продукции реализуется в Дальневосточном федеральном округе, Сибирском федеральном округе и на экспорт (Центральная Азия) предприятиям переработчикам;

- компания реализует пропан-бутан автомобильный (20...22 тыс. т. - 65 % от всего объема рынка Якутии);

- Чистая прибыль по МСФО в 1 полугодии 23 г. 1,467 млрд р. (+10,9%);

- Выручка по МСФО в 1 полугодии 4,316 млрд р. (-3,7%);

- Показатель чистый долг/EBITDA в 2022 г. увеличился с 2х до 2,3х;

- За 1 полугодие 2023 года ЯТЭК направила 828 млн р. на сейсморазведку, в том числе на Северный, Майский, Толонский, Мастахский и другие участки.

Ключевым проектом долгосрочной стратегии компании является проект Якутский сжиженный природный газ (СПГ), который включает в себя строительство газопровода до п.Аян и возведение завода СПГ на берегу Охотского моря для выхода на азиатский рынок. Запуск проекта запланирован на 2030 г.

Вывод.

Очевидно, что новый выпуск пойдет на погашения выпуска ЯТЭК 1Р-1. Учитывая доходность имеющихся двух выпусков, думаю апсайд после размещения возможен (если купон будет хотя бы 15,5%). Но смущает оферта через 1,5 года. В размещении буду участвовать.

#облигации

{kind=link}

Как не платить налог при продаже ценных бумаг? Что такое ЛДВ?

При продаже ценной бумаги на рынке при условии дохода необходимо платить НДФЛ 13% и 15% с суммы превышающей 5 млн.₽.

Но есть такое право не платить налог, так называемая льгота на долгосрочное владение ценными бумагами (ЛДВ). Данная льгота освобождает от уплаты НДФЛ при условии владения ценной бумагой на протяжении 3 лет.

Существуют особенности, при которых можно воспользоваться ЛДВ.

1. Льготой могут воспользоваться только налоговые резиденты РФ, при этом бумаги можно переносить как между своими счетами, так и между брокерами — срок владения при переводе обнуляться не будет.

Однако при дарении или наследовании ценных бумаг начинается новый отсчет — с момента перехода прав к новому владельцу.

2. ЛДВ не распространяется на прибыль, полученную с продажи ценных бумаг на индивидуальном инвестиционном счете (ИИС), но есть возможность при закрытии ИИС перевести бумаги на брокерский счет чтобы воспользоваться данной ЛДВ