🌴 Субботний обзор интересных событий за неделю

Новости компаний

🔸ММК отчитался за 1 полугодие 2023 г.

• Производство стали: 6515 тыс. т (+7,5%);

• Производство чугуна: 4914 тыс.т (+14%);

• Производство угольного концентрата: 1800 тыс. т (+2%)

• Производство железорудного сырья: 1 094 тыс. т (-4,8%)

• Продажи товарной металлопродукции: 5 826 тыс.т (+11,1%).

🔸 Электростанции ОГК-2 в 1 полугодии увеличили производство электроэнергии на 5,7%, до 24,1 млрд квт.ч

🔸ПАО "ТГК-1" в январе-июне 2023 года произвело 15,66 млрд кВт.ч электроэнергии, что на 6,1% меньше, чем за аналогичный период прошлого года. Выработка электроэнергии на тепловых электростанциях уменьшилась на 4,6%. Основными факторами снижения данного показателя являются: снижение спроса в Северо-Западном регионе, загрузка станций по требованию системного оператора Единой энергетической системы, меньшая продолжительность отопительного сезона в 2023 г.

🔸ПАО "Группа ЛСР" в январе-июне 2023 г. увеличило продажи недвижимости на 26,4% по сравнению с показателем аналогичного периода прошлого года, до 67 млрд р.

Объем реализованной недвижимости составил 381 тыс. кв. метров (в I полугодии 2022 года - 308 тыс. кв. м). В текущем году этот показатель вырос на 23,7%.

Нефть

🔸РФ по итогам первого полугодия с лидирует по объему поставок нефти в Китай: в июне экспорт вырос на 8,2% к маю - до рекордных 10,5 млн т.

Ключевая ставка.

🔸В пятницу ЦБ принял решение об увеличении ключевой ставки с 7,5 до 8,5%. Увеличение оказалось выше ожиданий. ЦБ допускает возможность дальнейшего повышения на ближайших заседаниях.

Плохие новости для тех кто собирается брать кредиты. Хорошие для тех, кто рассчитывает на сбережения. Банки скоро должны увеличить ставки по вкладам и накопительным счетам. Однако инфляция разгоняется. Как говорится никогда не было и вот опять.

Увеличение ставки является минусом для дивидендных акций, т.к. доходность облигаций увеличится.

MOEX и дивиденды

🔸Индекс Мосбиржи за неделю вырос на 0,72% до 2923,54 пунктов. 19 июля был протестирован новый годовой максимум 2956 пунктов.

🔸 Начислили дивиденды Газпром нефти. На очереди Татнефть, Роснефть, Фосагро, ОГК-2 и АФК система.

RGBITR и облигации

🔸Индекс гособлигаций RGBITR за неделю снизился на 0,45%. Что это за индекс писал тут. Облигации просели. С годового максимума снижение составило 1,1%. Эта цифра коррелируется с величиной изменения ключевой ставки. Увеличение ключевой ставки уже заложено в цене облигаций.

🔸Посмотрел новый выпуск облигаций ТГК-14, старт приема заявок запланирован на 27 июля. Купон будет выше чем предполагалось, но не более 14,9%.

Из новых выпусков на подходе Глобал Факторинг Нетворк Рус и ПР-лизинг.

Буду возобновлять покупку облигаций и точечно участвовать в новых размещениях.

Всем хороших выходных!

#субботний_обзор

Новости компаний

🔸ММК отчитался за 1 полугодие 2023 г.

• Производство стали: 6515 тыс. т (+7,5%);

• Производство чугуна: 4914 тыс.т (+14%);

• Производство угольного концентрата: 1800 тыс. т (+2%)

• Производство железорудного сырья: 1 094 тыс. т (-4,8%)

• Продажи товарной металлопродукции: 5 826 тыс.т (+11,1%).

🔸 Электростанции ОГК-2 в 1 полугодии увеличили производство электроэнергии на 5,7%, до 24,1 млрд квт.ч

🔸ПАО "ТГК-1" в январе-июне 2023 года произвело 15,66 млрд кВт.ч электроэнергии, что на 6,1% меньше, чем за аналогичный период прошлого года. Выработка электроэнергии на тепловых электростанциях уменьшилась на 4,6%. Основными факторами снижения данного показателя являются: снижение спроса в Северо-Западном регионе, загрузка станций по требованию системного оператора Единой энергетической системы, меньшая продолжительность отопительного сезона в 2023 г.

🔸ПАО "Группа ЛСР" в январе-июне 2023 г. увеличило продажи недвижимости на 26,4% по сравнению с показателем аналогичного периода прошлого года, до 67 млрд р.

Объем реализованной недвижимости составил 381 тыс. кв. метров (в I полугодии 2022 года - 308 тыс. кв. м). В текущем году этот показатель вырос на 23,7%.

Нефть

🔸РФ по итогам первого полугодия с лидирует по объему поставок нефти в Китай: в июне экспорт вырос на 8,2% к маю - до рекордных 10,5 млн т.

Ключевая ставка.

🔸В пятницу ЦБ принял решение об увеличении ключевой ставки с 7,5 до 8,5%. Увеличение оказалось выше ожиданий. ЦБ допускает возможность дальнейшего повышения на ближайших заседаниях.

Плохие новости для тех кто собирается брать кредиты. Хорошие для тех, кто рассчитывает на сбережения. Банки скоро должны увеличить ставки по вкладам и накопительным счетам. Однако инфляция разгоняется. Как говорится никогда не было и вот опять.

Увеличение ставки является минусом для дивидендных акций, т.к. доходность облигаций увеличится.

MOEX и дивиденды

🔸Индекс Мосбиржи за неделю вырос на 0,72% до 2923,54 пунктов. 19 июля был протестирован новый годовой максимум 2956 пунктов.

🔸 Начислили дивиденды Газпром нефти. На очереди Татнефть, Роснефть, Фосагро, ОГК-2 и АФК система.

RGBITR и облигации

🔸Индекс гособлигаций RGBITR за неделю снизился на 0,45%. Что это за индекс писал тут. Облигации просели. С годового максимума снижение составило 1,1%. Эта цифра коррелируется с величиной изменения ключевой ставки. Увеличение ключевой ставки уже заложено в цене облигаций.

🔸Посмотрел новый выпуск облигаций ТГК-14, старт приема заявок запланирован на 27 июля. Купон будет выше чем предполагалось, но не более 14,9%.

Из новых выпусков на подходе Глобал Факторинг Нетворк Рус и ПР-лизинг.

Буду возобновлять покупку облигаций и точечно участвовать в новых размещениях.

Всем хороших выходных!

#субботний_обзор

{kind=link}

Обзор фонда Тинькофф TMOS на Индекс Мосбиржи

Посмотрим параметры фонда, структуру активов, доходность , сравним с конкурентами.

Тикер: TMOS

Управляющая компания: ООО «Тинькофф Капитал»

Валюта активов: рубль

Формирование: август 2020 г.

ISIN: RU000A101X76

Цена за 1 лот: 5,8 ₽

Расходы фонда: 0,79%, из которых вознаграждение УК 0,7%, вознаграждение депозитарию 0,09%.

Структура активов фонда, акции компаний:

- Сбер 15,64%;

- Лукойл 15,45%;

- Газпром 12,15%;

- Яндекс 5,25%;

- Норникель 5,15%;

- Новатэк 5,08%;

- Роснефть 3,73%;

- Татнефть 2,7%;

- Tcs-гдр 2,31%;

- Полюс 2,21%;

- Магнит 2,03%;

- МТС 1,81%;

- Сбер ап 1,67%;

- Сургутнефтегаз 1,6%;

- Фосагро 1,48%;

- Северсталь 1,36%;

- НЛМК 1,27%;

- Сургутнефтегаз ап 1,26%;

- Полиметалл 1,25%;

- АЛРОСА 1,17%;

- Интер РАО 1,13 %;

- FIVE-гдр 1,08%;

- Мосбиржа 0,93%;

- ПИК 0,92%;

- остальное 11,37%.

В правилах доверительного управления фонда указано, что целью фонда является следование за индексом МосБиржи полной доходности "брутто" - это взвешенный по капитализации индекс на акции крупнейших российских компаний. Код - MCFTR. При этом юридических обязательств держать фонд в соответствии с индексом МСFTR нет. Т.е. в структуре фонда могут быть любые другие бумаги.

Ребалансировки внутри фонда проводятся каждый третий четверг марта, июня, сентября и декабря — единовременно с пересмотром расчетной базы MCFTR (каждый квартал). Цель — приведение портфеля в соответствии с приемлемым уровнем рисков.

Сравним доходность фонда TMOS с индексом и конкурентами.

За месяц:

- фонд TMOS +7,55%;

- фонд EQMX +7,56%;

- фонд SBMX +6,94%;

- индекс Мосбиржи +6,86%.

За год:

- фонд TMOS +52,56%,

- фонд EQMX 53,21%;

- фонд SBMX +52,5%;

- индекс Мосбиржи +38,15% (+8% средняя дивидендная доходность).

Минусы фонда

- невозможность самостоятельно влиять на структуру фонда,

- невозможность получать дивиденды на счёт;

- комиссия УК больше чем у конкурентов (например у EQMX 0,69%).

Плюсы фонда

- размер чистых активов 6,4 млрд.₽ с хорошей ликвидностью,

- все сделки фонда можно увидеть в приложении Тинькофф инвестиции;

- отсутствие налога на дивиденды. ПИФы освобождены от налога;

- отсутствие комиссии на покупку через приложение Тинькофф инвестиции.

Вывод:

Это доступный инструмент для инвестирования в российский рынок акций. Если вы на старте не можете купить для диверсификации некоторые акции из индекса Мосбиржи, то можно рассмотреть данный инструмент. Но он конечно же не гарантирует вам доходность.

#фонды

Посмотрим параметры фонда, структуру активов, доходность , сравним с конкурентами.

Тикер: TMOS

Управляющая компания: ООО «Тинькофф Капитал»

Валюта активов: рубль

Формирование: август 2020 г.

ISIN: RU000A101X76

Цена за 1 лот: 5,8 ₽

Расходы фонда: 0,79%, из которых вознаграждение УК 0,7%, вознаграждение депозитарию 0,09%.

Структура активов фонда, акции компаний:

- Сбер 15,64%;

- Лукойл 15,45%;

- Газпром 12,15%;

- Яндекс 5,25%;

- Норникель 5,15%;

- Новатэк 5,08%;

- Роснефть 3,73%;

- Татнефть 2,7%;

- Tcs-гдр 2,31%;

- Полюс 2,21%;

- Магнит 2,03%;

- МТС 1,81%;

- Сбер ап 1,67%;

- Сургутнефтегаз 1,6%;

- Фосагро 1,48%;

- Северсталь 1,36%;

- НЛМК 1,27%;

- Сургутнефтегаз ап 1,26%;

- Полиметалл 1,25%;

- АЛРОСА 1,17%;

- Интер РАО 1,13 %;

- FIVE-гдр 1,08%;

- Мосбиржа 0,93%;

- ПИК 0,92%;

- остальное 11,37%.

В правилах доверительного управления фонда указано, что целью фонда является следование за индексом МосБиржи полной доходности "брутто" - это взвешенный по капитализации индекс на акции крупнейших российских компаний. Код - MCFTR. При этом юридических обязательств держать фонд в соответствии с индексом МСFTR нет. Т.е. в структуре фонда могут быть любые другие бумаги.

Ребалансировки внутри фонда проводятся каждый третий четверг марта, июня, сентября и декабря — единовременно с пересмотром расчетной базы MCFTR (каждый квартал). Цель — приведение портфеля в соответствии с приемлемым уровнем рисков.

Сравним доходность фонда TMOS с индексом и конкурентами.

За месяц:

- фонд TMOS +7,55%;

- фонд EQMX +7,56%;

- фонд SBMX +6,94%;

- индекс Мосбиржи +6,86%.

За год:

- фонд TMOS +52,56%,

- фонд EQMX 53,21%;

- фонд SBMX +52,5%;

- индекс Мосбиржи +38,15% (+8% средняя дивидендная доходность).

Минусы фонда

- невозможность самостоятельно влиять на структуру фонда,

- невозможность получать дивиденды на счёт;

- комиссия УК больше чем у конкурентов (например у EQMX 0,69%).

Плюсы фонда

- размер чистых активов 6,4 млрд.₽ с хорошей ликвидностью,

- все сделки фонда можно увидеть в приложении Тинькофф инвестиции;

- отсутствие налога на дивиденды. ПИФы освобождены от налога;

- отсутствие комиссии на покупку через приложение Тинькофф инвестиции.

Вывод:

Это доступный инструмент для инвестирования в российский рынок акций. Если вы на старте не можете купить для диверсификации некоторые акции из индекса Мосбиржи, то можно рассмотреть данный инструмент. Но он конечно же не гарантирует вам доходность.

#фонды

{kind=link}

Сделки с 12 июля по 24 июля

🟥 ИИС

Купил:

- 3 облигации Аренза-про 001Р-02 (доходность к погашению без учёта налога 13,6%; купоны 13%)

Подал заявку на покупку облигаций ТГК-14 (выпуск 2). Выбрал купон по умолчанию.

🟦 Брокерский счет

Купил:

- 1 акцию Лукойл за 5406,5 ₽;

- 2 облигации ТГК-14 (доходность к погашению без учета налога 13,8%, купоны 14%);

- 2 облигации Промомед 1Р2 (доходность к погашению без учета налога 12,38%);

Продал:

- 2 облигации Пионер 1Р4;

- 2 облигации Селигдар 1Р;

- 2 облигации Роделен 1Р3.

Облигации с доходностью к погашению меньше 10,5% продал на прошлой неделе. Некоторые ОФЗ дают сейчас такую же доходность. Роделен продал, т.к. не собираюсь увеличивать долю.

Взял на снижении акцию Лукойла (20 июля). В декабре ожидают дивиденды около 6% за 9 месяцев (прогноз).

После покупок:

- на ИИС акций 57,5%, облигаций 36,7%, фонды 4,3%, ₽ 1,6% (см. прикрепленную картинку);

- на БС акций 35%, облигаций 65%.

❗️ Информация не является инвестиционной рекомендацией.

#сделки

🟥 ИИС

Купил:

- 3 облигации Аренза-про 001Р-02 (доходность к погашению без учёта налога 13,6%; купоны 13%)

Подал заявку на покупку облигаций ТГК-14 (выпуск 2). Выбрал купон по умолчанию.

🟦 Брокерский счет

Купил:

- 1 акцию Лукойл за 5406,5 ₽;

- 2 облигации ТГК-14 (доходность к погашению без учета налога 13,8%, купоны 14%);

- 2 облигации Промомед 1Р2 (доходность к погашению без учета налога 12,38%);

Продал:

- 2 облигации Пионер 1Р4;

- 2 облигации Селигдар 1Р;

- 2 облигации Роделен 1Р3.

Облигации с доходностью к погашению меньше 10,5% продал на прошлой неделе. Некоторые ОФЗ дают сейчас такую же доходность. Роделен продал, т.к. не собираюсь увеличивать долю.

Взял на снижении акцию Лукойла (20 июля). В декабре ожидают дивиденды около 6% за 9 месяцев (прогноз).

После покупок:

- на ИИС акций 57,5%, облигаций 36,7%, фонды 4,3%, ₽ 1,6% (см. прикрепленную картинку);

- на БС акций 35%, облигаций 65%.

❗️ Информация не является инвестиционной рекомендацией.

#сделки

Облигации энергетических компаний

Энергетика является одной из наиболее интересных отраслей для инвестирования. Не всегда с большой доходностью, зато риски ниже. Посмотрим что интересного есть из облигаций энергетических компаний.

1. Русгидро

Одна из крупнейших российских генерирующих компаний по установленной мощности станций и третья в мире гидрогенерирующая компания.

Выпуск: РусГидрБП6

Рейтинг: ААА (АКРА)

ISIN: RU000A1057P8

Стоимость облигации: 96,64%

НКД: 29,81 р.

Доходность к погашению: 10% (купоны 8,5%)

Периодичность выплат: полугодовые

Дата погашения: 15.09.2026

2. ТГК-1

Ведущий производитель и поставщик электрической и тепловой энергии в Северо-западном регионе России.

Выпуск: ТГК-1БО1Р1

Рейтинг: АА+ (АКРА)

ISIN: RU000A105NB4

Стоимость облигации: 99,29%

НКД: 8,87 р.

Доходность к погашению: 9,81% (купоны 8,5%)

Периодичность выплат: полугодовые

Дата погашения: 16.12.2027 (оферта 18.12.2025)

3. ТГК-14

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

Выпуск: ТГК-14 1Р1

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1066J2

Стоимость облигации: 103,5%

НКД: 32,22 р.

Доходность к погашению: 13,08% (купоны 14%)

Периодичность выплат: ежеквартальные

Дата погашения: 30.04.2026

4. ФСК Россети

Компания занимается управлением Единой национальной электрической сетью.

Выпуск: ФСК ЕЭС1Р6

Рейтинг: ААА (АКРА)

ISIN: RU000A105559

Стоимость облигации: 96,61%

НКД: 13,59 р.

Доходность к погашению: 10,21% (купоны 8,7%)

Периодичность выплат: ежеквартальные

Дата погашения: 18.08.2032 (оферта 26.08.2026)

5. Атомэнергопром

Интегрированная компания, объединяющая гражданские активы атомной отрасли.

Выпуск: Атомэнпр02

Рейтинг: ААА (АКРА)

ISIN: RU000A105559

Стоимость облигации: 99,25%

НКД: 12,51 р.

Доходность к погашению: 9,52% (купоны 8,95%)

Периодичность выплат: полугодовые

Дата погашения: 02.12.2025

6. Россети Ленэнерго

Распределительная сетевая компания, обеспечивает электроэнергией Санкт-Петербург и Ленинградскую область.

Выпуск: РСетиЛЭБ03

Рейтинг: ААА (АКРА)

ISIN: RU000A101DE8

Стоимость облигации: 99,42%

НКД: 41,47 р.

Доходность к погашению: 9,48% (купоны 8,6%)

Периодичность выплат: полугодовые

Дата погашения: 29.01.2025

7. Московская объединенная энергетическая компания

МОЭК обеспечивает централизованное отопление и горячее водоснабжение Москвы в зоне действия ТЭЦ "Мосэнерго", а также в некоторых городах Подмосковья.

Выпуск: МОЭК БО1Р5

Рейтинг: ААА (АКРА)

ISIN: RU000A105NK5

Стоимость облигации: 98,58%

НКД: 8,92 р.

Доходность к погашению: 10,22% (купоны 9,3%)

Периодичность выплат: полугодовые

Дата погашения: 14.12.2028 (оферта 18.12.2025)

8. Энерготехсервис

Компания по производству и поставке газопоршневых, газотурбинных, дизельных электростанций, ремонту и комплексной эксплуатации. Производство расположено на Тюменском заводе энергетического оборудования.

Выпуск: ЭТС 1Р04

Рейтинг: А- (АКРА)

ISIN: RU000A103828

Стоимость облигации: 97,78% (номинал 732 р)

НКД: 9,73 р.

Доходность к погашению: 12,45% (купоны 9,9%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 05.06.2025

❗️Кстати, цены на облигации перестали снижаться, индекс гособлигаций RGBITR перешёл к росту. Но на горизонте полугода возможно ещё повышение ключевой ставки. Это нужно учитывать.

#облигации

Энергетика является одной из наиболее интересных отраслей для инвестирования. Не всегда с большой доходностью, зато риски ниже. Посмотрим что интересного есть из облигаций энергетических компаний.

1. Русгидро

Одна из крупнейших российских генерирующих компаний по установленной мощности станций и третья в мире гидрогенерирующая компания.

Выпуск: РусГидрБП6

Рейтинг: ААА (АКРА)

ISIN: RU000A1057P8

Стоимость облигации: 96,64%

НКД: 29,81 р.

Доходность к погашению: 10% (купоны 8,5%)

Периодичность выплат: полугодовые

Дата погашения: 15.09.2026

2. ТГК-1

Ведущий производитель и поставщик электрической и тепловой энергии в Северо-западном регионе России.

Выпуск: ТГК-1БО1Р1

Рейтинг: АА+ (АКРА)

ISIN: RU000A105NB4

Стоимость облигации: 99,29%

НКД: 8,87 р.

Доходность к погашению: 9,81% (купоны 8,5%)

Периодичность выплат: полугодовые

Дата погашения: 16.12.2027 (оферта 18.12.2025)

3. ТГК-14

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

Выпуск: ТГК-14 1Р1

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1066J2

Стоимость облигации: 103,5%

НКД: 32,22 р.

Доходность к погашению: 13,08% (купоны 14%)

Периодичность выплат: ежеквартальные

Дата погашения: 30.04.2026

4. ФСК Россети

Компания занимается управлением Единой национальной электрической сетью.

Выпуск: ФСК ЕЭС1Р6

Рейтинг: ААА (АКРА)

ISIN: RU000A105559

Стоимость облигации: 96,61%

НКД: 13,59 р.

Доходность к погашению: 10,21% (купоны 8,7%)

Периодичность выплат: ежеквартальные

Дата погашения: 18.08.2032 (оферта 26.08.2026)

5. Атомэнергопром

Интегрированная компания, объединяющая гражданские активы атомной отрасли.

Выпуск: Атомэнпр02

Рейтинг: ААА (АКРА)

ISIN: RU000A105559

Стоимость облигации: 99,25%

НКД: 12,51 р.

Доходность к погашению: 9,52% (купоны 8,95%)

Периодичность выплат: полугодовые

Дата погашения: 02.12.2025

6. Россети Ленэнерго

Распределительная сетевая компания, обеспечивает электроэнергией Санкт-Петербург и Ленинградскую область.

Выпуск: РСетиЛЭБ03

Рейтинг: ААА (АКРА)

ISIN: RU000A101DE8

Стоимость облигации: 99,42%

НКД: 41,47 р.

Доходность к погашению: 9,48% (купоны 8,6%)

Периодичность выплат: полугодовые

Дата погашения: 29.01.2025

7. Московская объединенная энергетическая компания

МОЭК обеспечивает централизованное отопление и горячее водоснабжение Москвы в зоне действия ТЭЦ "Мосэнерго", а также в некоторых городах Подмосковья.

Выпуск: МОЭК БО1Р5

Рейтинг: ААА (АКРА)

ISIN: RU000A105NK5

Стоимость облигации: 98,58%

НКД: 8,92 р.

Доходность к погашению: 10,22% (купоны 9,3%)

Периодичность выплат: полугодовые

Дата погашения: 14.12.2028 (оферта 18.12.2025)

8. Энерготехсервис

Компания по производству и поставке газопоршневых, газотурбинных, дизельных электростанций, ремонту и комплексной эксплуатации. Производство расположено на Тюменском заводе энергетического оборудования.

Выпуск: ЭТС 1Р04

Рейтинг: А- (АКРА)

ISIN: RU000A103828

Стоимость облигации: 97,78% (номинал 732 р)

НКД: 9,73 р.

Доходность к погашению: 12,45% (купоны 9,9%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 05.06.2025

❗️Кстати, цены на облигации перестали снижаться, индекс гособлигаций RGBITR перешёл к росту. Но на горизонте полугода возможно ещё повышение ключевой ставки. Это нужно учитывать.

#облигации

{kind=link}

Облигации. Основные термины и определения.

Сделаю для новичков несколько постов, чтобы было понятно о чем пишу.

🔸Облигация - ценная бумага, содержащая обязательство эмитента выплатить номинальную стоимость в дату погашения.

🔸Номинал - стоимость облигации установленная эмитентом. Для рублевых облигаций это 1000 ₽. Для замещающих 1000 у.е.

🔸Купон - периодический платеж в течение срока действия существования облигации. Указывается в % от номинальной стоимости. Выплаты производятся на усмотрение эмитента: полугодовые, ежеквартальные, ежемесячные.

🔸Накопленный купонный доход (НКД) - часть купонного дохода, рассчитываемая по количеству дней прошедших от даты выпуска облигации или даты выплаты предыдущего купонного дохода.

🔸Чистая цена облигации - цена в процентах от номинала, которая определяется без учёта накопленного купонного дохода.

🔸Грязная цена облигации - цена облигации, включающая накопленный купонный доход на соответствующую дату.

🔸Размещение - процесс продажи облигаций эмитентом первым владельцам. Перед размещением проходит сбор книги заявок (букбилдинг) и определение списка покупателей (аллокация).

🔸Дюрация - отражение среднего времени ожидания платежей и срока возврата вложенных средств в количестве дней или лет. Дюрация позволяет сравнить облигации с фиксированными выплатами.

Дюрация рассчитывается по формуле Маколея: необходимо сложить все будущие платежи с учётом срока их поступления и поделить на рыночную цену облигации с учётом НКД.

Для оценки рисков применяется модифицированная дюрация (МД). Этот показатель показывает на сколько процентов изменится цена на облигации при изменении ее доходности на 0,01%. Рассчитывается по формуле:

МД = Дюрация Маколея /

(1+ доходность к погашению/количество выплат в году)

Чем выше дюрация, тем сильнее цена реагирует на изменение доходности.

🔸 Доходность к погашению - основной показатель для сравнения разных облигаций друг с другом. Но бывают случаи когда возможна продажа бумаги по номиналу раньше даты погашения у связи с:

▫️офертой (пут-опционом) - право инвестора и обязанность эмитента выкупить бумагу в определенную дату;

▫️колл-опционом - право эмитента и обязанность инвестора в отношении досрочного выкупа.

В этих случаях необходимо считать эффективную доходность к наиболее близкой дате (оферте, колл-опциону или погашению).

Ставьте 👍 если было полезно.

В следующий раз разберу классификацию облигаций.

#облигации

Сделаю для новичков несколько постов, чтобы было понятно о чем пишу.

🔸Облигация - ценная бумага, содержащая обязательство эмитента выплатить номинальную стоимость в дату погашения.

🔸Номинал - стоимость облигации установленная эмитентом. Для рублевых облигаций это 1000 ₽. Для замещающих 1000 у.е.

🔸Купон - периодический платеж в течение срока действия существования облигации. Указывается в % от номинальной стоимости. Выплаты производятся на усмотрение эмитента: полугодовые, ежеквартальные, ежемесячные.

🔸Накопленный купонный доход (НКД) - часть купонного дохода, рассчитываемая по количеству дней прошедших от даты выпуска облигации или даты выплаты предыдущего купонного дохода.

🔸Чистая цена облигации - цена в процентах от номинала, которая определяется без учёта накопленного купонного дохода.

🔸Грязная цена облигации - цена облигации, включающая накопленный купонный доход на соответствующую дату.

🔸Размещение - процесс продажи облигаций эмитентом первым владельцам. Перед размещением проходит сбор книги заявок (букбилдинг) и определение списка покупателей (аллокация).

🔸Дюрация - отражение среднего времени ожидания платежей и срока возврата вложенных средств в количестве дней или лет. Дюрация позволяет сравнить облигации с фиксированными выплатами.

Дюрация рассчитывается по формуле Маколея: необходимо сложить все будущие платежи с учётом срока их поступления и поделить на рыночную цену облигации с учётом НКД.

Для оценки рисков применяется модифицированная дюрация (МД). Этот показатель показывает на сколько процентов изменится цена на облигации при изменении ее доходности на 0,01%. Рассчитывается по формуле:

МД = Дюрация Маколея /

(1+ доходность к погашению/количество выплат в году)

Чем выше дюрация, тем сильнее цена реагирует на изменение доходности.

🔸 Доходность к погашению - основной показатель для сравнения разных облигаций друг с другом. Но бывают случаи когда возможна продажа бумаги по номиналу раньше даты погашения у связи с:

▫️офертой (пут-опционом) - право инвестора и обязанность эмитента выкупить бумагу в определенную дату;

▫️колл-опционом - право эмитента и обязанность инвестора в отношении досрочного выкупа.

В этих случаях необходимо считать эффективную доходность к наиболее близкой дате (оферте, колл-опциону или погашению).

Ставьте 👍 если было полезно.

В следующий раз разберу классификацию облигаций.

#облигации

{kind=link}

📈 Субботний обзор интересных событий

🔸Чистая прибыль ПАО "РусГидро" по РСБУ в 1 полугодии 2023 г. снизилась на 1,8% по сравнению с аналогичным периодом прошлого года, до 34,11 млрд р. EBITDA выросла на 9%, до 61,5 млрд р. Выручка составила 112,55 млрд р. (+11,2%).

🔸Positive Technologies представила финансовые результаты за 2 квартал. Продажи выросли на 71% до 3,3 млрд. руб. Выручка по МСФО во 2 квартале на 49% до 3,16 млрд. р. Выручка по МСФО за 1 полугодие на 34% до 4,7 млрд. р.

🔸Девелопер "Самолет"в I полугодии 2023 года увеличил продажи первичной недвижимости в натуральном выражении на 14% по сравнению с аналогичным периодом прошлого года, до 550,3 тыс. кв. м.

Как сообщила компания, в стоимостном выражении объем продаж с учетом жилой и коммерческой недвижимости вырос на 15% - до 97,3 млрд рублей. Средняя цена за квадратный метр по жилой недвижимости составила 164,6 тыс. рублей за кв. м, снизившись на 2% по сравнению со 168,7 тыс. рублей в I полугодии прошлого года. Компания объясняет это ростом доли выручки региональных проектов с более низкой ценой реализации.

По данным управленческой отчетности, выручка "Самолета" и скорректированная EBITDA также увеличились на 15%, до 101,8 млрд рублей и 25,1 млрд рублей соответственно. Чистая прибыль снизилась на 5% и составила 12,5 млрд рублей.

🔸Чистая прибыль ПАО "Интер РАО" по РСБУ в I полугодии 2023 г. снизилась в 8,3 раза по сравнению с аналогичным периодом прошлого года, до 3,57 млрд р. Выручка сократилась в 3 раза и составила 16,46 млрд р.

Себестоимость продаж при этом снизилась на 38%, до 14 млрд р.

🔸Чистая прибыль ПАО "ОГК-2" по РСБУ в 1 полугодии 2023 г. выросла на 1,5% по сравнению с аналогичным периодом прошлого года, до 12,75 млрд р. EBITDA прибавила 2,5%, до 22,19 млрд р. Выручка составила 78,37 млрд р. (+14,6%).

Moex и дивиденды

🔸Начислили дивиденды Фосагро, ОГК-2, Татнефть, Роснефть.

🔸Совет директоров ТМК рекомендовал дивиденды за 1 полугодие 2023 г. 13,45 р. (7,25%). Последний день покупки - 1 сентября.

🔸Индекс Мосбиржи за неделю вырос на 2,92% до 3008,61 пунктов (новый годовой максимум). Думаю что драйверов здесь несколько: начисленные дивиденды, цены на нефть и растущие котировки нефтяников, слабый рубль. Будет ли дальше рост? Следующая неделя будет определяющей.

🔸С 31 июля расчеты по сделкам на Московской бирже будут проходить на следующий торговый день (режим Т+1). Переход произойдет автоматически. Таким образом, добавится ещё один день для получения дивидендов перед датой отсечки.

RGBITR и облигации

🔸Индекс гособлигаций RGBITR за неделю подрос на 0,24%. Однако в пятницу опять началось снижение.

🔸Закончился сбор заявок на приобретение облигаций ТГК-14 001Р-02. Ставка купона 12,85%. Маловато, учитывая что у первого выпуска купон 14%, а срок на год меньше.

Новых выпусков пока нет.

На следующей неделе буду подводить итоги месяца.

#субботний_обзор

🔸Чистая прибыль ПАО "РусГидро" по РСБУ в 1 полугодии 2023 г. снизилась на 1,8% по сравнению с аналогичным периодом прошлого года, до 34,11 млрд р. EBITDA выросла на 9%, до 61,5 млрд р. Выручка составила 112,55 млрд р. (+11,2%).

🔸Positive Technologies представила финансовые результаты за 2 квартал. Продажи выросли на 71% до 3,3 млрд. руб. Выручка по МСФО во 2 квартале на 49% до 3,16 млрд. р. Выручка по МСФО за 1 полугодие на 34% до 4,7 млрд. р.

🔸Девелопер "Самолет"в I полугодии 2023 года увеличил продажи первичной недвижимости в натуральном выражении на 14% по сравнению с аналогичным периодом прошлого года, до 550,3 тыс. кв. м.

Как сообщила компания, в стоимостном выражении объем продаж с учетом жилой и коммерческой недвижимости вырос на 15% - до 97,3 млрд рублей. Средняя цена за квадратный метр по жилой недвижимости составила 164,6 тыс. рублей за кв. м, снизившись на 2% по сравнению со 168,7 тыс. рублей в I полугодии прошлого года. Компания объясняет это ростом доли выручки региональных проектов с более низкой ценой реализации.

По данным управленческой отчетности, выручка "Самолета" и скорректированная EBITDA также увеличились на 15%, до 101,8 млрд рублей и 25,1 млрд рублей соответственно. Чистая прибыль снизилась на 5% и составила 12,5 млрд рублей.

🔸Чистая прибыль ПАО "Интер РАО" по РСБУ в I полугодии 2023 г. снизилась в 8,3 раза по сравнению с аналогичным периодом прошлого года, до 3,57 млрд р. Выручка сократилась в 3 раза и составила 16,46 млрд р.

Себестоимость продаж при этом снизилась на 38%, до 14 млрд р.

🔸Чистая прибыль ПАО "ОГК-2" по РСБУ в 1 полугодии 2023 г. выросла на 1,5% по сравнению с аналогичным периодом прошлого года, до 12,75 млрд р. EBITDA прибавила 2,5%, до 22,19 млрд р. Выручка составила 78,37 млрд р. (+14,6%).

Moex и дивиденды

🔸Начислили дивиденды Фосагро, ОГК-2, Татнефть, Роснефть.

🔸Совет директоров ТМК рекомендовал дивиденды за 1 полугодие 2023 г. 13,45 р. (7,25%). Последний день покупки - 1 сентября.

🔸Индекс Мосбиржи за неделю вырос на 2,92% до 3008,61 пунктов (новый годовой максимум). Думаю что драйверов здесь несколько: начисленные дивиденды, цены на нефть и растущие котировки нефтяников, слабый рубль. Будет ли дальше рост? Следующая неделя будет определяющей.

🔸С 31 июля расчеты по сделкам на Московской бирже будут проходить на следующий торговый день (режим Т+1). Переход произойдет автоматически. Таким образом, добавится ещё один день для получения дивидендов перед датой отсечки.

RGBITR и облигации

🔸Индекс гособлигаций RGBITR за неделю подрос на 0,24%. Однако в пятницу опять началось снижение.

🔸Закончился сбор заявок на приобретение облигаций ТГК-14 001Р-02. Ставка купона 12,85%. Маловато, учитывая что у первого выпуска купон 14%, а срок на год меньше.

Новых выпусков пока нет.

На следующей неделе буду подводить итоги месяца.

#субботний_обзор

{kind=link}

Доходность вкладов на 31.07.2023

Примерно раз в месяц обновляю подборку процентных ставок по вкладам. Ключевую ставку 21 июля подняли с 7,5 до 8,5% годовых, в будущем ее еще могут поднять. Поэтому в подборке оставляю вклады на срок до года. Выше срок нет смысла рассматривать.

1. Газпромбанк

вклад "Ваш успех" для средств, которых не было на счетах и вкладах до 30.06.23 с учетом капитализации и открытия онлайн 8% (на 120 дней от 15 тыс. ₽), 8,19% (на 181 день от 15 до 300 тыс. ₽), 8,3% (на 181 день свыше 300 тыс. ₽), 8,25% (на 367 дней от 15 до 300 тыс. ₽), 8,51% (на 367 дней свыше 300 тыс. ₽).

2. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 7,7% (на 6 месяцев), 8,2% (на год). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,2%. Такой процент будет начислен на деньги, которых не было на вкладах в последние 3 месяца.

3. ВТБ

ВТБ-вклад при открытии онлайн 7,75% (на 6 месяцев), 8,2% (на 12 месяцев) без пополнений и снятия.

4. Альфа-банк

Альфа-вклад от 50 тыс.₽ с учетом капитализации 7,75% (на 184 дня); 7,9% (на 276 дней); 8% (на 1 год). С капитализацией проценты выплачиваются ежемесячно.

5. Россельхозбанк

вклад "Доходный" 7,4% (на 6 месяцев), 7,6% (на 1 год). +0,2% при оформлении вклада онлайн.

6. Открытие

вклад «Надежный» 8% (на 181 день), 8,5% (на 367 дней). Выплата в конце срока.

7. МКБ

вклад «МКБ. Яркий» если открыть онлайн 7,8% (на 185 и 270 дней), 8,2% (на 370 дней). Проценты в конце срока.

вклад «МКБ. Перспектива» если открыть онлайн и при покупках по карте свыше 10 тыс.₽ 8,3% (на 185 дней), 8,75% (на 370 дней). Проценты в конце срока.

8. Инвесторгбанк

вклад "ИТБ. Хит" от 50 тыс.₽ для новых клиентов 8% (на 95 дней), 8,5% (на 210 дней), 9,3% (на 370 дней). Проценты по вкладу выплачиваются в конце срока.

9. Хоум Банк

вклад «Доходный онлайн» до 499 тыс.₽ 8,15% (на 6 месяцев); 8,8% (на 1 год); для сумм от 500 тыс.₽ до 1,499 млн.₽ +0,1% к ставке.

10. Росбанк

вклад "Динамичный" на срок 1 год, ежеквартальное зачисление процентов 10% (с 1 по 3 месяц), 9% (с 4 по 6 месяц), 8% (с 7 по 9 месяц), 7% (с 10 по 12 месяц).

11. ДОМ РФ

вклад "Мой Дом" от 30 до 999,99 тыс.₽ 8,2% (на 6 месяцев), 8,4% (на 1 год); от 1 млн.₽ 8,3% (на 6 месяцев); 8,5% (на 1 год).

12. Тинькофф

вклад 7,5% без подписки, 8% с подпиской pro 199₽ в месяц (на 6 месяцев); 7,5% без подписки, 9% с подпиской pro (на 1 год).

❗️Ставки по вкладам выросли в среднем на 0,75%.

Кстати, с суммы процентов выше 85 тыс.₽ за год будет взиматься налог 13%. Сумма 85 тыс.₽ определена при условии сохранения ключевой ставки 8,5% до конца года (но сумма ещё может вырасти). Подробнее про налог писал тут.

Ставьте 👍 если было полезно.

#вклады

Примерно раз в месяц обновляю подборку процентных ставок по вкладам. Ключевую ставку 21 июля подняли с 7,5 до 8,5% годовых, в будущем ее еще могут поднять. Поэтому в подборке оставляю вклады на срок до года. Выше срок нет смысла рассматривать.

1. Газпромбанк

вклад "Ваш успех" для средств, которых не было на счетах и вкладах до 30.06.23 с учетом капитализации и открытия онлайн 8% (на 120 дней от 15 тыс. ₽), 8,19% (на 181 день от 15 до 300 тыс. ₽), 8,3% (на 181 день свыше 300 тыс. ₽), 8,25% (на 367 дней от 15 до 300 тыс. ₽), 8,51% (на 367 дней свыше 300 тыс. ₽).

2. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 7,7% (на 6 месяцев), 8,2% (на год). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,2%. Такой процент будет начислен на деньги, которых не было на вкладах в последние 3 месяца.

3. ВТБ

ВТБ-вклад при открытии онлайн 7,75% (на 6 месяцев), 8,2% (на 12 месяцев) без пополнений и снятия.

4. Альфа-банк

Альфа-вклад от 50 тыс.₽ с учетом капитализации 7,75% (на 184 дня); 7,9% (на 276 дней); 8% (на 1 год). С капитализацией проценты выплачиваются ежемесячно.

5. Россельхозбанк

вклад "Доходный" 7,4% (на 6 месяцев), 7,6% (на 1 год). +0,2% при оформлении вклада онлайн.

6. Открытие

вклад «Надежный» 8% (на 181 день), 8,5% (на 367 дней). Выплата в конце срока.

7. МКБ

вклад «МКБ. Яркий» если открыть онлайн 7,8% (на 185 и 270 дней), 8,2% (на 370 дней). Проценты в конце срока.

вклад «МКБ. Перспектива» если открыть онлайн и при покупках по карте свыше 10 тыс.₽ 8,3% (на 185 дней), 8,75% (на 370 дней). Проценты в конце срока.

8. Инвесторгбанк

вклад "ИТБ. Хит" от 50 тыс.₽ для новых клиентов 8% (на 95 дней), 8,5% (на 210 дней), 9,3% (на 370 дней). Проценты по вкладу выплачиваются в конце срока.

9. Хоум Банк

вклад «Доходный онлайн» до 499 тыс.₽ 8,15% (на 6 месяцев); 8,8% (на 1 год); для сумм от 500 тыс.₽ до 1,499 млн.₽ +0,1% к ставке.

10. Росбанк

вклад "Динамичный" на срок 1 год, ежеквартальное зачисление процентов 10% (с 1 по 3 месяц), 9% (с 4 по 6 месяц), 8% (с 7 по 9 месяц), 7% (с 10 по 12 месяц).

11. ДОМ РФ

вклад "Мой Дом" от 30 до 999,99 тыс.₽ 8,2% (на 6 месяцев), 8,4% (на 1 год); от 1 млн.₽ 8,3% (на 6 месяцев); 8,5% (на 1 год).

12. Тинькофф

вклад 7,5% без подписки, 8% с подпиской pro 199₽ в месяц (на 6 месяцев); 7,5% без подписки, 9% с подпиской pro (на 1 год).

❗️Ставки по вкладам выросли в среднем на 0,75%.

Кстати, с суммы процентов выше 85 тыс.₽ за год будет взиматься налог 13%. Сумма 85 тыс.₽ определена при условии сохранения ключевой ставки 8,5% до конца года (но сумма ещё может вырасти). Подробнее про налог писал тут.

Ставьте 👍 если было полезно.

#вклады

{kind=link}

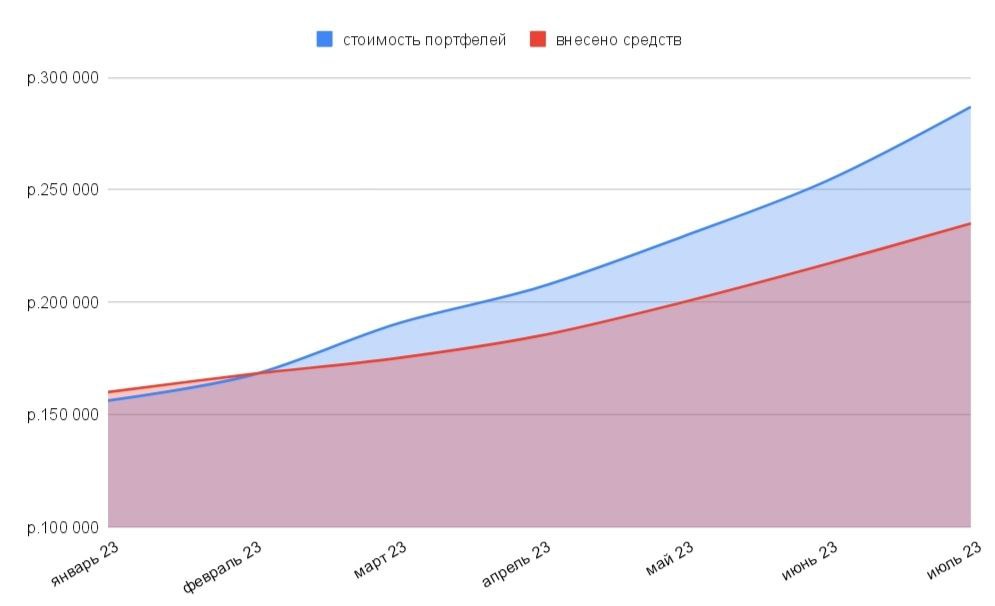

🔆 Итоги инвестирования в акции и облигации за июль 2023

Пора подвести итоги месяца, посмотреть какие выплаты по дивидендам и купонам были получены, какие сделки совершал, да и вообще что ещё было интересного.

Цифры было/стало

✔️ИИС: было 200632 ₽, стало 226262 ₽ (+5,58% без учёта пополнения, пополнение 13000 ₽);

✔️ Брокерский счёт (БС): было 53324 ₽, стало 60638 ₽ (+3,82% , пополнение 5000 ₽).

Итого:

было 253956 ₽,

стало 286900 ₽ (+5,21% без учёта пополнений, пополнение 18000 ₽).

Выплаты дивидендов и купонов

Получено дивидендов: 2292 ₽ (МТС, Татнефть, Роснефть, Фосагро, Газпромнефть, ОГК-2).

Получено купонов: 697₽ (облигации Роделен, Евротранс, Промомед, Самолет, М.Видео, Уральская сталь).

Дивидендный сезон завершен. В августе будут только купоны.

Покупки, продажи

🔴На ИИС покупал акции Роснефти, Фосагро, Ленэнерго-ап. Продал акции Интер РАО.

Купил облигации АБЗ-1, Аренза-про. Участвовал в размещении облигаций компаний Электрорешения и ТГК-14 (выпуск 2).

🔵На брокерском счёте купил акции Татнефти, Лукойла. Продал акции Ростелеком. Купил облигации Промомед, ТГК-14 (выпуск 1). Продал облигации Пионер, Роделен, Селигдар.

На сколько выросли индекс и активы

🔸Индекс Мосбиржи вырос за месяц до 3073,5 пунктов (+9,8%). Рост просто нереальный.

🔸 Портфель растет с октября 2022 года, это очень круто, в июле вырос на рекордные +5,21% за месяц, хотя доля облигаций сейчас 41%. Для умеренного риск-профиля считаю такую доходность отличной. Но так будет не всегда. График изменения стоимости активов с начала года - см. прикрепленную картинку.

Что ещё интересного?

🔸Запустил на канале обучающие материалы для новичков. Вышло 2 поста:

▫️основные принципы ведения инвестиционного портфеля;

▫️облигации, термины и определения.

Буду продолжать дальше.

🔸Рубрики сделки и субботний обзор тоже остаются.

🔸Продолжаю читать книгу Таллеба "Черный лебедь". Скоро сделаю обзор.

🔸Получил хороший кэшбэк по дебетовым картам. Сейчас пользуюсь картами Альфа банка, Тинькофф и Хоум банка (ссылки для заказа карт с дополнительными бонусами).

В августе повышенный кэшбэк будет такой:

▫️Альфа банк - 50% одежда и обувь (с 4 по 6 августа, но не более 1000 ₽), кафе и рестораны (5%), фастфуд (5%), авто (5%), остальные категории 1%;

▫️ Тинькофф - Яндекс Маркет (8%), аптеки (5%), ж/д билеты (5%), красота (5%), остальные категории 1%.

▫️Хоум банк - 1,5% на все.

🔸Ключевую ставку подняли до 8,5%. И это судя по всему не предел.

🔸Канал в телеграме хорошо подрос. Всем спасибо за подписку! Впереди много интересного!

#итоги_месяца

Пора подвести итоги месяца, посмотреть какие выплаты по дивидендам и купонам были получены, какие сделки совершал, да и вообще что ещё было интересного.

Цифры было/стало

✔️ИИС: было 200632 ₽, стало 226262 ₽ (+5,58% без учёта пополнения, пополнение 13000 ₽);

✔️ Брокерский счёт (БС): было 53324 ₽, стало 60638 ₽ (+3,82% , пополнение 5000 ₽).

Итого:

было 253956 ₽,

стало 286900 ₽ (+5,21% без учёта пополнений, пополнение 18000 ₽).

Выплаты дивидендов и купонов

Получено дивидендов: 2292 ₽ (МТС, Татнефть, Роснефть, Фосагро, Газпромнефть, ОГК-2).

Получено купонов: 697₽ (облигации Роделен, Евротранс, Промомед, Самолет, М.Видео, Уральская сталь).

Дивидендный сезон завершен. В августе будут только купоны.

Покупки, продажи

🔴На ИИС покупал акции Роснефти, Фосагро, Ленэнерго-ап. Продал акции Интер РАО.

Купил облигации АБЗ-1, Аренза-про. Участвовал в размещении облигаций компаний Электрорешения и ТГК-14 (выпуск 2).

🔵На брокерском счёте купил акции Татнефти, Лукойла. Продал акции Ростелеком. Купил облигации Промомед, ТГК-14 (выпуск 1). Продал облигации Пионер, Роделен, Селигдар.

На сколько выросли индекс и активы

🔸Индекс Мосбиржи вырос за месяц до 3073,5 пунктов (+9,8%). Рост просто нереальный.

🔸 Портфель растет с октября 2022 года, это очень круто, в июле вырос на рекордные +5,21% за месяц, хотя доля облигаций сейчас 41%. Для умеренного риск-профиля считаю такую доходность отличной. Но так будет не всегда. График изменения стоимости активов с начала года - см. прикрепленную картинку.

Что ещё интересного?

🔸Запустил на канале обучающие материалы для новичков. Вышло 2 поста:

▫️основные принципы ведения инвестиционного портфеля;

▫️облигации, термины и определения.

Буду продолжать дальше.

🔸Рубрики сделки и субботний обзор тоже остаются.

🔸Продолжаю читать книгу Таллеба "Черный лебедь". Скоро сделаю обзор.

🔸Получил хороший кэшбэк по дебетовым картам. Сейчас пользуюсь картами Альфа банка, Тинькофф и Хоум банка (ссылки для заказа карт с дополнительными бонусами).

В августе повышенный кэшбэк будет такой:

▫️Альфа банк - 50% одежда и обувь (с 4 по 6 августа, но не более 1000 ₽), кафе и рестораны (5%), фастфуд (5%), авто (5%), остальные категории 1%;

▫️ Тинькофф - Яндекс Маркет (8%), аптеки (5%), ж/д билеты (5%), красота (5%), остальные категории 1%.

▫️Хоум банк - 1,5% на все.

🔸Ключевую ставку подняли до 8,5%. И это судя по всему не предел.

🔸Канал в телеграме хорошо подрос. Всем спасибо за подписку! Впереди много интересного!

#итоги_месяца

{kind=link}

Облигации компании "Новые технологии" на размещении

Новые технологии (далее НТ) - компания специализируется на разработке и производстве погружного оборудования для добычи нефти, а также оказывает услуги по аренде, сервисному обслуживанию и ремонту погружного и наземного оборудования.

Сайт компании https://nt-lift.com/

У компании 2 производственные площадки (в городах Чистополь и Альметьевск, республика Татарстан), сервис и ремонт оборудования осуществляется в 5 сервисных центрах в России (Нефтеюганск, Нижневартовск, Губкинский, Ноябрьск, Бузулук) и двух зарубежных (Эквадор, Колумбия).

Это второй выпуск облигаций , посмотрим его параметры.

Выпуск: НовТехнБ2

Рейтинг: А-(RU) от АКРА, ruBBB+ от эксперт РА

Номинал: 1000 ₽

Объем: 1 млрд. ₽

Старт приема заявок: 10 августа

Дата погашения: 1 августа 2028

Купонная доходность: 13..13,5%

Периодичность выплат: полугодовые

Амортизация: нет

Оферта: через 3 года

Показатели и особенности компании

- работает с 2003 г.;

- в 2007 г. запущено производство погружных центробежных насосов в г. Чистополь;

- в 2012 г. запущено производство электродвигателей в г. Альметьевск;

- компания производит 290 наименований и типоразмеров электроцентробежных насосов из 300 возможных,

- производственная мощность двух площадок составляет до 500 полнокомплектных установок погружных электроцентробежных насосов (УЭНЦ) в месяц.

Посмотрим отчетность за 2022 год.

- выручка в 2022 г. увеличилась на 56% до 13 млрд.р;

- чистая прибыль в 2022 г увеличилась с 145 до 357 млн.р.;

- EBITDA в 2022 г. увеличилась с 428 млн. р до 1026 млн. р. (это без учета амортизации);

- долгосрочные обязательства в 2022 г. увеличились с 40 млн.р до 1,492 млрд.р.

- рентабельность EBITDA за 2022 год 23%;

- чистый долг/EBITDA = 9х (за 2021 г.) и 4,8х (за 2022 г.) без учёта амортизации.

Параметры первого выпуска

Компания в ноябре 2022 года разместила 80% выпуска дебютных облигаций на 800 млн р., купоны полугодовые 13,5%, доходность к погашению 12,88%, дата погашения 02.11.2027 и оферта 04.11.2025. Стоимость облигации сейчас 101,99%.

Вывод: компания с с неплохими показателями по динамике выручки и прибыли, однако увеличение долгосрочных обязательств в 2022 г. настораживает. Чистый долг/EBITDA в 2022 г. снизился почти в 2 раза, но все еще остается высоким. Для второго выпуска доходность получается интереснее первого (апсайд возможен). Не думаю что будет ажиотаж на размещении (учитывая что первый выпуск разместился на 80%), поэтому скорее всего купон будет не ниже 13%. Буду участвовать в размещении на маленькую долю, не более 2-3%.

#облигации

Новые технологии (далее НТ) - компания специализируется на разработке и производстве погружного оборудования для добычи нефти, а также оказывает услуги по аренде, сервисному обслуживанию и ремонту погружного и наземного оборудования.

Сайт компании https://nt-lift.com/

У компании 2 производственные площадки (в городах Чистополь и Альметьевск, республика Татарстан), сервис и ремонт оборудования осуществляется в 5 сервисных центрах в России (Нефтеюганск, Нижневартовск, Губкинский, Ноябрьск, Бузулук) и двух зарубежных (Эквадор, Колумбия).

Это второй выпуск облигаций , посмотрим его параметры.

Выпуск: НовТехнБ2

Рейтинг: А-(RU) от АКРА, ruBBB+ от эксперт РА

Номинал: 1000 ₽

Объем: 1 млрд. ₽

Старт приема заявок: 10 августа

Дата погашения: 1 августа 2028

Купонная доходность: 13..13,5%

Периодичность выплат: полугодовые

Амортизация: нет

Оферта: через 3 года

Показатели и особенности компании

- работает с 2003 г.;

- в 2007 г. запущено производство погружных центробежных насосов в г. Чистополь;

- в 2012 г. запущено производство электродвигателей в г. Альметьевск;

- компания производит 290 наименований и типоразмеров электроцентробежных насосов из 300 возможных,

- производственная мощность двух площадок составляет до 500 полнокомплектных установок погружных электроцентробежных насосов (УЭНЦ) в месяц.

Посмотрим отчетность за 2022 год.

- выручка в 2022 г. увеличилась на 56% до 13 млрд.р;

- чистая прибыль в 2022 г увеличилась с 145 до 357 млн.р.;

- EBITDA в 2022 г. увеличилась с 428 млн. р до 1026 млн. р. (это без учета амортизации);

- долгосрочные обязательства в 2022 г. увеличились с 40 млн.р до 1,492 млрд.р.

- рентабельность EBITDA за 2022 год 23%;

- чистый долг/EBITDA = 9х (за 2021 г.) и 4,8х (за 2022 г.) без учёта амортизации.

Параметры первого выпуска

Компания в ноябре 2022 года разместила 80% выпуска дебютных облигаций на 800 млн р., купоны полугодовые 13,5%, доходность к погашению 12,88%, дата погашения 02.11.2027 и оферта 04.11.2025. Стоимость облигации сейчас 101,99%.

Вывод: компания с с неплохими показателями по динамике выручки и прибыли, однако увеличение долгосрочных обязательств в 2022 г. настораживает. Чистый долг/EBITDA в 2022 г. снизился почти в 2 раза, но все еще остается высоким. Для второго выпуска доходность получается интереснее первого (апсайд возможен). Не думаю что будет ажиотаж на размещении (учитывая что первый выпуск разместился на 80%), поэтому скорее всего купон будет не ниже 13%. Буду участвовать в размещении на маленькую долю, не более 2-3%.

#облигации

{kind=link}

Субботний обзор интересных событий

🤪 Именно такое выражение лица у меня когда я смотрю на курс рубля и котировки российских акций.

На этой неделе было много отчетов, выделю кратко самые интересные.

Отчетность компаний

🔸Чистая прибыль ЛУКОЙЛ по РСБУ в 1 полугодии составила 463,5 млрд ₽, что на 11% меньше, чем за 1 полугодие 2022 года. Выручка уменьшилась в 1,4 раза, до 1,2 трлн руб., на столько же сократилась себестоимость, достигнув 705,8 млрд ₽.

🔸Чистая прибыль ПАО "Россети Центр" по РСБУ в январе-июне этого года достигла 5,11 млрд ₽. Выручка компании увеличилась на 14,5%, до 59,97 млрд ₽, выручка от передачи электроэнергии составила 56,32 млрд руб. после 49,83 млрд ₽ годом ранее.

🔸ПАО "Россети Центр и Приволжье" по итогам 1 полугодия 2023 года получило чистую прибыль в размере 8,87 млрд ₽, что на 21% больше показателя за аналогичный период прошлого года. Выручка составила 63,17 млрд ₽ (рост на 15,3%), в том числе выручка от передачи электроэнергии - 60,734 млрд рублей (рост на 14,7%).

🔸Татнефть опубликовала финансовые результаты по РСБУ за 2 квартал и 1 полугодие 2023 г. Выручка за 2 квартал составила 287,5 млрд руб. (-18% г/г; +18% кв/кв). Выручка за 1 полугодие составила 531,2 млрд руб. (-25% г/г). Чистая прибыль Татнефти за 2 квартал составила 78 млрд руб. (рост в 2,4 раза г/г; рост в 1,5 раза кв/кв). Чистая прибыль за 1 полугодие сократилась на 16% г/г, до 128,1 млрд руб.

Результаты Татнефти по российским стандартам интересны, так как компания в рамках дивидендной политики направляет на выплаты 50% от большего из чистой прибыли по РСБУ и МСФО. За 1 полугодие компания заработала 128,1 млрд ₽ прибыли, что в пересчете на потенциальные дивиденды соответствует примерно 27,5 руб. на акцию.

🔸Выручка ПАО "Ростелеком" во II квартале по МСФО составила 164,98 млрд рублей, увеличившись на 14% по сравнению с аналогичным периодом 2022 года. Ждем информацию о дивидендах.

🔸Белуга опубликовала отчет по РСБУ за 1 полугодие 2023 года.

Выручка выросла с 1,3 до 9,2 млрд ₽. Чистая прибыль выросла с 1,3 до 9,8 млрд ₽.

Moex и дивиденды

🔸Начислили дивиденды АФК система.

🔸Индекс Мосбиржи за неделю вырос на 2,7% до 3092,44 пунктов (новый годовой максимум). Думаю что драйверов здесь несколько: слабый рубль, цены на нефть, нездоровый оптимизм покупателей. На прошлой неделе писал, что неделя будет определяющей. Вот она прошла. Котировки росли как на дрожжах до второй половины пятницы, а потом на новостях началось снижение. Рынок очень нервный, чуть что сразу паника. Тренд пока не сформирован, будем уходить далее в коррекцию или нет - вопрос нескольких дней. Но мне кажется что будем болтаться в боковике.

RGBITR и облигации

🔸Индекс гособлигаций RGBITR за неделю снизился на 0,36%. Доходность длинных ОФЗ уже выше 11% ( например ОФЗ 26241).

🔸 Разместились облигации ТГК-14 001Р-02. Ставка купона 12,85%. Заявка была исполнена на 25%.

🔸Посмотрел облигации компании Новые технологии. Обзор тут. На очереди Селектел.

Всем хороших выходных!

#субботний_обзор

🤪 Именно такое выражение лица у меня когда я смотрю на курс рубля и котировки российских акций.

На этой неделе было много отчетов, выделю кратко самые интересные.

Отчетность компаний

🔸Чистая прибыль ЛУКОЙЛ по РСБУ в 1 полугодии составила 463,5 млрд ₽, что на 11% меньше, чем за 1 полугодие 2022 года. Выручка уменьшилась в 1,4 раза, до 1,2 трлн руб., на столько же сократилась себестоимость, достигнув 705,8 млрд ₽.

🔸Чистая прибыль ПАО "Россети Центр" по РСБУ в январе-июне этого года достигла 5,11 млрд ₽. Выручка компании увеличилась на 14,5%, до 59,97 млрд ₽, выручка от передачи электроэнергии составила 56,32 млрд руб. после 49,83 млрд ₽ годом ранее.

🔸ПАО "Россети Центр и Приволжье" по итогам 1 полугодия 2023 года получило чистую прибыль в размере 8,87 млрд ₽, что на 21% больше показателя за аналогичный период прошлого года. Выручка составила 63,17 млрд ₽ (рост на 15,3%), в том числе выручка от передачи электроэнергии - 60,734 млрд рублей (рост на 14,7%).

🔸Татнефть опубликовала финансовые результаты по РСБУ за 2 квартал и 1 полугодие 2023 г. Выручка за 2 квартал составила 287,5 млрд руб. (-18% г/г; +18% кв/кв). Выручка за 1 полугодие составила 531,2 млрд руб. (-25% г/г). Чистая прибыль Татнефти за 2 квартал составила 78 млрд руб. (рост в 2,4 раза г/г; рост в 1,5 раза кв/кв). Чистая прибыль за 1 полугодие сократилась на 16% г/г, до 128,1 млрд руб.

Результаты Татнефти по российским стандартам интересны, так как компания в рамках дивидендной политики направляет на выплаты 50% от большего из чистой прибыли по РСБУ и МСФО. За 1 полугодие компания заработала 128,1 млрд ₽ прибыли, что в пересчете на потенциальные дивиденды соответствует примерно 27,5 руб. на акцию.

🔸Выручка ПАО "Ростелеком" во II квартале по МСФО составила 164,98 млрд рублей, увеличившись на 14% по сравнению с аналогичным периодом 2022 года. Ждем информацию о дивидендах.

🔸Белуга опубликовала отчет по РСБУ за 1 полугодие 2023 года.

Выручка выросла с 1,3 до 9,2 млрд ₽. Чистая прибыль выросла с 1,3 до 9,8 млрд ₽.

Moex и дивиденды

🔸Начислили дивиденды АФК система.

🔸Индекс Мосбиржи за неделю вырос на 2,7% до 3092,44 пунктов (новый годовой максимум). Думаю что драйверов здесь несколько: слабый рубль, цены на нефть, нездоровый оптимизм покупателей. На прошлой неделе писал, что неделя будет определяющей. Вот она прошла. Котировки росли как на дрожжах до второй половины пятницы, а потом на новостях началось снижение. Рынок очень нервный, чуть что сразу паника. Тренд пока не сформирован, будем уходить далее в коррекцию или нет - вопрос нескольких дней. Но мне кажется что будем болтаться в боковике.

RGBITR и облигации

🔸Индекс гособлигаций RGBITR за неделю снизился на 0,36%. Доходность длинных ОФЗ уже выше 11% ( например ОФЗ 26241).

🔸 Разместились облигации ТГК-14 001Р-02. Ставка купона 12,85%. Заявка была исполнена на 25%.

🔸Посмотрел облигации компании Новые технологии. Обзор тут. На очереди Селектел.

Всем хороших выходных!

#субботний_обзор

{kind=link}

Классификация облигаций

Продолжаю серию обучающих постов про облигации. Здесь рассмотрел основные термины и определения, сегодня посмотрим виды облигаций.

1. По типу эмитента

🔸 ОФЗ - облигации федерального займа. Их размещает Минфин РФ.

🔸 Муниципальные - размещаются субъектами РФ.

🔸 Корпоративные - размещаются компаниями.

2. В зависимости от срока погашения

🔸 краткосрочные - до 2 лет;

🔸среднесрочные - от 2 до 5 лет;

🔸 долгосрочные - от 5 лет;

🔸 бессрочные.

3. В зависимости от формы выплаты дохода

🔸купонные - с периодической выплатой дохода (ежемесячной, ежеквартальной ил полугодовой);

🔸дисконтные - их стоимость при покупке ниже номинала.

4. В зависимости от ставки купона

🔸с фиксированной ставкой;

🔸 с плавающей ставкой (например ставка купона зависит от ставки RUONIA);

🔸 с нулевым купоном.

ℹ️Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. RUONIA является ключевым индикатором механизма денежно-кредитной политики, поэтому ЦБ проводит свою политику так, чтобы RUONIA всегда находилась вблизи ключевой ставки.

5. По типу погашения номинала

🔸 погашение номинала в конце срока (это самый распространенный вид);

🔸 индексируемый номинал. Например, облигация ОФЗ 52001, по которой купон 2,5% фиксирован, а номинальная стоимость ежегодно индексируется на величину инфляции.

🔸с амортизируемым долгом - номинал облигации погашается частями параллельно с купонными выплатами.

6. По конвертируемости

🔸конвертируемые - их можно обменять на другие ценные бумаги этого же эмитента, например акции;

🔸неконвертируемые.

7. По обеспеченности

🔸 обеспеченные - их сохранность может обеспечиваться поручительством другого юрлица;

🔸 необеспеченные - в случае банкротства их владельцы могут рассчитывать на выплату вместе со всеми кредиторами;

🔸 необеспеченные субординированные - после банкротства их владельцы могут рассчитывать на выплату после всех остальных кредиторов.

Ставьте 👍 если было полезно.

#облигации

Продолжаю серию обучающих постов про облигации. Здесь рассмотрел основные термины и определения, сегодня посмотрим виды облигаций.

1. По типу эмитента

🔸 ОФЗ - облигации федерального займа. Их размещает Минфин РФ.

🔸 Муниципальные - размещаются субъектами РФ.

🔸 Корпоративные - размещаются компаниями.

2. В зависимости от срока погашения

🔸 краткосрочные - до 2 лет;

🔸среднесрочные - от 2 до 5 лет;

🔸 долгосрочные - от 5 лет;

🔸 бессрочные.

3. В зависимости от формы выплаты дохода

🔸купонные - с периодической выплатой дохода (ежемесячной, ежеквартальной ил полугодовой);

🔸дисконтные - их стоимость при покупке ниже номинала.

4. В зависимости от ставки купона

🔸с фиксированной ставкой;

🔸 с плавающей ставкой (например ставка купона зависит от ставки RUONIA);

🔸 с нулевым купоном.

ℹ️Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. RUONIA является ключевым индикатором механизма денежно-кредитной политики, поэтому ЦБ проводит свою политику так, чтобы RUONIA всегда находилась вблизи ключевой ставки.

5. По типу погашения номинала

🔸 погашение номинала в конце срока (это самый распространенный вид);

🔸 индексируемый номинал. Например, облигация ОФЗ 52001, по которой купон 2,5% фиксирован, а номинальная стоимость ежегодно индексируется на величину инфляции.

🔸с амортизируемым долгом - номинал облигации погашается частями параллельно с купонными выплатами.

6. По конвертируемости

🔸конвертируемые - их можно обменять на другие ценные бумаги этого же эмитента, например акции;

🔸неконвертируемые.

7. По обеспеченности

🔸 обеспеченные - их сохранность может обеспечиваться поручительством другого юрлица;

🔸 необеспеченные - в случае банкротства их владельцы могут рассчитывать на выплату вместе со всеми кредиторами;

🔸 необеспеченные субординированные - после банкротства их владельцы могут рассчитывать на выплату после всех остальных кредиторов.

Ставьте 👍 если было полезно.

#облигации

{kind=link}

Сделки с 25 июля по 8 августа. Состав активов

🟥 ИИС

1. Купил:

- 30 акций Россети Ленэнерго-ап со средней 211,48 ₽;

- 10 акций Сбера-ап за 268,78 ₽;

- 1 акцию Белуга за 5796 ₽.

2. Продал 1400 акций Интер РАО по 4,113 р за шт.

3. Подал заявку на участие в первичном размещении облигаций Новые технологии Б2. Сбор заявок до 10 августа.

Почему именно такие сделки?

Россети Ленэнерго-ап. Данная компания по привилегированным акциям платит 10% от чистой прибыли по РСБУ. За первый квартал 2023 года компания уже заработала 8,48 рубля дивиденда на привилегированную акцию. Скоро выйдет отчет за 1 полугодие, ожидаются хорошие финансовые показатели. Плюс акции не закрыли дивидендный гэп.

Сбербанк представил финансовые результаты за 1 полугодие. Думаю многие их видели. Решил немного увеличить долю.

Белуга. Давно присматривался к этой компании. Считаю, что высока вероятность выплаты дивидендов по итогам полугодия, вероятны отличные финансовые результаты с учетом хорошего роста среднего чека и развития розничного направления. 10 августа ожидается отчет за 1 полугодие.

После того как Интер РАО представил финансовые результаты по РСБУ за 1 полугодие решил продать их акции (+10% и дивиденды 6,5%). Объясню почему.

1. Компания исторически платит невысокие дивиденды (не более 7,3%).

2. С учетом повышения ключевой ставки и увеличения доходности облигаций держать компанию с невысокими дивидендами нецелесообразно.

3. Компания с лета 2022 года прекратила поставки электроэнергии в Евросоюз.

4. Компания покупает много производственных площадок (активы Siemens, компанию Воронежский трансформатор). Это может увеличить прибыль в будущем, но пока не вижу причин для роста как котировок, так и дивидендов.

🟦 Брокерский счет

Купил 1 облигацию ЗАСЛОН 1Р1 (доходность к погашению без учета налога 12,6%, купоны 12,5%). Обзор компании тут.

После покупок:

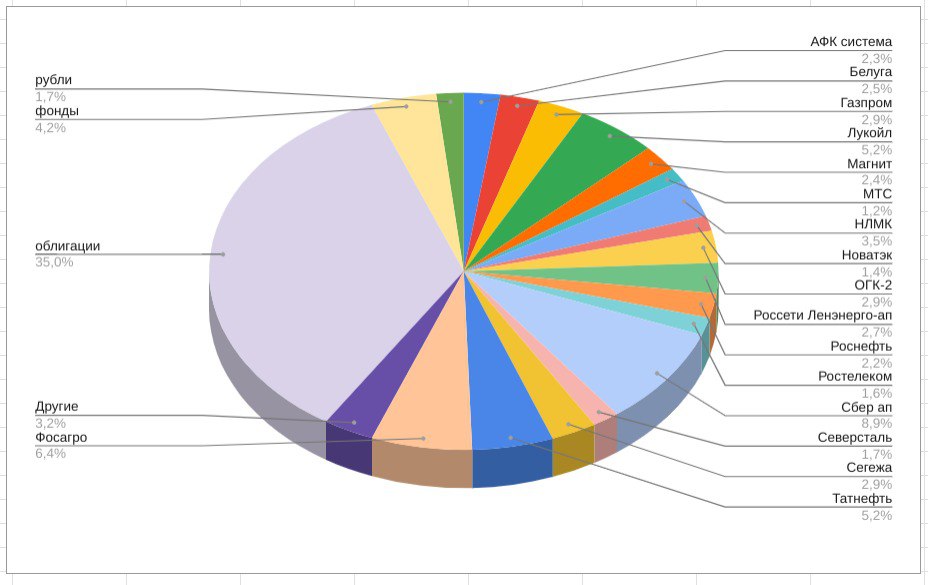

- на ИИС акций 59,1%, облигаций 35%, фонды 4,2%, ₽ 1,7% (см. прикрепленную картинку);

- на БС акций 37%, облигаций 63%.

❗️Продолжаю действовать по стратегии. Информация не является инвестиционной рекомендацией.

#сделки

🟥 ИИС

1. Купил:

- 30 акций Россети Ленэнерго-ап со средней 211,48 ₽;

- 10 акций Сбера-ап за 268,78 ₽;

- 1 акцию Белуга за 5796 ₽.

2. Продал 1400 акций Интер РАО по 4,113 р за шт.

3. Подал заявку на участие в первичном размещении облигаций Новые технологии Б2. Сбор заявок до 10 августа.

Почему именно такие сделки?

Россети Ленэнерго-ап. Данная компания по привилегированным акциям платит 10% от чистой прибыли по РСБУ. За первый квартал 2023 года компания уже заработала 8,48 рубля дивиденда на привилегированную акцию. Скоро выйдет отчет за 1 полугодие, ожидаются хорошие финансовые показатели. Плюс акции не закрыли дивидендный гэп.

Сбербанк представил финансовые результаты за 1 полугодие. Думаю многие их видели. Решил немного увеличить долю.

Белуга. Давно присматривался к этой компании. Считаю, что высока вероятность выплаты дивидендов по итогам полугодия, вероятны отличные финансовые результаты с учетом хорошего роста среднего чека и развития розничного направления. 10 августа ожидается отчет за 1 полугодие.

После того как Интер РАО представил финансовые результаты по РСБУ за 1 полугодие решил продать их акции (+10% и дивиденды 6,5%). Объясню почему.

1. Компания исторически платит невысокие дивиденды (не более 7,3%).

2. С учетом повышения ключевой ставки и увеличения доходности облигаций держать компанию с невысокими дивидендами нецелесообразно.

3. Компания с лета 2022 года прекратила поставки электроэнергии в Евросоюз.

4. Компания покупает много производственных площадок (активы Siemens, компанию Воронежский трансформатор). Это может увеличить прибыль в будущем, но пока не вижу причин для роста как котировок, так и дивидендов.

🟦 Брокерский счет

Купил 1 облигацию ЗАСЛОН 1Р1 (доходность к погашению без учета налога 12,6%, купоны 12,5%). Обзор компании тут.

После покупок:

- на ИИС акций 59,1%, облигаций 35%, фонды 4,2%, ₽ 1,7% (см. прикрепленную картинку);

- на БС акций 37%, облигаций 63%.

❗️Продолжаю действовать по стратегии. Информация не является инвестиционной рекомендацией.

#сделки

{kind=link}

Облигации с погашением до 31 декабря 2026

1. АБЗ-1 1Р04

Один из крупнейших производителей асфальтобетонных смесей в России, лидер Северо-Западного региона.

Рейтинг: ruBBB (эксперт РА)

ISIN: RU000A1046N6

Стоимость облигации: 101,79%

НКД: 6,03 р.

Доходность к погашению: 13,37% (купоны 13,75%)

Периодичность выплат: ежеквартальные

Дата погашения: 21.04.2026.

2. Софтлайн 002Р-01

Поставщик ИТ-решений и сервисов.

Рейтинг: BBB (эксперт РА)

ISIN: RU000A106A78

Стоимость облигации: 100,1%

НКД: 25,82 р.

Доходность к погашению: 12,94% (купоны 12,4%)

Периодичность выплат: ежеквартальные

Дата погашения: 20.02.2026

3. ЗАСЛОН 1Р1

Научно-технический центр, который занимается разработкой, производством информационных и комплексных систем автоматизированного управления для самолетов, вертолетов, радиолокационные комплексы для кораблей.

Рейтинг: ruBBB (эксперт РА)

ISIN: RU000A1064Х8

Стоимость облигации: 100,84%

НКД: 38,36 р.

Доходность к погашению: 12,47% (купоны 12,5%)

Периодичность выплат: полугодовые

Дата погашения: 16.04.2026

4. ЛСР БО 1Р8

Крупная девелоперская компания. Строит в продает недвижимость в Москве, Санкт-Петербурге и Екатеринбурге.

Рейтинг: ruA (эксперт РА)

ISIN: RU000A106888

Стоимость облигации: 104,06%

НКД: 29,69 р.

Доходность к погашению: 11,49% (купоны 12,75%)

Дата погашения: 13.05.2026

5. Синара Транспортные машины (СТМ 1Р2)

Машиностроительный холдинг, поставщик локомотивов и ж/д техники.

Рейтинг: А (АКРА)

ISIN: RU000A103G00

Стоимость облигации: 93,5%

НКД: 3,58 р.

Доходность к погашению: 11,67% (купоны 8,7%)

Периодичность выплат: полугодовые

Дата погашения: 22.07.2026

6. Сэтл групп Б2Р2

Крупнейший застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости. Построено 318 жилых домов.

Рейтинг: А(RU) (Акра)

ISIN: RU000A105Х64

Стоимость облигации: 101,98%

НКД: 21,06 ₽

Доходность к погашению: 11,79% (купоны 12,2%)

Периодичность выплат: ежеквартальные

Дата погашения: 05.03.2026

7. ТГК-14 1Р1

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1066J2

Стоимость облигации: 105,29%

НКД: 2,68 р.

Доходность к погашению: 12,22% (купоны 14%)

Периодичность выплат: ежеквартальные

Дата погашения: 30.04.2026

8. Электрорешения 1Р1

Производитель и поставщик электротехнического оборудования под брендом EKF.

Рейтинг: BBB (АКРА)

ISIN: RU000A106HF5

Стоимость облигации: 102,2%

НКД: 10,45 р.

Доходность к погашению: 11,89% (купоны 14%)

Периодичность выплат: ежеквартальные

Дата погашения: 06.07.2026

9. Новотранс 1Р2

Крупнейший оператор железнодорожного подвижного состава России и СНГ.

Рейтинг: ruAА- (эксперт РА)

ISIN: RU000A103133

Стоимость облигации: 97,95%

НКД: 5,26 р.

Доходность к погашению: 10,83% (купоны 9,15%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 16.04.2026

10. Промомед 2Р1

Фармацевтическая компания, занимающаяся разработкой, производством, исследованиями и продажей лекарств.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1061A2

Стоимость облигации: 99%

НКД: 43,58 р.

Доходность к погашению: 12,88% (купоны 12,05%)

Периодичность выплат: полугодовые

Дата погашения: 27.03.2026

#облигации

1. АБЗ-1 1Р04

Один из крупнейших производителей асфальтобетонных смесей в России, лидер Северо-Западного региона.

Рейтинг: ruBBB (эксперт РА)

ISIN: RU000A1046N6

Стоимость облигации: 101,79%

НКД: 6,03 р.

Доходность к погашению: 13,37% (купоны 13,75%)

Периодичность выплат: ежеквартальные

Дата погашения: 21.04.2026.

2. Софтлайн 002Р-01

Поставщик ИТ-решений и сервисов.

Рейтинг: BBB (эксперт РА)

ISIN: RU000A106A78

Стоимость облигации: 100,1%

НКД: 25,82 р.

Доходность к погашению: 12,94% (купоны 12,4%)

Периодичность выплат: ежеквартальные

Дата погашения: 20.02.2026

3. ЗАСЛОН 1Р1

Научно-технический центр, который занимается разработкой, производством информационных и комплексных систем автоматизированного управления для самолетов, вертолетов, радиолокационные комплексы для кораблей.

Рейтинг: ruBBB (эксперт РА)

ISIN: RU000A1064Х8

Стоимость облигации: 100,84%

НКД: 38,36 р.

Доходность к погашению: 12,47% (купоны 12,5%)

Периодичность выплат: полугодовые

Дата погашения: 16.04.2026

4. ЛСР БО 1Р8

Крупная девелоперская компания. Строит в продает недвижимость в Москве, Санкт-Петербурге и Екатеринбурге.

Рейтинг: ruA (эксперт РА)

ISIN: RU000A106888

Стоимость облигации: 104,06%

НКД: 29,69 р.

Доходность к погашению: 11,49% (купоны 12,75%)

Дата погашения: 13.05.2026

5. Синара Транспортные машины (СТМ 1Р2)

Машиностроительный холдинг, поставщик локомотивов и ж/д техники.

Рейтинг: А (АКРА)

ISIN: RU000A103G00

Стоимость облигации: 93,5%

НКД: 3,58 р.

Доходность к погашению: 11,67% (купоны 8,7%)

Периодичность выплат: полугодовые

Дата погашения: 22.07.2026

6. Сэтл групп Б2Р2

Крупнейший застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости. Построено 318 жилых домов.

Рейтинг: А(RU) (Акра)

ISIN: RU000A105Х64

Стоимость облигации: 101,98%

НКД: 21,06 ₽

Доходность к погашению: 11,79% (купоны 12,2%)

Периодичность выплат: ежеквартальные

Дата погашения: 05.03.2026

7. ТГК-14 1Р1

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1066J2

Стоимость облигации: 105,29%

НКД: 2,68 р.

Доходность к погашению: 12,22% (купоны 14%)

Периодичность выплат: ежеквартальные

Дата погашения: 30.04.2026

8. Электрорешения 1Р1

Производитель и поставщик электротехнического оборудования под брендом EKF.

Рейтинг: BBB (АКРА)

ISIN: RU000A106HF5

Стоимость облигации: 102,2%

НКД: 10,45 р.

Доходность к погашению: 11,89% (купоны 14%)

Периодичность выплат: ежеквартальные

Дата погашения: 06.07.2026

9. Новотранс 1Р2

Крупнейший оператор железнодорожного подвижного состава России и СНГ.

Рейтинг: ruAА- (эксперт РА)

ISIN: RU000A103133

Стоимость облигации: 97,95%

НКД: 5,26 р.

Доходность к погашению: 10,83% (купоны 9,15%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 16.04.2026

10. Промомед 2Р1

Фармацевтическая компания, занимающаяся разработкой, производством, исследованиями и продажей лекарств.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A1061A2

Стоимость облигации: 99%

НКД: 43,58 р.

Доходность к погашению: 12,88% (купоны 12,05%)

Периодичность выплат: полугодовые

Дата погашения: 27.03.2026

#облигации

{kind=link}

💼Облигации Автодор5Р3 на размещении

Автодор — крупнейший в России оператор платных скоростных автомагистралей общей протяженностью 1820 км. Компания является государственным заказчиком по проектированию, строительству и эксплуатации автомобильных дорог.

Выпуск: Автодор5Р3

Рейтинг: ruAA+ («Эксперт РА»)

Номинал: 1000 р.

Объем выпуска: 25,237 млрд.р.

Старт приема заявок: 11 августа

Купонная доходность: 11,65...12,1% (доходность 3-х летних ОФЗ+1,75%)

Периодичность выплат: ежеквартальные

Дата погашения: через 3 года

Оферта: нет

В настоящее время в управлении Автодора находятся федеральные дороги: М1 «Беларусь», М3 «Украина», М-4 «Дон», М-11 «Нева», А-105 «Домодедово», участок А-107 (ММК), А-113 (ЦКАД). Строится скоростная дорога М12 «Москва — Казань».

Отчетность компании

Можно посмотреть тут.

Прибыль в 2022 г. снизилась до 966 млн.р., в 2021 году было 2,7 млрд.р.

Краткосрочные обязательства в 2022 г. увеличились с 510 млрд.р. до 921 млрд.р.

Долгосрочные обязательства в 2022 г. увеличились с 276 млрд.р. до 560 млдр.р.

Денежные средства и эквиваленты увеличились с 40 млрд.р. до 98 млрд.р.

Вывод: классическая облигация с погашением через 3 года и без оферты. Учитывая господдержку, выпуск может быть интересен для консервативных инвесторов как альтернатива ОФЗ.

#облигации

Автодор — крупнейший в России оператор платных скоростных автомагистралей общей протяженностью 1820 км. Компания является государственным заказчиком по проектированию, строительству и эксплуатации автомобильных дорог.

Выпуск: Автодор5Р3

Рейтинг: ruAA+ («Эксперт РА»)

Номинал: 1000 р.

Объем выпуска: 25,237 млрд.р.

Старт приема заявок: 11 августа

Купонная доходность: 11,65...12,1% (доходность 3-х летних ОФЗ+1,75%)

Периодичность выплат: ежеквартальные

Дата погашения: через 3 года

Оферта: нет

В настоящее время в управлении Автодора находятся федеральные дороги: М1 «Беларусь», М3 «Украина», М-4 «Дон», М-11 «Нева», А-105 «Домодедово», участок А-107 (ММК), А-113 (ЦКАД). Строится скоростная дорога М12 «Москва — Казань».

Отчетность компании

Можно посмотреть тут.

Прибыль в 2022 г. снизилась до 966 млн.р., в 2021 году было 2,7 млрд.р.

Краткосрочные обязательства в 2022 г. увеличились с 510 млрд.р. до 921 млрд.р.

Долгосрочные обязательства в 2022 г. увеличились с 276 млрд.р. до 560 млдр.р.

Денежные средства и эквиваленты увеличились с 40 млрд.р. до 98 млрд.р.

Вывод: классическая облигация с погашением через 3 года и без оферты. Учитывая господдержку, выпуск может быть интересен для консервативных инвесторов как альтернатива ОФЗ.

#облигации

{kind=link}

Облигации Селектел на размещении

"Селектел" - российский оператор сети дата-центров, предоставляющий услуги в части ИТ-инфраструктуры. Компания предоставляет в аренду выделенные серверы, оказывает услуги по созданию частных и публичных облачных сервисов и размещает серверное оборудование клиентов в собственных дата-центрах. Компания работает 14 лет на рынке IT услуг, в ее управлении находится 6 центров хранения и обработки данных (ЦОД) в Москве, Санкт-Петербурге и Ленинградской области.

Посмотрим параметры нового выпуска.

Выпуск: iСелктлР3R

Рейтинг: ruA+ (Эксперт РА)

Номинал: 1000 ₽

Объем: не менее 4 млрд ₽

Старт приема заявок: 15 августа

Дата погашения: 31 июля 2026

Купонная доходность: 11,5...12,5%

Периодичность выплат: полугодовые

Амортизация: нет

Оферта: нет

Селектел занимает лидирующие позиции на рынке выделенных серверов и приватных облачных сервисов, управляет облачной платформой собственной разработки и входит в топ-3 крупнейших поставщиков IaaS (Infrastructure as a Service, инфраструктура как услуга) в России. Инфраструктура в качестве услуги — модель обслуживания клиентов, когда провайдер предоставляет в аренду ресурсы для развертывания и запуска продуктов компании.

Рынок облачных сервисов растет каждый год. По результатам 2022 г. компания Селектел поднялась на третье место среди российских провайдеров IaaS, обогнав МТС, с долей 9,5%. Первые 2 места принадлежат Cloud (17,2%) и Ростелеком-ЦОД (25%).

Посмотрим отчет компании за 2022 год.

- выручка в 2022 году выросла с 4,85 до 8,14 млрд р.;

- EBITDA в 2022 году выросла с 2,177 млрд.р. до 3,975 млрд р.;

- чистая прибыль выросла с 310 млн. р. до 1,42 млрд р.;

- денежные средства и эквиваленты увеличились с 483 млн.р. до 1,528 млрд. р.;

- чистый долг вырос с 5,4 до 6,738 млрд.р за счет увеличения в 2 раза долгосрочных займов;

- чистый долг/EBITDA в 2022 году снизился с 2,5х в 2021 г., до 1,7х.

В настоящее время торгуются два выпуска облигаций:

- Селектел 001Р-01R - доходность к погашению 10,19%, купоны 8,5%, дата погашения 22.02.2024.

- Селектел 001Р-02R - эффективная доходность 10,98%, купоны 11,5%, дата погашения 11.11.2025.

Вывод: умеренная долговая нагрузка и другие показатели говорят о стабильности компании даже в современных условиях. Это надежный вариант облигаций с высоким рейтингом, но учитывая еще одно возможное повышение ключевой ставки уже на ближайшем заседании не буду участвовать в размещении. Но в "избранное" эта бумага попадет однозначно. Кстати, компания собиралась выходить на IPO.

#облигации

"Селектел" - российский оператор сети дата-центров, предоставляющий услуги в части ИТ-инфраструктуры. Компания предоставляет в аренду выделенные серверы, оказывает услуги по созданию частных и публичных облачных сервисов и размещает серверное оборудование клиентов в собственных дата-центрах. Компания работает 14 лет на рынке IT услуг, в ее управлении находится 6 центров хранения и обработки данных (ЦОД) в Москве, Санкт-Петербурге и Ленинградской области.

Посмотрим параметры нового выпуска.

Выпуск: iСелктлР3R

Рейтинг: ruA+ (Эксперт РА)

Номинал: 1000 ₽

Объем: не менее 4 млрд ₽

Старт приема заявок: 15 августа

Дата погашения: 31 июля 2026

Купонная доходность: 11,5...12,5%

Периодичность выплат: полугодовые

Амортизация: нет

Оферта: нет

Селектел занимает лидирующие позиции на рынке выделенных серверов и приватных облачных сервисов, управляет облачной платформой собственной разработки и входит в топ-3 крупнейших поставщиков IaaS (Infrastructure as a Service, инфраструктура как услуга) в России. Инфраструктура в качестве услуги — модель обслуживания клиентов, когда провайдер предоставляет в аренду ресурсы для развертывания и запуска продуктов компании.

Рынок облачных сервисов растет каждый год. По результатам 2022 г. компания Селектел поднялась на третье место среди российских провайдеров IaaS, обогнав МТС, с долей 9,5%. Первые 2 места принадлежат Cloud (17,2%) и Ростелеком-ЦОД (25%).

Посмотрим отчет компании за 2022 год.

- выручка в 2022 году выросла с 4,85 до 8,14 млрд р.;

- EBITDA в 2022 году выросла с 2,177 млрд.р. до 3,975 млрд р.;

- чистая прибыль выросла с 310 млн. р. до 1,42 млрд р.;

- денежные средства и эквиваленты увеличились с 483 млн.р. до 1,528 млрд. р.;

- чистый долг вырос с 5,4 до 6,738 млрд.р за счет увеличения в 2 раза долгосрочных займов;

- чистый долг/EBITDA в 2022 году снизился с 2,5х в 2021 г., до 1,7х.

В настоящее время торгуются два выпуска облигаций:

- Селектел 001Р-01R - доходность к погашению 10,19%, купоны 8,5%, дата погашения 22.02.2024.

- Селектел 001Р-02R - эффективная доходность 10,98%, купоны 11,5%, дата погашения 11.11.2025.

Вывод: умеренная долговая нагрузка и другие показатели говорят о стабильности компании даже в современных условиях. Это надежный вариант облигаций с высоким рейтингом, но учитывая еще одно возможное повышение ключевой ставки уже на ближайшем заседании не буду участвовать в размещении. Но в "избранное" эта бумага попадет однозначно. Кстати, компания собиралась выходить на IPO.

#облигации

{kind=link}

📊 Субботний обзор интересных событий за неделю

Moex и дивиденды

🔸Совет директоров Инарктика рекомендовал дивиденды за 1 полугодие 2023 г. 16 ₽ (2%). Последний день покупки 21 сентября.

🔸 Совет директоров банка Авангард рекомендовал выплатить дивиденды 47,08 р на акцию за 1 полугодие 2023 г. Последний день покупки 22 сентября.

🔸Индекс Мосбиржи за неделю вырос на 2% до 3155,51 пунктов (новый годовой максимум). Опять растем. Вероятно основная причина - ослабление рубля. Растут акции нефтяников.

RGBITR и облигации

🔸Индекс гособлигаций RGBITR за неделю снизился на 0,84%. На фоне слабого рубля и ускорения инфляции стоимость облигаций снижается, а доходность растет. Длинные ОФЗ 26221 дают уже доходность к погашению 11,2%.

🔸Новые технологии установили ставку купона облигаций на уровне 12,65%. Моя заявка на покупку не сработала, ставил купон 13%.

🔸Автодор установил ставку купона облигаций 12,17%. Неожиданно.