📊Итоги инвестирования в акции и облигации за апрель 2023

Всем доброго дня! Апрель подходит к концу, биржа больше в этом месяце работать не будет, а значит уже пора подвести итоги месяца, посмотреть как изменились цифры на счетах.

Цифры было/стало

✔️ИИС: было 148715 ₽, стало 160273 ₽ (+3,47% без учёта пополнений, пополнение 6000 ₽);

✔️БС: было 41494 ₽, стало 46429 ₽ (+2% без учёта пополнения, пополнение 4000₽).

Итого:

было 190209 ₽, стало 206702 ₽ (+3,14% без учёта пополнений, пополнение 10000 ₽).

Получено дивидендов: 405 ₽ (Фосагро).

Получено купонов: 414₽ (Роделен, Евротранс, Самолёт, КамАЗ, М.Видео).

До первой цели в 10000 ₽ с дивидендов и купонов ещё далеко, но с каждым месяцем все ближе. В мае должно выйти около 3000 ₽.

Посмотрим что происходит с динамикой по счетам начиная с октября 2022 г. (с момента первого отчёта). Точка безубыточности пройдена в феврале, сейчас хорошо растем (см. прикрепленную картинку). Надеюсь дальше будет также. Как обычно новостной фон определяет настроение рынка.

В апреле покупал на ИИС акции Татнефти, НЛМК, участвовал в размещении облигаций МВ Финанс 001-04, купил первую длинную ОФЗ.

На брокерском счёте покупал облигации Ювелит, Вис Финанс, Промомед, Заслон и акции Татнефти. Продал акции ТГК-1 и облигации КамАЗ БОП7, МТС-Банк01. Подал заявку на покупку облигаций ТГК-14 на размещении.

В целом движения по покупке/продаже бумаг минимальны, много времени не занимают, мне это нравится. Из новых выпусков хотел купить облигации Уральской стали на размещении, но благополучно пропустил начало размещения.

✔️Дочитал "Разумного инвестора". Обзор с лучшими мыслями тут.

✔️Ключевую ставку сохранили на прежнем уровне 7,5%. Значит облигации будут стоить также. Для акций это скорее минус, после вчерашнего заседания еще раз убедились в этом.

✔️Продолжится дивидендный сезон, жду дивиденды Мосбиржи, ИнтерРАО, Сбера.

✔️Канал хорошо подрос! Всем спасибо за подписку! Впереди много интересного!

#итоги_месяца

Всем доброго дня! Апрель подходит к концу, биржа больше в этом месяце работать не будет, а значит уже пора подвести итоги месяца, посмотреть как изменились цифры на счетах.

Цифры было/стало

✔️ИИС: было 148715 ₽, стало 160273 ₽ (+3,47% без учёта пополнений, пополнение 6000 ₽);

✔️БС: было 41494 ₽, стало 46429 ₽ (+2% без учёта пополнения, пополнение 4000₽).

Итого:

было 190209 ₽, стало 206702 ₽ (+3,14% без учёта пополнений, пополнение 10000 ₽).

Получено дивидендов: 405 ₽ (Фосагро).

Получено купонов: 414₽ (Роделен, Евротранс, Самолёт, КамАЗ, М.Видео).

До первой цели в 10000 ₽ с дивидендов и купонов ещё далеко, но с каждым месяцем все ближе. В мае должно выйти около 3000 ₽.

Посмотрим что происходит с динамикой по счетам начиная с октября 2022 г. (с момента первого отчёта). Точка безубыточности пройдена в феврале, сейчас хорошо растем (см. прикрепленную картинку). Надеюсь дальше будет также. Как обычно новостной фон определяет настроение рынка.

В апреле покупал на ИИС акции Татнефти, НЛМК, участвовал в размещении облигаций МВ Финанс 001-04, купил первую длинную ОФЗ.

На брокерском счёте покупал облигации Ювелит, Вис Финанс, Промомед, Заслон и акции Татнефти. Продал акции ТГК-1 и облигации КамАЗ БОП7, МТС-Банк01. Подал заявку на покупку облигаций ТГК-14 на размещении.

В целом движения по покупке/продаже бумаг минимальны, много времени не занимают, мне это нравится. Из новых выпусков хотел купить облигации Уральской стали на размещении, но благополучно пропустил начало размещения.

✔️Дочитал "Разумного инвестора". Обзор с лучшими мыслями тут.

✔️Ключевую ставку сохранили на прежнем уровне 7,5%. Значит облигации будут стоить также. Для акций это скорее минус, после вчерашнего заседания еще раз убедились в этом.

✔️Продолжится дивидендный сезон, жду дивиденды Мосбиржи, ИнтерРАО, Сбера.

✔️Канал хорошо подрос! Всем спасибо за подписку! Впереди много интересного!

#итоги_месяца

{kind=link}

Сегодня не пиар или взаимопиар, а расскажу про свой любимый телеграм-канал (ладно-ладно, один из самых любимых, а то он ещё возгордится), который читаю с удовольствием с того самого момента, как подписался на него.

Началось всё ещё в Дзене, где мы подписались друг на друга, и почти сразу же Алексей и убедил меня, что надо возобновить вести телеграм-канал, замотивировал и объяснил, что и как правильно делать. В итоге канал из полузаброшенного превратился в активно растущий и развивающийся.

Читая его канал, я и сам подтянул свои навыки по аналитике бумаг, мы часто общаемся и обсуждаем какие-то моменты. Тот случай, когда одна голова хороша, а две лучше🙂

Короче говоря, могу долго писать про его канал, но лучше сами подписывайтесь и оцените. Масса уникального контента про облигации и акции, про недвижимость и личные финансы, с отличным юмором и лучшими мемами про инвестиции.

Ах да, ссылку чуть не забыл: @igotosochi

Началось всё ещё в Дзене, где мы подписались друг на друга, и почти сразу же Алексей и убедил меня, что надо возобновить вести телеграм-канал, замотивировал и объяснил, что и как правильно делать. В итоге канал из полузаброшенного превратился в активно растущий и развивающийся.

Читая его канал, я и сам подтянул свои навыки по аналитике бумаг, мы часто общаемся и обсуждаем какие-то моменты. Тот случай, когда одна голова хороша, а две лучше🙂

Короче говоря, могу долго писать про его канал, но лучше сами подписывайтесь и оцените. Масса уникального контента про облигации и акции, про недвижимость и личные финансы, с отличным юмором и лучшими мемами про инвестиции.

Ах да, ссылку чуть не забыл: @igotosochi

15 облигаций, выпущенных в 2023 году: как выгоднее покупать на размещении или на вторичном рынке?

Много компаний уже разместили свои облигации на первичном рынке в этом году. Как уже ранее писал эмитенты хотят успеть за условно "дешевым" рублем, всё-таки имеются риски увеличения ключевой ставки во 2 полугодии 2023 г.

Давайте посмотрим сколько стоят облигации, которые были размещены в 2023 году. Выбрал 15 наиболее интересных. Доходность указана без учёта налога.

1. ЕвроТранс2

ISIN: RU000A105TS5

Стоимость облигации: 101,5%

НКД: 8,08 р.

Доходность к погашению: 13,5%

(купоны 13,4%)

Дата выпуска: 09.02.2023

Дата погашения: 24.01.2026

2. ЕвроТранс3

ISIN: RU000A1061K1

Стоимость облигации: 100,07%

НКД: 10,43 р.

Доходность к погашению: 14,46% (купоны 13,6%)

Дата выпуска: 04.04.2023

Дата погашения: 14.03.2027

3. Сегежа3Р2R

ISIN: RU000A105SP3

Стоимость облигации: 99,4%

НКД: 25,56 р.

Доходность к погашению: 11,4%

(купоны 10,6%)

Дата выпуска: 03.02.2023

Дата погашения: 15.01.2038 (оферта 02.05.2025)

4. Русгидро БО-П09

ISIN: RU000A105SL2

Стоимость облигации: 100,15%

НКД: 22,68 р.

Доходность к погашению: 9,33%

(купоны 9,2%)

Дата выпуска: 01.02.2023

Дата погашения: 28.01.2026

5. АБЗ-1 001Р-03

ISIN: RU000A105SX7

Стоимость облигации: 101,35%

НКД: 34,75 р.

Доходность к погашению: 14,2% (купоны 14,25%)

Дата выпуска: 02.02.2023

Дата погашения: 29.01.2026

6. АБЗ-1 001Р-04

ISIN: RU000A1065B1

Стоимость облигации: 100,12%

НКД: 2,64 р.

Доходность к погашению: 14,4%

(купоны 13,75%)

Дата выпуска: 25.04.2023

Дата погашения: 21.04.2026

7. Азбука вкуса БО-П02

ISIN: RU000A105WR1

Стоимость облигации: 100%

НКД: 16,85 р.

Доходность к погашению: 10,6%

(купоны 10,25%)

Дата выпуска: 03.03.2023

Дата погашения: 18.02.2033 (оферта 28.02.2025)

8. Росбанк3Р1

ISIN: RU000A1062L7

Стоимость облигации: 101,2%

НКД: 6,75 р.

Доходность к погашению: 9,59%

(купоны 9,85%)

Дата выпуска: 07.04.2023

Дата погашения: 09.04.2026

9. МТС 001Р-24

ISIN: RU000A105ZP8

Стоимость облигации: 100,32%

НКД: 9,92 р.

Доходность к погашению: 9,16%

(купоны 9,05%)

Дата выпуска: 23.03.2023

Дата погашения: 20.03.2025

10. Глоракс 01

ISIN: RU000A105XF4

Стоимость облигации: 100,46%

НКД: 20,14 р.

Доходность к погашению: 15,54%

(купоны 15%)

Дата выпуска: 14.03.2023

Дата погашения: 11.03.2025

11. Заслон 1Р1

ISIN: RU000A1064X8

Стоимость облигации: 100,05%

НКД: 4,11 р.

Доходность к погашению: 12,9

(купоны 12,5%)

Дата выпуска: 20.04.2023

Дата погашения: 16.04.2026

12. МВ Финанс 1Р4 (М.Видео)

ISIN: RU000A106540

Стоимость облигации: 100%

НКД: 3,93 р.

Доходность к погашению: 13,7 %

(купоны 13,05%)

Дата выпуска: 21.04.2023

Дата погашения: 17.04.2026 (оферта 18.04.2025)

13. Фосагро БО-П01

ISIN: RU000A106516

Стоимость облигации: 100,9%

НКД: 2,83 р.

Доходность к погашению: 9,25

(купоны 9,4%)

Дата выпуска: 21.04.2023

Дата погашения: 17.04.2026

14. Ульяновская область 34005

ISIN: RU000A106607

Стоимость облигации: 100,84%

НКД: 1,45 р.

Доходность к погашению: 10,7%

(купоны 10,6%)

Дата выпуска: 21.04.2023

Дата погашения: 26.04.2028

15. Уральская сталь 1Р02

ISIN: RU000A1066A1

Стоимость облигации: 100,89%

НКД: 1,16 р.

Доходность к погашению: 10,65% (купоны 10,6%)

Дата выпуска: 28.04.2023

Дата погашения: 24.04.2026

Вывод: облигации в большинстве случаев выгоднее брать на размещении (13 из 15 эмитентов). Но цена изменилась несильно. В случае с Сегежей выгоднее покупать на вторичном рынке. Цена на облигацию Азбуки вкуса с момента размещения не изменилась. Поэтому считаю, что участвовать в размещении облигаций нужно в зависимости от предложения по доходности конкретного эмитента и условий вашего брокера при размещении (некоторые брокеры размещают мало бумаг, например Тинькофф). Но пропустить размещение некритично.

#облигации

Много компаний уже разместили свои облигации на первичном рынке в этом году. Как уже ранее писал эмитенты хотят успеть за условно "дешевым" рублем, всё-таки имеются риски увеличения ключевой ставки во 2 полугодии 2023 г.

Давайте посмотрим сколько стоят облигации, которые были размещены в 2023 году. Выбрал 15 наиболее интересных. Доходность указана без учёта налога.

1. ЕвроТранс2

ISIN: RU000A105TS5

Стоимость облигации: 101,5%

НКД: 8,08 р.

Доходность к погашению: 13,5%

(купоны 13,4%)

Дата выпуска: 09.02.2023

Дата погашения: 24.01.2026

2. ЕвроТранс3

ISIN: RU000A1061K1

Стоимость облигации: 100,07%

НКД: 10,43 р.

Доходность к погашению: 14,46% (купоны 13,6%)

Дата выпуска: 04.04.2023

Дата погашения: 14.03.2027

3. Сегежа3Р2R

ISIN: RU000A105SP3

Стоимость облигации: 99,4%

НКД: 25,56 р.

Доходность к погашению: 11,4%

(купоны 10,6%)

Дата выпуска: 03.02.2023

Дата погашения: 15.01.2038 (оферта 02.05.2025)

4. Русгидро БО-П09

ISIN: RU000A105SL2

Стоимость облигации: 100,15%

НКД: 22,68 р.

Доходность к погашению: 9,33%

(купоны 9,2%)

Дата выпуска: 01.02.2023

Дата погашения: 28.01.2026

5. АБЗ-1 001Р-03

ISIN: RU000A105SX7

Стоимость облигации: 101,35%

НКД: 34,75 р.

Доходность к погашению: 14,2% (купоны 14,25%)

Дата выпуска: 02.02.2023

Дата погашения: 29.01.2026

6. АБЗ-1 001Р-04

ISIN: RU000A1065B1

Стоимость облигации: 100,12%

НКД: 2,64 р.

Доходность к погашению: 14,4%

(купоны 13,75%)

Дата выпуска: 25.04.2023

Дата погашения: 21.04.2026

7. Азбука вкуса БО-П02

ISIN: RU000A105WR1

Стоимость облигации: 100%

НКД: 16,85 р.

Доходность к погашению: 10,6%

(купоны 10,25%)

Дата выпуска: 03.03.2023

Дата погашения: 18.02.2033 (оферта 28.02.2025)

8. Росбанк3Р1

ISIN: RU000A1062L7

Стоимость облигации: 101,2%

НКД: 6,75 р.

Доходность к погашению: 9,59%

(купоны 9,85%)

Дата выпуска: 07.04.2023

Дата погашения: 09.04.2026

9. МТС 001Р-24

ISIN: RU000A105ZP8

Стоимость облигации: 100,32%

НКД: 9,92 р.

Доходность к погашению: 9,16%

(купоны 9,05%)

Дата выпуска: 23.03.2023

Дата погашения: 20.03.2025

10. Глоракс 01

ISIN: RU000A105XF4

Стоимость облигации: 100,46%

НКД: 20,14 р.

Доходность к погашению: 15,54%

(купоны 15%)

Дата выпуска: 14.03.2023

Дата погашения: 11.03.2025

11. Заслон 1Р1

ISIN: RU000A1064X8

Стоимость облигации: 100,05%

НКД: 4,11 р.

Доходность к погашению: 12,9

(купоны 12,5%)

Дата выпуска: 20.04.2023

Дата погашения: 16.04.2026

12. МВ Финанс 1Р4 (М.Видео)

ISIN: RU000A106540

Стоимость облигации: 100%

НКД: 3,93 р.

Доходность к погашению: 13,7 %

(купоны 13,05%)

Дата выпуска: 21.04.2023

Дата погашения: 17.04.2026 (оферта 18.04.2025)

13. Фосагро БО-П01

ISIN: RU000A106516

Стоимость облигации: 100,9%

НКД: 2,83 р.

Доходность к погашению: 9,25

(купоны 9,4%)

Дата выпуска: 21.04.2023

Дата погашения: 17.04.2026

14. Ульяновская область 34005

ISIN: RU000A106607

Стоимость облигации: 100,84%

НКД: 1,45 р.

Доходность к погашению: 10,7%

(купоны 10,6%)

Дата выпуска: 21.04.2023

Дата погашения: 26.04.2028

15. Уральская сталь 1Р02

ISIN: RU000A1066A1

Стоимость облигации: 100,89%

НКД: 1,16 р.

Доходность к погашению: 10,65% (купоны 10,6%)

Дата выпуска: 28.04.2023

Дата погашения: 24.04.2026

Вывод: облигации в большинстве случаев выгоднее брать на размещении (13 из 15 эмитентов). Но цена изменилась несильно. В случае с Сегежей выгоднее покупать на вторичном рынке. Цена на облигацию Азбуки вкуса с момента размещения не изменилась. Поэтому считаю, что участвовать в размещении облигаций нужно в зависимости от предложения по доходности конкретного эмитента и условий вашего брокера при размещении (некоторые брокеры размещают мало бумаг, например Тинькофф). Но пропустить размещение некритично.

#облигации

{kind=link}

10 российских компаний, которые будут платить дивиденды в мае и июне 2023 года

Продолжается дивидендный сезон на российском фондовом рынке. Ближайшие два месяца будут самыми интересными в плане выплат дивидендов.

Ниже перечислю топ-10 российских компании, которые выплатят дивиденды своим акционерам. Стоимость акций указана на момент завершения торгов 28 апреля.

1. Банк "Санкт-Петербург"

Величина дивиденда - 21,16 ₽ на акцию

Стоимость акции - 176,54 ₽

Доходность - 11,99%

Последний день покупки - 5 мая

2. Центр международной торговли (ЦМТ)

Величина дивиденда - 0,562249 ₽ на акцию

Стоимость акции обыкновенной - 11,6 ₽

Стоимость акции привилегированной - 9,3 ₽

Доходность акции обыкновенной - 4,82%

Доходность акции привилегированной - 6,05%

Последний день покупки - 5 мая

3. СБЕР

Величина дивиденда - 25 ₽ на акцию

Стоимость акции обыкновенной - 240,38 ₽

Стоимость акции привилегированной - 239,39 ₽

Доходность акции обыкновенной - 10,4%

Доходность акции привилегированной - 10,44%

Последний день покупки - 8 мая

4. Мосбиржа

Величина дивиденда - 4,84 ₽ на акцию

Стоимость акции - 110,04 ₽

Доходность - 4,4%

Последний день покупки - уточняется

Годовое собрание акционеров "Московской Биржи", назначенное на 27 апреля 2023 года, не состоялось в связи с отсутствием кворума (50% голосующих акций). Решение о выплате дивидендов еще не принято. Повторное общее собрание акционеров назначено на 2 июня 2023 года. В соответствии с требованиями законодательства, новый минимальный порог голосования составит 30% акций. Так что пока дивиденды Мосбиржи под вопросом.

5. Пермэнергосбыт

Величина дивиденда - 15,5 ₽ на акцию

Стоимость акции обыкновенной - 172,6 ₽

Стоимость акции привилегированной - 173,2 ₽

Доходность акции обыкновенной - 8,98%

Доходность акции привилегированной - 8,95%

Последний день покупки - 19 мая

6. Интер РАО

Величина дивиденда - 0,28365532 ₽ на акцию

Стоимость акции - 4,0700 ₽

Доходность - 6,97%

Последний день покупки - 26 мая

7. Рязанская энергосбытовая компания

Величина дивиденда - 3,59594669 ₽ на акцию

Стоимость акции - 37,44 ₽

Доходность - 9,6%

Последний день покупки - 30 мая

8. Красноярскэнергосбыт

Величина дивиденда - 1,13351328 ₽ на акцию

Стоимость акции обыкновенной - 13,85 ₽

Стоимость акции привилегированной - 14,8 ₽

Доходность акции обыкновенной - 8,18%

Доходность акции привилегированной - 7,99%

Последний день покупки - 30 мая

9. Лукойл

Величина дивиденда - 438 ₽ на акцию

Стоимость акции - 4674,5 ₽

Доходность - 9,37%

Последний день покупки - 1 июня

10. Татнефть

Величина дивиденда - 27,71 ₽ на акцию

Стоимость акции обыкновенной - 404 ₽

Стоимость акции привилегированной - 406,5 ₽

Доходность акции обыкновенной - 6,86%

Доходность акции привилегированной - 6,82%

Последний день покупки - 30 июня

Из этого списка держу Сбер, Мосбиржу, ИнтерРАО, Лукойл и Татнефть. Пока ничего не планировал докупать.

📉 Май - самый слабый месяц для индекса Мосбиржи за всю историю существования рынка. Посмотрим как будет в этот раз.Тем более геополитические риски никто не отменял.

📌 Информация не является инвестиционной рекомендацией.

Нужно учитывать, что после дивидендной отсечки стоимость акции падает на величину дивидендов.

#дивиденды

Продолжается дивидендный сезон на российском фондовом рынке. Ближайшие два месяца будут самыми интересными в плане выплат дивидендов.

Ниже перечислю топ-10 российских компании, которые выплатят дивиденды своим акционерам. Стоимость акций указана на момент завершения торгов 28 апреля.

1. Банк "Санкт-Петербург"

Величина дивиденда - 21,16 ₽ на акцию

Стоимость акции - 176,54 ₽

Доходность - 11,99%

Последний день покупки - 5 мая

2. Центр международной торговли (ЦМТ)

Величина дивиденда - 0,562249 ₽ на акцию

Стоимость акции обыкновенной - 11,6 ₽

Стоимость акции привилегированной - 9,3 ₽

Доходность акции обыкновенной - 4,82%

Доходность акции привилегированной - 6,05%

Последний день покупки - 5 мая

3. СБЕР

Величина дивиденда - 25 ₽ на акцию

Стоимость акции обыкновенной - 240,38 ₽

Стоимость акции привилегированной - 239,39 ₽

Доходность акции обыкновенной - 10,4%

Доходность акции привилегированной - 10,44%

Последний день покупки - 8 мая

4. Мосбиржа

Величина дивиденда - 4,84 ₽ на акцию

Стоимость акции - 110,04 ₽

Доходность - 4,4%

Последний день покупки - уточняется

Годовое собрание акционеров "Московской Биржи", назначенное на 27 апреля 2023 года, не состоялось в связи с отсутствием кворума (50% голосующих акций). Решение о выплате дивидендов еще не принято. Повторное общее собрание акционеров назначено на 2 июня 2023 года. В соответствии с требованиями законодательства, новый минимальный порог голосования составит 30% акций. Так что пока дивиденды Мосбиржи под вопросом.

5. Пермэнергосбыт

Величина дивиденда - 15,5 ₽ на акцию

Стоимость акции обыкновенной - 172,6 ₽

Стоимость акции привилегированной - 173,2 ₽

Доходность акции обыкновенной - 8,98%

Доходность акции привилегированной - 8,95%

Последний день покупки - 19 мая

6. Интер РАО

Величина дивиденда - 0,28365532 ₽ на акцию

Стоимость акции - 4,0700 ₽

Доходность - 6,97%

Последний день покупки - 26 мая

7. Рязанская энергосбытовая компания

Величина дивиденда - 3,59594669 ₽ на акцию

Стоимость акции - 37,44 ₽

Доходность - 9,6%

Последний день покупки - 30 мая

8. Красноярскэнергосбыт

Величина дивиденда - 1,13351328 ₽ на акцию

Стоимость акции обыкновенной - 13,85 ₽

Стоимость акции привилегированной - 14,8 ₽

Доходность акции обыкновенной - 8,18%

Доходность акции привилегированной - 7,99%

Последний день покупки - 30 мая

9. Лукойл

Величина дивиденда - 438 ₽ на акцию

Стоимость акции - 4674,5 ₽

Доходность - 9,37%

Последний день покупки - 1 июня

10. Татнефть

Величина дивиденда - 27,71 ₽ на акцию

Стоимость акции обыкновенной - 404 ₽

Стоимость акции привилегированной - 406,5 ₽

Доходность акции обыкновенной - 6,86%

Доходность акции привилегированной - 6,82%

Последний день покупки - 30 июня

Из этого списка держу Сбер, Мосбиржу, ИнтерРАО, Лукойл и Татнефть. Пока ничего не планировал докупать.

📉 Май - самый слабый месяц для индекса Мосбиржи за всю историю существования рынка. Посмотрим как будет в этот раз.Тем более геополитические риски никто не отменял.

📌 Информация не является инвестиционной рекомендацией.

Нужно учитывать, что после дивидендной отсечки стоимость акции падает на величину дивидендов.

#дивиденды

{kind=link}

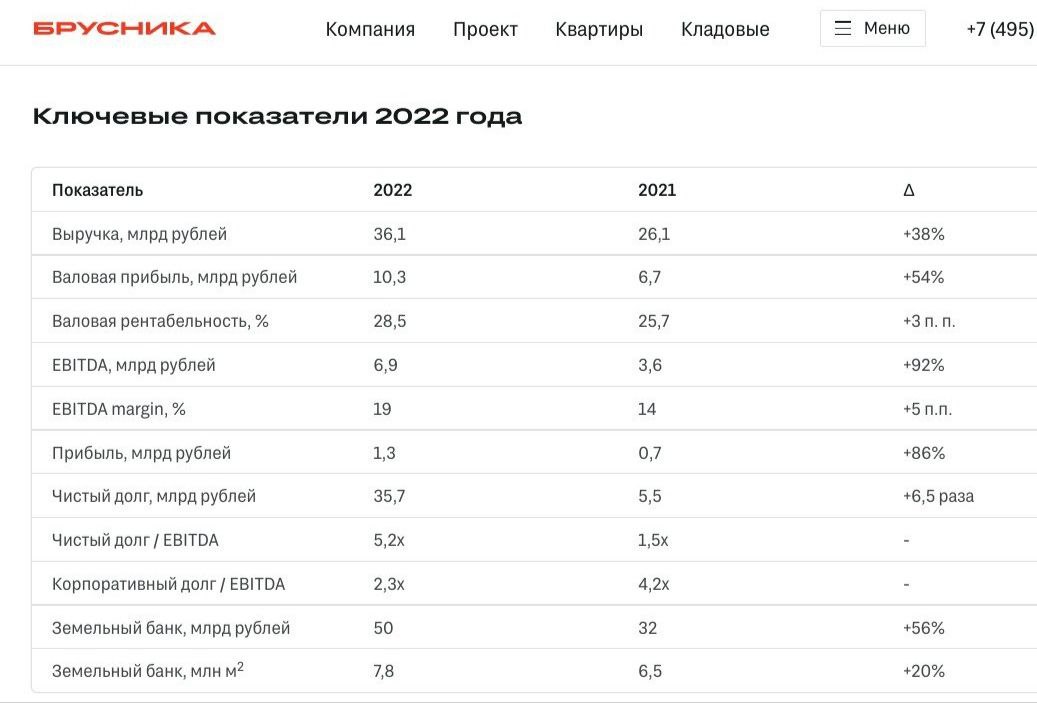

📕Облигации компании Брусника. Обзор компании

Брусника — российская девелоперская компания. Специализируется на строительстве жилых многоэтажных домов. Штаб-квартира находится в Екатеринбурге. Сегодня Брусника строит жилье в Екатеринбурге, Новосибирске, Тюмени, Сургуте, Кургане, Омске и г. Видное Московский области.

У компании нет акций, но есть биржевые облигации: Брусника 001Р-02 (6 млрд.р) и Брусника-002P-01 (5,25 млрд.р). В марте 2023 года Брусника согласно графику полностью погасила выпуск облигаций серии 001Р-01 объемом 4 млрд р. Рассмотрим подробнее выпуски, которые сейчас торгуются.

Выпуск: Брусника 001Р-02

ISIN: RU000A102Y58

Рейтинг: А- (АКРА)

Оферта: 24.05.2023

Дата погашения: 01.04.2024

Амортизация: нет

Доходность к погашению без учета налога: 11,04%

Купоны: 9,6%

Выпуск: Брусника 002Р-01

ISIN: RU000A1048А9

Рейтинг: А- (АКРА)

Оферта: нет

Дата погашения: 10.06.2025

Амортизация: да (10.09.2024 и далее раз в квартал по 25% от номинала)

Доходность к погашению без учета налога: 12,37%

Купоны: 11,85%

Показатели и цифры компании

- основана в 2004 г.;

- введено в эксплуатацию 2,6 млн. кв. м;

- земельный банк в 2022 году увеличился до 7,8 млн кв м (+20% за год). Земельный банк представляет собой незавершенное строительство до получения разрешения, после разрешения, готовое жилье;

- выручка по МСФО за 2022 г. 36,1 млрд руб. (+38% за год) - отчет тут;

- EBITDA по МСФО: 6,9 млрд. руб. (+92% за год);

- прибыль 1,3 млрд руб. (+86% за год);

- чистый долг / EBITDA увеличился за год до 5,2х (1,5х в 2021 г.) - информация с официального сайта. В отчете МСФО указано, что чистый долг посчитан за вычетом остатков денежных средств покупателей на счетах эскроу и остатков денежных средств на покрытых аккредитивах, открытых для целей строительства.

Если не учитывать этот факт чистый долг в 2022 году по моим подсчетам составил 97,855 млрд. р, в 2021 году было 59,94 млрд.р. Получаем показатель чистый долг/EBITDA за 2022 год = 14! А было в 2021 году 16!

Вывод: у меня нет рассмотренных облигаций и маловероятно что будут. Компания с большими долгами, динамика выручки хоть и положительная, но желания инвестировать в нее нет. По выпуску 001Р-02 ещё и оферта скоро будет.

Если рассматривать облигации застройщиков, то хотя бы топ-3: Самолет, ПИК, ЛСР, или Сэтл групп в крайнем случае. Доходность немного ниже, а эмитент надежнее.

#облигации

Брусника — российская девелоперская компания. Специализируется на строительстве жилых многоэтажных домов. Штаб-квартира находится в Екатеринбурге. Сегодня Брусника строит жилье в Екатеринбурге, Новосибирске, Тюмени, Сургуте, Кургане, Омске и г. Видное Московский области.

У компании нет акций, но есть биржевые облигации: Брусника 001Р-02 (6 млрд.р) и Брусника-002P-01 (5,25 млрд.р). В марте 2023 года Брусника согласно графику полностью погасила выпуск облигаций серии 001Р-01 объемом 4 млрд р. Рассмотрим подробнее выпуски, которые сейчас торгуются.

Выпуск: Брусника 001Р-02

ISIN: RU000A102Y58

Рейтинг: А- (АКРА)

Оферта: 24.05.2023

Дата погашения: 01.04.2024

Амортизация: нет

Доходность к погашению без учета налога: 11,04%

Купоны: 9,6%

Выпуск: Брусника 002Р-01

ISIN: RU000A1048А9

Рейтинг: А- (АКРА)

Оферта: нет

Дата погашения: 10.06.2025

Амортизация: да (10.09.2024 и далее раз в квартал по 25% от номинала)

Доходность к погашению без учета налога: 12,37%

Купоны: 11,85%

Показатели и цифры компании

- основана в 2004 г.;

- введено в эксплуатацию 2,6 млн. кв. м;

- земельный банк в 2022 году увеличился до 7,8 млн кв м (+20% за год). Земельный банк представляет собой незавершенное строительство до получения разрешения, после разрешения, готовое жилье;

- выручка по МСФО за 2022 г. 36,1 млрд руб. (+38% за год) - отчет тут;

- EBITDA по МСФО: 6,9 млрд. руб. (+92% за год);

- прибыль 1,3 млрд руб. (+86% за год);

- чистый долг / EBITDA увеличился за год до 5,2х (1,5х в 2021 г.) - информация с официального сайта. В отчете МСФО указано, что чистый долг посчитан за вычетом остатков денежных средств покупателей на счетах эскроу и остатков денежных средств на покрытых аккредитивах, открытых для целей строительства.

Если не учитывать этот факт чистый долг в 2022 году по моим подсчетам составил 97,855 млрд. р, в 2021 году было 59,94 млрд.р. Получаем показатель чистый долг/EBITDA за 2022 год = 14! А было в 2021 году 16!

Вывод: у меня нет рассмотренных облигаций и маловероятно что будут. Компания с большими долгами, динамика выручки хоть и положительная, но желания инвестировать в нее нет. По выпуску 001Р-02 ещё и оферта скоро будет.

Если рассматривать облигации застройщиков, то хотя бы топ-3: Самолет, ПИК, ЛСР, или Сэтл групп в крайнем случае. Доходность немного ниже, а эмитент надежнее.

#облигации

{kind=link}

Отчет МСФО компании ЕвроТранс. Три выпуска облигаций на размещении за полгода

Компания "ЕвроТранс" (заправки под брендом "Трасса") опубликовала отчетность за 2022 год по МСФО, согласно которой:

- выручка в годовом выражении увеличилась на 26,4% до 61,9 млрд р.,

- показатель EBITDA вырос на 109,3% (г/г) до 5,6 млрд руб.

- рентабельность по EBITDA в 2022 году подросла до 9,1% против 5,5% в 2021 году.

Позитивная динамика связана с активным развитием компании. В 2022 году основные активы были выкуплены ООО "Газпромбанк Лизинг" и переданы "ЕвроТрансу" в рамках договора лизинга сроком на 10 лет. Таким образом, краткосрочный долг, был заменен долгосрочными арендными обязательствами. За год вырос собственный капитал через на 10 млрд руб. Все это в совокупности оказывает позитивное влияние на кредитоспособность компании.

Однако, долговая нагрузка компании повышена: совокупный долг по состоянию на 31 декабря 2022 года составлял 31,4 млрд руб., при этом 22,9 млрд руб. приходилось на арендные обязательства, 7,7 млрд руб. — на кредиты и займы, 0,8 млрд руб. — на долговые бумаги. Отношение чистого долга с учетом обязательств по лизингу к EBITDA в 2022 году снизилось с 9,2х до 5,5х. После этого компания разместила 2 выпуска облигаций:

1. Выпуск: Евротранс1

Доходность без учета налога: 13,57%

Периодичность выплат купонов: ежемесячные

Дата погашения: 11.12.2025

Амортизации и оферты нет

2. Выпуск: Евротранс2

Доходность без учета налога: 13,53%

Периодичность выплат купонов: ежемесячные

Дата погашения: 24.01.2026

Амортизации и оферты нет

Продолжается размещение третьего выпуска с погашением 14.03.2027 и доходностью 14,43%. Итого, долговые обязательства увеличаться еще на 8 млрд. р., поэтому даже с учетом роста операционных показателей компании долговая нагрузка будет находиться на повышенном уровне.

В течение 2023 года компания планирует выход на IPO. Привлечение акционерного капитала в перспективе может ускорить рост операционных показателей по отношению к долговой нагрузке. В случае реализации позитивного сценария доходности облигаций "ЕвроТранса" имеют высокий потенциал переоценки.

Держу 1 выпуск облигаций примерно на 4,5% от общей суммы. Увеличивать долю не планирую. Настораживает увеличение долговой нагрузки через размещение уже третьего за полгода выпуска. Посмотрим что будет дальше.

Компания "ЕвроТранс" (заправки под брендом "Трасса") опубликовала отчетность за 2022 год по МСФО, согласно которой:

- выручка в годовом выражении увеличилась на 26,4% до 61,9 млрд р.,

- показатель EBITDA вырос на 109,3% (г/г) до 5,6 млрд руб.

- рентабельность по EBITDA в 2022 году подросла до 9,1% против 5,5% в 2021 году.

Позитивная динамика связана с активным развитием компании. В 2022 году основные активы были выкуплены ООО "Газпромбанк Лизинг" и переданы "ЕвроТрансу" в рамках договора лизинга сроком на 10 лет. Таким образом, краткосрочный долг, был заменен долгосрочными арендными обязательствами. За год вырос собственный капитал через на 10 млрд руб. Все это в совокупности оказывает позитивное влияние на кредитоспособность компании.

Однако, долговая нагрузка компании повышена: совокупный долг по состоянию на 31 декабря 2022 года составлял 31,4 млрд руб., при этом 22,9 млрд руб. приходилось на арендные обязательства, 7,7 млрд руб. — на кредиты и займы, 0,8 млрд руб. — на долговые бумаги. Отношение чистого долга с учетом обязательств по лизингу к EBITDA в 2022 году снизилось с 9,2х до 5,5х. После этого компания разместила 2 выпуска облигаций:

1. Выпуск: Евротранс1

Доходность без учета налога: 13,57%

Периодичность выплат купонов: ежемесячные

Дата погашения: 11.12.2025

Амортизации и оферты нет

2. Выпуск: Евротранс2

Доходность без учета налога: 13,53%

Периодичность выплат купонов: ежемесячные

Дата погашения: 24.01.2026

Амортизации и оферты нет

Продолжается размещение третьего выпуска с погашением 14.03.2027 и доходностью 14,43%. Итого, долговые обязательства увеличаться еще на 8 млрд. р., поэтому даже с учетом роста операционных показателей компании долговая нагрузка будет находиться на повышенном уровне.

В течение 2023 года компания планирует выход на IPO. Привлечение акционерного капитала в перспективе может ускорить рост операционных показателей по отношению к долговой нагрузке. В случае реализации позитивного сценария доходности облигаций "ЕвроТранса" имеют высокий потенциал переоценки.

Держу 1 выпуск облигаций примерно на 4,5% от общей суммы. Увеличивать долю не планирую. Настораживает увеличение долговой нагрузки через размещение уже третьего за полгода выпуска. Посмотрим что будет дальше.

{kind=link}

🟥На ИИС купил:

- 1 акцию Новатэка после дивидендного гэпа;

- 1 ОФЗ 26241 (доходность 10,5% без учёта налога);

- 1 облигацию Ульяновской области 34005 (доходность 10,7% без учёта налога).

Немного увеличил долю ОФЗ и добавил первую муниципальную облигацию. Доходность конечно небольшая, но плюсом к ней идет налоговый вычет на пополнение ИИС.

🟦На БС покупок не было. Заявка на покупку облигаций ТГК-14 была исполнена.

ℹ️ После покупок:

- на ИИС акций 54,5%, облигаций 40%, фонды 5,5%;

- на БС акций 26%, облигаций 73%.

❗️ Информация не является инвестиционной рекомендацией. Помните о возможных убытках, соблюдайте риск-менеджмент.

#сделки

- 1 акцию Новатэка после дивидендного гэпа;

- 1 ОФЗ 26241 (доходность 10,5% без учёта налога);

- 1 облигацию Ульяновской области 34005 (доходность 10,7% без учёта налога).

Немного увеличил долю ОФЗ и добавил первую муниципальную облигацию. Доходность конечно небольшая, но плюсом к ней идет налоговый вычет на пополнение ИИС.

🟦На БС покупок не было. Заявка на покупку облигаций ТГК-14 была исполнена.

ℹ️ После покупок:

- на ИИС акций 54,5%, облигаций 40%, фонды 5,5%;

- на БС акций 26%, облигаций 73%.

❗️ Информация не является инвестиционной рекомендацией. Помните о возможных убытках, соблюдайте риск-менеджмент.

#сделки

{kind=link}

Облигации ЛСР 001Р-08 на размещении

«Группа ЛСР» — российская компания, работающая в сфере производства стройматериалов, девелопмента и строительства недвижимости. Головной офис — в Санкт-Петербурге. По состоянию на 1 июня 2022 года является третьим по объему текущего строительства застройщиком в России.

«Группа ЛСР» осуществляет строительство объектов в Санкт-Петербурге, Москве, Екатеринбурге.

В настоящее время в Санкт-Петербурге строится 28 объектов, в Москве - 16, в Екатеринбурге - 7.

Выпуск: ЛСР 001Р-08

Рейтинг: ruА (Эксперт РА)

Объем: 5 млрд.р.

Номинал: 1000 р.

Старт приема заявок: 12 мая

Дата погашения: 14 мая 2026

Периодичность выплат: ежеквартальные

Ожидаемая доходность: около 13...13,5% (не выше 5% к 3-х летним ОФЗ)

В обращении сейчас находятся 4 выпуска облигаций компании на сумму 25,4 млрд р.:

- ЛСР БО 1Р4 (до 27.09.24, доходность 11,9%);

- ЛСР БО 1Р5 (до 24.10.24, доходность 11,8%);

- ЛСР БО 1Р6 (до 24.02.26, доходность 11,8%);

- ЛСР БО 1Р7 (до 11.09.26, доходность 11,96%).

Показатели и цифры компании

- год основания 1993;

- выручка 139,7 млрд.р. (2022 г.), в 2021 г. было 130,5 млрд.р.;

- EBITDA 38,6 млрд.р. (2022 г.), в 2021 г. было 35,6 млрд.р.;

- чистая прибыль в 2022 г уменьшилась на 18%, с 16,3 до 13,4 млрд рублей;

- чистый долг 113,5 млрд.р. (2022 г.), в 2021 г. было 68,8 млрд.р.

Вывод: несмотря на сложную ситуацию в 2022 году, ЛСР показал себя хорошо. Выручка выросла, а снижение прибыли связано исключительно с высокими ставками, эффект которых в 2023 году сойдет на нет. Долги увеличились, это конечно минус, но это особенность всех застройщиков. Буду участвовать в размещении. Главное чтобы доходность для такого рейтинга осталась такой же, хотя бы не ниже 12,5%. Думаю, что данная бумага вызовет повышенный интерес.

#облигации

«Группа ЛСР» — российская компания, работающая в сфере производства стройматериалов, девелопмента и строительства недвижимости. Головной офис — в Санкт-Петербурге. По состоянию на 1 июня 2022 года является третьим по объему текущего строительства застройщиком в России.

«Группа ЛСР» осуществляет строительство объектов в Санкт-Петербурге, Москве, Екатеринбурге.

В настоящее время в Санкт-Петербурге строится 28 объектов, в Москве - 16, в Екатеринбурге - 7.

Выпуск: ЛСР 001Р-08

Рейтинг: ruА (Эксперт РА)

Объем: 5 млрд.р.

Номинал: 1000 р.

Старт приема заявок: 12 мая

Дата погашения: 14 мая 2026

Периодичность выплат: ежеквартальные

Ожидаемая доходность: около 13...13,5% (не выше 5% к 3-х летним ОФЗ)

В обращении сейчас находятся 4 выпуска облигаций компании на сумму 25,4 млрд р.:

- ЛСР БО 1Р4 (до 27.09.24, доходность 11,9%);

- ЛСР БО 1Р5 (до 24.10.24, доходность 11,8%);

- ЛСР БО 1Р6 (до 24.02.26, доходность 11,8%);

- ЛСР БО 1Р7 (до 11.09.26, доходность 11,96%).

Показатели и цифры компании

- год основания 1993;

- выручка 139,7 млрд.р. (2022 г.), в 2021 г. было 130,5 млрд.р.;

- EBITDA 38,6 млрд.р. (2022 г.), в 2021 г. было 35,6 млрд.р.;

- чистая прибыль в 2022 г уменьшилась на 18%, с 16,3 до 13,4 млрд рублей;

- чистый долг 113,5 млрд.р. (2022 г.), в 2021 г. было 68,8 млрд.р.

Вывод: несмотря на сложную ситуацию в 2022 году, ЛСР показал себя хорошо. Выручка выросла, а снижение прибыли связано исключительно с высокими ставками, эффект которых в 2023 году сойдет на нет. Долги увеличились, это конечно минус, но это особенность всех застройщиков. Буду участвовать в размещении. Главное чтобы доходность для такого рейтинга осталась такой же, хотя бы не ниже 12,5%. Думаю, что данная бумага вызовет повышенный интерес.

#облигации

{kind=link}

Как происходит первичное размещение облигаций?

🔸Мне часто пишут как происходит первичное размещение облигаций, какие комиссии у брокеров. Попробую ответить на все вопросы в данной публикации.

Основным плюсом покупки облигаций на первичном размещении является нулевой накопленный купонный доход. Номинал бумаги, как правило, вырастет в цене, если это качественный эмитент и хорошая ставка по купону. Из недавних примеров ТГК-14: облигация сегодня стоит уже 1018,4 р., а размещена была только 4 мая.

ℹ️Размещение может проходить в формате аукциона (наиболее популярная форма размещения государственных облигаций) или бук-билдинга.

Аукцион – это конкурс, в ходе которого определяется ставка первого купона или цена размещения облигации. В заявке участник указывает: количество облигаций и минимальную доходность первого купона или максимальную цену покупки, если доходность купона уже известна. После окончания сбора заявок, эмитент принимает решение о величине % ставки по первому купону или о цене продажи облигаций. Затем происходит регистрация результатов аукциона на бирже, и эмитент удовлетворяет те заявки, в которых указана % ставка меньше или равная той, которую установил эмитент. Если % ставка уже известна (при размещении ОФЗ), тогда удовлетворяются заявки, цена приобретения в которых больше или равна установленной эмитентом «цены отсечения».

Вторым, самым популярным способом размещения облигаций является бук-билдинг – способ, при котором происходит формирование книги заявок для максимально эффективного определения цены.

Организатор выпуска открывает книгу заявок на определенный срок. Если объем заявок на участие превышает планируемый объем заимствований, то организатор может снизить первоначально объявленный диапазон доходности, и эмитент облигаций получает возможность занять деньги дешевле, чем предполагалось ранее (эмитент снижает предлагаемую ставку до тех пор, пока не выровняется объём размещения с желающими купить облигации под уже сниженную ставку).

Как купить облигации на первичном рынке?

Вы подаете заявку с указанием количества облигаций и предельной ставкой купона, а брокер от вашего имени отправляет оферту организатору размещения.

Перед размещением способом бук-билдинга заранее известен только диапазон ставки, например, 10-10,5 %. Если будет много желающих, то ставка, скорее всего, будет зафиксирована по нижней границе диапазона; если же очереди не наблюдается, то можно рассчитывать и на 10,5% годовых.

Обычно брокер принимает заявки до 14:30 текущего дня. После окончания приема заявок на букбилдинг, к 16:00 объявляется финальная ставка купона, и через несколько дней происходит поставка облигаций клиентам.

❗️Комиссии у брокеров, которыми пользуюсь, следующие:

- Альфа (тариф "мой онлайн", т.к. счёт переехал из ВТБ) 0,1% на сделку покупки облигации;

- ВТБ (тариф "мой онлайн") биржевая комиссия 0,03%+комиссия брокера 0,05%. У ВТБ есть глюк, который заключается в следующем. Сумма, резервируемая на счёте при подаче заявки увеличивается на 150 р. (якобы дополнительная комиссия). Однако по факту эти 150 р. не списывают. По крайней мере пока так;

- Тинькофф (тариф "Инвестор") комиссия на покупку облигаций при их публичном размещении 0,15%.

#первичное_размещение

🔸Мне часто пишут как происходит первичное размещение облигаций, какие комиссии у брокеров. Попробую ответить на все вопросы в данной публикации.

Основным плюсом покупки облигаций на первичном размещении является нулевой накопленный купонный доход. Номинал бумаги, как правило, вырастет в цене, если это качественный эмитент и хорошая ставка по купону. Из недавних примеров ТГК-14: облигация сегодня стоит уже 1018,4 р., а размещена была только 4 мая.

ℹ️Размещение может проходить в формате аукциона (наиболее популярная форма размещения государственных облигаций) или бук-билдинга.

Аукцион – это конкурс, в ходе которого определяется ставка первого купона или цена размещения облигации. В заявке участник указывает: количество облигаций и минимальную доходность первого купона или максимальную цену покупки, если доходность купона уже известна. После окончания сбора заявок, эмитент принимает решение о величине % ставки по первому купону или о цене продажи облигаций. Затем происходит регистрация результатов аукциона на бирже, и эмитент удовлетворяет те заявки, в которых указана % ставка меньше или равная той, которую установил эмитент. Если % ставка уже известна (при размещении ОФЗ), тогда удовлетворяются заявки, цена приобретения в которых больше или равна установленной эмитентом «цены отсечения».

Вторым, самым популярным способом размещения облигаций является бук-билдинг – способ, при котором происходит формирование книги заявок для максимально эффективного определения цены.

Организатор выпуска открывает книгу заявок на определенный срок. Если объем заявок на участие превышает планируемый объем заимствований, то организатор может снизить первоначально объявленный диапазон доходности, и эмитент облигаций получает возможность занять деньги дешевле, чем предполагалось ранее (эмитент снижает предлагаемую ставку до тех пор, пока не выровняется объём размещения с желающими купить облигации под уже сниженную ставку).

Как купить облигации на первичном рынке?

Вы подаете заявку с указанием количества облигаций и предельной ставкой купона, а брокер от вашего имени отправляет оферту организатору размещения.

Перед размещением способом бук-билдинга заранее известен только диапазон ставки, например, 10-10,5 %. Если будет много желающих, то ставка, скорее всего, будет зафиксирована по нижней границе диапазона; если же очереди не наблюдается, то можно рассчитывать и на 10,5% годовых.

Обычно брокер принимает заявки до 14:30 текущего дня. После окончания приема заявок на букбилдинг, к 16:00 объявляется финальная ставка купона, и через несколько дней происходит поставка облигаций клиентам.

❗️Комиссии у брокеров, которыми пользуюсь, следующие:

- Альфа (тариф "мой онлайн", т.к. счёт переехал из ВТБ) 0,1% на сделку покупки облигации;

- ВТБ (тариф "мой онлайн") биржевая комиссия 0,03%+комиссия брокера 0,05%. У ВТБ есть глюк, который заключается в следующем. Сумма, резервируемая на счёте при подаче заявки увеличивается на 150 р. (якобы дополнительная комиссия). Однако по факту эти 150 р. не списывают. По крайней мере пока так;

- Тинькофф (тариф "Инвестор") комиссия на покупку облигаций при их публичном размещении 0,15%.

#первичное_размещение

Облигации Делимобиль 001Р-02 ("Каршеринг Руссия") на размещении

Пока Сбер сегодня растет после дивидендной отсечки (откуда столько оптимизма не пойму), посмотрим что ещё интересного будет на размещениях облигаций в этом месяце.

Сервис каршеринга "Делимобиль" (Каршеринг Руссия) в конце мая представит свой второй выпуск облигаций.

Компания основана в 2015 году.

Автомобили доступны для аренды в Москве, Санкт-Петербурге, Самаре, Тольятти, Екатеринбурге, Нижнем Новгороде, Туле, Казани и Новосибирске.

На фондовом рынке в настоящее время представлен единственный выпуск облигаций КарРус 1Р1 (RU000А1052Т1).

Стоимость облигации с НКД: 1032,36 р. Дата погашения: 06.08.2025. Доходность без учета налога: 11,8%. Сегодня был выплачен купленный доход.

Параметры нового выпуска

Выпуск: Делимобиль 001Р-02

Рейтинг: А+(RU) от АКРА

Объем: 1,5 млрд ₽

Номинал: 1000 р.

Старт приема заявок: 23 мая

Дата погашения: 20 мая 2026

Периодичность выплат: ежеквартальные

Ожидаемая доходность: 12,5...13%

Показатели и цифры компании

- более 20 тыс. автомобилей;

- более 7 млн. зарегистрированных пользователей;

- выручка за 2022 г. составила 15,2 млрд.р, выросла за год на 22%;

- EBITDA выросла на 38% до 3,8 млрд.₽;

- чистый убыток в 2022 г. с 435 млн.₽ превратился в прибыль 59,7 млн.₽ (отчёт здесь);

- чистый долг в 2022 г. 6,3 млрд.р, в 2021 г. было 5,25 млрд.р.

- показатель чистый долг/EBITDA = 1,7 (2022 г.), в прошлом году было 2,2 (показатель хороший);

- по итогам 2022 года компания лидирует на рынке каршеринга с долей в 50%.

Основной автопарк представлен импортными автомобилями, производители которых покинули российский рынок, однако автопарк уже обновляется за счет автомобилей китайского производства. За 2022 год произошло незначительное снижение количества автомобилей. Компания создаёт сеть собственных станций технического обслуживания (СТО).

Вывод.

Компания развивается, показатели неплохие.

Но т.к. у меня уже есть небольшая доля первого выпуска, не буду участвовать в размещении.

#облигации

Пока Сбер сегодня растет после дивидендной отсечки (откуда столько оптимизма не пойму), посмотрим что ещё интересного будет на размещениях облигаций в этом месяце.

Сервис каршеринга "Делимобиль" (Каршеринг Руссия) в конце мая представит свой второй выпуск облигаций.

Компания основана в 2015 году.

Автомобили доступны для аренды в Москве, Санкт-Петербурге, Самаре, Тольятти, Екатеринбурге, Нижнем Новгороде, Туле, Казани и Новосибирске.

На фондовом рынке в настоящее время представлен единственный выпуск облигаций КарРус 1Р1 (RU000А1052Т1).

Стоимость облигации с НКД: 1032,36 р. Дата погашения: 06.08.2025. Доходность без учета налога: 11,8%. Сегодня был выплачен купленный доход.

Параметры нового выпуска

Выпуск: Делимобиль 001Р-02

Рейтинг: А+(RU) от АКРА

Объем: 1,5 млрд ₽

Номинал: 1000 р.

Старт приема заявок: 23 мая

Дата погашения: 20 мая 2026

Периодичность выплат: ежеквартальные

Ожидаемая доходность: 12,5...13%

Показатели и цифры компании

- более 20 тыс. автомобилей;

- более 7 млн. зарегистрированных пользователей;

- выручка за 2022 г. составила 15,2 млрд.р, выросла за год на 22%;

- EBITDA выросла на 38% до 3,8 млрд.₽;

- чистый убыток в 2022 г. с 435 млн.₽ превратился в прибыль 59,7 млн.₽ (отчёт здесь);

- чистый долг в 2022 г. 6,3 млрд.р, в 2021 г. было 5,25 млрд.р.

- показатель чистый долг/EBITDA = 1,7 (2022 г.), в прошлом году было 2,2 (показатель хороший);

- по итогам 2022 года компания лидирует на рынке каршеринга с долей в 50%.

Основной автопарк представлен импортными автомобилями, производители которых покинули российский рынок, однако автопарк уже обновляется за счет автомобилей китайского производства. За 2022 год произошло незначительное снижение количества автомобилей. Компания создаёт сеть собственных станций технического обслуживания (СТО).

Вывод.

Компания развивается, показатели неплохие.

Но т.к. у меня уже есть небольшая доля первого выпуска, не буду участвовать в размещении.

#облигации

Обзор БПИФ EQMX на Индекс Мосбиржи (ранее VTBX)

В процессе формирования ИИС в свое время вложил небольшую сумму в биржевой паевый инвестиционный фонд (ПИФ) на индекс Мосбиржи EQMX. Брал что называется "на сдачу". Посмотрим параметры фонда, структуру активов, историю, плюсы, минусы.

Тикер: EQMX (до 2022 г.VTBX)

Управляющая компания: АО ВИМ Инвестиции

Валюта активов: рубль

Формирование: февраль 2020 г.

ISIN: RU000A101EJ5

Цена за 1 лот: ~ 110,85 ₽

Расходы фонда: 0,69%, из которых вознаграждение УК 0,5%, вознаграждение депозитарию 0,09%, прочие расходы 0,1%.

Структура активов фонда:

- Газпром 14,62%;

- Сбер 14,26%;

- Лукойл 14,19%;

- Норникель 6,51%;

- Новатэк 4,9%;

- Яндекс 3,97%;

- Роснефть 3,74%;

- Татнефть ап 2,74%;

- Магнит 2,3%;

- Полюс 2,24%;

- Тинькофф 2,18%;

- Сургутнефтегаз 2%;

- МТС 1,85%;

- Сбер п 1,81%;

- Северсталь 1,77%;

- Фосагро 1,73%;

- Сургутнефтегаз ап 1,48%;

- НЛМК 1,4%;

- остальное 16,29%

До кризиса 2022 года ПИФ имел тикер VTBX и управлялся дочерней УК банка ВТБ.

В феврале 2022 года были введены санкции против ВТБ. В марте банк объявил о передаче своей дочерней организации «ВТБ Капитал Управление активами» так называемым «третьим лицам». УК была переименована в «ВИМ Инвестиции». Информация о новых акционерах и руководстве сейчас скрыта из-за антисанкционных правил.

В инвестиционной декларации написано, что цель фонда следование за индексом МосБиржи полной доходности "брутто" — это взвешенный по капитализации индекс на акции крупнейших российских компаний. Код — MCFTR. При этом юридических обязательств держать фонд в соответствии с индексом МСFTR нет. Т.е. в структуре фонда могут быть любые бумаги, в том числе деривативы (фьючерсы и опционы) или облигации.

Минусы фонда

- слабая диверсификация: Газпром, Сбер и Лукойл занимают почти 1/3 активов;

- закрытая структура владения активами;

- невозможность влиять на структуру фонда,

- невозможность получать дивиденды на счёт.

Плюсы фонда

- размер чистых активов более 4,5 млрд.₽ с хорошей ликвидностью,

- низкая комиссия относительно других фондов;

- отсутствие налога на дивиденды. ПИФы освобождены от налога;

- доступная цена за 1 лот.

Вывод:

Это доступный инструмент для инвестирования в российский рынок акций. Если вы на старте не можете купить для диверсификации многие акции из индекса Мосбиржи, то можно рассмотреть данный инструмент. Но он не гарантирует вам положительную доходность.

У меня средняя сейчас 119,07 ₽ на сумму больше 4 тыс.₽. Естественно после февраля 22 г. когда индекс Мосбиржи сложился двое, фонд также упал вниз.

А если к цифрам:

- за месяц фонд +3,16%, индекс +0,77%;

- за год с 11.05.22 фонд +22,6%, индекс 11,43%.

Такая доходность у фонда будет не всегда.

Вообще хочу продать его как выйдет в плюс. Есть стратегия получения дивидендов и купонов, которой буду придерживаться.

‼️ Материал публикации не является инвестиционной рекомендацией.

#пифы

В процессе формирования ИИС в свое время вложил небольшую сумму в биржевой паевый инвестиционный фонд (ПИФ) на индекс Мосбиржи EQMX. Брал что называется "на сдачу". Посмотрим параметры фонда, структуру активов, историю, плюсы, минусы.

Тикер: EQMX (до 2022 г.VTBX)

Управляющая компания: АО ВИМ Инвестиции

Валюта активов: рубль

Формирование: февраль 2020 г.

ISIN: RU000A101EJ5

Цена за 1 лот: ~ 110,85 ₽

Расходы фонда: 0,69%, из которых вознаграждение УК 0,5%, вознаграждение депозитарию 0,09%, прочие расходы 0,1%.

Структура активов фонда:

- Газпром 14,62%;

- Сбер 14,26%;

- Лукойл 14,19%;

- Норникель 6,51%;

- Новатэк 4,9%;

- Яндекс 3,97%;

- Роснефть 3,74%;

- Татнефть ап 2,74%;

- Магнит 2,3%;

- Полюс 2,24%;

- Тинькофф 2,18%;

- Сургутнефтегаз 2%;

- МТС 1,85%;

- Сбер п 1,81%;

- Северсталь 1,77%;

- Фосагро 1,73%;

- Сургутнефтегаз ап 1,48%;

- НЛМК 1,4%;

- остальное 16,29%

До кризиса 2022 года ПИФ имел тикер VTBX и управлялся дочерней УК банка ВТБ.

В феврале 2022 года были введены санкции против ВТБ. В марте банк объявил о передаче своей дочерней организации «ВТБ Капитал Управление активами» так называемым «третьим лицам». УК была переименована в «ВИМ Инвестиции». Информация о новых акционерах и руководстве сейчас скрыта из-за антисанкционных правил.

В инвестиционной декларации написано, что цель фонда следование за индексом МосБиржи полной доходности "брутто" — это взвешенный по капитализации индекс на акции крупнейших российских компаний. Код — MCFTR. При этом юридических обязательств держать фонд в соответствии с индексом МСFTR нет. Т.е. в структуре фонда могут быть любые бумаги, в том числе деривативы (фьючерсы и опционы) или облигации.

Минусы фонда

- слабая диверсификация: Газпром, Сбер и Лукойл занимают почти 1/3 активов;

- закрытая структура владения активами;

- невозможность влиять на структуру фонда,

- невозможность получать дивиденды на счёт.

Плюсы фонда

- размер чистых активов более 4,5 млрд.₽ с хорошей ликвидностью,

- низкая комиссия относительно других фондов;

- отсутствие налога на дивиденды. ПИФы освобождены от налога;

- доступная цена за 1 лот.

Вывод:

Это доступный инструмент для инвестирования в российский рынок акций. Если вы на старте не можете купить для диверсификации многие акции из индекса Мосбиржи, то можно рассмотреть данный инструмент. Но он не гарантирует вам положительную доходность.

У меня средняя сейчас 119,07 ₽ на сумму больше 4 тыс.₽. Естественно после февраля 22 г. когда индекс Мосбиржи сложился двое, фонд также упал вниз.

А если к цифрам:

- за месяц фонд +3,16%, индекс +0,77%;

- за год с 11.05.22 фонд +22,6%, индекс 11,43%.

Такая доходность у фонда будет не всегда.

Вообще хочу продать его как выйдет в плюс. Есть стратегия получения дивидендов и купонов, которой буду придерживаться.

‼️ Материал публикации не является инвестиционной рекомендацией.

#пифы

{kind=link}

Что интересного было на этой неделе?

Попробую новую рубрику "субботний обзор".

Вообще здесь должен был быть отчёт о покупках за неделю, но на этой неделе ничего не покупал. Вчера подал заявку на покупку облигаций ЛСР. Финальная ставка купона составила 12,75%.

🔸Акции Сбера почти закрыли дивидендный гэп. Осталось 4,8%. Некоторые эксперты прогнозируют его закрытие в течение 3-4 недель при отсутствии негативных новостей.

🔸Белуга опубликовала отчёт за 1 квартал. Показатели хорошие. Думаю прикупить акции.

🔸Росстат представил данные по инфляции и демографической ситуации в стране. Инфляция в апреле 2023 года составила 0,38% после 0,37% в марте, 0,46% в феврале и 0,84% в январе. Знаем-знаем как ее считают. Но по официальным цифрам можно прогнозировать действия ЦБ по вопросу ключевой ставки.

Естественная убыль населения (превышение числа умерших над числом родившихся) в РФ в январе-марте 2023 года сократилась на 43,7% по сравнению с I кварталом 2022 года, составив 148,7 тыс. человек против 264,3 тыс. человек годом ранее.

🔸Обращался в техподдержку Альфы по поводу заблокированных активов, которые находятся на ИИС. Перевод их с ИИС на брокерский счёт бесплатный при закрытии ИИС. Есть мысль о закрытии ИИС и открытии его в ВТБ, т.к. в декабре будет 3 года (пополнять фактически начал в июле 22 г.).

🔸Начал читать книгу Ларс Твид - Психология финансов. Давно не было отзывов о книгах, так что скоро ждите.

Как вам такой обзор? По вашим реакциям буду смотреть зашла рубрика или нет😀

#субботний_обзор

Попробую новую рубрику "субботний обзор".

Вообще здесь должен был быть отчёт о покупках за неделю, но на этой неделе ничего не покупал. Вчера подал заявку на покупку облигаций ЛСР. Финальная ставка купона составила 12,75%.

🔸Акции Сбера почти закрыли дивидендный гэп. Осталось 4,8%. Некоторые эксперты прогнозируют его закрытие в течение 3-4 недель при отсутствии негативных новостей.

🔸Белуга опубликовала отчёт за 1 квартал. Показатели хорошие. Думаю прикупить акции.

🔸Росстат представил данные по инфляции и демографической ситуации в стране. Инфляция в апреле 2023 года составила 0,38% после 0,37% в марте, 0,46% в феврале и 0,84% в январе. Знаем-знаем как ее считают. Но по официальным цифрам можно прогнозировать действия ЦБ по вопросу ключевой ставки.

Естественная убыль населения (превышение числа умерших над числом родившихся) в РФ в январе-марте 2023 года сократилась на 43,7% по сравнению с I кварталом 2022 года, составив 148,7 тыс. человек против 264,3 тыс. человек годом ранее.

🔸Обращался в техподдержку Альфы по поводу заблокированных активов, которые находятся на ИИС. Перевод их с ИИС на брокерский счёт бесплатный при закрытии ИИС. Есть мысль о закрытии ИИС и открытии его в ВТБ, т.к. в декабре будет 3 года (пополнять фактически начал в июле 22 г.).

🔸Начал читать книгу Ларс Твид - Психология финансов. Давно не было отзывов о книгах, так что скоро ждите.

Как вам такой обзор? По вашим реакциям буду смотреть зашла рубрика или нет😀

#субботний_обзор

Облигации Россельхозбанк БО-02-002Р с переменной ставкой купона на размещении

Россельхозбанк - один из крупнейших банков РФ. Основан в 2000 г. Банк является ключевым участником Госпрограммы развития АПК. Занимает 6 место среди банков РФ по величине активов.

Выпуск: РСХБ БО-02-002Р

Рейтинг: АА (RU) от АКРА

Номинал: 1000 ₽

Тип размещения: бук-билдинг по купону

Объем: не менее 10 млрд.₽

Старт приема заявок: 16 мая

Дата погашения: через 3 года

Оферта: нет

Амортизация: нет

Периодичность выплат: ежемесячно

Ожидаемая доходность:

ставки купонов будут переменными с привязкой к RUONIA. Ориентир ставки - RUONIA+ 1,65%. Ставка 1-го купона с расчетами на 11 мая составляет 8,6% годовых.

ℹ️Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. RUONIA является ключевым индикатором механизма денежно-кредитной политики, поэтому ЦБ проводит свою политику так, чтобы RUONIA всегда находилась вблизи ключевой ставки. Значение ставки RUONIA можно посмотреть на сайте ЦБ.

В настоящее время в обращении находятся 20 выпусков биржевых облигаций РСХБ на 125,2 млрд ₽.

Вывод:

Доходность конечно небольшая, но если ключевую ставку в ближайшее время повысят (много факторов для этого есть), то данная бумага может стать интересной. А так только для диверсификации консервативного портфеля. Участвовать в размещении не буду.

#облигации

Россельхозбанк - один из крупнейших банков РФ. Основан в 2000 г. Банк является ключевым участником Госпрограммы развития АПК. Занимает 6 место среди банков РФ по величине активов.

Выпуск: РСХБ БО-02-002Р

Рейтинг: АА (RU) от АКРА

Номинал: 1000 ₽

Тип размещения: бук-билдинг по купону

Объем: не менее 10 млрд.₽

Старт приема заявок: 16 мая

Дата погашения: через 3 года

Оферта: нет

Амортизация: нет

Периодичность выплат: ежемесячно

Ожидаемая доходность:

ставки купонов будут переменными с привязкой к RUONIA. Ориентир ставки - RUONIA+ 1,65%. Ставка 1-го купона с расчетами на 11 мая составляет 8,6% годовых.

ℹ️Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. RUONIA является ключевым индикатором механизма денежно-кредитной политики, поэтому ЦБ проводит свою политику так, чтобы RUONIA всегда находилась вблизи ключевой ставки. Значение ставки RUONIA можно посмотреть на сайте ЦБ.

В настоящее время в обращении находятся 20 выпусков биржевых облигаций РСХБ на 125,2 млрд ₽.

Вывод:

Доходность конечно небольшая, но если ключевую ставку в ближайшее время повысят (много факторов для этого есть), то данная бумага может стать интересной. А так только для диверсификации консервативного портфеля. Участвовать в размещении не буду.

#облигации

{kind=link}

Какими инструментами вы пользуетесь для вложения денег?

Anonymous Poll

51%

Вклады, накопительные счета

79%

Акции, облигации

15%

Недвижимость

2%

Нет свободных средств

5%

Криптовалюты

8%

Золото (ОМС, на бирже)

15%

Хочу посмотреть ответы

Облигации НОВАТЭК 001Р-01 на размещении

18 мая ПАО "НОВАТЭК" планирует собрать заявки на выпуск дебютных рублевых облигаций.

"НОВАТЭК" - компания, занимающаяся разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов. Месторождения ПАО "НОВАТЭК" расположены преимущественно в Ямало-Ненецком Автономном округе. Компания занимает третье место в мире по объемам запасов газа среди публичных компаний мира и на ее долю приходится порядка 12% объема добычи газа в России.

Выпуск: НОВАТЭК 001Р-01

Рейтинг: ruAAA (эксперт РА)

Номинал: 1000 ₽

Объем: не менее 20 млрд.₽

Старт приема заявок: 18 мая

Дата погашения: через 3 года

Оферта: нет

Амортизация: нет

Периодичность выплат: ежеквартальные

Доходность: 1,05%+доходность 3-х летних ОФЗ (не более 9,6%)

Показатели и цифры компании

- 83 месторождения и лицензионных участка;

- 28 лет - обеспеченность запасами газа;

- реализация нефти 15,9 млн. т в 2022 г.;

- реализация газа 76,6 млрд. м3 в 2022 г.;

- EBITDA 748,3 мдрд.₽;

- чистый долг/EBITDA = 0,1 (на 2021 г.);

- доказанные запасы природного газа 2431 млрд куб м на 2022 г. (+7,5% за год);

- в 2022 г. прогресс по новому проекту "Арктик СПГ-2" составил 73%, прогресс по первой очереди - 95% (главный проект компании);

- на полуострове Гыдан в 2022 г. открыто новое газоконденсатное месторождение;

- в г. Тюмень в 2022 году был введен в эксплуатацию лабораторно-исследовательский центр.

Вывод

Можно еще много написать про компанию. Думаю что большинству она знакома. Акции компании являются "голубыми фишками" российского фондового рынка. Позитивным моментом является выплата дивидендов за 2022 год в размере 105,58 р на акцию. Перспективы у компании, поставляющей СПГ (сжиженный природный газ), учитывая санкции и дополнительные налоги хорошие. Учитывая показатели и тот факт что не вся прибыль идет с поставок на экспорт, можно рассматривать облигации к покупке, т.к. их надёжность на уровне надёжности ОФЗ.

У меня есть акции НОВАТЭК, с облигациями ещё не решил участвовать или нет.

#облигации

18 мая ПАО "НОВАТЭК" планирует собрать заявки на выпуск дебютных рублевых облигаций.

"НОВАТЭК" - компания, занимающаяся разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов. Месторождения ПАО "НОВАТЭК" расположены преимущественно в Ямало-Ненецком Автономном округе. Компания занимает третье место в мире по объемам запасов газа среди публичных компаний мира и на ее долю приходится порядка 12% объема добычи газа в России.

Выпуск: НОВАТЭК 001Р-01

Рейтинг: ruAAA (эксперт РА)

Номинал: 1000 ₽

Объем: не менее 20 млрд.₽

Старт приема заявок: 18 мая

Дата погашения: через 3 года

Оферта: нет

Амортизация: нет

Периодичность выплат: ежеквартальные

Доходность: 1,05%+доходность 3-х летних ОФЗ (не более 9,6%)

Показатели и цифры компании

- 83 месторождения и лицензионных участка;

- 28 лет - обеспеченность запасами газа;

- реализация нефти 15,9 млн. т в 2022 г.;

- реализация газа 76,6 млрд. м3 в 2022 г.;

- EBITDA 748,3 мдрд.₽;

- чистый долг/EBITDA = 0,1 (на 2021 г.);

- доказанные запасы природного газа 2431 млрд куб м на 2022 г. (+7,5% за год);

- в 2022 г. прогресс по новому проекту "Арктик СПГ-2" составил 73%, прогресс по первой очереди - 95% (главный проект компании);

- на полуострове Гыдан в 2022 г. открыто новое газоконденсатное месторождение;

- в г. Тюмень в 2022 году был введен в эксплуатацию лабораторно-исследовательский центр.

Вывод

Можно еще много написать про компанию. Думаю что большинству она знакома. Акции компании являются "голубыми фишками" российского фондового рынка. Позитивным моментом является выплата дивидендов за 2022 год в размере 105,58 р на акцию. Перспективы у компании, поставляющей СПГ (сжиженный природный газ), учитывая санкции и дополнительные налоги хорошие. Учитывая показатели и тот факт что не вся прибыль идет с поставок на экспорт, можно рассматривать облигации к покупке, т.к. их надёжность на уровне надёжности ОФЗ.

У меня есть акции НОВАТЭК, с облигациями ещё не решил участвовать или нет.

#облигации

{kind=link}

10 российских компаний, которые могут выплатить дивиденды в 2023 году

Делать прогнозы на российском рынке сложно. После новостей о рекомендациях дивидендов котировки могут как вырасти (если дивиденды равны или выше прогнозируемых), так и упасть (если дивиденды ниже прогнозируемых).Попробую собрать наиболее интересные компании, которые ещё не объявляли дивиденды.

1. Газпром

23 мая состоится совет директоров Газпрома по вопросу дивидендов за 2022 г. Величина прогнозируемых дивидендов 9,16 ₽ на акцию (5,3%). Закрытие реестра (прогноз) - июль.

2. Роснефть

При выплате 50% чистой прибыли прогнозируемые дивиденды за 2022 г. составят 18 р. (4,6%). Закрытие реестра (прогноз) - июнь.

3. ОГК-2

Ранее компания уже платила более половины от чистой прибыли по МСФО. В последние годы ориентир на выплату - 50% от чистой прибыли по РСБУ, которая обычно выше.

Максимальные прогнозные дивиденды - 0,0978 р. (13,9%). Закрытие реестра (прогноз) - июль.

4. Мосэнерго

Компания принадлежит Газпрому (54%). До этого Мосэнерго уже платил более 50% от чистой прибыли по МСФО. Компания в последнее время ориентируются на выплату 50% от чистой прибыли по РСБУ, которая обычно выше. Максимальные прогнозные дивиденды - 0,2604 р. (10,6%). Закрытие реестра (прогноз) - июль.

5. МТС

18 мая компания рассмотрит вопрос о дивидендах. Ожидаемые дивиденды — 33 р. на акцию (12%). Дивиденды компания всегда платит, несмотря на закредитованность, они нужны АФК системе. Закрытие реестра (прогноз) - июль.

6. Газпромнефть

Газпром нефть - дочернее предприятие Газпрома, у которого около 96% акций. При этом компания ранее направляла 50% от чистой прибыли на дивиденды. Прогнозные дивиденды - 20,27 р. (4%). Закрытие реестра (прогноз) - июль.

7. Ростелеком

Более половины акций Ростелекома принадлежит государству. Компания в последние годы платила дивиденды исходя из собственной дивидендной политики, которая предполагала payout ratio в 50% чистой прибыли. В 2022 г. Ростелеком отошел от отмеченного минимального уровня выплат в 5 р. и заплатил 4,56 р. на акцию — половину от чистой прибыли. Максимальные прогнозные дивиденды - 5 р. (9%). Закрытие реестра (прогноз) - июль.

8. Мосбиржа

18 июня состоится заседение СД по вопросу дивидендов. В прошлый раз рекомендовали 4,84 р. на акцию (4,3%). Закрытие реестра (прогноз) - июнь/июль.

9. Сургутнефтегаз

18 мая совет директоров рассмотрит вопрос о дивидендах. Прогнозные дивиденды для привилегированных акций - 3,4 р. (9,9%). Закрытие реестра (прогноз) - июль.

10. Самолёт

Согласно дивидендной политике компании при соотношении чистый долг/скорр. EBITDA меньше 1,0x на выплату дивидендов будет направлено не менее 50% чистой прибыли предыдущего финансового периода по МСФО. При показателе чистый долг/скорректированная EBITDA от 1 до 2 - не менее 33%. Прогнозные дивиденды - 67,66 р. (2,7%). Закрытие реестра (прогноз) - июль.

Из перечисленных компаний держу Газпром, Роснефть, ОГК-2, МТС, Газпромнефть и Мосбиржу.

📌 Информация не является инвестиционной рекомендацией.

Нужно учитывать, что после дивидендной отсечки стоимость акции падает на величину дивидендов.

#дивиденды

Делать прогнозы на российском рынке сложно. После новостей о рекомендациях дивидендов котировки могут как вырасти (если дивиденды равны или выше прогнозируемых), так и упасть (если дивиденды ниже прогнозируемых).Попробую собрать наиболее интересные компании, которые ещё не объявляли дивиденды.

1. Газпром

23 мая состоится совет директоров Газпрома по вопросу дивидендов за 2022 г. Величина прогнозируемых дивидендов 9,16 ₽ на акцию (5,3%). Закрытие реестра (прогноз) - июль.

2. Роснефть

При выплате 50% чистой прибыли прогнозируемые дивиденды за 2022 г. составят 18 р. (4,6%). Закрытие реестра (прогноз) - июнь.

3. ОГК-2

Ранее компания уже платила более половины от чистой прибыли по МСФО. В последние годы ориентир на выплату - 50% от чистой прибыли по РСБУ, которая обычно выше.

Максимальные прогнозные дивиденды - 0,0978 р. (13,9%). Закрытие реестра (прогноз) - июль.

4. Мосэнерго

Компания принадлежит Газпрому (54%). До этого Мосэнерго уже платил более 50% от чистой прибыли по МСФО. Компания в последнее время ориентируются на выплату 50% от чистой прибыли по РСБУ, которая обычно выше. Максимальные прогнозные дивиденды - 0,2604 р. (10,6%). Закрытие реестра (прогноз) - июль.

5. МТС

18 мая компания рассмотрит вопрос о дивидендах. Ожидаемые дивиденды — 33 р. на акцию (12%). Дивиденды компания всегда платит, несмотря на закредитованность, они нужны АФК системе. Закрытие реестра (прогноз) - июль.

6. Газпромнефть

Газпром нефть - дочернее предприятие Газпрома, у которого около 96% акций. При этом компания ранее направляла 50% от чистой прибыли на дивиденды. Прогнозные дивиденды - 20,27 р. (4%). Закрытие реестра (прогноз) - июль.

7. Ростелеком

Более половины акций Ростелекома принадлежит государству. Компания в последние годы платила дивиденды исходя из собственной дивидендной политики, которая предполагала payout ratio в 50% чистой прибыли. В 2022 г. Ростелеком отошел от отмеченного минимального уровня выплат в 5 р. и заплатил 4,56 р. на акцию — половину от чистой прибыли. Максимальные прогнозные дивиденды - 5 р. (9%). Закрытие реестра (прогноз) - июль.

8. Мосбиржа

18 июня состоится заседение СД по вопросу дивидендов. В прошлый раз рекомендовали 4,84 р. на акцию (4,3%). Закрытие реестра (прогноз) - июнь/июль.

9. Сургутнефтегаз

18 мая совет директоров рассмотрит вопрос о дивидендах. Прогнозные дивиденды для привилегированных акций - 3,4 р. (9,9%). Закрытие реестра (прогноз) - июль.

10. Самолёт

Согласно дивидендной политике компании при соотношении чистый долг/скорр. EBITDA меньше 1,0x на выплату дивидендов будет направлено не менее 50% чистой прибыли предыдущего финансового периода по МСФО. При показателе чистый долг/скорректированная EBITDA от 1 до 2 - не менее 33%. Прогнозные дивиденды - 67,66 р. (2,7%). Закрытие реестра (прогноз) - июль.

Из перечисленных компаний держу Газпром, Роснефть, ОГК-2, МТС, Газпромнефть и Мосбиржу.

📌 Информация не является инвестиционной рекомендацией.

Нужно учитывать, что после дивидендной отсечки стоимость акции падает на величину дивидендов.

#дивиденды

{kind=link}

Облигации компаний "Совкомбанк лизинг" и "Софтлайн"на размещении

В настоящее время ожидаются два новых выпуска, которые хотел бы рассмотреть.

Первый выпуск - облигации "Совкомбанк Лизинг", размещение стартует сегодня. Это компания, специализирующаяся на лизинге грузового и легкового автотранспорта. Компания основана в 2020 г. По объему лизингового портфеля компания занимает 19-е место.

Выпуск: СовкмЛ П06

Рейтинг: ruAA- (эксперт РА)

Номинал: 1000 ₽

Объем: 1 млрд.₽

Старт приема заявок: 18 мая

Дата погашения: через 3 года

Купонная доходность: 10,8%

Периодичность выплат: ежеквартальные

Амортизация: по 15% от номинала будет погашено в даты окончания 7-11-го купонов и еще 25% от номинала в дату окончания 12-го купона.

Оферта: нет

С такой величиной купона лично для меня данная лизинговая компания не интересна даже учитывая поддержку головной компании в лице Совкомбанка. Отчетность рассматривать не стал.

Второй выпуск - облигации Софтлайн. Софтлайн - компания, которая занимается продажей ПО. Российское представительство компании отделилось. У компании в настоящее время 100 тыс. клиентов b2b в РФ.

Выпуск: Софтлайн 002Р-01

Рейтинг: ВВВ (эксперт РА)

Номинал: 1000 ₽

Объем: 3 млрд.₽

Старт приема заявок: 24 мая

Дата погашения: через 2 года 9 месяцев

Купонная доходность: 12,6%

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Согласно отчетности компании чистая прибыль в 2022 г. достигла 6,5 млрд р., чистый долг на конец 2022 года составил 1,7 млрд р. корректированная EBITDA составила 2,6 млрд р. НА первый взгляд для долгового инвестора нет вопросов, но есть нюансы. Какие?

Читайте на канале у моего коллеги Алексея https://t.me/igotosochi/737

Вывод: для меня Софтлайн более интересный выпуск. На размещении возможно возьму на небольшую долю.

#облигации

В настоящее время ожидаются два новых выпуска, которые хотел бы рассмотреть.

Первый выпуск - облигации "Совкомбанк Лизинг", размещение стартует сегодня. Это компания, специализирующаяся на лизинге грузового и легкового автотранспорта. Компания основана в 2020 г. По объему лизингового портфеля компания занимает 19-е место.

Выпуск: СовкмЛ П06

Рейтинг: ruAA- (эксперт РА)

Номинал: 1000 ₽

Объем: 1 млрд.₽

Старт приема заявок: 18 мая

Дата погашения: через 3 года

Купонная доходность: 10,8%

Периодичность выплат: ежеквартальные

Амортизация: по 15% от номинала будет погашено в даты окончания 7-11-го купонов и еще 25% от номинала в дату окончания 12-го купона.

Оферта: нет

С такой величиной купона лично для меня данная лизинговая компания не интересна даже учитывая поддержку головной компании в лице Совкомбанка. Отчетность рассматривать не стал.

Второй выпуск - облигации Софтлайн. Софтлайн - компания, которая занимается продажей ПО. Российское представительство компании отделилось. У компании в настоящее время 100 тыс. клиентов b2b в РФ.

Выпуск: Софтлайн 002Р-01

Рейтинг: ВВВ (эксперт РА)

Номинал: 1000 ₽

Объем: 3 млрд.₽

Старт приема заявок: 24 мая

Дата погашения: через 2 года 9 месяцев

Купонная доходность: 12,6%

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Согласно отчетности компании чистая прибыль в 2022 г. достигла 6,5 млрд р., чистый долг на конец 2022 года составил 1,7 млрд р. корректированная EBITDA составила 2,6 млрд р. НА первый взгляд для долгового инвестора нет вопросов, но есть нюансы. Какие?

Читайте на канале у моего коллеги Алексея https://t.me/igotosochi/737

Вывод: для меня Софтлайн более интересный выпуск. На размещении возможно возьму на небольшую долю.

#облигации

🟩 Сбербанк опубликовал финансовые результаты по МСФО за 1 квартал 2023 г.

- Чистые процентные доходы: 562,8 млрд руб. (рост на 33,5% к уровню 1 квартала 2021 г.)

- Чистые комиссионные доходы: 171,1 млрд руб. (+27,4% к уровню 1 квартала 2021 г.)

- Чистая прибыль: 357,2 млрд руб. (+17,3% к уровню 1 квартала 2021 г.; чистая прибыль за весь 2022 г. составила 270,5 млрд руб.)

Хорошие показатели. Еще немного и закроется дивидендный гэп (к уровню 240-250 р. спокойно думаю дойдет). У меня акций Сбербанка и так много, увеличивать долю пока не планирую.

- Чистые процентные доходы: 562,8 млрд руб. (рост на 33,5% к уровню 1 квартала 2021 г.)

- Чистые комиссионные доходы: 171,1 млрд руб. (+27,4% к уровню 1 квартала 2021 г.)

- Чистая прибыль: 357,2 млрд руб. (+17,3% к уровню 1 квартала 2021 г.; чистая прибыль за весь 2022 г. составила 270,5 млрд руб.)

Хорошие показатели. Еще немного и закроется дивидендный гэп (к уровню 240-250 р. спокойно думаю дойдет). У меня акций Сбербанка и так много, увеличивать долю пока не планирую.

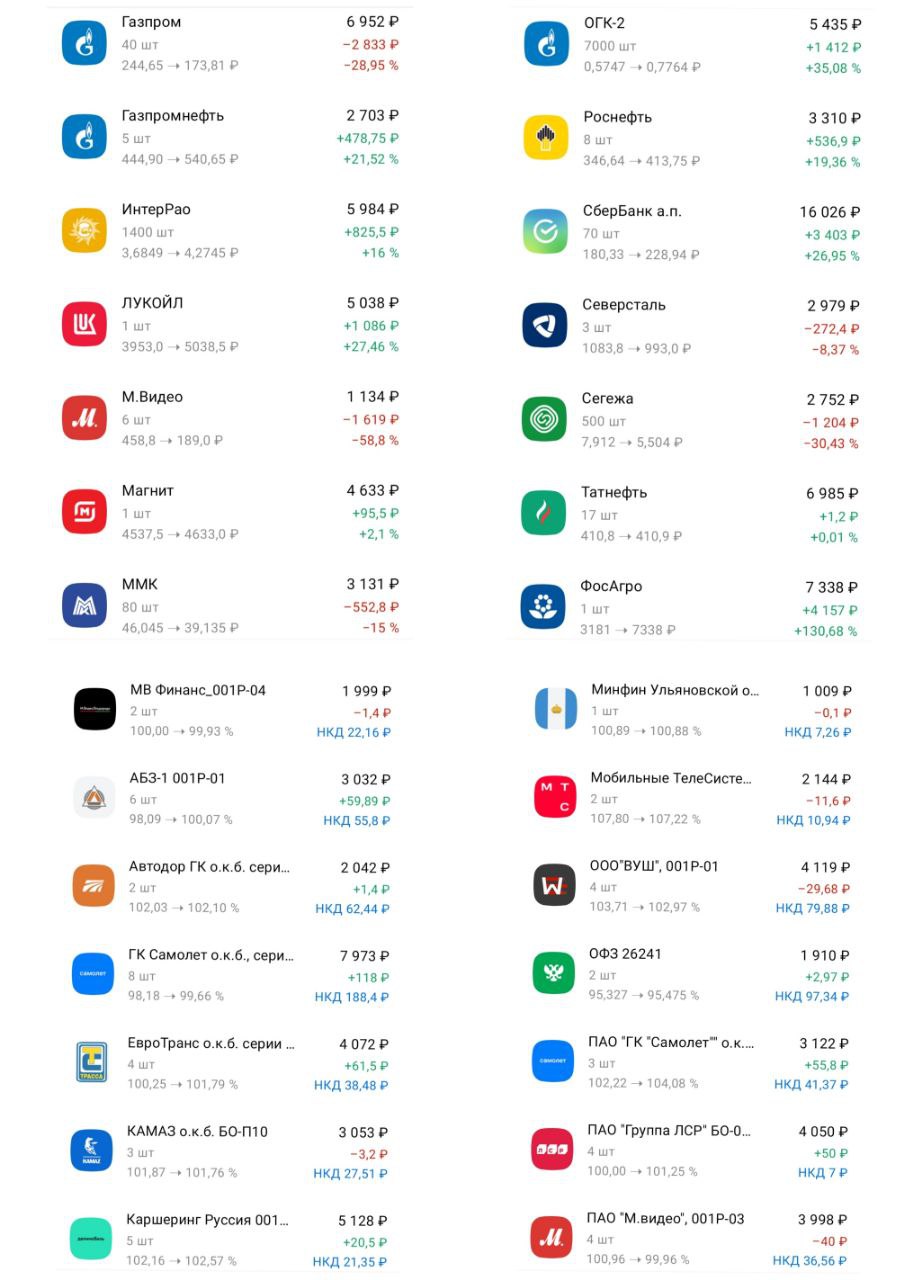

Сделки с 10 по 19 мая

🟥На ИИС купил:

- 10 акций Газпрома, средняя 244,65 р. (надеюсь на дивиденды не ниже ожидаемых);

- 1 акцию Татнефти, средняя 410,8 р.;

- 2 облигации Уральская сталь 1Р02 (доходность к погашению без учета налога 10,95%, купоны 10,6%). Обзор компании тут;

- 4 облигации ЛСР 001Р-08 разместились (доходность к погашению без учета налога 12,93%, купоны 12,75%). Обзор компании тут.

Продал:

- 1 облигацию Альфа-банк Б2Р21;

- 1 облигацию Атомэнергопром 001Р-01.

Доходность к погашению в районе 9% по этим бумагам не устраивает.

🟦На БС купил:

- 1 облигацию ТГК-14 (доходность к погашению 13,9% без учёта налога, купоны 14%). Обзор компании тут;

- 1 облигацию Ювелит 1Р1 (доходность к погашению 13,1%, купоны 13,4%);

- 30 акций Ростелеком-п (надеюсь на дивиденды не ниже ожидаемых 5 р.).

Продал ОФЗ 29007 (купон 8,69% маловат).

ℹ️ После покупок:

- на ИИС акций 55%, облигаций 40%, фонды 5%;

- на БС акций 30%, облигаций 73%.

Особо ничего не меняется в плане соотношения акций и облигаций. Покупаю примерно так чтобы пропорции сохранялись. На прикрепленной картинке - часть ИИС, весь не влезает😁

❗️ Информация не является инвестиционной рекомендацией. Помните о возможных убытках, соблюдайте риск-менеджмент.

#сделки

🟥На ИИС купил:

- 10 акций Газпрома, средняя 244,65 р. (надеюсь на дивиденды не ниже ожидаемых);

- 1 акцию Татнефти, средняя 410,8 р.;

- 2 облигации Уральская сталь 1Р02 (доходность к погашению без учета налога 10,95%, купоны 10,6%). Обзор компании тут;

- 4 облигации ЛСР 001Р-08 разместились (доходность к погашению без учета налога 12,93%, купоны 12,75%). Обзор компании тут.

Продал:

- 1 облигацию Альфа-банк Б2Р21;

- 1 облигацию Атомэнергопром 001Р-01.

Доходность к погашению в районе 9% по этим бумагам не устраивает.

🟦На БС купил:

- 1 облигацию ТГК-14 (доходность к погашению 13,9% без учёта налога, купоны 14%). Обзор компании тут;

- 1 облигацию Ювелит 1Р1 (доходность к погашению 13,1%, купоны 13,4%);

- 30 акций Ростелеком-п (надеюсь на дивиденды не ниже ожидаемых 5 р.).

Продал ОФЗ 29007 (купон 8,69% маловат).

ℹ️ После покупок:

- на ИИС акций 55%, облигаций 40%, фонды 5%;

- на БС акций 30%, облигаций 73%.

Особо ничего не меняется в плане соотношения акций и облигаций. Покупаю примерно так чтобы пропорции сохранялись. На прикрепленной картинке - часть ИИС, весь не влезает😁

❗️ Информация не является инвестиционной рекомендацией. Помните о возможных убытках, соблюдайте риск-менеджмент.

#сделки

{kind=link}

Что интересного было на этой неделе?

Вижу по вашим реакциям, что рубрика "субботний обзор" оказалась интересной. Продолжаю.

🔸Следующие компании рекомендовали выплатить дивиденды (в скобках величина дивиденда на одну акцию):

- Ленэнерго (18,8302 р. для привилегированных акций),

- МТС (34,29 р.),

- Сургутнефтегаз (0,8 р.),

- ЛСР (78 р.);

- Башнефть (199,89 р.).

У Черкизово, Сегежи дивидендов не будет в этом году. Пока по крайней мере.

🔸22 мая совет директоров Газпром нефти рассмотрит рекомендации по дивидендам, а 23 мая - Газпром. Ждем.

🔸Разместились облигации ЛСР 001Р-08 (купоны 12,75%, доходность у погашению без учёта налога 12,8%).

🔸Появились данные по оценке ВВП по I кварталу минус 1,9%, (оказалось существенно ниже прогнозных -3%). Кроме дивидендных выплат это ещё один плюс для фондового рынка.

🔸ЦБ ожидает на нашем фондовом рынке "иранский сценарий". Иранский рынок рос с 2012 по 2021 год, но весь рост "съела" средняя инфляция почти 25% за год. Хм, ничего не понятно, но очень интересно: ЦБ ожидает рост рынка или инфляцию? Вероятно и то и другое.

🔸 За неделю индекс Мосбиржи вырос на 2,5% и обновил максимум года. Хорошо растет банковский сектор после отчёта Сбера. Ростелеком и МТС в лидерах. Нетипичный май получается.

🔸Вчера пришли дивиденды Новатэка, Сбербанк на подходе.