🥦 Sprouts Farmers Market - сеть супермаркетов средней капитализации.

Давайте разберемся в том, насколько она интересна.

♻️ Бизнес-модель

Компания продает натуральные, свежие и органические продукты. То есть, экологически чистые продукты.

Вся продукция делится на 2 категории:

- Скоропортящиеся (мясо, молочное, морепродукты, выпека и т.д.);

- Нескоропортящиеся (бакалея, витамины и добавки, алкоголь).

57.2% ассортимента составляют свежие скоропортящиеся продукты.

По факту - обычный пищевой ритейлер. Как у нас "магнит" и "пятерочка". Имеют базу поставщиков и продает еду и алкоголь.

Целевой клиент: по исследованиям компании это люди, следящие за своим здоровьем и именно на них будет строиться дальнейшая стратегия.

Но по факту, повторюсь, это просто продуктовый американский магазин.

📈 Рынок

Компания имеет более 370 магазинов в 23 штатах.

Планирует дальнейшее расширение базы магазинов как минимум на 10% в год с 2022 года. Это по новому стратегическому плану.

Но мы-то с вами здесь собрались не пальцем деланные, да? Мы с вами обещаниям и ожиданиям не верим. Лучше разберемся со стоимостью этого бизнеса.

📊 Операционные показатели

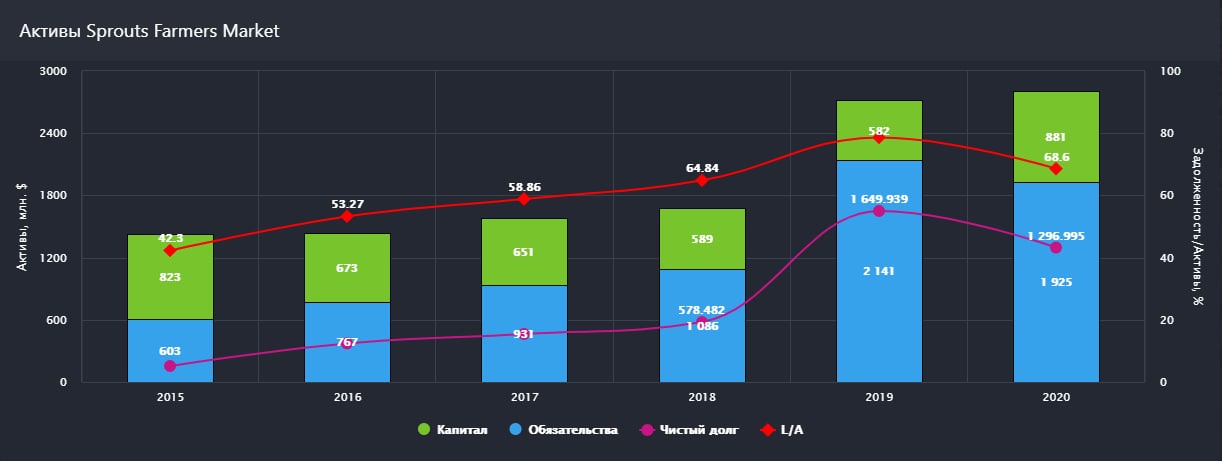

С 2015 года активы компании выросли вдвое. А вот акционерный капитал остался на том же уровне, потому что почти в 10 раз вырос долг компании.

Выручка за этот же период выросла на 80%. Чистая прибыль выросла в 2.2 раза.

EBITDA выросла вдвое.

Операционная маржа составляет чуть более 6%. И за последние 6 лет незначительно снизилась (была 6.4%).

Но при этом рентабельность прибыли на акцию чуть более 9%.

Кстати, капитализация компании с 2015 года упала на 25%. Почему а потому что была дорогой очень на тот момент. Давайте посмотрим, дорогая ли это компания сейчас.

💰 Цена компании

Рыночная цена - 3.1 миллиарда долларов.

За эту цену мы получаем компанию с активами на 2,8 миллиардов, из которых акционерный капитал - всего 981 миллион. Уже тут мы замечаем, что рыночная цена завышена относительно балансовой стоимости.

Средневзвешенный показатель P/E за последние 5 лет - 17,6.

P/B (отношение капитализации к балансовой стоимости) - 3,52

NetDebt/EBITDA (чистый долго/прибыль до налогов, процентов и амортизации) - 2,1

L/A (отношение обязательств к активам) - 68%

В динамике долг и обязательства компании растут.

Рентабельность EPS - 9,27%.

Дивидендов компания не платит.

📍 Выводы

▪️Растут долги.

▪️Снижается маржинальность (пусть и крайне низко).

▪️Высокая цена относительно балансовой стоимости.

При чем, это мне не понятно больше всего, потому что компания предпочитает набирать кредиты, чтобы развиваться. Из-за чего сильно страдает акционерный капитал.

Единственный плюс компании - высокая рентабельность прибыли на акцию. Но компания даже не платит дивиденды, что создает риски из-за растущих обязательств.

Поэтому не смотря на то, что компания показывает хорошие результаты роста, меня отталкивает политика компании, которая ведет сильному росту цены акционерного капитала. И это при том, что остался таким же, как и 5 лет назад.

Не дайте себе обмануться. Капитал вырос за последний год. Но он лишь вернулся к уровню 2015 года. До этого 5 лет подряд он снижался. Текущий рост обусловлен снижением долгосрочных обязательств по финансовой аренде.

Вердикт: на рынке есть более рентабельные инвестиции.

Отчет: https://s25.q4cdn.com/758825522/files/doc_financials/2020/q4/d5991aa5-1c2b-4dde-8da3-aaea10236685.pdf

#SproutsFarmersMarket #SFM

Давайте разберемся в том, насколько она интересна.

♻️ Бизнес-модель

Компания продает натуральные, свежие и органические продукты. То есть, экологически чистые продукты.

Вся продукция делится на 2 категории:

- Скоропортящиеся (мясо, молочное, морепродукты, выпека и т.д.);

- Нескоропортящиеся (бакалея, витамины и добавки, алкоголь).

57.2% ассортимента составляют свежие скоропортящиеся продукты.

По факту - обычный пищевой ритейлер. Как у нас "магнит" и "пятерочка". Имеют базу поставщиков и продает еду и алкоголь.

Целевой клиент: по исследованиям компании это люди, следящие за своим здоровьем и именно на них будет строиться дальнейшая стратегия.

Но по факту, повторюсь, это просто продуктовый американский магазин.

📈 Рынок

Компания имеет более 370 магазинов в 23 штатах.

Планирует дальнейшее расширение базы магазинов как минимум на 10% в год с 2022 года. Это по новому стратегическому плану.

Но мы-то с вами здесь собрались не пальцем деланные, да? Мы с вами обещаниям и ожиданиям не верим. Лучше разберемся со стоимостью этого бизнеса.

📊 Операционные показатели

С 2015 года активы компании выросли вдвое. А вот акционерный капитал остался на том же уровне, потому что почти в 10 раз вырос долг компании.

Выручка за этот же период выросла на 80%. Чистая прибыль выросла в 2.2 раза.

EBITDA выросла вдвое.

Операционная маржа составляет чуть более 6%. И за последние 6 лет незначительно снизилась (была 6.4%).

Но при этом рентабельность прибыли на акцию чуть более 9%.

Кстати, капитализация компании с 2015 года упала на 25%. Почему а потому что была дорогой очень на тот момент. Давайте посмотрим, дорогая ли это компания сейчас.

💰 Цена компании

Рыночная цена - 3.1 миллиарда долларов.

За эту цену мы получаем компанию с активами на 2,8 миллиардов, из которых акционерный капитал - всего 981 миллион. Уже тут мы замечаем, что рыночная цена завышена относительно балансовой стоимости.

Средневзвешенный показатель P/E за последние 5 лет - 17,6.

P/B (отношение капитализации к балансовой стоимости) - 3,52

NetDebt/EBITDA (чистый долго/прибыль до налогов, процентов и амортизации) - 2,1

L/A (отношение обязательств к активам) - 68%

В динамике долг и обязательства компании растут.

Рентабельность EPS - 9,27%.

Дивидендов компания не платит.

📍 Выводы

▪️Растут долги.

▪️Снижается маржинальность (пусть и крайне низко).

▪️Высокая цена относительно балансовой стоимости.

При чем, это мне не понятно больше всего, потому что компания предпочитает набирать кредиты, чтобы развиваться. Из-за чего сильно страдает акционерный капитал.

Единственный плюс компании - высокая рентабельность прибыли на акцию. Но компания даже не платит дивиденды, что создает риски из-за растущих обязательств.

Поэтому не смотря на то, что компания показывает хорошие результаты роста, меня отталкивает политика компании, которая ведет сильному росту цены акционерного капитала. И это при том, что остался таким же, как и 5 лет назад.

Не дайте себе обмануться. Капитал вырос за последний год. Но он лишь вернулся к уровню 2015 года. До этого 5 лет подряд он снижался. Текущий рост обусловлен снижением долгосрочных обязательств по финансовой аренде.

Вердикт: на рынке есть более рентабельные инвестиции.

Отчет: https://s25.q4cdn.com/758825522/files/doc_financials/2020/q4/d5991aa5-1c2b-4dde-8da3-aaea10236685.pdf

#SproutsFarmersMarket #SFM

{kind=link}