Amazon - одна из лучших идей для инвестиций в 2020 году, как утверждается в обзоре американского интернет-бизнеса от JP Morgan. Также внимания аналитиков удостоились FB, LYFT, PTON и SNAP

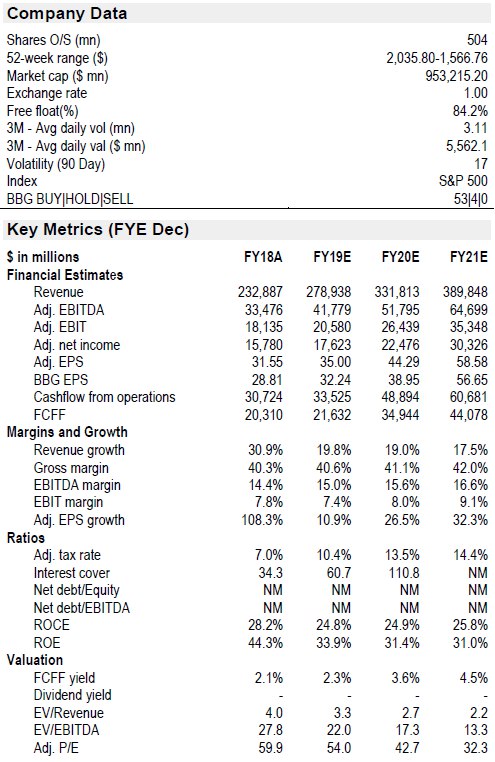

Акции Amazon торгуются на уровне, который ранее наблюдался в августе 2018 года (S&P 500, для сравнения, за это же время прибавил более 15%), что, по мнению аналитиков, отражает обеспокоенность по поводу рисков, связанных с доходностью, и усложнением конкурентной среды для Amazon Web Services (AWS). И действительно, прогнозные показатели прибыли Amazon и роста AWS снизились для 2019 года, хотя значительный объем инвестиций Amazon, особенно систему в доставки на следующий день после заказа, поспособствовал возобновлению роста выручки.

По мнению аналитиков JP Morgan, в 2020 году Amazon будет имеет устойчивые позиции, учитывая, что

1) премиальная доставка на следующий день (P1D) будет способствовать устойчивому росту выручки и расширению продаж;

2) ожидается более стабильный поток прибыли, поскольку Amazon увеличивает и так значительный объем инвестиций; и

3) ожидается более управляемое замедление роста AWS (по оценке JP Morgan, + 30% год к году в 2020) и стабильный объем выручки, поскольку AWS начинает пожинать плоды недавних инвестиций в продажи и маркетинг.

В целом, в 2020 году аналитики ожидают рост выручки Amazon на 19% без учета движения курсов валют, с возможностью превышения данного показателя, и операционную прибыль в размере 18 млрд долларов, (EBIT маржа - 5.4% (+60 базисных пункта год к году)).

Инвестиционный тезис для компании. По мнению аналитиков JP Morgan, Amazon прочно занимает позицию лидера рынка электронной коммерции и облачных технологий. Это индустрии, которые претерпевают большие изменения, при этом показывая значительный рост. В США на электронную торговлю приходится около 15% скорректированных розничных продаж. Такая же доля рынка (около 15% от общей рабочей нагрузки) в настоящее время приходится на облачные вычисления. Аналитики уверены, что гибкая политика Amazon в продвижении своих товаров и товаров третьих лиц, а также доставка на следующий день после заказа станут основными конкурентными преимуществами в розничном бизнесе, а многолетнее лидерство в сфере облачных технологий позволит AWS занять более 40% мирового рынка. Кроме того, маржинальность бизнеса Amazon начинает расти, причем наиболее прибыльными оказываются AWS и рекламный сегмент.

Оценка: на основании «суммы частей», года целевая цена акций на декабрь 2020 остается на уровне $2200. Согласно этому методу, ритейл и AWS оцениваются отдельно, по своим мультипликаторам, а потом результаты складываются. Аналитики используют мультипликатор 1.5х для прогнозной стоимости продаж товаров в 2020, составляющей 415 млрд долларов, что считается оправданным, поскольку его крупный конкурент в сфере розничной торговли Walmart торгуется с мультипликатором 0.7x, а Amazon имеет значительно лучшие перспективы роста. Аналитики JP Morgan также отмечают, что это соответствует оценке других крупных розничных компаний (например, HD 2.4x, LOW 1.5x, TGT 0.9x). Аналитики применяют множитель 15х для прогнозного уровня EBITDA для AWS в 2021 году составляющего 28 млрд долларов, что соответствует уровню других SaaS-компаний.

#JPMorgan #США #Акции

Акции Amazon торгуются на уровне, который ранее наблюдался в августе 2018 года (S&P 500, для сравнения, за это же время прибавил более 15%), что, по мнению аналитиков, отражает обеспокоенность по поводу рисков, связанных с доходностью, и усложнением конкурентной среды для Amazon Web Services (AWS). И действительно, прогнозные показатели прибыли Amazon и роста AWS снизились для 2019 года, хотя значительный объем инвестиций Amazon, особенно систему в доставки на следующий день после заказа, поспособствовал возобновлению роста выручки.

По мнению аналитиков JP Morgan, в 2020 году Amazon будет имеет устойчивые позиции, учитывая, что

1) премиальная доставка на следующий день (P1D) будет способствовать устойчивому росту выручки и расширению продаж;

2) ожидается более стабильный поток прибыли, поскольку Amazon увеличивает и так значительный объем инвестиций; и

3) ожидается более управляемое замедление роста AWS (по оценке JP Morgan, + 30% год к году в 2020) и стабильный объем выручки, поскольку AWS начинает пожинать плоды недавних инвестиций в продажи и маркетинг.

В целом, в 2020 году аналитики ожидают рост выручки Amazon на 19% без учета движения курсов валют, с возможностью превышения данного показателя, и операционную прибыль в размере 18 млрд долларов, (EBIT маржа - 5.4% (+60 базисных пункта год к году)).

Инвестиционный тезис для компании. По мнению аналитиков JP Morgan, Amazon прочно занимает позицию лидера рынка электронной коммерции и облачных технологий. Это индустрии, которые претерпевают большие изменения, при этом показывая значительный рост. В США на электронную торговлю приходится около 15% скорректированных розничных продаж. Такая же доля рынка (около 15% от общей рабочей нагрузки) в настоящее время приходится на облачные вычисления. Аналитики уверены, что гибкая политика Amazon в продвижении своих товаров и товаров третьих лиц, а также доставка на следующий день после заказа станут основными конкурентными преимуществами в розничном бизнесе, а многолетнее лидерство в сфере облачных технологий позволит AWS занять более 40% мирового рынка. Кроме того, маржинальность бизнеса Amazon начинает расти, причем наиболее прибыльными оказываются AWS и рекламный сегмент.

Оценка: на основании «суммы частей», года целевая цена акций на декабрь 2020 остается на уровне $2200. Согласно этому методу, ритейл и AWS оцениваются отдельно, по своим мультипликаторам, а потом результаты складываются. Аналитики используют мультипликатор 1.5х для прогнозной стоимости продаж товаров в 2020, составляющей 415 млрд долларов, что считается оправданным, поскольку его крупный конкурент в сфере розничной торговли Walmart торгуется с мультипликатором 0.7x, а Amazon имеет значительно лучшие перспективы роста. Аналитики JP Morgan также отмечают, что это соответствует оценке других крупных розничных компаний (например, HD 2.4x, LOW 1.5x, TGT 0.9x). Аналитики применяют множитель 15х для прогнозного уровня EBITDA для AWS в 2021 году составляющего 28 млрд долларов, что соответствует уровню других SaaS-компаний.

#JPMorgan #США #Акции

{kind=link}

JP Morgan: в «горячих точках» COVID-19 переболели уже 15% населения. В скором времени эпидемия пойдет на спад, а цены акций будут бить рекорды уже через год

Подход к пониманию какая доля популяции уже облагает иммунитетом к вирусу заключается в следующем. Если мы знаем истинный уровень смертности во всех случаях COVID-19 (включая не протестированных, выздоровевших и бессимптомных людей), мы можем разделить число выявленных смертельных случаев на истинный % смертности и получить размер населения, который в настоящее время имеет или имел COVID-19. Таким образом, мы оценим уровень «стадного иммунитета» на данный момент. Первым шагом является понимание уровня смертности COVID-19. Почему в некоторых регионах Италии, Испании и Великобритании уровень наблюдаемой смертности достигает 18%, а во многих других — 1% (как % от подтвержденных случаев)? Дело не в том, что в некоторых регионах вирус убивает в 20 раз больше населения, скорее, эти регионы тестируют меньший процент населения. То есть, тестируются только тяжелые случаи, пропуская при этом большие группы положительных случаев COVID-19 (легкие, бессимптомные и вылеченные случаи).

Теоретически, чем большая часть населения страны протестирована, тем лучше оценка истинного уровня смертности. Например, данные в некоторых странах указывают на относительно низкий истинный уровень смертности от COVID-19, в отличие от «горячих точек». На рисунке ниже показан % смертельных случаев (по оси y) в сравнении с % населения, которое было протестировано (ось х). Наглядно видно, что чем больший процент от общей популяции протестирован, тем более низкая смертность наблюдается в стране. Для всего населения земли, по-видимому, коэффициент летальности составит «всего» около 0.4%.

Давайте обсудим некоторые локации, которые выявляют низкую смертность.

Первая локация – это Гангельт (Gangelt) – город в Германии, который в наибольшей степени пострадал от COVID-19, вероятно, из-за карнавала 15 февраля. При тестировании большой части населения на иммунитет к COVID-19 было обнаружено, что ~ 14% имели антитела к COVID-19 и ~ 2% имели активный вирус, что указывает около 15% населения было поражено. Уровень смертности оценивается в 0.37%.

Другой пример – Фарерские острова. Учитывая, что для выращивания лосося на островах требуется оборудование для выявления изавируса лосося, у Фарер были ресурсы и знания, чтобы быстро перенастроить оборудование для COVID-19. Это позволило быстро проверить более 11% населения и эффективно контролировать эпидемию. В результате было получено всего 184 положительных случая с 0% смертностью и замечательным 0% случаев с тяжелой формой заболевания. Исландия также представляет собой пример успешного предотвращения вспышки. Страна протестировала более 10% своего населения. В настоящее время уровень смертности составляет 0.47%. В ОАЭ были протестированы 6.6% населения. Уровень смертности в ОАЭ составляет 0.53%. Уровень смертности в Китае за пределами Ухани составил всего 0.4%.

Используя оценку истинного уровня смертности (около 0.4%), можно оценить, какая часть населения была поражена вирусом COVID-19 в прочих географиях. В частности, в большинстве пострадавших регионов (например, Ломбардия, Мадрид, Нью-Йорк) распространенность COVID-19 приблизительно составляет 15-20%. Учитывая, что эпидемия в этих регионах демонстрирует признаки замедления, это может указывать на то, что сочетание мер социального дистанцирования и приобретенного иммунитета вскоре уменьшит темпы распространения COVID-19.

Этот кризис отличается от любого другого в недавней истории тем, что он никоим образом не был вызван бизнесом или инвесторами. Реакция фискальных и монетарных властей является беспрецедентной. Аналитики JP Morgan считают, что значимость этих действий недооценивается рынками. Они верят в полное восстановление цен на активы. По их мнению, рынки акций достигнут рекордных максимумов уже в 1 полугодье 2021. Инвесторы, сосредоточенные на негативных прогнозах о прибылях на акцию, фактически «воюют с ФРС», что исторически было проигрышным предложением.

#JPMorgan #США #Акции

Подход к пониманию какая доля популяции уже облагает иммунитетом к вирусу заключается в следующем. Если мы знаем истинный уровень смертности во всех случаях COVID-19 (включая не протестированных, выздоровевших и бессимптомных людей), мы можем разделить число выявленных смертельных случаев на истинный % смертности и получить размер населения, который в настоящее время имеет или имел COVID-19. Таким образом, мы оценим уровень «стадного иммунитета» на данный момент. Первым шагом является понимание уровня смертности COVID-19. Почему в некоторых регионах Италии, Испании и Великобритании уровень наблюдаемой смертности достигает 18%, а во многих других — 1% (как % от подтвержденных случаев)? Дело не в том, что в некоторых регионах вирус убивает в 20 раз больше населения, скорее, эти регионы тестируют меньший процент населения. То есть, тестируются только тяжелые случаи, пропуская при этом большие группы положительных случаев COVID-19 (легкие, бессимптомные и вылеченные случаи).

Теоретически, чем большая часть населения страны протестирована, тем лучше оценка истинного уровня смертности. Например, данные в некоторых странах указывают на относительно низкий истинный уровень смертности от COVID-19, в отличие от «горячих точек». На рисунке ниже показан % смертельных случаев (по оси y) в сравнении с % населения, которое было протестировано (ось х). Наглядно видно, что чем больший процент от общей популяции протестирован, тем более низкая смертность наблюдается в стране. Для всего населения земли, по-видимому, коэффициент летальности составит «всего» около 0.4%.

Давайте обсудим некоторые локации, которые выявляют низкую смертность.

Первая локация – это Гангельт (Gangelt) – город в Германии, который в наибольшей степени пострадал от COVID-19, вероятно, из-за карнавала 15 февраля. При тестировании большой части населения на иммунитет к COVID-19 было обнаружено, что ~ 14% имели антитела к COVID-19 и ~ 2% имели активный вирус, что указывает около 15% населения было поражено. Уровень смертности оценивается в 0.37%.

Другой пример – Фарерские острова. Учитывая, что для выращивания лосося на островах требуется оборудование для выявления изавируса лосося, у Фарер были ресурсы и знания, чтобы быстро перенастроить оборудование для COVID-19. Это позволило быстро проверить более 11% населения и эффективно контролировать эпидемию. В результате было получено всего 184 положительных случая с 0% смертностью и замечательным 0% случаев с тяжелой формой заболевания. Исландия также представляет собой пример успешного предотвращения вспышки. Страна протестировала более 10% своего населения. В настоящее время уровень смертности составляет 0.47%. В ОАЭ были протестированы 6.6% населения. Уровень смертности в ОАЭ составляет 0.53%. Уровень смертности в Китае за пределами Ухани составил всего 0.4%.

Используя оценку истинного уровня смертности (около 0.4%), можно оценить, какая часть населения была поражена вирусом COVID-19 в прочих географиях. В частности, в большинстве пострадавших регионов (например, Ломбардия, Мадрид, Нью-Йорк) распространенность COVID-19 приблизительно составляет 15-20%. Учитывая, что эпидемия в этих регионах демонстрирует признаки замедления, это может указывать на то, что сочетание мер социального дистанцирования и приобретенного иммунитета вскоре уменьшит темпы распространения COVID-19.

Этот кризис отличается от любого другого в недавней истории тем, что он никоим образом не был вызван бизнесом или инвесторами. Реакция фискальных и монетарных властей является беспрецедентной. Аналитики JP Morgan считают, что значимость этих действий недооценивается рынками. Они верят в полное восстановление цен на активы. По их мнению, рынки акций достигнут рекордных максимумов уже в 1 полугодье 2021. Инвесторы, сосредоточенные на негативных прогнозах о прибылях на акцию, фактически «воюют с ФРС», что исторически было проигрышным предложением.

#JPMorgan #США #Акции

{kind=link}

Пара интересных защитных инвестиционных идей на фоне карантина

Московская биржа

21 марта Goldman Sachs повысил оценку акций Московской биржи до «покупать» с целевой ценой 135 руб./акция и добавил ее акции в фокус-лист по Восточной Европе. Московская Биржа имеет защитную бизнес-модель, которая продемонстрировала устойчивость в нестабильных рыночных условиях. В краткосрочной перспективе волатильность рынка поддерживает объемы торгов, в то время как более высокие остатки на счетах клиентов частично компенсируют прогноз по более низким процентным ставкам. Аналитики полагают, что в среднесрочной и долгосрочной перспективе диверсифицированная бизнес-модель Московской биржи выиграет от продолжающегося сдвига структуры выручки в сторону больших комиссионных доходов, что поспособствует переоценке текущих мультипликаторов. В то же время рынки акций и облигаций будут поддержаны растущим спросом со стороны локальных инвесторов. Также важно отметить, что текущая оценка акций выглядит привлекательной. Сейчас она на уровне около 11x P / E’ 2020-21. Это близко к 30% -ному дисконту относительно аналогов на биржах развивающихся стран.

Яндекс

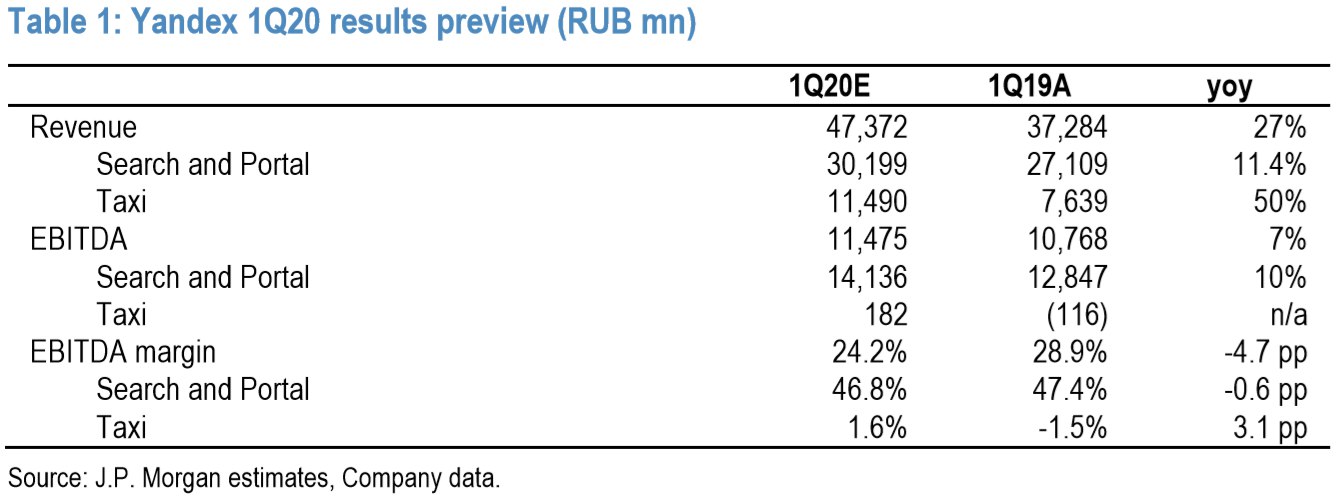

Российский рынок онлайн-рекламы, скорее всего, столкнется со сложностями в связи с новой коронавирусной реальностью. Тем не менее, аналитики JP Morgan считают, что кризис, скорее всего, ускорит структурный сдвиг в сторону расходов на онлайн-рекламу, и ожидают, что цифровой сегмент в этом году будет расти. Они рассматривают Яндекс как бенефициара от этой долгосрочной тенденции, учитывая его сильные позиции на рынке. Также они отмечают, что компания привлекательна своими быстрорастущими сегментами такси и сервисом доставки продуктов питания. JP Morgan ставят рекомендацию «покупать» с целевой ценой около 3300 руб. за акцию.

Акции Яндекс демонстрируют хорошие результаты (-1.8% с начала года против -14.2% для индекса Московской биржи). Но, конечно, все ждут отчетности за 1ый квартал 2020 (ожидается 28 апреля). В реальности социального дистанцирования и карантина, электронная коммерция, доставка еды на дом, и видеосервисы являются основными бенефициарами ситуации. Яндекс представлен во всех из них. Однако такси и каршеринг серьезно пострадали. Интернет-реклама (большая часть бизнеса Яндекса) находится где-то посередине: наблюдается высокая вовлеченность пользователей (клики), но спрос слабый, поэтому показатели конверсии снизились. JP Morgan ожидает рост выручки на 27% год к году до 47.4 млрд руб. и показатель EBITDA на уровне 11.5 млрд (рост на 7%). При этом, аналитики предупреждают, что важны не сами результаты за 1ый квартал, а прогнозы менеджмента относительно цифр за апрель.

#GoldmanSachs #JPMorgan #Россия #Акции

Московская биржа

21 марта Goldman Sachs повысил оценку акций Московской биржи до «покупать» с целевой ценой 135 руб./акция и добавил ее акции в фокус-лист по Восточной Европе. Московская Биржа имеет защитную бизнес-модель, которая продемонстрировала устойчивость в нестабильных рыночных условиях. В краткосрочной перспективе волатильность рынка поддерживает объемы торгов, в то время как более высокие остатки на счетах клиентов частично компенсируют прогноз по более низким процентным ставкам. Аналитики полагают, что в среднесрочной и долгосрочной перспективе диверсифицированная бизнес-модель Московской биржи выиграет от продолжающегося сдвига структуры выручки в сторону больших комиссионных доходов, что поспособствует переоценке текущих мультипликаторов. В то же время рынки акций и облигаций будут поддержаны растущим спросом со стороны локальных инвесторов. Также важно отметить, что текущая оценка акций выглядит привлекательной. Сейчас она на уровне около 11x P / E’ 2020-21. Это близко к 30% -ному дисконту относительно аналогов на биржах развивающихся стран.

Яндекс

Российский рынок онлайн-рекламы, скорее всего, столкнется со сложностями в связи с новой коронавирусной реальностью. Тем не менее, аналитики JP Morgan считают, что кризис, скорее всего, ускорит структурный сдвиг в сторону расходов на онлайн-рекламу, и ожидают, что цифровой сегмент в этом году будет расти. Они рассматривают Яндекс как бенефициара от этой долгосрочной тенденции, учитывая его сильные позиции на рынке. Также они отмечают, что компания привлекательна своими быстрорастущими сегментами такси и сервисом доставки продуктов питания. JP Morgan ставят рекомендацию «покупать» с целевой ценой около 3300 руб. за акцию.

Акции Яндекс демонстрируют хорошие результаты (-1.8% с начала года против -14.2% для индекса Московской биржи). Но, конечно, все ждут отчетности за 1ый квартал 2020 (ожидается 28 апреля). В реальности социального дистанцирования и карантина, электронная коммерция, доставка еды на дом, и видеосервисы являются основными бенефициарами ситуации. Яндекс представлен во всех из них. Однако такси и каршеринг серьезно пострадали. Интернет-реклама (большая часть бизнеса Яндекса) находится где-то посередине: наблюдается высокая вовлеченность пользователей (клики), но спрос слабый, поэтому показатели конверсии снизились. JP Morgan ожидает рост выручки на 27% год к году до 47.4 млрд руб. и показатель EBITDA на уровне 11.5 млрд (рост на 7%). При этом, аналитики предупреждают, что важны не сами результаты за 1ый квартал, а прогнозы менеджмента относительно цифр за апрель.

#GoldmanSachs #JPMorgan #Россия #Акции

{kind=link}