По вашему совету сбалансировал российский портфель

В предыдущем посте большинство из вас проголосовало за балансировку публичного портфеля на Московской бирже. Я с вами согласен. В среду продал FXIT на 54 тыс. и купил примерно на те же деньги облигаций ГТЛК. Актуальный состав портфеля вы можете посмотреть по ссылке.

Кстати, FXIT мы покупали по 5’843 руб./шт. в конце января и вот в конце сентября продали по 9’000 руб./шт. 54% доходности в рублях за 8 месяцев. Всегда б так жить.

#Российскийпортфель

Как Яндекс простится с акционерами Тинькофф

Напомню, я решил продать весь свой пакет акций Тинькофф сразу после объявления о возможной сделке. Я понимал, что получить больше объявленной цены ($27.64) вряд ли получится. Да и, чтобы получить эти $27.64, ждать придется минимум полгода. А тут прямо на рынке $27.6 на акцию дали.

Сейчас акции Тинькофф потеряли 6% и стоят $26. То есть, рынок следует моей логике. Важно сказать, что появилась первая информация о том, как же Яндекс получит от миноритариев Тинькофф банка их акции. Подробно читайте на Форбс, я же сделаю саммари. Миноритарии получат все кэшем по $27.64 на акцию. При этом законодательство Кипра (Тинькофф – кипрская компания) позволит провернуть сделку необычайно быстро. 4-5 месяцев и все в дамках.

#Россия #Акции

В предыдущем посте большинство из вас проголосовало за балансировку публичного портфеля на Московской бирже. Я с вами согласен. В среду продал FXIT на 54 тыс. и купил примерно на те же деньги облигаций ГТЛК. Актуальный состав портфеля вы можете посмотреть по ссылке.

Кстати, FXIT мы покупали по 5’843 руб./шт. в конце января и вот в конце сентября продали по 9’000 руб./шт. 54% доходности в рублях за 8 месяцев. Всегда б так жить.

#Российскийпортфель

Как Яндекс простится с акционерами Тинькофф

Напомню, я решил продать весь свой пакет акций Тинькофф сразу после объявления о возможной сделке. Я понимал, что получить больше объявленной цены ($27.64) вряд ли получится. Да и, чтобы получить эти $27.64, ждать придется минимум полгода. А тут прямо на рынке $27.6 на акцию дали.

Сейчас акции Тинькофф потеряли 6% и стоят $26. То есть, рынок следует моей логике. Важно сказать, что появилась первая информация о том, как же Яндекс получит от миноритариев Тинькофф банка их акции. Подробно читайте на Форбс, я же сделаю саммари. Миноритарии получат все кэшем по $27.64 на акцию. При этом законодательство Кипра (Тинькофф – кипрская компания) позволит провернуть сделку необычайно быстро. 4-5 месяцев и все в дамках.

#Россия #Акции

После ралли

Итак, в этом году мы уже пережили сначала впечатляющее падение по S&P500 на 32%, а затем еще более впечатляющее восстановление. С 20 марта по 28 августа S&P500 вырос на 52%! У всех у нас вопрос, а что дальше? Особенно учитывая то, что уже весь сентябрь по факту мы падаем.

Впереди выборы и вроде бы логично привязываться к ним. Но на самом деле наивно считать, что смена республиканцев во власти на демократов может как-то поменять реальную политику США. На рынок, выбор американцев, соответственно, влияет не так сильно, как можно было бы ожидать. Вот недавно читал отчет Сбербанка CIB, в котором аналитики цитировали американские исследования на этот счет. Вердикт: на 2% S&P500 в среднем реагирует при «неожиданном» выборе. Короче, ни-о-чем.

В нашем с вами случае наверно будет все тоже самое. Байден – это риск получить более высокие корпоративные налоги и налоги на прирост капитала. А Трамп – это риск нового витка торговых войн с Китаем и вмешательства в деятельность тех. компаний.

А вот, что действительно влияет, так это скачок долларовой денежной массы (M2) из-за количественного смягчения, предпринятого федрезервом и, как следствие, вздутые оценки акций. Поясню. С одной стороны, федрезерв напечатал кучу бабла, которая пошла на фондовый рынок (% сбережений от доходов в коронавирус у американцев скакнул более чем в 2 раза). Мы все с вами заработали, потому что те же самые бизнесы начали стоить дороже (P/E у S&P500 был 15.6х, а сейчас вот 21.4х). С другой стороны, если сейчас американцы решат эти деньги начать тратить, то мы столкнемся с инфляцией выше таргетируемого уровня. Как следствие, мультипликаторы откатятся назад, потому что федрезерв начнет проводить более жесткую денежную политику. Сильнее всего пострадают, конечно, компании роста.

Подытожим. Федрезерв будет готов на все, чтобы защитить рынок от крупных падений. Он по идее может даже акции начать скупать. А мы, инвесторы, будем все время боятся, что эти деньги от федрезерва внезапно потекут в реальную экономику. Товаров перестанет хватать и здравствуй инфляция.

Жить нам с вами в болтанке, в которой в принципе уже живем с начала 2018 года (см. картинку). Далее не исключаем необъяснимых провалов рынка на 20%+, таких как в конце 2018ого.

#Авторский

Итак, в этом году мы уже пережили сначала впечатляющее падение по S&P500 на 32%, а затем еще более впечатляющее восстановление. С 20 марта по 28 августа S&P500 вырос на 52%! У всех у нас вопрос, а что дальше? Особенно учитывая то, что уже весь сентябрь по факту мы падаем.

Впереди выборы и вроде бы логично привязываться к ним. Но на самом деле наивно считать, что смена республиканцев во власти на демократов может как-то поменять реальную политику США. На рынок, выбор американцев, соответственно, влияет не так сильно, как можно было бы ожидать. Вот недавно читал отчет Сбербанка CIB, в котором аналитики цитировали американские исследования на этот счет. Вердикт: на 2% S&P500 в среднем реагирует при «неожиданном» выборе. Короче, ни-о-чем.

В нашем с вами случае наверно будет все тоже самое. Байден – это риск получить более высокие корпоративные налоги и налоги на прирост капитала. А Трамп – это риск нового витка торговых войн с Китаем и вмешательства в деятельность тех. компаний.

А вот, что действительно влияет, так это скачок долларовой денежной массы (M2) из-за количественного смягчения, предпринятого федрезервом и, как следствие, вздутые оценки акций. Поясню. С одной стороны, федрезерв напечатал кучу бабла, которая пошла на фондовый рынок (% сбережений от доходов в коронавирус у американцев скакнул более чем в 2 раза). Мы все с вами заработали, потому что те же самые бизнесы начали стоить дороже (P/E у S&P500 был 15.6х, а сейчас вот 21.4х). С другой стороны, если сейчас американцы решат эти деньги начать тратить, то мы столкнемся с инфляцией выше таргетируемого уровня. Как следствие, мультипликаторы откатятся назад, потому что федрезерв начнет проводить более жесткую денежную политику. Сильнее всего пострадают, конечно, компании роста.

Подытожим. Федрезерв будет готов на все, чтобы защитить рынок от крупных падений. Он по идее может даже акции начать скупать. А мы, инвесторы, будем все время боятся, что эти деньги от федрезерва внезапно потекут в реальную экономику. Товаров перестанет хватать и здравствуй инфляция.

Жить нам с вами в болтанке, в которой в принципе уже живем с начала 2018 года (см. картинку). Далее не исключаем необъяснимых провалов рынка на 20%+, таких как в конце 2018ого.

#Авторский

{kind=link}

Осторожно: технологические компании не будут расти вечно

В предыдущем посте я рассказал вам о том, как сильно последнее время выросли мультипликаторы на американском рынке. Помимо общей картины, интересно копнуть глубже и понять за счет каких индустрий это произошло.

Что росло сильнее всего? – Техи. Вот расширение их мультипликаторов как раз и внесло наибольший вклад в рост рынка. См. картинку. Сейчас они торгуются чуть ниже 30х по P/E, то есть в полтора раза дороже, чем весь рынок. Как вы можете видеть на графике, так было далеко не всегда. Где-то с 2010 года по 2016 мультипликаторы техов вообще не отличались от общего рынка.

Причин у высоких мультипликаторов технологических компаний несколько. Во-первых, это конечно вера рынка в перспективы их роста. Особенно эта вера проявляется сейчас, в пандемию, когда именно цифровой мир заменяет нам наш реальный, физический. Во-вторых, ультрамягкая денежно-кредитная политика центральных банков. Я об этом уже писал. Инвесторы толерантны к долгим убыткам. Когда ставки финансирования околонулевые, можно дольше ждать выхлопа от инвестиций.

Однако вывод для индивидуальных инвесторов из этой картины все равно неутешительный. Высокие мультипликаторы мало того, что создают риски отката, так и просто уменьшают будущие прибыли. Ну не будут мультипликаторы расти бесконечно в отрыве от фундаментальных показателей. Это очень важно понимать, потому что у меня складывается впечатление, что много людей об этом забывают. Мое окружение старается все большую долю портфеля аллоцировать на техи, предполагая, что быстрой рост продолжится. Я надеюсь, этот график разубедит в этом хотя бы моих подписчиков.

#Авторский

В предыдущем посте я рассказал вам о том, как сильно последнее время выросли мультипликаторы на американском рынке. Помимо общей картины, интересно копнуть глубже и понять за счет каких индустрий это произошло.

Что росло сильнее всего? – Техи. Вот расширение их мультипликаторов как раз и внесло наибольший вклад в рост рынка. См. картинку. Сейчас они торгуются чуть ниже 30х по P/E, то есть в полтора раза дороже, чем весь рынок. Как вы можете видеть на графике, так было далеко не всегда. Где-то с 2010 года по 2016 мультипликаторы техов вообще не отличались от общего рынка.

Причин у высоких мультипликаторов технологических компаний несколько. Во-первых, это конечно вера рынка в перспективы их роста. Особенно эта вера проявляется сейчас, в пандемию, когда именно цифровой мир заменяет нам наш реальный, физический. Во-вторых, ультрамягкая денежно-кредитная политика центральных банков. Я об этом уже писал. Инвесторы толерантны к долгим убыткам. Когда ставки финансирования околонулевые, можно дольше ждать выхлопа от инвестиций.

Однако вывод для индивидуальных инвесторов из этой картины все равно неутешительный. Высокие мультипликаторы мало того, что создают риски отката, так и просто уменьшают будущие прибыли. Ну не будут мультипликаторы расти бесконечно в отрыве от фундаментальных показателей. Это очень важно понимать, потому что у меня складывается впечатление, что много людей об этом забывают. Мое окружение старается все большую долю портфеля аллоцировать на техи, предполагая, что быстрой рост продолжится. Я надеюсь, этот график разубедит в этом хотя бы моих подписчиков.

#Авторский

{kind=link}

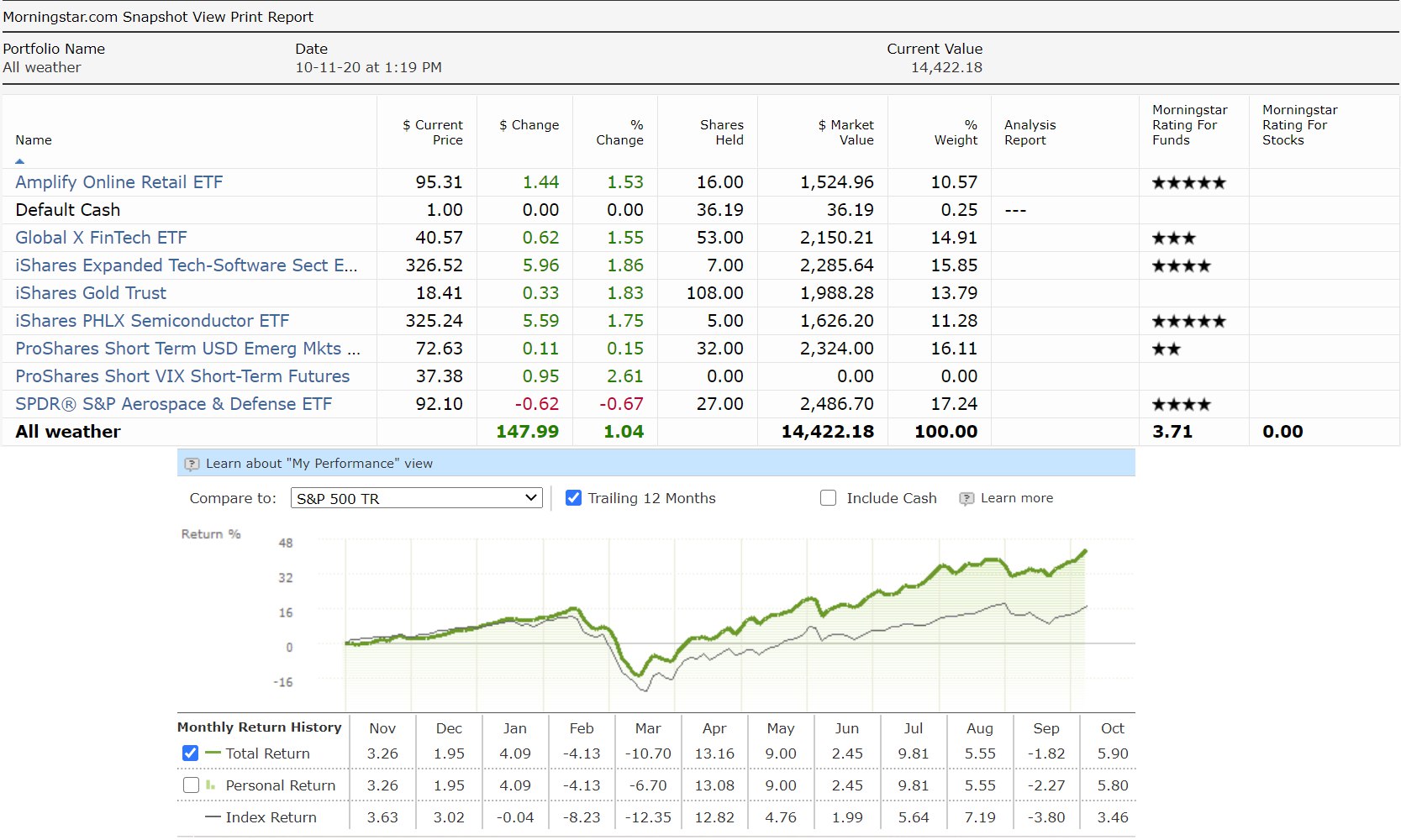

Сразу несколько изменений в составе международного портфеля

26 сентября мы продали из состава портфеля весь индекс на обратную волатильность – SVXY. После этого кэш начал составлять 25% баланса, и некоторые подписчики стали интересоваться, куда его девать.

К слову, я не считаю, что держать кэш долгое время прям вот неправильно. Особенно на фоне дорогого рынка как сейчас. Но изменения в портфеле все равно назрели, так что заодно подумал куда и свободные деньги приткнуть. Итак, пройдемся по сделкам.

Продал 15 из 31 акции IBUY ETF

IBUY ETF – это акции компаний, работающих в сфере он-лайн ритейла. Покупались они прямо в первый день существования международного портфеля – 15 августа 2019. Цена покупки – $47.46. Цена продажи в эту пятницу – $95.31. Имеем 101% доходности в долларах за чуть менее чем 14 месяцев.

Вас впечатляет? – Я сам в шоке. Вы еще больше удивитесь, что этот ETF содержит большую долю убыточных даже по EBITDA компаний. Кроме того, сюда попадает сегмент туризма, который является очевидным лузером в условиях пандемии. И все равно, упорная вера инвесторов в будущее он-лайн продаж двигает оценки компаний индустрии вверх. Пандемия эту веру очень поддержала. Мы тоже верим, но не до сумасшествия. Поэтому сокращаем свою ставку здесь.

Купил 27 акций XAR ETF по $92.1

XAR ETF – это оборонка и авиакосмическая отрасль. Вы, наверно, помните, что этот ETF уже был в портфеле. Мы его продали 28 апреля, так как связь отрасли с гражданским авиастроением в пандемию не радовала. С тех пор он вырос на 14%. Заменили мы его на SOXX ETF. SOXX за это время подрос на 40%. В общем, решение было верное.

Сейчас же мысль у меня такая. Во-первых, сегодня в мире пик второй волны коронавируса. Третьей уже не будет, успеют изобрести вакцину. Авиационный бизнес будет восстанавливаться. Во-вторых, скорее всего в США победит Байден. А это большие налоги на корпорации и большие госрасходы. Кто главный клиент оборонки? – государство. Чего плохого в том, если твой клиент начнет тратить больше?

Купил на остаток кэша – EMSH ETF

EMSH ETF – короткие евробонды развивающихся стран. Средняя доходность к погашению – 2.4% при ожидаемой инфляции в 2%. То есть, это просто кэш-паркинг. Балласт нужен. Волатильности рынков никто не отменял.

PS: данные по доходности

За 14 месяцев имеем 44% в долларах против 21% у S&P500

#Международныйпортфель

26 сентября мы продали из состава портфеля весь индекс на обратную волатильность – SVXY. После этого кэш начал составлять 25% баланса, и некоторые подписчики стали интересоваться, куда его девать.

К слову, я не считаю, что держать кэш долгое время прям вот неправильно. Особенно на фоне дорогого рынка как сейчас. Но изменения в портфеле все равно назрели, так что заодно подумал куда и свободные деньги приткнуть. Итак, пройдемся по сделкам.

Продал 15 из 31 акции IBUY ETF

IBUY ETF – это акции компаний, работающих в сфере он-лайн ритейла. Покупались они прямо в первый день существования международного портфеля – 15 августа 2019. Цена покупки – $47.46. Цена продажи в эту пятницу – $95.31. Имеем 101% доходности в долларах за чуть менее чем 14 месяцев.

Вас впечатляет? – Я сам в шоке. Вы еще больше удивитесь, что этот ETF содержит большую долю убыточных даже по EBITDA компаний. Кроме того, сюда попадает сегмент туризма, который является очевидным лузером в условиях пандемии. И все равно, упорная вера инвесторов в будущее он-лайн продаж двигает оценки компаний индустрии вверх. Пандемия эту веру очень поддержала. Мы тоже верим, но не до сумасшествия. Поэтому сокращаем свою ставку здесь.

Купил 27 акций XAR ETF по $92.1

XAR ETF – это оборонка и авиакосмическая отрасль. Вы, наверно, помните, что этот ETF уже был в портфеле. Мы его продали 28 апреля, так как связь отрасли с гражданским авиастроением в пандемию не радовала. С тех пор он вырос на 14%. Заменили мы его на SOXX ETF. SOXX за это время подрос на 40%. В общем, решение было верное.

Сейчас же мысль у меня такая. Во-первых, сегодня в мире пик второй волны коронавируса. Третьей уже не будет, успеют изобрести вакцину. Авиационный бизнес будет восстанавливаться. Во-вторых, скорее всего в США победит Байден. А это большие налоги на корпорации и большие госрасходы. Кто главный клиент оборонки? – государство. Чего плохого в том, если твой клиент начнет тратить больше?

Купил на остаток кэша – EMSH ETF

EMSH ETF – короткие евробонды развивающихся стран. Средняя доходность к погашению – 2.4% при ожидаемой инфляции в 2%. То есть, это просто кэш-паркинг. Балласт нужен. Волатильности рынков никто не отменял.

PS: данные по доходности

За 14 месяцев имеем 44% в долларах против 21% у S&P500

#Международныйпортфель

{kind=link}

Русский орел: Позиционирование среди политической неопределенности

Падение рынка оправдано растущими рисками. Индекс РТС снизился на 13% с локальных пиков на фоне растущих рисков. Это включает в себя геополитические риски, неожиданные изменения в налогообложении для экспортеров, увеличение предложения акций в результате IPO и SPO, а также быстрый рост числа новых случаев Covid-19. Аналитики Sberbank CIB утверждают, что недавние события оправдывают увеличение премии за риск, и смотрят на рынок более осторожно.

Геополитические риски увеличивают доходность облигаций. Доходность 10-летних ОФЗ выросла до 6.3%, так как иностранные инвесторы уходят с рынка. Инвесторы, похоже, все больше нервничают, поскольку поток новостей и политическое моделирование указывают на растущие шансы смены руководства в США. Несмотря на то, что аналитики не ожидают значимых новых санкций, инвесторы будут оставаться в напряжении, по крайней мере, до завершения выборов и, скорее всего, до тех пор, пока новая администрация не сформулирует свое мнение о политике в отношении России. Надбавка за страновой риск в ближайшие месяцы останется высокой.

Резкие налоговые изменения увеличивают неопределенность доходов. Неожиданно правительство России увеличило налоговую нагрузку на горнодобывающий сектор и нефтяные компании. Прирост налоговых поступлений невелик и составляет 2-5% от EBITDA компаний. Проблема, однако, в том, что правительство отказалось от давней концепции стабильности налогового бремени для корпоративного сектора. Теперь и инвесторы, и корпорации должны пересмотреть премии за риск для своих моделей. Увеличение стоимости капитала отрицательно скажется на оценке.

Завышенные оценки на мировых рынках создают риски коррекции. Массивные монетарные стимулы увеличивают долгосрочные инфляционные риски в долларах. Однако оценки финансовых активов этот риск не учитывают. Любой всплеск инфляции может подорвать рынки как облигаций, так и акций. Завышенные оценки оставляют мало места для поглощения и других рисков.

Понижение цели по индексу РТС. Включив в свои модели более высокую премию за страновой риск, аналитики понижают целевой показатель РТС до 1300 на конец года. В основном благодаря тому, что они ожидают восстановления цен на нефть, перспективы на конец 2021 года несколько более оптимистичны. Индекс может вырасти до 1500–1600 пунктов.

Лучшие акции. Осторожный взгляд на рынок в ближайшей перспективе предполагает оборонительную позицию в отдельных акциях. Среди защитных бумаг аналитики отдают предпочтение Полиметаллу, Московской бирже, МТС и ОГК-2. Долгосрочно же аналитикам нравятся Яндекс и Mail.ru Group. В нефтегазовой сфере лучшими вариантами являются Газпром, Татнефть и Роснефть.

#SberbankCIB #Россия

Падение рынка оправдано растущими рисками. Индекс РТС снизился на 13% с локальных пиков на фоне растущих рисков. Это включает в себя геополитические риски, неожиданные изменения в налогообложении для экспортеров, увеличение предложения акций в результате IPO и SPO, а также быстрый рост числа новых случаев Covid-19. Аналитики Sberbank CIB утверждают, что недавние события оправдывают увеличение премии за риск, и смотрят на рынок более осторожно.

Геополитические риски увеличивают доходность облигаций. Доходность 10-летних ОФЗ выросла до 6.3%, так как иностранные инвесторы уходят с рынка. Инвесторы, похоже, все больше нервничают, поскольку поток новостей и политическое моделирование указывают на растущие шансы смены руководства в США. Несмотря на то, что аналитики не ожидают значимых новых санкций, инвесторы будут оставаться в напряжении, по крайней мере, до завершения выборов и, скорее всего, до тех пор, пока новая администрация не сформулирует свое мнение о политике в отношении России. Надбавка за страновой риск в ближайшие месяцы останется высокой.

Резкие налоговые изменения увеличивают неопределенность доходов. Неожиданно правительство России увеличило налоговую нагрузку на горнодобывающий сектор и нефтяные компании. Прирост налоговых поступлений невелик и составляет 2-5% от EBITDA компаний. Проблема, однако, в том, что правительство отказалось от давней концепции стабильности налогового бремени для корпоративного сектора. Теперь и инвесторы, и корпорации должны пересмотреть премии за риск для своих моделей. Увеличение стоимости капитала отрицательно скажется на оценке.

Завышенные оценки на мировых рынках создают риски коррекции. Массивные монетарные стимулы увеличивают долгосрочные инфляционные риски в долларах. Однако оценки финансовых активов этот риск не учитывают. Любой всплеск инфляции может подорвать рынки как облигаций, так и акций. Завышенные оценки оставляют мало места для поглощения и других рисков.

Понижение цели по индексу РТС. Включив в свои модели более высокую премию за страновой риск, аналитики понижают целевой показатель РТС до 1300 на конец года. В основном благодаря тому, что они ожидают восстановления цен на нефть, перспективы на конец 2021 года несколько более оптимистичны. Индекс может вырасти до 1500–1600 пунктов.

Лучшие акции. Осторожный взгляд на рынок в ближайшей перспективе предполагает оборонительную позицию в отдельных акциях. Среди защитных бумаг аналитики отдают предпочтение Полиметаллу, Московской бирже, МТС и ОГК-2. Долгосрочно же аналитикам нравятся Яндекс и Mail.ru Group. В нефтегазовой сфере лучшими вариантами являются Газпром, Татнефть и Роснефть.

#SberbankCIB #Россия

{kind=link}

Хочу создать 3ий публичный портфель

На этот раз речь идет о Санкт-Петербургской бирже. Еще несколько лет назад она была не очень популярна. Теперь же обороты на ней бьют рекорды.

К такому успеху привело стечение следующих обстоятельств. 1) На Санкт-Петербургской бирже обращаются иностранные акции, а они несут инвесторам больше дохода, чем российские активы. Мало того, что акции зарубежных технологических компаний сами по себе растут лучше наших нефтегазовых голубых фишек, так в довесок к этому инвесторы в России постоянно теряют деньги на валютном курсе. 2) Технологические брокеры, типа Тинькофф-инвестиций, значительно упростили доступ на рынок для ритейл-сегмента. Что эти брокеры советовали покупать своим клиентам? Правильно – зарубежные акции через питерскую площадку.

Помимо очевидных преимуществ в удобстве доступа к зарубежным акциям, Санкт-Петербургская биржа обладает еще одной наиважнейшей особенностью. Возможность получить льготу на долгосрочное владение ценными бумагами. То есть, освободить прибыль с купли/продажи иностранных акций от уплаты НДФЛ, если период владения бумагам составил 3 и более года.

Есть и минусы: Отсутствие привычного огромного выбора различных ETF’ов. Те ETF’ы на иностранные бумаги, которые доступны в России, собирают огромные комиссии, забирая большую часть налоговой эффективности себе, не говоря уже об их надежности.

Я уверен, что среди моих подписчиков есть много людей, которые сами активно пользуются услугами Санкт-Петербургской биржи. Поэтому публичный портфель из бумаг, доступных на ней, должен быть вам интересен.

Считаю, что формирование портфеля надо начать с любимого мной NYSE FANG+. Его состав:

• Facebook

• Apple

• Amazon

• Netflix

• Google

• Alibaba

• Baidu

• NVIDIA

• Tesla

• Twitter

Но все же я хочу внести в этот список изменения. Какие они, буду раскрывать в следующих постах. А пока прошу подписчиков оценить идею нового портфеля.

#ПетербургскийПортфель

На этот раз речь идет о Санкт-Петербургской бирже. Еще несколько лет назад она была не очень популярна. Теперь же обороты на ней бьют рекорды.

К такому успеху привело стечение следующих обстоятельств. 1) На Санкт-Петербургской бирже обращаются иностранные акции, а они несут инвесторам больше дохода, чем российские активы. Мало того, что акции зарубежных технологических компаний сами по себе растут лучше наших нефтегазовых голубых фишек, так в довесок к этому инвесторы в России постоянно теряют деньги на валютном курсе. 2) Технологические брокеры, типа Тинькофф-инвестиций, значительно упростили доступ на рынок для ритейл-сегмента. Что эти брокеры советовали покупать своим клиентам? Правильно – зарубежные акции через питерскую площадку.

Помимо очевидных преимуществ в удобстве доступа к зарубежным акциям, Санкт-Петербургская биржа обладает еще одной наиважнейшей особенностью. Возможность получить льготу на долгосрочное владение ценными бумагами. То есть, освободить прибыль с купли/продажи иностранных акций от уплаты НДФЛ, если период владения бумагам составил 3 и более года.

Есть и минусы: Отсутствие привычного огромного выбора различных ETF’ов. Те ETF’ы на иностранные бумаги, которые доступны в России, собирают огромные комиссии, забирая большую часть налоговой эффективности себе, не говоря уже об их надежности.

Я уверен, что среди моих подписчиков есть много людей, которые сами активно пользуются услугами Санкт-Петербургской биржи. Поэтому публичный портфель из бумаг, доступных на ней, должен быть вам интересен.

Считаю, что формирование портфеля надо начать с любимого мной NYSE FANG+. Его состав:

• Apple

• Amazon

• Netflix

• Alibaba

• Baidu

• NVIDIA

• Tesla

Но все же я хочу внести в этот список изменения. Какие они, буду раскрывать в следующих постах. А пока прошу подписчиков оценить идею нового портфеля.

#ПетербургскийПортфель

Тинькофф банк – что дальше

Отказ Олега Тинькова продавать свой банк Яндексу стал главной новостью прошедшей недели. Вы все знаете, что я давно слежу за Тинькофф банком и до недавнего времени был его акционером.

Еще раз немного предыстории. 2 июля 2019 года я купил акции TCS по $19.2. Причины: Маленький по отношению к своему потенциальному рынку, быстрорастущий, и дешевый по мультипликаторам бизнес.

23 сентября 2020 года я продал весь пакет TCS по $27.6. Причины: Акции не должны были вырасти дороже офферты Яндекса ($27.64), но при этом сохранялись всяческие риски неполучения минорами даже этой суммы.

По итогам торгов 16 октября акции TCS стоят $23.5. Сделка Яндекса и Тинькова развалилась. Миноры остались со своими акциями. А что делать тем, кто из них заблаговременно вышел?

Моя позиция неизменна, я считаю, что акции банка надо «купить». Причины:

1) Есть куда расти. На данный момент у Тинькофф 8.1 млн выпущенных дебетовых карт. Тогда как в России более 80 млн трудоспособного населения. Дебетовые карты – это ключевой продукт банка. Именно с помощью них Тинькофф продает прочие комиссионные продукты (Инвестиции, путешествия, страхование, кредиты и пр.). Доля на рынке кредитных карт – 13.3%. В корпоративном сегменте банк делает лишь первые шаги.

2) До сих пор дешево. P/E’2020 у Тинькофф банка сейчас 9.4х, тогда как у Сбербанка оно составляет 6.6х. Я считаю, что 42% разницы в цене более чем оправданы разницей в скоростях роста бизнеса. За последние 4 года, например, процентные и комиссионные доходы Тинькофф росли в среднем на 34% в год, тогда как доходы Сбера показывали всего 5% роста. Никто не гарантирует сохранения прежних темпов, но запас хода есть и самое главное, есть куда расти.

3) Лучшая финтех команда в стране. Есть такой западный ETF на финтех компании – FINX. Мы его с вами держим в рамках публичного портфеля в США (#Международныйпортфель). Знаете, какой средний мультипликатор P/E у компаний этого индекса? – 130х. Отдельно для тех, кто скажет: «Сравнил Россию с США». P/E Яндекса – 72х; P/E Гугла – 33х. Так вот, во всем мире потенциал финтех бизнесов очень высок. Тинькофф банк пока все-таки классический банк, а не финтех компания. Доля комиссионных доходов у него всего 18% (у Сбера – 26%). Но мы держим в уме, что именно Тинькофф лучше всех позиционирован, чтобы выстрелить в финтехе в нашей стране.

#TCS

@intrinsic_value

Отказ Олега Тинькова продавать свой банк Яндексу стал главной новостью прошедшей недели. Вы все знаете, что я давно слежу за Тинькофф банком и до недавнего времени был его акционером.

Еще раз немного предыстории. 2 июля 2019 года я купил акции TCS по $19.2. Причины: Маленький по отношению к своему потенциальному рынку, быстрорастущий, и дешевый по мультипликаторам бизнес.

23 сентября 2020 года я продал весь пакет TCS по $27.6. Причины: Акции не должны были вырасти дороже офферты Яндекса ($27.64), но при этом сохранялись всяческие риски неполучения минорами даже этой суммы.

По итогам торгов 16 октября акции TCS стоят $23.5. Сделка Яндекса и Тинькова развалилась. Миноры остались со своими акциями. А что делать тем, кто из них заблаговременно вышел?

Моя позиция неизменна, я считаю, что акции банка надо «купить». Причины:

1) Есть куда расти. На данный момент у Тинькофф 8.1 млн выпущенных дебетовых карт. Тогда как в России более 80 млн трудоспособного населения. Дебетовые карты – это ключевой продукт банка. Именно с помощью них Тинькофф продает прочие комиссионные продукты (Инвестиции, путешествия, страхование, кредиты и пр.). Доля на рынке кредитных карт – 13.3%. В корпоративном сегменте банк делает лишь первые шаги.

2) До сих пор дешево. P/E’2020 у Тинькофф банка сейчас 9.4х, тогда как у Сбербанка оно составляет 6.6х. Я считаю, что 42% разницы в цене более чем оправданы разницей в скоростях роста бизнеса. За последние 4 года, например, процентные и комиссионные доходы Тинькофф росли в среднем на 34% в год, тогда как доходы Сбера показывали всего 5% роста. Никто не гарантирует сохранения прежних темпов, но запас хода есть и самое главное, есть куда расти.

3) Лучшая финтех команда в стране. Есть такой западный ETF на финтех компании – FINX. Мы его с вами держим в рамках публичного портфеля в США (#Международныйпортфель). Знаете, какой средний мультипликатор P/E у компаний этого индекса? – 130х. Отдельно для тех, кто скажет: «Сравнил Россию с США». P/E Яндекса – 72х; P/E Гугла – 33х. Так вот, во всем мире потенциал финтех бизнесов очень высок. Тинькофф банк пока все-таки классический банк, а не финтех компания. Доля комиссионных доходов у него всего 18% (у Сбера – 26%). Но мы держим в уме, что именно Тинькофф лучше всех позиционирован, чтобы выстрелить в финтехе в нашей стране.

#TCS

@intrinsic_value

Акции Boeing стоит добавить в портфель

Итак, вернемся к формированию портфеля на Санкт-Петербургской бирже. Начать я предложил с NYSE FANG+ из-за феноменальных темпов роста этого индекса в последнее время. Но просто взять и повторить этот индекс в нашем портфеле было бы опрометчиво. Мы хотим сделать стабильный портфель, который точно даст результат. NYSE FANG+ – это рискованная ставка. В его составе исключительно техи. Очень дорогие техи. К просеиванию этого индекса вернемся в следующем посте, а пока хочу предложить, чем его разбавить.

Из названия поста вы все уже поняли, что речь пойдет о Boeing. Как вы знаете, компания сейчас столкнулась с большими трудностями. 1.5 года назад под временный запрет из-за двух авиакатастроф попал их самолет – 737 Max. По оценкам Goldman Sachs, 737 Max должен был формировать треть выручки компании в 2020-25 гг. Рынок тогда среагировал на запрет вяло, ожидая быстрой его отмены. Я тогда об этом писал в канале и рекомендовал держаться от акций Boeing подальше.

А вот пандемия уже развеяла чаянья инвесторов. Акции Boeing сейчас стоят $167/шт. В конце декабря 2018 они стоили $316. Вот и возьмем 2018 за базу. 10.5 млрд чистой прибыли, P/E 19.3x. Я верю, что к 2023 году Boeing выйдет на эти показатели. 737 Max должен вернуться в небо уже в начале 2021, европейцы уже признали его безопасным. Пандемия закончится, а рост полетов возобновится. Ну не откажутся люди от туризма, а менеджеры от командировок.

За 2019-20 гг. компания набрала 56 млрд дополнительного долга. Но а) в ситуации текущих низких ставок его легко обслуживать б) за 2021-22 гг. Boeing сможет большую его часть погасить, так как начнет работать в прибыль.

Итого: Вероятный рост со $167 до $316 за 3 года – 23.6% доходности в среднем. Boeing достоин включения в наш портфель.

#ПетербургскийПортфель #Boeing

@intrinsic_value

Итак, вернемся к формированию портфеля на Санкт-Петербургской бирже. Начать я предложил с NYSE FANG+ из-за феноменальных темпов роста этого индекса в последнее время. Но просто взять и повторить этот индекс в нашем портфеле было бы опрометчиво. Мы хотим сделать стабильный портфель, который точно даст результат. NYSE FANG+ – это рискованная ставка. В его составе исключительно техи. Очень дорогие техи. К просеиванию этого индекса вернемся в следующем посте, а пока хочу предложить, чем его разбавить.

Из названия поста вы все уже поняли, что речь пойдет о Boeing. Как вы знаете, компания сейчас столкнулась с большими трудностями. 1.5 года назад под временный запрет из-за двух авиакатастроф попал их самолет – 737 Max. По оценкам Goldman Sachs, 737 Max должен был формировать треть выручки компании в 2020-25 гг. Рынок тогда среагировал на запрет вяло, ожидая быстрой его отмены. Я тогда об этом писал в канале и рекомендовал держаться от акций Boeing подальше.

А вот пандемия уже развеяла чаянья инвесторов. Акции Boeing сейчас стоят $167/шт. В конце декабря 2018 они стоили $316. Вот и возьмем 2018 за базу. 10.5 млрд чистой прибыли, P/E 19.3x. Я верю, что к 2023 году Boeing выйдет на эти показатели. 737 Max должен вернуться в небо уже в начале 2021, европейцы уже признали его безопасным. Пандемия закончится, а рост полетов возобновится. Ну не откажутся люди от туризма, а менеджеры от командировок.

За 2019-20 гг. компания набрала 56 млрд дополнительного долга. Но а) в ситуации текущих низких ставок его легко обслуживать б) за 2021-22 гг. Boeing сможет большую его часть погасить, так как начнет работать в прибыль.

Итого: Вероятный рост со $167 до $316 за 3 года – 23.6% доходности в среднем. Boeing достоин включения в наш портфель.

#ПетербургскийПортфель #Boeing

@intrinsic_value

{kind=link}

Друзья,

В рамках задачи по формированию нашего нового портфеля очень подойдет взглянуть на традиционную рубрику канала. Выкладываю лист текущих рекомендаций Goldman Sachs по акциям американских компаний, обновленный на сегодняшний день. Этот лист не обычный и включает в себя всего 62 акции из более чем тысячи двухсот, которые покрывает аналитическая команда Goldman Sachs в США. Это так называемый лист высокой уверенности (Conviction list). В него включаются акции компаний, в росте которых абсолютно уверена вся аналитическая команда банка.

#ПетербургскийПортфель #GoldmanSachs

@intrinsic_value

В рамках задачи по формированию нашего нового портфеля очень подойдет взглянуть на традиционную рубрику канала. Выкладываю лист текущих рекомендаций Goldman Sachs по акциям американских компаний, обновленный на сегодняшний день. Этот лист не обычный и включает в себя всего 62 акции из более чем тысячи двухсот, которые покрывает аналитическая команда Goldman Sachs в США. Это так называемый лист высокой уверенности (Conviction list). В него включаются акции компаний, в росте которых абсолютно уверена вся аналитическая команда банка.

#ПетербургскийПортфель #GoldmanSachs

@intrinsic_value

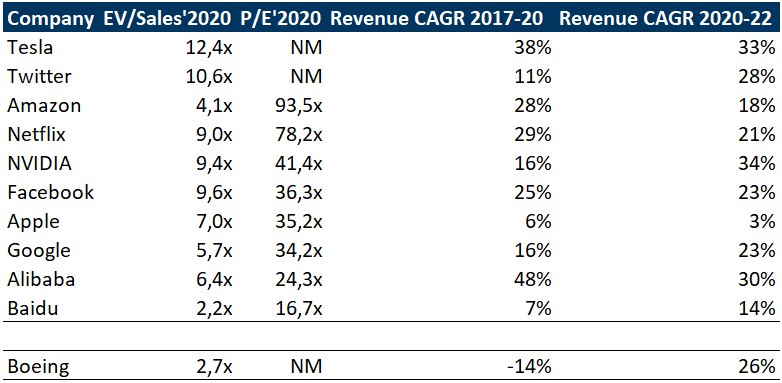

Мультипликаторы и рост компаний индекса NYSE FANG+

Сделал для вас интересную табличку по акциям для Петербургского портфеля. Она маленькая, но включает в себя только самое необходимое. Мультипликаторы: EV/Sales, P/E. Прирост выручки за 2017-20 гг. и прогноз прироста выручки за 2020-22 гг. Прогноз сделан Goldman Sachs. Конечно, консенсус лучше, но другой аналитики под рукой не было. Я не думаю, что аналитики Goldman Sachs дураки, поэтому ориентироваться на их прогнозы по выручке компаний можно. Итак, какие выводы можно сделать?

Дорогой Apple

Судите сами. Мультипликаторы такие же, как у Facebook или Google, а темпы роста незначимо отличаются от темпов роста всей экономики США. Напомню, что S&P500 торгуется сейчас по 22.1x P/E. За что такая премия у Apple – непонятно. Это первая акция «на выход» из нашего портфеля.

Twitter

Хронически испытывающая проблемы с монетизацией компания. За что такой ценник – не очевидно.

Дешевые китайцы

Особенно если мы смотрим на Alibaba. Самые большие темпы роста из выборки, при посредственных мультипликаторах. Понятно, что в деле геополитика. Сейчас существуют риски потери американского рынка для любой китайской компании. Но, если не на все деньги, то Alibaba первая в списке для включения в мои портфели.

Tesla&Amazon

Против лома – нет приема. Да, дорого. Но основатели каким-то необъяснимым образом все время оправдывают эти мультипликаторы.

Boeing. Рост как у техов

Аналитики прогнозируют среднегодовой рост выручки в 26% в 2020-22. Причины мы с вами уже обсуждали. Такой рост ненадолго. В 2023-24 темпы снизятся. Но и компания стоит сильно дешевле NYSE FANG+.

#ПетербургскийПортфель

@intrinsic_value

Сделал для вас интересную табличку по акциям для Петербургского портфеля. Она маленькая, но включает в себя только самое необходимое. Мультипликаторы: EV/Sales, P/E. Прирост выручки за 2017-20 гг. и прогноз прироста выручки за 2020-22 гг. Прогноз сделан Goldman Sachs. Конечно, консенсус лучше, но другой аналитики под рукой не было. Я не думаю, что аналитики Goldman Sachs дураки, поэтому ориентироваться на их прогнозы по выручке компаний можно. Итак, какие выводы можно сделать?

Дорогой Apple

Судите сами. Мультипликаторы такие же, как у Facebook или Google, а темпы роста незначимо отличаются от темпов роста всей экономики США. Напомню, что S&P500 торгуется сейчас по 22.1x P/E. За что такая премия у Apple – непонятно. Это первая акция «на выход» из нашего портфеля.

Хронически испытывающая проблемы с монетизацией компания. За что такой ценник – не очевидно.

Дешевые китайцы

Особенно если мы смотрим на Alibaba. Самые большие темпы роста из выборки, при посредственных мультипликаторах. Понятно, что в деле геополитика. Сейчас существуют риски потери американского рынка для любой китайской компании. Но, если не на все деньги, то Alibaba первая в списке для включения в мои портфели.

Tesla&Amazon

Против лома – нет приема. Да, дорого. Но основатели каким-то необъяснимым образом все время оправдывают эти мультипликаторы.

Boeing. Рост как у техов

Аналитики прогнозируют среднегодовой рост выручки в 26% в 2020-22. Причины мы с вами уже обсуждали. Такой рост ненадолго. В 2023-24 темпы снизятся. Но и компания стоит сильно дешевле NYSE FANG+.

#ПетербургскийПортфель

@intrinsic_value

{kind=link}

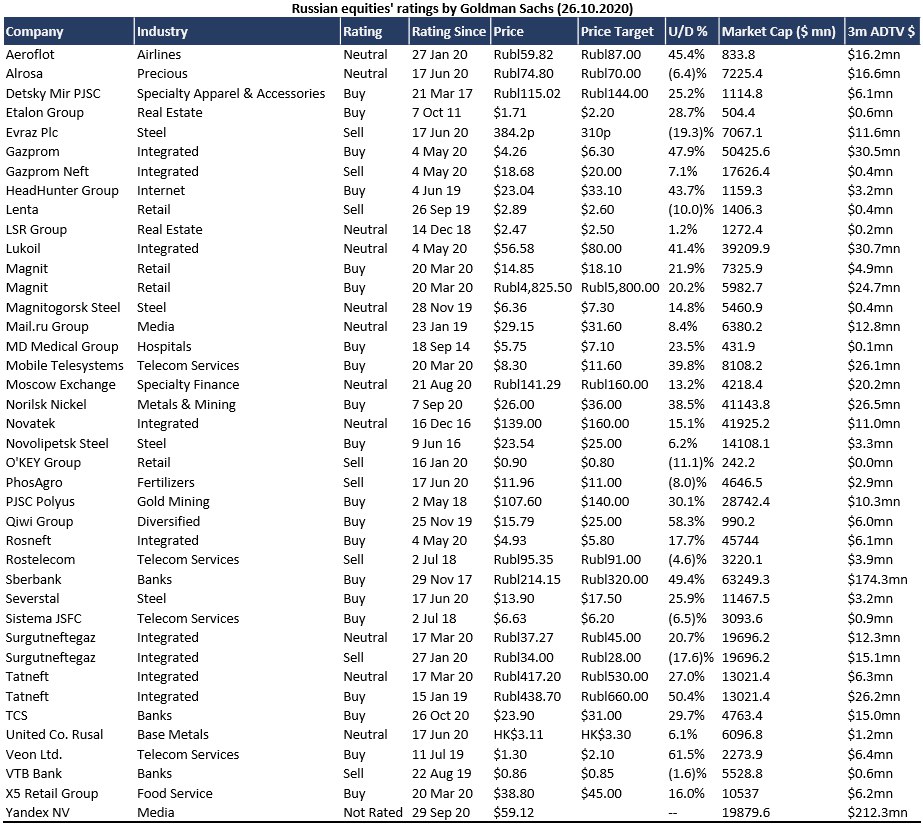

По вашим просьбам выкладываю обновленные на сегодняшний день рекомендации Goldman Sachs по всем акциям публичных российских компаний, которые покрываются аналитиками банка.

#GoldmanSachs

#GoldmanSachs

{kind=link}

Когда произойдет крах американской финансовой системы?

В российском медиа-пространстве очень любят обсуждать неустойчивость американской финансовой системы. Действительно, мы наблюдаем за хроническим отрицательным дефицитом торгового баланса, дефицитным госбюджетом и, как следствие, постоянно растущем долге, как государственном, так и корпоративном.

Когда очередной журналист задает вопрос признанному эксперту (а-ля Гуриев): ну, когда же вся эта пирамида рухнет? Звучит очень уклончивый ответ. Якобы американская финансовая система стабильна. Доллар США резервная валюта. Надежность США подтверждена веками.

Лично я уверен, что большинство инвесторов до конца не понимают, чем обеспечена эта надежность. Особенно остро этот вопрос стоит сегодня. Бюджетный дефицит США в 2020 достигнет 15.2% годового ВВП – рекордный уровень с 1945.

Начнем с дефицита торгового баланса. В 2019 у США он составил $577 млрд. Что его покрывает? Прежде всего – это инвестиционные доходы из-за рубежа и иностранные инвестиции в США. В 2019 чистые зарубежные инвестдоходы США составили более $200 млрд. Не секрет, американские компании и фонды владеют кучей активов по всему миру, которые несут дивиденды и проценты. При этом, в США текут всякого рода инвестиции – прямые, портфельные, альтернативные. В 2019 таких инвестиций, например, было $362 млрд.

Все это, если хотите, неоколониальная модель экономики. Инвесторы со всего мира несут деньги в Америку. Там на них платятся большие зарплаты, строятся крутые штаб-квартиры. Производственные же активы с офисами попроще и зарплатами поменьше размещаются за рубежом (откуда зачастую и приходят первоначальные инвестиции).

Хорошо, а если потребление все равно больше, чем все эти доходы и инвестиции из-за рубежа? В обычной стране, в таком случае, центральному банку пришлось бы продавать валютные резервы в $, чтобы покрыть разницу. В США ситуация для федрезерва проще. Он не накапливает никаких «валютных резервов», ведь он может их печатать.

Деньги из воздуха (out of Thin Air) как говорят сами американцы. Казначейство США выпускает гособлигации. Федрезерв их выкупает с помощью «денег из воздуха». Госбюджет США потом их тратит. Почему так не может делать Россия? – Инфляционные риски. Почему США не боится инфляции? 1) Инвесторы из всех стран мира скупают доллары и держат их, ибо надежно. То есть, деньги не тратятся на товары и товарный дефицит не возникает. Доллары просто оседают на бесчисленных наших с вами счетах. 2) Инфляция в $ проблема не США, а всего мира. Ведь все торгуют в долларах, и все сберегают в долларах. 3) Инфляция съедает долг. Он ведь номинальный! Экономика США растет на 3% в год+2% инфляции. Таким образом, госдолг может расти на 5% в год, не увеличиваясь в отношении к ВВП.

Итого

Да, американская финансовая система – это карточный домик. Но пока все думают в одном направлении, она крайне устойчива. Вот вы готовы отказаться держать доллары? Или отказаться от инвестиций в США? Ответ очевиден. Пока он очевиден для большинства людей на планете, неоколониализм останется в действии. Дефолт в этой системе невозможен по определению, а акции компаний метрополии будут самым ценным активом.

@intrinsic_value

В российском медиа-пространстве очень любят обсуждать неустойчивость американской финансовой системы. Действительно, мы наблюдаем за хроническим отрицательным дефицитом торгового баланса, дефицитным госбюджетом и, как следствие, постоянно растущем долге, как государственном, так и корпоративном.

Когда очередной журналист задает вопрос признанному эксперту (а-ля Гуриев): ну, когда же вся эта пирамида рухнет? Звучит очень уклончивый ответ. Якобы американская финансовая система стабильна. Доллар США резервная валюта. Надежность США подтверждена веками.

Лично я уверен, что большинство инвесторов до конца не понимают, чем обеспечена эта надежность. Особенно остро этот вопрос стоит сегодня. Бюджетный дефицит США в 2020 достигнет 15.2% годового ВВП – рекордный уровень с 1945.

Начнем с дефицита торгового баланса. В 2019 у США он составил $577 млрд. Что его покрывает? Прежде всего – это инвестиционные доходы из-за рубежа и иностранные инвестиции в США. В 2019 чистые зарубежные инвестдоходы США составили более $200 млрд. Не секрет, американские компании и фонды владеют кучей активов по всему миру, которые несут дивиденды и проценты. При этом, в США текут всякого рода инвестиции – прямые, портфельные, альтернативные. В 2019 таких инвестиций, например, было $362 млрд.

Все это, если хотите, неоколониальная модель экономики. Инвесторы со всего мира несут деньги в Америку. Там на них платятся большие зарплаты, строятся крутые штаб-квартиры. Производственные же активы с офисами попроще и зарплатами поменьше размещаются за рубежом (откуда зачастую и приходят первоначальные инвестиции).

Хорошо, а если потребление все равно больше, чем все эти доходы и инвестиции из-за рубежа? В обычной стране, в таком случае, центральному банку пришлось бы продавать валютные резервы в $, чтобы покрыть разницу. В США ситуация для федрезерва проще. Он не накапливает никаких «валютных резервов», ведь он может их печатать.

Деньги из воздуха (out of Thin Air) как говорят сами американцы. Казначейство США выпускает гособлигации. Федрезерв их выкупает с помощью «денег из воздуха». Госбюджет США потом их тратит. Почему так не может делать Россия? – Инфляционные риски. Почему США не боится инфляции? 1) Инвесторы из всех стран мира скупают доллары и держат их, ибо надежно. То есть, деньги не тратятся на товары и товарный дефицит не возникает. Доллары просто оседают на бесчисленных наших с вами счетах. 2) Инфляция в $ проблема не США, а всего мира. Ведь все торгуют в долларах, и все сберегают в долларах. 3) Инфляция съедает долг. Он ведь номинальный! Экономика США растет на 3% в год+2% инфляции. Таким образом, госдолг может расти на 5% в год, не увеличиваясь в отношении к ВВП.

Итого

Да, американская финансовая система – это карточный домик. Но пока все думают в одном направлении, она крайне устойчива. Вот вы готовы отказаться держать доллары? Или отказаться от инвестиций в США? Ответ очевиден. Пока он очевиден для большинства людей на планете, неоколониализм останется в действии. Дефолт в этой системе невозможен по определению, а акции компаний метрополии будут самым ценным активом.

@intrinsic_value

День рождения Петербургского портфеля

Наконец, как обещал, сформировал портфель из иностранных активов на российских площадках. Вот ссылка на него.

Сегодня пятница, поэтому многословен не буду. Отсчет начал вести от $10к. В составе портфеля вошло около 85% акций, еще 7.5% пришлось на золото и 7.5% на российские еврооблигации. Золото и облигации нам нужны как всегда на случай непредвиденных обстоятельств. Интереснее состав акций. В него вошли:

• Alibaba

• Baidu

• Boeing

• Google

• NVIDIA

• Facebook

• Fiserv

• FXRL

Как мы с вами и обсуждали, основу нашего портфеля составили акции NYSE FANG+. Я исключил Apple из-за его слабых перспектив роста. Twitter в связи с проблемами монетизации. Amazon, Netflix и Tesla не стал включать в портфель, так как оценки по мультипликаторам мне кажутся завышенными.

Помимо NYSE FANG+ в портфеле оказалось 3 акции/ETF: Boeing, Fiserv, FXRL. Boeing мы с вами подробно разбирали. Fiserv – акция из списка высокой уверенности Goldman Sachs. Также эта компания входит в FINX ETF, который мы держим в рамках международного портфеля. Я держу в голове, что о бизнесе этой компании следует написать подробнее. FXRL – ETF на российский долларовый индекс. Я думаю, это понятная ставка на цикличный рынок. Нефть не в фаворе сейчас, следовательно, и рубль и все российские активы с ней в одной бочке. Однако это же не первая такая ситуация. Пусть немного позже, но нефть еще миру понадобится.

#ПетербургскийПортфель

@intrinsic_value

Наконец, как обещал, сформировал портфель из иностранных активов на российских площадках. Вот ссылка на него.

Сегодня пятница, поэтому многословен не буду. Отсчет начал вести от $10к. В составе портфеля вошло около 85% акций, еще 7.5% пришлось на золото и 7.5% на российские еврооблигации. Золото и облигации нам нужны как всегда на случай непредвиденных обстоятельств. Интереснее состав акций. В него вошли:

• Alibaba

• Baidu

• Boeing

• NVIDIA

• Fiserv

• FXRL

Как мы с вами и обсуждали, основу нашего портфеля составили акции NYSE FANG+. Я исключил Apple из-за его слабых перспектив роста. Twitter в связи с проблемами монетизации. Amazon, Netflix и Tesla не стал включать в портфель, так как оценки по мультипликаторам мне кажутся завышенными.

Помимо NYSE FANG+ в портфеле оказалось 3 акции/ETF: Boeing, Fiserv, FXRL. Boeing мы с вами подробно разбирали. Fiserv – акция из списка высокой уверенности Goldman Sachs. Также эта компания входит в FINX ETF, который мы держим в рамках международного портфеля. Я держу в голове, что о бизнесе этой компании следует написать подробнее. FXRL – ETF на российский долларовый индекс. Я думаю, это понятная ставка на цикличный рынок. Нефть не в фаворе сейчас, следовательно, и рубль и все российские активы с ней в одной бочке. Однако это же не первая такая ситуация. Пусть немного позже, но нефть еще миру понадобится.

#ПетербургскийПортфель

@intrinsic_value

Успех девелопмента в России – временное явление

Последнее время в инвест. сообществе много обсуждают акции девелоперских компаний. Не мудрено. Смотрите, акции ЛСР с мартовских минимумов выросли на 82%, акции ПИКа на 77%, а группы Эталон на 71%. Помимо прироста, держатели акций в этот период получили еще и дивиденды.

Был ли этот результат прогнозируем? Я бы сказал, что да, но нужно было иметь железные нервы. Всю весну разговоры шли о том, что цены на недвижимость в пандемию должны и будут снижаться. Ведь располагаемые доходы населения уменьшаются, а часть затрат строителей – долларовые.

С другой стороны, снижение ипотечных ставок на рынке недвижимости играет более важную роль. Я вот нашел свой пост в апреле 2018. Я тогда рассказывал вам, что в России очень низкое соотношение «ипотечные кредиты/ВВП» в районе 6-7%. Опыт Польши, например, показал, что резкое снижение ставок приводит к взрывному росту ипотечных кредитов. У Поляков соотношение ипотечных кредитов к ВВП выше 20%, тогда как до 2003 года не превышало 6%.

Итак, спрос на недвижимость в России был подогрет ипотекой. Цены, вместо того, чтобы упасть, выросли на 10%+. Но будет ли эффект роста ипотечных кредитов долгим и стоит ли покупать акции девелоперов?

Как вы поняли из заголовка, мой ответ отрицательный. В той же Польше экономика перешла к новому соотношению ипотека/ВВП буквально за 5-6 лет. Когда общество достигает целевой кредитной нагрузки, положительный эффект сниженных процентных ставок заканчивается и остается только фоновый, стандартный спрос. А с ним в России как раз проблемы.

Мы беднеем, а не богатеем. Сейчас в России у среднего человека просто вырастет размер долга по ипотеке, но при этом процентная нагрузка останется на том же уровне. Прирост долга получат девелоперы, но дальше источников роста нет. Либо должны расти доходы населения, либо продолжать падать ставки. Первое, очевидно, не предвидится. Второе? – Во всех развитых экономиках ставки уже около нуля. А у нас ставки должны быть выше, иначе инвесторы просто выведут из России деньги. То есть, спрэд между нашими ставками и ставками на западе останется, а их ставки вниз опускать уже не куда.

#ПИК #ЛСР #Эталон

@intrinsic_value

Последнее время в инвест. сообществе много обсуждают акции девелоперских компаний. Не мудрено. Смотрите, акции ЛСР с мартовских минимумов выросли на 82%, акции ПИКа на 77%, а группы Эталон на 71%. Помимо прироста, держатели акций в этот период получили еще и дивиденды.

Был ли этот результат прогнозируем? Я бы сказал, что да, но нужно было иметь железные нервы. Всю весну разговоры шли о том, что цены на недвижимость в пандемию должны и будут снижаться. Ведь располагаемые доходы населения уменьшаются, а часть затрат строителей – долларовые.

С другой стороны, снижение ипотечных ставок на рынке недвижимости играет более важную роль. Я вот нашел свой пост в апреле 2018. Я тогда рассказывал вам, что в России очень низкое соотношение «ипотечные кредиты/ВВП» в районе 6-7%. Опыт Польши, например, показал, что резкое снижение ставок приводит к взрывному росту ипотечных кредитов. У Поляков соотношение ипотечных кредитов к ВВП выше 20%, тогда как до 2003 года не превышало 6%.

Итак, спрос на недвижимость в России был подогрет ипотекой. Цены, вместо того, чтобы упасть, выросли на 10%+. Но будет ли эффект роста ипотечных кредитов долгим и стоит ли покупать акции девелоперов?

Как вы поняли из заголовка, мой ответ отрицательный. В той же Польше экономика перешла к новому соотношению ипотека/ВВП буквально за 5-6 лет. Когда общество достигает целевой кредитной нагрузки, положительный эффект сниженных процентных ставок заканчивается и остается только фоновый, стандартный спрос. А с ним в России как раз проблемы.

Мы беднеем, а не богатеем. Сейчас в России у среднего человека просто вырастет размер долга по ипотеке, но при этом процентная нагрузка останется на том же уровне. Прирост долга получат девелоперы, но дальше источников роста нет. Либо должны расти доходы населения, либо продолжать падать ставки. Первое, очевидно, не предвидится. Второе? – Во всех развитых экономиках ставки уже около нуля. А у нас ставки должны быть выше, иначе инвесторы просто выведут из России деньги. То есть, спрэд между нашими ставками и ставками на западе останется, а их ставки вниз опускать уже не куда.

#ПИК #ЛСР #Эталон

@intrinsic_value

{kind=link}

Реакция рынка на успех Pfizer с вакциной от коронавируса намекает на то, что будет расти по завершении пандемии

Что вчера и сегодня растет? – Российской рынок и рубль выпалите вы. Странно, не правда ли? У нас рекорды по заболеваемости, Москва ужесточает ограничения, а на рынке эйфория из-за западной вакцины, которая абсолютно точно не будет у нас применяться.

Эта связь настолько не понятна новичку на фондовом рынке, насколько она очевидна опытному инвестору. Международные фонды покупают не страну с наименьшей заболеваемостью. Они смотрят в будущее и покупают те активы, которые будут себя лучше чувствовать в условиях глобальной вакцинации в развитой части мира.

Их ожидания налицо. Они ставят на рисковые активы: нефть, прочие сырьевые товары и их производителей на развивающихся рынках. Также в плюсах потребители этих сырьевых товаров на развитых рынках. Это крупное промышленное производство. Авиастроение, автомобилестроение, военка и прочее. Кстати, поздравляю читателей, которые купили XAR ETF и акции Boeing по моему совету. Вот вы сейчас уже в очень жирном плюсе.

В аутсайдерах же остаются активы с низким риском (золото, казначейские облигации США) и технологические компании.

Вывод: Мы получили сигнал рынка. Видимо, инвесторам больше не получится грести деньги лопатой за счет вложений в акции американских техов, по крайней мере какое-то время. Предлагаю смотреть на акции индустриальных компаний, в том числе на нашем рынке. Там можно выудить что-то интересное.

#Boeing #XAR

@intrinsic_value

Что вчера и сегодня растет? – Российской рынок и рубль выпалите вы. Странно, не правда ли? У нас рекорды по заболеваемости, Москва ужесточает ограничения, а на рынке эйфория из-за западной вакцины, которая абсолютно точно не будет у нас применяться.

Эта связь настолько не понятна новичку на фондовом рынке, насколько она очевидна опытному инвестору. Международные фонды покупают не страну с наименьшей заболеваемостью. Они смотрят в будущее и покупают те активы, которые будут себя лучше чувствовать в условиях глобальной вакцинации в развитой части мира.

Их ожидания налицо. Они ставят на рисковые активы: нефть, прочие сырьевые товары и их производителей на развивающихся рынках. Также в плюсах потребители этих сырьевых товаров на развитых рынках. Это крупное промышленное производство. Авиастроение, автомобилестроение, военка и прочее. Кстати, поздравляю читателей, которые купили XAR ETF и акции Boeing по моему совету. Вот вы сейчас уже в очень жирном плюсе.

В аутсайдерах же остаются активы с низким риском (золото, казначейские облигации США) и технологические компании.

Вывод: Мы получили сигнал рынка. Видимо, инвесторам больше не получится грести деньги лопатой за счет вложений в акции американских техов, по крайней мере какое-то время. Предлагаю смотреть на акции индустриальных компаний, в том числе на нашем рынке. Там можно выудить что-то интересное.

#Boeing #XAR

@intrinsic_value

Алибаба в моменте худшее вложение нашего нового портфеля

В процессе формирования публичного портфеля на Санкт-Петербургской бирже я отмечал, как дешево выглядят акции Алибабы по сравнению с американскими гигантами технологического сектора.

Я сразу отметил, что китайские акции – это постоянные геополитические риски, связанные с нападками американцев. Однако, оказалось, что китайцы и сами могут выстрелить в ногу своим же компаниям. Как вы знаете, неделю назад сорвалось IPO Ant Group – дочернего предприятия Алибабы. Китайские регуляторы теперь требуют от микрофинансовых онлайн платформ, типа Ant, софинансировать каждый заем минимум на 30%. Понятно, что это не несет большого риска для P&L компании, однако требует гораздо большего капитала. Доходность на капитал упадет, оценка тоже.

Несмотря на проблемы с Ant, я все равно включил акции Алибабы в наш портфель по $294 за акцию. Но, к сожалению, беды Алибабы на этом не закончились. В этот вторник мы узнали о новом антимонопольном регулировании в Китае для технологических компаний. Из наиболее существенного: теперь китайским тех. гигантам нельзя тайно делится чувствительными клиентскими данными; нельзя демпинговать, предоставляя сервисы дешевле затрат; будет ограничена таргетированная реклама, основанная на действиях человека в сети.

Алибаба сейчас стоит $265.5 за акцию. То есть, мы потеряли около 10%. Вот так быстро и наглядно китайцы показали нам, почему их компании торгуются с дисконтом. Что делать? Я думаю, ничего. Смотрите, какой бы не был этот китайский рынок противный и авторитарный, он растет темпами, опережающими американские. На этом рынке будут победители. Очевидно, что текущий лидер рынка, такой как Алибаба, лучше всех позиционирован для дальнейших побед несмотря на все регулирование. Сейчас очевидно, что мы не получим быстрый прирост стоимости акций за счет увеличения мультипликатора, но у нас есть хорошие шансы дождаться фундаментального роста.

PS: Между тем, портфель у нас в плюсе +0.8%. Диверсификация решает.

#ПетербургскийПортфель #Alibaba

@intrinsic_value

В процессе формирования публичного портфеля на Санкт-Петербургской бирже я отмечал, как дешево выглядят акции Алибабы по сравнению с американскими гигантами технологического сектора.

Я сразу отметил, что китайские акции – это постоянные геополитические риски, связанные с нападками американцев. Однако, оказалось, что китайцы и сами могут выстрелить в ногу своим же компаниям. Как вы знаете, неделю назад сорвалось IPO Ant Group – дочернего предприятия Алибабы. Китайские регуляторы теперь требуют от микрофинансовых онлайн платформ, типа Ant, софинансировать каждый заем минимум на 30%. Понятно, что это не несет большого риска для P&L компании, однако требует гораздо большего капитала. Доходность на капитал упадет, оценка тоже.

Несмотря на проблемы с Ant, я все равно включил акции Алибабы в наш портфель по $294 за акцию. Но, к сожалению, беды Алибабы на этом не закончились. В этот вторник мы узнали о новом антимонопольном регулировании в Китае для технологических компаний. Из наиболее существенного: теперь китайским тех. гигантам нельзя тайно делится чувствительными клиентскими данными; нельзя демпинговать, предоставляя сервисы дешевле затрат; будет ограничена таргетированная реклама, основанная на действиях человека в сети.

Алибаба сейчас стоит $265.5 за акцию. То есть, мы потеряли около 10%. Вот так быстро и наглядно китайцы показали нам, почему их компании торгуются с дисконтом. Что делать? Я думаю, ничего. Смотрите, какой бы не был этот китайский рынок противный и авторитарный, он растет темпами, опережающими американские. На этом рынке будут победители. Очевидно, что текущий лидер рынка, такой как Алибаба, лучше всех позиционирован для дальнейших побед несмотря на все регулирование. Сейчас очевидно, что мы не получим быстрый прирост стоимости акций за счет увеличения мультипликатора, но у нас есть хорошие шансы дождаться фундаментального роста.

PS: Между тем, портфель у нас в плюсе +0.8%. Диверсификация решает.

#ПетербургскийПортфель #Alibaba

@intrinsic_value

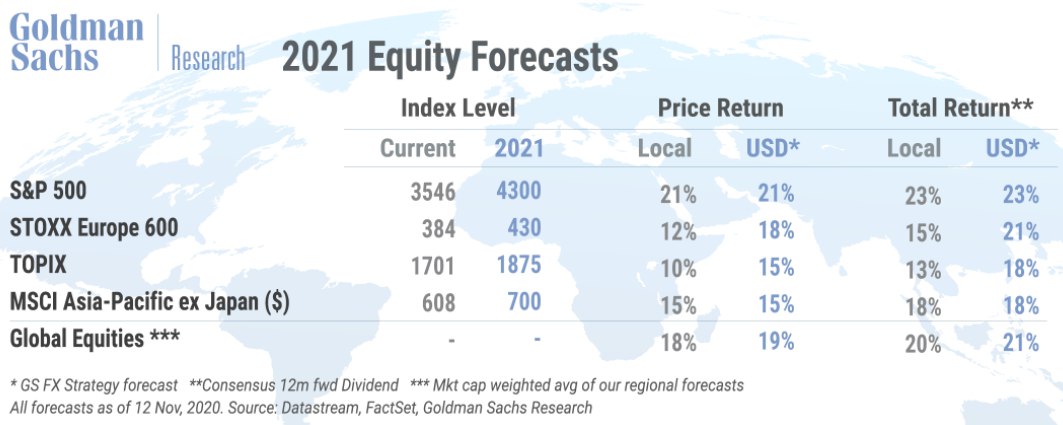

Смотрите какие прекрасные перспективы рынкам рисуют аналитики Goldman Sachs! Прикрепил ниже к посту ожидания банка по доходности акций в мире в 2021 году.

Мотивация даже понятна. Мировой ВВП на отскоке в следующем году должен сделать 6% роста. Падение мировой экономики в 2020 было не структурным и не связанным с экономическими циклами. Кризис был, как говориться событийным («event-driven»).

В совокупности с монетарными и фискальными стимулами, краткосрочная природа кризиса позволила инвесторам быстро начать этот кризис игнорировать. Рынок быстро откупили.

Обычно, после кризиса, следует непродолжительный «период надежды». Инвесторы скупают акции, которые еще не столь доходны, но уже ожидается, что доходности начнут быстро восстанавливаться. Это мы наблюдали во второй половине этого года. После этого восстановительного роста, начинается гораздо более длинный период роста на фундаментальных показателях. Вот именно его далее ждут аналитики Голдмана. В этот период мультипликаторы даже падают, но за счет значительно большего прироста доходов компаний, их акции все равно растут.

Что в нашем случае? Доходности на акцию у компаний за 2020 год упадут на 20%. Goldman Sachs прогнозирует прирост этих доходностей на 34% уже в 2021. При этом прирост цены акций в среднем по миру их прогнозе «всего» 18%. То есть, мультипликаторы действительно немного упадут, но рост акций все равно произойдет на фундаментальных показателях, считают аналитики.

Как относится к этим прогнозам? Я думаю, правильный ответ «настороженно». Прогноз не лишен оснований, но даже с учетом прогнозируемого снижения P/E в 2021 году, рынок будет дорогим. Вот на примере США. P/E S&P500 по итогам 2021 года составит 21х, что на 30% выше среднего за последние 10 лет уровня.

#GoldmanSachs

Мотивация даже понятна. Мировой ВВП на отскоке в следующем году должен сделать 6% роста. Падение мировой экономики в 2020 было не структурным и не связанным с экономическими циклами. Кризис был, как говориться событийным («event-driven»).

В совокупности с монетарными и фискальными стимулами, краткосрочная природа кризиса позволила инвесторам быстро начать этот кризис игнорировать. Рынок быстро откупили.

Обычно, после кризиса, следует непродолжительный «период надежды». Инвесторы скупают акции, которые еще не столь доходны, но уже ожидается, что доходности начнут быстро восстанавливаться. Это мы наблюдали во второй половине этого года. После этого восстановительного роста, начинается гораздо более длинный период роста на фундаментальных показателях. Вот именно его далее ждут аналитики Голдмана. В этот период мультипликаторы даже падают, но за счет значительно большего прироста доходов компаний, их акции все равно растут.

Что в нашем случае? Доходности на акцию у компаний за 2020 год упадут на 20%. Goldman Sachs прогнозирует прирост этих доходностей на 34% уже в 2021. При этом прирост цены акций в среднем по миру их прогнозе «всего» 18%. То есть, мультипликаторы действительно немного упадут, но рост акций все равно произойдет на фундаментальных показателях, считают аналитики.

Как относится к этим прогнозам? Я думаю, правильный ответ «настороженно». Прогноз не лишен оснований, но даже с учетом прогнозируемого снижения P/E в 2021 году, рынок будет дорогим. Вот на примере США. P/E S&P500 по итогам 2021 года составит 21х, что на 30% выше среднего за последние 10 лет уровня.

#GoldmanSachs

{kind=link}

Перфы Сургутнефтегаза – огромные дивиденды за 2020 год, но что дальше?

Увидел у коллег впечатляющий график общего дохода акционеров (прирост стоимости акций+дивиденды) Сургутнефтегаза за 10 лет. Воодушевляет не правда ли? Инвесторы взяли и проморгали акцию. Прайсили ее слишком дешево, в итоге дивиденды сформировали несоразмерно большую долю дохода на вложения, чем мы привыкли.

Ладно, история историей. Можем ли мы рассчитывать на такой же хороший перформанс в будущем? Для начала, необходимо рассказать о том, что Сургутнефтегаз – странная компания. Свои доходы она не тратит на экспансию и не выплачивает в виде дивидендов, а складывает на долларовые счета. Таких счетов на данный момент накопилось на >$48 млрд. Это очень много. «Кубышка» Сургутнефтегаза значительно влияет на прибыль и дивиденды компании. Я надеюсь, многие мои читатели и так в курсе, но на всякий случай пишу об этом еще раз для новичков.

Итак, чистая прибыль Сургута, из которой платятся дивиденды, формируется из 3ех основных источников:

-операционная прибыль

-проценты на «кубышку»

-валютная переоценка «кубышки»

Операционная прибыль в 2019 составила 375 млрд руб. Процентные доходы – 118 млрд. А валютная переоценка была отрицательной – (361) млрд. Учитывая прочие статьи и налоги, чистая прибыль 2019 составила 105,5 млрд руб. 7,1% от нее идет на дивиденды по привилегированным акциям. То есть, в этом году акционеры получили всего 97 копеек на акцию за прошлый операционный год.

В этом, 2020 году, операционная прибыль еле дотянется до 100 млрд (Я умножил результат за первую половину года на 2). Процентные доходы будут, наверное, стабильными – 120 млрд. А вот валютная переоценка сформирует нам основную долю прибыли. Курс вырастет с 62 в конце прошлого года до, скажем, 75 в конце этого. Это 750 млрд руб. эффекта на P&L! Вычтем налоги и получим 776 млрд чистой прибыли или 7,15 руб. дивидендов на прив. акцию. Так-то это 18% доходности.

Не спешите вот сейчас покупать. То, что в 2021 году мы, наоборот, получим отрицательную переоценку «кубышки», я думаю, к бабке ходить не надо. Давайте прикинем, что будет выдавать Сургутнефтегаз на долгосрочном горизонте, без учета скачков курса.

Операционная прибыль будет восстанавливаться. Хотя пусть и не до таких высот, которых она достигла в 2019, но закладывать 250 млрд руб. в долгосрочной перспективе – это, я думаю, довольно консервативно.

Вклады у Сургута, очевидно, в долларах. Также мы можем предположить, что депозиты достаточно короткие или с плавающей ставкой. Ставки в долларах в этом году сильно упали. Это негатив. Проценты Сургута раза в 2 в долларах упадут в 2021 и далее vs 2019. Было около 4%, а станет максимум 2%.

С переоценкой тоже проблемы. В 2014-2020 - это был мощнейший фактор. Рубль упал с 35 до 75. Но у нас с вами нет оснований полагать, что так будет и дальше. В условиях плавающего валютного курса и отсутствия влияния нефтяных котировок за счет бюджетного правила, в будущем курс будет определяться разницей процентных ставок (в основном). Спрэд этот сузился. В рублях – 4.5%, в долларах – 0%. Вот и весь потенциал снижения рубля к доллару в год.

Итого. 250 млрд операционной прибыли. 70 млрд рублей процентов (2% от $48 млрд). 160 млрд переоценки в год (4.5% от $48 млрд). 384 млрд чистой прибыли; 3,54 руб. дивидендов на акцию (9% годовых) до НДФЛ. Не густо, если честно.

#Сургутнефтегаз

@intrinsic_value

Увидел у коллег впечатляющий график общего дохода акционеров (прирост стоимости акций+дивиденды) Сургутнефтегаза за 10 лет. Воодушевляет не правда ли? Инвесторы взяли и проморгали акцию. Прайсили ее слишком дешево, в итоге дивиденды сформировали несоразмерно большую долю дохода на вложения, чем мы привыкли.

Ладно, история историей. Можем ли мы рассчитывать на такой же хороший перформанс в будущем? Для начала, необходимо рассказать о том, что Сургутнефтегаз – странная компания. Свои доходы она не тратит на экспансию и не выплачивает в виде дивидендов, а складывает на долларовые счета. Таких счетов на данный момент накопилось на >$48 млрд. Это очень много. «Кубышка» Сургутнефтегаза значительно влияет на прибыль и дивиденды компании. Я надеюсь, многие мои читатели и так в курсе, но на всякий случай пишу об этом еще раз для новичков.

Итак, чистая прибыль Сургута, из которой платятся дивиденды, формируется из 3ех основных источников:

-операционная прибыль

-проценты на «кубышку»

-валютная переоценка «кубышки»

Операционная прибыль в 2019 составила 375 млрд руб. Процентные доходы – 118 млрд. А валютная переоценка была отрицательной – (361) млрд. Учитывая прочие статьи и налоги, чистая прибыль 2019 составила 105,5 млрд руб. 7,1% от нее идет на дивиденды по привилегированным акциям. То есть, в этом году акционеры получили всего 97 копеек на акцию за прошлый операционный год.

В этом, 2020 году, операционная прибыль еле дотянется до 100 млрд (Я умножил результат за первую половину года на 2). Процентные доходы будут, наверное, стабильными – 120 млрд. А вот валютная переоценка сформирует нам основную долю прибыли. Курс вырастет с 62 в конце прошлого года до, скажем, 75 в конце этого. Это 750 млрд руб. эффекта на P&L! Вычтем налоги и получим 776 млрд чистой прибыли или 7,15 руб. дивидендов на прив. акцию. Так-то это 18% доходности.

Не спешите вот сейчас покупать. То, что в 2021 году мы, наоборот, получим отрицательную переоценку «кубышки», я думаю, к бабке ходить не надо. Давайте прикинем, что будет выдавать Сургутнефтегаз на долгосрочном горизонте, без учета скачков курса.

Операционная прибыль будет восстанавливаться. Хотя пусть и не до таких высот, которых она достигла в 2019, но закладывать 250 млрд руб. в долгосрочной перспективе – это, я думаю, довольно консервативно.

Вклады у Сургута, очевидно, в долларах. Также мы можем предположить, что депозиты достаточно короткие или с плавающей ставкой. Ставки в долларах в этом году сильно упали. Это негатив. Проценты Сургута раза в 2 в долларах упадут в 2021 и далее vs 2019. Было около 4%, а станет максимум 2%.

С переоценкой тоже проблемы. В 2014-2020 - это был мощнейший фактор. Рубль упал с 35 до 75. Но у нас с вами нет оснований полагать, что так будет и дальше. В условиях плавающего валютного курса и отсутствия влияния нефтяных котировок за счет бюджетного правила, в будущем курс будет определяться разницей процентных ставок (в основном). Спрэд этот сузился. В рублях – 4.5%, в долларах – 0%. Вот и весь потенциал снижения рубля к доллару в год.

Итого. 250 млрд операционной прибыли. 70 млрд рублей процентов (2% от $48 млрд). 160 млрд переоценки в год (4.5% от $48 млрд). 384 млрд чистой прибыли; 3,54 руб. дивидендов на акцию (9% годовых) до НДФЛ. Не густо, если честно.

#Сургутнефтегаз

@intrinsic_value