Перегрет ли рынок акций американских IT компаний?

Последние время в американском инвестиционном сообществе активно обсуждается тема нового пузыря «дот-комов». Смотрите график прикрепленный к посту. Отношение индекса технологичных компаний Nasdaq 100 к S&P500 на своем историческом максимуме. Ранее мы такое наблюдали только в 2000, после чего оценки технологичных компаний быстро сдулись.

Но сравнивать значения индексов в исторической перспективе – лукавство. Да, рыночная капитализация технологических компаний растет сильно быстрее, чем всех остальных на рынке. Nasdaq за последние 10 лет вырос на 556%, тогда как S&P500 показал «лишь» 270% роста. Однако ключевой вопрос в том подкрепляется ли это фундаментальными показателями? В начале 2000-ых не подкреплялось. Результат – падение индекса Nasdaq почти в 5 раз за меньше чем 3 года. Как обстоят дела с фундаментальными показателями сейчас?

Конечно, следует смотреть на мультипликаторы. Наиболее ранние данные по мультипликаторам P/E и EV/EBITDA для индексов в блумберг датируются 2012 годом. Так? для S&P500 эти мультипликаторы за 8 лет в среднем выросли на 73%, в то время как расширение мультипликаторов для Nasdaq достигло 90%. Вы знаете, разрыв слишком мал, чтобы говорить о пузыре. Мы видим, что ожидания роста компаний в составе Nasdaq лучше, чем в среднем по S&P500, но я считаю это нормальным в современных реалиях.

Думаю, никакого технологического пузыря нет. Если сегодня покупать акции – то это должны быть акции технологических компаний. Другой вопрос, справедливы ли сегодняшние оценки акций вообще? Пока тренд на рост мультипликаторов продиктован политикой Федрезерва, надо ответить «да, справедливы». Нулевые ставки и выкуп на свой баланс как государственного, так и корпоративного долга любого качества правят бал. Жаль, однако, что теперь такой равновесный рост очень хрупок. Он будет происходить только до того момента, пока это выгодно ФРС.

#Авторский #США #Акции

Последние время в американском инвестиционном сообществе активно обсуждается тема нового пузыря «дот-комов». Смотрите график прикрепленный к посту. Отношение индекса технологичных компаний Nasdaq 100 к S&P500 на своем историческом максимуме. Ранее мы такое наблюдали только в 2000, после чего оценки технологичных компаний быстро сдулись.

Но сравнивать значения индексов в исторической перспективе – лукавство. Да, рыночная капитализация технологических компаний растет сильно быстрее, чем всех остальных на рынке. Nasdaq за последние 10 лет вырос на 556%, тогда как S&P500 показал «лишь» 270% роста. Однако ключевой вопрос в том подкрепляется ли это фундаментальными показателями? В начале 2000-ых не подкреплялось. Результат – падение индекса Nasdaq почти в 5 раз за меньше чем 3 года. Как обстоят дела с фундаментальными показателями сейчас?

Конечно, следует смотреть на мультипликаторы. Наиболее ранние данные по мультипликаторам P/E и EV/EBITDA для индексов в блумберг датируются 2012 годом. Так? для S&P500 эти мультипликаторы за 8 лет в среднем выросли на 73%, в то время как расширение мультипликаторов для Nasdaq достигло 90%. Вы знаете, разрыв слишком мал, чтобы говорить о пузыре. Мы видим, что ожидания роста компаний в составе Nasdaq лучше, чем в среднем по S&P500, но я считаю это нормальным в современных реалиях.

Думаю, никакого технологического пузыря нет. Если сегодня покупать акции – то это должны быть акции технологических компаний. Другой вопрос, справедливы ли сегодняшние оценки акций вообще? Пока тренд на рост мультипликаторов продиктован политикой Федрезерва, надо ответить «да, справедливы». Нулевые ставки и выкуп на свой баланс как государственного, так и корпоративного долга любого качества правят бал. Жаль, однако, что теперь такой равновесный рост очень хрупок. Он будет происходить только до того момента, пока это выгодно ФРС.

#Авторский #США #Акции

{kind=link}

Последнее время редко пишу в канале. Все дело в том, что приходится больше времени уделять основному месту работы, так как я его недавно сменил. Но это не значит, что я перестал уделять время рынку, а значит хоть раз в неделю надо и вам рассказать об интересных выводах, которые приходят на ум.

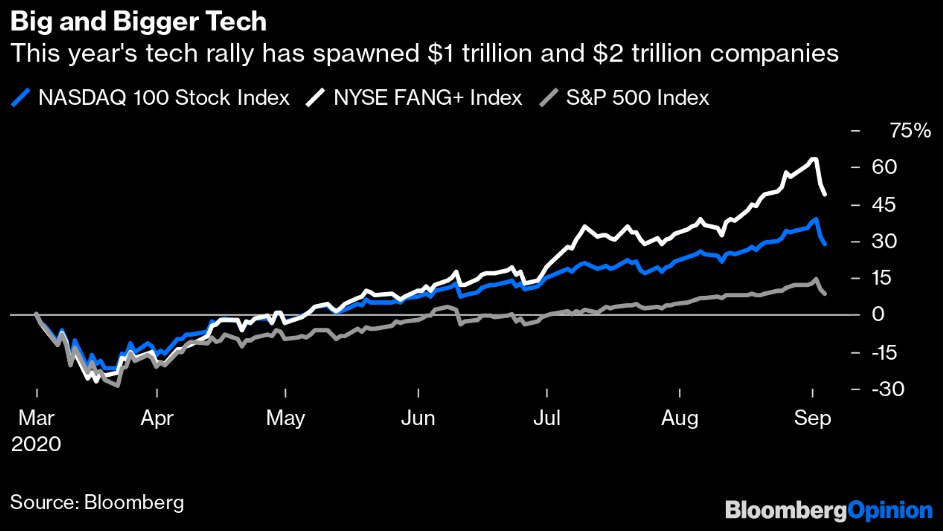

В этот раз предлагаю обсудить следующий интересный феномен – акции крупнейших IT компаний значительно быстрее растут, чем IT сектор в целом. Посмотрите на картинку, прикрепленную к посту. Сравним индексы S&P 500, NASDAQ 100 и NYSE FANG+, состоящий всего из 10 бумаг. Вот здесь есть состав NYSE FANG+. То есть, в него входят самые крупные и известнейшие представители сектора IT.

На форумах частных инвесторов преобладает мнение, что разницу в росте акций флагманов рынка и прочих компаний можно объяснить банальным хайпом. Якобы — вот сейчас бум непрофессиональных инвестиций. Доступ физических лиц на рынок значительно упростился. Они скупают то, что знают.

Я хочу вас заверить, причина не в этом. Во-первых, розничные инвестиции, несмотря на их кратный рост в последнее время, до сих пор ответственны лишь за небольшую долю в объеме торгов. Во-вторых, нельзя объяснить хайпом действия прочих, более крупных игроков рынка.

2.5 года назад здесь в канале, я писал об общих правилах фондов частных инвестиций. Первый пункт – вкладывайся в лидера рынка. Посыл понятен, мало выбрать растущий и перспективный рынок, надо понимать, кто на этом рынке победит. Вероятнее всего, победит текущий лидер. Вот его и выбираем.

Так действуют профессионалы. До сих пор именно под управлением профессионалов находятся объемы капиталов, способные двигать цены. Поэтому более быстрый рост NYSE FANG+ объяснять надо тем, что инвесторы выбирают лидеров.

И они не ошибаются. Если вы посмотрите на список индекса NYSE FANG+, вы поймете, что компании в нем объединяют не только технологии, а также практически монопольная власть в своих сегментах рынка. Такое положение позволяет им впитывать в себя весь рост своего сегмента.

Вывод

Отказ от максимальной диверсификации в пользу аллокации максимальной доли портфеля на лидеров рынков (практически монополистов) оправдан.

#Авторский #США #Акции

В этот раз предлагаю обсудить следующий интересный феномен – акции крупнейших IT компаний значительно быстрее растут, чем IT сектор в целом. Посмотрите на картинку, прикрепленную к посту. Сравним индексы S&P 500, NASDAQ 100 и NYSE FANG+, состоящий всего из 10 бумаг. Вот здесь есть состав NYSE FANG+. То есть, в него входят самые крупные и известнейшие представители сектора IT.

На форумах частных инвесторов преобладает мнение, что разницу в росте акций флагманов рынка и прочих компаний можно объяснить банальным хайпом. Якобы — вот сейчас бум непрофессиональных инвестиций. Доступ физических лиц на рынок значительно упростился. Они скупают то, что знают.

Я хочу вас заверить, причина не в этом. Во-первых, розничные инвестиции, несмотря на их кратный рост в последнее время, до сих пор ответственны лишь за небольшую долю в объеме торгов. Во-вторых, нельзя объяснить хайпом действия прочих, более крупных игроков рынка.

2.5 года назад здесь в канале, я писал об общих правилах фондов частных инвестиций. Первый пункт – вкладывайся в лидера рынка. Посыл понятен, мало выбрать растущий и перспективный рынок, надо понимать, кто на этом рынке победит. Вероятнее всего, победит текущий лидер. Вот его и выбираем.

Так действуют профессионалы. До сих пор именно под управлением профессионалов находятся объемы капиталов, способные двигать цены. Поэтому более быстрый рост NYSE FANG+ объяснять надо тем, что инвесторы выбирают лидеров.

И они не ошибаются. Если вы посмотрите на список индекса NYSE FANG+, вы поймете, что компании в нем объединяют не только технологии, а также практически монопольная власть в своих сегментах рынка. Такое положение позволяет им впитывать в себя весь рост своего сегмента.

Вывод

Отказ от максимальной диверсификации в пользу аллокации максимальной доли портфеля на лидеров рынков (практически монополистов) оправдан.

#Авторский #США #Акции

{kind=link}

Два важных изменения в моем видении рынка

Акции Тинькофф банка теперь не интересно держать

Тинькофф банк – прекрасная компания! Я являюсь их клиентом и вижу, как они делают бизнес. Я давно верю в них как инвестор. К сожалению, акции я их решил купить только чуть больше года назад. Дело в том, что у них долгое время не было листинга на Московской бирже, а комиссии на Лондоне заставляли меня даже не смотреть в сторону котирующихся там бумаг. Но 2 июля прошлого года все-таки решил купить акции, пусть и на LSE за $19,2/шт. По закону подлости Тинькофф банк вышел на Московскую биржу уже в октябре, ну да ладно.

В эту среду (23 сентября) я продал весь свой пакет акций за $27,6/шт. Почти 44% доходности в долларах за чуть больше года. Как говорится, спасибо компании за доверие, она его оправдала. Да, я хотел держать эти акции более 3 лет, но не сложилось. Покупка Яндексом 100% капитала Тинькофф банка по $27,64 за акцию (предварительно) уничтожает всякий upside для минора. Я понимаю, что структура сделки еще не известна. Как будет проводится принудительный выкуп миноров? Выдадут все кэшем или 50% цены придет акциями головного Яндекса? – Не хочу разбираться. Я осознаю, что до принудительного выкупа еще долго, а больше $27,64 на акцию я получу лишь в крайних случаях.

SVXY – пора продать этот непрозрачный инструмент

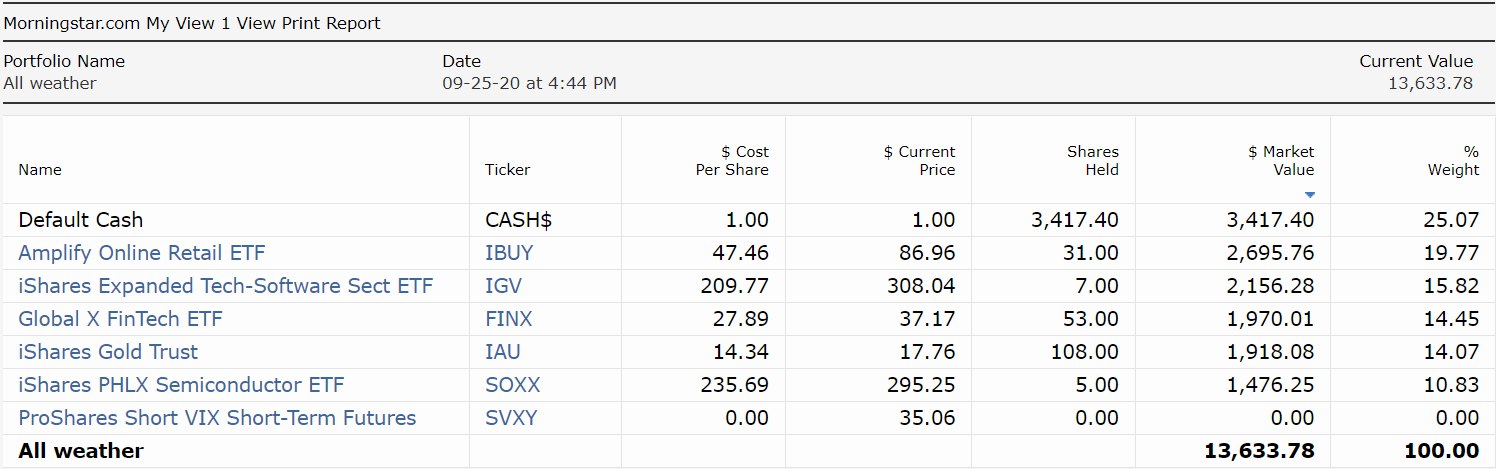

Сейчас речь пойдет про публичный портфель, который я веду для вас на Morning Star. Как вы помните, полтора месяца назад я решил оставить SVXY в его составе, так как волатильность на рынке была сильно выше исторически средней. Вот волатильность-то до сих пор выше средней, но теперь это кажется по настоящему оправданным. Заболеваемость ковидом в развитых странах опять выросла. Инвесторы боятся действий политиков (введения ограничений). Предпосылок, что эти страхи закончатся за неделю, нет. Давайте продадим SVXY. Сейчас дополнительные риски нам ни к чему. Благо заработаем мы на этом $35,06 с «акции», купив их в марте по $28,34. 23,7% за полгода – это ведь не дурно для такого противоречивого инструмента, не так ли?

Итак, у нас появился вопрос, куда в сегодняшних реалиях инвестировать освободившейся кэш? Буду думать, спешить, как всегда, некуда.

#Авторский #Акции

Акции Тинькофф банка теперь не интересно держать

Тинькофф банк – прекрасная компания! Я являюсь их клиентом и вижу, как они делают бизнес. Я давно верю в них как инвестор. К сожалению, акции я их решил купить только чуть больше года назад. Дело в том, что у них долгое время не было листинга на Московской бирже, а комиссии на Лондоне заставляли меня даже не смотреть в сторону котирующихся там бумаг. Но 2 июля прошлого года все-таки решил купить акции, пусть и на LSE за $19,2/шт. По закону подлости Тинькофф банк вышел на Московскую биржу уже в октябре, ну да ладно.

В эту среду (23 сентября) я продал весь свой пакет акций за $27,6/шт. Почти 44% доходности в долларах за чуть больше года. Как говорится, спасибо компании за доверие, она его оправдала. Да, я хотел держать эти акции более 3 лет, но не сложилось. Покупка Яндексом 100% капитала Тинькофф банка по $27,64 за акцию (предварительно) уничтожает всякий upside для минора. Я понимаю, что структура сделки еще не известна. Как будет проводится принудительный выкуп миноров? Выдадут все кэшем или 50% цены придет акциями головного Яндекса? – Не хочу разбираться. Я осознаю, что до принудительного выкупа еще долго, а больше $27,64 на акцию я получу лишь в крайних случаях.

SVXY – пора продать этот непрозрачный инструмент

Сейчас речь пойдет про публичный портфель, который я веду для вас на Morning Star. Как вы помните, полтора месяца назад я решил оставить SVXY в его составе, так как волатильность на рынке была сильно выше исторически средней. Вот волатильность-то до сих пор выше средней, но теперь это кажется по настоящему оправданным. Заболеваемость ковидом в развитых странах опять выросла. Инвесторы боятся действий политиков (введения ограничений). Предпосылок, что эти страхи закончатся за неделю, нет. Давайте продадим SVXY. Сейчас дополнительные риски нам ни к чему. Благо заработаем мы на этом $35,06 с «акции», купив их в марте по $28,34. 23,7% за полгода – это ведь не дурно для такого противоречивого инструмента, не так ли?

Итак, у нас появился вопрос, куда в сегодняшних реалиях инвестировать освободившейся кэш? Буду думать, спешить, как всегда, некуда.

#Авторский #Акции

{kind=link}

По вашему совету сбалансировал российский портфель

В предыдущем посте большинство из вас проголосовало за балансировку публичного портфеля на Московской бирже. Я с вами согласен. В среду продал FXIT на 54 тыс. и купил примерно на те же деньги облигаций ГТЛК. Актуальный состав портфеля вы можете посмотреть по ссылке.

Кстати, FXIT мы покупали по 5’843 руб./шт. в конце января и вот в конце сентября продали по 9’000 руб./шт. 54% доходности в рублях за 8 месяцев. Всегда б так жить.

#Российскийпортфель

Как Яндекс простится с акционерами Тинькофф

Напомню, я решил продать весь свой пакет акций Тинькофф сразу после объявления о возможной сделке. Я понимал, что получить больше объявленной цены ($27.64) вряд ли получится. Да и, чтобы получить эти $27.64, ждать придется минимум полгода. А тут прямо на рынке $27.6 на акцию дали.

Сейчас акции Тинькофф потеряли 6% и стоят $26. То есть, рынок следует моей логике. Важно сказать, что появилась первая информация о том, как же Яндекс получит от миноритариев Тинькофф банка их акции. Подробно читайте на Форбс, я же сделаю саммари. Миноритарии получат все кэшем по $27.64 на акцию. При этом законодательство Кипра (Тинькофф – кипрская компания) позволит провернуть сделку необычайно быстро. 4-5 месяцев и все в дамках.

#Россия #Акции

В предыдущем посте большинство из вас проголосовало за балансировку публичного портфеля на Московской бирже. Я с вами согласен. В среду продал FXIT на 54 тыс. и купил примерно на те же деньги облигаций ГТЛК. Актуальный состав портфеля вы можете посмотреть по ссылке.

Кстати, FXIT мы покупали по 5’843 руб./шт. в конце января и вот в конце сентября продали по 9’000 руб./шт. 54% доходности в рублях за 8 месяцев. Всегда б так жить.

#Российскийпортфель

Как Яндекс простится с акционерами Тинькофф

Напомню, я решил продать весь свой пакет акций Тинькофф сразу после объявления о возможной сделке. Я понимал, что получить больше объявленной цены ($27.64) вряд ли получится. Да и, чтобы получить эти $27.64, ждать придется минимум полгода. А тут прямо на рынке $27.6 на акцию дали.

Сейчас акции Тинькофф потеряли 6% и стоят $26. То есть, рынок следует моей логике. Важно сказать, что появилась первая информация о том, как же Яндекс получит от миноритариев Тинькофф банка их акции. Подробно читайте на Форбс, я же сделаю саммари. Миноритарии получат все кэшем по $27.64 на акцию. При этом законодательство Кипра (Тинькофф – кипрская компания) позволит провернуть сделку необычайно быстро. 4-5 месяцев и все в дамках.

#Россия #Акции