Когда произойдет крах американской финансовой системы?

В российском медиа-пространстве очень любят обсуждать неустойчивость американской финансовой системы. Действительно, мы наблюдаем за хроническим отрицательным дефицитом торгового баланса, дефицитным госбюджетом и, как следствие, постоянно растущем долге, как государственном, так и корпоративном.

Когда очередной журналист задает вопрос признанному эксперту (а-ля Гуриев): ну, когда же вся эта пирамида рухнет? Звучит очень уклончивый ответ. Якобы американская финансовая система стабильна. Доллар США резервная валюта. Надежность США подтверждена веками.

Лично я уверен, что большинство инвесторов до конца не понимают, чем обеспечена эта надежность. Особенно остро этот вопрос стоит сегодня. Бюджетный дефицит США в 2020 достигнет 15.2% годового ВВП – рекордный уровень с 1945.

Начнем с дефицита торгового баланса. В 2019 у США он составил $577 млрд. Что его покрывает? Прежде всего – это инвестиционные доходы из-за рубежа и иностранные инвестиции в США. В 2019 чистые зарубежные инвестдоходы США составили более $200 млрд. Не секрет, американские компании и фонды владеют кучей активов по всему миру, которые несут дивиденды и проценты. При этом, в США текут всякого рода инвестиции – прямые, портфельные, альтернативные. В 2019 таких инвестиций, например, было $362 млрд.

Все это, если хотите, неоколониальная модель экономики. Инвесторы со всего мира несут деньги в Америку. Там на них платятся большие зарплаты, строятся крутые штаб-квартиры. Производственные же активы с офисами попроще и зарплатами поменьше размещаются за рубежом (откуда зачастую и приходят первоначальные инвестиции).

Хорошо, а если потребление все равно больше, чем все эти доходы и инвестиции из-за рубежа? В обычной стране, в таком случае, центральному банку пришлось бы продавать валютные резервы в $, чтобы покрыть разницу. В США ситуация для федрезерва проще. Он не накапливает никаких «валютных резервов», ведь он может их печатать.

Деньги из воздуха (out of Thin Air) как говорят сами американцы. Казначейство США выпускает гособлигации. Федрезерв их выкупает с помощью «денег из воздуха». Госбюджет США потом их тратит. Почему так не может делать Россия? – Инфляционные риски. Почему США не боится инфляции? 1) Инвесторы из всех стран мира скупают доллары и держат их, ибо надежно. То есть, деньги не тратятся на товары и товарный дефицит не возникает. Доллары просто оседают на бесчисленных наших с вами счетах. 2) Инфляция в $ проблема не США, а всего мира. Ведь все торгуют в долларах, и все сберегают в долларах. 3) Инфляция съедает долг. Он ведь номинальный! Экономика США растет на 3% в год+2% инфляции. Таким образом, госдолг может расти на 5% в год, не увеличиваясь в отношении к ВВП.

Итого

Да, американская финансовая система – это карточный домик. Но пока все думают в одном направлении, она крайне устойчива. Вот вы готовы отказаться держать доллары? Или отказаться от инвестиций в США? Ответ очевиден. Пока он очевиден для большинства людей на планете, неоколониализм останется в действии. Дефолт в этой системе невозможен по определению, а акции компаний метрополии будут самым ценным активом.

@intrinsic_value

В российском медиа-пространстве очень любят обсуждать неустойчивость американской финансовой системы. Действительно, мы наблюдаем за хроническим отрицательным дефицитом торгового баланса, дефицитным госбюджетом и, как следствие, постоянно растущем долге, как государственном, так и корпоративном.

Когда очередной журналист задает вопрос признанному эксперту (а-ля Гуриев): ну, когда же вся эта пирамида рухнет? Звучит очень уклончивый ответ. Якобы американская финансовая система стабильна. Доллар США резервная валюта. Надежность США подтверждена веками.

Лично я уверен, что большинство инвесторов до конца не понимают, чем обеспечена эта надежность. Особенно остро этот вопрос стоит сегодня. Бюджетный дефицит США в 2020 достигнет 15.2% годового ВВП – рекордный уровень с 1945.

Начнем с дефицита торгового баланса. В 2019 у США он составил $577 млрд. Что его покрывает? Прежде всего – это инвестиционные доходы из-за рубежа и иностранные инвестиции в США. В 2019 чистые зарубежные инвестдоходы США составили более $200 млрд. Не секрет, американские компании и фонды владеют кучей активов по всему миру, которые несут дивиденды и проценты. При этом, в США текут всякого рода инвестиции – прямые, портфельные, альтернативные. В 2019 таких инвестиций, например, было $362 млрд.

Все это, если хотите, неоколониальная модель экономики. Инвесторы со всего мира несут деньги в Америку. Там на них платятся большие зарплаты, строятся крутые штаб-квартиры. Производственные же активы с офисами попроще и зарплатами поменьше размещаются за рубежом (откуда зачастую и приходят первоначальные инвестиции).

Хорошо, а если потребление все равно больше, чем все эти доходы и инвестиции из-за рубежа? В обычной стране, в таком случае, центральному банку пришлось бы продавать валютные резервы в $, чтобы покрыть разницу. В США ситуация для федрезерва проще. Он не накапливает никаких «валютных резервов», ведь он может их печатать.

Деньги из воздуха (out of Thin Air) как говорят сами американцы. Казначейство США выпускает гособлигации. Федрезерв их выкупает с помощью «денег из воздуха». Госбюджет США потом их тратит. Почему так не может делать Россия? – Инфляционные риски. Почему США не боится инфляции? 1) Инвесторы из всех стран мира скупают доллары и держат их, ибо надежно. То есть, деньги не тратятся на товары и товарный дефицит не возникает. Доллары просто оседают на бесчисленных наших с вами счетах. 2) Инфляция в $ проблема не США, а всего мира. Ведь все торгуют в долларах, и все сберегают в долларах. 3) Инфляция съедает долг. Он ведь номинальный! Экономика США растет на 3% в год+2% инфляции. Таким образом, госдолг может расти на 5% в год, не увеличиваясь в отношении к ВВП.

Итого

Да, американская финансовая система – это карточный домик. Но пока все думают в одном направлении, она крайне устойчива. Вот вы готовы отказаться держать доллары? Или отказаться от инвестиций в США? Ответ очевиден. Пока он очевиден для большинства людей на планете, неоколониализм останется в действии. Дефолт в этой системе невозможен по определению, а акции компаний метрополии будут самым ценным активом.

@intrinsic_value

День рождения Петербургского портфеля

Наконец, как обещал, сформировал портфель из иностранных активов на российских площадках. Вот ссылка на него.

Сегодня пятница, поэтому многословен не буду. Отсчет начал вести от $10к. В составе портфеля вошло около 85% акций, еще 7.5% пришлось на золото и 7.5% на российские еврооблигации. Золото и облигации нам нужны как всегда на случай непредвиденных обстоятельств. Интереснее состав акций. В него вошли:

• Alibaba

• Baidu

• Boeing

• Google

• NVIDIA

• Facebook

• Fiserv

• FXRL

Как мы с вами и обсуждали, основу нашего портфеля составили акции NYSE FANG+. Я исключил Apple из-за его слабых перспектив роста. Twitter в связи с проблемами монетизации. Amazon, Netflix и Tesla не стал включать в портфель, так как оценки по мультипликаторам мне кажутся завышенными.

Помимо NYSE FANG+ в портфеле оказалось 3 акции/ETF: Boeing, Fiserv, FXRL. Boeing мы с вами подробно разбирали. Fiserv – акция из списка высокой уверенности Goldman Sachs. Также эта компания входит в FINX ETF, который мы держим в рамках международного портфеля. Я держу в голове, что о бизнесе этой компании следует написать подробнее. FXRL – ETF на российский долларовый индекс. Я думаю, это понятная ставка на цикличный рынок. Нефть не в фаворе сейчас, следовательно, и рубль и все российские активы с ней в одной бочке. Однако это же не первая такая ситуация. Пусть немного позже, но нефть еще миру понадобится.

#ПетербургскийПортфель

@intrinsic_value

Наконец, как обещал, сформировал портфель из иностранных активов на российских площадках. Вот ссылка на него.

Сегодня пятница, поэтому многословен не буду. Отсчет начал вести от $10к. В составе портфеля вошло около 85% акций, еще 7.5% пришлось на золото и 7.5% на российские еврооблигации. Золото и облигации нам нужны как всегда на случай непредвиденных обстоятельств. Интереснее состав акций. В него вошли:

• Alibaba

• Baidu

• Boeing

• NVIDIA

• Fiserv

• FXRL

Как мы с вами и обсуждали, основу нашего портфеля составили акции NYSE FANG+. Я исключил Apple из-за его слабых перспектив роста. Twitter в связи с проблемами монетизации. Amazon, Netflix и Tesla не стал включать в портфель, так как оценки по мультипликаторам мне кажутся завышенными.

Помимо NYSE FANG+ в портфеле оказалось 3 акции/ETF: Boeing, Fiserv, FXRL. Boeing мы с вами подробно разбирали. Fiserv – акция из списка высокой уверенности Goldman Sachs. Также эта компания входит в FINX ETF, который мы держим в рамках международного портфеля. Я держу в голове, что о бизнесе этой компании следует написать подробнее. FXRL – ETF на российский долларовый индекс. Я думаю, это понятная ставка на цикличный рынок. Нефть не в фаворе сейчас, следовательно, и рубль и все российские активы с ней в одной бочке. Однако это же не первая такая ситуация. Пусть немного позже, но нефть еще миру понадобится.

#ПетербургскийПортфель

@intrinsic_value

Успех девелопмента в России – временное явление

Последнее время в инвест. сообществе много обсуждают акции девелоперских компаний. Не мудрено. Смотрите, акции ЛСР с мартовских минимумов выросли на 82%, акции ПИКа на 77%, а группы Эталон на 71%. Помимо прироста, держатели акций в этот период получили еще и дивиденды.

Был ли этот результат прогнозируем? Я бы сказал, что да, но нужно было иметь железные нервы. Всю весну разговоры шли о том, что цены на недвижимость в пандемию должны и будут снижаться. Ведь располагаемые доходы населения уменьшаются, а часть затрат строителей – долларовые.

С другой стороны, снижение ипотечных ставок на рынке недвижимости играет более важную роль. Я вот нашел свой пост в апреле 2018. Я тогда рассказывал вам, что в России очень низкое соотношение «ипотечные кредиты/ВВП» в районе 6-7%. Опыт Польши, например, показал, что резкое снижение ставок приводит к взрывному росту ипотечных кредитов. У Поляков соотношение ипотечных кредитов к ВВП выше 20%, тогда как до 2003 года не превышало 6%.

Итак, спрос на недвижимость в России был подогрет ипотекой. Цены, вместо того, чтобы упасть, выросли на 10%+. Но будет ли эффект роста ипотечных кредитов долгим и стоит ли покупать акции девелоперов?

Как вы поняли из заголовка, мой ответ отрицательный. В той же Польше экономика перешла к новому соотношению ипотека/ВВП буквально за 5-6 лет. Когда общество достигает целевой кредитной нагрузки, положительный эффект сниженных процентных ставок заканчивается и остается только фоновый, стандартный спрос. А с ним в России как раз проблемы.

Мы беднеем, а не богатеем. Сейчас в России у среднего человека просто вырастет размер долга по ипотеке, но при этом процентная нагрузка останется на том же уровне. Прирост долга получат девелоперы, но дальше источников роста нет. Либо должны расти доходы населения, либо продолжать падать ставки. Первое, очевидно, не предвидится. Второе? – Во всех развитых экономиках ставки уже около нуля. А у нас ставки должны быть выше, иначе инвесторы просто выведут из России деньги. То есть, спрэд между нашими ставками и ставками на западе останется, а их ставки вниз опускать уже не куда.

#ПИК #ЛСР #Эталон

@intrinsic_value

Последнее время в инвест. сообществе много обсуждают акции девелоперских компаний. Не мудрено. Смотрите, акции ЛСР с мартовских минимумов выросли на 82%, акции ПИКа на 77%, а группы Эталон на 71%. Помимо прироста, держатели акций в этот период получили еще и дивиденды.

Был ли этот результат прогнозируем? Я бы сказал, что да, но нужно было иметь железные нервы. Всю весну разговоры шли о том, что цены на недвижимость в пандемию должны и будут снижаться. Ведь располагаемые доходы населения уменьшаются, а часть затрат строителей – долларовые.

С другой стороны, снижение ипотечных ставок на рынке недвижимости играет более важную роль. Я вот нашел свой пост в апреле 2018. Я тогда рассказывал вам, что в России очень низкое соотношение «ипотечные кредиты/ВВП» в районе 6-7%. Опыт Польши, например, показал, что резкое снижение ставок приводит к взрывному росту ипотечных кредитов. У Поляков соотношение ипотечных кредитов к ВВП выше 20%, тогда как до 2003 года не превышало 6%.

Итак, спрос на недвижимость в России был подогрет ипотекой. Цены, вместо того, чтобы упасть, выросли на 10%+. Но будет ли эффект роста ипотечных кредитов долгим и стоит ли покупать акции девелоперов?

Как вы поняли из заголовка, мой ответ отрицательный. В той же Польше экономика перешла к новому соотношению ипотека/ВВП буквально за 5-6 лет. Когда общество достигает целевой кредитной нагрузки, положительный эффект сниженных процентных ставок заканчивается и остается только фоновый, стандартный спрос. А с ним в России как раз проблемы.

Мы беднеем, а не богатеем. Сейчас в России у среднего человека просто вырастет размер долга по ипотеке, но при этом процентная нагрузка останется на том же уровне. Прирост долга получат девелоперы, но дальше источников роста нет. Либо должны расти доходы населения, либо продолжать падать ставки. Первое, очевидно, не предвидится. Второе? – Во всех развитых экономиках ставки уже около нуля. А у нас ставки должны быть выше, иначе инвесторы просто выведут из России деньги. То есть, спрэд между нашими ставками и ставками на западе останется, а их ставки вниз опускать уже не куда.

#ПИК #ЛСР #Эталон

@intrinsic_value

{kind=link}

Реакция рынка на успех Pfizer с вакциной от коронавируса намекает на то, что будет расти по завершении пандемии

Что вчера и сегодня растет? – Российской рынок и рубль выпалите вы. Странно, не правда ли? У нас рекорды по заболеваемости, Москва ужесточает ограничения, а на рынке эйфория из-за западной вакцины, которая абсолютно точно не будет у нас применяться.

Эта связь настолько не понятна новичку на фондовом рынке, насколько она очевидна опытному инвестору. Международные фонды покупают не страну с наименьшей заболеваемостью. Они смотрят в будущее и покупают те активы, которые будут себя лучше чувствовать в условиях глобальной вакцинации в развитой части мира.

Их ожидания налицо. Они ставят на рисковые активы: нефть, прочие сырьевые товары и их производителей на развивающихся рынках. Также в плюсах потребители этих сырьевых товаров на развитых рынках. Это крупное промышленное производство. Авиастроение, автомобилестроение, военка и прочее. Кстати, поздравляю читателей, которые купили XAR ETF и акции Boeing по моему совету. Вот вы сейчас уже в очень жирном плюсе.

В аутсайдерах же остаются активы с низким риском (золото, казначейские облигации США) и технологические компании.

Вывод: Мы получили сигнал рынка. Видимо, инвесторам больше не получится грести деньги лопатой за счет вложений в акции американских техов, по крайней мере какое-то время. Предлагаю смотреть на акции индустриальных компаний, в том числе на нашем рынке. Там можно выудить что-то интересное.

#Boeing #XAR

@intrinsic_value

Что вчера и сегодня растет? – Российской рынок и рубль выпалите вы. Странно, не правда ли? У нас рекорды по заболеваемости, Москва ужесточает ограничения, а на рынке эйфория из-за западной вакцины, которая абсолютно точно не будет у нас применяться.

Эта связь настолько не понятна новичку на фондовом рынке, насколько она очевидна опытному инвестору. Международные фонды покупают не страну с наименьшей заболеваемостью. Они смотрят в будущее и покупают те активы, которые будут себя лучше чувствовать в условиях глобальной вакцинации в развитой части мира.

Их ожидания налицо. Они ставят на рисковые активы: нефть, прочие сырьевые товары и их производителей на развивающихся рынках. Также в плюсах потребители этих сырьевых товаров на развитых рынках. Это крупное промышленное производство. Авиастроение, автомобилестроение, военка и прочее. Кстати, поздравляю читателей, которые купили XAR ETF и акции Boeing по моему совету. Вот вы сейчас уже в очень жирном плюсе.

В аутсайдерах же остаются активы с низким риском (золото, казначейские облигации США) и технологические компании.

Вывод: Мы получили сигнал рынка. Видимо, инвесторам больше не получится грести деньги лопатой за счет вложений в акции американских техов, по крайней мере какое-то время. Предлагаю смотреть на акции индустриальных компаний, в том числе на нашем рынке. Там можно выудить что-то интересное.

#Boeing #XAR

@intrinsic_value

Алибаба в моменте худшее вложение нашего нового портфеля

В процессе формирования публичного портфеля на Санкт-Петербургской бирже я отмечал, как дешево выглядят акции Алибабы по сравнению с американскими гигантами технологического сектора.

Я сразу отметил, что китайские акции – это постоянные геополитические риски, связанные с нападками американцев. Однако, оказалось, что китайцы и сами могут выстрелить в ногу своим же компаниям. Как вы знаете, неделю назад сорвалось IPO Ant Group – дочернего предприятия Алибабы. Китайские регуляторы теперь требуют от микрофинансовых онлайн платформ, типа Ant, софинансировать каждый заем минимум на 30%. Понятно, что это не несет большого риска для P&L компании, однако требует гораздо большего капитала. Доходность на капитал упадет, оценка тоже.

Несмотря на проблемы с Ant, я все равно включил акции Алибабы в наш портфель по $294 за акцию. Но, к сожалению, беды Алибабы на этом не закончились. В этот вторник мы узнали о новом антимонопольном регулировании в Китае для технологических компаний. Из наиболее существенного: теперь китайским тех. гигантам нельзя тайно делится чувствительными клиентскими данными; нельзя демпинговать, предоставляя сервисы дешевле затрат; будет ограничена таргетированная реклама, основанная на действиях человека в сети.

Алибаба сейчас стоит $265.5 за акцию. То есть, мы потеряли около 10%. Вот так быстро и наглядно китайцы показали нам, почему их компании торгуются с дисконтом. Что делать? Я думаю, ничего. Смотрите, какой бы не был этот китайский рынок противный и авторитарный, он растет темпами, опережающими американские. На этом рынке будут победители. Очевидно, что текущий лидер рынка, такой как Алибаба, лучше всех позиционирован для дальнейших побед несмотря на все регулирование. Сейчас очевидно, что мы не получим быстрый прирост стоимости акций за счет увеличения мультипликатора, но у нас есть хорошие шансы дождаться фундаментального роста.

PS: Между тем, портфель у нас в плюсе +0.8%. Диверсификация решает.

#ПетербургскийПортфель #Alibaba

@intrinsic_value

В процессе формирования публичного портфеля на Санкт-Петербургской бирже я отмечал, как дешево выглядят акции Алибабы по сравнению с американскими гигантами технологического сектора.

Я сразу отметил, что китайские акции – это постоянные геополитические риски, связанные с нападками американцев. Однако, оказалось, что китайцы и сами могут выстрелить в ногу своим же компаниям. Как вы знаете, неделю назад сорвалось IPO Ant Group – дочернего предприятия Алибабы. Китайские регуляторы теперь требуют от микрофинансовых онлайн платформ, типа Ant, софинансировать каждый заем минимум на 30%. Понятно, что это не несет большого риска для P&L компании, однако требует гораздо большего капитала. Доходность на капитал упадет, оценка тоже.

Несмотря на проблемы с Ant, я все равно включил акции Алибабы в наш портфель по $294 за акцию. Но, к сожалению, беды Алибабы на этом не закончились. В этот вторник мы узнали о новом антимонопольном регулировании в Китае для технологических компаний. Из наиболее существенного: теперь китайским тех. гигантам нельзя тайно делится чувствительными клиентскими данными; нельзя демпинговать, предоставляя сервисы дешевле затрат; будет ограничена таргетированная реклама, основанная на действиях человека в сети.

Алибаба сейчас стоит $265.5 за акцию. То есть, мы потеряли около 10%. Вот так быстро и наглядно китайцы показали нам, почему их компании торгуются с дисконтом. Что делать? Я думаю, ничего. Смотрите, какой бы не был этот китайский рынок противный и авторитарный, он растет темпами, опережающими американские. На этом рынке будут победители. Очевидно, что текущий лидер рынка, такой как Алибаба, лучше всех позиционирован для дальнейших побед несмотря на все регулирование. Сейчас очевидно, что мы не получим быстрый прирост стоимости акций за счет увеличения мультипликатора, но у нас есть хорошие шансы дождаться фундаментального роста.

PS: Между тем, портфель у нас в плюсе +0.8%. Диверсификация решает.

#ПетербургскийПортфель #Alibaba

@intrinsic_value

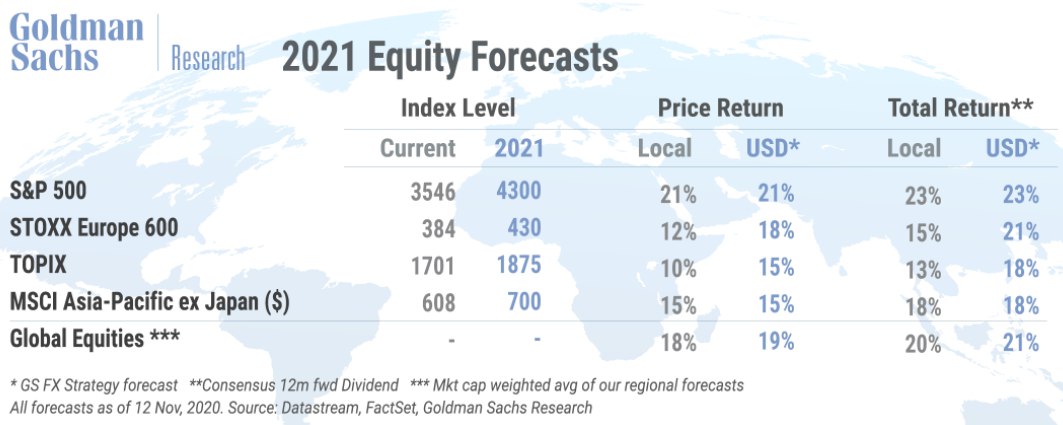

Смотрите какие прекрасные перспективы рынкам рисуют аналитики Goldman Sachs! Прикрепил ниже к посту ожидания банка по доходности акций в мире в 2021 году.

Мотивация даже понятна. Мировой ВВП на отскоке в следующем году должен сделать 6% роста. Падение мировой экономики в 2020 было не структурным и не связанным с экономическими циклами. Кризис был, как говориться событийным («event-driven»).

В совокупности с монетарными и фискальными стимулами, краткосрочная природа кризиса позволила инвесторам быстро начать этот кризис игнорировать. Рынок быстро откупили.

Обычно, после кризиса, следует непродолжительный «период надежды». Инвесторы скупают акции, которые еще не столь доходны, но уже ожидается, что доходности начнут быстро восстанавливаться. Это мы наблюдали во второй половине этого года. После этого восстановительного роста, начинается гораздо более длинный период роста на фундаментальных показателях. Вот именно его далее ждут аналитики Голдмана. В этот период мультипликаторы даже падают, но за счет значительно большего прироста доходов компаний, их акции все равно растут.

Что в нашем случае? Доходности на акцию у компаний за 2020 год упадут на 20%. Goldman Sachs прогнозирует прирост этих доходностей на 34% уже в 2021. При этом прирост цены акций в среднем по миру их прогнозе «всего» 18%. То есть, мультипликаторы действительно немного упадут, но рост акций все равно произойдет на фундаментальных показателях, считают аналитики.

Как относится к этим прогнозам? Я думаю, правильный ответ «настороженно». Прогноз не лишен оснований, но даже с учетом прогнозируемого снижения P/E в 2021 году, рынок будет дорогим. Вот на примере США. P/E S&P500 по итогам 2021 года составит 21х, что на 30% выше среднего за последние 10 лет уровня.

#GoldmanSachs

Мотивация даже понятна. Мировой ВВП на отскоке в следующем году должен сделать 6% роста. Падение мировой экономики в 2020 было не структурным и не связанным с экономическими циклами. Кризис был, как говориться событийным («event-driven»).

В совокупности с монетарными и фискальными стимулами, краткосрочная природа кризиса позволила инвесторам быстро начать этот кризис игнорировать. Рынок быстро откупили.

Обычно, после кризиса, следует непродолжительный «период надежды». Инвесторы скупают акции, которые еще не столь доходны, но уже ожидается, что доходности начнут быстро восстанавливаться. Это мы наблюдали во второй половине этого года. После этого восстановительного роста, начинается гораздо более длинный период роста на фундаментальных показателях. Вот именно его далее ждут аналитики Голдмана. В этот период мультипликаторы даже падают, но за счет значительно большего прироста доходов компаний, их акции все равно растут.

Что в нашем случае? Доходности на акцию у компаний за 2020 год упадут на 20%. Goldman Sachs прогнозирует прирост этих доходностей на 34% уже в 2021. При этом прирост цены акций в среднем по миру их прогнозе «всего» 18%. То есть, мультипликаторы действительно немного упадут, но рост акций все равно произойдет на фундаментальных показателях, считают аналитики.

Как относится к этим прогнозам? Я думаю, правильный ответ «настороженно». Прогноз не лишен оснований, но даже с учетом прогнозируемого снижения P/E в 2021 году, рынок будет дорогим. Вот на примере США. P/E S&P500 по итогам 2021 года составит 21х, что на 30% выше среднего за последние 10 лет уровня.

#GoldmanSachs

{kind=link}

Перфы Сургутнефтегаза – огромные дивиденды за 2020 год, но что дальше?

Увидел у коллег впечатляющий график общего дохода акционеров (прирост стоимости акций+дивиденды) Сургутнефтегаза за 10 лет. Воодушевляет не правда ли? Инвесторы взяли и проморгали акцию. Прайсили ее слишком дешево, в итоге дивиденды сформировали несоразмерно большую долю дохода на вложения, чем мы привыкли.

Ладно, история историей. Можем ли мы рассчитывать на такой же хороший перформанс в будущем? Для начала, необходимо рассказать о том, что Сургутнефтегаз – странная компания. Свои доходы она не тратит на экспансию и не выплачивает в виде дивидендов, а складывает на долларовые счета. Таких счетов на данный момент накопилось на >$48 млрд. Это очень много. «Кубышка» Сургутнефтегаза значительно влияет на прибыль и дивиденды компании. Я надеюсь, многие мои читатели и так в курсе, но на всякий случай пишу об этом еще раз для новичков.

Итак, чистая прибыль Сургута, из которой платятся дивиденды, формируется из 3ех основных источников:

-операционная прибыль

-проценты на «кубышку»

-валютная переоценка «кубышки»

Операционная прибыль в 2019 составила 375 млрд руб. Процентные доходы – 118 млрд. А валютная переоценка была отрицательной – (361) млрд. Учитывая прочие статьи и налоги, чистая прибыль 2019 составила 105,5 млрд руб. 7,1% от нее идет на дивиденды по привилегированным акциям. То есть, в этом году акционеры получили всего 97 копеек на акцию за прошлый операционный год.

В этом, 2020 году, операционная прибыль еле дотянется до 100 млрд (Я умножил результат за первую половину года на 2). Процентные доходы будут, наверное, стабильными – 120 млрд. А вот валютная переоценка сформирует нам основную долю прибыли. Курс вырастет с 62 в конце прошлого года до, скажем, 75 в конце этого. Это 750 млрд руб. эффекта на P&L! Вычтем налоги и получим 776 млрд чистой прибыли или 7,15 руб. дивидендов на прив. акцию. Так-то это 18% доходности.

Не спешите вот сейчас покупать. То, что в 2021 году мы, наоборот, получим отрицательную переоценку «кубышки», я думаю, к бабке ходить не надо. Давайте прикинем, что будет выдавать Сургутнефтегаз на долгосрочном горизонте, без учета скачков курса.

Операционная прибыль будет восстанавливаться. Хотя пусть и не до таких высот, которых она достигла в 2019, но закладывать 250 млрд руб. в долгосрочной перспективе – это, я думаю, довольно консервативно.

Вклады у Сургута, очевидно, в долларах. Также мы можем предположить, что депозиты достаточно короткие или с плавающей ставкой. Ставки в долларах в этом году сильно упали. Это негатив. Проценты Сургута раза в 2 в долларах упадут в 2021 и далее vs 2019. Было около 4%, а станет максимум 2%.

С переоценкой тоже проблемы. В 2014-2020 - это был мощнейший фактор. Рубль упал с 35 до 75. Но у нас с вами нет оснований полагать, что так будет и дальше. В условиях плавающего валютного курса и отсутствия влияния нефтяных котировок за счет бюджетного правила, в будущем курс будет определяться разницей процентных ставок (в основном). Спрэд этот сузился. В рублях – 4.5%, в долларах – 0%. Вот и весь потенциал снижения рубля к доллару в год.

Итого. 250 млрд операционной прибыли. 70 млрд рублей процентов (2% от $48 млрд). 160 млрд переоценки в год (4.5% от $48 млрд). 384 млрд чистой прибыли; 3,54 руб. дивидендов на акцию (9% годовых) до НДФЛ. Не густо, если честно.

#Сургутнефтегаз

@intrinsic_value

Увидел у коллег впечатляющий график общего дохода акционеров (прирост стоимости акций+дивиденды) Сургутнефтегаза за 10 лет. Воодушевляет не правда ли? Инвесторы взяли и проморгали акцию. Прайсили ее слишком дешево, в итоге дивиденды сформировали несоразмерно большую долю дохода на вложения, чем мы привыкли.

Ладно, история историей. Можем ли мы рассчитывать на такой же хороший перформанс в будущем? Для начала, необходимо рассказать о том, что Сургутнефтегаз – странная компания. Свои доходы она не тратит на экспансию и не выплачивает в виде дивидендов, а складывает на долларовые счета. Таких счетов на данный момент накопилось на >$48 млрд. Это очень много. «Кубышка» Сургутнефтегаза значительно влияет на прибыль и дивиденды компании. Я надеюсь, многие мои читатели и так в курсе, но на всякий случай пишу об этом еще раз для новичков.

Итак, чистая прибыль Сургута, из которой платятся дивиденды, формируется из 3ех основных источников:

-операционная прибыль

-проценты на «кубышку»

-валютная переоценка «кубышки»

Операционная прибыль в 2019 составила 375 млрд руб. Процентные доходы – 118 млрд. А валютная переоценка была отрицательной – (361) млрд. Учитывая прочие статьи и налоги, чистая прибыль 2019 составила 105,5 млрд руб. 7,1% от нее идет на дивиденды по привилегированным акциям. То есть, в этом году акционеры получили всего 97 копеек на акцию за прошлый операционный год.

В этом, 2020 году, операционная прибыль еле дотянется до 100 млрд (Я умножил результат за первую половину года на 2). Процентные доходы будут, наверное, стабильными – 120 млрд. А вот валютная переоценка сформирует нам основную долю прибыли. Курс вырастет с 62 в конце прошлого года до, скажем, 75 в конце этого. Это 750 млрд руб. эффекта на P&L! Вычтем налоги и получим 776 млрд чистой прибыли или 7,15 руб. дивидендов на прив. акцию. Так-то это 18% доходности.

Не спешите вот сейчас покупать. То, что в 2021 году мы, наоборот, получим отрицательную переоценку «кубышки», я думаю, к бабке ходить не надо. Давайте прикинем, что будет выдавать Сургутнефтегаз на долгосрочном горизонте, без учета скачков курса.

Операционная прибыль будет восстанавливаться. Хотя пусть и не до таких высот, которых она достигла в 2019, но закладывать 250 млрд руб. в долгосрочной перспективе – это, я думаю, довольно консервативно.

Вклады у Сургута, очевидно, в долларах. Также мы можем предположить, что депозиты достаточно короткие или с плавающей ставкой. Ставки в долларах в этом году сильно упали. Это негатив. Проценты Сургута раза в 2 в долларах упадут в 2021 и далее vs 2019. Было около 4%, а станет максимум 2%.

С переоценкой тоже проблемы. В 2014-2020 - это был мощнейший фактор. Рубль упал с 35 до 75. Но у нас с вами нет оснований полагать, что так будет и дальше. В условиях плавающего валютного курса и отсутствия влияния нефтяных котировок за счет бюджетного правила, в будущем курс будет определяться разницей процентных ставок (в основном). Спрэд этот сузился. В рублях – 4.5%, в долларах – 0%. Вот и весь потенциал снижения рубля к доллару в год.

Итого. 250 млрд операционной прибыли. 70 млрд рублей процентов (2% от $48 млрд). 160 млрд переоценки в год (4.5% от $48 млрд). 384 млрд чистой прибыли; 3,54 руб. дивидендов на акцию (9% годовых) до НДФЛ. Не густо, если честно.

#Сургутнефтегаз

@intrinsic_value

Сравним доходности префов Сургута со ставками на рынке корпоративных облигаций

В предыдущем посте мы разобрались, что инвестиции в акции Сургутнефтегаза сулят под 18% доходности в следующем году в виде дивидендов. Однако уже в 2022 прогнозы гораздо более облачные. Дай бог 2-5% заработать в связи с рисками отскока рубля. В долгосрочной же перспективе 9% в год – это уровень, на который можно смело рассчитывать.

Давайте посмотрим, какие альтернативы есть для нас на рынке корпоративного долга. В этом помогает наша традиционная рубрика. Выгрузил из C Bonds список корпоративных рублевых облигаций в обращении на Московской бирже, применяя следующие фильтры:

• Рейтинг эмитента в национальной валюте не ниже А- по шкале АКРА

• Дюрация от 2 лет

• Исключены любые нестандартные выпуски, в т. ч. нерыночные, ипотечные, структурные, субординированные, конвертируемые, дефолтные и др.

Бумаги в списке отсортированы по индикативной доходности на момент окончания торгов сегодня (17.11.2020) (предпоследний столбец). Далеко не все бумаги в списке активно торгуются. Часть из них сейчас не получится купить по указанным котировкам. Проверяйте каждую.

Самая доходная облигация в списке с достаточной ликвидностью – это ЯТЭК. Она дает 8% годовых при дюрации в 2.7 года. Остальные бумаги дают еще меньше. Выбор, чем заполнять консервативные части ваших портфелей, за вами. Если миритесь с неопределённостью, то префы Сурута все-таки интереснее облигаций.

#CBonds #ЯТЭК

В предыдущем посте мы разобрались, что инвестиции в акции Сургутнефтегаза сулят под 18% доходности в следующем году в виде дивидендов. Однако уже в 2022 прогнозы гораздо более облачные. Дай бог 2-5% заработать в связи с рисками отскока рубля. В долгосрочной же перспективе 9% в год – это уровень, на который можно смело рассчитывать.

Давайте посмотрим, какие альтернативы есть для нас на рынке корпоративного долга. В этом помогает наша традиционная рубрика. Выгрузил из C Bonds список корпоративных рублевых облигаций в обращении на Московской бирже, применяя следующие фильтры:

• Рейтинг эмитента в национальной валюте не ниже А- по шкале АКРА

• Дюрация от 2 лет

• Исключены любые нестандартные выпуски, в т. ч. нерыночные, ипотечные, структурные, субординированные, конвертируемые, дефолтные и др.

Бумаги в списке отсортированы по индикативной доходности на момент окончания торгов сегодня (17.11.2020) (предпоследний столбец). Далеко не все бумаги в списке активно торгуются. Часть из них сейчас не получится купить по указанным котировкам. Проверяйте каждую.

Самая доходная облигация в списке с достаточной ликвидностью – это ЯТЭК. Она дает 8% годовых при дюрации в 2.7 года. Остальные бумаги дают еще меньше. Выбор, чем заполнять консервативные части ваших портфелей, за вами. Если миритесь с неопределённостью, то префы Сурута все-таки интереснее облигаций.

#CBonds #ЯТЭК

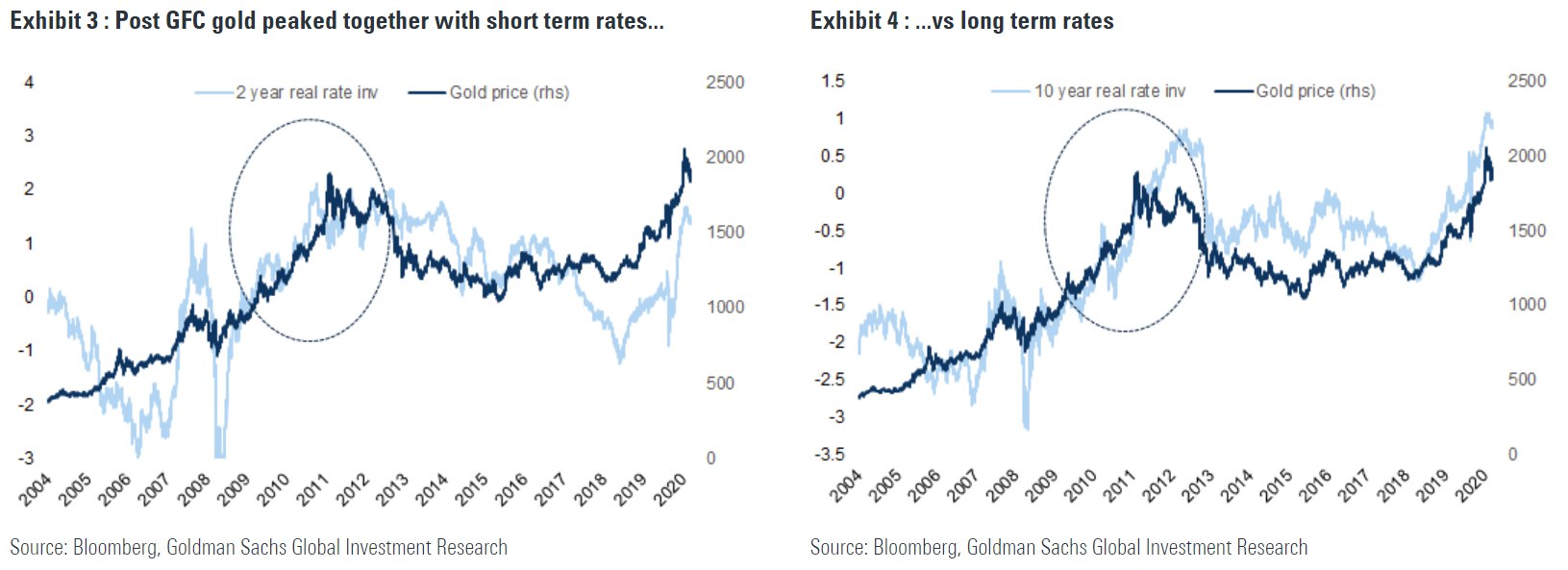

Судьба золота

Мы все больше, хотя и с осторожностью, говорим о росте рынка в 2021 году. Хорошие перспективы рисуют аналитики и для валют развивающихся стран, в том числе рубля. А что с золотом? Я его держу в качестве «балласта» во всех своих портфелях. Учитывая, что цена на него уже начала падать, а в рублях перспективы этого долларового актива еще ниже, возникает желание его продать.

Я глубоким экспертом по рынку золота не являюсь. Почитал Goldman Sachs. Они меня убедили, что держать золота по крайней мере в качестве диверсификации даже сегодня, стоит. Кратко цитирую.

Хотя в самое ближайшее время аналитики не видят причин золоту расти, на 2021 год в целом они сохраняют очень оптимистичный взгляд. Текущая целевая цена банка на золото – $ 2 300 за унцию. Основные причины:

-Инфляционные ожидания

См. график прикрепленный к посту. На нем отражена цена золота в сравнении с реальными долларовыми ставками. Будьте внимательны: шкала для ставок перевернута. То есть, чем выше ставка на графике, тем она на самом деле меньше и наоборот. Так что же мы видим на графике? Если номинальные ставки падают, а инфляция стабильна или растет, реальные ставки падают и уходят в отрицательную зону. Такая ситуация является мощным триггером к росту золота. Это мы видели в кризис в 2008, это же наблюдаем сейчас. По мнению Goldman Sachs процесс будет продолжен и в 2021. 5-летние реальные ставки в США изменятся с -1,2% до -2%, а золото вырстет еще.

-Высокий спрос

Сегодня золото растет из-за покупок со стороны инвесторов в развитых странах. Они боятся обесценения долларов, поэтому золото для них логичный защитный актив. А вот развивающиеся страны свои покупки прекратили. Они либо продают золотой запас, спасая свои экономики от кризиса, либо просто прекратили стандартную программу закупок, как Россия (Мы перестали накапливать резервы). По мнению аналитиков, спрос со стороны развитых рынков в 2021 сохранится, а со стороны развивающихся начнет восстанавливаться.

#GoldmanSachs #Золото

Мы все больше, хотя и с осторожностью, говорим о росте рынка в 2021 году. Хорошие перспективы рисуют аналитики и для валют развивающихся стран, в том числе рубля. А что с золотом? Я его держу в качестве «балласта» во всех своих портфелях. Учитывая, что цена на него уже начала падать, а в рублях перспективы этого долларового актива еще ниже, возникает желание его продать.

Я глубоким экспертом по рынку золота не являюсь. Почитал Goldman Sachs. Они меня убедили, что держать золота по крайней мере в качестве диверсификации даже сегодня, стоит. Кратко цитирую.

Хотя в самое ближайшее время аналитики не видят причин золоту расти, на 2021 год в целом они сохраняют очень оптимистичный взгляд. Текущая целевая цена банка на золото – $ 2 300 за унцию. Основные причины:

-Инфляционные ожидания

См. график прикрепленный к посту. На нем отражена цена золота в сравнении с реальными долларовыми ставками. Будьте внимательны: шкала для ставок перевернута. То есть, чем выше ставка на графике, тем она на самом деле меньше и наоборот. Так что же мы видим на графике? Если номинальные ставки падают, а инфляция стабильна или растет, реальные ставки падают и уходят в отрицательную зону. Такая ситуация является мощным триггером к росту золота. Это мы видели в кризис в 2008, это же наблюдаем сейчас. По мнению Goldman Sachs процесс будет продолжен и в 2021. 5-летние реальные ставки в США изменятся с -1,2% до -2%, а золото вырстет еще.

-Высокий спрос

Сегодня золото растет из-за покупок со стороны инвесторов в развитых странах. Они боятся обесценения долларов, поэтому золото для них логичный защитный актив. А вот развивающиеся страны свои покупки прекратили. Они либо продают золотой запас, спасая свои экономики от кризиса, либо просто прекратили стандартную программу закупок, как Россия (Мы перестали накапливать резервы). По мнению аналитиков, спрос со стороны развитых рынков в 2021 сохранится, а со стороны развивающихся начнет восстанавливаться.

#GoldmanSachs #Золото

{kind=link}

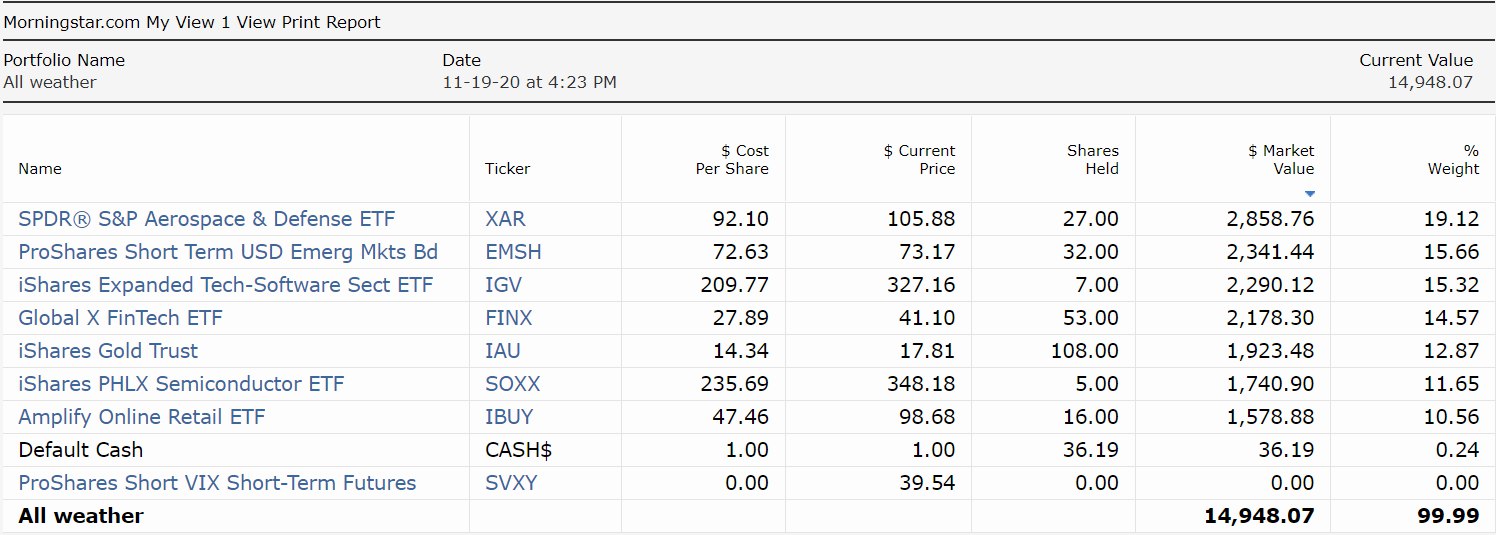

Как дела в наших портфелях?

На данный момент в этом канале я веду уже 3 публичных портфеля. Расплодил сущностей. Но всё не зря. Каждый портфель отвечает конкретной цели и создан под определенного инвестора.

Старейшим нашим с вами портфелем является #Международныйпортфель. Он создан 15 августа 2019. Веду я его от лица инвестора с доступом на международные площадки напрямую, поэтому состоит он в основном из ETF’ов торгуемых на американских биржах. К текущему моменту он дает нам 49.5% доходности в долларах. За 15 месяцев-то! Нельзя быть недовольным. Для его ведения я использую Morningstar. Актуальный состав портфеля вы можете видеть на скриншоте, прикреплённом к посту.

#Российскийпортфель появился на свет 18 января 2020. Это, пожалуй, самый консервативный портфель из линейки. Он создан для осторожного инвестора с доступом к Московской бирже. База расчета – рублевая, но 50% активов – долларовые. Мы здесь пытаемся соблюсти баланс во всем. 25% российских акций, 25% международных, 25% рублевых облигаций, а остальное – золото. Текущая доходность – 27.2% в рублях. Актуальный состав и прочая информация о портфеле есть здесь.

Самый молодой наш портфель – это #Петербургскийпортфель. Он создан 6 ноября 2020. Здесь я преследовал цель помочь читателям инвестировать в отдельные иностранные акции на Санкт-Петербургской бирже. Ее фишка в том, что можно получить льготу по НДФЛ, если держать иностранные акции более 3 лет. На сегодня в этом портфеле мы уже имеем 2.2% доходности в долларах. Посмотреть подробности о портфеле можно здесь.

Более ранние посты о портфелях вы, как всегда, можете отслеживать по хештэгам.

@intrinsic_value

На данный момент в этом канале я веду уже 3 публичных портфеля. Расплодил сущностей. Но всё не зря. Каждый портфель отвечает конкретной цели и создан под определенного инвестора.

Старейшим нашим с вами портфелем является #Международныйпортфель. Он создан 15 августа 2019. Веду я его от лица инвестора с доступом на международные площадки напрямую, поэтому состоит он в основном из ETF’ов торгуемых на американских биржах. К текущему моменту он дает нам 49.5% доходности в долларах. За 15 месяцев-то! Нельзя быть недовольным. Для его ведения я использую Morningstar. Актуальный состав портфеля вы можете видеть на скриншоте, прикреплённом к посту.

#Российскийпортфель появился на свет 18 января 2020. Это, пожалуй, самый консервативный портфель из линейки. Он создан для осторожного инвестора с доступом к Московской бирже. База расчета – рублевая, но 50% активов – долларовые. Мы здесь пытаемся соблюсти баланс во всем. 25% российских акций, 25% международных, 25% рублевых облигаций, а остальное – золото. Текущая доходность – 27.2% в рублях. Актуальный состав и прочая информация о портфеле есть здесь.

Самый молодой наш портфель – это #Петербургскийпортфель. Он создан 6 ноября 2020. Здесь я преследовал цель помочь читателям инвестировать в отдельные иностранные акции на Санкт-Петербургской бирже. Ее фишка в том, что можно получить льготу по НДФЛ, если держать иностранные акции более 3 лет. На сегодня в этом портфеле мы уже имеем 2.2% доходности в долларах. Посмотреть подробности о портфеле можно здесь.

Более ранние посты о портфелях вы, как всегда, можете отслеживать по хештэгам.

@intrinsic_value

{kind=link}

Идея для портфеля на питерской бирже

Пока все с остервенением скупают акции только что вышедшего на биржу российского Ozon, я предлагаю обратить ваше внимание на компании с более адекватным ценником.

Skyworks Solutions – на удивление не дорогой вариант среди полупроводниковых компаний. Кстати, входит в SOXX ETF, который мы с вами держим в рамках международного портфеля. Ключевые показатели как всегда приложены картинкой к посту. 22х P / E – вот текущий ценник на эту компанию.

Чем занимается компания?

Skyworks Solutions производит чипы для мобильной связи и wifi. Половину выручки компания получает от своего главного клиента – Apple, которая закупает чипы для айфонов. При этом всего на комплектующие для смартфонов различных марок приходится 70% выручки Skyworks Solutions. Вы осознаете, как хорошо себя чувствовал этот бизнес в начале 10-ых годов, пока продажи смартфонов бурно росли. Последние же годы взрывной рост сменился стагнацией и именно это привело к относительно скромным мультипликаторам, по которым торгуется компания.

Почему стоит рассмотреть покупку?

В инвесторской среде сейчас много говорят о смене поколения связи на 5G. Это повлечет за собой новую волну смены телефонов населением. Связь – это и есть ключевая компетенция Skyworks Solutions. Компания лидирует в процессе внедрения стандартов 5G в США. Очевидно, что в ближайшие пару лет выручка Skyworks будет расти высокими темпами (еще раз предлагаю взглянуть на прогноз Goldman Sachs внизу).

Есть и более отдаленная перспектива для Skyworks. Это AR/VR. Всем стартапам основанным на технологиях дополненной и виртуальной реальности нужна хорошая беспроводная связь. 5G и WiFi 6 жизненно-необходимые технологии в этой сфере и именно Skyworks может помочь во внедрении. Да, AR/VR – это пока небольшой рынок, но мы все ждем, что в какой-то момент он начнет быстро расти.

#Skyworks

@intrinsic_value

Пока все с остервенением скупают акции только что вышедшего на биржу российского Ozon, я предлагаю обратить ваше внимание на компании с более адекватным ценником.

Skyworks Solutions – на удивление не дорогой вариант среди полупроводниковых компаний. Кстати, входит в SOXX ETF, который мы с вами держим в рамках международного портфеля. Ключевые показатели как всегда приложены картинкой к посту. 22х P / E – вот текущий ценник на эту компанию.

Чем занимается компания?

Skyworks Solutions производит чипы для мобильной связи и wifi. Половину выручки компания получает от своего главного клиента – Apple, которая закупает чипы для айфонов. При этом всего на комплектующие для смартфонов различных марок приходится 70% выручки Skyworks Solutions. Вы осознаете, как хорошо себя чувствовал этот бизнес в начале 10-ых годов, пока продажи смартфонов бурно росли. Последние же годы взрывной рост сменился стагнацией и именно это привело к относительно скромным мультипликаторам, по которым торгуется компания.

Почему стоит рассмотреть покупку?

В инвесторской среде сейчас много говорят о смене поколения связи на 5G. Это повлечет за собой новую волну смены телефонов населением. Связь – это и есть ключевая компетенция Skyworks Solutions. Компания лидирует в процессе внедрения стандартов 5G в США. Очевидно, что в ближайшие пару лет выручка Skyworks будет расти высокими темпами (еще раз предлагаю взглянуть на прогноз Goldman Sachs внизу).

Есть и более отдаленная перспектива для Skyworks. Это AR/VR. Всем стартапам основанным на технологиях дополненной и виртуальной реальности нужна хорошая беспроводная связь. 5G и WiFi 6 жизненно-необходимые технологии в этой сфере и именно Skyworks может помочь во внедрении. Да, AR/VR – это пока небольшой рынок, но мы все ждем, что в какой-то момент он начнет быстро расти.

#Skyworks

@intrinsic_value

{kind=link}

Всем привет!

К сожалению, на работе горячая пора и ведение канала я на время отложил в сторону. Но уже со следующей недели вернусь к прежнему режиму. Расскажу о портфелях, дам новые инвестидеи и опишу ситуацию во внебиржевых инвестициях по вашим просьбам. Пока предлагаю поднять себе настроение и обсудить успешные идеи, о которых я здесь писал.

Тинькофф банк

Забавно с ним получается. В июле 2019 писал о том, что его стоит покупать. Купил его тогда по $19.2 за акцию. Продал по $27.6 23 сентября 2020 на фоне объявления сделки с Яндексом. И уже 19 октября опять посоветовал его покупать по $23.5 в связи с развалом сделки.

Сегодня его акции в Лондоне стоят $32.5. 38% доходности за полтора месяца! При этом прогнозы по прибыли улучшились, поэтому мультипликатор вырос не так сильно. Прогноз P/E’2020 – 10.8х.

Я думаю, что такой безудержный рост может быть скоро закончен и какое-то время акция побудет в боковике. Это не значит, что я не верю в компанию. Долгосрочные перспективы у банка отличные и у менеджмента есть все шансы сделать его еще дороже.

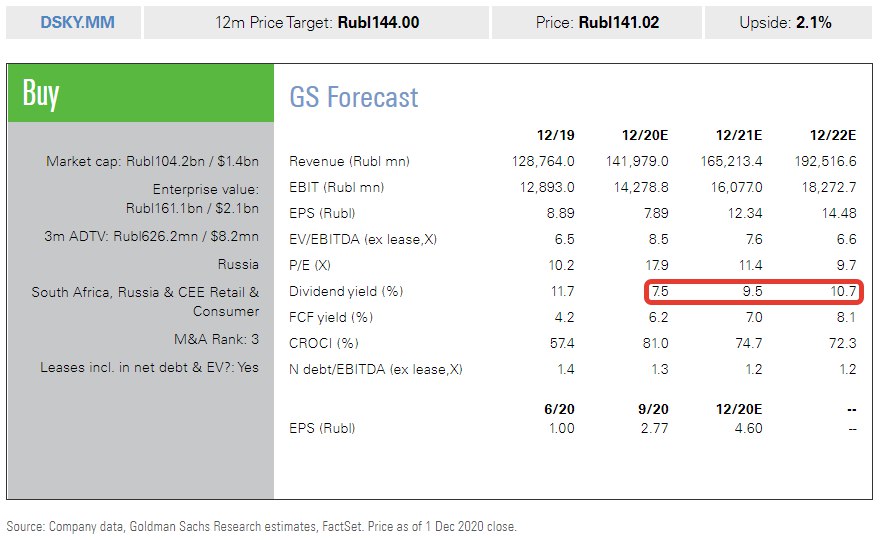

Детский мир

Понимаю, что прям кичится тут этой идеей не имею права, так как не писал о Детском очень давно. Вот в прошлом году я активно о нем высказывался. Мне нравилась эта сбалансированная идея. С одной стороны, стабильно высокие дивидендные выплаты, с другой – наличие хороших темпов роста. Не мудрено, что в итоге компания со 100%-ым free float’ом опять обретет хозяина. Для тех, кто в танке Altus Capital выкупит 29.9% акций за 160 руб./шт. Стоит ли продолжать держать акции или попробовать сдать их по оферте? На мой взгляд долгосрочно все же выгодно продолжить их держать. Как доказательство, смотрите прогноз дивидендов на картинке, приложенной к посту. Краткосрочно я бы продал. Не думаю, что акции будут дороже в ближайшие 1.5-2 года.

#TCS #ДетскийМир

@intrinsic_value

К сожалению, на работе горячая пора и ведение канала я на время отложил в сторону. Но уже со следующей недели вернусь к прежнему режиму. Расскажу о портфелях, дам новые инвестидеи и опишу ситуацию во внебиржевых инвестициях по вашим просьбам. Пока предлагаю поднять себе настроение и обсудить успешные идеи, о которых я здесь писал.

Тинькофф банк

Забавно с ним получается. В июле 2019 писал о том, что его стоит покупать. Купил его тогда по $19.2 за акцию. Продал по $27.6 23 сентября 2020 на фоне объявления сделки с Яндексом. И уже 19 октября опять посоветовал его покупать по $23.5 в связи с развалом сделки.

Сегодня его акции в Лондоне стоят $32.5. 38% доходности за полтора месяца! При этом прогнозы по прибыли улучшились, поэтому мультипликатор вырос не так сильно. Прогноз P/E’2020 – 10.8х.

Я думаю, что такой безудержный рост может быть скоро закончен и какое-то время акция побудет в боковике. Это не значит, что я не верю в компанию. Долгосрочные перспективы у банка отличные и у менеджмента есть все шансы сделать его еще дороже.

Детский мир

Понимаю, что прям кичится тут этой идеей не имею права, так как не писал о Детском очень давно. Вот в прошлом году я активно о нем высказывался. Мне нравилась эта сбалансированная идея. С одной стороны, стабильно высокие дивидендные выплаты, с другой – наличие хороших темпов роста. Не мудрено, что в итоге компания со 100%-ым free float’ом опять обретет хозяина. Для тех, кто в танке Altus Capital выкупит 29.9% акций за 160 руб./шт. Стоит ли продолжать держать акции или попробовать сдать их по оферте? На мой взгляд долгосрочно все же выгодно продолжить их держать. Как доказательство, смотрите прогноз дивидендов на картинке, приложенной к посту. Краткосрочно я бы продал. Не думаю, что акции будут дороже в ближайшие 1.5-2 года.

#TCS #ДетскийМир

@intrinsic_value

{kind=link}

ИНВЕСТБАНК via @vote

Как вы оцениваете индекс Московской биржи в моменте?

anonymous poll

Перегрет – 273

👍👍👍👍👍👍👍 60%

Оценён рынком честно – 98

👍👍👍 21%

Недооцен – 86

👍👍 19%

👥 457 people voted so far.

anonymous poll

Перегрет – 273

👍👍👍👍👍👍👍 60%

Оценён рынком честно – 98

👍👍👍 21%

Недооцен – 86

👍👍 19%

👥 457 people voted so far.

Интересный у нас опрос получился. Вы, наверное, понимаете, что другого результата я и не ожидал. Не мудрено. Сейчас наш индекс находится на 0.7% выше, чем его пик этой зимой. А зимой никакой пандемии не было и потребление нефти в мире еще не падало.

Знаете в чем загвоздка? – В валюте. На 0.7% выше своего пика рублевый индекс московской биржи. А вот долларовый индекс РТС на 15.8% ниже пиков начала года. Для сравнения, также долларовый S&P500 на 8.4% выше своих пиковых зимних уровней.

Да, да, вы правильно поняли к чему я клоню. Наш рынок не переоценен. Более того, он до сих пор выглядит дешевым. Но у этого, конечно, есть фундаментальная причина. 50%+ нашего индекса – это нефтяные компании. Таким образом, индекс московской биржи даже больше зависит от цен на нефть, чем российская экономика в целом.

Если посмотреть на текущую цену барреля ($50.7), кажется, что и тут кризис миновал. Но нельзя забывать, что проблема сейчас в объемах, а не в ценах. Ограничения добычи согласно сделке ОПЕК+ до сих пор в действии. По ней, сейчас российские компании могут добывать не более 9.1 млн баррелей в сутки. Для сравнения, общие мощности в России оцениваются в 11 млн, а уровень добычи до сделки, зимой, был около 10.4 млн.

Я считаю так: как только спрос на нефть будет восстановлен, а значит наша экономика будет работать на полную мощность, она не должна стоить дешевле. По крайней мере, можно ожидать восстановления в долларах до уровней конца января. Скорее, это восстановление произойдет только во второй половине 2021, но это все равно достаточно быстро.

@intrinsic_value

Знаете в чем загвоздка? – В валюте. На 0.7% выше своего пика рублевый индекс московской биржи. А вот долларовый индекс РТС на 15.8% ниже пиков начала года. Для сравнения, также долларовый S&P500 на 8.4% выше своих пиковых зимних уровней.

Да, да, вы правильно поняли к чему я клоню. Наш рынок не переоценен. Более того, он до сих пор выглядит дешевым. Но у этого, конечно, есть фундаментальная причина. 50%+ нашего индекса – это нефтяные компании. Таким образом, индекс московской биржи даже больше зависит от цен на нефть, чем российская экономика в целом.

Если посмотреть на текущую цену барреля ($50.7), кажется, что и тут кризис миновал. Но нельзя забывать, что проблема сейчас в объемах, а не в ценах. Ограничения добычи согласно сделке ОПЕК+ до сих пор в действии. По ней, сейчас российские компании могут добывать не более 9.1 млн баррелей в сутки. Для сравнения, общие мощности в России оцениваются в 11 млн, а уровень добычи до сделки, зимой, был около 10.4 млн.

Я считаю так: как только спрос на нефть будет восстановлен, а значит наша экономика будет работать на полную мощность, она не должна стоить дешевле. По крайней мере, можно ожидать восстановления в долларах до уровней конца января. Скорее, это восстановление произойдет только во второй половине 2021, но это все равно достаточно быстро.

@intrinsic_value

{kind=link}

Топ-4 облигации для включения в портфель ИИС прямо сейчас

ГК Пионер, 001P-04

ISIN: RU000A1016F5; Дюрация: 2.12 года; Доходность: 9.99% при цене 101.75; Рейтинг АКРА: BBB+

Группа компаний «Пионер» является классическим девелопером, который осуществляет строительство объектов жилой недвижимости в границах «старой» Москвы и в Санкт-Петербурге. Более 80% строящегося жилья сосредоточено в Москве. Традиционно для девелоперов, доходность по облигациям выше рынка. Девелопмент считается рискованным бизнесом. Однако в ситуации сегодняшнего ажиотажного спроса, эти риски можно считать нивелированными.

ЯТЭК, 001Р-01

ISIN: RU000A102B48; Дюрация: 2.59 года; Доходность: 7.49% при цене 103.07; Рейтинг АКРА: A

«ЯТЭК» — основное газодобывающее предприятие Якутии, единственный производитель моторных топлив в регионе. ЯТЭК — единственное предприятие, снабжающее газом центральный регион Якутии, с огромной ресурсной базой (около 180 лет добычи при текущих темпах). Подконтрольно Альберту Авдоляну, который работает в интересах Ростеха. Весь долг компании принадлежит структурам Авдоляна и Ростеха.

Белуга Групп, БО-П04

ISIN: RU000A102GU5; Дюрация: 3.97 лет; Доходность: 7.34% при цене 100.76; Рейтинг Эксперт РА: ruA-

«Белуга Групп» – одна из лидирующих компаний российского алкогольного рынка, стратегическим направлением деятельности которой является выпуск ликероводочной продукции, а также контролирующая специализированную сеть магазинов «Винлаб» и ряд активов по производству продуктов питания на Дальнем Востоке и в Саратовской области. Чистый долг / EBITDA на конец 2020 года будет около 2.5х.

ОКЕЙ, 001P-03

ISIN: RU000A1014B9; Дюрация: 2.75 года; Доходность: 7.23% при цене 102.33; Рейтинг Эксперт РА: ruA-

«O’KEY Group» – всем известный ритейлер. По итогам 2019 года группа заняла седьмое место по объему продаж в России. Чистый долг / EBITDA около 3х. Долги продуктового ритейлера – по большому счету классика консервативных инвестиций.

@intrinsic_value

ГК Пионер, 001P-04

ISIN: RU000A1016F5; Дюрация: 2.12 года; Доходность: 9.99% при цене 101.75; Рейтинг АКРА: BBB+

Группа компаний «Пионер» является классическим девелопером, который осуществляет строительство объектов жилой недвижимости в границах «старой» Москвы и в Санкт-Петербурге. Более 80% строящегося жилья сосредоточено в Москве. Традиционно для девелоперов, доходность по облигациям выше рынка. Девелопмент считается рискованным бизнесом. Однако в ситуации сегодняшнего ажиотажного спроса, эти риски можно считать нивелированными.

ЯТЭК, 001Р-01

ISIN: RU000A102B48; Дюрация: 2.59 года; Доходность: 7.49% при цене 103.07; Рейтинг АКРА: A

«ЯТЭК» — основное газодобывающее предприятие Якутии, единственный производитель моторных топлив в регионе. ЯТЭК — единственное предприятие, снабжающее газом центральный регион Якутии, с огромной ресурсной базой (около 180 лет добычи при текущих темпах). Подконтрольно Альберту Авдоляну, который работает в интересах Ростеха. Весь долг компании принадлежит структурам Авдоляна и Ростеха.

Белуга Групп, БО-П04

ISIN: RU000A102GU5; Дюрация: 3.97 лет; Доходность: 7.34% при цене 100.76; Рейтинг Эксперт РА: ruA-

«Белуга Групп» – одна из лидирующих компаний российского алкогольного рынка, стратегическим направлением деятельности которой является выпуск ликероводочной продукции, а также контролирующая специализированную сеть магазинов «Винлаб» и ряд активов по производству продуктов питания на Дальнем Востоке и в Саратовской области. Чистый долг / EBITDA на конец 2020 года будет около 2.5х.

ОКЕЙ, 001P-03

ISIN: RU000A1014B9; Дюрация: 2.75 года; Доходность: 7.23% при цене 102.33; Рейтинг Эксперт РА: ruA-

«O’KEY Group» – всем известный ритейлер. По итогам 2019 года группа заняла седьмое место по объему продаж в России. Чистый долг / EBITDA около 3х. Долги продуктового ритейлера – по большому счету классика консервативных инвестиций.

@intrinsic_value

Payments – самая горячая тема в финтехе, а Fiserv – самая дешевая точка входа в нее

Fiserv в канале я упоминаю достаточно давно, а 6 ноября добавил акции компании в наш портфель на Санкт-Петербургской бирже. С того момента они выросли уже на 11.3% (S&P500 за это же время прибавил 5.7%). Так что это за компания?

Fiserv создает технологии для индустрии финансовых услуг, включая электронные системы для обработки транзакций, электронной оплаты счетов, аутсорсинга бизнес-процессов и услуг по распространению документов. Хотя вы скорее всего о ней ничего не слышали, она огромна. Fiserv занимает 311 место в Fortune 500. Рыночная капитализация – $78.1 млрд (Для сравнения, у Роснефти – $55.7 млрд).

У Fiserv множество конкурентов. Еще бы, ведь Payments – самая горячая тема в финтехе. Paypal стоит 12.5х своих годовых выручек или 83.0х годовых прибылей. Еще более горячий Square, оставаясь нерентабельным, стоит 33.2х выручек! У Fiserv мультипликаторы гораздо более умеренные. 6.9х выручек и 26.0х прибылей.

Конечно, у разницы в мультипликаторах есть объяснение. Большую часть выручки Fiserv формирует работа на крупные банки и финансовые организации. Они платят Fiserv за процессинг различных транзакций внутри них. Это более консервативная часть рынка, чем та, которую таргетируют тот же Paypal и Square (обслуживание платежей физиков друг другу и малым бизнесам).

В Fiserv это понимают и стараются также развивать сервисы для физиков и малого бизнеса. Так у Fiserv в портфеле есть быстрорастущий Clover – прямой конкурент Square и сравнимый с ним по размеру.

Я продолжаю смотреть на Fiserv позитивно. Диверсифицированная модель бизнеса и сравнительно низкие мультипликаторы страхуют инвесторов от больших падений акции. Что касается потенциала роста, то он был, есть и остается высоким. См. график внизу. Компания славится созданием акционерной стоимости на протяжении десятилетий своего существования.

#Fiserv

@intrinsic_value

Fiserv в канале я упоминаю достаточно давно, а 6 ноября добавил акции компании в наш портфель на Санкт-Петербургской бирже. С того момента они выросли уже на 11.3% (S&P500 за это же время прибавил 5.7%). Так что это за компания?

Fiserv создает технологии для индустрии финансовых услуг, включая электронные системы для обработки транзакций, электронной оплаты счетов, аутсорсинга бизнес-процессов и услуг по распространению документов. Хотя вы скорее всего о ней ничего не слышали, она огромна. Fiserv занимает 311 место в Fortune 500. Рыночная капитализация – $78.1 млрд (Для сравнения, у Роснефти – $55.7 млрд).

У Fiserv множество конкурентов. Еще бы, ведь Payments – самая горячая тема в финтехе. Paypal стоит 12.5х своих годовых выручек или 83.0х годовых прибылей. Еще более горячий Square, оставаясь нерентабельным, стоит 33.2х выручек! У Fiserv мультипликаторы гораздо более умеренные. 6.9х выручек и 26.0х прибылей.

Конечно, у разницы в мультипликаторах есть объяснение. Большую часть выручки Fiserv формирует работа на крупные банки и финансовые организации. Они платят Fiserv за процессинг различных транзакций внутри них. Это более консервативная часть рынка, чем та, которую таргетируют тот же Paypal и Square (обслуживание платежей физиков друг другу и малым бизнесам).

В Fiserv это понимают и стараются также развивать сервисы для физиков и малого бизнеса. Так у Fiserv в портфеле есть быстрорастущий Clover – прямой конкурент Square и сравнимый с ним по размеру.

Я продолжаю смотреть на Fiserv позитивно. Диверсифицированная модель бизнеса и сравнительно низкие мультипликаторы страхуют инвесторов от больших падений акции. Что касается потенциала роста, то он был, есть и остается высоким. См. график внизу. Компания славится созданием акционерной стоимости на протяжении десятилетий своего существования.

#Fiserv

@intrinsic_value

{kind=link}

Sber CIB: 2021 год принесет больше, чем просто возвращение на траекторию роста

Мировые рынки оживились после объявлений о вакцинах в надежде, что массовая вакцинация возвестит о возвращении к нормальной жизни. Поскольку такой оптимизм повсеместен, важно понимать, в какой степени циклическое восстановление уже в ценах активов. Аналитики Сбера утверждают, что покупка акций компаний, работающих в циклических отраслях, все еще имеет смысл, особенно с учетом перспектив всемирного экономического роста и ослабления доллара.

Руководствуясь мировыми тенденциями. Страновые факторы мало влияли на показатели отдельных российских акций и секторов в 2020 году; вместо этого они двигались в тандеме с мировыми аналогами. Эта закономерность, вероятно, сохранится в 2021 году, когда мир оправится от пандемии.

Слабый доллар поддержит компании в циклических секторах. Слабость доллара будет самой мощной движущей силой мировых рынков в 2021 году. Это должно подтолкнуть цены на сырье к росту и поддержать активы на развивающихся рынках. В прошлом лучший способ получить доступ к мировому росту – это купить акции технологических компаний или потребительские истории в развивающихся странах, но в 2021 году, похоже, лучшим способом будет покупка акций сырьевых компаний.

В 2021 году произойдет возврат к некоторым тенденциям, которые наблюдались до кризиса… Нормализация деловой активности в 2021 году должна обеспечить рост ВВП на 3,5% в России и на 5,2% в мире. Тем временем российская фискальная политика продолжит быть консервативной, что замедлит восстановление. В структуре потребления произойдет возврат к средним значениям. Спрос на услуги сильно вырастет, а спрос на товары упадет.

… Но некоторые новые тренды сохранятся. Более мягкая денежно-кредитная политика – устойчивое явление как в мире, так и в России. Низкие ставки по-прежнему будут подталкивать розничных инвесторов на фондовый рынок. Это означает, что прирост мультипликаторов российских акций, который произошел в последнее время, окажется устойчивым.

Цели индексов. Аналитики не ожидают дальнейшего роста мультипликаторов на нашем рынке. Однако циклическое восстановление прибыли дает рынку неплохой потенциал роста. Сбер прогнозирует, что P / E РТС останется на уровне 8х, в то время как прибыль на акцию в 2021 может вырасти на 25%, предполагая, что в следующем году цена на нефть составит 55 долларов за баррель. Это соответствует целевому показателю для индекса РТС на уровне 1700 и для индекса Московской биржи на уровне 3800.

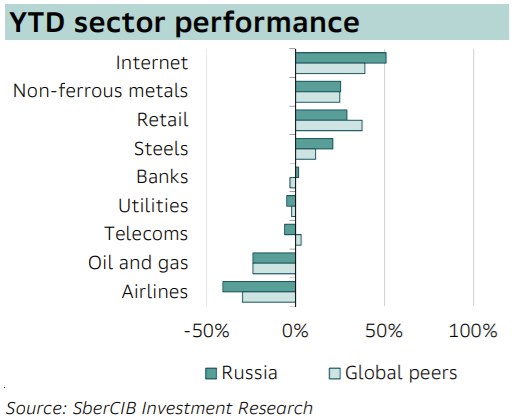

Лучшие акции. Акции металлургических и горнодобывающих компаний лучше всего подвержены повышенному спросу на циклические активы. Аналитикам нравятся Северсталь, НЛМК и ММК, а также Норникель. В энергетической сфере Газпром выглядит привлекательно, учитывая быстрое восстановление цен на газ. Среди нефтяного сектора аналитики отдают предпочтение Роснефти и Татнефти. В других секторах им нравятся TCS Group, МТС, Mail ru, X5 Retail, ОГК-2 и ЛСР.

#SberbankCIB

Мировые рынки оживились после объявлений о вакцинах в надежде, что массовая вакцинация возвестит о возвращении к нормальной жизни. Поскольку такой оптимизм повсеместен, важно понимать, в какой степени циклическое восстановление уже в ценах активов. Аналитики Сбера утверждают, что покупка акций компаний, работающих в циклических отраслях, все еще имеет смысл, особенно с учетом перспектив всемирного экономического роста и ослабления доллара.

Руководствуясь мировыми тенденциями. Страновые факторы мало влияли на показатели отдельных российских акций и секторов в 2020 году; вместо этого они двигались в тандеме с мировыми аналогами. Эта закономерность, вероятно, сохранится в 2021 году, когда мир оправится от пандемии.

Слабый доллар поддержит компании в циклических секторах. Слабость доллара будет самой мощной движущей силой мировых рынков в 2021 году. Это должно подтолкнуть цены на сырье к росту и поддержать активы на развивающихся рынках. В прошлом лучший способ получить доступ к мировому росту – это купить акции технологических компаний или потребительские истории в развивающихся странах, но в 2021 году, похоже, лучшим способом будет покупка акций сырьевых компаний.

В 2021 году произойдет возврат к некоторым тенденциям, которые наблюдались до кризиса… Нормализация деловой активности в 2021 году должна обеспечить рост ВВП на 3,5% в России и на 5,2% в мире. Тем временем российская фискальная политика продолжит быть консервативной, что замедлит восстановление. В структуре потребления произойдет возврат к средним значениям. Спрос на услуги сильно вырастет, а спрос на товары упадет.

… Но некоторые новые тренды сохранятся. Более мягкая денежно-кредитная политика – устойчивое явление как в мире, так и в России. Низкие ставки по-прежнему будут подталкивать розничных инвесторов на фондовый рынок. Это означает, что прирост мультипликаторов российских акций, который произошел в последнее время, окажется устойчивым.

Цели индексов. Аналитики не ожидают дальнейшего роста мультипликаторов на нашем рынке. Однако циклическое восстановление прибыли дает рынку неплохой потенциал роста. Сбер прогнозирует, что P / E РТС останется на уровне 8х, в то время как прибыль на акцию в 2021 может вырасти на 25%, предполагая, что в следующем году цена на нефть составит 55 долларов за баррель. Это соответствует целевому показателю для индекса РТС на уровне 1700 и для индекса Московской биржи на уровне 3800.

Лучшие акции. Акции металлургических и горнодобывающих компаний лучше всего подвержены повышенному спросу на циклические активы. Аналитикам нравятся Северсталь, НЛМК и ММК, а также Норникель. В энергетической сфере Газпром выглядит привлекательно, учитывая быстрое восстановление цен на газ. Среди нефтяного сектора аналитики отдают предпочтение Роснефти и Татнефти. В других секторах им нравятся TCS Group, МТС, Mail ru, X5 Retail, ОГК-2 и ЛСР.

#SberbankCIB

{kind=link}

Внебиржевые инвестиции

Читатели, которые давно подписаны на мой канал помнят, что я иногда пишу о возможностях инвестировать деньги вне фондового рынка. Так, я решил протестировать на себе 2 инвестиционные возможности и написал о них в канале. Это Youdrive и Aktivo. Многие писали мне в личку, что пора бы рассказать, как идут дела в этих инвестициях. Еще бы. Об этих возможностях я писал еще в ноябре 2019! Исправляюсь.

Youdrive

Суть инвестиционной идеи проста – сдача своего автомобиля в аренду Youdrive на 3 года, который они потом будут использовать как каршеринг. Звучит так, что в этой идее есть много тонких моментов и рисков, но это не так. Youdrive придумал такую программу для физических лиц - инвесторов, что львиная доля рисков остается на их стороне, а для инвестора такое вложение похоже на обычную покупку 3ех-летней облигации с обязанностью держать ее для погашения. Покупают они машину для Вас сами, обслуживают ее сами и обязуются выкупить в конце срока по фиксированной цене (60% от первоначальной стоимости). С Вас только деньги.

Мой опыт работы с ними исключительно положительный. Я купил машину для них в конце ноября прошлого года. Декабрь и январь длился grace-период (арендная плата не выплачивалась). Затем пошли ежемесячные платежи по договору. Даже в те месяцы, когда каршерингу запрещали работать из-за пандемии, платежи приходили в срок. Такую надежность обеспечивают крутые акционеры – Сбер и Мейл ру.

Подытожу. Я рекомендую воспользоваться этой инвестиционной возможностью тем, у кого среднесрочный горизонт планирования. К сожалению, сейчас доходность несколько снизилась, относительно того, что получаю я. Текущий IRR около 11%. Но скидка в 33% на каршеринг осталась и это очень приятный бонус.

Aktivo

Это компания Оскара Хартмана занимающаяся покупками объектов коммерческой недвижимости. Под каждый объект формируется паевой инвестиционный фонд. Затем частные инвесторы могут покупать и продавать паи (права на долю в объекте), словно акции компаний на бирже. Арендаторы коммерческих объектов платят ежемесячно. Доходы распределяются инвесторам также ежемесячно.

Я вложился уже в 2 их объекта – активо 12 и 14. Приведу статистику по активо 12, так как в нем я уже с конца января. По этому объекту ожидаемая доходность в 1ый год составляла 9% после НДФЛ. Надо сказать, что не следует сравнивать это с IRR Youdrive. 9% – доходность без потенциального реинвестирования (IRR его предполагает). Более того, каждый год доход индексируется.

На практике, в первый полный год владения доходность получается чуть меньше, в случае если вы покупаете паи в новом объекте, так как Aktivo нужно время на заведение объекта в фонд. Они стараются уложится в месяц, но по моему опыту нужно рассчитывать на 2. То есть, здесь есть такой же grace-период, когда плата инвестором не выплачивается. Затем уже все стабильно.

Если у вас небольшой объем, то его можно будет легко продать. Причем цена продажи, может не совпадать с ценой покупки. Вот, например, ставки сейчас упали, и я рассчитываю, что мои доли подорожают. Звонил им и спрашивал по сколько люди в моменте продают. Мне сказали, что паи начинаются от 370 тыс./шт. Я покупал по 367 тыс. Пока прирост небольшой. Чтож, это шанс для покупателей.

Итого: Рекомендую Активо тем, кто хочет вложить деньги на очень долгий срок и ежемесячно получать проценты на карту. Эдакая пенсия. Очень удобно.

#Внебиржи

@intrinsic_value

Читатели, которые давно подписаны на мой канал помнят, что я иногда пишу о возможностях инвестировать деньги вне фондового рынка. Так, я решил протестировать на себе 2 инвестиционные возможности и написал о них в канале. Это Youdrive и Aktivo. Многие писали мне в личку, что пора бы рассказать, как идут дела в этих инвестициях. Еще бы. Об этих возможностях я писал еще в ноябре 2019! Исправляюсь.

Youdrive

Суть инвестиционной идеи проста – сдача своего автомобиля в аренду Youdrive на 3 года, который они потом будут использовать как каршеринг. Звучит так, что в этой идее есть много тонких моментов и рисков, но это не так. Youdrive придумал такую программу для физических лиц - инвесторов, что львиная доля рисков остается на их стороне, а для инвестора такое вложение похоже на обычную покупку 3ех-летней облигации с обязанностью держать ее для погашения. Покупают они машину для Вас сами, обслуживают ее сами и обязуются выкупить в конце срока по фиксированной цене (60% от первоначальной стоимости). С Вас только деньги.

Мой опыт работы с ними исключительно положительный. Я купил машину для них в конце ноября прошлого года. Декабрь и январь длился grace-период (арендная плата не выплачивалась). Затем пошли ежемесячные платежи по договору. Даже в те месяцы, когда каршерингу запрещали работать из-за пандемии, платежи приходили в срок. Такую надежность обеспечивают крутые акционеры – Сбер и Мейл ру.

Подытожу. Я рекомендую воспользоваться этой инвестиционной возможностью тем, у кого среднесрочный горизонт планирования. К сожалению, сейчас доходность несколько снизилась, относительно того, что получаю я. Текущий IRR около 11%. Но скидка в 33% на каршеринг осталась и это очень приятный бонус.

Aktivo

Это компания Оскара Хартмана занимающаяся покупками объектов коммерческой недвижимости. Под каждый объект формируется паевой инвестиционный фонд. Затем частные инвесторы могут покупать и продавать паи (права на долю в объекте), словно акции компаний на бирже. Арендаторы коммерческих объектов платят ежемесячно. Доходы распределяются инвесторам также ежемесячно.

Я вложился уже в 2 их объекта – активо 12 и 14. Приведу статистику по активо 12, так как в нем я уже с конца января. По этому объекту ожидаемая доходность в 1ый год составляла 9% после НДФЛ. Надо сказать, что не следует сравнивать это с IRR Youdrive. 9% – доходность без потенциального реинвестирования (IRR его предполагает). Более того, каждый год доход индексируется.

На практике, в первый полный год владения доходность получается чуть меньше, в случае если вы покупаете паи в новом объекте, так как Aktivo нужно время на заведение объекта в фонд. Они стараются уложится в месяц, но по моему опыту нужно рассчитывать на 2. То есть, здесь есть такой же grace-период, когда плата инвестором не выплачивается. Затем уже все стабильно.

Если у вас небольшой объем, то его можно будет легко продать. Причем цена продажи, может не совпадать с ценой покупки. Вот, например, ставки сейчас упали, и я рассчитываю, что мои доли подорожают. Звонил им и спрашивал по сколько люди в моменте продают. Мне сказали, что паи начинаются от 370 тыс./шт. Я покупал по 367 тыс. Пока прирост небольшой. Чтож, это шанс для покупателей.

Итого: Рекомендую Активо тем, кто хочет вложить деньги на очень долгий срок и ежемесячно получать проценты на карту. Эдакая пенсия. Очень удобно.

#Внебиржи

@intrinsic_value

Интересная идея на рынке рублевых корпоративных облигаций

В прошлый четверг российская фармацевтическая компания «Промомед» разместила свой дебютный выпуск облигаций объемом 1 млрд рублей на 3 года. Примечательна эта компания тем, что она выпускает в России препарат для терапии ковида на основе японского Фавипиравира – Арепливир. Опустим споры о эффективности этого лекарства, но будем держать в уме возможные хорошие доходы компании от него. Итак, основные параметры Промомед ДМ, 001P-01 на текущий момент:

ISIN: RU000A102LB5; Дюрация: 2.67 года; Доходность: 9.3% при цене 100.97; Рейтинг Эксперт РА: ruBBB+

Помимо Арепливира Промомед разрабатывает и продвигает медицинские препараты в области диабетологии, гинекологии, ревматологии, эндокринологии. Всего в портфеле предприятия более 100 наименований, 80% из которых входят в список жизненно необходимых и важнейших лекарственных препаратов. Доля компании на российском фармацевтическом рынке составляет около 0.5% в стоимостном выражении. При этом Промомед входит в топ-5 крупнейших производителей антибиотиков страны. Единственная производственная площадка компании расположена в Саранске (Республика Мордовия).

Соотношение долга к EBITDA в 2018-2019 гг. не превышало 2х, покрытие EBITDA процентных выплат было на уровне 5х. Однако компания находится в активной инвестиционной фазе, для финансирования. На горизонте двух лет ей предстоит понести капитальные затраты, сопоставимые с 2.8х EBITDA за 2019 год.

По оценкам Эксперт РА, даже с учетом планов по увеличению долга существенного роста отношения долга к EBITDA не будет. Эксперт РА оценивает средний уровень долговой нагрузки в 2020-2021 гг. по этой метрике около 2х, а покрытие EBITDA процентных выплат выше 8х.

Как по мне, эти облигации – вполне надежное вложение с хорошей доходностью. Значимым минусом для меня является только то, что конечные бенефициары компании не известны.

#Промомед

@intrinsic_value

В прошлый четверг российская фармацевтическая компания «Промомед» разместила свой дебютный выпуск облигаций объемом 1 млрд рублей на 3 года. Примечательна эта компания тем, что она выпускает в России препарат для терапии ковида на основе японского Фавипиравира – Арепливир. Опустим споры о эффективности этого лекарства, но будем держать в уме возможные хорошие доходы компании от него. Итак, основные параметры Промомед ДМ, 001P-01 на текущий момент:

ISIN: RU000A102LB5; Дюрация: 2.67 года; Доходность: 9.3% при цене 100.97; Рейтинг Эксперт РА: ruBBB+

Помимо Арепливира Промомед разрабатывает и продвигает медицинские препараты в области диабетологии, гинекологии, ревматологии, эндокринологии. Всего в портфеле предприятия более 100 наименований, 80% из которых входят в список жизненно необходимых и важнейших лекарственных препаратов. Доля компании на российском фармацевтическом рынке составляет около 0.5% в стоимостном выражении. При этом Промомед входит в топ-5 крупнейших производителей антибиотиков страны. Единственная производственная площадка компании расположена в Саранске (Республика Мордовия).

Соотношение долга к EBITDA в 2018-2019 гг. не превышало 2х, покрытие EBITDA процентных выплат было на уровне 5х. Однако компания находится в активной инвестиционной фазе, для финансирования. На горизонте двух лет ей предстоит понести капитальные затраты, сопоставимые с 2.8х EBITDA за 2019 год.

По оценкам Эксперт РА, даже с учетом планов по увеличению долга существенного роста отношения долга к EBITDA не будет. Эксперт РА оценивает средний уровень долговой нагрузки в 2020-2021 гг. по этой метрике около 2х, а покрытие EBITDA процентных выплат выше 8х.

Как по мне, эти облигации – вполне надежное вложение с хорошей доходностью. Значимым минусом для меня является только то, что конечные бенефициары компании не известны.

#Промомед

@intrinsic_value