ИНВЕСТБАНК via @vote

Прошу прощения за перерыв длиною уже в месяц. Я снова с вами и возвращаюсь к ведению канала. Обзор на какой рынок вам будет интересен в качестве рестарта?

anonymous poll

Американский – 648

👍👍👍👍👍👍👍 51%

Российский – 615

👍👍👍👍👍👍👍 49%

👥 1263 people voted so far.

anonymous poll

Американский – 648

👍👍👍👍👍👍👍 51%

Российский – 615

👍👍👍👍👍👍👍 49%

👥 1263 people voted so far.

Американский фондовый рынок в моменте

Спор в опросе получился, конечно, жарким, но в итоге начнем с Америки. Что мы имеем на данный момент?

Ультрамягкая денежная политика и низкие ставки на рынке. В мягкой денежной политике, конечно, ничего нового. Наблюдали такое уже после кризиса 2008 г. В результате этого, все короткие ставки оказываются ниже 1%. А вот длинные ставки ниже 1% - это что-то новое. 10тилетние трежеря сейчас на уровне 0.7% - исторический рекорд.

С одной стороны, как мы с вами уже обговаривали, такая ситуация хороша для растущих бизнесов. Деньги, по сути, бесплатны и можно до бесконечности копить долг, работая в убыток, в надежде когда-нибудь все покрыть. С другой стороны, около нулевые ставки говорят о том, что рост мультипликаторов окончен. Если раньше, инвесторы все больше и больше давали рыночной капитализации за доллар годовой прибыли под воздействием падающих ставок дисконтирования, то теперь этот драйвер себя исчерпал.

Итого: наступает трудное время, когда S&P500 будет сам по себе расти либо медленно, либо вообще не расти в реальных величинах (темпом инфляции). Попутного ветра от ставок больше не будет и есть риски, что ветер поменяет направление. Такое уже случалось во времена стагфляции, инвесторы в S&P500 15 лет только теряли. Вывод: инвесторам придется искать растущие бизнесы и зарабатывать, вкладываясь в них.

Байден побеждает. И это плохо. Череда неудач Трампа в борьбе с коронавирусом и подавлением протестов делает вполне реальным и его поражение, и получение демократами большинства в сенате. Мы помним, что демократы против огромного бюджетного дефицита, который в этом году достигнет почти 9%. В 2017 году Трамп значительно сократил налоги, а вот демократы обещают вернуть их обратно. Крупнейшие потери понесут прибыльные корпорации (Трамп синизил налог на прибыль с 35% до 21%). Под вопросом и упавшие налоги на физических лиц. Короче, мы имеет большой риск для роста S&P500 после выборов.

Мой выбор: Растущие сектора (в первую очередь: софтвер, полупроводники и финтех) и золото. Аутсайдеры: традиционные сектора с громоздкими прибыльными компаниями.

Растущие бизнесы не так подвержены налоговым реформам, они тратят все деньги на развитие, поэтому в любом случае платят не много налогов. Более того, названные мной софтвер и финтех имеют комиссионную структуру доходов. То есть, влияние падения доходов населения на них не прямое. Но все преимущества этих секторов все равно не позволяют летать в такую непогоду на воздушном шаре без золотого балласта.

#Авторский #США

Спор в опросе получился, конечно, жарким, но в итоге начнем с Америки. Что мы имеем на данный момент?

Ультрамягкая денежная политика и низкие ставки на рынке. В мягкой денежной политике, конечно, ничего нового. Наблюдали такое уже после кризиса 2008 г. В результате этого, все короткие ставки оказываются ниже 1%. А вот длинные ставки ниже 1% - это что-то новое. 10тилетние трежеря сейчас на уровне 0.7% - исторический рекорд.

С одной стороны, как мы с вами уже обговаривали, такая ситуация хороша для растущих бизнесов. Деньги, по сути, бесплатны и можно до бесконечности копить долг, работая в убыток, в надежде когда-нибудь все покрыть. С другой стороны, около нулевые ставки говорят о том, что рост мультипликаторов окончен. Если раньше, инвесторы все больше и больше давали рыночной капитализации за доллар годовой прибыли под воздействием падающих ставок дисконтирования, то теперь этот драйвер себя исчерпал.

Итого: наступает трудное время, когда S&P500 будет сам по себе расти либо медленно, либо вообще не расти в реальных величинах (темпом инфляции). Попутного ветра от ставок больше не будет и есть риски, что ветер поменяет направление. Такое уже случалось во времена стагфляции, инвесторы в S&P500 15 лет только теряли. Вывод: инвесторам придется искать растущие бизнесы и зарабатывать, вкладываясь в них.

Байден побеждает. И это плохо. Череда неудач Трампа в борьбе с коронавирусом и подавлением протестов делает вполне реальным и его поражение, и получение демократами большинства в сенате. Мы помним, что демократы против огромного бюджетного дефицита, который в этом году достигнет почти 9%. В 2017 году Трамп значительно сократил налоги, а вот демократы обещают вернуть их обратно. Крупнейшие потери понесут прибыльные корпорации (Трамп синизил налог на прибыль с 35% до 21%). Под вопросом и упавшие налоги на физических лиц. Короче, мы имеет большой риск для роста S&P500 после выборов.

Мой выбор: Растущие сектора (в первую очередь: софтвер, полупроводники и финтех) и золото. Аутсайдеры: традиционные сектора с громоздкими прибыльными компаниями.

Растущие бизнесы не так подвержены налоговым реформам, они тратят все деньги на развитие, поэтому в любом случае платят не много налогов. Более того, названные мной софтвер и финтех имеют комиссионную структуру доходов. То есть, влияние падения доходов населения на них не прямое. Но все преимущества этих секторов все равно не позволяют летать в такую непогоду на воздушном шаре без золотого балласта.

#Авторский #США

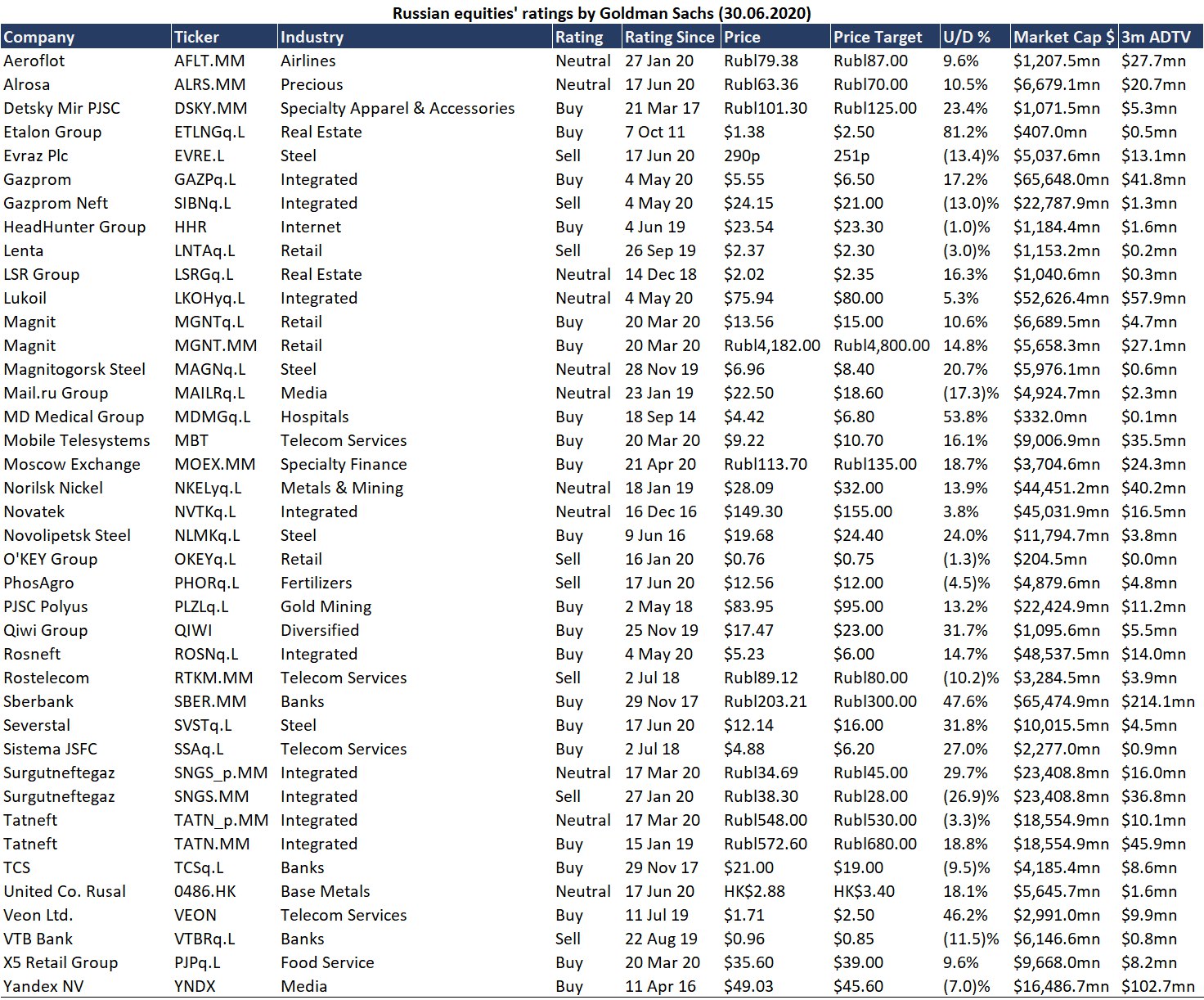

48% подписчиков хотели бы увидеть обзор на российский рынок. Такое число людей нельзя игнорировать. У нас демократия. Начнем с традиционной рубрики. Ниже прикрепляю обновленные на сегодняшний день рекомендации Goldman Sachs по всем акциям публичных российских компаний, которые покрываются аналитиками банка.

Следующим постом расскажу о своем видении перспектив нашего рынка.

#GoldmanSachs #Россия #Акции

Следующим постом расскажу о своем видении перспектив нашего рынка.

#GoldmanSachs #Россия #Акции

{kind=link}

Российский рынок в моменте: что важно понимать?

Сегодня рублевый индекс московской биржи торгуется на 14% ниже своего максимального уровня конца января этого года. В долларах отставание от максимума еще выше – 24%. Для сравнения, S&P500 проигрывает своим февральским максимумам 10%, а европейский индекс STOXX 600 – 13% (в долларовом выражении).

Я часто в своем канале упоминаю высокую корреляцию любых публичных фондовых активов. Акции – вопиющий пример, индексы акций коррелируют независимо от географии на 70%+. В этой парадигме такое большое отставание нашего индекса в плане восстановительного роста, конечно, выглядит нелогичным, но у этого есть объяснения.

Во-первых, все мы помним, что 50%+ капитализации индекса московской биржи приходится на нефтегазовый сектор. Также, мы держим в уме, что благодаря договоренностям в рамках ОПЕК+ наши компании потеряли до 30% своей добычи в натуральном выражении. Даже если не учитывать падение цен, это большой удар, продолжительность которого пока до конца не определена.

Во-вторых, сейчас у нас дивидендный период в самом разгаре. Напомню, компании выплачивают дивиденды за прошлый год, когда они еще не пострадали от коронавируса. В отличие от западных рынков, дивиденды у нас велики и сильно влияют на индексную котировку. Вот и получается, стоимость дивидендов за 2019 из капитализации уходит, а возмещения не происходит, так как инвесторы понимают, что дивиденды за 2020 будут более чем скудные.

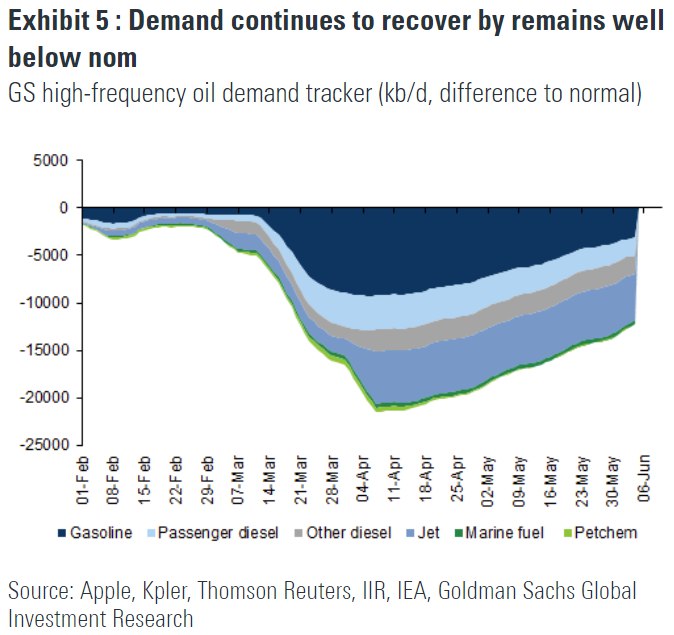

Несмотря на отрицательные факторы выше, я позитивно смотрю на наш рынок. Давайте будем честными, современный мир не может существовать без большого количества перелетов/переездов. Несмотря на то, что история с коронавирусом еще незакончена, спрос на нефть восстанавливается быстрыми темпами (см. картинку). Весьма вероятно, что уже к 1-2 кварталу следующего года спрос будет восстановлен, а значит наша экономика будет работать на полную мощность, так почему же она должна стоить дешевле?

Кроме того, есть второй важный фактор. Это, конечно, ставки, упавшие как в долларах, так и в рублях. Если в Америке это уже привело к исторически очень высоким мультипликаторам, то у нас сохраняется высокий потенциал.

#Авторский #Россия #Акции

Сегодня рублевый индекс московской биржи торгуется на 14% ниже своего максимального уровня конца января этого года. В долларах отставание от максимума еще выше – 24%. Для сравнения, S&P500 проигрывает своим февральским максимумам 10%, а европейский индекс STOXX 600 – 13% (в долларовом выражении).

Я часто в своем канале упоминаю высокую корреляцию любых публичных фондовых активов. Акции – вопиющий пример, индексы акций коррелируют независимо от географии на 70%+. В этой парадигме такое большое отставание нашего индекса в плане восстановительного роста, конечно, выглядит нелогичным, но у этого есть объяснения.

Во-первых, все мы помним, что 50%+ капитализации индекса московской биржи приходится на нефтегазовый сектор. Также, мы держим в уме, что благодаря договоренностям в рамках ОПЕК+ наши компании потеряли до 30% своей добычи в натуральном выражении. Даже если не учитывать падение цен, это большой удар, продолжительность которого пока до конца не определена.

Во-вторых, сейчас у нас дивидендный период в самом разгаре. Напомню, компании выплачивают дивиденды за прошлый год, когда они еще не пострадали от коронавируса. В отличие от западных рынков, дивиденды у нас велики и сильно влияют на индексную котировку. Вот и получается, стоимость дивидендов за 2019 из капитализации уходит, а возмещения не происходит, так как инвесторы понимают, что дивиденды за 2020 будут более чем скудные.

Несмотря на отрицательные факторы выше, я позитивно смотрю на наш рынок. Давайте будем честными, современный мир не может существовать без большого количества перелетов/переездов. Несмотря на то, что история с коронавирусом еще незакончена, спрос на нефть восстанавливается быстрыми темпами (см. картинку). Весьма вероятно, что уже к 1-2 кварталу следующего года спрос будет восстановлен, а значит наша экономика будет работать на полную мощность, так почему же она должна стоить дешевле?

Кроме того, есть второй важный фактор. Это, конечно, ставки, упавшие как в долларах, так и в рублях. Если в Америке это уже привело к исторически очень высоким мультипликаторам, то у нас сохраняется высокий потенциал.

#Авторский #Россия #Акции

{kind=link}

Сбербанк CIB: Навигация по волнам Ковид

Наступило летнее оцепенение, но вместо того, чтобы войти в свое традиционное затишье, мировая экономика выходит на путь восстановления после ранее невообразимого разрушения, вызванного Covid-19. Рынки, которые в значительной степени подпитываются крупномасштабным фискальным и монетарным стимулированием, восстановили большую часть спада, понесенного в результате распространения пандемии по всему земному шару. Аналитики ожидают, что это зарождающееся выздоровление наберет обороты в 3 квартале 2020, хотя оно может быть не совсем гладким. Приступы отвращения к риску, вызванные возобновившимися вспышками вируса, остаются весьма вероятными.

Глобальные курсы валют. По мере того как мировая экономика начала восстанавливаться, доллар отступил по отношению к прочим валютам развитых стран и некоторым валютам развивающихся. В 3 квартале 2020 аналитики ожидают, что восстановление мировых валют к доллару будет ускоряться.

Глобальные облигации. Долги развивающихся стран все еще торгуются с бОльшими спредами к облигациям развитых стран, чем до кризиса. По мнению аналитиков, оставшаяся часть этих потерь может быть полностью возмещена в 3 квартале 2020, если опасения по поводу второй волны коронавируса будут преодолены. Аналитики считают, что лучше всего брать короткие долги на развивающихся рынках, номинированные в долларах.

Глобальные акции. Мультипликаторы достигли исторических пиков, что указывает на повышенную чувствительность к любым рискам для восстановления мировой экономики. Сбербанк CIB советует быть консервативным в отношении акций.

Нефть. Восстановление баланса рынка наберет обороты и вызовет новую тенденцию к росту цен на нефть

Золото. Прогноз по золоту остается сильным в свете растущего спроса инвесторов и способности центральных банков ослаблять денежно-кредитную политику.

Российские акции. Благоприятный, но непредсказуемый глобальный фон заставляет аналитиков отдавать предпочтение акциям с надежными дивидендами или другими известными будущими позитивными триггерами. Электроэнергетика, телекоммуникации и нефтегазовый сектор лучше всего соответствуют этим критериям.

Российские еврооблигации. Российский страновой риск, вероятно, продолжит опережать аналогичные рынки развивающихся стран в периоды повышенной волатильности мирового рынка. Аналитики предпочитают середину суверенной кривой и выбирают высокодоходные бумаги в корпоративном сегменте.

Курс рубля. Рубль должен продолжать укрепляться, поскольку цены на нефть и мировая экономика восстанавливается. Аналитики полагают, что он достигнет 66 к доллару в 3 квартале и 64 в 4 квартале 2020.

Рублевые облигации. На фоне снижения ставки ЦБ РФ и надвигающегося пересмотра долгосрочной инфляционной нейтральной ключевой ставки долгосрочная доходность может снизиться на 50 б.п. к концу года.

#SberbankCIB

Наступило летнее оцепенение, но вместо того, чтобы войти в свое традиционное затишье, мировая экономика выходит на путь восстановления после ранее невообразимого разрушения, вызванного Covid-19. Рынки, которые в значительной степени подпитываются крупномасштабным фискальным и монетарным стимулированием, восстановили большую часть спада, понесенного в результате распространения пандемии по всему земному шару. Аналитики ожидают, что это зарождающееся выздоровление наберет обороты в 3 квартале 2020, хотя оно может быть не совсем гладким. Приступы отвращения к риску, вызванные возобновившимися вспышками вируса, остаются весьма вероятными.

Глобальные курсы валют. По мере того как мировая экономика начала восстанавливаться, доллар отступил по отношению к прочим валютам развитых стран и некоторым валютам развивающихся. В 3 квартале 2020 аналитики ожидают, что восстановление мировых валют к доллару будет ускоряться.

Глобальные облигации. Долги развивающихся стран все еще торгуются с бОльшими спредами к облигациям развитых стран, чем до кризиса. По мнению аналитиков, оставшаяся часть этих потерь может быть полностью возмещена в 3 квартале 2020, если опасения по поводу второй волны коронавируса будут преодолены. Аналитики считают, что лучше всего брать короткие долги на развивающихся рынках, номинированные в долларах.

Глобальные акции. Мультипликаторы достигли исторических пиков, что указывает на повышенную чувствительность к любым рискам для восстановления мировой экономики. Сбербанк CIB советует быть консервативным в отношении акций.

Нефть. Восстановление баланса рынка наберет обороты и вызовет новую тенденцию к росту цен на нефть

Золото. Прогноз по золоту остается сильным в свете растущего спроса инвесторов и способности центральных банков ослаблять денежно-кредитную политику.

Российские акции. Благоприятный, но непредсказуемый глобальный фон заставляет аналитиков отдавать предпочтение акциям с надежными дивидендами или другими известными будущими позитивными триггерами. Электроэнергетика, телекоммуникации и нефтегазовый сектор лучше всего соответствуют этим критериям.

Российские еврооблигации. Российский страновой риск, вероятно, продолжит опережать аналогичные рынки развивающихся стран в периоды повышенной волатильности мирового рынка. Аналитики предпочитают середину суверенной кривой и выбирают высокодоходные бумаги в корпоративном сегменте.

Курс рубля. Рубль должен продолжать укрепляться, поскольку цены на нефть и мировая экономика восстанавливается. Аналитики полагают, что он достигнет 66 к доллару в 3 квартале и 64 в 4 квартале 2020.

Рублевые облигации. На фоне снижения ставки ЦБ РФ и надвигающегося пересмотра долгосрочной инфляционной нейтральной ключевой ставки долгосрочная доходность может снизиться на 50 б.п. к концу года.

#SberbankCIB

{kind=link}

Почему индивидуальному инвестору не следует заниматься трейдингом?

Какие трейдинговые стратегии самые надежные и доходные? Правильный ответ: арбитражные. К сожалению, это не все понимают. На арбитражах в свое время делали состояния средневековые купцы. На арбитражах делались первые деньги в позднем СССР. Арбитраж – это возможность устойчиво покупать дешевле и продавать дороже.

Сейчас читатель возмутится. Не написано же ничего нового и 100% людей всё это понимают. «Купить дешевле, продать дороже» – понимают. А вот про слово "устойчиво" не знают/не помнят/не хотят думать.

Вот вам же не приходит в голову сейчас открывать свой продуктовый магазин между пятерочкой и магнитом по соседству? Вы понимаете, что маржа в этом бизнесе давно минимальна, рынок насыщен, и без огромного трафика покупателей вы прогорите. Почему же вы тогда лезете в краткосрочные трейдинговые операции на фондовом рынке?

Устойчивые арбитражные стратегии на бирже есть. Но из-за всеобщей доступности таких операций, маржа по ним минимальна. Без больших объемов денежных средств заработать без риска не получится. То, что делают трейдеры-физические лица, обитающие на форумах, это не эксплуатация арбитражей, а игра в рулетку. «Куплю-ка я фьючерс на баррель нефти. Судя по волнам Эллиотта, уровням Фибоначчи, скользящим средним и по еще бог знает, чему он должен расти». Вырастет, человек выложит это на форуме и предложит вам пройти обучение у него за 3 копейки. Не вырастет. Будет пытаться те же волны к паре доллар-рубль применять.

Некоторые арбитражные стратегии, эксплуатируемые крупными игроками, но недоступные индивидуальным инвесторам:

• Банки и крупные фонды привлекают огромные объемы краткосрочных кредитов (часто однодневных) в валютах с низкими ставками, а потом вкладывают в такие же короткие инструменты в валютах с высокими ставками. Всем известный кэрри трейд.

• Банки помогают хеджировать цены на продукцию или сырье крупным индустриальным компаниям. Требуемые объемы фьючерсных позиций индустриальными гигантами настолько велики, что на бирже просто не хватит ликвидности. Поэтому банки взимают дополнительную комиссию за поиск контрагентов

• Облигации одного и того же эмитента в разных валютах могут давать разную доходность, с учетом хеджирования валютных курсов. Такая ситуация довольно часто встречается в бумагах для квалифицированных инвесторов. Номинал таких облигаций 100 тыс. долл. / штука и выше.

#Авторский

Какие трейдинговые стратегии самые надежные и доходные? Правильный ответ: арбитражные. К сожалению, это не все понимают. На арбитражах в свое время делали состояния средневековые купцы. На арбитражах делались первые деньги в позднем СССР. Арбитраж – это возможность устойчиво покупать дешевле и продавать дороже.

Сейчас читатель возмутится. Не написано же ничего нового и 100% людей всё это понимают. «Купить дешевле, продать дороже» – понимают. А вот про слово "устойчиво" не знают/не помнят/не хотят думать.

Вот вам же не приходит в голову сейчас открывать свой продуктовый магазин между пятерочкой и магнитом по соседству? Вы понимаете, что маржа в этом бизнесе давно минимальна, рынок насыщен, и без огромного трафика покупателей вы прогорите. Почему же вы тогда лезете в краткосрочные трейдинговые операции на фондовом рынке?

Устойчивые арбитражные стратегии на бирже есть. Но из-за всеобщей доступности таких операций, маржа по ним минимальна. Без больших объемов денежных средств заработать без риска не получится. То, что делают трейдеры-физические лица, обитающие на форумах, это не эксплуатация арбитражей, а игра в рулетку. «Куплю-ка я фьючерс на баррель нефти. Судя по волнам Эллиотта, уровням Фибоначчи, скользящим средним и по еще бог знает, чему он должен расти». Вырастет, человек выложит это на форуме и предложит вам пройти обучение у него за 3 копейки. Не вырастет. Будет пытаться те же волны к паре доллар-рубль применять.

Некоторые арбитражные стратегии, эксплуатируемые крупными игроками, но недоступные индивидуальным инвесторам:

• Банки и крупные фонды привлекают огромные объемы краткосрочных кредитов (часто однодневных) в валютах с низкими ставками, а потом вкладывают в такие же короткие инструменты в валютах с высокими ставками. Всем известный кэрри трейд.

• Банки помогают хеджировать цены на продукцию или сырье крупным индустриальным компаниям. Требуемые объемы фьючерсных позиций индустриальными гигантами настолько велики, что на бирже просто не хватит ликвидности. Поэтому банки взимают дополнительную комиссию за поиск контрагентов

• Облигации одного и того же эмитента в разных валютах могут давать разную доходность, с учетом хеджирования валютных курсов. Такая ситуация довольно часто встречается в бумагах для квалифицированных инвесторов. Номинал таких облигаций 100 тыс. долл. / штука и выше.

#Авторский

Вопросы новичка

Немного раскрою карты. Один из моих друзей выходит на биржу и начинает делать первые шаги. Мы с ним решили, что было бы интересно, если он задаст вопросы, а я публично в канале на них отвечу. Именно из этой серии мой предыдущий пост. Но, думаю, будет еще несколько. Продолжаем.

Правда ли, что стоимость акций компании преимущественно определяется объективными факторами? Какую роль играют настроения на рынке и новостной фон?

Стоимость акций на рынке определяется ожиданиями финансовых результатов компании на горизонте нескольких лет. Эти ожидания не объективны по определению. Более того, они не едины для всего рынка. Цена акций отражает средние по больнице настроения инвесторов, взвешенные на объем капитала каждого.

Крупные инвесторы в своем большинстве довольно подкованные ребята. Они хорошо понимают тренды, знают компании и поэтому хорошо оценивают перспективы компаний, что отражается в честной цене акций. Но и они ошибаются. Особенно это проявляется в компаниях роста.

Вопиющий пример – крупнейшая сеть коворкингов в США и мире Wework. Еще в прошлом году компания оценивалась в $47 млрд, а сегодня едва дотягивает до $3 млрд. К счастью, компания провалила IPO и эти убытки понесли не физики, а профессиональные инвесторы.

Обратный пример – Amazon. Компания несет в последние 10 лет около 40% годовых своим инвесторам. Очевидно, что ожидания инвесторов в прошлом были занижены. Оцени ее инвесторы 10 лет назад более правильно (дороже), таких доходностей мы бы не увидели.

Делаем вывод: единственная возможность заработать больше среднего по рынку – отлавливать такие ошибки. Если же вы не верите, что будете сильно умнее всех остальных на рынке, то, пожалуй, лучше вкладываться в индексный фонд.

#Авторский

Немного раскрою карты. Один из моих друзей выходит на биржу и начинает делать первые шаги. Мы с ним решили, что было бы интересно, если он задаст вопросы, а я публично в канале на них отвечу. Именно из этой серии мой предыдущий пост. Но, думаю, будет еще несколько. Продолжаем.

Правда ли, что стоимость акций компании преимущественно определяется объективными факторами? Какую роль играют настроения на рынке и новостной фон?

Стоимость акций на рынке определяется ожиданиями финансовых результатов компании на горизонте нескольких лет. Эти ожидания не объективны по определению. Более того, они не едины для всего рынка. Цена акций отражает средние по больнице настроения инвесторов, взвешенные на объем капитала каждого.

Крупные инвесторы в своем большинстве довольно подкованные ребята. Они хорошо понимают тренды, знают компании и поэтому хорошо оценивают перспективы компаний, что отражается в честной цене акций. Но и они ошибаются. Особенно это проявляется в компаниях роста.

Вопиющий пример – крупнейшая сеть коворкингов в США и мире Wework. Еще в прошлом году компания оценивалась в $47 млрд, а сегодня едва дотягивает до $3 млрд. К счастью, компания провалила IPO и эти убытки понесли не физики, а профессиональные инвесторы.

Обратный пример – Amazon. Компания несет в последние 10 лет около 40% годовых своим инвесторам. Очевидно, что ожидания инвесторов в прошлом были занижены. Оцени ее инвесторы 10 лет назад более правильно (дороже), таких доходностей мы бы не увидели.

Делаем вывод: единственная возможность заработать больше среднего по рынку – отлавливать такие ошибки. Если же вы не верите, что будете сильно умнее всех остальных на рынке, то, пожалуй, лучше вкладываться в индексный фонд.

#Авторский

Сколько дивидендов заплатит Норильский Никель в этом году?

6 июля Росприроднадзор объявил о своей оценке ущерба от разлива дизельного топлива на объекте в Норильске в размере 148 млрд рублей (~ 2,1 млрд долларов США). Претензии по добровольной компенсации ущерба были направлены в энергокомпанию «Норильск-Таймыр» (100% дочерняя компания «Норникель»). Рассчитанный ущерб является рекордным для российской горнодобывающей промышленности.

Сравним масштаб предполагаемого штрафа с размером бизнеса компании: ущерб составляет 148 млрд руб. (~ 2,1 млрд долл. США), что соответствует 25% от EBITDA в 2020 (8,1 млрд долл.) или 5% рыночной капитализации или 31% от чистого долга на конец 2019 года.

По мнению аналитиков Goldman Sachs, событие уже в цене акций компании. Акции Норильского никеля потеряли 7,7 млрд долларов рыночной капитализации с 29 мая, когда произошел разлив, в то время как корзина металлов компании (средневзвешенный индекс основных металлов по выручке) выросла на 1% в долларовом выражении за тот же период. В стандартной ситуации акции Норильского Никеля торгуются с высокой корреляцией против своей корзины металлов. Потеря рыночной капитализации в размере 7,7 млрд долларов более чем «покрывает» потери в 2,1 млрд долларов.

Существуют риски для дивидендов в 2020 году. В СМИ появлялись сообщения, что дивиденды Норильска в 2020 г. могут быть сокращены до $1 млрд (против $4,8 млрд, которые подразумеваются сейчас). Сокращение дивидендов до $1 млрд, по-видимому, потребует отклонения от текущей дивидендной политики. Но дивиденды в 2020 году могут быть ниже даже в соответствии с текущей политикой, в зависимости от того, как компания учтет потенциальный штраф. Ниже представлен анализ чувствительности дивидендов от Goldman Sachs в зависимости от двух возможных сценариев (при условии, что размер штрафа будет близок к размеру объявленных убытков):

Если Норильский Никель учтет штраф выше EBITDA (то есть штраф уменьшит ее)

EBITDA компании составит 6,0 млрд долл. США, дивиденды за полный год в 2020 г. – $3,6 млрд или 9% доходности (При выплате в 60% EBITDA, в соответствии с текущей формулой), а чистый долг к EBITDA увеличится до 1,3x (против 4,8 млрд дивидендов и 0,9x Чистый долг / EBTIDA, предполагаемых сейчас).

Если компания учтет штраф ниже EBITDA в качестве разового платежа

EBITDA компании в 2020 будет на уровне 8,1 млрд долларов США, а дивиденды за полный год – 4,8 млрд долларов США или 12% доходности. Показатель Чистый долг / EBITDA 2020 года – 0,9x.

Риски для дивидендов в 2021-22 гг. ограничены. Компания должна продолжить выплачивать 60% EBITDA в качестве дивидендов в 2021-22 годах, учитывая ее здоровый левередж (0,9x Чистый долг / EBITDA 2019). Если предположить, что размер штрафа будет близок к размеру убытков ($2,1 млрд) и Норникель выплатит 4,8 млрд долларов США в качестве дивидендов в 2020 году (60% EBITDA, не затронутых штрафом), леверидж Норникеля будет 1,2х в 2021 и 1,4x в 2022 году (что ниже максимального уровня в 1,8x, чтобы дивиденды составляли 60% от EBITDA).

#GoldmanSachs #Россия #Акции

6 июля Росприроднадзор объявил о своей оценке ущерба от разлива дизельного топлива на объекте в Норильске в размере 148 млрд рублей (~ 2,1 млрд долларов США). Претензии по добровольной компенсации ущерба были направлены в энергокомпанию «Норильск-Таймыр» (100% дочерняя компания «Норникель»). Рассчитанный ущерб является рекордным для российской горнодобывающей промышленности.

Сравним масштаб предполагаемого штрафа с размером бизнеса компании: ущерб составляет 148 млрд руб. (~ 2,1 млрд долл. США), что соответствует 25% от EBITDA в 2020 (8,1 млрд долл.) или 5% рыночной капитализации или 31% от чистого долга на конец 2019 года.

По мнению аналитиков Goldman Sachs, событие уже в цене акций компании. Акции Норильского никеля потеряли 7,7 млрд долларов рыночной капитализации с 29 мая, когда произошел разлив, в то время как корзина металлов компании (средневзвешенный индекс основных металлов по выручке) выросла на 1% в долларовом выражении за тот же период. В стандартной ситуации акции Норильского Никеля торгуются с высокой корреляцией против своей корзины металлов. Потеря рыночной капитализации в размере 7,7 млрд долларов более чем «покрывает» потери в 2,1 млрд долларов.

Существуют риски для дивидендов в 2020 году. В СМИ появлялись сообщения, что дивиденды Норильска в 2020 г. могут быть сокращены до $1 млрд (против $4,8 млрд, которые подразумеваются сейчас). Сокращение дивидендов до $1 млрд, по-видимому, потребует отклонения от текущей дивидендной политики. Но дивиденды в 2020 году могут быть ниже даже в соответствии с текущей политикой, в зависимости от того, как компания учтет потенциальный штраф. Ниже представлен анализ чувствительности дивидендов от Goldman Sachs в зависимости от двух возможных сценариев (при условии, что размер штрафа будет близок к размеру объявленных убытков):

Если Норильский Никель учтет штраф выше EBITDA (то есть штраф уменьшит ее)

EBITDA компании составит 6,0 млрд долл. США, дивиденды за полный год в 2020 г. – $3,6 млрд или 9% доходности (При выплате в 60% EBITDA, в соответствии с текущей формулой), а чистый долг к EBITDA увеличится до 1,3x (против 4,8 млрд дивидендов и 0,9x Чистый долг / EBTIDA, предполагаемых сейчас).

Если компания учтет штраф ниже EBITDA в качестве разового платежа

EBITDA компании в 2020 будет на уровне 8,1 млрд долларов США, а дивиденды за полный год – 4,8 млрд долларов США или 12% доходности. Показатель Чистый долг / EBITDA 2020 года – 0,9x.

Риски для дивидендов в 2021-22 гг. ограничены. Компания должна продолжить выплачивать 60% EBITDA в качестве дивидендов в 2021-22 годах, учитывая ее здоровый левередж (0,9x Чистый долг / EBITDA 2019). Если предположить, что размер штрафа будет близок к размеру убытков ($2,1 млрд) и Норникель выплатит 4,8 млрд долларов США в качестве дивидендов в 2020 году (60% EBITDA, не затронутых штрафом), леверидж Норникеля будет 1,2х в 2021 и 1,4x в 2022 году (что ниже максимального уровня в 1,8x, чтобы дивиденды составляли 60% от EBITDA).

#GoldmanSachs #Россия #Акции

{kind=link}

Максима Телеком – высокие риски, но мусором не назовешь

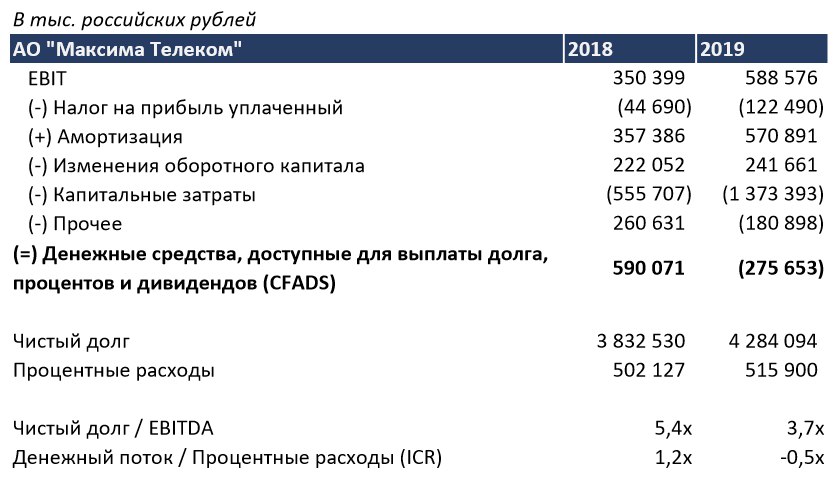

Компания Максима Телеком впервые разместила свои облигации на московской бирже. Разместила весьма удачно. Сбор заявок проходил 17 июля. Купон составил 10.75% годовых. Объем выпуска – 3 млрд руб. Срок до погашения составит 6 лет с офертой через 3 года. С 21 июля бумаги можно будет купить на открытом рынке.

Консультанты эмитента активно рекламировали выпуск на ресурсах для розничных инвесторов. Я решил заглянуть под капот. Описание бизнеса компании вы можете найти здесь, а МСФО отчетность здесь. На картинке, прикрепленной к посту, представлены мои расчеты на коленке.

Кратко о компании

Максима Телеком – телекоммуникационная компания, занимающаяся созданием и коммерциализацией публичных беспроводных сетей. Из известного – именно Максима Телеком является провайдером бесплатного Wi-Fi в московской и питерской подземках. Еще пару-тройку лет назад без этого Wi-Fi поездку в метро было трудно себе представить. Сейчас, конечно, традиционные провайдеры улучшили свою инфраструктуру и в метро повсеместно работает 4G, но бизнес Максима все равно продолжает расти.

Компания управляет единой городской сетью Wi-Fi в Москве, сетями на городском транспорте Москвы и Санкт-Петербурга, Казани и Магадана, а также в региональных аэропортах России. Она реализует сервисы городской и транспортной аналитики, таргетированного информирования, общественной безопасности, мониторинга и управления на критической инфраструктуре. Короче, зарабатывает не только на показах рекламы пользователям бесплатного Wi-Fi (такая реклама приносит компании «лишь» 45% выручки)

Финансы

Традиционно, анализируя высокодоходные облигации, я считаю CFADS (Денежный поток, доступный для выплаты долга, процентов и дивидендов) и в тупую делю его на процентные расходы. Если мы встречаем компанию, с, казалось бы, приличным чистый долг / EBITDA, но при этом высокой доходностью по долгу, то обычно именно расчет CFADS нам все объяснит. В случае Максима Телеком так и получилось. Чистый долг / EBITDA – 3.7х, что в целом нормальный показатель, но на самом деле денежных средств, которые генерит компания, не хватает на покрытие даже процентов.

Если объяснять подробнее, то надо сказать о следующем: 1) Текущий портфель долгов компании очень дорог. Максима платит по своим долгам более 12% годовых. То есть, размещение облигаций под 10.75% – уже достижение. 2) Компания в прошлом году потратила очень много денег на CapEx. Если бы компания потратила на капитальные затраты столько же, сколько было в 2018 году, то денег на покрытие процентов хватило.

На самом деле именно на сокращение капитальных затрат потенциальный инвестор как раз может рассчитывать. Максима Телеком заканчивает апгрейд Wi-Fi-cети в московском метро. Проект модернизации обошелся компании в 1 млрд руб. инвестиций. Менеджмент обещает, что этих затрат будет достаточно на ближайшие годы и CapEx сократится

Мои выводы

Инвестиции в бумаги Максимы – это безусловно риск. На самом деле я всегда сторонился подобных историй с рейтингами BBB+(RU) и ниже. Рольф, Обувь России, Самолет, ПР-лизинг и прочие. Сейчас я думаю так: инвестиции в такие долги возможны, но следует держать руку на пульсе. Это не мусорные облигации, по которым порой даже отчетности нет, но и не первоклассные, где за бумагой можно не следить несколько кварталов.

Вам хотелось бы, чтобы я посмотрел еще что-нибудь из этого сегмента?

#Авторский #Россия #Облигации

Компания Максима Телеком впервые разместила свои облигации на московской бирже. Разместила весьма удачно. Сбор заявок проходил 17 июля. Купон составил 10.75% годовых. Объем выпуска – 3 млрд руб. Срок до погашения составит 6 лет с офертой через 3 года. С 21 июля бумаги можно будет купить на открытом рынке.

Консультанты эмитента активно рекламировали выпуск на ресурсах для розничных инвесторов. Я решил заглянуть под капот. Описание бизнеса компании вы можете найти здесь, а МСФО отчетность здесь. На картинке, прикрепленной к посту, представлены мои расчеты на коленке.

Кратко о компании

Максима Телеком – телекоммуникационная компания, занимающаяся созданием и коммерциализацией публичных беспроводных сетей. Из известного – именно Максима Телеком является провайдером бесплатного Wi-Fi в московской и питерской подземках. Еще пару-тройку лет назад без этого Wi-Fi поездку в метро было трудно себе представить. Сейчас, конечно, традиционные провайдеры улучшили свою инфраструктуру и в метро повсеместно работает 4G, но бизнес Максима все равно продолжает расти.

Компания управляет единой городской сетью Wi-Fi в Москве, сетями на городском транспорте Москвы и Санкт-Петербурга, Казани и Магадана, а также в региональных аэропортах России. Она реализует сервисы городской и транспортной аналитики, таргетированного информирования, общественной безопасности, мониторинга и управления на критической инфраструктуре. Короче, зарабатывает не только на показах рекламы пользователям бесплатного Wi-Fi (такая реклама приносит компании «лишь» 45% выручки)

Финансы

Традиционно, анализируя высокодоходные облигации, я считаю CFADS (Денежный поток, доступный для выплаты долга, процентов и дивидендов) и в тупую делю его на процентные расходы. Если мы встречаем компанию, с, казалось бы, приличным чистый долг / EBITDA, но при этом высокой доходностью по долгу, то обычно именно расчет CFADS нам все объяснит. В случае Максима Телеком так и получилось. Чистый долг / EBITDA – 3.7х, что в целом нормальный показатель, но на самом деле денежных средств, которые генерит компания, не хватает на покрытие даже процентов.

Если объяснять подробнее, то надо сказать о следующем: 1) Текущий портфель долгов компании очень дорог. Максима платит по своим долгам более 12% годовых. То есть, размещение облигаций под 10.75% – уже достижение. 2) Компания в прошлом году потратила очень много денег на CapEx. Если бы компания потратила на капитальные затраты столько же, сколько было в 2018 году, то денег на покрытие процентов хватило.

На самом деле именно на сокращение капитальных затрат потенциальный инвестор как раз может рассчитывать. Максима Телеком заканчивает апгрейд Wi-Fi-cети в московском метро. Проект модернизации обошелся компании в 1 млрд руб. инвестиций. Менеджмент обещает, что этих затрат будет достаточно на ближайшие годы и CapEx сократится

Мои выводы

Инвестиции в бумаги Максимы – это безусловно риск. На самом деле я всегда сторонился подобных историй с рейтингами BBB+(RU) и ниже. Рольф, Обувь России, Самолет, ПР-лизинг и прочие. Сейчас я думаю так: инвестиции в такие долги возможны, но следует держать руку на пульсе. Это не мусорные облигации, по которым порой даже отчетности нет, но и не первоклассные, где за бумагой можно не следить несколько кварталов.

Вам хотелось бы, чтобы я посмотрел еще что-нибудь из этого сегмента?

#Авторский #Россия #Облигации

{kind=link}

Перегрет ли рынок акций американских IT компаний?

Последние время в американском инвестиционном сообществе активно обсуждается тема нового пузыря «дот-комов». Смотрите график прикрепленный к посту. Отношение индекса технологичных компаний Nasdaq 100 к S&P500 на своем историческом максимуме. Ранее мы такое наблюдали только в 2000, после чего оценки технологичных компаний быстро сдулись.

Но сравнивать значения индексов в исторической перспективе – лукавство. Да, рыночная капитализация технологических компаний растет сильно быстрее, чем всех остальных на рынке. Nasdaq за последние 10 лет вырос на 556%, тогда как S&P500 показал «лишь» 270% роста. Однако ключевой вопрос в том подкрепляется ли это фундаментальными показателями? В начале 2000-ых не подкреплялось. Результат – падение индекса Nasdaq почти в 5 раз за меньше чем 3 года. Как обстоят дела с фундаментальными показателями сейчас?

Конечно, следует смотреть на мультипликаторы. Наиболее ранние данные по мультипликаторам P/E и EV/EBITDA для индексов в блумберг датируются 2012 годом. Так? для S&P500 эти мультипликаторы за 8 лет в среднем выросли на 73%, в то время как расширение мультипликаторов для Nasdaq достигло 90%. Вы знаете, разрыв слишком мал, чтобы говорить о пузыре. Мы видим, что ожидания роста компаний в составе Nasdaq лучше, чем в среднем по S&P500, но я считаю это нормальным в современных реалиях.

Думаю, никакого технологического пузыря нет. Если сегодня покупать акции – то это должны быть акции технологических компаний. Другой вопрос, справедливы ли сегодняшние оценки акций вообще? Пока тренд на рост мультипликаторов продиктован политикой Федрезерва, надо ответить «да, справедливы». Нулевые ставки и выкуп на свой баланс как государственного, так и корпоративного долга любого качества правят бал. Жаль, однако, что теперь такой равновесный рост очень хрупок. Он будет происходить только до того момента, пока это выгодно ФРС.

#Авторский #США #Акции

Последние время в американском инвестиционном сообществе активно обсуждается тема нового пузыря «дот-комов». Смотрите график прикрепленный к посту. Отношение индекса технологичных компаний Nasdaq 100 к S&P500 на своем историческом максимуме. Ранее мы такое наблюдали только в 2000, после чего оценки технологичных компаний быстро сдулись.

Но сравнивать значения индексов в исторической перспективе – лукавство. Да, рыночная капитализация технологических компаний растет сильно быстрее, чем всех остальных на рынке. Nasdaq за последние 10 лет вырос на 556%, тогда как S&P500 показал «лишь» 270% роста. Однако ключевой вопрос в том подкрепляется ли это фундаментальными показателями? В начале 2000-ых не подкреплялось. Результат – падение индекса Nasdaq почти в 5 раз за меньше чем 3 года. Как обстоят дела с фундаментальными показателями сейчас?

Конечно, следует смотреть на мультипликаторы. Наиболее ранние данные по мультипликаторам P/E и EV/EBITDA для индексов в блумберг датируются 2012 годом. Так? для S&P500 эти мультипликаторы за 8 лет в среднем выросли на 73%, в то время как расширение мультипликаторов для Nasdaq достигло 90%. Вы знаете, разрыв слишком мал, чтобы говорить о пузыре. Мы видим, что ожидания роста компаний в составе Nasdaq лучше, чем в среднем по S&P500, но я считаю это нормальным в современных реалиях.

Думаю, никакого технологического пузыря нет. Если сегодня покупать акции – то это должны быть акции технологических компаний. Другой вопрос, справедливы ли сегодняшние оценки акций вообще? Пока тренд на рост мультипликаторов продиктован политикой Федрезерва, надо ответить «да, справедливы». Нулевые ставки и выкуп на свой баланс как государственного, так и корпоративного долга любого качества правят бал. Жаль, однако, что теперь такой равновесный рост очень хрупок. Он будет происходить только до того момента, пока это выгодно ФРС.

#Авторский #США #Акции

{kind=link}

Портфели на фондовых рынках улетели в космос

У меня много друзей в этом году только начали делать первые шаги на рынках. Некоторые инвестировали крупные средства в самом начале года, когда рынок очень быстро рос, а о коронавирусе никто не знал. Некоторые вкладывались, когда рынок уже отскакивал после стресса от карантинных мер. Что этих людей объединяет, так это счастливые лица сейчас. Действительно, неважно, когда и во что ты вкладывался в этом году. Растет все.

Наш с вами публичный международный портфель – не исключение. Сформированный без одной недели год назад, он несет нам феноменальные 36,6% доходности в долларах. Для сравнения, S&P 500 за это время принес инвесторам лишь 17%.

Поверьте, я сам в шоке. Я декларировал, что создам сбалансированный портфель, который при близкой доходности к S&P500, будет менее волатилен. По факту, мы не только выполнили цель по волатильности, так еще и рынок обыграли в 2 раза.

Подчеркну, я не мотаю ваши нервы, инвестируя в какие-то малоизвестные компании. Не совершаю 100500 сделок в месяц, сжигая доход комиссиями. Иногда не открываю этот портфель месяцами. То есть, следую философии «всепогодный портфель минимальными усилиями». Результат при этом лучше, чем у большинства активных управляющих.

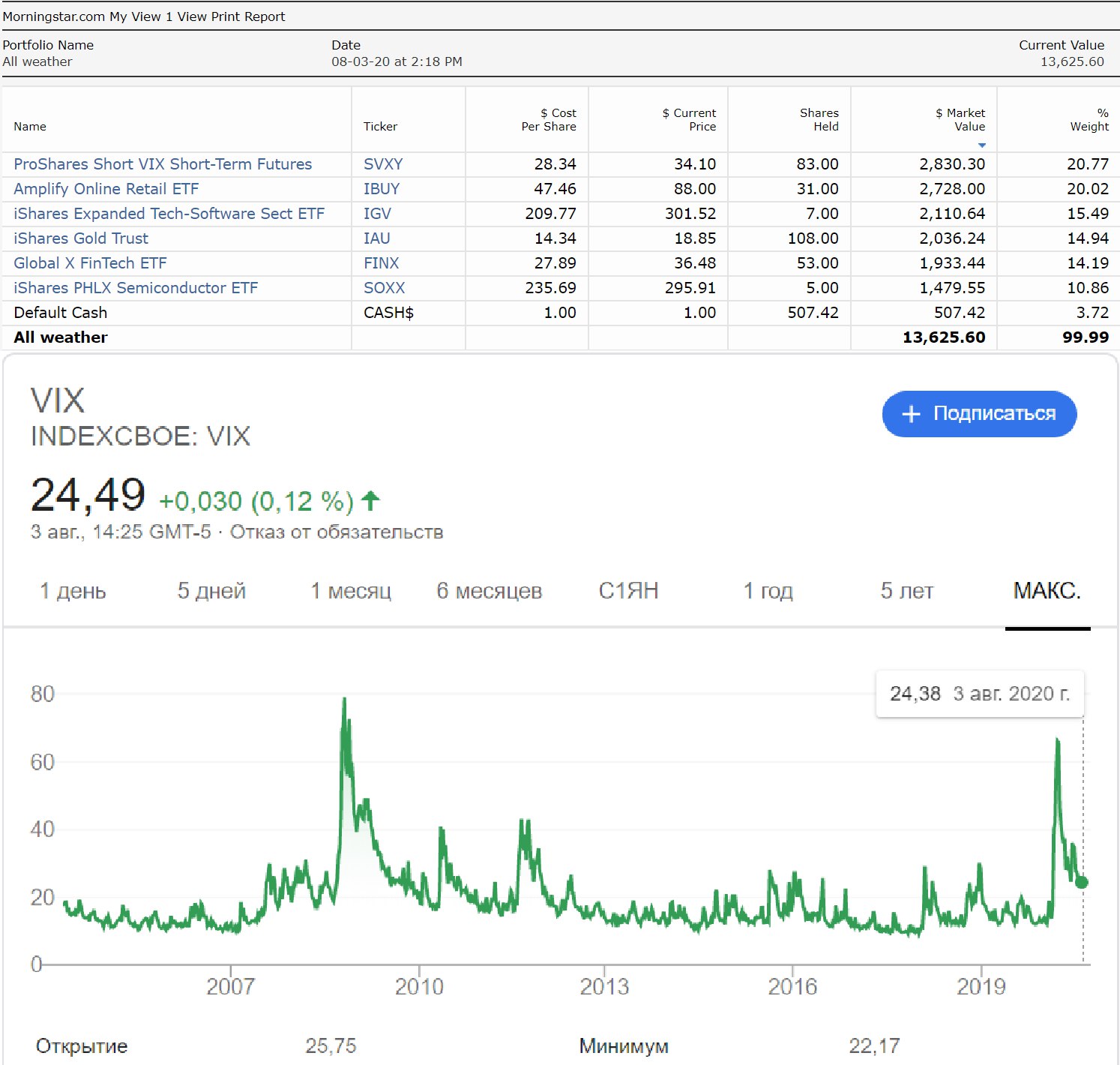

Нам благоволит рыночная ситуация. Мы вовремя вышли из облигаций и скупили более рискованные инструменты. Одним из таких инструментов является ETF на обратную волатильность – SVXY. Признаюсь, его наличие в портфеле не очень комфортно. Все-таки инструмент экзотический. Идея его наличия в портфеле сейчас – возвращение показателя к историческому среднему. Индекс волатильности (VIX) на сегодняшний день примерно в 2 раза выше нормального уровня. Поэтому я склоняюсь оставить SVXY в портфеле до поры до времени. Согласны, как считаете?

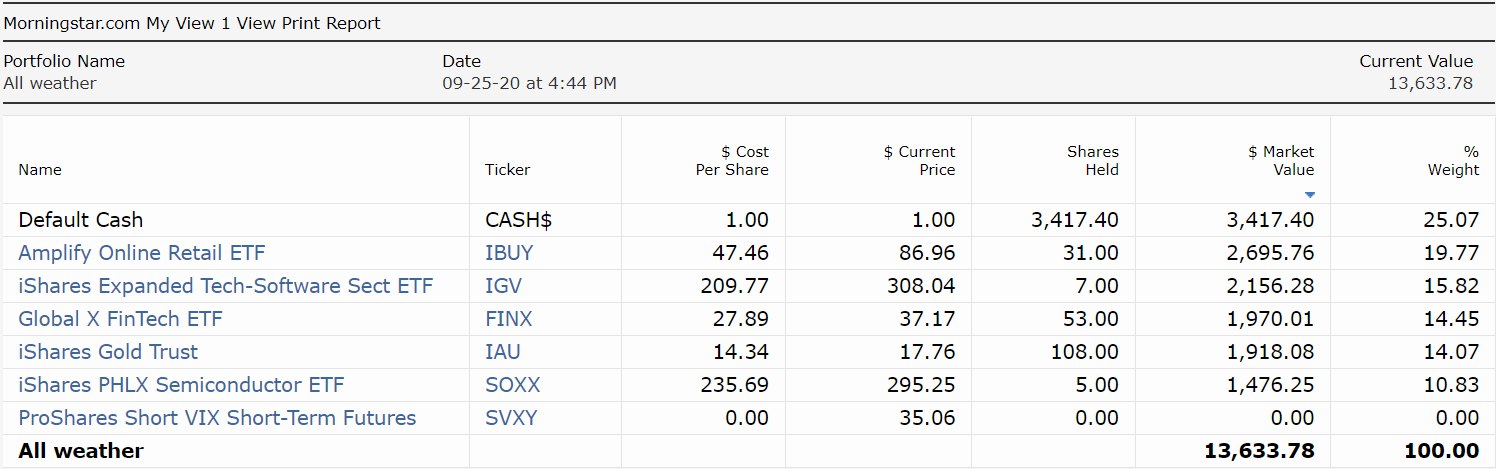

PS: Актуальный состав портфеля можно найти ниже на картинке. Еще ниже – график VIX. Прочитать предыдущие посты про этот портфель вы можете по хештегу #Международныйпортфель.

У меня много друзей в этом году только начали делать первые шаги на рынках. Некоторые инвестировали крупные средства в самом начале года, когда рынок очень быстро рос, а о коронавирусе никто не знал. Некоторые вкладывались, когда рынок уже отскакивал после стресса от карантинных мер. Что этих людей объединяет, так это счастливые лица сейчас. Действительно, неважно, когда и во что ты вкладывался в этом году. Растет все.

Наш с вами публичный международный портфель – не исключение. Сформированный без одной недели год назад, он несет нам феноменальные 36,6% доходности в долларах. Для сравнения, S&P 500 за это время принес инвесторам лишь 17%.

Поверьте, я сам в шоке. Я декларировал, что создам сбалансированный портфель, который при близкой доходности к S&P500, будет менее волатилен. По факту, мы не только выполнили цель по волатильности, так еще и рынок обыграли в 2 раза.

Подчеркну, я не мотаю ваши нервы, инвестируя в какие-то малоизвестные компании. Не совершаю 100500 сделок в месяц, сжигая доход комиссиями. Иногда не открываю этот портфель месяцами. То есть, следую философии «всепогодный портфель минимальными усилиями». Результат при этом лучше, чем у большинства активных управляющих.

Нам благоволит рыночная ситуация. Мы вовремя вышли из облигаций и скупили более рискованные инструменты. Одним из таких инструментов является ETF на обратную волатильность – SVXY. Признаюсь, его наличие в портфеле не очень комфортно. Все-таки инструмент экзотический. Идея его наличия в портфеле сейчас – возвращение показателя к историческому среднему. Индекс волатильности (VIX) на сегодняшний день примерно в 2 раза выше нормального уровня. Поэтому я склоняюсь оставить SVXY в портфеле до поры до времени. Согласны, как считаете?

PS: Актуальный состав портфеля можно найти ниже на картинке. Еще ниже – график VIX. Прочитать предыдущие посты про этот портфель вы можете по хештегу #Международныйпортфель.

{kind=link}

Знаете, я такой инвестор, который не считает прибыли каждую неделю, когда рынок показывает вертикальный взлет. Во мне нет алчности. Я не увеличиваю позиции в акциях, хотя и наблюдаю тотальную эйфорию и рост рынка в отвязке от реальных показателей мировой экономики. Надеюсь, это показатель моей зрелости и мои действия в долгосрочном периоде оправдают себя.

В марте, кстати, я вел себя по-другому. Считал убытки и увеличивал риск портфелей на фоне колоссальной неопределенности и шокового падения рынков. К сожалению, на личном реальном счете я тогда совершил небольшой фальстарт. Можно было докупить ниже. Зато попал в точку в публичном и открытом для вас портфеле. В любом случае, мои действия тогда в марте и мои действия сейчас соответствуют стратегии: «Докупать при большой неопределенности и продавать в случае эйфорического роста».

Сейчас время продавать понемногу. Снижать риск портфелей, который был увеличен в марте. Я закрыл часть позиций на американском рынке и покупаю на вырученные деньги паи в коммерческой недвижимости. Я уже рассказывал в канале, что начал пользоваться услугами компании Оскара Хартманна – Активо. Пока всем доволен. Они очень прозрачно рассказывают об объектах и структуре сделок. Не стыдно их советовать.

Наверное, вы спросите, когда я ожидаю прекращения роста рынков? А я не ожидаю ничего. Природа роста рынков не фундаментальная. Рынок растет вследствие монетарных факторов. Центральные банки печатают деньги, а они в свою очередь уходят на фондовый рынок. Как долго это может продолжаться? – пока это выгодно властям. А им это выгодно потенциально как в краткосрочном периоде (в США вон выборы на носу), так и в долгосрочном (вследствие пандемии госдолги ведущих стран сильно подросли. Надо бы инфляцию увеличить на время, чтобы она этот долг подъела). Выводы делайте сами. А для вас юмор по теме из the economist внизу.

#Авторский

В марте, кстати, я вел себя по-другому. Считал убытки и увеличивал риск портфелей на фоне колоссальной неопределенности и шокового падения рынков. К сожалению, на личном реальном счете я тогда совершил небольшой фальстарт. Можно было докупить ниже. Зато попал в точку в публичном и открытом для вас портфеле. В любом случае, мои действия тогда в марте и мои действия сейчас соответствуют стратегии: «Докупать при большой неопределенности и продавать в случае эйфорического роста».

Сейчас время продавать понемногу. Снижать риск портфелей, который был увеличен в марте. Я закрыл часть позиций на американском рынке и покупаю на вырученные деньги паи в коммерческой недвижимости. Я уже рассказывал в канале, что начал пользоваться услугами компании Оскара Хартманна – Активо. Пока всем доволен. Они очень прозрачно рассказывают об объектах и структуре сделок. Не стыдно их советовать.

Наверное, вы спросите, когда я ожидаю прекращения роста рынков? А я не ожидаю ничего. Природа роста рынков не фундаментальная. Рынок растет вследствие монетарных факторов. Центральные банки печатают деньги, а они в свою очередь уходят на фондовый рынок. Как долго это может продолжаться? – пока это выгодно властям. А им это выгодно потенциально как в краткосрочном периоде (в США вон выборы на носу), так и в долгосрочном (вследствие пандемии госдолги ведущих стран сильно подросли. Надо бы инфляцию увеличить на время, чтобы она этот долг подъела). Выводы делайте сами. А для вас юмор по теме из the economist внизу.

#Авторский

{kind=link}

Последнее время редко пишу в канале. Все дело в том, что приходится больше времени уделять основному месту работы, так как я его недавно сменил. Но это не значит, что я перестал уделять время рынку, а значит хоть раз в неделю надо и вам рассказать об интересных выводах, которые приходят на ум.

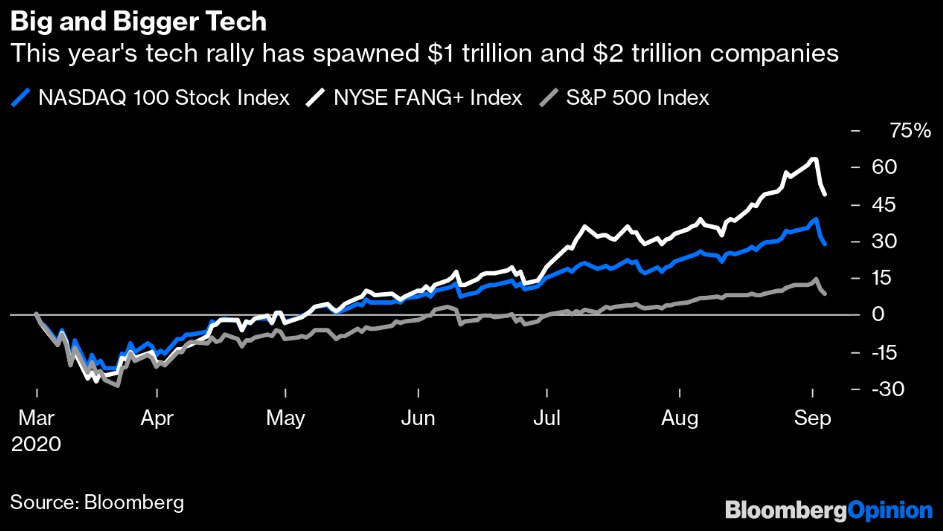

В этот раз предлагаю обсудить следующий интересный феномен – акции крупнейших IT компаний значительно быстрее растут, чем IT сектор в целом. Посмотрите на картинку, прикрепленную к посту. Сравним индексы S&P 500, NASDAQ 100 и NYSE FANG+, состоящий всего из 10 бумаг. Вот здесь есть состав NYSE FANG+. То есть, в него входят самые крупные и известнейшие представители сектора IT.

На форумах частных инвесторов преобладает мнение, что разницу в росте акций флагманов рынка и прочих компаний можно объяснить банальным хайпом. Якобы — вот сейчас бум непрофессиональных инвестиций. Доступ физических лиц на рынок значительно упростился. Они скупают то, что знают.

Я хочу вас заверить, причина не в этом. Во-первых, розничные инвестиции, несмотря на их кратный рост в последнее время, до сих пор ответственны лишь за небольшую долю в объеме торгов. Во-вторых, нельзя объяснить хайпом действия прочих, более крупных игроков рынка.

2.5 года назад здесь в канале, я писал об общих правилах фондов частных инвестиций. Первый пункт – вкладывайся в лидера рынка. Посыл понятен, мало выбрать растущий и перспективный рынок, надо понимать, кто на этом рынке победит. Вероятнее всего, победит текущий лидер. Вот его и выбираем.

Так действуют профессионалы. До сих пор именно под управлением профессионалов находятся объемы капиталов, способные двигать цены. Поэтому более быстрый рост NYSE FANG+ объяснять надо тем, что инвесторы выбирают лидеров.

И они не ошибаются. Если вы посмотрите на список индекса NYSE FANG+, вы поймете, что компании в нем объединяют не только технологии, а также практически монопольная власть в своих сегментах рынка. Такое положение позволяет им впитывать в себя весь рост своего сегмента.

Вывод

Отказ от максимальной диверсификации в пользу аллокации максимальной доли портфеля на лидеров рынков (практически монополистов) оправдан.

#Авторский #США #Акции

В этот раз предлагаю обсудить следующий интересный феномен – акции крупнейших IT компаний значительно быстрее растут, чем IT сектор в целом. Посмотрите на картинку, прикрепленную к посту. Сравним индексы S&P 500, NASDAQ 100 и NYSE FANG+, состоящий всего из 10 бумаг. Вот здесь есть состав NYSE FANG+. То есть, в него входят самые крупные и известнейшие представители сектора IT.

На форумах частных инвесторов преобладает мнение, что разницу в росте акций флагманов рынка и прочих компаний можно объяснить банальным хайпом. Якобы — вот сейчас бум непрофессиональных инвестиций. Доступ физических лиц на рынок значительно упростился. Они скупают то, что знают.

Я хочу вас заверить, причина не в этом. Во-первых, розничные инвестиции, несмотря на их кратный рост в последнее время, до сих пор ответственны лишь за небольшую долю в объеме торгов. Во-вторых, нельзя объяснить хайпом действия прочих, более крупных игроков рынка.

2.5 года назад здесь в канале, я писал об общих правилах фондов частных инвестиций. Первый пункт – вкладывайся в лидера рынка. Посыл понятен, мало выбрать растущий и перспективный рынок, надо понимать, кто на этом рынке победит. Вероятнее всего, победит текущий лидер. Вот его и выбираем.

Так действуют профессионалы. До сих пор именно под управлением профессионалов находятся объемы капиталов, способные двигать цены. Поэтому более быстрый рост NYSE FANG+ объяснять надо тем, что инвесторы выбирают лидеров.

И они не ошибаются. Если вы посмотрите на список индекса NYSE FANG+, вы поймете, что компании в нем объединяют не только технологии, а также практически монопольная власть в своих сегментах рынка. Такое положение позволяет им впитывать в себя весь рост своего сегмента.

Вывод

Отказ от максимальной диверсификации в пользу аллокации максимальной доли портфеля на лидеров рынков (практически монополистов) оправдан.

#Авторский #США #Акции

{kind=link}

Два важных изменения в моем видении рынка

Акции Тинькофф банка теперь не интересно держать

Тинькофф банк – прекрасная компания! Я являюсь их клиентом и вижу, как они делают бизнес. Я давно верю в них как инвестор. К сожалению, акции я их решил купить только чуть больше года назад. Дело в том, что у них долгое время не было листинга на Московской бирже, а комиссии на Лондоне заставляли меня даже не смотреть в сторону котирующихся там бумаг. Но 2 июля прошлого года все-таки решил купить акции, пусть и на LSE за $19,2/шт. По закону подлости Тинькофф банк вышел на Московскую биржу уже в октябре, ну да ладно.

В эту среду (23 сентября) я продал весь свой пакет акций за $27,6/шт. Почти 44% доходности в долларах за чуть больше года. Как говорится, спасибо компании за доверие, она его оправдала. Да, я хотел держать эти акции более 3 лет, но не сложилось. Покупка Яндексом 100% капитала Тинькофф банка по $27,64 за акцию (предварительно) уничтожает всякий upside для минора. Я понимаю, что структура сделки еще не известна. Как будет проводится принудительный выкуп миноров? Выдадут все кэшем или 50% цены придет акциями головного Яндекса? – Не хочу разбираться. Я осознаю, что до принудительного выкупа еще долго, а больше $27,64 на акцию я получу лишь в крайних случаях.

SVXY – пора продать этот непрозрачный инструмент

Сейчас речь пойдет про публичный портфель, который я веду для вас на Morning Star. Как вы помните, полтора месяца назад я решил оставить SVXY в его составе, так как волатильность на рынке была сильно выше исторически средней. Вот волатильность-то до сих пор выше средней, но теперь это кажется по настоящему оправданным. Заболеваемость ковидом в развитых странах опять выросла. Инвесторы боятся действий политиков (введения ограничений). Предпосылок, что эти страхи закончатся за неделю, нет. Давайте продадим SVXY. Сейчас дополнительные риски нам ни к чему. Благо заработаем мы на этом $35,06 с «акции», купив их в марте по $28,34. 23,7% за полгода – это ведь не дурно для такого противоречивого инструмента, не так ли?

Итак, у нас появился вопрос, куда в сегодняшних реалиях инвестировать освободившейся кэш? Буду думать, спешить, как всегда, некуда.

#Авторский #Акции

Акции Тинькофф банка теперь не интересно держать

Тинькофф банк – прекрасная компания! Я являюсь их клиентом и вижу, как они делают бизнес. Я давно верю в них как инвестор. К сожалению, акции я их решил купить только чуть больше года назад. Дело в том, что у них долгое время не было листинга на Московской бирже, а комиссии на Лондоне заставляли меня даже не смотреть в сторону котирующихся там бумаг. Но 2 июля прошлого года все-таки решил купить акции, пусть и на LSE за $19,2/шт. По закону подлости Тинькофф банк вышел на Московскую биржу уже в октябре, ну да ладно.

В эту среду (23 сентября) я продал весь свой пакет акций за $27,6/шт. Почти 44% доходности в долларах за чуть больше года. Как говорится, спасибо компании за доверие, она его оправдала. Да, я хотел держать эти акции более 3 лет, но не сложилось. Покупка Яндексом 100% капитала Тинькофф банка по $27,64 за акцию (предварительно) уничтожает всякий upside для минора. Я понимаю, что структура сделки еще не известна. Как будет проводится принудительный выкуп миноров? Выдадут все кэшем или 50% цены придет акциями головного Яндекса? – Не хочу разбираться. Я осознаю, что до принудительного выкупа еще долго, а больше $27,64 на акцию я получу лишь в крайних случаях.

SVXY – пора продать этот непрозрачный инструмент

Сейчас речь пойдет про публичный портфель, который я веду для вас на Morning Star. Как вы помните, полтора месяца назад я решил оставить SVXY в его составе, так как волатильность на рынке была сильно выше исторически средней. Вот волатильность-то до сих пор выше средней, но теперь это кажется по настоящему оправданным. Заболеваемость ковидом в развитых странах опять выросла. Инвесторы боятся действий политиков (введения ограничений). Предпосылок, что эти страхи закончатся за неделю, нет. Давайте продадим SVXY. Сейчас дополнительные риски нам ни к чему. Благо заработаем мы на этом $35,06 с «акции», купив их в марте по $28,34. 23,7% за полгода – это ведь не дурно для такого противоречивого инструмента, не так ли?

Итак, у нас появился вопрос, куда в сегодняшних реалиях инвестировать освободившейся кэш? Буду думать, спешить, как всегда, некуда.

#Авторский #Акции

{kind=link}

Российский портфель показывает отличную доходность за счет нероссийской своей части

Давно я не писал про наш с вами российский портфель. Он был создан 28.01.2020 с номиналом в 1 миллион рублей. Все посты о нем вы сможете найти по хештэгу #Российскийпортфель. Напомню, идея была создать абсолютно сбалансированный портфель. 50% в акциях, 50% в облигациях (или золоте). 50% в рублях, 50% в долларах (золото считаю долларовым активом).

Понятное дело, что идеальный баланс соблюдался только на самом старте, затем доли начали скакать. Так, например, в середине марта из-за коронакризиса нам пришлось перекинуть 50 тыс. рублей из подросшего золота в просевшие российские акции, которые у нас представлены сберовским ETF на индекс Московской биржи.

И вот растущий доллар опять ставит вопрос о перебалансировке. На данный момент мы имеем 26,3% доходности по портфелю, но практически вся она сформирована за счет долларовых инструментов (Золото и FXIT ETF). Долю в золоте мы уменьшали на предыдущей итерации. Сейчас она составляет заветные 25%. А вот акции американских софтверных компаний (FXIT ETF) занимают 30% портфеля.

Вопрос: Стоит ли перебрасывать 60 тысяч рублей из FXIT в российские облигации? Я лично считаю, что своим правилам надо следовать и нужно сбалансировать портфель согласно изначальной стратегии. Но у вас может быть другое мнение. Если мы верим в дальнейший рост американских технологических компаний и рост доллара, то с балансировкой необходимо повременить.

Как считают подписчики, балансируем👍? Или нет👎?

PS: Не стал в этот раз прикреплять картинку с данными по портфелю, а сделал его публичным на intelinvest. Первая ссылка в посте ведет как раз на него

PSS: Мой промокод у них для тех, кому нужна скидка: SIWPJBN1W3

#Российскийпортфель

Давно я не писал про наш с вами российский портфель. Он был создан 28.01.2020 с номиналом в 1 миллион рублей. Все посты о нем вы сможете найти по хештэгу #Российскийпортфель. Напомню, идея была создать абсолютно сбалансированный портфель. 50% в акциях, 50% в облигациях (или золоте). 50% в рублях, 50% в долларах (золото считаю долларовым активом).

Понятное дело, что идеальный баланс соблюдался только на самом старте, затем доли начали скакать. Так, например, в середине марта из-за коронакризиса нам пришлось перекинуть 50 тыс. рублей из подросшего золота в просевшие российские акции, которые у нас представлены сберовским ETF на индекс Московской биржи.

И вот растущий доллар опять ставит вопрос о перебалансировке. На данный момент мы имеем 26,3% доходности по портфелю, но практически вся она сформирована за счет долларовых инструментов (Золото и FXIT ETF). Долю в золоте мы уменьшали на предыдущей итерации. Сейчас она составляет заветные 25%. А вот акции американских софтверных компаний (FXIT ETF) занимают 30% портфеля.

Вопрос: Стоит ли перебрасывать 60 тысяч рублей из FXIT в российские облигации? Я лично считаю, что своим правилам надо следовать и нужно сбалансировать портфель согласно изначальной стратегии. Но у вас может быть другое мнение. Если мы верим в дальнейший рост американских технологических компаний и рост доллара, то с балансировкой необходимо повременить.

Как считают подписчики, балансируем👍? Или нет👎?

PS: Не стал в этот раз прикреплять картинку с данными по портфелю, а сделал его публичным на intelinvest. Первая ссылка в посте ведет как раз на него

PSS: Мой промокод у них для тех, кому нужна скидка: SIWPJBN1W3

#Российскийпортфель

По вашему совету сбалансировал российский портфель

В предыдущем посте большинство из вас проголосовало за балансировку публичного портфеля на Московской бирже. Я с вами согласен. В среду продал FXIT на 54 тыс. и купил примерно на те же деньги облигаций ГТЛК. Актуальный состав портфеля вы можете посмотреть по ссылке.

Кстати, FXIT мы покупали по 5’843 руб./шт. в конце января и вот в конце сентября продали по 9’000 руб./шт. 54% доходности в рублях за 8 месяцев. Всегда б так жить.

#Российскийпортфель

Как Яндекс простится с акционерами Тинькофф

Напомню, я решил продать весь свой пакет акций Тинькофф сразу после объявления о возможной сделке. Я понимал, что получить больше объявленной цены ($27.64) вряд ли получится. Да и, чтобы получить эти $27.64, ждать придется минимум полгода. А тут прямо на рынке $27.6 на акцию дали.

Сейчас акции Тинькофф потеряли 6% и стоят $26. То есть, рынок следует моей логике. Важно сказать, что появилась первая информация о том, как же Яндекс получит от миноритариев Тинькофф банка их акции. Подробно читайте на Форбс, я же сделаю саммари. Миноритарии получат все кэшем по $27.64 на акцию. При этом законодательство Кипра (Тинькофф – кипрская компания) позволит провернуть сделку необычайно быстро. 4-5 месяцев и все в дамках.

#Россия #Акции

В предыдущем посте большинство из вас проголосовало за балансировку публичного портфеля на Московской бирже. Я с вами согласен. В среду продал FXIT на 54 тыс. и купил примерно на те же деньги облигаций ГТЛК. Актуальный состав портфеля вы можете посмотреть по ссылке.

Кстати, FXIT мы покупали по 5’843 руб./шт. в конце января и вот в конце сентября продали по 9’000 руб./шт. 54% доходности в рублях за 8 месяцев. Всегда б так жить.

#Российскийпортфель

Как Яндекс простится с акционерами Тинькофф

Напомню, я решил продать весь свой пакет акций Тинькофф сразу после объявления о возможной сделке. Я понимал, что получить больше объявленной цены ($27.64) вряд ли получится. Да и, чтобы получить эти $27.64, ждать придется минимум полгода. А тут прямо на рынке $27.6 на акцию дали.

Сейчас акции Тинькофф потеряли 6% и стоят $26. То есть, рынок следует моей логике. Важно сказать, что появилась первая информация о том, как же Яндекс получит от миноритариев Тинькофф банка их акции. Подробно читайте на Форбс, я же сделаю саммари. Миноритарии получат все кэшем по $27.64 на акцию. При этом законодательство Кипра (Тинькофф – кипрская компания) позволит провернуть сделку необычайно быстро. 4-5 месяцев и все в дамках.

#Россия #Акции

После ралли

Итак, в этом году мы уже пережили сначала впечатляющее падение по S&P500 на 32%, а затем еще более впечатляющее восстановление. С 20 марта по 28 августа S&P500 вырос на 52%! У всех у нас вопрос, а что дальше? Особенно учитывая то, что уже весь сентябрь по факту мы падаем.

Впереди выборы и вроде бы логично привязываться к ним. Но на самом деле наивно считать, что смена республиканцев во власти на демократов может как-то поменять реальную политику США. На рынок, выбор американцев, соответственно, влияет не так сильно, как можно было бы ожидать. Вот недавно читал отчет Сбербанка CIB, в котором аналитики цитировали американские исследования на этот счет. Вердикт: на 2% S&P500 в среднем реагирует при «неожиданном» выборе. Короче, ни-о-чем.

В нашем с вами случае наверно будет все тоже самое. Байден – это риск получить более высокие корпоративные налоги и налоги на прирост капитала. А Трамп – это риск нового витка торговых войн с Китаем и вмешательства в деятельность тех. компаний.

А вот, что действительно влияет, так это скачок долларовой денежной массы (M2) из-за количественного смягчения, предпринятого федрезервом и, как следствие, вздутые оценки акций. Поясню. С одной стороны, федрезерв напечатал кучу бабла, которая пошла на фондовый рынок (% сбережений от доходов в коронавирус у американцев скакнул более чем в 2 раза). Мы все с вами заработали, потому что те же самые бизнесы начали стоить дороже (P/E у S&P500 был 15.6х, а сейчас вот 21.4х). С другой стороны, если сейчас американцы решат эти деньги начать тратить, то мы столкнемся с инфляцией выше таргетируемого уровня. Как следствие, мультипликаторы откатятся назад, потому что федрезерв начнет проводить более жесткую денежную политику. Сильнее всего пострадают, конечно, компании роста.

Подытожим. Федрезерв будет готов на все, чтобы защитить рынок от крупных падений. Он по идее может даже акции начать скупать. А мы, инвесторы, будем все время боятся, что эти деньги от федрезерва внезапно потекут в реальную экономику. Товаров перестанет хватать и здравствуй инфляция.

Жить нам с вами в болтанке, в которой в принципе уже живем с начала 2018 года (см. картинку). Далее не исключаем необъяснимых провалов рынка на 20%+, таких как в конце 2018ого.

#Авторский

Итак, в этом году мы уже пережили сначала впечатляющее падение по S&P500 на 32%, а затем еще более впечатляющее восстановление. С 20 марта по 28 августа S&P500 вырос на 52%! У всех у нас вопрос, а что дальше? Особенно учитывая то, что уже весь сентябрь по факту мы падаем.

Впереди выборы и вроде бы логично привязываться к ним. Но на самом деле наивно считать, что смена республиканцев во власти на демократов может как-то поменять реальную политику США. На рынок, выбор американцев, соответственно, влияет не так сильно, как можно было бы ожидать. Вот недавно читал отчет Сбербанка CIB, в котором аналитики цитировали американские исследования на этот счет. Вердикт: на 2% S&P500 в среднем реагирует при «неожиданном» выборе. Короче, ни-о-чем.

В нашем с вами случае наверно будет все тоже самое. Байден – это риск получить более высокие корпоративные налоги и налоги на прирост капитала. А Трамп – это риск нового витка торговых войн с Китаем и вмешательства в деятельность тех. компаний.

А вот, что действительно влияет, так это скачок долларовой денежной массы (M2) из-за количественного смягчения, предпринятого федрезервом и, как следствие, вздутые оценки акций. Поясню. С одной стороны, федрезерв напечатал кучу бабла, которая пошла на фондовый рынок (% сбережений от доходов в коронавирус у американцев скакнул более чем в 2 раза). Мы все с вами заработали, потому что те же самые бизнесы начали стоить дороже (P/E у S&P500 был 15.6х, а сейчас вот 21.4х). С другой стороны, если сейчас американцы решат эти деньги начать тратить, то мы столкнемся с инфляцией выше таргетируемого уровня. Как следствие, мультипликаторы откатятся назад, потому что федрезерв начнет проводить более жесткую денежную политику. Сильнее всего пострадают, конечно, компании роста.

Подытожим. Федрезерв будет готов на все, чтобы защитить рынок от крупных падений. Он по идее может даже акции начать скупать. А мы, инвесторы, будем все время боятся, что эти деньги от федрезерва внезапно потекут в реальную экономику. Товаров перестанет хватать и здравствуй инфляция.

Жить нам с вами в болтанке, в которой в принципе уже живем с начала 2018 года (см. картинку). Далее не исключаем необъяснимых провалов рынка на 20%+, таких как в конце 2018ого.

#Авторский

{kind=link}

Осторожно: технологические компании не будут расти вечно

В предыдущем посте я рассказал вам о том, как сильно последнее время выросли мультипликаторы на американском рынке. Помимо общей картины, интересно копнуть глубже и понять за счет каких индустрий это произошло.

Что росло сильнее всего? – Техи. Вот расширение их мультипликаторов как раз и внесло наибольший вклад в рост рынка. См. картинку. Сейчас они торгуются чуть ниже 30х по P/E, то есть в полтора раза дороже, чем весь рынок. Как вы можете видеть на графике, так было далеко не всегда. Где-то с 2010 года по 2016 мультипликаторы техов вообще не отличались от общего рынка.

Причин у высоких мультипликаторов технологических компаний несколько. Во-первых, это конечно вера рынка в перспективы их роста. Особенно эта вера проявляется сейчас, в пандемию, когда именно цифровой мир заменяет нам наш реальный, физический. Во-вторых, ультрамягкая денежно-кредитная политика центральных банков. Я об этом уже писал. Инвесторы толерантны к долгим убыткам. Когда ставки финансирования околонулевые, можно дольше ждать выхлопа от инвестиций.

Однако вывод для индивидуальных инвесторов из этой картины все равно неутешительный. Высокие мультипликаторы мало того, что создают риски отката, так и просто уменьшают будущие прибыли. Ну не будут мультипликаторы расти бесконечно в отрыве от фундаментальных показателей. Это очень важно понимать, потому что у меня складывается впечатление, что много людей об этом забывают. Мое окружение старается все большую долю портфеля аллоцировать на техи, предполагая, что быстрой рост продолжится. Я надеюсь, этот график разубедит в этом хотя бы моих подписчиков.

#Авторский

В предыдущем посте я рассказал вам о том, как сильно последнее время выросли мультипликаторы на американском рынке. Помимо общей картины, интересно копнуть глубже и понять за счет каких индустрий это произошло.

Что росло сильнее всего? – Техи. Вот расширение их мультипликаторов как раз и внесло наибольший вклад в рост рынка. См. картинку. Сейчас они торгуются чуть ниже 30х по P/E, то есть в полтора раза дороже, чем весь рынок. Как вы можете видеть на графике, так было далеко не всегда. Где-то с 2010 года по 2016 мультипликаторы техов вообще не отличались от общего рынка.

Причин у высоких мультипликаторов технологических компаний несколько. Во-первых, это конечно вера рынка в перспективы их роста. Особенно эта вера проявляется сейчас, в пандемию, когда именно цифровой мир заменяет нам наш реальный, физический. Во-вторых, ультрамягкая денежно-кредитная политика центральных банков. Я об этом уже писал. Инвесторы толерантны к долгим убыткам. Когда ставки финансирования околонулевые, можно дольше ждать выхлопа от инвестиций.

Однако вывод для индивидуальных инвесторов из этой картины все равно неутешительный. Высокие мультипликаторы мало того, что создают риски отката, так и просто уменьшают будущие прибыли. Ну не будут мультипликаторы расти бесконечно в отрыве от фундаментальных показателей. Это очень важно понимать, потому что у меня складывается впечатление, что много людей об этом забывают. Мое окружение старается все большую долю портфеля аллоцировать на техи, предполагая, что быстрой рост продолжится. Я надеюсь, этот график разубедит в этом хотя бы моих подписчиков.

#Авторский

{kind=link}

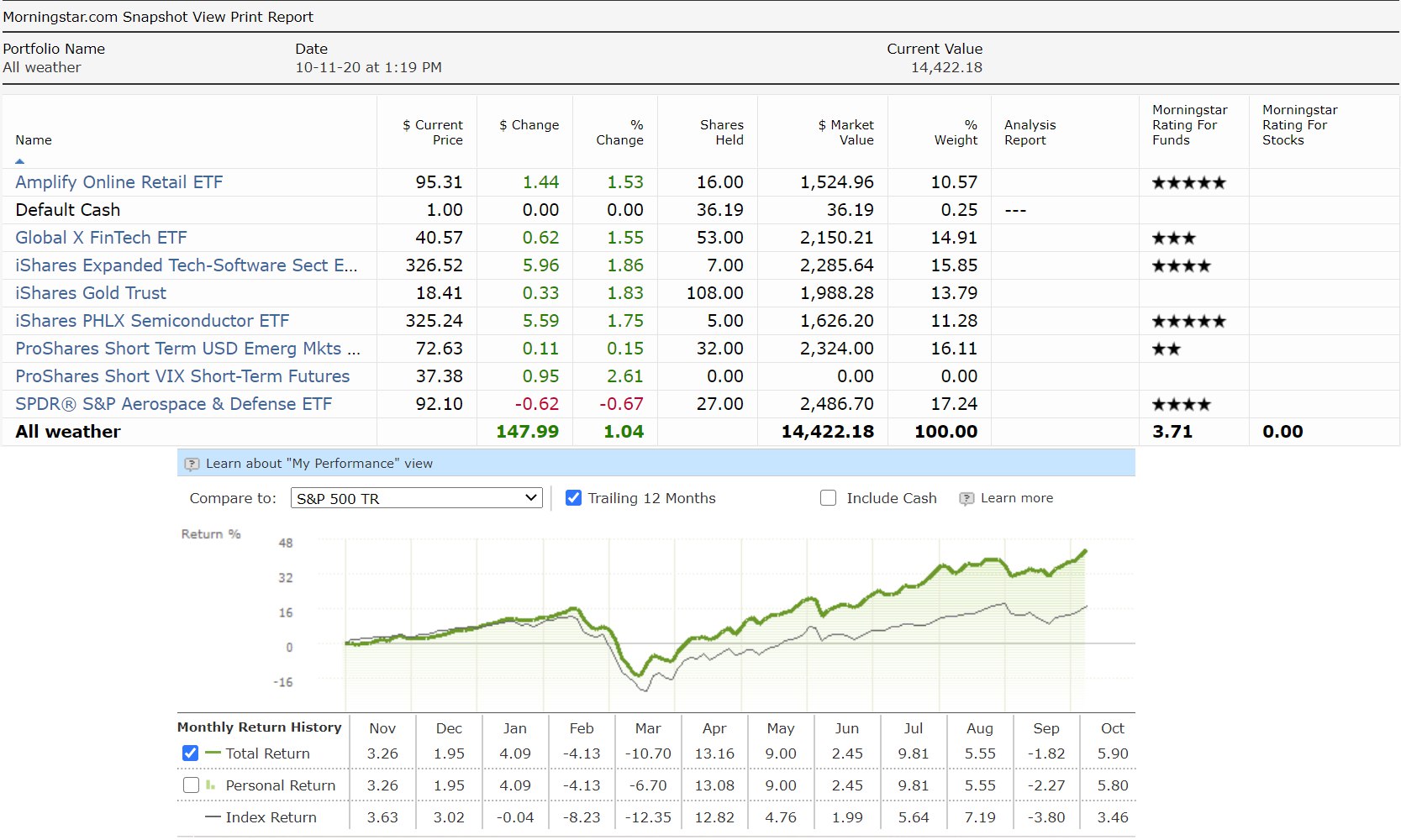

Сразу несколько изменений в составе международного портфеля

26 сентября мы продали из состава портфеля весь индекс на обратную волатильность – SVXY. После этого кэш начал составлять 25% баланса, и некоторые подписчики стали интересоваться, куда его девать.

К слову, я не считаю, что держать кэш долгое время прям вот неправильно. Особенно на фоне дорогого рынка как сейчас. Но изменения в портфеле все равно назрели, так что заодно подумал куда и свободные деньги приткнуть. Итак, пройдемся по сделкам.

Продал 15 из 31 акции IBUY ETF

IBUY ETF – это акции компаний, работающих в сфере он-лайн ритейла. Покупались они прямо в первый день существования международного портфеля – 15 августа 2019. Цена покупки – $47.46. Цена продажи в эту пятницу – $95.31. Имеем 101% доходности в долларах за чуть менее чем 14 месяцев.

Вас впечатляет? – Я сам в шоке. Вы еще больше удивитесь, что этот ETF содержит большую долю убыточных даже по EBITDA компаний. Кроме того, сюда попадает сегмент туризма, который является очевидным лузером в условиях пандемии. И все равно, упорная вера инвесторов в будущее он-лайн продаж двигает оценки компаний индустрии вверх. Пандемия эту веру очень поддержала. Мы тоже верим, но не до сумасшествия. Поэтому сокращаем свою ставку здесь.

Купил 27 акций XAR ETF по $92.1

XAR ETF – это оборонка и авиакосмическая отрасль. Вы, наверно, помните, что этот ETF уже был в портфеле. Мы его продали 28 апреля, так как связь отрасли с гражданским авиастроением в пандемию не радовала. С тех пор он вырос на 14%. Заменили мы его на SOXX ETF. SOXX за это время подрос на 40%. В общем, решение было верное.

Сейчас же мысль у меня такая. Во-первых, сегодня в мире пик второй волны коронавируса. Третьей уже не будет, успеют изобрести вакцину. Авиационный бизнес будет восстанавливаться. Во-вторых, скорее всего в США победит Байден. А это большие налоги на корпорации и большие госрасходы. Кто главный клиент оборонки? – государство. Чего плохого в том, если твой клиент начнет тратить больше?

Купил на остаток кэша – EMSH ETF

EMSH ETF – короткие евробонды развивающихся стран. Средняя доходность к погашению – 2.4% при ожидаемой инфляции в 2%. То есть, это просто кэш-паркинг. Балласт нужен. Волатильности рынков никто не отменял.

PS: данные по доходности

За 14 месяцев имеем 44% в долларах против 21% у S&P500

#Международныйпортфель

26 сентября мы продали из состава портфеля весь индекс на обратную волатильность – SVXY. После этого кэш начал составлять 25% баланса, и некоторые подписчики стали интересоваться, куда его девать.

К слову, я не считаю, что держать кэш долгое время прям вот неправильно. Особенно на фоне дорогого рынка как сейчас. Но изменения в портфеле все равно назрели, так что заодно подумал куда и свободные деньги приткнуть. Итак, пройдемся по сделкам.

Продал 15 из 31 акции IBUY ETF

IBUY ETF – это акции компаний, работающих в сфере он-лайн ритейла. Покупались они прямо в первый день существования международного портфеля – 15 августа 2019. Цена покупки – $47.46. Цена продажи в эту пятницу – $95.31. Имеем 101% доходности в долларах за чуть менее чем 14 месяцев.

Вас впечатляет? – Я сам в шоке. Вы еще больше удивитесь, что этот ETF содержит большую долю убыточных даже по EBITDA компаний. Кроме того, сюда попадает сегмент туризма, который является очевидным лузером в условиях пандемии. И все равно, упорная вера инвесторов в будущее он-лайн продаж двигает оценки компаний индустрии вверх. Пандемия эту веру очень поддержала. Мы тоже верим, но не до сумасшествия. Поэтому сокращаем свою ставку здесь.

Купил 27 акций XAR ETF по $92.1

XAR ETF – это оборонка и авиакосмическая отрасль. Вы, наверно, помните, что этот ETF уже был в портфеле. Мы его продали 28 апреля, так как связь отрасли с гражданским авиастроением в пандемию не радовала. С тех пор он вырос на 14%. Заменили мы его на SOXX ETF. SOXX за это время подрос на 40%. В общем, решение было верное.

Сейчас же мысль у меня такая. Во-первых, сегодня в мире пик второй волны коронавируса. Третьей уже не будет, успеют изобрести вакцину. Авиационный бизнес будет восстанавливаться. Во-вторых, скорее всего в США победит Байден. А это большие налоги на корпорации и большие госрасходы. Кто главный клиент оборонки? – государство. Чего плохого в том, если твой клиент начнет тратить больше?

Купил на остаток кэша – EMSH ETF

EMSH ETF – короткие евробонды развивающихся стран. Средняя доходность к погашению – 2.4% при ожидаемой инфляции в 2%. То есть, это просто кэш-паркинг. Балласт нужен. Волатильности рынков никто не отменял.

PS: данные по доходности

За 14 месяцев имеем 44% в долларах против 21% у S&P500

#Международныйпортфель

{kind=link}

Русский орел: Позиционирование среди политической неопределенности

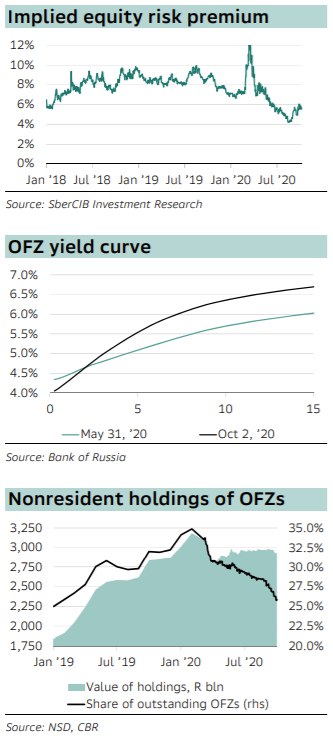

Падение рынка оправдано растущими рисками. Индекс РТС снизился на 13% с локальных пиков на фоне растущих рисков. Это включает в себя геополитические риски, неожиданные изменения в налогообложении для экспортеров, увеличение предложения акций в результате IPO и SPO, а также быстрый рост числа новых случаев Covid-19. Аналитики Sberbank CIB утверждают, что недавние события оправдывают увеличение премии за риск, и смотрят на рынок более осторожно.

Геополитические риски увеличивают доходность облигаций. Доходность 10-летних ОФЗ выросла до 6.3%, так как иностранные инвесторы уходят с рынка. Инвесторы, похоже, все больше нервничают, поскольку поток новостей и политическое моделирование указывают на растущие шансы смены руководства в США. Несмотря на то, что аналитики не ожидают значимых новых санкций, инвесторы будут оставаться в напряжении, по крайней мере, до завершения выборов и, скорее всего, до тех пор, пока новая администрация не сформулирует свое мнение о политике в отношении России. Надбавка за страновой риск в ближайшие месяцы останется высокой.

Резкие налоговые изменения увеличивают неопределенность доходов. Неожиданно правительство России увеличило налоговую нагрузку на горнодобывающий сектор и нефтяные компании. Прирост налоговых поступлений невелик и составляет 2-5% от EBITDA компаний. Проблема, однако, в том, что правительство отказалось от давней концепции стабильности налогового бремени для корпоративного сектора. Теперь и инвесторы, и корпорации должны пересмотреть премии за риск для своих моделей. Увеличение стоимости капитала отрицательно скажется на оценке.

Завышенные оценки на мировых рынках создают риски коррекции. Массивные монетарные стимулы увеличивают долгосрочные инфляционные риски в долларах. Однако оценки финансовых активов этот риск не учитывают. Любой всплеск инфляции может подорвать рынки как облигаций, так и акций. Завышенные оценки оставляют мало места для поглощения и других рисков.

Понижение цели по индексу РТС. Включив в свои модели более высокую премию за страновой риск, аналитики понижают целевой показатель РТС до 1300 на конец года. В основном благодаря тому, что они ожидают восстановления цен на нефть, перспективы на конец 2021 года несколько более оптимистичны. Индекс может вырасти до 1500–1600 пунктов.

Лучшие акции. Осторожный взгляд на рынок в ближайшей перспективе предполагает оборонительную позицию в отдельных акциях. Среди защитных бумаг аналитики отдают предпочтение Полиметаллу, Московской бирже, МТС и ОГК-2. Долгосрочно же аналитикам нравятся Яндекс и Mail.ru Group. В нефтегазовой сфере лучшими вариантами являются Газпром, Татнефть и Роснефть.

#SberbankCIB #Россия

Падение рынка оправдано растущими рисками. Индекс РТС снизился на 13% с локальных пиков на фоне растущих рисков. Это включает в себя геополитические риски, неожиданные изменения в налогообложении для экспортеров, увеличение предложения акций в результате IPO и SPO, а также быстрый рост числа новых случаев Covid-19. Аналитики Sberbank CIB утверждают, что недавние события оправдывают увеличение премии за риск, и смотрят на рынок более осторожно.