В прошедшем 2019 году российский биржевой индекс RTS показал феноменальные 56% доходности в долларах. При этом, он все равно самый дешевый в мире (см. картинку). P / E индекса RTS 7х. То есть, наш рынок отстает примерно в два раза от основного пелотона со стандартными для него 12х-16х. По дивидендам мы также впереди планеты всей – 6.4% доходности.

Санкции, кажется, позади. Нефть стабильна, а бюджетное правило создало иммунитет рубля к ее волатильности. На наш рынок международные инвесторы бегут из-за перекупленности остальных рынков. Поддерживается и внутренний спрос со стороны физических лиц, кого не устраивают ставки в Сбербанке. Политика нашего ЦБ идет в фарватере общемировой повестки, что приводит к монетарному смягчению. Все эти факторы должны помочь нашему индексу сделать ещё один рывок.

Верим?

#Россия #Акции

Санкции, кажется, позади. Нефть стабильна, а бюджетное правило создало иммунитет рубля к ее волатильности. На наш рынок международные инвесторы бегут из-за перекупленности остальных рынков. Поддерживается и внутренний спрос со стороны физических лиц, кого не устраивают ставки в Сбербанке. Политика нашего ЦБ идет в фарватере общемировой повестки, что приводит к монетарному смягчению. Все эти факторы должны помочь нашему индексу сделать ещё один рывок.

Верим?

#Россия #Акции

{kind=link}

Селигдар

Последнее время начал замечать, что к Селигдару увеличилось внимание со стороны брокеров и индивидуальных инвесторов. Селигдар – золоторудная компания, чья добыча достаточно быстро растет. Так, например, среднегодовой прирост добычи золота в 2015-18 гг. составил 20%. Компания стоит 4.3х EV / EBITDA, что сильно дешевле рынка (Для Полюса и Полиметалла усредненный показатель составляет 7.5х). Также важно заметить, что она совсем недавно начала платить дивиденды по своим обычным акциям. Вкупе с растущими ценами на золото, выше обозначенные позитивные новости привели к возросшей популярности компании.

Стоит ли покупать акции компании?

Ну конечно нет! Селигдар принадлежит инвестиционной группе «Русские Фонды», а эти ребята знают толк в финансовых операциях, с помощью которых можно лишить миноритариев дивидендов. Пройдемся по списку известных «достижений»:

1) Выход на IPO в 2011 году. Группа «Русские фонды» вывели бумагу на ММВБ, выступая маркетмейкером, и продавая акции по сильно завышенным ценам относительно фундаментальных показателей. Бумага при этом даже росла, видимо из-за спроса со стороны аффилированных структур, привлекая внимание спекулянтов. Эта игра привела к падению стоимости раз так в 7 за последующие после «IPO» полтора года.

2) Компания минимум до начала 2017 года страдала от предоставляемых аффилированным лицам займов и вложений в аффилированные ЗПИФы.

3) Компания имеет историю отказа от выплат дивидендов, предусмотренных уставом.

Итог

Акционеры у компании не сменились. Наивно думать, что они позволят заработать что-то миноритариям с рынка.

#Авторский #Россия #Акции

Последнее время начал замечать, что к Селигдару увеличилось внимание со стороны брокеров и индивидуальных инвесторов. Селигдар – золоторудная компания, чья добыча достаточно быстро растет. Так, например, среднегодовой прирост добычи золота в 2015-18 гг. составил 20%. Компания стоит 4.3х EV / EBITDA, что сильно дешевле рынка (Для Полюса и Полиметалла усредненный показатель составляет 7.5х). Также важно заметить, что она совсем недавно начала платить дивиденды по своим обычным акциям. Вкупе с растущими ценами на золото, выше обозначенные позитивные новости привели к возросшей популярности компании.

Стоит ли покупать акции компании?

Ну конечно нет! Селигдар принадлежит инвестиционной группе «Русские Фонды», а эти ребята знают толк в финансовых операциях, с помощью которых можно лишить миноритариев дивидендов. Пройдемся по списку известных «достижений»:

1) Выход на IPO в 2011 году. Группа «Русские фонды» вывели бумагу на ММВБ, выступая маркетмейкером, и продавая акции по сильно завышенным ценам относительно фундаментальных показателей. Бумага при этом даже росла, видимо из-за спроса со стороны аффилированных структур, привлекая внимание спекулянтов. Эта игра привела к падению стоимости раз так в 7 за последующие после «IPO» полтора года.

2) Компания минимум до начала 2017 года страдала от предоставляемых аффилированным лицам займов и вложений в аффилированные ЗПИФы.

3) Компания имеет историю отказа от выплат дивидендов, предусмотренных уставом.

Итог

Акционеры у компании не сменились. Наивно думать, что они позволят заработать что-то миноритариям с рынка.

#Авторский #Россия #Акции

Вложения в людей как стратегия инвестирования на фондовом рынке

Все мы знаем великого инвестора – Уоррена Баффета. Начиная с 1965 года, инвестируя на публичных рынках капитала, он зарабатывал в среднем 21% годовых, тогда как S&P500 давал лишь 10%. Многие не очень опытные индивидуальные инвесторы интересуются его стратегией в целях репликации. Однако есть вариант проще. Можно купить акции его холдинговой компании – Berkshire Hathaway. Так вы станете миноритарием Уоррена Баффета и будете получать такой же доход, как и он сам.

Есть проблема. Уоррену Баффету – 89. Его золотые времена были, наверно, лет 20-30 назад. Поэтому я концентрируюсь на поисках, более молодых, звезд. Их довольно много, и вы о них слышали. Джефф Безос, например. Его Амазон в последние 10 лет дает инвесторам 30% годовых доходности. Ему 56 и он ещё может продолжить удивлять. В России мне нравится Олег Тиньков и его Тинькофф-банк. Да, репутация у Тинькова спорная, но он делает выдающийся продукт. Инвестиции в акции Тинькофф-банка 5 лет назад давали бы вам 52% годовых доходности в долларах!

Но сегодня я бы хотел вам рассказать о менее известном человеке – Марке Леонарде и его Constellation Software. Constellation Software – канадский холдинг, который инвестирует в IT стартапы. По большому счету – это публичный венчурный фонд. Инвестиции в него дают инвесторам в среднем 30% годовых в американских долларах (см. картинку за последние 5 лет (за последние 10 лет, картина схожая)). В Канаде Марка Леонарда сравнивают с Уорреном Баффетом и Премом Ватсой. Не зря. Леонард превратил 25 млн инвестиций в 1995 в компанию стоимостью 22 млрд. Ему сейчас 63, и он ещё точно способен приносить ценность акционерам.

Я считаю, что есть резон держать часть своих инвестиций в этой компании. Благо, доступ на биржу Торонто настолько же прост, как и на американские площадки. Сейчас Constellation Software стоит 6.7х своей годовой выручки, 24х EBITDA, и 58х чистых прибылей. Это дешевле на 15%-20%, чем, например, S&P North American Expanded Technology Software Index. На этом индексе построен iShares Expanded Tech-Software Sector ETF, инвестициями в который я иногда хвалюсь в канале.

#Авторский #Канада #Акции

Все мы знаем великого инвестора – Уоррена Баффета. Начиная с 1965 года, инвестируя на публичных рынках капитала, он зарабатывал в среднем 21% годовых, тогда как S&P500 давал лишь 10%. Многие не очень опытные индивидуальные инвесторы интересуются его стратегией в целях репликации. Однако есть вариант проще. Можно купить акции его холдинговой компании – Berkshire Hathaway. Так вы станете миноритарием Уоррена Баффета и будете получать такой же доход, как и он сам.

Есть проблема. Уоррену Баффету – 89. Его золотые времена были, наверно, лет 20-30 назад. Поэтому я концентрируюсь на поисках, более молодых, звезд. Их довольно много, и вы о них слышали. Джефф Безос, например. Его Амазон в последние 10 лет дает инвесторам 30% годовых доходности. Ему 56 и он ещё может продолжить удивлять. В России мне нравится Олег Тиньков и его Тинькофф-банк. Да, репутация у Тинькова спорная, но он делает выдающийся продукт. Инвестиции в акции Тинькофф-банка 5 лет назад давали бы вам 52% годовых доходности в долларах!

Но сегодня я бы хотел вам рассказать о менее известном человеке – Марке Леонарде и его Constellation Software. Constellation Software – канадский холдинг, который инвестирует в IT стартапы. По большому счету – это публичный венчурный фонд. Инвестиции в него дают инвесторам в среднем 30% годовых в американских долларах (см. картинку за последние 5 лет (за последние 10 лет, картина схожая)). В Канаде Марка Леонарда сравнивают с Уорреном Баффетом и Премом Ватсой. Не зря. Леонард превратил 25 млн инвестиций в 1995 в компанию стоимостью 22 млрд. Ему сейчас 63, и он ещё точно способен приносить ценность акционерам.

Я считаю, что есть резон держать часть своих инвестиций в этой компании. Благо, доступ на биржу Торонто настолько же прост, как и на американские площадки. Сейчас Constellation Software стоит 6.7х своей годовой выручки, 24х EBITDA, и 58х чистых прибылей. Это дешевле на 15%-20%, чем, например, S&P North American Expanded Technology Software Index. На этом индексе построен iShares Expanded Tech-Software Sector ETF, инвестициями в который я иногда хвалюсь в канале.

#Авторский #Канада #Акции

{kind=link}

Покупка акций с высоким P/E по историческим меркам, ведет к уменьшению вашей будущей доходности

Обратная корреляция между доходностью инвестиций и P/E рынка исторически очень велика. Нашел интересный график у Goldman Sachs иллюстрирующий это (см. картинку). На ней представлен исторический график P/E Шиллера для S&P500 и среднегодовая доходность S&P500 в последующие 10 лет в каждый момент времени (шкала для доходности перевернута). Мы можем наблюдать сильную корреляцию между двумя графиками.

Если принять наше наблюдение за закон, который будет выполнятся в будущем, то, проинвестировав сегодня, в последующие 10 лет инвестор в S&P500 будет зарабатывать лишь 5% годовых в среднем. Конечно, противники такого простого подхода могут сказать о чрезвычайно низких доходностях по облигациям, что толкает инвесторов на риск и на вложения в акции, повышая спрос на них. Ещё важно отметь надвигающиеся выборы в США. Перед ними монетарные власти вряд ли позволят рынку упасть. Я же призываю вас быть осторожными. Чем выше рынок заползает сейчас, тем больнее будет падение. Фактор выборов будет играть ещё чуть больше половины года и чем ближе к ним, тем больше нервов. Важно еще отметить, что, если проблемы наступят в США, наш сырьевой рынок упадет первее всех.

#GoldmanSachs #США #Акции

Обратная корреляция между доходностью инвестиций и P/E рынка исторически очень велика. Нашел интересный график у Goldman Sachs иллюстрирующий это (см. картинку). На ней представлен исторический график P/E Шиллера для S&P500 и среднегодовая доходность S&P500 в последующие 10 лет в каждый момент времени (шкала для доходности перевернута). Мы можем наблюдать сильную корреляцию между двумя графиками.

Если принять наше наблюдение за закон, который будет выполнятся в будущем, то, проинвестировав сегодня, в последующие 10 лет инвестор в S&P500 будет зарабатывать лишь 5% годовых в среднем. Конечно, противники такого простого подхода могут сказать о чрезвычайно низких доходностях по облигациям, что толкает инвесторов на риск и на вложения в акции, повышая спрос на них. Ещё важно отметь надвигающиеся выборы в США. Перед ними монетарные власти вряд ли позволят рынку упасть. Я же призываю вас быть осторожными. Чем выше рынок заползает сейчас, тем больнее будет падение. Фактор выборов будет играть ещё чуть больше половины года и чем ближе к ним, тем больше нервов. Важно еще отметить, что, если проблемы наступят в США, наш сырьевой рынок упадет первее всех.

#GoldmanSachs #США #Акции

{kind=link}

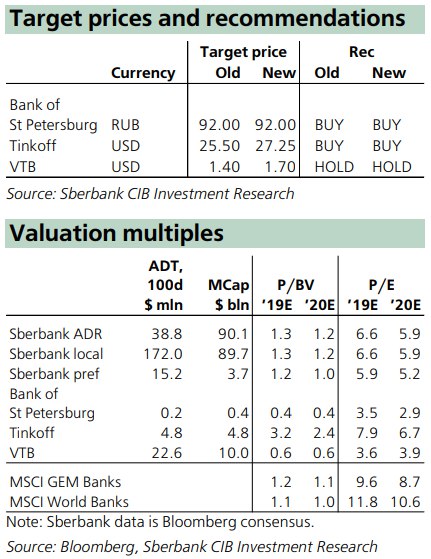

Sberbank CIB: Прогноз 2020 для российских банков: грядут серьезные перемены

Можно сказать, что прошлый год прошел для российских банков достаточно спокойно и без потрясений. Однако этот год, по мнению аналитиков, будет более интересным в связи с происходящими, довольно серьезными, структурными изменениями. Несмотря на это, Sberbank CIB ожидает достаточно удачный год для рассматриваемых банков, прибыль которых должна вырасти примерно на 10-20% на фоне благоприятной макроэкономической ситуации в стране. Как всегда, аналитики советуют быть избирательными и по-прежнему считают Тинькофф наилучшим вариантом в российском банковском секторе.

Происходят серьезные изменения. Аналитики Sberbank CIB отмечают, что в банковском секторе происходят важные долгосрочные изменения. Во-первых, стабильно низкий уровень инфляции и падение процентных ставок закладывают основы для давления на чистую процентную маржу (что более отчетливо проявится в 2021, чем в этом году) и еще больше увеличивают потребность банков в получении дохода в виде комиссий, чтобы компенсировать замедление роста чистого процентного дохода. Максимальные средние ставки по депозитам ведущих банков впервые упали ниже 6% – аналогичную доходность теперь можно получить на российском фондовом рынке в виде дивидендов – эта тенденция к снижению также повлияет на то, как люди будут сберегать и инвестировать, о чем свидетельствует удвоение объема частных брокерских счетов в прошлом году. Еще одно важное изменение – ожидание в этом году довольно значительного сокращения темпов роста объема необеспеченных кредитов, которые стали для банков дойной коровой. Это также будет способствовать снижению темпов роста чистого процентного дохода, хотя рынок ипотечного кредитования выглядит довольно перспективным. Ни одно из этих изменений не является неразрешимой проблемой для банков, но, чтобы с ними справиться, потребуется внедрение инноваций и улучшение качества обслуживания, что связано с тенденцией развертывания нефинансовых экосистем.

Банки будут действовать по единой схеме, но не забывайте о различиях. Аналитики полагают, что все признаки указывают на удачный год для акций российских банков, доходность которых (хотя не всех) будет расти быстрыми темпами на фоне благоприятной макроэкономической ситуации. Однако, учитывая сдерживающие факторы роста необеспеченного кредитования и маржи, аналитики Sberbank CIB не ожидают значительный опережающий рост банковского сектора по сравнению с российским рынком в целом. Как всегда, в широком смысле аналитики бы посоветовали четко понимать разницу между акциями различных банков, при этом Tinkoff по-прежнему остается фаворитом (ПОКУПАТЬ; целевая цена $27.25), ВТБ (ДЕРЖАТЬ; целевая цена $1.7) все еще необходимо продемонстрировать стабильность работы, Банк Санкт-Петербург (ПОКУПАТЬ; целевая цена 92 руб.) все еще надеется преодолеть неубедительные итоги 2019 года.

Мультипликаторы не высоки. Несмотря на то, что не следует ожидать существенного пересмотра позиций, общая переоценка (и, возможно, снижение стоимости капитала со временем) по-прежнему благоприятна для принятия решения об инвестировании в ведущие российские банки. Консенсус-рогноз Bloomberg для показателя цена/прибыль Сбербанка на 2020 год составляет 5.9х, а для Tinkoff – 6.7х; ВТБ торгуется на уровне 3.9х, а Банк Санкт-Петербург – на 2.9х.

#SberbankCIB #Россия #Акции

Можно сказать, что прошлый год прошел для российских банков достаточно спокойно и без потрясений. Однако этот год, по мнению аналитиков, будет более интересным в связи с происходящими, довольно серьезными, структурными изменениями. Несмотря на это, Sberbank CIB ожидает достаточно удачный год для рассматриваемых банков, прибыль которых должна вырасти примерно на 10-20% на фоне благоприятной макроэкономической ситуации в стране. Как всегда, аналитики советуют быть избирательными и по-прежнему считают Тинькофф наилучшим вариантом в российском банковском секторе.

Происходят серьезные изменения. Аналитики Sberbank CIB отмечают, что в банковском секторе происходят важные долгосрочные изменения. Во-первых, стабильно низкий уровень инфляции и падение процентных ставок закладывают основы для давления на чистую процентную маржу (что более отчетливо проявится в 2021, чем в этом году) и еще больше увеличивают потребность банков в получении дохода в виде комиссий, чтобы компенсировать замедление роста чистого процентного дохода. Максимальные средние ставки по депозитам ведущих банков впервые упали ниже 6% – аналогичную доходность теперь можно получить на российском фондовом рынке в виде дивидендов – эта тенденция к снижению также повлияет на то, как люди будут сберегать и инвестировать, о чем свидетельствует удвоение объема частных брокерских счетов в прошлом году. Еще одно важное изменение – ожидание в этом году довольно значительного сокращения темпов роста объема необеспеченных кредитов, которые стали для банков дойной коровой. Это также будет способствовать снижению темпов роста чистого процентного дохода, хотя рынок ипотечного кредитования выглядит довольно перспективным. Ни одно из этих изменений не является неразрешимой проблемой для банков, но, чтобы с ними справиться, потребуется внедрение инноваций и улучшение качества обслуживания, что связано с тенденцией развертывания нефинансовых экосистем.

Банки будут действовать по единой схеме, но не забывайте о различиях. Аналитики полагают, что все признаки указывают на удачный год для акций российских банков, доходность которых (хотя не всех) будет расти быстрыми темпами на фоне благоприятной макроэкономической ситуации. Однако, учитывая сдерживающие факторы роста необеспеченного кредитования и маржи, аналитики Sberbank CIB не ожидают значительный опережающий рост банковского сектора по сравнению с российским рынком в целом. Как всегда, в широком смысле аналитики бы посоветовали четко понимать разницу между акциями различных банков, при этом Tinkoff по-прежнему остается фаворитом (ПОКУПАТЬ; целевая цена $27.25), ВТБ (ДЕРЖАТЬ; целевая цена $1.7) все еще необходимо продемонстрировать стабильность работы, Банк Санкт-Петербург (ПОКУПАТЬ; целевая цена 92 руб.) все еще надеется преодолеть неубедительные итоги 2019 года.

Мультипликаторы не высоки. Несмотря на то, что не следует ожидать существенного пересмотра позиций, общая переоценка (и, возможно, снижение стоимости капитала со временем) по-прежнему благоприятна для принятия решения об инвестировании в ведущие российские банки. Консенсус-рогноз Bloomberg для показателя цена/прибыль Сбербанка на 2020 год составляет 5.9х, а для Tinkoff – 6.7х; ВТБ торгуется на уровне 3.9х, а Банк Санкт-Петербург – на 2.9х.

#SberbankCIB #Россия #Акции

{kind=link}

Конец шортистам: рост Tesla на 200% подкрепляет насмешки Маска

C мая прошлого года акций компании Tesla Inc. выросла втрое, и держатели коротких позиций терпят убытки.

В мае 2018 года эпатажный генеральный директор компании предупредил инвесторов, которые играли против компании, продавая ее акции, что грядет «взрыв века».

В настоящее время цена компании Tesla перевалила за 100 миллиардов долларов. Теперь Tesla дороже концерна Volkswagen AG – компании с гораздо более богатой историей, скорректированная чистая прибыль которой, по прогнозам аналитиков, в 2019 году составит 14,2 миллиарда долларов, и выпускающей более 10 миллионов автомобилей в год. Согласно прогнозам, в 2019 году Tesla объявит об отрицательной чистой прибыли в размере 140,7 миллионов долларов и производстве 367 500 автомобилей. Те, кто давно наблюдают за Tesla знают, что эти уже ставшие привычными показатели не особо влияют на инвесторов, когда Маск одержим своей идеей.

В начале июня прошлого года стоимость компании Tesla достигала почти 30 млрд долларов, что уступало оценке Ford Motor Co. в 38 млрд долларов и General Motors – в 48 млрд долларов. Последующий взлет поднял ее оценку выше рыночной капитализации VW до 103 миллиардов долларов на сегодня. Таким образом, один из порогов на пути к достижению максималистской цели Маска пройден. Согласно его бонусной схеме, как генерального директора компании, он получит акций Tesla на более чем 340 миллионов долларов.

В третьем квартале доходность компании по производству электромобилей составила 1,86$ на акцию, значительно превысив самый оптимистичный прогноз и не подтвердив единодушное ожидание потерь в размере 24 центов. 23 октября появились новости о начале резкого восстановления цены акций с минимума, достигнутого в начале июня. С тех пор стоимость акций непрерывно растет. 29 января компании предстоит отчитаться о доходах за четвертый квартал и весь год; общий объем поставок автомобилей в четвертом квартале уже известен: 112 000 штук. Следовательно, в 2019 году Tesla поставила 367 500 автомобилей, преодолев тем самым нижний порог прогноза, составляющий 360 000 штук.

Аналитики Bloomberg полагают, что в этом году объем поставок увеличится до 488 540. Компания пока еще не обнародовала план по поставкам и производству на 2020 год.

Количество коротких позиций сократилось примерно до 20% от общего числа акций в свободном обращении. В начале июня прошлого года этот показатель достиг своего максимума, равного примерно 36%, в то же время цена акций была минимальной.

#Bloomberg #США #Акции

C мая прошлого года акций компании Tesla Inc. выросла втрое, и держатели коротких позиций терпят убытки.

В мае 2018 года эпатажный генеральный директор компании предупредил инвесторов, которые играли против компании, продавая ее акции, что грядет «взрыв века».

В настоящее время цена компании Tesla перевалила за 100 миллиардов долларов. Теперь Tesla дороже концерна Volkswagen AG – компании с гораздо более богатой историей, скорректированная чистая прибыль которой, по прогнозам аналитиков, в 2019 году составит 14,2 миллиарда долларов, и выпускающей более 10 миллионов автомобилей в год. Согласно прогнозам, в 2019 году Tesla объявит об отрицательной чистой прибыли в размере 140,7 миллионов долларов и производстве 367 500 автомобилей. Те, кто давно наблюдают за Tesla знают, что эти уже ставшие привычными показатели не особо влияют на инвесторов, когда Маск одержим своей идеей.

В начале июня прошлого года стоимость компании Tesla достигала почти 30 млрд долларов, что уступало оценке Ford Motor Co. в 38 млрд долларов и General Motors – в 48 млрд долларов. Последующий взлет поднял ее оценку выше рыночной капитализации VW до 103 миллиардов долларов на сегодня. Таким образом, один из порогов на пути к достижению максималистской цели Маска пройден. Согласно его бонусной схеме, как генерального директора компании, он получит акций Tesla на более чем 340 миллионов долларов.

В третьем квартале доходность компании по производству электромобилей составила 1,86$ на акцию, значительно превысив самый оптимистичный прогноз и не подтвердив единодушное ожидание потерь в размере 24 центов. 23 октября появились новости о начале резкого восстановления цены акций с минимума, достигнутого в начале июня. С тех пор стоимость акций непрерывно растет. 29 января компании предстоит отчитаться о доходах за четвертый квартал и весь год; общий объем поставок автомобилей в четвертом квартале уже известен: 112 000 штук. Следовательно, в 2019 году Tesla поставила 367 500 автомобилей, преодолев тем самым нижний порог прогноза, составляющий 360 000 штук.

Аналитики Bloomberg полагают, что в этом году объем поставок увеличится до 488 540. Компания пока еще не обнародовала план по поставкам и производству на 2020 год.

Количество коротких позиций сократилось примерно до 20% от общего числа акций в свободном обращении. В начале июня прошлого года этот показатель достиг своего максимума, равного примерно 36%, в то же время цена акций была минимальной.

#Bloomberg #США #Акции

{kind=link}

Составляю сбалансированную стратегию индивидуального инвестора на российском рынке

Все вы знаете, что у меня есть сбалансированная стратегия пассивного управления на международных рынках, которую я веду в этом канале с середины августа. На данный момент она дает 9.9% в долларах, что не вызывает большого удивления, учитывая неудержимо растущий рынок.

У меня давно появилась идея создать некий аналог такой стратегии с использованием исключительно российских инструментов. Мне многие из подписчиков писали, что у них нет доступа на международные торговые площадки и пора признать, что необходимо вести сбалансированный портфель на московской бирже. Чтож, я приступил к созданию такого продукта и сразу возникло 2 проблемы: 1) Morning star, на котором я веду свой международный портфель, не поддерживает российские инструменты; 2) какие консервативные инструменты использовать?

С первой проблемой, кстати, попрошу помочь вас. Пишите в бот обратной связи сервисы, которые вы сами используете для ведения портфелей. Буду рад предложениям! Ну либо придется прибегнуть к excel, что, конечно, является крайним случаем.

Вторая проблема весьма занимательна. Я планирую сделать портфель с разбивкой по валютам RUB/USD – 50%/50%; и по инструментам акции/облигации (золото) – 50%/50%. С акциями и в рублях, и в долларах все ясно, недостатка нормальных рублевых облигаций тоже не наблюдаю, а вот что делать с долларами – вопрос. Достаточно ликвидные суверенные еврооблигации РФ у нас все длинные, а я не хочу брать лишний процентный риск в консервативной части портфеля. Обратил внимание на корпоративные облигации. Держу в голове, что здесь инвестор должен платить НДФЛ как на купон, так и на прирост стоимости, что вообще говоря огромный риск. Доллар может вырасти, что вызовет рост стоимости еврооблигаций в рублях и придется заплатить больше налогов, по факту ничего не заработав.

Но давайте все равно посмотрим, что у нас можно купить. Очевидным вариантом является ETF от FinEx: FXRU. По сути это портфель из более чем 25 коротких российских еврооблигаций. Смотрим описание. Дюрация 2.8 лет, а текущая доходность 4.7%. Стоп. Что такое текущая доходность? Это не доходность к погашению, как мы привыкли. Это годовая купонная доходность, деленная на текущую стоимость облигации. Тобеш, если бумага 2вух летняя, ее купонная доходность 5%, а стоимость 110, то текущая доходность 5/110=4.5%. А знаете какая доходность к погашению? – Ноль. 110 заплатили. 10 получили в виде купонов за 2 года и 100 при погашении. Схожая экономика и у FXRU, дело в том, что российские еврооблигации сильно выросли в 2019 году. Этот ETF в лучшем случае процента 2 к погашению до НДФЛ выжмет. Учитывая налоговые риски, я бы выбрал золото в качестве консервативного долларового актива на российском рынке. Его рост, вероятно, превысит 2% годовых от наших евробондов.

#Российскийпортфель

Все вы знаете, что у меня есть сбалансированная стратегия пассивного управления на международных рынках, которую я веду в этом канале с середины августа. На данный момент она дает 9.9% в долларах, что не вызывает большого удивления, учитывая неудержимо растущий рынок.

У меня давно появилась идея создать некий аналог такой стратегии с использованием исключительно российских инструментов. Мне многие из подписчиков писали, что у них нет доступа на международные торговые площадки и пора признать, что необходимо вести сбалансированный портфель на московской бирже. Чтож, я приступил к созданию такого продукта и сразу возникло 2 проблемы: 1) Morning star, на котором я веду свой международный портфель, не поддерживает российские инструменты; 2) какие консервативные инструменты использовать?

С первой проблемой, кстати, попрошу помочь вас. Пишите в бот обратной связи сервисы, которые вы сами используете для ведения портфелей. Буду рад предложениям! Ну либо придется прибегнуть к excel, что, конечно, является крайним случаем.

Вторая проблема весьма занимательна. Я планирую сделать портфель с разбивкой по валютам RUB/USD – 50%/50%; и по инструментам акции/облигации (золото) – 50%/50%. С акциями и в рублях, и в долларах все ясно, недостатка нормальных рублевых облигаций тоже не наблюдаю, а вот что делать с долларами – вопрос. Достаточно ликвидные суверенные еврооблигации РФ у нас все длинные, а я не хочу брать лишний процентный риск в консервативной части портфеля. Обратил внимание на корпоративные облигации. Держу в голове, что здесь инвестор должен платить НДФЛ как на купон, так и на прирост стоимости, что вообще говоря огромный риск. Доллар может вырасти, что вызовет рост стоимости еврооблигаций в рублях и придется заплатить больше налогов, по факту ничего не заработав.

Но давайте все равно посмотрим, что у нас можно купить. Очевидным вариантом является ETF от FinEx: FXRU. По сути это портфель из более чем 25 коротких российских еврооблигаций. Смотрим описание. Дюрация 2.8 лет, а текущая доходность 4.7%. Стоп. Что такое текущая доходность? Это не доходность к погашению, как мы привыкли. Это годовая купонная доходность, деленная на текущую стоимость облигации. Тобеш, если бумага 2вух летняя, ее купонная доходность 5%, а стоимость 110, то текущая доходность 5/110=4.5%. А знаете какая доходность к погашению? – Ноль. 110 заплатили. 10 получили в виде купонов за 2 года и 100 при погашении. Схожая экономика и у FXRU, дело в том, что российские еврооблигации сильно выросли в 2019 году. Этот ETF в лучшем случае процента 2 к погашению до НДФЛ выжмет. Учитывая налоговые риски, я бы выбрал золото в качестве консервативного долларового актива на российском рынке. Его рост, вероятно, превысит 2% годовых от наших евробондов.

#Российскийпортфель

Цена золота может вырасти еще на 15%, если технические индикаторы подтвердятся

Согласно техническим индикаторам, цена золота может подняться еще на 15% до 1800 долларов США за тройскую унцию до того, как восходящий тренд исчерпает себя.

По состоянию на 25 января, цена на этот драгоценный металл выросла примерно на 50% до $1571 по сравнению с минимальным уровнем в $1051 за унцию в декабре 2015 года.

Стремительный рост цены на золото, начавшийся после смерти иранского генерала Кассема Сулеймани преодолел ключевой порог сопротивления и переместился в новый торговый диапазон.

Цена резко выросла в начале января после смерти Сулеймани, преодолев максимальный уровень, достигнутый в сентябре 2019 года. Затем цена откатилась к линии поддержки, но не упала значительно ниже ее. С точки зрения технического анализа это означает, что линия «поддерживает» цену, указывая на то, что, возможно, сформировалось новое дно. Значение индикатора RSI сейчас находится выше 70, что также показывает близость рынка к состоянию перекупленности, что в предыдущие периоды совпадало с ростом цен.

Линия Марубозу

Еще один технический индикатор, который указывает, что цена золота переместилась в новый торговый диапазон, — это линия Марубозу – японский термин, обозначающий монаха с бритой головой. Эта линия образуется в такой торговый день, когда цена растет быстрее среднего, не откатываясь назад. Линия Марубозу начинается в середине дневной свечи. (См. картинку, для лучшего понимания). Такая линия становится будущем уровнем поддержки. В нашем случае, уровень поддержки сформировался на $1540.8.

Расширение Фибоначчи

После резкого падения цены на золото в период 2012-13, в течение шести лет она колебались в широком диапазоне, после чего в середине 2019 года вышла за пределы этой области. Аналитики Bloomberg измерили глубину предыдущей модели с помощью расширения Фибоначчи, чтобы узнать, как сильно может вырасти цена на золото.

Получилось, что, если рост будет соответствовать размеру предыдущего торгового диапазона, целевая цена — $1709. Если эта цель будет достигнута, следующим этапом станет преодоление максимума 2012 года, составляющего около 1800 долларов.

#Bloomberg #Золото

Согласно техническим индикаторам, цена золота может подняться еще на 15% до 1800 долларов США за тройскую унцию до того, как восходящий тренд исчерпает себя.

По состоянию на 25 января, цена на этот драгоценный металл выросла примерно на 50% до $1571 по сравнению с минимальным уровнем в $1051 за унцию в декабре 2015 года.

Стремительный рост цены на золото, начавшийся после смерти иранского генерала Кассема Сулеймани преодолел ключевой порог сопротивления и переместился в новый торговый диапазон.

Цена резко выросла в начале января после смерти Сулеймани, преодолев максимальный уровень, достигнутый в сентябре 2019 года. Затем цена откатилась к линии поддержки, но не упала значительно ниже ее. С точки зрения технического анализа это означает, что линия «поддерживает» цену, указывая на то, что, возможно, сформировалось новое дно. Значение индикатора RSI сейчас находится выше 70, что также показывает близость рынка к состоянию перекупленности, что в предыдущие периоды совпадало с ростом цен.

Линия Марубозу

Еще один технический индикатор, который указывает, что цена золота переместилась в новый торговый диапазон, — это линия Марубозу – японский термин, обозначающий монаха с бритой головой. Эта линия образуется в такой торговый день, когда цена растет быстрее среднего, не откатываясь назад. Линия Марубозу начинается в середине дневной свечи. (См. картинку, для лучшего понимания). Такая линия становится будущем уровнем поддержки. В нашем случае, уровень поддержки сформировался на $1540.8.

Расширение Фибоначчи

После резкого падения цены на золото в период 2012-13, в течение шести лет она колебались в широком диапазоне, после чего в середине 2019 года вышла за пределы этой области. Аналитики Bloomberg измерили глубину предыдущей модели с помощью расширения Фибоначчи, чтобы узнать, как сильно может вырасти цена на золото.

Получилось, что, если рост будет соответствовать размеру предыдущего торгового диапазона, целевая цена — $1709. Если эта цель будет достигнута, следующим этапом станет преодоление максимума 2012 года, составляющего около 1800 долларов.

#Bloomberg #Золото

{kind=link}

Amazon - одна из лучших идей для инвестиций в 2020 году, как утверждается в обзоре американского интернет-бизнеса от JP Morgan. Также внимания аналитиков удостоились FB, LYFT, PTON и SNAP

Акции Amazon торгуются на уровне, который ранее наблюдался в августе 2018 года (S&P 500, для сравнения, за это же время прибавил более 15%), что, по мнению аналитиков, отражает обеспокоенность по поводу рисков, связанных с доходностью, и усложнением конкурентной среды для Amazon Web Services (AWS). И действительно, прогнозные показатели прибыли Amazon и роста AWS снизились для 2019 года, хотя значительный объем инвестиций Amazon, особенно систему в доставки на следующий день после заказа, поспособствовал возобновлению роста выручки.

По мнению аналитиков JP Morgan, в 2020 году Amazon будет имеет устойчивые позиции, учитывая, что

1) премиальная доставка на следующий день (P1D) будет способствовать устойчивому росту выручки и расширению продаж;

2) ожидается более стабильный поток прибыли, поскольку Amazon увеличивает и так значительный объем инвестиций; и

3) ожидается более управляемое замедление роста AWS (по оценке JP Morgan, + 30% год к году в 2020) и стабильный объем выручки, поскольку AWS начинает пожинать плоды недавних инвестиций в продажи и маркетинг.

В целом, в 2020 году аналитики ожидают рост выручки Amazon на 19% без учета движения курсов валют, с возможностью превышения данного показателя, и операционную прибыль в размере 18 млрд долларов, (EBIT маржа - 5.4% (+60 базисных пункта год к году)).

Инвестиционный тезис для компании. По мнению аналитиков JP Morgan, Amazon прочно занимает позицию лидера рынка электронной коммерции и облачных технологий. Это индустрии, которые претерпевают большие изменения, при этом показывая значительный рост. В США на электронную торговлю приходится около 15% скорректированных розничных продаж. Такая же доля рынка (около 15% от общей рабочей нагрузки) в настоящее время приходится на облачные вычисления. Аналитики уверены, что гибкая политика Amazon в продвижении своих товаров и товаров третьих лиц, а также доставка на следующий день после заказа станут основными конкурентными преимуществами в розничном бизнесе, а многолетнее лидерство в сфере облачных технологий позволит AWS занять более 40% мирового рынка. Кроме того, маржинальность бизнеса Amazon начинает расти, причем наиболее прибыльными оказываются AWS и рекламный сегмент.

Оценка: на основании «суммы частей», года целевая цена акций на декабрь 2020 остается на уровне $2200. Согласно этому методу, ритейл и AWS оцениваются отдельно, по своим мультипликаторам, а потом результаты складываются. Аналитики используют мультипликатор 1.5х для прогнозной стоимости продаж товаров в 2020, составляющей 415 млрд долларов, что считается оправданным, поскольку его крупный конкурент в сфере розничной торговли Walmart торгуется с мультипликатором 0.7x, а Amazon имеет значительно лучшие перспективы роста. Аналитики JP Morgan также отмечают, что это соответствует оценке других крупных розничных компаний (например, HD 2.4x, LOW 1.5x, TGT 0.9x). Аналитики применяют множитель 15х для прогнозного уровня EBITDA для AWS в 2021 году составляющего 28 млрд долларов, что соответствует уровню других SaaS-компаний.

#JPMorgan #США #Акции

Акции Amazon торгуются на уровне, который ранее наблюдался в августе 2018 года (S&P 500, для сравнения, за это же время прибавил более 15%), что, по мнению аналитиков, отражает обеспокоенность по поводу рисков, связанных с доходностью, и усложнением конкурентной среды для Amazon Web Services (AWS). И действительно, прогнозные показатели прибыли Amazon и роста AWS снизились для 2019 года, хотя значительный объем инвестиций Amazon, особенно систему в доставки на следующий день после заказа, поспособствовал возобновлению роста выручки.

По мнению аналитиков JP Morgan, в 2020 году Amazon будет имеет устойчивые позиции, учитывая, что

1) премиальная доставка на следующий день (P1D) будет способствовать устойчивому росту выручки и расширению продаж;

2) ожидается более стабильный поток прибыли, поскольку Amazon увеличивает и так значительный объем инвестиций; и

3) ожидается более управляемое замедление роста AWS (по оценке JP Morgan, + 30% год к году в 2020) и стабильный объем выручки, поскольку AWS начинает пожинать плоды недавних инвестиций в продажи и маркетинг.

В целом, в 2020 году аналитики ожидают рост выручки Amazon на 19% без учета движения курсов валют, с возможностью превышения данного показателя, и операционную прибыль в размере 18 млрд долларов, (EBIT маржа - 5.4% (+60 базисных пункта год к году)).

Инвестиционный тезис для компании. По мнению аналитиков JP Morgan, Amazon прочно занимает позицию лидера рынка электронной коммерции и облачных технологий. Это индустрии, которые претерпевают большие изменения, при этом показывая значительный рост. В США на электронную торговлю приходится около 15% скорректированных розничных продаж. Такая же доля рынка (около 15% от общей рабочей нагрузки) в настоящее время приходится на облачные вычисления. Аналитики уверены, что гибкая политика Amazon в продвижении своих товаров и товаров третьих лиц, а также доставка на следующий день после заказа станут основными конкурентными преимуществами в розничном бизнесе, а многолетнее лидерство в сфере облачных технологий позволит AWS занять более 40% мирового рынка. Кроме того, маржинальность бизнеса Amazon начинает расти, причем наиболее прибыльными оказываются AWS и рекламный сегмент.

Оценка: на основании «суммы частей», года целевая цена акций на декабрь 2020 остается на уровне $2200. Согласно этому методу, ритейл и AWS оцениваются отдельно, по своим мультипликаторам, а потом результаты складываются. Аналитики используют мультипликатор 1.5х для прогнозной стоимости продаж товаров в 2020, составляющей 415 млрд долларов, что считается оправданным, поскольку его крупный конкурент в сфере розничной торговли Walmart торгуется с мультипликатором 0.7x, а Amazon имеет значительно лучшие перспективы роста. Аналитики JP Morgan также отмечают, что это соответствует оценке других крупных розничных компаний (например, HD 2.4x, LOW 1.5x, TGT 0.9x). Аналитики применяют множитель 15х для прогнозного уровня EBITDA для AWS в 2021 году составляющего 28 млрд долларов, что соответствует уровню других SaaS-компаний.

#JPMorgan #США #Акции

{kind=link}

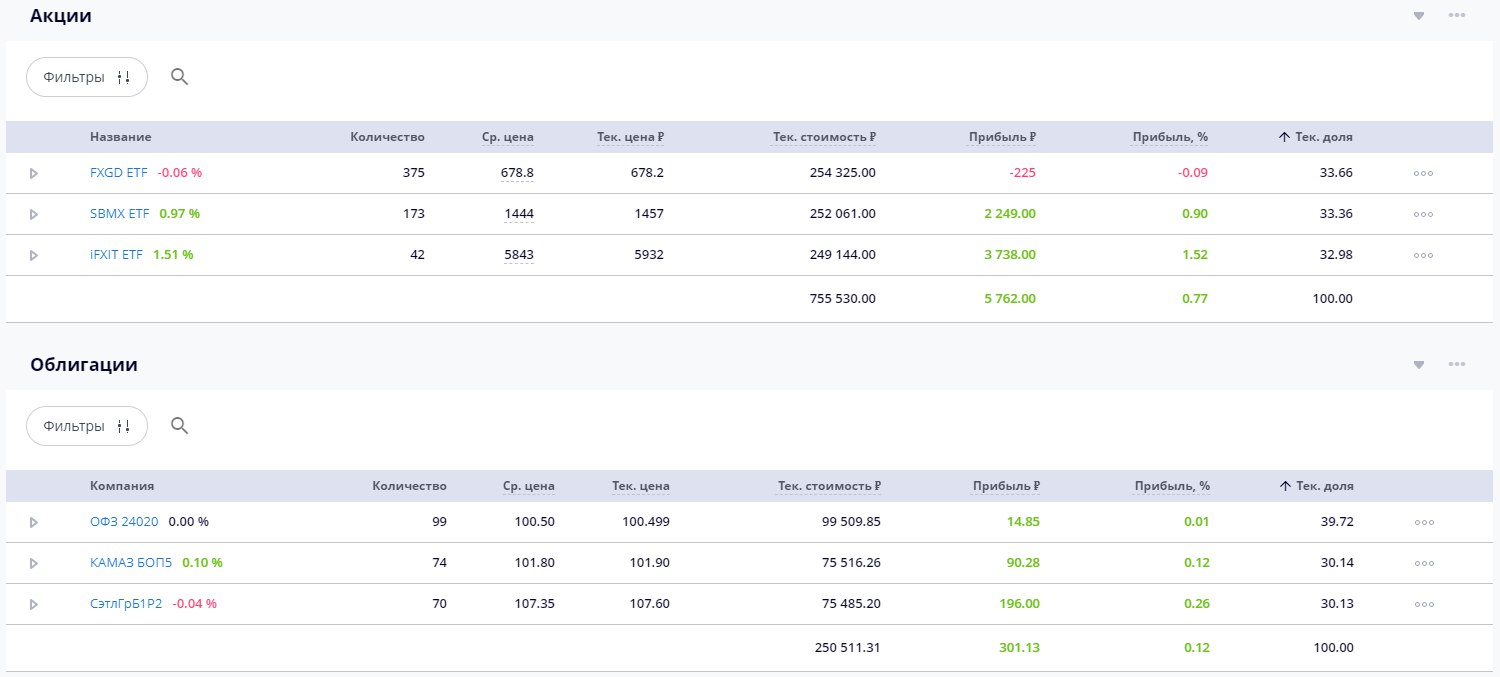

Задрафтил вчера портфель пассивных инвестиций

Во-первых, хотел бы поблагодарить подписчиков за рекомендацию воспользоваться Intelinvest. Про сервис раньше слышал, но честно говоря давно забыл про его существование. Чтож, протестируем.

Итак, получившейся портфель вы можете видеть на прикрепленной картинке. Как и обещал, портфель сделал с разбивкой по валютам RUB / USD – 50% / 50%; и по инструментам акции/облигации (золото) – 50% / 50%. Считаем от условного 1 млн руб. В долларовой части портфеля имеем 2 ETF’а от FinEx: 25% в FXIT (Акции ИТ-Сектора США) и 25% в FXGD (Золото). На картинке, кстати, они в рублях, это просто перевод по курсу. В рублевой части 25% в SBMX (ETF на индекс Мосбиржи) и еще 25% в рублевых облигациях.

Понимаю, что рублевые облигации — это пространство для споров. Я решил посмотреть, что есть на рынке корпоративных облигаций с дюрацией 2-4 года. Нашел Сэтл Групп с доходностью 8.2%, Камаз с доходностью 7.1% и .. и понял, что все начнут критиковать облигации застройщика и низкую диверсификацию в «безрисковой» казалось бы части портфеля. Купил на остатки ОФЗ, точка.

Еще маленькое пояснение, почему я просто не взял ETF на индекс рублевых корпоративных облигаций. Такие сейчас есть и у Сбера и ВТБ, они кажутся очевидным максимально пассивным вариантом. Проблема в НДФЛ. Покупаем облигации отдельно, НДФЛ на купон не платим, тк существует льгота для физлиц. Покупаем ETF, купоны реинвестируются, а это значит, что при продаже, придется заплатить НДФЛ на прирост стоимости пая. Единственный вариант держать более 3 лет, но нужны ли нам ограничения? Такой ETF будет нести где-то 6.5%. Вон наш ОФЗ несет 6.25% без рисков по налогам.

Момент покупки

Последние несколько дней рынки корректировались вниз, что дало нам возможность войти чуть дешевле. Забавно, что многие связывали падение рынков с китайским коронавирусом. На 28 января по данным ВОЗ было зарегистрировано 4.6 тыс. случаев, из которых 132 случаев закончилось летальным исходом. При этом, в одной только Ухани, где произошла первая вспышка вируса проживает около 132 млн человек, не говоря уже о 1.4 млрд жителей всего Китая. Я пытаюсь показать, что на самом деле масштаб велик, а паника вздута СМИ. Судите сами, я вот этой осенью, когда был в Африке, рисковал улететь в Бурунди. Население этой страны около 11 млн, меньше китайской Ухани. Так вот за предыдущий год там было зарегистрировано более 7.2 млн случаев малярии. Эпидемия унесла жизни 2.7 тыс. человек. Слава богу я там в итоге не оказался. Как вы понимаете, тамошние цифры во много раз страшнее китайского коронавируса. Но ничего, Бурунди свое существование не прекратила. Так и Китай коронавирус, поверьте, поборит.

#Российскийпортфель

Во-первых, хотел бы поблагодарить подписчиков за рекомендацию воспользоваться Intelinvest. Про сервис раньше слышал, но честно говоря давно забыл про его существование. Чтож, протестируем.

Итак, получившейся портфель вы можете видеть на прикрепленной картинке. Как и обещал, портфель сделал с разбивкой по валютам RUB / USD – 50% / 50%; и по инструментам акции/облигации (золото) – 50% / 50%. Считаем от условного 1 млн руб. В долларовой части портфеля имеем 2 ETF’а от FinEx: 25% в FXIT (Акции ИТ-Сектора США) и 25% в FXGD (Золото). На картинке, кстати, они в рублях, это просто перевод по курсу. В рублевой части 25% в SBMX (ETF на индекс Мосбиржи) и еще 25% в рублевых облигациях.

Понимаю, что рублевые облигации — это пространство для споров. Я решил посмотреть, что есть на рынке корпоративных облигаций с дюрацией 2-4 года. Нашел Сэтл Групп с доходностью 8.2%, Камаз с доходностью 7.1% и .. и понял, что все начнут критиковать облигации застройщика и низкую диверсификацию в «безрисковой» казалось бы части портфеля. Купил на остатки ОФЗ, точка.

Еще маленькое пояснение, почему я просто не взял ETF на индекс рублевых корпоративных облигаций. Такие сейчас есть и у Сбера и ВТБ, они кажутся очевидным максимально пассивным вариантом. Проблема в НДФЛ. Покупаем облигации отдельно, НДФЛ на купон не платим, тк существует льгота для физлиц. Покупаем ETF, купоны реинвестируются, а это значит, что при продаже, придется заплатить НДФЛ на прирост стоимости пая. Единственный вариант держать более 3 лет, но нужны ли нам ограничения? Такой ETF будет нести где-то 6.5%. Вон наш ОФЗ несет 6.25% без рисков по налогам.

Момент покупки

Последние несколько дней рынки корректировались вниз, что дало нам возможность войти чуть дешевле. Забавно, что многие связывали падение рынков с китайским коронавирусом. На 28 января по данным ВОЗ было зарегистрировано 4.6 тыс. случаев, из которых 132 случаев закончилось летальным исходом. При этом, в одной только Ухани, где произошла первая вспышка вируса проживает около 132 млн человек, не говоря уже о 1.4 млрд жителей всего Китая. Я пытаюсь показать, что на самом деле масштаб велик, а паника вздута СМИ. Судите сами, я вот этой осенью, когда был в Африке, рисковал улететь в Бурунди. Население этой страны около 11 млн, меньше китайской Ухани. Так вот за предыдущий год там было зарегистрировано более 7.2 млн случаев малярии. Эпидемия унесла жизни 2.7 тыс. человек. Слава богу я там в итоге не оказался. Как вы понимаете, тамошние цифры во много раз страшнее китайского коронавируса. Но ничего, Бурунди свое существование не прекратила. Так и Китай коронавирус, поверьте, поборит.

#Российскийпортфель

{kind=link}

В 2019 году отток капитала из хедж-фондов приблизился к 100 млрд долларов – самый высокий показатель с 2016 года

В 2019 году чистый отток капитала из хедж-фондов составил почти 98 млрд долларов США – и это самый высокий показатель за последние три года. Причиной послужило то, что фонды «плелись в конце пелатона» по доходности на отскочившем рынке.

По данным eVestment, только за декабрь инвесторы вывели из сектора $16 млрд, а весь 2019 год представлял собой самую длинную череду месяцев подряд, по результатам которых наблюдался чистый отток капитала, начиная с финансового кризиса 2008 года. Вывод капитала составил практически 3% от общих активов сектора, что почти в три раза превышает показатель оттока 2018 года, равного 37,2 млрд долларов.

Кризис хедж-фондов возник на фоне недовольства инвесторов, в течение многих лет мирившихся с высокими комиссиями и неубедительными результатами работы. В этом высококонкурентном секторе количество закрывшихся фондов превысило число открывшихся, и даже такие известные предприниматели, как миллиардер Луис Бэкон, закрыли свои фонды или вернули капитал инвесторам.

Столько резкий рост вывода капитала был спровоцирован тем, что прибыль в секторе оказалась ниже, чем та, которую дал индекс S&P 500 (31% с учетом реинвестированных дивидендов). Прибыль хедж-фондов, по данным Bloomberg, в среднем составила 9,2%.

Даже из фондов акций – самой успешной инвестиционной стратегии года – в 2019 году было выведено 27,5 млрд долларов. Приток капитала наблюдался только в фонды, ставящие на определенные события и в фонды, активы которых обеспеченны ипотечными кредитами, и составил $16,5 млрд и $10,9 млрд в год, соответственно.

#Bloomberg #США

Предложение частому инвестору в связи с такими новостями следующие. Не нужно делать из своего счета маленький хедж-фонд, коли уж даже крупные игроки рынка признают их стратегии плохими. Смешанная пассивная без плечей стратегия принесет лучший и куда более стабильный результат.

В 2019 году чистый отток капитала из хедж-фондов составил почти 98 млрд долларов США – и это самый высокий показатель за последние три года. Причиной послужило то, что фонды «плелись в конце пелатона» по доходности на отскочившем рынке.

По данным eVestment, только за декабрь инвесторы вывели из сектора $16 млрд, а весь 2019 год представлял собой самую длинную череду месяцев подряд, по результатам которых наблюдался чистый отток капитала, начиная с финансового кризиса 2008 года. Вывод капитала составил практически 3% от общих активов сектора, что почти в три раза превышает показатель оттока 2018 года, равного 37,2 млрд долларов.

Кризис хедж-фондов возник на фоне недовольства инвесторов, в течение многих лет мирившихся с высокими комиссиями и неубедительными результатами работы. В этом высококонкурентном секторе количество закрывшихся фондов превысило число открывшихся, и даже такие известные предприниматели, как миллиардер Луис Бэкон, закрыли свои фонды или вернули капитал инвесторам.

Столько резкий рост вывода капитала был спровоцирован тем, что прибыль в секторе оказалась ниже, чем та, которую дал индекс S&P 500 (31% с учетом реинвестированных дивидендов). Прибыль хедж-фондов, по данным Bloomberg, в среднем составила 9,2%.

Даже из фондов акций – самой успешной инвестиционной стратегии года – в 2019 году было выведено 27,5 млрд долларов. Приток капитала наблюдался только в фонды, ставящие на определенные события и в фонды, активы которых обеспеченны ипотечными кредитами, и составил $16,5 млрд и $10,9 млрд в год, соответственно.

#Bloomberg #США

Предложение частому инвестору в связи с такими новостями следующие. Не нужно делать из своего счета маленький хедж-фонд, коли уж даже крупные игроки рынка признают их стратегии плохими. Смешанная пассивная без плечей стратегия принесет лучший и куда более стабильный результат.

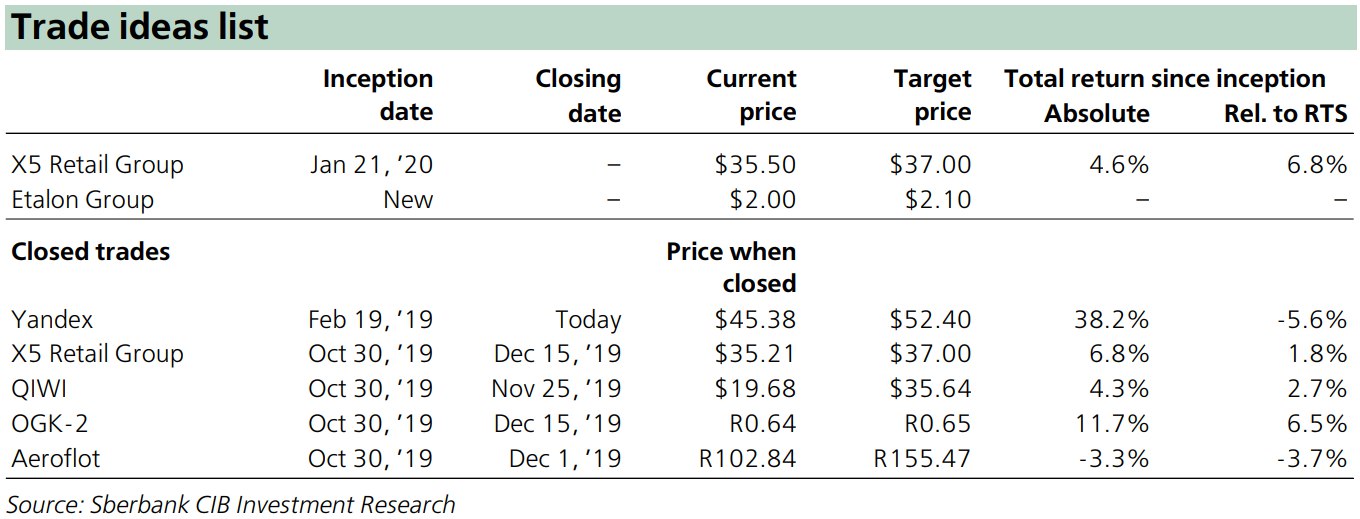

Торговые идеи от Sberbank CIB

Российские акции принесли впечатляющие прибыли в 2019 году и начали 2020

на высокой ноте. Аналитики считают, что продолжающееся снижение процентных ставок и высокие дивиденды помогут российским акциям продолжить рост. В этом выпуске торговых идей Sberbank CIB открывает две новые торговые идеи и закрывает одну.

Добавление в список «на покупку» X5 Retail Group

Несколько дней назад аналитики Сбербанка добавили X5 в список торговых идей. Они считают, что недавняя просадка акций и их слабые результаты по сравнению с Магнитом создали хорошую возможность покупки. Кроме того, фундаментальный интерес к сектору усилился благодаря объявленному правительством повышению социальных расходов. Sberbank CIB ожидает, что Магнит скоро снизит интенсивность промо-акций и потеряет часть трафика. Пятерочка эту часть должна забрать себе.

Добавление Эталон Групп

Компания недавно объявила, что подала заявку для листинга на Московской бирже. Аналитики банка считают, что это будет основным драйвером для акции. Отсутствие в локальных котировальных списках является одной из причин, почему Эталон торгуется с дисконтом к группе ЛСР. Аналитики ожидают, что листинг даст большой импульс ликвидности акций, что должно привлечь внимание глобальных инвесторов, которые не интересовались бумагой именно из-за ее низкой ликвидности.

Закрытие инвест-идеи Яндекса

Акции Яндекса прибавили 38% с момента включения в список Sberbank’а CIB «на покупку» (февраль 2019). Так как триггеры, на которые аналитики обращали внимание, материализовались, Sberbank CIB закрывает торговую идею. Аналитики продолжают позитивно смотреть на долгосрочные фундаментальные показатели компании и сохраняют рекомендацию «покупать» акции Яндекса.

#SberbankCIB #Россия #Акции

Российские акции принесли впечатляющие прибыли в 2019 году и начали 2020

на высокой ноте. Аналитики считают, что продолжающееся снижение процентных ставок и высокие дивиденды помогут российским акциям продолжить рост. В этом выпуске торговых идей Sberbank CIB открывает две новые торговые идеи и закрывает одну.

Добавление в список «на покупку» X5 Retail Group

Несколько дней назад аналитики Сбербанка добавили X5 в список торговых идей. Они считают, что недавняя просадка акций и их слабые результаты по сравнению с Магнитом создали хорошую возможность покупки. Кроме того, фундаментальный интерес к сектору усилился благодаря объявленному правительством повышению социальных расходов. Sberbank CIB ожидает, что Магнит скоро снизит интенсивность промо-акций и потеряет часть трафика. Пятерочка эту часть должна забрать себе.

Добавление Эталон Групп

Компания недавно объявила, что подала заявку для листинга на Московской бирже. Аналитики банка считают, что это будет основным драйвером для акции. Отсутствие в локальных котировальных списках является одной из причин, почему Эталон торгуется с дисконтом к группе ЛСР. Аналитики ожидают, что листинг даст большой импульс ликвидности акций, что должно привлечь внимание глобальных инвесторов, которые не интересовались бумагой именно из-за ее низкой ликвидности.

Закрытие инвест-идеи Яндекса

Акции Яндекса прибавили 38% с момента включения в список Sberbank’а CIB «на покупку» (февраль 2019). Так как триггеры, на которые аналитики обращали внимание, материализовались, Sberbank CIB закрывает торговую идею. Аналитики продолжают позитивно смотреть на долгосрочные фундаментальные показатели компании и сохраняют рекомендацию «покупать» акции Яндекса.

#SberbankCIB #Россия #Акции

{kind=link}

Инвест-идея: Покупка ETF на китайские индексы акций

Глупо бы было, учитывая мой скепсис относительно вспышки коронавируса, не предложить вам купить ETF на китайские акции. Сейчас китайский рынок перестал падать и начал показывать восстановительный рост. Если вы торгуете на Московской бирже, то вам доступен ETF от Finex. Сегодня он на 6% в рублях ниже своих «довирусных» максимумов. По своему составу он напоминает MCSI China. Если вам доступны американские биржи, то ваш выбор шире. Тут есть и индустриальные ETF’ы и ETF’ы с вшитым плечом. Своим максимумам долларовые ETF’ы на Китай проигрывают ещё больше из-за укрепившегося в последнее время рубля.

Чтобы мои убеждения относительно того, что новый коронавирус не разовьется в глобального убийцу человечества, не были голословными, прикрепляю аналитическую статью в New York Times. Для тех, кому лень читать, прикрепляю краткий вывод в виде картинки. Здесь вы можете видеть сравнение нового вируса с прочими известными по уровню заразности и смертельности. Делаем вывод, нынешний коронавирус не первый среди прочих. Тут же показаны 2 его собрата SARS и MERS. Например, SARS – это коронавирус, вспышка которого произошла в том же Китае в 2003 году. Тогда было заражено более 8 тысяч человек и 744 из них погибло. В то время инфекцию побороли раньше, чем даже выпустили вакцину.. Почему цифры нового коронавируса выглядят страшнее? Китай в 2003 и Китай сейчас – 2 разные страны. Тогда люди в Китае ездили в другие города и страны в 4 раза реже. В довесок к активности граждан, проблему создает центр вспышки эпидемии – Ухань. Сейчас это крупный транспортный хаб. Короче говоря, зараженных в этот раз будет сильно больше, но все равно, что было побеждено раз, будет побеждено вновь.

#Авторский #Китай #Акции

Глупо бы было, учитывая мой скепсис относительно вспышки коронавируса, не предложить вам купить ETF на китайские акции. Сейчас китайский рынок перестал падать и начал показывать восстановительный рост. Если вы торгуете на Московской бирже, то вам доступен ETF от Finex. Сегодня он на 6% в рублях ниже своих «довирусных» максимумов. По своему составу он напоминает MCSI China. Если вам доступны американские биржи, то ваш выбор шире. Тут есть и индустриальные ETF’ы и ETF’ы с вшитым плечом. Своим максимумам долларовые ETF’ы на Китай проигрывают ещё больше из-за укрепившегося в последнее время рубля.

Чтобы мои убеждения относительно того, что новый коронавирус не разовьется в глобального убийцу человечества, не были голословными, прикрепляю аналитическую статью в New York Times. Для тех, кому лень читать, прикрепляю краткий вывод в виде картинки. Здесь вы можете видеть сравнение нового вируса с прочими известными по уровню заразности и смертельности. Делаем вывод, нынешний коронавирус не первый среди прочих. Тут же показаны 2 его собрата SARS и MERS. Например, SARS – это коронавирус, вспышка которого произошла в том же Китае в 2003 году. Тогда было заражено более 8 тысяч человек и 744 из них погибло. В то время инфекцию побороли раньше, чем даже выпустили вакцину.. Почему цифры нового коронавируса выглядят страшнее? Китай в 2003 и Китай сейчас – 2 разные страны. Тогда люди в Китае ездили в другие города и страны в 4 раза реже. В довесок к активности граждан, проблему создает центр вспышки эпидемии – Ухань. Сейчас это крупный транспортный хаб. Короче говоря, зараженных в этот раз будет сильно больше, но все равно, что было побеждено раз, будет побеждено вновь.

#Авторский #Китай #Акции

{kind=link}

Зависимость перформанса S&P500 от баланса Федеральной резервной системы США

Построил для вас график S&P500 vs баланс федрезерва начиная с 2010 года (см. картинку). Оба показателя проиндексированы от единицы.

Как вы можете видеть зависимость очень наглядная. По большому счету перформанс S&P500 зависит от прибылей на акцию и ставки дисконтирования. В свою очередь прибыль на акцию зависит от успешности бизнесов, включенных в индекс, и от налогов. А ставка дисконтирования зависит от монетарного фактора – сколько денег в экономике? Вот сколько этих денег определяет федрезерв. Налоги меняет исполнительная власть. Трамп, например, снизил налоговые ставки для корпораций в 2017 году, что и привело к расхождению графика S&P500 и баланса федрезерва. Но этот фактор уже «сыграл», теперь все по-старому. Пока федрезерв печатает доллары и монетизирует государственный долг (скупает казначейские облигации своей же страны), рынок продолжает свой рост. По сути мы находимся сейчас в новой волне количественного смягчения. Сколько оно продлится? До выборов точно, а дальше надо будет больше беречь себя и свои инвестиции…

#Авторский #США #Акции

Построил для вас график S&P500 vs баланс федрезерва начиная с 2010 года (см. картинку). Оба показателя проиндексированы от единицы.

Как вы можете видеть зависимость очень наглядная. По большому счету перформанс S&P500 зависит от прибылей на акцию и ставки дисконтирования. В свою очередь прибыль на акцию зависит от успешности бизнесов, включенных в индекс, и от налогов. А ставка дисконтирования зависит от монетарного фактора – сколько денег в экономике? Вот сколько этих денег определяет федрезерв. Налоги меняет исполнительная власть. Трамп, например, снизил налоговые ставки для корпораций в 2017 году, что и привело к расхождению графика S&P500 и баланса федрезерва. Но этот фактор уже «сыграл», теперь все по-старому. Пока федрезерв печатает доллары и монетизирует государственный долг (скупает казначейские облигации своей же страны), рынок продолжает свой рост. По сути мы находимся сейчас в новой волне количественного смягчения. Сколько оно продлится? До выборов точно, а дальше надо будет больше беречь себя и свои инвестиции…

#Авторский #США #Акции

{kind=link}

«Сожжение» шортов в акциях Тесла – флэшбэк из 2008

Резкий рост акций Тесла в этом году (и сегодняшнее падение) демонстрирует некоторое сходство с бесконечным short squeeze’ом в акциях Volkswagen в 2008 году.

В то время, акции VW выросли на 350% за 4 дня, а затем упали на 73% в течение месяца. Short squeeze происходит тогда, когда акции компании так быстро растут, что игрокам зашортившим эти акции, приходится платить гораздо более высокие цены, чтобы покрыть свои позиции. Медведи капитулируют и покупают акции обратно для закрытия своих шортов. Спрос на акции вырастает так сильно, что это толкает цены на нереалистичные высоты.

В 2008, VW был в предбанкротном состоянии. 29 из 37 аналитиков на Bloomberg ставили рекомендацию «продавать». Акции VW в целом пользовались популярностью среди шортистов, но затем слухи о возможном поглощении компании Porsche SE (что оказалось правдой), развернули акции VW вверх.

Сегодня, ситуация в Тесле, конечно, другая, но ее акции все равно являются одними из самых «зашорченных» среди автопроизводителей. Однако число шортов падает. Сегодня шорты по Тесле составляют «всего» 17.5% от общего числа акций в свободном обращении. В июне прошлого года — это соотношение достигало 36%

#Bloomberg #США #Акции

Резкий рост акций Тесла в этом году (и сегодняшнее падение) демонстрирует некоторое сходство с бесконечным short squeeze’ом в акциях Volkswagen в 2008 году.

В то время, акции VW выросли на 350% за 4 дня, а затем упали на 73% в течение месяца. Short squeeze происходит тогда, когда акции компании так быстро растут, что игрокам зашортившим эти акции, приходится платить гораздо более высокие цены, чтобы покрыть свои позиции. Медведи капитулируют и покупают акции обратно для закрытия своих шортов. Спрос на акции вырастает так сильно, что это толкает цены на нереалистичные высоты.

В 2008, VW был в предбанкротном состоянии. 29 из 37 аналитиков на Bloomberg ставили рекомендацию «продавать». Акции VW в целом пользовались популярностью среди шортистов, но затем слухи о возможном поглощении компании Porsche SE (что оказалось правдой), развернули акции VW вверх.

Сегодня, ситуация в Тесле, конечно, другая, но ее акции все равно являются одними из самых «зашорченных» среди автопроизводителей. Однако число шортов падает. Сегодня шорты по Тесле составляют «всего» 17.5% от общего числа акций в свободном обращении. В июне прошлого года — это соотношение достигало 36%

#Bloomberg #США #Акции

{kind=link}

Дно Московской биржи

Для собственного любопытства решил поизучать третий уровень котировального листа Московской биржи. Вы знаете, что удивительно, есть даже растущие акции. Перечислю для вас те, которые выросли больше всего за начало этого года. Это займет несколько постов, оказывается у нас много малоизвестных публичных компаний.

Электроцинк

Одно из крупнейших предприятий цветной металлургии России. Компания производит цинковые слитки, свинец, кадмий, серную кислоту.

Рыночная капитализация: 332 млн руб. Выручка 1.3 млрд руб. Компания убыточна по чистой прибыли, но это не помешало акциям вырасти на 102% с начала года.

Владимирский химический завод

Завод выпускает ПВХ-пластикаты, непластифицированные листовые и гранулированные материалы. Сфера применения их широка: от кабельной и автомобильной до пищевой и строительной отраслей.

Рыночная капитализация: 367 млн руб. Выручка 2.4 млрд руб. Компания также убыточна по чистой прибыли, но акции выросли на 32% с начала года.

Русское зерно

Компания осуществляет деятельность через четыре подразделения: растениеводческое подразделение; подразделение по переработке и хранению зерна; торговое подразделение, а также подразделение по птицеводству.

Рыночная капитализация: 371 млн руб. Выручка 6.1 млрд руб. Компания убыточна по чистой прибыли. Акции выросли на 71% с начала года.

Левенгук

На сегодняшний день «Левенгук» производит микроскопы, бинокли, телескопы, зрительные трубы, монокуляры, лупы, микропрепараты для микроскопов, средства по уходу за оптикой и другие аксессуары.

Рыночная капитализация: 479 млн руб. Выручка 737 млн руб. P / E компании 14.2х. Акции выросли на 37% с начала года.

Продолжение следует…

#Авторский #Россия #Акции

Для собственного любопытства решил поизучать третий уровень котировального листа Московской биржи. Вы знаете, что удивительно, есть даже растущие акции. Перечислю для вас те, которые выросли больше всего за начало этого года. Это займет несколько постов, оказывается у нас много малоизвестных публичных компаний.

Электроцинк

Одно из крупнейших предприятий цветной металлургии России. Компания производит цинковые слитки, свинец, кадмий, серную кислоту.

Рыночная капитализация: 332 млн руб. Выручка 1.3 млрд руб. Компания убыточна по чистой прибыли, но это не помешало акциям вырасти на 102% с начала года.

Владимирский химический завод

Завод выпускает ПВХ-пластикаты, непластифицированные листовые и гранулированные материалы. Сфера применения их широка: от кабельной и автомобильной до пищевой и строительной отраслей.

Рыночная капитализация: 367 млн руб. Выручка 2.4 млрд руб. Компания также убыточна по чистой прибыли, но акции выросли на 32% с начала года.

Русское зерно

Компания осуществляет деятельность через четыре подразделения: растениеводческое подразделение; подразделение по переработке и хранению зерна; торговое подразделение, а также подразделение по птицеводству.

Рыночная капитализация: 371 млн руб. Выручка 6.1 млрд руб. Компания убыточна по чистой прибыли. Акции выросли на 71% с начала года.

Левенгук

На сегодняшний день «Левенгук» производит микроскопы, бинокли, телескопы, зрительные трубы, монокуляры, лупы, микропрепараты для микроскопов, средства по уходу за оптикой и другие аксессуары.

Рыночная капитализация: 479 млн руб. Выручка 737 млн руб. P / E компании 14.2х. Акции выросли на 37% с начала года.

Продолжение следует…

#Авторский #Россия #Акции

Обновленные на сегодняшний день рекомендации Goldman Sachs по всем акциям публичных российских компаний, которые покрываются аналитиками банка.

#GoldmanSachs #Россия #Акции

#GoldmanSachs #Россия #Акции

{kind=link}

Дно Московской биржи-2

Продолжаем смотреть на третий уровень котировального листа Московской биржи.

Астраханская энергосбытовая компания

ПАО «Астраханская энергосбытовая компания» занимается продажами электрической энергии населению и крупным промышленным предприятиям, объектам социальной инфраструктуры, ЖКХ, коммерческим организациям. Компания координирует деятельность других энергосбытовых организаций, а также осуществляет покупку электроэнергии на оптовом рынке.

Рыночная капитализация: 550 млн руб. Выручка 11 млрд руб. P / E компании 19.7х. Акции выросли на 20% с начала года.

Рязанская энергетическая сбытовая компания

Основными видами деятельности ПАО «РЭСК» являются покупка электрической энергии на оптовом и розничных рынках электрической энергии (мощности), реализация (продажа) электрической энергии на оптовом и розничных рынках электрической энергии (мощности) потребителям (в том числе гражданам). Компания является дочерним обществом Русгидро.

Рыночная капитализация: 1.3 млрд руб. Выручка 10.8 млрд руб. P / E компании 12.6х. Акции выросли на 33% с начала года.

ПАО «НЕФАЗ»

Публичное акционерное общество "НЕФАЗ" входит в группу предприятий ПАО «КАМАЗ» и является крупнейшим в России заводом по производству спецнадстроек на шасси КАМАЗ. Производственные пощади предприятия расположены в г. Нефтекамск (Республика Башкортостан).

Рыночная капитализация: 1.5 млрд руб. Выручка 17.5 млрд руб. Компания убыточна по чистой прибыли. Акции выросли на 50% с начала года.

#Авторский #Россия #Акции

Продолжаем смотреть на третий уровень котировального листа Московской биржи.

Астраханская энергосбытовая компания

ПАО «Астраханская энергосбытовая компания» занимается продажами электрической энергии населению и крупным промышленным предприятиям, объектам социальной инфраструктуры, ЖКХ, коммерческим организациям. Компания координирует деятельность других энергосбытовых организаций, а также осуществляет покупку электроэнергии на оптовом рынке.

Рыночная капитализация: 550 млн руб. Выручка 11 млрд руб. P / E компании 19.7х. Акции выросли на 20% с начала года.

Рязанская энергетическая сбытовая компания

Основными видами деятельности ПАО «РЭСК» являются покупка электрической энергии на оптовом и розничных рынках электрической энергии (мощности), реализация (продажа) электрической энергии на оптовом и розничных рынках электрической энергии (мощности) потребителям (в том числе гражданам). Компания является дочерним обществом Русгидро.

Рыночная капитализация: 1.3 млрд руб. Выручка 10.8 млрд руб. P / E компании 12.6х. Акции выросли на 33% с начала года.

ПАО «НЕФАЗ»

Публичное акционерное общество "НЕФАЗ" входит в группу предприятий ПАО «КАМАЗ» и является крупнейшим в России заводом по производству спецнадстроек на шасси КАМАЗ. Производственные пощади предприятия расположены в г. Нефтекамск (Республика Башкортостан).

Рыночная капитализация: 1.5 млрд руб. Выручка 17.5 млрд руб. Компания убыточна по чистой прибыли. Акции выросли на 50% с начала года.

#Авторский #Россия #Акции

Налоги - боль частого инвестора

Как у вас с налогами? Хорошо ли вы знаете законодательную базу в сфере налогообложения инвестиций? Я, честно говоря, не очень. Я бы свои знания обозвал "удовлетворительными". В ближайшее время поработаю над этим. Сделаю памятку по налогам и для себя, и для вас.

Этих налогов так много, что индивидуальному инвестору-новичку легко запутаться. Налоги на дивиденды, налоги на прирост капитала, налоги на валютную переоценку. Но самое сложное - это различные налоговые послабления, которые где-то есть, где-то их нет. В итоге, налоги путают все карты, то, что кажется выгоднее прочих альтернатив, может оказаться наихудшим вариантом и наоборот.

Но сейчас у меня возникла новая налоговая боль. 3 НДФЛ для моего западного счета. Да, мой брокер не является налоговым агентом в России, поэтому налоги я должен заплатить самостоятельно. Опыта у меня в этом не было, и я уже смирился, что просто отдам расчет налога и заполнение 3 НДФЛ на аутсорс. Сегодня искал себе подрядчика. Цены поразили. От 10 тысяч рублей за такую декларацию просят. Что-ж, придется посидеть над ней в выходных самому. Хоть разберусь в расчете поневоле..

Кстати, нашел неплохую инструкцию на смартлабе. Грех не прорекламировать, автор видимо все очень четко расписал. Пройдусь по его пунктам и если у меня будут замечания, то вам здесь их позже изложу.

#Авторский #США

Как у вас с налогами? Хорошо ли вы знаете законодательную базу в сфере налогообложения инвестиций? Я, честно говоря, не очень. Я бы свои знания обозвал "удовлетворительными". В ближайшее время поработаю над этим. Сделаю памятку по налогам и для себя, и для вас.

Этих налогов так много, что индивидуальному инвестору-новичку легко запутаться. Налоги на дивиденды, налоги на прирост капитала, налоги на валютную переоценку. Но самое сложное - это различные налоговые послабления, которые где-то есть, где-то их нет. В итоге, налоги путают все карты, то, что кажется выгоднее прочих альтернатив, может оказаться наихудшим вариантом и наоборот.

Но сейчас у меня возникла новая налоговая боль. 3 НДФЛ для моего западного счета. Да, мой брокер не является налоговым агентом в России, поэтому налоги я должен заплатить самостоятельно. Опыта у меня в этом не было, и я уже смирился, что просто отдам расчет налога и заполнение 3 НДФЛ на аутсорс. Сегодня искал себе подрядчика. Цены поразили. От 10 тысяч рублей за такую декларацию просят. Что-ж, придется посидеть над ней в выходных самому. Хоть разберусь в расчете поневоле..

Кстати, нашел неплохую инструкцию на смартлабе. Грех не прорекламировать, автор видимо все очень четко расписал. Пройдусь по его пунктам и если у меня будут замечания, то вам здесь их позже изложу.

#Авторский #США

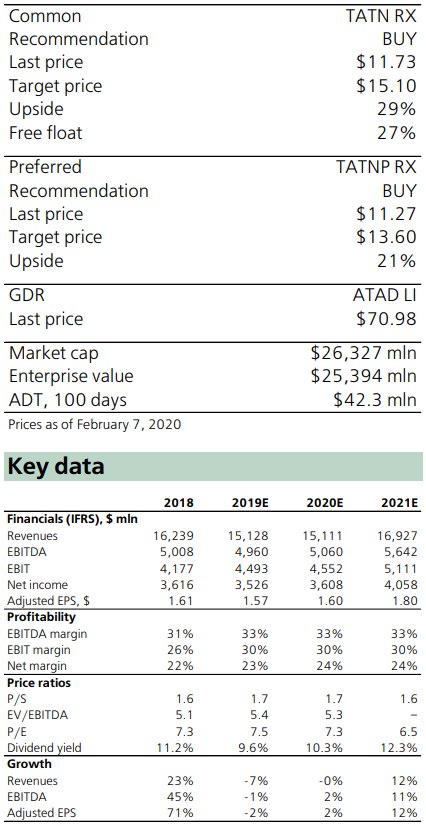

Sberbank CIB: Краткосрочная инвестиционная идея – покупка акций Татнефти

Sberbank CIB открыл краткосрочную торговую идею как по обыкновенным, так и по привилегированным акциям, учитывая, что аналитики видят несколько катализаторов роста для акций в будущем. Татнефть генерирует огромный свободный денежный поток (FCF), который полностью распределяется через дивиденды. Этот факт делает Татнефть одной из лучших бумаг в секторе. Между тем, есть несколько предстоящих событий, которые могут служить катализаторами для акций. В частности, аналитики ожидают сильных результатов в 4К19 (конец марта), положительные сюрпризы по FCF и дивидендам. Аналитики Sberbank CIB также упоминают потенциальное включение префов в индекс MSCI и, следовательно, возможное увеличение веса Татнефти в индексе.

Текущий перформанс акций. Цена акций Татнефти снизилась на 2.4% с начала года в долларовом выражении. MSCI EM Energy index упал за это время на 6.3%, а Brent на 16.6%.

Инвестиционный кейс. Генерация большого свободного денежного потока, который распространяется в полном объеме через дивиденды, делает Татнефть лучшей инвестиционной историей в отрасли. Аналитики ожидают FCF и дивидендную доходность в 2020 году на уровне 11-13%. Кроме того, у Татнефти самые низкие риски в отрасли в части переработки и сбыта и компания практически невосприимчива к изменениям в топливных стандартах (ИМО 2020). Компания также может увеличить производство по оценкам на 8% к 2021 году, если ограничения ОПЕК+ будут сняты.

Как соотносятся прогнозы Sberbank CIB с консенсусом-bloomberg. Оценки EBITDA и FCF от Sberbank CIB на 2020 год опережают консенсус на 2% и 37%.

Ключевые драйверы и катализаторы. Аналитики видят несколько катализаторов, которые могут привести к опережающему рынок росту акций Татнефти в течение следующих нескольких месяцев. Они ожидают, что Татнефть покажет сильные результаты за 4К19 по МСФО в конце марта, несмотря на в целом слабый квартал для сектора, так как компания не пострадала из-за падения цен на тяжелые продукты с высоким содержанием серы. Согласно ожиданиям, компания сгенерирует FCF на уровне $0.7 млрд. По мнению аналитикиов, рекомендации совета директоров по дивидендам в конце апреля также, вероятно, станут катализатором. Выплата дивидендов в 2019 году превысила FCF, и Sberbank CIB считают, что это может произойти снова в 2020 году, учитывая низкий левередж компании. Аналитики ожидают выплату за 4К19 на уровне 35 руб. за акцию (0.54 долл. США), которая будет взята из FCF первой половины 2020 года в размере 1.3 млрд долл. США. Это подразумевает 5% дивидендной доходности как для обыкновенных, так и для привилегированных акций.

Возможное включение в MSCI. Привилегированные акции Татнефти торгуются на уровне ниже (но уже очень близко от) включения в индексы MSCI. Например, рыночная капитализация компании, скорректированная на free-float (почти 1.7 млрд. долл. США) была лишь на 4-11% ниже уровня, необходимого для попадания в индекс во время периода, определяющего предстоящую февральскую квартальную перебалансировку. Следовательно, Татнефть может претендовать на попадание в индекс уже в следующий период. Объявление о перебаласировке состоится 12 мая. Sberbank CIB рассматривает это как еще один потенциальный катализатор.

Риски. Более низкая цена на нефть и укрепление рубля могут привести к снижению FCF, что

может ограничить размер будущих дивидендов. Sberbank CIB прогнозирует нефть на уровне 60 $/барр. для марки Urals и 65 долл./руб. в среднем за 2020 г.

#SberbankCIB #Россия #Акции

Sberbank CIB открыл краткосрочную торговую идею как по обыкновенным, так и по привилегированным акциям, учитывая, что аналитики видят несколько катализаторов роста для акций в будущем. Татнефть генерирует огромный свободный денежный поток (FCF), который полностью распределяется через дивиденды. Этот факт делает Татнефть одной из лучших бумаг в секторе. Между тем, есть несколько предстоящих событий, которые могут служить катализаторами для акций. В частности, аналитики ожидают сильных результатов в 4К19 (конец марта), положительные сюрпризы по FCF и дивидендам. Аналитики Sberbank CIB также упоминают потенциальное включение префов в индекс MSCI и, следовательно, возможное увеличение веса Татнефти в индексе.

Текущий перформанс акций. Цена акций Татнефти снизилась на 2.4% с начала года в долларовом выражении. MSCI EM Energy index упал за это время на 6.3%, а Brent на 16.6%.

Инвестиционный кейс. Генерация большого свободного денежного потока, который распространяется в полном объеме через дивиденды, делает Татнефть лучшей инвестиционной историей в отрасли. Аналитики ожидают FCF и дивидендную доходность в 2020 году на уровне 11-13%. Кроме того, у Татнефти самые низкие риски в отрасли в части переработки и сбыта и компания практически невосприимчива к изменениям в топливных стандартах (ИМО 2020). Компания также может увеличить производство по оценкам на 8% к 2021 году, если ограничения ОПЕК+ будут сняты.

Как соотносятся прогнозы Sberbank CIB с консенсусом-bloomberg. Оценки EBITDA и FCF от Sberbank CIB на 2020 год опережают консенсус на 2% и 37%.

Ключевые драйверы и катализаторы. Аналитики видят несколько катализаторов, которые могут привести к опережающему рынок росту акций Татнефти в течение следующих нескольких месяцев. Они ожидают, что Татнефть покажет сильные результаты за 4К19 по МСФО в конце марта, несмотря на в целом слабый квартал для сектора, так как компания не пострадала из-за падения цен на тяжелые продукты с высоким содержанием серы. Согласно ожиданиям, компания сгенерирует FCF на уровне $0.7 млрд. По мнению аналитикиов, рекомендации совета директоров по дивидендам в конце апреля также, вероятно, станут катализатором. Выплата дивидендов в 2019 году превысила FCF, и Sberbank CIB считают, что это может произойти снова в 2020 году, учитывая низкий левередж компании. Аналитики ожидают выплату за 4К19 на уровне 35 руб. за акцию (0.54 долл. США), которая будет взята из FCF первой половины 2020 года в размере 1.3 млрд долл. США. Это подразумевает 5% дивидендной доходности как для обыкновенных, так и для привилегированных акций.

Возможное включение в MSCI. Привилегированные акции Татнефти торгуются на уровне ниже (но уже очень близко от) включения в индексы MSCI. Например, рыночная капитализация компании, скорректированная на free-float (почти 1.7 млрд. долл. США) была лишь на 4-11% ниже уровня, необходимого для попадания в индекс во время периода, определяющего предстоящую февральскую квартальную перебалансировку. Следовательно, Татнефть может претендовать на попадание в индекс уже в следующий период. Объявление о перебаласировке состоится 12 мая. Sberbank CIB рассматривает это как еще один потенциальный катализатор.

Риски. Более низкая цена на нефть и укрепление рубля могут привести к снижению FCF, что

может ограничить размер будущих дивидендов. Sberbank CIB прогнозирует нефть на уровне 60 $/барр. для марки Urals и 65 долл./руб. в среднем за 2020 г.

#SberbankCIB #Россия #Акции

{kind=link}

Сомнения в росте американского фондового рынка могут стоить вам денег

В прошлую пятницу прочитал интереснейшую колонку Джона Отерса на Bloomberg. Главной ее идеей является то, что американский рынок растет и будет продолжать расти быстрее, нежели прочие мировые рынки. Это правда. Взгляните на график, прикрепленный к посту. Американские акции после глобального финансового кризиса 2008 года выросли значительно больше, чем акции на прочих рынках.

Не все верили и верят в этот рост. Так, например, с 2009 года в глобальные фонды облигаций притекло 2.4 триллиона долларов. В фонды, держащие НЕ американские акции, – более триллиона долларов. Знаете, сколько притекло в фонды американских акций? Чистый приток отрицателен. За 11 лет утекло $430 млрд. Не удивительно, что это все привело к отрицательным ставкам по облигациям и возросшим риск-премиям по акциям.

То есть, наблюдаемый рост произошел не благодаря, а вопреки. Каковы причины произошедшего роста и почему следует верить в его продолжение?

Во-первых, американские компании смогли значительно увеличить свои прибыли, обойдя европейских конкурентов. Выросла целая индустрия интернет гигантов, которые извлекают прибыли по всему миру. Например, FAANG. IT индустрия будет оставаться драйвером американского роста.

Во-вторых, Америка рассматривается инвесторами, как безопасная гавань. После кризиса 2008 года, в Европе разгорелся кризис суверенных долгов (PIGS). В Китае произошли болезненные девальвации 2015-16 гг.. В США разве что в 2011 году S&P суверенный рейтинг снизило на одну ступень, ну и, пожалуй, все.