Goldman Sachs о Тинькофф банке

11 июля Goldman Sachs выпустил большой отчет Тинькофф банке (TCS) после того, как он разместил 300 млн долларов США дополнительного капитала по цене 18 долларов за депозитарную расписку. Новый капитал призван помочь стимулировать рост кредитования и поддерживать уровень достаточности капитала в свете продолжающегося ужесточения регулирования.

Потребительское кредитование: драйвер роста или проблема?

В настоящее время идёт много споров о том, не растёт ли потребительское кредитование в России слишком быстро и не находится ли оно на грани перегрева, и Goldman Sachs исследует эту тему в своём отчете. Аналитики банка утверждают, что совокупное проникновение потребительского кредитования (8% ВВП для необеспеченных и 6% для ипотечных кредитов) остаётся низким по сравнению с другими странами, в то время как бремя обслуживания долга все ещё ниже пиковых значений 2014/15 годов (см. картинку). Качество активов пока не показывает признаков ухудшения, и, в то время как ЦБ РФ активно ужесточает регулирование, чтобы избежать перегрева, аналитики Goldman Sachs считают, что лидеры рынка, имеющие значительный запас капитала (такие, как Сбербанк и Тинькофф), имеют солидный потенциал для роста в течение нескольких лет с перспективой увеличения доли рынка.

Вывод Goldman Sachs: капитал увеличен, мощный рост впереди

С новым капиталом Тинькофф банк может ускорить рост кредитования, и аналитики голдмана ожидают примерно 80%-ого роста кредитного портфеля в этом году (выше ожиданий менеджмента (60%)) и 40% в следующем году за счёт новых кредитных продуктов (кредиты наличными и кредиты под залог имущества). Вливание нового капитала и концентрация на продуктах с меньшей маржинальностью со временем снизят доходность на капитал (ROE), но Goldman Sachs по-прежнему ожидает, что банк обеспечит 53% / 41% / 35% доходности в 2019-21 годах, что всё ещё представляет собой очень высокую рентабельность и позволит TCS поддерживать достаточный запас капитала. Согласно текущей оценке P/E’2020 5.6x, TCS торгуется с 30%-ым дисконтом к своим историческим показателям, с 40%-ым дисконтом по сравнению с банками глобальных развивающихся рынков, и лишь с 10%-ой премией к Сбербанку, несмотря на обеспечение более высоких темпов роста доходов и прибыли. Аналитики банка подтверждают свою рекомендацию о покупке с новой ориентировочной ценой 28 долларов США за депозитарную расписку.

#GoldmanSachs #Акции #Россия

11 июля Goldman Sachs выпустил большой отчет Тинькофф банке (TCS) после того, как он разместил 300 млн долларов США дополнительного капитала по цене 18 долларов за депозитарную расписку. Новый капитал призван помочь стимулировать рост кредитования и поддерживать уровень достаточности капитала в свете продолжающегося ужесточения регулирования.

Потребительское кредитование: драйвер роста или проблема?

В настоящее время идёт много споров о том, не растёт ли потребительское кредитование в России слишком быстро и не находится ли оно на грани перегрева, и Goldman Sachs исследует эту тему в своём отчете. Аналитики банка утверждают, что совокупное проникновение потребительского кредитования (8% ВВП для необеспеченных и 6% для ипотечных кредитов) остаётся низким по сравнению с другими странами, в то время как бремя обслуживания долга все ещё ниже пиковых значений 2014/15 годов (см. картинку). Качество активов пока не показывает признаков ухудшения, и, в то время как ЦБ РФ активно ужесточает регулирование, чтобы избежать перегрева, аналитики Goldman Sachs считают, что лидеры рынка, имеющие значительный запас капитала (такие, как Сбербанк и Тинькофф), имеют солидный потенциал для роста в течение нескольких лет с перспективой увеличения доли рынка.

Вывод Goldman Sachs: капитал увеличен, мощный рост впереди

С новым капиталом Тинькофф банк может ускорить рост кредитования, и аналитики голдмана ожидают примерно 80%-ого роста кредитного портфеля в этом году (выше ожиданий менеджмента (60%)) и 40% в следующем году за счёт новых кредитных продуктов (кредиты наличными и кредиты под залог имущества). Вливание нового капитала и концентрация на продуктах с меньшей маржинальностью со временем снизят доходность на капитал (ROE), но Goldman Sachs по-прежнему ожидает, что банк обеспечит 53% / 41% / 35% доходности в 2019-21 годах, что всё ещё представляет собой очень высокую рентабельность и позволит TCS поддерживать достаточный запас капитала. Согласно текущей оценке P/E’2020 5.6x, TCS торгуется с 30%-ым дисконтом к своим историческим показателям, с 40%-ым дисконтом по сравнению с банками глобальных развивающихся рынков, и лишь с 10%-ой премией к Сбербанку, несмотря на обеспечение более высоких темпов роста доходов и прибыли. Аналитики банка подтверждают свою рекомендацию о покупке с новой ориентировочной ценой 28 долларов США за депозитарную расписку.

#GoldmanSachs #Акции #Россия

{kind=link}

Я считаю, что активные инвестиции в России обречены

Ну или почти обречены. Здесь хотелось бы выделить 2 основные причины такого мнения.

1) Засилье госкомпаний, которые не заинтересованы в росте капитализации

2) Довольно большое количество частных публичных компаний, заинтересованных в выводе денег минуя миноритариев

Допустим, вы активный инвестор на российском рынке акций (то есть, вкладываетесь в отдельные акции, а не ETF’ы на индекс Московской биржи). Если вы действительно работаете в долгую, а не спекулируете, то, скорее всего, у вас почти нет госкомпаний в портфеле.

Например, мало кто держал Газпром на протяжении последних 5-ти или 10-ти лет на постоянной основе. Все знали, что компания тратит очень много денег на политически-мотивированные капитальные затраты, поэтому не увеличивает дивиденды. Помните из-за публичной критики такого подхода к бизнесу в прошлом году даже аналитика Сбербанка CIB уволили. А потом в каком-то кабинете решили, что дивиденды все-таки нужно увеличить (наверно, государству нужно на какие-нибудь проекты) и акция переставилась. Не потому, что улучшились перспективы роста бизнеса и не потому, что увеличилась маржинальность, а просто так вот решили. Заработали в этой истории инсайдеры и удачливые спекулянты, а не фундаментальные инвесторы.

Даже больше миноритарии теряют в частном секторе. Там, без особого надзора, владельцы бизнесов творят, что хотят. Я сейчас даже не про публичные банки, которые кредитовали бизнесы мажоритариев (слава богу с такими ЦБ уже почти полностью расправился). Я про вывод денег из индустриальных компаний через займы аффилированным лицам. Про покупки публичными компаниями других бизнесов их акционеров по завышенным оценкам. И про хроническое отсутствие дивидендов.

Вот вы скажете: Рецепт состоит в том, что просто не надо инвестировать в «Газпромы» и подозрительные частные компании. Я так и делаю. Но как «Газпромы» могут переставляться вверх, так и плохие частные компании могут быть куплены добропорядочными акционерами и тоже вмиг подорожать. То есть, инвесторы в индекс на этом заработают, а активный инвестор, который держался мутных историй стороной, нет.

#Авторский #Акции #Россия

Ну или почти обречены. Здесь хотелось бы выделить 2 основные причины такого мнения.

1) Засилье госкомпаний, которые не заинтересованы в росте капитализации

2) Довольно большое количество частных публичных компаний, заинтересованных в выводе денег минуя миноритариев

Допустим, вы активный инвестор на российском рынке акций (то есть, вкладываетесь в отдельные акции, а не ETF’ы на индекс Московской биржи). Если вы действительно работаете в долгую, а не спекулируете, то, скорее всего, у вас почти нет госкомпаний в портфеле.

Например, мало кто держал Газпром на протяжении последних 5-ти или 10-ти лет на постоянной основе. Все знали, что компания тратит очень много денег на политически-мотивированные капитальные затраты, поэтому не увеличивает дивиденды. Помните из-за публичной критики такого подхода к бизнесу в прошлом году даже аналитика Сбербанка CIB уволили. А потом в каком-то кабинете решили, что дивиденды все-таки нужно увеличить (наверно, государству нужно на какие-нибудь проекты) и акция переставилась. Не потому, что улучшились перспективы роста бизнеса и не потому, что увеличилась маржинальность, а просто так вот решили. Заработали в этой истории инсайдеры и удачливые спекулянты, а не фундаментальные инвесторы.

Даже больше миноритарии теряют в частном секторе. Там, без особого надзора, владельцы бизнесов творят, что хотят. Я сейчас даже не про публичные банки, которые кредитовали бизнесы мажоритариев (слава богу с такими ЦБ уже почти полностью расправился). Я про вывод денег из индустриальных компаний через займы аффилированным лицам. Про покупки публичными компаниями других бизнесов их акционеров по завышенным оценкам. И про хроническое отсутствие дивидендов.

Вот вы скажете: Рецепт состоит в том, что просто не надо инвестировать в «Газпромы» и подозрительные частные компании. Я так и делаю. Но как «Газпромы» могут переставляться вверх, так и плохие частные компании могут быть куплены добропорядочными акционерами и тоже вмиг подорожать. То есть, инвесторы в индекс на этом заработают, а активный инвестор, который держался мутных историй стороной, нет.

#Авторский #Акции #Россия

Согласен с автором. Очень интересный инструмент в долларах. Советую присмотреться:

Forwarded from Petr Ter-Avanesyan

VTB perpetual - вечный субординированный евробонд ВТБ. Теперь, когда некоторое представление об инструменте у Вас уже есть, давайте посмотрим на самый популярный и (что очень важно) самый ликвидный вечный суборд: VTB perpetual. Это не реклама и не рекомендация. Это упражнение. Прежде всего, он хоть и называется «вечным», на самом деле у него предусмотрен опцион «колл». Что такое опцион «call»? Это право эмитента досрочно, в определённую заранее дату, погасить евробонд по номиналу, то есть по 100%. В рассматриваемом случае call назначен на 06 декабря 2022. Поэтому рынок считает, что этот евробонд не вечный , а очень даже короткий: дюрация у него к call всего 2,95. А стоит на рынке он примерно 108% от номинала. А погасят его (если его погасят, это целиком на усмотрении у ВТБ) по 100%. То есть купите Вы его по 108, а погасят Вам в конце 2022 по 100% и Вы потеряете 8% за 3,5 года до погашения, верно? Но у него купон: 9,5% в долларах.👇

Forwarded from ИНВЕСТ НАВИГАТОР (Investor)

Поэтому доходность к call (то есть к концу 2022) у него получается если покупать по 108, = 6,77%. Это типа больше чем депозит в ВТБ?

А если call не исполнят, то этот евробонд у Вас останется на руках дальше ещё на 10 лет, начиная с декабря 2022. Но купон у него изменится: вместо нынешнего купона в 9,5% в долларах он станет равен : доходность по 10-летней трежери на дату 06 декабря 2022 + спред в 807 бп, то есть попросту + 8,07%. Допустим худший сценарий: доходность по 10-летней трежери вместо нынешних 2,05% станет 0%. Тогда купон у VTB будет 8,07%. Что очень много на фоне 0% по 10-летней трежери. Поэтому шанс на то, что VTB погасит досрочно такой дорогой для него в обслуживании евробонд - высокий. Вот почему рынок думает, что дюрация у бонда всего 3 года. Но если Вы застрянете в этом бонде навсегда ♾, то на вскидку , учитывая его огромный купон, дюрация у него будет все равно лет 11, то есть никак не вечность. Что мы имеем в сухом остатке. Мы имеем субординированный риск на второй по величине банк страны. Купон сейчас 9,5% в долларах, но Вы будете платить с него НДФЛ причём с его рублевой переоценки на дату каждой выплаты, то есть сумма налога каждый раз будет разная. Бумага ликвидная, поэтому ею можно спекулировать: сейчас все ждут, что США 🇺🇸 ставку по доллару опустят. На этих ожиданиях чем длиннее облигация - тем лучше, тем сильнее она подорожает, верно? Но ожидания уже в цене и возможно, что по факту понижения ставки через неделю народ начнёт фиксировать прибыль и можно будет купить дешевле. А может все решат, что это лишь первое из серии понижений , что Fed funds стремятся к 0%, что 10-летняя трежери будет давать , как немецкий аналог 0% и тогда VTB perpetual ещё вырастет в цене, но шанс на его досрочное погашение тоже вырастет и бумага окажется короткой, а не длинной. А если мир надолго застрянет в чистилище с нулевыми ставками, разве плохо иметь евробонд с таким высоким купоном, да ещё вечный? Что ещё надо, чтобы встретить старость?

Но Вы возразите мне, что евробонд этот рисковый. Что в любой момент эмитент может не выплатить мне купон. Пропустить купон. Или даже вовсе списать целиком этот бонд и дефолтом это считаться не будет. Но этот евробонд был размещён в августе 2012. До Крыма. До санкций. И ни разу не пропускал до сих пор выплату купона. (Famous last words😂). Да за это время его цена была максимум 115%, а минимум 61% от номинала, а сейчас стоит 108%. Но ведь многие сейчас смотрят на дивидендные акции, а они такие же волатильные, только по ним дивидендов не платили, а держатели VTB perpetual с 2012 года регулярно , раз в полгода, получали купон в 9,5% в долларах, правда, платили с него НДФЛ, но все равно, поди плохо ? В самом начале этого поста есть два графика : цена акции и цена VTB perpetual и который график Вы выбираете? Постоянно падающую акцию ?

Теперь посмотрим свежие новости:

1. Закон о новых подходах к оценке кредитного риска. То есть о снижении риск-весов кредитования качественных заемщиков. Риск-вес уменьшат = банк высвободит часть капитала, нужда в VTB perpetual станет меньше, ведь он очень дорогой в обслуживании. Шанс на call возрос?

2. ВТБ напокупал разных небанковский активов. «Группа ПИК» например. А ранее Магнит. Вам нравится такая стратегия ? Мне нет. И родному ЦБ тоже не нравится. И поэтому наш ЦБ хочет немного остудить пыл наших банков и , в первую очередь, ВТБ. Которому придётся избавляться от этих непрофильных активов и тупо их кредитовать , а не покупать. Если/когда ВТБ продаст все это барахло - риски для его капитала понизятся , что позитивно для держателей VTB perpetual.

А теперь скажите мне: Вы все ещё хотите надеяться, что ВТБ когда-то начнёт выплачивать 50% прибыли по МСФО в виде дивидендов (это если ещё прибыль будет) или уже сейчас предпочтёте начать получать накопленный купонный доход за каждый день в 9,5% в долларах?

Ещё представьте себе, сколько будет стоить акция ВТБ, когда он пропустит выплату купона по суборду 😂

А если call не исполнят, то этот евробонд у Вас останется на руках дальше ещё на 10 лет, начиная с декабря 2022. Но купон у него изменится: вместо нынешнего купона в 9,5% в долларах он станет равен : доходность по 10-летней трежери на дату 06 декабря 2022 + спред в 807 бп, то есть попросту + 8,07%. Допустим худший сценарий: доходность по 10-летней трежери вместо нынешних 2,05% станет 0%. Тогда купон у VTB будет 8,07%. Что очень много на фоне 0% по 10-летней трежери. Поэтому шанс на то, что VTB погасит досрочно такой дорогой для него в обслуживании евробонд - высокий. Вот почему рынок думает, что дюрация у бонда всего 3 года. Но если Вы застрянете в этом бонде навсегда ♾, то на вскидку , учитывая его огромный купон, дюрация у него будет все равно лет 11, то есть никак не вечность. Что мы имеем в сухом остатке. Мы имеем субординированный риск на второй по величине банк страны. Купон сейчас 9,5% в долларах, но Вы будете платить с него НДФЛ причём с его рублевой переоценки на дату каждой выплаты, то есть сумма налога каждый раз будет разная. Бумага ликвидная, поэтому ею можно спекулировать: сейчас все ждут, что США 🇺🇸 ставку по доллару опустят. На этих ожиданиях чем длиннее облигация - тем лучше, тем сильнее она подорожает, верно? Но ожидания уже в цене и возможно, что по факту понижения ставки через неделю народ начнёт фиксировать прибыль и можно будет купить дешевле. А может все решат, что это лишь первое из серии понижений , что Fed funds стремятся к 0%, что 10-летняя трежери будет давать , как немецкий аналог 0% и тогда VTB perpetual ещё вырастет в цене, но шанс на его досрочное погашение тоже вырастет и бумага окажется короткой, а не длинной. А если мир надолго застрянет в чистилище с нулевыми ставками, разве плохо иметь евробонд с таким высоким купоном, да ещё вечный? Что ещё надо, чтобы встретить старость?

Но Вы возразите мне, что евробонд этот рисковый. Что в любой момент эмитент может не выплатить мне купон. Пропустить купон. Или даже вовсе списать целиком этот бонд и дефолтом это считаться не будет. Но этот евробонд был размещён в августе 2012. До Крыма. До санкций. И ни разу не пропускал до сих пор выплату купона. (Famous last words😂). Да за это время его цена была максимум 115%, а минимум 61% от номинала, а сейчас стоит 108%. Но ведь многие сейчас смотрят на дивидендные акции, а они такие же волатильные, только по ним дивидендов не платили, а держатели VTB perpetual с 2012 года регулярно , раз в полгода, получали купон в 9,5% в долларах, правда, платили с него НДФЛ, но все равно, поди плохо ? В самом начале этого поста есть два графика : цена акции и цена VTB perpetual и который график Вы выбираете? Постоянно падающую акцию ?

Теперь посмотрим свежие новости:

1. Закон о новых подходах к оценке кредитного риска. То есть о снижении риск-весов кредитования качественных заемщиков. Риск-вес уменьшат = банк высвободит часть капитала, нужда в VTB perpetual станет меньше, ведь он очень дорогой в обслуживании. Шанс на call возрос?

2. ВТБ напокупал разных небанковский активов. «Группа ПИК» например. А ранее Магнит. Вам нравится такая стратегия ? Мне нет. И родному ЦБ тоже не нравится. И поэтому наш ЦБ хочет немного остудить пыл наших банков и , в первую очередь, ВТБ. Которому придётся избавляться от этих непрофильных активов и тупо их кредитовать , а не покупать. Если/когда ВТБ продаст все это барахло - риски для его капитала понизятся , что позитивно для держателей VTB perpetual.

А теперь скажите мне: Вы все ещё хотите надеяться, что ВТБ когда-то начнёт выплачивать 50% прибыли по МСФО в виде дивидендов (это если ещё прибыль будет) или уже сейчас предпочтёте начать получать накопленный купонный доход за каждый день в 9,5% в долларах?

Ещё представьте себе, сколько будет стоить акция ВТБ, когда он пропустит выплату купона по суборду 😂

Отпуск

Всем привет! Утром у меня самолет в Италию. Ближайшие пару недель голова будет больше занята поиском приключений и красивых видов, а не инвестициями, но все же полностью пропадать не планирую. Думаю, для пары полезных для вас постов время найдется. Не переключайтесь.

А пока предлагаю вам ознакомиться со списком самых доходных ETF’ов за последние 5 лет. Все топ позиции этого «рейтинга» занимают ETF’ы с плечом. Не мудрено, S&P растет более 10% в год, а стоимость долга процента 2% наверно. Не знаю точно, надо разбираться как устроены такие ETF’ы и сколько точно за долг они платят. Но факт остается фактом, последнее время плечо в американских акциях было выгодным. А что будет в будущем, к сожалению, никто не знает.

Радует то, что мой любимый iShares Expanded Tech-Software Sector в топ-3 по доходности среди ETF'ов без плечей.

#Авторский #ETF #США

Всем привет! Утром у меня самолет в Италию. Ближайшие пару недель голова будет больше занята поиском приключений и красивых видов, а не инвестициями, но все же полностью пропадать не планирую. Думаю, для пары полезных для вас постов время найдется. Не переключайтесь.

А пока предлагаю вам ознакомиться со списком самых доходных ETF’ов за последние 5 лет. Все топ позиции этого «рейтинга» занимают ETF’ы с плечом. Не мудрено, S&P растет более 10% в год, а стоимость долга процента 2% наверно. Не знаю точно, надо разбираться как устроены такие ETF’ы и сколько точно за долг они платят. Но факт остается фактом, последнее время плечо в американских акциях было выгодным. А что будет в будущем, к сожалению, никто не знает.

Радует то, что мой любимый iShares Expanded Tech-Software Sector в топ-3 по доходности среди ETF'ов без плечей.

#Авторский #ETF #США

В отпуске в часы послеобеденной скуки много читаю телеграм-каналы. Как всегда: инвестиции и политика. Поскольку у меня канал про инвестиции, будем говорить о них.

Читаю канал Сергея Спирина. Ничего не знаю о нем, но человек точно знает толк в пассивных инвестициях.

Понравился его пассаж про то, что якобы время подбора отдельных акций и облигаций для инвестиций ушло далеко в прошлое, также как и время выбора конкретного момента покупки/продажи (на просадках/на "хаях"). Похоже, что в виду имеется переход к инвестициям в широко диверсифицированные индексы. Также в посте автора ставится под сомнение сама возможность обыграть рынок. Текст поста здесь.

Я хоть и согласен, что большинству инвесторов-физических лиц лучше бы последовать советам Сергея: инвестировать пассивно и на долгий срок, но все же напишу свои возражения.

Первое

Покупать отдельные облигации приходится не от хорошей жизни, а из-за налоговых тонкостей. Я уже рассказывал о необходимости платить НДФЛ при покупке ETF'ов на российские облигации. А отдельные облигации можно подобрать и с освобождением от налога. Та же проблема существует при выборе еврооблигаций. Я бы с радостью взял ETF на суверенные облигации развивающихся стран, но брать еврооблигации только России выгоднее, там нет налогов.

Второе

В принципе, рынок можно обыграть и с помощью пассивных инвестиций. Я уже давно пропагандирую ряд ETF'ов, концентрирующихся на быстрорастущих индустриях. Надо конечно понимать, что такие инвестиции более волатильны, но они в долгосрочной перспективе обыгрывают рынок.

Третье

Инвестиции в отдельные акции имеют смысл. Нет, портфель индивидуального инвестора, полностью составляемый и постоянно ребалансируемый, в соответствии с рекомендациями брокеров - это конечно глупость. Такой портфель проиграет рынку. Если же мы говорим о двух-трёх инвестициях в отдельные компании, где мы ориентируемся не столько на финрез за очередной квартал, а верим в менеджмент на горизонте 3-5 лет, то такие вложения могут иметь смысл. Я, например, верю, что инвестиции в Яндекс, Тинькофф и Новатэк обыграют рынок на длинном горизонте.

#Авторский

Читаю канал Сергея Спирина. Ничего не знаю о нем, но человек точно знает толк в пассивных инвестициях.

Понравился его пассаж про то, что якобы время подбора отдельных акций и облигаций для инвестиций ушло далеко в прошлое, также как и время выбора конкретного момента покупки/продажи (на просадках/на "хаях"). Похоже, что в виду имеется переход к инвестициям в широко диверсифицированные индексы. Также в посте автора ставится под сомнение сама возможность обыграть рынок. Текст поста здесь.

Я хоть и согласен, что большинству инвесторов-физических лиц лучше бы последовать советам Сергея: инвестировать пассивно и на долгий срок, но все же напишу свои возражения.

Первое

Покупать отдельные облигации приходится не от хорошей жизни, а из-за налоговых тонкостей. Я уже рассказывал о необходимости платить НДФЛ при покупке ETF'ов на российские облигации. А отдельные облигации можно подобрать и с освобождением от налога. Та же проблема существует при выборе еврооблигаций. Я бы с радостью взял ETF на суверенные облигации развивающихся стран, но брать еврооблигации только России выгоднее, там нет налогов.

Второе

В принципе, рынок можно обыграть и с помощью пассивных инвестиций. Я уже давно пропагандирую ряд ETF'ов, концентрирующихся на быстрорастущих индустриях. Надо конечно понимать, что такие инвестиции более волатильны, но они в долгосрочной перспективе обыгрывают рынок.

Третье

Инвестиции в отдельные акции имеют смысл. Нет, портфель индивидуального инвестора, полностью составляемый и постоянно ребалансируемый, в соответствии с рекомендациями брокеров - это конечно глупость. Такой портфель проиграет рынку. Если же мы говорим о двух-трёх инвестициях в отдельные компании, где мы ориентируемся не столько на финрез за очередной квартал, а верим в менеджмент на горизонте 3-5 лет, то такие вложения могут иметь смысл. Я, например, верю, что инвестиции в Яндекс, Тинькофф и Новатэк обыграют рынок на длинном горизонте.

#Авторский

Про сравнение доходностей субординированных облигаций и акций

Неоднократно видел мнения, что инвестиции в суборда госбанков выгоднее, чем вложения в акции. Действительно, часто купонная доходность субордов выше, чем дивиденды акций и это при меньших рисках. Поэтому в определенных обстоятельствах лучше вкладывать в суборды топ банков, нежели в акции компаний. Но я искренне убежден, что не все читатели инвестиционных телеграм-каналов сходу понимают природу явления большей в сравнении с акциями доходности субордов. Ещё меньше людей, задумывается о жизненных обстоятельствах и их влиянии на выбор того или иного инструмента.

Природа

Тут все просто. Мы часто на российском рынке можем встретить доходность облигаций в районе 10%, а у акций дивиденды процентов 5%-6% от силы. Зачем тогда люди покупают акции? Потому что дивиденд с годами растет в абсолютном значении, но практически не меняется в процентном отношении к стоимости акций. Например, цена акции сейчас 100 руб. Допустим, в первый год она принесет 6 руб. дивидендов, а во второй 12. Правда если вы будете рассматривать ее для покупки во второй год, ее цена, вероятно, будет под 200 руб., а доходность в процентах так и останется 6%...

Таким образом, покупая акцию сегодня, я не ориентируюсь на сегодняшнюю доходность, а надеюсь на ее прирост в будущие годы. Акции - это долгосрочные вложения. Смешно смотреть, как все постоянно обсуждают покупки той или иной акции под дивиденд. На короткий срок суборда точно лучше.

Обстоятельства

Если ваш горизонт планирования меньше 3 лет, не суйтесь в акции. Через год начнется какая-нибудь рецессия; прибыль, дивиденды и цена ваших акций упадут вдвое; а деньги потребуются в самый неудобный момент. Расстанетесь с рынком, получив убытки.

Нет, любые кризисы заканчиваются и прибыли с дивидендами неминуемо восстанавливаются и продолжают свой рост. Но чтобы оставаться бенефициаром этого процесса, нужно сознательно инвестировать на долгий срок. А вот для нескольких кварталов, лучше взять суборды.

#Авторский

Неоднократно видел мнения, что инвестиции в суборда госбанков выгоднее, чем вложения в акции. Действительно, часто купонная доходность субордов выше, чем дивиденды акций и это при меньших рисках. Поэтому в определенных обстоятельствах лучше вкладывать в суборды топ банков, нежели в акции компаний. Но я искренне убежден, что не все читатели инвестиционных телеграм-каналов сходу понимают природу явления большей в сравнении с акциями доходности субордов. Ещё меньше людей, задумывается о жизненных обстоятельствах и их влиянии на выбор того или иного инструмента.

Природа

Тут все просто. Мы часто на российском рынке можем встретить доходность облигаций в районе 10%, а у акций дивиденды процентов 5%-6% от силы. Зачем тогда люди покупают акции? Потому что дивиденд с годами растет в абсолютном значении, но практически не меняется в процентном отношении к стоимости акций. Например, цена акции сейчас 100 руб. Допустим, в первый год она принесет 6 руб. дивидендов, а во второй 12. Правда если вы будете рассматривать ее для покупки во второй год, ее цена, вероятно, будет под 200 руб., а доходность в процентах так и останется 6%...

Таким образом, покупая акцию сегодня, я не ориентируюсь на сегодняшнюю доходность, а надеюсь на ее прирост в будущие годы. Акции - это долгосрочные вложения. Смешно смотреть, как все постоянно обсуждают покупки той или иной акции под дивиденд. На короткий срок суборда точно лучше.

Обстоятельства

Если ваш горизонт планирования меньше 3 лет, не суйтесь в акции. Через год начнется какая-нибудь рецессия; прибыль, дивиденды и цена ваших акций упадут вдвое; а деньги потребуются в самый неудобный момент. Расстанетесь с рынком, получив убытки.

Нет, любые кризисы заканчиваются и прибыли с дивидендами неминуемо восстанавливаются и продолжают свой рост. Но чтобы оставаться бенефициаром этого процесса, нужно сознательно инвестировать на долгий срок. А вот для нескольких кварталов, лучше взять суборды.

#Авторский

Мои поздравления автору канала ИНВЕСТ НАВИГАТОР (@Bablopobezhdaetzlo) с достижением отметки 10 тыс. подписчиков (На самом деле уже 11).

Поверьте, действительно профессиональнальные каналы инвестиционной тематики в Telegram можно пересчитать по пальцам и этот канал один из них.

Поверьте, действительно профессиональнальные каналы инвестиционной тематики в Telegram можно пересчитать по пальцам и этот канал один из них.

ИНВЕСТБАНК via @vote

Какая доля от ваших ликвидных активов вложена на фондовом рынке?

anonymous poll

90%-100% – 184

👍👍👍👍👍👍👍 22%

0%-10% – 118

👍👍👍👍 14%

70%-80% – 104

👍👍👍👍 12%

20%-30% – 71

👍👍👍 9%

50%-60% – 71

👍👍👍 9%

80%-90% – 66

👍👍👍 8%

40%-50% – 62

👍👍 7%

10%-20% – 59

👍👍 7%

60%-70% – 56

👍👍 7%

30%-40% – 43

👍👍 5%

👥 834 people voted so far. Poll closed.

anonymous poll

90%-100% – 184

👍👍👍👍👍👍👍 22%

0%-10% – 118

👍👍👍👍 14%

70%-80% – 104

👍👍👍👍 12%

20%-30% – 71

👍👍👍 9%

50%-60% – 71

👍👍👍 9%

80%-90% – 66

👍👍👍 8%

40%-50% – 62

👍👍 7%

10%-20% – 59

👍👍 7%

60%-70% – 56

👍👍 7%

30%-40% – 43

👍👍 5%

👥 834 people voted so far. Poll closed.

Пришло время вести портфели

Пока мировые рынки отыгрывают торговую войну между США и Китаем, я продолжаю находиться в отпуске и особо не переживать. В крайнем случае, при крупной просадке, увеличу долю акций в портфеле.

Подумал вот о чем. Мой канал существует уже полтора года и этот проект требует логического развития. Мы много общаемся с вами на тему долгосрочных инвестиций, которые дают результат на дистанции. Пришло время наглядно реализовать это на практике.

В ближайшее время начну вести в канале 2 портфеля. Это будут долгосрочные инвестиции, поэтому составляющие портфелей будут изменяться редко. Сэкономим на комиссиях, а также не будем тратить много времени на анализ новостей и квартальных отчётностей. При этом, уверен, обеспечим вполне хороший результат. Обещаю отчитываться по ним примерно раз в квартал.

Цель и правила формирования международного портфеля

Цель: Всепогодный портфель с минимальными усилиями

Валюта активов: Доллар США

Соотношение акции/облигации: 60%/40%. При крупных просадках рынка, доля акций временно будет увеличиваться

Составляющие: ETF'ы на акции компаний, работающие в перспективных отраслях. ETF'ы на индексы облигаций

Цель и правила формирования российского портфеля

Цель: Обыграть индекс Московской биржи

Валюта активов: Российский рубль

Соотношение акции/облигации: 100% акций

Составляющие: 80% – акции российских частных компаний, платящие дивиденды в соответствии с четкой дивидендной политикой. 20% – мои инвестиционные идеи без привязки к структуре владения или дивидендам. Основное на что буду ориентироваться – качество менеджмента. Например, Яндекс не платит дивидендов, но в его менеджмент я верю, а Сбербанк является госкомпанией, но менеджмент мне также симпатичен

Вам интересен такой новый формат?

Пока мировые рынки отыгрывают торговую войну между США и Китаем, я продолжаю находиться в отпуске и особо не переживать. В крайнем случае, при крупной просадке, увеличу долю акций в портфеле.

Подумал вот о чем. Мой канал существует уже полтора года и этот проект требует логического развития. Мы много общаемся с вами на тему долгосрочных инвестиций, которые дают результат на дистанции. Пришло время наглядно реализовать это на практике.

В ближайшее время начну вести в канале 2 портфеля. Это будут долгосрочные инвестиции, поэтому составляющие портфелей будут изменяться редко. Сэкономим на комиссиях, а также не будем тратить много времени на анализ новостей и квартальных отчётностей. При этом, уверен, обеспечим вполне хороший результат. Обещаю отчитываться по ним примерно раз в квартал.

Цель и правила формирования международного портфеля

Цель: Всепогодный портфель с минимальными усилиями

Валюта активов: Доллар США

Соотношение акции/облигации: 60%/40%. При крупных просадках рынка, доля акций временно будет увеличиваться

Составляющие: ETF'ы на акции компаний, работающие в перспективных отраслях. ETF'ы на индексы облигаций

Цель и правила формирования российского портфеля

Цель: Обыграть индекс Московской биржи

Валюта активов: Российский рубль

Соотношение акции/облигации: 100% акций

Составляющие: 80% – акции российских частных компаний, платящие дивиденды в соответствии с четкой дивидендной политикой. 20% – мои инвестиционные идеи без привязки к структуре владения или дивидендам. Основное на что буду ориентироваться – качество менеджмента. Например, Яндекс не платит дивидендов, но в его менеджмент я верю, а Сбербанк является госкомпанией, но менеджмент мне также симпатичен

Вам интересен такой новый формат?

Выскажу непопулярное мнение относительно разворачивающийся торговой войны между США и Китаем

Смотрю я на это все и думаю. Весь сыр-бор сейчас вокруг 10%-ых пошлин на китайские товары годовым объемом $300 млрд. Это много? Ну для американо-китайской торговли много. Теперь вообще весь импорт из Китая облагается пошлинами (ранее администрацией Трампа уже были введены 25% пошлины на китайские товары объёмом $250 млрд). Много ли это в сравнении со всем американским импортом? Нет. США импортирует товаров на $2.3 трлн ежегодно. Сравнивать с общим объемом ВВП США ($19.4 трлн) также нет смысла. Короче, глобально, решение о пошлинах более чем точечное.

Как это повлияет на американскую экономику? Потребителю будет неприятно. 62% товаров, на которые будут наложены пошлины, это потребительские товары. Но, по идее, такой шаг должен даже положительно сказаться на американских производителях, ведь конкуренция для них облегчится. В сухом остатке, влияние пошлин неоднозначно и скорее всего практически не повлияет темпы роста ВВП (по оценкам Goldman Sachs замедление составит 0.1-0.2% в год).

Можно утверждать, что нынешняя решительность Трампа намекает на то, что это не конец. Он может поднять пошлины на все китайские товары и до 25%. Может ввести пошлины на импорт европейских автомобилей. Но наивно думать, что эти шаги будут наносить преднамеренный вред экономике США. Команда Трампа - не дураки. Их цель - помощь американскому бизнесу.

Надо понимать, что агрессивная торговая политика в крови американской экономики. Это просчитанные, эгоистичные шаги, которые помогают США оставаться на вершине. В США десятилетиями существовало эмбарго на вывоз нефти из страны. За счёт этого удавалось держать внутренние цены на энергоносители ниже мировых. Как только у них появилась сланцевая нефть, эмбарго отменили. Другой пример: металлургия. Что только не используют американцы для сохранения конкурентоспособности своих металлургов: пошлины, антидемпинговое законодательство. Итог: цены на горячий прокат в США выше мировых, а местные производители, при более высоких издержках, живее всех живых.

Вывод

Я вряд ли буду продавать американские акции из-за "торговой войны" с Китаем.

#Авторский #США

Смотрю я на это все и думаю. Весь сыр-бор сейчас вокруг 10%-ых пошлин на китайские товары годовым объемом $300 млрд. Это много? Ну для американо-китайской торговли много. Теперь вообще весь импорт из Китая облагается пошлинами (ранее администрацией Трампа уже были введены 25% пошлины на китайские товары объёмом $250 млрд). Много ли это в сравнении со всем американским импортом? Нет. США импортирует товаров на $2.3 трлн ежегодно. Сравнивать с общим объемом ВВП США ($19.4 трлн) также нет смысла. Короче, глобально, решение о пошлинах более чем точечное.

Как это повлияет на американскую экономику? Потребителю будет неприятно. 62% товаров, на которые будут наложены пошлины, это потребительские товары. Но, по идее, такой шаг должен даже положительно сказаться на американских производителях, ведь конкуренция для них облегчится. В сухом остатке, влияние пошлин неоднозначно и скорее всего практически не повлияет темпы роста ВВП (по оценкам Goldman Sachs замедление составит 0.1-0.2% в год).

Можно утверждать, что нынешняя решительность Трампа намекает на то, что это не конец. Он может поднять пошлины на все китайские товары и до 25%. Может ввести пошлины на импорт европейских автомобилей. Но наивно думать, что эти шаги будут наносить преднамеренный вред экономике США. Команда Трампа - не дураки. Их цель - помощь американскому бизнесу.

Надо понимать, что агрессивная торговая политика в крови американской экономики. Это просчитанные, эгоистичные шаги, которые помогают США оставаться на вершине. В США десятилетиями существовало эмбарго на вывоз нефти из страны. За счёт этого удавалось держать внутренние цены на энергоносители ниже мировых. Как только у них появилась сланцевая нефть, эмбарго отменили. Другой пример: металлургия. Что только не используют американцы для сохранения конкурентоспособности своих металлургов: пошлины, антидемпинговое законодательство. Итог: цены на горячий прокат в США выше мировых, а местные производители, при более высоких издержках, живее всех живых.

Вывод

Я вряд ли буду продавать американские акции из-за "торговой войны" с Китаем.

#Авторский #США

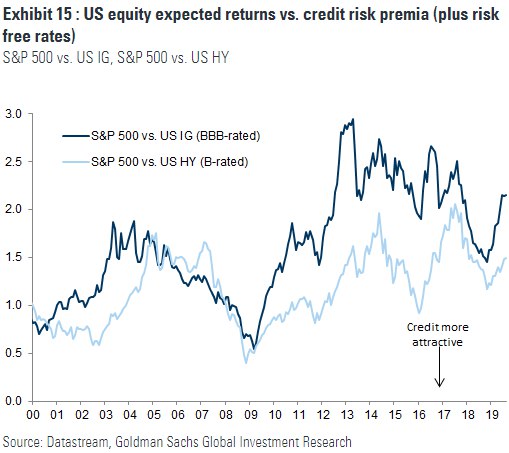

О risk off и дороговизне американских акций

Я уважительно отношусь к популярному мнению о том, что американские акции нынче дороги. Степень неопределенности в мировой экономике возросла и большая доля защитных инструментов в портфеле - правильная тактика. Но в необходимости все перекладывать в золото и в длинные казначейские облигации США я сомневаюсь.

Факт против акций

S&P500 сейчас дорог по мультипликатору P / E. В среднем, за последние 10 лет этот мультипликатор был на уровне 15х, а сейчас он 16.9х. 79% времени в последнюю десятилетку S&P500 был дешевле по P / E, чем сейчас.

Факты за акции

Темп роста ВВП здоровый на уровне 2%-2.5%

Инфляция ниже целевого уровня федрезерва (1.6%)

Казначейские облигации США тоже дороги, даже очень. 10-ти летние бумаги сейчас несут наименьшую доходность за последние 10 лет. То есть, 100% времени в последнюю десятилетку они были дешевле

В принципе, акции смотрятся сейчас предпочтительнее любых облигаций. Как казначейских, так и корпоративных. Судите сами, доходность вложений в акции в 2 раза выше доходности вложений в облигации с рейтингом BBB (см. график). Исторически, 2 раза - вполне здоровый показатель. Ничего общего с 2008 годом.

#Авторский #США

Я уважительно отношусь к популярному мнению о том, что американские акции нынче дороги. Степень неопределенности в мировой экономике возросла и большая доля защитных инструментов в портфеле - правильная тактика. Но в необходимости все перекладывать в золото и в длинные казначейские облигации США я сомневаюсь.

Факт против акций

S&P500 сейчас дорог по мультипликатору P / E. В среднем, за последние 10 лет этот мультипликатор был на уровне 15х, а сейчас он 16.9х. 79% времени в последнюю десятилетку S&P500 был дешевле по P / E, чем сейчас.

Факты за акции

Темп роста ВВП здоровый на уровне 2%-2.5%

Инфляция ниже целевого уровня федрезерва (1.6%)

Казначейские облигации США тоже дороги, даже очень. 10-ти летние бумаги сейчас несут наименьшую доходность за последние 10 лет. То есть, 100% времени в последнюю десятилетку они были дешевле

В принципе, акции смотрятся сейчас предпочтительнее любых облигаций. Как казначейских, так и корпоративных. Судите сами, доходность вложений в акции в 2 раза выше доходности вложений в облигации с рейтингом BBB (см. график). Исторически, 2 раза - вполне здоровый показатель. Ничего общего с 2008 годом.

#Авторский #США

{kind=link}

Распродажи на аргентинском фондовом рынке

Для тех, кто ещё не слышал: на аргентинском рынке сегодня паника. Песо сегодня теряло до 30%, а фондовый рынок до 20%. К текущему моменту все подуспокоилось. ETF на аргентинский рынок акций в Нью Йорке сейчас торгуется на 25% дешевле открытия.

Все дело в победе на президентских праймериз кандидата-популиста - Альберто Фернандеса. Фернандес представитель левых. Он выступает против капитализма в целом. Инвесторы от него ждут закрытия экономики Аргентины, дефолта по еврооблигациям, контроля за потоками капитала, а может даже и национализации.

Не советую покупать Аргентину на просадке

Как я понимаю, индивидуальным инвесторам сегодня доступны только ETF’ы на аргентинский MSCI. Вы конечно можете поиграться с огнем, но я бы не советовал. А толку? 100 лет назад Аргентина была развитой страной с передовой экономикой. Сегодня от былого лоска не осталось и следа. Больше всех финансовых кризисов, дольше всех в стадиях рецессии – это все про Аргентину последних десятилетий. Простите, но…какая разница по каким ценам покупать г*вно?

#Авторский #Аргентина

Для тех, кто ещё не слышал: на аргентинском рынке сегодня паника. Песо сегодня теряло до 30%, а фондовый рынок до 20%. К текущему моменту все подуспокоилось. ETF на аргентинский рынок акций в Нью Йорке сейчас торгуется на 25% дешевле открытия.

Все дело в победе на президентских праймериз кандидата-популиста - Альберто Фернандеса. Фернандес представитель левых. Он выступает против капитализма в целом. Инвесторы от него ждут закрытия экономики Аргентины, дефолта по еврооблигациям, контроля за потоками капитала, а может даже и национализации.

Не советую покупать Аргентину на просадке

Как я понимаю, индивидуальным инвесторам сегодня доступны только ETF’ы на аргентинский MSCI. Вы конечно можете поиграться с огнем, но я бы не советовал. А толку? 100 лет назад Аргентина была развитой страной с передовой экономикой. Сегодня от былого лоска не осталось и следа. Больше всех финансовых кризисов, дольше всех в стадиях рецессии – это все про Аргентину последних десятилетий. Простите, но…какая разница по каким ценам покупать г*вно?

#Авторский #Аргентина

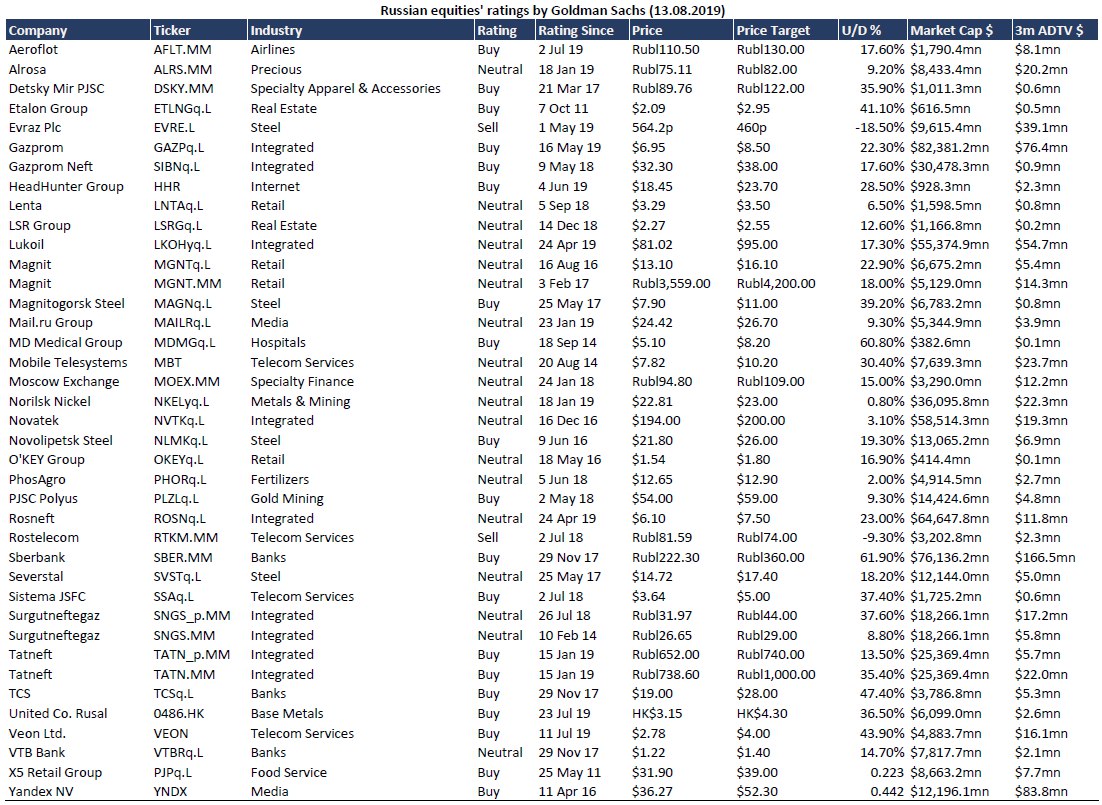

Традиционная рубрика. Обновленные рекомендации Goldman Sachs по всем акциям публичных российских компаний, которые покрываются аналитиками банка.

#GoldmanSachs #Россия #Акции

#GoldmanSachs #Россия #Акции

{kind=link}

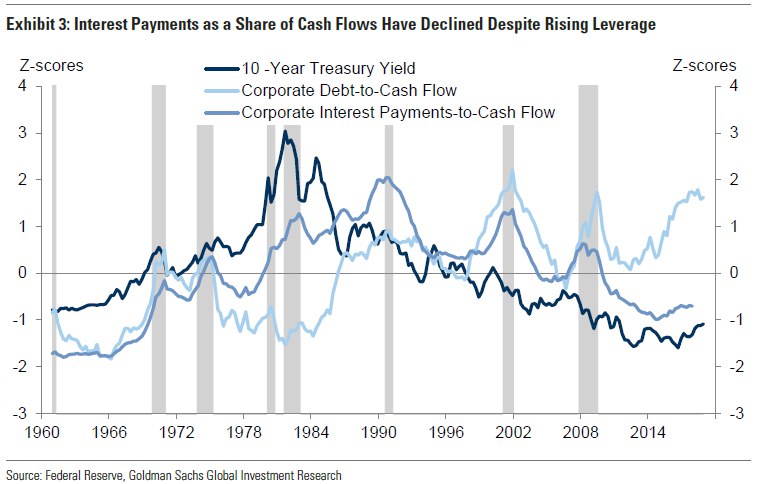

Пока рынок пребывает в фрустрации после падения доходности по 10-ти летним казначейским облигациям США ниже уровня 2-ух летних бумаг, я перечитываю майский отчет Goldman Sachs о размерах американского корпоративного долга, Отчет позитивный, поэтому процитирую его основные выводы, дабы скрасить ваш информационный фон.

Итак, нефинансовый корпоративный долг, определяемый как облигации, ссуды и коммерческие бумаги, вырос до рекордного уровня к ВВП. Какую угрозу это представляет для кредиторов и устойчивости экономического роста?

Аналитики Goldman Sachs не слишком обеспокоены текущем уровнем долга. Во-первых, несмотря на рекордный уровень по отношению к ВВП, корпоративный долг к EBITDA остается ниже пика 2001 года и с середины 90-х годов его отношение к суммарным корпоративным активам даже снизилось. Аналитики считают, что эти показатели являются более значимыми, чем «долг/ВВП», поскольку они лучше отражают риски неликвидности и несостоятельности.

Во-вторых, равновесное значение долговой нагрузки в нефинансовом корпоративном секторе сегодня, вероятно, выше, чем в течение большей части послевоенного периода. Более низкие процентные ставки и более стабильные корпоративные денежные потоки снизили стоимость долга, и это должно стимулировать компании к увеличению левереджа (см. картинку).

В-третьих, структура корпоративного долга сместилась в сторону более длинных сроков погашения, а риск рефинансирования снизился, поскольку доходность корпоративных облигаций стала менее волатильной.

В-четвертых, доходы корпоративного сектора больше, чем его расходы. Необычайно здоровое положение для столь поздней фазы экономического цикла. Это означает, что капвложения в настоящее время меньше зависят от внешнего финансирования и, следовательно, менее уязвимы для сокращения прибыли, чем в предыдущих циклах.

Если экономика вступит в рецессию, дефолты возрастут, спрэды увеличатся, а капитальные расходы существенно сократятся. В конце концов, корпоративный сектор очень цикличен. Но Goldman Sachs не считает эти риски более значительными, чем в предыдущих циклах, и не ожидает, что высокий корпоративный долг вызовет рецессию.

#GoldmanSachs #США #Макро

Итак, нефинансовый корпоративный долг, определяемый как облигации, ссуды и коммерческие бумаги, вырос до рекордного уровня к ВВП. Какую угрозу это представляет для кредиторов и устойчивости экономического роста?

Аналитики Goldman Sachs не слишком обеспокоены текущем уровнем долга. Во-первых, несмотря на рекордный уровень по отношению к ВВП, корпоративный долг к EBITDA остается ниже пика 2001 года и с середины 90-х годов его отношение к суммарным корпоративным активам даже снизилось. Аналитики считают, что эти показатели являются более значимыми, чем «долг/ВВП», поскольку они лучше отражают риски неликвидности и несостоятельности.

Во-вторых, равновесное значение долговой нагрузки в нефинансовом корпоративном секторе сегодня, вероятно, выше, чем в течение большей части послевоенного периода. Более низкие процентные ставки и более стабильные корпоративные денежные потоки снизили стоимость долга, и это должно стимулировать компании к увеличению левереджа (см. картинку).

В-третьих, структура корпоративного долга сместилась в сторону более длинных сроков погашения, а риск рефинансирования снизился, поскольку доходность корпоративных облигаций стала менее волатильной.

В-четвертых, доходы корпоративного сектора больше, чем его расходы. Необычайно здоровое положение для столь поздней фазы экономического цикла. Это означает, что капвложения в настоящее время меньше зависят от внешнего финансирования и, следовательно, менее уязвимы для сокращения прибыли, чем в предыдущих циклах.

Если экономика вступит в рецессию, дефолты возрастут, спрэды увеличатся, а капитальные расходы существенно сократятся. В конце концов, корпоративный сектор очень цикличен. Но Goldman Sachs не считает эти риски более значительными, чем в предыдущих циклах, и не ожидает, что высокий корпоративный долг вызовет рецессию.

#GoldmanSachs #США #Макро

{kind=link}

Почему многострадальная кривая доходностей в США «вывернулась»?

Мое объяснение. На истину в последней инстанции не претендую, но постараюсь сделать предположение.

Доходности длинных облигаций падают под давлением международных рынков. В Германии, например, слабый экономический рост и вся кривая доходностей ниже ватерлинии. В Японии почти тоже самое. Там только начиная с 20-ти леток положительная доходность. В итоге, все управляющие активами пенсионных фондов перекладываются в американские длинные бумаги, также снижая их доходность.

При этом, рост американской экономики пока здоровый, а Федрезерв не спешит быстро снижать свою ставку. Дело в том, что короткие рыночные ставки очень сильно зависят от ставки Федрезерва, а длинные рыночные ставки нет. Если бы ставка Федрезерва, допустим, обнулилась, то банки бы занимали короткие деньги у Федрезерва и выкупали бы короткие облигации казначейства, снижая доходности по ним. Но поскольку этого не происходит и нет ожидания, что это быстро произойдет, короткие облигации продолжают нести относительно высокую доходность.

#Авторский #США #Макро

Мое объяснение. На истину в последней инстанции не претендую, но постараюсь сделать предположение.

Доходности длинных облигаций падают под давлением международных рынков. В Германии, например, слабый экономический рост и вся кривая доходностей ниже ватерлинии. В Японии почти тоже самое. Там только начиная с 20-ти леток положительная доходность. В итоге, все управляющие активами пенсионных фондов перекладываются в американские длинные бумаги, также снижая их доходность.

При этом, рост американской экономики пока здоровый, а Федрезерв не спешит быстро снижать свою ставку. Дело в том, что короткие рыночные ставки очень сильно зависят от ставки Федрезерва, а длинные рыночные ставки нет. Если бы ставка Федрезерва, допустим, обнулилась, то банки бы занимали короткие деньги у Федрезерва и выкупали бы короткие облигации казначейства, снижая доходности по ним. Но поскольку этого не происходит и нет ожидания, что это быстро произойдет, короткие облигации продолжают нести относительно высокую доходность.

#Авторский #США #Макро

{kind=link}

Forwarded from РынкиДеньгиВласть | РДВ

Спрос на люксовые бренды драматически упадёт, в том числе на бриллианты. Это очень плохо для Алросы и всего рынка luxury.

Мнение очень влиятельного инсайдера в Китае. Сейчас уже все всерьёз воспринимают торговую войну и не верят в ее завершение пока действует текущая политика США.

В Китае ходят обсуждения относительно обратных мер при торговой войне. Будет ослабление юаня. Ослабление стимулирует отток капитала из Китая. Так как война может вызвать отток капитала из Китая, то китайцам надо действовать. Скорее всего, это будут как ограничения на вывоз капитала физлициам, так и усиление финансового контроля в банках при совершении импортных операций.

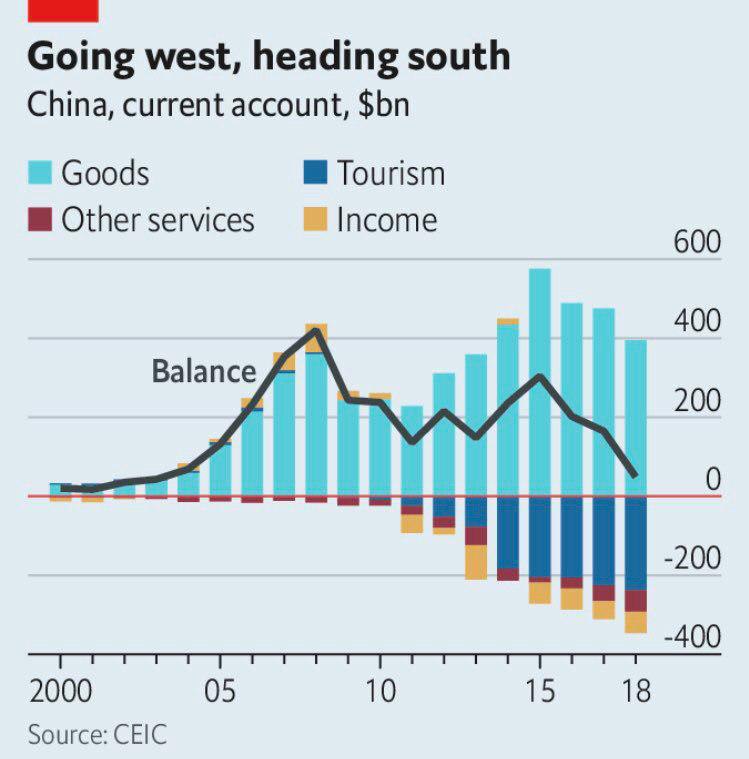

Также могут ограничить передвижение китайцев по миру. А китайские туристы это весомый вклад в продажу luxury (в том числе ювелирки) по всему миру. В 2018 году китайцы потратили за рубежом больше $200 млрд (на фото). Для правительства Китая международный туризм - это отток капитала, поэтому туризм - одна из первых вещей, которые будут ограничивать.

Китайцы были движущей силой luxury сегмента. Теперь из-за торговой войны эта сила значительно ослабнет. Снижение спроса на бриллианты, о котором говорит Алроса - это только начало глобального кризиса индустрии алмазов.

@AK47pfl

Мнение очень влиятельного инсайдера в Китае. Сейчас уже все всерьёз воспринимают торговую войну и не верят в ее завершение пока действует текущая политика США.

В Китае ходят обсуждения относительно обратных мер при торговой войне. Будет ослабление юаня. Ослабление стимулирует отток капитала из Китая. Так как война может вызвать отток капитала из Китая, то китайцам надо действовать. Скорее всего, это будут как ограничения на вывоз капитала физлициам, так и усиление финансового контроля в банках при совершении импортных операций.

Также могут ограничить передвижение китайцев по миру. А китайские туристы это весомый вклад в продажу luxury (в том числе ювелирки) по всему миру. В 2018 году китайцы потратили за рубежом больше $200 млрд (на фото). Для правительства Китая международный туризм - это отток капитала, поэтому туризм - одна из первых вещей, которые будут ограничивать.

Китайцы были движущей силой luxury сегмента. Теперь из-за торговой войны эта сила значительно ослабнет. Снижение спроса на бриллианты, о котором говорит Алроса - это только начало глобального кризиса индустрии алмазов.

@AK47pfl

{kind=link}

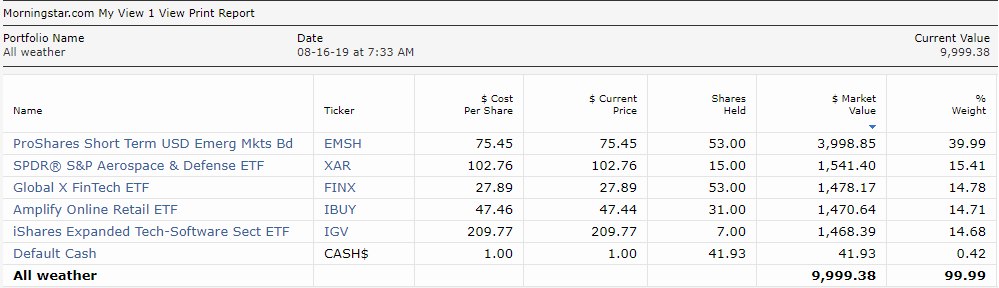

Сформировал вчера свою версию всепогодного международного портфеля

Как и обещал ранее, начинаю вести свои портфели прямо в канале. Сформировал международный портфель на Morningstar (скриншот прикрепил к посту). Отсчет повел от гипотетических 10 тысяч долларов. Теперь планирую регулярно его вести и комментировать.

Я хоть и назвал портфель всепогодным, надо понимать, что он довольно рискованный по своей природе. Здесь никаких облигаций с около-нулевой доходностью и акций электроэнергетиков нет. Это мои сознательные риски. Я хочу работать в долгую, инвестируя в перспективные индустрии, и я понятия не имею, когда стукнет кризис. Поэтому сидеть в кэше, рассчитывая на скидки, не моя стратегия. Моей единственной защитой в этом портфеле являются 40% в коротких еврооблигациях развивающийся рынков. Как говориться, волков боятся в лес не ходить.

#Международныйпортфель

Как и обещал ранее, начинаю вести свои портфели прямо в канале. Сформировал международный портфель на Morningstar (скриншот прикрепил к посту). Отсчет повел от гипотетических 10 тысяч долларов. Теперь планирую регулярно его вести и комментировать.

Я хоть и назвал портфель всепогодным, надо понимать, что он довольно рискованный по своей природе. Здесь никаких облигаций с около-нулевой доходностью и акций электроэнергетиков нет. Это мои сознательные риски. Я хочу работать в долгую, инвестируя в перспективные индустрии, и я понятия не имею, когда стукнет кризис. Поэтому сидеть в кэше, рассчитывая на скидки, не моя стратегия. Моей единственной защитой в этом портфеле являются 40% в коротких еврооблигациях развивающийся рынков. Как говориться, волков боятся в лес не ходить.

#Международныйпортфель

{kind=link}

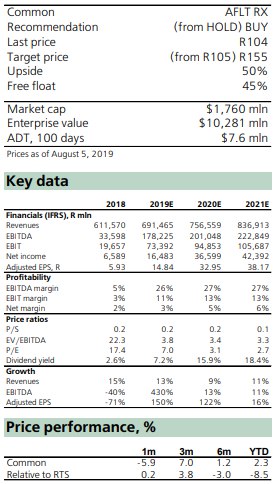

Аэрофлот – маятник качнулся обратно

7 августа Sberbank CIB изменил рекомендацию по Аэрофлоту. Публикую основные выводы из отчета аналитиков.

Последние два года были болезненными для Аэрофлота, так как избыток мощностей российских перевозчиков не позволял наращивать доходы и покрывать растущие издержки. Однако аналитики Sberbank CIB считают, что большая часть негативных явлений уже учтена в стоимости акций, а недавние проблемы должны стать стимулом для улучшения дисциплины управления затратами в будущем. В отчете Sberbank CIB пересчитывает финансовые прогнозы после публикации первых отчетов компании, составленных по стандарту МСФО 16 и с учетом новой информации по ценам на топливо (авиационное топливо добавили в правительственную программу снижения акцизов). Аналитики банка повысили целевую цену акций до 155 руб. и поставили рекомендацию «покупать».

Рентабельность должна начать увеличиваться во втором полугодии 2019

Sberbank CIB не видит серьезных сдерживающих факторов с точки зрения затрат, за исключением расходов на содержание воздушных судов и дорожной инфраструктуры, которые, вероятно, существенно возрастут (по предварительным оценкам на 21% во втором квартале 2019 года) из-за повышения тарифов аэропортов и увеличения объема аутсорсинга обслуживающего персонала. В прошлом году российские авиакомпании в целом были убыточны, поэтому в этом году, по предположениям аналитиков банка, больше внимания будет уделено восстановлению прибыльности, чем росту (то есть более высоким ценам на билеты). В последние месяцы Аэрофлот, судя по всему, следовал этой тенденции, показывая большую доходность и замедляя рост.

Улучшилось прогнозирование расходов на топливо

Правительство объявило о своих планах включить авиатопливо в свою программу акцизов. Это должно сделать внутренние цены на топливо более стабильными. Группа «Аэрофлот» также решила хеджировать 50% потребности в топливе во втором полугодии 2019 г. Большая определенность по самой крупной статье операционных затрат (31% от общего объема расходов в 2018 году) должна постепенно снижать премию за риск, присваиваемую акциям инвесторами.

Победа становится важным аспектом

В 2019 году на долю Победы, лоукостера группы Аэрофлот, должно приходиться около 17% пассажиропотока группы. По всему миру лоукостеры растут быстрее традиционных авиакомпаний и демонстрируют лучшую маржинальность. Такую же картину аналитики Sberbank CIB наблюдают и в России, где в 2018 году Победе удалось обеспечить рост пассажиропотока на 57% и чистую маржу на уровне 5% (против 11% роста и 1% чистой маржи для группы). Руководство строит амбициозные планы, что к 2023 году объем пассажиропотока Победы вырастет до 30% от всей группы Аэрофлот.

#SberbankCIB #Россия #Акции

7 августа Sberbank CIB изменил рекомендацию по Аэрофлоту. Публикую основные выводы из отчета аналитиков.

Последние два года были болезненными для Аэрофлота, так как избыток мощностей российских перевозчиков не позволял наращивать доходы и покрывать растущие издержки. Однако аналитики Sberbank CIB считают, что большая часть негативных явлений уже учтена в стоимости акций, а недавние проблемы должны стать стимулом для улучшения дисциплины управления затратами в будущем. В отчете Sberbank CIB пересчитывает финансовые прогнозы после публикации первых отчетов компании, составленных по стандарту МСФО 16 и с учетом новой информации по ценам на топливо (авиационное топливо добавили в правительственную программу снижения акцизов). Аналитики банка повысили целевую цену акций до 155 руб. и поставили рекомендацию «покупать».

Рентабельность должна начать увеличиваться во втором полугодии 2019

Sberbank CIB не видит серьезных сдерживающих факторов с точки зрения затрат, за исключением расходов на содержание воздушных судов и дорожной инфраструктуры, которые, вероятно, существенно возрастут (по предварительным оценкам на 21% во втором квартале 2019 года) из-за повышения тарифов аэропортов и увеличения объема аутсорсинга обслуживающего персонала. В прошлом году российские авиакомпании в целом были убыточны, поэтому в этом году, по предположениям аналитиков банка, больше внимания будет уделено восстановлению прибыльности, чем росту (то есть более высоким ценам на билеты). В последние месяцы Аэрофлот, судя по всему, следовал этой тенденции, показывая большую доходность и замедляя рост.

Улучшилось прогнозирование расходов на топливо

Правительство объявило о своих планах включить авиатопливо в свою программу акцизов. Это должно сделать внутренние цены на топливо более стабильными. Группа «Аэрофлот» также решила хеджировать 50% потребности в топливе во втором полугодии 2019 г. Большая определенность по самой крупной статье операционных затрат (31% от общего объема расходов в 2018 году) должна постепенно снижать премию за риск, присваиваемую акциям инвесторами.

Победа становится важным аспектом

В 2019 году на долю Победы, лоукостера группы Аэрофлот, должно приходиться около 17% пассажиропотока группы. По всему миру лоукостеры растут быстрее традиционных авиакомпаний и демонстрируют лучшую маржинальность. Такую же картину аналитики Sberbank CIB наблюдают и в России, где в 2018 году Победе удалось обеспечить рост пассажиропотока на 57% и чистую маржу на уровне 5% (против 11% роста и 1% чистой маржи для группы). Руководство строит амбициозные планы, что к 2023 году объем пассажиропотока Победы вырастет до 30% от всей группы Аэрофлот.

#SberbankCIB #Россия #Акции

{kind=link}

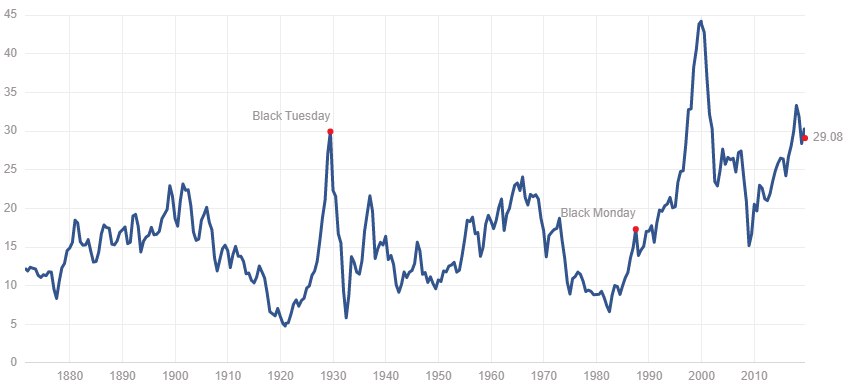

Среди финансовых мультипликаторов есть такая штука – P/E Роберта Шиллера или циклично-скорректированная цена/прибыль. Например, для S&P500 считается этот мультипликатор следующим образом: совокупная рыночная капитализация индекса делится на среднюю суммарную чистую прибыль за последние 10 лет. Кроме того, эта прибыль корректируется на инфляцию.

Идея проста. Прибыль компаний – очень волатильный показатель. Поэтому если мы хотим понять насколько дорого сегодня стоит индекс относительно свой истории, лучше смотреть на циклично-скорректированный P/E, а не на обычный. Последний может показывать искаженные результаты из-за однократных факторов, повлиявших на прибыль в конкретном году.

Если инвестор полагает, что скорость роста выручки и прибыли компаний будет примерно такой же, как на протяжении предыдущих 10-тилетий, то можно полагать, что справедливый уровень P/E Шиллера для S&P 500 должен быть на средне-историческом уровне. С этим можно не соглашаться и в следующем посте я объясню почему.

А пока вопрос к читателям. Сегодняшнее значение циклично-скорректированного P/E для S&P500 составляет 29.1x, тогда как исторически среднее значение – 16.6x (см. картинку). Как считаете, оправданно ли то, что американские компании так дорого сегодня стоят по отношению к своим прибылям?

#Авторский #США #Макро

Идея проста. Прибыль компаний – очень волатильный показатель. Поэтому если мы хотим понять насколько дорого сегодня стоит индекс относительно свой истории, лучше смотреть на циклично-скорректированный P/E, а не на обычный. Последний может показывать искаженные результаты из-за однократных факторов, повлиявших на прибыль в конкретном году.

Если инвестор полагает, что скорость роста выручки и прибыли компаний будет примерно такой же, как на протяжении предыдущих 10-тилетий, то можно полагать, что справедливый уровень P/E Шиллера для S&P 500 должен быть на средне-историческом уровне. С этим можно не соглашаться и в следующем посте я объясню почему.

А пока вопрос к читателям. Сегодняшнее значение циклично-скорректированного P/E для S&P500 составляет 29.1x, тогда как исторически среднее значение – 16.6x (см. картинку). Как считаете, оправданно ли то, что американские компании так дорого сегодня стоят по отношению к своим прибылям?

#Авторский #США #Макро

{kind=link}