👉 В БКС назвали российские бумаги для покупки во время ослабления доллара.

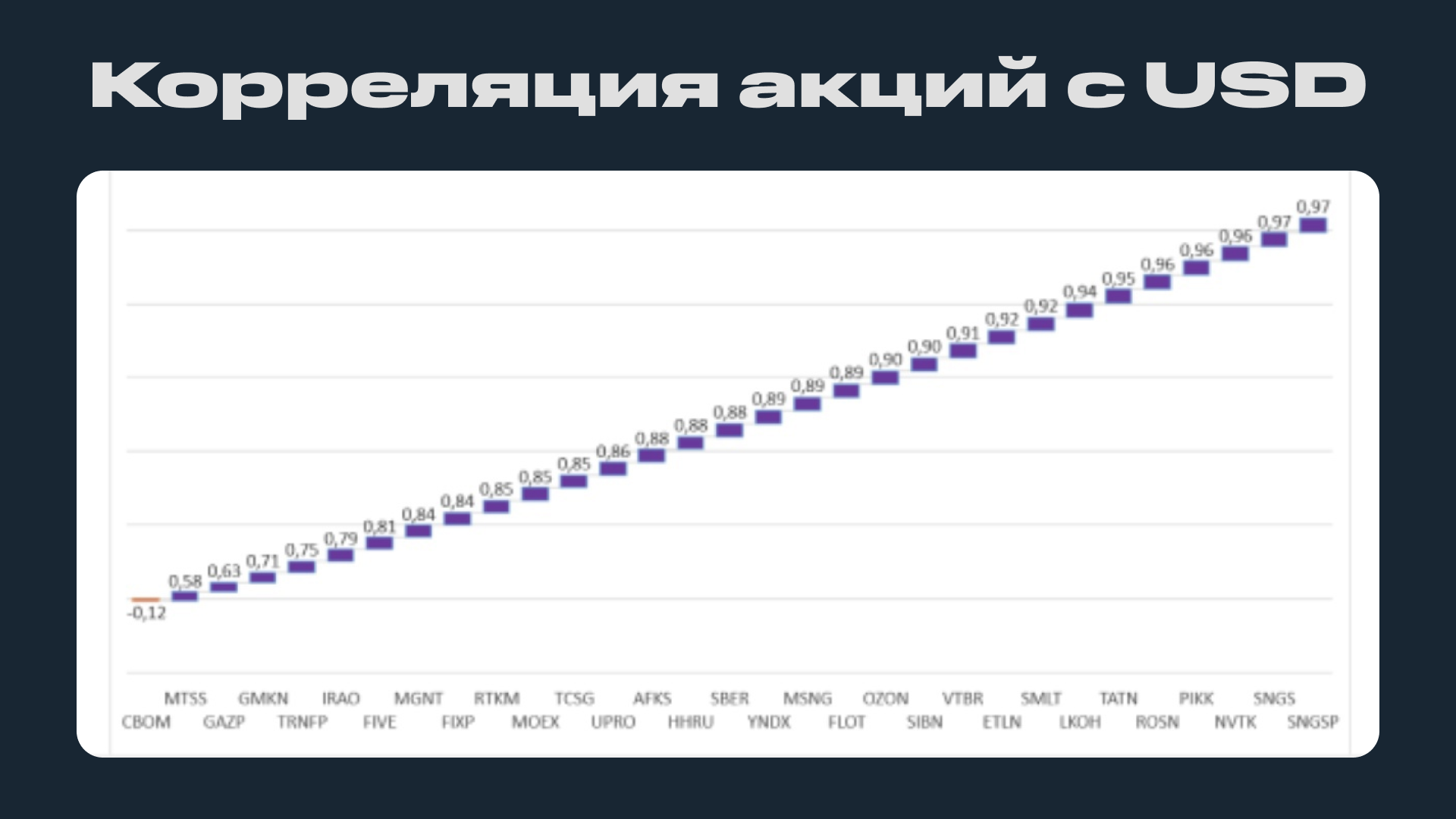

Но мне интереснее показалась их инфографика по корреляции российских акций с этой валютой. Как мы знаем, доллар всегда растёт, а рубль всегда отрицательно укрепляется, поэтому курсовые риски можно переложить на акции. Конечно же, другие риски при этом сохраняются.

Сильнее всего корреляция оказалась у нефтяников: Сургутнефтегаз, Роснефть, Татнефть, Лукойл, Газпромнефть. Транснефть отстаёт. Газовый Новатэк оказался более подверженным перепадам курса, чем Газпром.

Очень сильная корреляция у застройщиов: ПИК, Самолёт, Эталон. Финсектор тоже коррелирует неплохо: Сбер, Тинькофф, Мосбиржа. ВТБ тоже, хотя он сильнее коррелирует жадностью Костина, и то отрицательно.

Также стоит выделить супермаркеты: Магнит, X5, FixPrice, OZON. Из айтишников высокий уровень корреляции у Яндекса и Headhunter. АФК Система, у которой большой портфель разных бизнесов, тоже в топе, тут же и их МТС.

Ещё в топе: энергетики Юнипро, Интер РАО и Мосэнерго, Совкомфлот, Ростелеком (сильнее МТС, к слову) и Норникель.

Все эти ребята будут расти, если будет расти доллар. Укрепление рубля им противопоказано.

Рано или поздно ещё как будет, но, возможно, не прямо сейчас. Есть мнение от аналитиков ТИ, что доллар будет стоить 85–90 рублей к концу года (это уровень лета 2023). Они полагают, что вместе с увеличением валютных продаж экспортерами, улучшением конъюнктуры на мировом рынке нефти и сужением дисконта Urals к Brent это может привести к укреплению рубля до 90 рублей за доллар уже к концу сентября.

Кроме того, эксперты указали, что готовность властей принимать жесткие меры для сдерживания курса дает явный сигнал о том, что уровни около 100 рублей за доллар являются критическими. Поэтому потенциал ослабления рубля выше этой отметки в среднесрочной перспективе ограничен. Но на то они и эксперты, чтобы ошибаться. Так что будущего точно никто не знает.

#инвестиции #акции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🏗 Свежие облигации: Джи-Групп на размещении

Было небольшое затишье в начале сентября по новым облигациям, не все готовы брать в долг при высокой ключевой ставке, но смельчаков хватает, вот и строители из Джи-Групп предложили свой новый выпуск, правда доходность по нему не сказать, что отличная (но и не ужасная).

Ориентир купона такой же, как был ориентир у Делимобиля (14,5%), но по нему купон в итоге снизили до 13,7% — мдауш. Больше, чем у сильно нравящихся мне выпусков ФЭС-Агро (14%) и Интерлизинга (13,5%), но меньше, чем у коллег-строителей из ДАРС (15%). Это из более-менее свежих. Правда у ДАРС рейтинг BBB-, на 2 ступени ниже.

Объём выпуска — 2,5 млрд, доходность 14,25–14,75%. Срок 3 года, без оферты, с амортизацией (на 6 купоне 10%, далее по 15% с каждым купоном). Купоны 4 раза в год. Рейтинг BBB+ от АКРА (сентябрь 2022) и Эксперт РА (май 2023).

Джи-Групп — основанный в 1996 году застройщик. Представлен тремя брендами: Унистрой (жилая недвижимость), UD Group (коммерческая недвижимость) и Corner (ИЖС). Основные регионы: Казань, Санкт-Петербург, Тольятти и Уфа, в 2022 году добавились Екатеринбург и Пермь. Тикер: 👷🏗 Сайт: https://g-group.global

Выпуск: Джи-групп-002Р-03

Объём: 2,5 млрд

Начало размещения: 26 сентября 2023 (сбор заявок до 21 сентября)

Срок: 3 года

Купонная доходность: 14,25–14,75%

Выплаты: 4 раза в год

Оферта: нет

Амортизация: да

😳 Почему Джи-Групп? Говорят, что спрос на недвижимость падает, а ставки растут

Со строителями у нас и хорошо, и не очень. Не очень — так как большая подвязка на ключевую ставку, а хорошо — потому что льготные программы продолжают действовать. Тем не менее, сейчас строители строят «в стол», на будущие продажи, жильё не распродаётся на 100%. 27% жилья по завершении строительства не успевает реализоваться. Но это не мешает строителям зарабатывать и наращивать темпы. Сами дома Унистрой считаются на рынке недвижимости неплохими.

📊 Джи-Групп — один из тех застройщиков, которых можно назвать благоприятными с точки зрения долговой нагрузки и финансовых показателей. За последние 5 лет видна положительная динамика выручки, правда нельзя сказать, что темпы гигантские. С 2017 по 2022 рост на 100%+. Правда в 2022 рост небольшой (21,6 млрд против 20,8 млрд в 2021). Текущий год, как и предыдущий, достаточно сложный для всей отрасли, так что даже небольшая динамика радует. Правда EBITDA уменьшилась с 6,5 млрд в 2021 до 6 млрд в 2022. Рентабельность по EBITDA на хорошем уровне в 28%.

📈 Чистая прибыль снижалась 2 года подряд: 5 млрд в 2020, 4,6 млрд в 2021 и 4 млрд в 2022. Тут дело и в экспансии, и в снижении спроса на жильё. При Чистом долге в в 9,6 млрд показатель Чистый долг / EBITDA в районе 1,6 — с этим показателем всё супер, но тут следует понимать, что тут учтены эскроу-счета — деньги, которые застройщик получит при сдаче объектов.

🧱 Бизнес компании диверсифицирован, это тоже плюс. Кроме многоквартирных домов Группа предлагает ИЖС и занимается коммерческой недвижимостью. Коммерческая недвижимость востребована всегда, даже я вот держу у себя в портфеле фонды РД и АБ7, а для застройщиков заниматься этой темой ещё интереснее. Их объекты у них же в управлении.

Конечно, смущает в этом выпуске купон.😔 С другой стороны, а в каких выпусках он не смущает? Всегда хочется больше. При нынешней ключевой ставке апсайда можно не ждать, впрочем, и сильно ниже номинала этот выпуск не должен упасть. Но в целом в рынке. Компания надёжнее, чем тот же ДАРС, до ПИКа и Самолёта по понятным причинам недотягивает, так что вполне логично оказаться по доходности между ними.

Сейчас в обращении 2 выпуска облигаций, оба до лета следующего года, но с разными параметрами амортизации. Один из них у меня есть, он уже амортизирован на 60%. Так что думаю, что постепенно увидим и новые выпуски. Новый выпуск мне видится интересным, так что буду участвовать в размещении, не забывая про диверсификацию. Посмотрю по ситуации, что там по купону в итоге будет.

#облигации #инвестиции

Было небольшое затишье в начале сентября по новым облигациям, не все готовы брать в долг при высокой ключевой ставке, но смельчаков хватает, вот и строители из Джи-Групп предложили свой новый выпуск, правда доходность по нему не сказать, что отличная (но и не ужасная).

Ориентир купона такой же, как был ориентир у Делимобиля (14,5%), но по нему купон в итоге снизили до 13,7% — мдауш. Больше, чем у сильно нравящихся мне выпусков ФЭС-Агро (14%) и Интерлизинга (13,5%), но меньше, чем у коллег-строителей из ДАРС (15%). Это из более-менее свежих. Правда у ДАРС рейтинг BBB-, на 2 ступени ниже.

Объём выпуска — 2,5 млрд, доходность 14,25–14,75%. Срок 3 года, без оферты, с амортизацией (на 6 купоне 10%, далее по 15% с каждым купоном). Купоны 4 раза в год. Рейтинг BBB+ от АКРА (сентябрь 2022) и Эксперт РА (май 2023).

Джи-Групп — основанный в 1996 году застройщик. Представлен тремя брендами: Унистрой (жилая недвижимость), UD Group (коммерческая недвижимость) и Corner (ИЖС). Основные регионы: Казань, Санкт-Петербург, Тольятти и Уфа, в 2022 году добавились Екатеринбург и Пермь. Тикер: 👷🏗 Сайт: https://g-group.global

Выпуск: Джи-групп-002Р-03

Объём: 2,5 млрд

Начало размещения: 26 сентября 2023 (сбор заявок до 21 сентября)

Срок: 3 года

Купонная доходность: 14,25–14,75%

Выплаты: 4 раза в год

Оферта: нет

Амортизация: да

Со строителями у нас и хорошо, и не очень. Не очень — так как большая подвязка на ключевую ставку, а хорошо — потому что льготные программы продолжают действовать. Тем не менее, сейчас строители строят «в стол», на будущие продажи, жильё не распродаётся на 100%. 27% жилья по завершении строительства не успевает реализоваться. Но это не мешает строителям зарабатывать и наращивать темпы. Сами дома Унистрой считаются на рынке недвижимости неплохими.

Конечно, смущает в этом выпуске купон.

Сейчас в обращении 2 выпуска облигаций, оба до лета следующего года, но с разными параметрами амортизации. Один из них у меня есть, он уже амортизирован на 60%. Так что думаю, что постепенно увидим и новые выпуски. Новый выпуск мне видится интересным, так что буду участвовать в размещении, не забывая про диверсификацию. Посмотрю по ситуации, что там по купону в итоге будет.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

Эльвира Сахипзадовна огорчила Германа Оскаровича и Андрея Леонидовича.

Ключевая ставка 13% — и точка!

Ключевая ставка 13% — и точка!

Продолжаю криптоманьячество. Не знаю, сколько будет стоить биткоин через 50 лет, но знаю, что произошло в моём криптопортфеле за август. Четвёртый месяц позади, погнали смотреть.

BTC: 0,0084141

Эквивалент в RUB: 23 470 ₽

Эквивалент в USD: 244,79 $

Пополнил на 3 200 рублей (32,75 доллара). Купил битка и эфира. И то и другое грохнулось. Криптоаналитики же прогнозировали, что либо вырастет, либо упадёт, так вот они не ошиблись — упало.

Кстати, гайки закручивают. Бинанс теперь не принимает Киви, грозится, что может покинуть РФ, а также происходят какие-то другие новости, которые криптоаналитики интерпретируют по-разному. Как обычно, мнения экспертов разделились. Одно говорят, что крипта пойдёт вверх, другие говорят, что крипта пойдёт вниз, а особо экспертные эксперты говорят, что она может пойти как вниз, так и вверх. Так и выходит каждый месяц. А пока такие результаты.

BTC: 0,010088

Эквивалент в RUB: 23 470 + 3 200 (пополнение) - 1 202 (отрицательный рост) = 25 468 ₽

Эквивалент в USD: 244,79 + 32,75 (пополнение) - 18,56 (отрицательный рост) = 258,98 $

BTC: 0,010088

Эквивалент в RUB: 19 634 → 25 468 ₽ (+ 5 834 ₽ или +29,71%)

Эквивалент в USD: 256,63 → 258,98 $ (+2,35 или +0,91%)

Вся доходность в долларе растеряна, но это не проблема. Я же инвестирую на криптопенсию, которая наступит через десятилетия, поэтому нет ничего плохого в том, что буду дольше покупать крипту по низким ценам, и чем ниже, тем лучше, правда при условии, что крипта потом вырастет.

Планирую пополнить в сентябре на очередные 3 000+ рублей. Криптопенсия сама на себя не накопит. Продолжаю на своём примере показывать, что крипта может быть очень скучной, если buy&hold. Ещё скучнее, чем пассивное инвестирование в фонды.

#криптосочи

Please open Telegram to view this post

VIEW IN TELEGRAM

Набиуллина не просто представила новую ставку ЦБ, но и повысила прогноз на следующий год. Ориентир — 11,5–12,5%. Это значит, что времена дорогих денег закончились. Начались времена очень дорогих денег. Как и на ком это всё отразится?

🪆Облигации

Бизнес получил очередной удар в виде более дорогих долгов. 13%, особенно в долгосрочной перспективе — это уже действительно сложно. Рефинансировать старые и брать новые долго станет дороже, доходность облигаций очевидно увеличится, но вместе с этим повысятся и риски. Хорошей практикой в таких случаях считается снижение уровня своего риск-профиля.

Если говорить про коррекцию, то в первых эшелонах она практически моментальна, а в ВДО она может длиться долго, нужны новые выпуски с большей доходностью, в которые люди будут перекладываться, так что снижение цен может продолжаться не одну неделю. Потом снова будут апсайды, когда-нибудь. В целом, текущие выпуски от повышения ставки дешевеют. Дорогие деньги с нами надолго, так что можем увидить скоро купоны по 17–18%.

🪆Акции

Здесь всё не так однозначно. Наш рынок изолирован, физлица делают 80%+ объёмов, нерезидентов нет, а юрлица не спешат возвращаться в акции, потому что им важнее защитить капитал. Они выбирают валюту, золото и не высовываться.

Альтернативы есть далеко не у всех. Выйти из РФ и зайти в США так просто могут далеко не только лишь все. И тут в дело вступает иранский сценарий, он же турецкий. Нужно только инфляцию до 50% в год разогнать. Акции выступают защитой от девальвации, куда доллар, туда и индекс. Но компании платят дивиденды, так что на дивидендах индекс может продолжать рост и дальше. Хоть до бесконечности.

Помним о том, что бизнесу сложнее развиваться, поскольку придётся привлекать более дорогие деньги. Сильнее скажется на тех, кто сильнее закредитован, рефинансирование долга будет дороже. Также стоит помнить, что высокая ставка смещает фокус инвесторов с акций на депозиты и облигации, так что приток капитала на рынок акций снизится. В теории. Помним, что наш рынок — песочница. Ну и нужно искать бенефициаров повышения ставки. Кто приходит в голову? В первую очередь — Московская биржа.

🪆Рубль

Чем выше ставка, тем недоступнее становится национальная валюта, что ведёт к её удорожанию. Но это же рубль, поэтому с ним что угодно может случиться. В базовом сценарии должен дорожать. Эксперты видят доллар и по 85–90, и по 110–120. Поскольку 110–120 он рано или поздно стоить точно будет, необязательно ждать его по 85. ДКП может повлиять на курс краткосрочно, но не оставить падение рубля при гигантском росте денежной массы. Короче говоря, курс ограничен только фантазией каждого отдельного гражданина. Будет подарок в виде укрепления рубля — нужно пользоваться. Не будет — радоваться тому, что есть.

🪆Депозиты, кредиты

Тут всё максимально прозрачно. Ставки растут и по вкладам, и по кредитам. Любители жить в кредит будут беднеть, любители сберегать будут богатеть. В цифрах, так-то все будут беднеть из-за инфляции.

🪆Недвижимость

До самого любопытного добрались. Кроме повышений ставок по ипотекам видим ужесточение условий по льготным программам. Видим, что уже сейчас не продаётся 30% вводимого в эксплуатацию жилья. Вторичка по заградительным ипотечным ставкам. Последний квартал года будет любопытным. Цены в теории должны пикировать вниз, но их толкают вверх подорожание материалов и нежелание строителей и инвесторов фиксировать убытки. Да что там последний квартал, ближайшие 15 месяцев обещают быть крайне интересными.

Если в августе ставка 12% воспринималась как краткосроная мера, то теперь Набиуллина ясно дала понять, что она среднесрочная. На полтора года как минимум. На самом деле, только сейчас начнутся реальные изменения, а не спекуляции. Компании, инвесторы и не инвесторы — все только сейчас поняли, что рано расслабились.

Please open Telegram to view this post

VIEW IN TELEGRAM

Доллар не спешит падать, новая ставка ЦБ, новые выпуски облигаций, ключевая ставка. Воскресный инвестдайджест

ЦБ осчастливил новой ставкой 13% и указал на то, что она будет высокой ещё как минимум полтора года. Рубль не спешит укрепляться. Акции не спешат возвращаться к росту. Разместились и готовятся к размещению несколько крайне интересных выпусков облигаций, а я пополнил портфель новыми бумагами и рассказал в традиционном инвестдайджесте о самом важном, что, на мой взгляд, произошло за неделю.

🪄 12% → 13%

Набиуллина объявила в пятницу новую ставку и повысила прогноз по ставке на следующий год. Она будет высокой. Подробнее я писал об этом в отдельном большом материале.

🪄 Рубль

Рубль ещё перед заседанием по ставке поколбасило, в итоге он за неделю сначала укреплался, потом ослабевал, но всё в пределах 95–98 рублей за доллар. Пока 96,81. Ключевая ставка не так сильно прибивает курс доллара, как комплекс мер, если будет продажа валюты экспортёрами, можно будет и пониже курс увидеть.

Поскольку многие акции коррелируют с курсом доллара, но при этом ещё платят дивиденды, хорошей альтернативой доллару являются акции экспортёров или даже банков.

🪄 Дивиденды

Тут без изменений. За полугодие ещё могут быть объявлены какие-то дивиденды, но следующий флайт выплат будет уже за 9 месяцев 2023 и третий квартал. В моём портфеле есть Алроса, Татнефть, Черкизово, Новатэк и ФосАгро (о, почти про все обзоры писал, Татнефть не попадалась ещё в рандоме), отсечки по ним в октябре. Возможно, что-то из них и докуплю, хотя сейчас будет больше фокус на бонды.

🪄 Новые облигации

Прошли размещения: Трейдберри (19,11%), Эволюции (10,92%), Солид Лизинга (16%), РЖД (RUONIA+1,25%). Не участвовал ни в одном из них. Солид продолжает штамповать выпуски, в Трейдберри вообще лучше не суваться, но он для квалов, у РЖД-ПК условия хуже, чем у ОФЗ-ПК. Эволюция — что-то для гурманов, даже не смотрел.

На этой неделе размещений было мало, ну оно и понятно. Кто-то успел до новой ставки разместиться, кто-то будет думать, как жить дальше.

На очереди: Джи-Групп (было 14,75%, но уже подняли до 15,6% ориентир), Бизнес Альянс (16% с постепенным понижением), Селлер (18%), Автодор (12,9%), АПРИ (20%). Ориентиры ещё могут меняться, но вот точно в АПРИ, Селлер и БА не хочется заходить. АПРИ и Селлер опасно, БА — плевок в инвесторов с такими условиями. Джи-Групп при повышении купона выглядит для меня единственным интересным не спекулятивным вариантом.

В начале ноября будет второй выпуск золотых бондов Селигдара. Там и первый с неплохим дисконтом торгуется. Но и привязан он к грамму золота.

А вообще, при текущих ставкам неплохой практикой будет добавить в портфель флоатеры, выбрать там есть из чего.

🪄 Недвижимость

Смотрел на РБК интервью всякие с ВЭФ, в том числе и недвижку обсуждали. Сбер прогнозирует сильное снижение спроса на недвижку. На 20-30% 2П/1П 2023. Недвижимость продолжает дорожать при снижении спроса — фантастика! Интересно, будет ли падать первичка? Вторичка-то вообще с такими ставками должна отдаваться за полцены. Но кто же отдаст?

🪄 Разблокировки активов российских инвесторов

Впервые за долгое время появились реальные продвижения по части разморозки иностранных акций в НРД, подробнее писали коллеги из Invest Era (подписывайтесь, кстати, на их канал, очень крутой контент делают). Было бы очень хорошо, если бы это произошло.

🪄 Что ещё?

Вывести за неделю с Джета, который я закрываю, снова ничего не удалось, 1 000 рублей почти накопилась, но я вывожу кратно тысяче для удобства.

Пополнил БС в сентябре пока что на 15 000, новых пополнений не было. Нужно ещё на 85 000 по плану. Но как-то с покупкой телека есть кое-какие сомнения в этом. Пополнил зато криптопортфель и написал отчёт по нему.

Играл в игру в Альфе, в которой получил в итоге повышенный кэшбэк на супермаркеты и рестораны (ну я сам выбрал из всего, что выиграл, эти категории). Круто, молодцы ребята, просто уделывают конкурентов в этом плане. А ведь долгое время с этим у них были пососатушки. Теперь не у них)))

#инвестдайджест

ЦБ осчастливил новой ставкой 13% и указал на то, что она будет высокой ещё как минимум полтора года. Рубль не спешит укрепляться. Акции не спешат возвращаться к росту. Разместились и готовятся к размещению несколько крайне интересных выпусков облигаций, а я пополнил портфель новыми бумагами и рассказал в традиционном инвестдайджесте о самом важном, что, на мой взгляд, произошло за неделю.

🪄 12% → 13%

Набиуллина объявила в пятницу новую ставку и повысила прогноз по ставке на следующий год. Она будет высокой. Подробнее я писал об этом в отдельном большом материале.

🪄 Рубль

Рубль ещё перед заседанием по ставке поколбасило, в итоге он за неделю сначала укреплался, потом ослабевал, но всё в пределах 95–98 рублей за доллар. Пока 96,81. Ключевая ставка не так сильно прибивает курс доллара, как комплекс мер, если будет продажа валюты экспортёрами, можно будет и пониже курс увидеть.

Поскольку многие акции коррелируют с курсом доллара, но при этом ещё платят дивиденды, хорошей альтернативой доллару являются акции экспортёров или даже банков.

🪄 Дивиденды

Тут без изменений. За полугодие ещё могут быть объявлены какие-то дивиденды, но следующий флайт выплат будет уже за 9 месяцев 2023 и третий квартал. В моём портфеле есть Алроса, Татнефть, Черкизово, Новатэк и ФосАгро (о, почти про все обзоры писал, Татнефть не попадалась ещё в рандоме), отсечки по ним в октябре. Возможно, что-то из них и докуплю, хотя сейчас будет больше фокус на бонды.

🪄 Новые облигации

Прошли размещения: Трейдберри (19,11%), Эволюции (10,92%), Солид Лизинга (16%), РЖД (RUONIA+1,25%). Не участвовал ни в одном из них. Солид продолжает штамповать выпуски, в Трейдберри вообще лучше не суваться, но он для квалов, у РЖД-ПК условия хуже, чем у ОФЗ-ПК. Эволюция — что-то для гурманов, даже не смотрел.

На этой неделе размещений было мало, ну оно и понятно. Кто-то успел до новой ставки разместиться, кто-то будет думать, как жить дальше.

На очереди: Джи-Групп (было 14,75%, но уже подняли до 15,6% ориентир), Бизнес Альянс (16% с постепенным понижением), Селлер (18%), Автодор (12,9%), АПРИ (20%). Ориентиры ещё могут меняться, но вот точно в АПРИ, Селлер и БА не хочется заходить. АПРИ и Селлер опасно, БА — плевок в инвесторов с такими условиями. Джи-Групп при повышении купона выглядит для меня единственным интересным не спекулятивным вариантом.

В начале ноября будет второй выпуск золотых бондов Селигдара. Там и первый с неплохим дисконтом торгуется. Но и привязан он к грамму золота.

А вообще, при текущих ставкам неплохой практикой будет добавить в портфель флоатеры, выбрать там есть из чего.

🪄 Недвижимость

Смотрел на РБК интервью всякие с ВЭФ, в том числе и недвижку обсуждали. Сбер прогнозирует сильное снижение спроса на недвижку. На 20-30% 2П/1П 2023. Недвижимость продолжает дорожать при снижении спроса — фантастика! Интересно, будет ли падать первичка? Вторичка-то вообще с такими ставками должна отдаваться за полцены. Но кто же отдаст?

Впервые за долгое время появились реальные продвижения по части разморозки иностранных акций в НРД, подробнее писали коллеги из Invest Era (подписывайтесь, кстати, на их канал, очень крутой контент делают). Было бы очень хорошо, если бы это произошло.

🪄 Что ещё?

Вывести за неделю с Джета, который я закрываю, снова ничего не удалось, 1 000 рублей почти накопилась, но я вывожу кратно тысяче для удобства.

Пополнил БС в сентябре пока что на 15 000, новых пополнений не было. Нужно ещё на 85 000 по плану. Но как-то с покупкой телека есть кое-какие сомнения в этом. Пополнил зато криптопортфель и написал отчёт по нему.

Играл в игру в Альфе, в которой получил в итоге повышенный кэшбэк на супермаркеты и рестораны (ну я сам выбрал из всего, что выиграл, эти категории). Круто, молодцы ребята, просто уделывают конкурентов в этом плане. А ведь долгое время с этим у них были пососатушки. Теперь не у них)))

#инвестдайджест

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Защититься от инфляции и обогнать её — задача, которая стоит перед любым инвестором, поскольку доходность ниже инфляции можно смело считать отрицательной. 🛡Защитить от инфляции могут: валюта и активы, привязанные к валюте, например, замещающие облигации или акции экспортёров. Также это могут быть облигации с купоном, привязанным к RUONIA или ключевой ставке. И есть облигации, у которых номинал индексируется на размер инфляции.

Так называемые линкеры (ОФЗ-ИН) защищают от инфляции благодаря ежемесячной индексации номинала облигаций на уровень инфляции (с задержкой в три месяца) и купону в размере 2,5%. То есть, цена облигации растёт, а купон считается исходя из этой цены.

Линкеры получили заслуженную популярность при разгоне инфляции. До 2022 года на них смотрели не так охотно.

На данный момент есть 4 десятилетних линкера с полугодовыми купонами. Это облигации федерального займа с кодом 52. Если интересно, что значат все номера ОФЗ, я об этом писал тут.

Список ОФЗ-ИН

ISIN: SU52002RMFS1

Дата размещения: 21.03.2018 — этот выпуск самый старый, сильнее всех уже вырос на размер инфляции

Дата погашения: 02.02.2028

Доходность: купон 2,5% + размер инфляции

Текущий номинал: 1405,1₽

ISIN: SU52003RMFS9

Дата размещения: 12.08.2020

Дата погашения: 17.07.2030

Доходность: купон 2,5% + размер инфляции

Текущий номинал: 1277,5₽

ISIN: SU52004RMFS7

Дата размещения: 08.09.2021

Дата погашения: 17.03.2032

Доходность: купон 2,5% + размер инфляции

Текущий номинал: 1201,02₽

ISIN: SU52005RMFS4

Дата размещения: 15.03.2023 — этот выпуск самый свежий, самый длинный и ниже номинала

Дата погашения: 11.05.2033

Доходность: купон 2,5% + размер инфляции

Текущий номинал: 1030,33₽

Что важно понимать?

· Во-первых, что доходность считается Мосбиржей и всеми брокерами по текущей цене в %% и купону 2,5%, поскольку инфляция в будущем неизвестна.

· Во-вторых, нужно смотреть не только на цену в %% от номинала, но и на сам номинал. График показывается в %%, а номинал меняется ежеквартально. За счёт этого доходность повышается (при положительной инфляции) или уменьшается (при отрицательной инфляции).

· В-третьих, нужно помнить про первоначальный номинал (1 000 рублей), дату с момента отсчёта и текущую стоимость.

· Кроме того, рынок сам находит справедливую цену, поэтому на бирже цена может быть как выше, так и ниже номинала. Как и с любыми другими биржевыми облигациями.

То есть, график здесь нужно смотреть не так же, как графики акций или обычных облигаций. Чем старше выпуск, тем больше номинал. Инфляция же.

#инвестиции #облигации

Please open Telegram to view this post

VIEW IN TELEGRAM

Квалифицируюсь наконец-то

Каждый уважающий себя котлетер и туземунщик обязан стать «квалом». Вот и осенило меня на выходных, что хватит лениться, надо взять и получить статус квалифицированного инвестора, ведь ничего сложного в этом нет, нужно лишь оборот на 6 млн показать. Других способов квалифицироваться пока нет (👨⚕️ справка из дурки не подходит, 6 млн на счетах пока нет).

Квалифицированным инвесторам открываются закрытые двери следующих залов казино: pre-IPO, внебиржевой рынок, больше ВДО и больше ЗПИФов недвижимости. Также это разнообразные зарубежные ценные бумаги, структурные продукты и вот это вот всё — предстоит узнать. Лично мне на данный момент интересны ЗПИФы и ВДО. А что ещё заинтересует — посмотрим. Квалы, пишите в комментариях, что там ещё есть из любопытного.

Поскольку нужна торговая история за 4 квартала, у меня для этого подходит только Альфа. Поэтому докрутил необходимый оборот на фонде «Ликвидность», потратил на комиссии в районе 3000 рублей и полчаса времени. К слову, статус в Альфе можно только получить, перенести от другого брокера нельзя. Потом буду смотреть, можно ли будет его перенести из Альфы в БКС или куда-то ещё, чтобы покупать зарубежные бумаги.

Покрутил, повертел обороты, теперь жду, когда появится этот статус. Либо в ближайшие дни, либо уже после завершения сентября и 3К2023 — тут не до конца понимаю, как они точно считают, кажется, что по закрытым кварталам. Когда всё удастся (или не удастся), напишу подробнее.

АПД: в октябре, так как должны быть 4 закрытых квартала.

Каждый уважающий себя котлетер и туземунщик обязан стать «квалом». Вот и осенило меня на выходных, что хватит лениться, надо взять и получить статус квалифицированного инвестора, ведь ничего сложного в этом нет, нужно лишь оборот на 6 млн показать. Других способов квалифицироваться пока нет (

Квалифицированным инвесторам открываются закрытые двери следующих залов казино: pre-IPO, внебиржевой рынок, больше ВДО и больше ЗПИФов недвижимости. Также это разнообразные зарубежные ценные бумаги, структурные продукты и вот это вот всё — предстоит узнать. Лично мне на данный момент интересны ЗПИФы и ВДО. А что ещё заинтересует — посмотрим. Квалы, пишите в комментариях, что там ещё есть из любопытного.

Поскольку нужна торговая история за 4 квартала, у меня для этого подходит только Альфа. Поэтому докрутил необходимый оборот на фонде «Ликвидность», потратил на комиссии в районе 3000 рублей и полчаса времени. К слову, статус в Альфе можно только получить, перенести от другого брокера нельзя. Потом буду смотреть, можно ли будет его перенести из Альфы в БКС или куда-то ещё, чтобы покупать зарубежные бумаги.

Покрутил, повертел обороты, теперь жду, когда появится этот статус. Либо в ближайшие дни, либо уже после завершения сентября и 3К2023 — тут не до конца понимаю, как они точно считают, кажется, что по закрытым кварталам. Когда всё удастся (или не удастся), напишу подробнее.

АПД: в октябре, так как должны быть 4 закрытых квартала.

Please open Telegram to view this post

VIEW IN TELEGRAM

Брокеры начали подготовку к продаже акций Гонконга «неквалам». Но есть нюанс. Не все брокеры в принципе будут предоставлять возможность покупки китайских акций даже «квалам». Например, подсанкционные.

🔹 Что произошло?

СПб Биржа завершила перевод всех активов Гонконга в дружественную инфраструктуру. Ранее брокеры зарубили возможность «неквалам» покупать почти все активы, оставив им только несколько фондов. Акции купить было невозможно без заветного статуса. Теперь будет можно.

🔹 А что там можно купить и зачем?

Подробно я об этом уже писал, а если коротко, то это самые сильные компании Китая с листингом в Гонконге. Их акции очень дивидендные, поэтому присмотреться к ним стоит. При желании, естественно. Это и финсектор, и нефтянка, и металлурги, и айти — выбор есть, хотя далеко не все китайские акции доступны через СПб Биржу. Обещают расширять. Но там много нюансов с комиссиями, нужно учитывать.

🔹 Риски-то остались?

Инфраструктурные риски благодаря дружественной цепочке снизились:

«Все новые гонконгские ценные бумаги, которые предполагается допустить к торгам на СПБ Бирже, также будут учитываться в дружественных депозитариях. Такая инфраструктура позволяет расширять список инвестиционных инструментов, доступных для неквалифицированных инвесторов», — гендир СПБ Биржи Роман Горюнов.

Но полностью их исключать нельзя ни в коем случае:

«По мнению Банка России, реализуемые группой СПБ меры по диверсификации учетно-расчетной инфраструктуры снижают, но не исключат кастодиальные риски. Поэтому планируется продолжить практику информирования неквалифицированных инвесторов о рисках, связанных с вложениями в ценные бумаги иностранных эмитентов», — ЦБР.

Кастодиальный риск — это риск потери бумаг, находящихся на ответственном хранении, из-за неплатежеспособности, халатности, использования активов не по назначению, мошенничества, ненадлежащего управления или неадекватного ведения учета хранения кастодианом.

Кастодиан (кастодиальный или депозитарный банк) — банк, осуществляющий хранение ценных бумаг и иных финансовых активов клиентов, а также управление этими бумагами. Кастодиальный банк может предоставлять такие услуги, как клиринг, расчёты по сделкам, валютные операции, операции займа ценных бумаг и др. Euroclear или Clearstream — это как раз кастодианы (депозитарные банки).

Кроме того, про риски на азиатских рынках можно почитать на РБК, очень увлекательно.

Например: «в странах Азии часто фиксируются случаи, при которых финансовые инструменты и активы, а также сделки и деловые контакты ограничиваются в обороте по

В итоге, если и инвестировать в этот рынок, то стоит выбирать максимально надёжные компании, не забывая про диверсификацию. Лично я не планирую более 5% активов держать в гонконгских акциях. А пока — продолжаю изучать этот интересный рынок, а также решил уже заняться получением статуса квалифицированного инвестора, который должен подтвердиться уже в ближайшее время. Понятно, что для покупки гонконгских акций он может в скором времени и не потребоваться, но есть и другие интересные лично для меня активы, в первую очередь — ЗПИФы недвижимости (например, Парус плюсом к моим РД и АБ7) и ВДО, доступные только «квалам».

🔹 Альтернативы

Если говорить об альтернативах, то у квалифицированных инвесторов вообще-то есть возможность покупать акции недружественных стран. Пойдут ли они массово в Китай? Не факт, что-то пока не очень идут. «Неквалы» могут. Для фанатов азиатских валют есть также замещающие облигации в юанях. Не гонконгский доллар, но близко к нему. В конце концов, можно просто покупать юани и HKD, как и другие валюты, в том числе тот самый наличный доллар, тут квалификация вообще никакая не нужна.

#инвестиции #нихаосочи #акции

Please open Telegram to view this post

VIEW IN TELEGRAM

Продолжаю изучать китайские дивидендные акции на Гонконгской бирже, доступные через СПб. Как мы знаем, в Китае любят дивиденды не меньше, чем в РФ, а платят их в HKD. В первую очередь решил рассмотреть финсектор, а следом за ним будет нефтегазовый. Меня интересуют в первую очередь дивидендные акции, поскольку моя стратегия основана на получении кэшфлоу.

👉 Про нюансы инвестирования в китайские акции через СПб за HKD я писал тут.

Bank of China Limited Class H

Старейший и 4-й по размеру банк Китая и мира

Тикер: 3988

ISIN: CNE1000001Z5

Дивиденды за последние 5 лет: 7,11%, 7,03%, 10,63%, 11,27%, 9,96%

Средняя доходность: 9,2%

Agricultural Bank of China

Сельхозбанк КНР. 3-й по размеру банк Китая и мира

Тикер: 1288

ISIN: CNE100000Q43

Дивиденды за последние 5 лет: 6,58%, 6,49%, 9,37%, 11,05%, 10,10%

Средняя доходность: 8,72%

China Construction Bank

Строительный банк, 2-й по размеру банк Китая и мира

Тикер: 0939

ISIN: CNE1000002H1

Дивиденды за последние 5 лет: 6,16%, 5,81%, 7,87%, 9,65%, 9,69%

Средняя доходность: 7,84%

Industrial & Commercial Bank of China

Промышленно-торговый банк Китая. Крупнейший банк мира!

Тикер: 1398

ISIN: CNE1000003G1

Дивиденды за последние 5 лет: 5,81%, 5,36%, 7,54%, 9,54%, 9,20%

Средняя доходность: 7,49%

CITIC Limited

Крупная ФПК, в которую входит банк и другие активы (энергетика, промышленность, недвижимость и др.)

Тикер: 0267

ISIN: HK0267001375

Дивиденды за последние 5 лет: 3,34%, 4,46%, 8,89%, 7,87%, 7,90%

Средняя доходность: 6,49%

New China Life Insurance

Страховая компания, шестая по размеру в КНР и 46 в мире

Тикер: 1336

ISIN: CNE100001922

Дивиденды за последние 5 лет: 3,21%, 5,15%, 6,54%, 9,90%, 6,92%

Средняя доходность: 6,34%

PICC Property and Casualty

Народная страховая компания Китая.Номер 3 в Китае и 9 в мире

Тикер: 2328

ISIN: CNE100000593

Дивиденды за последние 5 лет: 3,86%, 5,37%, 7,74%, 7,46%, 7,07%

Средняя доходность: 6,3%

China Galaxy Securities

Финансовая компания, в топ-10 крупнейших брокерских компаний КНР

Тикер: 6881

ISIN: CNE100001NT6

Дивиденды за последние 5 лет: 3,30%, 4,27%, 6,44%, 9,92%, 7,23%

Средняя доходность: 6,23%

Postal Savings Bank of China

Почта-банк Китая. Номер 6 в Китае и 18 в мире

Тикер: 1658

ISIN: CNE1000029W3

Дивиденды за последние 5 лет: 5,33%, 4,31%, 5,72%, 5,30%, 5,77%

Средняя доходность: 5,29%

China Pacific Insurance

Страховая номер 3 в Китае и 16 в мире

Тикер: 2601

ISIN: CNE1000009Q7

Дивиденды за последние 5 лет: 4,49%, 4,28%, 4,78%, 5,56%, 6,53%

Средняя доходность: 5,13%

BOC Hong Kong

Холдинговая банковская компания, владелец Bank of China

Тикер: 2388

ISIN: HK2388011192

Дивиденды за последние 5 лет: 5,04%, 5,68%, 5,29%, 4,42%, 5,10%

Средняя доходность: 5,11%

CK Hutchison Holdings — 4,86%

Холдинговая компания. Тикер: 0001

China Life Insurance Company — 4,48%

Страховая номер 2 в Китае и 6 в мире. Тикер: 2628

Ping An Insurance Group Co of China — 4,29%

Страховая номер 1 в Китае и 2 в мире. Тикер: 2318

China Merchants Bank — 4,00%

Банк номер 8 в Китае и 25 в мире. Тикер: 3968

CITIC Securities Company — 3,55%

Крупнейший китайский инвестиционный банк. Тикер: 6030

Hong Kong Exchanges and Clearing — 2,32%

Биржа Гонконга, где покупают акции. Тикер: 0388

AIA Group Limited — 1,67%

Крупнейшая гонконгская страховая, номер 33 в мире. Тикер: 1299

China International Capital Corp — 1,22%

Ведущий инвестиционный банк Китая. Тикер: 3908

Планирую добавлять в портфель акции из первой десятки. Дивидендная доходность выше 5% в HKD — более чем приемлемо.

#акции #нихаосочи #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🚛 Свежие облигации: Бизнес Альянс на размещении

Смутные времена предлагают мутные схемы от эмитентов, а в некоторых случаях — насмешку над инвесторами, от которых эмитенты хотят получить денег. Нужно быть готовыми к этому, поэтому сегодня смотрим на новый выпуск Бизнес Альянса — лизинговой компании восемнадцатого эшелона, которая решила сыграть с инвесторами в напёрстки.

Объём выпуска — 500 млн, доходность вниз от 16,5% к 13,5%. Срок 3 года, без оферты, без амортизации. Купоны 4 раза в год. Рейтинг BB от АКРА (август 2023).

ЛК «Бизнес Альянс» — лизинговая компания из Москвы, ведёт свою деятельность с 2006 года. С ЖКХ работает с 2020 года, также есть направления по лизингу оборудования, ж/д и дорожно-строительной техники и даже кораблей. Тикер: 🚜🚢 Сайт: http://www.lcba.ru

Выпуск: Бизнес Альянс-001Р-02

Объём: 500 млн

Начало размещения: 21 сентября

Срок: 3 года

Купонная доходность: 16,5% → 13,5%

Выплаты: 4 раза в год

Оферта: нет

Амортизация: нет

🚜 Почему Бизнес Альянс? Коммунальщикам нужно ещё больше тракторов?

💩 Сначала — про плевок в душу инвесторам. А то вдруг кто-то упустит. Купоны ежеквартальные. Ориентир ставки первых трёх купонов — 16,5%, 4 — 16%, 5 — 15,5%, 6 — 15%, 7 — 14,5%, 8 — 14%, с 9 по 12 — 13,5%. И это в условиях низкого рейтинга BB. У того же Джи-Групп ориентир 15,5% на весь срок (повысили после повышения ключевой ставки с 14,5%). Есть и уже разместившиеся недавно ФЭС-Агро (14%), Интерлизинг (13,5%) и ДАРС (15%). Интер даже с дисконтом, а значит доходность выше.

🤦♂️ Кроме того, есть первый выпуск БА (а он мне нравился в своё время) с купоном 14,85% и дисконтом. А тут — лесенка. Вниз. Если взять по номиналу и держать до погашения, то доходность будет менее 16%. Средняя купонная доходность 14,875%. Ну такое. От мелкого лизинга ожидаешь крепкий постоянный купон в районе 17–18%. Но наши ожидания — это наши проблемы.

📈 Если говорить про бизнес, то раньше это была техника для коммунальщиков в Москве, о диверсификации говорить не приходилось. БА начал экспансию в других городах: СПб, Екатеринбург и Сочи. Там, как мы прекрасно понимаем, тоже нужна техника. Также изменилась структура: спецтехника для ЖКХ (39%), металлургическое оборудование (35%) и техники для транспортировки угля (22%). Ранее 88% было в ЖКХ.

📉 Сама компания не относится к лидерам лизингового рынка и скромно занимает 46 место по объему портфеля за 6 месяцев 2023. В рейтинге 2022 от Эксперт РА — 93 место. Многие известные эмитенты находятся где-то рядом или выше: Лизинг Трейд, Соби-Лизинг, Техно Лизинг, ПР Лизинг, Роделен (кстати, тоже скоро размещение будет). А у таких компаний как Европлан или Балтийский Лизинг ставки намного ниже, не говоря уже про Ресо Лизинг или ГТЛК. Для сравнения: портфель Бизнес Альянса в 50 раз меньше, чем у Европлана (5 млрд против 250 млрд рублей). Про монстров типа Сбера, ГПБ или ВТБ вообще молчу, там другая лига даже по сравнению с Европланом и БЛ.

📊 У БА снизился за год показатель достаточности капитала (ПДК) с 14,7% до 10%, что в свою очередь обусловлено ростом портфеля, опережающим капитализацию компании. При этом растёт лизинговый портфель (прогноз за 2023 — 10 млрд против 7,5 млрд в 2022). Прогнозная Чистая прибыль за 2023 — 92 млн против 64 млн в 2022.

Нельзя сказать, что БА — прямо классная компания, облигации которой нужно котлетить. Классическая лизинговая модель может пошатнуться у мелкой компании из-за дорогих денег и проблем лизингополучателей, диверсификация всё же слабовата. Добавляет негатива условия по выпуску. Если бы купон был постоянным, я бы на небольшую долю портфеля поучаствовал.❌ При снижаемом купоне — не очень-то и интересно, так что без меня.

#облигации #инвестиции

Смутные времена предлагают мутные схемы от эмитентов, а в некоторых случаях — насмешку над инвесторами, от которых эмитенты хотят получить денег. Нужно быть готовыми к этому, поэтому сегодня смотрим на новый выпуск Бизнес Альянса — лизинговой компании восемнадцатого эшелона, которая решила сыграть с инвесторами в напёрстки.

Объём выпуска — 500 млн, доходность вниз от 16,5% к 13,5%. Срок 3 года, без оферты, без амортизации. Купоны 4 раза в год. Рейтинг BB от АКРА (август 2023).

ЛК «Бизнес Альянс» — лизинговая компания из Москвы, ведёт свою деятельность с 2006 года. С ЖКХ работает с 2020 года, также есть направления по лизингу оборудования, ж/д и дорожно-строительной техники и даже кораблей. Тикер: 🚜🚢 Сайт: http://www.lcba.ru

Выпуск: Бизнес Альянс-001Р-02

Объём: 500 млн

Начало размещения: 21 сентября

Срок: 3 года

Купонная доходность: 16,5% → 13,5%

Выплаты: 4 раза в год

Оферта: нет

Амортизация: нет

🚜 Почему Бизнес Альянс? Коммунальщикам нужно ещё больше тракторов?

Нельзя сказать, что БА — прямо классная компания, облигации которой нужно котлетить. Классическая лизинговая модель может пошатнуться у мелкой компании из-за дорогих денег и проблем лизингополучателей, диверсификация всё же слабовата. Добавляет негатива условия по выпуску. Если бы купон был постоянным, я бы на небольшую долю портфеля поучаствовал.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

Привет, котлетеры и туземунщики, богатеющие на российской кредитно-сырьевой игле. Посмотрим сегодня состав нескольких фондов, которые по данным инвестфандс уделывают рынок.

Смотреть придётся на Смарте или VC

#мемы #акции #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

Продолжаю второй сезон святого рандома с дивидендными акциями. Каждый месяц я выбираю одну рандомную акцию из заранее составленного списка. Ну как я, делает это святой рандом, он же генератор случайных чисел. Я её потом просто покупаю. Почему? Да потому что какой смысл ручками выбирать акции, если рынок ведет себя непредсказуемо ¯\_(ツ)_/¯

Список для рандома на второй сезон (2023 год) составлен из очищенного от расписок и некоторых акций IRDIVTR — индекса дивидендных акций РФ, к которому добавлены ещё несколько компаний. Всего 32 компании.

📋 Cписок такой: Алроса, Башнефть, Газпром, Газпром Нефть, ИнтерРАО, Лукойл, Магнит, ММК, Мосбиржа, МТС, НКНХ, НЛМК, НМТП, Новатэк, Норникель, ОГК-2, Полюс золото, Роснефть, Россети Центр и Поволжье, Ростелеком, РусГидро, Сбербанк, Северсталь, Сегежа, Система, Сургутнефтегаз, Татнефть, Таттелеком, ТМК, Фосагро, ЦМТ, Черкизово, Юнипро. После сплита хочу добаить Транснефть.

Правила простые:

· ежемесячный минимальный бюджет: 5 000 рублей, на него берется максимально возможное количество лотов;

· если лот дороже 5000, то беру 1 лот;

· если рандом выбирает что-то повторно, беру.

Уже выпадали во втором сезоне: Газпром Нефть, Магнит, Черкизово, Алроса, РусГидро, ФосАгро, Башнефть и Новатэк.

В сентябре случайной компанией оказался ММК, акции торгуются на данный момент примерно по 50 рублей, в лоте 10 штук. Я купил по 50,58 рублей (после этого они традиционно подешевели).

ММК — российский металлургический комбинат в городе Магнитогорск Челябинской области. Один из крупнейших металлургических комбинатов СНГ и России. Производит сталь, чугун, металлопродукцию, в том числе для автопрома. В РФ располагается на почётном 3 месте среди чёрных металлургов.

Дивиденды за 2022 не платили. Металлурги предпочли оставить денежные средства на балансе, чтобы не привлекать новый долг для затрат по переориентации экспорта, завоеванию доли на внутреннем рынке, снижению себестоимости и реализации инвестпрограмм. Но поговаривают, что могут вернуться к выплатам. Северсталь и НЛМК у меня в портфеле уже были, теперь буду ждать дивиденды от всей этой троицы.

История дивидендов хорошая. До 2022 дивиденды стабильно росли, достигая 13%. Как только они возобновятся, инвесторам станет хорошо.

Дивполитика говорит следующее: не менее 100% свободного денежного потока, если Чистый долг / EBITDA < 1, не менее 50% свободного денежного потока, если Чистый долг / EBITDA > 1.

Металлурги, и ММК в том числе, достаточно интересны для дивидендного портфеля, так что уверен, что выбор святого рандома хороший.

#святойрандом #акции #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

Приветствую котлетеров в дивидендные акции и туземунщиков. Смотрим историю дивидендных выплат 10 самых крупных по весу в индексе Мосбирже компаний России за последние 5 лет (2018-2023), считаем дивдоходность.

📋 Список получился такой: Лукойл, Газпром, Сбер, Норникель, Татнефть, Новатэк, СНГ, Полюс, Роснефть, ПИК. У кого есть — префы.

Дивы за 5 лет: 2527 рублей на акцию без учёта возможных дивидендов за 9 месяцев 2023 года

Средняя доходность за 5 лет: 9,26% (увеличится при дивах в декабре)

Лукойл всегда старается радовать своих акционеров, дивиденды растут. Под конец года могут заплатить ещё в районе 328 рублей, это дивдоходность 5,1%. Тогда суммарно за год получится почти 13%. Ситуация намного благоприятнее, чем с нашим следующим клиентом.

Дивы за 5 лет: 95,43 рубля на акцию. Более половины — в 2022 году

Средняя доходность за 5 лет: 9,05%

Все помнят историю с дивидендами в том году. То объявили, то отменили, то снова объявили. Ближайшие дивиденды довольно туманны, а доверие инвесторов подорвано. Краткосрочных дивидендных идей тут с высокой долей вероятности нет.

Дивы за 5 лет: 78,4 рубля на акцию

Средняя доходность за 5 лет: 6,52%

Сбер пропустил выплату в 2022 году, но в 2023 году заплатил сполна. Судя по имеющейся информации и финансовых успехах банка, выплаты обещают быть хорошими как минимум в ближайшее время. Спасибо Герману Оскаровичу.

Дивы за 5 лет: 7171,70 рубля на акцию. В 2023 году дивидендов не было

Средняя доходность за 5 лет: 6,92%

Металлурги не стали платить дивиденды в 2023 году, но шансы имеются. Например, как я писал про ММК, деньги у них есть, вероятность дивидендов высокая. Но у Норникеля ситуация всё же не такая хорошая. Если дивиденды за этот год и не призрачные, то уж точно туманные. Хотя долговая нагрузка комфортная. Щедрых дивидендов пока ждать не стоит.

Дивы за 5 лет: 279,63 рубля на акцию

Средняя доходность за 5 лет: 10,85%

Татнефть исправно платит, время от времени очень щедро. Как и прочие гиганты, неплохо зарабатывает, несмотря на санкции. Рекордных дивидендов ждать не приходится, но двузначные могут быть.

Дивы за 5 лет: 296,22 рубля на акцию

Средняя доходность за 5 лет: 4,72%

Новатэк постепенно наращивает выплаты дивидендов, что не может не радовать, а сама компания для инвесторов стала «новым Газпромом». Спасибо проектам СПГ под всеми номерами. Отличная компания, но сливки ожидаются не прямо сейчас.

Дивы за 5 лет: 20,84 рубля на акцию

Средняя доходность за 5 лет: 10,34%

Секта свидетелей кубышки. Тем не менее, средняя дивдоходность за 5 лет у СНГ сопоставима с Лукойлом и Татнефтью. Правда вот нервов больше и дивидендной волатильности.

Дивы за 5 лет: 1446,16 рубля на акцию. За 2022 и 2023 дивидендов не было

Средняя доходность за 5 лет: 2,44%

Полюс и раньше не особо баловал инвесторов дивидендами, а в последнее время не платит их вообще. Но всё может измениться. Когда-нибудь. Или не может.

Дивы за 5 лет: 131,7 рубля на акцию

Средняя доходность за 5 лет: 6,14%

Роснефть любит своих инвесторов и исправно платит, дивдоходность даже постепенно повышается. Впрочем, нефтяники у нас все особо дивидендные, так что ничего удивительного.

Дивы за 5 лет: 90,85 рубля на акцию. За 2022 и 2023 годы дивидендов не было

Средняя доходность за 5 лет: 2,84%

Застройщики нынче жадные, вот ПИК один из этих. Не платит вообще. Впрочем, отсутствие дивидендов не мешают быть ПИКу одним из крупнейших застройщиков, сидящих на ипотечной игле.

В итоге, видим, что размер компании не означает стабильно высокие дивиденды. Все компании из топ-10 платили дивиденды в последние годы, но без перерывов — только половина. Нефтяники и один газовик. Самые большие дивиденды платят нефтяники: Татнефть, Лукойл и СНГ. Меньше всех — Полюс и ПИК.

#инвестиции #акции

Please open Telegram to view this post

VIEW IN TELEGRAM

Доллар прижали, бюджетное правило вернут в следующем году, индекс корректируется, новые облигации размещаются, а я сделал важный шаг к статусу квала, пополнил свой портфель новыми бондами, китайскими и российскими акциями, а также я рассказал в традиционном инвестдайджесте о самом важном, что, на мой взгляд, произошло за неделю.

🪄 Рубль

Рубль за неделю укрепился с 96,81 до 96,25 рублей за доллар. В 2024 году будет расчёту параметров бюджетного правила, исходя из базовой цены на нефть — 60 USD. Также с 1 октября у нас будут новые экспортные пошлины с привязкой к курсу. Возможно, это поможет стабилизировать, а то и укрепить рубль. Эксперты называют от 90 до 94 рублей за доллар к концу года.

Пополнил портфель в сентябре на 100 000 рублей, 95% на основной БС, а 5к на китайский. План на месяц выполнен.

🪄 Квалифицируюсь

Решил получить статус квалифицированного инвестора у своего основного брокера, где у меня выполнены условия по сделкам за 4 квартала, докрутил недостающие обороты. Подробно о том, что это даст, и как это сделать, я писал в отдельном посте. Процесс показал, что нужно 4 закрытых квартала показать, так что жду начала октября, когда закроется текущий квартал.

Что планирую со статусом квала: во-первых, добавить фонды Паруса в недвижимую часть портфеля к РД и АБ7. Во-вторых, выпуски ВДО, которые только для квалов. В-третьих, посмотреть, какие ещё есть возможности. Поскольку статус квала у меня будет на подсанкционном брокере, зарубежные акции недоступны будут, так что нужно попробовать перенести статус к другому брокеру. Но сначала — получить его.

🪄 Китайский сценарий

Одним из плюсов наличия статуса квала является возможность покупки зарубежных акций. По китайским-то, кстати, уже вернули возможность покупки и неквалам, так что я уже приступил к реализации плана по формированию китайской части портфеля из дивидендных акций. Пока что начал с финсектора. Уже купил акции Agricultural Bank of China. На очереди Bank of China, China Construction Bank, Industrial & Commercial Bank of China, потом нефтяники. Если уж и реализовывать китайский сценарий, то где, если не в китайских акциях;)

🪄 Новые облигации

Разместились АПРИ, Автодор, Селлер, БА. АПРИ и Селлер с хорошими купонами, но там стоит помнить про повышенные риски. Тоже пропустил, ну и Автодор аналогично мимо.

Джи-Групп сдвинул размещение, будет на следующей неделе. Вот в нём я участвую, а в Магадане (про него Тёмыч писал, подписывайтесь на его канал, и кто-то спрашивал про выбор брокеров, у него как раз вышел свежий пост про них) не поучаствовал, так как выставил лимитку на 15%, а купон поставили 13,75%

Ожидаем размещения

🪄 Святой рандом сентября

Рандом сделал свой выбор. ММК — абсолютно новая компания в моём портфеле.

🪄 Дивиденды

Кроме того, что Белуга теперь называется Novabev, изменений нет. Novabev — это в переводе с латыне-английского звёздонапитки.

🪄 Недвижимость

Недвижка живёт какой-то своей жизнью. Пока все рапортуют о том, что будет падение рынка, что ипотека снизится на 30%, значения MREDC (277к рублей за метр) штурмуют новые максимумы. До июньских пиков (288к) не дошли, но осталось недолго.

#инвестдайджест

Please open Telegram to view this post

VIEW IN TELEGRAM

Всё новое — это хорошо забытое старое. Силуанов потёр лысину, подумал и достал с верхней полки не успевшее ещё запылиться старое бюджетное правило, проапгрейдил его и представил на 2024 год в изменённом виде.

Если простыми словами, то бюджетное правило — это погашение волатильности наполняемости казны нефтегазовыми деньгами. Чтобы не «то густо, то пусто», а всегда можно было и рыбку съесть, и с нефтяной иглы не слезть. Если нефть приносит сверхдоходы, они копятся в юанево-золотой кубышке, а если нефть стоит дёшево, кубышка расчехляется. В жирные времена теперь государство покупает юань и золото 60/40, в худые — продаёт за рубли. Раньше это были разные другие валюты (евро, доллар, иена и прочие). Также ранее была привязка к баррелю нефти (в последний раз сберегали всё, что дороже 44,2 долларов за баррель). Спойлер: снова будет так же.

🔹 Был тут один случай…

В жирном 2021 году Минфин получил овердофига хреноллиардов денег и закупился валютой на всю котлету. Эти деньги были заблокированы. Парам-парам-пам пиу.

К слову, это не ноу-хау Минфина. Наши соотечественники тоже знают, что доллар всегда растёт, правда активнее всего покупают его тогда, когда он уже вырос. Но у государства есть все механизмы укрепления рубля, поэтому самые лучшие покупки были совершены во времена доллара по 50-60 рублей. Лучшие покупки у физлиц — это доллар по 120.

🔹 Раньше было лучше или дальше будет лучше?

Снова наступают времена высоких цен на нефть, Брент уже к сотке на расстоянии разлитой бочки нефти. В бюджетном правиле предложили прописать 60 долларов за бочку.

📍Сейчас: Силуанов Минфинович ежемесячно рассчитывает необходимый минимум нефтегазовых доходов за месяц. Всё, что выше этого уровня — в юанево-золотую кубышку (ФНБ). Если недополучит — будет продавать. То ли считают плохо, то ли просто не умеют, но у нас за год дефицит запланирован, так что зимой, видимо, будут продавать. Это может повлиять на курс рубля, но Минфину это не нужно, потому что нужно получить как можно больше рублей. Они рассчитывают на USD/RUB в районе 90-95.

📍Планировалось: хотели в 2023-2025 годах при превышении объёма нефтегазовых доходов сверх 8 трлн рублей пополнять кубышку.

📍Будет: «Если в этом году мы рассчитывали базовые нефтегазовые доходы, исходя из номинальной цифры в 8 трлн рублей, то в следующем году предлагаем вернуться к обычным параметрам расчёта базовых нефтегазовых доходов, исходя из базовой цены на нефть. Это 60 за баррель» — сказал Силуанов. То есть, как было до 2022 года, но по 60. Ну и правильно, а то тоже мне выдумали что-то там сложное считать. А тут вычел из стоимости нефти 60 — вот и порядок.

🔹 8 трлн рублей — остаются. Ничего не меняется?

Авторы проекта считают, что изменения обеспечат стабильность бюджетных расходов вне зависимости от изменчивости конъюнктуры и минимизируют влияние волатильности нефтегазовых доходов на экономику. То есть, проще будет считать.

Если же говорить про экономику РФ и курс рубля, то очевидно, что чем дороже нефть, тем лучше. Как Минфин сможет распорядиться сверхдоходами от продажи нефти, какая будет цена бочки, что вообще произойдёт завтра — прогнозировать тут могут не только лишь все экстрасенсы и ясновидцы. При том, что как минимум на ближайшие 2 года повышен НДПИ, денег всё равно не хватит.

Минфин даже собрался собирать несчастные 50 млрд рублей в месяц по новой экспортной пошлине с привязкой к валютному курсу, которую правительство решило ввести с 1 октября по конец следующего года. Ставки в зависимости от курса доллара: 80-85 рублей — 4%, 85-90 рублей — 4,5%, 90-95 рублей — 5,5% и 7% при долларе от 95 рублей.

Как показывает график курса доллара с наложенным на него графиком стоимости нефти, углеводороды точно помогут рублю встать с колен, но это не точно. На курс рубля не только цены на нефть ведь влияют. А то, как повлияет изменение бюджетного правила на экономику, зависит только от вашей фантазии.

#инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Ставки растут, а Сочи и Москва опять (всегда) дорожают. Что произошло с ценами на недвижимость в этих городах за месяц?

Продолжаю следить за тем, что происходит с ценами на недвижимость в Москве и в Сочи. Что там произошло?

👉 Это краткая версия поста, а полную с кучей графиков читайте тут.

🏖 Сочи (объявления)

Ключевая ставка выше — цены выше. Классика. Как только ставки по ипотекам растут, люди бегут покупать. Цены поднимаются. Замкнутый круг.

Первичка снова сильно подорожала с 362к до 413к, а вот вторичка — не так сильно, с 291к до 295к. Но это не рекорд, было прошлым летом и дороже. Видимо, инфоцыганская банда работает с новой силой, секта «недвижимость в Сочи всегда растёт» мутит грязь. Расти-то может и растёт, но ценник уже очень трудненький для покупателей. Первичка +30% за 2 месяца.

Сочи: август → сентябрь

Первичка: 362к → 413к (+14,1%)

Вторичка: 291к → 295к (+1,3%)

🏙 Москва (объявления)

Первичка подорожала с 347к до 353к, а вот во вторичке аномалия. Вторичка подорожала с 387к до 398к за метр. За 2 месяца вторичка подорожала примерно на 15%.

Москва: август → сентябрь

Первичка: 347к → 353к (+1,7%)

Вторичка: 387к → 398к (+2,8%)

Новая ставка по идее должна была прибить цены в объявлениях, но случилось ровно противоположное.

Посмотрим теперь, что по реальным сделкам, так как в объявлениях мы видим цены, которые хотят продавцы, в реальных же сделках мы видим цены, которые готовы платить покупатели.

💸 Реальные сделки

По первичке в Москве рост. Индекс московской недвижимости Дом Клик MREDC показывает сейчас 277к, СберИндекс показывает 272к за метр. Это на 22% ниже, чем цены в объявлениях. Но видно, что цены в объявлениях растут примерно пропорционально реальным ценам сделок.

🎳 Сравнение с другими городами

Я традиционно смотрю ещё на объявления по СПБ, Краснодар и Анапу. Цены в объявлениях (реальные цены будут ниже) на первичку и вторичку.

Объявления

Москва: первичка 353к, вторичка 398к

Сочи: первичка 413к, вторичка 295к

СПб: первичка 247к, вторичка 202к

Анапа: первичка 133к, вторичка 132к

Краснодар: первичка 140к, вторичка 140к

Первичка в Сочи снова в космосе. Как и вторичка в Москве. Удивительно. Нет ничего дороже сочинской первички.

Эльвира Набиуллина повысила ключевую ставку ЦБ до 13%. Я подробно писал о том, как и на чём это отразится.

Для рынка жилья это в теории значит то, что ипотеки станут дороже, а значит цены на первичку пойдут вниз. На практике же — наоборот. Почему? Покупателей с деньгами осталось мало, но с них нужно срубить по-максимуму.

👀 Что ещё происходит с недвижкой

· Первоначальные платежи подняли до 20%.

· 1 октября в силу вступают запретительные надбавки Центробанка к коэффициентам риска по ипотеке — люди побежали брать, пока дают, создав видимость спроса. В октябре должно все упасть (хех, ну посмотрим).

· Средний ежемесячный платёж с новыми ставками на ипотеку вырос на 40%.

· Сбер ожидает снижение выдачи ипотек минимум на 30% в четвёртом квартале 2023.

· Люди стали чаще смотреть в сторону ИЖС.

😎 Давайте возвращаться в Сочи и смотреть, как там мои дела

Всего я накопил пока что около 2,51 млн с июля 2021 (данные за 1 сентября). Если считать, что квартира стоила 10 млн, теперь она стоит уже 12,5 млн. Месяц назад было 12,33! Важно отметить, что это цены в объявлениях, а в Сочи так много фейков, что реальные цены можно будет узнать только в активной фазе подбора.

Ну а пока хватает на 8,81 метра! Как мне изначально нужно было 10 млн, так и сейчас — ещё 10 млн. Нуштош.

Синим цветом — стоимость моей сферической квартиры в сочинском вакууме, а красным — мой финансовый результат. Сентябрь — прогноз. Напомню, что цель — накопить достаточную сумму для обеспечения кэшфлоу, покрывающего ежемесячные платежи по ипотеке (±100% стоимости квартиры).

#недвижимость #москва #сочи

Продолжаю следить за тем, что происходит с ценами на недвижимость в Москве и в Сочи. Что там произошло?

👉 Это краткая версия поста, а полную с кучей графиков читайте тут.

Ключевая ставка выше — цены выше. Классика. Как только ставки по ипотекам растут, люди бегут покупать. Цены поднимаются. Замкнутый круг.

Первичка снова сильно подорожала с 362к до 413к, а вот вторичка — не так сильно, с 291к до 295к. Но это не рекорд, было прошлым летом и дороже. Видимо, инфоцыганская банда работает с новой силой, секта «недвижимость в Сочи всегда растёт» мутит грязь. Расти-то может и растёт, но ценник уже очень трудненький для покупателей. Первичка +30% за 2 месяца.

Сочи: август → сентябрь

Первичка: 362к → 413к (+14,1%)

Вторичка: 291к → 295к (+1,3%)

Первичка подорожала с 347к до 353к, а вот во вторичке аномалия. Вторичка подорожала с 387к до 398к за метр. За 2 месяца вторичка подорожала примерно на 15%.

Москва: август → сентябрь

Первичка: 347к → 353к (+1,7%)

Вторичка: 387к → 398к (+2,8%)

Новая ставка по идее должна была прибить цены в объявлениях, но случилось ровно противоположное.

Посмотрим теперь, что по реальным сделкам, так как в объявлениях мы видим цены, которые хотят продавцы, в реальных же сделках мы видим цены, которые готовы платить покупатели.

По первичке в Москве рост. Индекс московской недвижимости Дом Клик MREDC показывает сейчас 277к, СберИндекс показывает 272к за метр. Это на 22% ниже, чем цены в объявлениях. Но видно, что цены в объявлениях растут примерно пропорционально реальным ценам сделок.

Я традиционно смотрю ещё на объявления по СПБ, Краснодар и Анапу. Цены в объявлениях (реальные цены будут ниже) на первичку и вторичку.

Объявления

Москва: первичка 353к, вторичка 398к

Сочи: первичка 413к, вторичка 295к

СПб: первичка 247к, вторичка 202к

Анапа: первичка 133к, вторичка 132к

Краснодар: первичка 140к, вторичка 140к

Первичка в Сочи снова в космосе. Как и вторичка в Москве. Удивительно. Нет ничего дороже сочинской первички.

Эльвира Набиуллина повысила ключевую ставку ЦБ до 13%. Я подробно писал о том, как и на чём это отразится.

Для рынка жилья это в теории значит то, что ипотеки станут дороже, а значит цены на первичку пойдут вниз. На практике же — наоборот. Почему? Покупателей с деньгами осталось мало, но с них нужно срубить по-максимуму.

· Первоначальные платежи подняли до 20%.

· 1 октября в силу вступают запретительные надбавки Центробанка к коэффициентам риска по ипотеке — люди побежали брать, пока дают, создав видимость спроса. В октябре должно все упасть (хех, ну посмотрим).

· Средний ежемесячный платёж с новыми ставками на ипотеку вырос на 40%.

· Сбер ожидает снижение выдачи ипотек минимум на 30% в четвёртом квартале 2023.

· Люди стали чаще смотреть в сторону ИЖС.

Всего я накопил пока что около 2,51 млн с июля 2021 (данные за 1 сентября). Если считать, что квартира стоила 10 млн, теперь она стоит уже 12,5 млн. Месяц назад было 12,33! Важно отметить, что это цены в объявлениях, а в Сочи так много фейков, что реальные цены можно будет узнать только в активной фазе подбора.

Ну а пока хватает на 8,81 метра! Как мне изначально нужно было 10 млн, так и сейчас — ещё 10 млн. Нуштош.

Синим цветом — стоимость моей сферической квартиры в сочинском вакууме, а красным — мой финансовый результат. Сентябрь — прогноз. Напомню, что цель — накопить достаточную сумму для обеспечения кэшфлоу, покрывающего ежемесячные платежи по ипотеке (±100% стоимости квартиры).

#недвижимость #москва #сочи

Please open Telegram to view this post

VIEW IN TELEGRAM

Есть две новости, одна хорошая, другая плохая, с какой начать? А, нет же, их

🔹 Налог с дивидендов по иностранным бумагам

Лучшая новость для многих инвесторов. Брокеры становятся налоговыми агентами по дивидендам от иностранных ценных бумаг, если дивиденды по таким бумагам поступают на счёт брокера.

У меня, во-первых, поступают на БС/ИИС, во-вторых, я начал формирование портфеля из китайских дивидендных акций. Win-win.

🔹 Налог с купонов облигаций

Если купоны выплачивают на БС, то налоговым агентом должен быть брокер. Депозитарий в такой ситуации — это не налоговый агент. Налог с купонов будут удерживать не при выплате, а в конце года, ну либо когда инвестор решит вывести деньги со счёта, или при закрытии счёта. НКД, уплаченный при покупке облигации, будет уменьшать доход в виде первого купона, полученного после покупки облигации.

Если купоны поступают на банковский счёт, а не на БС или ИИС, то налог будут удерживать сразу, как и прежде. У меня, как я написал выше, на БС/ИИС.

🔸 В Госдуму внесли законопроект об упрощении перевода бумаг между брокерами

Сейчас — очень всё плохо. Для перевода активов инвестору надо самостоятельно получить необходимые документы у одного профучастника, а потом передать их другому (длинная нецензурная тирада). Этот беспощадный трудоемкий процесс в Госдуме предложили упростить. Ну наконец-то. Правда точных сроков пока нет.

Как хотят сделать? Тупо обязать брокера по заявлению инвестора передавать имеющиеся у него сведения о физлице и его расходах на приобретение и хранение ценных бумаг другому брокеру, в том числе с использованием электронного документооборота. Передать эту информацию, которая необходима для корректного расчета налогов, необходимо будет в течение 30 дней с момента получения заявления.

НРД уже разработал и планирует запустить систему быстрых переводов бумаг между брокерами по аналогии с СБП для банков. Нужно будет выбрать бумаги, выбрать брокера, нажать кнопку в приложении, получить в другом приложении, подтвердив тоже нажатием кнопки. Вуаля, дело в шляпе (лишь бы не учудили какую-то шляпу).

#инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}