Рубль продолжает отрицательно укрепляться. Объявлено ещё больше дивидендов за полугодие. Разместились и готовятся к размещению несколько крайне интересных выпусков облигаций, а я пополнил портфель новыми бумагами и рассказал в традиционном инвестдайджесте о самом важном, что, на мой взгляд, произошло за неделю.

🌀 Рубль

Рубль медленно, но уверенно возвращается к курсу в 100 рублей за доллар. Люди увидели, на какой границе в игру вступает ЦБ, так что валютные игроки безнаказанно стараются довести курс до сотни.

🌀 Дивиденды

Обновляются дивидендные календари за 1П2023. Из того, что у меня в портфеле: Татнефть, Новатэк, Черкизово, Алроса, Фосагро — забавно, что 4 из 5 были выбраны святым рандомом. Самые жирные дивиденды выплатят Ренессанс, Банк СПб, Белуга и ТМК. Неожиданно решил заплатить ДЗРД, кажется, что он не платил либо никогда, либо очень давно.

🌀 Новые облигации

Неделя довольно бодро прошла для любителей ВДО. Новые имена на рынке. По-первых, на этой неделе прошли дебютные размещения лизинговых компаний КОНТРОЛ Лизинг (CTRL) и Финансовые технологии (Azurdrive). Во-вторых, собрали книгу по ДАРС (сори, 4го сбор, ошибся), ульяновскому девелоперу. Во всех выпусках поучаствовал, но по чуть-чуть, поскольку не осталось бюджета после покупки РД. «Сырные облигации» не брал, и без них хорошо. Также появились новые выпуски Фордевинда и Роделена, любителям ВДО компании знакомы.

Не только ВДО, но другие интересные выпуски были, в первую очередь это флоатер СОПФ. Прошли размещения Новотранса, Гарант-Инвеста и Интерлизинга — вполне серьёзные выпуски, на вторичке можно попробовать взять их с дисконтом. В нынешние времена не все ВДО после размещения сразу апсайдятся.

На следующей неделе тоже плотно. Ника, Делимобиль, РУСАЛ в дирхамах. Про дирхамовый выпуск Артём написал (классный у него канал, кстати), на мой взгляд, очень достойно, ведь дирхам жёстко привязан к доллару, а купон будет 5–6%.

Отчётности валятся друг за другом, вслед за М.Видео отчитались десятки компаний, мне интересно было посмотреть, как дела у газовых.

🌀 М.Видео

Продолжаем следить за М.Видео. Специально сходил в магазин с инспекцией. Насчитал 7 покупателей. В соседнем DNS, который по площади в 40 раз меньше, покупателей насчитал 20. Очень интересно, как М.Видео будет выкарабкиваться из сложившейся ситуации. Акции продолжают чилить на дне, облигации сходили ниже 70% и закрепились на 85% (я про свой любимый выпуск 3).

🌀 Газпром

Прикол, конечно, что Газпром даже лишившись рынка ЕС, всё равно каким-то образом работает в плюс. Экономит на трансферах Зенита, скорее всего.

Выручка снизилась на 41% до 4,1 трлн. Прибыль от продаж снизилась на 71% до 745 млрд. Финансовые доходы снизились на 89% до 215 млрд. Финансовые расходы снизились на 46% до 776 млрд. Чистая прибыль снизилась на 88% до 296 млрд. Что за тигр этот лев, рано хоронят. Но идей для роста тут нет пока. Раз нет, можно покупать, ведь когда они появятся, Газпром полетит на ракете на 300 рублей за акцию (шучу, не знаю я, куда он полетит и когда). А вот нефтяники отлично себя чувствуют прямо сейчас. Новатэк, к слову, тоже.

🌀 Джет

Продолжаю выводить деньги с Джетленда. За неделю получилось вывести 2000. Всего почти треть вывел за полтора месяца. Увлекательно (нет).

🌀 Кэшбэк

Посчитал кэшбэк за август, по Альфе просто будто с барского плеча денег насыпали, что творят, черти, нужно поскорее оформить там Премиум. Даже больше, чем было в месяцы с самыми жирными тратами в отпуске, когда были повышенные категории по фастфуду и ресторанам. Всё благодаря тому, что супермаркеты дали, а в сентябре снова их дали. В Тиньке, естественно, послабее. А с пакетом (не тем, что пакет с пакетами, а X5) вообще супермаркеты X5 выходят выгоднее процентов на 12-13. Больше кэшбэка = меньше траты = больше денег на инвестиции. Рецепт настоящего котлетера и туземунщика — он такой, никаких секретов.

#инвестдайджест

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

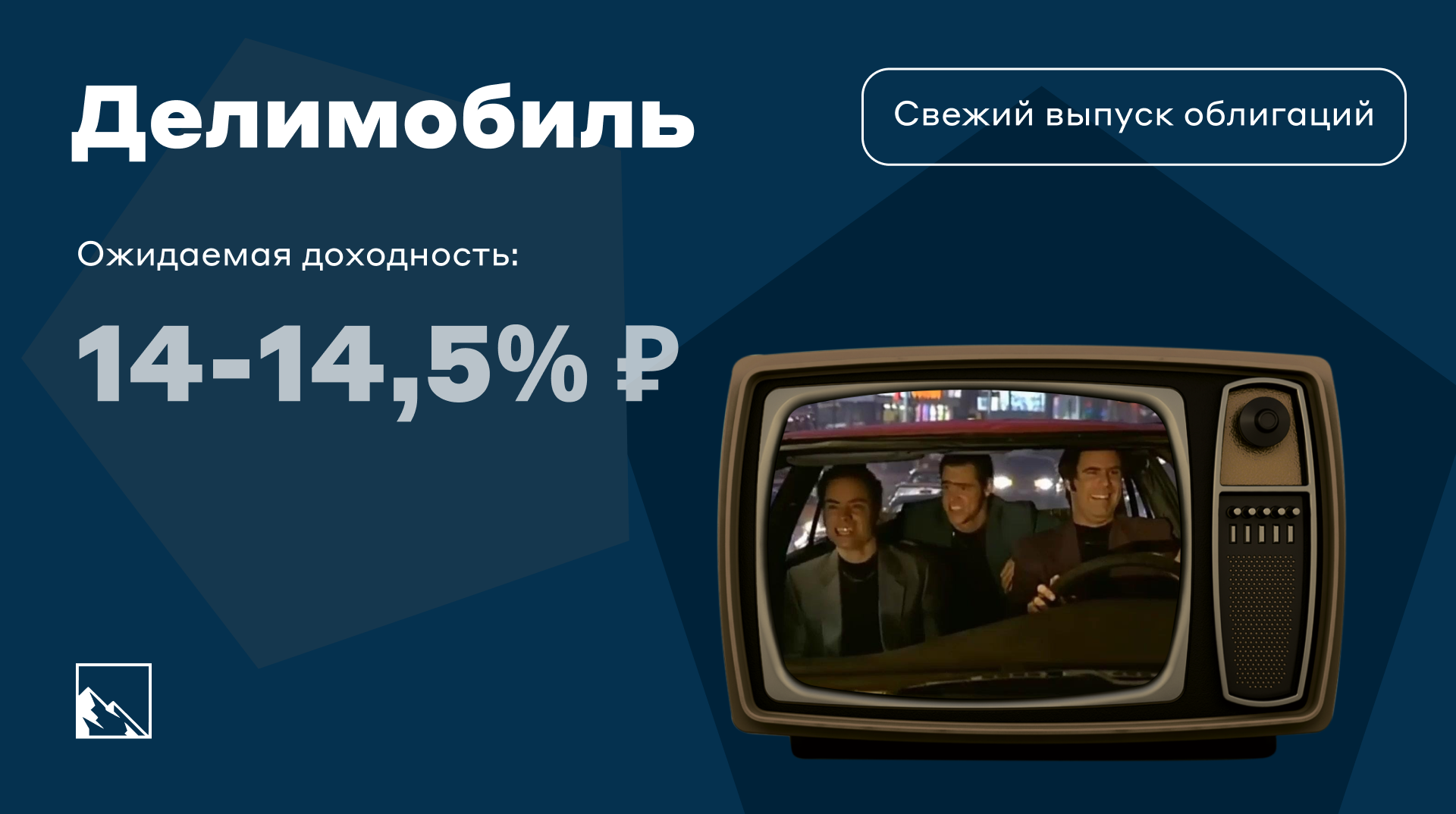

💬«Каршеринг сдохнет, потому что машины в 2 раза подорожали» VS 🗯«Каршеринг озолотится, потому что машины в 2 раза подорожали». В эфире шоу «Свежие облигации на размещении», и сегодня мы попробуем понять, стоит ли обратить своё пристальное внимание на третий выпуск бондов Делимобиля.

Купон у Делимобиля 14,5% — это как у ФПК Гарант-Инвест, но на весь срок. Больше, чем у ФЭС-Агро (14%) и Интерлизинга (13,5%), но если сравнивать с хардкором ВДО, то у ДАРС-Девелопмент, например, 15,5–16%, а у мелкого лизинга типа CTRL или Azur 16%+. Для своего рейтинга — купон хорош.

Объём выпуска — 2,5 млрд, доходность 15,5–16%. Срок 4 года, без оферты и амортизации. Купоны 12 раз в год. Рейтинг A+ от АКРА (май 2023).

Делимобиль (Каршеринг Руссия) — это, если кто не знает, самый популярный в Москве и в России каршеринг. Тикер ➗🚗 Сайт: https://delimobil.ru

Выпуск: Каршеринг Руссия-001Р-03

Объём: 2,5 млрд

Начало размещения: 8 сентября 2023 (сбор заявок до 5 сентября)

Срок: 4 года

Купонная доходность: 14–14,5%

Выплаты: 12 раз в год

Оферта: нет

Амортизация: нет

Во-первых, Делимобиль — лидер рынка каршеринга. Рвёт рынок Москвы, в регионах сидит глубже всех конкурентов (правда там и колёса чаще снимают, но что ж поделать). Больше всего юзеров, развитие активное. Прирастает на 18% по парку ежегодно, на 22% по пользователям и на 56% по выручке. Круто? Безусловно, отличный рост, хотя хейтеры говорят, что им эти ваши каршеринги в провинции не нужны, лучше в кредит на 7 лет купить, потому что своя.

Делимобиль отчитывается по красоте. Можно и презентацию посмотреть, и бухгалтерскую отчётность, и картинки с графиками. А основатель Делимобиля итальянец Винченцо Трани держит слово и никуда не уходит из России. Оно и понятно, он ведь наш, даже имя у него славянское — Винченцо. А теперь — тадам! Делимобиль наконец-то вышел в плюс!

Потому-то каршеринг и обречён на успех. Подавляющее большинство людей уже осознало, что каршеринг выгоднее, особенно при стоимости Москвича 3 в миллионах рублей почти такой же, как название модели.

Новый выпуск призван ещё сильнее оторваться от конкурентов, получать ещё больше прибыли и наконец-то заткнуть хейтеров. В отличие от ВУШ, тут нет даже запретительных рисков. Первые два выпуска я брал, заявку по третьему также уже подал.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

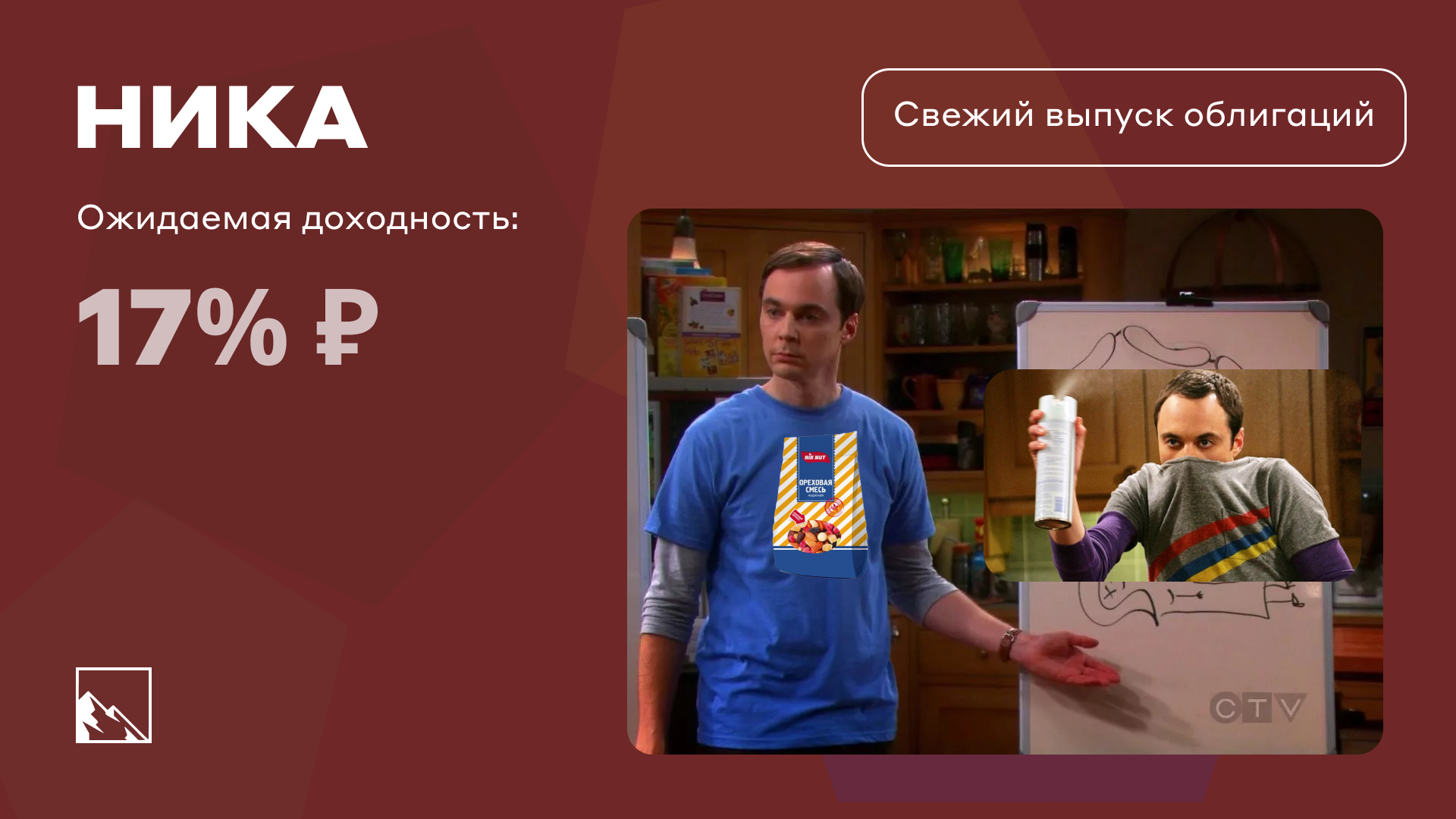

Любители получать на орехи 😌 довольны, выходит второй выпуск «ореховых» облигаций, но на этот раз с привкусом дихлофоса. ВДО в полном смысле этого слова. Низкий рейтинг, высокая доходность, инвестиции в оборотный капитал.

Купон у Ники 17% — это больше, чем у ФЭС-Агро, Интерлизинга, ДАРС-Девелопмент и даже CTRL или Azur. Но эти компании сильнее по финансовым показателям. Обещают в Нике выплачивать купоны деньгами, а не орехами.

Объём выпуска — 300 млн, доходность 17%. Срок 5 года, с call-офертой и с амортизацией с 9-го купона. Купоны 4 раза в год. Рейтинг B- от НРА (декабрь 2022).

Ника — это орешки и сухофрукты в пакетиках. Покупают изюм с арахисом, заливают глазурью, кладут в пакетики и продают. Также это теперь ещё дихлофос и другие баллоны: освежители воздуха, газ и пр. Тикер 🥜🪲 Сайт: https://nikatorg.com

Выпуск: НИКА-001P-02

Объём: 300 млн

Начало размещения: 5 сентября 2023 (сбор заявок до 5 сентября)

Срок: 5 лет

Купонная доходность: 17%

Выплаты: 4 раза в год

Оферта: да

Амортизация: да

🌰 Почему Ника? У них же нет ничего кроме орехов

Эта авантюра не про здравый ум..

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ЦБР и аналитики, а мы с вами ведь тоже своего рода аналитики, прогнозируют, что пузырь раздувается и скоро лопнет (нет, он вечный). Льготные ипотеки на новостройки поддерживают строителей, а вторичное жильё можно покупать либо за нал, либо по ставкам от 14–15%. Давайте посчитаем.

87% всех ипотек в 2022 году — это льготные программы. Лишь 13% покупателей не повезло и пришлось брать за «фулл прайс». Нынешние ставки стали заградительными, а рассчитывать можно лишь на рефинансирование после снижения ставки ЦБ под более низкий процент.

Ввод льготных программ разогнал цены на первичку, ну а вторичка последовала за ней. Она не могла расти пропорционально, потому что без льгот средний ежемесячный платёж (а именно на него ориентируются покупатели) по вторичке раздувается до непосильного.

С 1К2020 по 2К2023 первичка подорожала в среднем на 72%, а вторичка на 49%. Удивительно, но по данным ЦБ зарплаты выросли на 43% — почти как вторичный метр. Если вдруг кому-то поднимали зарплаты, помашите в монитор 46% прибавленных денег.

🏚 Вторичный рынок

Я взял самую базовую программу у Сбера, именно он выдаёт большинство ипотек. Срок 15 лет, потому что разница с 30 годами всего 8 тысяч рублей, а по статистике ипотека в среднем гасится примерно за 13–17 лет. Первоначальный взнос — 10% от 10 млн. Платёж — 140к в месяц. Ставка — 17,3%!

Итоговая сумма — 25,2 млн вместо 9 млн и +1 млн первоначального взноса. Итоговая переплата 160%.

Если воспользоваться всеми плюшками Сбера, то удастся снизить платёж до 100–110 тысяч в месяц. Уже лучше, от 18 до 21,6 млн или переплата от 80% до 116%. Но там приличная страховка будет включена в тело кредита.

🏠 Первичный рынок

Здесь на льготные программы приходится доля в 87%. ИТ — от 4,7%. Семейная — от 5,7%, господдержка (большая часть граждан может оформить, но есть лимиты: до 12 млн в Москве, СПб, МО и ЛО, 6 млн в других регионах) — от 7,7%. Военная — не сильно выгодно, от 13,1%.

Возьму вариант со стандартной господдержкой. Без дополнительных факторов это будет 8%. Тоже на 15 лет.

Первоначальный взнос — 10% от 10 млн. Платёж — 81к в месяц. Ставка — 8%!

Итоговая сумма — 14,6 млн вместо 9 млн и +1 млн первоначального взноса. Итоговая переплата 56%.

Внимательный читатель заметит, что здесь, во-первых, нужно уложиться в лимит, а во-вторых, метр в новостройке стоит больше. Поэтому прибавим 2 млн, разгонимся 12 млн, из которых 1,8 млн — первоначальный взнос. Больше 12 млн по льготной программе ну никак нельзя. Меньше 15% калькулятор не позволяет выставить первоначальный взнос. Квартира будет по метражу сопоставима с вторичкой за 10 млн, возможно, в районе попроще.

Первоначальный взнос — 15% от 12 млн. Платёж — 97к в месяц. Ставка — 8%!

Итоговая сумма — 17,6 млн вместо 10,2 млн и +1,8 млн первоначального взноса. Итоговая переплата 62%.

160% переплаты по вторичке против 62% переплаты по первичке — сильно, правда?

Чтобы платежи сравнялись, вторичка должна стоить 8 млн, то есть, на треть меньше, чем первичка. Тогда первоначальный взнос будет 15% от 8 млн (1,2 млн), а ежемесячный платёж будет 99 тысяч рублей — почти как с первичкой за 12 млн.

Можно снизить до 90–92к в месяц. В любом случае, переплата по льготной программе будет ниже. А уж для айтишников и молодых семей ситуация даже позитивная.

После сдачи дома квартира, купленная на первичке, попадает на вторичный рынок, то стоит задуматься о том, как её можно продать дороже, если для покупателя это будет означать дополнительные 100%, да даже 50% переплаты? За эти деньги можно потерпеть неудобства первички, но не брать вторичку.

Ситуация на вторичном рынке будет оставаться сложной до тех пор, пока ставки не станут отличаться хотя бы на 2–3%, но не на 9%.

В Москве и Сочи, а отчасти и в СПб ситуация складывается уникальная. В этих городах много объектов дороже лимитов в 12 млн. Но и тут есть есть решение — специальные программы от застройщиков. Только там много нюансов, благодаря которым переплата может оказаться по факту выше.

#недвижимость #давайтепосчитаем

Please open Telegram to view this post

VIEW IN TELEGRAM

🍂 Лучшие акции РФ сентября по мнению аналитиков ПСБ

Привет, котлетеры и туземунщики, богатеющие на дивидендных акциях РФ. Аналитики не спят, заботятся о нас и предлагают всё новые и новые аналитические обзоры. На этот раз отличились в ПСБ — выбрали самые перспективные бумаги, которые можно купить в сентябре в ожидании туземуна и дивидендов. Не прям в сентябре, а в будущем.

Но осенью падают листья, а заодно их могут и акции поддержать. А могут не поддержать. Го смотреть, что за осеннюю листву курят в ПСБ. С моими скромными комментариями.

💰 АФК Система

В связи с хорошей отчётностью и диверсификацией портфеля у АФК Системы ожидается рост. Несмотря на то, что у Сегежи всё плохо, а МТС платит дивиденды в долг.

У меня есть эти акции, они недавно даже платили дивиденды, хоть и небольшие. Сама компания мне нравится, к тому же рынок ожидает, что пройдут IPO некоторых их компаний. Пока, правда, так и не дождался.

📱 Позитив Текнолоджиз

В сентябре акции попадут в состав индекса Мосбиржи, а у Позитива кроме этой позитивной новости хватает и других позитивных новостей.

Позитивы уже выплачивали дивиденды, бизнес после ухода зарубежных конкурентов идёт хорошо, потенциал большой, и это только в РФ. А ведь есть ещё дружественные рынки.

🏠 Самолёт

Самолёт может рано или поздно обойти ПИК и стать лидером в РФ. Льготные программы работают. Куплен МИЦ.

Меня немного смущает ситуация с недвижимостью, но пузырь надувается ровно столько, сколько существуют строительные компании и ипотеки. Идея интересная, но и риски есть значительные. Реализуются ли они — не знаю.

💿 Северсталь, 💿 ММК и 💿 НЛМК

Аналитики продолжают верить в сталеваров-металлургов. Хотя у них всё не очень понятно по дивидендам. Эта тройка на слуху уже давно, поговаривают, что потенциал всё ещё большой.

В целом, полагаю, что металлургов держать в портфеле и правда нужно. Вот какую долю — вопрос открытый.

💿 Русал

Аналитики говорят, что акции отстают от рынка, так что должны догонять. Цена на аллюминий находятся на низах, рано или поздно будет рост.

Тут есть один основной комментарий, он называется Дерипаска. Одна из самых потенциально интересных и рискованных идей, на мой взгляд.

Вот такой список выдали гении из ПСБ. Что думаете?

#акции #инвестиции

Привет, котлетеры и туземунщики, богатеющие на дивидендных акциях РФ. Аналитики не спят, заботятся о нас и предлагают всё новые и новые аналитические обзоры. На этот раз отличились в ПСБ — выбрали самые перспективные бумаги, которые можно купить в сентябре в ожидании туземуна и дивидендов. Не прям в сентябре, а в будущем.

Но осенью падают листья, а заодно их могут и акции поддержать. А могут не поддержать. Го смотреть, что за осеннюю листву курят в ПСБ. С моими скромными комментариями.

В связи с хорошей отчётностью и диверсификацией портфеля у АФК Системы ожидается рост. Несмотря на то, что у Сегежи всё плохо, а МТС платит дивиденды в долг.

У меня есть эти акции, они недавно даже платили дивиденды, хоть и небольшие. Сама компания мне нравится, к тому же рынок ожидает, что пройдут IPO некоторых их компаний. Пока, правда, так и не дождался.

В сентябре акции попадут в состав индекса Мосбиржи, а у Позитива кроме этой позитивной новости хватает и других позитивных новостей.

Позитивы уже выплачивали дивиденды, бизнес после ухода зарубежных конкурентов идёт хорошо, потенциал большой, и это только в РФ. А ведь есть ещё дружественные рынки.

Самолёт может рано или поздно обойти ПИК и стать лидером в РФ. Льготные программы работают. Куплен МИЦ.

Меня немного смущает ситуация с недвижимостью, но пузырь надувается ровно столько, сколько существуют строительные компании и ипотеки. Идея интересная, но и риски есть значительные. Реализуются ли они — не знаю.

Аналитики продолжают верить в сталеваров-металлургов. Хотя у них всё не очень понятно по дивидендам. Эта тройка на слуху уже давно, поговаривают, что потенциал всё ещё большой.

В целом, полагаю, что металлургов держать в портфеле и правда нужно. Вот какую долю — вопрос открытый.

Аналитики говорят, что акции отстают от рынка, так что должны догонять. Цена на аллюминий находятся на низах, рано или поздно будет рост.

Тут есть один основной комментарий, он называется Дерипаска. Одна из самых потенциально интересных и рискованных идей, на мой взгляд.

Вот такой список выдали гении из ПСБ. Что думаете?

#акции #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ЦБР изучил портфели инвесторов. 🔎 66% брокерских счетов пустые, ещё 22% — до 10 000 рублей. Получается, что 88% инвесторов не имеют или почти не имеют денег на БС. Ещё 6% имеют на счетах до 100 000 рублей, а у 5% на счетах до 1 млн. Лишь у 1% инвесторов портфели более 1 млн рублей.

Посмотрел исследование ЦБ и выделил самое любопытное на мой взгляд про инвестиции физлиц на фондовом рынке. Если вам тоже интересно, подписывайтесь, будем вместе интересоваться.

Количество клиентов на 1П2023 выросло до 33 млн, включая повторные счета у разных брокеров, а уникальных — 27 млн. С одной стороны, это очень много, с другой — 88% либо не пополняют счета, либо держат на них до 10 000 рублей. Спасибо банкам, которые делают всё для того, чтобы люди открыли БС, но неспасибо им за то, что не объясняют, что с ними делать. Также это всякие инвесткопилки, которые копятся на 100–500 рублей в месяц «со сдачи». Тем не менее, +6% к/к или +27% г/г.

От экономически активного населения страны БС есть у 34%, а реально инвестируют менее 4%.

Да, денег на бирже у физлиц много — 8 трлн. При этом средний размер счёта физлиц на брокерском обслуживании увеличился за квартал с 225 до 241 тысяч, а без учёта пустых и небольших счетов — с 1,4 до 1,8 млн рублей. Кстати, у меня как раз 1,4 млн рублей по последнему отчёту на брокерских счетах. Ниже среднего пока (без учёта пустых и небольших), но постепенно приближаюсь.

Интерес физлиц к бирже растёт. Основные причины такого интереса: рост фондового индекса в ожидании высоких дивидендов крупных эмитентов, ослабление рубля и возросшие инфляционные ожидания.

Из указанной суммы порядка 7,2 трлн приходилось на ценные бумаги и 0,6 трлн — на денежные средства в рублях и валюте.

Также сохранялась региональная концентрация: на Москву и Московскую область приходилось 17% от общего количества клиентов — физлиц и 53% от общего объёма их активов. В этих регионах сосредоточена большая часть квалифицированных инвесторов (38%).

Доля розничных инвесторов на рынке акций остаётся высокой — около 80%. При этом закрытие корпоративной отчетности отдельными компаниями сдерживает активность граждан на рынке акций.

Если смотреть на портфели физлиц, то 44% в акциях и 39% в облигациях. В валюте всего 4%, 7% в фондах. Странно, но на брокерских счетах валюты довольно мало. Зато доля акций растёт. в 2020 году акций РФ было 20%, сейчас — 30%. 14% — в акциях и расписках нерезидентов. Сильнее всего снизилась доля иностранных облигаций, с 2020 по 2023 год — с 18% до 7%.

Из интересного по облигациям ещё такой момент, что выросла доля облигаций не банков и не ОФЗ. Корпоративные облигации с меньшей надёжностью стали популярнее почти в 3 раза, их доля выросла с 5% до 13%.

Ну и в завершение ещё один крайне интересный факт. 1,8% от общего числа клиентов, владеют 73% активов (кварталом ранее — 1,8% велели 69% активов).

Что это значит? 5,52 трлн рублей сосредоточены у 486 тысяч инвесторов. 11 358 024 (11,358 млн) в среднем на одного миллионера. Остальные 2,48 трлн — у 27 млн инвесторов или в среднем около 91к рублей. Я даже три раза перепроверил, кто дружит с калькулятором, тоже перепроверьте. Средний размер счёта 98,2% инвесторов — девяносто одна тысяча рублей. Хорошие у нас инвесторы. Почему их так называют? Даже и не знаю. Спасибопожалуйста.

#инвестиции #давайтепосчитаем

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Завершил эксперимент спустя 17 месяцев (апрель 2022 — август 2023). Кратко про челлендж: посчитать выгоду и посмотреть, за какое время удастся накопить на 4k-телек. Спойлер: за 2–3 года. Спойлер №2: я так и не накопил;)

В ходе эксперимента я считал экономию от использования Озон-карты. Стоимость телека размером ровно 50″ рассматривал до 50 000, в итоге мне это надоело, и я купил телек за 42 000.

Особо внимательные читатели обратили внимание, что я не подводил итоги июля, так что подведу итоги сразу за 2 месяца и расскажу, что купил в итоге, и какую часть удалось накопить.

🧮 Какую скидку я считал?

Допустим, товар стоит 1 999 ₽ против старой цены 5 399 ₽, указанной на странице товара, а 1 846 ₽ — стоимость при оплате Ozon Картой. Я считал только 1 999 ₽ - 1846 ₽ = 153 ₽ (скидка 7,6%), а не фейковую скидку 63% с 5 399 ₽.

Что сделал Озон в июле и августе?

А хрен его знает, по ощущениям ничего. Конечно, есть шанс, что будет что-то выгодное с октября по январь, там как раз будут распродажи всякие. Но летом сезон был мёртвый.

Что сделал я?

Я перестал покупать продукты в Озон Фреш, в связи с этим траты в Озоне снизились. Впрочем, я покупал там много всего по мелочи, да и кое-что съедобное брал тоже (манго, например, one love).

За едой я решил гонять в магазины X5, там и цены всё же ниже, и программа лояльности отличная. С Пакетом X5 — более 10% выходит. Ну, с моими покупками, потому что часто беру готовую еду (роллы от Много Лосося, например, с кэшбэком 20%). Ну и ходить полезно, когда работаешь удалённо, даже поход в магазин гуд.

Теперь го к цифрам.

За июль-август:

· Потрачено: 19 655 ₽

· Накоплено скидками: 1 576 ₽

· Средний процент скидки: 8,01%

За 17 месяцев:

· Потрачено: 329 966 ₽

· Накоплено: 20 953 ₽

· Средний процент скидки: 6,35%

На том и зафиксируемся. Сначала итоги.

1. 6,35% — хорошая скидка. Реально, причём, не какие-то фейковые цены, а адекватные. Я всегда сравнивал цены с другими магазинами и маркетплейсами, не покупал, если где-то дешевле. Кроме продуктов, конечно же, цены на них похожи на Магнолию или Перекрёсток, например, выше Пятёрочки или Дикси, но ниже, чем в ВВ или тем более Азбуке. Вряд ли я тут кому-то открыл Америку. Лавно сильно дороже Фреша.

2. Кофе, который был зачастую драйвером покупок, я стал покупать в Перекрёстке. Оказалось, что тот же самый кофе там дешевле, хоть это и парадоксальным открытием стало для меня.

3. Озон — топчик, я там собрал ПК, в том числе видеокарту брал, ни разу не было проблем, а если приезжало не то, то не возникало проблем с отказом. Реально, рекомендую. Лучше, чем ВБ, СММ и ЯМ. Но это субъективно, конечно.

4. Программу лояльности быстро порезали. Когда сервис разгоняется, она всегда топчик, потом стала уже не такой щедрой.

🧾 4k-телевизор

Сначала я выбрал Hisense 50E7HQ с QLED. Но что-то пошло не так. Первый оказался с разбитой матрицей, поменяли. Второй перестал работать через полтора дня. Вернул.

В итоге вместо китайчика выбрал Samsung UE50AU7002U без QLED — одну из самых простых моделей, но надёжную и, как показал опыт использования, с прекрасным экраном и без всяких этих ваших новомодных технологий.

Купил я его не в Озоне, а в М.Видео. Тут всё сложилось. У них классная программа лояльности, а телек этот стоит там как в Озоне. Также по карте Альфы 5% кэшбэк. Итого 25%, неплохо.

Телек настолько крутой, что уже на следующий день после покупки он стал стоить 44 999 вместо 42 999. Я заплатил 42 120 (бонусы какие-то списали), 2 000 вернут кэшбэком в Альфе, а 8 424 рублей кэшбэка вернут в М.Видео. Как раз что-то там ещё и куплю ненужное.

Но на следующий день он подешевел до 38 999. Не понимаю, как это работает. Ну да ладно, не возвращать же телевизор ещё раз.

Телевизором доволен, эксперимент F на 50% или 66% с учётом стоимости телека минус кэшбэк. Чур за мной не повторять, просто можно иметь в виду, что можно в среднем получать 6–7% скидки в Озоне. Это хороший уровень, выше, чем по повышенным категориям по картам банков. Накопить на телек можно, но довольно долго.

#эксперимент4k

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Закончился первый месяц эксперимента с мартышкиным портфелем против народного портфеля. В нём 👀 смотрим, получится ли портфелю из случайных 10 акций РФ обогнать портфель из 10 самых популярных у частных инвесторов «народных» акций.

Ранее был эксперимент портфелем случайных акций, где обезьяний портфель обогнал за год индекс на 27%. Эти портфели «на фантики», то есть, деньги ненастоящие. А отчёт по моему настоящему портфелю смотрите тут.

Учёт ведётся на Интелинвесте, если тоже интересно попробовать, там в триале можно бесплатно создать свой рандомный портфель. Если хочется учитывать свои настоящие инвестиции, то это, к сожалению, уже по платной подписке.

💼 Народный портфель: Сбербанк-ао, Газпром, Лукойл, Норникель, Сургутнефтегаз-ап, Яндекс, Роснефть, МТС, Северсталь, Новатэк.

Ссылка на народный портфель: https://intelinvest.ru/public-portfolio/597366

Здесь нет сильных изменений. Лучше всего Лукойл: +8,55%. В плюсе также Роснефть, Новатэк, Газпром. Остальные в минусе. Хуже всего Яндекс: -6,72%.

💼 Мартышкин портфель: Казаньоргсинтез, Окей, СаратовЭнерго-ао, ТГК-2-ап, Коршуновский ГОК, Татнефть-ап, ТНС-Кубань, Лукойл, Русгрэйн, Соллерс.

Ссылка на мартышкин портфель: https://intelinvest.ru/public-portfolio/597362/

Лучше всего СаратовЭнерго-ао: +81,18%. В минусе только Русгрэйн: -1,63%. Остальные акции дали плюс примерно от 4% до 40%.

Результаты первого месяца

· Народный портфель: +0,5%

· Мартышкин портфель: +22,16%

Мартышка бодро начала. Сразу же оставила народный портфель далеко позади, но это ничего не означает, ведь всё может измениться с точностью до наоборот.

#мартышкапротивчеловека

Please open Telegram to view this post

VIEW IN TELEGRAM

Рубль снова отрицательно укрепился, но до 100 рублей за доллар не затащил. Новых дивидендов не объявляли, зато объявили панику на Мосбирже. Разместились и готовятся к размещению несколько крайне интересных выпусков облигаций, а я пополнил портфель новыми бумагами и рассказал в традиционном инвестдайджесте о самом важном, что, на мой взгляд, произошло за неделю.

🪄 Рубль

Рубль приблизился к курсу в 100 рублей за доллар почти вплотную, но в итоге так и не взял этот рубеж. За неделю почти +2 рубля и 97,7825 за доллар. ЦБ объявил об интервенции, а точнее о решении увеличить продажи валюты в 10 раз. Ну а что, профицит бюджет, нефтегазовые деньги текут в бюджет рекой.

🪄Дивиденды

Тут без изменений. В конце сентября и октябре начнут заваливать акционеров эсэмэсками о поступлении дивидендной зарплаты. Особенно щедры в Ренессансе, СПб, Белуге и ДЗРД, который много лет молчал, но вышел на тонкий дивидендный лёд. Я жду Татнефть, Алросу, Черкизово, ФосАгро и Новатэк, акций других компаний у меня нет из тех, что объявили промежуточные дивиденды.

🪄Новые облигации

Эмитенты не спят, размещают свои облигации в условиях уже повышенной ставки ЦБ и на ожиданиях её дальнейшего роста.

Новые размещения: Ника (17%), Проект 111 (14,5%), Смак (сначала 16%, потом снижение до 14%), Дарс (15%), Делимобиль (15,51%), Электроаппарат (16%) и другие, например, ГТЛК, Миг Кредит и УК Орг.

Я поучаствовал в Делимобиле и ДАРС. Хотел поучаствовать в Нике, но в итоге решил отменить заявку, как-то сомнительно.

На очереди: Трейдберри (18%), Джи Групп (14,75%), Бизнес Альянс (16%). Облигации Бизнес Альянса у меня уже есть, точнее есть их прошлый выпуск. Это всеми любимый лизинг, конечно же. Меня здесь больше всего интересуют Джи и Альянс.

🪄Обвал или коррекция?

Началась паника. Ну или ожидаемая коррекция. А то и вообще ничего не началось ещё. Индекс Мосбиржи снизился за неделю на 2,74% до 3142,88 пунктов. Индекс гособлигаций RGBITR за неделю снизился на 2,51%.

Я вот ради интереса посмотрел, не попадали ли АБ7 и РД. Нет, в пределах нормы. А вот облигации ждут новую ставку. Не знаю, не знаю. Эльвира Сахипзадовна дала понять, что она точно не снизится, а поднимется ли и до какого значения — узнаем совсем скоро. Послужило ли это поводом для снижения индекса Мосбиржи? Да там уже такой уровень, что любого повода было достаточно. Впрочем, для подавляющего большинства инвесторов это не особо важно, так как у них денег нет. Лишь несколько процентов инвесторов играют какую-то роль.

А вот недвижимость не падает. Всё стабильно. Правда в рублях. В долларах недвижимость и не росла уже 100500 лет. Нефть вот растёт, уже по 90. Казна довольна.

🪄Что ещё?

Вывести за неделю с Джета, который я закрываю, ничего не удалось, даже 1 000 рублей не накопилась на вывод.

Пополнил БС в сентябре пока что на 15 000. Нужно ещё на 85 000 по плану. Но как-то с покупкой телека есть кое-какие сомнения в этом.

А, ну и получил на октябрь повышенный кэшбэк на супермаркете в Альфе, вот это просто царский подгон третий месяц подряд. На этом всё.

#инвестдайджест

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Ну что же, очередное поднятие российской экономики с колен ожидается 15 сентября, а именно — назначение новой ключевой ставки ЦБ, которая решит все проблемы.

Сможет ли Эльвира Сахипзадовна укрепить рубль до небывалой крепости или что мертво, умереть не может? Аналитики прогнозируют повышение от +0% до +6%, в основном на +1–2%, в снижение не верит никто, да и сама Набиуллина ясно дала понять, что снижения не будет от слова совсем.

Please open Telegram to view this post

VIEW IN TELEGRAM

Ключевая ставка ЦБ 15 сентября будет

Anonymous Poll

22%

12%, без изменений

29%

12,5–13%

24%

13,5–14%

15%

14,5–15%

4%

15,5–16%

6%

16,5% или выше

👉 Мосбиржа поделилась итогами августа, пересчитала своих клиентов и рассказала, что они покупали активнее всего. Очень сильно выросли объёмы торгов акциями — на 67% м/м! Также выросли объёмы на срочном рынке, золото продолжает пользоваться популярностью.

· Число физлиц, имеющих БС на Мосбирже, достигло 26,81 млн (+422 тысячи человек за август), ими открыто 45,9 млн счетов (+1 млн), а всего с начала года пришло более 3,5 млн человек. Активных в августе — 3,4 млн человек (3 млн в июле).

· Доля физлиц в торгах на фондовом рынке в августе снова увеличилась и составила 82,7% (в июле 78,9%).

· Общий объём торгов в августе вырос на 22,95% и составил 127,5 трлн рублей (103,7 трлн в июле).

Объём торгов акциями, расписками и паями увеличился на гигантские 67,68% и составил 3 268,1 млрд рублей (1 949 млрд рублей в июле). Это 2,56% всего объёма (было 1,88%). Рекорд с февраля 2022.

Объём торгов облигациями увеличился на 8,71% и составил 1 797,5 млрд рублей (1 653,4 млрд рублей в июле). Облигации снова уступили акциям по объёму, в этот раз отрыв гигантский — в 2 раза. Доля от всех торгов — 1,41% (было 1,59%).

В августе на фондовом рынке Московской биржи размещено 70 облигационных займов (в июле было 68) на общую сумму 3 397,2 млрд рублей (в июле 2 357,5 млрд), включая объём размещения однодневных облигаций на 2 421,9 млрд рублей (в июле 1 370 млрд), которые как обычно портят всю статистику.

Размещений было много, несмотря на поднявшуюся ставку ЦБ. Например, Глобал Факторинг Нетворк, ВСК, ФЭС-Агро, Новые Технологии, Селектел, Интерлизинг — самые интересные на мой взгляд, которые были. Не все успели до поднятия ставки ЦБ.

Срочный рынок вырос на огромные 55% и составил 9,3 трлн рублей (6 трлн рублей в июле) или 7,29% всего объёма. Играют в основном на рубль против доллара и юаня, а также на газ и индексы.

Валютный рынок прилично вырос на 24,4% и составил 34,1 трлн рублей (27,4 трлн рублей в июле). Это 26,74% объёма. Третий месяц подряд большой рост. Рубль стремительно падает, держать валюту считается хорошей практикой (всегда).

Денежный рынок вырос на 17,48% и составил 76,6 трлн рублей (65,2 трлн рублей в июле). 60,07% от всего объёма.

Рынок золота и других металлов. В этом году очень сильно растут объёмы торгов золотом и другими металлами. В августе объём повторился. Объём торгов составил 53,5 млрд рублей (столько же, 53,5 млрд рублей, в июле), в том числе объем торгов золотом – 52,3 млрд рублей. Видим большие объёмы торгов золотом, это почти весь объём по драгметаллам. Кто-то продолжает мощно закупаться в последние 7 месяцев.

Мы видим очень большой рост в объёмах по всем рынкам, но самый фантастический рост в акциях и фьючерсах. Рынок настроен крайне позитивно, принося всё больше и больше новых денег. Облигации поспокойнее. Очень активно продолжают брать золото. Ключевая ставка ЦБ может подняться снова в сентябре. Если смотреть на индекс RTS, то в долларах наш индекс никуда не поднимается. Об этом я писал подробнее тут.

Всё ещё подавляющее большинство торгов на фондовом рынке ведётся физлицами — 82,7% всего объёма. Они приносят на биржу новые деньги, что оказывает влияние в том числе и на рост индекса. Второй фактор роста — дивиденды. Третий — девальвация рубля, многим компаниям слабый рубль идёт в плюс, в частности экспортёрам. Игроки из числа юрлиц всё ещё настроены консервативно осторожно идут на рынок акций. Валюта и золото защищают от инфляции.

#инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Пока большинство аналитиков ожидают повышения ключевой ставки, Герман Оскарович и Андрей Леонидович не ждут такого поворота.

🏦 Греф: «Лично я не ожидаю повышения ключевой ставки, потому что слишком мало времени прошло с момента предыдущего повышения. Пока сложно оценить последствия тех регулятивных мер, которые были введены».

🏦 Костин: «Я думаю, что с учётом нынешней тенденции к стабилизации на валютном рынке и снижению курса доллара, ЦБ воздержится пока от повышения ставки».

Любопытно, неужели курс доллара напугали одними разговорами, и теперь достаточно лишь нагнетать перед заседаниями по КС, что будет повышение?

Так сказать, трэш-ток от Набиуллиной.🤬

Что в итоге влияет на укрепление нашей национальной валюты?

➡️ так называемые валютные интервенции ЦБ или даже просто их ожидания;

🔜 повышение ключевой ставки (очень странно работает);

🔜 трэш-токи Набиуллиной;

🔜 рост выручки отечественных экспортеров (если продавать будут);

➡️ а также действия спекулянтов.

Любопытно, неужели курс доллара напугали одними разговорами, и теперь достаточно лишь нагнетать перед заседаниями по КС, что будет повышение?

Так сказать, трэш-ток от Набиуллиной.

Что в итоге влияет на укрепление нашей национальной валюты?

Please open Telegram to view this post

VIEW IN TELEGRAM

Флоатеры — облигации с плавающим купоном, который зависит от RUONIA или ставки ЦБ. Они не так сильно реагируют на изменение ставки, то есть менее волатильны. Конечно, в идеале стоит их покупать перед повышением ключевой ставки, но кто же знает, что с ней будет дальше, так что хорошей практикой считается иметь их в портфеле. Я, признаюсь, не фанат флоатеров, как и инфляционных ОФЗ-ин, но при высокой ставке ЦБ они дают доходность на уровне ВДО при значительно меньших рисках (даже в квадрате).

Рисёрч позволил выбрать вот такие выпуски, интересные по ликвидности и надёжности. Все ОФЗ-ПК привязаны к RUONIA. Обычно RUONIA чуть-чуть ниже ключевой ставки. Бонусом в конце — ВДО.

⛵ ОФЗ

Это все облигации 29 серии. Их больше, если не ошибаюсь, всего 18 выпусков, но не все достаточно ликвидны. Вот наиболее ликвидные с разными сроками погашения, которые можно подбирать в зависимости от целей.

ОФЗ 29006

Купон: RUONIA+1,2%

Погашение: 29.01.2025

ОФЗ 29007

Купон: RUONIA+1,3%

Погашение: 03.03.2027

ОФЗ 29008

Купон: RUONIA+1,4%

Погашение: 03.10.2029

ОФЗ 29009

Купон: RUONIA+1,5%

Погашение: 05.05.2032

ОФЗ 29010

Купон: RUONIA+1,6%

Погашение: 06.12.2034

ОФЗ 29014

Купон: RUONIA+0%

Погашение: 25.03.2026

ОФЗ 29021

Купон: RUONIA+0%

Погашение: 04.04.2024

ОФЗ 29022

Купон: RUONIA+0%

Погашение: 20.07.2033

⛵ Корпоративные с высоким рейтингом

Ликвидные и надёжные. Есть и другие, но в целом достаточно этих выпусков.

РусГидБП10

Купон: КС+1,3%

Погашение: 20.03.2028

ИнфрОблР6

Купон: RUONIA+1,3%

Погашение: 26.08.2027

НорНик Б09

Купон: RUONIA+1,3%

Погашение: 17.05.2028

ГазпромК07

Купон: RUONIA+1,3%

Погашение: 05.04.2028

ВЭБР-37

Купон: RUONIA+1,8%

Погашение: 25.08.2032

РЖД 1Р-26R

Купон: RUONIA+1,3%

Погашение: 19.07.2028

⛵ ВДО

Ну и бонусом ВДО-красавчики, которые не побоялись взлёта ключевой ставки. Они более волатильны, могут быть недостаточно ликвидными, спред с RUONIA или КС здесь намного выше. Тут не все, но если уж хочется смотреть в ВДО-ПК, то для примера можно посмотреть на эти выпуски. Они для квалов.

ПионЛизБР5

Купон: RUONIA+7%

Погашение: 15.04.2032

МГКЛ 1Р1

Купон: КС+9%

Погашение: 29.12.2026

СНХТ БО-02

Купон: КС+6,5%

Погашение: 19.12.2026

Легенда2Р1

Купон: КС+5%

Погашение: 06.05.2027

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

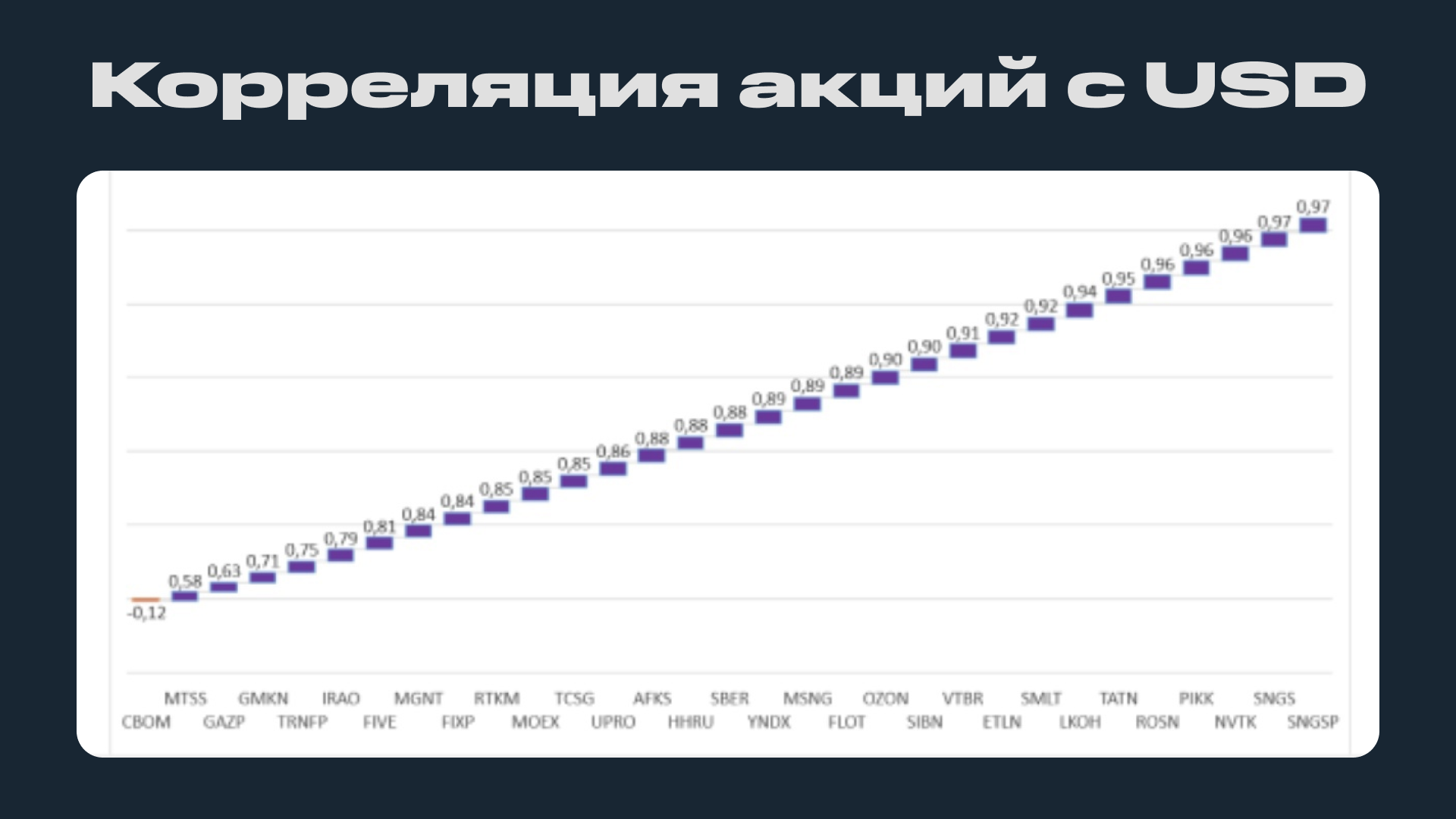

👉 В БКС назвали российские бумаги для покупки во время ослабления доллара.

Но мне интереснее показалась их инфографика по корреляции российских акций с этой валютой. Как мы знаем, доллар всегда растёт, а рубль всегда отрицательно укрепляется, поэтому курсовые риски можно переложить на акции. Конечно же, другие риски при этом сохраняются.

Сильнее всего корреляция оказалась у нефтяников: Сургутнефтегаз, Роснефть, Татнефть, Лукойл, Газпромнефть. Транснефть отстаёт. Газовый Новатэк оказался более подверженным перепадам курса, чем Газпром.

Очень сильная корреляция у застройщиов: ПИК, Самолёт, Эталон. Финсектор тоже коррелирует неплохо: Сбер, Тинькофф, Мосбиржа. ВТБ тоже, хотя он сильнее коррелирует жадностью Костина, и то отрицательно.

Также стоит выделить супермаркеты: Магнит, X5, FixPrice, OZON. Из айтишников высокий уровень корреляции у Яндекса и Headhunter. АФК Система, у которой большой портфель разных бизнесов, тоже в топе, тут же и их МТС.

Ещё в топе: энергетики Юнипро, Интер РАО и Мосэнерго, Совкомфлот, Ростелеком (сильнее МТС, к слову) и Норникель.

Все эти ребята будут расти, если будет расти доллар. Укрепление рубля им противопоказано.

Рано или поздно ещё как будет, но, возможно, не прямо сейчас. Есть мнение от аналитиков ТИ, что доллар будет стоить 85–90 рублей к концу года (это уровень лета 2023). Они полагают, что вместе с увеличением валютных продаж экспортерами, улучшением конъюнктуры на мировом рынке нефти и сужением дисконта Urals к Brent это может привести к укреплению рубля до 90 рублей за доллар уже к концу сентября.

Кроме того, эксперты указали, что готовность властей принимать жесткие меры для сдерживания курса дает явный сигнал о том, что уровни около 100 рублей за доллар являются критическими. Поэтому потенциал ослабления рубля выше этой отметки в среднесрочной перспективе ограничен. Но на то они и эксперты, чтобы ошибаться. Так что будущего точно никто не знает.

#инвестиции #акции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🏗 Свежие облигации: Джи-Групп на размещении

Было небольшое затишье в начале сентября по новым облигациям, не все готовы брать в долг при высокой ключевой ставке, но смельчаков хватает, вот и строители из Джи-Групп предложили свой новый выпуск, правда доходность по нему не сказать, что отличная (но и не ужасная).

Ориентир купона такой же, как был ориентир у Делимобиля (14,5%), но по нему купон в итоге снизили до 13,7% — мдауш. Больше, чем у сильно нравящихся мне выпусков ФЭС-Агро (14%) и Интерлизинга (13,5%), но меньше, чем у коллег-строителей из ДАРС (15%). Это из более-менее свежих. Правда у ДАРС рейтинг BBB-, на 2 ступени ниже.

Объём выпуска — 2,5 млрд, доходность 14,25–14,75%. Срок 3 года, без оферты, с амортизацией (на 6 купоне 10%, далее по 15% с каждым купоном). Купоны 4 раза в год. Рейтинг BBB+ от АКРА (сентябрь 2022) и Эксперт РА (май 2023).

Джи-Групп — основанный в 1996 году застройщик. Представлен тремя брендами: Унистрой (жилая недвижимость), UD Group (коммерческая недвижимость) и Corner (ИЖС). Основные регионы: Казань, Санкт-Петербург, Тольятти и Уфа, в 2022 году добавились Екатеринбург и Пермь. Тикер: 👷🏗 Сайт: https://g-group.global

Выпуск: Джи-групп-002Р-03

Объём: 2,5 млрд

Начало размещения: 26 сентября 2023 (сбор заявок до 21 сентября)

Срок: 3 года

Купонная доходность: 14,25–14,75%

Выплаты: 4 раза в год

Оферта: нет

Амортизация: да

😳 Почему Джи-Групп? Говорят, что спрос на недвижимость падает, а ставки растут

Со строителями у нас и хорошо, и не очень. Не очень — так как большая подвязка на ключевую ставку, а хорошо — потому что льготные программы продолжают действовать. Тем не менее, сейчас строители строят «в стол», на будущие продажи, жильё не распродаётся на 100%. 27% жилья по завершении строительства не успевает реализоваться. Но это не мешает строителям зарабатывать и наращивать темпы. Сами дома Унистрой считаются на рынке недвижимости неплохими.

📊 Джи-Групп — один из тех застройщиков, которых можно назвать благоприятными с точки зрения долговой нагрузки и финансовых показателей. За последние 5 лет видна положительная динамика выручки, правда нельзя сказать, что темпы гигантские. С 2017 по 2022 рост на 100%+. Правда в 2022 рост небольшой (21,6 млрд против 20,8 млрд в 2021). Текущий год, как и предыдущий, достаточно сложный для всей отрасли, так что даже небольшая динамика радует. Правда EBITDA уменьшилась с 6,5 млрд в 2021 до 6 млрд в 2022. Рентабельность по EBITDA на хорошем уровне в 28%.

📈 Чистая прибыль снижалась 2 года подряд: 5 млрд в 2020, 4,6 млрд в 2021 и 4 млрд в 2022. Тут дело и в экспансии, и в снижении спроса на жильё. При Чистом долге в в 9,6 млрд показатель Чистый долг / EBITDA в районе 1,6 — с этим показателем всё супер, но тут следует понимать, что тут учтены эскроу-счета — деньги, которые застройщик получит при сдаче объектов.

🧱 Бизнес компании диверсифицирован, это тоже плюс. Кроме многоквартирных домов Группа предлагает ИЖС и занимается коммерческой недвижимостью. Коммерческая недвижимость востребована всегда, даже я вот держу у себя в портфеле фонды РД и АБ7, а для застройщиков заниматься этой темой ещё интереснее. Их объекты у них же в управлении.

Конечно, смущает в этом выпуске купон.😔 С другой стороны, а в каких выпусках он не смущает? Всегда хочется больше. При нынешней ключевой ставке апсайда можно не ждать, впрочем, и сильно ниже номинала этот выпуск не должен упасть. Но в целом в рынке. Компания надёжнее, чем тот же ДАРС, до ПИКа и Самолёта по понятным причинам недотягивает, так что вполне логично оказаться по доходности между ними.

Сейчас в обращении 2 выпуска облигаций, оба до лета следующего года, но с разными параметрами амортизации. Один из них у меня есть, он уже амортизирован на 60%. Так что думаю, что постепенно увидим и новые выпуски. Новый выпуск мне видится интересным, так что буду участвовать в размещении, не забывая про диверсификацию. Посмотрю по ситуации, что там по купону в итоге будет.

#облигации #инвестиции

Было небольшое затишье в начале сентября по новым облигациям, не все готовы брать в долг при высокой ключевой ставке, но смельчаков хватает, вот и строители из Джи-Групп предложили свой новый выпуск, правда доходность по нему не сказать, что отличная (но и не ужасная).

Ориентир купона такой же, как был ориентир у Делимобиля (14,5%), но по нему купон в итоге снизили до 13,7% — мдауш. Больше, чем у сильно нравящихся мне выпусков ФЭС-Агро (14%) и Интерлизинга (13,5%), но меньше, чем у коллег-строителей из ДАРС (15%). Это из более-менее свежих. Правда у ДАРС рейтинг BBB-, на 2 ступени ниже.

Объём выпуска — 2,5 млрд, доходность 14,25–14,75%. Срок 3 года, без оферты, с амортизацией (на 6 купоне 10%, далее по 15% с каждым купоном). Купоны 4 раза в год. Рейтинг BBB+ от АКРА (сентябрь 2022) и Эксперт РА (май 2023).

Джи-Групп — основанный в 1996 году застройщик. Представлен тремя брендами: Унистрой (жилая недвижимость), UD Group (коммерческая недвижимость) и Corner (ИЖС). Основные регионы: Казань, Санкт-Петербург, Тольятти и Уфа, в 2022 году добавились Екатеринбург и Пермь. Тикер: 👷🏗 Сайт: https://g-group.global

Выпуск: Джи-групп-002Р-03

Объём: 2,5 млрд

Начало размещения: 26 сентября 2023 (сбор заявок до 21 сентября)

Срок: 3 года

Купонная доходность: 14,25–14,75%

Выплаты: 4 раза в год

Оферта: нет

Амортизация: да

Со строителями у нас и хорошо, и не очень. Не очень — так как большая подвязка на ключевую ставку, а хорошо — потому что льготные программы продолжают действовать. Тем не менее, сейчас строители строят «в стол», на будущие продажи, жильё не распродаётся на 100%. 27% жилья по завершении строительства не успевает реализоваться. Но это не мешает строителям зарабатывать и наращивать темпы. Сами дома Унистрой считаются на рынке недвижимости неплохими.

Конечно, смущает в этом выпуске купон.

Сейчас в обращении 2 выпуска облигаций, оба до лета следующего года, но с разными параметрами амортизации. Один из них у меня есть, он уже амортизирован на 60%. Так что думаю, что постепенно увидим и новые выпуски. Новый выпуск мне видится интересным, так что буду участвовать в размещении, не забывая про диверсификацию. Посмотрю по ситуации, что там по купону в итоге будет.

#облигации #инвестиции

Please open Telegram to view this post

VIEW IN TELEGRAM

Эльвира Сахипзадовна огорчила Германа Оскаровича и Андрея Леонидовича.

Ключевая ставка 13% — и точка!

Ключевая ставка 13% — и точка!

Продолжаю криптоманьячество. Не знаю, сколько будет стоить биткоин через 50 лет, но знаю, что произошло в моём криптопортфеле за август. Четвёртый месяц позади, погнали смотреть.

BTC: 0,0084141

Эквивалент в RUB: 23 470 ₽

Эквивалент в USD: 244,79 $

Пополнил на 3 200 рублей (32,75 доллара). Купил битка и эфира. И то и другое грохнулось. Криптоаналитики же прогнозировали, что либо вырастет, либо упадёт, так вот они не ошиблись — упало.

Кстати, гайки закручивают. Бинанс теперь не принимает Киви, грозится, что может покинуть РФ, а также происходят какие-то другие новости, которые криптоаналитики интерпретируют по-разному. Как обычно, мнения экспертов разделились. Одно говорят, что крипта пойдёт вверх, другие говорят, что крипта пойдёт вниз, а особо экспертные эксперты говорят, что она может пойти как вниз, так и вверх. Так и выходит каждый месяц. А пока такие результаты.

BTC: 0,010088

Эквивалент в RUB: 23 470 + 3 200 (пополнение) - 1 202 (отрицательный рост) = 25 468 ₽

Эквивалент в USD: 244,79 + 32,75 (пополнение) - 18,56 (отрицательный рост) = 258,98 $

BTC: 0,010088

Эквивалент в RUB: 19 634 → 25 468 ₽ (+ 5 834 ₽ или +29,71%)

Эквивалент в USD: 256,63 → 258,98 $ (+2,35 или +0,91%)

Вся доходность в долларе растеряна, но это не проблема. Я же инвестирую на криптопенсию, которая наступит через десятилетия, поэтому нет ничего плохого в том, что буду дольше покупать крипту по низким ценам, и чем ниже, тем лучше, правда при условии, что крипта потом вырастет.

Планирую пополнить в сентябре на очередные 3 000+ рублей. Криптопенсия сама на себя не накопит. Продолжаю на своём примере показывать, что крипта может быть очень скучной, если buy&hold. Ещё скучнее, чем пассивное инвестирование в фонды.

#криптосочи

Please open Telegram to view this post

VIEW IN TELEGRAM

Набиуллина не просто представила новую ставку ЦБ, но и повысила прогноз на следующий год. Ориентир — 11,5–12,5%. Это значит, что времена дорогих денег закончились. Начались времена очень дорогих денег. Как и на ком это всё отразится?

🪆Облигации

Бизнес получил очередной удар в виде более дорогих долгов. 13%, особенно в долгосрочной перспективе — это уже действительно сложно. Рефинансировать старые и брать новые долго станет дороже, доходность облигаций очевидно увеличится, но вместе с этим повысятся и риски. Хорошей практикой в таких случаях считается снижение уровня своего риск-профиля.

Если говорить про коррекцию, то в первых эшелонах она практически моментальна, а в ВДО она может длиться долго, нужны новые выпуски с большей доходностью, в которые люди будут перекладываться, так что снижение цен может продолжаться не одну неделю. Потом снова будут апсайды, когда-нибудь. В целом, текущие выпуски от повышения ставки дешевеют. Дорогие деньги с нами надолго, так что можем увидить скоро купоны по 17–18%.

🪆Акции

Здесь всё не так однозначно. Наш рынок изолирован, физлица делают 80%+ объёмов, нерезидентов нет, а юрлица не спешат возвращаться в акции, потому что им важнее защитить капитал. Они выбирают валюту, золото и не высовываться.

Альтернативы есть далеко не у всех. Выйти из РФ и зайти в США так просто могут далеко не только лишь все. И тут в дело вступает иранский сценарий, он же турецкий. Нужно только инфляцию до 50% в год разогнать. Акции выступают защитой от девальвации, куда доллар, туда и индекс. Но компании платят дивиденды, так что на дивидендах индекс может продолжать рост и дальше. Хоть до бесконечности.

Помним о том, что бизнесу сложнее развиваться, поскольку придётся привлекать более дорогие деньги. Сильнее скажется на тех, кто сильнее закредитован, рефинансирование долга будет дороже. Также стоит помнить, что высокая ставка смещает фокус инвесторов с акций на депозиты и облигации, так что приток капитала на рынок акций снизится. В теории. Помним, что наш рынок — песочница. Ну и нужно искать бенефициаров повышения ставки. Кто приходит в голову? В первую очередь — Московская биржа.

🪆Рубль

Чем выше ставка, тем недоступнее становится национальная валюта, что ведёт к её удорожанию. Но это же рубль, поэтому с ним что угодно может случиться. В базовом сценарии должен дорожать. Эксперты видят доллар и по 85–90, и по 110–120. Поскольку 110–120 он рано или поздно стоить точно будет, необязательно ждать его по 85. ДКП может повлиять на курс краткосрочно, но не оставить падение рубля при гигантском росте денежной массы. Короче говоря, курс ограничен только фантазией каждого отдельного гражданина. Будет подарок в виде укрепления рубля — нужно пользоваться. Не будет — радоваться тому, что есть.

🪆Депозиты, кредиты

Тут всё максимально прозрачно. Ставки растут и по вкладам, и по кредитам. Любители жить в кредит будут беднеть, любители сберегать будут богатеть. В цифрах, так-то все будут беднеть из-за инфляции.

🪆Недвижимость

До самого любопытного добрались. Кроме повышений ставок по ипотекам видим ужесточение условий по льготным программам. Видим, что уже сейчас не продаётся 30% вводимого в эксплуатацию жилья. Вторичка по заградительным ипотечным ставкам. Последний квартал года будет любопытным. Цены в теории должны пикировать вниз, но их толкают вверх подорожание материалов и нежелание строителей и инвесторов фиксировать убытки. Да что там последний квартал, ближайшие 15 месяцев обещают быть крайне интересными.

Если в августе ставка 12% воспринималась как краткосроная мера, то теперь Набиуллина ясно дала понять, что она среднесрочная. На полтора года как минимум. На самом деле, только сейчас начнутся реальные изменения, а не спекуляции. Компании, инвесторы и не инвесторы — все только сейчас поняли, что рано расслабились.

Please open Telegram to view this post

VIEW IN TELEGRAM