«Да кому это говно нужно, если можно на ОФЗ заработать всего на 2–3% меньше!» — достаточно часто встречающееся мнение, когда заходит речь об облигациях, краудлендинге и даже вкладах. Но что дадут эти 2–3%, да даже 1% разницы, и почему больше, чем кажется?

Когда идёт речь про разницу между 10% и 9%, кажется, что разница настолько незначительна, что ей можно пренебречь. Тем не менее, тут десятипроцентная разница доходности, которая на долгосрочном периоде очень заметна.

Например: 15 лет инвестируем по 1 млн рублей в год 😤

Через 15 лет получаем:

- при 10% доходности — 35 млн

- при 9% — 32 млн

Сумма вложений: 15 млн

Обе цифры выглядят солидными. В первом случае заработали 20 млн, во втором — 17 млн. Разница составила 8,6% по размеру капитала или 15% по приросту. Тоже солидно.

Но всё радикально меняется, если учесть инфляцию. Допустим, что инфляция составила 8%. Реальная доходность в пересчёте на нынешний рубль будет не 10% и 9%, а 2% и 1%. Представляем, что живём в мире единорогов, где не существует инфляции, все дружат друг с другом и можно бесплатно смотреть новинки кино в HD-качестве.

Через 15 лет получаем:

- при 2% доходности (10% без учёта инфляции) — 17,63 млн

- при 1% (9%) — 16,25 млн

Сумма вложений: 15 млн

💡 Иными словами — через 15 лет 35 млн будут эквивалентны сегодняшним 17,63 млн.

Теперь понятно, почему каждый процент доходности важен для инвестора. Потому что за ноль стоит брать уровень инфляции (8% в моём примере), а не нулевую доходность. Поэтому реальная разница между 10% и 9% будет не 10%, а 50%.

Расширим диапазон. Возьмём доходности от 9% до 15%, что эквивалентно реальной доходности от 1% до 7% при инфляции 8%. Каждый процент сильнее загибает вверх кривую накопленного капитала.

Через 15 лет получаем:

- при 7% доходности (15% без учёта инфляции) — 26,88 млн

- при 6% (14%) — 24,67 млн

- при 5% (13%) — 22,65 млн

- при 4% (12%) — 20,82 млн

- при 3% (11%) — 19,15 млн

- при 2% (10%) — 17,63 млн

- при 1% (9%) — 16,25 млн

Сумма вложений: 15 млн

Инфляция в России исторически высокая, так что её всегда нужно держать в голове. Однако, доходность чаще всего привязывается к ключевой ставке ЦБ, кривой доходности ОФЗ или значению RUONIA (взвешенная процентная ставка однодневных межбанковских кредитов / депозитов в рублях, отражающая оценку стоимости необеспеченного заимствования на условиях овернайт). На сегодняшний день ставка ЦБ 7,5%, RUONIA в районе 6,8–6,9%. Инфляция — 12%, это если верить в справедливость этого значения.

Таким образом, разница доходности в 1% существеннее, чем кажется. А 7% — вообще какое-то нахрен волшебство.

Чем выше потенциальная доходность, тем выше риски. ОФЗ и вклады дают невысокую доходность, но риски в них намного ниже, чем в корпоративных облигациях второго эшелона, не говоря уже про третий. Повышение потенциальной доходности — это всегда дополнительные риски, которые инвестор на себя берёт. Поэтому инвестор определяет для себя уровень риска, на который он готов пойти. ОФЗ и вклады — для тех, кто не хочет рисковать. Первый эшелон — умеренный риск, но дополнительные 1–2%, второй эшелон даст премию в 2–4%. ВДО, крауд — более 5–7% при соответствующих высоких рисках. Снизить риски позволяет диверсификация.

А дальше — срок, на который фиксируется текущая доходность. Он же срок до погашения. И за дюрацию также есть премия, поскольку чем дальше горизонт планирования, тем выше уровень неопределённости. Например, поэтому доходность 10-летних ОФЗ выше, чем у 3-летних. Поднимется ставка ЦБ — будет больше возможностей вложиться в те же инструменты, получив большую доходность.

#инвестиции #давайтепосчитаем

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👀 Бытует определённое мнение, что покупать акции нужно было 10/20/30 лет назад, и тогда можно было бы разбогатеть, а сейчас-то уже поздно. Также есть другое мнение, которое говорит, что можно спокойно жить на дивиденды. Оба этих мнения, конечно же, интересные, но как насчёт посмотреть, что было бы, если бы мы купили акции 10 лет назад? Какие акции? Давайте для примера возьмём Сбер, самую популярную компанию у инвесторов.

Итак, сколько можно было бы заработать на дивидендах, купив акции Сбера в начале 2013 года? Давайте посчитаем. Предположим, что в январе 2013 года мы потратили 1 млн рублей на покупку обычных акций Сбербанка.

Немного округлю и приму за точку отсчёта 10 000 акций по 100 рублей за штуку. По такой цене можно было купить акции 14 января 2013. Итак, у нас есть 10 лет, 10 тысяч акций и 1 млн рублей.

2013: 2,57 рубля дивиденд * 10 000 акций * 0,91 = 23 387 рублей

2014: 3,20 * 10 000 * 0,91 = 29 120 рублей

2015: 0,45 * 10 000 * 0,87 = 3 915 рублей

2016: 1,97 * 10 000 * 0,87 = 17 139 рублей

2017: 6 * 10 000 * 0,87 = 52 200 рублей

2018: 12 * 10 000 * 0,87 = 104 400 рублей

2019: 16 * 10 000 * 0,87 = 139 200 рублей

2020: 18,7 * 10 000 * 0,87 = 162 690 рублей

2021: 18,7 * 10 000 * 0,87 = 162 690 рублей

2022: 0 рублей

Всего дивидендов: 694 741 рубль (6,94% в среднем за год к стартовому миллиону)

На 3 января цена акции Сбера была 141 рубль за штуку

Суммарный доход составил: 1 104 741 рубль

Инфляция за этот период составила 97,4%. То есть, инвестировав в акции Сбера удалось бы получить доходность выше инфляции. Немного, но выше.

На сегодняшний день цена акции около 171 рубля, что меняет ситуацию. А также ожидаются дивиденды около 6 рублей на акцию. А если бы мы продали 10 000 акций в ноябре 2021 года по 300 рублей, то получили бы доход 2 694 741 рубль.

#давайтепосчитаем #акции

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

🤓 ЦБ ведёт статистику по максимальной ставке 10 самых крупных банков. Обновляет данные трижды в месяц. Естественно, у более мелких банков ставки могут быть выше, особенно по промо для новых клиентов (обычно на накопительных счетах).

Считается, что обычно ставки ± покрывают инфляцию, когда-то её обгоняя, когда-то наоборот. Также ставки очень сильно зависят от ключевой ставки ЦБ. Думаю, что все это и так прекрасно знают. Также ставки зависят от сроков. Сейчас для более длинных вкладов ставки выше. У коротких — самые низкие, сравнимые со ставками накопительных счетов. Сегодня можно ориентироваться вот на такие ставки. На 3 года я взял около 10%, ниже поймёте, почему. Итак:

· на срок до трех месяцев — 5,74%;

· на срок 3–6 месяцев — 6,85%;

· на срок 6–12 месяцев — 6,66%;

· на срок свыше года — 8,31%;

· на срок 3 года — около 10%.

Выбирая облигации, можно ориентироваться на ставки в банках, если в планах — держать их до погашения. Главное помнить про налоги на вклады с 2023 года. Считать каждому стоит индивидуально в зависимости от суммы и ключевой ставке ЦБ. Очень понятно написано вот тут у РБК.

И вот если принять экстремальный вариант, когда с вклада не надо платить налог вообще, а с купонов надо платить его всегда, то вклад на 3 года со ставкой 10% будет эквивалентен облигациям с доходностью 11,5%. Правда скорее всего налог на вкладе будет, хоть и не от всего дохода, а от части. От налога освобождается доход, равный ключевой ставке ЦБ за год, умноженной на 1 млн рублей (при ставке 7,5% в течение всего года — 75 000 рублей), с остальной суммы будет налог 13%. Получается, что с небольших сумм и платить ничего не потребуется, в таком случае для получения большей доходности на облигациях и нужно ориентироваться на доходность вклада, поделённую на 0,87. Изи. На больших суммах можно уже париться с облигациями.

У меня уже есть вклад, который полностью расходует налоговую «льготу», так что для меня уже выгоднее получаются облигации даже с 10,1%, чем вклады под 10,0% с учётом капитализации. При этом если ставка ЦБ будет повышаться, нужно будет пересчитывать.

#облигации #вклады #давайтепосчитаем

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

💳 Как сильно закредитованы россияне и может ли среднестатистический россиянин купить 90-метровую квартиру?

Давно не было интересных исследований от РИА, и наконец-то они выдали крутую тему про закредитованность населения. Оказалось, что среднестатический москвич должен банку денег размером с треть средней годовой ЗП, а меньше всего берут кредиты в Ингушетии. В среднем россиянин торчит банку 54% своей годовой зарплаты.

Как и всегда, табличку они смогли составить, а выводы делайте сами. Но хочется отдать должное — в этот раз не схалтурили, посчитали зарплату за вычетом налогов, а не как обычно. Зарплаты взяты средние, а не медианные, но и кредиты тоже.

Кстати, есть ещё одна методология подсчёта закредитованности населения. Доля от ВВП. В России население должно банкам 24% от ВВП. В Европе средний показатель — 58%. В США — 75%. А выше всего он в Швейцарии (129%), Австралии (117%), Южной Корее (106%) и Канаде (104%). Но это не люди в нашей стране финансово грамотные, это нефти с газом много в нашем ВВП.

📈 Методология

🔹 Уровень закредитованности оценивался как соотношение среднедушевого долга экономически активного населения по банковским кредитам и годовой зарплаты.

🔹 Объём кредитов взят из статистики ЦБ, а зарплаты и численность экономически активного населения — из статистики Росстата.

🔹 Задолженность по банковским кредитам приводится на 1 февраля 2023 года.

🔹 В расчетах годовой зарплаты учитывалась выплата подоходного налога.

Смотрите: https://ria.ru/20230313/kredity-1857309038.html🔵

Меня удивили показатели в том плане, что самые большие долги у жителей… ЯНАО (675к), ХМАО (638к) и Якутии (608к) в среднем на экономически активного человека. Но если брать по %% от годовой ЗП, то тут лидеры Калмыкия (108%), Тыва (98%) и Тюменская область (83%). Москвичи должны в среднем 464к (36% ЗП), а Петербуржцы 494к (56% ЗП). При желании можно посчитать среднюю годовую ЗП по городам. Например, у москвичей она 1 280 000 рублей (чуть больше 100к в месяц), а в ЯМАО — 1 366 000 рублей (больше 110к в месяц).

Меньше всех торчат банкам в Ингушетии, Чечне и Дагестане (меньше 100к).

👀 Любопытно, что в Московской области долги больше, чем в Москве. Это при том, что средние зарплаты в Москве больше.

А ещё недавно АТОН сделал крутое исследование про недвижку. Там есть инфографика про ипотеку. За наводку спасибо каналу Кот.Финанс, у него углядел (смотрите🟡 тоже и подписывайтесь на канал Макса).

Методика, конечно,💉 наркоманская. Чтобы купить квартиру 90 метров, российской семье, которая в полтора раза богаче среднестатической, нужно платить ежемесячно по 195% ежемесячного дохода (что???🤯 ), то есть, это невозможно. Что требовалось доказать. Жильё в России по доступности примерно как в Корее. С другой стороны, ну кому нужны эти 90-метровые квартиры, когда можно купить однушку, разделить её на 2 студии, одну сдавать, во второй жить;)

При таких ценах на квартиры относительно дохода населения неудивительно, что популярностью в основном пользуются квартиры поменьше. По данным 2021 года средняя площадь квартир в новостройках равняется ровно 50 метрам. В Москве— 56 метров, в МО — 47 метров.

Мне, естественно, интересно, как в Сочи… Но есть статистика лишь по Краснодарскому краю — 46 метров. Сочи, кстати, обошёл Москву по ценам на жилье в первом квартале 2023 года. В сочинских новостройках квадратный метр (355к за метр) стоит на 20% дороже, чем в Москве (296к), и на 68% дороже, чем в Санкт-Петербурге (212к). Ну и 3 место по ценам на элитное жильё. Про это отдельно напишу в посте про недвижку ближе к концу апреля.

#давайтепосчитаем #недвижимость #личныефинансы

Давно не было интересных исследований от РИА, и наконец-то они выдали крутую тему про закредитованность населения. Оказалось, что среднестатический москвич должен банку денег размером с треть средней годовой ЗП, а меньше всего берут кредиты в Ингушетии. В среднем россиянин торчит банку 54% своей годовой зарплаты.

Как и всегда, табличку они смогли составить, а выводы делайте сами. Но хочется отдать должное — в этот раз не схалтурили, посчитали зарплату за вычетом налогов, а не как обычно. Зарплаты взяты средние, а не медианные, но и кредиты тоже.

Кстати, есть ещё одна методология подсчёта закредитованности населения. Доля от ВВП. В России население должно банкам 24% от ВВП. В Европе средний показатель — 58%. В США — 75%. А выше всего он в Швейцарии (129%), Австралии (117%), Южной Корее (106%) и Канаде (104%). Но это не люди в нашей стране финансово грамотные, это нефти с газом много в нашем ВВП.

🔹 Уровень закредитованности оценивался как соотношение среднедушевого долга экономически активного населения по банковским кредитам и годовой зарплаты.

🔹 Объём кредитов взят из статистики ЦБ, а зарплаты и численность экономически активного населения — из статистики Росстата.

🔹 Задолженность по банковским кредитам приводится на 1 февраля 2023 года.

🔹 В расчетах годовой зарплаты учитывалась выплата подоходного налога.

Смотрите: https://ria.ru/20230313/kredity-1857309038.html

Меня удивили показатели в том плане, что самые большие долги у жителей… ЯНАО (675к), ХМАО (638к) и Якутии (608к) в среднем на экономически активного человека. Но если брать по %% от годовой ЗП, то тут лидеры Калмыкия (108%), Тыва (98%) и Тюменская область (83%). Москвичи должны в среднем 464к (36% ЗП), а Петербуржцы 494к (56% ЗП). При желании можно посчитать среднюю годовую ЗП по городам. Например, у москвичей она 1 280 000 рублей (чуть больше 100к в месяц), а в ЯМАО — 1 366 000 рублей (больше 110к в месяц).

Меньше всех торчат банкам в Ингушетии, Чечне и Дагестане (меньше 100к).

А ещё недавно АТОН сделал крутое исследование про недвижку. Там есть инфографика про ипотеку. За наводку спасибо каналу Кот.Финанс, у него углядел (смотрите

Методика, конечно,

При таких ценах на квартиры относительно дохода населения неудивительно, что популярностью в основном пользуются квартиры поменьше. По данным 2021 года средняя площадь квартир в новостройках равняется ровно 50 метрам. В Москве— 56 метров, в МО — 47 метров.

Мне, естественно, интересно, как в Сочи… Но есть статистика лишь по Краснодарскому краю — 46 метров. Сочи, кстати, обошёл Москву по ценам на жилье в первом квартале 2023 года. В сочинских новостройках квадратный метр (355к за метр) стоит на 20% дороже, чем в Москве (296к), и на 68% дороже, чем в Санкт-Петербурге (212к). Ну и 3 место по ценам на элитное жильё. Про это отдельно напишу в посте про недвижку ближе к концу апреля.

#давайтепосчитаем #недвижимость #личныефинансы

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Удивительную статистику показали ГПБ Инвестиции о том, в какие инструменты инвестируют физлица различных возрастных групп. Но сначала — щепотка душной теории, которую, полагаю, все и так много раз читали.

Считается, что чем выше возраст инвестора, тем он консервативнее, об этом и в книгах написано, и логика подсказывает, что так и есть. Если смотреть на примере микса облигаций и акций, то с возрастом доля облигаций должна повышаться. Ну правда ведь, что будет делать девяностолетний дед, если его портфель из 90% акций почувствует на себе обратный туземун? На пенсии нужно беречь себя, своё здоровье и нервы, выбирая инструменты с фиксированной доходностью (например, облигации).

Если портфель состоит из акций и облигаций, то считается, что доля облигаций в процентах должна быть равна возрасту в годах. Остальное — в акциях.

В России — свой путь. Зумеры выбирают более консервативную стратегию, чем миллениалы и даже бумеры. Если ориентироваться на клиентов ГПБ, не самого крупного брокера, но тем не менее, то ситуация такая:

🔹 Зумеры (1997 — 2005 г. р.): 60,3% облигаций, 7,6% акций, остальное в рублях (12,1%) и валюте (20%)

🔹 Миллениалы (1981 — 1996 г. р.): 29,1% облигаций, 41,7% акций, 8,8% в рублях и 20,4% в валюте

🔹 Бумеры (1965 — 1980 г. р.): 59,4% облигаций, 22,2% акций, 12% в валюте и 6,4% в рублях

Любопытно? Конечно, любопытно. Получается, что инвестиционный возраст зумеров — 60 лет! Либо они реально очень осторожны, либо уже вышли на раннюю пенсию. Миллениалы же в России в принципе любят риск. Они оголтело и берут кредиты, и акции на кредитные деньги, и майнинг-фермы в гаражах строят. Короче говоря, молоды душой и избалованы success stories.

Как мы знаем, массовый приток частных инвесторов начался относительно недавно, и люди более взрослых поколений сожалеют о том, что не не начали инвестировать раньше, стараясь наверстать упущенное благодаря повышенному риску. Начавшие одновременно с ними инвестировать молодые люди хоть и имеют более длинный горизонт инвестирования, но разумно полагают, что на их веку ещё будет очень много финансовых коллапсов, поэтому заранее защищают себя менее рискованными активами. Возможно, для того, чтобы в любое время можно было без потерь всё продать и сесть на трактор.

#давайтепосчитаем

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

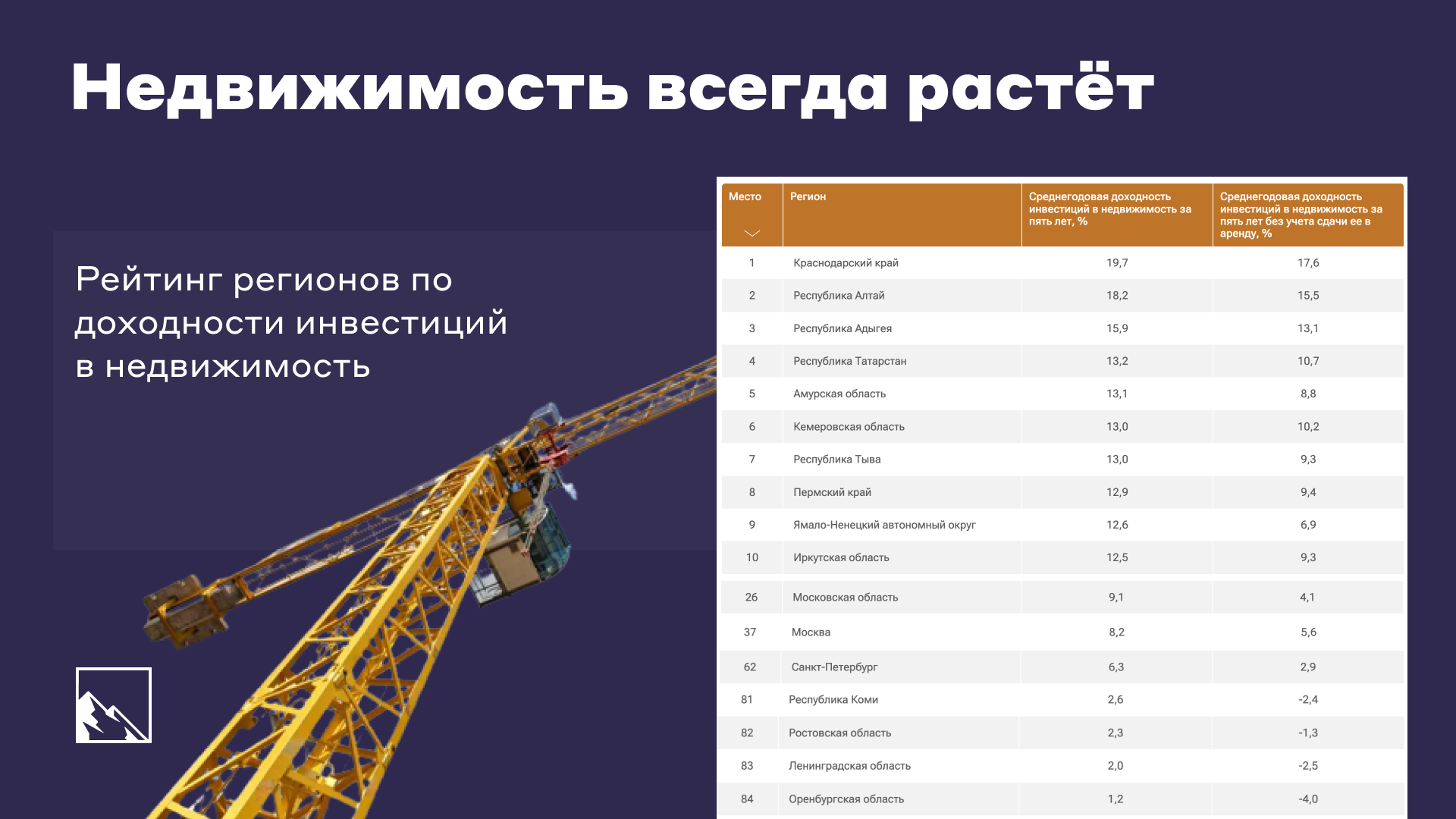

👉 РИА сделали исследование, которое прекратит споры об инвестициях в недвижимость и о том, растёт ли она всегда или нет! Или нет?

Данные за 5 лет. Как раз в последние 5 лет недвижка-то росла как не в себя. Доходность рассчитывалась с учётом потребительской инфляции. 5 лет, конечно, мало, но если купить и продать квартиру через 5 лет, то не нужно будет платить налог.

Доходность подсчитана за 5 лет с 2018 по 2022 от прироста стоимости квартиры среднего качества и сдачи её в аренду. В расчётах учитывались выплаты НДФЛ, ЖКУ, за капитальный ремонт и налогов на имущество физических лиц. Среднегодовая доходность рассчитывалась с учётом потребительской инфляции

2018 — 4,3%

2019 — 3,0%

2020 — 4,9%

2021 — 8,39%

2022 — 11,94%

Перемножаем, суммарная будет 36,73% — инфляция за 5 лет.

Можем посмотреть и что-то посчитать, например, средний рост цен, по индексу недвижимости Сбера. Он по всей РФ показывает рост с 125 000 до 267 000 рублей или +113% за 5 лет. Без учёта инфляции это будет 77%.

Калькулятор корня пятой степени показывает, что средняя доходность равна 16% с учётом или 12% без учёта инфляции. И здесь ещё не учитывается доход от сдачи, а также оплата всех ЖКУ и прочих налогов. В среднем ещё можно прибавить около 4%. Но это первичка, а опытные инвесторы знают, что первичка через 5 лет станет вторичкой.

Самый высокий доход за последние пять лет получили инвесторы в бетон Краснодарского края. Здесь недвижимость, с учётом сдачи в аренду, могла принести почти 20% в год (более 23% годовых без учёта инфляции). Конечно же, тут в том числе и заслуга Сочи, который устремился в космический туземун. Это +148%, очищенных от инфляции или +184%, не очищенных от инфляции.

23% — это очень круто, найти подобную доходность в других инструментах сложно, хотя та же крипта росла ещё и не так. Другое дело, что доходность за предыдущие 5 лет не гарантирует аналогичную доходность в будущие 5 лет.

На 2 и 3 строчках — Алтай (18,2%) и Адыгея (15,9%). В Оренбургской области самый низкий показатель по стране — 1%.

Москва на 37 месте с 8,2%. СПб — на 62 месте с 6,2%. ЛО на предпоследнем месте, почти как Оренбург.

1. Краснодарский край — 19,7%

2. Алтай — 18,2%

3. Адыгея — 15,9%

4. Татарстан — 13,2%

5. Амурская область — 13,1%

26. МО — 9,1%

37. Москва — 8,2%

62. СПб — 6,3%

83. ЛО — 2%

В итоге получается, что есть регионы, которые очень сильно выросли, но даже там, где бешеного роста цен на недвижимость не случилось, недвижимость позволила сберечь вложения от инфляции.

Стоит также учитывать, что многие инвесторы в бетон используют кредитное плечо, которое негативно сказывается на доходности. Основным драйвером роста цен как раз и были низкие ставки по ипотеке. Если покупать бетон на свои, то инвестиции в недвижимость как минимум дают доходность выше инфляции.

Например, если берём ипотеку на 5 лет под 10%, перплата будет 27% (без первоначального платежа). В том же Краснодарском крае доходность за 5 лет составила 184% без учёта инфляции. С учётом инфляции и кредит получился таким, что банк ещё и доплатил. Но истории успеха на Кубани нельзя перекладывать на любые регионы и на любые года. Достаточно узнать, как дела у тех, кто брал в кредит недвижку под перепродажу в конце 2021 года. Она сейчас стоит столько же.

Кроме того, стоит учитывать, что если покупать квартиру на рынке новостроек, а потом продавать её, то продажа уже будет на рынке вторичной недвижимости. Выбирая объект для инвестиций, нужно также смотреть на ситуацию на вторичном рынке в этом же районе, не забывая о том, что, например, льготные ставки на первичку могут прибавить к цене первички, которая потеряет часть стоимости, как только будет продаваться на вторичном рынке. А так — да, недвижимость всегда растёт. Как минимум, с 2018 по 2022 год.

#недвижимость #давайтепосчитаем

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

👉 Чуть было не упустил одно классное исследование о том, куда по мнению простого россиянина (работяги, айтишника или бюджетника — неважно, у инвестиций нет цвета кожи) недёжно и выгодно инвестировать. Интересно стало, видят ли люди надёжность и доходность в разных инструментах или в одних и тех же. Результат любопытный.

Исследование проводит аналитический центр НАФИ с 2017 года. Все 7 лет лидирует недвижимость (которая всегда растёт), на втором месте раньше были депозиты в госбанках, теперь золото. Опрос был проведен в июле 2023 года среди 1,6 тыс. совершеннолетних респондентов во всех федеральных округах России. Статистическая погрешность данных не превышает 3,4%.

Верхнеуровневые выводы:

· вложения в акции за последний год стали в 2 раза привлекательнее для россиян;

· недвижимость во время паники перестаёт считаться надёжными инвестициями, а потом сразу начинает считаться очень надёжными;

· крайне мало людей считают валюту надёжной инвестицией;

· многие считают, что надёжнее всего хранить рубли у себя дома;

хранить рубли надёжнее, чем валюту;

· усиливается диверсификация;

· чем нестабильнее время, тем быстрее меняются предпочтения у людей.

Судя по опросу, 14% (а в былые времена и до 19%) считают, что выгодно хранить наличные рубли.

Лишь 8% людей считают, что выгодно покупать валюту (самое время вспомнить про курс доллара). Но самое интересное — это то, что для людей, судя по исследованию, надёжность и выгодность — равнозначные понятия. Стереотипы творят с людьми интересные вещи. Обычный россиянин не понимает основной догмы инвестиций: чем выше доходность, тем выше риск.

При этом при выборе инструментов россиянам в первую очередь важна возможность забрать деньги и как минимум их не потерять. Доходность — уже следом. Россияне любят инвестировать тактильно: в то, что можно потрогать. «Если что, в квартире можно будет хотя бы жить, а эти ваши акции — ерунда какая-то инфоцыганская, там точно всех накуканят». Половина россиян считают недвижимость хорошей инвестицией, но интерено, есть ли инвестиционная недвижимость у каждого второго?

Ну вот и выходит, что в головах россиян выгоднее в госбанк, потому что надёжнее, а не потому что доходность выше (ставки в госбанках выше в 0,8–0,9 раз, чем в коммерческих). Премия за риск большинством россиян не воспринимается, они готовы доплачивать за надёжность, пользуясь ипотечным плечом и надувая ипотечный пузырь.

Интересно отметить искреннюю любовь к золоту. В марте 2022 года россияне скупили рекордное количество золота по самым высоким ценам, так что посмотрите по сторонам. Каждый третий — латентный цыган, который, чуть что, тратит заначку на грамм. Золота, конечно же. К сожалению, исследователи так увлеклись исследованием, что забыли про облигации. Ну да ладно, кого волнуют эти нюансы;) Всё равно очень любопытные и показательные результаты получились. Что думаете?

#давайтепосчитаем

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ЦБР и аналитики, а мы с вами ведь тоже своего рода аналитики, прогнозируют, что пузырь раздувается и скоро лопнет (нет, он вечный). Льготные ипотеки на новостройки поддерживают строителей, а вторичное жильё можно покупать либо за нал, либо по ставкам от 14–15%. Давайте посчитаем.

87% всех ипотек в 2022 году — это льготные программы. Лишь 13% покупателей не повезло и пришлось брать за «фулл прайс». Нынешние ставки стали заградительными, а рассчитывать можно лишь на рефинансирование после снижения ставки ЦБ под более низкий процент.

Ввод льготных программ разогнал цены на первичку, ну а вторичка последовала за ней. Она не могла расти пропорционально, потому что без льгот средний ежемесячный платёж (а именно на него ориентируются покупатели) по вторичке раздувается до непосильного.

С 1К2020 по 2К2023 первичка подорожала в среднем на 72%, а вторичка на 49%. Удивительно, но по данным ЦБ зарплаты выросли на 43% — почти как вторичный метр. Если вдруг кому-то поднимали зарплаты, помашите в монитор 46% прибавленных денег.

🏚 Вторичный рынок

Я взял самую базовую программу у Сбера, именно он выдаёт большинство ипотек. Срок 15 лет, потому что разница с 30 годами всего 8 тысяч рублей, а по статистике ипотека в среднем гасится примерно за 13–17 лет. Первоначальный взнос — 10% от 10 млн. Платёж — 140к в месяц. Ставка — 17,3%!

Итоговая сумма — 25,2 млн вместо 9 млн и +1 млн первоначального взноса. Итоговая переплата 160%.

Если воспользоваться всеми плюшками Сбера, то удастся снизить платёж до 100–110 тысяч в месяц. Уже лучше, от 18 до 21,6 млн или переплата от 80% до 116%. Но там приличная страховка будет включена в тело кредита.

🏠 Первичный рынок

Здесь на льготные программы приходится доля в 87%. ИТ — от 4,7%. Семейная — от 5,7%, господдержка (большая часть граждан может оформить, но есть лимиты: до 12 млн в Москве, СПб, МО и ЛО, 6 млн в других регионах) — от 7,7%. Военная — не сильно выгодно, от 13,1%.

Возьму вариант со стандартной господдержкой. Без дополнительных факторов это будет 8%. Тоже на 15 лет.

Первоначальный взнос — 10% от 10 млн. Платёж — 81к в месяц. Ставка — 8%!

Итоговая сумма — 14,6 млн вместо 9 млн и +1 млн первоначального взноса. Итоговая переплата 56%.

Внимательный читатель заметит, что здесь, во-первых, нужно уложиться в лимит, а во-вторых, метр в новостройке стоит больше. Поэтому прибавим 2 млн, разгонимся 12 млн, из которых 1,8 млн — первоначальный взнос. Больше 12 млн по льготной программе ну никак нельзя. Меньше 15% калькулятор не позволяет выставить первоначальный взнос. Квартира будет по метражу сопоставима с вторичкой за 10 млн, возможно, в районе попроще.

Первоначальный взнос — 15% от 12 млн. Платёж — 97к в месяц. Ставка — 8%!

Итоговая сумма — 17,6 млн вместо 10,2 млн и +1,8 млн первоначального взноса. Итоговая переплата 62%.

160% переплаты по вторичке против 62% переплаты по первичке — сильно, правда?

Чтобы платежи сравнялись, вторичка должна стоить 8 млн, то есть, на треть меньше, чем первичка. Тогда первоначальный взнос будет 15% от 8 млн (1,2 млн), а ежемесячный платёж будет 99 тысяч рублей — почти как с первичкой за 12 млн.

Можно снизить до 90–92к в месяц. В любом случае, переплата по льготной программе будет ниже. А уж для айтишников и молодых семей ситуация даже позитивная.

После сдачи дома квартира, купленная на первичке, попадает на вторичный рынок, то стоит задуматься о том, как её можно продать дороже, если для покупателя это будет означать дополнительные 100%, да даже 50% переплаты? За эти деньги можно потерпеть неудобства первички, но не брать вторичку.

Ситуация на вторичном рынке будет оставаться сложной до тех пор, пока ставки не станут отличаться хотя бы на 2–3%, но не на 9%.

В Москве и Сочи, а отчасти и в СПб ситуация складывается уникальная. В этих городах много объектов дороже лимитов в 12 млн. Но и тут есть есть решение — специальные программы от застройщиков. Только там много нюансов, благодаря которым переплата может оказаться по факту выше.

#недвижимость #давайтепосчитаем

Please open Telegram to view this post

VIEW IN TELEGRAM

ЦБР изучил портфели инвесторов. 🔎 66% брокерских счетов пустые, ещё 22% — до 10 000 рублей. Получается, что 88% инвесторов не имеют или почти не имеют денег на БС. Ещё 6% имеют на счетах до 100 000 рублей, а у 5% на счетах до 1 млн. Лишь у 1% инвесторов портфели более 1 млн рублей.

Посмотрел исследование ЦБ и выделил самое любопытное на мой взгляд про инвестиции физлиц на фондовом рынке. Если вам тоже интересно, подписывайтесь, будем вместе интересоваться.

Количество клиентов на 1П2023 выросло до 33 млн, включая повторные счета у разных брокеров, а уникальных — 27 млн. С одной стороны, это очень много, с другой — 88% либо не пополняют счета, либо держат на них до 10 000 рублей. Спасибо банкам, которые делают всё для того, чтобы люди открыли БС, но неспасибо им за то, что не объясняют, что с ними делать. Также это всякие инвесткопилки, которые копятся на 100–500 рублей в месяц «со сдачи». Тем не менее, +6% к/к или +27% г/г.

От экономически активного населения страны БС есть у 34%, а реально инвестируют менее 4%.

Да, денег на бирже у физлиц много — 8 трлн. При этом средний размер счёта физлиц на брокерском обслуживании увеличился за квартал с 225 до 241 тысяч, а без учёта пустых и небольших счетов — с 1,4 до 1,8 млн рублей. Кстати, у меня как раз 1,4 млн рублей по последнему отчёту на брокерских счетах. Ниже среднего пока (без учёта пустых и небольших), но постепенно приближаюсь.

Интерес физлиц к бирже растёт. Основные причины такого интереса: рост фондового индекса в ожидании высоких дивидендов крупных эмитентов, ослабление рубля и возросшие инфляционные ожидания.

Из указанной суммы порядка 7,2 трлн приходилось на ценные бумаги и 0,6 трлн — на денежные средства в рублях и валюте.

Также сохранялась региональная концентрация: на Москву и Московскую область приходилось 17% от общего количества клиентов — физлиц и 53% от общего объёма их активов. В этих регионах сосредоточена большая часть квалифицированных инвесторов (38%).

Доля розничных инвесторов на рынке акций остаётся высокой — около 80%. При этом закрытие корпоративной отчетности отдельными компаниями сдерживает активность граждан на рынке акций.

Если смотреть на портфели физлиц, то 44% в акциях и 39% в облигациях. В валюте всего 4%, 7% в фондах. Странно, но на брокерских счетах валюты довольно мало. Зато доля акций растёт. в 2020 году акций РФ было 20%, сейчас — 30%. 14% — в акциях и расписках нерезидентов. Сильнее всего снизилась доля иностранных облигаций, с 2020 по 2023 год — с 18% до 7%.

Из интересного по облигациям ещё такой момент, что выросла доля облигаций не банков и не ОФЗ. Корпоративные облигации с меньшей надёжностью стали популярнее почти в 3 раза, их доля выросла с 5% до 13%.

Ну и в завершение ещё один крайне интересный факт. 1,8% от общего числа клиентов, владеют 73% активов (кварталом ранее — 1,8% велели 69% активов).

Что это значит? 5,52 трлн рублей сосредоточены у 486 тысяч инвесторов. 11 358 024 (11,358 млн) в среднем на одного миллионера. Остальные 2,48 трлн — у 27 млн инвесторов или в среднем около 91к рублей. Я даже три раза перепроверил, кто дружит с калькулятором, тоже перепроверьте. Средний размер счёта 98,2% инвесторов — девяносто одна тысяча рублей. Хорошие у нас инвесторы. Почему их так называют? Даже и не знаю. Спасибопожалуйста.

#инвестиции #давайтепосчитаем

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Россияне рассказали, какую пенсию хотели бы получать, оказалось, что им в среднем достаточно 47 000 рублей по данным СуперДжоб. Средняя пенсия в России сегодня — (барабанная дробь) 19 476 рублей! Оптимисты!

🧮 Давайте посчитаем, какой капитал нужен для того, чтобы столько получать прямо сегодня на пенсии. Опираться будем лишь на свои силы. Люди в среднем хотят получать пенсию в 2,4 раза больше, чем средняя пенсия на сегодняшний день, значит нужно заполучить где-то 1,4 пенсии.

От города к городу данные, понятное дело, разнятся. К примеру, в Москве хотят получать 51 тысячу, в СПб — 48 тысяч, а в Ярославле — 42 тысячи. При этом молодёжи достаточно было бы 46 тысяч, а более взрослым — 47 тысяч. Сколько-сколько? Молодёжь там что, совсем обленилась, что ли?

Но это в нынешних деньгах, к моменту выхода на пенсию они будут другими. Инфляция сожрёт стоимость денег кому-то в 2 раза, кому-то в три-четыре. И это при позитивном сценарии.

Итак, средняя пенсия сейчас — 19-20 тысяч рублей у пенсионеров, кто вышел на пенсию по возрасту, стажу и другим поводам, когда пенсию платит государство официально. Мало? Ещё как мало! Даже в сравнении со средней (50-60 тысяч) и медианной (40-50 тысяч) зарплатой — крайне мало. Я указываю примерные значения, которые фигурируют у Росстата по РФ без Москвы и нескольких жирных регионов, но у неопределённого количества людей есть ещё неофициальные доходы, так что медиана может быть и повыше.

Огромное количество людей живёт в кредит, ничего не сберегает и никуда не инвестирует, как, к примеру я или многие мои знакомые. Тут даже не столько важны активы для инвестиций, сколько сам факт. И я не говорю про трейдеров, для которых на биржу — это на работу. Я про людей, которые зарабатывают деньги вне биржи и инвестируют (акции, облигации, недвижимость, фонды, вклады в банках — каждому своё). Около 7% или около того от активного населения сберегают финансы через инвестиции, раза в 3-4 больше копят какие-то суммы в банках. Кто-то хранит валюту под подушкой. Всего сбережения есть у 33% населения. Их объединяет то, что на пенсии у них будет (в зависимости от нормы сбережений и эффективности выбранных инструментов) дополнительная пенсия. Скорее всего, больше, чем от государства, если они поставят себе именно такую цель. Дивиденды, рента, купоны, доходность от депозитов или лучше микс из этого — для диверсификации. Валютные (даже в юанях или HKD) активы тоже не стоит забывать.

Чтобы получить желаемую пенсию, нужно к 19 000 рублей добавить ещё 28 000 в среднем. Если считать по правилу 4%, то нужен капитал 8,4 млн рублей в нынешних деньгах. Вот столько сегодня нужно, чтобы получать желаемую среднюю пенсию пенсионеру, который получает среднюю государственную пенсию.

К моменту пенсии каждого отдельно взятого человека эта сумма будет своей. Но в нынешних деньгах — столько. В зависимости от своих возможностей, желаний и фантазий можно посчитать в нынешних деньгах под себя. Ежегодно нужно увеличивать на размер инфляции, и так до выхода на пенсию.

Конечно, можно считать, что достаточно доходности 10%, чтобы жить на неё. Но при таком раскладе 10% будет хватать всё меньше и меньше (инфляция сделает своё чёрное дело). Поэтому 4% тратим, а 6% реинвестируем, перекрывая (стараясь перекрыть) инфляцию. Тут никаких хитростей, всего три правила. Больше зарабатывать, меньше тратить, разницу инвестировать. И так до пенсии.

#давайтепосчитаем

Please open Telegram to view this post

VIEW IN TELEGRAM

👀 Обратил внимание на любопытное исследование, которое выложили РИА. Речь идёт про доходы населения и их отношение к потребительской корзине, то есть, очередное оторванное от реальности исследование, показывающее, как население в стране богатеет (никак).

Методология: среднедушевые доходы рассчитаны на основе региональной статистики за апрель-июнь 2023 года. Фиксированный потребительский набор взят из базы ЕМИСС.

Потребительский набор составляет от 17 000 до 30 000 рублей. Например, для Камчатского края 30 000, для Мордовии 17 500, для Москвы 29 000, а для СПб 23 000. Методология там довольно упоротая, но есть тут. Но лично мне интересно больше про доходы, а не про то, сколько потребительских наборов может позволить себе житель того или иного региона.

Нюанс

Нюанс

Нюанс

Это к тому, что исследование оторвано от реальности и показывает больше некомпетентность и нерелевантность, чем объективность. Но можно примерно увидеть, что в ЯНАО, ЧАО и НАО доходы больше, чем в Москве, а в Татарстане вдвое меньше, чем в Москве.

Максимальные среднедушевые доходы в ЯНАО — 140 000 рублей. Далее идут Чукотка (131 000), НАО (114 000), Москва (99 000), Магаданская область (97 000). В СПб лишь 71 000, в МО 63 000, в Татарстане 51 000.

Хуже всего обстоят дела в КЧР (21 000), Тыве (22 000), Ингушетии (22 000), Калмыкии (25 000), Ставрополье (27 000).

Очень много регионов, где доходы крайне низкие. И тут ещё нужно помнить про налоги и про то, что медианные доходы ещё ниже. То есть, эти цифры нужно умножить примерно на 0,8 (грубое предположение).

Высокие (относительно) доходы можно увидеть в столице, Питере, на ДВ и на севере, где добываются полезные ресурсы. В ЯНАО, например, крупнейшие запасы газа. Там же — крупнейшие среднедушевые доходы населения. Помним, что в России ещё есть нефть, алмазы, золото, рыба и не только вот это вот всё. А Москва даже не в тройке по доходам.

#давайтепосчитаем

Please open Telegram to view this post

VIEW IN TELEGRAM