🚀 Драйверы роста Tesla (#TSLA)

По консервативной оценке, сейчас доля услуг в выручке компании занимает ~1-2%, а к 2030 году она вырастет до ~6%. К тому времени услуги будут составлять 20% от общей EBITDA компании.

Аналитики Morgan Stanley считают, что подразделение Tesla Network Services может внести самый существенный вклад в финансовые показатели и поднять цену акций на $164 выше текущей.

📲 Tesla Network Services:

• Подписка на премиум пакет услуг за $10 долларов в месяц (музыка, видео трансляции, спутниковые карты и т.п.) и

• Продажа обновлений ПО через мобильное приложение

• Продажа пакета Full Self-Driving package (автопилот). Пока предполагается, что ежемесячная подписка не будет стоить дешевле 100$, при этом купить пакет навсегда можно за $7000 (Маск заявил, что цена FSD будет скоро увеличена)

💸 Другие направления за счет которых Tesla увеличит свои показатели👇

Tesla Mobility: Развитие сервисов каршеринга, которые обеспечат спрос как на электромобили, так и на сетевые сервисы.

Tesla as Supplier: Поставка комплектующих (батарей, ПО) другим автопроизводителям.

🤜 Риск для Tesla - нарастающая конкуренция.

🤜 Риск для сектора - ресурсная база.

#IF_обзор #IF_акции_США

По консервативной оценке, сейчас доля услуг в выручке компании занимает ~1-2%, а к 2030 году она вырастет до ~6%. К тому времени услуги будут составлять 20% от общей EBITDA компании.

Аналитики Morgan Stanley считают, что подразделение Tesla Network Services может внести самый существенный вклад в финансовые показатели и поднять цену акций на $164 выше текущей.

📲 Tesla Network Services:

• Подписка на премиум пакет услуг за $10 долларов в месяц (музыка, видео трансляции, спутниковые карты и т.п.) и

• Продажа обновлений ПО через мобильное приложение

• Продажа пакета Full Self-Driving package (автопилот). Пока предполагается, что ежемесячная подписка не будет стоить дешевле 100$, при этом купить пакет навсегда можно за $7000 (Маск заявил, что цена FSD будет скоро увеличена)

💸 Другие направления за счет которых Tesla увеличит свои показатели👇

Tesla Mobility: Развитие сервисов каршеринга, которые обеспечат спрос как на электромобили, так и на сетевые сервисы.

Tesla as Supplier: Поставка комплектующих (батарей, ПО) другим автопроизводителям.

🤜 Риск для Tesla - нарастающая конкуренция.

🤜 Риск для сектора - ресурсная база.

#IF_обзор #IF_акции_США

🌝 20 ноября. Итоги дня.

🇺🇸 Индекс S&P 500: 3573,70 (-0,23%)

🇷🇺 Индекс Мосбиржи: 3051,04 (+0,1%)

🇷🇺 Индекс РТС: 1262,69 (+0,3%)

🛢 Нефть Brent: $44,39 (+0,5%)

💵 USD/RUB: 76,10 (+0,1%)

💶 EUR/RUB: 90,29 (-0,1%)

🇷🇺 Лидеры роста и падения:

ДВМП +4,11%

Детский Мир +2,76%

------

HeadHunter -4,84%

Распадская -2,25%

🇺🇸 Лидеры роста и падения:

Zoom Video Communications +6,9%

Microchip Technology +5,1%

------

Workday -6,53%

FirstEnergy -4,51%

#итогидня

🇺🇸 Индекс S&P 500: 3573,70 (-0,23%)

🇷🇺 Индекс Мосбиржи: 3051,04 (+0,1%)

🇷🇺 Индекс РТС: 1262,69 (+0,3%)

🛢 Нефть Brent: $44,39 (+0,5%)

💵 USD/RUB: 76,10 (+0,1%)

💶 EUR/RUB: 90,29 (-0,1%)

🇷🇺 Лидеры роста и падения:

ДВМП +4,11%

Детский Мир +2,76%

------

HeadHunter -4,84%

Распадская -2,25%

🇺🇸 Лидеры роста и падения:

Zoom Video Communications +6,9%

Microchip Technology +5,1%

------

Workday -6,53%

FirstEnergy -4,51%

#итогидня

{kind=link}

#итогидня

🇺🇸 Главные события США:

• Почем нынче вакцина?

• Разобрали биотех Acadia Pharmaceuticals.

• Риски перехода на ВИЭ и конец эпохи автомобилей на ДСВ. Кто задает тренд?

• Разобрали драйверы роста Tesla.

• Accenture покупает Arca для расширения своих возможностей в сфере 5G.

• Pfizer получил разрешение от FDA (управления по санитарному надзору США) на поставку вакцин в декабре.

• Несмотря на рекомендации ВОЗ, ЕС не отказывается от Remdisivir.

• Министр Финансов США заявил, что у казначейства есть $800 млрд неиспользованных денег.

🇷🇺 Главные события РФ:

• Собрали всё, что нужно знать инвестору про Petropavlovsk.

• 27 ноября Совет Директоров Роснефти обсудит изменение buyback-программы.

• В будущем ВТБ планирует продать пакеты Магнита и Ростелекома. Также топ-менеджер компании заявил, что сейчас приватизация банка маловероятна.

• США могут ввести санкции против Северного Потока-2 уже к концу 2020 г.

• Совет Директоров Аэрофлота избрал Михаила Полубояринова гендиректором компании.

• Первый вице-премьер Андрей Белоусов заявил, что по итогам 2020 года инфляция составит порядка 4%.

🇺🇸 Главные события США:

• Почем нынче вакцина?

• Разобрали биотех Acadia Pharmaceuticals.

• Риски перехода на ВИЭ и конец эпохи автомобилей на ДСВ. Кто задает тренд?

• Разобрали драйверы роста Tesla.

• Accenture покупает Arca для расширения своих возможностей в сфере 5G.

• Pfizer получил разрешение от FDA (управления по санитарному надзору США) на поставку вакцин в декабре.

• Несмотря на рекомендации ВОЗ, ЕС не отказывается от Remdisivir.

• Министр Финансов США заявил, что у казначейства есть $800 млрд неиспользованных денег.

🇷🇺 Главные события РФ:

• Собрали всё, что нужно знать инвестору про Petropavlovsk.

• 27 ноября Совет Директоров Роснефти обсудит изменение buyback-программы.

• В будущем ВТБ планирует продать пакеты Магнита и Ростелекома. Также топ-менеджер компании заявил, что сейчас приватизация банка маловероятна.

• США могут ввести санкции против Северного Потока-2 уже к концу 2020 г.

• Совет Директоров Аэрофлота избрал Михаила Полубояринова гендиректором компании.

• Первый вице-премьер Андрей Белоусов заявил, что по итогам 2020 года инфляция составит порядка 4%.

⁉️ Что такое Парижское соглашение? Как Байден хочет к нему вернуться?

📍Парижское соглашение является знаковым экологическим соглашением, которое было принято практически всеми нациями в 2015 году.

Сделка направлена на существенное сокращение глобальных выбросов парниковых газов, чтобы ограничить глобальное повышение температуры в этом столетии на 2 градуса Цельсия по сравнению с доиндустриальными уровнями.

🌤 Соглашение включает обязательства всех основных стран-участников сократить их выбросы.

Реализация мер в планируемый срок (2020 г.) так и не началась:

• Нет согласованного “набора правил”.

• Нет санкций за недостижение сторонами декларированных ими целей.

• В международном праве сокращения эмиссии не являются обязательными.

Россия должна достичь к 2030 г. выбросов парниковых газов не более 70% от уровня 1990 г. В 2018 г. уровень выбросов парниковых газов в России соcтавил 52% от уровня 1990 г.

🦆 В июне 2017 Трамп официально объявил о выходе США из “Парижа” под предлогом наличия торговых ограничений стран-участников соглашения в отношении США.

♻️ Вот правда расторгнуть соглашение не так просто - выход занимает 4 года, и даже после выхода США смогут снова присоединиться через 30 дней.

Достижение целей “Парижа” требует $19 трлн инвестиций = рост ВВП и новые рабочие места для каждой страны.

#IF_сектор #IF_макро

📍Парижское соглашение является знаковым экологическим соглашением, которое было принято практически всеми нациями в 2015 году.

Сделка направлена на существенное сокращение глобальных выбросов парниковых газов, чтобы ограничить глобальное повышение температуры в этом столетии на 2 градуса Цельсия по сравнению с доиндустриальными уровнями.

🌤 Соглашение включает обязательства всех основных стран-участников сократить их выбросы.

Реализация мер в планируемый срок (2020 г.) так и не началась:

• Нет согласованного “набора правил”.

• Нет санкций за недостижение сторонами декларированных ими целей.

• В международном праве сокращения эмиссии не являются обязательными.

Россия должна достичь к 2030 г. выбросов парниковых газов не более 70% от уровня 1990 г. В 2018 г. уровень выбросов парниковых газов в России соcтавил 52% от уровня 1990 г.

🦆 В июне 2017 Трамп официально объявил о выходе США из “Парижа” под предлогом наличия торговых ограничений стран-участников соглашения в отношении США.

♻️ Вот правда расторгнуть соглашение не так просто - выход занимает 4 года, и даже после выхода США смогут снова присоединиться через 30 дней.

Достижение целей “Парижа” требует $19 трлн инвестиций = рост ВВП и новые рабочие места для каждой страны.

#IF_сектор #IF_макро

📌 Главное за неделю

📄 Рассмотрели отчёты Русагро, NIO, JD, Baidu и Joyy. Еще больше отчётов по тегу IF_отчеты.

🧐 Подумали о перспективах добывающих компаний: Petropavlovsk, Газпром, Роснефть.

🧬 Новинка генной инженерии, сколько стоят вакцины и кто заработает на их хранении. Разобрали биотехи: Exelixis, Editas Medicine и Acadia Pharmaceuticals.

🤔 Так сколько стоит Ozon? И как поймать двух дивидендных зайцев?

🌱 Продолжили тему ВИЭ: риски и драйверы роста Tesla, риски всей отрасли, кто задает тренд, что такое Парижское соглашение?

#IF_главное

📄 Рассмотрели отчёты Русагро, NIO, JD, Baidu и Joyy. Еще больше отчётов по тегу IF_отчеты.

🧐 Подумали о перспективах добывающих компаний: Petropavlovsk, Газпром, Роснефть.

🧬 Новинка генной инженерии, сколько стоят вакцины и кто заработает на их хранении. Разобрали биотехи: Exelixis, Editas Medicine и Acadia Pharmaceuticals.

🤔 Так сколько стоит Ozon? И как поймать двух дивидендных зайцев?

🌱 Продолжили тему ВИЭ: риски и драйверы роста Tesla, риски всей отрасли, кто задает тренд, что такое Парижское соглашение?

#IF_главное

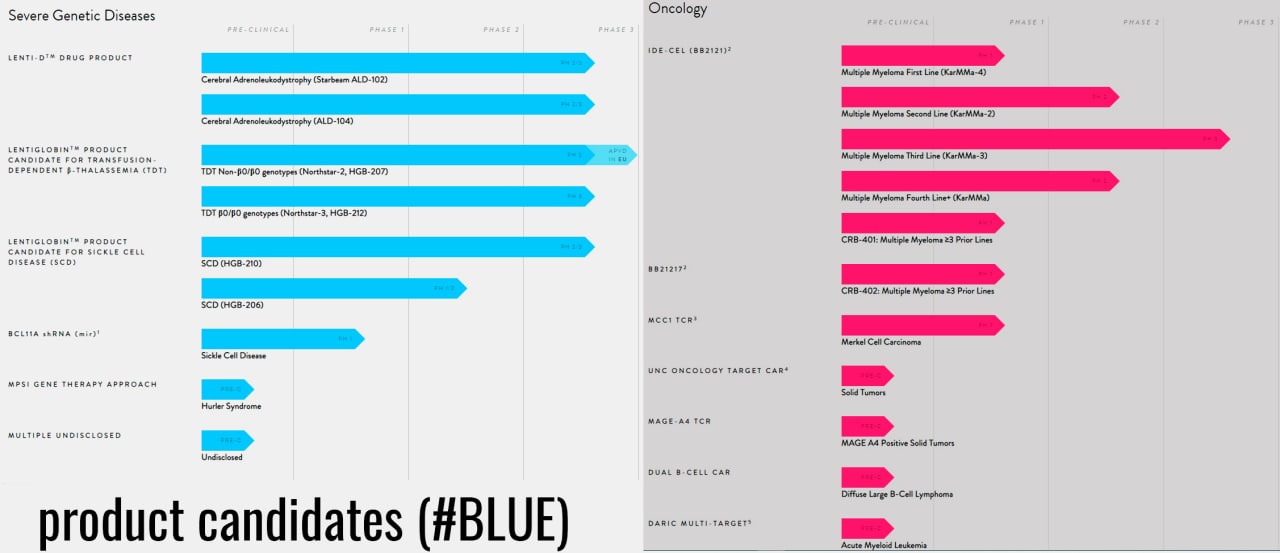

🧬 Обзор BLuebirdbio (#BLUE)

Разрабатывает способы лечения тяжелых генетических заболеваний и рака. Одна из компаний, занимающихся редактированием генома по технологии CRISPR/Cas9.

Наиболее близки к завершению препараты от церебральной адренолейкодистрофия (ALD), бета-талассемии, меланомы и серповидной клеточной анемии.

Год назад компания получила первое одобрение на продажу в ЕС препарата ZYNTEGLO (лечение бета-талассемии β(A-T87Q)-globin ген) и теперь ожидает разрешение для продаж в США.

🔍 Активы 1,9 млрд. ┃ Обязательства 422 млн.┃ Капитал 1,5 млрд.┃Выручка (ТТМ) 250 млн.┃Валовая рентабельность (ТТМ) 98%

Компания только начинает выходить на коммерциализацию своих разработок, поэтому прибыли у нее нет.

📊 Отчет за 3 кв. разочаровал инвесторов:

•Выручка – $19 млн. (+116% г/г) на 19% хуже ожиданий

•Убыток на акцию – $2,94 на $0,12 хуже ожиданий.

Препарат LENTIGLOBIN задерживается, но заседание FDA по препарату от меланомы будет уже 27 марта 2021 года.

📉 Сейчас цена акций находится на 81% ниже максимумов 2018 года.

📎 Одобрение препаратов может очень сильно разогнать акции вверх, ровно как и неодобрение утащит котировки ниже.

#IF_обзор #IF_акции_США

Разрабатывает способы лечения тяжелых генетических заболеваний и рака. Одна из компаний, занимающихся редактированием генома по технологии CRISPR/Cas9.

Наиболее близки к завершению препараты от церебральной адренолейкодистрофия (ALD), бета-талассемии, меланомы и серповидной клеточной анемии.

Год назад компания получила первое одобрение на продажу в ЕС препарата ZYNTEGLO (лечение бета-талассемии β(A-T87Q)-globin ген) и теперь ожидает разрешение для продаж в США.

🔍 Активы 1,9 млрд. ┃ Обязательства 422 млн.┃ Капитал 1,5 млрд.┃Выручка (ТТМ) 250 млн.┃Валовая рентабельность (ТТМ) 98%

Компания только начинает выходить на коммерциализацию своих разработок, поэтому прибыли у нее нет.

📊 Отчет за 3 кв. разочаровал инвесторов:

•Выручка – $19 млн. (+116% г/г) на 19% хуже ожиданий

•Убыток на акцию – $2,94 на $0,12 хуже ожиданий.

Препарат LENTIGLOBIN задерживается, но заседание FDA по препарату от меланомы будет уже 27 марта 2021 года.

📉 Сейчас цена акций находится на 81% ниже максимумов 2018 года.

📎 Одобрение препаратов может очень сильно разогнать акции вверх, ровно как и неодобрение утащит котировки ниже.

#IF_обзор #IF_акции_США

{kind=link}

📚 Что такое скорость обращения денег (Velocity of M2 Money) и зачем об этом знать?

Скорость обращения денег — это частота, с которой одна единица валюты используется для покупки произведенных внутри страны товаров и услуг в течение определенного периода времени.

📍 Другими словами, это количество раз, когда один доллар тратится на покупку товаров и услуг в единицу времени (частота обмена валюты).

Рассчитывается ежеквартально, как отношение квартального ВВП к среднему квартальному значению денежной массы M2.

♻️ Если скорость обращения денег увеличивается, значит, между отдельными людьми в экономике происходит больше транзакций — экономика растет.

Скорость обращения денег дает представление о том, сберегают или тратят свои деньги потребители и предприятия. Уменьшение скорости указывает на уменьшение количества транзакций.

• С 1959 г. по 1987 г. Velocity of M2 Money был ~ 1,75х, в 1997 г. достиг своего пика 2,2х и с того времени неуклонно снижается.

• В апреле 2020 г. достиг min за всю историю наблюдений — 1,104х, что означало резкое снижения трат потребителей.

Денежная базука ФРС, чеки от Донни Трампа и восстановление экономики, могут развернуть этот 23-х летний тренд. (тек. 1,146х)

📎 Дальнейший рост скорости оборота денег будет способствовать быстрому восстановлению экономики, обратная сторона которой — рост инфляции.

#IF_образование

Скорость обращения денег — это частота, с которой одна единица валюты используется для покупки произведенных внутри страны товаров и услуг в течение определенного периода времени.

📍 Другими словами, это количество раз, когда один доллар тратится на покупку товаров и услуг в единицу времени (частота обмена валюты).

Рассчитывается ежеквартально, как отношение квартального ВВП к среднему квартальному значению денежной массы M2.

♻️ Если скорость обращения денег увеличивается, значит, между отдельными людьми в экономике происходит больше транзакций — экономика растет.

Скорость обращения денег дает представление о том, сберегают или тратят свои деньги потребители и предприятия. Уменьшение скорости указывает на уменьшение количества транзакций.

• С 1959 г. по 1987 г. Velocity of M2 Money был ~ 1,75х, в 1997 г. достиг своего пика 2,2х и с того времени неуклонно снижается.

• В апреле 2020 г. достиг min за всю историю наблюдений — 1,104х, что означало резкое снижения трат потребителей.

Денежная базука ФРС, чеки от Донни Трампа и восстановление экономики, могут развернуть этот 23-х летний тренд. (тек. 1,146х)

📎 Дальнейший рост скорости оборота денег будет способствовать быстрому восстановлению экономики, обратная сторона которой — рост инфляции.

#IF_образование

{kind=link}

📚 Зачем дружить нам с Бетой?

Бета-коэффициент (Beta) показывает степень зависимости (корреляции) актива или целого портфеля к общей динамике рынка, измеряемой индексом широкого рынка (S&P 500, RTS или IMOEX для России).

📌 Бета-коэффициент эталонного индекса всегда равен 1х.

Бету важно учитывать при формировании портфеля чтобы держать под контролем уровень риска.

📊 Если Бета портфеля равна 2х, то при падении эталонного индекса на 1%, портфель упадет на 2%. Но при росте индекса на 1% — портфель вырастет на 2%.

Параметры оценки Беты:

>1 — повышенный риск

<1 — пониженный риск.

Отрицательное значение — между акцией / портфелем и индексом обратная зависимость: когда индекс растет, актив снижается, и наоборот.

🐃 В периоды bullish-рынка выгодно добавлять в портфель акции с высокой Бетой, тем самым повышая Бету портфеля, и его доходность в целом.

🐻 В периоды турбулентности и боковика - наоборот. Нужно сократить риски, чтобы внезапный негатив или “пила” не уничтожили депозит.

Бета рассчитывается на основании исторических данных — Beta за короткий промежуток времени (1-3 года) будет с высокой погрешностью.

📌 Бета коэффициент акций Российских компаний с декабря 2016 г. рассчитывает и публикует Московская биржа.

📌 Бету акций иностранных компаний, торгующихся на американских биржах, можно узнать на скринерах, например finviz.

🔍 На графике — Beta за 1/3/5/10 лет на примере акций ACADIA Pharmaceuticals.

#IF_образование

Бета-коэффициент (Beta) показывает степень зависимости (корреляции) актива или целого портфеля к общей динамике рынка, измеряемой индексом широкого рынка (S&P 500, RTS или IMOEX для России).

📌 Бета-коэффициент эталонного индекса всегда равен 1х.

Бету важно учитывать при формировании портфеля чтобы держать под контролем уровень риска.

📊 Если Бета портфеля равна 2х, то при падении эталонного индекса на 1%, портфель упадет на 2%. Но при росте индекса на 1% — портфель вырастет на 2%.

Параметры оценки Беты:

>1 — повышенный риск

<1 — пониженный риск.

Отрицательное значение — между акцией / портфелем и индексом обратная зависимость: когда индекс растет, актив снижается, и наоборот.

🐃 В периоды bullish-рынка выгодно добавлять в портфель акции с высокой Бетой, тем самым повышая Бету портфеля, и его доходность в целом.

🐻 В периоды турбулентности и боковика - наоборот. Нужно сократить риски, чтобы внезапный негатив или “пила” не уничтожили депозит.

Бета рассчитывается на основании исторических данных — Beta за короткий промежуток времени (1-3 года) будет с высокой погрешностью.

📌 Бета коэффициент акций Российских компаний с декабря 2016 г. рассчитывает и публикует Московская биржа.

📌 Бету акций иностранных компаний, торгующихся на американских биржах, можно узнать на скринерах, например finviz.

🔍 На графике — Beta за 1/3/5/10 лет на примере акций ACADIA Pharmaceuticals.

#IF_образование

{kind=link}

🧬 Перспективный биотех: Incyte (#INCY)

Разрабатывает низкомолекулярные лекарства для лечения онкологических и аутоиммунных заболеваний. Является партнером Novartis и Eli Lilly.

📍Ведущий препарат — Jakafi (89,5% выручки), лечит два типа редкого рака крови и реакцию трансплантат против хозяина (РТПХ) — одно из самых частых и опасных осложнений трансплантации костного мозга.

📊 Продажи Jakafi +13-20% кв/кв. Квартальная выручка и EPS +20% и +56% г/г соответственно. Валовая рентабельность — 95%.

🛡 Срок действия патентной защиты Jakafi и, соответственно, монополии Incyte — до 12 июня 2028 г.

Другие продаваемые препараты включают Olumiant (5% выручки) для лечения ревматоидного артрита (лицензировано Eli Lilly *), а также новые онкопрепараты для лечения разных видов рака: Iclusig, Pemazyre, Monjuvi, и Tabrecta, с патентами до 2033-2035 гг.

* Incyte — разработчик, получает роялти, но не владеет правами на препарат. Партнеры занимаются производством и дистрибьюцией.

🔸Продажи новых онкопрепаратов +20-30% г/г, а Monjuvi +100% мес/мес.

📍В pipeline — еще 24 препарата. По 3-м ожидается решение FDA в 1П и 2П21, еще 7 — на 3-й фазе испытаний.

Компания вышла в прибыль в конце 2018 г., но резко удвоила инвестиции в R&D, поэтому последние 3 кв закрывает с убытком.

R&D Incyte сопоставим с лидерами и громкими именами отрасли:

• Eli Lilly 5,829 млрд /г., 25% от выручки

• Amgen 4,29 млрд /г., 17,2%

• Regeneron Pharmaceuticals 3,130 млрд /г., 34%

• Incyte 2,12 млрд, 86,4%

• Moderna 0,73 млрд /г., 300%

💰 Сочетание высоких R&D, сильных онкопрепаратов и pipeline — долгосрочный bullish фактор для Incyte.

📎 Если нормализовать R&D до стандартных 25% от выручки, то P/E Incyte = 15,2х, в сравнении с 28х по отрасли.

#IF_обзор #IF_акции_США #IF_идея

Разрабатывает низкомолекулярные лекарства для лечения онкологических и аутоиммунных заболеваний. Является партнером Novartis и Eli Lilly.

📍Ведущий препарат — Jakafi (89,5% выручки), лечит два типа редкого рака крови и реакцию трансплантат против хозяина (РТПХ) — одно из самых частых и опасных осложнений трансплантации костного мозга.

📊 Продажи Jakafi +13-20% кв/кв. Квартальная выручка и EPS +20% и +56% г/г соответственно. Валовая рентабельность — 95%.

🛡 Срок действия патентной защиты Jakafi и, соответственно, монополии Incyte — до 12 июня 2028 г.

Другие продаваемые препараты включают Olumiant (5% выручки) для лечения ревматоидного артрита (лицензировано Eli Lilly *), а также новые онкопрепараты для лечения разных видов рака: Iclusig, Pemazyre, Monjuvi, и Tabrecta, с патентами до 2033-2035 гг.

* Incyte — разработчик, получает роялти, но не владеет правами на препарат. Партнеры занимаются производством и дистрибьюцией.

🔸Продажи новых онкопрепаратов +20-30% г/г, а Monjuvi +100% мес/мес.

📍В pipeline — еще 24 препарата. По 3-м ожидается решение FDA в 1П и 2П21, еще 7 — на 3-й фазе испытаний.

Компания вышла в прибыль в конце 2018 г., но резко удвоила инвестиции в R&D, поэтому последние 3 кв закрывает с убытком.

R&D Incyte сопоставим с лидерами и громкими именами отрасли:

• Eli Lilly 5,829 млрд /г., 25% от выручки

• Amgen 4,29 млрд /г., 17,2%

• Regeneron Pharmaceuticals 3,130 млрд /г., 34%

• Incyte 2,12 млрд, 86,4%

• Moderna 0,73 млрд /г., 300%

💰 Сочетание высоких R&D, сильных онкопрепаратов и pipeline — долгосрочный bullish фактор для Incyte.

📎 Если нормализовать R&D до стандартных 25% от выручки, то P/E Incyte = 15,2х, в сравнении с 28х по отрасли.

#IF_обзор #IF_акции_США #IF_идея

{kind=link}

📍 3 главных риска инвестирования в IPO

В этом году на фондовых биржах проводится много первичных размещений. Мосбиржа - не исключение. Завтра - последний день подачи заявки на участие в IPO Ozon.

Инвесторы радуются, а мы спешим напомнить об основных рисках и интересной статистике.

1️⃣ Недостаток информации

Инвесторы зачастую не имеют доступа ко всей отчетности эмитента и руководствуются лишь презентацией, которая может содержать недостоверные скорректированные показатели ⬇️

Пока компания частная, она не обязана публиковать отчетность. Выручка, количество клиентов и темпы роста известны со слов менеджмента.

2️⃣ Низкая аллокация

Это процент одобрения по заявке на IPO, когда при подачи заявки на покупку акций на $100k, инвестору одобряют продажу акций всего на $2k-$5k , при этом $100k будут некоторое время заморожены.

Такие "ажиотажные" IPO чаще всего успешны и показывают уверенный рост. Но по неудачным размещениям аллокация может составить до 100%, а сами акции могут упасть в разы.

📌 В итоге, всего одно неудачное IPO может обнулить всю прибыль по 10-ти и более успешным сделкам из-за высокой разницы в аллокации.

3️⃣ Отсутствует гарантия получения прибыли

IPO акций ВТБ в 2007 году прошло по 13,6 копеек. За 13 лет акции так и не вернулись к цене "народного" IPO

Баффет: “Компании сами выбирают, когда они станут публичными. Если вы покупаете IPO, вы платите за акции компании в то время, которое компания считает оптимальным для продажи”.

📌 Как действовать инвестору?

#IF_образование

В этом году на фондовых биржах проводится много первичных размещений. Мосбиржа - не исключение. Завтра - последний день подачи заявки на участие в IPO Ozon.

Инвесторы радуются, а мы спешим напомнить об основных рисках и интересной статистике.

1️⃣ Недостаток информации

Инвесторы зачастую не имеют доступа ко всей отчетности эмитента и руководствуются лишь презентацией, которая может содержать недостоверные скорректированные показатели ⬇️

Пока компания частная, она не обязана публиковать отчетность. Выручка, количество клиентов и темпы роста известны со слов менеджмента.

2️⃣ Низкая аллокация

Это процент одобрения по заявке на IPO, когда при подачи заявки на покупку акций на $100k, инвестору одобряют продажу акций всего на $2k-$5k , при этом $100k будут некоторое время заморожены.

Такие "ажиотажные" IPO чаще всего успешны и показывают уверенный рост. Но по неудачным размещениям аллокация может составить до 100%, а сами акции могут упасть в разы.

📌 В итоге, всего одно неудачное IPO может обнулить всю прибыль по 10-ти и более успешным сделкам из-за высокой разницы в аллокации.

3️⃣ Отсутствует гарантия получения прибыли

IPO акций ВТБ в 2007 году прошло по 13,6 копеек. За 13 лет акции так и не вернулись к цене "народного" IPO

Баффет: “Компании сами выбирают, когда они станут публичными. Если вы покупаете IPO, вы платите за акции компании в то время, которое компания считает оптимальным для продажи”.

📌 Как действовать инвестору?

#IF_образование

🧬 Перспективный биотех: Corcept Therapeutics (#CORT)

Занимается открытием и разработкой лекарств для лечения тяжелых метаболических, психиатрических и онкологических заболеваний, моделируя действие гормона стресса кортизола.

Corcept сегодня — компания одного лекарства - Korlym. Препарат используется для лечения синдрома Кушинга, принес 356 млн. LTM выручки и 109,4 млн. LTM чистой прибыли ($0,89 на акц.)

✅ Для компании столь малой капитализации ($2,78 млрд) pipeline внушительный: 12 препаратов, из них 1 — на 3-й фазе клинических испытаний и 11 — на второй, с дедлайнами перехода в 3-ю фазу в 2021-2022 гг.

Разработка 5 онкопрепаратов и 1 офтальмологического спонсируются Чикагским университетом и Национальным институтом рака, а также Исследовательским институтом Скриппса и компанией Bay Area Retina Associates — ДОВЕРИЕ

⚖️ Акции Corcept долгое время находились под прессом судебных разбирательств: компания боролась с Teva и Sun Pharma по производству дженериков Korlym 👇

Из-за этого акции торгуются в 2,5 раза ниже аналогов и среднеотраслевых P/E, P/S, P/FCF: за 3 года выручка +124%, а капитализация +42%

Corcept стоит 6,6 годовые выручки (EV/Revenues), валовая и чистая рентабельность которой 98,6% и 25% соответственно.

❗️ 19 ноября суд подтвердил законность патента на Korlym и защиту от дженериков до 2037 года — акции +28% по итогам дня.

Последние 3 года доходы Corcept растут быстрее Facebook:

• Выручка +53% г/г

• EBITDA +120% г/г

• EPS +122% г/г,

При сохранении существующих темпов роста продаж, что вполне вероятно с учетом “узаконивания” патента и внушительного pipeline, в 2025 г. компания сможет достичь цель по выручке в $3 млрд /г. и капитализации $54 млрд.

📌 Потенциальный апсайд ~1800% за 5 лет.

Сохранение ½ существующих темпов роста, таргетирует нас на $1,2 млрд /г. выручки и $21,6 млрд капитализации в 2025 г., с апсайдом до 700% за 5 лет.

#IF_обзор #IF_акции_США #IF_идея

Занимается открытием и разработкой лекарств для лечения тяжелых метаболических, психиатрических и онкологических заболеваний, моделируя действие гормона стресса кортизола.

Corcept сегодня — компания одного лекарства - Korlym. Препарат используется для лечения синдрома Кушинга, принес 356 млн. LTM выручки и 109,4 млн. LTM чистой прибыли ($0,89 на акц.)

✅ Для компании столь малой капитализации ($2,78 млрд) pipeline внушительный: 12 препаратов, из них 1 — на 3-й фазе клинических испытаний и 11 — на второй, с дедлайнами перехода в 3-ю фазу в 2021-2022 гг.

Разработка 5 онкопрепаратов и 1 офтальмологического спонсируются Чикагским университетом и Национальным институтом рака, а также Исследовательским институтом Скриппса и компанией Bay Area Retina Associates — ДОВЕРИЕ

⚖️ Акции Corcept долгое время находились под прессом судебных разбирательств: компания боролась с Teva и Sun Pharma по производству дженериков Korlym 👇

Из-за этого акции торгуются в 2,5 раза ниже аналогов и среднеотраслевых P/E, P/S, P/FCF: за 3 года выручка +124%, а капитализация +42%

Corcept стоит 6,6 годовые выручки (EV/Revenues), валовая и чистая рентабельность которой 98,6% и 25% соответственно.

❗️ 19 ноября суд подтвердил законность патента на Korlym и защиту от дженериков до 2037 года — акции +28% по итогам дня.

Последние 3 года доходы Corcept растут быстрее Facebook:

• Выручка +53% г/г

• EBITDA +120% г/г

• EPS +122% г/г,

При сохранении существующих темпов роста продаж, что вполне вероятно с учетом “узаконивания” патента и внушительного pipeline, в 2025 г. компания сможет достичь цель по выручке в $3 млрд /г. и капитализации $54 млрд.

📌 Потенциальный апсайд ~1800% за 5 лет.

Сохранение ½ существующих темпов роста, таргетирует нас на $1,2 млрд /г. выручки и $21,6 млрд капитализации в 2025 г., с апсайдом до 700% за 5 лет.

#IF_обзор #IF_акции_США #IF_идея

{kind=link}

📍 События предстоящей недели 23.11 - 27.11

📃 Cезон корпоративной отчетности:

Понедельник

🇷🇺 Банк СПб

Вторник

🇺🇸 Medtronic, Vmware, Autodesk, Dell, Analog Devices, HP, Tiffany & Co

Среда

🇺🇸 Deere

🌏 Макроэкономика и важные события

Понедельник

🇺🇸 Индекс деловой активности в производственном секторе (прогноз 53,0)

Вторник

🇺🇸 Индекс доверия потребителей от CB за ноябрь (прогноз 98,0)

Среда

🇺🇸 Базовые заказы на товары длительного пользования (прогноз 0,4% м/м), ВВП за 3 квартал (прогноз 33,1% кв/кв), число первичных заявок на получение пособий по безработице, продажи нового жилья за октябрь (прогноз 970 К), запасы сырой нефти от EIA (прогноз 2,518 млн) и публикация протокола FOMC

🇪🇺 Индекс потребительских цен (прогноз -0,3% г/г)

Четверг

🇺🇸 День благодарения - выходной

🇪🇺 Публикация протокола заседания ЕЦБ и заявление по монетарной политике

Пятница

🇺🇸 Раннее закрытие в 21:00 по московскому времени

📃 Cезон корпоративной отчетности:

Понедельник

🇷🇺 Банк СПб

Вторник

🇺🇸 Medtronic, Vmware, Autodesk, Dell, Analog Devices, HP, Tiffany & Co

Среда

🇺🇸 Deere

🌏 Макроэкономика и важные события

Понедельник

🇺🇸 Индекс деловой активности в производственном секторе (прогноз 53,0)

Вторник

🇺🇸 Индекс доверия потребителей от CB за ноябрь (прогноз 98,0)

Среда

🇺🇸 Базовые заказы на товары длительного пользования (прогноз 0,4% м/м), ВВП за 3 квартал (прогноз 33,1% кв/кв), число первичных заявок на получение пособий по безработице, продажи нового жилья за октябрь (прогноз 970 К), запасы сырой нефти от EIA (прогноз 2,518 млн) и публикация протокола FOMC

🇪🇺 Индекс потребительских цен (прогноз -0,3% г/г)

Четверг

🇺🇸 День благодарения - выходной

🇪🇺 Публикация протокола заседания ЕЦБ и заявление по монетарной политике

Пятница

🇺🇸 Раннее закрытие в 21:00 по московскому времени

💰 Последний день с дивидендом на предстоящей неделе 23.11 - 27.11

🏦 TCS Group 24.11.2020 г.

Российский коммерческий банк, сфокусированный на дистанционном обслуживании, квартальные дивиденды в размере 19,09 рублей. При текущей цене акций 2267,60 рублей, див.доходность 0,84%.

🌱 NextEra Energy 24.11.2020 г.

Крупнейший в мире генератор возобновляемой энергии ветра и солнца, квартальные дивиденды в размере $0,35. При текущей цене акций 75,55$, див.доходность 0,46%.

🥫 Kraft Heinz 24.11.2020 г.

Американский продовольственный концерн, входит в топ-5 крупнейших производителей продуктов питания и напитков в мире, квартальные дивиденды в размере $0,4. При текущей цене акций $32,26, див.доходность 1,24%.

🥤Coca-Cola 27.11.2020 г.

Лидирующий мировой производитель и поставщик концентратов, сиропов и безалкогольных напитков, квартальные дивиденды в размере $0,41. При текущей цене акций 52,67$, див.доходность 0,78%.

🍟 McDonald's 27.11.2020 г.

Самая крупная в мире сеть ресторанов быстрого питания, работающая по системе франчайзинга, квартальные дивиденды в размере $1,29. При текущей цене акций $214,09, див.доходность 0,60%.

🥩 Tyson Foods 27.11.2020 г.

Компания занимает второе место в мире по переработчике и реализации курятины, говядины и свинины, квартальные дивиденды в размере $0,45. При текущей цене акций $60,74, див.доходность 0,73%.

🏢 Realty Income 27.11.2020 г.

Инвестиционный фонд недвижимости в США, Пуэрто-Рико и Великобритании, ежемесячные дивиденды в размере $0,234. При текущей цене акций $60,39, див.доходность 0,39%.

#IF_дивиденды

🏦 TCS Group 24.11.2020 г.

Российский коммерческий банк, сфокусированный на дистанционном обслуживании, квартальные дивиденды в размере 19,09 рублей. При текущей цене акций 2267,60 рублей, див.доходность 0,84%.

🌱 NextEra Energy 24.11.2020 г.

Крупнейший в мире генератор возобновляемой энергии ветра и солнца, квартальные дивиденды в размере $0,35. При текущей цене акций 75,55$, див.доходность 0,46%.

🥫 Kraft Heinz 24.11.2020 г.

Американский продовольственный концерн, входит в топ-5 крупнейших производителей продуктов питания и напитков в мире, квартальные дивиденды в размере $0,4. При текущей цене акций $32,26, див.доходность 1,24%.

🥤Coca-Cola 27.11.2020 г.

Лидирующий мировой производитель и поставщик концентратов, сиропов и безалкогольных напитков, квартальные дивиденды в размере $0,41. При текущей цене акций 52,67$, див.доходность 0,78%.

🍟 McDonald's 27.11.2020 г.

Самая крупная в мире сеть ресторанов быстрого питания, работающая по системе франчайзинга, квартальные дивиденды в размере $1,29. При текущей цене акций $214,09, див.доходность 0,60%.

🥩 Tyson Foods 27.11.2020 г.

Компания занимает второе место в мире по переработчике и реализации курятины, говядины и свинины, квартальные дивиденды в размере $0,45. При текущей цене акций $60,74, див.доходность 0,73%.

🏢 Realty Income 27.11.2020 г.

Инвестиционный фонд недвижимости в США, Пуэрто-Рико и Великобритании, ежемесячные дивиденды в размере $0,234. При текущей цене акций $60,39, див.доходность 0,39%.

#IF_дивиденды

{kind=link}

📍 Обратная связь.

Вот, что нужно команде @if_stocks в этот воскресный вечер.

Пишите в комментариях, что в нашем канале вам нравится больше всего, а что наоборот раздражает. Какую еще информацию вам хотелось бы получать, а что стоит убрать?

🎉 Спасибо за 50к! Мы это ценим

🤝 Для инвесторов от InvestFuture

Вот, что нужно команде @if_stocks в этот воскресный вечер.

Пишите в комментариях, что в нашем канале вам нравится больше всего, а что наоборот раздражает. Какую еще информацию вам хотелось бы получать, а что стоит убрать?

🎉 Спасибо за 50к! Мы это ценим

🤝 Для инвесторов от InvestFuture

💥 Что повлияет на рынки сегодня? / 23 ноября (понедельник)

Новости российских компаний

💼 Аэрофлот, МКБ, Газпром, Ленэнерго, МРСК Центра и Приволжья, МРСК Сибири, Мосэнерго, М.Видео, ФосАгро, Россети и Газпром нефть проведут заседания советов директоров

Новости американских компаний

💸 Agilent Technologies опубликуют отчетность за 4 квартал 2020 финансового года

🛒 Последний день для покупки с дивидендом акций S&P Global и Yum Brands

Экономические события

📊 В 12:00 станет известен PMI в производственном секторе ЕС (прогноз 53,1) и в секторе услуг (прогноз 42,5) за ноябрь

📊 В 17:45 США опубликует PMI в производственном секторе (прогноз 53) и PMI в секторе услуг (прогноз 55,3) за ноябрь

Новости российских компаний

💼 Аэрофлот, МКБ, Газпром, Ленэнерго, МРСК Центра и Приволжья, МРСК Сибири, Мосэнерго, М.Видео, ФосАгро, Россети и Газпром нефть проведут заседания советов директоров

Новости американских компаний

💸 Agilent Technologies опубликуют отчетность за 4 квартал 2020 финансового года

🛒 Последний день для покупки с дивидендом акций S&P Global и Yum Brands

Экономические события

📊 В 12:00 станет известен PMI в производственном секторе ЕС (прогноз 53,1) и в секторе услуг (прогноз 42,5) за ноябрь

📊 В 17:45 США опубликует PMI в производственном секторе (прогноз 53) и PMI в секторе услуг (прогноз 55,3) за ноябрь

☀️ 23 ноября: открытие

Руководитель американской государственной программы по подготовке к вакцинации Монсеф Слауи заявил, что использование вакцины от Pfizer в США может начаться уже 11 или 12 декабря. Индексы Азии завершили торги преимущественно в плюсе. Рынок РФ открылся уверенным ростом.

Появляется все больше прогнозов, что Федеральная резервная система представит больше монетарных мер на своем заседании в середине декабря.

Власти Гонконга и Сингапура сообщили о переносе возобновления авиасообщения между двумя городами, которое было запланировано на 22 ноября.

CEO Moderna (#MRNA) заявил, что стоимость вакцины составит от $25 до $37 за дозу

• Число новых случаев заражения Covid-19 за прошедшие сутки - 489,4K

• Общее кол-во случаев Covid-19 в мире - 59 002,2K

Мировые индексы

🇺🇸 Индекс S&P 500: 3557,5 (-0,68%)

🇺🇸 Фьючерс на S&P 500: 3573,5 (+0,53%)

🇨🇳 Индекс Shanghai Composite: 3414,5 (+1,09%)

🇯🇵 Индекс Nikkei 225: выходной

Россия: главные индикаторы

🛢 Нефть Brent: $45,5 (+0,93%)

🇷🇺 Индекс Мосбиржи: 3088,4 (+1,22%)

🇷🇺 Индекс РТС: 1281,9 (+1,52%)

💵 USD/RUB: 75,9 (-0,48%)

💶 EUR/RUB: 90,1 (+0,03%)

#открытие

Руководитель американской государственной программы по подготовке к вакцинации Монсеф Слауи заявил, что использование вакцины от Pfizer в США может начаться уже 11 или 12 декабря. Индексы Азии завершили торги преимущественно в плюсе. Рынок РФ открылся уверенным ростом.

Появляется все больше прогнозов, что Федеральная резервная система представит больше монетарных мер на своем заседании в середине декабря.

Власти Гонконга и Сингапура сообщили о переносе возобновления авиасообщения между двумя городами, которое было запланировано на 22 ноября.

CEO Moderna (#MRNA) заявил, что стоимость вакцины составит от $25 до $37 за дозу

• Число новых случаев заражения Covid-19 за прошедшие сутки - 489,4K

• Общее кол-во случаев Covid-19 в мире - 59 002,2K

Мировые индексы

🇺🇸 Индекс S&P 500: 3557,5 (-0,68%)

🇺🇸 Фьючерс на S&P 500: 3573,5 (+0,53%)

🇨🇳 Индекс Shanghai Composite: 3414,5 (+1,09%)

🇯🇵 Индекс Nikkei 225: выходной

Россия: главные индикаторы

🛢 Нефть Brent: $45,5 (+0,93%)

🇷🇺 Индекс Мосбиржи: 3088,4 (+1,22%)

🇷🇺 Индекс РТС: 1281,9 (+1,52%)

💵 USD/RUB: 75,9 (-0,48%)

💶 EUR/RUB: 90,1 (+0,03%)

#открытие

♻️ Переход на ВИЭ - риски для нефтяников?

Переход на ВИЭ - это новый вековой тренд, но потребление нефти сырья никуда не денется и скорее всего будет расти ближайшие 10-20 лет.

Через 20 лет человечество будет потреблять на 30% больше энергии, чем сегодня, когда ~2 млрд людей на планете не имеют к ее источникам полноценного доступа.

📅 Реальные сроки, когда мир сможет полностью отказаться от углеводородов как от источника энергии находится далеко за пределами 2050 г.

Большинство нефтяных мейджоров предпринимают колоссальные усилия по развитию новых активов в ВИЭ, ставя дедлайном как раз к 2050 год.

🔆 К тому времени, когда мир сможет заменить углеводородную энергию, сегодняшние нефтяные компании будут иметь в портфеле широкий набор активов ВИЭ и станут clean energy majors.

🤯 Нефтяные компании “зеленеют” от безысходности: у них истощается ресурсная база. Обеспеченность запасами: Shell — 8 лет, Equinor — 9, Total — 11,5, BP — 14 лет, у российских компаний 20–30 лет.

❌ Для восполнения запасов приходится выходить на дорогой глубоководный шельф и в новые регионы, что экономически не оправдано при текущих ценах на нефть

Для мейджоров с истощающейся ресурсной базой логичной стратегией является постепенное превращение в энергокомпании (power & utilities) и занятие новых рыночных ниш.

#IF_сектор #нефтянка

Переход на ВИЭ - это новый вековой тренд, но потребление нефти сырья никуда не денется и скорее всего будет расти ближайшие 10-20 лет.

Через 20 лет человечество будет потреблять на 30% больше энергии, чем сегодня, когда ~2 млрд людей на планете не имеют к ее источникам полноценного доступа.

📅 Реальные сроки, когда мир сможет полностью отказаться от углеводородов как от источника энергии находится далеко за пределами 2050 г.

Большинство нефтяных мейджоров предпринимают колоссальные усилия по развитию новых активов в ВИЭ, ставя дедлайном как раз к 2050 год.

🔆 К тому времени, когда мир сможет заменить углеводородную энергию, сегодняшние нефтяные компании будут иметь в портфеле широкий набор активов ВИЭ и станут clean energy majors.

🤯 Нефтяные компании “зеленеют” от безысходности: у них истощается ресурсная база. Обеспеченность запасами: Shell — 8 лет, Equinor — 9, Total — 11,5, BP — 14 лет, у российских компаний 20–30 лет.

❌ Для восполнения запасов приходится выходить на дорогой глубоководный шельф и в новые регионы, что экономически не оправдано при текущих ценах на нефть

Для мейджоров с истощающейся ресурсной базой логичной стратегией является постепенное превращение в энергокомпании (power & utilities) и занятие новых рыночных ниш.

#IF_сектор #нефтянка

♻️ Переход на ВИЭ - риски для нефтяников? (ч.2)

В ближайшее 10-15 лет мир ждет развитие транспорта на водородном (чистом) топливе - самом распространенном элементе во Вселенной.

В свободной форме водород отсутствуют на планете → для получения водорода необходимо перерабатывать другие вещества — природный газ и нефть.

📌 По некоторым прогнозам, через 30 лет возникнет водородная индустрия с годовым оборотом в $2,5 трлн и 30 млн рабочих мест, которая вытеснит почти 20% ископаемых энергоносителей из мировой экономики.

Материаловеды считают, что к 2035-2040 гг. из углеводородов будут изготавливать сверх- крепкие, легкие и устойчивые пластмассы для дорожного, городского и жилищного строительства.

🔝 Это поднимет потребление углеводородов и полностью изменит технологии строительства, сделает его экономичным, мобильным и быстрым.

🗣 Говард Маркс, основатель Oak Tree Capital:

— Правило № 1: большинство вещей окажется цикличным.

— Правило № 2: некоторые из величайших возможностей для выигрыша и проигрыша возникают, когда другие люди забывают Правило № 1.

⁉️ В отношении нефтяных мейджоров: “все забыли Правило №1”

#IF_сектор #нефтянка

В ближайшее 10-15 лет мир ждет развитие транспорта на водородном (чистом) топливе - самом распространенном элементе во Вселенной.

В свободной форме водород отсутствуют на планете → для получения водорода необходимо перерабатывать другие вещества — природный газ и нефть.

📌 По некоторым прогнозам, через 30 лет возникнет водородная индустрия с годовым оборотом в $2,5 трлн и 30 млн рабочих мест, которая вытеснит почти 20% ископаемых энергоносителей из мировой экономики.

Материаловеды считают, что к 2035-2040 гг. из углеводородов будут изготавливать сверх- крепкие, легкие и устойчивые пластмассы для дорожного, городского и жилищного строительства.

🔝 Это поднимет потребление углеводородов и полностью изменит технологии строительства, сделает его экономичным, мобильным и быстрым.

🗣 Говард Маркс, основатель Oak Tree Capital:

— Правило № 1: большинство вещей окажется цикличным.

— Правило № 2: некоторые из величайших возможностей для выигрыша и проигрыша возникают, когда другие люди забывают Правило № 1.

⁉️ В отношении нефтяных мейджоров: “все забыли Правило №1”

#IF_сектор #нефтянка

🧐 Продолжение роста или камнем вниз?

Рыночные индексы, несмотря на неопределенность, смешанные макроэкономические и корпоративные показатели, находятся около исторических максимумов.

•S&P500 – 3557 (2,5% до максимума)

•IMOEX – 3051 (4,65% до максимума)

•DAX – 13215 (4,38% до максимума)

•Nikkei 225 – 25527 (2,1% до максимума с 2000х годов)

Уже на 6% выше с января 2020

📈 Факторы роста:

•Введение новых стимулирующих пакетов

•Увеличение выкупа от ФРС (смягчение ДКП)

•Ожидание вакцины (Возможно, уже 11 декабря первым американцам произведут вакцинацию от Pfizer)

•Хорошая отчетность технологических компаний

📉 Факторы падения:

• Задержка пакета стимулов или принятие недостаточных мер

• Увеличение корпоративных налогов

• Введение жестких ограничительных мер и провал предновогоднего сезона продаж

• Проблемы с доступностью вакцины, производственными и транспортными возможностями

• Плохая отчетность компаний из реального сектора

• Высокий уровень безработицы

• Рост просрочек по долгам, волна банкротств и кризис платежеспособности

• Общая перегретость рынка (индикатор Баффета на исторических максимумах ~ 173%. Справедливая оценка 93 – 114%)

📎 JPMorgan Chase ожидает, что разбалансировка пенсионных и инвестиционных фондов из акций в облигации, может оказать давление на весь рынок (отток в размере 300 млрд.). Фонды со стратегией 60/40 (акции/облигации) после ралли на рынках имеют избыточную часть акций и до конца года должны сбалансировать свой портфель.

#IF_макро

Рыночные индексы, несмотря на неопределенность, смешанные макроэкономические и корпоративные показатели, находятся около исторических максимумов.

•S&P500 – 3557 (2,5% до максимума)

•IMOEX – 3051 (4,65% до максимума)

•DAX – 13215 (4,38% до максимума)

•Nikkei 225 – 25527 (2,1% до максимума с 2000х годов)

Уже на 6% выше с января 2020

📈 Факторы роста:

•Введение новых стимулирующих пакетов

•Увеличение выкупа от ФРС (смягчение ДКП)

•Ожидание вакцины (Возможно, уже 11 декабря первым американцам произведут вакцинацию от Pfizer)

•Хорошая отчетность технологических компаний

📉 Факторы падения:

• Задержка пакета стимулов или принятие недостаточных мер

• Увеличение корпоративных налогов

• Введение жестких ограничительных мер и провал предновогоднего сезона продаж

• Проблемы с доступностью вакцины, производственными и транспортными возможностями

• Плохая отчетность компаний из реального сектора

• Высокий уровень безработицы

• Рост просрочек по долгам, волна банкротств и кризис платежеспособности

• Общая перегретость рынка (индикатор Баффета на исторических максимумах ~ 173%. Справедливая оценка 93 – 114%)

📎 JPMorgan Chase ожидает, что разбалансировка пенсионных и инвестиционных фондов из акций в облигации, может оказать давление на весь рынок (отток в размере 300 млрд.). Фонды со стратегией 60/40 (акции/облигации) после ралли на рынках имеют избыточную часть акций и до конца года должны сбалансировать свой портфель.

#IF_макро

{kind=link}

Ваши ожидания по динамике индекса S&P500 на этой неделе

Anonymous Poll

37%

продолжим рост

35%

увидим коррекцию

29%

боковик

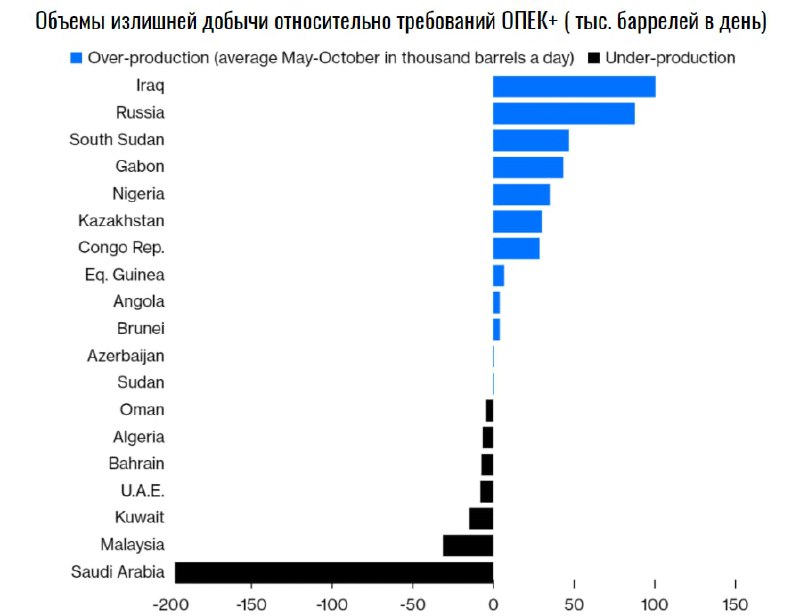

🛢 Разногласия ОАЭ с ОПЕК.

После заседания картеля на прошлой неделе появились слухи, что объединенные Арабские Эмираты сомневаются в выгодах участия в новой сделке ОПЕК и нахождения в организации в целом.

Неизвестно, является ли это рычагом давления для пересмотра условий сделки в пользу ОАЭ или выход из картеля действительно рассматривается как дальнейший шаг.

⛽️ Карточный домик может рухнуть?

Эмираты считают, что пока все страны-участницы не выполнят условия по сокращению добычи, никакого нового соглашения не будет.

Отсутствие критики по отношению ко второму сверхпроизводителю (России) обостряет отношения между ОАЭ и Саудовской Аравией, фактическим лидером картеля.

Несмотря на заявление министра энергетики ОАЭ 19 ноября о том, что его страна “всегда была преданным членом” ОПЕК, вероятность выхода является серьезной угрозой.

📍 Отказ Арабских Эмиратов от членства повлечет выход других стран, из-за чего совокупная добыча сырой нефти в день может увеличиться на 8,6 млн баррелей.

#нефтянка #IF_макро

После заседания картеля на прошлой неделе появились слухи, что объединенные Арабские Эмираты сомневаются в выгодах участия в новой сделке ОПЕК и нахождения в организации в целом.

Неизвестно, является ли это рычагом давления для пересмотра условий сделки в пользу ОАЭ или выход из картеля действительно рассматривается как дальнейший шаг.

⛽️ Карточный домик может рухнуть?

Эмираты считают, что пока все страны-участницы не выполнят условия по сокращению добычи, никакого нового соглашения не будет.

Отсутствие критики по отношению ко второму сверхпроизводителю (России) обостряет отношения между ОАЭ и Саудовской Аравией, фактическим лидером картеля.

Несмотря на заявление министра энергетики ОАЭ 19 ноября о том, что его страна “всегда была преданным членом” ОПЕК, вероятность выхода является серьезной угрозой.

📍 Отказ Арабских Эмиратов от членства повлечет выход других стран, из-за чего совокупная добыча сырой нефти в день может увеличиться на 8,6 млн баррелей.

#нефтянка #IF_макро

{kind=link}