🌝 13 ноября. Итоги дня.

🇺🇸 Фьючерс на S&P 500: 3 560,51 (+0,66%)

🇷🇺 Индекс Мосбиржи: 3025,22 (0%)

🇷🇺 Индекс РТС: 1227,78 (-0,9%)

🛢 Нефть Brent: $42,86 (-1,1%)

💵 USD/RUB: 77,6 (+0,4%)

💶 EUR/RUB: 91,76 (+0,6%)

🇷🇺 Лидеры роста и падения:

Распадская +17,33%

Газпром +3,71%

------

Банк СПБ -1,61%

МКБ -1%

🇺🇸 Лидеры роста и падения:

Simon Property Group +7,1%

Cisco +6,6%

------

Zoom Video Communications -4,7%

Cincinnati Financial -4%

#итогидня

🇺🇸 Фьючерс на S&P 500: 3 560,51 (+0,66%)

🇷🇺 Индекс Мосбиржи: 3025,22 (0%)

🇷🇺 Индекс РТС: 1227,78 (-0,9%)

🛢 Нефть Brent: $42,86 (-1,1%)

💵 USD/RUB: 77,6 (+0,4%)

💶 EUR/RUB: 91,76 (+0,6%)

🇷🇺 Лидеры роста и падения:

Распадская +17,33%

Газпром +3,71%

------

Банк СПБ -1,61%

МКБ -1%

🇺🇸 Лидеры роста и падения:

Simon Property Group +7,1%

Cisco +6,6%

------

Zoom Video Communications -4,7%

Cincinnati Financial -4%

#итогидня

{kind=link}

#итогидня

🇷🇺 Главные события РФ:

• Взглянули на отчёты Роснефти и Интер РАО.

• Распадская стрельнула на 15,5%. Почему?

• Россиян обяжут отчитываться о средствах в зарубежных электронных кошельках.

• Топ-менеджер Роснефти заявил, что компания со следующего года рассчитывает выплачивать дивиденды раз в полгода.

• Песков заявил, что массовая вакцинация от коронавируса начнется в ближайшие месяцы.

• IPO Ozon планируется одновременно на NASDAQ и МосБирже. Предполагаемое начало сбора заявок 18 ноября, а торгов - 25 ноября.

• Интер РАО сохранит выплаты дивидендов в размере 25% от прибыли по МСФО.

🇺🇸 Главные события США:

• Посмотрели отчёты Disney и Cisco.

• Идёт бычок, качается... Прогнозы аналитиков на рост фондового рынка.

• Байбэк выше капитализации. Что делают AMC Network?

• Снятие запрета на TikTok поднимет цену Fastly.

• Доверять ли прогнозам инвест-банков?

• Как не стать злодеем на фондовом рынке?

• Трамп запрещает инвестиции в компании, которые, по мнению Белого Дома, помогают китайским военным.

🇷🇺 Главные события РФ:

• Взглянули на отчёты Роснефти и Интер РАО.

• Распадская стрельнула на 15,5%. Почему?

• Россиян обяжут отчитываться о средствах в зарубежных электронных кошельках.

• Топ-менеджер Роснефти заявил, что компания со следующего года рассчитывает выплачивать дивиденды раз в полгода.

• Песков заявил, что массовая вакцинация от коронавируса начнется в ближайшие месяцы.

• IPO Ozon планируется одновременно на NASDAQ и МосБирже. Предполагаемое начало сбора заявок 18 ноября, а торгов - 25 ноября.

• Интер РАО сохранит выплаты дивидендов в размере 25% от прибыли по МСФО.

🇺🇸 Главные события США:

• Посмотрели отчёты Disney и Cisco.

• Идёт бычок, качается... Прогнозы аналитиков на рост фондового рынка.

• Байбэк выше капитализации. Что делают AMC Network?

• Снятие запрета на TikTok поднимет цену Fastly.

• Доверять ли прогнозам инвест-банков?

• Как не стать злодеем на фондовом рынке?

• Трамп запрещает инвестиции в компании, которые, по мнению Белого Дома, помогают китайским военным.

📚 Значение EV/EBITDA в анализе

Популярный среди инвесторов и аналитиков мультипликатор EV/EBITDA имеет свои преимуществ и недостатки, как и любой другой мультипликатор.

В его числителе стоит самая достоверная оценка эмитента - EV. Но поскольку в знаменателе указывается неоднозначная модель учета прибыли “EBITDA”, мультипликатор может иметь большую погрешность.

✅ Преимущества

1️⃣ При расчете EBITDA процентная ставка по займам игнорируется, а налоги не учитываются, поскольку они могут сильно варьироваться в зависимости от доходов и убытков в предыдущие периоды.

2️⃣ EBITDA упрощает сравнение разных компаний с разными структурами капитала, налоговыми ставками и политикой амортизации.

❌ Недостатки

1️⃣ EV/EBITDA не применим для компаний финансового сектора, так как у них понятие долга в отчетности имеет совсем иной смысл.

2️⃣ Неоднозначность — отрицательный EV/EBITDA не ответит на вопрос, что происходит в компании.

И числитель (когда наличных в компании больше, чем ее market cap), и знаменатель (когда убыток) в формуле расчета могут оказаться отрицательными. Более того, они оба могут оказаться отрицательными, и тогда результат окажется положительным. Пример - Сургутнефтегаз.

Если вы видите отрицательный P/E - вы знаете, что у компании убыток. Если вы видите отрицательный EV/EBITDA - вы не знаете ничего.

3️⃣ EV/EBITDA не применим для оценки растущих компаний: убыток или низкая прибыль искажают восприятие реальной ценности компании.

4️⃣ Баффет — один из критиков показателя EBITDA, говорит, что EBITDA не учитывает амортизацию, и это неправильно.

Амортизация и резервы на модернизацию - неденежные статьи, но они не могут быть отложены на потом, или израсходованы на дивиденды: оборудование неизбежно изнашивается, и средства будут необходимы для замены или модернизации.

5️⃣ EBITDA не равно Денежному потоку (Cash Flow).

EBITDA игнорирует налоги и проценты по кредитам, хотя это реальные денежные затраты — как их можно не учитывать в анализе?

6️⃣ EBITDA не учитывает капитальные затраты — текущие, важные денежные издержки каждой компании.

💡 Выводы:

EBITDA не учитывает многие аспекты бизнеса, игнорирует денежные затраты и фактически завышает денежный поток.

Использование только EBITDA, в отрыве от реального денежного потока чревато получением ложной информации.

👉 Что такое EV (Enterprise Value)

#IF_образование

Популярный среди инвесторов и аналитиков мультипликатор EV/EBITDA имеет свои преимуществ и недостатки, как и любой другой мультипликатор.

В его числителе стоит самая достоверная оценка эмитента - EV. Но поскольку в знаменателе указывается неоднозначная модель учета прибыли “EBITDA”, мультипликатор может иметь большую погрешность.

✅ Преимущества

1️⃣ При расчете EBITDA процентная ставка по займам игнорируется, а налоги не учитываются, поскольку они могут сильно варьироваться в зависимости от доходов и убытков в предыдущие периоды.

2️⃣ EBITDA упрощает сравнение разных компаний с разными структурами капитала, налоговыми ставками и политикой амортизации.

❌ Недостатки

1️⃣ EV/EBITDA не применим для компаний финансового сектора, так как у них понятие долга в отчетности имеет совсем иной смысл.

2️⃣ Неоднозначность — отрицательный EV/EBITDA не ответит на вопрос, что происходит в компании.

И числитель (когда наличных в компании больше, чем ее market cap), и знаменатель (когда убыток) в формуле расчета могут оказаться отрицательными. Более того, они оба могут оказаться отрицательными, и тогда результат окажется положительным. Пример - Сургутнефтегаз.

Если вы видите отрицательный P/E - вы знаете, что у компании убыток. Если вы видите отрицательный EV/EBITDA - вы не знаете ничего.

3️⃣ EV/EBITDA не применим для оценки растущих компаний: убыток или низкая прибыль искажают восприятие реальной ценности компании.

4️⃣ Баффет — один из критиков показателя EBITDA, говорит, что EBITDA не учитывает амортизацию, и это неправильно.

Амортизация и резервы на модернизацию - неденежные статьи, но они не могут быть отложены на потом, или израсходованы на дивиденды: оборудование неизбежно изнашивается, и средства будут необходимы для замены или модернизации.

5️⃣ EBITDA не равно Денежному потоку (Cash Flow).

EBITDA игнорирует налоги и проценты по кредитам, хотя это реальные денежные затраты — как их можно не учитывать в анализе?

6️⃣ EBITDA не учитывает капитальные затраты — текущие, важные денежные издержки каждой компании.

💡 Выводы:

EBITDA не учитывает многие аспекты бизнеса, игнорирует денежные затраты и фактически завышает денежный поток.

Использование только EBITDA, в отрыве от реального денежного потока чревато получением ложной информации.

👉 Что такое EV (Enterprise Value)

#IF_образование

📌 Главное за неделю

📄 Посмотрели отчёты Полюса, Disney, Cisco и McDonald's. Еще больше отчётов по тегу IF_отчеты.

💉 Долгожданная вакцина скоро появится на рынке. Pfizer может заработать на этом очень много денег. А может и не заработать. Индексы отреагировали позитивно и рост может продолжиться.

🇨🇳 Alibaba (#BABA) - 14,2% за неделю. Власти Китая продолжают оказывать давление на тех-гигантов.

👀 Обратили ваше внимание на несколько интересных компаний: Globaltrans, Юнипро, AMC Network, Fastly.

🔍 Подробно разобрали сектора и бизнесы: рынок мяса и Beyond Meat, нефтянка - дивиденды, Русгидро и дивиденды компании, Фосагро и дивиденды компании.

#IF_главное

📄 Посмотрели отчёты Полюса, Disney, Cisco и McDonald's. Еще больше отчётов по тегу IF_отчеты.

💉 Долгожданная вакцина скоро появится на рынке. Pfizer может заработать на этом очень много денег. А может и не заработать. Индексы отреагировали позитивно и рост может продолжиться.

🇨🇳 Alibaba (#BABA) - 14,2% за неделю. Власти Китая продолжают оказывать давление на тех-гигантов.

👀 Обратили ваше внимание на несколько интересных компаний: Globaltrans, Юнипро, AMC Network, Fastly.

🔍 Подробно разобрали сектора и бизнесы: рынок мяса и Beyond Meat, нефтянка - дивиденды, Русгидро и дивиденды компании, Фосагро и дивиденды компании.

#IF_главное

📌 Главное за неделю - Мосбиржа

У нашего коллеги Дмитрия Черемушкина вышло отличное видео, где он прошелся по основным корпоративным событиям российского фондового рынка, проанализировал текущую ситуацию и рассказал о своих последних сделках.

Если устали от большого кол-ва постов и текста за эту неделю, то пора менять формат: Смотреть видео!

Команда IF Stocks тоже смотрит "Будни Мосбиржи" и "Будни Уолл стрит" и рекомендует вам!

У нашего коллеги Дмитрия Черемушкина вышло отличное видео, где он прошелся по основным корпоративным событиям российского фондового рынка, проанализировал текущую ситуацию и рассказал о своих последних сделках.

Если устали от большого кол-ва постов и текста за эту неделю, то пора менять формат: Смотреть видео!

Команда IF Stocks тоже смотрит "Будни Мосбиржи" и "Будни Уолл стрит" и рекомендует вам!

YouTube

Будни мосбиржи #96: Магнит, Газпром, Сбер, доллар, 3 IPO, Тинькофф, Полюс Золото, Алроса, Фосагро

Телеграм IF Stocks - https://t.me/if_stocks

Как выбрать брокера - https://lp.thewallstreet.pro/broker/

Телеграм канал: https://teleg.one/thewallstreetpro

Обновленные настройки для терминала QUIK - https://thewallstreet.pro/quik

Хотите получать наши видео…

Как выбрать брокера - https://lp.thewallstreet.pro/broker/

Телеграм канал: https://teleg.one/thewallstreetpro

Обновленные настройки для терминала QUIK - https://thewallstreet.pro/quik

Хотите получать наши видео…

🔮 Инсайдерские продажи — не всегда плохой знак

В последние месяцы инсайдеры активно продают акции собственных компаний. Многие считают это тревожным сигналом для фондового рынка.

‼️ Инсайдерские продажи не всегда свидетельствуют о пессимизме топов в отношении цен на акции их компаний. Большинство сделок обусловлено их потребностью в деньгах. Например, Д.Безос, продавая акции Amazon, финансирует свою аэрокосмическую компанию Blue Origin.

Инсайдеры могут покупать и продавать свои акции двумя способами:

1️⃣ На открытом рынке, как и любой розничный инвестор. Но о каждой сделке нужно отчитываться SEC, и потом еще доказывать, что сделка не обусловлена инсайдерской информацией, недоступной широкому кругу инвесторов.

Если инсайдер знает о каком-то важном событии в компании, то он не имеет права использовать эту информацию для извлечения прибыли или избежания убытков.

2️⃣ На систематической основе (правилом SEC 10b5-1), согласно заранее установленному плану продажи принадлежащих им акций в течение календарного года. Абсолютное большинство инсайдеров в США продают свои акции используя план 10b5-1, чтобы избежать обвинений в инсайдерской торговле.

10b5-1 позволяет инсайдерам установить конкретную дату или цену, по которой будет совершена сделка. Например, продажа 1000 акций в первый торговый день каждого месяца. После того, как событие произошло, сделка автоматически исполняется брокером.

⚖️ Используя 10b5-1 инсайдер не нарушает закон, даже если у него есть инсайдерская информация на момент продажи.

🔆 Если на новости об инсайдерской продаже падают акции первоклассных компаний, как правило, это не имеет отношения к бизнесу компании и является хорошим моментом для покупки.

#IF_образование

В последние месяцы инсайдеры активно продают акции собственных компаний. Многие считают это тревожным сигналом для фондового рынка.

‼️ Инсайдерские продажи не всегда свидетельствуют о пессимизме топов в отношении цен на акции их компаний. Большинство сделок обусловлено их потребностью в деньгах. Например, Д.Безос, продавая акции Amazon, финансирует свою аэрокосмическую компанию Blue Origin.

Инсайдеры могут покупать и продавать свои акции двумя способами:

1️⃣ На открытом рынке, как и любой розничный инвестор. Но о каждой сделке нужно отчитываться SEC, и потом еще доказывать, что сделка не обусловлена инсайдерской информацией, недоступной широкому кругу инвесторов.

Если инсайдер знает о каком-то важном событии в компании, то он не имеет права использовать эту информацию для извлечения прибыли или избежания убытков.

2️⃣ На систематической основе (правилом SEC 10b5-1), согласно заранее установленному плану продажи принадлежащих им акций в течение календарного года. Абсолютное большинство инсайдеров в США продают свои акции используя план 10b5-1, чтобы избежать обвинений в инсайдерской торговле.

10b5-1 позволяет инсайдерам установить конкретную дату или цену, по которой будет совершена сделка. Например, продажа 1000 акций в первый торговый день каждого месяца. После того, как событие произошло, сделка автоматически исполняется брокером.

⚖️ Используя 10b5-1 инсайдер не нарушает закон, даже если у него есть инсайдерская информация на момент продажи.

🔆 Если на новости об инсайдерской продаже падают акции первоклассных компаний, как правило, это не имеет отношения к бизнесу компании и является хорошим моментом для покупки.

#IF_образование

⚠️ Опасность коротких позиций

Короткие позиции (Short) являются маржинальным инструментом. Это значит, что держатель позиции вынужден выплачивать определенный процент за удержание и имеет риск получить маржин кол (margin call)

Рано или поздно короткая позиция должна быть закрыта. Закрытие = покупка акций.

📈 Если в акции открывается большое количество коротких позиций, то может возникнуть Short squeeze – стремительный рост котировок, связанный с ликвидацией коротких позиций, а не с фундаментальными причинами.

⚙️ Механизм Short squeeze

📝 Игроки на понижение, как правило, ставят стоп-лосы при входе в позицию для контроля риска (убытков).

📝 Большое количество открытых коротких позиций приводит к большому скоплению стопов в близи очевидных уровней, а также к перепроданности акции.

📝 Рост цены, вызываемый в том числе фиксацией прибылей по коротким позициям, открытым ранее, может достичь скопления стопов и начнется цепная реакция.

Игроки на понижение массово закрывают позиции, что приводит к еще большему росту цен. Это в свою очередь вызывает еще большее закрытие коротких позиций.

💥 Чем больше было открытых позиций, тем сильнее происходит “взрыв”

Последняя стадия – максимальное ускорение цены. В этот момент игроки без стопов начинают получать маржин колы и брокер автоматически в наикротчайший срок старается закрыть их позицию, что приводит к большему числу маржин колов и т.д.

📎 Ярким примером Short squeeze является акции Volkswagen в 2008 году или Tesla в 19-20 году.

#IF_образование

Короткие позиции (Short) являются маржинальным инструментом. Это значит, что держатель позиции вынужден выплачивать определенный процент за удержание и имеет риск получить маржин кол (margin call)

Рано или поздно короткая позиция должна быть закрыта. Закрытие = покупка акций.

📈 Если в акции открывается большое количество коротких позиций, то может возникнуть Short squeeze – стремительный рост котировок, связанный с ликвидацией коротких позиций, а не с фундаментальными причинами.

⚙️ Механизм Short squeeze

📝 Игроки на понижение, как правило, ставят стоп-лосы при входе в позицию для контроля риска (убытков).

📝 Большое количество открытых коротких позиций приводит к большому скоплению стопов в близи очевидных уровней, а также к перепроданности акции.

📝 Рост цены, вызываемый в том числе фиксацией прибылей по коротким позициям, открытым ранее, может достичь скопления стопов и начнется цепная реакция.

Игроки на понижение массово закрывают позиции, что приводит к еще большему росту цен. Это в свою очередь вызывает еще большее закрытие коротких позиций.

💥 Чем больше было открытых позиций, тем сильнее происходит “взрыв”

Последняя стадия – максимальное ускорение цены. В этот момент игроки без стопов начинают получать маржин колы и брокер автоматически в наикротчайший срок старается закрыть их позицию, что приводит к большему числу маржин колов и т.д.

📎 Ярким примером Short squeeze является акции Volkswagen в 2008 году или Tesla в 19-20 году.

#IF_образование

🧐 Как распознать скорое наступление Short squeeze

Чтобы не попасть на Short squeeze или наоборот заработать на нем, стоит обращать внимание на показатели:

📕 Short Float – процент коротких продаж от всех акций в свободном обращении (free-float). Свыше 30% является большим значением

📕 Short Interest Ratio (Days To Cover) – количество дней, необходимое для ликвидации всех коротких позиций. Рассчитывается как отношение всех акций в шорте к среднему обороту торгов за день.

🔥 Чаще всего триггером первоначального роста являются:

•Позитивные корпоративные события

•Обратный выкуп компанией

•Скупка акций инсайдерами

•Фиксация прибылей игроками на понижение

📎 Если последние два фактора практически не предсказуемы, то за первыми двумя можно уследить внимательно разбирая компанию.

🔍 Найти показатели можно на различных скринерах, например, общедоступный finviz.com или более узконаправленный shortsqueeze.com

Ниже представлены данные для AMC Network, которая является возможным кандидатом на Short squeeze.

#IF_образование

Чтобы не попасть на Short squeeze или наоборот заработать на нем, стоит обращать внимание на показатели:

📕 Short Float – процент коротких продаж от всех акций в свободном обращении (free-float). Свыше 30% является большим значением

📕 Short Interest Ratio (Days To Cover) – количество дней, необходимое для ликвидации всех коротких позиций. Рассчитывается как отношение всех акций в шорте к среднему обороту торгов за день.

🔥 Чаще всего триггером первоначального роста являются:

•Позитивные корпоративные события

•Обратный выкуп компанией

•Скупка акций инсайдерами

•Фиксация прибылей игроками на понижение

📎 Если последние два фактора практически не предсказуемы, то за первыми двумя можно уследить внимательно разбирая компанию.

🔍 Найти показатели можно на различных скринерах, например, общедоступный finviz.com или более узконаправленный shortsqueeze.com

Ниже представлены данные для AMC Network, которая является возможным кандидатом на Short squeeze.

#IF_образование

{kind=link}

🥇 Перспективы золота

В ответ на 5% падение золота 9 ноября, в акциях золотодобытчиков прошла ~10% коррекция. Инвесторы усомнились в перспективах сектора.

🧐 Объясняем, почему перспективы еще не исчерпаны.

Поскольку цена золота номинирована в USD, руководствуемся положение дел в американской экономике.

• В 2020 г. власти США направили триллионы $ в реальную экономику, предоставив деньги и увеличив пособия. Кроме того, ожидается еще один долгожданный пакет помощи в объеме $2-$3 трлн. Это гораздо больший стимул, чем в 2008 - 2009 годах.

• Для финансирования этих расходов властям пришлось выпускать новые облигации, а ФРС - через своих агентов скупать их, тем самым раздувая свой баланс и М2.

• По мере возрастания скорости обращения денег системе (Velocity of Money), снижения сбережений и увеличения расходов потребителями, рост М2 с большой вероятностью приведет к росту инфляции.

⚠️ Velocity of Money сейчас находится на минимальном уровне за всю историю наблюдений. Так же, как деревья не растут до небес, невозможно падение без отскока. В совокупности с остальными факторами это неизбежно приведет к росту инфляции.

#IF_макро #IF_сектор

В ответ на 5% падение золота 9 ноября, в акциях золотодобытчиков прошла ~10% коррекция. Инвесторы усомнились в перспективах сектора.

🧐 Объясняем, почему перспективы еще не исчерпаны.

Поскольку цена золота номинирована в USD, руководствуемся положение дел в американской экономике.

• В 2020 г. власти США направили триллионы $ в реальную экономику, предоставив деньги и увеличив пособия. Кроме того, ожидается еще один долгожданный пакет помощи в объеме $2-$3 трлн. Это гораздо больший стимул, чем в 2008 - 2009 годах.

• Для финансирования этих расходов властям пришлось выпускать новые облигации, а ФРС - через своих агентов скупать их, тем самым раздувая свой баланс и М2.

• По мере возрастания скорости обращения денег системе (Velocity of Money), снижения сбережений и увеличения расходов потребителями, рост М2 с большой вероятностью приведет к росту инфляции.

⚠️ Velocity of Money сейчас находится на минимальном уровне за всю историю наблюдений. Так же, как деревья не растут до небес, невозможно падение без отскока. В совокупности с остальными факторами это неизбежно приведет к росту инфляции.

#IF_макро #IF_сектор

🥇 Перспективы золота (часть 2)

Дальнейший перформанс золота зависит от двух факторов:

1️⃣ Инфляция. При этом рынок закладывает ожидаемую, а не статистически измеренную (фактическую) инфляцию.

2️⃣ Реальные процентные ставки. Золото обратно коррелирует с реальными процентными ставками.

Реальные процентные ставки - это разница между установленными ФРС процентными ставками и уровнем инфляции. Впервые за последние два десятилетия они стали отрицательными, что привело к росту золота.

📌 Пример: ожидаемая инфляция 2,84%, доходность эталонных 10-ти летних трежерис 0,887%. Их реальная доходность -1,953%

• В 1980 г, когда инфляция подскочила до 13,60%, а бычий рынок золота остановился на цене в $800 за тр.унц., ФРС подняла процентные ставки до 20%, чтобы остановить инфляцию.

• Сейчас ФРС не в состоянии поднять ставки даже до 2% - закредитованные компании и само гос-во не смогут обслуживать долги при этой ставке. Как ФРС будет бороться с инфляцией - большой вопрос, на который пока нет ответа.

📎 В условиях нулевых процентных ставок облигациям нет стимулов дальше расти, а их доходность слишком мала и не перекрывает инфляцию, поэтому глобальным инвесторам приходится искать доходность в акциях, а золотом - хеджироваться от инфляции.

👉 Что такое ФРС? Часть1/ Часть 2

#IF_макро #IF_сектор

Дальнейший перформанс золота зависит от двух факторов:

1️⃣ Инфляция. При этом рынок закладывает ожидаемую, а не статистически измеренную (фактическую) инфляцию.

2️⃣ Реальные процентные ставки. Золото обратно коррелирует с реальными процентными ставками.

Реальные процентные ставки - это разница между установленными ФРС процентными ставками и уровнем инфляции. Впервые за последние два десятилетия они стали отрицательными, что привело к росту золота.

📌 Пример: ожидаемая инфляция 2,84%, доходность эталонных 10-ти летних трежерис 0,887%. Их реальная доходность -1,953%

• В 1980 г, когда инфляция подскочила до 13,60%, а бычий рынок золота остановился на цене в $800 за тр.унц., ФРС подняла процентные ставки до 20%, чтобы остановить инфляцию.

• Сейчас ФРС не в состоянии поднять ставки даже до 2% - закредитованные компании и само гос-во не смогут обслуживать долги при этой ставке. Как ФРС будет бороться с инфляцией - большой вопрос, на который пока нет ответа.

📎 В условиях нулевых процентных ставок облигациям нет стимулов дальше расти, а их доходность слишком мала и не перекрывает инфляцию, поэтому глобальным инвесторам приходится искать доходность в акциях, а золотом - хеджироваться от инфляции.

👉 Что такое ФРС? Часть1/ Часть 2

#IF_макро #IF_сектор

{kind=link}

🥇 Перспективы золота (часть 3)

⚖️ Текущий баланс активов в мире следующий: золото при текущих ценах: $11-12 трлн / долговые инструменты $250 трлн / акции $90 трлн.

Поскольку золото занимает всего ~3,1% от мировых активов, и его добыча не может резко вырасти в несколько раз, то переток всего 1% денег из долгового рынка в золото, способно поднять его цену вдвое.

Ротация денег из долга в акции и золото неизбежна, пока инфляция больше, чем доходности облигаций.

✅ Инвестидея соответствует “политике короля”: эмиссия новых денег; рост баланса ФРС, которая продолжает скупку облигаций на $120 млрд. в месяц; готовность ФРС неограниченно долго сохранять нулевую процентную ставку и таргетировать инфляцию выше 2%

В сентябре FOMC подтвердил готовность ФРС допустить рост инфляции. Объявлено, что “инфляция на некоторое время умеренно превысит целевую ставку ФРС в 2%”.

🔸 Это значит, что:

• Вероятно продолжение роста цены золота

• Маржа золотодобытчиков вырастет и они будут наращивать добычу, а их акции - улетят в космос

• Нужно продолжать удерживать в портфеле акции золотодобытчиков

❗️Invesco в августе провела опрос среди представителей ЦБ разных стран. На вопросы относительно планов по золотым резервам своих государств они ответили:

• ЦБ планируют наращивать свои золотые резервы в последующие 12 месяцев. Никто из опрошенных не намерен сокращать золотые резервы;

• ЦБ продолжают считать, что золото в резервах является важным активом для их диверсификации;

🐃 Аналитики Bank of America прогнозируют рост золота до $3.000 за тр.унц. в 2021 г.; а Goldman Sachs и Wells Fargo - 2.300 к июлю 2021 г.

#IF_макро #IF_сектор

⚖️ Текущий баланс активов в мире следующий: золото при текущих ценах: $11-12 трлн / долговые инструменты $250 трлн / акции $90 трлн.

Поскольку золото занимает всего ~3,1% от мировых активов, и его добыча не может резко вырасти в несколько раз, то переток всего 1% денег из долгового рынка в золото, способно поднять его цену вдвое.

Ротация денег из долга в акции и золото неизбежна, пока инфляция больше, чем доходности облигаций.

✅ Инвестидея соответствует “политике короля”: эмиссия новых денег; рост баланса ФРС, которая продолжает скупку облигаций на $120 млрд. в месяц; готовность ФРС неограниченно долго сохранять нулевую процентную ставку и таргетировать инфляцию выше 2%

В сентябре FOMC подтвердил готовность ФРС допустить рост инфляции. Объявлено, что “инфляция на некоторое время умеренно превысит целевую ставку ФРС в 2%”.

🔸 Это значит, что:

• Вероятно продолжение роста цены золота

• Маржа золотодобытчиков вырастет и они будут наращивать добычу, а их акции - улетят в космос

• Нужно продолжать удерживать в портфеле акции золотодобытчиков

❗️Invesco в августе провела опрос среди представителей ЦБ разных стран. На вопросы относительно планов по золотым резервам своих государств они ответили:

• ЦБ планируют наращивать свои золотые резервы в последующие 12 месяцев. Никто из опрошенных не намерен сокращать золотые резервы;

• ЦБ продолжают считать, что золото в резервах является важным активом для их диверсификации;

🐃 Аналитики Bank of America прогнозируют рост золота до $3.000 за тр.унц. в 2021 г.; а Goldman Sachs и Wells Fargo - 2.300 к июлю 2021 г.

#IF_макро #IF_сектор

💰 Инвестиции в широкий рынок

Широкий рынок - это рынок, на котором присутствует значительное количество ценных бумаг из различных секторов. Примером широкого рынка могут служить индексы, такие как S&P500, Euro Stoxx 50, Индекс Мосбиржи и т.д.

Инвестиции в широкий рынок осуществляются через ETF и являются альтернативой стокпикингу - отбору отдельных акций в свой портфель.

👆 Предполагается, что, покупая "весь рынок", вы значительно снижаете степень риска и избавляете себя от необходимости копаться в многостраничных отчетностях.

🧐 Что выгоднее - инвестировать в ETF или самостоятельно выбирать акции - вопрос открытый, но очевидно, что на долгосрочном горизонте инвестирование (пассивная покупка индексов или стокпикинг) прибыльнее, чем облигации и банковские депозиты.

Во вчерашней викторине мы решили размять мозги и посчитать, насколько в выдуманной стране Z вложение в ETF окажется выгоднее банковского вклада.

Свой вариант ответа оставляйте в викторине, а после переходите к решению⬇️

🧮 Решение викторины:

• С помощью формулы сложного процента узнаем, насколько вырос капитал Васи:

1000*(1,04)^5 = 1216,7 у.е.

• Теперь учтем инфляцию:

1216,7/(1,03)^5 = 1049,5 у.е.

• Произведем аналогичные расчёты с Колей:

(1000*(1,07)^5)/(1,03)^5 = 1209,9 у.е.

• Вычтем:

1209,9 - 1049,5 = 160,4 у.е.

⬇️⬇️ Инвестируете ли вы в индексы или занимаетесь стокпикингом? Что по вашему мнению приносит большую доходность?

Широкий рынок - это рынок, на котором присутствует значительное количество ценных бумаг из различных секторов. Примером широкого рынка могут служить индексы, такие как S&P500, Euro Stoxx 50, Индекс Мосбиржи и т.д.

Инвестиции в широкий рынок осуществляются через ETF и являются альтернативой стокпикингу - отбору отдельных акций в свой портфель.

👆 Предполагается, что, покупая "весь рынок", вы значительно снижаете степень риска и избавляете себя от необходимости копаться в многостраничных отчетностях.

🧐 Что выгоднее - инвестировать в ETF или самостоятельно выбирать акции - вопрос открытый, но очевидно, что на долгосрочном горизонте инвестирование (пассивная покупка индексов или стокпикинг) прибыльнее, чем облигации и банковские депозиты.

Во вчерашней викторине мы решили размять мозги и посчитать, насколько в выдуманной стране Z вложение в ETF окажется выгоднее банковского вклада.

Свой вариант ответа оставляйте в викторине, а после переходите к решению⬇️

🧮 Решение викторины:

• С помощью формулы сложного процента узнаем, насколько вырос капитал Васи:

1000*(1,04)^5 = 1216,7 у.е.

• Теперь учтем инфляцию:

1216,7/(1,03)^5 = 1049,5 у.е.

• Произведем аналогичные расчёты с Колей:

(1000*(1,07)^5)/(1,03)^5 = 1209,9 у.е.

• Вычтем:

1209,9 - 1049,5 = 160,4 у.е.

⬇️⬇️ Инвестируете ли вы в индексы или занимаетесь стокпикингом? Что по вашему мнению приносит большую доходность?

📍 События предстоящей недели 16.11 - 20.11

📃 Cезон корпоративной отчетности:

Понедельник

🇺🇸 Tyson Foods

🇷🇺 РусАгро

🇨🇳 Jd.com, Baidu, Joyy

Вторник

🇺🇸 Walmart, Home Depot

🇷🇺 МТС

Среда

🇺🇸 Nvidia, Lowe's Companies, Target, TJX

🇷🇺 МКБ

Четверг

🇺🇸 Intuit, Ross Stores

🇷🇺 QIWI, Группа Черкизово, Газпром нефть

🇨🇳 Netease

Пятница

🇷🇺 Ленэнерго

🌏 Макроэкономика и важные события

Понедельник

🇨🇳 Объем промышленного производства (прогноз 6,5% г/г)

Вторник

🇺🇸 Объем розничных продаж (прогноз 0,5% г/г)

Среда

🇪🇺 Индекс потребительских цен (прогноз -0,3% г/г)

🇺🇸 Число выданных разрешений на строительство (прогноз 1,560 млн) и запасы сырой нефти (прогноз -0,913 млн)

Четверг

🇺🇸 Число первичных заявок на получение пособий по безработице (прогноз 705 К) и продажи на вторичном рынке жилья (прогноз 6,45 млн)

Пятница

🇨🇳 Базовая кредитная ставка

🇷🇺 Месячный ВВП, объем розничных продаж (прогноз -3% г/г) и уровень безработицы (прогноз 6,4%)

📃 Cезон корпоративной отчетности:

Понедельник

🇺🇸 Tyson Foods

🇷🇺 РусАгро

🇨🇳 Jd.com, Baidu, Joyy

Вторник

🇺🇸 Walmart, Home Depot

🇷🇺 МТС

Среда

🇺🇸 Nvidia, Lowe's Companies, Target, TJX

🇷🇺 МКБ

Четверг

🇺🇸 Intuit, Ross Stores

🇷🇺 QIWI, Группа Черкизово, Газпром нефть

🇨🇳 Netease

Пятница

🇷🇺 Ленэнерго

🌏 Макроэкономика и важные события

Понедельник

🇨🇳 Объем промышленного производства (прогноз 6,5% г/г)

Вторник

🇺🇸 Объем розничных продаж (прогноз 0,5% г/г)

Среда

🇪🇺 Индекс потребительских цен (прогноз -0,3% г/г)

🇺🇸 Число выданных разрешений на строительство (прогноз 1,560 млн) и запасы сырой нефти (прогноз -0,913 млн)

Четверг

🇺🇸 Число первичных заявок на получение пособий по безработице (прогноз 705 К) и продажи на вторичном рынке жилья (прогноз 6,45 млн)

Пятница

🇨🇳 Базовая кредитная ставка

🇷🇺 Месячный ВВП, объем розничных продаж (прогноз -3% г/г) и уровень безработицы (прогноз 6,4%)

💰 Последний день с дивидендом на предстоящей неделе 16.11 - 20.11

🛢 Chevron 16.11.2020 г.

Одна из крупнейших нефтяных корпораций в мире, квартальные дивиденды в размере $1,29. При текущей цене акций $83,03, див.доходность 1,554%.

🖥 Microsoft 17.11.2020 г.

Транснациональная компании по производству ПО для вычислительной техники, квартальные дивиденды в размере $0,56. При текущей цене акций $216,51, див.доходность 0,259%.

💊 Walgreens Boots Alliance 17.11.2020 г.

Крупнейшая в мире аптечная компания, квартальные дивиденды в размере $0,4675. При текущей цене акций $42,71, див.доходность 1,095%.

🧪 3M Company 18.11.2020 г.

Американская химическая корпорация, квартальные дивиденды в размере $1,47. При текущей цене акций $169,79, див.доходность 0,866%.

🔌 М.Видео 18.11.2020 г.

Российская торговая сеть по продаже бытовой техники и электроники, годовые дивиденды в размере 33,37 рублей. При текущей цене акций 706,80 рублей, див.доходность 4,72%.

🏗 Группа "Эталон" 18.11.2020 г.

Российская компания, работающая в сфере девелопмента и строительства, годовые дивиденды в размере 12 рублей. При текущей цене акций 134,13 рублей, див.доходность 8,95%.

💊 Johnson & Johnson 20.11.2020 г.

Американский производитель медицинского оборудования, лекарственных препаратов и санитарно-гигиенических товаров, квартальные дивиденды в размере $1,01. При текущей цене акций $149,90, див.доходность 0,674%.

#IF_дивиденды

🛢 Chevron 16.11.2020 г.

Одна из крупнейших нефтяных корпораций в мире, квартальные дивиденды в размере $1,29. При текущей цене акций $83,03, див.доходность 1,554%.

🖥 Microsoft 17.11.2020 г.

Транснациональная компании по производству ПО для вычислительной техники, квартальные дивиденды в размере $0,56. При текущей цене акций $216,51, див.доходность 0,259%.

💊 Walgreens Boots Alliance 17.11.2020 г.

Крупнейшая в мире аптечная компания, квартальные дивиденды в размере $0,4675. При текущей цене акций $42,71, див.доходность 1,095%.

🧪 3M Company 18.11.2020 г.

Американская химическая корпорация, квартальные дивиденды в размере $1,47. При текущей цене акций $169,79, див.доходность 0,866%.

🔌 М.Видео 18.11.2020 г.

Российская торговая сеть по продаже бытовой техники и электроники, годовые дивиденды в размере 33,37 рублей. При текущей цене акций 706,80 рублей, див.доходность 4,72%.

🏗 Группа "Эталон" 18.11.2020 г.

Российская компания, работающая в сфере девелопмента и строительства, годовые дивиденды в размере 12 рублей. При текущей цене акций 134,13 рублей, див.доходность 8,95%.

💊 Johnson & Johnson 20.11.2020 г.

Американский производитель медицинского оборудования, лекарственных препаратов и санитарно-гигиенических товаров, квартальные дивиденды в размере $1,01. При текущей цене акций $149,90, див.доходность 0,674%.

#IF_дивиденды

{kind=link}

💥 Что повлияет на рынки сегодня? / 16 ноября (понедельник)

Новости российских компаний

💼 ГМК НорНикель, Ленэнерго и МосБиржа проведут заседания советов директоров

🗣 ДВМП проведет собрание акционеров

💸 Русагро, Ленэнерго, ОГК-2, КТК, МГТС и Акрон опубликуют финансовые отчёты за 3 квартал 2020 г.

Новости американских компаний

💸 Jd.com, Baidu и Tyson Foods опубликуют отчетности за 3 квартал 2020 года

🛒 Последний день для покупки с дивидендом акций Chevron, Target и Equinix

Экономические события

📊 Китай опубликовал объем промпроизводства за октябрь (+6,9% г/г - выше прогноза)

🗣 В 16:00 председатель председатель ЕЦБ Кристин Лагард выступит с речью

Новости российских компаний

💼 ГМК НорНикель, Ленэнерго и МосБиржа проведут заседания советов директоров

🗣 ДВМП проведет собрание акционеров

💸 Русагро, Ленэнерго, ОГК-2, КТК, МГТС и Акрон опубликуют финансовые отчёты за 3 квартал 2020 г.

Новости американских компаний

💸 Jd.com, Baidu и Tyson Foods опубликуют отчетности за 3 квартал 2020 года

🛒 Последний день для покупки с дивидендом акций Chevron, Target и Equinix

Экономические события

📊 Китай опубликовал объем промпроизводства за октябрь (+6,9% г/г - выше прогноза)

🗣 В 16:00 председатель председатель ЕЦБ Кристин Лагард выступит с речью

🌾 РусАгро – отчет за 3 кв. 2020

📊 Финансовые показатели:

•Выручка – 37,5 млрд. (+11% г/г)

•Валовая прибыль – 15,5 млрд. (+147% г/г)

•Рентабельность по валовой прибыли – 41% (+22 п.п. г/г)

•Скор. EBITDA – 8,6 млрд. (+105% г/г)

•Рентабельность по скор. EBITDA – 23% (+11 п.п. г/г)

•Чистая прибыль за период – 11 млрд. (+262% г/г)

•Рентабельность по чистой прибыли – 29% (+20 п.п. г/г)

🍰 На фоне растущих цен на сельхоз продукцию самый большой прирост валовой прибыли показали сахарное (+222% г/г) и сельскохозяйственное подразделение (+345% г/г)

📊 Скор. EBITDA по сегментам:

•Сахар – 1,4 млрд. (+758% г/г)

•Мясо – 2,8 млрд. (+76% г/г)

•Сельское хозяйство – 2,9 млрд (+108% г/г)

•Масла и жиры – 3 млрд. (+179% г/г)

•Молочные продукты – (-8 млн.) (36 млн. годом ранее)

🏭 Запуск второй линии дешугаризации в конце 2019 г. привел в росту производства высокорентабельного сахара из мелассы и, следовательно, дополнительному снижению Себестоимости.

📉 Группа продолжила сокращать чистый долг: Чистый долг/Скорр. EBITDA (LTM) – 1,9 (-1,3 п.п.)

🔍 В перспективе, рост инфляции может оказать дополнительную поддержку котировкам компании.

#AGRO - 841,6 (+3,4%)

#IF_акции_РФ #IF_отчеты

📊 Финансовые показатели:

•Выручка – 37,5 млрд. (+11% г/г)

•Валовая прибыль – 15,5 млрд. (+147% г/г)

•Рентабельность по валовой прибыли – 41% (+22 п.п. г/г)

•Скор. EBITDA – 8,6 млрд. (+105% г/г)

•Рентабельность по скор. EBITDA – 23% (+11 п.п. г/г)

•Чистая прибыль за период – 11 млрд. (+262% г/г)

•Рентабельность по чистой прибыли – 29% (+20 п.п. г/г)

🍰 На фоне растущих цен на сельхоз продукцию самый большой прирост валовой прибыли показали сахарное (+222% г/г) и сельскохозяйственное подразделение (+345% г/г)

📊 Скор. EBITDA по сегментам:

•Сахар – 1,4 млрд. (+758% г/г)

•Мясо – 2,8 млрд. (+76% г/г)

•Сельское хозяйство – 2,9 млрд (+108% г/г)

•Масла и жиры – 3 млрд. (+179% г/г)

•Молочные продукты – (-8 млн.) (36 млн. годом ранее)

🏭 Запуск второй линии дешугаризации в конце 2019 г. привел в росту производства высокорентабельного сахара из мелассы и, следовательно, дополнительному снижению Себестоимости.

📉 Группа продолжила сокращать чистый долг: Чистый долг/Скорр. EBITDA (LTM) – 1,9 (-1,3 п.п.)

🔍 В перспективе, рост инфляции может оказать дополнительную поддержку котировкам компании.

#AGRO - 841,6 (+3,4%)

#IF_акции_РФ #IF_отчеты

🔶 Petropavlovsk (#POGR) - участие в золотом ралли

🚀 Нарастающая инфляция и низкие процентные ставки могут привести к дальнейшему росту цен на золото, что позитивно скажется на бизнесе золотодобытчиков. Petropavlovsk - интересная компания, обладающая внешними и внутренними драйверами роста.

⚙️ Главный актив компании - Покровский АГК (POX Hub). Крупнейший по мощности, и второй в России автоклавный гидрометаллургический комбинат.

POX извлекает золото из упорных руд — в этом кроется большой потенциал для компании 👇🏻

40% месторождений золота в России представлены упорными рудами, извлечение золота из которых ранее было невозможным из-за отсутствия перерабатывающих мощностей в стране.

Ввод POX Hub, в сочетании с ростом цен на золото обеспечат рост доходов Петропавловска за счет обработки этих “трудных” руд, добытых как на собственных, так и на сторонних рудниках (обработка как услуга).

• Больше половины запасов Петропавловска — упорные руды, поэтому Total Cash Costs за 1П19 у Петропавловска $983 / тр.унц. - в разы больше, чем у Полюса $369 / тр.унц.

• Общие затраты (All-in Costs) Петропавловска на производство золота в 1П2020 г. составили $1.325 на тр. унцию.

⭕️ Главный риск для бизнеса Петропавловска - снижение цены золота ниже $1.220 / тр.унц.

#IF_акции_РФ #IF_обзор

🚀 Нарастающая инфляция и низкие процентные ставки могут привести к дальнейшему росту цен на золото, что позитивно скажется на бизнесе золотодобытчиков. Petropavlovsk - интересная компания, обладающая внешними и внутренними драйверами роста.

⚙️ Главный актив компании - Покровский АГК (POX Hub). Крупнейший по мощности, и второй в России автоклавный гидрометаллургический комбинат.

POX извлекает золото из упорных руд — в этом кроется большой потенциал для компании 👇🏻

40% месторождений золота в России представлены упорными рудами, извлечение золота из которых ранее было невозможным из-за отсутствия перерабатывающих мощностей в стране.

Ввод POX Hub, в сочетании с ростом цен на золото обеспечат рост доходов Петропавловска за счет обработки этих “трудных” руд, добытых как на собственных, так и на сторонних рудниках (обработка как услуга).

• Больше половины запасов Петропавловска — упорные руды, поэтому Total Cash Costs за 1П19 у Петропавловска $983 / тр.унц. - в разы больше, чем у Полюса $369 / тр.унц.

• Общие затраты (All-in Costs) Петропавловска на производство золота в 1П2020 г. составили $1.325 на тр. унцию.

⭕️ Главный риск для бизнеса Петропавловска - снижение цены золота ниже $1.220 / тр.унц.

#IF_акции_РФ #IF_обзор

{kind=link}

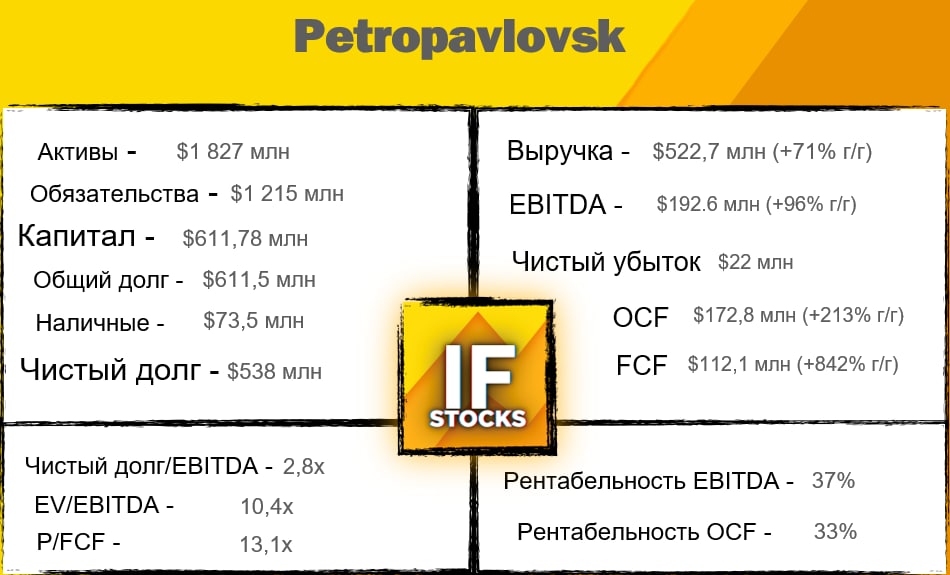

🔶 Petropavlovsk (#POGR): Отчет за 1П 2020

Увеличение мощности переработки упорной руды на POX Hub, за счет покупки стороннего концентрата из Казахстана и России, позволило значительно увеличить показатели:

• Производство золота 320,6 тыс. тр. унций (+42% г/г)

• Продажа 312,4 тыс. тр. унций (+39% г/г)

• Средняя цена реализации золота $1.640 / тр. унция (+28% г/г)

Чистый убыток $22 млн обусловлен неденежными потерями в размере $122,2 млн, связанными с конвертируемыми бондами.

📉 Котировки акций снизились после переноса запуска второй флотационной фабрики на ГГМК “Пионер” и понижения менеджментом прогноза на 2020 г:

• Понижен производственный план до 560-600 тр. унций золота (прежний: 620- 720 тр. унций)

• Увеличены прямые денежные затраты (TCC) с $700-$800 до $800-850 на унцию.

Причины снижения прогноза — снижение содержания золота в руде, перенос запуска флотационной фабрики на Пионере на 2021 г. и проблемы с логистикой покупного концентрата из-за COVID-19.

В производстве большая часть издержек (60-70%) являются фиксированными - рост производства снизит ТСС.

❗️ Эксперты прогнозируют снижение ТСС на Покровском ГМК (POX Hub) на 43% г/г за счет выхода автоклавов на полную проектную мощность.

#IF_обзор #IF_акции_РФ

Увеличение мощности переработки упорной руды на POX Hub, за счет покупки стороннего концентрата из Казахстана и России, позволило значительно увеличить показатели:

• Производство золота 320,6 тыс. тр. унций (+42% г/г)

• Продажа 312,4 тыс. тр. унций (+39% г/г)

• Средняя цена реализации золота $1.640 / тр. унция (+28% г/г)

Чистый убыток $22 млн обусловлен неденежными потерями в размере $122,2 млн, связанными с конвертируемыми бондами.

📉 Котировки акций снизились после переноса запуска второй флотационной фабрики на ГГМК “Пионер” и понижения менеджментом прогноза на 2020 г:

• Понижен производственный план до 560-600 тр. унций золота (прежний: 620- 720 тр. унций)

• Увеличены прямые денежные затраты (TCC) с $700-$800 до $800-850 на унцию.

Причины снижения прогноза — снижение содержания золота в руде, перенос запуска флотационной фабрики на Пионере на 2021 г. и проблемы с логистикой покупного концентрата из-за COVID-19.

В производстве большая часть издержек (60-70%) являются фиксированными - рост производства снизит ТСС.

❗️ Эксперты прогнозируют снижение ТСС на Покровском ГМК (POX Hub) на 43% г/г за счет выхода автоклавов на полную проектную мощность.

#IF_обзор #IF_акции_РФ

{kind=link}

🔶 Petropavlovsk (#POGR): причины падения

С 30 июля котировки компании планомерно снижаются на череде негативных корпоративных событий:

1️⃣ Постоянная конвертация принадлежащих кредиторам облигаций Петропавловска на его акции, что размывает доли существующих акционеров.

❗️ Видимо, крупные кредиторы видят гораздо больший потенциал от участия в капитале компании, а не в качестве держателя ей долга.

2️⃣ Внутренний корпоративный конфликт между разными группировками акционеров, ни одна из которых не имеет контрольного пакета 50% + 1 акция:

• В феврале 2020 г. в Петропавловске сменился основной акционер - пришла компания Струкова «Южуралзолото» (24,34%)

• Струков заподозрил вывод денег из компании предыдущим мажоритарным акционером в сговоре с основателем и гендиректором Павлом Масловским (руководил компанией с 1994 г.).

• На ГОСА Струков проголосовал против действующего СД и об увольнении Масловского.

• Другие крупные холдеры - Prosperity (11,59%), Everest Aliiance (6,44%) и Slevin (3,85%) и Fortiana Holdings (4,62%) поддержали Струкова.

❗️ В итоге, скандальный приход новой команды Струкова совпал с понижением производственных планов и прогнозом о росте себестоимости добычи.

⚔️ Итог: динамика акций с 30 июля 2020 г. определяется не фундаментальными параметрами, а неопределенностью вокруг конфликта акционеров.

#IF_обзор #IF_акции_РФ

С 30 июля котировки компании планомерно снижаются на череде негативных корпоративных событий:

1️⃣ Постоянная конвертация принадлежащих кредиторам облигаций Петропавловска на его акции, что размывает доли существующих акционеров.

❗️ Видимо, крупные кредиторы видят гораздо больший потенциал от участия в капитале компании, а не в качестве держателя ей долга.

2️⃣ Внутренний корпоративный конфликт между разными группировками акционеров, ни одна из которых не имеет контрольного пакета 50% + 1 акция:

• В феврале 2020 г. в Петропавловске сменился основной акционер - пришла компания Струкова «Южуралзолото» (24,34%)

• Струков заподозрил вывод денег из компании предыдущим мажоритарным акционером в сговоре с основателем и гендиректором Павлом Масловским (руководил компанией с 1994 г.).

• На ГОСА Струков проголосовал против действующего СД и об увольнении Масловского.

• Другие крупные холдеры - Prosperity (11,59%), Everest Aliiance (6,44%) и Slevin (3,85%) и Fortiana Holdings (4,62%) поддержали Струкова.

❗️ В итоге, скандальный приход новой команды Струкова совпал с понижением производственных планов и прогнозом о росте себестоимости добычи.

⚔️ Итог: динамика акций с 30 июля 2020 г. определяется не фундаментальными параметрами, а неопределенностью вокруг конфликта акционеров.

#IF_обзор #IF_акции_РФ

{kind=link}

🧐 А что если?

Представим, что в одной крупной сделке мы собираемся продать все материальные активы компаний S&P500: машины, заводы, офисные здания, товары и т.д.

📌Как думаете, какой процент капитализации S&P500 составит вырученная сумма?

Представим, что в одной крупной сделке мы собираемся продать все материальные активы компаний S&P500: машины, заводы, офисные здания, товары и т.д.

📌Как думаете, какой процент капитализации S&P500 составит вырученная сумма?

Какой процент капитализации S&P500 составит вырученная сумма от продажи материальных активов всех компаний, входящих в индекс?

Anonymous Poll

42%

<20%

30%

20-40%

15%

40-60%

13%

>60%