🚙 NIO - шанс для тех, кто не поверил в Tesla?

Китайский производитель электромобилей уже наступает на пятки Tesla на самом большом рынке мира - Китая:

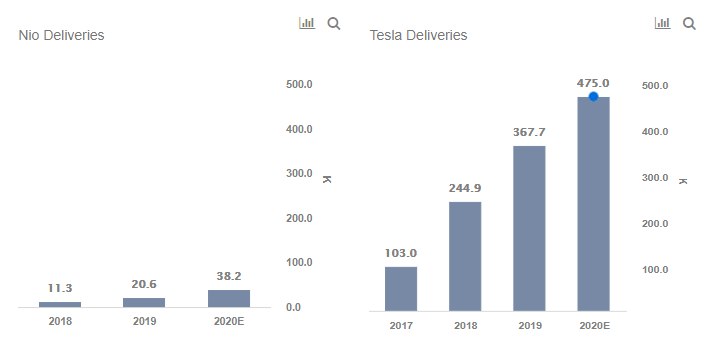

• за 9М2020 продажи NIO 26 375 авто,

• Tesla - 50 тыс за 1П2020 г. и ~29 тыс за 3КВ2020.

🇨🇳 Nio является основным конкурентом Tesla на китайском рынке электромобилей класса люкс и предлагает три электрических внедорожника: ES8, ES6 и EC6 по цене от $50k с аналогичным Тесле автопилотом.

📌 Продажи NIO-каров растут невероятными, трехзначными темпами:

• В сентябре 4 708 автомобилей (+133,2% г/г),

• В 3КВ2020 12 206 автомобилей (+154,2% г/г).

📌 NIO-кары более популярны в Китае чем Tesla из-за репутации “Китайского ответа Tesla” и меньшей цены сопоставимых моделей: люксовый ES8 от $69k до $83k, а Tesla Model X - $117k.

📌 В отличие от Tesla, NIO предлагает потребителям опцию быстрой замены аккумуляторов “BaaS” (батарея как услуга):

• При выборе этой опции, в цену авто не входит стоимость батареи $10,31 тыс (70k юаней).

• Вместо этого, батарея предоставляется в аренду за $144 в мес (980 юаней).

👆 Заправка NIO - революционна: вы просто меняете на т.н. “заправках” разряженную батарею на “свежую” всего за 1 минуту.

#IF_обзор #NIO

Китайский производитель электромобилей уже наступает на пятки Tesla на самом большом рынке мира - Китая:

• за 9М2020 продажи NIO 26 375 авто,

• Tesla - 50 тыс за 1П2020 г. и ~29 тыс за 3КВ2020.

🇨🇳 Nio является основным конкурентом Tesla на китайском рынке электромобилей класса люкс и предлагает три электрических внедорожника: ES8, ES6 и EC6 по цене от $50k с аналогичным Тесле автопилотом.

📌 Продажи NIO-каров растут невероятными, трехзначными темпами:

• В сентябре 4 708 автомобилей (+133,2% г/г),

• В 3КВ2020 12 206 автомобилей (+154,2% г/г).

📌 NIO-кары более популярны в Китае чем Tesla из-за репутации “Китайского ответа Tesla” и меньшей цены сопоставимых моделей: люксовый ES8 от $69k до $83k, а Tesla Model X - $117k.

📌 В отличие от Tesla, NIO предлагает потребителям опцию быстрой замены аккумуляторов “BaaS” (батарея как услуга):

• При выборе этой опции, в цену авто не входит стоимость батареи $10,31 тыс (70k юаней).

• Вместо этого, батарея предоставляется в аренду за $144 в мес (980 юаней).

👆 Заправка NIO - революционна: вы просто меняете на т.н. “заправках” разряженную батарею на “свежую” всего за 1 минуту.

#IF_обзор #NIO

{kind=link}

🚙 NIO - это Tesla 2013 года

😮 В 2020 году акции Nio выросли на 628%. По трем причинам эта тенденция может сохраниться:

1. Рост продаж трехзначными темпами (г/г) и строительство новых производственных мощностей,

2. Высокое качество продукции: Nio победитель в сегменте «премиум» на китайском рынке электромобилей,

3. Рост рынка: к 2025 году доля электромобилей составит 20% китайского авторынка, в сравнении с ~5% в настоящее время

В сентябре мощность производства Nio достигла 5 тыс авто в мес., но реализуемая инвестпрограмма нацелена на производство 12,5 тыс авто в мес. (150 тыс в год). Это всего на 25% меньше мощности гигафабрики Tesla в Шанхае (200 тыс авто в год).

🤔 NIO еще убыточна, но может выйти в прибыль через 5-6 кварталов.

📌 Компания оценена дорого:

• P/S NIO = 21,4х

• P/S Tesla = 16,34х

📌 У NIO более высокие прогнозы роста доходов:

• В 2020 г. +98,9% г/г

• В 2021 г. +76,4% г/г

• В 2022 г. +59,1% г/г

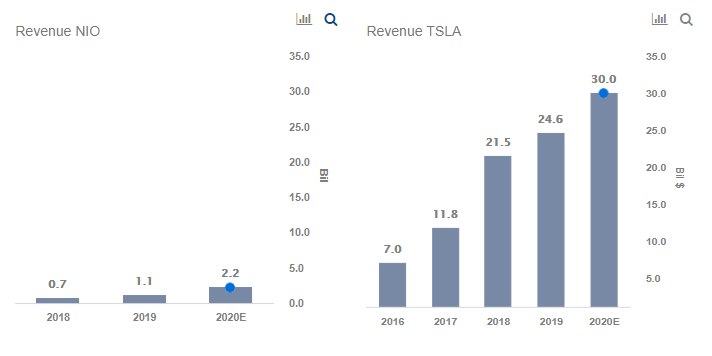

Выручка 12-ТТМ: $1,384 млрд (в 18,5 раз меньше Tesla).

Темп роста выручки: +30% г/г

Кэш 1,5 млрд / Долг 1.9 млрд

📎 JPMorgan прогнозирует, что Nio вырастет на 85%, поскольку успех Tesla в Китае - это феномен, «который поднимает все лодки».

#IF_обзор #NIO

😮 В 2020 году акции Nio выросли на 628%. По трем причинам эта тенденция может сохраниться:

1. Рост продаж трехзначными темпами (г/г) и строительство новых производственных мощностей,

2. Высокое качество продукции: Nio победитель в сегменте «премиум» на китайском рынке электромобилей,

3. Рост рынка: к 2025 году доля электромобилей составит 20% китайского авторынка, в сравнении с ~5% в настоящее время

В сентябре мощность производства Nio достигла 5 тыс авто в мес., но реализуемая инвестпрограмма нацелена на производство 12,5 тыс авто в мес. (150 тыс в год). Это всего на 25% меньше мощности гигафабрики Tesla в Шанхае (200 тыс авто в год).

🤔 NIO еще убыточна, но может выйти в прибыль через 5-6 кварталов.

📌 Компания оценена дорого:

• P/S NIO = 21,4х

• P/S Tesla = 16,34х

📌 У NIO более высокие прогнозы роста доходов:

• В 2020 г. +98,9% г/г

• В 2021 г. +76,4% г/г

• В 2022 г. +59,1% г/г

Выручка 12-ТТМ: $1,384 млрд (в 18,5 раз меньше Tesla).

Темп роста выручки: +30% г/г

Кэш 1,5 млрд / Долг 1.9 млрд

📎 JPMorgan прогнозирует, что Nio вырастет на 85%, поскольку успех Tesla в Китае - это феномен, «который поднимает все лодки».

#IF_обзор #NIO

{kind=link}

⚙️ Операционные результаты за 3 кв и 9М2020

⛏ Норникель 9М2020:

• Никель: 167 753 тн (без изменений г/г),

• Медь: 358 587 тн (-4% г/г),

• Палладий: 2 253 тыс тр.унц. (-9% г/г),

• Платина: 513 тыс тр.унц. (-7% г/г).

▪️ Производство меди снизилось г/г из-за плановых ремонтных работ на обогатительной фабрике и сокращением объемов переработки концентрата, купленного у ГК «Ростех».

▪️ Производство МПГ (металлы платиновой группы) г/г снизилось на фоне более высокой базы 2019 года, когда Группа перерабатывала ранее накопленные руды высокой степени готовности.

Быстринский ГОК, в котором доля ГМК 50,01%, отчитался об экспоненциальном росте за 9М2020:

• Медь +48% г/г,

• Золото +38% г/г,

• Железорудный концентрат +76% г/г.

📎 Норникель сохранил прогноз на 2020 год — позитив для котировок.

🐖 Русагро 9М2020:

• Общая выручка: 113,4 млрд руб (+9 г/г)

👆 Последние 8 лет, выручка и EPS Русагро растет темпами по 18% и 15% в год соответственно.

• Сырое масло: 54,4 руб/кг (+19% г/г),

• Мясная продукция: 151,2 руб/кг (+4% г/г),

• Сахар: 30,1 руб/кг (+14% г/г),

• Пшеница: 11,7 руб/кг (+33% г/г),

• Сыры: 207,1 руб/кг (+2%)

📎 Рост цен продолжился и в 3 кв — позитив для бизнеса Русагро. Чистая рентабельность Русагро 10,4% — средняя по отрасли 2,7%.

————

🤔 Динамика роста цен вызывает вопрос к ЦБ РФ - где обещанная инфляция в 4% в год?

#IF_акции_РФ #GMKN #AGRO

⛏ Норникель 9М2020:

• Никель: 167 753 тн (без изменений г/г),

• Медь: 358 587 тн (-4% г/г),

• Палладий: 2 253 тыс тр.унц. (-9% г/г),

• Платина: 513 тыс тр.унц. (-7% г/г).

▪️ Производство меди снизилось г/г из-за плановых ремонтных работ на обогатительной фабрике и сокращением объемов переработки концентрата, купленного у ГК «Ростех».

▪️ Производство МПГ (металлы платиновой группы) г/г снизилось на фоне более высокой базы 2019 года, когда Группа перерабатывала ранее накопленные руды высокой степени готовности.

Быстринский ГОК, в котором доля ГМК 50,01%, отчитался об экспоненциальном росте за 9М2020:

• Медь +48% г/г,

• Золото +38% г/г,

• Железорудный концентрат +76% г/г.

📎 Норникель сохранил прогноз на 2020 год — позитив для котировок.

🐖 Русагро 9М2020:

• Общая выручка: 113,4 млрд руб (+9 г/г)

👆 Последние 8 лет, выручка и EPS Русагро растет темпами по 18% и 15% в год соответственно.

• Сырое масло: 54,4 руб/кг (+19% г/г),

• Мясная продукция: 151,2 руб/кг (+4% г/г),

• Сахар: 30,1 руб/кг (+14% г/г),

• Пшеница: 11,7 руб/кг (+33% г/г),

• Сыры: 207,1 руб/кг (+2%)

📎 Рост цен продолжился и в 3 кв — позитив для бизнеса Русагро. Чистая рентабельность Русагро 10,4% — средняя по отрасли 2,7%.

————

🤔 Динамика роста цен вызывает вопрос к ЦБ РФ - где обещанная инфляция в 4% в год?

#IF_акции_РФ #GMKN #AGRO

{kind=link}

⛏ Что еще нужно знать про Норникель?

🧐 Производственные результаты Быстринского ГОКа, в котором Норникель владеет 50,01%, растут двузначными темпами. ГОК был построен Норникелем в конце 2017 года.

ГОК добывает медь, золото и железную руду. Это ценный золото- и медно добывающий актив в составе группы.

📊 За 6М2020 Быстринский ГОК показал:

• Выручку 29,393 млрд руб (7% от выручки Группы)

• EBITDA 19,25 млрд руб. (целых 15% EBITDA всей Группы)

Ранее Потанин собирался в 2020 г. отделить от ГМК Быстринский ГОК через IPO или по схеме отделения Полюса от Норникеля в 2006 году.

Да-да — ГМК раньше владел Полюсом.

Тогда акционеры ГМК Норникель, на каждую свою акцию, получили аналогичное количество акций Полюса.

😮 Полюс по капитализации уже наступает на пятки некогда материнской ГМК, а ведь он достался первоначальным акционерам «в довесок».

📌 Теперь эта история может повториться — акционеры ГМК получат акции Быстринского ГОКа.

📎 Остается вопрос - когда? Неужели после исполнения прогноза Morgan Stanley по цене золота $3000?

#IF_акции_РФ #IF_обзор #GMKN

🧐 Производственные результаты Быстринского ГОКа, в котором Норникель владеет 50,01%, растут двузначными темпами. ГОК был построен Норникелем в конце 2017 года.

ГОК добывает медь, золото и железную руду. Это ценный золото- и медно добывающий актив в составе группы.

📊 За 6М2020 Быстринский ГОК показал:

• Выручку 29,393 млрд руб (7% от выручки Группы)

• EBITDA 19,25 млрд руб. (целых 15% EBITDA всей Группы)

Ранее Потанин собирался в 2020 г. отделить от ГМК Быстринский ГОК через IPO или по схеме отделения Полюса от Норникеля в 2006 году.

Да-да — ГМК раньше владел Полюсом.

Тогда акционеры ГМК Норникель, на каждую свою акцию, получили аналогичное количество акций Полюса.

😮 Полюс по капитализации уже наступает на пятки некогда материнской ГМК, а ведь он достался первоначальным акционерам «в довесок».

📌 Теперь эта история может повториться — акционеры ГМК получат акции Быстринского ГОКа.

📎 Остается вопрос - когда? Неужели после исполнения прогноза Morgan Stanley по цене золота $3000?

#IF_акции_РФ #IF_обзор #GMKN

{kind=link}

Устраивает ли вас кол-во постов на нашем канале?

Anonymous Poll

5%

Нет! Хочу больше

33%

Да, 12-14 постов в день - оптимальный вариант

55%

Можно немного уменьшить частоту

7%

Хочу один пост. Ну или два

🌝 19 октября. Итоги дня.

Индекс Мосбиржи: 2794,27 (-0,2%)

Индекс РТС: 1135,12 (+0,2%)

Индекс S&P 500: 3464,8 (+0,1%)

Нефть Brent: $42,91 (+0,3%)

💵 USD/RUB: 77,55 (-0,5%)

💶 EUR/RUB: 91,42 (+0,2%)

Лидеры роста:

Русал +4,42%

Магнит +3,41%

Селидгар +2,98%

ГМК НорНикель +1,23%

Лидеры падения:

Транснефть ап -6,19%

TCS Group -3,29%

Русгидро -2,66%

Татнефть -2,49%

#итогидня

Индекс Мосбиржи: 2794,27 (-0,2%)

Индекс РТС: 1135,12 (+0,2%)

Индекс S&P 500: 3464,8 (+0,1%)

Нефть Brent: $42,91 (+0,3%)

💵 USD/RUB: 77,55 (-0,5%)

💶 EUR/RUB: 91,42 (+0,2%)

Лидеры роста:

Русал +4,42%

Магнит +3,41%

Селидгар +2,98%

ГМК НорНикель +1,23%

Лидеры падения:

Транснефть ап -6,19%

TCS Group -3,29%

Русгидро -2,66%

Татнефть -2,49%

#итогидня

{kind=link}

💰 Кого купить на этой неделе, чтоб получить дивиденды?

👀 Русал может показать хорошие результаты за 3 квартал, а Газпром разочарует инвесторов.

😮 Яндекс и Тинькофф. Ждем продолжения или подводим итоги?

🚙 Как инвестировать в Теслу 7 лет назад? Выход есть - NIO.

⚙️ Русагро и Норникель отчитались по операционным результатам за 3 квартал.

⛏ Самый сильный актив Норникеля может стать отдельной компанией, как некогда это сделал Полюс.

#итогидня

👀 Русал может показать хорошие результаты за 3 квартал, а Газпром разочарует инвесторов.

😮 Яндекс и Тинькофф. Ждем продолжения или подводим итоги?

🚙 Как инвестировать в Теслу 7 лет назад? Выход есть - NIO.

⚙️ Русагро и Норникель отчитались по операционным результатам за 3 квартал.

⛏ Самый сильный актив Норникеля может стать отдельной компанией, как некогда это сделал Полюс.

#итогидня

💥 Что повлияет на рынки сегодня? / 20 октября (вторник)

Новости российских компаний

💼 ФСК, ГМК НорНикель, Россети, Газпром нефть и Юнипро проведут заседания советов директоров

📝 Группа ЛСР опубликует операционные результаты за 3 квартал 2020 г.

Новости американских компаний

💸 Procter & Gamble, Netflix, Texas Instruments, Philip Morris, Lockheed Martin и Prologis опубликуют отчетности за 3 квартал 2020 года

🛒 Последний день для покупки с дивидендом акций CVS Health

Экономические события

📊 В 15:30 США опубликуют число выданных разрешений на строительство за сентябрь (прогноз 1,481 млн)

📊 В 19:00 Россия опубликует данные по ВВП за сентябрь, а в 20:38 уровень безработицы (прогноз 6,4%), объем розничных продаж и рост реальных зарплат

🛢В 23:30 США опубликуют недельные запасы сырой нефти по данным API (предыдущий показатель -5,422 млн)

Новости российских компаний

💼 ФСК, ГМК НорНикель, Россети, Газпром нефть и Юнипро проведут заседания советов директоров

📝 Группа ЛСР опубликует операционные результаты за 3 квартал 2020 г.

Новости американских компаний

💸 Procter & Gamble, Netflix, Texas Instruments, Philip Morris, Lockheed Martin и Prologis опубликуют отчетности за 3 квартал 2020 года

🛒 Последний день для покупки с дивидендом акций CVS Health

Экономические события

📊 В 15:30 США опубликуют число выданных разрешений на строительство за сентябрь (прогноз 1,481 млн)

📊 В 19:00 Россия опубликует данные по ВВП за сентябрь, а в 20:38 уровень безработицы (прогноз 6,4%), объем розничных продаж и рост реальных зарплат

🛢В 23:30 США опубликуют недельные запасы сырой нефти по данным API (предыдущий показатель -5,422 млн)

☀️ 20 октября: открытие

Надежды на новые меры стимулирования экономики до президентских выборов гаснут - республиканцы планируют проголосовать за меньший объем помощи в противовес соглашению Пелоси и Мнучина. Индексы США закрылись в красной зоне.

Фондовая Азия преимущественно снизилась, индексы РФ торгуются в красной зоне.

Прошло заседание мониторингового комитета ОПЕК+. Дефицит нефти на мировом рынке оценивается в 1 млн б/с; в сентябре сделка была выполнена на 102%.

• Число новых случаев заражения Covid-19 за прошедшие сутки - 338,4К

• Общее кол-во случаев Covid-19 в мире - 40 660К

Мировые индексы

🇺🇸 Индекс S&P 500: 3426,9 (-1,63%)

🇺🇸 Фьючерс на S&P 500: 3439,5 (+0,48%)

🇨🇳 Индекс Shanghai Composite: 3328,1 (+0,47%)

🇯🇵 Индекс Nikkei 225: 23567,0 (-0,44%)

Россия: главные индикаторы

🛢 Нефть Brent: $42,4 (-0,12%)

🇷🇺 Индекс Мосбиржи: 2778,9 (-0,55%)

🇷🇺 Индекс РТС: 1124,7 (-0,93%)

💵 USD/RUB: 77,8 (-0,10%)

💶 EUR/RUB: 91,5 (-0,04%)

#открытие

Надежды на новые меры стимулирования экономики до президентских выборов гаснут - республиканцы планируют проголосовать за меньший объем помощи в противовес соглашению Пелоси и Мнучина. Индексы США закрылись в красной зоне.

Фондовая Азия преимущественно снизилась, индексы РФ торгуются в красной зоне.

Прошло заседание мониторингового комитета ОПЕК+. Дефицит нефти на мировом рынке оценивается в 1 млн б/с; в сентябре сделка была выполнена на 102%.

• Число новых случаев заражения Covid-19 за прошедшие сутки - 338,4К

• Общее кол-во случаев Covid-19 в мире - 40 660К

Мировые индексы

🇺🇸 Индекс S&P 500: 3426,9 (-1,63%)

🇺🇸 Фьючерс на S&P 500: 3439,5 (+0,48%)

🇨🇳 Индекс Shanghai Composite: 3328,1 (+0,47%)

🇯🇵 Индекс Nikkei 225: 23567,0 (-0,44%)

Россия: главные индикаторы

🛢 Нефть Brent: $42,4 (-0,12%)

🇷🇺 Индекс Мосбиржи: 2778,9 (-0,55%)

🇷🇺 Индекс РТС: 1124,7 (-0,93%)

💵 USD/RUB: 77,8 (-0,10%)

💶 EUR/RUB: 91,5 (-0,04%)

#открытие

📃 Отчет IBM за 3 кв 2020

IBM – один из крупнейших в мире производителей и поставщиков аппаратного и программного обеспечения, IТ-сервисов и консалтинговых услуг. Главным источником выручки являются облачные вычисления - 31,4%

📈 Чистая прибыль подросла до $1,7 млрд ~ $1,89 на акцию (+1% г/г). Без учета разовых статей прибыль составила $2,58 на акцию.

📉 Квартальная выручка IBM уменьшилась на 2,6%, до $17,56 млрд.

Аналитики ожидали увидеть прибыль и скорректированную прибыль на уровне $2,08 и $2,58 на акцию соответственно, а выручку – 17,54 млрд.

📊 Выручка по направлениям:

•Облачные и когнитивные технологии – $5,5 млрд (+7% г/г)

•Глобальные бизнес-сервисы – $4,0 млрд (-5% г/г)

•Глобальные технологические сервисы – $6,5 млрд. (-4% г/г)

•Производство АО и ПО – $1,3 млрд (-15% г/г)

•Глобальные финансы – $273 млн. (-20% г/г)

📎 После публикации отчетности акции просели на 2,9%. Инвесторов не устраивает рост лишь одного направления бизнеса и отсутствие прогнозов от менеджмента.

#IF_акции_США #IF_отчеты #IBM

IBM – один из крупнейших в мире производителей и поставщиков аппаратного и программного обеспечения, IТ-сервисов и консалтинговых услуг. Главным источником выручки являются облачные вычисления - 31,4%

📈 Чистая прибыль подросла до $1,7 млрд ~ $1,89 на акцию (+1% г/г). Без учета разовых статей прибыль составила $2,58 на акцию.

📉 Квартальная выручка IBM уменьшилась на 2,6%, до $17,56 млрд.

Аналитики ожидали увидеть прибыль и скорректированную прибыль на уровне $2,08 и $2,58 на акцию соответственно, а выручку – 17,54 млрд.

📊 Выручка по направлениям:

•Облачные и когнитивные технологии – $5,5 млрд (+7% г/г)

•Глобальные бизнес-сервисы – $4,0 млрд (-5% г/г)

•Глобальные технологические сервисы – $6,5 млрд. (-4% г/г)

•Производство АО и ПО – $1,3 млрд (-15% г/г)

•Глобальные финансы – $273 млн. (-20% г/г)

📎 После публикации отчетности акции просели на 2,9%. Инвесторов не устраивает рост лишь одного направления бизнеса и отсутствие прогнозов от менеджмента.

#IF_акции_США #IF_отчеты #IBM

📍К концу 2021 года IBM планирует завершить многолетнюю процедуру диверсификации своего бизнеса и разделится на две компании.

Собственно IBM оставит себе облачный бизнес, а в новую компанию будут сброшены все остальные направления. После разделения нынешние акционеры IBM станут владельцами двух самостоятельных публичных компаний.

📎 CEO корпорации ожидает, что IBM "станет ведущей в сфере услуг управляемой инфраструктуры с годовым доходом около $19 млрд."

#IBM #IF_акции_США

Собственно IBM оставит себе облачный бизнес, а в новую компанию будут сброшены все остальные направления. После разделения нынешние акционеры IBM станут владельцами двух самостоятельных публичных компаний.

📎 CEO корпорации ожидает, что IBM "станет ведущей в сфере услуг управляемой инфраструктуры с годовым доходом около $19 млрд."

#IBM #IF_акции_США

{kind=link}

Сделать ли подробный разбор IBM?

Anonymous Poll

81%

Да, интересно

16%

Нет, скучная компания

4%

Разберите лучше (свой вариант в комментах)

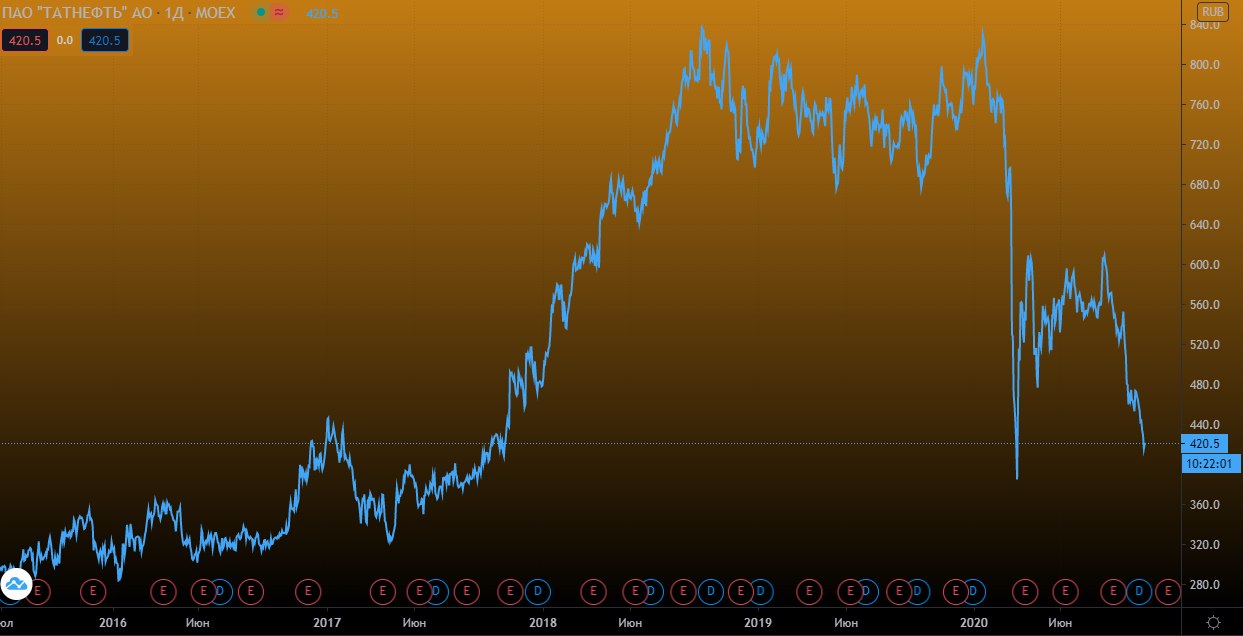

🥺 Татнефть, ты куда?

🔻Обыкновенные и привилегированные акции Татнефти потеряли за месяц в цене 26,5%.

Основной негатив:

📌 Низкие цены на нефть

В 16-17 годах при цене в $50-60 за баррель Brent обыкновенные акции компании стоили $5,7-6,7 за акцию. Сейчас цена барреля между $37-45, а обыкновенные акции стоят $5,3.

📌 Сокращение добычи странами ОПЕК+

В июне глава компании заявлял о снижении добычи на 20% г/г. до 14 млн. б.с.

📌 Отмена налоговых льгот на добычу нефти на главном месторождении Татнефти. Маневр правительства приведет к сильнейшему сокращению EBITDA компании.

📎 Эти факторы негативно скажутся на прибыли и соответственно дивидендах. Сейчас рынок переоценивает акции компании к их справедливой стоимости.

#IF_акции_РФ #TATN

🔻Обыкновенные и привилегированные акции Татнефти потеряли за месяц в цене 26,5%.

Основной негатив:

📌 Низкие цены на нефть

В 16-17 годах при цене в $50-60 за баррель Brent обыкновенные акции компании стоили $5,7-6,7 за акцию. Сейчас цена барреля между $37-45, а обыкновенные акции стоят $5,3.

📌 Сокращение добычи странами ОПЕК+

В июне глава компании заявлял о снижении добычи на 20% г/г. до 14 млн. б.с.

📌 Отмена налоговых льгот на добычу нефти на главном месторождении Татнефти. Маневр правительства приведет к сильнейшему сокращению EBITDA компании.

📎 Эти факторы негативно скажутся на прибыли и соответственно дивидендах. Сейчас рынок переоценивает акции компании к их справедливой стоимости.

#IF_акции_РФ #TATN

{kind=link}

🧸 Детский мир. Ответ на нарастающую конкуренцию.

Крупнейший российский ретейлер детских товаров, запускает собственный маркетплейс для всех категорий товаров.

📍Еще с конца 2019 года компания запустила тестовую площадку для категории “Одежда и обувь”, теперь же планируется в среднесрочной перспективе увеличить количество товаров до 2,4 млн. позиций.

У Детского Мира в распоряжении 810 магазинов, которые могут стать инфраструктурой для будущего маркетплейса.

📊 Ретейлер за первое полугодие 2020 существенно увеличил долю онлайн продаж до 14 млрд. руб. (+180% г/г). На интернет-заказы пришлось 23% от выручки (9,5% годом ранее). Сама выручка составила 59,8 млрд (+7,2% г/г).

📊 Чистая прибыль в первом полугодии показала негативную динамику, снизившись до 354 млн (-80%), в основном из-за бумажной статьи – убыток по курсовым разницам (-1,47 млрд. против -0,28 млрд. годом ранее).

🤼♀️ Основным конкурентом компании в электронной коммерции становится Wildberries, который за 9М 2020 продал детских товаров на 46,4 млрд. руб. (+80% г/г) и по прогнозам в следующие 1-2 годам может занять долю на рынке в 25-30% (сейчас 15%) – сопоставимо с долей Детского Мира.

📎 В то время, как Wildberries отнимает долю рынка детских товаров у Детского Мира, Детский Мир постарается отнять долю рынка "широких товаров" у Wildberries.

🤔 Кто победит в этой войне?

#IF_акции_РФ #IF_обзор #DSKY

Крупнейший российский ретейлер детских товаров, запускает собственный маркетплейс для всех категорий товаров.

📍Еще с конца 2019 года компания запустила тестовую площадку для категории “Одежда и обувь”, теперь же планируется в среднесрочной перспективе увеличить количество товаров до 2,4 млн. позиций.

У Детского Мира в распоряжении 810 магазинов, которые могут стать инфраструктурой для будущего маркетплейса.

📊 Ретейлер за первое полугодие 2020 существенно увеличил долю онлайн продаж до 14 млрд. руб. (+180% г/г). На интернет-заказы пришлось 23% от выручки (9,5% годом ранее). Сама выручка составила 59,8 млрд (+7,2% г/г).

📊 Чистая прибыль в первом полугодии показала негативную динамику, снизившись до 354 млн (-80%), в основном из-за бумажной статьи – убыток по курсовым разницам (-1,47 млрд. против -0,28 млрд. годом ранее).

🤼♀️ Основным конкурентом компании в электронной коммерции становится Wildberries, который за 9М 2020 продал детских товаров на 46,4 млрд. руб. (+80% г/г) и по прогнозам в следующие 1-2 годам может занять долю на рынке в 25-30% (сейчас 15%) – сопоставимо с долей Детского Мира.

📎 В то время, как Wildberries отнимает долю рынка детских товаров у Детского Мира, Детский Мир постарается отнять долю рынка "широких товаров" у Wildberries.

🤔 Кто победит в этой войне?

#IF_акции_РФ #IF_обзор #DSKY

🔬 Обзор Aurora Cannabis

📌 Ведущая интегрированная канадская компания по производству каннабиса - от проектирования и строительства фабрик, до производства и разработки продуктов с высокой добавленной стоимостью: штаммы сушеной конопли и ее масло, а также наборы топикалов для медицинских целей.

Капитализация - C$ 753 млн.

📌 Aurora - лидер на рынке медицинского каннабиса. Его производство генерирует 64% совокупного дохода компании.

🔻 За 2019 фин. год, закончившейся в Канаде 30.06.2020 г., Aurora отчиталась с убытком:

• Выручка 12-ТТМ - C$ 323,2 млн.

• Чистый убыток 12-ТТМ - C$ 3 310,3 млн.

• Чистый убыток 12-ТТМ - (скорректированный на неденежные операции) C$ 251,5 млн.

Компания переходит на производство премиальных продуктов с высокой добавленной стоимостью: сушеные цветы, прероллы и вейпы.

👆 Мигель Мартин, недавно назначенный СЕО Aurora, обещает рост продаж и положительную EBITDA в 1 кв 2021 года.

• EV/Sales 3,9х

• Валовая рентабельность - 44%

• Общий долг C$ 530 млн / Кэш C$ 162 млн

• Среднегодовой темп роста выручки за 3 года - 144%

#IF_обзор #IF_акции_США #ACB

📌 Ведущая интегрированная канадская компания по производству каннабиса - от проектирования и строительства фабрик, до производства и разработки продуктов с высокой добавленной стоимостью: штаммы сушеной конопли и ее масло, а также наборы топикалов для медицинских целей.

Капитализация - C$ 753 млн.

📌 Aurora - лидер на рынке медицинского каннабиса. Его производство генерирует 64% совокупного дохода компании.

🔻 За 2019 фин. год, закончившейся в Канаде 30.06.2020 г., Aurora отчиталась с убытком:

• Выручка 12-ТТМ - C$ 323,2 млн.

• Чистый убыток 12-ТТМ - C$ 3 310,3 млн.

• Чистый убыток 12-ТТМ - (скорректированный на неденежные операции) C$ 251,5 млн.

Компания переходит на производство премиальных продуктов с высокой добавленной стоимостью: сушеные цветы, прероллы и вейпы.

👆 Мигель Мартин, недавно назначенный СЕО Aurora, обещает рост продаж и положительную EBITDA в 1 кв 2021 года.

• EV/Sales 3,9х

• Валовая рентабельность - 44%

• Общий долг C$ 530 млн / Кэш C$ 162 млн

• Среднегодовой темп роста выручки за 3 года - 144%

#IF_обзор #IF_акции_США #ACB

{kind=link}

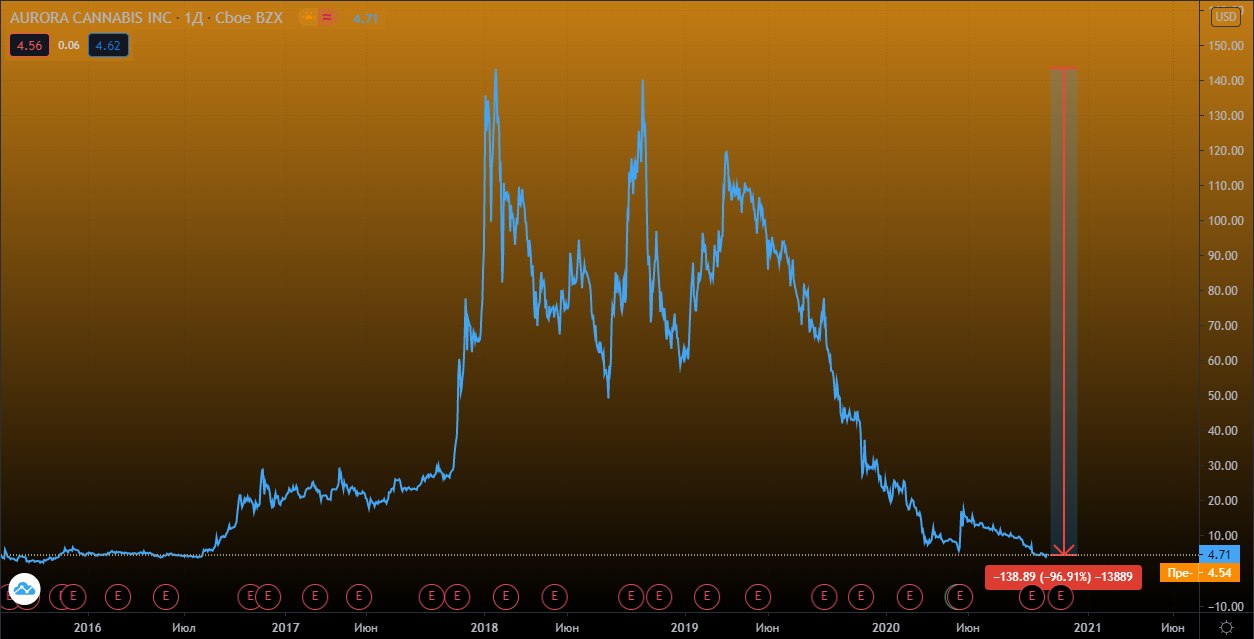

🔬 Aurora Cannabis. А есть ли перспективы?

В августе 2016 г. акции Aurora торговалась по $4,70. На хайпе о легализации котировки взлетели до $142 (+3850%) всего за 520 дней, а сегодня снова торгуются по $4,7. Акции упали на 82% с начала года и на 97% от исторических максимумов.

🙅♂️ Не надо искать причины падения - их нет. Как не было и причины этого феноменального роста. Акции приходят к своей равновесной цене.

Несмотря на преимущества легализации, Aurora много кварталов подряд отчитывается с отрицательной EBITDA, а также с огромным гудвиллом и нематериальными активами на балансе. На 30.06.2020 г. их размер составлял 1,01 млрд - 50% от всех активов компании и 63% от акционерного капитала.

🔻 В 1П2020 Aurora отразила в отчете обесценение нематериальных активов и гудвилла в размере C$ 2 777 млн.

💸 Ранее Aurora активно скупала мелких конкурентов с премией к справедливой оценке в попытках занять весь рынок. В итоге на балансе появился огромный гудвилл и нематериальные активы, которые теперь приходится списывать в убыток.

Это неденежные убытки, но инвесторов ситуация не воодушевила.

🧐 Чтобы выйти в ноль, компании нужно увеличить продажи до C$ 1 440 млн в год, против текущих 323,2 млн (+345%), или радикально сократить затраты.

📎 Сейчас это кажется очень трудной задачей - высокие темпы роста выручки за последние 3 года объяснимы эффектом низкой базы в предыдущие годы (16, 17 и 18 гг), когда годовая выручка была 1,1, 13,9 и 42 млн. в год соответственно.

#IF_обзор #IF_акции_США #ACB

В августе 2016 г. акции Aurora торговалась по $4,70. На хайпе о легализации котировки взлетели до $142 (+3850%) всего за 520 дней, а сегодня снова торгуются по $4,7. Акции упали на 82% с начала года и на 97% от исторических максимумов.

🙅♂️ Не надо искать причины падения - их нет. Как не было и причины этого феноменального роста. Акции приходят к своей равновесной цене.

Несмотря на преимущества легализации, Aurora много кварталов подряд отчитывается с отрицательной EBITDA, а также с огромным гудвиллом и нематериальными активами на балансе. На 30.06.2020 г. их размер составлял 1,01 млрд - 50% от всех активов компании и 63% от акционерного капитала.

🔻 В 1П2020 Aurora отразила в отчете обесценение нематериальных активов и гудвилла в размере C$ 2 777 млн.

💸 Ранее Aurora активно скупала мелких конкурентов с премией к справедливой оценке в попытках занять весь рынок. В итоге на балансе появился огромный гудвилл и нематериальные активы, которые теперь приходится списывать в убыток.

Это неденежные убытки, но инвесторов ситуация не воодушевила.

🧐 Чтобы выйти в ноль, компании нужно увеличить продажи до C$ 1 440 млн в год, против текущих 323,2 млн (+345%), или радикально сократить затраты.

📎 Сейчас это кажется очень трудной задачей - высокие темпы роста выручки за последние 3 года объяснимы эффектом низкой базы в предыдущие годы (16, 17 и 18 гг), когда годовая выручка была 1,1, 13,9 и 42 млн. в год соответственно.

#IF_обзор #IF_акции_США #ACB

{kind=link}

⚡️ ВТБ заявил, что по итогам 2020 года готов направить 50% от чистой прибыли на дивиденды.

⚡️ Банк ведет переговоры с Минфином об уменьшении доли привилегированных акций первого типа в уставном капитале (32,88%).

#VTBR - 0,033 (+4,7%)

По итогам 2019 года ВТБ направил на дивиденды 10% от чистой прибыли.

👀 Негласная див. политика:

Сначала определяется доля прибыли, направляемая на дивиденды, а далее она распределяется так, чтобы дивидендная доходность акций каждого типа была равна.

Для префов доходность определяется на основе номинала (0,01 руб для первого типа и 0,1 руб для второго)

💰 Снижение доли Минфина приведет к росту дивидендов на обыкновенные акции.

Какой банк лучше – Сбер или ВТБ? ⬇️

⚡️ Банк ведет переговоры с Минфином об уменьшении доли привилегированных акций первого типа в уставном капитале (32,88%).

#VTBR - 0,033 (+4,7%)

По итогам 2019 года ВТБ направил на дивиденды 10% от чистой прибыли.

👀 Негласная див. политика:

Сначала определяется доля прибыли, направляемая на дивиденды, а далее она распределяется так, чтобы дивидендная доходность акций каждого типа была равна.

Для префов доходность определяется на основе номинала (0,01 руб для первого типа и 0,1 руб для второго)

💰 Снижение доли Минфина приведет к росту дивидендов на обыкновенные акции.

Какой банк лучше – Сбер или ВТБ? ⬇️

📃 Отчеты за 3 кв2020

🛍 Procter & Gamble (#PG):

Выручка – $19,3 млрд. (+9% г/г)

Чистая прибыль – $4,2 млрд. (+19% г/г)

Прибыль на акцию $1,63 – лучше прогноза $1,41

Ввиду сильных результатов компания пересмотрела прогноз по прибыли на 2021 финансовый год в сторону повышения. Прогноз по росту продаж пересмотрен с 1-3% до 3-4%

🚬 Philip Morris (#PM):

Выручка – $7,45 млрд. (-2,5% г/г)

Чистая прибыль – $2,3 млрд. (+21% г/г)

Прибыль на акцию $1,42 – лучше прогноза $1,36

Компания получила более сильные результаты, чем ожидалось. Теперь в Philip Morris ожидают, что скорректированная прибыль за 2020 год увеличится на 5-6% г/г (3,5-5% ранее).

🛸 Lockheed Martin (#LMT):

Выручка – $16,5 млрд. (+9,3% г/г)

Чистая прибыль – $1,7 млрд. (+5,6% г/г)

Прибыль на акцию $6,25 – лучше прогноза $6,09

В 2020 финансовом году компания ожидает получить $24,45 на акцию по сравнению с предыдущими прогнозами в $23,75-$24,05.

#IF_акции_США #IF_отчеты

🛍 Procter & Gamble (#PG):

Выручка – $19,3 млрд. (+9% г/г)

Чистая прибыль – $4,2 млрд. (+19% г/г)

Прибыль на акцию $1,63 – лучше прогноза $1,41

Ввиду сильных результатов компания пересмотрела прогноз по прибыли на 2021 финансовый год в сторону повышения. Прогноз по росту продаж пересмотрен с 1-3% до 3-4%

🚬 Philip Morris (#PM):

Выручка – $7,45 млрд. (-2,5% г/г)

Чистая прибыль – $2,3 млрд. (+21% г/г)

Прибыль на акцию $1,42 – лучше прогноза $1,36

Компания получила более сильные результаты, чем ожидалось. Теперь в Philip Morris ожидают, что скорректированная прибыль за 2020 год увеличится на 5-6% г/г (3,5-5% ранее).

🛸 Lockheed Martin (#LMT):

Выручка – $16,5 млрд. (+9,3% г/г)

Чистая прибыль – $1,7 млрд. (+5,6% г/г)

Прибыль на акцию $6,25 – лучше прогноза $6,09

В 2020 финансовом году компания ожидает получить $24,45 на акцию по сравнению с предыдущими прогнозами в $23,75-$24,05.

#IF_акции_США #IF_отчеты

📍 #IF_инвестшоу

На прошлой неделе в Народный портфель покупали Intel (#INTC) по $52,85. Текущая цена - $53,9 (+1,95%)

Сегодня компания объявила о продаже NAND Memory (бизнес по производству карт памяти) южнокорейской Hynix Inc. за $9 млрд.

Ваши предложения по пополнению Народного портфеля⬇️

На прошлой неделе в Народный портфель покупали Intel (#INTC) по $52,85. Текущая цена - $53,9 (+1,95%)

Сегодня компания объявила о продаже NAND Memory (бизнес по производству карт памяти) южнокорейской Hynix Inc. за $9 млрд.

Ваши предложения по пополнению Народного портфеля⬇️

{kind=link}

Что покупаем в Народный портфель на этой неделе?

Anonymous Poll

33%

Virgin Galactic (SPCE) - космос

32%

Pfizer (PFE) - фарма

8%

Slack Technologies (WORK) - IT

17%

Boeing (BA) - авиация

10%

Mondelez (MDLZ) - питание

🌝 20 октября. Итоги дня.

Индекс Мосбиржи: 2803,06 (+0,3%)

Индекс РТС: 1140,69 (+0,5%)

Индекс S&P 500: 3439,8 (+0,5%)

Нефть Brent: $42,60 (+0,4%)

💵 USD/RUB: 77,39 (-0,4%)

💶 EUR/RUB: 91,52 (+0,1%)

Лидеры роста:

ВТБ +6,40%

Группа ЛСР +6,10%

Русолово +5,86%

Русгидро +4,22%

Лидеры падения:

TCS Group -5,20%

X5 Retail Group -3,66%

Русаква -1,66%

Yandex -1,88%

#итогидня

Индекс Мосбиржи: 2803,06 (+0,3%)

Индекс РТС: 1140,69 (+0,5%)

Индекс S&P 500: 3439,8 (+0,5%)

Нефть Brent: $42,60 (+0,4%)

💵 USD/RUB: 77,39 (-0,4%)

💶 EUR/RUB: 91,52 (+0,1%)

Лидеры роста:

ВТБ +6,40%

Группа ЛСР +6,10%

Русолово +5,86%

Русгидро +4,22%

Лидеры падения:

TCS Group -5,20%

X5 Retail Group -3,66%

Русаква -1,66%

Yandex -1,88%

#итогидня

{kind=link}