🏗 За счет чего строители улучшили свои показатели? Часть 2

💰 У #PIKK сильная денежная позиция: 96,5 млрд наличных на балансе и 182,3 млрд рублей собственного капитала, который всего за год продемонстрировал рост на 65%.

Важнее прибыли, подверженной неденежным статьям, является чистый денежный поток от операционной деятельности (OCF), который вырос на 17% до 50,6 млрд. Дивполитика предусматривает выплаты в размере 30% от OCF, однако ПИК ежегодно платила 22,71 руб на акцию - больше рекомендации.

По дивполитике дивиденд составит 22,97 рубля. В случае выплаты исходя из сложившейся практики - 26,80. Дивдоходность от 3 до 3,5% - “не богато”.

💰 На балансе #LSRG 73,8 млрд наличных, чистый долг сократился на 26% до 16,8 млрд. Согласно новой дивполитике, дивиденды определяются Советом Директоров и составляют 20% от чистой прибыли по МСФО, однако фактическое распределение с 2017 по 2019 гг. - от 40 до 50%.

За вычетом ранее выплаченных за первое полугодие 20 руб, итоговый дивиденд может составить 38 руб, дивдоходность - 4,62%.

Мнение аналитиков InvestFuture

📍 Низкие процентные ставки по ипотечному кредитованию на первичном рынке (средневзвешенная 5,9%) и опасения инфляции подняли “все лодки” в девелоперском бизнесе. Судя по набранному темпу, сопоставимый рост доходов девелоперы продемонстрируют и в текущем году.

📍 На горизонте 6-8 месяцев акции имеют шанс показать очередной максимум. Однако ЦБ уже начал сдувать ипотечный пузырь, начав цикл повышения ставок на прошлой неделе. На фоне восстановления экономики и таргетирования инфляции, в конце 2021 года ЦБ начнет более активно повышать ставки. В этот момент из акций девелоперов настанет пора “делать ноги”, поскольку фондовый рынок будет заранее отыгрывать сокращение их доходов.

Не является торговым сигналом или рекомендацией

#IF_акции_РФ #IF_обзор #IF_отчеты

💰 У #PIKK сильная денежная позиция: 96,5 млрд наличных на балансе и 182,3 млрд рублей собственного капитала, который всего за год продемонстрировал рост на 65%.

Важнее прибыли, подверженной неденежным статьям, является чистый денежный поток от операционной деятельности (OCF), который вырос на 17% до 50,6 млрд. Дивполитика предусматривает выплаты в размере 30% от OCF, однако ПИК ежегодно платила 22,71 руб на акцию - больше рекомендации.

По дивполитике дивиденд составит 22,97 рубля. В случае выплаты исходя из сложившейся практики - 26,80. Дивдоходность от 3 до 3,5% - “не богато”.

💰 На балансе #LSRG 73,8 млрд наличных, чистый долг сократился на 26% до 16,8 млрд. Согласно новой дивполитике, дивиденды определяются Советом Директоров и составляют 20% от чистой прибыли по МСФО, однако фактическое распределение с 2017 по 2019 гг. - от 40 до 50%.

За вычетом ранее выплаченных за первое полугодие 20 руб, итоговый дивиденд может составить 38 руб, дивдоходность - 4,62%.

Мнение аналитиков InvestFuture

📍 Низкие процентные ставки по ипотечному кредитованию на первичном рынке (средневзвешенная 5,9%) и опасения инфляции подняли “все лодки” в девелоперском бизнесе. Судя по набранному темпу, сопоставимый рост доходов девелоперы продемонстрируют и в текущем году.

📍 На горизонте 6-8 месяцев акции имеют шанс показать очередной максимум. Однако ЦБ уже начал сдувать ипотечный пузырь, начав цикл повышения ставок на прошлой неделе. На фоне восстановления экономики и таргетирования инфляции, в конце 2021 года ЦБ начнет более активно повышать ставки. В этот момент из акций девелоперов настанет пора “делать ноги”, поскольку фондовый рынок будет заранее отыгрывать сокращение их доходов.

Не является торговым сигналом или рекомендацией

#IF_акции_РФ #IF_обзор #IF_отчеты

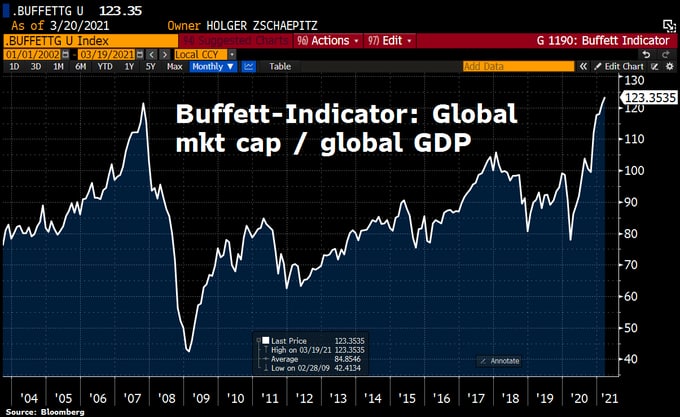

🚀 Индикатор Баффета побил рекорд бума доткомов. Грядет крах?

Изначально индикатор предполагался как отношение капитализации всего фондового рынка США к ВВП США, умноженное на 100%. О нем мы рассказывали ранее: Часть 1/ Часть 2. Если значение меньше 100% - рынок недооценен и будет расти, выше 100% - переоценен и будет падать. Со временем он начал использоваться и для оценки других рынков, в т.ч. мирового.

📈 19 марта капитализация всех торгующихся компаний составила 123,4% по отношению к мировому ВВП - исторический рекорд. Даже во время "пузыря доткомов" отношение было ниже. Означает ли это приближающийся крах? Наша команда так не думает. 8 лет для США он держался выше 100%, и рынок все равно рос. Правила игры изменились, а значит расчет подобных индикаторов - тоже.

Когда случается экономический спад, Центральные Банки снижают процентную ставку, печатают валюту и заливают ей финансовую систему. Особенно сильно так любят делать развитые экономики. Рискованные активы (акции) становятся почти безальтернативной инвестицией.

👉 Подробнее о том, почему не работает индикатор Баффета, и как выглядит его модернизированная версия, подходящая для наших реалий.

#IF_объясняет

Изначально индикатор предполагался как отношение капитализации всего фондового рынка США к ВВП США, умноженное на 100%. О нем мы рассказывали ранее: Часть 1/ Часть 2. Если значение меньше 100% - рынок недооценен и будет расти, выше 100% - переоценен и будет падать. Со временем он начал использоваться и для оценки других рынков, в т.ч. мирового.

📈 19 марта капитализация всех торгующихся компаний составила 123,4% по отношению к мировому ВВП - исторический рекорд. Даже во время "пузыря доткомов" отношение было ниже. Означает ли это приближающийся крах? Наша команда так не думает. 8 лет для США он держался выше 100%, и рынок все равно рос. Правила игры изменились, а значит расчет подобных индикаторов - тоже.

Когда случается экономический спад, Центральные Банки снижают процентную ставку, печатают валюту и заливают ей финансовую систему. Особенно сильно так любят делать развитые экономики. Рискованные активы (акции) становятся почти безальтернативной инвестицией.

👉 Подробнее о том, почему не работает индикатор Баффета, и как выглядит его модернизированная версия, подходящая для наших реалий.

#IF_объясняет

{kind=link}

⚖️ Рынки сегодня: мнения разделились

Европейские площадки завершают день без сильных изменений. Инвесторов порадовали данные о росте промышленных заказов в Италии, но в тоже время возникла неопределенность с продолжением роста ковид-заболеваний.

Американские индексы бросили якорь у исторических максимумов в ожидании попутного ветра. Инвесторов насторожил опрос Национальной ассоциации экономики бизнеса, в котором многие респонденты не разделяют комментарии г-на Пауэлла по поводу продолжения периода низких ставок.

Более весело прошел день у российских инвесторов. Неожиданное снижение цен на нефть и общее давление на валюты развивающихся стран сказалось на ослаблении рубля и индекса РТС. Индекс ММВБ закрывает день более уверенно - при ослаблении рубля происходит переоценка акций, входящих в индекс.

📄 Главные новости этого дня

📊 Тепловые карты рынков

#IF_рынок

Европейские площадки завершают день без сильных изменений. Инвесторов порадовали данные о росте промышленных заказов в Италии, но в тоже время возникла неопределенность с продолжением роста ковид-заболеваний.

Американские индексы бросили якорь у исторических максимумов в ожидании попутного ветра. Инвесторов насторожил опрос Национальной ассоциации экономики бизнеса, в котором многие респонденты не разделяют комментарии г-на Пауэлла по поводу продолжения периода низких ставок.

Более весело прошел день у российских инвесторов. Неожиданное снижение цен на нефть и общее давление на валюты развивающихся стран сказалось на ослаблении рубля и индекса РТС. Индекс ММВБ закрывает день более уверенно - при ослаблении рубля происходит переоценка акций, входящих в индекс.

📄 Главные новости этого дня

📊 Тепловые карты рынков

#IF_рынок

⛽️ Почему рост цен на бензин неизбежен, и как на нем заработать?

В случае роста цен на нефть, себестоимость производства нефтепродуктов повышается, что повышает цену и на них. Дабы избежать излишней волатильности, с 2019 года правительство РФ внедрило демпферный механизм, который позволяет “усреднять” цены на нефтепродукты при росте или падении стоимости нефти.

⚙️ То есть: если цены на мировых рынках выше, чем на внутреннем - компенсировать доходы, если ниже - изымать. Однако для расчета выплат применяются не реальные цены на внутреннем рынке, а расчетные, устанавливаемые правительством: 56.000 руб/тн для бензина и 50.700 руб/тн для дизтоплива. Разница сравнивается с экспортными ценами, умножается на 0,68 и перечисляется либо нефтяникам, либо в бюджет.

Такой механизм критикуют многие: уничтожается рыночное ценообразование, а выплаты нефтяников в бюджет в 2020 превысили госпомощь в 2019. Но сама ирония в том, что при любом раскладе цены на топливо будут показывать рост.

За счет ралли нефтяного ралли, повышения экспортных акцизов и, как следствие, роста индексов экспортной альтернативы, цены на топливо в России могут скакнуть примерно на 14% в ближайшее время. Нефтяники предлагают отменить демпфер, убеждая, что конкуренция снизит цены. Правительство противоположного мнения.

💸 Кто из них защищает потребителя? Никто. При любом исходе цены на топливо вырастут. Потребителям самое время задуматься о возможностях хеджирования от предстоящего роста цен. Сделать это можно, приобретя расчетные фьючерсы на индексы основных нефтепродуктов на СпбМТСБ.

Не является торговым сигналом или рекомендацией

#IF_объясняет #нефтянка

В случае роста цен на нефть, себестоимость производства нефтепродуктов повышается, что повышает цену и на них. Дабы избежать излишней волатильности, с 2019 года правительство РФ внедрило демпферный механизм, который позволяет “усреднять” цены на нефтепродукты при росте или падении стоимости нефти.

⚙️ То есть: если цены на мировых рынках выше, чем на внутреннем - компенсировать доходы, если ниже - изымать. Однако для расчета выплат применяются не реальные цены на внутреннем рынке, а расчетные, устанавливаемые правительством: 56.000 руб/тн для бензина и 50.700 руб/тн для дизтоплива. Разница сравнивается с экспортными ценами, умножается на 0,68 и перечисляется либо нефтяникам, либо в бюджет.

Такой механизм критикуют многие: уничтожается рыночное ценообразование, а выплаты нефтяников в бюджет в 2020 превысили госпомощь в 2019. Но сама ирония в том, что при любом раскладе цены на топливо будут показывать рост.

За счет ралли нефтяного ралли, повышения экспортных акцизов и, как следствие, роста индексов экспортной альтернативы, цены на топливо в России могут скакнуть примерно на 14% в ближайшее время. Нефтяники предлагают отменить демпфер, убеждая, что конкуренция снизит цены. Правительство противоположного мнения.

💸 Кто из них защищает потребителя? Никто. При любом исходе цены на топливо вырастут. Потребителям самое время задуматься о возможностях хеджирования от предстоящего роста цен. Сделать это можно, приобретя расчетные фьючерсы на индексы основных нефтепродуктов на СпбМТСБ.

Не является торговым сигналом или рекомендацией

#IF_объясняет #нефтянка

☀️ 24 марта: #открытие

Азиатские индексы закрывают еще один день в минусе - коррекционное движение вполне закономерно после многомесячного роста.

Фьючерсы на европейские и американские индексы торгуются на уровнях закрытия вторника. Инвесторы обеспокоены словами министра финансов США Джанет Йеллен о возможном повышении налогов.

Российские индексы и рубль начинают день в красной зоне. По-прежнему сказывается снижение цен на нефть и санкционные риски. Тем временем доходности по десятилетним ОФЗ приближаются к максимумам 2018 года.

🤜 Главные новости

👉 Что повлияет на рынки сегодня?

• Фьючерс на индекс S&P 500: 3899,12 (-0,01%)

• Индекс Shanghai Composite: 3367,06 (-1,30%)

• Индекс Мосбиржи: 3454,34 (-0,37%)

• USD/RUB: 76,28 (-0,13%)

Азиатские индексы закрывают еще один день в минусе - коррекционное движение вполне закономерно после многомесячного роста.

Фьючерсы на европейские и американские индексы торгуются на уровнях закрытия вторника. Инвесторы обеспокоены словами министра финансов США Джанет Йеллен о возможном повышении налогов.

Российские индексы и рубль начинают день в красной зоне. По-прежнему сказывается снижение цен на нефть и санкционные риски. Тем временем доходности по десятилетним ОФЗ приближаются к максимумам 2018 года.

🤜 Главные новости

👉 Что повлияет на рынки сегодня?

• Фьючерс на индекс S&P 500: 3899,12 (-0,01%)

• Индекс Shanghai Composite: 3367,06 (-1,30%)

• Индекс Мосбиржи: 3454,34 (-0,37%)

• USD/RUB: 76,28 (-0,13%)

🏭 Lockheed Martin: инвестиции в космос и не только

Lockheed Martin - военно-промышленная корпорация, занимающаяся разработкой и производством оборонной и аэрокосмической продукции.

Около 74% ($65,4 млрд) выручки приходится на контракты от правительства США, 64% из них на Министерство обороны, 24% - на оборонные контракты с другими странами и 1% - прочие коммерческие контракты и услуги.

#LMT собирается купить Aerojet (#AJRD) – разработчика ракетных двигателей, с которым много лет велись совместные разработки. Lockheed Martin - один из крупнейших клиентов Aerojet, а Aerojet - важнейший поставщик систем для LMT.

💰 Основные статьи доходов компании: аэронавтика (40%), ракетное вооружение (17%), системы обеспечения выполнения боевых задач (25%) и космос (18%).

Выручка растет за счет увеличения портфеля заказов, но волатильна. Средний темп за 10 лет – 3,7%. Прогноз на 2021 год – увеличение еще на 2,6 – 4,7%. Операционная маржа показывает стабильный рост.

LMT стабильно выплачивает растущие дивиденды (2,5%-3%) и проводит обратный выкуп акций. Несмотря на высокий чистый долг $10 млрд у компании нет проблем с его обслуживанием, чистый долг/EBITDA - всего 1.

#IF_акции_США #IF_обзор

Lockheed Martin - военно-промышленная корпорация, занимающаяся разработкой и производством оборонной и аэрокосмической продукции.

Около 74% ($65,4 млрд) выручки приходится на контракты от правительства США, 64% из них на Министерство обороны, 24% - на оборонные контракты с другими странами и 1% - прочие коммерческие контракты и услуги.

#LMT собирается купить Aerojet (#AJRD) – разработчика ракетных двигателей, с которым много лет велись совместные разработки. Lockheed Martin - один из крупнейших клиентов Aerojet, а Aerojet - важнейший поставщик систем для LMT.

💰 Основные статьи доходов компании: аэронавтика (40%), ракетное вооружение (17%), системы обеспечения выполнения боевых задач (25%) и космос (18%).

Выручка растет за счет увеличения портфеля заказов, но волатильна. Средний темп за 10 лет – 3,7%. Прогноз на 2021 год – увеличение еще на 2,6 – 4,7%. Операционная маржа показывает стабильный рост.

LMT стабильно выплачивает растущие дивиденды (2,5%-3%) и проводит обратный выкуп акций. Несмотря на высокий чистый долг $10 млрд у компании нет проблем с его обслуживанием, чистый долг/EBITDA - всего 1.

#IF_акции_США #IF_обзор

{kind=link}

Мнение аналитиков InvestFuture о Lockheed Martin

📍 Компания - история медленного, но уверенного роста. #LMT генерирует стабильный операционный денежный поток, который с лихвой покрывает CAPEX и проценты по долгу.

📍 Среди рисков: снижение расходов на оборону Байдена, растущая конкуренция и сокращение поставок редкоземельных металлов из Китая. Однако такие факторы, как рост геополитического напряжения и усиления гонки вооружений могут поспособствовать росту заказов.

Также стоит отметить перспективы космического сегмента: в январе был получен заказ на $4.9 млрд от космических войск США. Одним из крупнейших проектов является космический корабль Орион для высадки на луну. Учитывая хайп вокруг космоса - это драйвер роста.

📍 Компания торгуется с форвардными P/E 13,5 (P/E по прогнозу) и EV/EBITDA 10, что ниже среднего по отрасли 22 и 13 соответственно. LMT - уверенный кандидат в дивидендный портфель по неплохой цене.

Не является торговым сигналом или рекомендацией

#IF_акции_США #IF_обзор

📍 Компания - история медленного, но уверенного роста. #LMT генерирует стабильный операционный денежный поток, который с лихвой покрывает CAPEX и проценты по долгу.

📍 Среди рисков: снижение расходов на оборону Байдена, растущая конкуренция и сокращение поставок редкоземельных металлов из Китая. Однако такие факторы, как рост геополитического напряжения и усиления гонки вооружений могут поспособствовать росту заказов.

Также стоит отметить перспективы космического сегмента: в январе был получен заказ на $4.9 млрд от космических войск США. Одним из крупнейших проектов является космический корабль Орион для высадки на луну. Учитывая хайп вокруг космоса - это драйвер роста.

📍 Компания торгуется с форвардными P/E 13,5 (P/E по прогнозу) и EV/EBITDA 10, что ниже среднего по отрасли 22 и 13 соответственно. LMT - уверенный кандидат в дивидендный портфель по неплохой цене.

Не является торговым сигналом или рекомендацией

#IF_акции_США #IF_обзор

{kind=link}

⚖️ Рынки сегодня: нефть нам в помощь

Европейские индексы корректируются в пределах половины процента, а американские площадки демонстрируют рост, несмотря на снижение заказов на товары длительного пользования. Инвесторы позитивно восприняли стабильность в облигациях США.

Российские индексы закрывают день на положительной территории. Поддержку оказывает рост цен на нефть на новости о возможной блокировке 10 танкеров в Суэцком канале. Рубль прекратил ослабление и торгуется вблизи достигнутых уровней.

📄 Главные новости этого дня

📊 Тепловые карты рынков

#IF_рынок

Европейские индексы корректируются в пределах половины процента, а американские площадки демонстрируют рост, несмотря на снижение заказов на товары длительного пользования. Инвесторы позитивно восприняли стабильность в облигациях США.

Российские индексы закрывают день на положительной территории. Поддержку оказывает рост цен на нефть на новости о возможной блокировке 10 танкеров в Суэцком канале. Рубль прекратил ослабление и торгуется вблизи достигнутых уровней.

📄 Главные новости этого дня

📊 Тепловые карты рынков

#IF_рынок

⛏ Норникель: надежда умирает последней

Стало известно, что Потанин в очередной раз топит за минимизацию дивидендов #GMKN. Акции падали весь день и закрыли сессию снижением на 4,06%, однако подписчики IF были заранее предупреждены о подобных рисках.

Второй мажоритарный владелец Русал Олега Дерипаски под различными предлогами настаивает на сохранении выплат в размере 60% от EBITDA: этими дивами Русал обслуживает свои долги. Подобный размер выплаты означает полную выкачку денег из компании, оставляя разве что на прокорм и заплатки для ржавых бочек.

💉 Много лет проявляя подобное наплевательское отношение к компании, Дерипаска рано или поздно останется у разбитого корыта: соглашение о драконовском распределении дивов истекает 1 января 2023 года. Оставшись без дивидендной иглы, Русалу придется или продать часть пакета #GMKN, чтобы сократить непомерный общий долг в размере 9 годовых EBITDA ($7,8 млрд), или работать исключительно на выплату процентов в размере $465 млн в год.

В 2020 году #RUAL отчитался о чистой прибыли в $759 млн, из них 400 - за счет сокращения запасов и дебиторки. Несмотря на полученные от Норникеля дивиденды в размере $1,2 млрд, свободный денежный поток Русала составил всего $194 млн (-34%). В связи с этом жадность Русала понятна - это вопрос о том, как остаться на плаву не прибегая к распродаже активов.

💸 Что касается дивидендов #GMKN: в текущей ситуации нужно отодвинуть выплаты на задний план и оценивать компанию без них. Какой смысл гадать, будет финальная выплата за 2020 год ~1600 (согласно дивполитике) или 400 рублей (в случае ограничения итоговых дивидендов), если компания не может устранить затопление двух главных рудников?

#IF_обзор #IF_акции_РФ

Стало известно, что Потанин в очередной раз топит за минимизацию дивидендов #GMKN. Акции падали весь день и закрыли сессию снижением на 4,06%, однако подписчики IF были заранее предупреждены о подобных рисках.

Второй мажоритарный владелец Русал Олега Дерипаски под различными предлогами настаивает на сохранении выплат в размере 60% от EBITDA: этими дивами Русал обслуживает свои долги. Подобный размер выплаты означает полную выкачку денег из компании, оставляя разве что на прокорм и заплатки для ржавых бочек.

💉 Много лет проявляя подобное наплевательское отношение к компании, Дерипаска рано или поздно останется у разбитого корыта: соглашение о драконовском распределении дивов истекает 1 января 2023 года. Оставшись без дивидендной иглы, Русалу придется или продать часть пакета #GMKN, чтобы сократить непомерный общий долг в размере 9 годовых EBITDA ($7,8 млрд), или работать исключительно на выплату процентов в размере $465 млн в год.

В 2020 году #RUAL отчитался о чистой прибыли в $759 млн, из них 400 - за счет сокращения запасов и дебиторки. Несмотря на полученные от Норникеля дивиденды в размере $1,2 млрд, свободный денежный поток Русала составил всего $194 млн (-34%). В связи с этом жадность Русала понятна - это вопрос о том, как остаться на плаву не прибегая к распродаже активов.

💸 Что касается дивидендов #GMKN: в текущей ситуации нужно отодвинуть выплаты на задний план и оценивать компанию без них. Какой смысл гадать, будет финальная выплата за 2020 год ~1600 (согласно дивполитике) или 400 рублей (в случае ограничения итоговых дивидендов), если компания не может устранить затопление двух главных рудников?

#IF_обзор #IF_акции_РФ

☀️ 25 марта: #открытие

Азиатские площадки закрывают день смешанной динамикой. Японский Nikkei прибавил около процента, а китайский Shanghai подвергся давлению из-за новости по акциям с листингом на американских площадках и закрывается вблизи недельных минимумов.

Фьючерсы на европейские и американские индексы показывают околонулевую динамику. Инвесторы взяли паузу перед выступлением председателя ЕЦБ Лагард и перед статданными о динамике ВВП США.

Котировки на российские индексы и рубль слабо изменяются утром. В центре внимания цены на нефть и динамика западных площадок.

🤜 Главные новости

👉 Что повлияет на рынки сегодня?

• Фьючерс на индекс S&P 500: 3887,88 (+0,18%)

• Индекс Shanghai Composite: 3363,59 (-0,10%)

• Индекс Мосбиржи: 3466,97 (-0,53%)

• USD/RUB: 76,14 (-0,58%)

Азиатские площадки закрывают день смешанной динамикой. Японский Nikkei прибавил около процента, а китайский Shanghai подвергся давлению из-за новости по акциям с листингом на американских площадках и закрывается вблизи недельных минимумов.

Фьючерсы на европейские и американские индексы показывают околонулевую динамику. Инвесторы взяли паузу перед выступлением председателя ЕЦБ Лагард и перед статданными о динамике ВВП США.

Котировки на российские индексы и рубль слабо изменяются утром. В центре внимания цены на нефть и динамика западных площадок.

🤜 Главные новости

👉 Что повлияет на рынки сегодня?

• Фьючерс на индекс S&P 500: 3887,88 (+0,18%)

• Индекс Shanghai Composite: 3363,59 (-0,10%)

• Индекс Мосбиржи: 3466,97 (-0,53%)

• USD/RUB: 76,14 (-0,58%)

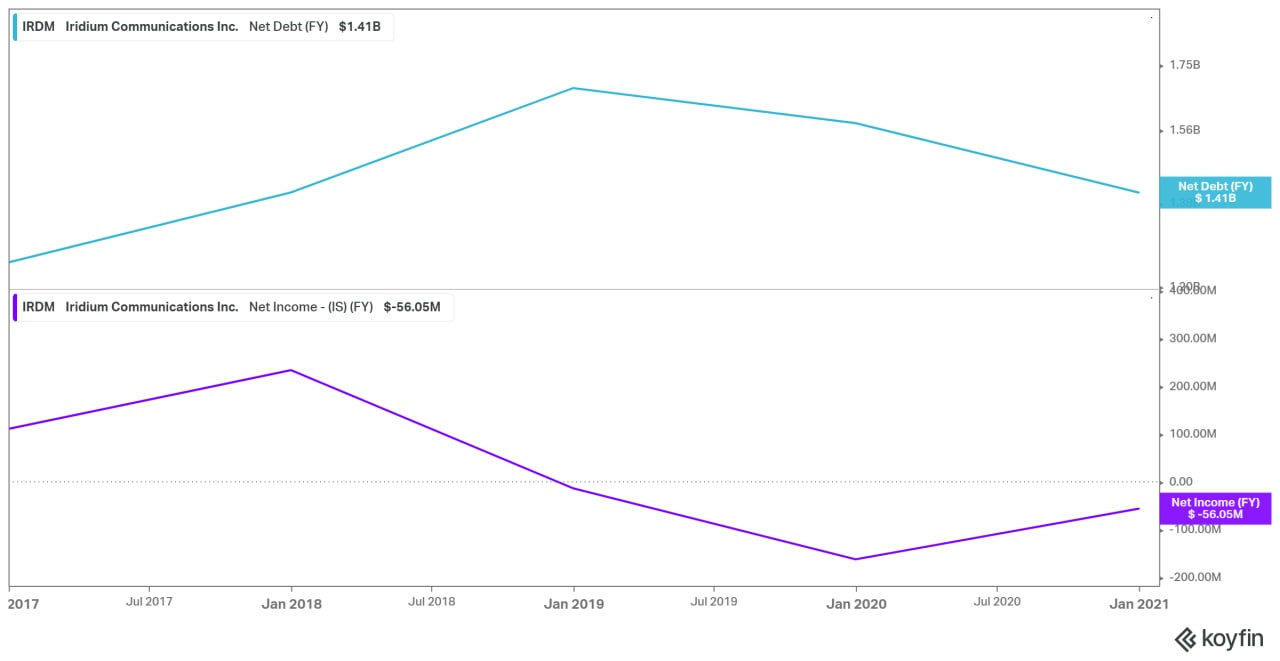

🛰 Iridium Communications: хайп вокруг космоса или качественный бизнес?

#IRDM — оператор спутниковой телефонной связи. Покрытие составляет 100% поверхности Земли, включая оба полюса. Достигается оно благодаря 75 спутникам. Компания предоставляет услуги голосовой связи и передачи данных для правительств США и других стран (22%), коммерческих организаций и потребителей (78%) через спутниковую сеть.

Главное преимущество перед конкурентами — возможность отслеживания и связи даже с самыми удаленными точками земного шара. Обслуживаются почти все существующие отрасли и сектора. В продукты компании также входят спутниковые телефоны, модемы и GPS трекеры.

Доход от услуг формирует почти 80% от выручки, от абонентского оборудования — около 15%. Остальное — инженерные и вспомогательные услуги. 55% доходов формирует рынок США. На конец 2020 года у Iridium было почти 1,5 млн платящих подписчиков, +14% год к году.

💰 Бизнес компании характеризуется высокими капитальными затратами, которые возникают раз в 10-15 лет. В 2020 завершена модернизация спутниковой системы, CAPEX мероприятия - $3 млрд.

#IF_акции_США #IF_обзор

#IRDM — оператор спутниковой телефонной связи. Покрытие составляет 100% поверхности Земли, включая оба полюса. Достигается оно благодаря 75 спутникам. Компания предоставляет услуги голосовой связи и передачи данных для правительств США и других стран (22%), коммерческих организаций и потребителей (78%) через спутниковую сеть.

Главное преимущество перед конкурентами — возможность отслеживания и связи даже с самыми удаленными точками земного шара. Обслуживаются почти все существующие отрасли и сектора. В продукты компании также входят спутниковые телефоны, модемы и GPS трекеры.

Доход от услуг формирует почти 80% от выручки, от абонентского оборудования — около 15%. Остальное — инженерные и вспомогательные услуги. 55% доходов формирует рынок США. На конец 2020 года у Iridium было почти 1,5 млн платящих подписчиков, +14% год к году.

💰 Бизнес компании характеризуется высокими капитальными затратами, которые возникают раз в 10-15 лет. В 2020 завершена модернизация спутниковой системы, CAPEX мероприятия - $3 млрд.

#IF_акции_США #IF_обзор

{kind=link}

Мнение аналитиков InvestFuture об Iridium Communications

📍 Выручка компании растет, но темп нестабилен. #IRDM оказывает услуги в т.ч. и пострадавшим в прошлом году компаниям, ввиду чего с их стороны снизился спрос. 5-летний среднегодовой прирост ~ 7%. В 2021 году ожидает рост выручки на 3%.

Завершения цикла капитальных затрат и выведение спутников на орбиту повлекло за собой резкий рост амортизации. Это оказало давление на операционную рентабельность и увеличило чистый долг, который сейчас будет активно снижаться.

📍 Дивиденды компания не платит, однако недавно объявила первый в истории байбэк на $300 млн до конца 2022.

📍 В целом компания показала свою устойчивость во время пандемии несмотря на высокие долги. По завершению капзатрат она будет наращивать денежный поток, что может привести к выплате дивидендов. Рост проникновения мобильной связи создает дополнительный спрос на услуги мобильной спутниковой связи.

К рискам компании можно отнести конкуренцию с Inmarsat, Globalstar, ORBCOMM и Thuraya Telecommunications, высокую закредитованность и вероятность аварий спутников.

📍 За последний год капитализация компании выросла на 85%. С февраля акции откатились, но компания все еще дорого оценена рынком. Компания торгуется за 8,4 форвардных (прогнозируемых) выручек при среднем значении по телекомам P/S 2.

Не является торговым сигналом или рекомендацией

#IF_акции_США #IF_обзор

📍 Выручка компании растет, но темп нестабилен. #IRDM оказывает услуги в т.ч. и пострадавшим в прошлом году компаниям, ввиду чего с их стороны снизился спрос. 5-летний среднегодовой прирост ~ 7%. В 2021 году ожидает рост выручки на 3%.

Завершения цикла капитальных затрат и выведение спутников на орбиту повлекло за собой резкий рост амортизации. Это оказало давление на операционную рентабельность и увеличило чистый долг, который сейчас будет активно снижаться.

📍 Дивиденды компания не платит, однако недавно объявила первый в истории байбэк на $300 млн до конца 2022.

📍 В целом компания показала свою устойчивость во время пандемии несмотря на высокие долги. По завершению капзатрат она будет наращивать денежный поток, что может привести к выплате дивидендов. Рост проникновения мобильной связи создает дополнительный спрос на услуги мобильной спутниковой связи.

К рискам компании можно отнести конкуренцию с Inmarsat, Globalstar, ORBCOMM и Thuraya Telecommunications, высокую закредитованность и вероятность аварий спутников.

📍 За последний год капитализация компании выросла на 85%. С февраля акции откатились, но компания все еще дорого оценена рынком. Компания торгуется за 8,4 форвардных (прогнозируемых) выручек при среднем значении по телекомам P/S 2.

Не является торговым сигналом или рекомендацией

#IF_акции_США #IF_обзор

{kind=link}

⚖️ Рынки сегодня: небольшая коррекция

Европейские и американские индексы корректируются в пределах половины процента. Инвесторы ожидают усиления конфронтации со стороны США и ЕС против Китая.

Появились новости, что Nike и H&M готовы разорвать связи с поставщиками хлопка в Синьцзяне из-за использования принудительного труда. Положение спасают положительные статданные о ВВП США и о снижении первичных заявок по безработице.

Российские индексы не остались в стороне и закрывают день в красной зоне. Сказалось снижение цен на нефть после получения дополнительных новостей о попытках восстановить движение в Суэцком канале.

Рубль торгуется на недельных максимумах без сильных изменений.

📄 Главные новости этого дня

📊 Тепловые карты рынков

#IF_рынок

Европейские и американские индексы корректируются в пределах половины процента. Инвесторы ожидают усиления конфронтации со стороны США и ЕС против Китая.

Появились новости, что Nike и H&M готовы разорвать связи с поставщиками хлопка в Синьцзяне из-за использования принудительного труда. Положение спасают положительные статданные о ВВП США и о снижении первичных заявок по безработице.

Российские индексы не остались в стороне и закрывают день в красной зоне. Сказалось снижение цен на нефть после получения дополнительных новостей о попытках восстановить движение в Суэцком канале.

Рубль торгуется на недельных максимумах без сильных изменений.

📄 Главные новости этого дня

📊 Тепловые карты рынков

#IF_рынок

💡 Инвестидея: Полиметалл (#POLY)

Один из крупнейших производителей золота и серебра в России.

Рейтинг: покупать

Цель: 2100 руб. (+33,5%)

Цена (на дату релиза): 1493 рубля

Дата релиза: 25.03.2021

Срок удержания: 12 мес.

Обоснование:

• С учетом прогнозируемой прибыли в размере $1,2 млрд в 2021 финансовом году, Полиметалл торгуется с Р/Е 8.

• Финальные дивиденды за 2020 год составят $0,89 на акцию. С учетом прогнозируемых дивидендов за 1 полугодие 2021 года в размере $0,8 на акцию, ожидаемая див доходность в следующие 12 месяцев — почти 8,5% (8,47%).

• Так как инфляционные ожидания и девальвация рубля продолжают расти, золотодобытчик с дивдоходностью в 8,5% с привязкой к доллару и с оценкой 8 годовых прибылей — это просто сказочное предложение.

• Инвестируя в Полиметалл, мы делаем также ставку на бум солнечной энергетики, поскольку серебро применяется в производстве фотоэлектрических панелей.

🎬 Подробнее о компании:

• В сегодняшнем выпуске инвест-шоу

• В распаковке золотодобытчиков

#IF_идея

Один из крупнейших производителей золота и серебра в России.

Рейтинг: покупать

Цель: 2100 руб. (+33,5%)

Цена (на дату релиза): 1493 рубля

Дата релиза: 25.03.2021

Срок удержания: 12 мес.

Обоснование:

• С учетом прогнозируемой прибыли в размере $1,2 млрд в 2021 финансовом году, Полиметалл торгуется с Р/Е 8.

• Финальные дивиденды за 2020 год составят $0,89 на акцию. С учетом прогнозируемых дивидендов за 1 полугодие 2021 года в размере $0,8 на акцию, ожидаемая див доходность в следующие 12 месяцев — почти 8,5% (8,47%).

• Так как инфляционные ожидания и девальвация рубля продолжают расти, золотодобытчик с дивдоходностью в 8,5% с привязкой к доллару и с оценкой 8 годовых прибылей — это просто сказочное предложение.

• Инвестируя в Полиметалл, мы делаем также ставку на бум солнечной энергетики, поскольку серебро применяется в производстве фотоэлектрических панелей.

🎬 Подробнее о компании:

• В сегодняшнем выпуске инвест-шоу

• В распаковке золотодобытчиков

#IF_идея

☀️ 26 марта: #открытие

Азиатские площадки закрывают день ростом. Инвесторы воспользовались распродажами в акциях технологических компаний для покупок под будущий сезон отчетностей.

Фьючерсы на европейские и американские индексы торгуются на положительной территории. Перемену в настроениях вызвали новости от ФРС о разрешении банкам США увеличить выплачиваемые дивиденды и программы по обратному выкупу акций с 30 июня. Позитив добавляют заявления Байдена о новых планах по вакцинации населения.

Российские индексы открываются в зеленой зоне. Поддержку оказывают цены на нефть, прибавляющие с утра около процента.

Рубль укрепляется на внешнем позитиве, следуя общей динамике валют развивающихся стран.

🤜 Главные новости

👉 Что повлияет на рынки сегодня?

• Фьючерс на индекс S&P 500: 3917,12 (+0,43%)

• Индекс Shanghai Composite: 3418,63 (+1,63%)

• Индекс Мосбиржи: 3492,55 (+1,59%)

• USD/RUB: 75,79 (-0,52%)

Азиатские площадки закрывают день ростом. Инвесторы воспользовались распродажами в акциях технологических компаний для покупок под будущий сезон отчетностей.

Фьючерсы на европейские и американские индексы торгуются на положительной территории. Перемену в настроениях вызвали новости от ФРС о разрешении банкам США увеличить выплачиваемые дивиденды и программы по обратному выкупу акций с 30 июня. Позитив добавляют заявления Байдена о новых планах по вакцинации населения.

Российские индексы открываются в зеленой зоне. Поддержку оказывают цены на нефть, прибавляющие с утра около процента.

Рубль укрепляется на внешнем позитиве, следуя общей динамике валют развивающихся стран.

🤜 Главные новости

👉 Что повлияет на рынки сегодня?

• Фьючерс на индекс S&P 500: 3917,12 (+0,43%)

• Индекс Shanghai Composite: 3418,63 (+1,63%)

• Индекс Мосбиржи: 3492,55 (+1,59%)

• USD/RUB: 75,79 (-0,52%)

🏅 IPO Высочайшего: насколько интересна компания? Часть 1

В рамках IPO золотодобывающая компания предложит порядка 37% своих акций в диапазоне от 1650 до 2050 рублей за бумагу. Goldman Sachs выступит “стабилизационным менеджером” и обеспечит приобретение до 13% акций одним из своих аффилированных лиц. После эти акции будут проданы обратно акционерам.

Говоря проще, это завуалированная сделка РЕПО для пампа цены акций: мажоритарные акционеры размещают только 24% бумаг, а 13% они "продают" в рамках договора, после чего выкупают обратно.

📍 Фундаментально компания представляет собой неплохой кейс:

• Доказанные и вероятные запасы - 5,3 млн унций, а измеренные и оцененные ресурсы (подсчитанные “на глазок”) - 10,8 млн унций.

• У GV Gold 5 золотоизвлекающих фабрик мощностью по переработке до 10,5 млн т руды в год. Это полностью покрывает потребности компании.

• Добыча на всех объектах ведется открытым способом. Это проще и дешевле, чем подземные рудники.

• Объем переработки руды составил 10,5 млн тон (100% загрузка мощности), а объем производства золота - 272 тыс. унций. К 2025 планируется увеличить последний показатель до 400 тыс. унций.

• Однако перерабатываемая руда бедная: содержание золота в ней в среднем в 3 раза меньше, чем у Полюса и Полиметалла.

#IF_обзор #IF_акции_РФ

В рамках IPO золотодобывающая компания предложит порядка 37% своих акций в диапазоне от 1650 до 2050 рублей за бумагу. Goldman Sachs выступит “стабилизационным менеджером” и обеспечит приобретение до 13% акций одним из своих аффилированных лиц. После эти акции будут проданы обратно акционерам.

Говоря проще, это завуалированная сделка РЕПО для пампа цены акций: мажоритарные акционеры размещают только 24% бумаг, а 13% они "продают" в рамках договора, после чего выкупают обратно.

📍 Фундаментально компания представляет собой неплохой кейс:

• Доказанные и вероятные запасы - 5,3 млн унций, а измеренные и оцененные ресурсы (подсчитанные “на глазок”) - 10,8 млн унций.

• У GV Gold 5 золотоизвлекающих фабрик мощностью по переработке до 10,5 млн т руды в год. Это полностью покрывает потребности компании.

• Добыча на всех объектах ведется открытым способом. Это проще и дешевле, чем подземные рудники.

• Объем переработки руды составил 10,5 млн тон (100% загрузка мощности), а объем производства золота - 272 тыс. унций. К 2025 планируется увеличить последний показатель до 400 тыс. унций.

• Однако перерабатываемая руда бедная: содержание золота в ней в среднем в 3 раза меньше, чем у Полюса и Полиметалла.

#IF_обзор #IF_акции_РФ

🏅 IPO Высочайшего: насколько интересна компания? Часть 2

В 2020 году выручка и чистая прибыль достигли $471 и $137 млн соответственно. Совокупные денежные затраты на производство и поддержание (AISC) $822 / унция, в сравнении с $604 у Полюса и $874 у Полиметалла.

У компании простая и понятная дивполитика, предусматривающая ежеквартальные выплаты в размере 40% от EBITDA при условии, что долговая нагрузка равна или ниже 1,5, и 30% - если равна или меньше 2,5. На данный момент коэффициент чистый долг / скорректированная EBITDA равен 0,8.

В июле 2021 компания выплатит дивиденды за 4 квартал 2020 в размере $0,673 на акцию и примерно столько же за 1 квартал 2021. Ориентировочная дивдоходность обеих выплат при цене акции 2050 рублей ~ 5%.

📆 Предположительно, торги акциями начнутся на Московской Бирже 30 марта 2021 года под тикером #GVGL.

📍 Подводя итоги: при цене в 2050 рублей акционеры Высочайшего предлагают купить долю золотого майнера с оценкой Р/Е 10,8. Это очень неплохое предложение, но в данный момент проверенная временем Полиметалл торгуется с форвардным (прогнозным) Р/Е 8 и дивдоходностью в 8,5%.

Не является торговым сигналом или рекомендацией

#IF_акции_РФ #IF_обзор

В 2020 году выручка и чистая прибыль достигли $471 и $137 млн соответственно. Совокупные денежные затраты на производство и поддержание (AISC) $822 / унция, в сравнении с $604 у Полюса и $874 у Полиметалла.

У компании простая и понятная дивполитика, предусматривающая ежеквартальные выплаты в размере 40% от EBITDA при условии, что долговая нагрузка равна или ниже 1,5, и 30% - если равна или меньше 2,5. На данный момент коэффициент чистый долг / скорректированная EBITDA равен 0,8.

В июле 2021 компания выплатит дивиденды за 4 квартал 2020 в размере $0,673 на акцию и примерно столько же за 1 квартал 2021. Ориентировочная дивдоходность обеих выплат при цене акции 2050 рублей ~ 5%.

📆 Предположительно, торги акциями начнутся на Московской Бирже 30 марта 2021 года под тикером #GVGL.

📍 Подводя итоги: при цене в 2050 рублей акционеры Высочайшего предлагают купить долю золотого майнера с оценкой Р/Е 10,8. Это очень неплохое предложение, но в данный момент проверенная временем Полиметалл торгуется с форвардным (прогнозным) Р/Е 8 и дивдоходностью в 8,5%.

Не является торговым сигналом или рекомендацией

#IF_акции_РФ #IF_обзор

📍Продолжаем пополнять портфель фонда #Blagofel`

Изучение зарубежных рынков приносит свои плоды. Сегодня мы инвестируем в две интересные компании и увеличиваем диверсификацию портфеля по странам и секторам. Покупаем:

• 67 акций #LFC по $10,27

• 33 акции #DTE по 16,87

При выборе бумаг мы ориентируемся на акции, обладающие стабильными денежными потоками и перспективами роста. Ежемесячное пополнение составляет 100.000 руб.

💼 Следить за публичным портфелем можно тут

⬇️ Узнать почему выбраны именно эти активы - ниже

Изучение зарубежных рынков приносит свои плоды. Сегодня мы инвестируем в две интересные компании и увеличиваем диверсификацию портфеля по странам и секторам. Покупаем:

• 67 акций #LFC по $10,27

• 33 акции #DTE по 16,87

При выборе бумаг мы ориентируемся на акции, обладающие стабильными денежными потоками и перспективами роста. Ежемесячное пополнение составляет 100.000 руб.

💼 Следить за публичным портфелем можно тут

⬇️ Узнать почему выбраны именно эти активы - ниже

{kind=link}

1️⃣ China Life Insurance #LFC

Рынок страхования жизни Китая является четвертым по величине в мире, уступая США, Японии и Великобритании. Учитывая многочисленное население, низкий уровень развития страховых услуг и бурный экономический рост, к 2030 году Китай может занять первую строчку по объему страхового рынка.

China Life Insurance владеет 20% рынка и является крупнейшей в секторе.

• Выручка и чистая прибыль за 2020 год составили $106 и $8 млрд. соответственно. При капитализации в $117 млрд и на фоне отрицательного чистого долга, компания торгуется с P/S 1,1; Р/Е 13,8.

• Компания работает с отличной для страхового сектора маржой: рентабельность чистой прибыли 8%, рентабельность акционерного капитала 2.8%.

Раз в год #LFC направляет на выплату дивидендов 40% чистой прибыли. В 2020 году дивиденд составил $0,5158 на депозитарную расписку, доходность 5%. Решение о дивидендах за 2020 год еще не озвучено, но исходя из роста выручки за 2020 год на 11,3% - можно ожидать, как минимум, не меньшую доходность.

2️⃣ Deutsche Telekom #DTE

Крупнейшая в Европе и третья по величине в мире телекоммуникационная компания. Подробный обзор и наше мнение.

С учетом прогнозируемого в 2021 году свободного денежного потока в размере 8 млрд евро, компания торгуется с P/FCF 9,8х - с небольшим дисконтом к МТС и предлагает 3,7% дивдоходности в евро.

За 2020 год Deutsche Telekom распределила на дивиденды 46% от свободного денежного потока - по 0,6 евро на акцию. С учетом прогноза роста свободного денежного потока в 2021 году, дивиденды в 2022 году будут на 27% больше даже при сохранении текущего коэффициента выплат.

#Blagofel `

Рынок страхования жизни Китая является четвертым по величине в мире, уступая США, Японии и Великобритании. Учитывая многочисленное население, низкий уровень развития страховых услуг и бурный экономический рост, к 2030 году Китай может занять первую строчку по объему страхового рынка.

China Life Insurance владеет 20% рынка и является крупнейшей в секторе.

• Выручка и чистая прибыль за 2020 год составили $106 и $8 млрд. соответственно. При капитализации в $117 млрд и на фоне отрицательного чистого долга, компания торгуется с P/S 1,1; Р/Е 13,8.

• Компания работает с отличной для страхового сектора маржой: рентабельность чистой прибыли 8%, рентабельность акционерного капитала 2.8%.

Раз в год #LFC направляет на выплату дивидендов 40% чистой прибыли. В 2020 году дивиденд составил $0,5158 на депозитарную расписку, доходность 5%. Решение о дивидендах за 2020 год еще не озвучено, но исходя из роста выручки за 2020 год на 11,3% - можно ожидать, как минимум, не меньшую доходность.

2️⃣ Deutsche Telekom #DTE

Крупнейшая в Европе и третья по величине в мире телекоммуникационная компания. Подробный обзор и наше мнение.

С учетом прогнозируемого в 2021 году свободного денежного потока в размере 8 млрд евро, компания торгуется с P/FCF 9,8х - с небольшим дисконтом к МТС и предлагает 3,7% дивдоходности в евро.

За 2020 год Deutsche Telekom распределила на дивиденды 46% от свободного денежного потока - по 0,6 евро на акцию. С учетом прогноза роста свободного денежного потока в 2021 году, дивиденды в 2022 году будут на 27% больше даже при сохранении текущего коэффициента выплат.

#Blagofel `

{kind=link}

⚖️ Рынки сегодня: пятничный позитив

Европейские площадки закрывают день в плюсе. Немецкий DAX обновил исторические максимумы на фоне позитивных данных о деловом климате.

Американские индексы не остались в стороне. Инвесторы продолжают отыгрывать в акциях банковского сектора новость о дивидендах.

Ростом закрывают неделю и российские индексы. Помогает растущая нефть и скорый дивидендный сезон. Новости о предстоящих дивидендах подогревают интерес инвесторов к акциям, и риски санкций постепенно уходят на второй план.

📄 Главные новости этого дня

📊 Тепловые карты рынков

#IF_рынок

Европейские площадки закрывают день в плюсе. Немецкий DAX обновил исторические максимумы на фоне позитивных данных о деловом климате.

Американские индексы не остались в стороне. Инвесторы продолжают отыгрывать в акциях банковского сектора новость о дивидендах.

Ростом закрывают неделю и российские индексы. Помогает растущая нефть и скорый дивидендный сезон. Новости о предстоящих дивидендах подогревают интерес инвесторов к акциям, и риски санкций постепенно уходят на второй план.

📄 Главные новости этого дня

📊 Тепловые карты рынков

#IF_рынок

🇨🇳 Конец росту китайского фондового рынка?

Один из ключевых фондовых индексов SZSE Component с начала марта снизился на более 7%, SSE Composite - почти на 4%. Причины беспокойств инвесторов - давление правительства на IT-гигантов, а также перспектива повышения процентных ставок из-за инфляционных опасений. Ну и на десерт — "Китай может не достигнуть показателя роста ВВП в 6% в 2021 году из-за высокой долговой нагрузки и роста кредитования".

Однако такие опасения могут быть преувеличены:

• КНР - первая страна, которая восстановилась после коронокризиса и показала рост ВВП.

• Рост реальной доходности в США помогает остановить ослабление доллара по отношению к юаню — потенциальный позитив для китайских экспортеров.

• Отложенный спрос и избыточные сбережения домохозяйств в Китае могут привести к росту потребления на 8-10% в течение следующих двух лет.

• Опасения повышения ставки также сомнительны: реальная доходность уже стабильно-положительная, а рефляционная оценка облигаций находится на приемлемых 3,2%.

Мнение аналитиков InvestFuture

📍 Недавняя распродажа китайских акций - отличная возможность увеличить долю путём приобретения крупнейших компаний или ETF FXCN.

Не является торговым сигналом или рекомендацией

#IF_обзор #IF_акции_АТР

Один из ключевых фондовых индексов SZSE Component с начала марта снизился на более 7%, SSE Composite - почти на 4%. Причины беспокойств инвесторов - давление правительства на IT-гигантов, а также перспектива повышения процентных ставок из-за инфляционных опасений. Ну и на десерт — "Китай может не достигнуть показателя роста ВВП в 6% в 2021 году из-за высокой долговой нагрузки и роста кредитования".

Однако такие опасения могут быть преувеличены:

• КНР - первая страна, которая восстановилась после коронокризиса и показала рост ВВП.

• Рост реальной доходности в США помогает остановить ослабление доллара по отношению к юаню — потенциальный позитив для китайских экспортеров.

• Отложенный спрос и избыточные сбережения домохозяйств в Китае могут привести к росту потребления на 8-10% в течение следующих двух лет.

• Опасения повышения ставки также сомнительны: реальная доходность уже стабильно-положительная, а рефляционная оценка облигаций находится на приемлемых 3,2%.

Мнение аналитиков InvestFuture

📍 Недавняя распродажа китайских акций - отличная возможность увеличить долю путём приобретения крупнейших компаний или ETF FXCN.

Не является торговым сигналом или рекомендацией

#IF_обзор #IF_акции_АТР