🐣 Что нужно знать про IPO? Практика

📌 Сегодня состоялось IPO Совкомфлота. На вырученные деньги компания намерена обновить флот и сократить долги. На акции был наложен lock-up период для крупных институциональных инвесторов (физиков не касается). Но по факту, с первой минуты торгов, акции #FLOT стали падать и уже через 30 минут потеряли в цене почти 13%.

📉 Почему цена начала падать?

Падение цены возможно только по одной причине - предложение превысило спрос. Другими словами, кто-то с большим пакетом “сбросил” в стакан акции по стартовой цене. По непонятной причине, маркетмейкер (ВТБ) не поддержал курс акций от обвала своими бидами (покупками). А фактически, позволил состояться этому краху не столько цен, сколько имиджа российской инвестплощадки.

🧐 Кто мог продавать?

Согласно данным терминала Bloomberg, наибольшие обороты по трейдам акциями #FLOT прошли через JP Morgan, банк, который был в числе андеррайтеров IPO, наряду с ВТБ, Сбербанк, Citigroup и BofA.

📎 Судя по всему, один из привлеченных андеррайтеров решил не дожидаться окончания lock-up периода и забрал сегодня утром прибыль со стола, а испуганные физики, купившие бумагу накануне, начали продавать себе в убыток.

#FLOT #IF_акции_РФ

📌 Сегодня состоялось IPO Совкомфлота. На вырученные деньги компания намерена обновить флот и сократить долги. На акции был наложен lock-up период для крупных институциональных инвесторов (физиков не касается). Но по факту, с первой минуты торгов, акции #FLOT стали падать и уже через 30 минут потеряли в цене почти 13%.

📉 Почему цена начала падать?

Падение цены возможно только по одной причине - предложение превысило спрос. Другими словами, кто-то с большим пакетом “сбросил” в стакан акции по стартовой цене. По непонятной причине, маркетмейкер (ВТБ) не поддержал курс акций от обвала своими бидами (покупками). А фактически, позволил состояться этому краху не столько цен, сколько имиджа российской инвестплощадки.

🧐 Кто мог продавать?

Согласно данным терминала Bloomberg, наибольшие обороты по трейдам акциями #FLOT прошли через JP Morgan, банк, который был в числе андеррайтеров IPO, наряду с ВТБ, Сбербанк, Citigroup и BofA.

📎 Судя по всему, один из привлеченных андеррайтеров решил не дожидаться окончания lock-up периода и забрал сегодня утром прибыль со стола, а испуганные физики, купившие бумагу накануне, начали продавать себе в убыток.

#FLOT #IF_акции_РФ

🌝 7 октября. Итоги дня.

Индекс Мосбиржи - 2842,58(-1,7%)

Индекс РТС - 1143,95 (-2,1%)

Нефть Brent: $41,67 (-2,30%)

💵 USD/RUB: 78,27 (-0,23%)

💶 EUR/RUB: 92,06 (-0,01%)

Лидеры роста:

АФК Система +1,95%

Polymetal +1,15%

Полюс +0,93%

Детский мир +0,74%

Лидеры падения:

Магнит -3,05%

Интер РАО -2,97%

Аэрофлот -2,87%

МТС -2,35%

Газпром -2,32%

Индекс Мосбиржи - 2842,58(-1,7%)

Индекс РТС - 1143,95 (-2,1%)

Нефть Brent: $41,67 (-2,30%)

💵 USD/RUB: 78,27 (-0,23%)

💶 EUR/RUB: 92,06 (-0,01%)

Лидеры роста:

АФК Система +1,95%

Polymetal +1,15%

Полюс +0,93%

Детский мир +0,74%

Лидеры падения:

Магнит -3,05%

Интер РАО -2,97%

Аэрофлот -2,87%

МТС -2,35%

Газпром -2,32%

{kind=link}

💥 Что повлияет на рынки сегодня? / 8 октября (четверг)

Новости российских компаний

💼 ММК и МРСК Центра и Приволжья проведут заседания советов директоров

🛒 Последний день для покупки с дивидендом акций Группы ЛСР, МТС, Татнефть, НЛМК, Группы ПИК и Новатэк

Новости американских компаний

💸 Carnival и Domino's Pizza опубликуют финансовые результаты за 3 квартал 2020 года

🛒 Последний день для покупки с дивидендом акций Accenture

Экономические события

🏖 В Китае выходные до 8 октября. Торги не проводятся

🗣 В 10:25 пройдет выступление главы Банка Англии Бейли

📔 В 14:30 ЕЦБ опубликует протокол сентябрьского заседания

📊 В 15:30 США опубликуют первичное число первичных заявок на получение пособий по безработице (прогноз 820к)

Новости российских компаний

💼 ММК и МРСК Центра и Приволжья проведут заседания советов директоров

🛒 Последний день для покупки с дивидендом акций Группы ЛСР, МТС, Татнефть, НЛМК, Группы ПИК и Новатэк

Новости американских компаний

💸 Carnival и Domino's Pizza опубликуют финансовые результаты за 3 квартал 2020 года

🛒 Последний день для покупки с дивидендом акций Accenture

Экономические события

🏖 В Китае выходные до 8 октября. Торги не проводятся

🗣 В 10:25 пройдет выступление главы Банка Англии Бейли

📔 В 14:30 ЕЦБ опубликует протокол сентябрьского заседания

📊 В 15:30 США опубликуют первичное число первичных заявок на получение пособий по безработице (прогноз 820к)

☀️ 8 октября: открытие

Фондовые индексы США и стран АТР закрываются в плюсе. Дональд Трамп смягчил свою позицию в вопросе экономических стимулов и намерен возобновить предвыборную кампанию с 12 октября. Россия начала торги ростом индексов вслед за мировыми рынками.

Мировые индексы

🇺🇸 Индекс S&P 500: 3419,5 (+1,74%)

🇺🇸 Фьючерс на S&P 500: 3376,1 (+0,68%)

🇯🇵 Индекс Nikkei 225: 23657,1 (+0,96%)

Россия: главные индикаторы

🛢 Нефть Brent: $42,39 (+0,95%)

🇷🇺 Индекс Мосбиржи: 2855,1 (+0,44%)

🇷🇺 Индекс РТС: 1155,0 (+0,97%)

💵 USD/RUB: 77,8 (-0,25%)

💶 EUR/RUB: 91,6 (-0,20%)

Фондовые индексы США и стран АТР закрываются в плюсе. Дональд Трамп смягчил свою позицию в вопросе экономических стимулов и намерен возобновить предвыборную кампанию с 12 октября. Россия начала торги ростом индексов вслед за мировыми рынками.

Мировые индексы

🇺🇸 Индекс S&P 500: 3419,5 (+1,74%)

🇺🇸 Фьючерс на S&P 500: 3376,1 (+0,68%)

🇯🇵 Индекс Nikkei 225: 23657,1 (+0,96%)

Россия: главные индикаторы

🛢 Нефть Brent: $42,39 (+0,95%)

🇷🇺 Индекс Мосбиржи: 2855,1 (+0,44%)

🇷🇺 Индекс РТС: 1155,0 (+0,97%)

💵 USD/RUB: 77,8 (-0,25%)

💶 EUR/RUB: 91,6 (-0,20%)

🇨🇳AliExpress и Mail🇷🇺

📲Компания Mail интегрировала в маркетплейс “Одноклассников” товары с AliExpress. Товары можно будет заказывать прямо в ленте и делиться покупками с друзьями.

Интеграция позволит Mail и Ali Россия эффективно обмениваться трафиком.

🏢 В 2019 году Alibaba Group, "Мегафон", Mailru Group и РФПИ создали совместное предприятие - AliExpress Россия.

📈 Выручка AliExpress Russia с 2017 по 2019 год выросла на 178% и составила 13,5 млрд. руб. Доля Mail в предприятии 15%, следовательно за 2019 год совместное предприятие занимает всего 2% в выручке Mail.

🚀 Однако, по прогнозам аналитиков к 2024 году российский рынок e-commerce вырастет в 4 раза. Органический рост рынка позволит Mail кратно увеличить выручку от партнерства с Ali.

📍 E-commerce - одно из перспективных направлений, в которых ведет свою деятельность российская IT-компания.

Mailru Group зарабатывает большую часть выручки при помощи рекламы соцсетях (Вконтакте, Одноклассники, Мой Мир) и игрового бизнеса (My.Games). Часть денег приносят Такси (Ситимобил), Фудтех (Delivery Club) и различные медиапроекты.

🎯В Mail нацелены на создание ID Mail – единой учетной записи для своих сервисов. Интеграция с Ali является одним из шагов на этом пути.

#IF_акции_РФ #MAIL

📲Компания Mail интегрировала в маркетплейс “Одноклассников” товары с AliExpress. Товары можно будет заказывать прямо в ленте и делиться покупками с друзьями.

Интеграция позволит Mail и Ali Россия эффективно обмениваться трафиком.

🏢 В 2019 году Alibaba Group, "Мегафон", Mailru Group и РФПИ создали совместное предприятие - AliExpress Россия.

📈 Выручка AliExpress Russia с 2017 по 2019 год выросла на 178% и составила 13,5 млрд. руб. Доля Mail в предприятии 15%, следовательно за 2019 год совместное предприятие занимает всего 2% в выручке Mail.

🚀 Однако, по прогнозам аналитиков к 2024 году российский рынок e-commerce вырастет в 4 раза. Органический рост рынка позволит Mail кратно увеличить выручку от партнерства с Ali.

📍 E-commerce - одно из перспективных направлений, в которых ведет свою деятельность российская IT-компания.

Mailru Group зарабатывает большую часть выручки при помощи рекламы соцсетях (Вконтакте, Одноклассники, Мой Мир) и игрового бизнеса (My.Games). Часть денег приносят Такси (Ситимобил), Фудтех (Delivery Club) и различные медиапроекты.

🎯В Mail нацелены на создание ID Mail – единой учетной записи для своих сервисов. Интеграция с Ali является одним из шагов на этом пути.

#IF_акции_РФ #MAIL

📱Вконтакте - суперприложение?

📍 Mail планирует укреплять экосистему вокруг Вконтакте за счет более тесной интеграции проектов.

🔹 Технология VK SuperAppKit свяжет фундаментальные проекты группы:

• Программу лояльности Сombo

• Голосовые технологии «Маруси»

• Единый ID на базе учётной записи ВКонтакте

• VK Pay, который будет масштабироваться на другие проекты компании

• VK Mini Apps, которая станет единой платформой группы для разработчиков

В Mail надеются, что получат синергетический эффект от объединения и повысят вовлеченность аудитории старше 30 лет.

📈 В компании планируют удвоить выручку Вконтакте к 2022 году, по сравнению с уровнем 2018 года.

🧮 Выручка ВК в 2018 году составляла 18,7 млрд., в 2019 вросла на 17,2% до 22,6 млрд. В структуре выручки Mail Вконтакте занимает ~25%. Рост выручки социальной сети до 37.4 млрд к 2022 увеличит выручку Mail от уровней 2019 на 16%.

👨👩👧👦 Вконтакте насчитывает 97 млн. активных пользователей, которые в среднем посещают сеть каждый второй день - намного чаще, чем любую другую соц-сеть.

#IF_акции_РФ #MAIL

📍 Mail планирует укреплять экосистему вокруг Вконтакте за счет более тесной интеграции проектов.

🔹 Технология VK SuperAppKit свяжет фундаментальные проекты группы:

• Программу лояльности Сombo

• Голосовые технологии «Маруси»

• Единый ID на базе учётной записи ВКонтакте

• VK Pay, который будет масштабироваться на другие проекты компании

• VK Mini Apps, которая станет единой платформой группы для разработчиков

В Mail надеются, что получат синергетический эффект от объединения и повысят вовлеченность аудитории старше 30 лет.

📈 В компании планируют удвоить выручку Вконтакте к 2022 году, по сравнению с уровнем 2018 года.

🧮 Выручка ВК в 2018 году составляла 18,7 млрд., в 2019 вросла на 17,2% до 22,6 млрд. В структуре выручки Mail Вконтакте занимает ~25%. Рост выручки социальной сети до 37.4 млрд к 2022 увеличит выручку Mail от уровней 2019 на 16%.

👨👩👧👦 Вконтакте насчитывает 97 млн. активных пользователей, которые в среднем посещают сеть каждый второй день - намного чаще, чем любую другую соц-сеть.

#IF_акции_РФ #MAIL

Пользуетесь ли вы Вконтакте?

Anonymous Poll

26%

Да, основная соц-сеть

43%

Захожу, но не часто

31%

Давно убежал(а) от туда. Мессенджеры рулят

⚠️FPO Аэрофлота

Аэрофлот перешёл к размещению дополнительных акций. В рамках FPO компания может разместить 1,7 миллиарда акций по цене не ниже 60 рублей, для привлечения 80 млрд. рублей.

Основная часть доп. эмиссии будет выкуплена государством на средства ФНБ, для сохранения доли в компании не ниже 51,17%

❗️До дополнительного выпуска капитал компании состоял из 1,06 млрд. акций. Выпустив дополнительно 1,7 млрд. компания размыла долю акционеров на 62%.

Оптический обман на графике:

Если в марте, при цене в 60 рублей, капитализация компании составляла 63,6 млрд. (60 руб/акц * 1.06 млрд. акций), то после дополнительной эмиссии цена в 60 рублей соответствует капитализации 165,6 млрд. (60 руб/акц * 2,76 млрд. акций)

‼️Будьте аккуратны. Сейчас компания стоит почти в 3 раза дороже чем в марте. Цена одной акции в 60 рублей сейчас эквивалентна цене в 156 рублей до дополнительной эмиссии.

📎 Различие FPO и SPO:

FPO – дополнительная эмиссия акций для обращения на рынке или в пользу определенных инвесторов.

SPO – продажа акций мажоритарием без дополнительной эмиссии акций.

#AFLT #IF_акции_РФ

Аэрофлот перешёл к размещению дополнительных акций. В рамках FPO компания может разместить 1,7 миллиарда акций по цене не ниже 60 рублей, для привлечения 80 млрд. рублей.

Основная часть доп. эмиссии будет выкуплена государством на средства ФНБ, для сохранения доли в компании не ниже 51,17%

❗️До дополнительного выпуска капитал компании состоял из 1,06 млрд. акций. Выпустив дополнительно 1,7 млрд. компания размыла долю акционеров на 62%.

Оптический обман на графике:

Если в марте, при цене в 60 рублей, капитализация компании составляла 63,6 млрд. (60 руб/акц * 1.06 млрд. акций), то после дополнительной эмиссии цена в 60 рублей соответствует капитализации 165,6 млрд. (60 руб/акц * 2,76 млрд. акций)

‼️Будьте аккуратны. Сейчас компания стоит почти в 3 раза дороже чем в марте. Цена одной акции в 60 рублей сейчас эквивалентна цене в 156 рублей до дополнительной эмиссии.

📎 Различие FPO и SPO:

FPO – дополнительная эмиссия акций для обращения на рынке или в пользу определенных инвесторов.

SPO – продажа акций мажоритарием без дополнительной эмиссии акций.

#AFLT #IF_акции_РФ

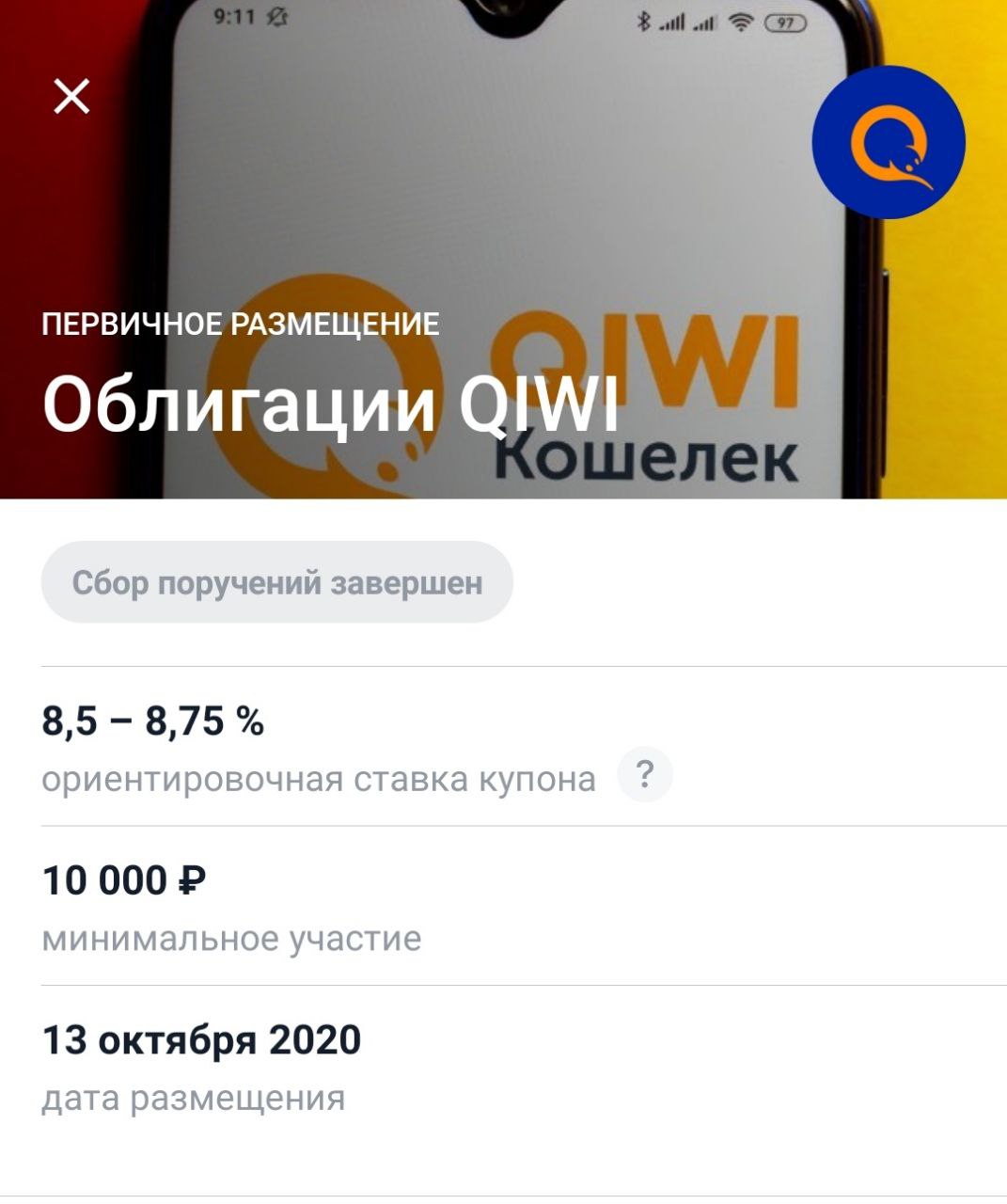

📜Облигации Qiwi

🤲Qiwi проводит сбор заявок на 3-летние облигации объемом 5 млрд. рублей.

💰Ориентир ставки купона установлен не выше 8,95% годовых. Купоны выплачиваются ежеквартально.

Заем будет размещен в рамках программы облигаций компании серии 001Р. Техническое размещение запланировано на 13 октября. В настоящее время в обращении нет облигаций эмитента.

📊У группы Qiwi сравнительно небольшая долговая нагрузка: долгосрочный долг на 30 июня 2020 года составлял 1,45 млрд рублей (-22% м/м). Показатель EBITDA за 2019 достиг 9,1 млрд рублей.

💰Формальной дивидендной политики у компании нет. За 2020 год дивидендные выплаты составят 77 рублей, что соответствует 5,9% дивидендной доходности при цене за акцию 1300 руб.

Купонная доходность облигаций выглядит привлекательной. Купоны выше, чем дивидендная доходность и платятся стабильно в отличии от дивидендов.

📎 Киви на данный момент не находится в критическом состоянии, поэтому можно присмотреться к данным облигациям. Стоит помнить про риски, за 3 года финансовое положение компании может измениться не в лучшую сторону.

🧐 Акции Qiwi или облигации? Что думаете?⬇️⬇️

#IF_акции_РФ #QIWI

🤲Qiwi проводит сбор заявок на 3-летние облигации объемом 5 млрд. рублей.

💰Ориентир ставки купона установлен не выше 8,95% годовых. Купоны выплачиваются ежеквартально.

Заем будет размещен в рамках программы облигаций компании серии 001Р. Техническое размещение запланировано на 13 октября. В настоящее время в обращении нет облигаций эмитента.

📊У группы Qiwi сравнительно небольшая долговая нагрузка: долгосрочный долг на 30 июня 2020 года составлял 1,45 млрд рублей (-22% м/м). Показатель EBITDA за 2019 достиг 9,1 млрд рублей.

💰Формальной дивидендной политики у компании нет. За 2020 год дивидендные выплаты составят 77 рублей, что соответствует 5,9% дивидендной доходности при цене за акцию 1300 руб.

Купонная доходность облигаций выглядит привлекательной. Купоны выше, чем дивидендная доходность и платятся стабильно в отличии от дивидендов.

📎 Киви на данный момент не находится в критическом состоянии, поэтому можно присмотреться к данным облигациям. Стоит помнить про риски, за 3 года финансовое положение компании может измениться не в лучшую сторону.

🧐 Акции Qiwi или облигации? Что думаете?⬇️⬇️

#IF_акции_РФ #QIWI

{kind=link}

📡 Телеком сектор РФ. Что нужно знать при инвестировании?

📍 Телеком является защитным сектором во времена финансовых кризисов и экономической нестабильности, однако "защита" приводит к потере роста в долгосрочном периоде.

▪️ Динамика индексов с начала 2020 года: MOEXTL +9,99%; IMOEX +5,38%.

▪️ Динамика индексов с 2015 года: MOEXTL +46%; IMOEX +90,2%.

▪️ Средняя див. доходность индексов: МОЕХ - 6,53%; MOEXTL - 8,29%

MOEXTL состоит на 73,36% из МТС, на 24,66% Ростелекома и 1,98% из МГТС.

👨💻 Телекомы проигрывают в динамике роста широкому рынку акций по ряду причин:

— Падение реальных доходов населения почти на 12% с начала 2014 года

— Безлимитные тарифы и ценовые войны.

— Увеличение сборов за радиочастоты и расходы на "закон Яровой", снизили маржу на 2-3%.

— Девальвация рубля снижает прибыль. В отличие от экспортных компаний, у телекомов нет валютной выручки, а их инвестиции сильно зависят от импорта.

🤔 В итоге, фундаментальный взгляд на телеком сектор в РФ ряда аналитиков — умеренно негативный.

📎 Стратегия “купи и держи” на Российских телекомах, в связи с девальвациц рубля, сопряжена с рисками.

#IF_сектор

📍 Телеком является защитным сектором во времена финансовых кризисов и экономической нестабильности, однако "защита" приводит к потере роста в долгосрочном периоде.

▪️ Динамика индексов с начала 2020 года: MOEXTL +9,99%; IMOEX +5,38%.

▪️ Динамика индексов с 2015 года: MOEXTL +46%; IMOEX +90,2%.

▪️ Средняя див. доходность индексов: МОЕХ - 6,53%; MOEXTL - 8,29%

MOEXTL состоит на 73,36% из МТС, на 24,66% Ростелекома и 1,98% из МГТС.

👨💻 Телекомы проигрывают в динамике роста широкому рынку акций по ряду причин:

— Падение реальных доходов населения почти на 12% с начала 2014 года

— Безлимитные тарифы и ценовые войны.

— Увеличение сборов за радиочастоты и расходы на "закон Яровой", снизили маржу на 2-3%.

— Девальвация рубля снижает прибыль. В отличие от экспортных компаний, у телекомов нет валютной выручки, а их инвестиции сильно зависят от импорта.

🤔 В итоге, фундаментальный взгляд на телеком сектор в РФ ряда аналитиков — умеренно негативный.

📎 Стратегия “купи и держи” на Российских телекомах, в связи с девальвациц рубля, сопряжена с рисками.

#IF_сектор

📡 Телеком сектор РФ. Что нужно знать при инвестировании? (часть 2)

📍 Российской телеком, который можно купить на Моех - это МТС и Ростелеком. Динамика акций с 2015 г.: RTKM + 8%, МТС +76%.

МТС — «голубая фишка» российского рынка. Владеет МГТС, МТС-Банком, 5.600 салонами продаж и совместно с “Медси” - телемедицинской платформой для онлайн-консультаций с врачами.

💪 Ключевое преимущество — стабильный Cash Flow, позволяющий платить хорошие дивиденды. Компания платит не менее 28 руб. дивидендов в год.

В 2020 году FCF должен составить ~65 млрд руб. Из этой суммы ~50 млрд руб может быть направлено на дивиденды, при цене бумаги 334 руб ДД составит 8,36%. Оставшиеся 15 млрд руб - на buyback.

🔎 МТС торгуется с мультипликатором Р/FCF 4,75х — что почти вдвое меньше среднего за 3 года значения 9,4х, и на 40% меньше американского AT&T с коэфф. 8х.

Ростелеком — госкомпания, со всеми вытекающими плюсами (лобби и дивиденды) и минусами (отсутствие заинтересованности топ-менеджмента в росте капитализации). На дивы направляет 75% FCF, но не менее 5 руб. на акцию.

💪 Консолидация Теле2 позитивно отразится на бизнесе за счет эффекта синергии: за 6 мес 2020 г. выручка +11,5% г/г и +12,6% кв/кв.

🔎 Развертывание 5G и масштабирование цифрового бизнеса: ЦОД-ов, облачных вычислений и хранение данных, кибербезопасность - драйвер роста RTKM.

Рост цифровых сервисов в 1П2020 + 66% г/г. При таком же темпе, через 3 года их доля в выручке может составить до 50%.

В таком случае, Ростелеком может стать технологической компанией, со всеми вытекающими оценками. За счет этого, RTKM может сломать многолетний даун-тренд на графике и “выстрелить” в среднесрочной перспективе.

#IF_акции_РФ #IF_сектор #MTSS #RTKM

📍 Российской телеком, который можно купить на Моех - это МТС и Ростелеком. Динамика акций с 2015 г.: RTKM + 8%, МТС +76%.

МТС — «голубая фишка» российского рынка. Владеет МГТС, МТС-Банком, 5.600 салонами продаж и совместно с “Медси” - телемедицинской платформой для онлайн-консультаций с врачами.

💪 Ключевое преимущество — стабильный Cash Flow, позволяющий платить хорошие дивиденды. Компания платит не менее 28 руб. дивидендов в год.

В 2020 году FCF должен составить ~65 млрд руб. Из этой суммы ~50 млрд руб может быть направлено на дивиденды, при цене бумаги 334 руб ДД составит 8,36%. Оставшиеся 15 млрд руб - на buyback.

🔎 МТС торгуется с мультипликатором Р/FCF 4,75х — что почти вдвое меньше среднего за 3 года значения 9,4х, и на 40% меньше американского AT&T с коэфф. 8х.

Ростелеком — госкомпания, со всеми вытекающими плюсами (лобби и дивиденды) и минусами (отсутствие заинтересованности топ-менеджмента в росте капитализации). На дивы направляет 75% FCF, но не менее 5 руб. на акцию.

💪 Консолидация Теле2 позитивно отразится на бизнесе за счет эффекта синергии: за 6 мес 2020 г. выручка +11,5% г/г и +12,6% кв/кв.

🔎 Развертывание 5G и масштабирование цифрового бизнеса: ЦОД-ов, облачных вычислений и хранение данных, кибербезопасность - драйвер роста RTKM.

Рост цифровых сервисов в 1П2020 + 66% г/г. При таком же темпе, через 3 года их доля в выручке может составить до 50%.

В таком случае, Ростелеком может стать технологической компанией, со всеми вытекающими оценками. За счет этого, RTKM может сломать многолетний даун-тренд на графике и “выстрелить” в среднесрочной перспективе.

#IF_акции_РФ #IF_сектор #MTSS #RTKM

🌐 5G в России. Будет ли?

📍 Развитие сетей 5G в России тормозится из-за чрезмерных ограничений ФСБ и Минцифры, которые требуют установки в базовые станции и в смартфоны российскую криптографическую защиту.

🙅♂️ Против выступает Минэкономики и участники рынка, утверждая, что такие требования приведут к невозможности использовать зарубежное оборудование и заблокирует развитие 5G в РФ.

Как решить проблему?

1️⃣ Использовать для развёртывания сетей 5G российское оборудование, которого еще нет. На его создание на базе “Ростеха" уйдет от 3 до 5 лет.

2️⃣ Убедить все мировое сообщество в необходимости внести изменения в международные алгоритмы криптографии, с учетом требований ФСБ.

Если удастся добавить новые российские криптоалгоритмы в стандарты 3GPP, зарубежные производители будут обязаны доработать свое оборудование.

🤦♀️ Эксперты считают, что эта затея неосуществима. Ранее, для 4G и 3G российские алгоритмы в 3GPP (международный консорциум, разрабатывающий спецификации для мобильной телефонии) не включались.

📎 МТС и Ростелеком уже получили лицензии на 5G и покупают 5G-ready оборудование у Huawei. Судя по всему, компании ждут смягчения правил со стороны ФСБ, по крайне мере до тех пор, пока не начнут производить российские аналоги.

#IF_сектор #MTSS #RTKM

📍 Развитие сетей 5G в России тормозится из-за чрезмерных ограничений ФСБ и Минцифры, которые требуют установки в базовые станции и в смартфоны российскую криптографическую защиту.

🙅♂️ Против выступает Минэкономики и участники рынка, утверждая, что такие требования приведут к невозможности использовать зарубежное оборудование и заблокирует развитие 5G в РФ.

Как решить проблему?

1️⃣ Использовать для развёртывания сетей 5G российское оборудование, которого еще нет. На его создание на базе “Ростеха" уйдет от 3 до 5 лет.

2️⃣ Убедить все мировое сообщество в необходимости внести изменения в международные алгоритмы криптографии, с учетом требований ФСБ.

Если удастся добавить новые российские криптоалгоритмы в стандарты 3GPP, зарубежные производители будут обязаны доработать свое оборудование.

🤦♀️ Эксперты считают, что эта затея неосуществима. Ранее, для 4G и 3G российские алгоритмы в 3GPP (международный консорциум, разрабатывающий спецификации для мобильной телефонии) не включались.

📎 МТС и Ростелеком уже получили лицензии на 5G и покупают 5G-ready оборудование у Huawei. Судя по всему, компании ждут смягчения правил со стороны ФСБ, по крайне мере до тех пор, пока не начнут производить российские аналоги.

#IF_сектор #MTSS #RTKM

🌝 8 октября. Итоги дня.

Индекс Мосбиржи - 2846,39(+0,1%)

Индекс РТС -1158,82 (+1,3%)

Нефть Brent: $43,10 (+2,64%)

💵 USD/RUB: 77,42 (-0,77%)

💶 EUR/RUB: 91,01 (-0,88%)

Лидеры роста:

Полюс +2,22%

Алроса +2,18%

ГМК НорНикель +1,67%

Абрау Дюрсо +1,28%

Русал +1,36%

Лидеры падения:

Аэрофлот -5,34%

Русгидро -3,85%

Русаква -2,57%

Русолово -1,74%

Лента -1,56%

Индекс Мосбиржи - 2846,39(+0,1%)

Индекс РТС -1158,82 (+1,3%)

Нефть Brent: $43,10 (+2,64%)

💵 USD/RUB: 77,42 (-0,77%)

💶 EUR/RUB: 91,01 (-0,88%)

Лидеры роста:

Полюс +2,22%

Алроса +2,18%

ГМК НорНикель +1,67%

Абрау Дюрсо +1,28%

Русал +1,36%

Лидеры падения:

Аэрофлот -5,34%

Русгидро -3,85%

Русаква -2,57%

Русолово -1,74%

Лента -1,56%

{kind=link}

💥 Что повлияет на рынки сегодня? / 9 октября (пятница)

Новости российских компаний

💼 Алроса, МКБ и ФСК ЕЭС проведут заседания советов директоров

🗣Абрау Дюрсо проведет собрание акционеров

📝Алроса опубликует результаты продаж за сентябрь 2020, а Северсталь опубликует операционные результаты за 3 квартал 2020

Экономические события

📊 Китай опубликовал PMI услуг от независимого агентства Caixin - 54,8

📊 В 9:00 Великобритания опубликует данные по ВВП и объему промпроизводства

🛢 В 20:00 будет опубликовано число буровых установок в США от Baker Hughes

Новости российских компаний

💼 Алроса, МКБ и ФСК ЕЭС проведут заседания советов директоров

🗣Абрау Дюрсо проведет собрание акционеров

📝Алроса опубликует результаты продаж за сентябрь 2020, а Северсталь опубликует операционные результаты за 3 квартал 2020

Экономические события

📊 Китай опубликовал PMI услуг от независимого агентства Caixin - 54,8

📊 В 9:00 Великобритания опубликует данные по ВВП и объему промпроизводства

🛢 В 20:00 будет опубликовано число буровых установок в США от Baker Hughes

☀️ 9 октября: открываемся

Позитив на рынках сохраняется. S&P500 менее чем в 4% от исторического максимума. Российские индексы с утра торгуются в слабом минусе. Нефть стоит на месте после вчерашнего роста на 3%.

Мировые индексы

🇺🇸 Индекс S&P 500: 3446,8 (+0,8%)

🇺🇸 Фьючерс на S&P 500: 3450,6 (+0,38%)

🇨🇳 Индекс Shanghai Composite: 3272,0 (+1,68%)

🇯🇵 Индекс Nikkei 225: 23619,7 (-0,12%)

Россия: главные индикаторы

🛢 Нефть Brent: $43,37 (+0,07%)

🇷🇺 Индекс Мосбиржи: 2836,0 (-0,37%)

🇷🇺 Индекс РТС: 1158,9 (+0,02%)

💵 USD/RUB: 76,9 (-0,49%)

💶 EUR/RUB: 90,6 (-0,37%)

#IF_открытие

Позитив на рынках сохраняется. S&P500 менее чем в 4% от исторического максимума. Российские индексы с утра торгуются в слабом минусе. Нефть стоит на месте после вчерашнего роста на 3%.

Мировые индексы

🇺🇸 Индекс S&P 500: 3446,8 (+0,8%)

🇺🇸 Фьючерс на S&P 500: 3450,6 (+0,38%)

🇨🇳 Индекс Shanghai Composite: 3272,0 (+1,68%)

🇯🇵 Индекс Nikkei 225: 23619,7 (-0,12%)

Россия: главные индикаторы

🛢 Нефть Brent: $43,37 (+0,07%)

🇷🇺 Индекс Мосбиржи: 2836,0 (-0,37%)

🇷🇺 Индекс РТС: 1158,9 (+0,02%)

💵 USD/RUB: 76,9 (-0,49%)

💶 EUR/RUB: 90,6 (-0,37%)

#IF_открытие

⛽️ Что думают о рынке нефти?

🏢 ОПЕК (ОПЕК World Oil Outlook 2020)

По прогнозам ОПЕК спрос на нефть к 2045 году вырастет с 91 млн. до 99,5 млн. барр./сутки, а спрос на газ с 66,9 млн. до 91,2 млн барр. н. э./сутки. Нефть по прогнозу будет занимать в энергетическом балансе 27,5%, а газ 25,3%.

В тоже время ОПЕК прогнозирует сокращение доли угля в энергетическом балансе с 26,7% в 2019 до 19,7% к 2045 году. Остальные 27,5% придутся на атомную энергетику и возобновляемые источники энергии.

🏢 МЭА (World Energy Outlook 2019)

По консервативному сценарию к 2040 году спрос на нефть достигнет 121 млн. барр./сутки; по базовому - 106,4 млн. барр./сутки; по сценарию устойчивого развития спрос снизится до 66,9 млн. барр./сутки

🛢 Представители отрасли - https://t.me/if_stocks/75

#IF_сектор #нефтянка

🏢 ОПЕК (ОПЕК World Oil Outlook 2020)

По прогнозам ОПЕК спрос на нефть к 2045 году вырастет с 91 млн. до 99,5 млн. барр./сутки, а спрос на газ с 66,9 млн. до 91,2 млн барр. н. э./сутки. Нефть по прогнозу будет занимать в энергетическом балансе 27,5%, а газ 25,3%.

В тоже время ОПЕК прогнозирует сокращение доли угля в энергетическом балансе с 26,7% в 2019 до 19,7% к 2045 году. Остальные 27,5% придутся на атомную энергетику и возобновляемые источники энергии.

🏢 МЭА (World Energy Outlook 2019)

По консервативному сценарию к 2040 году спрос на нефть достигнет 121 млн. барр./сутки; по базовому - 106,4 млн. барр./сутки; по сценарию устойчивого развития спрос снизится до 66,9 млн. барр./сутки

🛢 Представители отрасли - https://t.me/if_stocks/75

#IF_сектор #нефтянка

🛩 Аэрофлот и доп. эмиссия.

Хронология:

🗓Июнь – стало известно о планах эмиссии акций Аэрофлотом

🗓Август – Московская биржа запретила короткие продажи по акциям

🗓Сентябрь – акционеры одобрили дополнительный выпуск, а ЦБ зарегистрировал

🗓8 Октября – завершился прием заявок на участие в доп. эмиссии

С 9 по 23 Октября пройдет размещение

Общий объем участия со стороны государства составит 50 млрд. руб., а сторонние инвесторы выкупят на сумму около 30 млрд.

👨👩👧👦 У частных инвесторов FPO Аэрофлота не вызвало интереса. Зато 40% спроса пришлось на зарубежных инвесторов, среди которых лидирует Великобритания.

💰 Компания собирается привлечь более 80 млрд. от размещения., разместив первоначально 78,5% от дополнительной эмиссии.

🏛 Государство старается поддержать компанию, поэтому готово покупать акции по 60 руб/шт не смотря на высокую капитализацию.

Если бы цена была на уровне 30 рублей, то Аэрофлот смог бы привлечь только 51 млрд (1,7 доп. акций * 30 руб/акц.). При том, что компании необходимо 80 млрд.

📎 По данным Аэрофлота, точный объем привлеченных средств будет объявлен ориентировочно 26 октября 2020 года.

#IF_акции_РФ #AFLT

Хронология:

🗓Июнь – стало известно о планах эмиссии акций Аэрофлотом

🗓Август – Московская биржа запретила короткие продажи по акциям

🗓Сентябрь – акционеры одобрили дополнительный выпуск, а ЦБ зарегистрировал

🗓8 Октября – завершился прием заявок на участие в доп. эмиссии

С 9 по 23 Октября пройдет размещение

Общий объем участия со стороны государства составит 50 млрд. руб., а сторонние инвесторы выкупят на сумму около 30 млрд.

👨👩👧👦 У частных инвесторов FPO Аэрофлота не вызвало интереса. Зато 40% спроса пришлось на зарубежных инвесторов, среди которых лидирует Великобритания.

💰 Компания собирается привлечь более 80 млрд. от размещения., разместив первоначально 78,5% от дополнительной эмиссии.

🏛 Государство старается поддержать компанию, поэтому готово покупать акции по 60 руб/шт не смотря на высокую капитализацию.

Если бы цена была на уровне 30 рублей, то Аэрофлот смог бы привлечь только 51 млрд (1,7 доп. акций * 30 руб/акц.). При том, что компании необходимо 80 млрд.

📎 По данным Аэрофлота, точный объем привлеченных средств будет объявлен ориентировочно 26 октября 2020 года.

#IF_акции_РФ #AFLT

🌱 Перспективы водородной энергетики

Водород является прямой заменой ископаемому углеводородному топливу и имеет большой потенциал в энергетике. При “сжигании” водорода продуктом “горения” является вода.

🇷🇺 Россия уделяет особое внимание развитию процессов добычи водорода и активно ведет научные исследования.

💨 Газпром и Новатэк:

В настоящее время водород получают путем выделения из природного газа и нефтепродуктов.

В результате использования водорода нет выбросов CO2, но при его получении данным способом, сжигается большое количество углеводородов, что не позволяет отнести его к “чистым” видам топлива.

Газпром и Новатэк заинтересованы в более экологичных методах получения водорода и уже ведут свои разработки. Самый масштабный проект Газпрома связан с пиролизом метана.

⚠️ Технологии водородных топливных ячеек появились в прошлом веке, но стоимость водорода из углеводородов в 3-4 раза выше бензина. Это делает коммерческие проекты нерентабельными.

💧Росатом:

Госкорпорация планирует добывать водород из воды. Производство будет поставлено на высокотемпературных газоохлаждаемых реакторах (ВТГР). Тепло и электричество от реактора будут участвовать в процессе разделения воды на водород и кислород.

🗓 Строительство ВТГР планируют начать после завершения программы строительства реакторов на быстрых нейтронах (2030-2040 года)

📌 Для транспортировки водорода от атомной энергетики, будет использоваться сеть труб Газпрома.

📎 К 2050 году Россия может стать одним из лидеров в мире по поставкам водорода и установок под него, что компенсирует выпадающие нефтегазовые доходы при декарбонизации экономики.

#IF_сектор #GAZP #NVTK

Водород является прямой заменой ископаемому углеводородному топливу и имеет большой потенциал в энергетике. При “сжигании” водорода продуктом “горения” является вода.

🇷🇺 Россия уделяет особое внимание развитию процессов добычи водорода и активно ведет научные исследования.

💨 Газпром и Новатэк:

В настоящее время водород получают путем выделения из природного газа и нефтепродуктов.

В результате использования водорода нет выбросов CO2, но при его получении данным способом, сжигается большое количество углеводородов, что не позволяет отнести его к “чистым” видам топлива.

Газпром и Новатэк заинтересованы в более экологичных методах получения водорода и уже ведут свои разработки. Самый масштабный проект Газпрома связан с пиролизом метана.

⚠️ Технологии водородных топливных ячеек появились в прошлом веке, но стоимость водорода из углеводородов в 3-4 раза выше бензина. Это делает коммерческие проекты нерентабельными.

💧Росатом:

Госкорпорация планирует добывать водород из воды. Производство будет поставлено на высокотемпературных газоохлаждаемых реакторах (ВТГР). Тепло и электричество от реактора будут участвовать в процессе разделения воды на водород и кислород.

🗓 Строительство ВТГР планируют начать после завершения программы строительства реакторов на быстрых нейтронах (2030-2040 года)

📌 Для транспортировки водорода от атомной энергетики, будет использоваться сеть труб Газпрома.

📎 К 2050 году Россия может стать одним из лидеров в мире по поставкам водорода и установок под него, что компенсирует выпадающие нефтегазовые доходы при декарбонизации экономики.

#IF_сектор #GAZP #NVTK

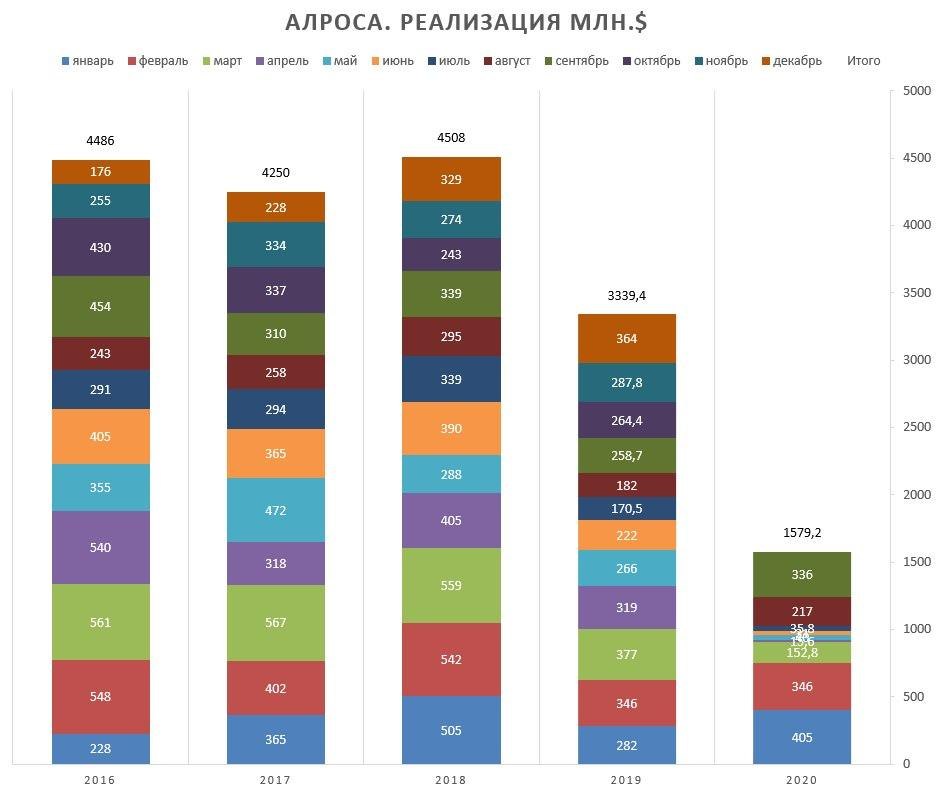

💎 Алроса. Восстановление продаж.

Алроса — уникальное предприятие, с крупнейшими доказанными запасами алмазов в мире. После провального 2КВ2020, компания сообщила о росте продаж в сентябре до $336 млн (+30% г/г и +55% м/м).

Всего за 9М2020 продажи составили $1,580 млрд, в сравнении с $2,423 млн за 9М2019 (-35% г/г)

🔻 Из-за падения спроса на алмазы вследствие пандемии, Алроса плохо отчиталась за 2 кв 2020:

• Выручка ₽10,4 млрд (-83% кв/кв и -82% г/г)

• Чистая прибыль ₽0,3 млрд (-90% кв/кв и -98% г/г)

• FCF отрицательный - минус ₽30,2 млрд

• Чистый долг / 12М EBITDA = 1,2x, в сравнении с 0,7x в 1 кв 2020

🚀 Позитивные факторы в пользу Алросы:

• Рост продаж два месяца подряд

• Индия восстановила мощности по огранке алмазов до 60%

• Индекс цен на алмазы практически вернулся к до-пандемическим уровням.

• Ожидаемая покупка алмазов Гохраном России на $500 млн в 2021 г. (16% от консенсус-выручки 2021)

• Изменение базы расчета НДПИ на алмазы не окажет значительное влияние на доходы компании.

📍 Алроса торгуется с EV/EBITDA 5.8x, в сравнении с историческим средним 5-летним значением 4.9x. В текущий момент мультипликатор не достоверен из-за эффекта “низкой базы” EBITDA.

🧐 Алроса - хорошая ставка на восстановление спроса на алмазы. Консенсус-прогноз 8 аналитиков - ₽95,76 за бумагу.

#IF_акции_РФ #IF_обзор #ALRS

Алроса — уникальное предприятие, с крупнейшими доказанными запасами алмазов в мире. После провального 2КВ2020, компания сообщила о росте продаж в сентябре до $336 млн (+30% г/г и +55% м/м).

Всего за 9М2020 продажи составили $1,580 млрд, в сравнении с $2,423 млн за 9М2019 (-35% г/г)

🔻 Из-за падения спроса на алмазы вследствие пандемии, Алроса плохо отчиталась за 2 кв 2020:

• Выручка ₽10,4 млрд (-83% кв/кв и -82% г/г)

• Чистая прибыль ₽0,3 млрд (-90% кв/кв и -98% г/г)

• FCF отрицательный - минус ₽30,2 млрд

• Чистый долг / 12М EBITDA = 1,2x, в сравнении с 0,7x в 1 кв 2020

🚀 Позитивные факторы в пользу Алросы:

• Рост продаж два месяца подряд

• Индия восстановила мощности по огранке алмазов до 60%

• Индекс цен на алмазы практически вернулся к до-пандемическим уровням.

• Ожидаемая покупка алмазов Гохраном России на $500 млн в 2021 г. (16% от консенсус-выручки 2021)

• Изменение базы расчета НДПИ на алмазы не окажет значительное влияние на доходы компании.

📍 Алроса торгуется с EV/EBITDA 5.8x, в сравнении с историческим средним 5-летним значением 4.9x. В текущий момент мультипликатор не достоверен из-за эффекта “низкой базы” EBITDA.

🧐 Алроса - хорошая ставка на восстановление спроса на алмазы. Консенсус-прогноз 8 аналитиков - ₽95,76 за бумагу.

#IF_акции_РФ #IF_обзор #ALRS

{kind=link}

🦠 Вакцина от коронавируса. Актуальные данные

📍 По состоянию на 8 сентября 2020 г. в базе данных ВОЗ по вакцинам - кандидатам против COVID-19 зарегистрированы 34 перспективные вакцины, проходящие клинические исследования, и 141 вакцина на этапе доклинической оценки.

💪 Из числа 34 перспективных вакцин:

• 5 одобрены для раннего ограниченного использования,

• 11 находятся на итоговой, 3-й фазе испытаний на людях, требующей постоянного мониторинга от 20k до 70k испытуемых,

• Остальные проходят 1-2 фазы испытаний и еще далеки от завершения.

🧐 Ни одна вакцина еще не утверждена, за исключением российской “Спутник V”.

Развитые страны не доверяют российской вакцине “Спутник V”, т.к. она еще не прошла 3 фазу испытаний, но уже применяется на людях.

🙅♂️ Поскольку побочные действия вакцины еще не выявлены, ее применение запрещено законодательством ряда стран: США, ЕС, UK, Япония, Корея, Австралия и т.д.

🌎 География поставок “Спутник V”: Бразилия, Египет, Индия, Узбекистан, Белоруссия, Мексика, Аргентина, Вьетнам, Израиль, страны Африканского континента и др.

📍 По состоянию на 8 сентября 2020 г. в базе данных ВОЗ по вакцинам - кандидатам против COVID-19 зарегистрированы 34 перспективные вакцины, проходящие клинические исследования, и 141 вакцина на этапе доклинической оценки.

💪 Из числа 34 перспективных вакцин:

• 5 одобрены для раннего ограниченного использования,

• 11 находятся на итоговой, 3-й фазе испытаний на людях, требующей постоянного мониторинга от 20k до 70k испытуемых,

• Остальные проходят 1-2 фазы испытаний и еще далеки от завершения.

🧐 Ни одна вакцина еще не утверждена, за исключением российской “Спутник V”.

Развитые страны не доверяют российской вакцине “Спутник V”, т.к. она еще не прошла 3 фазу испытаний, но уже применяется на людях.

🙅♂️ Поскольку побочные действия вакцины еще не выявлены, ее применение запрещено законодательством ряда стран: США, ЕС, UK, Япония, Корея, Австралия и т.д.

🌎 География поставок “Спутник V”: Бразилия, Египет, Индия, Узбекистан, Белоруссия, Мексика, Аргентина, Вьетнам, Израиль, страны Африканского континента и др.

🦠 Кто заработает на создании вакцины?

🇺🇸 Pfizer - BioNTech. Утверждение запланировано на октябрь - ноябрь 2020. Уже подписаны контракты на поставку вакцины с:

• США на $1,9 млрд за 100 млн доз + опцион на 500 млн доз,

• Японией на 120 млн доз,

• ЕС на 200 млн доз.

В 2021 Pfizer намерена произвести > 1,3 млрд доз вакцины.

🇺🇸 Moderna. Получила финансирование от США в размере > $1 млрд. Проводит 3-ю фазу испытаний на 30k испытуемых. Если вакцина окажется безопасной и эффективной, еще получит:

• $1,5 млрд за 100 млн доз от США,

• $0,3 млрд за 20 млн доз от Канады.

Планируемый срок утверждения - конец 2020.

🇸🇪 AstraZeneca и Оксфордский университет получили финансирование от США в размере $1,2 млрд. Утверждение и начало поставок запланировано на октябрь - ноябрь 2020, уже заключены контракты на поставку 400 млн доз со странами ЕС. Компания намерена произвести в 2021 году 2 млрд доз.

🇺🇸 Johnson & Johnson получила $456 млн от США. В сентябре начались испытания 3-й фазы на 60k участников. США заплатят еще $1 млрд за 100 млн доз, если вакцина будет одобрена. Компания произведет не менее 1 млрд доз в 2021 году.

🇷🇺 Завод «Биннофарм» группы АФК Система производит российскую вакцину “Спутник V”. С января 2021 производство составит 2 млн доз в месяц, в сравнении с текущими 1,5 млн. По данным РФПИ, Россия уже получила запросы от 20 стран на 1 млрд доз вакцины, которые планируют производить на различных фарм-площадках страны.

#IF_акции_РФ #IF_акции_США #IF_обзор #AFKS

🇺🇸 Pfizer - BioNTech. Утверждение запланировано на октябрь - ноябрь 2020. Уже подписаны контракты на поставку вакцины с:

• США на $1,9 млрд за 100 млн доз + опцион на 500 млн доз,

• Японией на 120 млн доз,

• ЕС на 200 млн доз.

В 2021 Pfizer намерена произвести > 1,3 млрд доз вакцины.

🇺🇸 Moderna. Получила финансирование от США в размере > $1 млрд. Проводит 3-ю фазу испытаний на 30k испытуемых. Если вакцина окажется безопасной и эффективной, еще получит:

• $1,5 млрд за 100 млн доз от США,

• $0,3 млрд за 20 млн доз от Канады.

Планируемый срок утверждения - конец 2020.

🇸🇪 AstraZeneca и Оксфордский университет получили финансирование от США в размере $1,2 млрд. Утверждение и начало поставок запланировано на октябрь - ноябрь 2020, уже заключены контракты на поставку 400 млн доз со странами ЕС. Компания намерена произвести в 2021 году 2 млрд доз.

🇺🇸 Johnson & Johnson получила $456 млн от США. В сентябре начались испытания 3-й фазы на 60k участников. США заплатят еще $1 млрд за 100 млн доз, если вакцина будет одобрена. Компания произведет не менее 1 млрд доз в 2021 году.

🇷🇺 Завод «Биннофарм» группы АФК Система производит российскую вакцину “Спутник V”. С января 2021 производство составит 2 млн доз в месяц, в сравнении с текущими 1,5 млн. По данным РФПИ, Россия уже получила запросы от 20 стран на 1 млрд доз вакцины, которые планируют производить на различных фарм-площадках страны.

#IF_акции_РФ #IF_акции_США #IF_обзор #AFKS