📄 Северсталь: Отчетность за 4 кв 2020 г.

⚙️ #CHMF (+3,7% на открытии торгов), по МСФО:

• Общая выручка: $1,723 млрд (-7 г/г)

$(6,870 млрд за FY-2020, -15,8% г/г)

• EBITDA: $710 млрд (+8,2% г/г)

($2,422 млрд за FY-2020, -13,7% г/г)

• Чистая прибыль: $0,386 млрд (+131% г/г)

($1,016 млрд за FY-2020, -42,5% г/г)

• FCF: $0,212 млрд (-44,5% г/г)

($0,838 млрд за FY-2020, -23,7% г/г)

Чистый долг / EBITDA 0,84х, — коэффициент остаётся одним из самых низких среди сталелитейных компаний во всем мире, что позволяет компании сохранять баланс между низким уровнем долговой нагрузки и обеспечением высокой доходности акционерам.

Рентабельность EBITDA: 41,2% (+5,8 пп г/г)

Операционная рентабельность: 34% (+5 пп г/г)

В 4КВ20 цены на стальную продукцию и сырье достигли самых высоких за несколько лет значений. В данный момент рыночная ситуация особенно выгодна для металлургов с вертикальной интеграцией и собственными ресурсными активами, как Северсталь.

Несмотря на снижение выручки, на которое повлияли неблагоприятные макро-факторы в первой половине года, компания сохранила среднегодовую рентабельность по EBITDA на уровне 35.3%, достигнув ее рекордного значения в 4 кв. в размере 41.2%.

СД рекомендовал дивиденды за 4 кв в размере 36,27 руб. на одну обыкновенную акцию.

— Доля продаж стальной продукции на внутреннем рынке (по всему ассортименту продукции) 65%, без изм. кв/кв.

— Доля продукции с высокой добавленной стоимостью: 53% (+3 пп кв/кв).

— Объем продаж метизной продукции с высокой добавленной стоимостью +10 кв/кв.

— Средневзвешенная цена реализации стальной продукции +7% кв/кв.

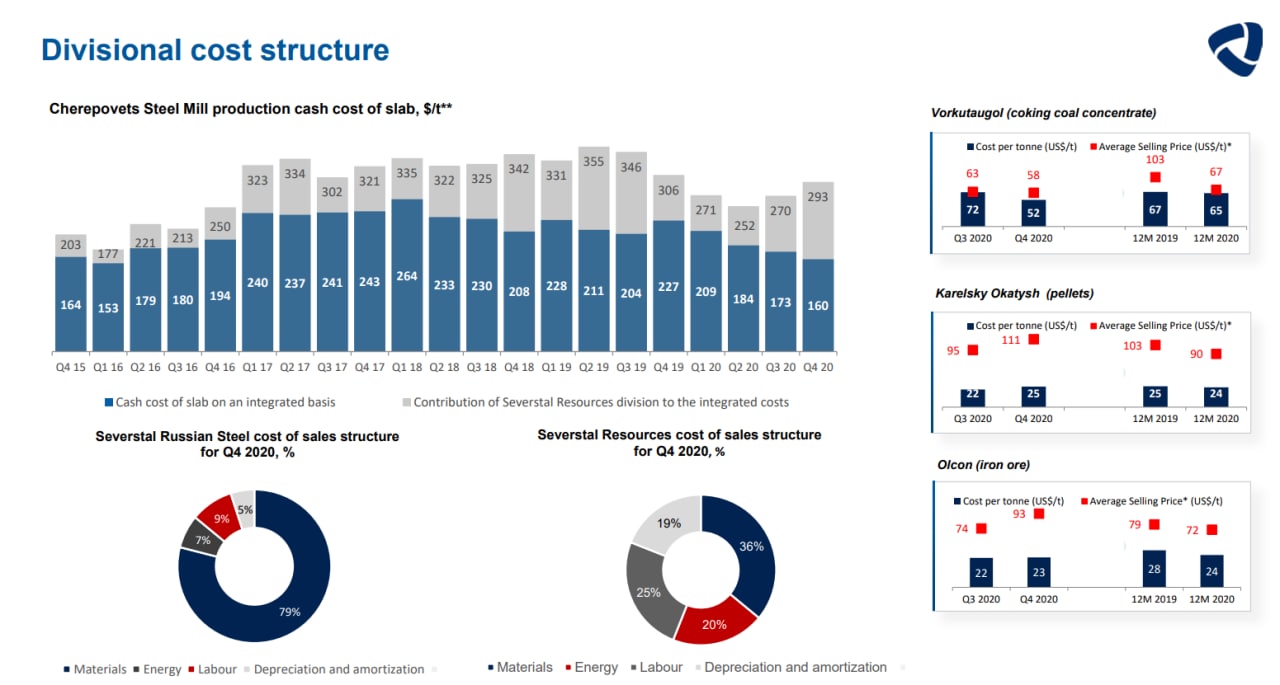

— Общие денежные издержки без учета вертикальной интеграции на Череповецком металлургическом комбинате в 4 кв.: $293 на тонну сляба (+$23 / тн сляба кв/кв), - в результате роста затрат.

— Денежные издержки с учетом вертикальной интеграции в 4 кв.: $160 на тонну сляба (-$13 на тонну сляба кв/кв).

— В 4 кв. успешно запущены ключевые инвестиционные проекты: доменная печь №3 и первый блок коксовой батареи №11. Ожидается, что дополнительные эффекты от этих двух проектов составят несколько миллионов долларов уже начиная с текущего календарного года.

🔍 Прогноз на 2021 г:

Рост продаж на 3-4% г/г

#IF_отчеты #IF_акции_РФ

⚙️ #CHMF (+3,7% на открытии торгов), по МСФО:

• Общая выручка: $1,723 млрд (-7 г/г)

$(6,870 млрд за FY-2020, -15,8% г/г)

• EBITDA: $710 млрд (+8,2% г/г)

($2,422 млрд за FY-2020, -13,7% г/г)

• Чистая прибыль: $0,386 млрд (+131% г/г)

($1,016 млрд за FY-2020, -42,5% г/г)

• FCF: $0,212 млрд (-44,5% г/г)

($0,838 млрд за FY-2020, -23,7% г/г)

Чистый долг / EBITDA 0,84х, — коэффициент остаётся одним из самых низких среди сталелитейных компаний во всем мире, что позволяет компании сохранять баланс между низким уровнем долговой нагрузки и обеспечением высокой доходности акционерам.

Рентабельность EBITDA: 41,2% (+5,8 пп г/г)

Операционная рентабельность: 34% (+5 пп г/г)

В 4КВ20 цены на стальную продукцию и сырье достигли самых высоких за несколько лет значений. В данный момент рыночная ситуация особенно выгодна для металлургов с вертикальной интеграцией и собственными ресурсными активами, как Северсталь.

Несмотря на снижение выручки, на которое повлияли неблагоприятные макро-факторы в первой половине года, компания сохранила среднегодовую рентабельность по EBITDA на уровне 35.3%, достигнув ее рекордного значения в 4 кв. в размере 41.2%.

СД рекомендовал дивиденды за 4 кв в размере 36,27 руб. на одну обыкновенную акцию.

— Доля продаж стальной продукции на внутреннем рынке (по всему ассортименту продукции) 65%, без изм. кв/кв.

— Доля продукции с высокой добавленной стоимостью: 53% (+3 пп кв/кв).

— Объем продаж метизной продукции с высокой добавленной стоимостью +10 кв/кв.

— Средневзвешенная цена реализации стальной продукции +7% кв/кв.

— Общие денежные издержки без учета вертикальной интеграции на Череповецком металлургическом комбинате в 4 кв.: $293 на тонну сляба (+$23 / тн сляба кв/кв), - в результате роста затрат.

— Денежные издержки с учетом вертикальной интеграции в 4 кв.: $160 на тонну сляба (-$13 на тонну сляба кв/кв).

— В 4 кв. успешно запущены ключевые инвестиционные проекты: доменная печь №3 и первый блок коксовой батареи №11. Ожидается, что дополнительные эффекты от этих двух проектов составят несколько миллионов долларов уже начиная с текущего календарного года.

🔍 Прогноз на 2021 г:

Рост продаж на 3-4% г/г

#IF_отчеты #IF_акции_РФ

{kind=link}

📄 Qualcomm и PayPal: Отчетность за 4 кв 2020 г.

🗿 #QCOM (-6,65% на постмаркете), по GAAP:

• Выручка: $8,235 млрд (+62.2% г/г), - хуже прогноза на $20 млн

• Чистая прибыль: $2,455 млрд (+165% г/г)

• EPS: $2,12 - лучше прогноза на $0,3

• Дивиденд $0,65

🔍 Прогноз на 2021:

• Выручка $7,2-$8,0 млрд

— Qualcomm показала исключительный квартал, увеличив прибыль более чем в два раза по сравнению с аналогичным периодом прошлого года за счет высокого спроса на мобильные телефоны в сетях 5G, а также росту продаж радиочастотных, автомобильных и IoT-чипов.

— Как принято на Уолл-стрит, на ожиданиях хорошей отчетности акции разогнали, по факту выхода, зафиксировали.

— Менее прозорливым инвесторам на коррекции можно подбирать в портфель одного из бенефициаров цифровой трансформации.

📲 #PYPL (+5,6% на постмаркете), по GAAP:

• Выручка: $6,12 млрд (+23.4% г/г), - хуже прогноза на $30 млн

• Чистая прибыль: $2,455 млрд (+165% г/г)

• EPS: $1,32 - лучше прогноза на $0,66

Количество учетных записей (NNA): 377 млн (+24% г/г)

Общий объем платежей (TPV): $277 млрд (+39% г/г или +36% г/г на нейтральной валютной основе (FXN),

🔍 Прогноз на 2021:

• Рост Non-GAAP EPS ~ $4,54 (+17% г/г)

— PayPal продолжает извлекать выгоду из растущего внедрения цифровых платежей, прибавив в 4 кв 16,0 млн. новых активных учетных записей (NNA).

— Мобильный платежный сервис Venmo обработал ~$47 млрд в 4Q (+7% кв/кв)

— В отношении 1 кв 2021 ожидает рост EPS (non-GAAP) на ~ 50% г/г, рост выручки ~ 28%.

PayPal — классический пример вечно дорогого эмитента. Какова же будет его капитализация, когда объем TPV превысит $10 трн в год?

#IF_акции_США #IF_отчеты

🗿 #QCOM (-6,65% на постмаркете), по GAAP:

• Выручка: $8,235 млрд (+62.2% г/г), - хуже прогноза на $20 млн

• Чистая прибыль: $2,455 млрд (+165% г/г)

• EPS: $2,12 - лучше прогноза на $0,3

• Дивиденд $0,65

🔍 Прогноз на 2021:

• Выручка $7,2-$8,0 млрд

— Qualcomm показала исключительный квартал, увеличив прибыль более чем в два раза по сравнению с аналогичным периодом прошлого года за счет высокого спроса на мобильные телефоны в сетях 5G, а также росту продаж радиочастотных, автомобильных и IoT-чипов.

— Как принято на Уолл-стрит, на ожиданиях хорошей отчетности акции разогнали, по факту выхода, зафиксировали.

— Менее прозорливым инвесторам на коррекции можно подбирать в портфель одного из бенефициаров цифровой трансформации.

📲 #PYPL (+5,6% на постмаркете), по GAAP:

• Выручка: $6,12 млрд (+23.4% г/г), - хуже прогноза на $30 млн

• Чистая прибыль: $2,455 млрд (+165% г/г)

• EPS: $1,32 - лучше прогноза на $0,66

Количество учетных записей (NNA): 377 млн (+24% г/г)

Общий объем платежей (TPV): $277 млрд (+39% г/г или +36% г/г на нейтральной валютной основе (FXN),

🔍 Прогноз на 2021:

• Рост Non-GAAP EPS ~ $4,54 (+17% г/г)

— PayPal продолжает извлекать выгоду из растущего внедрения цифровых платежей, прибавив в 4 кв 16,0 млн. новых активных учетных записей (NNA).

— Мобильный платежный сервис Venmo обработал ~$47 млрд в 4Q (+7% кв/кв)

— В отношении 1 кв 2021 ожидает рост EPS (non-GAAP) на ~ 50% г/г, рост выручки ~ 28%.

PayPal — классический пример вечно дорогого эмитента. Какова же будет его капитализация, когда объем TPV превысит $10 трн в год?

#IF_акции_США #IF_отчеты

🚙 Новые горизонты #APPL

Apple близка к завершению сделки с Hyundai-Kia по производству автономного электромобиля под брендом Apple на заводе в Джорджии. 3 февраля была подписана сделка на $3,59 млрд.

⚙️ Что будет?

Hyundai не новичок в подобных вопросах: компания уже сотрудничает с Aptiv (#APTV) в совместном предприятии по разработке технологий автономных транспортных средств (в том числе роботакси).

Главным условием со стороны "яблочных" был контроль аппаратного и программного обеспечения машины и использование собственного бренда.

Предварительно, производство будет запущено в 2024 году. Однако оно может стартовать и позже. Кроме того, Apple может начать сотрудничать и с другими автопроизводителями.

Примечательно, что до сделки на $3,59 млрд у Apple было в кэше больше $36 млрд. Этого достаточно, что полностью выкупить Kia или взять контрольный пакет акций в Hyundai.

🧐 Причины

На первый взгляд может показаться, что Apple хочет запрыгнуть на волну "хайпа". Однако это не совсем так.

Продажи смартфонов - это рынок объемом $0,5 трлн в год. Автомобильный рынок - все $10 трлн. Захвати Apple хотя бы 2% индустрии, и его выручка от продажи машин сравнится с продажами iPhone.

Подобный шаг приведет IT-гиганта к прямой конкуренции с Tesla. Недавно мы рассказали, как машины Tesla будут таксовать, пока владельцы сидят на работе.

Маск в своё время пытался начать переговоры по продаже Tesla Apple, однако Тим Кук отклонил предложение встретиться. Сейчас же Apple активно нанимает бывших сотрудников Tesla.

Динамика акций KIA (#000270), Hyundai (#005380) и Apple (#AAPL)👇

Apple близка к завершению сделки с Hyundai-Kia по производству автономного электромобиля под брендом Apple на заводе в Джорджии. 3 февраля была подписана сделка на $3,59 млрд.

⚙️ Что будет?

Hyundai не новичок в подобных вопросах: компания уже сотрудничает с Aptiv (#APTV) в совместном предприятии по разработке технологий автономных транспортных средств (в том числе роботакси).

Главным условием со стороны "яблочных" был контроль аппаратного и программного обеспечения машины и использование собственного бренда.

Предварительно, производство будет запущено в 2024 году. Однако оно может стартовать и позже. Кроме того, Apple может начать сотрудничать и с другими автопроизводителями.

Примечательно, что до сделки на $3,59 млрд у Apple было в кэше больше $36 млрд. Этого достаточно, что полностью выкупить Kia или взять контрольный пакет акций в Hyundai.

🧐 Причины

На первый взгляд может показаться, что Apple хочет запрыгнуть на волну "хайпа". Однако это не совсем так.

Продажи смартфонов - это рынок объемом $0,5 трлн в год. Автомобильный рынок - все $10 трлн. Захвати Apple хотя бы 2% индустрии, и его выручка от продажи машин сравнится с продажами iPhone.

Подобный шаг приведет IT-гиганта к прямой конкуренции с Tesla. Недавно мы рассказали, как машины Tesla будут таксовать, пока владельцы сидят на работе.

Маск в своё время пытался начать переговоры по продаже Tesla Apple, однако Тим Кук отклонил предложение встретиться. Сейчас же Apple активно нанимает бывших сотрудников Tesla.

Динамика акций KIA (#000270), Hyundai (#005380) и Apple (#AAPL)👇

{kind=link}

📄 Merck : Отчетность за 4 кв 2020 г.

🧬 #MRK (+0,1% на открытии торгов), по GAAP:

• Выручка: $12.51 млрд (+5.4% г/г), хуже прогноза на $140 млн

($47,994 млрд за FY-2020, +2% г/г)

• Чистый убыток: $2,094 млрд

(Чистая прибыль $7,067 млрд за FY-2020, -28% г/г)

• Убыток на акцию: $0.83, хуже прогноза на $1,88

(Прибыль $2,78 млрд за FY-2020, -27% г/г)

Исследования и разработки: $5,5 млрд (+132% г/г)

($13,6 за FY-2020, +37% г/г)

🔸 Убыток получен в связи с приобретениями и неденежными операциями по обесценению нематериальных активов, а также в связи с ростом инвестиций в R&D → фармацевты поняли, что деньги зарыты и биотехах и единым фронтом удваивают R&D.

Non-GAAP EPS: $1,32 (+14% г/г) - хуже прогноза на $0,07

($5,19 за FY-2020, +14% г/г)

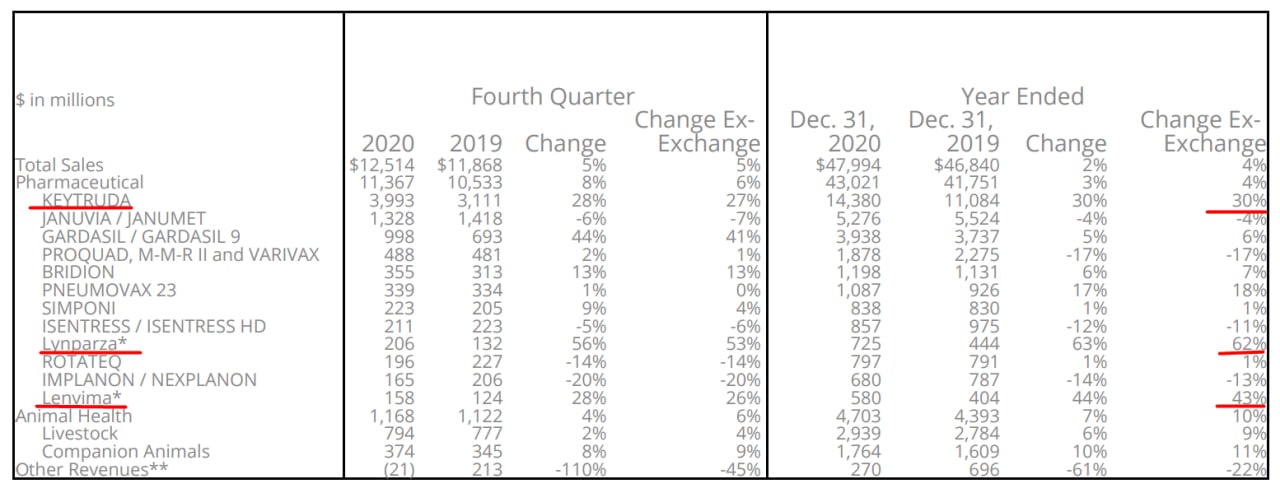

— Мировые продажи блокбастера KEYTRUDA в 2020 продолжают ставить новые рекорды - выросли на 30% г/г до 14,4 млрд за полный 2020 г.

— Продажи новых препаратов Lynparza, Lenvima +62% и +43% г/г за 2020 год.

— КЕЙТРУДА (пембролизумаб) прошел утверждение в FDA для применения еще в 3-х дополнительных онкологических заболеваний и 4 находятся в процессе рассмотрения.

— Merck объявил о партнерских программах с почти десятком компаний по всему миру в части применения KEYTRUDA и Lenvima

— Еще на 5-ти листах доклад об успехах клинического pipeline.

— В декабре Merck приобрела VelosBio, частную биофармацевтическую компанию, работающую на клинической стадии.

Прогноз на FY-2021:

• Выручка: $51.8-$53,8

• EPS non-GAAP: $6,48-$6,68

Отчет Merck — умеренно - позитивный: высокомаржинальная онкологическая платформа растет активными темпами, но пока еще не занимает доминирующую долю в выручке.

#IF_отчеты #IF_акции_США

🧬 #MRK (+0,1% на открытии торгов), по GAAP:

• Выручка: $12.51 млрд (+5.4% г/г), хуже прогноза на $140 млн

($47,994 млрд за FY-2020, +2% г/г)

• Чистый убыток: $2,094 млрд

(Чистая прибыль $7,067 млрд за FY-2020, -28% г/г)

• Убыток на акцию: $0.83, хуже прогноза на $1,88

(Прибыль $2,78 млрд за FY-2020, -27% г/г)

Исследования и разработки: $5,5 млрд (+132% г/г)

($13,6 за FY-2020, +37% г/г)

🔸 Убыток получен в связи с приобретениями и неденежными операциями по обесценению нематериальных активов, а также в связи с ростом инвестиций в R&D → фармацевты поняли, что деньги зарыты и биотехах и единым фронтом удваивают R&D.

Non-GAAP EPS: $1,32 (+14% г/г) - хуже прогноза на $0,07

($5,19 за FY-2020, +14% г/г)

— Мировые продажи блокбастера KEYTRUDA в 2020 продолжают ставить новые рекорды - выросли на 30% г/г до 14,4 млрд за полный 2020 г.

— Продажи новых препаратов Lynparza, Lenvima +62% и +43% г/г за 2020 год.

— КЕЙТРУДА (пембролизумаб) прошел утверждение в FDA для применения еще в 3-х дополнительных онкологических заболеваний и 4 находятся в процессе рассмотрения.

— Merck объявил о партнерских программах с почти десятком компаний по всему миру в части применения KEYTRUDA и Lenvima

— Еще на 5-ти листах доклад об успехах клинического pipeline.

— В декабре Merck приобрела VelosBio, частную биофармацевтическую компанию, работающую на клинической стадии.

Прогноз на FY-2021:

• Выручка: $51.8-$53,8

• EPS non-GAAP: $6,48-$6,68

Отчет Merck — умеренно - позитивный: высокомаржинальная онкологическая платформа растет активными темпами, но пока еще не занимает доминирующую долю в выручке.

#IF_отчеты #IF_акции_США

{kind=link}

Обзор Intuitive Surgical (#ISRG)

🤖 Intuitive Surgical - разрабатывает, производит и продает по всему миру передовую хирургическую роботизированную систему под брендом “da Vinci” и связанные с ней инструменты и аксессуары.

Хирургическая система включает в себя консоль хирурга, операционный стол со стороны пациента, систему 3-D vision, симулятор da Vinci и системы флуоресцентной визуализации.

Непосредственно от продажи системы da Vinci #ISRG зарабатывает ~30%, еще 54-55% от продажи инструментов и аксессуаров, а также 15-16% от услуг.

До 2020 года продажи компании росли темпами по 20% г/г, но с распространением covid перед медцентрам стали иные задачи, в связи с чем продажи da Vinci сократились на 3% к 2019 году.

📈 Во 2П20 тренд поменялся: количество процедур на системах da Vinci восстановилось до ~95% от уровня, существовавшего до пандемии.

♻️ Компания отлично капитализирована и имеет достаточные денежные средства для дальнейшего развития.

Сегодня Intuitive разрабатывает новые специализированные машины для решения самых сложных хирургических задач без непосредственного участия человека. К ним относятся ионная система для бронхоскопии; сшивающие инструменты; визуализация; интеллектуальное ПО.

Следует учитывать, что #JNJ и еще несколько компаний, имеют или планируют выпускать конкурирующие линии хирургических роботов.

🔝 Intuitive имеет значительное технологическое преимущество, а новым игрокам будут препятствовать нормативные препятствия, но в какой-то момент Intuitive столкнется с возрастающей конкуренцией.

📍 Однако, уже несколько лет мы слышим такие же аргументу в отношении Tesla, что не мешает ей расти дальше, оставаясь лидером в своей нише.

#IF_обзо #IF_акции_США

🤖 Intuitive Surgical - разрабатывает, производит и продает по всему миру передовую хирургическую роботизированную систему под брендом “da Vinci” и связанные с ней инструменты и аксессуары.

Хирургическая система включает в себя консоль хирурга, операционный стол со стороны пациента, систему 3-D vision, симулятор da Vinci и системы флуоресцентной визуализации.

Непосредственно от продажи системы da Vinci #ISRG зарабатывает ~30%, еще 54-55% от продажи инструментов и аксессуаров, а также 15-16% от услуг.

До 2020 года продажи компании росли темпами по 20% г/г, но с распространением covid перед медцентрам стали иные задачи, в связи с чем продажи da Vinci сократились на 3% к 2019 году.

📈 Во 2П20 тренд поменялся: количество процедур на системах da Vinci восстановилось до ~95% от уровня, существовавшего до пандемии.

♻️ Компания отлично капитализирована и имеет достаточные денежные средства для дальнейшего развития.

Сегодня Intuitive разрабатывает новые специализированные машины для решения самых сложных хирургических задач без непосредственного участия человека. К ним относятся ионная система для бронхоскопии; сшивающие инструменты; визуализация; интеллектуальное ПО.

Следует учитывать, что #JNJ и еще несколько компаний, имеют или планируют выпускать конкурирующие линии хирургических роботов.

🔝 Intuitive имеет значительное технологическое преимущество, а новым игрокам будут препятствовать нормативные препятствия, но в какой-то момент Intuitive столкнется с возрастающей конкуренцией.

📍 Однако, уже несколько лет мы слышим такие же аргументу в отношении Tesla, что не мешает ей расти дальше, оставаясь лидером в своей нише.

#IF_обзо #IF_акции_США

{kind=link}

🌚 4 февраля. Итоги дня РФ.

🇷🇺 Индекс Мосбиржи: 3370,3 (+0,8%)

🇷🇺 Индекс РТС: 1402,2 (+1,1%)

🛢 Нефть Brent: $58,26 (-0,6%)

💵 USD/RUB: 75,75 (-0,2%)

💶 EUR/RUB: 90,64 (-0,8%)

🇷🇺 Главные события РФ:

• Отчеты за 4 квартал: Магнит и Северсталь.

• "ПИК" запускает производство мебели под своим брендом.

• Аэрофлот отчитался по РСБУ.

• "Северсталь" рассчитывает в 2021 году сохранить объем производства стали.

#итогидня

🇷🇺 Индекс Мосбиржи: 3370,3 (+0,8%)

🇷🇺 Индекс РТС: 1402,2 (+1,1%)

🛢 Нефть Brent: $58,26 (-0,6%)

💵 USD/RUB: 75,75 (-0,2%)

💶 EUR/RUB: 90,64 (-0,8%)

🇷🇺 Главные события РФ:

• Отчеты за 4 квартал: Магнит и Северсталь.

• "ПИК" запускает производство мебели под своим брендом.

• Аэрофлот отчитался по РСБУ.

• "Северсталь" рассчитывает в 2021 году сохранить объем производства стали.

#итогидня

{kind=link}

🌝 4 февраля. Ход торгов США.

🇺🇸 Индекс S&P 500: 3 853,66 (+0,61%)

🇺🇸 NASDAQ Composite: 13 682,66 (+0,53%)

💵 DXY: 91.48 (+0,34%)

🥇 Золото ($): 1787.64 (-2,49%)

🇺🇸 Главные события США:

• Отчеты за 4 квартал: Qualcomm, PayPal и Merck.

• Автомобили от Apple.

• Обзор Intuitive Surgical.

• Больше отчетов: Royal Dutch Shell, ABB, Becton, Dickinson, Air Products and Chemicals, Philip Morris, Bristol-Myers Squibb, Intercontinental Exchange и Cigna Corporation.

• На прошлой неделе число новых заявок на пособие по безработице составило 779.000, что является самым низким показателем с конца ноября. Другая макростатистика.

#итогидня

🇺🇸 Индекс S&P 500: 3 853,66 (+0,61%)

🇺🇸 NASDAQ Composite: 13 682,66 (+0,53%)

💵 DXY: 91.48 (+0,34%)

🥇 Золото ($): 1787.64 (-2,49%)

🇺🇸 Главные события США:

• Отчеты за 4 квартал: Qualcomm, PayPal и Merck.

• Автомобили от Apple.

• Обзор Intuitive Surgical.

• Больше отчетов: Royal Dutch Shell, ABB, Becton, Dickinson, Air Products and Chemicals, Philip Morris, Bristol-Myers Squibb, Intercontinental Exchange и Cigna Corporation.

• На прошлой неделе число новых заявок на пособие по безработице составило 779.000, что является самым низким показателем с конца ноября. Другая макростатистика.

#итогидня

{kind=link}

💥 Что повлияет на рынки сегодня? / 5 февраля (пятница)

Новости российских компаний

💼 М.Видео и Распадская проведут заседания советов директоров

💸 Сбер опубликует финансовые результаты по РСБУ за 1 месяц 2021 года

Новости американских компаний

💸 Linde, Estee Lauder Cos, Illinois Tool Works и Regeneron Pharmaceuticals опубликуют финансовые результаты за 4 квартал 2020 года

Экономические события

📊 В 16:30 США опубликуют изменение числа занятых в несельскохозяйственном секторе (прогноз 50к) и уровень безработицы (прогноз 6,7%) за январь

📊 В 19:30 мы узнаем ИПЦ в России за январь (прогноз 0,8% м/м и 5,3% г/г)

📊 В 21:00 станет известно число активных буровых установок от Baker Hughes

—————

🤜 Узнать больше о макропоказателя

Новости российских компаний

💼 М.Видео и Распадская проведут заседания советов директоров

💸 Сбер опубликует финансовые результаты по РСБУ за 1 месяц 2021 года

Новости американских компаний

💸 Linde, Estee Lauder Cos, Illinois Tool Works и Regeneron Pharmaceuticals опубликуют финансовые результаты за 4 квартал 2020 года

Экономические события

📊 В 16:30 США опубликуют изменение числа занятых в несельскохозяйственном секторе (прогноз 50к) и уровень безработицы (прогноз 6,7%) за январь

📊 В 19:30 мы узнаем ИПЦ в России за январь (прогноз 0,8% м/м и 5,3% г/г)

📊 В 21:00 станет известно число активных буровых установок от Baker Hughes

—————

🤜 Узнать больше о макропоказателя

☀️ 5 февраля: #открытие

Экономические показатели восстанавливаются, скорость распространения вакцины растёт, рынки демонстрируют восходящий тренд. Количество американцев, впервые обратившихся за пособием по безработице, на прошлой неделе сократилось на 33 тыс. - до 779 тыс. человек.

S&P500 обновляет исторический максимум, а индексы ММВБ и РТС начинают день уверенным ростом, несмотря на заявления Байдена.

🤜 Главные новости экономики

👉 Главные корпоративные новости

• Новые случаи заражения Covid-19 за прошедшие сутки - 505,5K

• Общее кол-во случаев Covid-19 в мире - 105 436K (подробнее)

Мировые индексы

🇺🇸 Индекс S&P 500: 3871.7 (+1.09%)

🇺🇸 Фьючерс на S&P 500: 3873.8 (+0.24%)

🇨🇳 Индекс Shanghai Composite: 3496.3 (−0.16%)

🇯🇵 Индекс Nikkei 225: 28779.1 (+1.54%)

Россия: главные индикаторы

🛢 Нефть Brent: $59.1 (+0.10%)

🇷🇺 Индекс Мосбиржи: 3397.0 (+0.70%)

🇷🇺 Индекс РТС: 1422.5 (+1.43%)

💵 USD/RUB: 75.2 (-0.45%)

💶 EUR/RUB: 89.95 (−0.47%)

Экономические показатели восстанавливаются, скорость распространения вакцины растёт, рынки демонстрируют восходящий тренд. Количество американцев, впервые обратившихся за пособием по безработице, на прошлой неделе сократилось на 33 тыс. - до 779 тыс. человек.

S&P500 обновляет исторический максимум, а индексы ММВБ и РТС начинают день уверенным ростом, несмотря на заявления Байдена.

🤜 Главные новости экономики

👉 Главные корпоративные новости

• Новые случаи заражения Covid-19 за прошедшие сутки - 505,5K

• Общее кол-во случаев Covid-19 в мире - 105 436K (подробнее)

Мировые индексы

🇺🇸 Индекс S&P 500: 3871.7 (+1.09%)

🇺🇸 Фьючерс на S&P 500: 3873.8 (+0.24%)

🇨🇳 Индекс Shanghai Composite: 3496.3 (−0.16%)

🇯🇵 Индекс Nikkei 225: 28779.1 (+1.54%)

Россия: главные индикаторы

🛢 Нефть Brent: $59.1 (+0.10%)

🇷🇺 Индекс Мосбиржи: 3397.0 (+0.70%)

🇷🇺 Индекс РТС: 1422.5 (+1.43%)

💵 USD/RUB: 75.2 (-0.45%)

💶 EUR/RUB: 89.95 (−0.47%)

📄 Gilead Sciences: Отчетность за 4 кв 2020 г.

🧬💉 #GILD (+2,54% на постмаркете), non-GAAP:

• Выручка: $7,421 млрд (+26% г/г), лучше прогноза на $130 млн

($24,689 млрд за FY-2020, +10% г/г)

• Валовая рентабельность 87,5% (+119 пп г/г)

(86,5% за FY-2020, +27 пп г/г)

• Чистая прибыль: $2,762 млрд (+97% г/г)

($8,958 млрд за FY-2020, +14% г/г)

• EPS: $2.19 (+99% г/г), лучше прогноза на $0,05

($7,09 млрд за FY-2020, +16% г/г)

- EPS удвоилась за 4Q из-за роста операционной рентабельности, обусловленной ростом продаж продукции, что частично было скомпенсировано ростом инвестиций в R&D.

Объявлен дивиденд $0,71 на акцию (+4,4% г/г), форвардная доходность 4,31%, экс-див 12 марта.

Исследования и разработки: $1,512 млрд (+37% г/г)

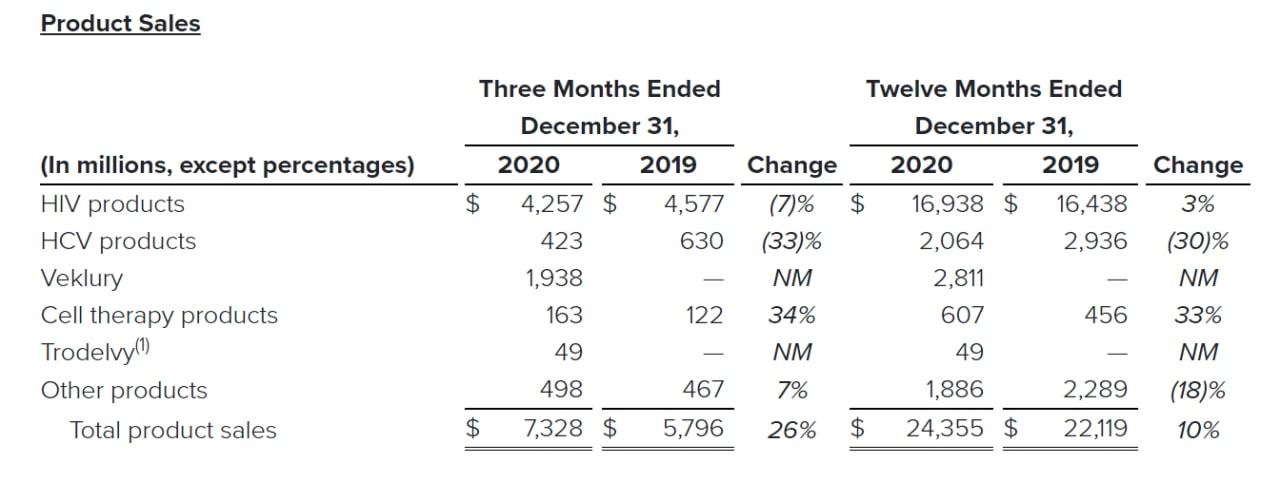

- 2020 год стал годом возрождения Gilead Sciences: в 1КВ20 бесплатно раздав все имеющиеся запасы Ремдесивира, GILD в ответ получил миллиардные заказы на этот препарат, несмотря на споры в его эффективности.

- В итоге, его продажи составили 2,8 млрд за второе полугодие, - более 11% от общей годовой выручки компании.

- GILD фиксирует активный рост продуктов клеточной терапии +34% г/г за 4Q20, +33% г/г за полный FY-2020.

- Biktarvy, Trodelvy, Vemlidy и клеточная терапия станут ключевыми драйверами роста в 2021 году.

- На балансе $7,9 млрд наличных, эквивалентов и обращающихся на рынке долговых ценных бумаг - руководство рассматривает делеверидж.

Приоритеты Gilead в распределении капитала остаются неизменными, и компания по-прежнему будет уделять приоритетное внимание инвестициям в свой бизнес и R&D

Прогноз на FY-2021:

• Выручка: $23.7-$25,1

• Валовая рентабельность: 87-88%

• EPS non-GAAP: $6,75-$7,45

#IF_отчеты #IF_акции_США

🧬💉 #GILD (+2,54% на постмаркете), non-GAAP:

• Выручка: $7,421 млрд (+26% г/г), лучше прогноза на $130 млн

($24,689 млрд за FY-2020, +10% г/г)

• Валовая рентабельность 87,5% (+119 пп г/г)

(86,5% за FY-2020, +27 пп г/г)

• Чистая прибыль: $2,762 млрд (+97% г/г)

($8,958 млрд за FY-2020, +14% г/г)

• EPS: $2.19 (+99% г/г), лучше прогноза на $0,05

($7,09 млрд за FY-2020, +16% г/г)

- EPS удвоилась за 4Q из-за роста операционной рентабельности, обусловленной ростом продаж продукции, что частично было скомпенсировано ростом инвестиций в R&D.

Объявлен дивиденд $0,71 на акцию (+4,4% г/г), форвардная доходность 4,31%, экс-див 12 марта.

Исследования и разработки: $1,512 млрд (+37% г/г)

- 2020 год стал годом возрождения Gilead Sciences: в 1КВ20 бесплатно раздав все имеющиеся запасы Ремдесивира, GILD в ответ получил миллиардные заказы на этот препарат, несмотря на споры в его эффективности.

- В итоге, его продажи составили 2,8 млрд за второе полугодие, - более 11% от общей годовой выручки компании.

- GILD фиксирует активный рост продуктов клеточной терапии +34% г/г за 4Q20, +33% г/г за полный FY-2020.

- Biktarvy, Trodelvy, Vemlidy и клеточная терапия станут ключевыми драйверами роста в 2021 году.

- На балансе $7,9 млрд наличных, эквивалентов и обращающихся на рынке долговых ценных бумаг - руководство рассматривает делеверидж.

Приоритеты Gilead в распределении капитала остаются неизменными, и компания по-прежнему будет уделять приоритетное внимание инвестициям в свой бизнес и R&D

Прогноз на FY-2021:

• Выручка: $23.7-$25,1

• Валовая рентабельность: 87-88%

• EPS non-GAAP: $6,75-$7,45

#IF_отчеты #IF_акции_США

{kind=link}

Fortinet и Activision Blizzard: Отчетность за 4 кв 2020 г.

🌐 #FTNT (-3% на постмаркете), non-GAAP:

• Выручка: $748 млн (+21,7% г/г), лучше прогноза на $25 млн

• Операционная рентабельность: 29,4% (+210 пп г/г)

• Свободный денежный поток: $264,2 млн

• EPS: $1.06, лучше прогноза на $0,09

Биллинг: $960,9 млн (+20% г/г)

Третий год подряд рост выручки от продажи продуктов составляет ~16%, доходов от услуг ~22%, общих доходов ~20%

Прогноз на 1Q21:

• Выручка: $670-685 млн

• Операционная рентабельность: 25,5-23,5

🕹 #ATVI (+8,65% на постмаркете), non-GAAP:

• Выручка: $3,05 млрд (+12,5% г/г), лучше прогноза на $250 млн

• Чистая прибыль: $2,413 млрд (+21% г/г)

• Операционная рентабельность: 31% (+70 пп г/г)

• Свободный денежный поток: $1 118 млн (+27% г/г)

• EPS: $0.76 (+23% г/г), лучше прогноза на $0,03

Общее количество MAU: 397 млн (+1,8% кв/кв), в том числе:

Activision 128 млн; Blizzard 29 млн; King Digital 240 млн.

- Чистые заказы на франшизу Call of Duty выросли двузначными числами.

- После запуска первого сезона игрового контента для Black Ops Cold War в декабре и январе сквозные продажи юнитов резко выросли по сравнению с прошлым годом.

- Внутриигровые чистые заказы на CoD на консолях и ПК выросли на 50% г / г.

Прогноз на 1Q21:

• Выручка: $2 015 млн

• Операционная рентабельность: 42%

• EPS: $0,84

#IF_отчеты #IF_акции_США

🌐 #FTNT (-3% на постмаркете), non-GAAP:

• Выручка: $748 млн (+21,7% г/г), лучше прогноза на $25 млн

• Операционная рентабельность: 29,4% (+210 пп г/г)

• Свободный денежный поток: $264,2 млн

• EPS: $1.06, лучше прогноза на $0,09

Биллинг: $960,9 млн (+20% г/г)

Третий год подряд рост выручки от продажи продуктов составляет ~16%, доходов от услуг ~22%, общих доходов ~20%

Прогноз на 1Q21:

• Выручка: $670-685 млн

• Операционная рентабельность: 25,5-23,5

🕹 #ATVI (+8,65% на постмаркете), non-GAAP:

• Выручка: $3,05 млрд (+12,5% г/г), лучше прогноза на $250 млн

• Чистая прибыль: $2,413 млрд (+21% г/г)

• Операционная рентабельность: 31% (+70 пп г/г)

• Свободный денежный поток: $1 118 млн (+27% г/г)

• EPS: $0.76 (+23% г/г), лучше прогноза на $0,03

Общее количество MAU: 397 млн (+1,8% кв/кв), в том числе:

Activision 128 млн; Blizzard 29 млн; King Digital 240 млн.

- Чистые заказы на франшизу Call of Duty выросли двузначными числами.

- После запуска первого сезона игрового контента для Black Ops Cold War в декабре и январе сквозные продажи юнитов резко выросли по сравнению с прошлым годом.

- Внутриигровые чистые заказы на CoD на консолях и ПК выросли на 50% г / г.

Прогноз на 1Q21:

• Выручка: $2 015 млн

• Операционная рентабельность: 42%

• EPS: $0,84

#IF_отчеты #IF_акции_США

🔍 eHealth - перспективы и риски

#EHTH - это e-commerce платформа по продаже страховых планов частным лицам и малым предприятиям.

Компания работает в двух сегментах: “Medicare” и “Individual, Family and Small Business”.

Сегмент Medicare генерирует >92,5% дохода.

🌐 Электронная платформа eHealth позволяет пользователям находить, анализировать, сравнивать и приобретать различные планы медицинского страхования. Второй сегмент - для покрытия иных рисков, в т.ч. юр.лиц.

Тезисно о перспективах:

• Целевой адресный рынок компании непрерывно растет, поскольку демографические изменения в США работают на благо электронного здравоохранения.

• В конце 2020 года ~62,4 млн американцев было зарегистрировано в программе медицинского страхования Medicare.

• Из их числа, клиентами eHealth являются пока всего лишь ~1,12 млн, что указывает на огромный потенциал роста клиентской базы eHealth.

• В 2020 г. ~30% клиентов заказали полисы онлайн, по сравнению с 11% годом ранее.

• По состоянию на 30.09.2020 у eHealth нет долгов и $196 млн наличными.

Риски:

• Конкуренция с менее удобным правительственным веб-сайтом Medicare, на котором также можно купить страховые планы.

• Положительного FCF компания достигнет только в конце 2022 года.

#IF_обзор #IF_акции_США

#EHTH - это e-commerce платформа по продаже страховых планов частным лицам и малым предприятиям.

Компания работает в двух сегментах: “Medicare” и “Individual, Family and Small Business”.

Сегмент Medicare генерирует >92,5% дохода.

🌐 Электронная платформа eHealth позволяет пользователям находить, анализировать, сравнивать и приобретать различные планы медицинского страхования. Второй сегмент - для покрытия иных рисков, в т.ч. юр.лиц.

Тезисно о перспективах:

• Целевой адресный рынок компании непрерывно растет, поскольку демографические изменения в США работают на благо электронного здравоохранения.

• В конце 2020 года ~62,4 млн американцев было зарегистрировано в программе медицинского страхования Medicare.

• Из их числа, клиентами eHealth являются пока всего лишь ~1,12 млн, что указывает на огромный потенциал роста клиентской базы eHealth.

• В 2020 г. ~30% клиентов заказали полисы онлайн, по сравнению с 11% годом ранее.

• По состоянию на 30.09.2020 у eHealth нет долгов и $196 млн наличными.

Риски:

• Конкуренция с менее удобным правительственным веб-сайтом Medicare, на котором также можно купить страховые планы.

• Положительного FCF компания достигнет только в конце 2022 года.

#IF_обзор #IF_акции_США

☝️ С ростом выручки рентабельность компании соразмерно растет:

• Рентабельность EBITDA 19%, в сравнении со средним 5-ти летним значением в 3,7%.

• Чистая рентабельность 12,6% ← 3,1%

• Рентабельность общих активов 7,7% ← 0,93%

❗️Акции eHealth из категории малой капитализации (текущая $1,45 млрд) и соответственно, - довольно волатильны.

Этим объясняется как их легкий взлет до $152 на волне оптимизма, так и последующее падение почти на 70%, в том числе падение на 36% 29 января 2021 года, после понижения рейтинга аналитиком RBC Фрэнком Морганом.

Фрэнк понизил целевую цену с предыдущих $117 до $47.

😳 Это выглядит не последовательно на фоне роста выручки в 3Q на 34,9% г/г и сильного гайденса на 2021 год, предполагающего рост выручки с ~$580 млн в 2020 году до $965 млн в 2021 году.

📈📉 В настоящее время eHealth торгуется с P/S 2,4х со среднегодовым 3-х летним темпом роста выручки 37% в год.

Учитывая e-commerce модель бизнеса и прогноз EPS за FY-2021 в размере $5,68, акции #EHTH могут достигнуть $105 на горизонте 12 мес.

#IF_обзор #IF_акции_США

• Рентабельность EBITDA 19%, в сравнении со средним 5-ти летним значением в 3,7%.

• Чистая рентабельность 12,6% ← 3,1%

• Рентабельность общих активов 7,7% ← 0,93%

❗️Акции eHealth из категории малой капитализации (текущая $1,45 млрд) и соответственно, - довольно волатильны.

Этим объясняется как их легкий взлет до $152 на волне оптимизма, так и последующее падение почти на 70%, в том числе падение на 36% 29 января 2021 года, после понижения рейтинга аналитиком RBC Фрэнком Морганом.

Фрэнк понизил целевую цену с предыдущих $117 до $47.

😳 Это выглядит не последовательно на фоне роста выручки в 3Q на 34,9% г/г и сильного гайденса на 2021 год, предполагающего рост выручки с ~$580 млн в 2020 году до $965 млн в 2021 году.

📈📉 В настоящее время eHealth торгуется с P/S 2,4х со среднегодовым 3-х летним темпом роста выручки 37% в год.

Учитывая e-commerce модель бизнеса и прогноз EPS за FY-2021 в размере $5,68, акции #EHTH могут достигнуть $105 на горизонте 12 мес.

#IF_обзор #IF_акции_США

🔬Оценка Intuitive Surgical (#ISRG)

В секторе медицинских технологий Intuitive Surgical всегда была в топ-3 компаний для инвесторов, делающих ставку на стабильный и долгосрочный рост.

Это нашло отражение в высоком соотношении цены и текущих денежных потоков: P/E 85x; P/S 20.8x; P/OCF 64x.

📈 Как и любая технологическая компания, ISRG растет пока растут продажи и сохраняется технологическое превосходство. Полагать, что её потеснят недавно образованные стартапы преждевременно.

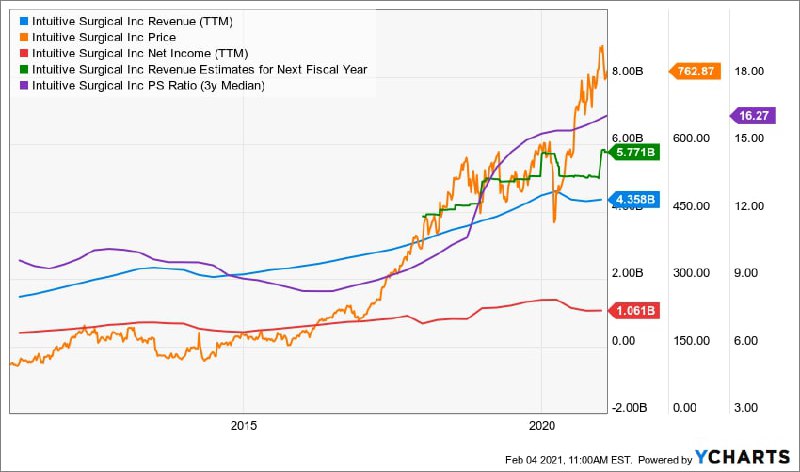

🔆 В отношении продаж, рынок заложил оптимистичный сценарий их активного роста в 2021 году на 32,5% до $5,771 млрд к уровню провального 2020 года.

Основываясь на исторически высоких темпах роста и эффектом низкой базы за счет потерянного 2020 года, - эти прогнозы вполне обоснованы.

В этом сценарии и при текущей цене в $752 за акцию, Intuitive торгуются с форвардным P/S 15х, что на 8% ниже его среднего 3-х летнего значения.

📍Говоря проще, - текущая цена предоставляет покупателю премию в размере 8% за риск, который инвестор берет на себя в случае не достижения Intuitive прогнозной выручки.

Intuitive Surgical - инновационная, хорошо управляемая и высокомаржинальная компания, которая могла бы стоить на 30% дороже, не столкнувшись с падением продаж на фоне пандемии.

Достаточно-ли премия в 8% за этот риск или нет - каждому предстоит решать самостоятельно, но на наш взгляд, бумага будет интересна при увеличении премии до 15%.

🤜 Первая часть обзора

🤜 Сектор роботизированной хирургии

#IF_обзор #IF_акции_США

В секторе медицинских технологий Intuitive Surgical всегда была в топ-3 компаний для инвесторов, делающих ставку на стабильный и долгосрочный рост.

Это нашло отражение в высоком соотношении цены и текущих денежных потоков: P/E 85x; P/S 20.8x; P/OCF 64x.

📈 Как и любая технологическая компания, ISRG растет пока растут продажи и сохраняется технологическое превосходство. Полагать, что её потеснят недавно образованные стартапы преждевременно.

🔆 В отношении продаж, рынок заложил оптимистичный сценарий их активного роста в 2021 году на 32,5% до $5,771 млрд к уровню провального 2020 года.

Основываясь на исторически высоких темпах роста и эффектом низкой базы за счет потерянного 2020 года, - эти прогнозы вполне обоснованы.

В этом сценарии и при текущей цене в $752 за акцию, Intuitive торгуются с форвардным P/S 15х, что на 8% ниже его среднего 3-х летнего значения.

📍Говоря проще, - текущая цена предоставляет покупателю премию в размере 8% за риск, который инвестор берет на себя в случае не достижения Intuitive прогнозной выручки.

Intuitive Surgical - инновационная, хорошо управляемая и высокомаржинальная компания, которая могла бы стоить на 30% дороже, не столкнувшись с падением продаж на фоне пандемии.

Достаточно-ли премия в 8% за этот риск или нет - каждому предстоит решать самостоятельно, но на наш взгляд, бумага будет интересна при увеличении премии до 15%.

🤜 Первая часть обзора

🤜 Сектор роботизированной хирургии

#IF_обзор #IF_акции_США

{kind=link}

🌚 5 февраля. Итоги дня РФ.

🇷🇺 Индекс Мосбиржи: 3392,73 (+0,6%)

🇷🇺 Индекс РТС: 1431,76 (+2,1%)

🛢 Нефть Brent: $59,52 (+0,9%)

💵 USD/RUB: 74,67 (-1,1%)

💶 EUR/RUB: 89,80 (-0,6%)

🇷🇺 Главные события РФ:

• Отчет Сбера по РСБУ за 1 месяц 2021 года.

• НК «Роснефть», Минфин и Министерство природных ресурсов подписали инвестиционное соглашение о стимулировании добычи нефти.

• Суд взыскал с Норникеля 146 млрд руб. из-за аварии на ТЭЦ в Норильске.

#итогидня

🇷🇺 Индекс Мосбиржи: 3392,73 (+0,6%)

🇷🇺 Индекс РТС: 1431,76 (+2,1%)

🛢 Нефть Brent: $59,52 (+0,9%)

💵 USD/RUB: 74,67 (-1,1%)

💶 EUR/RUB: 89,80 (-0,6%)

🇷🇺 Главные события РФ:

• Отчет Сбера по РСБУ за 1 месяц 2021 года.

• НК «Роснефть», Минфин и Министерство природных ресурсов подписали инвестиционное соглашение о стимулировании добычи нефти.

• Суд взыскал с Норникеля 146 млрд руб. из-за аварии на ТЭЦ в Норильске.

#итогидня

{kind=link}

🌝 5 февраля. Ход торгов США.

🇺🇸 Индекс S&P 500: 3 889,95 (+0,47%)

🇺🇸 NASDAQ Composite: 13 816,31 (+0,28%)

💵 DXY: 91.15 (-0,41%)

🥇 Золото ($): 1804.86 (+0,61%)

🇺🇸 Главные события США:

• Отчеты за 4 квартал: Gilead Sciences, Fortinet и Activision Blizzard.

• eHealth - перспективы и риски. Волатильность и цена акций.

• Оценка Intuitive Surgical.

• Pfizer отозвала заявку на разрешение на экстренное использование своей вакцины COVID-19 в Индии после требования регулятора провести местное исследование безопасности и иммуногенности.

• Другие отчеты: Sanofi, Regeneron Pharmaceuticals, Estee Lauder, Linde и Illinois Tool Works.

• BP Plc расширяет использование программного обеспечения для обработки данных Palantir Technologies.

• В январе у фонда Кэти Вуд Ark Investment Management по-прежнему был самый большой приток среди всех тематических биржевых фондов США.

• Robinhood снимает ограничения на покупку GameStop, AMC Entertainment.

• Корпорация Google запустила в Австралии свой новый сервис Google News Showcase.

• Tesla отзывает в Китае 36 126 электромобилей Model S и Model X.

• Blackstone Group Inc. и Global Infrastructure Partners объединились с Биллом Гейтсом, чтобы купить Signature Aviation Plc за $4,7 млрд.

• Макростатистика.

#итогидня

🇺🇸 Индекс S&P 500: 3 889,95 (+0,47%)

🇺🇸 NASDAQ Composite: 13 816,31 (+0,28%)

💵 DXY: 91.15 (-0,41%)

🥇 Золото ($): 1804.86 (+0,61%)

🇺🇸 Главные события США:

• Отчеты за 4 квартал: Gilead Sciences, Fortinet и Activision Blizzard.

• eHealth - перспективы и риски. Волатильность и цена акций.

• Оценка Intuitive Surgical.

• Pfizer отозвала заявку на разрешение на экстренное использование своей вакцины COVID-19 в Индии после требования регулятора провести местное исследование безопасности и иммуногенности.

• Другие отчеты: Sanofi, Regeneron Pharmaceuticals, Estee Lauder, Linde и Illinois Tool Works.

• BP Plc расширяет использование программного обеспечения для обработки данных Palantir Technologies.

• В январе у фонда Кэти Вуд Ark Investment Management по-прежнему был самый большой приток среди всех тематических биржевых фондов США.

• Robinhood снимает ограничения на покупку GameStop, AMC Entertainment.

• Корпорация Google запустила в Австралии свой новый сервис Google News Showcase.

• Tesla отзывает в Китае 36 126 электромобилей Model S и Model X.

• Blackstone Group Inc. и Global Infrastructure Partners объединились с Биллом Гейтсом, чтобы купить Signature Aviation Plc за $4,7 млрд.

• Макростатистика.

#итогидня

{kind=link}

🔍 ММК (#MAGN) - двузначные дивы в 2021?

🔩 Стальной сегмент в минувшем году стал заложником пандемии в России и мире, что привело к существенному снижению рыночной конъюнктуры металлопродукции, особенно в 1П20.

Второе полугодие стало переломной вехой, отмеченное одновременным ростом цен и спроса на металлопрокат вследствие его глобального дефицита.

2020 год Магнитка завершила с потерями (подробнее)

На выпуск продукции также повлияла плановая реконструкция стана 2500 г/п, которая завершилась к 4КВ20.

📉 За счет ослабления рубля и снижения цен на угольный концентрат, себестоимость продукции сократилась на 11,8% до $269 за тонну.

В связи с этим, рентабельность по EBITDA удалось удержать на уровне 23,3% (-0,5 п.п.) по итогам года.

Долговая нагрузка ММК - самая низкая в отрасли: чистый долг/ EBITDA -0,06х, что позволяет распределять высокие дивиденды.

По итогам 4КВ20 СД рекомендовал выплатить 114% от FCF, что составляет 0,945 руб. за акцию (доходность 1,83%)

📊 Планы компании увеличить объем продаж в 2021 году на 15%, а также устойчивый спрос на внутреннем и международном рынках, сформировавшийся в 4КВ20, будут способствовать росту финансовых показателей компании в 2021 году.

При сопоставимых ценах на сталь в 2021 году FCF может cоставить ~72-76 млрд руб, а дивдоходность за полный 2021 год от 12,5% до 13,5%.

Дополнительным драйвером роста является ожидаемый возврат акций в индекс MSCI Russia. Основной акционер Рашников планирует продать часть своего пакета для увеличения free float и хочет это сделать “дорого”.

#IF_отчеты #IF_обзор #IF_акции_РФ

🔩 Стальной сегмент в минувшем году стал заложником пандемии в России и мире, что привело к существенному снижению рыночной конъюнктуры металлопродукции, особенно в 1П20.

Второе полугодие стало переломной вехой, отмеченное одновременным ростом цен и спроса на металлопрокат вследствие его глобального дефицита.

2020 год Магнитка завершила с потерями (подробнее)

На выпуск продукции также повлияла плановая реконструкция стана 2500 г/п, которая завершилась к 4КВ20.

📉 За счет ослабления рубля и снижения цен на угольный концентрат, себестоимость продукции сократилась на 11,8% до $269 за тонну.

В связи с этим, рентабельность по EBITDA удалось удержать на уровне 23,3% (-0,5 п.п.) по итогам года.

Долговая нагрузка ММК - самая низкая в отрасли: чистый долг/ EBITDA -0,06х, что позволяет распределять высокие дивиденды.

По итогам 4КВ20 СД рекомендовал выплатить 114% от FCF, что составляет 0,945 руб. за акцию (доходность 1,83%)

📊 Планы компании увеличить объем продаж в 2021 году на 15%, а также устойчивый спрос на внутреннем и международном рынках, сформировавшийся в 4КВ20, будут способствовать росту финансовых показателей компании в 2021 году.

При сопоставимых ценах на сталь в 2021 году FCF может cоставить ~72-76 млрд руб, а дивдоходность за полный 2021 год от 12,5% до 13,5%.

Дополнительным драйвером роста является ожидаемый возврат акций в индекс MSCI Russia. Основной акционер Рашников планирует продать часть своего пакета для увеличения free float и хочет это сделать “дорого”.

#IF_отчеты #IF_обзор #IF_акции_РФ

📌 Главное за неделю. #IF_главное

📜 В начале недели нтернет-мафия с Reddit переключилась на серебро. Robinhood оказался совсем не Робингудом, но в итоге снял ограничения на покупку любимых бумажек сообщества WSB, и те возобновили рост.

📜 Apple будет производить собственные автомобили.

📄 Сезон отчетности продолжается. Взглянули на: #TMO, #PFE, #BABA, #XOM, #BP, #GOOG, #AMZN, #EA, #SPOT, #BIIB, #ABBV, #MGNT, #CHMF, #MAGN #QCOM, #PYPL, #MRK, #GILD, #FTNT и #ATVI.

📍 Фьючерсы: что нужно знать об инструменте.

👩🏻 Кто такая Кэтрин Вуд: безумец или гениальный стратег?

🐣 IPO Segezha Group. Слишком много позитива.

🔎 Подробно разобрали бизнес компаний: #QLYS, #AFKS, #JD, #ISRG, #EHTH.

📜 В начале недели нтернет-мафия с Reddit переключилась на серебро. Robinhood оказался совсем не Робингудом, но в итоге снял ограничения на покупку любимых бумажек сообщества WSB, и те возобновили рост.

📜 Apple будет производить собственные автомобили.

📄 Сезон отчетности продолжается. Взглянули на: #TMO, #PFE, #BABA, #XOM, #BP, #GOOG, #AMZN, #EA, #SPOT, #BIIB, #ABBV, #MGNT, #CHMF, #MAGN #QCOM, #PYPL, #MRK, #GILD, #FTNT и #ATVI.

📍 Фьючерсы: что нужно знать об инструменте.

👩🏻 Кто такая Кэтрин Вуд: безумец или гениальный стратег?

🐣 IPO Segezha Group. Слишком много позитива.

🔎 Подробно разобрали бизнес компаний: #QLYS, #AFKS, #JD, #ISRG, #EHTH.

📍Новый тег для вашего удобства!

#IF_объясняет - разматываем финансовые хитросплетения и рассказываем о причинах и последствиях.

Напоминаем, что узнать значение каждого тега можно в закрепленном посте. 👉 Навигация по каналу IF Stocks.

#IF_объясняет - разматываем финансовые хитросплетения и рассказываем о причинах и последствиях.

Напоминаем, что узнать значение каждого тега можно в закрепленном посте. 👉 Навигация по каналу IF Stocks.

Telegram

IF Stocks

📍 Как пользоваться каналом IF Stocks?

#IF_анализ — изучаем отдельные компании и пишем о самом главном для инвесторов.

#IF_сектор — изучаем индустрии и их представителей. Какой сектор перспективен сегодня, какой будет в тренде через 20 лет, а что лучше…

#IF_анализ — изучаем отдельные компании и пишем о самом главном для инвесторов.

#IF_сектор — изучаем индустрии и их представителей. Какой сектор перспективен сегодня, какой будет в тренде через 20 лет, а что лучше…

🧐 В субботний вечер мы к вам пришли с инсайдом - задумавшись о причинах падения eHealth (#EHTH), мы раскопали интересные факты:

Хедж-фонд HIG Capital хочет вложить в eHealth $225 млн посредством покупки конвертируемых привилегированных акций до конца февраля.

Привилегированные акции являются квазиоблигацией, поскольку по ним выплачивается заранее известная доходность.

👆 Это один из распространенных способов входа в капитал компании: покупаешь префы (де-факто, финансируешь стартап), которые можно конвертировать в об. акции в случае, если компания сможет выйти из уровня стартапа и начать генерировать деньги.

Объем конвертируемых префов, выпущенных для HIG, будет составлять ~8% от всех обыкновенных акций Компании.

♻️ По желанию фонда, привилегированные акции могут быть конвертированы в любое время в обыкновенные акции по их рыночному курсу плюс накопленный процент по префам, но не менее $50 не более $90 за акцию.

Если бы вы были главой хедж-фонда, вероятно вы захотите снизить цену акций, чтобы конвертировать префы с фиксированной доходностью в обыкновенные акции на самом низком уровне диапазона конвертационной цены.

📎 С высокой вероятностью, именно этот сценарий и происходит с компанией и как только HIG Capital конвертирует "ссуду" в акции, котировки в кратчайшие сроки вернутся в диапазон $85-$94.

P.S. Но это не точно.

#IF_объясняет #IF_акции_США

Хедж-фонд HIG Capital хочет вложить в eHealth $225 млн посредством покупки конвертируемых привилегированных акций до конца февраля.

Привилегированные акции являются квазиоблигацией, поскольку по ним выплачивается заранее известная доходность.

👆 Это один из распространенных способов входа в капитал компании: покупаешь префы (де-факто, финансируешь стартап), которые можно конвертировать в об. акции в случае, если компания сможет выйти из уровня стартапа и начать генерировать деньги.

Объем конвертируемых префов, выпущенных для HIG, будет составлять ~8% от всех обыкновенных акций Компании.

♻️ По желанию фонда, привилегированные акции могут быть конвертированы в любое время в обыкновенные акции по их рыночному курсу плюс накопленный процент по префам, но не менее $50 не более $90 за акцию.

Если бы вы были главой хедж-фонда, вероятно вы захотите снизить цену акций, чтобы конвертировать префы с фиксированной доходностью в обыкновенные акции на самом низком уровне диапазона конвертационной цены.

📎 С высокой вероятностью, именно этот сценарий и происходит с компанией и как только HIG Capital конвертирует "ссуду" в акции, котировки в кратчайшие сроки вернутся в диапазон $85-$94.

P.S. Но это не точно.

#IF_объясняет #IF_акции_США

📚 Рентабельность активов (ROA) и продаж (ROS)

Рентабельность - показатель экономической эффективности компании. Растущее из года в год значение свидетельствует об улучшение эффективности работы менеджмента.

Одно из главных преимуществ сравнения корпораций по рентабельности - возможность почти полностью игнорировать их различия в размерах.

🏭 ROA (return on assets) – это отношение чистой прибыли к средней стоимости активов компании за период. Показывает, насколько эффективно компания использует свои активы (здания, станки, интеллектуальную собственность и т.д.).

Активы всегда равны пассивам, поэтому по сути ROA показывает отдачу на все источники капитала (собственных и заемных).

Если ROA = 10%, значит на каждый доллар стоимости активов приходится 10 центов прибыли.

Рентабельность активов следует сравнивать со средним значением по отрасли: у капиталоёмких компаний (нефтяных, коммунальных, финансовых и т.д.) значение будет куда ниже, чем у технологических.

Также можно отдельно рассчитать рентабельность внеоборотных активов (зданий, станков, машин и т.д.) и оборотных (сырья, готовой продукции и т.д.)

💸 ROS (return on sales) - это отношение операционной прибыли к выручке компании. Показывает эффективность операционной (основной) деятельности компании.

Операционная прибыль = выручка - постоянные издержки - переменные издержки. Если ROS = 10%, значит на каждый доллар выручки приходится 10 центов операционной прибыли.

Использовать ROS стоит для сравнения компаний с одинаковыми бизнес-моделями в одном и том же секторе.

#IF_образование

Рентабельность - показатель экономической эффективности компании. Растущее из года в год значение свидетельствует об улучшение эффективности работы менеджмента.

Одно из главных преимуществ сравнения корпораций по рентабельности - возможность почти полностью игнорировать их различия в размерах.

🏭 ROA (return on assets) – это отношение чистой прибыли к средней стоимости активов компании за период. Показывает, насколько эффективно компания использует свои активы (здания, станки, интеллектуальную собственность и т.д.).

Активы всегда равны пассивам, поэтому по сути ROA показывает отдачу на все источники капитала (собственных и заемных).

Если ROA = 10%, значит на каждый доллар стоимости активов приходится 10 центов прибыли.

Рентабельность активов следует сравнивать со средним значением по отрасли: у капиталоёмких компаний (нефтяных, коммунальных, финансовых и т.д.) значение будет куда ниже, чем у технологических.

Также можно отдельно рассчитать рентабельность внеоборотных активов (зданий, станков, машин и т.д.) и оборотных (сырья, готовой продукции и т.д.)

💸 ROS (return on sales) - это отношение операционной прибыли к выручке компании. Показывает эффективность операционной (основной) деятельности компании.

Операционная прибыль = выручка - постоянные издержки - переменные издержки. Если ROS = 10%, значит на каждый доллар выручки приходится 10 центов операционной прибыли.

Использовать ROS стоит для сравнения компаний с одинаковыми бизнес-моделями в одном и том же секторе.

#IF_образование