📄 Apple: Отчетность за 4 кв 2020 г.

📱 #AAPL (-0,77% на закрытии рынка), по GAAP:

• Выручка: $111,43 млрд (+21,4% г/г) - лучше прогноза на $8,19 млн

• Чистая прибыль: $28,755 млрд (+29% г/г)

• EPS: $1,68 (+35% г/г) - лучше прогноза на $0,27

Объявлены дивиденды $0,205 на акцию, ex-div 5 фев, форвардная доходность 0,58%

Buyback за квартал: $24,775 млрд (200 млн акций)

Исследования и разработки $5,163 млрд

Продажи по сегментам:

• iPhone $65.6 млрд (+17% г/г)

• Mac $8.67 млрд (+21% г/г)

• iPad $8.44 млрд (+41% г/г)

• Устройства для дома, носимые устройства и аксессуары $12.97 млрд (+30% г/г)

Сервисы $15.76 млрд (+19% г/г)

- Рекордно высокая выручка обеспечена двузначным ростом каждой категории продуктов в каждом из географических сегментов.

- Продажи за пределами США составили 64%.

- После 29%-ного снижения в 3Q20 продажи в Китае восстановились, продемонстрировав рост на 57%, до $21,3 млрд.

- Установив в 4Q 1,65 млрд устройств по всему миру, компания достигла нового максимума установленной базы активных устройств - более 1 млрд.

- Расширяет зону покрытия платежных услуг: ~90% магазинов в США принимают Apple Pay.

Баланс:

• Денежные средства, рыночные ценные бумаги и остатки долга $76,826 млрд

• Общая консолидированная задолженность $107,043 млрд

🔍 Прогноз на 1Q21:

• Без указаний абсолютных значенией, менеджмент прогнозирует органический рост выручки и операционные расходы от $10,7 до $10,9 млрд.

#IF_акции_США #IF_отчеты

📱 #AAPL (-0,77% на закрытии рынка), по GAAP:

• Выручка: $111,43 млрд (+21,4% г/г) - лучше прогноза на $8,19 млн

• Чистая прибыль: $28,755 млрд (+29% г/г)

• EPS: $1,68 (+35% г/г) - лучше прогноза на $0,27

Объявлены дивиденды $0,205 на акцию, ex-div 5 фев, форвардная доходность 0,58%

Buyback за квартал: $24,775 млрд (200 млн акций)

Исследования и разработки $5,163 млрд

Продажи по сегментам:

• iPhone $65.6 млрд (+17% г/г)

• Mac $8.67 млрд (+21% г/г)

• iPad $8.44 млрд (+41% г/г)

• Устройства для дома, носимые устройства и аксессуары $12.97 млрд (+30% г/г)

Сервисы $15.76 млрд (+19% г/г)

- Рекордно высокая выручка обеспечена двузначным ростом каждой категории продуктов в каждом из географических сегментов.

- Продажи за пределами США составили 64%.

- После 29%-ного снижения в 3Q20 продажи в Китае восстановились, продемонстрировав рост на 57%, до $21,3 млрд.

- Установив в 4Q 1,65 млрд устройств по всему миру, компания достигла нового максимума установленной базы активных устройств - более 1 млрд.

- Расширяет зону покрытия платежных услуг: ~90% магазинов в США принимают Apple Pay.

Баланс:

• Денежные средства, рыночные ценные бумаги и остатки долга $76,826 млрд

• Общая консолидированная задолженность $107,043 млрд

🔍 Прогноз на 1Q21:

• Без указаний абсолютных значенией, менеджмент прогнозирует органический рост выручки и операционные расходы от $10,7 до $10,9 млрд.

#IF_акции_США #IF_отчеты

☀️ 28 января: открытие

Похоже, вакханалия, которая вчера творилась в смолкапах, закончилась снижением всего американского рынка. Крупные фонды боятся группки инвесторов с Reddit и убегают в кэш. ФРС заявляет, что экономика далека от восстановления и о сворачивании QE речи не идет. Ставка не изменилась - 0 - 0,25%

Азия снизилась вслед за американским рынком, индексы РФ продолжают коррекцию.

🤜 Главные новости экономики

👉 Главные корпоративные новости

• Новые случаи заражения Covid-19 за прошедшие сутки - 590,9K

• Общее кол-во случаев Covid-19 в мире - 101 442,2K (подробнее)

Мировые индексы

🇺🇸 Индекс S&P 500: 3750,8 (-2,57%)

🇺🇸 Фьючерс на S&P 500: 3725,3 (-0,51%)

🇨🇳 Индекс Shanghai Composite: 3505,2 (-1,91%)

🇯🇵 Индекс Nikkei 225: 28197,2 (-1,53%)

Россия: главные индикаторы

🛢 Нефть Brent: $55,4 (-0,25%)

🇷🇺 Индекс Мосбиржи: 3321,6 (-0,69%)

🇷🇺 Индекс РТС: 1374,2 (-1,34%)

💵 USD/RUB: 76,11 (+0,34%)

💶 EUR/RUB: 92,03 (+0,21%)

#открытие

Похоже, вакханалия, которая вчера творилась в смолкапах, закончилась снижением всего американского рынка. Крупные фонды боятся группки инвесторов с Reddit и убегают в кэш. ФРС заявляет, что экономика далека от восстановления и о сворачивании QE речи не идет. Ставка не изменилась - 0 - 0,25%

Азия снизилась вслед за американским рынком, индексы РФ продолжают коррекцию.

🤜 Главные новости экономики

👉 Главные корпоративные новости

• Новые случаи заражения Covid-19 за прошедшие сутки - 590,9K

• Общее кол-во случаев Covid-19 в мире - 101 442,2K (подробнее)

Мировые индексы

🇺🇸 Индекс S&P 500: 3750,8 (-2,57%)

🇺🇸 Фьючерс на S&P 500: 3725,3 (-0,51%)

🇨🇳 Индекс Shanghai Composite: 3505,2 (-1,91%)

🇯🇵 Индекс Nikkei 225: 28197,2 (-1,53%)

Россия: главные индикаторы

🛢 Нефть Brent: $55,4 (-0,25%)

🇷🇺 Индекс Мосбиржи: 3321,6 (-0,69%)

🇷🇺 Индекс РТС: 1374,2 (-1,34%)

💵 USD/RUB: 76,11 (+0,34%)

💶 EUR/RUB: 92,03 (+0,21%)

#открытие

📄 Tesla: Отчетность за 4 кв 2020 г.

🏛 #TSLA (-2,14% на закрытии рынка), по GAAP:

• Выручка: $10,744 млрд (+46% г/г) - лучше прогноза на $280 млн

в том числе от продажи углеродных квот: $0,401 млрд (+202% г/г)

• Операционная маржинальность: 5,4% (+49 пп г/г))

• Скорректированная EBITDA: $1,85 млрд (+57% г/г)

• FCF: $1,868 млрд (+84% г/г)

• EPS: $0,24 (+118% г/г) - хуже прогноза на $0,54

🔻Валовая рентабельность 19,2% (-36 пп кв/кв), против прогноза 23,5%

• EPS Non-GAAP: $0,80 (+95% г/г), - хуже прогноза на $0,25

Основные операционные результаты 4Q20 (производство):

• Модель S / X - 16 097 ед. (-10% г/г)

• Модель 3 / Y - 163 660 ед. (+88% г/г)

- Ключевые позиции на 2021 год - увеличение продаж в Индии, начало поставок Tesla Semi и создание модели MiniCar.

- Массовое производство Cybertruck начнется в 2022 году.

Баланс:

• Денежные средства, рыночные ценные бумаги и остатки долга $19,384 млрд

• Общая консолидированная задолженность $11,688 млрд

🔍 Прогноз на 2021:

• Рост поставок автомобилей на 50%+ от 750k до 800k

🔹Результаты по продажам и выручке довольно сильные, но положительные финансовые результаты явно были учтены в цене акций.

🔹Затраты на создание новых производственных мощностей обходится дорого, в связи с чем компания генерирует низкую прибыль, которая даже не оправдала прогнозы.

🔹Учитывая, что с ноября акции TSLA удвоились, сегодня инвесторам предстоит решить судьбу их лонговых позиций.

🔹Поклонники бренда и быки Уолл-стрит делают ставку на коммерциализацию технологии автономных транспортных средств, поскольку наличие более 1 млн эксплуатируемых транспортных средств являются преимуществом компании в обучении своих автономных систем вождения.

🔹Из минусов: поскольку строящиеся заводы в Германии и Техасе вряд ли начнут производство до конца этого года, результаты 1Q21 будет больше похож на 4Q21 на фоне растущей конкуренции с сопоставимыми автомобилями других производителей.

#IF_акции_США #IF_отчеты

🏛 #TSLA (-2,14% на закрытии рынка), по GAAP:

• Выручка: $10,744 млрд (+46% г/г) - лучше прогноза на $280 млн

в том числе от продажи углеродных квот: $0,401 млрд (+202% г/г)

• Операционная маржинальность: 5,4% (+49 пп г/г))

• Скорректированная EBITDA: $1,85 млрд (+57% г/г)

• FCF: $1,868 млрд (+84% г/г)

• EPS: $0,24 (+118% г/г) - хуже прогноза на $0,54

🔻Валовая рентабельность 19,2% (-36 пп кв/кв), против прогноза 23,5%

• EPS Non-GAAP: $0,80 (+95% г/г), - хуже прогноза на $0,25

Основные операционные результаты 4Q20 (производство):

• Модель S / X - 16 097 ед. (-10% г/г)

• Модель 3 / Y - 163 660 ед. (+88% г/г)

- Ключевые позиции на 2021 год - увеличение продаж в Индии, начало поставок Tesla Semi и создание модели MiniCar.

- Массовое производство Cybertruck начнется в 2022 году.

Баланс:

• Денежные средства, рыночные ценные бумаги и остатки долга $19,384 млрд

• Общая консолидированная задолженность $11,688 млрд

🔍 Прогноз на 2021:

• Рост поставок автомобилей на 50%+ от 750k до 800k

🔹Результаты по продажам и выручке довольно сильные, но положительные финансовые результаты явно были учтены в цене акций.

🔹Затраты на создание новых производственных мощностей обходится дорого, в связи с чем компания генерирует низкую прибыль, которая даже не оправдала прогнозы.

🔹Учитывая, что с ноября акции TSLA удвоились, сегодня инвесторам предстоит решить судьбу их лонговых позиций.

🔹Поклонники бренда и быки Уолл-стрит делают ставку на коммерциализацию технологии автономных транспортных средств, поскольку наличие более 1 млн эксплуатируемых транспортных средств являются преимуществом компании в обучении своих автономных систем вождения.

🔹Из минусов: поскольку строящиеся заводы в Германии и Техасе вряд ли начнут производство до конца этого года, результаты 1Q21 будет больше похож на 4Q21 на фоне растущей конкуренции с сопоставимыми автомобилями других производителей.

#IF_акции_США #IF_отчеты

📄 Facebook: Отчетность за 4 кв 2020 г.

💻 #FB (-3,58% на закрытии рынка), по GAAP:

• Выручка: $28,072 млрд (+33% г/г)

($85,965 млрд за полный 2020 год, +22% г/г)

• Чистая прибыль $11,219 млрд (+53% г/г)

($29,146 млрд за полный 2020 год, +58% г/г)

• EPS: $3,88 (+52% г/г), - лучше прогноза аналитиков $3,24

($10.09 за полный 2020 год, +57% г/г)

CAPEX: $4,82 млрд (+14% г/г)

($15,72 млрд за полный 2020 год, +0,4% г/г)

Операционные показатели:

• Активные пользователи ежедневно (дек): 1,84 млрд (+11% г/г)

• Активные пользователи ежемесячно (дек): 2,8 млрд (+12% г/г)

В январе 2021 года Совет директоров принял решение об обратном выкупе акций класса A на сумму до $25 млрд. Это является дополнением к ранее санкционированному выкупу на сумму до $34 млрд.

Компания отметила, что в 2020 году "попутный ветер" росту выручки и прибыли обеспечили сразу 2 тенденции: сдвиг в сторону от онлайн-торговли и товарно-ориентированное потребление. Благодаря этому, компания смогла больше зарабатывать на рекламе.

🔍 Прогноз на 2021:

• Темпы роста совокупной выручки в годовом исчислении останутся стабильными или несколько ускорятся.

• CAPEX составит от $68 до $73 млрд. Это обусловлено инвестициями в технические и продуктовые инновации, а также ростом затрат на инфраструктуру.

📍 Всё больше брендов стекается в Instagram, тем самым увеличивая потенциал рекламной выручки компании. Однако обвинения в политической "партизанской войне" и угроза со стороны антимонопольного законодательства могут оказывать понижающее давление на котировки. Несмотря на маловероятный развал IT-империи, компания может столкнуться с серьезными препятствиями при дальнейших поглощениях.

📊 Целевая цена:

Credit Suisse: $325 (12 мес.)

UBS: $330 (12 мес.)

#IF_акции_США #IF_отчеты

💻 #FB (-3,58% на закрытии рынка), по GAAP:

• Выручка: $28,072 млрд (+33% г/г)

($85,965 млрд за полный 2020 год, +22% г/г)

• Чистая прибыль $11,219 млрд (+53% г/г)

($29,146 млрд за полный 2020 год, +58% г/г)

• EPS: $3,88 (+52% г/г), - лучше прогноза аналитиков $3,24

($10.09 за полный 2020 год, +57% г/г)

CAPEX: $4,82 млрд (+14% г/г)

($15,72 млрд за полный 2020 год, +0,4% г/г)

Операционные показатели:

• Активные пользователи ежедневно (дек): 1,84 млрд (+11% г/г)

• Активные пользователи ежемесячно (дек): 2,8 млрд (+12% г/г)

В январе 2021 года Совет директоров принял решение об обратном выкупе акций класса A на сумму до $25 млрд. Это является дополнением к ранее санкционированному выкупу на сумму до $34 млрд.

Компания отметила, что в 2020 году "попутный ветер" росту выручки и прибыли обеспечили сразу 2 тенденции: сдвиг в сторону от онлайн-торговли и товарно-ориентированное потребление. Благодаря этому, компания смогла больше зарабатывать на рекламе.

🔍 Прогноз на 2021:

• Темпы роста совокупной выручки в годовом исчислении останутся стабильными или несколько ускорятся.

• CAPEX составит от $68 до $73 млрд. Это обусловлено инвестициями в технические и продуктовые инновации, а также ростом затрат на инфраструктуру.

📍 Всё больше брендов стекается в Instagram, тем самым увеличивая потенциал рекламной выручки компании. Однако обвинения в политической "партизанской войне" и угроза со стороны антимонопольного законодательства могут оказывать понижающее давление на котировки. Несмотря на маловероятный развал IT-империи, компания может столкнуться с серьезными препятствиями при дальнейших поглощениях.

📊 Целевая цена:

Credit Suisse: $325 (12 мес.)

UBS: $330 (12 мес.)

#IF_акции_США #IF_отчеты

🚀 Всем по шортсквизу! Взгляд на #SPCE

Интересная ситуация развивается с акциями космической компании Virgin Galactic SPCE, цена которых за 2 недели выросла на 124%, но вчера откатилась и закрыла 2-х недельную серию ростом на 75%.

💤 Причина роста аналогична взлету GameStop (#GME) - шортсквиз.

Уставный капитал Virgin Galactic состоит из 234.34 млн акций, из которых 68,7429 млн (~29,33%) находятся в свободном обращении (Free Float). Остальные бумаги держат “якорные” инвесторы.

По состоянию на начало января, количество акций, проданных в короткую позицию, составляло 43,740 млн или 63,63% от Free Float.

Это меньше, чем было в GameStop на начало года, но более чем достаточно, чтобы устроить расправу шортселлерам.

⚡️ Искрой стал анонс знаменитого инвестиционного фонда ARK Investment Management о запуске биржевого, активно управляемого ETF для космических компаний “ARK Space Exploration” #ARKX - восьмой фонд в линейке ARK.

Это вызвало рост стоимости акций многих компаний, связанных с индустрией космоса, включая Virgin Galactic, которая практически безоговорочно станет одним из авуаров фонда.

🏴☠️ Вчера шортселлерам благоволила общерыночная коррекция, благодаря которой акции #SPCE закрылись на уровне $46,35 (+10%), а не на отметке $59,43 (+42%), куда цены доходили внутри дня.

#IF_объясняет #IF_акции_США

Интересная ситуация развивается с акциями космической компании Virgin Galactic SPCE, цена которых за 2 недели выросла на 124%, но вчера откатилась и закрыла 2-х недельную серию ростом на 75%.

💤 Причина роста аналогична взлету GameStop (#GME) - шортсквиз.

Уставный капитал Virgin Galactic состоит из 234.34 млн акций, из которых 68,7429 млн (~29,33%) находятся в свободном обращении (Free Float). Остальные бумаги держат “якорные” инвесторы.

По состоянию на начало января, количество акций, проданных в короткую позицию, составляло 43,740 млн или 63,63% от Free Float.

Это меньше, чем было в GameStop на начало года, но более чем достаточно, чтобы устроить расправу шортселлерам.

⚡️ Искрой стал анонс знаменитого инвестиционного фонда ARK Investment Management о запуске биржевого, активно управляемого ETF для космических компаний “ARK Space Exploration” #ARKX - восьмой фонд в линейке ARK.

Это вызвало рост стоимости акций многих компаний, связанных с индустрией космоса, включая Virgin Galactic, которая практически безоговорочно станет одним из авуаров фонда.

🏴☠️ Вчера шортселлерам благоволила общерыночная коррекция, благодаря которой акции #SPCE закрылись на уровне $46,35 (+10%), а не на отметке $59,43 (+42%), куда цены доходили внутри дня.

#IF_объясняет #IF_акции_США

📚 Short Interest vs. Free Float

В США фондовые биржи отслеживают количество акций, проданных без покрытия, и сообщают эти цифры дважды в неделю.

Понимание взаимосвязи между количеством коротких продаж и свободным обращением может помочь трейдеру в принятии торговых (спекулятивных) решений.

🧐 Разберемся в терминологии

Free Float - количество акций в свободном обращении, которые компания предложила для публичной торговли.

Short interest (он же short float) - количество акций, которые были проданы в шорт и еще не выкуплены обратно: когда трейдер хочет открыть короткую позицию, то есть продать акции в шорт, он заимствуют их у брокера. Короткий интерес измеряется как в абсолютном значении (в штуках), так и в процентном отношении.

Например, если в обращении компании находится 10 млн акций, а 2 млн акций в настоящее время проданы в шорт, у нее будет short interest в размере 20%.

Будьте осторожны с открытием коротких позиций в акциях, имеющих высокий Short Float. Если цена акций начнет расти, шортселлеры будут покупать акции, чтобы закрыть свои короткие позиции.

Долгосрочным инвесторам важно помнить, что ставка на 💤 не имеет ничего общего с тезисом о долгосрочных инвестициях.

🤜 Опасность коротких позиций

🤜 Как распознать скорое наступление Short squeeze

#IF_образование

В США фондовые биржи отслеживают количество акций, проданных без покрытия, и сообщают эти цифры дважды в неделю.

Понимание взаимосвязи между количеством коротких продаж и свободным обращением может помочь трейдеру в принятии торговых (спекулятивных) решений.

🧐 Разберемся в терминологии

Free Float - количество акций в свободном обращении, которые компания предложила для публичной торговли.

Short interest (он же short float) - количество акций, которые были проданы в шорт и еще не выкуплены обратно: когда трейдер хочет открыть короткую позицию, то есть продать акции в шорт, он заимствуют их у брокера. Короткий интерес измеряется как в абсолютном значении (в штуках), так и в процентном отношении.

Например, если в обращении компании находится 10 млн акций, а 2 млн акций в настоящее время проданы в шорт, у нее будет short interest в размере 20%.

Будьте осторожны с открытием коротких позиций в акциях, имеющих высокий Short Float. Если цена акций начнет расти, шортселлеры будут покупать акции, чтобы закрыть свои короткие позиции.

Долгосрочным инвесторам важно помнить, что ставка на 💤 не имеет ничего общего с тезисом о долгосрочных инвестициях.

🤜 Опасность коротких позиций

🤜 Как распознать скорое наступление Short squeeze

#IF_образование

📄 Comcast & Danaher : Отчетность за 4 кв 2020 г.

📺 #CMCSA (+3,47% на премаркете), по GAAP:

• Выручка: $27,7 млрд (-2,4% г/г) - лучше прогноза на $940 млн

• Операционная рентабельность: 23,7% (+390 пп г/г)

• Чистая прибыль: $3,38 млрд (+6,9 г/г)

• EPS: $0,73 (+7,4% г/г) - лучше прогноза на $0,35

Free Cash Flow: $1,7 млрд (-31,6% г/г), $13,394 за FY-2020 (-0,9% г/г)

- Отличные результаты сегмента кабельного телевидения “Cable” позволили добиться хороших результатов по росту прибыли и маржи за 4Q20.

- CMCSA получил 538 тыс. новых клиентов широкополосного доступа в интернет и обеспечил рост скорректированной EBITDA более чем на 12% г/г.

- Тематические парки в Орландо и Осаке вышли на уровень безубыточности.

- Sky вернулась к росту количества клиентов на всех своих рынках, уже вернувшись к уровням 2019 года.

Долг $104,41 млрд / Наличные $11,466 млрд

Comcast объявила об увеличении дивидендов на $0,08 (+9% г/г), до $1,0 на акцию в годовом исчислении на 2021 год. Ежеквартальный дивиденд $0,25 на акцию, ex-div 4 апреля.

💊 #DHR (-0,18% на премаркете), по GAAP:

• Выручка: $6,76 млрд (+38,8% г/г) - лучше прогноза на $140 млн

• Операционная рентабельность: 23,7% (+390 пп г/г)

• Чистая прибыль: $1,2 млрд (+55% г/г)

• EPS: $1,66 (+55% г/г) - лучше прогноза на $0,22

Свободный денежный поток за FY-2020: $5,426 млрд (+79% г/г)

- За полный 2020 год компания достигла роста выручки почти на 10%, включая выручку от приобретенной Cytiva, увеличение маржи на 70 п.п. и более $5 млрд FCF.

Долг $21,2 млрд / Наличные $6,035 млрд

2020 год стал годом преобразований для Danaher с приобретением Cytiva - глобальный поставщик технологий, ускоряющих разработку и производство терапевтических средств, что укрепило позиции DHR на рынке.

#IF_акции_США #IF_отчеты

📺 #CMCSA (+3,47% на премаркете), по GAAP:

• Выручка: $27,7 млрд (-2,4% г/г) - лучше прогноза на $940 млн

• Операционная рентабельность: 23,7% (+390 пп г/г)

• Чистая прибыль: $3,38 млрд (+6,9 г/г)

• EPS: $0,73 (+7,4% г/г) - лучше прогноза на $0,35

Free Cash Flow: $1,7 млрд (-31,6% г/г), $13,394 за FY-2020 (-0,9% г/г)

- Отличные результаты сегмента кабельного телевидения “Cable” позволили добиться хороших результатов по росту прибыли и маржи за 4Q20.

- CMCSA получил 538 тыс. новых клиентов широкополосного доступа в интернет и обеспечил рост скорректированной EBITDA более чем на 12% г/г.

- Тематические парки в Орландо и Осаке вышли на уровень безубыточности.

- Sky вернулась к росту количества клиентов на всех своих рынках, уже вернувшись к уровням 2019 года.

Долг $104,41 млрд / Наличные $11,466 млрд

Comcast объявила об увеличении дивидендов на $0,08 (+9% г/г), до $1,0 на акцию в годовом исчислении на 2021 год. Ежеквартальный дивиденд $0,25 на акцию, ex-div 4 апреля.

💊 #DHR (-0,18% на премаркете), по GAAP:

• Выручка: $6,76 млрд (+38,8% г/г) - лучше прогноза на $140 млн

• Операционная рентабельность: 23,7% (+390 пп г/г)

• Чистая прибыль: $1,2 млрд (+55% г/г)

• EPS: $1,66 (+55% г/г) - лучше прогноза на $0,22

Свободный денежный поток за FY-2020: $5,426 млрд (+79% г/г)

- За полный 2020 год компания достигла роста выручки почти на 10%, включая выручку от приобретенной Cytiva, увеличение маржи на 70 п.п. и более $5 млрд FCF.

Долг $21,2 млрд / Наличные $6,035 млрд

2020 год стал годом преобразований для Danaher с приобретением Cytiva - глобальный поставщик технологий, ускоряющих разработку и производство терапевтических средств, что укрепило позиции DHR на рынке.

#IF_акции_США #IF_отчеты

📄 McDonald's: Отчетность за 4 кв 2020 г.

🍔 #MCD (+0,1% на премаркете), по GAAP:

• Выручка: $5,313 млрд (-2,2% г/г) - хуже прогноза на $40 млн

($19,207 за FY-2020, -10% г/г)

• Операционная прибыль: $2,142 (-7% г/г)

($7,324 за FY-2020, -19% г/г)

• Чистая прибыль: $1,337 млрд (-12% г/г)

($4,73 за FY-2020, -21% г/г)

• EPS: $1,84 (-12% г/г) - лучше прогноза на $0,11

($6,31 за FY-2020, -20% г/г)

EPS Non-GAAP: $1,70 - хуже прогноза на $0,07

- Мировые сопоставимые продажи упали на 1,3% (в соответствии с прогнозом), а сопоставимые продажи в США выросли на 5,5% (прогноз + 4,9%).

- Падение прибыли обусловлено, в том числе, ростом операционных затрат на закрытие - открытие магазинов, выплату пособия и поддержку франчайзи.

- 21 января были объявлены квартальные дивиденды в размере $1,29 доллара на акцию, как и ранее.

Продажи по сегментам за 4Q20:

• Продажи в ресторанах компании - $2 233,3 млн (-5% г/г)

(8 139 млн за FY-2020, -14% г/г)

• Доходы от франчайзинговых ресторанов - $2 985,3 млн (без изм г/г)

(10 726 млн за FY-2020, -8% г/г)

• Прочие доходы - $95,2 млн (+20% г/г)

(342 млн за FY-2020, +19% г/г)

Баланс:

• Денежные средства и эквиваленты $3,449 млрд

• Общая консолидированная задолженность $35,196 млрд

FCF за FY-2020: $4,624 млрд (-19% г/г)

🔹В условиях пандемии компания отчиталась закономерно плохо.

🔹Однако, MCD пережила не один кризис и является дивидендным королем, увеличивающий выплаты более 43 лет подряд. 5-ти летний темп прироста дивидендов — 7,94% г/г.

🔹Ожидается, что McDonald's добьется значительного роста выручки и прибыли в 2021 году.

#IF_акции_США #IF_отчеты

🍔 #MCD (+0,1% на премаркете), по GAAP:

• Выручка: $5,313 млрд (-2,2% г/г) - хуже прогноза на $40 млн

($19,207 за FY-2020, -10% г/г)

• Операционная прибыль: $2,142 (-7% г/г)

($7,324 за FY-2020, -19% г/г)

• Чистая прибыль: $1,337 млрд (-12% г/г)

($4,73 за FY-2020, -21% г/г)

• EPS: $1,84 (-12% г/г) - лучше прогноза на $0,11

($6,31 за FY-2020, -20% г/г)

EPS Non-GAAP: $1,70 - хуже прогноза на $0,07

- Мировые сопоставимые продажи упали на 1,3% (в соответствии с прогнозом), а сопоставимые продажи в США выросли на 5,5% (прогноз + 4,9%).

- Падение прибыли обусловлено, в том числе, ростом операционных затрат на закрытие - открытие магазинов, выплату пособия и поддержку франчайзи.

- 21 января были объявлены квартальные дивиденды в размере $1,29 доллара на акцию, как и ранее.

Продажи по сегментам за 4Q20:

• Продажи в ресторанах компании - $2 233,3 млн (-5% г/г)

(8 139 млн за FY-2020, -14% г/г)

• Доходы от франчайзинговых ресторанов - $2 985,3 млн (без изм г/г)

(10 726 млн за FY-2020, -8% г/г)

• Прочие доходы - $95,2 млн (+20% г/г)

(342 млн за FY-2020, +19% г/г)

Баланс:

• Денежные средства и эквиваленты $3,449 млрд

• Общая консолидированная задолженность $35,196 млрд

FCF за FY-2020: $4,624 млрд (-19% г/г)

🔹В условиях пандемии компания отчиталась закономерно плохо.

🔹Однако, MCD пережила не один кризис и является дивидендным королем, увеличивающий выплаты более 43 лет подряд. 5-ти летний темп прироста дивидендов — 7,94% г/г.

🔹Ожидается, что McDonald's добьется значительного роста выручки и прибыли в 2021 году.

#IF_акции_США #IF_отчеты

📄 Southwest Airlines & American Airlines Group: Отчетность за 4 кв 2020 г.

✈️ #LUV (+4,1% на премаркете), по GAAP:

• Выручка: $2,01 млрд (-65% г/г) - хуже прогноза на $100 млн

• Чистый убыток: $0,908 млн, за полный 2020 г. $3,074 млрд.

• Убыток на акцию: $1,54, - лучше прогноза на $0,11, за полный 2020 г. $5,44.

- Ежедневные чистые денежные потери: $12 млн в день

- Доступная ликвидность: 14,3 млрд.

- Годовая пропускная способность в 2020 году уменьшилась на 34% г/г.

- Выручка от пассажирских перевозок: $1,66 млрд по сравнению с прогнозом в $1,85 млрд.

- Операционная выручка за 4Q20 снизилась на 64,9% г/г.

Прогноз на 1Q21:

• Ежедневные чистые денежные потери: $17 млн в день на фоне слабого спроса и роста цен на топливо.

❗️Несмотря на вакцинацию, компания отмечает, что текущие тенденции бронирования пассажиров не свидетельствуют о значительном улучшении в 1Q21.

✈️ #AAL (+32,7% на премаркете), по GAAP:

• Выручка: $4,03 млрд (-64,4% г/г) - лучше прогноза на $170 млн

• Чистый убыток: $2,2 млн, за полный 2020 г. $8,9 млрд.

• Убыток на акцию: $3,81, - лучше прогноза на $0,07

- Ежедневные чистые денежные потери: $30 млн в день

- Доступная ликвидность: 14,3 млрд.

- Чтобы сократить расходы, компания сократила флот на более чем 150 самолетов

Прогноз на 2021 г.:

• По сравнению с 1Q19 American ожидает, что пропускная способность в 1Q21 снизится на 45%, а общая выручка сократится на 60 - 65%.

• Рассчитывает завершить 1Q21 с общей доступной ликвидностью $15,0 млрд.

Генеральный директор Дуг Паркер называет 2021 годом восстановления, но пока не знает точно, когда вернется спрос со стороны пассажиров.

❗️Акции American на премаркете выросли на 59% до $26. Часть роста может быть связана с интенсивным ралли акций с высоким short-interest, в число которых входит AAL .

#IF_отчеты #IF_акции_США

✈️ #LUV (+4,1% на премаркете), по GAAP:

• Выручка: $2,01 млрд (-65% г/г) - хуже прогноза на $100 млн

• Чистый убыток: $0,908 млн, за полный 2020 г. $3,074 млрд.

• Убыток на акцию: $1,54, - лучше прогноза на $0,11, за полный 2020 г. $5,44.

- Ежедневные чистые денежные потери: $12 млн в день

- Доступная ликвидность: 14,3 млрд.

- Годовая пропускная способность в 2020 году уменьшилась на 34% г/г.

- Выручка от пассажирских перевозок: $1,66 млрд по сравнению с прогнозом в $1,85 млрд.

- Операционная выручка за 4Q20 снизилась на 64,9% г/г.

Прогноз на 1Q21:

• Ежедневные чистые денежные потери: $17 млн в день на фоне слабого спроса и роста цен на топливо.

❗️Несмотря на вакцинацию, компания отмечает, что текущие тенденции бронирования пассажиров не свидетельствуют о значительном улучшении в 1Q21.

✈️ #AAL (+32,7% на премаркете), по GAAP:

• Выручка: $4,03 млрд (-64,4% г/г) - лучше прогноза на $170 млн

• Чистый убыток: $2,2 млн, за полный 2020 г. $8,9 млрд.

• Убыток на акцию: $3,81, - лучше прогноза на $0,07

- Ежедневные чистые денежные потери: $30 млн в день

- Доступная ликвидность: 14,3 млрд.

- Чтобы сократить расходы, компания сократила флот на более чем 150 самолетов

Прогноз на 2021 г.:

• По сравнению с 1Q19 American ожидает, что пропускная способность в 1Q21 снизится на 45%, а общая выручка сократится на 60 - 65%.

• Рассчитывает завершить 1Q21 с общей доступной ликвидностью $15,0 млрд.

Генеральный директор Дуг Паркер называет 2021 годом восстановления, но пока не знает точно, когда вернется спрос со стороны пассажиров.

❗️Акции American на премаркете выросли на 59% до $26. Часть роста может быть связана с интенсивным ралли акций с высоким short-interest, в число которых входит AAL .

#IF_отчеты #IF_акции_США

📄 Mastercard : Отчетность за 4 кв 2020 г.

💳 #MA (+2,75% на закрытии рынка), по GAAP:

• Выручка: $4,12 млрд (-6,6% г/г) - лучше прогноза на $110 млн

($15,3 за FY-2020, -9% г/г)

• Чистая прибыль: $1,8 млрд (-15% г/г)

($6,4 за FY-2020, -21% г/г)

• EPS: $1,78 (-14% г/г) - лучше прогноза на $0,27

($6,37 за FY-2020, -20% г/г)

• EPS Non-GAAP: $1,64 (+95% г/г), - лучше прогноза на $0,12

Операционные результаты 4Q20:

- Объем транзакций в долларовом выражении: $1,75 трлн

- Объем трансграничных транзакций упал на 29% г/г в местной валюте, поскольку пандемия по-прежнему влияет на поездки.

- За квартал клиенты компании выпустили 2,8 млрд карт Mastercard и Maestro по сравнению с 2,7 млрд на 30 сентября 2020 г.

Баланс:

• Денежные средства и эквиваленты $10,113 млрд

• Общая консолидированная задолженность $12,672 млрд

Прогноз на 2021 год не представлен

🔹Компания столкнулась не только с сокращением платежей из-за пандемии, но также и с влиянием конкуренции от быстро растущих финтех-компаний.

🔹Несмотря на высокие долгосрочные горизонты (безналичные системы обрабатывают менее 10% мировых транзакций домохозяйств), дальнейшие темпы роста, очевидно, замедлятся.

🔹Возможные триггеры роста - поглощение финтеха с криптовалютой в мобильном кошельке или развитие собственного проекта с ориентацией на тренды грядущего десятилетия.

#IF_акции_США #IF_отчеты

💳 #MA (+2,75% на закрытии рынка), по GAAP:

• Выручка: $4,12 млрд (-6,6% г/г) - лучше прогноза на $110 млн

($15,3 за FY-2020, -9% г/г)

• Чистая прибыль: $1,8 млрд (-15% г/г)

($6,4 за FY-2020, -21% г/г)

• EPS: $1,78 (-14% г/г) - лучше прогноза на $0,27

($6,37 за FY-2020, -20% г/г)

• EPS Non-GAAP: $1,64 (+95% г/г), - лучше прогноза на $0,12

Операционные результаты 4Q20:

- Объем транзакций в долларовом выражении: $1,75 трлн

- Объем трансграничных транзакций упал на 29% г/г в местной валюте, поскольку пандемия по-прежнему влияет на поездки.

- За квартал клиенты компании выпустили 2,8 млрд карт Mastercard и Maestro по сравнению с 2,7 млрд на 30 сентября 2020 г.

Баланс:

• Денежные средства и эквиваленты $10,113 млрд

• Общая консолидированная задолженность $12,672 млрд

Прогноз на 2021 год не представлен

🔹Компания столкнулась не только с сокращением платежей из-за пандемии, но также и с влиянием конкуренции от быстро растущих финтех-компаний.

🔹Несмотря на высокие долгосрочные горизонты (безналичные системы обрабатывают менее 10% мировых транзакций домохозяйств), дальнейшие темпы роста, очевидно, замедлятся.

🔹Возможные триггеры роста - поглощение финтеха с криптовалютой в мобильном кошельке или развитие собственного проекта с ориентацией на тренды грядущего десятилетия.

#IF_акции_США #IF_отчеты

💥🚀 Всем по шортсквизу от трейдеров с Reddit: последние события.

• https://t.me/if_market_news/1912

• https://t.me/if_market_news/1913

• https://t.me/if_market_news/1918

• https://t.me/if_market_news/1919

• https://t.me/if_market_news/1920

• https://t.me/if_market_news/1912

• https://t.me/if_market_news/1913

• https://t.me/if_market_news/1918

• https://t.me/if_market_news/1919

• https://t.me/if_market_news/1920

Telegram

IF News

💥 Что прямо сейчас происходит в Reddit

🌚 28 января. Итоги дня РФ.

🇷🇺 Индекс Мосбиржи: 3342,01 (-0,1%)

🇷🇺 Индекс РТС: 1384,64 (-0,6%)

🛢 Нефть Brent: $55,79 (+0,5%)

💵 USD/RUB: 76,11 (+0,3%)

💶 EUR/RUB: 92,35 (+0,6%)

🇷🇺 Главные события РФ:

• Операционные результаты: O'KEY Group SA, Полюс и ФосАгро.

• Сбер и М. Видео-Эльдорадо договорились о совместном развитии Goods.ru.

• Минпромторг субсидирует затраты при экспорте отечественной продукции за рубеж маркетплейсам с российскими бенефициарами.

• НЛМК подал в суд на U.S. Steel на более чем $100 млн за ложные сведения.

• HeadHunter закрыла сделку по приобретению проекта Zarplata.ru за 3,5 млрд рублей.

#итогидня

🇷🇺 Индекс Мосбиржи: 3342,01 (-0,1%)

🇷🇺 Индекс РТС: 1384,64 (-0,6%)

🛢 Нефть Brent: $55,79 (+0,5%)

💵 USD/RUB: 76,11 (+0,3%)

💶 EUR/RUB: 92,35 (+0,6%)

🇷🇺 Главные события РФ:

• Операционные результаты: O'KEY Group SA, Полюс и ФосАгро.

• Сбер и М. Видео-Эльдорадо договорились о совместном развитии Goods.ru.

• Минпромторг субсидирует затраты при экспорте отечественной продукции за рубеж маркетплейсам с российскими бенефициарами.

• НЛМК подал в суд на U.S. Steel на более чем $100 млн за ложные сведения.

• HeadHunter закрыла сделку по приобретению проекта Zarplata.ru за 3,5 млрд рублей.

#итогидня

{kind=link}

🌝 28 января. Ход торгов США.

🇺🇸 Индекс S&P 500: 3 811,42 (+1,62%)

🇺🇸 NASDAQ Composite: 13 414,37 (+1,08%)

💵 DXY: 90.53 (-0,13%)

🥇 Золото ($): 1858.14 (+0,74%)

🇺🇸 Главные события США:

• Отчеты за 4 квартал 2020 года: Apple, Tesla, Facebook, Comcast, Danaher, McDonald's, Southwest Airlines, American Airlines Group и Mastercard.

• Всем по шортсквизу! Взгляд на Virgin Galactic.

• Всем по шортсквизу от трейдеров с Reddit: последние события.

• Short Interest vs Free Float.

• Больше отчетов: Altria Group, Marsh & McLennan и Sherwin-Williams.

#итогидня

🇺🇸 Индекс S&P 500: 3 811,42 (+1,62%)

🇺🇸 NASDAQ Composite: 13 414,37 (+1,08%)

💵 DXY: 90.53 (-0,13%)

🥇 Золото ($): 1858.14 (+0,74%)

🇺🇸 Главные события США:

• Отчеты за 4 квартал 2020 года: Apple, Tesla, Facebook, Comcast, Danaher, McDonald's, Southwest Airlines, American Airlines Group и Mastercard.

• Всем по шортсквизу! Взгляд на Virgin Galactic.

• Всем по шортсквизу от трейдеров с Reddit: последние события.

• Short Interest vs Free Float.

• Больше отчетов: Altria Group, Marsh & McLennan и Sherwin-Williams.

#итогидня

{kind=link}

💥 Что повлияет на рынки сегодня? / 29 января (пятница)

Новости российских компаний

💼 Башнефть, РусГидро, Интер РАО, Ленэнерго, МосБиржа, МОЭСК, ОГК-2, Ростелеком и Газпром нефть проведут заседания советов директоров

📝 Евраз, НорНикель, ЧТПЗ и Полиметалл опубликуют операционные результаты за 4 квартал 2020 года

Новости американских компаний

💸 Eli Lilly And Company, Chevron, Sap Se Ads, Honeywell International, Charter Communications, Caterpillar и Colgate-Palmolive Company опубликуют финансовые результаты за 4 квартал 2020 года

Экономические события

📊 В 11:55 мы узнаем изменение количества безработных в Германии за январь (прогноз 6к)

📊 В 12:00 Германия опубликует предварительный ВВП за 4 квартал 2020 года (прогноз -3,4% г/г)

📊 В 18:00 станет известен индекс незавершенных продаж на рынке недвижимости США за декабрь (прогноз -0,1% м/м)

📊 В 19:00 Россия опубликует месячный ВВП

🛢 В 21:00 станет известно число активных буровых установок от Baker Hughes

—————

🤜 Узнать больше о макропоказателя

Новости российских компаний

💼 Башнефть, РусГидро, Интер РАО, Ленэнерго, МосБиржа, МОЭСК, ОГК-2, Ростелеком и Газпром нефть проведут заседания советов директоров

📝 Евраз, НорНикель, ЧТПЗ и Полиметалл опубликуют операционные результаты за 4 квартал 2020 года

Новости американских компаний

💸 Eli Lilly And Company, Chevron, Sap Se Ads, Honeywell International, Charter Communications, Caterpillar и Colgate-Palmolive Company опубликуют финансовые результаты за 4 квартал 2020 года

Экономические события

📊 В 11:55 мы узнаем изменение количества безработных в Германии за январь (прогноз 6к)

📊 В 12:00 Германия опубликует предварительный ВВП за 4 квартал 2020 года (прогноз -3,4% г/г)

📊 В 18:00 станет известен индекс незавершенных продаж на рынке недвижимости США за декабрь (прогноз -0,1% м/м)

📊 В 19:00 Россия опубликует месячный ВВП

🛢 В 21:00 станет известно число активных буровых установок от Baker Hughes

—————

🤜 Узнать больше о макропоказателя

☀️ 29 января: открытие

Шоу с разгоном акций продолжается. Жертвы сообщества в Reddit показывают значительный рост на постмаркете. Высокая волатильность, задержки с поставкой вакцин в Европе, рост числа заражений вызывает у инвесторов опасения. На этом фоне укрепляется резервная валюта.

Индексы РФ вслед за Азиатскими рынками начинают последний торговый день января в красной зоне.

🤜 Главные новости экономики

👉 Главные корпоративные новости

• Новые случаи заражения Covid-19 за прошедшие сутки - 601,2K

• Общее кол-во случаев Covid-19 в мире - 102 057,3K (подробнее)

Мировые индексы

🇺🇸 Индекс S&P 500: 3787,4 (+0,98%)

🇺🇸 Фьючерс на S&P 500: 3748,3 (-0,80%)

🇨🇳 Индекс Shanghai Composite: 3483,1 (-0,63%)

🇯🇵 Индекс Nikkei 225: 27663,3 (-1,89%)

Россия: главные индикаторы

🛢 Нефть Brent: $55,4 (+0,18%)

🇷🇺 Индекс Мосбиржи: 3322,8 (-0,57%)

🇷🇺 Индекс РТС: 1373,3 (-0,79%)

💵 USD/RUB: 76,21 (+0,23%)

💶 EUR/RUB: 92,23 (-0,04%)

#открытие

Шоу с разгоном акций продолжается. Жертвы сообщества в Reddit показывают значительный рост на постмаркете. Высокая волатильность, задержки с поставкой вакцин в Европе, рост числа заражений вызывает у инвесторов опасения. На этом фоне укрепляется резервная валюта.

Индексы РФ вслед за Азиатскими рынками начинают последний торговый день января в красной зоне.

🤜 Главные новости экономики

👉 Главные корпоративные новости

• Новые случаи заражения Covid-19 за прошедшие сутки - 601,2K

• Общее кол-во случаев Covid-19 в мире - 102 057,3K (подробнее)

Мировые индексы

🇺🇸 Индекс S&P 500: 3787,4 (+0,98%)

🇺🇸 Фьючерс на S&P 500: 3748,3 (-0,80%)

🇨🇳 Индекс Shanghai Composite: 3483,1 (-0,63%)

🇯🇵 Индекс Nikkei 225: 27663,3 (-1,89%)

Россия: главные индикаторы

🛢 Нефть Brent: $55,4 (+0,18%)

🇷🇺 Индекс Мосбиржи: 3322,8 (-0,57%)

🇷🇺 Индекс РТС: 1373,3 (-0,79%)

💵 USD/RUB: 76,21 (+0,23%)

💶 EUR/RUB: 92,23 (-0,04%)

#открытие

📄 Visa: Отчетность за 4 кв 2020 г.

💳 #V (+1,67% на закрытии рынка), по GAAP:

• Выручка: $5,68 млрд (-5,8% г/г) - лучше прогноза на $180 млн

($21,846 за FY-2020, -4,9% г/г)

• Чистая прибыль: $3,126 млрд (-4% г/г)

($10,866 за FY-2020, -10% г/г)

• EPS: $1,42 (-3% г/г) - лучше прогноза на $0,14

($4,89 за FY-2020, -8% г/г)

• EPS Non-GAAP: $1,42 (-3% г/г), - лучше прогноза на $0,14

Основные операционные результаты 4Q20 (производство):

- Объем платежей в долларовом выражении: $2,47 трлн (+5% г/г) - согласно прогнозу.

- Объем трансграничных транзакций упал на 21% г/г в местной валюте, включая -33% в Европе, из-за ограничений на поездки.

- За квартал клиенты компании выпустили 3,505 млн дебетовых и кредитных карт (+4%)

Объявлены квартальные дивиденды $0,32 на акцию, как и ранее. Форвардная доходность 0,65%, ex-div 11 фев.

Баланс:

• Денежные средства, эквиваленты и краткосрочные инвестиции $18,2 млрд

• Общая консолидированная задолженность $21,05 млрд

🔍 Прогноз на 2021 FY компания не публикует из-за неопределенности в отношении мировой экономики.

В 4Q20 объемы платежей и международных транзакций улучшились по сравнению с предыдущим кварталом, но компания сталкивается с теми же трудностями, что и MasterCard.

#IF_акции_США #IF_отчеты

💳 #V (+1,67% на закрытии рынка), по GAAP:

• Выручка: $5,68 млрд (-5,8% г/г) - лучше прогноза на $180 млн

($21,846 за FY-2020, -4,9% г/г)

• Чистая прибыль: $3,126 млрд (-4% г/г)

($10,866 за FY-2020, -10% г/г)

• EPS: $1,42 (-3% г/г) - лучше прогноза на $0,14

($4,89 за FY-2020, -8% г/г)

• EPS Non-GAAP: $1,42 (-3% г/г), - лучше прогноза на $0,14

Основные операционные результаты 4Q20 (производство):

- Объем платежей в долларовом выражении: $2,47 трлн (+5% г/г) - согласно прогнозу.

- Объем трансграничных транзакций упал на 21% г/г в местной валюте, включая -33% в Европе, из-за ограничений на поездки.

- За квартал клиенты компании выпустили 3,505 млн дебетовых и кредитных карт (+4%)

Объявлены квартальные дивиденды $0,32 на акцию, как и ранее. Форвардная доходность 0,65%, ex-div 11 фев.

Баланс:

• Денежные средства, эквиваленты и краткосрочные инвестиции $18,2 млрд

• Общая консолидированная задолженность $21,05 млрд

🔍 Прогноз на 2021 FY компания не публикует из-за неопределенности в отношении мировой экономики.

В 4Q20 объемы платежей и международных транзакций улучшились по сравнению с предыдущим кварталом, но компания сталкивается с теми же трудностями, что и MasterCard.

#IF_акции_США #IF_отчеты

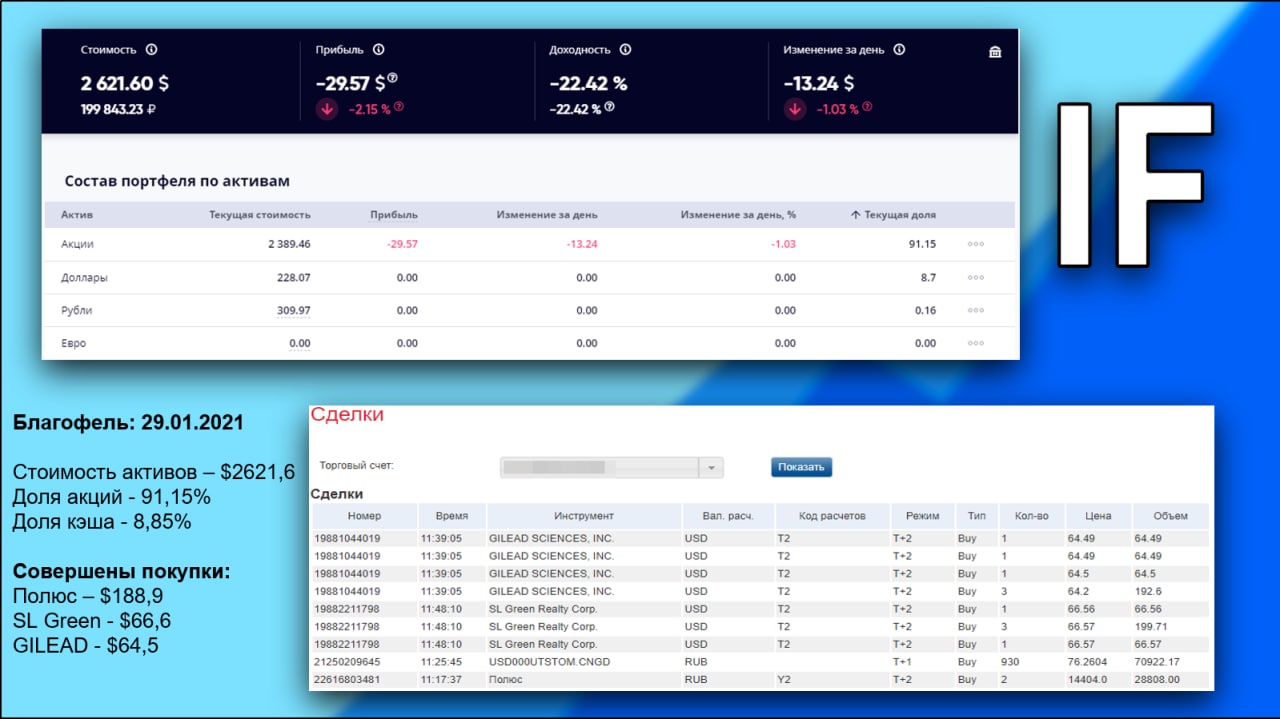

📍Продолжаем пополнять портфель фонда #Blagofel`

Мы выбираем бумаги, обладающие стабильными денежными потоками и перспективами роста. Ежемесячное пополнение составляет 100.000 руб.

Сегодня совершили новые покупки в наш фонд:

• 6 акций #GILD по 64,5$

• 2 акций #PLZL по 188,9$

• 5 акции #SLG по 66,6$

💼 Смотреть публичный портфель!

Мы выбираем бумаги, обладающие стабильными денежными потоками и перспективами роста. Ежемесячное пополнение составляет 100.000 руб.

Сегодня совершили новые покупки в наш фонд:

• 6 акций #GILD по 64,5$

• 2 акций #PLZL по 188,9$

• 5 акции #SLG по 66,6$

💼 Смотреть публичный портфель!

{kind=link}

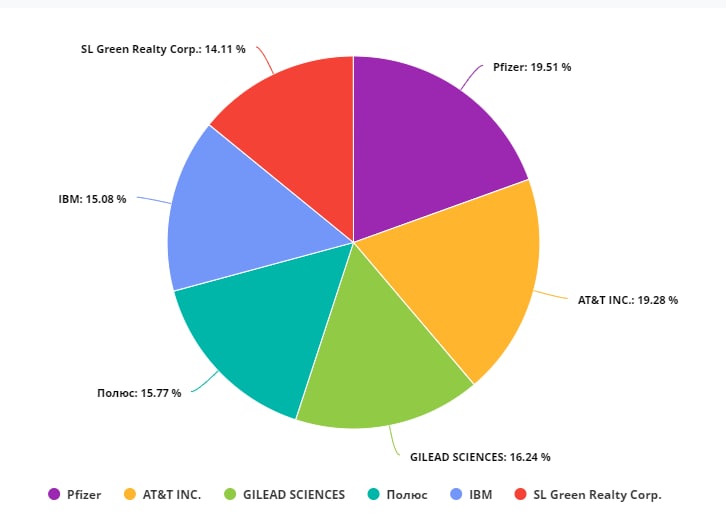

1️⃣ Gilead Sciences #GILD

Один из самых недооцененных высокомаржинальных биотехов на рынке: покупка компании окупается генерируемым ей свободным денежным потоком (FCF) ~ за 9 лет.

Бизнес основан на разработке и коммерциализации вакцин и препаратов для лечения ряда заболеваний. У компании один из самых больших pipeline среди биотехов, который создаст устойчивый рост денежного потока на долгие годы.

• Взгляд на Gilead Sciences

• Оценка Gilead Sciences

💰 Форвардная дивидендная доходность - 4,42%

2️⃣ Полюс #PLZL

Золото - необходимый актив для хеджирования портфеля и ставка на рост его стоимости за счет Bazooka-QE планетарного масштаба.

Поскольку золото не платит дивиденды, а регулярный денежный поток - основа идеи нашего фонда, мы выбираем Полюс, обладающего самой низкой себестоимостью в мире.

Кроме дивидендов, мы убеждены в удвоении котировок Полюса на горизонте 5-6 лет за счет двукратного увеличения объема добычи золота и поэтому готовы закрыть глаза на некоторые ошибки менеджмента.

• Об ошибках подробнее

• О ценах на золото

• О компании

💰 Форвардная дивидендная доходность ~ 4,7%.

3️⃣ SL Green #SLG

Вакцинация медленно, но верно набирает темпы.

Чем больше ритейл-инвесторов не верят в REITs, полагая что из-за тренда на удаленную работу офисные небоскребы преобразуются в пустующие статуи, тем динамичнее будет восстановление их котировок.

SL Green - один из немногих владельцев лучшей в мире недвижимости, который торгуется с дисконтом к стоимости чистых активов - такое бывает только во время войны.

Недавно компания выделила $3,5 млрд на buyback, что с учетом ее рыночной капитализации в $4,75 млрд может ускорить восстановление котировок.

• О фонде

• О секторе офисных REITs

💰 Дивидендная доходность - 5,4%

#Blagofel `

Один из самых недооцененных высокомаржинальных биотехов на рынке: покупка компании окупается генерируемым ей свободным денежным потоком (FCF) ~ за 9 лет.

Бизнес основан на разработке и коммерциализации вакцин и препаратов для лечения ряда заболеваний. У компании один из самых больших pipeline среди биотехов, который создаст устойчивый рост денежного потока на долгие годы.

• Взгляд на Gilead Sciences

• Оценка Gilead Sciences

💰 Форвардная дивидендная доходность - 4,42%

2️⃣ Полюс #PLZL

Золото - необходимый актив для хеджирования портфеля и ставка на рост его стоимости за счет Bazooka-QE планетарного масштаба.

Поскольку золото не платит дивиденды, а регулярный денежный поток - основа идеи нашего фонда, мы выбираем Полюс, обладающего самой низкой себестоимостью в мире.

Кроме дивидендов, мы убеждены в удвоении котировок Полюса на горизонте 5-6 лет за счет двукратного увеличения объема добычи золота и поэтому готовы закрыть глаза на некоторые ошибки менеджмента.

• Об ошибках подробнее

• О ценах на золото

• О компании

💰 Форвардная дивидендная доходность ~ 4,7%.

3️⃣ SL Green #SLG

Вакцинация медленно, но верно набирает темпы.

Чем больше ритейл-инвесторов не верят в REITs, полагая что из-за тренда на удаленную работу офисные небоскребы преобразуются в пустующие статуи, тем динамичнее будет восстановление их котировок.

SL Green - один из немногих владельцев лучшей в мире недвижимости, который торгуется с дисконтом к стоимости чистых активов - такое бывает только во время войны.

Недавно компания выделила $3,5 млрд на buyback, что с учетом ее рыночной капитализации в $4,75 млрд может ускорить восстановление котировок.

• О фонде

• О секторе офисных REITs

💰 Дивидендная доходность - 5,4%

#Blagofel `

{kind=link}

🔬 Русская Аквакультура #AQUA — первая российская компания, организовавшая промышленное выращивание атлантического лосося в России.

⚒ Сегменты бизнеса по выручке:

• Реализация лосося - 59%

• Реализация форели - 40,5%

• Реализация красной икры и пр. - 0,5%

2015 год для компании был ужасен: массовая гибель 4,3к тонн атлантического лосося привела к чистому убытку в 1,9 млрд руб. и досрочному требования Газпромбанка о погашении кредитов.

Для этого компании пришлось продать свою дочернюю “Русскую Рыбную Компанию” (РКК), - единственный прибыльный актив того времени.

Однако за 5 лет AQUA не просто восстановилась, а построила смолтовые заводы в Норвегии и дополнительные фермы в Баренцевом море и Карелии, увеличила выручку более чем в 10 раз к 2015 г., закинула свои сети на Дальний Восток и даже начала платить дивиденды.

💰 Финансовые показатели, руб. (TTM):

• Выручка - 9,2 млрд.

• EBITDA - 3,61 млрд.

• Чистая прибыль - 1,85 млрд.

• Общий долг - 4,33 млрд.

• Чистый долг - 3,09 млрд.

• Форвардная дивдоходность ~4%.

⚙️ Являясь бенефициаром высоких цен на красную рыбу, #AQUA работает с высокой рентабельностью:

• Рентабельность операционной EBITDA от 39% до 41% в зависимости от года.

В итоге, прибыль до уплаты налогов и процентов по займам (EBIT) составляет всего 2,6 евро / кг — сравните с ценником “на полке”.

Слабая сторона - биологически риски и “токсичный” владелец.

🤜 Узнать больше про компанию в распаковке!

🤝 Выбираем кого распаковать на будущей неделе!

#IF_обзор #IF_акции_РФ

⚒ Сегменты бизнеса по выручке:

• Реализация лосося - 59%

• Реализация форели - 40,5%

• Реализация красной икры и пр. - 0,5%

2015 год для компании был ужасен: массовая гибель 4,3к тонн атлантического лосося привела к чистому убытку в 1,9 млрд руб. и досрочному требования Газпромбанка о погашении кредитов.

Для этого компании пришлось продать свою дочернюю “Русскую Рыбную Компанию” (РКК), - единственный прибыльный актив того времени.

Однако за 5 лет AQUA не просто восстановилась, а построила смолтовые заводы в Норвегии и дополнительные фермы в Баренцевом море и Карелии, увеличила выручку более чем в 10 раз к 2015 г., закинула свои сети на Дальний Восток и даже начала платить дивиденды.

💰 Финансовые показатели, руб. (TTM):

• Выручка - 9,2 млрд.

• EBITDA - 3,61 млрд.

• Чистая прибыль - 1,85 млрд.

• Общий долг - 4,33 млрд.

• Чистый долг - 3,09 млрд.

• Форвардная дивдоходность ~4%.

⚙️ Являясь бенефициаром высоких цен на красную рыбу, #AQUA работает с высокой рентабельностью:

• Рентабельность операционной EBITDA от 39% до 41% в зависимости от года.

В итоге, прибыль до уплаты налогов и процентов по займам (EBIT) составляет всего 2,6 евро / кг — сравните с ценником “на полке”.

Слабая сторона - биологически риски и “токсичный” владелец.

🤜 Узнать больше про компанию в распаковке!

🤝 Выбираем кого распаковать на будущей неделе!

#IF_обзор #IF_акции_РФ

📄 Colgate-Palmolive: Отчетность за 4 кв 2020 г.

#CL (-0,15% на премаркете), по GAAP:

• Чистые продажи: $4,324 млрд (+7,5% г/г)

($16,471 млрд за полный 2020 год, +5% г/г)

• Чистая прибыль $0,647 млрд (+0,6% г/г)

($2,695 млрд за полный 2020 год, +13,9% г/г)

• EPS: $0,75 (0% г/г), - хуже прогноза аналитиков $0,76

($3,14 за полный 2020 год, +14,2% г/г)

EPS Non-GAAP: $0,77 (+5% г/г) - лучше прогноза на $0,01, $3,06 за полный 2020 год, (+8,1% г/г)

Чистые продажи:

• Наибольший рост показали продажи в Европе (+14% г/г, 17% от всех продаж) и Северной Америке (+10% г/г, 22% от всех продаж)

• Наибольшее падение - в Латинской Америке (-2,5% г/г, 20% от всех продаж)

• Дочерняя компания Hill's Pet Nutrition, занимающаяся производством корма для животных, показала рост чистых продаж +16% г/г (18% от всех продаж)

Colgate сохранил лидерство в области производства зубных паст и зубных щеток. Его доля на мировом рынке составила 39,8% и 31,1% соответственно (в годовом исчислении).

Пандемия и быстрая цифровая трансформация (CAPEX - $410 млн, +22,4% г/г) помогли компании увеличить объем продаж. Однако Colgate-Palmolive видит драйверы роста и в долгосрочной перспективе. Правда не уточняет какие.

Баланс:

Долг: $7,6 млрд

Наличные и эквиваленты: $0,888 млрд

🔍 Прогноз на 2021:

• Чистые продажи: рост от 4 до 7%

• EPS: небольшой рост

• Увеличение инвестиций в рекламу

📍 2020 год у компании вышел относительно сильным. Colgate-Palmolive стал бенефициаром коронавирусного локдауна. Однако по мере снятия ограничений рост продаж может замедлиться.

#IF_акции_США #IF_отчеты

#CL (-0,15% на премаркете), по GAAP:

• Чистые продажи: $4,324 млрд (+7,5% г/г)

($16,471 млрд за полный 2020 год, +5% г/г)

• Чистая прибыль $0,647 млрд (+0,6% г/г)

($2,695 млрд за полный 2020 год, +13,9% г/г)

• EPS: $0,75 (0% г/г), - хуже прогноза аналитиков $0,76

($3,14 за полный 2020 год, +14,2% г/г)

EPS Non-GAAP: $0,77 (+5% г/г) - лучше прогноза на $0,01, $3,06 за полный 2020 год, (+8,1% г/г)

Чистые продажи:

• Наибольший рост показали продажи в Европе (+14% г/г, 17% от всех продаж) и Северной Америке (+10% г/г, 22% от всех продаж)

• Наибольшее падение - в Латинской Америке (-2,5% г/г, 20% от всех продаж)

• Дочерняя компания Hill's Pet Nutrition, занимающаяся производством корма для животных, показала рост чистых продаж +16% г/г (18% от всех продаж)

Colgate сохранил лидерство в области производства зубных паст и зубных щеток. Его доля на мировом рынке составила 39,8% и 31,1% соответственно (в годовом исчислении).

Пандемия и быстрая цифровая трансформация (CAPEX - $410 млн, +22,4% г/г) помогли компании увеличить объем продаж. Однако Colgate-Palmolive видит драйверы роста и в долгосрочной перспективе. Правда не уточняет какие.

Баланс:

Долг: $7,6 млрд

Наличные и эквиваленты: $0,888 млрд

🔍 Прогноз на 2021:

• Чистые продажи: рост от 4 до 7%

• EPS: небольшой рост

• Увеличение инвестиций в рекламу

📍 2020 год у компании вышел относительно сильным. Colgate-Palmolive стал бенефициаром коронавирусного локдауна. Однако по мере снятия ограничений рост продаж может замедлиться.

#IF_акции_США #IF_отчеты

📄 Chevron: Отчетность за 4 кв 2020 г.

🛢 #CVX (-2,7% на открытии), по GAAP:

• Выручка: $25.25 млрд (-30.5% г/г), хуже прогноза на $720 млн

($94,692 за FY-2020, -35% г/г)

• Чистый убыток: $665 млн, по сравнению с убытком в $6,6 млрд в 4Q19.

($5,5 за FY-2020, по сравнению с прибылью $2,9 в 2019 г.)

• Убыток на акцию: $0,33 - хуже прогноза на $0,40

($2,96 за FY-2020, по сравнению с прибылью $1,54 на акцию в 2019 г.)

Убыток на акцию по Non-GAAP: $0,01 - лучше прогноза на $0,14, по сравнению со скорректированной EPS $1,49 в 4Q19.

💰Несмотря на убытки, Chevron повысил дивиденды на акцию в 2020 году 33-й год подряд:

- Квартальный дивиденд $1,29 на акцию.

- Форвардная доходность 5,86%, ex-div 16 фев.

⚙️ Основные операционные результаты 4Q20 (производство):

- Добыча в нефтяном эквиваленте 3,28 млн баррелей в день (+6% г/г), за полный 2020 год - 3,08 млг баррелей в день (+1% г/г).

- Средняя цена реализации нефти: $33 по сравнению с $47 годом ранее.

- Средняя цена реализации природного газа $1,49 за тысячу куб. футов по сравнению с $1,10 годом ранее.

💼 Корпоративные события:

• В октябре завершено приобретение Noble Energy

• Компания получила выручку от продажи активов в размере $2,9 млрд в 2020 году, включая продажу газового бизнеса в Аппалачах в декабре.

• В 2020 году Chevron увеличила чистые доказанные запасы нефтяного эквивалента на 832 млн баррелей. Наибольший чистый прирост был получен в результате приобретения Noble Energy и активов в Казахстане, наибольшее чистое сокращение - от активов в Австралии, Венесуэле и Пермском бассейне, а также от продажи Аппалачей.

• В течение года компания начала добычу газа на своем СП CalBioGas по возобновляемому природному газу (RNG) в Калифорнии, заключила новое партнерство с RNG с Brightmark и Novvi.

• Заключила соглашения об инвестировании в улавливание углерода и другие низкоуглеродные технологии через свой фонд Future Energy Fund.

Баланс:

• Денежные средства, эквиваленты и краткосрочные инвестиции $5,6 млрд (без изм.)

• Общая консолидированная задолженность $44,3 млрд (+64% г/г), - увеличение на $9,4 млрд связано с приобретением Noble Energy.

🔍 Прогноз на 2021 FY не опубликован.

#IF_отчеты #IF_акции_США

🛢 #CVX (-2,7% на открытии), по GAAP:

• Выручка: $25.25 млрд (-30.5% г/г), хуже прогноза на $720 млн

($94,692 за FY-2020, -35% г/г)

• Чистый убыток: $665 млн, по сравнению с убытком в $6,6 млрд в 4Q19.

($5,5 за FY-2020, по сравнению с прибылью $2,9 в 2019 г.)

• Убыток на акцию: $0,33 - хуже прогноза на $0,40

($2,96 за FY-2020, по сравнению с прибылью $1,54 на акцию в 2019 г.)

Убыток на акцию по Non-GAAP: $0,01 - лучше прогноза на $0,14, по сравнению со скорректированной EPS $1,49 в 4Q19.

💰Несмотря на убытки, Chevron повысил дивиденды на акцию в 2020 году 33-й год подряд:

- Квартальный дивиденд $1,29 на акцию.

- Форвардная доходность 5,86%, ex-div 16 фев.

⚙️ Основные операционные результаты 4Q20 (производство):

- Добыча в нефтяном эквиваленте 3,28 млн баррелей в день (+6% г/г), за полный 2020 год - 3,08 млг баррелей в день (+1% г/г).

- Средняя цена реализации нефти: $33 по сравнению с $47 годом ранее.

- Средняя цена реализации природного газа $1,49 за тысячу куб. футов по сравнению с $1,10 годом ранее.

💼 Корпоративные события:

• В октябре завершено приобретение Noble Energy

• Компания получила выручку от продажи активов в размере $2,9 млрд в 2020 году, включая продажу газового бизнеса в Аппалачах в декабре.

• В 2020 году Chevron увеличила чистые доказанные запасы нефтяного эквивалента на 832 млн баррелей. Наибольший чистый прирост был получен в результате приобретения Noble Energy и активов в Казахстане, наибольшее чистое сокращение - от активов в Австралии, Венесуэле и Пермском бассейне, а также от продажи Аппалачей.

• В течение года компания начала добычу газа на своем СП CalBioGas по возобновляемому природному газу (RNG) в Калифорнии, заключила новое партнерство с RNG с Brightmark и Novvi.

• Заключила соглашения об инвестировании в улавливание углерода и другие низкоуглеродные технологии через свой фонд Future Energy Fund.

Баланс:

• Денежные средства, эквиваленты и краткосрочные инвестиции $5,6 млрд (без изм.)

• Общая консолидированная задолженность $44,3 млрд (+64% г/г), - увеличение на $9,4 млрд связано с приобретением Noble Energy.

🔍 Прогноз на 2021 FY не опубликован.

#IF_отчеты #IF_акции_США