🤨 Пора ли покупать облигации?

Многие аналитики твердят, что сейчас можно выгодно зайти в долгосрочные облигации, пока не закончился период понижения ставки ЦБ. Но так ли это на самом деле?

С одной стороны, такая стратегия действительно используется на этапе снижения ключевой ставки. Ведь чем больше срок до погашения облигации, тем сильнее ее цена реагирует на изменения ставки. Таким образом, покупка в данный момент — это хорошая возможность заработать на изменении цены облигации.

Еще один плюс такой стратегии — возможность зафиксировать высокую доходность текущего рынка на будущее. Ведь по мере снижения инфляции и ключевой ставки рынок начнет адаптироваться к более низким уровням доходности, но ваши деньги на тот момент уже будут выгодно пристроены.

Каковы риски? Все бы хорошо, но реальный рынок не очень-то похож на тот, что описан в учебниках по финансам. Каждая ситуация уникальна.

1. Сейчас рынок носит непредсказуемый характер.

2. Облигации — это инструмент, привлекательность которого напрямую зависит от уровня инфляции. По-хорошему, они должны хотя бы отчасти его покрывать, но сейчас это далеко не так. Сегодня инфляция замедляется, но что с ней будет завтра? У инвесторов есть риск застрять в долгосрочном инструменте, который не приносит желаемой доходности.

3. Важно учитывать время входа в инструмент и выхода из него. Рынок, как правило, заблаговременно закладывает предстоящее снижение ключевой ставки в цену облигаций. Так, например, аналитики ПСБ уже ожидают стабилизации рынка рублевых облигаций перед заседанием ЦБ, после того как он активно рос в предыдущие 2 недели.

4. Необходимо также учитывать, до какой степени будет уменьшена ключевая ставка — не близок ли цикл ее снижения к концу? Центробанк обещал предоставить обновленный прогноз по ключевой ставке на 2022 год — вероятно, мы увидим его уже завтра, 10 июня.

Вывод

Стратегия вложения в длинные облигации, в текущих условиях непредсказуемости российского рынка, предполагает более активный подход к управлению инвестициями. Поэтому мы больше склоняемся к использованию коротких облигаций, чтобы переждать неопределенность.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ

@IF_Bonds

Многие аналитики твердят, что сейчас можно выгодно зайти в долгосрочные облигации, пока не закончился период понижения ставки ЦБ. Но так ли это на самом деле?

С одной стороны, такая стратегия действительно используется на этапе снижения ключевой ставки. Ведь чем больше срок до погашения облигации, тем сильнее ее цена реагирует на изменения ставки. Таким образом, покупка в данный момент — это хорошая возможность заработать на изменении цены облигации.

Еще один плюс такой стратегии — возможность зафиксировать высокую доходность текущего рынка на будущее. Ведь по мере снижения инфляции и ключевой ставки рынок начнет адаптироваться к более низким уровням доходности, но ваши деньги на тот момент уже будут выгодно пристроены.

Каковы риски? Все бы хорошо, но реальный рынок не очень-то похож на тот, что описан в учебниках по финансам. Каждая ситуация уникальна.

1. Сейчас рынок носит непредсказуемый характер.

2. Облигации — это инструмент, привлекательность которого напрямую зависит от уровня инфляции. По-хорошему, они должны хотя бы отчасти его покрывать, но сейчас это далеко не так. Сегодня инфляция замедляется, но что с ней будет завтра? У инвесторов есть риск застрять в долгосрочном инструменте, который не приносит желаемой доходности.

3. Важно учитывать время входа в инструмент и выхода из него. Рынок, как правило, заблаговременно закладывает предстоящее снижение ключевой ставки в цену облигаций. Так, например, аналитики ПСБ уже ожидают стабилизации рынка рублевых облигаций перед заседанием ЦБ, после того как он активно рос в предыдущие 2 недели.

4. Необходимо также учитывать, до какой степени будет уменьшена ключевая ставка — не близок ли цикл ее снижения к концу? Центробанк обещал предоставить обновленный прогноз по ключевой ставке на 2022 год — вероятно, мы увидим его уже завтра, 10 июня.

Вывод

Стратегия вложения в длинные облигации, в текущих условиях непредсказуемости российского рынка, предполагает более активный подход к управлению инвестициями. Поэтому мы больше склоняемся к использованию коротких облигаций, чтобы переждать неопределенность.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ

@IF_Bonds

💁♀️ Ждем решений от ЦБ

• Сегодня состоится заседание ЦБ. Время публикации пресс-релиза — 13:30, время начала пресс-конференции — 15:00. Прогнозы аналитиков читайте в посте.

• АФК Система опубликовала финансовые результаты по МСФО за 1-й квартал 2022 года

• Банки вводят комиссии за хранение валюты. Такое решение уже приняли: Райффайзен, Тинькофф, Ситибанк, Санкт-Петербург, Уралсиб, РНКБ. Росбанк планирует ввести комиссию до конца июня

• Миллиарды евро российских банков зависли на счетах в подсанкционном НРД — Frank RG

• Путин отменил требование к экспортерам о продаже 50% валютной выручки — теперь долю будет определять правительственная комиссия

• ЕЦБ в июле повысит ставку на 0,25%. Регулятор прогнозирует инфляцию в Еврозоне на уровне 6,8% в 2022 году, 3,5% в 2023 году и 2,1% в 2024 году

Погашения ожидаются по 5 выпускам на общую сумму ₽53,51 млрд, Камаз-БО-П03 (частичное 40%, ₽2,8 млрд) и МСБ-Лизинг-002Р-02-боб (частичное 2,083%, ₽4,17 млн)

Купонные выплаты ожидаются по 24 выпускам на общую сумму ₽5,35 млрд, включая Уралкалий-ПБО-04-Р и Белуга Групп-БО-П04

Доходности по 10-летним облигациям:

🇺🇸 3,0529% (+0,0185)

🇩🇪 1,4350% (+0,072)

🇨🇳 2,8000% (-0,003)

🇷🇺 8,9300% (-0,05)

#IF_рынок

@IF_Bonds

• Сегодня состоится заседание ЦБ. Время публикации пресс-релиза — 13:30, время начала пресс-конференции — 15:00. Прогнозы аналитиков читайте в посте.

• АФК Система опубликовала финансовые результаты по МСФО за 1-й квартал 2022 года

• Банки вводят комиссии за хранение валюты. Такое решение уже приняли: Райффайзен, Тинькофф, Ситибанк, Санкт-Петербург, Уралсиб, РНКБ. Росбанк планирует ввести комиссию до конца июня

• Миллиарды евро российских банков зависли на счетах в подсанкционном НРД — Frank RG

• Путин отменил требование к экспортерам о продаже 50% валютной выручки — теперь долю будет определять правительственная комиссия

• ЕЦБ в июле повысит ставку на 0,25%. Регулятор прогнозирует инфляцию в Еврозоне на уровне 6,8% в 2022 году, 3,5% в 2023 году и 2,1% в 2024 году

Погашения ожидаются по 5 выпускам на общую сумму ₽53,51 млрд, Камаз-БО-П03 (частичное 40%, ₽2,8 млрд) и МСБ-Лизинг-002Р-02-боб (частичное 2,083%, ₽4,17 млн)

Купонные выплаты ожидаются по 24 выпускам на общую сумму ₽5,35 млрд, включая Уралкалий-ПБО-04-Р и Белуга Групп-БО-П04

Доходности по 10-летним облигациям:

🇺🇸 3,0529% (+0,0185)

🇩🇪 1,4350% (+0,072)

🇨🇳 2,8000% (-0,003)

🇷🇺 8,9300% (-0,05)

#IF_рынок

@IF_Bonds

{kind=link}

Forwarded from IF News

☄️☄️☄️ Банк России снизил ставку с 11% до 9,50% годовых

• ЦБ РФ немного ужесточил сигнал в заявлении по ключевой ставке: теперь будет оценивать целесообразность дальнейшего снижения на ближайших заседаниях.

• ЦБ понизил прогноз инфляции в рф на 2022 год до 14-17% с 18-23%, в 2023 году ждет 5-7%, возвращения к 4% в 2024 году.

• Банк России будет оценивать целесообразность снижения ключевой ставки на ближайших заседаниях.

#РФ

@IF_Market_News

• ЦБ РФ немного ужесточил сигнал в заявлении по ключевой ставке: теперь будет оценивать целесообразность дальнейшего снижения на ближайших заседаниях.

• ЦБ понизил прогноз инфляции в рф на 2022 год до 14-17% с 18-23%, в 2023 году ждет 5-7%, возвращения к 4% в 2024 году.

• Банк России будет оценивать целесообразность снижения ключевой ставки на ближайших заседаниях.

#РФ

@IF_Market_News

Forwarded from IF News

🗣 Яндекс заключил предварительное соглашение с комитетом держателей облигаций о ключевых условиях их выкупа, — Компания

• За каждые $200 000 номинальной стоимости облигаций «Яндекс» заплатит держателям $140 000 и 957 акций компании. При этом вознаграждения в виде акций могут быть выплачены после передачи облигаций, «как только регуляторные ограничения дадут такую возможность», уточнила компания.

#РФ #YNDX

@IF_Market_News

• За каждые $200 000 номинальной стоимости облигаций «Яндекс» заплатит держателям $140 000 и 957 акций компании. При этом вознаграждения в виде акций могут быть выплачены после передачи облигаций, «как только регуляторные ограничения дадут такую возможность», уточнила компания.

#РФ #YNDX

@IF_Market_News

Вопросы из зала IF Bonds №8

Привет, друзья! Сегодня разберем 4 ваших вопроса:

0:08 - Что теперь будет с корпоративными еврободами? Наше государство как-то планирует решать эту проблему? Купоны, которые осели в EuroClear, уже не вернуть?

0:38 - На каком ресурсе кроме терминала Quick и терминала Тинькофф можно бесплатно отобрать облигации

1:25 - Что можете сказать об эмитенте ПНППК?

3:20 - Почему отклонена заявка на участие в первичном размещении облигаций?

Ждем новые вопросы в комментариях!

#IF_вопросы_из_зала

Привет, друзья! Сегодня разберем 4 ваших вопроса:

0:08 - Что теперь будет с корпоративными еврободами? Наше государство как-то планирует решать эту проблему? Купоны, которые осели в EuroClear, уже не вернуть?

0:38 - На каком ресурсе кроме терминала Quick и терминала Тинькофф можно бесплатно отобрать облигации

1:25 - Что можете сказать об эмитенте ПНППК?

3:20 - Почему отклонена заявка на участие в первичном размещении облигаций?

Ждем новые вопросы в комментариях!

#IF_вопросы_из_зала

🇷🇺 С Днем России! Облигации утром 13 июня

• Ключевая ставка — 9,5%

• В Госдуму внесен законопроект о "замещающих" облигациях

• Россия готова разместить на своем рынке гособлигации Белоруссии — об этом заявил Алексей Моисеев, Минфин РФ

• Турция предложит новый вид облигаций для поддержки лиры — ценная бумага будет иметь ежеквартальные купонные выплаты и минимальную гарантию возврата

• На этой неделе состоится очередное заседание ФРС. Рынок уже подготовился к повышению ставки — на прошлой неделе наблюдался рекордный отток из казначейских облигаций. Согласно данным Refinitiv Lipper, инвесторы вывели $7,61 млрд из фондов облигаций США.

• Яндекс заключил предварительное соглашение с держателями облигаций

Доходности по 10-летним облигациям:

🇺🇸 3,1724% (+0,1195)

🇩🇪 1,4890% (+0,054)

🇨🇳 2,8090% (+0,009)

🇷🇺 8,8900% (-0,04)

#IF_рынок

@IF_Bonds

• Ключевая ставка — 9,5%

• В Госдуму внесен законопроект о "замещающих" облигациях

• Россия готова разместить на своем рынке гособлигации Белоруссии — об этом заявил Алексей Моисеев, Минфин РФ

• Турция предложит новый вид облигаций для поддержки лиры — ценная бумага будет иметь ежеквартальные купонные выплаты и минимальную гарантию возврата

• На этой неделе состоится очередное заседание ФРС. Рынок уже подготовился к повышению ставки — на прошлой неделе наблюдался рекордный отток из казначейских облигаций. Согласно данным Refinitiv Lipper, инвесторы вывели $7,61 млрд из фондов облигаций США.

• Яндекс заключил предварительное соглашение с держателями облигаций

Доходности по 10-летним облигациям:

🇺🇸 3,1724% (+0,1195)

🇩🇪 1,4890% (+0,054)

🇨🇳 2,8090% (+0,009)

🇷🇺 8,8900% (-0,04)

#IF_рынок

@IF_Bonds

🎲 ФРС решает всё. Облигации утром 14 июня

• Уже завтра ФРС объявит решение по процентной ставке — пресс-конференция FOMC состоится завтра в 21:30 МСК. Большинство аналитиков прогнозируют, что ставка будет повышена на 0,5% — до 1,5%. Аналитики Barclays ожидают повышения ставки на 0,75%

• В преддверии ужесточения политики ФРС растут доходности трежерис — доходность 10-летних казначейских бондов достигла 3,3%

• Облигации ЕС продолжают падать на фоне роста доходностей трежерис и ожидания повышения ставок ЕЦБ. Доходность двухлетних государственных облигаций Германии поднялась выше 1% впервые более чем за десять лет. Доходность эталонных итальянских облигаций также выросла, достигнув максимума с 2014 года

• JPMorgan Chase и Goldman Sachs приостановили операции с российским бондами. Решение связано с недавним запретом OFAC на приобретение американскими лицами российских облигаций — как на первичном, так и на вторичном рынках.

Погашения ожидаются по 12 выпускам на общую сумму ₽96,92 млрд, включая Легенда-001P-02-боб (частичное 16%, ₽320 млн) и Лизинг-Трейд-001Р-01 (частичное 8,33%, ₽41,65 млн)

Купонные выплаты ожидаются по 69 выпускам на общую сумму ₽8,79 млрд, включая ГПБ-001Р-03Р, РОСНАНО-БО-002Р-05 и Хэдхантер-001Р-01R

Доходности по 10-летним облигациям:

🇺🇸 3,3085% (+0,1361)

🇩🇪 1,6330% (+0,144)

🇨🇳 2,8190% (+0,01)

🇷🇺 8,8900% (-0,00)

#IF_рынок

@IF_Bonds

• Уже завтра ФРС объявит решение по процентной ставке — пресс-конференция FOMC состоится завтра в 21:30 МСК. Большинство аналитиков прогнозируют, что ставка будет повышена на 0,5% — до 1,5%. Аналитики Barclays ожидают повышения ставки на 0,75%

• В преддверии ужесточения политики ФРС растут доходности трежерис — доходность 10-летних казначейских бондов достигла 3,3%

• Облигации ЕС продолжают падать на фоне роста доходностей трежерис и ожидания повышения ставок ЕЦБ. Доходность двухлетних государственных облигаций Германии поднялась выше 1% впервые более чем за десять лет. Доходность эталонных итальянских облигаций также выросла, достигнув максимума с 2014 года

• JPMorgan Chase и Goldman Sachs приостановили операции с российским бондами. Решение связано с недавним запретом OFAC на приобретение американскими лицами российских облигаций — как на первичном, так и на вторичном рынках.

Погашения ожидаются по 12 выпускам на общую сумму ₽96,92 млрд, включая Легенда-001P-02-боб (частичное 16%, ₽320 млн) и Лизинг-Трейд-001Р-01 (частичное 8,33%, ₽41,65 млн)

Купонные выплаты ожидаются по 69 выпускам на общую сумму ₽8,79 млрд, включая ГПБ-001Р-03Р, РОСНАНО-БО-002Р-05 и Хэдхантер-001Р-01R

Доходности по 10-летним облигациям:

🇺🇸 3,3085% (+0,1361)

🇩🇪 1,6330% (+0,144)

🇨🇳 2,8190% (+0,01)

🇷🇺 8,8900% (-0,00)

#IF_рынок

@IF_Bonds

_1.png){kind=link}

Forwarded from IF News

☄️☄️☄️ ЦБ РФ считает недопустимым одностороннее установление комиссий банками на обслуживание валютных счетов и вкладов, — заявление регулятора

#РФ

@IF_Market_News

#РФ

@IF_Market_News

🔮 Что скажет ФРС? Облигации утром 15 июня

• Сегодня ФРС объявит решение по процентной ставке — пресс-конференция FOMC состоится завтра в 21:30 МСК. Ожидается повышение ставки на 0,5% — до 1,5%. Barclays, JPMorgan и Goldman Sachs ожидают повышения ставки на 0,75%

• Почта России сегодня с 11:00 до 15:00 МСК проведет сбор заявок на два выпуска бондов объемом ₽20 млрд — Почта России-БО-002P-02 и Почта России-БО-002P-03

• ЕЦБ проведет сегодня специальное заседание Совета управляющих для обсуждения текущих рыночных условий

• Pimco, владеющая различными инвестфондами, предупредила Минфин США об убытках пенсионных фондов из-за возможного дефолта России

• ВТБ и Сбер снизили базовую ставку по ипотеке до 10,5%

• МФК ВЭББАНКИР завтра разместит выпуск облигаций на ₽100 млн среди квалифицированных инвесторов

Погашения ожидаются по 2 выпускам на общую сумму ₽25,24 млрд, включая ГТЛК-001Р-06-боб (частичное 1,2017%, ₽240,4 млн)

Купонные выплаты ожидаются по 20 выпускам на общую сумму ₽2,67 млрд, включая ПИК-Корпорация-001Р-02 и Охта Групп-БО-П01

Доходности по 10-летним облигациям:

🇺🇸 3,4098% (+0,1013)

🇩🇪 1,7580% (+0,125)

🇨🇳 2,8260% (+0,007)

🇷🇺 8,9700% (+0,08)

#IF_рынок

@IF_Bonds

• Сегодня ФРС объявит решение по процентной ставке — пресс-конференция FOMC состоится завтра в 21:30 МСК. Ожидается повышение ставки на 0,5% — до 1,5%. Barclays, JPMorgan и Goldman Sachs ожидают повышения ставки на 0,75%

• Почта России сегодня с 11:00 до 15:00 МСК проведет сбор заявок на два выпуска бондов объемом ₽20 млрд — Почта России-БО-002P-02 и Почта России-БО-002P-03

• ЕЦБ проведет сегодня специальное заседание Совета управляющих для обсуждения текущих рыночных условий

• Pimco, владеющая различными инвестфондами, предупредила Минфин США об убытках пенсионных фондов из-за возможного дефолта России

• ВТБ и Сбер снизили базовую ставку по ипотеке до 10,5%

• МФК ВЭББАНКИР завтра разместит выпуск облигаций на ₽100 млн среди квалифицированных инвесторов

Погашения ожидаются по 2 выпускам на общую сумму ₽25,24 млрд, включая ГТЛК-001Р-06-боб (частичное 1,2017%, ₽240,4 млн)

Купонные выплаты ожидаются по 20 выпускам на общую сумму ₽2,67 млрд, включая ПИК-Корпорация-001Р-02 и Охта Групп-БО-П01

Доходности по 10-летним облигациям:

🇺🇸 3,4098% (+0,1013)

🇩🇪 1,7580% (+0,125)

🇨🇳 2,8260% (+0,007)

🇷🇺 8,9700% (+0,08)

#IF_рынок

@IF_Bonds

{kind=link}

👀 Дефолт России заметили? А он есть

Про дефолт РФ в последние недели все уже забыли — а он есть. Правда, пока технический.

Примерно месяц назад Минфин заблаговременно перечислил в НРД средства для выплаты купонов по двум выпускам евробондов Россия-2026 и Россия-2036 — $71,25 млн и €26,5 млн соответственно. И они до сих пор не добрались до конечного адресата. Американские инвесторы так и не увидели свои деньги из-за того, что не была продлена лицензия OFAC, позволяющая американцам получать подобные выплаты от России.

Здравствуй, дефолт? О нем опять заговорили, но тут выяснилось, что для инициации дефолта необходимо «наскрести по сусекам» 25% недовольных владельцев облигаций. А большая часть инвесторов в российские евробонды — европейцы, и они свои деньги должны были получить. Видимо, потому-то и были введены санкции против НРД — чтобы дефолт России наконец уже случился.

Когда же он будет? Сейчас Россия уже находится в состоянии технического дефолта. Истекают 30 дней льготного периода — до 27 июня — в течение которых еще можно все уладить. Знать бы как.

Чем грозит дефолт российским компаниям? Неисполнение Россией своих обязательств может затронуть компании с госучастием — например, Газпром. Не исключено, что кредиторы могут попытаться наложить арест на зарубежные активы «голубого гиганта», а также на платежи в его адрес от покупателей российского газа. Однако «газ за рубли», возможно, был той самой мерой, которая помешает это сделать.

При чем тут американские пенсионеры? Они тоже могут пострадать из-за дефолта России. Об этом предупредила Минфин США инвестиционная группа Pimco, которая владеет множеством различных фондов. Она сообщила об убытках, с которыми могут столкнуться пенсионные фонды США в случае дефолта России. Ведь Pimco – один из крупнейших держателей евробондов России на сумму порядка $1,8 млрд.

А еще Pimco является ключевым продавцом CDS на Россию — «страховок от дефолта», она продала их почти на $1 млрд. И отдавать его ей наверняка не хочется.

#IF_еврооблигации

@IF_Bonds

Про дефолт РФ в последние недели все уже забыли — а он есть. Правда, пока технический.

Примерно месяц назад Минфин заблаговременно перечислил в НРД средства для выплаты купонов по двум выпускам евробондов Россия-2026 и Россия-2036 — $71,25 млн и €26,5 млн соответственно. И они до сих пор не добрались до конечного адресата. Американские инвесторы так и не увидели свои деньги из-за того, что не была продлена лицензия OFAC, позволяющая американцам получать подобные выплаты от России.

Здравствуй, дефолт? О нем опять заговорили, но тут выяснилось, что для инициации дефолта необходимо «наскрести по сусекам» 25% недовольных владельцев облигаций. А большая часть инвесторов в российские евробонды — европейцы, и они свои деньги должны были получить. Видимо, потому-то и были введены санкции против НРД — чтобы дефолт России наконец уже случился.

Когда же он будет? Сейчас Россия уже находится в состоянии технического дефолта. Истекают 30 дней льготного периода — до 27 июня — в течение которых еще можно все уладить. Знать бы как.

Чем грозит дефолт российским компаниям? Неисполнение Россией своих обязательств может затронуть компании с госучастием — например, Газпром. Не исключено, что кредиторы могут попытаться наложить арест на зарубежные активы «голубого гиганта», а также на платежи в его адрес от покупателей российского газа. Однако «газ за рубли», возможно, был той самой мерой, которая помешает это сделать.

При чем тут американские пенсионеры? Они тоже могут пострадать из-за дефолта России. Об этом предупредила Минфин США инвестиционная группа Pimco, которая владеет множеством различных фондов. Она сообщила об убытках, с которыми могут столкнуться пенсионные фонды США в случае дефолта России. Ведь Pimco – один из крупнейших держателей евробондов России на сумму порядка $1,8 млрд.

А еще Pimco является ключевым продавцом CDS на Россию — «страховок от дефолта», она продала их почти на $1 млрд. И отдавать его ей наверняка не хочется.

#IF_еврооблигации

@IF_Bonds

Forwarded from IF News

☄️☄️☄️ Макростатистика

Решение по процентной ставке ФРС: 1,75%

(Пред. 1%, прогноз 1,5%)

• Историческое повышение свершилось. Ставка выросла на 0,75% впервые с 1994 года.

• Не пропустите сегодня в 21:20 наш подкаст по итогам заседания ФРС — обсудит будущее фондового рынка.

#макро #США #ФРС

@IF_Market_News

Решение по процентной ставке ФРС: 1,75%

(Пред. 1%, прогноз 1,5%)

• Историческое повышение свершилось. Ставка выросла на 0,75% впервые с 1994 года.

• Не пропустите сегодня в 21:20 наш подкаст по итогам заседания ФРС — обсудит будущее фондового рынка.

#макро #США #ФРС

@IF_Market_News

☕️ США скатывается в рецессию? Облигации утром 16 июня

• ФРС подняла ставку до 1,75% — итоги заседания обсудили вчера в подкасте IF News

• Интерлизинг откроет книгу заявок на облигации серии 001Р-03 (объем ₽1,5 млрд) завтра в 11:00

• Мосбиржа возобновляет торги фондом Тинькофф Еврооблигации EUR (TBEU)

• Купонный платеж по евробондам ФосАгро-2023, выплата которого была заблокирована в апреле, дошел до держателей

• Инфляция в РФ в годовом выражении замедлилась с 17,02% до 16,69%

• Сбербанк и ВТБ планируют обойтись без докапитализации в 2022 году

• Тинькофф Банк снизил ставки по накопительным счетам и вкладам. Максимальная — 7%

• ЦБ возвращает прежние параметры расчета ставки для субъектов МСП — ключевая ставка минус 1,5%

📗 Сбор заявок пройдет по УК ОРГ-БО-01 (объем ₽200 млн), Славнефть НГК-002Р-04 (объем ₽10 млрд) и Антерра-БО-01 (объем ₽150 млн)

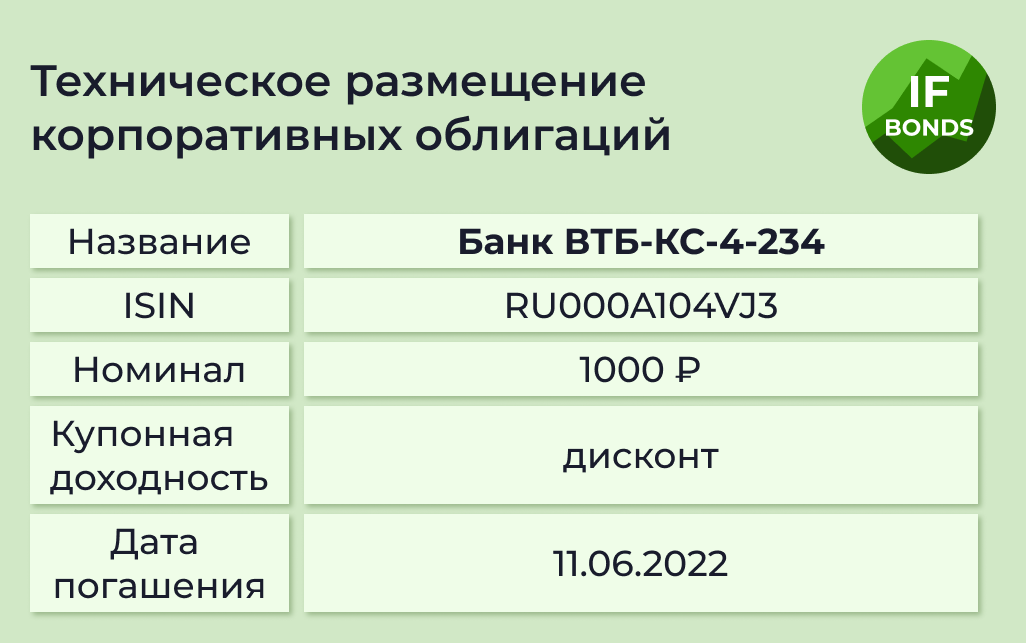

Погашения ожидаются по 5 выпускам на общую сумму ₽52,05 млрд, включая Банк ВТБ-КС-4-236 (полное, ₽50 млрд)

Купонные выплаты ожидаются по 39 выпускам на общую сумму ₽12,94 млрд, включая реСтор-001Р-01 и Главторг-БО-01

Доходности по 10-летним облигациям:

🇺🇸 3,3087% (-0,1011)

🇩🇪 1,6280% (-0,1300)

🇨🇳 2,8180% (-0,008)

🇷🇺 8,9800% (+0,01)

#IF_рынок

@IF_Bonds

• ФРС подняла ставку до 1,75% — итоги заседания обсудили вчера в подкасте IF News

• Интерлизинг откроет книгу заявок на облигации серии 001Р-03 (объем ₽1,5 млрд) завтра в 11:00

• Мосбиржа возобновляет торги фондом Тинькофф Еврооблигации EUR (TBEU)

• Купонный платеж по евробондам ФосАгро-2023, выплата которого была заблокирована в апреле, дошел до держателей

• Инфляция в РФ в годовом выражении замедлилась с 17,02% до 16,69%

• Сбербанк и ВТБ планируют обойтись без докапитализации в 2022 году

• Тинькофф Банк снизил ставки по накопительным счетам и вкладам. Максимальная — 7%

• ЦБ возвращает прежние параметры расчета ставки для субъектов МСП — ключевая ставка минус 1,5%

📗 Сбор заявок пройдет по УК ОРГ-БО-01 (объем ₽200 млн), Славнефть НГК-002Р-04 (объем ₽10 млрд) и Антерра-БО-01 (объем ₽150 млн)

Погашения ожидаются по 5 выпускам на общую сумму ₽52,05 млрд, включая Банк ВТБ-КС-4-236 (полное, ₽50 млрд)

Купонные выплаты ожидаются по 39 выпускам на общую сумму ₽12,94 млрд, включая реСтор-001Р-01 и Главторг-БО-01

Доходности по 10-летним облигациям:

🇺🇸 3,3087% (-0,1011)

🇩🇪 1,6280% (-0,1300)

🇨🇳 2,8180% (-0,008)

🇷🇺 8,9800% (+0,01)

#IF_рынок

@IF_Bonds

_1.png){kind=link}

Forwarded from IF News

📣 Яндекс договорился с держателями облигаций о выкупе 84.9% бондов

• Закрытие сделки ожидается не позднее 24 июня — компания.

• По условиям соглашения за каждые $200 тыс. номинальной стоимости облигаций держатели облигаций получат $140 тыс. и 957 акций Yandex N.V.

• Часть вознаграждений в виде акций Yandex N.V. может быть выплачена после передачи облигаций, как только регуляторные ограничения дадут такую возможность.

#РФ #YNDX

@IF_Market_News

• Закрытие сделки ожидается не позднее 24 июня — компания.

• По условиям соглашения за каждые $200 тыс. номинальной стоимости облигаций держатели облигаций получат $140 тыс. и 957 акций Yandex N.V.

• Часть вознаграждений в виде акций Yandex N.V. может быть выплачена после передачи облигаций, как только регуляторные ограничения дадут такую возможность.

#РФ #YNDX

@IF_Market_News

Forwarded from IF News

📣 Заблокированный купон ФосАгро вдруг дошел до держателей, — источники Bloomberg

• Купонный платеж по евробондам "ФосАгро" на $500 млн с погашением в 2023 году, выплата которого была заблокирована в апреле, дошел до держателей.

• Платежный агент - Citibank, N.A., задержал выплату "в связи с требованиями, касающимися выполнения юридических и регуляторных обязательств", относящимися к платежному агенту.

#РФ #PHOR

@IF_Market_News

• Купонный платеж по евробондам "ФосАгро" на $500 млн с погашением в 2023 году, выплата которого была заблокирована в апреле, дошел до держателей.

• Платежный агент - Citibank, N.A., задержал выплату "в связи с требованиями, касающимися выполнения юридических и регуляторных обязательств", относящимися к платежному агенту.

#РФ #PHOR

@IF_Market_News

🚛 Интерлизинг готовит новый выпуск

Завтра он откроет книгу заявок на облигации серии 001Р-03 (объем ₽1,5 млрд). У компании уже есть два выпуска в обращении на общую сумму 2,5 млрд рублей.

Параметры выпуска

• организаторы: Альфа-Банк, Совкомбанк, Банк Уралсиб

• срок обращения — 2 года

• периодичность купонных выплат — 4 раза в год

• ориентир по купону — не выше 13% годовых

• амортизация — да, в даты окончания 5-8 купонов, по 25% от номинала.

• кредитный рейтинг — ruBBB+ от Эксперт РА, прогноз позитивный (дата пресс-релиза — сентябрь 2021 г.)

Интерлизинг контролируется Банком Уралсиб, что обеспечивает компании больший доступ к ликвидности.

Чем занимается эмитент? Основные направления: лизинг легковых и грузовых автомобилей (52% выручки), а также строительного (21,6%) и промышленного оборудования (11,6%), с/х техники (10,4%).

У Интерлизинга имеется широкая региональная сеть офисов продаж в основных регионах России.

Компания занимает 15-е место в рейтинге лизинговых компаний от Эксперт РА.

Что с финансами? Контроль над Интерлизингом Банк Уралсиб получил в июне 2020 года. Приток банковского финансирования привел к тому, что в 2021 году чистые инвестиции в лизинг выросли на 60%, чистая прибыль увеличилась в 2,5 раза.

Достаточность капитала по итогам прошлого года находится на комфортном уровне — 16%.

Уровень ликвидности — 112%. Присутствует разрыв в текущей ликвидности, однако, как отмечает эмитент, это не несет существенных рисков, так как имеется значительный объем невыбранных кредитных линий.

Основные риски

1. Ключевая ставка — ее рост негативно влияет на сферу лизинга. Но сейчас она постепенно снижается.

2. Финансовое состояние Банка Уралсиб — в условиях, когда банки не публикуют отчетность, сложно делать какие-либо выводы.

3. Санкции влияют на импорт оборудования и техники. Как следствие, снижается спрос на лизинговые услуги. Тем не менее, компания намерена в долгосрочной перспективе перестроить логистические цепочки.

4. Снижение курса рубля в пределах 30% не оказывает существенного влияния на спрос услуг лизинга, ведь снижение поставок импортной техники, которое сегодня присутствует на рынке, все равно толкает цены вверх.

#IF_облигации_РФ

@IF_Bonds

Завтра он откроет книгу заявок на облигации серии 001Р-03 (объем ₽1,5 млрд). У компании уже есть два выпуска в обращении на общую сумму 2,5 млрд рублей.

Параметры выпуска

• организаторы: Альфа-Банк, Совкомбанк, Банк Уралсиб

• срок обращения — 2 года

• периодичность купонных выплат — 4 раза в год

• ориентир по купону — не выше 13% годовых

• амортизация — да, в даты окончания 5-8 купонов, по 25% от номинала.

• кредитный рейтинг — ruBBB+ от Эксперт РА, прогноз позитивный (дата пресс-релиза — сентябрь 2021 г.)

Интерлизинг контролируется Банком Уралсиб, что обеспечивает компании больший доступ к ликвидности.

Чем занимается эмитент? Основные направления: лизинг легковых и грузовых автомобилей (52% выручки), а также строительного (21,6%) и промышленного оборудования (11,6%), с/х техники (10,4%).

У Интерлизинга имеется широкая региональная сеть офисов продаж в основных регионах России.

Компания занимает 15-е место в рейтинге лизинговых компаний от Эксперт РА.

Что с финансами? Контроль над Интерлизингом Банк Уралсиб получил в июне 2020 года. Приток банковского финансирования привел к тому, что в 2021 году чистые инвестиции в лизинг выросли на 60%, чистая прибыль увеличилась в 2,5 раза.

Достаточность капитала по итогам прошлого года находится на комфортном уровне — 16%.

Уровень ликвидности — 112%. Присутствует разрыв в текущей ликвидности, однако, как отмечает эмитент, это не несет существенных рисков, так как имеется значительный объем невыбранных кредитных линий.

Основные риски

1. Ключевая ставка — ее рост негативно влияет на сферу лизинга. Но сейчас она постепенно снижается.

2. Финансовое состояние Банка Уралсиб — в условиях, когда банки не публикуют отчетность, сложно делать какие-либо выводы.

3. Санкции влияют на импорт оборудования и техники. Как следствие, снижается спрос на лизинговые услуги. Тем не менее, компания намерена в долгосрочной перспективе перестроить логистические цепочки.

4. Снижение курса рубля в пределах 30% не оказывает существенного влияния на спрос услуг лизинга, ведь снижение поставок импортной техники, которое сегодня присутствует на рынке, все равно толкает цены вверх.

#IF_облигации_РФ

@IF_Bonds

🐴 Евробонды в рублях. Облигации утром 17 июня

• Минфин предложит владельцам евробондов России выплаты в рублях с последующей конвертацией в валюту. Для этого ведомство планирует задействовать банки, которые еще не попали под санкции, — чтобы не подставлять НРД.

🗣 Антон Силуанов:

Мы можем сделать так, чтобы лошадь пришла на водопой, но не можем заставить лошадь пить. Но сделать так, чтобы доступ к воде был — мы это сделаем

• Минфин сможет выйти на рынок внутренних заимствований в 2022 году после того, как будет разработано новое бюджетное правило

• ВТБ расплатится с ЦБ за 100% акций ФК Открытие с помощью остатков ОФЗ, которые группа держит на балансе со времен санации Банка Москвы — Frank Media

• РСХБ совместно с РЭО (Российский экологический оператор) планирует выпустить "зеленые" облигации, средства от которых будут направлены на реализацию проектов по переработке и утилизации отходов.

• Сбербанк может возобновить размещение облигаций во второй половине года в случае улучшения рыночной конъюнктуры

• Белуга Групп откроет книгу заявок по облигациям серии БО-П05 (объем 5 млрд) в конце июня – начале июля

📗 Сбор заявок пройдет по МТС-001P-21 (₽10 млрд), Интерлизинг-001Р-03 (₽1,5 млрд), УК ОРГ-БО-01 (₽200 млн) Антерра-БО-01 (₽150 млн)

Погашения ожидаются по 4 выпускам на общую сумму ₽51,33 млрд, включая ОАЭ-БО-П01 (частичное 6%, ₽12 млн) и КрасноярскийКрай-35016-об (частичное 10%, ₽1,2 млрд)

Купонные выплаты ожидаются по 28 выпускам на общую сумму ₽8,11 млрд, включая РОСНАНО-7-об, Альфа-Банк-002Р-16-боб и Гр Черкизово-1P-03-боб

Доходности по 10-летним облигациям:

🇺🇸 3,2445% (-0,0642)

🇩🇪 1,6820% (+0,054)

🇨🇳 2,8120% (-0,006)

🇷🇺 8,9300% (-0,05)

#IF_рынок

@IF_Bonds

• Минфин предложит владельцам евробондов России выплаты в рублях с последующей конвертацией в валюту. Для этого ведомство планирует задействовать банки, которые еще не попали под санкции, — чтобы не подставлять НРД.

🗣 Антон Силуанов:

Мы можем сделать так, чтобы лошадь пришла на водопой, но не можем заставить лошадь пить. Но сделать так, чтобы доступ к воде был — мы это сделаем

• Минфин сможет выйти на рынок внутренних заимствований в 2022 году после того, как будет разработано новое бюджетное правило

• ВТБ расплатится с ЦБ за 100% акций ФК Открытие с помощью остатков ОФЗ, которые группа держит на балансе со времен санации Банка Москвы — Frank Media

• РСХБ совместно с РЭО (Российский экологический оператор) планирует выпустить "зеленые" облигации, средства от которых будут направлены на реализацию проектов по переработке и утилизации отходов.

• Сбербанк может возобновить размещение облигаций во второй половине года в случае улучшения рыночной конъюнктуры

• Белуга Групп откроет книгу заявок по облигациям серии БО-П05 (объем 5 млрд) в конце июня – начале июля

📗 Сбор заявок пройдет по МТС-001P-21 (₽10 млрд), Интерлизинг-001Р-03 (₽1,5 млрд), УК ОРГ-БО-01 (₽200 млн) Антерра-БО-01 (₽150 млн)

Погашения ожидаются по 4 выпускам на общую сумму ₽51,33 млрд, включая ОАЭ-БО-П01 (частичное 6%, ₽12 млн) и КрасноярскийКрай-35016-об (частичное 10%, ₽1,2 млрд)

Купонные выплаты ожидаются по 28 выпускам на общую сумму ₽8,11 млрд, включая РОСНАНО-7-об, Альфа-Банк-002Р-16-боб и Гр Черкизово-1P-03-боб

Доходности по 10-летним облигациям:

🇺🇸 3,2445% (-0,0642)

🇩🇪 1,6820% (+0,054)

🇨🇳 2,8120% (-0,006)

🇷🇺 8,9300% (-0,05)

#IF_рынок

@IF_Bonds

_1.png){kind=link}

🍸 Белуга планирует новый выпуск облигаций

Известный производитель алкоголя Beluga Group в скором времени проведет сбор заявок на новый выпуск облигаций — серия БО-П05. В обращении у Белуги уже есть 3 выпуска облигаций на общую сумму в 14,8 млрд руб.

Параметры предстоящего выпуска

• объем — 5 млрд рублей

• срок обращения — 5 лет

• периодичность купонных выплат — 2 раза в год

• амортизация — да, 25% в даты 8-го и 9-го купонов

• ставка купона – пока неизвестно, у имеющихся выпусков около 10%

• кредитный рейтинг — ruA+ от Эксперт РА, прогноз стабильный

Чем занимается компания?

1. Производит собственный алкоголь (60% выручки), преимущественно крепкий премиальный. Занимает 1-е место по производству крепких спиртных напитков в России, 4-е по производству водки — в мире.

2.Выступает в качестве эксклюзивного дистрибьютора иностранных алкогольных брендов (33,5% выручки) — импортирует более 100 брендов из 18 стран.

3. Производит продукты питания на Дальнем Востоке (6,5% выручки).

Группа также развивает собственную сеть магазинов ВинЛаб (1001 магазин).

Что с финансами? Бизнес подвержен сезонным колебаниям, основная часть прибыли приходится на вторую половину года. Выручка и прибыль активно растут.

Наиболее востребованными в первом квартале стали бренды Beluga (+51%), «Архангельская» (+54%) и «Белая Сова» (+42%), а также «Сокровище Тифлиса» (+87%), Green Baboon (+201%).

Из импотрных брендов – виски Grant’s (+37%), Monkey Shoulder (+121%), Tullamore D.E.W. (+39%), ром Barceló (+46%), бренди Torres (+62%) и армянский коньяк «Ной» (+52%).

У компании довольно низкий уровень долга: показатель ND/EBITDA = 1,3.

Перспективы и риски

1. Спрос на алкоголь мало подвержен кризисным явлениям — так, в 1-м квартале объем продаж алкоголя в России вырос.

2. Выручка Белуги формируется по большей части за счет продаж на российском рынке

3. Большую долю в выручке занимают импортные бренды, которые массово уходят из РФ. С одной стороны, данный сегмент бизнеса будет проседать, а с другой — вероятно, компания сможет получить больше денег от продажи собственного алкоголя.

#IF_облигации_РФ

@IF_Bonds

Известный производитель алкоголя Beluga Group в скором времени проведет сбор заявок на новый выпуск облигаций — серия БО-П05. В обращении у Белуги уже есть 3 выпуска облигаций на общую сумму в 14,8 млрд руб.

Параметры предстоящего выпуска

• объем — 5 млрд рублей

• срок обращения — 5 лет

• периодичность купонных выплат — 2 раза в год

• амортизация — да, 25% в даты 8-го и 9-го купонов

• ставка купона – пока неизвестно, у имеющихся выпусков около 10%

• кредитный рейтинг — ruA+ от Эксперт РА, прогноз стабильный

Чем занимается компания?

1. Производит собственный алкоголь (60% выручки), преимущественно крепкий премиальный. Занимает 1-е место по производству крепких спиртных напитков в России, 4-е по производству водки — в мире.

2.Выступает в качестве эксклюзивного дистрибьютора иностранных алкогольных брендов (33,5% выручки) — импортирует более 100 брендов из 18 стран.

3. Производит продукты питания на Дальнем Востоке (6,5% выручки).

Группа также развивает собственную сеть магазинов ВинЛаб (1001 магазин).

Что с финансами? Бизнес подвержен сезонным колебаниям, основная часть прибыли приходится на вторую половину года. Выручка и прибыль активно растут.

Наиболее востребованными в первом квартале стали бренды Beluga (+51%), «Архангельская» (+54%) и «Белая Сова» (+42%), а также «Сокровище Тифлиса» (+87%), Green Baboon (+201%).

Из импотрных брендов – виски Grant’s (+37%), Monkey Shoulder (+121%), Tullamore D.E.W. (+39%), ром Barceló (+46%), бренди Torres (+62%) и армянский коньяк «Ной» (+52%).

У компании довольно низкий уровень долга: показатель ND/EBITDA = 1,3.

Перспективы и риски

1. Спрос на алкоголь мало подвержен кризисным явлениям — так, в 1-м квартале объем продаж алкоголя в России вырос.

2. Выручка Белуги формируется по большей части за счет продаж на российском рынке

3. Большую долю в выручке занимают импортные бренды, которые массово уходят из РФ. С одной стороны, данный сегмент бизнеса будет проседать, а с другой — вероятно, компания сможет получить больше денег от продажи собственного алкоголя.

#IF_облигации_РФ

@IF_Bonds