❓ Вопрос подписчика: разбор эмитента Бифорком

Компания Бифорком разрабатывает инновационные решения в области ИТ, телекома и передачи данных. Основные продукты: маршрутизаторы, программное обеспечение, коммутаторы.

Характеристики выпуска:

• объем — на ₽250 млн

• погашение — 2024 год

• купон 11,25%

• есть амортизация

• торгуется с доходностью 17%

Какие плюсы? Компания пользуется поддержкой как предприятие малого и среднего бизнеса:

• субсидирование ставки по данному выпуску облигаций

• доступ к кредитам от МСП Банка

Что с рейтингом? BBB.ru от НКР. К недостаткам бизнеса НКР относит существенную зависимость эмитента от крупнейшего поставщика и высокую концентрацию крупнейшего покупателя в структуре выручки (более 30%).

Основные клиенты компании: Сбербанк, Ростелеком, ОЭК, Orange Business Services. В текущих условиях это, может, и неплохо: даже если Бифорком зависима от них, крупный бизнес сегодня будут спасать в первую очередь. Более того, клиентов должно прибавиться. До спецоперации, компания конкурировала в основном с «иностранцами». Сейчас же, когда конкуренты сами уходят с российского рынка, многие российские компании вынуждены переориентироваться на российских поставщиков IT-решений.

Что с рисками?

1. Компания отчитывается по РСБУ – значит, мы видим отчет только по одному юрлицу, если есть «дочки», мы ничего про них не узнаем.

2. Не совсем понятно, кто является крупнейшим поставщиком компании. Насколько компания зависима от импорта?

Частичный ответ на этот вопрос мы нашли в интервью Yango с гендиректором компании Олегом Ларионовым:

🗣«Единственное, что мы приобретаем на стороне, — это электронные компоненты для наших устройств. Электронные компоненты сегодня, к сожалению, производятся всего лишь в трех-четырех странах мира, и производители по всему миру пользуются этой компонентной базой»

Насколько нам известно, электронные компоненты (микросхемы, полупроводники, транзисторы, резисторы, диоды и т.п.) в Россию импортируются в основном из 3-х азиатских стран: Китай, Тайвань и Малайзия.

Что с финансами?

По РСБУ мы видим следующее:

• прирост чистой прибыли в 2021 году составил 106% по сравнению с предыдущим годом

• показатель Чистый долг/EBITDA = 1, что неплохо

• компания получила субсидию из федерального бюджета почти на ₽1 млрд

• в этом году она хочет выпустить второй выпуск облигаций, уже на сумму ₽500 млн

Вывод. Облигации Бифоркома — это ВДО. Но компания имеет ряд преимуществ перед остальными эмитентами данного сегмента: статус МСП, перспективы развития в условиях импортозамещения. Однако нужно учитывать и риски, а также крайне нестабильную общую ситуацию на рынках.

Не является инвестиционной рекомендацией.

#IF_облигации_РФ

@IF_Bonds

Компания Бифорком разрабатывает инновационные решения в области ИТ, телекома и передачи данных. Основные продукты: маршрутизаторы, программное обеспечение, коммутаторы.

Характеристики выпуска:

• объем — на ₽250 млн

• погашение — 2024 год

• купон 11,25%

• есть амортизация

• торгуется с доходностью 17%

Какие плюсы? Компания пользуется поддержкой как предприятие малого и среднего бизнеса:

• субсидирование ставки по данному выпуску облигаций

• доступ к кредитам от МСП Банка

Что с рейтингом? BBB.ru от НКР. К недостаткам бизнеса НКР относит существенную зависимость эмитента от крупнейшего поставщика и высокую концентрацию крупнейшего покупателя в структуре выручки (более 30%).

Основные клиенты компании: Сбербанк, Ростелеком, ОЭК, Orange Business Services. В текущих условиях это, может, и неплохо: даже если Бифорком зависима от них, крупный бизнес сегодня будут спасать в первую очередь. Более того, клиентов должно прибавиться. До спецоперации, компания конкурировала в основном с «иностранцами». Сейчас же, когда конкуренты сами уходят с российского рынка, многие российские компании вынуждены переориентироваться на российских поставщиков IT-решений.

Что с рисками?

1. Компания отчитывается по РСБУ – значит, мы видим отчет только по одному юрлицу, если есть «дочки», мы ничего про них не узнаем.

2. Не совсем понятно, кто является крупнейшим поставщиком компании. Насколько компания зависима от импорта?

Частичный ответ на этот вопрос мы нашли в интервью Yango с гендиректором компании Олегом Ларионовым:

🗣«Единственное, что мы приобретаем на стороне, — это электронные компоненты для наших устройств. Электронные компоненты сегодня, к сожалению, производятся всего лишь в трех-четырех странах мира, и производители по всему миру пользуются этой компонентной базой»

Насколько нам известно, электронные компоненты (микросхемы, полупроводники, транзисторы, резисторы, диоды и т.п.) в Россию импортируются в основном из 3-х азиатских стран: Китай, Тайвань и Малайзия.

Что с финансами?

По РСБУ мы видим следующее:

• прирост чистой прибыли в 2021 году составил 106% по сравнению с предыдущим годом

• показатель Чистый долг/EBITDA = 1, что неплохо

• компания получила субсидию из федерального бюджета почти на ₽1 млрд

• в этом году она хочет выпустить второй выпуск облигаций, уже на сумму ₽500 млн

Вывод. Облигации Бифоркома — это ВДО. Но компания имеет ряд преимуществ перед остальными эмитентами данного сегмента: статус МСП, перспективы развития в условиях импортозамещения. Однако нужно учитывать и риски, а также крайне нестабильную общую ситуацию на рынках.

Не является инвестиционной рекомендацией.

#IF_облигации_РФ

@IF_Bonds

Forwarded from IF News

Обсуждаем новости с представителем FinEx — BRIF

Узнайте первыми, почему этот день войдёт в историю.

Сегодня в эфире ведущий подкаста Сергей Чернов и главный редактор InvestFuture Феодор Иванов.

В гостях Владимир Крейндель, исполнительный директор FinEx.

Подключайтесь к прямому эфиру сегодня в IF News в 18:00.

#IF_подкаст

@IF_Market_News

Узнайте первыми, почему этот день войдёт в историю.

Сегодня в эфире ведущий подкаста Сергей Чернов и главный редактор InvestFuture Феодор Иванов.

В гостях Владимир Крейндель, исполнительный директор FinEx.

Подключайтесь к прямому эфиру сегодня в IF News в 18:00.

#IF_подкаст

@IF_Market_News

🌒 Хеджировали, хеджировали, да не выхеджировали

• Фонд FXRB (российские еврооблигации с рублевым хеджированием) от FinEx в ближайшем будущем прекратит свое существование, и инвесторам не стоит ожидать каких-либо выплат по этому активу. Эта информация раскрыта в краткой отчетности FinEx Funds ICAV

• Комитет по кредитным деривативам Европы, Ближнего Востока и Африки (CDDS EMEA) считает, что Россия не исполнила в полном объеме обязательства по своим еврообондам 19 мая

• Яндекс сообщил, что продлил период для выкупа евробондов до 6 июля — держатели 75% облигаций согласились с этим изменением

• Ozon подписал с держателями 35,9% облигаций соглашение, приостанавливающее права требования полного погашения евробондов. Соглашение будет действовать до 30 августа — до этой даты держатели облигаций не будут предпринимать меры принудительного взыскания с кипрской дочки компании, что позволит ей продолжить переговоры о долгосрочной реструктуризации

• Эксперт РА понизило рейтинг ХКФ Банка и его облигаций с ruA- до ruBBB+

• МФК Займер вышла из капитала совместной с Альфа-банком компании А Деньги

• 10 российских компаний открыли рублевые счета типа «С» для платежей лизинговым компаниям из недружественных стран. По данным Ведомостей, это: Аврора, Алроса, Аэрофлот, Победа, Полярные авиалинии, Россия, Якутия, Ямал, S7 Airlines и Smartavia

Сбор заявок пройдет по ДОМ.РФ ИА-БО-001P-18 (объем ₽6,18 млрд) и РЕСО-Лизинг-БО-02П-01 (объем ₽5 млрд)

Погашения ожидаются по 6 выпускам на общую сумму ₽65,05 млрд, включая ГазпромКапитал-БО-001Р-01(полное, ₽15 млрд) и Кузина-БО-П01 (частичное 3,4%, ₽1,87)

Купонные выплаты ожидаются по 27 выпускам на общую сумму ₽13,38 млрд, включая ПЮДМ-БО-П02, Ростелеком-002P-01R и БелгородскаяОбл-34015-об

Доходности по 10-летним облигациям:

🇺🇸 2,9204% (+0,0528)

🇩🇪 1,1700% (+0,053)

🇨🇳 2,8060% (+0,012)

🇷🇺 9,3100% (-0,16)

#IF_рынок

@IF_Bonds

• Фонд FXRB (российские еврооблигации с рублевым хеджированием) от FinEx в ближайшем будущем прекратит свое существование, и инвесторам не стоит ожидать каких-либо выплат по этому активу. Эта информация раскрыта в краткой отчетности FinEx Funds ICAV

• Комитет по кредитным деривативам Европы, Ближнего Востока и Африки (CDDS EMEA) считает, что Россия не исполнила в полном объеме обязательства по своим еврообондам 19 мая

• Яндекс сообщил, что продлил период для выкупа евробондов до 6 июля — держатели 75% облигаций согласились с этим изменением

• Ozon подписал с держателями 35,9% облигаций соглашение, приостанавливающее права требования полного погашения евробондов. Соглашение будет действовать до 30 августа — до этой даты держатели облигаций не будут предпринимать меры принудительного взыскания с кипрской дочки компании, что позволит ей продолжить переговоры о долгосрочной реструктуризации

• Эксперт РА понизило рейтинг ХКФ Банка и его облигаций с ruA- до ruBBB+

• МФК Займер вышла из капитала совместной с Альфа-банком компании А Деньги

• 10 российских компаний открыли рублевые счета типа «С» для платежей лизинговым компаниям из недружественных стран. По данным Ведомостей, это: Аврора, Алроса, Аэрофлот, Победа, Полярные авиалинии, Россия, Якутия, Ямал, S7 Airlines и Smartavia

Сбор заявок пройдет по ДОМ.РФ ИА-БО-001P-18 (объем ₽6,18 млрд) и РЕСО-Лизинг-БО-02П-01 (объем ₽5 млрд)

Погашения ожидаются по 6 выпускам на общую сумму ₽65,05 млрд, включая ГазпромКапитал-БО-001Р-01(полное, ₽15 млрд) и Кузина-БО-П01 (частичное 3,4%, ₽1,87)

Купонные выплаты ожидаются по 27 выпускам на общую сумму ₽13,38 млрд, включая ПЮДМ-БО-П02, Ростелеком-002P-01R и БелгородскаяОбл-34015-об

Доходности по 10-летним облигациям:

🇺🇸 2,9204% (+0,0528)

🇩🇪 1,1700% (+0,053)

🇨🇳 2,8060% (+0,012)

🇷🇺 9,3100% (-0,16)

#IF_рынок

@IF_Bonds

.png){kind=link}

📱 У Билайн проблемы?

ТАСС сообщает, что у компании Вымпелком могут возникнуть проблемы с исполнением своих обязательств по ценным бумагам. Об этом написала сама компания в своем отчете.

Однако абзац, на который обратили внимание многие СМИ, присутствовал во всех предыдущих отчетах, но почему-то привлек внимание только сейчас.

Как дела у эмитента на самом деле? Вымпелком — одна из четырех крупнейших телекоммуникационных компаний России, наряду с МТС, Мегафон и Теле2. На российском рынке работает под брендом Билайн.

В какую отченость смотреть? В отченость VEON Ltd.— это бермудская «мама» всего бизнеса. Крупнейшим акционером холдинга является Letter One (48%) — структура Михаила Фридмана.

Из отчетов Veon можно узнать, что компания имеет по-настоящему диверсифицированный международный бизнес. 51% выручки формируется в России, 18% – в Пакистане, 14% — в Украине (бренд Киевстар), 7% — в Казахстане, 7% — в Бангладеш.

О каких проблемах пишет компания?

1. Украинский сегмент бизнеса в зоне риска

2. Валютные колебания: расходы и обязательства компании номинированы в основном в долларах, а доходы — в рублях, гривнах и прочих местных валютах. Возможности хеджирования валютных рисков в данный момент ограничены из-за того, что ключевые российские банки попали под санкции.

3. Компания закупает импортное оборудование и опасается того, что иностранные поставщики откажутся с ней работать. Речь идет про: Ericsson, Huawei, Nokia, Cisco и ZTE

Отличный отчет

В первом квартале компании удалось нарастить чистую прибыль по всем сегментам. Украинская часть бизнеса, несмотря на все опасения, «цветет и пахнет». Выручка увеличилась почти на 13% в долларах. Это неплохой результат, учитывая СВО на территории страны.

Быстроразвивающийся сегмент — Казахстан, выручка там увеличилась на 10% в долларах

Показатель Чистый долг/EBITDA всего холдинга 2,4. Нормой считается значение меньше 3.

Вывод. В условиях геополитической напряженности вести международный бизнес не так просто. Тем не менее, пока Вымпелком (Veon) с этим справляется.

Хотите узнать больше о других компаниях сектора? Смотрите "Инвестиционный комитет: телекомы и IT" на платформе IF Plus. В этом эфире наши аналитики подробно разобрали компании сектора: Яндекс, VK, МТС, Ростелеком, VEON и Positive Technologies

#IF_облигации_РФ

@IF_Bonds

ТАСС сообщает, что у компании Вымпелком могут возникнуть проблемы с исполнением своих обязательств по ценным бумагам. Об этом написала сама компания в своем отчете.

Однако абзац, на который обратили внимание многие СМИ, присутствовал во всех предыдущих отчетах, но почему-то привлек внимание только сейчас.

Как дела у эмитента на самом деле? Вымпелком — одна из четырех крупнейших телекоммуникационных компаний России, наряду с МТС, Мегафон и Теле2. На российском рынке работает под брендом Билайн.

В какую отченость смотреть? В отченость VEON Ltd.— это бермудская «мама» всего бизнеса. Крупнейшим акционером холдинга является Letter One (48%) — структура Михаила Фридмана.

Из отчетов Veon можно узнать, что компания имеет по-настоящему диверсифицированный международный бизнес. 51% выручки формируется в России, 18% – в Пакистане, 14% — в Украине (бренд Киевстар), 7% — в Казахстане, 7% — в Бангладеш.

О каких проблемах пишет компания?

1. Украинский сегмент бизнеса в зоне риска

2. Валютные колебания: расходы и обязательства компании номинированы в основном в долларах, а доходы — в рублях, гривнах и прочих местных валютах. Возможности хеджирования валютных рисков в данный момент ограничены из-за того, что ключевые российские банки попали под санкции.

3. Компания закупает импортное оборудование и опасается того, что иностранные поставщики откажутся с ней работать. Речь идет про: Ericsson, Huawei, Nokia, Cisco и ZTE

Отличный отчет

В первом квартале компании удалось нарастить чистую прибыль по всем сегментам. Украинская часть бизнеса, несмотря на все опасения, «цветет и пахнет». Выручка увеличилась почти на 13% в долларах. Это неплохой результат, учитывая СВО на территории страны.

Быстроразвивающийся сегмент — Казахстан, выручка там увеличилась на 10% в долларах

Показатель Чистый долг/EBITDA всего холдинга 2,4. Нормой считается значение меньше 3.

Вывод. В условиях геополитической напряженности вести международный бизнес не так просто. Тем не менее, пока Вымпелком (Veon) с этим справляется.

Хотите узнать больше о других компаниях сектора? Смотрите "Инвестиционный комитет: телекомы и IT" на платформе IF Plus. В этом эфире наши аналитики подробно разобрали компании сектора: Яндекс, VK, МТС, Ростелеком, VEON и Positive Technologies

#IF_облигации_РФ

@IF_Bonds

💸 Джером Пауэлл предпочитает муниципальные бонды

• Глава ФРС Джером Пауэлл в прошлом году проводил сделки с фондами, инвестирующими в муниципальные облигации, а также с фондами акций — WSJ

• Северсталь и Nordgold попали в санкционный список США (SDN-List)

• Комитет по CDS признал "событие неуплаты" по евробондам Россия-2022 из-за дополнительных процентов на $1,9 млн, которые накопились за период с 4 апреля по 2 июня. Минфин РФ готов урегулировать в двустороннем порядке все претензии инвесторов к полноте исполнения обязательств по данному выпуску.

• Объем торгов на Мосбирже в мае сократился на 11% по сравнению с апрелем

• Книга заявок по облигациям Ростелеком серии 002P-08R (объем 10 млрд) откроется 7 июня в 11:00 (мск)

• Вчера прошел вебинар, посвященный новому выпуску облигаций Ред софт

Погашения ожидаются по 8 выпускам на общую сумму ₽70,46 млрд, включая МТС-001P-17 (полное, ₽10 млрд), Бэлти-Гранд-БО-П03 (частичное 6%, ₽12 млн) и Круиз-БО-П03 (полное, ₽50 млн)

Купонные выплаты ожидаются по 25 выпускам на общую сумму ₽5,55 млрд, включая Транснефть-001Р-01, КарМани МФК-02-боб и Самарская Обл-35013-об

Доходности по 10-летним облигациям:

🇺🇸 2,9168% (-0,0036)

🇩🇪 1,2350% (+0,065)

🇨🇳 2,8080% (+0,074)

🇷🇺 9,1700% (-0,14)

#IF_рынок

@IF_Bonds

• Глава ФРС Джером Пауэлл в прошлом году проводил сделки с фондами, инвестирующими в муниципальные облигации, а также с фондами акций — WSJ

• Северсталь и Nordgold попали в санкционный список США (SDN-List)

• Комитет по CDS признал "событие неуплаты" по евробондам Россия-2022 из-за дополнительных процентов на $1,9 млн, которые накопились за период с 4 апреля по 2 июня. Минфин РФ готов урегулировать в двустороннем порядке все претензии инвесторов к полноте исполнения обязательств по данному выпуску.

• Объем торгов на Мосбирже в мае сократился на 11% по сравнению с апрелем

• Книга заявок по облигациям Ростелеком серии 002P-08R (объем 10 млрд) откроется 7 июня в 11:00 (мск)

• Вчера прошел вебинар, посвященный новому выпуску облигаций Ред софт

Погашения ожидаются по 8 выпускам на общую сумму ₽70,46 млрд, включая МТС-001P-17 (полное, ₽10 млрд), Бэлти-Гранд-БО-П03 (частичное 6%, ₽12 млн) и Круиз-БО-П03 (полное, ₽50 млн)

Купонные выплаты ожидаются по 25 выпускам на общую сумму ₽5,55 млрд, включая Транснефть-001Р-01, КарМани МФК-02-боб и Самарская Обл-35013-об

Доходности по 10-летним облигациям:

🇺🇸 2,9168% (-0,0036)

🇩🇪 1,2350% (+0,065)

🇨🇳 2,8080% (+0,074)

🇷🇺 9,1700% (-0,14)

#IF_рынок

@IF_Bonds

.png){kind=link}

❓Вопрос подписчика: что можно сказать про эмитента Трансфин-М?

Это крупный игрок на рынке лизинга — занимает 7-е место по размеру лизингового портфеля. Компания специализируется на обслуживании железнодорожной и добывающей отраслей.

Плюсы:

• хорошие ключевые показатели – достаточность капитала и рентабельность

• отчитывается по МСФО, а не по РСБУ

• с 2020 года входит в перечень системообразующих предприятий – если понадобится, у нее будет повышенный доступ к льготным кредитам и госгарантиям

• кредитуется в основном за счет облигационных выпусков и кредитов крупных банков: Альфа, ВТБ, ВЭБ-Лизинга. Последний, к вопросу о связях, владеет 25% одной из "дочек" Трансфина

• среди клиентов в основном крупные системообразующие компании транспортной и угольной отрасли, которых в случае чего тоже поддержит государство

Основной источник дохода — операционная аренда железнодорожного транспорта и горнотранспортного оборудования.

Если растут объемы ж/д перевозок, то растет и прибыль Трансфина. Энергоносители, металлы и другое сырье стало дорожать еще в прошлом году, и спрос на ж/д перевозки тоже вырос. Поэтому увеличились и ставки аренды на вагоны и спецоборудование. Эта тенденция сохранилась и в 2022 году. Эмитенту это выгодно.

Риски:

• резкий рост ключевой ставки в 1 квартале был убийственным для лизинга, но проблема более-менее решена: ставка упала

• часть вагонов, которые находились в собственности Трансфина, осталась на Украине, где идут боевые действия

• ведущие поставщики импортной спецтехники объявили о приостановке деятельности в России — это создает риски для выполнения горных работ в сроки, установленные заказчиками. Дело в том, что одна из дочерних компаний Группы оказывает услуги горных работ на открытых месторождениях.

Сама компания ожидает, что из-за кризиса в этом году спрос на услуги лизинга снизится.

Мы смотрим позитивно на этого эмитента. Но следует понимать, что и проблемы у представителей сектора лизинга сейчас довольно существенные.

Не является инвестиционной рекомендацией.

#IF_облигации_РФ

@IF_Bonds

Это крупный игрок на рынке лизинга — занимает 7-е место по размеру лизингового портфеля. Компания специализируется на обслуживании железнодорожной и добывающей отраслей.

Плюсы:

• хорошие ключевые показатели – достаточность капитала и рентабельность

• отчитывается по МСФО, а не по РСБУ

• с 2020 года входит в перечень системообразующих предприятий – если понадобится, у нее будет повышенный доступ к льготным кредитам и госгарантиям

• кредитуется в основном за счет облигационных выпусков и кредитов крупных банков: Альфа, ВТБ, ВЭБ-Лизинга. Последний, к вопросу о связях, владеет 25% одной из "дочек" Трансфина

• среди клиентов в основном крупные системообразующие компании транспортной и угольной отрасли, которых в случае чего тоже поддержит государство

Основной источник дохода — операционная аренда железнодорожного транспорта и горнотранспортного оборудования.

Если растут объемы ж/д перевозок, то растет и прибыль Трансфина. Энергоносители, металлы и другое сырье стало дорожать еще в прошлом году, и спрос на ж/д перевозки тоже вырос. Поэтому увеличились и ставки аренды на вагоны и спецоборудование. Эта тенденция сохранилась и в 2022 году. Эмитенту это выгодно.

Риски:

• резкий рост ключевой ставки в 1 квартале был убийственным для лизинга, но проблема более-менее решена: ставка упала

• часть вагонов, которые находились в собственности Трансфина, осталась на Украине, где идут боевые действия

• ведущие поставщики импортной спецтехники объявили о приостановке деятельности в России — это создает риски для выполнения горных работ в сроки, установленные заказчиками. Дело в том, что одна из дочерних компаний Группы оказывает услуги горных работ на открытых месторождениях.

Сама компания ожидает, что из-за кризиса в этом году спрос на услуги лизинга снизится.

Мы смотрим позитивно на этого эмитента. Но следует понимать, что и проблемы у представителей сектора лизинга сейчас довольно существенные.

Не является инвестиционной рекомендацией.

#IF_облигации_РФ

@IF_Bonds

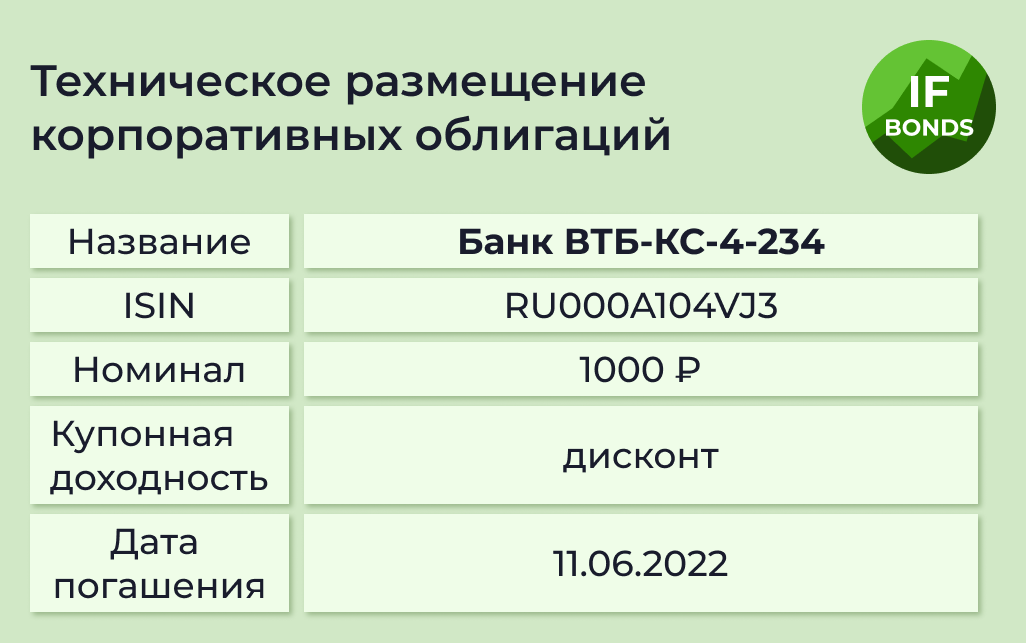

❓ Вопрос подписчика: мнение про облигации СФО ВТБ РКС 1

Это необычный выпуск облигаций, обеспеченных потребительскими кредитами. Банк ВТБ секьюритизировал (т.е. перевел в облигации) портфель потребительских кредитов. Это первая подобная сделка в стране, структурированная по российскому законодательству.

Какие условия?

• дюрация 5,99

• купон 8%

• торгуется по 88% от номинала

• эффективная доходность 10,5% годовых

В чем фишка облигаций, обеспеченных кредитами? По ним может начаться ускоренная амортизация. Такое бывает, когда ставки на рынке падают и люди рефинансируют свои долги. Однако мы не думаем, что в текущих условиях начнется массовое рефинансирование прошлых потребительских кредитов. Когда выпуск размещался, средневзвешенная ставка кредитов в портфеле составляла 12,8%, а ключевая ставка на тот момент была равна 5,5%. Ускоренная амортизация по облигациям начинается при снижении средневзвешенной ставки портфеля до 8%.

Как еще можно использовать эти облигации? Это редкий пример по-настоящему «длинных» облигаций, которых на рынке не так уж и много. В памяти всплывают разве что ОФЗ, облигации Москвы и Казахстана.

Если вы придерживаетесь стратегии «купить длинные облигации на стадии снижения ключевой ставки», то их вполне можно рассматривать к покупке. Расчет на то, что цена облигации будет расти по мере снижения ключевой ставки. И чем «длиннее» облигация, тем более явным будет изменение цены.

Как оценить качество кредитного портфеля? Самому — никак. Читайте пресс-релиз рейтингового агентства Эксперт РА. Кстати, 10 июня по данному выпуску истекает срок действия рейтинга, поэтому в первых числах июня можно ожидать появления обновленного пресс-релиза.

Основной риск — насколько аккуратно будут обслуживаться и погашаться кредиты в условиях спада экономики. Тем не менее, каких-то грандиозных рисков в этих облигациях мы не видим. Кредиты были взяты в прошлом, по смешным ныне ставкам. Если мы посчитаем реальные ставки (т.е. с учетом инфляции), то они получатся даже отрицательными.

#IF_облигации_РФ

@IF_Bonds

Это необычный выпуск облигаций, обеспеченных потребительскими кредитами. Банк ВТБ секьюритизировал (т.е. перевел в облигации) портфель потребительских кредитов. Это первая подобная сделка в стране, структурированная по российскому законодательству.

Какие условия?

• дюрация 5,99

• купон 8%

• торгуется по 88% от номинала

• эффективная доходность 10,5% годовых

В чем фишка облигаций, обеспеченных кредитами? По ним может начаться ускоренная амортизация. Такое бывает, когда ставки на рынке падают и люди рефинансируют свои долги. Однако мы не думаем, что в текущих условиях начнется массовое рефинансирование прошлых потребительских кредитов. Когда выпуск размещался, средневзвешенная ставка кредитов в портфеле составляла 12,8%, а ключевая ставка на тот момент была равна 5,5%. Ускоренная амортизация по облигациям начинается при снижении средневзвешенной ставки портфеля до 8%.

Как еще можно использовать эти облигации? Это редкий пример по-настоящему «длинных» облигаций, которых на рынке не так уж и много. В памяти всплывают разве что ОФЗ, облигации Москвы и Казахстана.

Если вы придерживаетесь стратегии «купить длинные облигации на стадии снижения ключевой ставки», то их вполне можно рассматривать к покупке. Расчет на то, что цена облигации будет расти по мере снижения ключевой ставки. И чем «длиннее» облигация, тем более явным будет изменение цены.

Как оценить качество кредитного портфеля? Самому — никак. Читайте пресс-релиз рейтингового агентства Эксперт РА. Кстати, 10 июня по данному выпуску истекает срок действия рейтинга, поэтому в первых числах июня можно ожидать появления обновленного пресс-релиза.

Основной риск — насколько аккуратно будут обслуживаться и погашаться кредиты в условиях спада экономики. Тем не менее, каких-то грандиозных рисков в этих облигациях мы не видим. Кредиты были взяты в прошлом, по смешным ныне ставкам. Если мы посчитаем реальные ставки (т.е. с учетом инфляции), то они получатся даже отрицательными.

#IF_облигации_РФ

@IF_Bonds

🌒 Россию оставили без евро? Облигации утром 6 июня

• НРД при осуществлении банковской деятельности приостанавливает проведение операций в евро (из-за введения блокирующих санкций ЕС)

• В эту пятницу состоится очередное заседание ЦБ РФ

• Годовая инфляция в России снизилась до с 17,5% до 17,35%. Недельная инфляция в РФ с 21 по 27 мая оказалась нулевой — Росстат

• ФРС скоро возьмётся за сокращение баланса. В июне суммарное сокращение достигнет $47,5 млрд, из которых $30 млрд — это казначейские облигации, а $17,5 млрд — ипотечные.

• Ред Софт 8 июня разместит выпуск облигаций серии 002Р-03 (объем ₽100 млн)

• Книга заявок по облигациям ВУШ (оператор сервиса Whoosh) серии 001Р-01 откроется в 3-ю декаду июня (объем ₽3 млрд)

Погашения ожидаются по 4 выпускам на общую сумму ₽53,21 млрд, включая СИЛ-001P-01 (частичное 8,33%, ₽8,33 млн)

Купонные выплаты ожидаются по 22 выпускам на общую сумму ₽2,8 млрд, включая СистемаАФК-1Р-16-боб и СистемаАФК-1Р-17-боб

Доходности по 10-летним облигациям:

🇺🇸 2,9424% (+0,0256)

🇩🇪 1,2690% (+0,034)

🇨🇳 2,8120% (+0,004)

🇷🇺 9,0700% (-0,1)

#IF_рынок

@IF_Bonds

• НРД при осуществлении банковской деятельности приостанавливает проведение операций в евро (из-за введения блокирующих санкций ЕС)

• В эту пятницу состоится очередное заседание ЦБ РФ

• Годовая инфляция в России снизилась до с 17,5% до 17,35%. Недельная инфляция в РФ с 21 по 27 мая оказалась нулевой — Росстат

• ФРС скоро возьмётся за сокращение баланса. В июне суммарное сокращение достигнет $47,5 млрд, из которых $30 млрд — это казначейские облигации, а $17,5 млрд — ипотечные.

• Ред Софт 8 июня разместит выпуск облигаций серии 002Р-03 (объем ₽100 млн)

• Книга заявок по облигациям ВУШ (оператор сервиса Whoosh) серии 001Р-01 откроется в 3-ю декаду июня (объем ₽3 млрд)

Погашения ожидаются по 4 выпускам на общую сумму ₽53,21 млрд, включая СИЛ-001P-01 (частичное 8,33%, ₽8,33 млн)

Купонные выплаты ожидаются по 22 выпускам на общую сумму ₽2,8 млрд, включая СистемаАФК-1Р-16-боб и СистемаАФК-1Р-17-боб

Доходности по 10-летним облигациям:

🇺🇸 2,9424% (+0,0256)

🇩🇪 1,2690% (+0,034)

🇨🇳 2,8120% (+0,004)

🇷🇺 9,0700% (-0,1)

#IF_рынок

@IF_Bonds

.png){kind=link}

💸 Ред Софт готовит новый выпуск облигаций

Уже в эту среду Ред Софт планирует разместить новый выпуск своих облигаций. У эмитента уже есть 2 выпуска на общую сумму ₽200 млн — по ним компания размещались с премией в 6% к ключевой ставке ЦБ.

Параметры нового выпуска Ред Софт-002Р-03:

• объем — ₽100 млн

• амортизация — да

• купон — 19% годовых

• периодичность выплат — 4 раза в год

• срок — 2,5 года

Кредитный рейтинг: BB(RU) от АКРА, прогноз развивающийся (такой прогноз предполагает, что у компании разнонаправленные шансы дальнейшего изменения рейтинга — он может как улучшиться, так и ухудшиться)

Чем занимается компания? Ред Софт — отечественный разработчик программного обеспечения, резидент Сколково. Все продукты компании включены в Единый реестр российских программ, одобренных для государственных органов. Они — главные клиенты: Федеральная служба судебных приставов (47% выручки), Минобороны, Федеральное агентство связи и прочие ведомства

Что с финансами? Компания отчитывается по РСБУ. Для анализа доступна отчетность за 2021 год. За последние 5 лет EBITDA выросла в 16 раз, при этом за 2021 год показатель вырос незначительно — всего на 3,5%. Эмитент объясняет это тем, что часть контрактов была перенесена на 2022 год.

Компанию отличает высокий уровень рентабельности и низкий уровень долга.

(!) По сообщению рейтингового агентства, первый квартал текущего года компания завершила с операционным убытком. Связано это с неравномерным распределением доходов в течение года — особенность работы с государственными структурами. Основные деньги от клиентов приходят к концу года. Более того, у компании возросли расходы на найм персонала.

Плюсы эмитента Ред Софт

• импортозамещение играет ему на руку

• у компании уже сформирован пул крупных госклиентов

• высокий уровень рентабельности, за последние годы он существенно вырос

• низкий уровень долга

Минусы и риски:

• отчетность по РСБУ

• пул клиентов слабо диверсифицирован

• большинство контрактов с государственными заказчиками носит краткосрочный характер

• по всем параметрам, облигации Ред Софт — это ВДО

Основной вопрос: почему перспективная IT-компания занимает средства под 19% годовых? Где хваленая господдержка и кредиты под 3% годовых? В чем проблема? Слабый заемщик или IT отрасль поддерживают лишь «на бумаге»? Вероятно, проблема носит системный характер — IT-компаниям довольно сложно брать кредиты у банков, поскольку нет залога, а нематериальные активы банки в качестве него не воспринимают.

У нас есть разбор и других эмитентов IT-сектора:

• Инвестиционный комитет сектора телекомов и IT

• поcт про Бифорком

• разбор Селектел в Инвест-Шоу

#IF_облигации_РФ

@IF_Bonds

Уже в эту среду Ред Софт планирует разместить новый выпуск своих облигаций. У эмитента уже есть 2 выпуска на общую сумму ₽200 млн — по ним компания размещались с премией в 6% к ключевой ставке ЦБ.

Параметры нового выпуска Ред Софт-002Р-03:

• объем — ₽100 млн

• амортизация — да

• купон — 19% годовых

• периодичность выплат — 4 раза в год

• срок — 2,5 года

Кредитный рейтинг: BB(RU) от АКРА, прогноз развивающийся (такой прогноз предполагает, что у компании разнонаправленные шансы дальнейшего изменения рейтинга — он может как улучшиться, так и ухудшиться)

Чем занимается компания? Ред Софт — отечественный разработчик программного обеспечения, резидент Сколково. Все продукты компании включены в Единый реестр российских программ, одобренных для государственных органов. Они — главные клиенты: Федеральная служба судебных приставов (47% выручки), Минобороны, Федеральное агентство связи и прочие ведомства

Что с финансами? Компания отчитывается по РСБУ. Для анализа доступна отчетность за 2021 год. За последние 5 лет EBITDA выросла в 16 раз, при этом за 2021 год показатель вырос незначительно — всего на 3,5%. Эмитент объясняет это тем, что часть контрактов была перенесена на 2022 год.

Компанию отличает высокий уровень рентабельности и низкий уровень долга.

(!) По сообщению рейтингового агентства, первый квартал текущего года компания завершила с операционным убытком. Связано это с неравномерным распределением доходов в течение года — особенность работы с государственными структурами. Основные деньги от клиентов приходят к концу года. Более того, у компании возросли расходы на найм персонала.

Плюсы эмитента Ред Софт

• импортозамещение играет ему на руку

• у компании уже сформирован пул крупных госклиентов

• высокий уровень рентабельности, за последние годы он существенно вырос

• низкий уровень долга

Минусы и риски:

• отчетность по РСБУ

• пул клиентов слабо диверсифицирован

• большинство контрактов с государственными заказчиками носит краткосрочный характер

• по всем параметрам, облигации Ред Софт — это ВДО

Основной вопрос: почему перспективная IT-компания занимает средства под 19% годовых? Где хваленая господдержка и кредиты под 3% годовых? В чем проблема? Слабый заемщик или IT отрасль поддерживают лишь «на бумаге»? Вероятно, проблема носит системный характер — IT-компаниям довольно сложно брать кредиты у банков, поскольку нет залога, а нематериальные активы банки в качестве него не воспринимают.

У нас есть разбор и других эмитентов IT-сектора:

• Инвестиционный комитет сектора телекомов и IT

• поcт про Бифорком

• разбор Селектел в Инвест-Шоу

#IF_облигации_РФ

@IF_Bonds

😯 Антисанкционные поправки на подходе

• Минэкономразвития разработал поправки о деятельности компаний на финансовом рынке. Среди них: выпуск замещающих облигации, разрешение скрывать данные о золотовалютных резервах, отмена кросс-дефолтов по евробондам, сокращение срока для определения средневзвешенной цены выкупа акций при реорганизации общества до одного месяца

• Набсовет Мосбиржи обсудит завтра ситуацию с НРД. Мосбиржа пока сохраняет все режимы торгов без изменений, однако НКЦ перестал использовать валютные банковские счета НРД

• Последние платежи по еврообондам России заблокированы Euroclear, несмотря на то, что деньги инвесторам были перечислены до окончания действия специальной лицензии США на обслуживание госдолга

• Доходности американских десятилеток пробили 3% — рынок готовится к сокращению баланса ФРС

• Nordgold, ранее попавшая под санкции США, предложила инвесторам обратиться в компанию за выкупом еврооблигаций. Лицензия на сворачивание операций с компанией действует до 1 июля.

Сбор заявок пройдет по Ростелеком-002P-08R (объем ₽10 млрд)

Погашения ожидаются по 7 выпускам на общую сумму ₽70,65 млрд, включая Белуга Групп-БО-П01 (частичное 50%, ₽2,5 млрд) и МСБ-Лизинг-002Р-03-боб (частичное 4,762%, ₽4,76 млн)

Купонные выплаты ожидаются по 31 выпускам на общую сумму ₽4,06 млрд, включая Детский мир-5-боб и РУСАЛ Братск-002Р-01

Доходности по 10-летним облигациям:

🇺🇸 3,0510% (+0,1086)

🇩🇪 1,3390% (+0,07)

🇨🇳 2,8140% (+0,002)

🇷🇺 9,0100% (-0,06)

#IF_рынок

@IF_Bonds

• Минэкономразвития разработал поправки о деятельности компаний на финансовом рынке. Среди них: выпуск замещающих облигации, разрешение скрывать данные о золотовалютных резервах, отмена кросс-дефолтов по евробондам, сокращение срока для определения средневзвешенной цены выкупа акций при реорганизации общества до одного месяца

• Набсовет Мосбиржи обсудит завтра ситуацию с НРД. Мосбиржа пока сохраняет все режимы торгов без изменений, однако НКЦ перестал использовать валютные банковские счета НРД

• Последние платежи по еврообондам России заблокированы Euroclear, несмотря на то, что деньги инвесторам были перечислены до окончания действия специальной лицензии США на обслуживание госдолга

• Доходности американских десятилеток пробили 3% — рынок готовится к сокращению баланса ФРС

• Nordgold, ранее попавшая под санкции США, предложила инвесторам обратиться в компанию за выкупом еврооблигаций. Лицензия на сворачивание операций с компанией действует до 1 июля.

Сбор заявок пройдет по Ростелеком-002P-08R (объем ₽10 млрд)

Погашения ожидаются по 7 выпускам на общую сумму ₽70,65 млрд, включая Белуга Групп-БО-П01 (частичное 50%, ₽2,5 млрд) и МСБ-Лизинг-002Р-03-боб (частичное 4,762%, ₽4,76 млн)

Купонные выплаты ожидаются по 31 выпускам на общую сумму ₽4,06 млрд, включая Детский мир-5-боб и РУСАЛ Братск-002Р-01

Доходности по 10-летним облигациям:

🇺🇸 3,0510% (+0,1086)

🇩🇪 1,3390% (+0,07)

🇨🇳 2,8140% (+0,002)

🇷🇺 9,0100% (-0,06)

#IF_рынок

@IF_Bonds

🛴 Whoosh въезжает на рынок облигаций

Оператор сервиса электросамокатов Whoosh в скором времени намерен разместить свой первый выпуск облигаций — ВУШ-001Р-01.

• объем — 3 млрд рублей

• срок — 3 года

• периодичность купонных выплат — 4 раза в год

• купон — пока неизвестно

• организаторы размещения — Газпромбанк и МКБ

• кредитный рейтинг — А-(RU) от АКРА, прогноз стабильный

Вуш — участник Сколково. Работает в 19 городах России, аудитория пользователей — порядка 6 млн человек. В парке более 40 тысяч электросамокатов и несколько сотен электровелосипедов.

Что с финансами? Пока что инвесторам доступен лишь пресс-релиз рейтингового агентства.

Так называемый кикшеринг — аренда самокатов — весьма хлебное дело. Бизнес высокорентабельный (более 50% по EBITDA), а компания занимает лидирующие позиции на этом рынке. Уровень долговой нагрузки компании небольшой. АКРА отмечает, что темпы роста выручки довольно высокие, и в целом компания находится на этапе масштабирования своего бизнеса.

В прошлом году Whoosh привлекла инвестиции от ВТБ и Банка Открытие. ВТБ инвестировал через пре-IPO фонд «ВТБ Капитал Инвестиции», Банк Открытие предоставил дополнительное финансирование в размере 1 млрд рублей.

Ложка дегтя. Законодательной базы под кикшеринг как таковой нет: выработка требований безопасности, организации стоянок и прочих регламентов находится на стадии зарождения. Это риск для компании — например, в прошлом году Whoosh подвергалась обыскам и изъятию электросамокатов в Новосибирске и Петербурге.

Сама Whoosh уже заявила, что работает над проблемой безопасности движения. Например, с начала 2021 года в сервисе появились «медленные зоны» в местах скопления пешеходов — это территории, на которых транспорт сервиса системно снижает скорость.

#IF_облигации_РФ

@IF_Bonds

Оператор сервиса электросамокатов Whoosh в скором времени намерен разместить свой первый выпуск облигаций — ВУШ-001Р-01.

• объем — 3 млрд рублей

• срок — 3 года

• периодичность купонных выплат — 4 раза в год

• купон — пока неизвестно

• организаторы размещения — Газпромбанк и МКБ

• кредитный рейтинг — А-(RU) от АКРА, прогноз стабильный

Вуш — участник Сколково. Работает в 19 городах России, аудитория пользователей — порядка 6 млн человек. В парке более 40 тысяч электросамокатов и несколько сотен электровелосипедов.

Что с финансами? Пока что инвесторам доступен лишь пресс-релиз рейтингового агентства.

Так называемый кикшеринг — аренда самокатов — весьма хлебное дело. Бизнес высокорентабельный (более 50% по EBITDA), а компания занимает лидирующие позиции на этом рынке. Уровень долговой нагрузки компании небольшой. АКРА отмечает, что темпы роста выручки довольно высокие, и в целом компания находится на этапе масштабирования своего бизнеса.

В прошлом году Whoosh привлекла инвестиции от ВТБ и Банка Открытие. ВТБ инвестировал через пре-IPO фонд «ВТБ Капитал Инвестиции», Банк Открытие предоставил дополнительное финансирование в размере 1 млрд рублей.

Ложка дегтя. Законодательной базы под кикшеринг как таковой нет: выработка требований безопасности, организации стоянок и прочих регламентов находится на стадии зарождения. Это риск для компании — например, в прошлом году Whoosh подвергалась обыскам и изъятию электросамокатов в Новосибирске и Петербурге.

Сама Whoosh уже заявила, что работает над проблемой безопасности движения. Например, с начала 2021 года в сервисе появились «медленные зоны» в местах скопления пешеходов — это территории, на которых транспорт сервиса системно снижает скорость.

#IF_облигации_РФ

@IF_Bonds

☠️ Petropavlovsk всё

• Petropavlovsk привлекла внешних консультантов для определения дальнейших действий, в том числе для скорейшей продажи долей в операционных компаниях группы

• Правительство снизило минимально допустимый срок до погашения облигаций, в которые управляющие компании могут инвестировать пенсионные накопления, с 10 до 5 лет

• Минфин США запретил инвесторам из США покупать на вторичном рынке российские суверенные и корпоративные облигации.

• ПВО по выпуску облигаций Дяди Дёнера серии БО-П02 подал заявление в полицию с просьбой проверить на предмет мошенничества действия лиц, контролирующих эмитента.

По мнению ПВО, они могли провести операции со связанными организациями, ставшие причиной ухудшения финансового состояния эмитента.

• Тинькофф банк признали IT-компанией

Погашения ожидаются по 3 выпускам на общую сумму ₽50,22 млрд, включая Энерготехсервис-001Р-01 (частичное 10%, ₽25 млн)

Купонные выплаты ожидаются по 26 выпускам на общую сумму ₽52,53 млрд, включая ОФЗ-26220-ПД, ОФЗ-26238-ПД, ОФЗ-29018-ПК и ОФЗ-29017-ПК

Доходности по 10-летним облигациям:

🇺🇸 3,0049% (-0,0461)

🇩🇪 1,3210% (-0,018)

🇨🇳 2,8100% (-0,004)

🇷🇺 8,9900% (-0,02)

#IF_рынок

@IF_Bonds

• Petropavlovsk привлекла внешних консультантов для определения дальнейших действий, в том числе для скорейшей продажи долей в операционных компаниях группы

• Правительство снизило минимально допустимый срок до погашения облигаций, в которые управляющие компании могут инвестировать пенсионные накопления, с 10 до 5 лет

• Минфин США запретил инвесторам из США покупать на вторичном рынке российские суверенные и корпоративные облигации.

• ПВО по выпуску облигаций Дяди Дёнера серии БО-П02 подал заявление в полицию с просьбой проверить на предмет мошенничества действия лиц, контролирующих эмитента.

По мнению ПВО, они могли провести операции со связанными организациями, ставшие причиной ухудшения финансового состояния эмитента.

• Тинькофф банк признали IT-компанией

Погашения ожидаются по 3 выпускам на общую сумму ₽50,22 млрд, включая Энерготехсервис-001Р-01 (частичное 10%, ₽25 млн)

Купонные выплаты ожидаются по 26 выпускам на общую сумму ₽52,53 млрд, включая ОФЗ-26220-ПД, ОФЗ-26238-ПД, ОФЗ-29018-ПК и ОФЗ-29017-ПК

Доходности по 10-летним облигациям:

🇺🇸 3,0049% (-0,0461)

🇩🇪 1,3210% (-0,018)

🇨🇳 2,8100% (-0,004)

🇷🇺 8,9900% (-0,02)

#IF_рынок

@IF_Bonds

.png){kind=link}

Forwarded from IF Stocks

💀 Петропавловск — все. Компания не справляется с долгами

Золотодобывающая компания #POG не смогла закончить аудит отчетности за 2021 год, она не успевает сделать это и опубликовать результаты в установленный срок. В итоге Совет директоров решил сдвинуть даты отчетного периода с конца 2021 года до конца февраля 2022 года. Другими словами, финансовый год для Petropavlovsk будет состоять из 14 месяцев. Но даже и в этом случае, считает Совет, компании вряд ли удастся вовремя завершить аудит, если ситуация существенно не изменится.

Петропавловску конец? Похоже на то: в апреле Газпромбанк потребовал от Petropavlovsk досрочного погашения кредита на $201 млн, включая проценты. Потом права требования по данному кредиту перешли к Уральской горно-металлургической компании (УГМК), но это не освободило золотодобытчика от досрочного погашения обязательства. В итоге Petropavlovsk не может сейчас закрыть этот кредит и вряд ли сможет его рефинансировать, отмечают в компании.

Акционерам ждать нечего. В апреле 2022 года управляющий директор рейтинговой службы НРА Сергей Гришунин оценил Petropavlovsk в 10–12 млрд рублей. Тогда акции компании торговались по 12 рублей и капитализация была 50 млрд. Но сегодня акции Petropavlovsk торгуются всего по 4 рубля, а капитализация снизилась до 17 млрд рублей. Кажется, что она уже почти ничего не стоит.

Чтобы как-то справиться с обязательствами, компания рассматривает возможность продажи активов. Но, предупреждает Petropavlovsk, уровень долговой нагрузки очень высок, так что вряд ли что-то останется для акционеров.

#IF_акции_РФ

@IF_Stocks

Золотодобывающая компания #POG не смогла закончить аудит отчетности за 2021 год, она не успевает сделать это и опубликовать результаты в установленный срок. В итоге Совет директоров решил сдвинуть даты отчетного периода с конца 2021 года до конца февраля 2022 года. Другими словами, финансовый год для Petropavlovsk будет состоять из 14 месяцев. Но даже и в этом случае, считает Совет, компании вряд ли удастся вовремя завершить аудит, если ситуация существенно не изменится.

Петропавловску конец? Похоже на то: в апреле Газпромбанк потребовал от Petropavlovsk досрочного погашения кредита на $201 млн, включая проценты. Потом права требования по данному кредиту перешли к Уральской горно-металлургической компании (УГМК), но это не освободило золотодобытчика от досрочного погашения обязательства. В итоге Petropavlovsk не может сейчас закрыть этот кредит и вряд ли сможет его рефинансировать, отмечают в компании.

Акционерам ждать нечего. В апреле 2022 года управляющий директор рейтинговой службы НРА Сергей Гришунин оценил Petropavlovsk в 10–12 млрд рублей. Тогда акции компании торговались по 12 рублей и капитализация была 50 млрд. Но сегодня акции Petropavlovsk торгуются всего по 4 рубля, а капитализация снизилась до 17 млрд рублей. Кажется, что она уже почти ничего не стоит.

Чтобы как-то справиться с обязательствами, компания рассматривает возможность продажи активов. Но, предупреждает Petropavlovsk, уровень долговой нагрузки очень высок, так что вряд ли что-то останется для акционеров.

#IF_акции_РФ

@IF_Stocks

🤯 ЦБ снова понизит ставку?

• Завтра состоится очередное заседание ЦБ — аналитики Сбербанка, ВТБ, РСХБ, Газпромбанка ожидают снижения ключевой ставки до 10% годовых

• Госдума приняла закон о праве президента РФ вводить капитальные ограничения на финансовом рынке

• OR Group (ранее «Обувь России») предложила три варианта реструктуризации облигационного долга

• Veon ("Билайн") продаёт свое подразделение в Грузии бывшему местному партнёру. Стоимость сделки составляет $45 млн.

• АФК Система купила производителя минеральной воды Архыз

Погашения ожидаются по 5 выпускам на общую сумму ₽52,74 млрд, Брусника-001Р-01 (частичное 25%, ₽1 млрд) и ОАЭ-БО-П03 (частичное 1,5625%, ₽6,25 млн)

Купонные выплаты ожидаются по 5 выпускам на общую сумму ₽3,65 млрд, включая ГТЛК-001Р-14-боб и ГТЛК-4-боб

Доходности по 10-летним облигациям:

🇺🇸 3,0344% (+0,0295)

🇩🇪 1,3630% (+0,042)

🇨🇳 2,8030% (-0,007)

🇷🇺 8,9800% (-0,01)

#IF_рынок

@IF_Bonds

• Завтра состоится очередное заседание ЦБ — аналитики Сбербанка, ВТБ, РСХБ, Газпромбанка ожидают снижения ключевой ставки до 10% годовых

• Госдума приняла закон о праве президента РФ вводить капитальные ограничения на финансовом рынке

• OR Group (ранее «Обувь России») предложила три варианта реструктуризации облигационного долга

• Veon ("Билайн") продаёт свое подразделение в Грузии бывшему местному партнёру. Стоимость сделки составляет $45 млн.

• АФК Система купила производителя минеральной воды Архыз

Погашения ожидаются по 5 выпускам на общую сумму ₽52,74 млрд, Брусника-001Р-01 (частичное 25%, ₽1 млрд) и ОАЭ-БО-П03 (частичное 1,5625%, ₽6,25 млн)

Купонные выплаты ожидаются по 5 выпускам на общую сумму ₽3,65 млрд, включая ГТЛК-001Р-14-боб и ГТЛК-4-боб

Доходности по 10-летним облигациям:

🇺🇸 3,0344% (+0,0295)

🇩🇪 1,3630% (+0,042)

🇨🇳 2,8030% (-0,007)

🇷🇺 8,9800% (-0,01)

#IF_рынок

@IF_Bonds

.png){kind=link}

👠 Обувь России ищет варианты реструктуризации

Компания «Обувь России» не справляется с долгами. Она разместила сообщение с предложением трех возможных вариантов реструктуризации:

1. Пролонгация задолженности сроком от 8 до 12 лет под процентную ставку 0,1-1% годовых.

2. Пролонгация на срок 12-15 лет, ставка 1-4%.

3. Конвертация задолженности по облигациям в акции, после чего текущим владельцам облигаций будет принадлежать от 30% до 40% головной компании.

Что решат в итоге? Все эти варианты компания предлагает обсудить владельцам облигаций в Телеграм-канале. Затем эмитент сформулирует три предложения, которые будут вынесены на голосование в рамках предварительного общего собрания владельцев облигаций (преОСВО). Оно будет проводиться на информационной площадке Boomin, о старте голосования компания сообщит отдельно.

Все обновления, касающиеся условий реструктуризации, графика проведения преОСВО и в дальнейшем — ОСВО, будут публиковаться на сайте OR GROUP в разделе «Инвесторам» и в Телеграм-канале OR GROUP.

Кто главные держатели облигаций? Крупнейшие кредиторы «Обуви России» — судя по всему, ВТБ, ПСБ и Сбербанк. А главный держатель облигаций OR Group — Промсвязьбанк. Пока неизвестно, удалось ли эмитенту согласовать параметры реструктуризации с данным кредитором. Однако мы знаем, что в мае арбитражный суд Москвы зарегистрировал иск Промсвязьбанка к структурам Обуви России о взыскании более ₽580 млн.

#IF_облигации_РФ

@IF_Bonds

Компания «Обувь России» не справляется с долгами. Она разместила сообщение с предложением трех возможных вариантов реструктуризации:

1. Пролонгация задолженности сроком от 8 до 12 лет под процентную ставку 0,1-1% годовых.

2. Пролонгация на срок 12-15 лет, ставка 1-4%.

3. Конвертация задолженности по облигациям в акции, после чего текущим владельцам облигаций будет принадлежать от 30% до 40% головной компании.

Что решат в итоге? Все эти варианты компания предлагает обсудить владельцам облигаций в Телеграм-канале. Затем эмитент сформулирует три предложения, которые будут вынесены на голосование в рамках предварительного общего собрания владельцев облигаций (преОСВО). Оно будет проводиться на информационной площадке Boomin, о старте голосования компания сообщит отдельно.

Все обновления, касающиеся условий реструктуризации, графика проведения преОСВО и в дальнейшем — ОСВО, будут публиковаться на сайте OR GROUP в разделе «Инвесторам» и в Телеграм-канале OR GROUP.

Кто главные держатели облигаций? Крупнейшие кредиторы «Обуви России» — судя по всему, ВТБ, ПСБ и Сбербанк. А главный держатель облигаций OR Group — Промсвязьбанк. Пока неизвестно, удалось ли эмитенту согласовать параметры реструктуризации с данным кредитором. Однако мы знаем, что в мае арбитражный суд Москвы зарегистрировал иск Промсвязьбанка к структурам Обуви России о взыскании более ₽580 млн.

#IF_облигации_РФ

@IF_Bonds

🤨 Пора ли покупать облигации?

Многие аналитики твердят, что сейчас можно выгодно зайти в долгосрочные облигации, пока не закончился период понижения ставки ЦБ. Но так ли это на самом деле?

С одной стороны, такая стратегия действительно используется на этапе снижения ключевой ставки. Ведь чем больше срок до погашения облигации, тем сильнее ее цена реагирует на изменения ставки. Таким образом, покупка в данный момент — это хорошая возможность заработать на изменении цены облигации.

Еще один плюс такой стратегии — возможность зафиксировать высокую доходность текущего рынка на будущее. Ведь по мере снижения инфляции и ключевой ставки рынок начнет адаптироваться к более низким уровням доходности, но ваши деньги на тот момент уже будут выгодно пристроены.

Каковы риски? Все бы хорошо, но реальный рынок не очень-то похож на тот, что описан в учебниках по финансам. Каждая ситуация уникальна.

1. Сейчас рынок носит непредсказуемый характер.

2. Облигации — это инструмент, привлекательность которого напрямую зависит от уровня инфляции. По-хорошему, они должны хотя бы отчасти его покрывать, но сейчас это далеко не так. Сегодня инфляция замедляется, но что с ней будет завтра? У инвесторов есть риск застрять в долгосрочном инструменте, который не приносит желаемой доходности.

3. Важно учитывать время входа в инструмент и выхода из него. Рынок, как правило, заблаговременно закладывает предстоящее снижение ключевой ставки в цену облигаций. Так, например, аналитики ПСБ уже ожидают стабилизации рынка рублевых облигаций перед заседанием ЦБ, после того как он активно рос в предыдущие 2 недели.

4. Необходимо также учитывать, до какой степени будет уменьшена ключевая ставка — не близок ли цикл ее снижения к концу? Центробанк обещал предоставить обновленный прогноз по ключевой ставке на 2022 год — вероятно, мы увидим его уже завтра, 10 июня.

Вывод

Стратегия вложения в длинные облигации, в текущих условиях непредсказуемости российского рынка, предполагает более активный подход к управлению инвестициями. Поэтому мы больше склоняемся к использованию коротких облигаций, чтобы переждать неопределенность.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ

@IF_Bonds

Многие аналитики твердят, что сейчас можно выгодно зайти в долгосрочные облигации, пока не закончился период понижения ставки ЦБ. Но так ли это на самом деле?

С одной стороны, такая стратегия действительно используется на этапе снижения ключевой ставки. Ведь чем больше срок до погашения облигации, тем сильнее ее цена реагирует на изменения ставки. Таким образом, покупка в данный момент — это хорошая возможность заработать на изменении цены облигации.

Еще один плюс такой стратегии — возможность зафиксировать высокую доходность текущего рынка на будущее. Ведь по мере снижения инфляции и ключевой ставки рынок начнет адаптироваться к более низким уровням доходности, но ваши деньги на тот момент уже будут выгодно пристроены.

Каковы риски? Все бы хорошо, но реальный рынок не очень-то похож на тот, что описан в учебниках по финансам. Каждая ситуация уникальна.

1. Сейчас рынок носит непредсказуемый характер.

2. Облигации — это инструмент, привлекательность которого напрямую зависит от уровня инфляции. По-хорошему, они должны хотя бы отчасти его покрывать, но сейчас это далеко не так. Сегодня инфляция замедляется, но что с ней будет завтра? У инвесторов есть риск застрять в долгосрочном инструменте, который не приносит желаемой доходности.

3. Важно учитывать время входа в инструмент и выхода из него. Рынок, как правило, заблаговременно закладывает предстоящее снижение ключевой ставки в цену облигаций. Так, например, аналитики ПСБ уже ожидают стабилизации рынка рублевых облигаций перед заседанием ЦБ, после того как он активно рос в предыдущие 2 недели.

4. Необходимо также учитывать, до какой степени будет уменьшена ключевая ставка — не близок ли цикл ее снижения к концу? Центробанк обещал предоставить обновленный прогноз по ключевой ставке на 2022 год — вероятно, мы увидим его уже завтра, 10 июня.

Вывод

Стратегия вложения в длинные облигации, в текущих условиях непредсказуемости российского рынка, предполагает более активный подход к управлению инвестициями. Поэтому мы больше склоняемся к использованию коротких облигаций, чтобы переждать неопределенность.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ

@IF_Bonds

💁♀️ Ждем решений от ЦБ

• Сегодня состоится заседание ЦБ. Время публикации пресс-релиза — 13:30, время начала пресс-конференции — 15:00. Прогнозы аналитиков читайте в посте.

• АФК Система опубликовала финансовые результаты по МСФО за 1-й квартал 2022 года

• Банки вводят комиссии за хранение валюты. Такое решение уже приняли: Райффайзен, Тинькофф, Ситибанк, Санкт-Петербург, Уралсиб, РНКБ. Росбанк планирует ввести комиссию до конца июня

• Миллиарды евро российских банков зависли на счетах в подсанкционном НРД — Frank RG

• Путин отменил требование к экспортерам о продаже 50% валютной выручки — теперь долю будет определять правительственная комиссия

• ЕЦБ в июле повысит ставку на 0,25%. Регулятор прогнозирует инфляцию в Еврозоне на уровне 6,8% в 2022 году, 3,5% в 2023 году и 2,1% в 2024 году

Погашения ожидаются по 5 выпускам на общую сумму ₽53,51 млрд, Камаз-БО-П03 (частичное 40%, ₽2,8 млрд) и МСБ-Лизинг-002Р-02-боб (частичное 2,083%, ₽4,17 млн)

Купонные выплаты ожидаются по 24 выпускам на общую сумму ₽5,35 млрд, включая Уралкалий-ПБО-04-Р и Белуга Групп-БО-П04

Доходности по 10-летним облигациям:

🇺🇸 3,0529% (+0,0185)

🇩🇪 1,4350% (+0,072)

🇨🇳 2,8000% (-0,003)

🇷🇺 8,9300% (-0,05)

#IF_рынок

@IF_Bonds

• Сегодня состоится заседание ЦБ. Время публикации пресс-релиза — 13:30, время начала пресс-конференции — 15:00. Прогнозы аналитиков читайте в посте.

• АФК Система опубликовала финансовые результаты по МСФО за 1-й квартал 2022 года

• Банки вводят комиссии за хранение валюты. Такое решение уже приняли: Райффайзен, Тинькофф, Ситибанк, Санкт-Петербург, Уралсиб, РНКБ. Росбанк планирует ввести комиссию до конца июня

• Миллиарды евро российских банков зависли на счетах в подсанкционном НРД — Frank RG

• Путин отменил требование к экспортерам о продаже 50% валютной выручки — теперь долю будет определять правительственная комиссия

• ЕЦБ в июле повысит ставку на 0,25%. Регулятор прогнозирует инфляцию в Еврозоне на уровне 6,8% в 2022 году, 3,5% в 2023 году и 2,1% в 2024 году

Погашения ожидаются по 5 выпускам на общую сумму ₽53,51 млрд, Камаз-БО-П03 (частичное 40%, ₽2,8 млрд) и МСБ-Лизинг-002Р-02-боб (частичное 2,083%, ₽4,17 млн)

Купонные выплаты ожидаются по 24 выпускам на общую сумму ₽5,35 млрд, включая Уралкалий-ПБО-04-Р и Белуга Групп-БО-П04

Доходности по 10-летним облигациям:

🇺🇸 3,0529% (+0,0185)

🇩🇪 1,4350% (+0,072)

🇨🇳 2,8000% (-0,003)

🇷🇺 8,9300% (-0,05)

#IF_рынок

@IF_Bonds

{kind=link}