☀️ Облигации утром 19.08.21

Публикация протокола июльского заседания ФРС показала, что большинство представителей регулятора высказались за сокращение стимулов до конца 2021 г. На этом фоне вырос индекс доллара, но доходности по 10-летним облигациям США упали. Создается впечатление, что инвесторы ищут защиту от риска в облигациях развитых стран — доходности по 10-летним облигациям Германии тоже упали.

📌 Аукционы Минфина. 18 августа Минфин РФ разместил на аукционе ОФЗ-26239-ПД и ОФЗ-26238-ПД на общую сумму ₽125,68 млрд — рекордный объем после введения санкций США на покупки новых размещений ОФЗ с июня 2021 г. Тем не менее, ОФЗ-26238-ПД с погашением в 2041 г привлекли меньший интерес инвесторов. Бумаг было продано на ₽31,305 млрд, при спросе в ₽43,139 млрд.

📌 Размещение. Сегодня интересные размещения аграриев — Мираторг Финанс-001Р-01 и Маныч-Агро-01-об. По Мираторгу мы подготовили обзор, который скоро опубликуем на нашем канале. Маныч-агро — с/х компания из Ростовской области. Это второе размещение облигаций с кредитным рейтингом от Эксперт РА ниже инвестиционного.

📌 Купонные выплаты. Ожидаются выплаты купонных доходов по 18 выпускам облигаций на общую сумму ₽1,81 млрд. В том числе по облигациям МТС-001P-14 в размере ₽16,41 (7,14% годовых) и Ред софт-002Р-02 в размере ₽27,42 (10,13% годовых).

📌 Дефолты. Технический дефолт объявлен по купонным выплатам облигаций О1 Груп Финанс-001Р-02 — отсутствие денег в объеме ₽63,75 млн.

Доходности по 10-летним облигациям:

• США: 1,242% (-0,031)

• Германия: -0,4920% (-0,012)

• Китай: 2,866% (+0,017)

• Россия: 6,925% (+0,015)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

Публикация протокола июльского заседания ФРС показала, что большинство представителей регулятора высказались за сокращение стимулов до конца 2021 г. На этом фоне вырос индекс доллара, но доходности по 10-летним облигациям США упали. Создается впечатление, что инвесторы ищут защиту от риска в облигациях развитых стран — доходности по 10-летним облигациям Германии тоже упали.

📌 Аукционы Минфина. 18 августа Минфин РФ разместил на аукционе ОФЗ-26239-ПД и ОФЗ-26238-ПД на общую сумму ₽125,68 млрд — рекордный объем после введения санкций США на покупки новых размещений ОФЗ с июня 2021 г. Тем не менее, ОФЗ-26238-ПД с погашением в 2041 г привлекли меньший интерес инвесторов. Бумаг было продано на ₽31,305 млрд, при спросе в ₽43,139 млрд.

📌 Размещение. Сегодня интересные размещения аграриев — Мираторг Финанс-001Р-01 и Маныч-Агро-01-об. По Мираторгу мы подготовили обзор, который скоро опубликуем на нашем канале. Маныч-агро — с/х компания из Ростовской области. Это второе размещение облигаций с кредитным рейтингом от Эксперт РА ниже инвестиционного.

📌 Купонные выплаты. Ожидаются выплаты купонных доходов по 18 выпускам облигаций на общую сумму ₽1,81 млрд. В том числе по облигациям МТС-001P-14 в размере ₽16,41 (7,14% годовых) и Ред софт-002Р-02 в размере ₽27,42 (10,13% годовых).

📌 Дефолты. Технический дефолт объявлен по купонным выплатам облигаций О1 Груп Финанс-001Р-02 — отсутствие денег в объеме ₽63,75 млн.

Доходности по 10-летним облигациям:

• США: 1,242% (-0,031)

• Германия: -0,4920% (-0,012)

• Китай: 2,866% (+0,017)

• Россия: 6,925% (+0,015)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

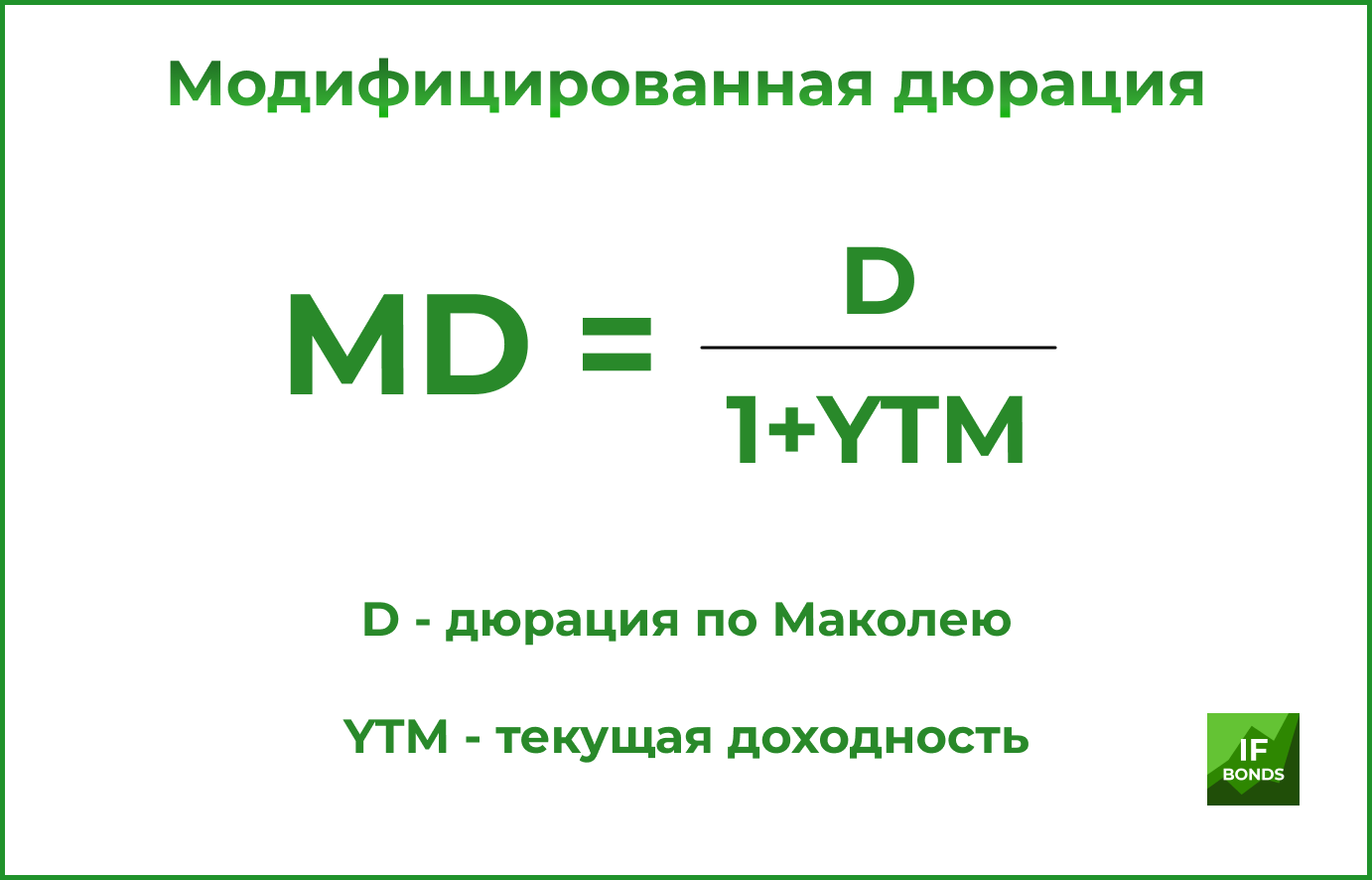

📊 Модифицированная дюрация: как меняется цена облигации от процентной ставки?

Мы уже писали о дюрации Маколея, которая помогает узнать срок окупаемости вложений в облигацию. Теперь поговорим о модифицированной дюрации. Она помогает определить на сколько процентов изменится цена облигации при изменении ключевой ставки на 1%.

Считается она делением дюрации Маколея на (1 + текущая доходность в %). Как только мы узнали модифицированную дюрацию, смотрим на формулу:

Изменение цены = − Модифицированная дюрация × Изменение ставки × Рыночная цена с НКД

🧮 Пример: рыночная цена облигации с НКД 1000 рублей, доходность — 8%, дюрация Маколея — 6. Ставка ЦБ будет повышена на 1%.

Считаем модицифированную дюрацию: 6 / (1 + 0,08) = 5,95

Теперь узнаем изменение цены: -5,95 × 0,01 × 1000 = -59,5 рублей

Таким образом, при повышении ставки на 1%, цена нашей облигации упадет на 59,5 рублей.

📍 Важно: дюрация зачастую отображается в днях. В таком случае при подсчете модифицированной дюрации знаменатель необходимо умножить на 365.

#IF_образование

Мы уже писали о дюрации Маколея, которая помогает узнать срок окупаемости вложений в облигацию. Теперь поговорим о модифицированной дюрации. Она помогает определить на сколько процентов изменится цена облигации при изменении ключевой ставки на 1%.

Считается она делением дюрации Маколея на (1 + текущая доходность в %). Как только мы узнали модифицированную дюрацию, смотрим на формулу:

Изменение цены = − Модифицированная дюрация × Изменение ставки × Рыночная цена с НКД

🧮 Пример: рыночная цена облигации с НКД 1000 рублей, доходность — 8%, дюрация Маколея — 6. Ставка ЦБ будет повышена на 1%.

Считаем модицифированную дюрацию: 6 / (1 + 0,08) = 5,95

Теперь узнаем изменение цены: -5,95 × 0,01 × 1000 = -59,5 рублей

Таким образом, при повышении ставки на 1%, цена нашей облигации упадет на 59,5 рублей.

📍 Важно: дюрация зачастую отображается в днях. В таком случае при подсчете модифицированной дюрации знаменатель необходимо умножить на 365.

#IF_образование

{kind=link}

☀️ Облигации утром 20.08.21

Внешний фон тревожный. Перед выходными днями незначительно снижаются доходности по 10-летним облигациям США и Германии. Тем временем Райффайзенбанк прогнозирует еще одно повышение ставки ЦБ РФ на сентябрьском заседании до 7,0-7,25% годовых, что может оказать давление на российский рынок облигаций. Впрочем, банк отметил, что рынок ждет смягчения политики ЦБ РФ к концу 2022-началу 2023 г.

📌 Размещение. Сегодня новое размещение облигаций Европлан ЛК-001Р-03. Эмитент Европлан — лидер лизингового рынка в сегменте автотранспорта для предприятий малого и среднего бизнеса. Представлена в 76 регионах России. Объем выпуска облигаций ₽5 млрд, при этом спрос по заявкам превысил предложение в 2 раза.

📌 Купонные выплаты. Ожидаются выплаты купонных доходов по 26 выпускам облигаций на общую сумму ₽2,68 млрд. В том числе по облигациям ЕвроХим МХК-001P-06 в размере ₽19,57 (7,45% годовых) и Европлан ЛК-001Р-02 в размере ₽19,45 (8,42% годовых).

Доходности по 10-летним облигациям:

• США: 1,232% (-0,01)

• Германия: -0,4945% (-0,007)

• Китай: 2,865% (+0,016)

• Россия: 6,960% (-0,010)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

Внешний фон тревожный. Перед выходными днями незначительно снижаются доходности по 10-летним облигациям США и Германии. Тем временем Райффайзенбанк прогнозирует еще одно повышение ставки ЦБ РФ на сентябрьском заседании до 7,0-7,25% годовых, что может оказать давление на российский рынок облигаций. Впрочем, банк отметил, что рынок ждет смягчения политики ЦБ РФ к концу 2022-началу 2023 г.

📌 Размещение. Сегодня новое размещение облигаций Европлан ЛК-001Р-03. Эмитент Европлан — лидер лизингового рынка в сегменте автотранспорта для предприятий малого и среднего бизнеса. Представлена в 76 регионах России. Объем выпуска облигаций ₽5 млрд, при этом спрос по заявкам превысил предложение в 2 раза.

📌 Купонные выплаты. Ожидаются выплаты купонных доходов по 26 выпускам облигаций на общую сумму ₽2,68 млрд. В том числе по облигациям ЕвроХим МХК-001P-06 в размере ₽19,57 (7,45% годовых) и Европлан ЛК-001Р-02 в размере ₽19,45 (8,42% годовых).

Доходности по 10-летним облигациям:

• США: 1,232% (-0,01)

• Германия: -0,4945% (-0,007)

• Китай: 2,865% (+0,016)

• Россия: 6,960% (-0,010)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

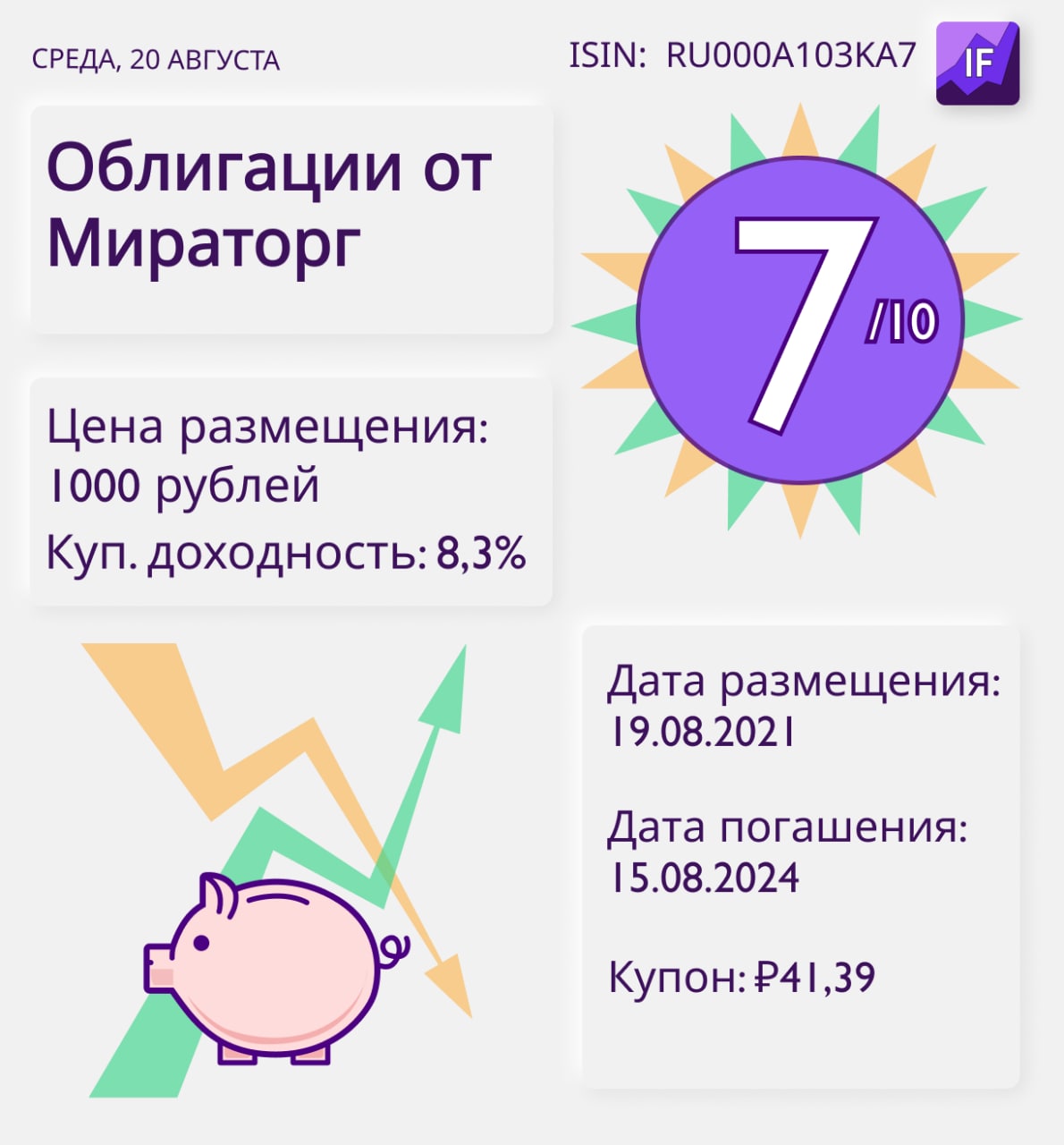

💸 Разбор облигации от Мираторг — стоит ли инвестировать?

Облигация: Мираторг Финанс-001Р-01

Эмитент: ООО “Мираторг Финанс”

ISIN: RU000A103KA7

Мираторг Финанс - специально созданная компания для реализации холдинга «Мираторг», который и является поручителем по облигациям Мираторг Финанс-001Р-01.

Сегодня «Мираторг» — крупнейший производитель мяса в России. Бизнес холдинга сосредоточен в наиболее динамично развивающихся регионах России, таких как Москва и Московская область, Санкт-Петербург, Калининградская и Белгородская области. Продукцию под брендом “Мираторг” можно найти на полках магазинов по всей России.

💰 Когда можно купить? Какие купоны?

Размещение состоялось 19 августа 2021 года.

Дата погашения — 15 августа 2024 года.

Цена размещения: 1000 руб.

Купонная доходность: 8,3% в год.

Купон: ₽41,39

Периодичность выплат: раз в 182 день.

Оферта: нет.

Дюрация (мод): 2,5007%.

Рейтинг ЭкспертРА: А-, прогноз стабильный

🧐 А мне точно вернут деньги?

Объем размещения составил ₽3 млрд и размещен полностью. Примечательно, что уже 24 августа холдинг погашает облигации Мираторг Финанс-7-боб на ₽5 млрд, эффективная доходность по котором была 11,01% годовых. При этом Мираторг готовит к размещению ещё облигаций на сумму ₽11 млрд.

После нового размещения общая долговая нагрузка по облигациям составит ₽3 млрд руб, а процент по купонным выплатам снизится до 8,3% годовых. Тем не менее в 2020 году холдинг привлек кредитов и займов на сумму в ₽136,6 млрд руб, при чистой прибыли в ₽28,054 млрд за год и запасах денег и эквивалентах на счетах в ₽12,937 млрд. Несмотря на рост выручки до ₽139,25 или на 16,8% г/г, долговая нагрузка холдинга остается высокой.

Мнение аналитиков InvestFuture

📍 Агропромышленный сектор всегда имеет высокие риски, связанные с неурожаем, сильными колебаниями цен на корма, а также с эпидемиями заболеваний животных. В тоже время бизнес всегда считается системно-значимым и в значительной степени субсидируется государством.

📍 Бренд “Мираторг” и лидирующие позиции холдинга на рынке РФ заставляют с уверенностью смотреть на платежеспособность компании. Однако всегда нужно помнить о рисках агро-бизнеса и о уровне закредитованности компании.

📍 Тем не менее, размещение привлекло инвесторов. Первоначальный ориентир ставки первого купона снизился с 8,6% до 8,3%. Есть основание предполагать, что размещение пройдет успешно и в дальнейшем в облигациях Мираторг Финанс-001Р-01 будет присутствовать ликвидность.

*Доступность покупки облигаций Мираторг Финанс-001Р-01 зависит от брокера.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_рейтинг #IF_облигации

Облигация: Мираторг Финанс-001Р-01

Эмитент: ООО “Мираторг Финанс”

ISIN: RU000A103KA7

Мираторг Финанс - специально созданная компания для реализации холдинга «Мираторг», который и является поручителем по облигациям Мираторг Финанс-001Р-01.

Сегодня «Мираторг» — крупнейший производитель мяса в России. Бизнес холдинга сосредоточен в наиболее динамично развивающихся регионах России, таких как Москва и Московская область, Санкт-Петербург, Калининградская и Белгородская области. Продукцию под брендом “Мираторг” можно найти на полках магазинов по всей России.

💰 Когда можно купить? Какие купоны?

Размещение состоялось 19 августа 2021 года.

Дата погашения — 15 августа 2024 года.

Цена размещения: 1000 руб.

Купонная доходность: 8,3% в год.

Купон: ₽41,39

Периодичность выплат: раз в 182 день.

Оферта: нет.

Дюрация (мод): 2,5007%.

Рейтинг ЭкспертРА: А-, прогноз стабильный

🧐 А мне точно вернут деньги?

Объем размещения составил ₽3 млрд и размещен полностью. Примечательно, что уже 24 августа холдинг погашает облигации Мираторг Финанс-7-боб на ₽5 млрд, эффективная доходность по котором была 11,01% годовых. При этом Мираторг готовит к размещению ещё облигаций на сумму ₽11 млрд.

После нового размещения общая долговая нагрузка по облигациям составит ₽3 млрд руб, а процент по купонным выплатам снизится до 8,3% годовых. Тем не менее в 2020 году холдинг привлек кредитов и займов на сумму в ₽136,6 млрд руб, при чистой прибыли в ₽28,054 млрд за год и запасах денег и эквивалентах на счетах в ₽12,937 млрд. Несмотря на рост выручки до ₽139,25 или на 16,8% г/г, долговая нагрузка холдинга остается высокой.

Мнение аналитиков InvestFuture

📍 Агропромышленный сектор всегда имеет высокие риски, связанные с неурожаем, сильными колебаниями цен на корма, а также с эпидемиями заболеваний животных. В тоже время бизнес всегда считается системно-значимым и в значительной степени субсидируется государством.

📍 Бренд “Мираторг” и лидирующие позиции холдинга на рынке РФ заставляют с уверенностью смотреть на платежеспособность компании. Однако всегда нужно помнить о рисках агро-бизнеса и о уровне закредитованности компании.

📍 Тем не менее, размещение привлекло инвесторов. Первоначальный ориентир ставки первого купона снизился с 8,6% до 8,3%. Есть основание предполагать, что размещение пройдет успешно и в дальнейшем в облигациях Мираторг Финанс-001Р-01 будет присутствовать ликвидность.

*Доступность покупки облигаций Мираторг Финанс-001Р-01 зависит от брокера.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_рейтинг #IF_облигации

{kind=link}

☀️ Облигации утром 23.08.21

Позитивное начало недели в индексах акций отражается незначительным повышением доходностей по 10-летним облигациям. Инвесторы в преддверии выступления Джерома Пауэлла в Джексон-хоуле перешли к покупкам акций, предпочитая риск инвестициям в облигации.

📌 Готовятся к размещению облигации Доминион УК-БО-01-боб с переменным купоном на сумму в ₽10 млрд. Тех. размещение запланировано 25.08.2021 г на СПБ, предварительная оценка купонной доходности 14,25% годовых.

📌 Тех. размещение. Сегодня только размещение однодневных облигаций ВТБ и очередных структурных СБЕРа.

📌 Купонные выплаты. Ожидаются выплаты купонных доходов по 23 выпускам облигаций на общую сумму ₽1.85 млрд. В том числе по облигациям РЕСО-Лизинг-БО-П-19 в размере ₽6.82 (8.62% годовых) и Татнефтехим-02-боб в размере ₽18.08 (10.82% годовых).

Доходности по 10-летним облигациям:

• США: 1,265% (+0,005)

• Германия: -0,4945% (+0,0015)

• Китай: 2,886% (+0,033)

• Россия: 6,950% (0,000)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

Позитивное начало недели в индексах акций отражается незначительным повышением доходностей по 10-летним облигациям. Инвесторы в преддверии выступления Джерома Пауэлла в Джексон-хоуле перешли к покупкам акций, предпочитая риск инвестициям в облигации.

📌 Готовятся к размещению облигации Доминион УК-БО-01-боб с переменным купоном на сумму в ₽10 млрд. Тех. размещение запланировано 25.08.2021 г на СПБ, предварительная оценка купонной доходности 14,25% годовых.

📌 Тех. размещение. Сегодня только размещение однодневных облигаций ВТБ и очередных структурных СБЕРа.

📌 Купонные выплаты. Ожидаются выплаты купонных доходов по 23 выпускам облигаций на общую сумму ₽1.85 млрд. В том числе по облигациям РЕСО-Лизинг-БО-П-19 в размере ₽6.82 (8.62% годовых) и Татнефтехим-02-боб в размере ₽18.08 (10.82% годовых).

Доходности по 10-летним облигациям:

• США: 1,265% (+0,005)

• Германия: -0,4945% (+0,0015)

• Китай: 2,886% (+0,033)

• Россия: 6,950% (0,000)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

☀️ Облигации утром 24.08.21

На общем позитиве рынка акций доходности по 10-летним облигациям незначительно растут. Исключением выступает Россия — доходности по ОФЗ снижаются в преддверии завтрашнего аукциона Минфина, успешное проведение которого может оказать поддержку российским бондам.

📌 Готовятся к размещению облигации ТрансФин-М-001Р-07-боб на сумму в ₽5,5 млрд. Тех. размещение запланировано 30.08.2021 г на Московской бирже, ориентир по ставке 1-го купона определен как премия не выше 350 базисных пунктов к трехлетним ОФЗ или ~ 10,2 % годовых.

📌 Тех. размещение. Сегодня вновь размещение однодневных облигаций ВТБ, и ВДО Трейдберри-КО-П03 c доходностью 16% годовых. Размещение облигаций Трейдберри-КО-П03 не доступны большинству частных инвесторов — их размещение пройдет на межбанковской площадке.

📌 Купонные выплаты. Ожидаются выплаты купонных доходов по 26 выпускам облигаций на общую сумму ₽3,91 млрд. В том числе по облигациям Московская Обл-35010-об в размере ₽21,65 (7,2% годовых) и Газпром нефть-4-боб в размере ₽46,87 (7,76% годовых).

Доходности по 10-летним облигациям:

• США: 1,278% (+0,023)

• Германия: -0,4680% (+0,01)

• Китай: 2,886% (+0,017)

• Россия: 6,955% (-0,005)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

На общем позитиве рынка акций доходности по 10-летним облигациям незначительно растут. Исключением выступает Россия — доходности по ОФЗ снижаются в преддверии завтрашнего аукциона Минфина, успешное проведение которого может оказать поддержку российским бондам.

📌 Готовятся к размещению облигации ТрансФин-М-001Р-07-боб на сумму в ₽5,5 млрд. Тех. размещение запланировано 30.08.2021 г на Московской бирже, ориентир по ставке 1-го купона определен как премия не выше 350 базисных пунктов к трехлетним ОФЗ или ~ 10,2 % годовых.

📌 Тех. размещение. Сегодня вновь размещение однодневных облигаций ВТБ, и ВДО Трейдберри-КО-П03 c доходностью 16% годовых. Размещение облигаций Трейдберри-КО-П03 не доступны большинству частных инвесторов — их размещение пройдет на межбанковской площадке.

📌 Купонные выплаты. Ожидаются выплаты купонных доходов по 26 выпускам облигаций на общую сумму ₽3,91 млрд. В том числе по облигациям Московская Обл-35010-об в размере ₽21,65 (7,2% годовых) и Газпром нефть-4-боб в размере ₽46,87 (7,76% годовых).

Доходности по 10-летним облигациям:

• США: 1,278% (+0,023)

• Германия: -0,4680% (+0,01)

• Китай: 2,886% (+0,017)

• Россия: 6,955% (-0,005)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

📉 Почему Citigroup рекомендует продавать трежерис США?

Citigroup Global Markets — одна из крупнейших американских брокерских компаний. По данным Bloomberg, Citi рекомендует своим клиентам продавать гособлигации США.

В чем причина?

Аналитики Citigroup рассчитывают на рост доходностей по 10-летним гособлигациям (трежерис) США и рост доллара против основных валют мира. Они обосновывают это тем, что осеннее сокращение стимулов от ФРС приведет к росту доходности по 10-леткам до 2% к концу 2021 г.

Сейчас доходности по ним находятся в диапазоне 1,2-1,36% годовых. При росте доходностей до 2% к концу 2021 г, эти облигации по номиналу могут упасть в цене на ~3-5% в зависимости от дюрации. Для многих такое снижение может показаться несущественным, но для крупных инвестиций это сигнал к ребалансировке портфелей в сторону краткосрочных гособлигаций.

Дело в том, что сильных альтернатив при бегстве из среднесрочных облигаций практически нет. Рост доходностей по 10-летним трежерис традиционно негативно сказывается на драгметаллах. Акции в это время тоже остаются под давлением — немногие компании могут предложить дивдоходность 2% в долларах. При этом риски инвестиций в акции более высоки, чем в облигации.

Мнение аналитиков InvestFuture

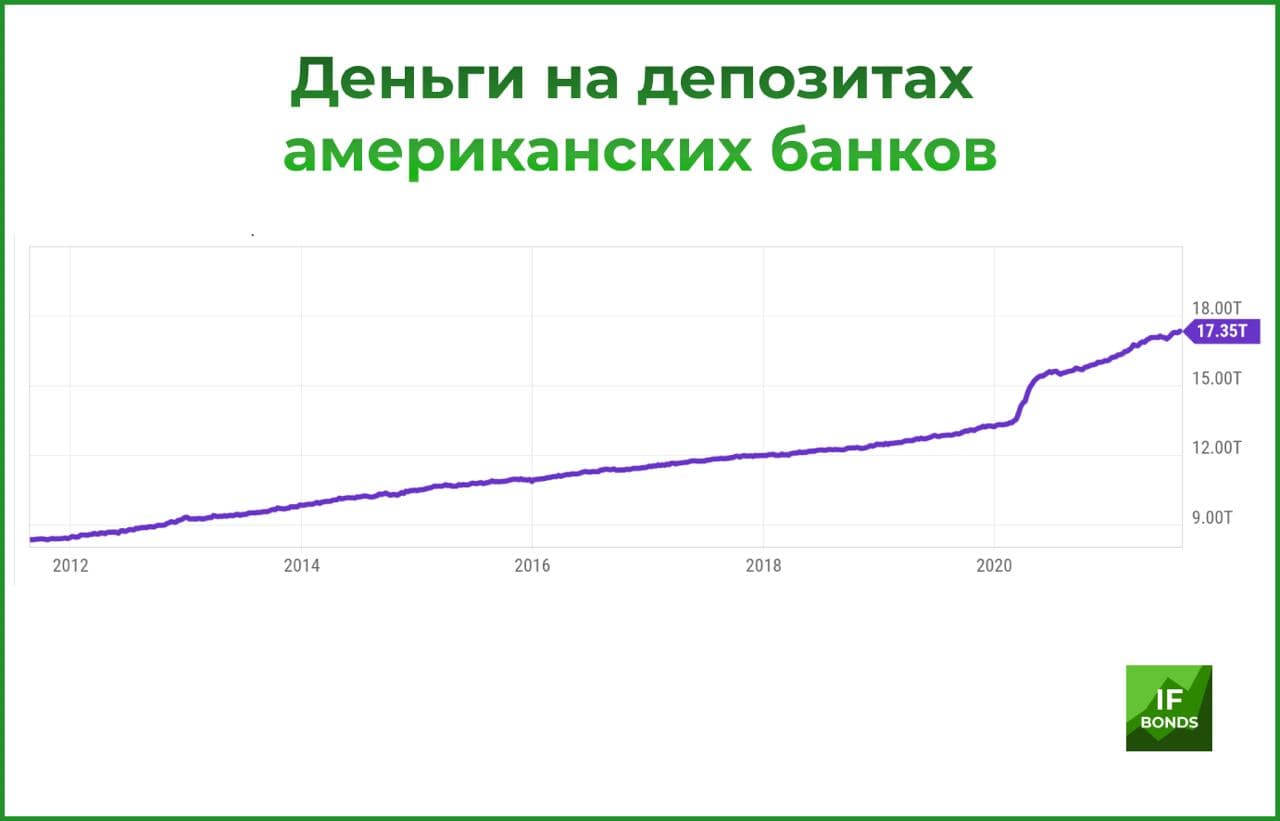

📍 Альтернативой в этом случае является обычная покупка доллара. Об этом говорит количество денег на депозитах американских банков — они достигли рекордных $17,5 трлн. Крупные фонды также сохраняют высокую долю доллара на балансе и покупают краткосрочные гособлигации США.

📍 Тем не менее, на перспективу до 18 месяцев, рост доходностей по 10-летним трежерис США не окажет сильного влияния ни на глобальный рынок акций, ни на рынок облигаций РФ. В мире остается слишком много денег, которые находятся в постоянном поиске более высоких доходностей, несмотря на риски.

#IF_трежерис

Citigroup Global Markets — одна из крупнейших американских брокерских компаний. По данным Bloomberg, Citi рекомендует своим клиентам продавать гособлигации США.

В чем причина?

Аналитики Citigroup рассчитывают на рост доходностей по 10-летним гособлигациям (трежерис) США и рост доллара против основных валют мира. Они обосновывают это тем, что осеннее сокращение стимулов от ФРС приведет к росту доходности по 10-леткам до 2% к концу 2021 г.

Сейчас доходности по ним находятся в диапазоне 1,2-1,36% годовых. При росте доходностей до 2% к концу 2021 г, эти облигации по номиналу могут упасть в цене на ~3-5% в зависимости от дюрации. Для многих такое снижение может показаться несущественным, но для крупных инвестиций это сигнал к ребалансировке портфелей в сторону краткосрочных гособлигаций.

Дело в том, что сильных альтернатив при бегстве из среднесрочных облигаций практически нет. Рост доходностей по 10-летним трежерис традиционно негативно сказывается на драгметаллах. Акции в это время тоже остаются под давлением — немногие компании могут предложить дивдоходность 2% в долларах. При этом риски инвестиций в акции более высоки, чем в облигации.

Мнение аналитиков InvestFuture

📍 Альтернативой в этом случае является обычная покупка доллара. Об этом говорит количество денег на депозитах американских банков — они достигли рекордных $17,5 трлн. Крупные фонды также сохраняют высокую долю доллара на балансе и покупают краткосрочные гособлигации США.

📍 Тем не менее, на перспективу до 18 месяцев, рост доходностей по 10-летним трежерис США не окажет сильного влияния ни на глобальный рынок акций, ни на рынок облигаций РФ. В мире остается слишком много денег, которые находятся в постоянном поиске более высоких доходностей, несмотря на риски.

#IF_трежерис

{kind=link}

☀️ Облигации утром 25.08.21

В преддверии симпозиума в Джексон-хоуле на рынках затишье. Доходности по облигациям изменяются слабо после умеренного роста накануне. Впрочем, на российском рынке сегодня состоится аукцион Минфина, на котором предложат долгосрочные ОФЗ-26240-ПД и ОФЗ-26237-ПД. Высокий спрос на аукционе способен поддержать российский рынок акций и облигаций.

📌 Готовятся к размещению облигации Балтийский лизинг-БО-П04 на сумму в ₽5 млрд. Тех. размещение запланировано 30.08.2021 г на Московской бирже, ориентир по ставке 1-го купона установлен на уровне не выше 8,75% годовых, что соответствует доходности к погашению на уровне не выше 9,04% годовых.

📌 Тех. размещение. Сегодня на Московской бирже размещаются облигации Самолет ГК-БО-П10, а на СПБ — облигации Доминион УК-БО-01-боб с ценой по номиналу в ₽10 млн.

📌 Купонные выплаты. Ожидаются выплаты купонных доходов по 18 выпускам облигаций на общую сумму ₽1,46 млрд. В том числе по облигациям Европлан ЛК-5-боб в размере ₽38,39 (8,09% годовых) и Марий Эл-35008-об в размере ₽21,44 (7,77% годовых). Также ожидаются купонные выплаты по еврооблигациям Газпром-59-2030-евро в размере $16,25 (3,28% годовых).

Доходности по 10- летним облигациям:

• США: 1,288% (+0,09)

• Германия: -0,4710% (+0,006)

• Китай: 2,859% (-0,012)

• Россия: 7.025% (-0,003)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

В преддверии симпозиума в Джексон-хоуле на рынках затишье. Доходности по облигациям изменяются слабо после умеренного роста накануне. Впрочем, на российском рынке сегодня состоится аукцион Минфина, на котором предложат долгосрочные ОФЗ-26240-ПД и ОФЗ-26237-ПД. Высокий спрос на аукционе способен поддержать российский рынок акций и облигаций.

📌 Готовятся к размещению облигации Балтийский лизинг-БО-П04 на сумму в ₽5 млрд. Тех. размещение запланировано 30.08.2021 г на Московской бирже, ориентир по ставке 1-го купона установлен на уровне не выше 8,75% годовых, что соответствует доходности к погашению на уровне не выше 9,04% годовых.

📌 Тех. размещение. Сегодня на Московской бирже размещаются облигации Самолет ГК-БО-П10, а на СПБ — облигации Доминион УК-БО-01-боб с ценой по номиналу в ₽10 млн.

📌 Купонные выплаты. Ожидаются выплаты купонных доходов по 18 выпускам облигаций на общую сумму ₽1,46 млрд. В том числе по облигациям Европлан ЛК-5-боб в размере ₽38,39 (8,09% годовых) и Марий Эл-35008-об в размере ₽21,44 (7,77% годовых). Также ожидаются купонные выплаты по еврооблигациям Газпром-59-2030-евро в размере $16,25 (3,28% годовых).

Доходности по 10- летним облигациям:

• США: 1,288% (+0,09)

• Германия: -0,4710% (+0,006)

• Китай: 2,859% (-0,012)

• Россия: 7.025% (-0,003)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

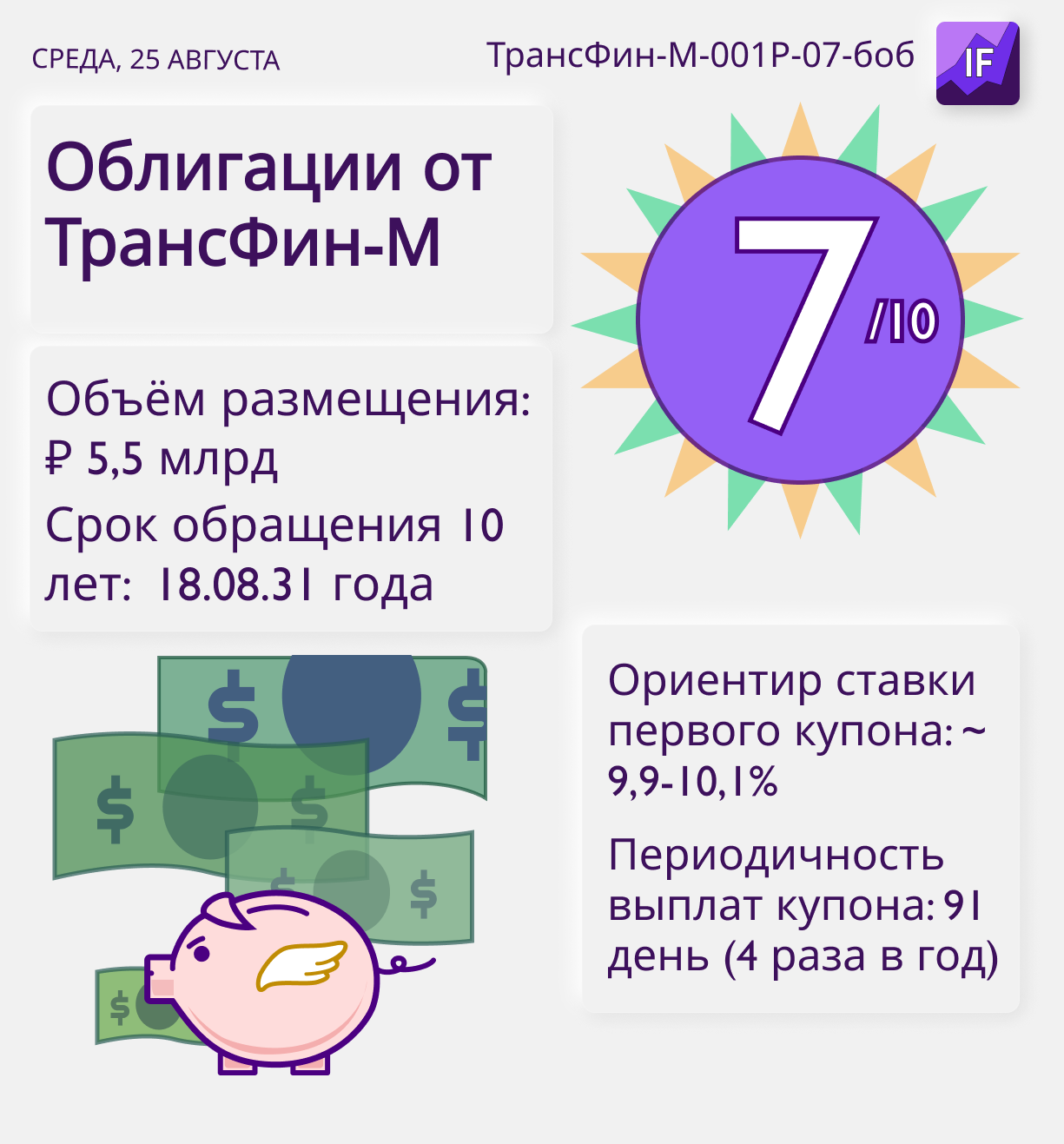

💸 Первичное размещение облигаций ТрансФин-М-001Р-07-боб

Сегодня 25 августа 2021 года до 16-00 проводится сбор заявок на первичное размещение облигаций ТрансФин-М-001Р-07-боб. Для участия в сборе заявок нужно обратится к своему брокеру.

Объем размещения: ₽5,5 млрд

Срок обращения 10 лет: 18.08.31 г

Оферта через 3 года: 26.08.24 г

Ориентир ставки первого купона: ~ 9,9-10,1%

Периодичность выплат купона: 91 день (4 раза в год)

Тех. размещение запланировано на Московской бирже 30.08.21

Данные госрегистрации: № 4B02-07-50156-A-001P от 20.08.2021 МосБиржа

Об эмитенте

Эмитент облигаций ПАО "ТрансФин-М" — крупная лизинговая компания, входящая в число лидеров рынка России по размеру лизингового портфеля в ₽170,5 млрд. Также является лидером по объему парка переданного в лизинг транспорта.

Компания входит в Группу ТФМ — крупную многопрофильную объединяющую финансовый и операционный бизнес. Оператор Группы ООО “Атлант” один из ТОП-5 ж/д операторов по объему парка в собственности, а ООО “ТФМ-Спецтехника” занимает 2-е место на рынке аутсорсинга горных работ в РФ. Группа специализируется на лизинге и сдаче в аренду ж/д транспорта, спецтехники и автотранспорта, промышленного оборудования, морских и речных судов, коммерческой недвижимости.

С учетом роста цен на грузоперевозки их восстановления за 1П21 по РСБУ Трансфин-М удалось увеличить выручку до 15,24 млрд руб (+24% г/г), а чистую прибыль в 3,5 раза до 4,4 млрд руб. Но баланс компании вырос до 172,965 млрд руб с 141,825 млрд руб с начала года, в том числе за счет долгосрочных и краткосрочных обязательств на ₽26,8 млрд до 129,8 млрд руб. Тем не менее “АКРА” повысила рейтинг компании до BBB+ со стабильным прогнозом, а Эксперт РА и S&P Global оставили рейтинги “ruBBB+” и “B” без изменений.

Мнение аналитиков InvestFuture

📍 С точки зрения инвестиций на перспективу до 3 лет облигации выглядят привлекательными. Высокая доходность по облигациям и инвестиционные рейтинги от Акра и Эксперт РА привлекут к облигациям ТрансФин-М-001Р-07-боб широкий круг инвесторов, что предполагает высокую ликвидность в дальнейшим.

Но при инвестициях обязательно нужно учитывать оферту, за несколько дней до которой стоит совершить звонок брокеру и сделать заявку на досрочное погашение облигаций, иначе бумаги могут остаться в собственности на новых условиях эмитента.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

Сегодня 25 августа 2021 года до 16-00 проводится сбор заявок на первичное размещение облигаций ТрансФин-М-001Р-07-боб. Для участия в сборе заявок нужно обратится к своему брокеру.

Объем размещения: ₽5,5 млрд

Срок обращения 10 лет: 18.08.31 г

Оферта через 3 года: 26.08.24 г

Ориентир ставки первого купона: ~ 9,9-10,1%

Периодичность выплат купона: 91 день (4 раза в год)

Тех. размещение запланировано на Московской бирже 30.08.21

Данные госрегистрации: № 4B02-07-50156-A-001P от 20.08.2021 МосБиржа

Об эмитенте

Эмитент облигаций ПАО "ТрансФин-М" — крупная лизинговая компания, входящая в число лидеров рынка России по размеру лизингового портфеля в ₽170,5 млрд. Также является лидером по объему парка переданного в лизинг транспорта.

Компания входит в Группу ТФМ — крупную многопрофильную объединяющую финансовый и операционный бизнес. Оператор Группы ООО “Атлант” один из ТОП-5 ж/д операторов по объему парка в собственности, а ООО “ТФМ-Спецтехника” занимает 2-е место на рынке аутсорсинга горных работ в РФ. Группа специализируется на лизинге и сдаче в аренду ж/д транспорта, спецтехники и автотранспорта, промышленного оборудования, морских и речных судов, коммерческой недвижимости.

С учетом роста цен на грузоперевозки их восстановления за 1П21 по РСБУ Трансфин-М удалось увеличить выручку до 15,24 млрд руб (+24% г/г), а чистую прибыль в 3,5 раза до 4,4 млрд руб. Но баланс компании вырос до 172,965 млрд руб с 141,825 млрд руб с начала года, в том числе за счет долгосрочных и краткосрочных обязательств на ₽26,8 млрд до 129,8 млрд руб. Тем не менее “АКРА” повысила рейтинг компании до BBB+ со стабильным прогнозом, а Эксперт РА и S&P Global оставили рейтинги “ruBBB+” и “B” без изменений.

Мнение аналитиков InvestFuture

📍 С точки зрения инвестиций на перспективу до 3 лет облигации выглядят привлекательными. Высокая доходность по облигациям и инвестиционные рейтинги от Акра и Эксперт РА привлекут к облигациям ТрансФин-М-001Р-07-боб широкий круг инвесторов, что предполагает высокую ликвидность в дальнейшим.

Но при инвестициях обязательно нужно учитывать оферту, за несколько дней до которой стоит совершить звонок брокеру и сделать заявку на досрочное погашение облигаций, иначе бумаги могут остаться в собственности на новых условиях эмитента.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

{kind=link}

☀️ Облигации утром 26.08.21

В преддверии симпозиума в Джексон-хоуле доходности по 10-летним облигациям США достигли максимумов августа. Рост доходностей по 10-летним трежерис США традиционно оказывает давление на драгметаллы, сырьевые товары, а также на индексы и валюты развивающихся стран.

Тем временем аукцион Минфина РФ вновь привлек покупателей — ОФЗ размещены на сумму в ₽106,912 млрд, при спросе в 1,7 раза превышающем предложение. Но показатель нерепрезентативен, поскольку неизвестно, кто выступил основным покупателем — нерезиденты или крупные банки РФ.

📌 Готовятся к размещению облигации РЕСО-Лизинг-БО-П-05 на сумму в ₽5 млрд. Сбор заявок 31.08.21 г, тех. размещение запланировано на 02.09.21 г. Срок обращения 4 года, при периодичности купонных выплат д раза в год (182 дня). Ориентир по доходности ~ 9% годовых (не выше G-curve на сроке в 4 года + 210 б.п.)

📌 Купонные выплаты ожидаются по 20 выпускам облигаций на общую сумму ₽1,85 млрд, включая РЕСО-Лизинг-БО-П-02 (купон ₽48,37; 7,55% годовых) и Гр Черкизово-1P-02-боб (купон ₽18,7; 8,14% годовых).

📌 Технический дефолт объявлен по купонным выплатам облигаций ДЭНИ-КОЛЛ-КО-П02 — причина в отсутствии у эмитента денежных средств в сумме 103 704 рублей.

Доходности по 10- летним облигациям:

• США: 1,337% (-0,007)

• Германия: -0,4270% (-0,01)

• Китай: 2,894% (+0,036)

• Россия: 7,025% (0,000)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

В преддверии симпозиума в Джексон-хоуле доходности по 10-летним облигациям США достигли максимумов августа. Рост доходностей по 10-летним трежерис США традиционно оказывает давление на драгметаллы, сырьевые товары, а также на индексы и валюты развивающихся стран.

Тем временем аукцион Минфина РФ вновь привлек покупателей — ОФЗ размещены на сумму в ₽106,912 млрд, при спросе в 1,7 раза превышающем предложение. Но показатель нерепрезентативен, поскольку неизвестно, кто выступил основным покупателем — нерезиденты или крупные банки РФ.

📌 Готовятся к размещению облигации РЕСО-Лизинг-БО-П-05 на сумму в ₽5 млрд. Сбор заявок 31.08.21 г, тех. размещение запланировано на 02.09.21 г. Срок обращения 4 года, при периодичности купонных выплат д раза в год (182 дня). Ориентир по доходности ~ 9% годовых (не выше G-curve на сроке в 4 года + 210 б.п.)

📌 Купонные выплаты ожидаются по 20 выпускам облигаций на общую сумму ₽1,85 млрд, включая РЕСО-Лизинг-БО-П-02 (купон ₽48,37; 7,55% годовых) и Гр Черкизово-1P-02-боб (купон ₽18,7; 8,14% годовых).

📌 Технический дефолт объявлен по купонным выплатам облигаций ДЭНИ-КОЛЛ-КО-П02 — причина в отсутствии у эмитента денежных средств в сумме 103 704 рублей.

Доходности по 10- летним облигациям:

• США: 1,337% (-0,007)

• Германия: -0,4270% (-0,01)

• Китай: 2,894% (+0,036)

• Россия: 7,025% (0,000)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

🙄 А вы знаете, что…

…в 1 квартале 1999 года доходность облигаций федерального займа (ОФЗ) составляла 120% годовых?

Для сравнения: сейчас доходность ОФЗ со сроком обращения 1 год — всего 6,5% годовых.

❓Почему же Минфин РФ был в 1999 году таким щедрым?

У него просто не было другого выхода: если бы не гигантские проценты, ОФЗ никто бы не стал покупать!

• В 1998 году в России произошел дефолт. Страна не смогла расплатиться по ранее выпущенным гособлигациям, и на несколько месяцев выпуск ОФЗ был прекращен. А когда в начале 1999-го выпуск возобновили, государственные гарантии уже не внушали доверия. Инвесторы боялись нового дефолта.

• Рубль стремительно обесценивался. В начале 1998 года доллар стоил 6 рублей, а к концу года — 20-22 рубля. Таким образом, за год рубль подешевел в 3,5 раза. Инвесторы опасались, что падение продолжится и в 1999 году.

• В январе 1999 года инфляция в России составляла 97% годовых. Инвесторы искали доходность, которая покроет рост цен.

• Перед дефолтом доходность гособлигаций тоже измерялась десятками процентов годовых, поэтому инвесторы уже были избалованы высокими доходностями.

❓Чем же все закончилось?

Те, кто в начале 1999-го рискнул вложиться в ОФЗ, неплохо заработали. Доллар за год вырос «всего» на 30%, а инфляция по итогам года составила 35%. Даже с поправкой на инфляцию и рост доллара прибыль инвесторов измерялась десятками процентов.

Больше дефолтов в России не было. И такой доходности по ОФЗ тоже. Уже к концу года она упала в два раза — до 60% годовых.

✏️ Друзья, а вы бы рискнули вложиться в гособлигации страны, только что пережившей дефолт?

#IF_ОФЗ #IF_облигации_РФ #IF_образование

…в 1 квартале 1999 года доходность облигаций федерального займа (ОФЗ) составляла 120% годовых?

Для сравнения: сейчас доходность ОФЗ со сроком обращения 1 год — всего 6,5% годовых.

❓Почему же Минфин РФ был в 1999 году таким щедрым?

У него просто не было другого выхода: если бы не гигантские проценты, ОФЗ никто бы не стал покупать!

• В 1998 году в России произошел дефолт. Страна не смогла расплатиться по ранее выпущенным гособлигациям, и на несколько месяцев выпуск ОФЗ был прекращен. А когда в начале 1999-го выпуск возобновили, государственные гарантии уже не внушали доверия. Инвесторы боялись нового дефолта.

• Рубль стремительно обесценивался. В начале 1998 года доллар стоил 6 рублей, а к концу года — 20-22 рубля. Таким образом, за год рубль подешевел в 3,5 раза. Инвесторы опасались, что падение продолжится и в 1999 году.

• В январе 1999 года инфляция в России составляла 97% годовых. Инвесторы искали доходность, которая покроет рост цен.

• Перед дефолтом доходность гособлигаций тоже измерялась десятками процентов годовых, поэтому инвесторы уже были избалованы высокими доходностями.

❓Чем же все закончилось?

Те, кто в начале 1999-го рискнул вложиться в ОФЗ, неплохо заработали. Доллар за год вырос «всего» на 30%, а инфляция по итогам года составила 35%. Даже с поправкой на инфляцию и рост доллара прибыль инвесторов измерялась десятками процентов.

Больше дефолтов в России не было. И такой доходности по ОФЗ тоже. Уже к концу года она упала в два раза — до 60% годовых.

✏️ Друзья, а вы бы рискнули вложиться в гособлигации страны, только что пережившей дефолт?

#IF_ОФЗ #IF_облигации_РФ #IF_образование

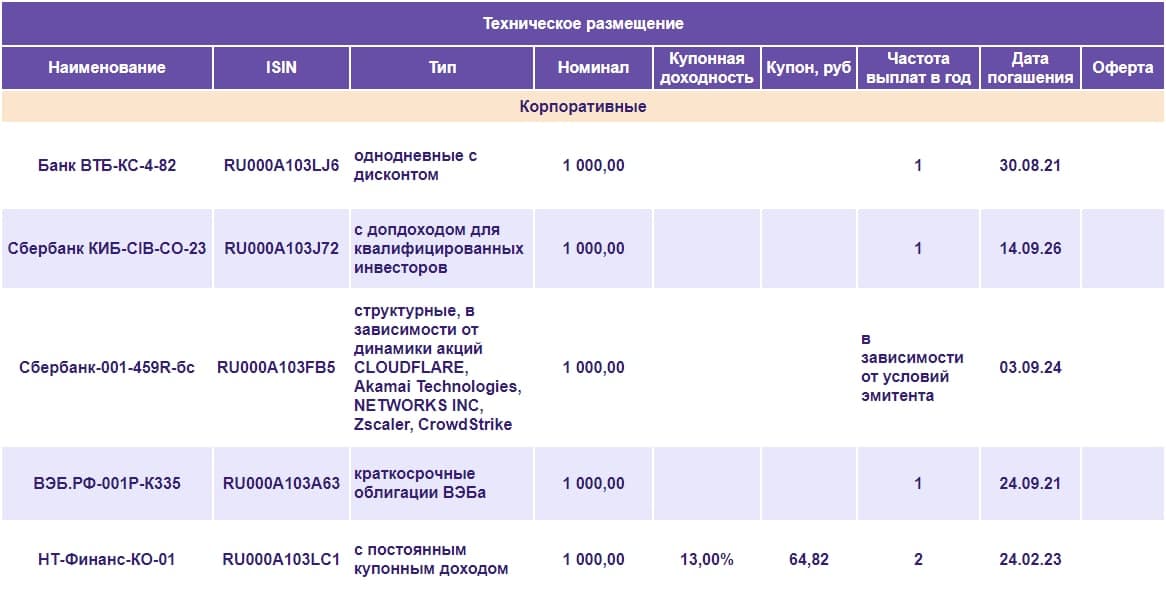

☀️ Облигации утром 27.08.21

На рынке облигаций перед выступлением Пауэлла и выходными днями затишье. Динамика облигаций слабая, инвесторы не проявляют активных действий. Между тем, на российском рынке Эксперт РА подтвердил рейтинг эмитента Тинькофф Банк на уровне “ruA” с изменением прогноза со стабильного на позитивный после отчета компании накануне.

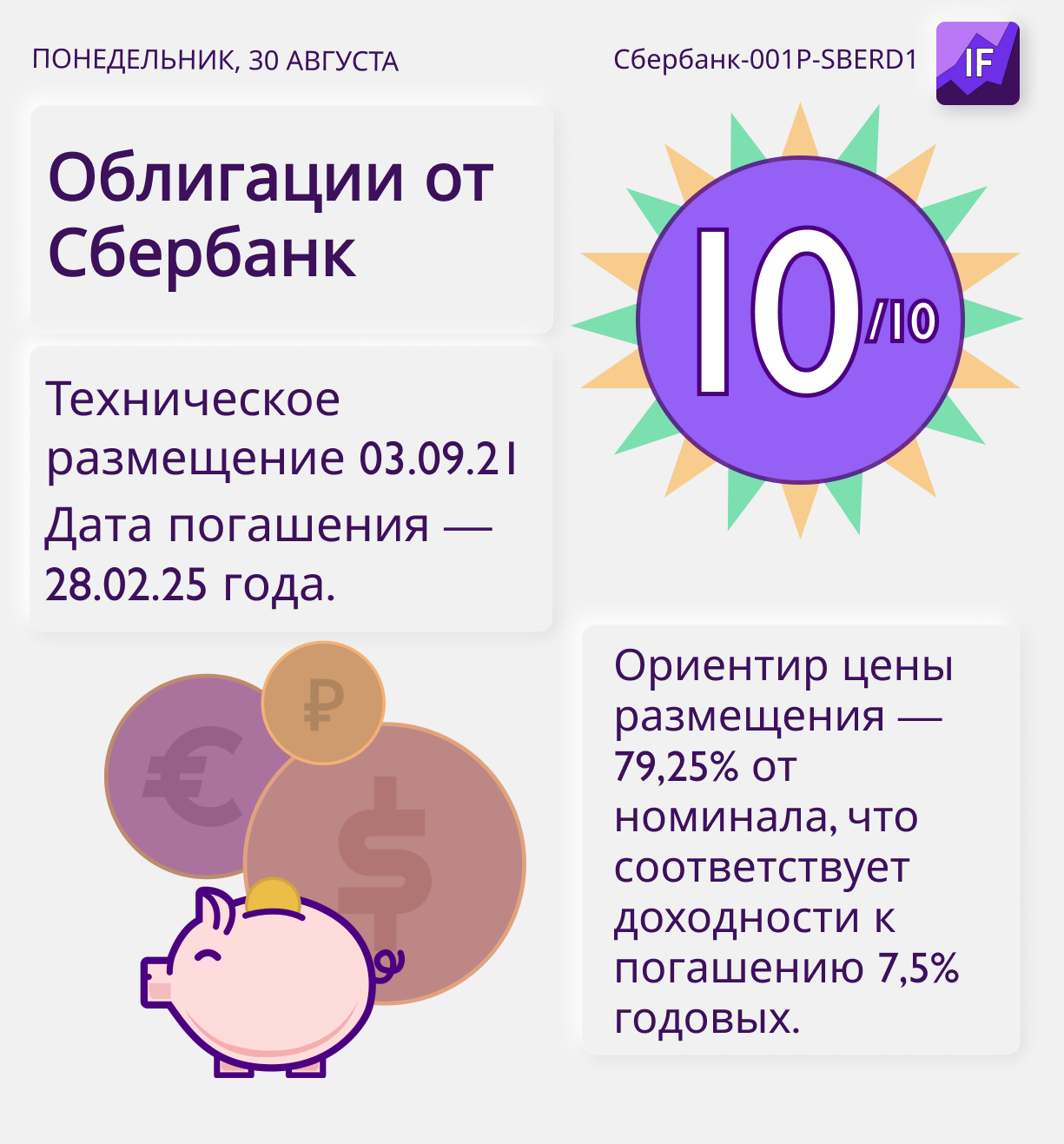

📌 Готовятся к размещению дисконтные бескупонные облигации Сбербанк-001Р-SBERD1 на сумму в ₽40 млрд. Сбор заявок пройдет с 27.08.21 г по 02.09.21 г, тех. размещение запланировано на 03.09.21 г. Ориентир цены размещения составляет 79,25% от номинала, что соответствует доходности к погашению 7,5% годовых. Дата погашения 28.02.25 г.

📌 Техническое размещение начинается по облигациям НТ-Финанс-КО-01 с купонной доходностью 13% годовых. Облигации будут доступны только клиентам ИК “Фридом Потенциальными приобретателями облигаций являются ИК “Фридом Финанс” и его клиенты.

📌 Купонные выплаты ожидаются по 10 выпускам облигаций на общую сумму ₽2.64 млрд, включая МТС-2-боб (купон ₽31,16; 7,16% годовых) и Роснефть-002Р-05-боб (купон ₽36,40; 7,07% годовых).

Доходности по 10- летним облигациям:

• США: 1,341% (-0,003)

• Германия: -0,4165% (-0,0015)

• Китай: 2,905% (+0,028)

• Россия: 7,055% (+0,025)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

На рынке облигаций перед выступлением Пауэлла и выходными днями затишье. Динамика облигаций слабая, инвесторы не проявляют активных действий. Между тем, на российском рынке Эксперт РА подтвердил рейтинг эмитента Тинькофф Банк на уровне “ruA” с изменением прогноза со стабильного на позитивный после отчета компании накануне.

📌 Готовятся к размещению дисконтные бескупонные облигации Сбербанк-001Р-SBERD1 на сумму в ₽40 млрд. Сбор заявок пройдет с 27.08.21 г по 02.09.21 г, тех. размещение запланировано на 03.09.21 г. Ориентир цены размещения составляет 79,25% от номинала, что соответствует доходности к погашению 7,5% годовых. Дата погашения 28.02.25 г.

📌 Техническое размещение начинается по облигациям НТ-Финанс-КО-01 с купонной доходностью 13% годовых. Облигации будут доступны только клиентам ИК “Фридом Потенциальными приобретателями облигаций являются ИК “Фридом Финанс” и его клиенты.

📌 Купонные выплаты ожидаются по 10 выпускам облигаций на общую сумму ₽2.64 млрд, включая МТС-2-боб (купон ₽31,16; 7,16% годовых) и Роснефть-002Р-05-боб (купон ₽36,40; 7,07% годовых).

Доходности по 10- летним облигациям:

• США: 1,341% (-0,003)

• Германия: -0,4165% (-0,0015)

• Китай: 2,905% (+0,028)

• Россия: 7,055% (+0,025)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

Алексей приобрел 20 облигаций Газпрома по 1000 рублей каждая. Через год он решил продать свои облигации по 1030 рублей за штуку. За это время он получил один купон - по 70 рублей на каждую бумагу. Какую чистую прибыль он получил, без учета брок. комиссий?

Anonymous Quiz

56%

2 000 рублей

7%

1 218 рублей

6%

1 400 рублей

31%

1 740 рублей

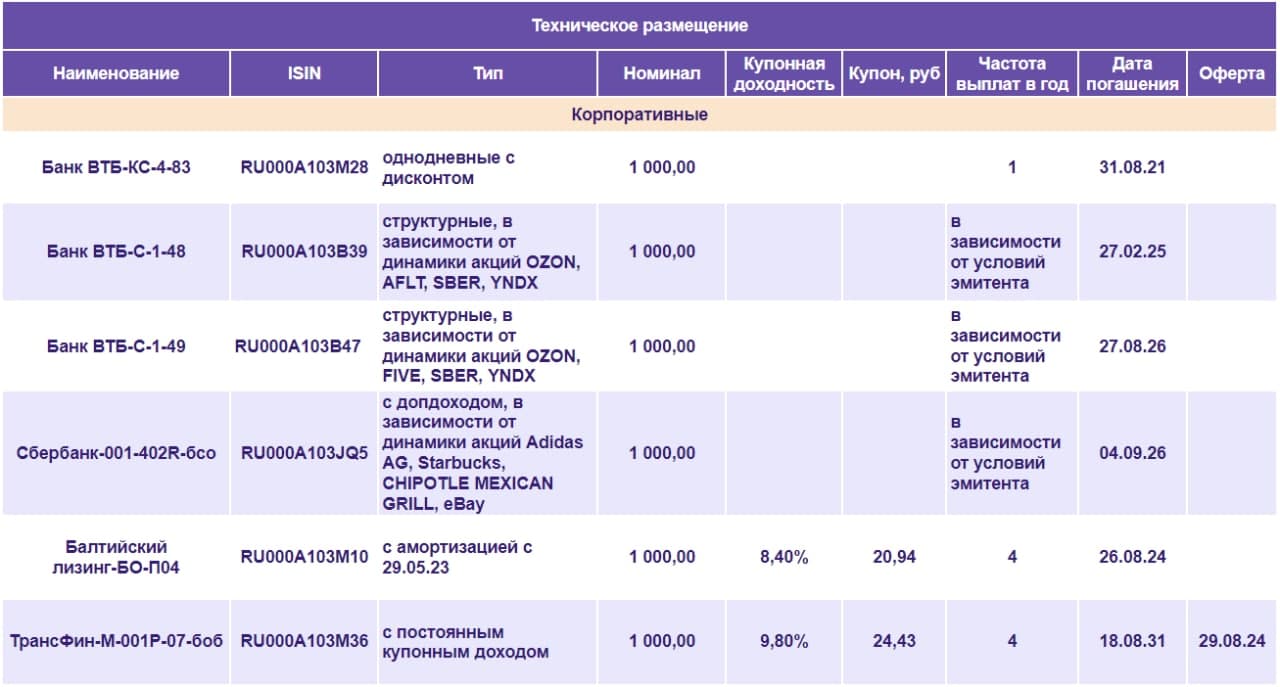

☀️ Облигации утром 30.08.21

Доходности по 10-летним облигациям большинства стран мира незначительно снижаются после позитива от речи Пауэлла на симпозиуме в Джексон-хоул. Риски сокращения стимулов откладываются на неопределенный срок, что оказывает поддержку рынку акций и облигаций сейчас.

📌 Сбор заявок проводится по облигациям Сбербанк-001Р-SBERD1 (с дисконтом, тех. размещение 02.09.21 г, доходность к погашению ~ 7,5% годовых) и по облигациям АПРИ Флай Плэнинг-002P (дата тех. размещения и доходность первого купона еще неизвестны, облигации доступны квалифицированным инвесторам).

📌 Техническое размещение начинается по облигациям Балтийский лизинг-БО-П04 и ТрансФин-М-001Р-07-боб. Данные облигации доступны большинству частных инвесторов. Обзор нового размещения Трансфин-М — можно посмотреть по ссылке.👈

📌 Купонные выплаты ожидаются по 27 выпускам облигаций на общую сумму ₽3,82 млрд, включая ТрансФин-М-001Р-02-боб (купон ₽37,64; 7,64% годовых) и Левенгук-1-боб (купон ₽32,41; 11,87% годовых).

Доходности по 10-летним облигациям:

• США: 1,300% (-0,012)

• Германия: -0,44210% (-0,0025)

• Китай: 2,874% (-0,035)

• Россия: 7,015% (-0,025)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

Доходности по 10-летним облигациям большинства стран мира незначительно снижаются после позитива от речи Пауэлла на симпозиуме в Джексон-хоул. Риски сокращения стимулов откладываются на неопределенный срок, что оказывает поддержку рынку акций и облигаций сейчас.

📌 Сбор заявок проводится по облигациям Сбербанк-001Р-SBERD1 (с дисконтом, тех. размещение 02.09.21 г, доходность к погашению ~ 7,5% годовых) и по облигациям АПРИ Флай Плэнинг-002P (дата тех. размещения и доходность первого купона еще неизвестны, облигации доступны квалифицированным инвесторам).

📌 Техническое размещение начинается по облигациям Балтийский лизинг-БО-П04 и ТрансФин-М-001Р-07-боб. Данные облигации доступны большинству частных инвесторов. Обзор нового размещения Трансфин-М — можно посмотреть по ссылке.👈

📌 Купонные выплаты ожидаются по 27 выпускам облигаций на общую сумму ₽3,82 млрд, включая ТрансФин-М-001Р-02-боб (купон ₽37,64; 7,64% годовых) и Левенгук-1-боб (купон ₽32,41; 11,87% годовых).

Доходности по 10-летним облигациям:

• США: 1,300% (-0,012)

• Германия: -0,44210% (-0,0025)

• Китай: 2,874% (-0,035)

• Россия: 7,015% (-0,025)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

💸 Чем интересно размещение дисконтных облигаций Сбербанка?

3 сентября планируется техническое размещение четырехлетних дисконтных облигаций Сбербанк-001Р-SBERD1. Сбор заявок проводится до 2 сентября.

Ориентир цены размещения — 79,25% от номинала, что соответствует доходности к погашению 7,5% годовых. Дата погашения — 28 февраля 2025 года.

Агентство АКРА присвоило облигациям максимальный рейтинг кредитоспособности АААru.

❓Что такое дисконтные облигации и от чего зависит их цена?

Дисконтные облигации размещаются по цене ниже номинала — с дисконтом, а гасятся по номинальной цене. Купоны по ним не начисляются. Таким образом, инвестор получает прибыль, когда продает облигацию дороже, чем купил, или держит ее до погашения.

Например, купив облигацию Сбербанк-001Р-SBERD1 по цене в 792,50 рубля, в дату погашения инвестор получит на счет 1000 рублей, заработав примерно 20% за 4 года.

При этом дисконтные облигации имеют свойство расти в цене при приближении к дате погашения, и, как правило, их можно продать дороже, чем купили, не дожидаясь погашения.

❓В чем преимущество дисконтных облигаций?

Главное преимущество дисконтных облигаций проявляется при их удержании в течение более трех лет. В таком случае по ним можно получить налоговый вычет до 3 млн. рублей в год, даже если облигация была куплена на обычный брокерский счет (не на ИИС).

Мнение аналитиков InvestFuture

📍Если ЦБ РФ в сентябре поднимет ключевую ставку до 7,0%, цена облигаций Сбербанк-001Р-SBERD1 может упасть примерно до 779 рублей. Но если в 2022 году Банк России, как прогнозируется, начнет снижать ставку, их цена будет расти быстрее, чем у обычных облигаций.

📍С учетом налоговых вычетов, эти бумаги привлекательны для вложения средств на весь срок их обращения — до погашения 28 февраля 2025 года.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

3 сентября планируется техническое размещение четырехлетних дисконтных облигаций Сбербанк-001Р-SBERD1. Сбор заявок проводится до 2 сентября.

Ориентир цены размещения — 79,25% от номинала, что соответствует доходности к погашению 7,5% годовых. Дата погашения — 28 февраля 2025 года.

Агентство АКРА присвоило облигациям максимальный рейтинг кредитоспособности АААru.

❓Что такое дисконтные облигации и от чего зависит их цена?

Дисконтные облигации размещаются по цене ниже номинала — с дисконтом, а гасятся по номинальной цене. Купоны по ним не начисляются. Таким образом, инвестор получает прибыль, когда продает облигацию дороже, чем купил, или держит ее до погашения.

Например, купив облигацию Сбербанк-001Р-SBERD1 по цене в 792,50 рубля, в дату погашения инвестор получит на счет 1000 рублей, заработав примерно 20% за 4 года.

При этом дисконтные облигации имеют свойство расти в цене при приближении к дате погашения, и, как правило, их можно продать дороже, чем купили, не дожидаясь погашения.

❓В чем преимущество дисконтных облигаций?

Главное преимущество дисконтных облигаций проявляется при их удержании в течение более трех лет. В таком случае по ним можно получить налоговый вычет до 3 млн. рублей в год, даже если облигация была куплена на обычный брокерский счет (не на ИИС).

Мнение аналитиков InvestFuture

📍Если ЦБ РФ в сентябре поднимет ключевую ставку до 7,0%, цена облигаций Сбербанк-001Р-SBERD1 может упасть примерно до 779 рублей. Но если в 2022 году Банк России, как прогнозируется, начнет снижать ставку, их цена будет расти быстрее, чем у обычных облигаций.

📍С учетом налоговых вычетов, эти бумаги привлекательны для вложения средств на весь срок их обращения — до погашения 28 февраля 2025 года.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

{kind=link}

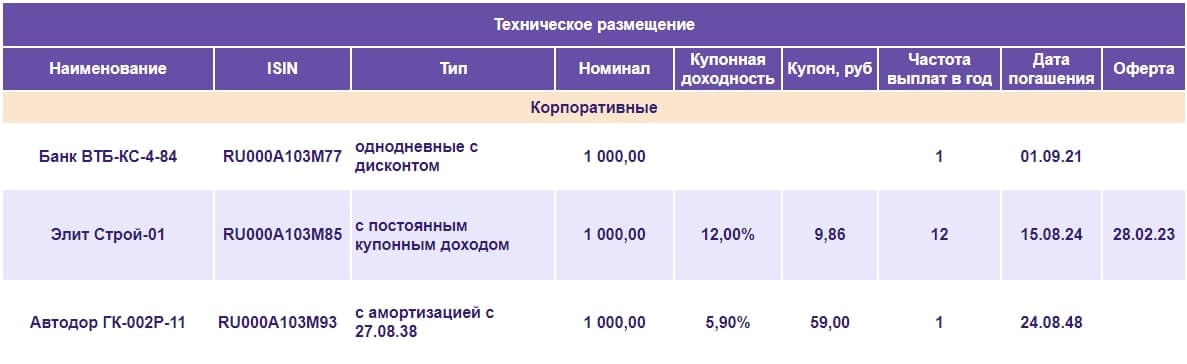

☀️ Облигации утром 31.08.21

Доходности по 10-летним облигациям остаются почти без изменений с начала недели. Инвесторы сосредоточили внимание на рынке акций, в то время как специалисты Сбер Управление Активами считают инвестиционно-привлекательными рублевые облигации на перспективу до середины 2022 года, связывая прогнозы со снижением уровня инфляции в России до этого этого срока.

📌 Сбор заявок проводится по облигациям РЕСО-Лизинг-БО-П-05, тех. размещение запланировано на 02.09.21 г. Эмитент проводил премаркетинг данного выпуска четырехлетних облигаций объемом 5 млрд рублей в 2019 году и установил ориентир ставки 1-го купона на уровне 9,00-9,20% годовых.

📌 Техническое размещение начинается по облигациям Элит Строй-01 — облигации доступны только квалифицированным инвесторам, эффективная доходность 12,68% годовых.

📌 Купонные выплаты ожидаются по 35 выпускам облигаций на общую сумму ₽5,55 млрд, включая Транснефть-6-боб (купон ₽46,37; 7,21% годовых) и Самолет ГК-БО-ПО8 (купон ₽54,85; 8,29% годовых).

📌 Ожидается оферта на ₽100 млн по облигациям Пионер-лизинг-БО-П01.

📌 Технический дефолт объявлен по 17-м купонным выплатам облигаций О1 Груп Финанс-001Р-03.

Доходности по 10-летним облигациям:

• США: 1,282% (-0,002)

• Германия: -0,4345% (+0,002)

• Китай: 2,872% (+0,011)

• Россия: 7,030% (0,000)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

Доходности по 10-летним облигациям остаются почти без изменений с начала недели. Инвесторы сосредоточили внимание на рынке акций, в то время как специалисты Сбер Управление Активами считают инвестиционно-привлекательными рублевые облигации на перспективу до середины 2022 года, связывая прогнозы со снижением уровня инфляции в России до этого этого срока.

📌 Сбор заявок проводится по облигациям РЕСО-Лизинг-БО-П-05, тех. размещение запланировано на 02.09.21 г. Эмитент проводил премаркетинг данного выпуска четырехлетних облигаций объемом 5 млрд рублей в 2019 году и установил ориентир ставки 1-го купона на уровне 9,00-9,20% годовых.

📌 Техническое размещение начинается по облигациям Элит Строй-01 — облигации доступны только квалифицированным инвесторам, эффективная доходность 12,68% годовых.

📌 Купонные выплаты ожидаются по 35 выпускам облигаций на общую сумму ₽5,55 млрд, включая Транснефть-6-боб (купон ₽46,37; 7,21% годовых) и Самолет ГК-БО-ПО8 (купон ₽54,85; 8,29% годовых).

📌 Ожидается оферта на ₽100 млн по облигациям Пионер-лизинг-БО-П01.

📌 Технический дефолт объявлен по 17-м купонным выплатам облигаций О1 Груп Финанс-001Р-03.

Доходности по 10-летним облигациям:

• США: 1,282% (-0,002)

• Германия: -0,4345% (+0,002)

• Китай: 2,872% (+0,011)

• Россия: 7,030% (0,000)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

💰 Стоит ли инвестировать в облигации с амортизацией?

Сегодня мы рассмотрим, что такое облигации с амортизацией и стоит ли в них инвестировать.

Облигации с амортизацией отличаются от обыкновенных тем, что по ним возвращение денег инвестору (погашение облигации) происходит частями в течение обращения ценной бумаги, а остаток долга погашается полностью в конце срока обращения.

При этом, по мере погашения части долга, номинал и купон по такой облигации снижается, а купонная доходность остается неизменной.

📌 Преимущества

У таких облигаций есть ряд преимуществ перед обыкновенными. Рассмотрим их по порядку.

1. С постепенным погашением номинала облигации, снижается долговая нагрузка эмитента. Риски дефолта к дате погашения облигации становятся в разы меньше, а значит снижаются риски инвестора.

2. Частичное погашение облигации с амортизацией позволяет инвестору реинвестировать деньги в другие инструменты.

3. Чем ниже сумма купона, тем ниже налог по нему. Налоговое законодательство определяет амортизацию как погашение долга, а не полученный доход, поэтому она не облагается НДФЛ. Однако в конце срока облигации (при погашении) складывается сумма всех выплат по ней и если она не превышает сумму покупки, то с разницы не взимается налог

4 Размещение облигаций с амортизацией предполагает, что менеджмент компании точно понимает сроки и объемы денежных потоков для погашения долга. Покупая облигации с амортизацией, инвестор может быть почти полностью уверен в том, что эмитент погасит долг по облигации.

📌 Недостатки

Как и у любого другого инструмента, недостатки у данных облигаций тоже присутствуют.

1. Покупая облигации с амортизацией, нужно постоянно мониторить рынок для поиска возможности реинвестирования возвращенных инвестиций.

2. По мере приближения к дате погашения, к облигациям с амортизацией теряется интерес инвесторов. Бумаги могут потерять ликвидность.

Мнение аналитиков InvestFuture

📍 Котировки облигаций с амортизацией ведут себя также, как и котировки простых облигаций. При росте ключевой ставки облигации падают в цене и наоборот растут, когда ставка снижается.

📍 Риски инвестирования в них соизмеримы с простыми облигациями, несмотря на кажущуюся безопасность, поэтому особой разницы между ними нет.

Подробную версию с примерами можно прочитать по ссылке ниже 👇

#IF_образование

Сегодня мы рассмотрим, что такое облигации с амортизацией и стоит ли в них инвестировать.

Облигации с амортизацией отличаются от обыкновенных тем, что по ним возвращение денег инвестору (погашение облигации) происходит частями в течение обращения ценной бумаги, а остаток долга погашается полностью в конце срока обращения.

При этом, по мере погашения части долга, номинал и купон по такой облигации снижается, а купонная доходность остается неизменной.

📌 Преимущества

У таких облигаций есть ряд преимуществ перед обыкновенными. Рассмотрим их по порядку.

1. С постепенным погашением номинала облигации, снижается долговая нагрузка эмитента. Риски дефолта к дате погашения облигации становятся в разы меньше, а значит снижаются риски инвестора.

2. Частичное погашение облигации с амортизацией позволяет инвестору реинвестировать деньги в другие инструменты.

3. Чем ниже сумма купона, тем ниже налог по нему. Налоговое законодательство определяет амортизацию как погашение долга, а не полученный доход, поэтому она не облагается НДФЛ. Однако в конце срока облигации (при погашении) складывается сумма всех выплат по ней и если она не превышает сумму покупки, то с разницы не взимается налог

4 Размещение облигаций с амортизацией предполагает, что менеджмент компании точно понимает сроки и объемы денежных потоков для погашения долга. Покупая облигации с амортизацией, инвестор может быть почти полностью уверен в том, что эмитент погасит долг по облигации.

📌 Недостатки

Как и у любого другого инструмента, недостатки у данных облигаций тоже присутствуют.

1. Покупая облигации с амортизацией, нужно постоянно мониторить рынок для поиска возможности реинвестирования возвращенных инвестиций.

2. По мере приближения к дате погашения, к облигациям с амортизацией теряется интерес инвесторов. Бумаги могут потерять ликвидность.

Мнение аналитиков InvestFuture

📍 Котировки облигаций с амортизацией ведут себя также, как и котировки простых облигаций. При росте ключевой ставки облигации падают в цене и наоборот растут, когда ставка снижается.

📍 Риски инвестирования в них соизмеримы с простыми облигациями, несмотря на кажущуюся безопасность, поэтому особой разницы между ними нет.

Подробную версию с примерами можно прочитать по ссылке ниже 👇

#IF_образование

InvestFuture.ru

Стоит ли инвестировать в облигации с амортизацией? | InvestFuture

Сегодня мы рассмотрим, что такое облигации с амортизацией и стоит ли в них инвестировать.

☀️ Облигации утром 01.09.21

Накануне доходности по облигациям США и Германии сильно выросли. У каждого рынка был свой повод. Доходности по облигациям Германии выросли на слухах о планах чиновников ЕЦБ сократить программу покупок облигаций, действующую до сих пор со времени начала пандемии. В США поводом послужили планы Минфина страны о дополнительном размещении облигаций на сумму в $600 млрд.

Тем не менее новости не сильно повлияли на долговые рынки развивающихся стран — доходности по облигациям Китая и России относительно стабильны. Сказывается большая разница в доходностях облигаций развитых и развивающихся рынков.

📌 Минфин РФ проведет аукцион по размещению ОФЗ-ПД 26239 и ОФЗ-ПД 26238. Сильный спрос на аукционе (более ₽100 млрд) способен поддержать позитив на российском рынке акций и облигаций.

📌 Купонные выплаты ожидаются по 25 выпускам облигаций на общую сумму ₽23,2 млрд, включая ФСК ЕЭС-4-боб (купон ₽18,95; 7,52% годовых) и МТС-001P-06 (купон ₽36,15; 7,44% годовых).

Доходности по 10- летним облигациям:

• США: 1,322% (+0,02)

• Германия: -0,3840% (-0,004)

• Китай: 2,841% (-0,03)

• Россия: 6,980% (-0,01)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

Накануне доходности по облигациям США и Германии сильно выросли. У каждого рынка был свой повод. Доходности по облигациям Германии выросли на слухах о планах чиновников ЕЦБ сократить программу покупок облигаций, действующую до сих пор со времени начала пандемии. В США поводом послужили планы Минфина страны о дополнительном размещении облигаций на сумму в $600 млрд.

Тем не менее новости не сильно повлияли на долговые рынки развивающихся стран — доходности по облигациям Китая и России относительно стабильны. Сказывается большая разница в доходностях облигаций развитых и развивающихся рынков.

📌 Минфин РФ проведет аукцион по размещению ОФЗ-ПД 26239 и ОФЗ-ПД 26238. Сильный спрос на аукционе (более ₽100 млрд) способен поддержать позитив на российском рынке акций и облигаций.

📌 Купонные выплаты ожидаются по 25 выпускам облигаций на общую сумму ₽23,2 млрд, включая ФСК ЕЭС-4-боб (купон ₽18,95; 7,52% годовых) и МТС-001P-06 (купон ₽36,15; 7,44% годовых).

Доходности по 10- летним облигациям:

• США: 1,322% (+0,02)

• Германия: -0,3840% (-0,004)

• Китай: 2,841% (-0,03)

• Россия: 6,980% (-0,01)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

💸 Первичное размещение облигаций Группа ЛСР-БО-001P-07

14 сентября Группа ЛСР планирует собрать заявки объемом не менее ₽5 млрд на свои пятилетние бонды Группа ЛСР-БО-001P-07.

Сбор заявок пройдет с 11:00 до 15:00 мск. Ориентир ставки 1-го купона — примерно 9%. Для подачи заявки следует обратиться к своему брокеру.

Объем размещения: ₽5 млрд

Срок обращения: 5 лет (оферта не предусмотрена)

Номинал: ₽1000

Ориентир ставки первого купона: примерно 9 %

Кредитный рейтинг эмитента от Эксперт РА: ruA со стабильным прогнозом

Выпуск предусматривает амортизацию: 20% от номинальной стоимости будет погашено в дату выплаты 12-го купона и по 40% — в дату выплат 16-го и 20-го купонов.

Об эмитенте

Группа ЛСР — диверсифицированная строительная компания, один из крупнейших российских девелоперов.

Облигационный долг Группы составляет ₽26 млрд. При этом на 22 сентября назначено погашение одного из выпусков в ₽1 млрд.

После размещения нового выпуска облигационный долг компании вырастет до ₽30 млрд, что некритично при ее текущих показателях. Также с 20 августа по 20 сентября компания проводит обратный выкуп акций примерно на ₽8 млрд.

Мнение аналитиков InvestFuture

📍 Размещение пройдет на Московской бирже. В ходе сбора заявок ориентир ставки первого купона может быть снижен примерно до 8,4-8,6 % годовых. Поэтому потенциально более выгодным будет участие в сборе заявок, а не покупка при техническом размещении.

📍 Учитывая ожидаемое повышение ключевой ставки ЦБ РФ на заседании 10 сентября до 7,0-7,25% годовых и прогнозы по ее снижению к середине 2022 года, покупка новых облигаций ЛСР на перспективу 12 месяцев выглядит довольно привлекательно. Впрочем, с учетом амортизации, облигации подойдут и для единовременных инвестиций до конца срока обращения.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

14 сентября Группа ЛСР планирует собрать заявки объемом не менее ₽5 млрд на свои пятилетние бонды Группа ЛСР-БО-001P-07.

Сбор заявок пройдет с 11:00 до 15:00 мск. Ориентир ставки 1-го купона — примерно 9%. Для подачи заявки следует обратиться к своему брокеру.

Объем размещения: ₽5 млрд

Срок обращения: 5 лет (оферта не предусмотрена)

Номинал: ₽1000

Ориентир ставки первого купона: примерно 9 %

Кредитный рейтинг эмитента от Эксперт РА: ruA со стабильным прогнозом

Выпуск предусматривает амортизацию: 20% от номинальной стоимости будет погашено в дату выплаты 12-го купона и по 40% — в дату выплат 16-го и 20-го купонов.

Об эмитенте

Группа ЛСР — диверсифицированная строительная компания, один из крупнейших российских девелоперов.

Облигационный долг Группы составляет ₽26 млрд. При этом на 22 сентября назначено погашение одного из выпусков в ₽1 млрд.

После размещения нового выпуска облигационный долг компании вырастет до ₽30 млрд, что некритично при ее текущих показателях. Также с 20 августа по 20 сентября компания проводит обратный выкуп акций примерно на ₽8 млрд.

Мнение аналитиков InvestFuture

📍 Размещение пройдет на Московской бирже. В ходе сбора заявок ориентир ставки первого купона может быть снижен примерно до 8,4-8,6 % годовых. Поэтому потенциально более выгодным будет участие в сборе заявок, а не покупка при техническом размещении.

📍 Учитывая ожидаемое повышение ключевой ставки ЦБ РФ на заседании 10 сентября до 7,0-7,25% годовых и прогнозы по ее снижению к середине 2022 года, покупка новых облигаций ЛСР на перспективу 12 месяцев выглядит довольно привлекательно. Впрочем, с учетом амортизации, облигации подойдут и для единовременных инвестиций до конца срока обращения.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

{kind=link}

☀️ Облигации утром 02.09.21

Доходности по 10-летним облигациям не показывают яркой динамики. Инвесторы готовятся к выходу данных по рынку труда в США в эту пятницу. Сильные данные по безработице, способны повлиять на более раннее решение ФРС по сокращению программ покупок облигаций, что может отразиться ростом доходностей по трежерис США и оказать давление на рынки развивающихся стран и товарные рынки.

Между тем Минфин РФ провел еще один успешный аукцион — ОФЗ 26239 ПД и ОФЗ 26238 ПД разместили на ₽92,17 млрд. Таким образом Минфин выполнил квартальный план в ₽700 млрд на 95,25%, разместив ОФЗ с 1 июля на сумму в ₽666,77. Однако отмечается снижение интереса инвесторов к ОФЗ с более дальними сроками погашения, например ОФЗ 26238 ПД с погашением в 2041 г. разместили на ₽24,72 млрд при спросе в ₽36,34 млрд.

📌 Сегодня завершается сбор заявок по дисконтным облигациям облигациям Сбербанк-001Р-SBERD1, техническое размещение запланировано на 03 сентября. Обзор облигации можно посмотреть по ссылке 👈

📌 Техническое размещение начинается по облигациям РЕСО-Лизинг-БО-П-05 — объем эмиссии ₽5 млрд, эффективная доходность 8,68% годовых, кредитный рейтинг ruA+ от Эксперт РА. При сборе заявок спрос составил ₽10 млрд.

📌 Купонные выплаты ожидаются по 15 выпускам облигаций на общую сумму ₽80 млрд, включая Магнит-БО-002P-01 (купон ₽30,92; 7,52% годовых) и Белгородская Обл-34015-об (купон ₽14,61; 7,48% годовых).

📌 Технический дефолт объявлен по 18-м купонным выплатам печально известных облигаций Дядя Дёнер-БО-П02.

Доходности по 10-летним облигациям:

• США: 1,297% (-0,005)

• Германия: -0,3760% (-0,005)

• Китай: 2,846% (+0,015)

• Россия: 7,00% (0,00)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

Доходности по 10-летним облигациям не показывают яркой динамики. Инвесторы готовятся к выходу данных по рынку труда в США в эту пятницу. Сильные данные по безработице, способны повлиять на более раннее решение ФРС по сокращению программ покупок облигаций, что может отразиться ростом доходностей по трежерис США и оказать давление на рынки развивающихся стран и товарные рынки.

Между тем Минфин РФ провел еще один успешный аукцион — ОФЗ 26239 ПД и ОФЗ 26238 ПД разместили на ₽92,17 млрд. Таким образом Минфин выполнил квартальный план в ₽700 млрд на 95,25%, разместив ОФЗ с 1 июля на сумму в ₽666,77. Однако отмечается снижение интереса инвесторов к ОФЗ с более дальними сроками погашения, например ОФЗ 26238 ПД с погашением в 2041 г. разместили на ₽24,72 млрд при спросе в ₽36,34 млрд.

📌 Сегодня завершается сбор заявок по дисконтным облигациям облигациям Сбербанк-001Р-SBERD1, техническое размещение запланировано на 03 сентября. Обзор облигации можно посмотреть по ссылке 👈

📌 Техническое размещение начинается по облигациям РЕСО-Лизинг-БО-П-05 — объем эмиссии ₽5 млрд, эффективная доходность 8,68% годовых, кредитный рейтинг ruA+ от Эксперт РА. При сборе заявок спрос составил ₽10 млрд.

📌 Купонные выплаты ожидаются по 15 выпускам облигаций на общую сумму ₽80 млрд, включая Магнит-БО-002P-01 (купон ₽30,92; 7,52% годовых) и Белгородская Обл-34015-об (купон ₽14,61; 7,48% годовых).

📌 Технический дефолт объявлен по 18-м купонным выплатам печально известных облигаций Дядя Дёнер-БО-П02.

Доходности по 10-летним облигациям:

• США: 1,297% (-0,005)

• Германия: -0,3760% (-0,005)

• Китай: 2,846% (+0,015)

• Россия: 7,00% (0,00)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

😥 Долгосрочные облигации США — “инвестиционный мусор”?

В понедельник 30 августа Билл Гросс, также известный по прозвищу “король облигаций”, в своем обзоре негативно высказался по поводу долгосрочных облигаций США. По его мнению, доходность долгосрочных казначейских облигаций настолько низка, что фонды, которые их покупают, копаются в «инвестиционном мусорном баке».

Легендарный финансист считает, что доходность по 10-летним трежерис, вероятно, поднимется до 2% в течение 12 месяцев, от текущих 1,3%, принеся инвесторам потери примерно в 3% на капитал.

Билл Гросс не поскупился и на причины такого прогноза:

• Факторы спроса и предложения трежерис США указывают на то, что доходностям казначейских облигаций с текущих уровней “некуда идти, кроме как вверх”.

• ФРС, на балансе которой находится 60% чистых выпусков трежерис, может начать сокращение скупки облигаций в то время как спрос на них снижается со стороны инвесторов и иностранных центробанков.

• Бюджетный дефицит в $1,5 трлн в будущем предполагает, что предложение облигаций со стороны Минфина США останется высоким.

Насколько прав король облигаций и чем грозит его прогноз долговому рынку РФ?

Прогноз Билла Гросса подтверждают аналитики Citigroup — они ожидают рост доходности по 10-летним трежерис США до 2% к концу 2021 г. Также и аналитики InvestFuture ранее опубликовали прогноз роста доходностей 10-летних трежерис США до 2% в перспективе 12 месяцев.

Однако, считать казначейские облигации США “инвестиционным мусором” — сомнительно

📍 На самом деле, облигации США считаются одними из самых защищенных в мире. В случае панических настроений на рынках, ФРС всегда в первую очередь поддерживает рынок облигаций через покупку краткосрочных бондов США.

📍 Конечно, рост доходностей по 10-леткам США способен оказать давление на рынок облигаций РФ. Но при средней доходности по ОФЗ сейчас около 6,9%, рост доходности по американским бондам даже до 2% (сейчас 1,31%), не способен сильно повлиять на облигации РФ из-за большой разницы между ставками.

В погоне за более высокими доходностями рынок облигаций РФ способен привлечь нерезидентов, невзирая на санкции США в отношении российского госдолга с июня 2021 года.

#IF_облигации_США

В понедельник 30 августа Билл Гросс, также известный по прозвищу “король облигаций”, в своем обзоре негативно высказался по поводу долгосрочных облигаций США. По его мнению, доходность долгосрочных казначейских облигаций настолько низка, что фонды, которые их покупают, копаются в «инвестиционном мусорном баке».

Легендарный финансист считает, что доходность по 10-летним трежерис, вероятно, поднимется до 2% в течение 12 месяцев, от текущих 1,3%, принеся инвесторам потери примерно в 3% на капитал.

Билл Гросс не поскупился и на причины такого прогноза:

• Факторы спроса и предложения трежерис США указывают на то, что доходностям казначейских облигаций с текущих уровней “некуда идти, кроме как вверх”.

• ФРС, на балансе которой находится 60% чистых выпусков трежерис, может начать сокращение скупки облигаций в то время как спрос на них снижается со стороны инвесторов и иностранных центробанков.

• Бюджетный дефицит в $1,5 трлн в будущем предполагает, что предложение облигаций со стороны Минфина США останется высоким.

Насколько прав король облигаций и чем грозит его прогноз долговому рынку РФ?

Прогноз Билла Гросса подтверждают аналитики Citigroup — они ожидают рост доходности по 10-летним трежерис США до 2% к концу 2021 г. Также и аналитики InvestFuture ранее опубликовали прогноз роста доходностей 10-летних трежерис США до 2% в перспективе 12 месяцев.

Однако, считать казначейские облигации США “инвестиционным мусором” — сомнительно

📍 На самом деле, облигации США считаются одними из самых защищенных в мире. В случае панических настроений на рынках, ФРС всегда в первую очередь поддерживает рынок облигаций через покупку краткосрочных бондов США.

📍 Конечно, рост доходностей по 10-леткам США способен оказать давление на рынок облигаций РФ. Но при средней доходности по ОФЗ сейчас около 6,9%, рост доходности по американским бондам даже до 2% (сейчас 1,31%), не способен сильно повлиять на облигации РФ из-за большой разницы между ставками.

В погоне за более высокими доходностями рынок облигаций РФ способен привлечь нерезидентов, невзирая на санкции США в отношении российского госдолга с июня 2021 года.

#IF_облигации_США