Всем привет, на связи команда @investfuture✌️

Давайте начистоту. До недавнего времени мы не думали, что тема облигаций вам интересна. Мы затрагивали ее по касательной, но никогда не разбирали подробно.

А потом Кира задала вопрос на Ютубе: нужен ли контент по бондам? И реакция была однозначная: контент нужен, вопросов много, причем начинать нужно с азов. И вообще, почему IF не пишет про облиги?!

Поняли, приняли. И откладывать в долгий ящик не будем. Тем более, что мир сейчас готовится к коррекции и ищет инструменты, в которых можно переждать бурю. А ничего лучше коротких облигаций для этой цели человечество пока не придумало.

Долговой рынок (именно так называется рынок, на котором обращаются облигации) — тема объемная и не всегда простая. Поэтому мы решили вынести ее в отдельный канал, чтобы не утопить в общем потоке новостей и аналитики.

➡️ Так что встречайте канал @if_bonds. Мы поможем вам разобраться в облигациях и расскажем:

- Что будет с ОФЗ, если в России случится дефолт?

- Как неквалу инвестировать в американский госдолг?

- Какие новые выпуски готовятся и стоит ли участвовать?

- Какие налоги и по каким облигациям нужно платить?

Будем освещать эти и многие другие темы так, что поймет даже ваша бабушка. Так что подписывайтесь на @if_bonds и приглашайте друзей!

Давайте начистоту. До недавнего времени мы не думали, что тема облигаций вам интересна. Мы затрагивали ее по касательной, но никогда не разбирали подробно.

А потом Кира задала вопрос на Ютубе: нужен ли контент по бондам? И реакция была однозначная: контент нужен, вопросов много, причем начинать нужно с азов. И вообще, почему IF не пишет про облиги?!

Поняли, приняли. И откладывать в долгий ящик не будем. Тем более, что мир сейчас готовится к коррекции и ищет инструменты, в которых можно переждать бурю. А ничего лучше коротких облигаций для этой цели человечество пока не придумало.

Долговой рынок (именно так называется рынок, на котором обращаются облигации) — тема объемная и не всегда простая. Поэтому мы решили вынести ее в отдельный канал, чтобы не утопить в общем потоке новостей и аналитики.

➡️ Так что встречайте канал @if_bonds. Мы поможем вам разобраться в облигациях и расскажем:

- Что будет с ОФЗ, если в России случится дефолт?

- Как неквалу инвестировать в американский госдолг?

- Какие новые выпуски готовятся и стоит ли участвовать?

- Какие налоги и по каким облигациям нужно платить?

Будем освещать эти и многие другие темы так, что поймет даже ваша бабушка. Так что подписывайтесь на @if_bonds и приглашайте друзей!

IF Bonds — Облигации РФ pinned «Всем привет, на связи команда @investfuture✌️ Давайте начистоту. До недавнего времени мы не думали, что тема облигаций вам интересна. Мы затрагивали ее по касательной, но никогда не разбирали подробно. А потом Кира задала вопрос на Ютубе: нужен ли контент…»

📄 Что такое облигации и чем они лучше других инструментов?

Вводим в курс дела. Облигация - долговая ценная бумага, которая даёт вам право на получение фиксированного процентного дохода. Фактически, вы становитесь кредитором организации или государства. Таким образом, у инвестора есть два способа получения прибыли: разница между ценой покупки и продажи/погашения и купонный доход.

⚖️ Чем облигации могут быть лучше акций?

• Меньше риски невыплаты. Дивиденды могут отменить из-за изменения стратегии компании или в виду любого другого фактора. А выплаты по облигациям - это конкретная задекларированная обязанность эмитента.

• Меньше волатильность. Акции могут летать в разные стороны из-за любых новостей и настроений участников рынка. Стоимость облигаций в большинстве случаев зависит только от двух факторов: процентные ставки в стране и риск банкротства организации.

• Предсказуемость выплат. В большинстве облигаций присутствует заранее установленный купон, либо четко прописанные условия расчета.

• Периодичность выплат. Многие облигации выплачивают купоны ежеквартально или даже ежемесячно.

• Ограниченный срок обращения. В конце срока обращения облигации инвестор получает номинал облигации, ему возвращается вложенная сумма.

#IF_образование

Вводим в курс дела. Облигация - долговая ценная бумага, которая даёт вам право на получение фиксированного процентного дохода. Фактически, вы становитесь кредитором организации или государства. Таким образом, у инвестора есть два способа получения прибыли: разница между ценой покупки и продажи/погашения и купонный доход.

⚖️ Чем облигации могут быть лучше акций?

• Меньше риски невыплаты. Дивиденды могут отменить из-за изменения стратегии компании или в виду любого другого фактора. А выплаты по облигациям - это конкретная задекларированная обязанность эмитента.

• Меньше волатильность. Акции могут летать в разные стороны из-за любых новостей и настроений участников рынка. Стоимость облигаций в большинстве случаев зависит только от двух факторов: процентные ставки в стране и риск банкротства организации.

• Предсказуемость выплат. В большинстве облигаций присутствует заранее установленный купон, либо четко прописанные условия расчета.

• Периодичность выплат. Многие облигации выплачивают купоны ежеквартально или даже ежемесячно.

• Ограниченный срок обращения. В конце срока обращения облигации инвестор получает номинал облигации, ему возвращается вложенная сумма.

#IF_образование

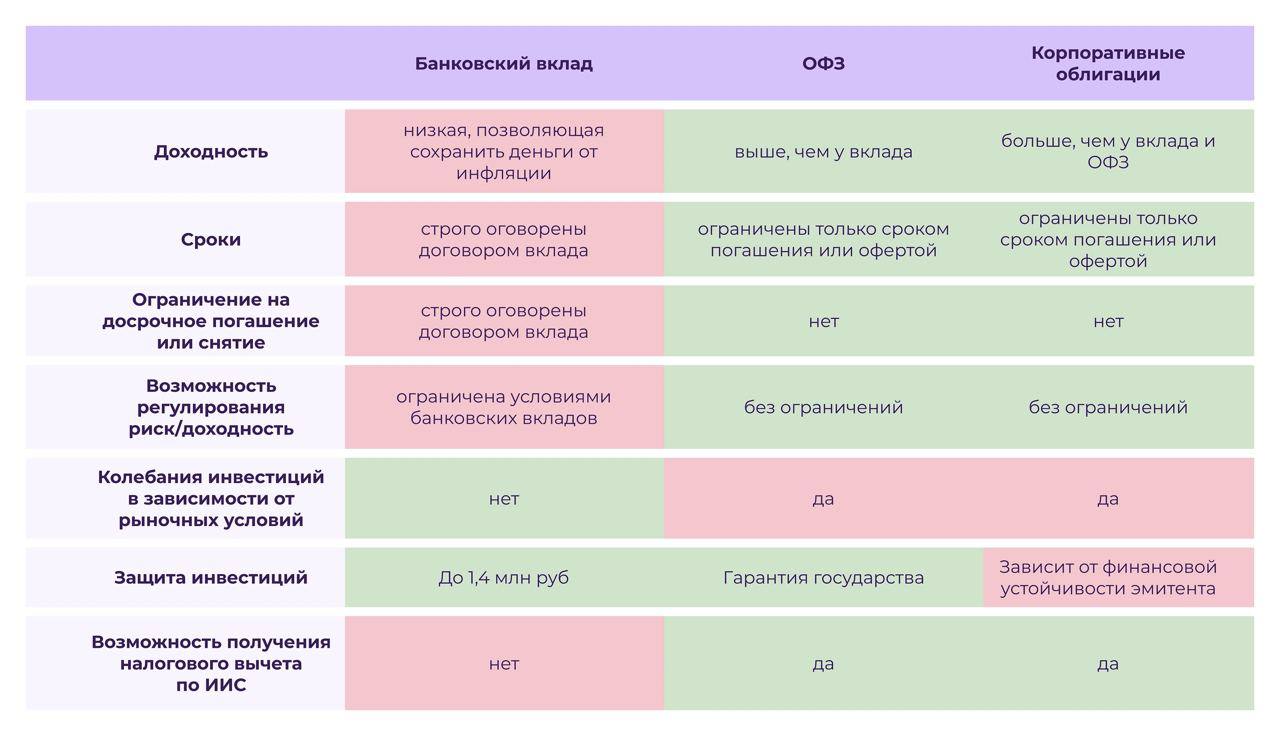

⚖️ Что лучше — вклад или облигация?

У банковских вкладов и облигаций много общего: в обоих случаях вы даете деньги в долг, а вам за это платят проценты. Однако между этими инструментами есть и важные различия.

• Надежность

Вклады страхуются государством на сумму до 1,4 млн рублей. Гарантом по облигациям выступает их эмитент — государство, регион или коммерческая компания.

Суммы свыше 1,4 млн. рублей надежнее вкладывать в гособлигации: там гарантии не ограничены размером вложений. А вот если обанкротится компания, чьи облигации вы купили, есть риск полной потери вложенных средств.

• Доходность

Ставки по облигациям выше, чем по вкладам. Так, средняя максимальная ставка по вкладам в десяти крупнейших банках РФ составляет всего 5,1% при официальной инфляции на уровне 6%.

Для сравнения: по 10-летним облигациям федерального займа средняя доходность сейчас 7,17%, а по двухлетним — 6,57%. У корпоративных облигаций доходность еще выше, но больше рисков.

• Гибкость

Зачастую для получения процентов по вкладу приходится ждать от 3 до 12 месяцев. Если забрать вклад досрочно, проценты «сгорят».

По облигациям накопленный купонный доход пересчитывается ежедневно. Даже если вы продадите облигацию, не дождавшись срока погашения, все равно получите проценты за тот период, пока ее держали. Правда, в этом случае продавать бумагу вы будете по рыночной цене, а она может быть ниже номинала.

• Льготы

По банковским вкладам предоставляется налоговая льгота. Если ваш доход по вкладу не превышает 42 500 рублей, то налог платить не нужно.

Для облигаций такая льгота не предусмотрена. Получить налоговые льготы по облигациям можно только в случае их покупки на ИИС.

Мнение аналитиков InvestFuture

📍Облигации — это однозначно более доходный и гибкий инструмент, чем банковский вклад. А что касается надежности — все зависит от эмитента. ОФЗ по надежности не уступают банковским вкладам, а вложения в некоторые корпоративные облигации могут быть очень рискованными.

✏️ Друзья, а чему отдаете предпочтение вы — вкладам или облигациям?

#IF_объясняет #IF_образование

У банковских вкладов и облигаций много общего: в обоих случаях вы даете деньги в долг, а вам за это платят проценты. Однако между этими инструментами есть и важные различия.

• Надежность

Вклады страхуются государством на сумму до 1,4 млн рублей. Гарантом по облигациям выступает их эмитент — государство, регион или коммерческая компания.

Суммы свыше 1,4 млн. рублей надежнее вкладывать в гособлигации: там гарантии не ограничены размером вложений. А вот если обанкротится компания, чьи облигации вы купили, есть риск полной потери вложенных средств.

• Доходность

Ставки по облигациям выше, чем по вкладам. Так, средняя максимальная ставка по вкладам в десяти крупнейших банках РФ составляет всего 5,1% при официальной инфляции на уровне 6%.

Для сравнения: по 10-летним облигациям федерального займа средняя доходность сейчас 7,17%, а по двухлетним — 6,57%. У корпоративных облигаций доходность еще выше, но больше рисков.

• Гибкость

Зачастую для получения процентов по вкладу приходится ждать от 3 до 12 месяцев. Если забрать вклад досрочно, проценты «сгорят».

По облигациям накопленный купонный доход пересчитывается ежедневно. Даже если вы продадите облигацию, не дождавшись срока погашения, все равно получите проценты за тот период, пока ее держали. Правда, в этом случае продавать бумагу вы будете по рыночной цене, а она может быть ниже номинала.

• Льготы

По банковским вкладам предоставляется налоговая льгота. Если ваш доход по вкладу не превышает 42 500 рублей, то налог платить не нужно.

Для облигаций такая льгота не предусмотрена. Получить налоговые льготы по облигациям можно только в случае их покупки на ИИС.

Мнение аналитиков InvestFuture

📍Облигации — это однозначно более доходный и гибкий инструмент, чем банковский вклад. А что касается надежности — все зависит от эмитента. ОФЗ по надежности не уступают банковским вкладам, а вложения в некоторые корпоративные облигации могут быть очень рискованными.

✏️ Друзья, а чему отдаете предпочтение вы — вкладам или облигациям?

#IF_объясняет #IF_образование

{kind=link}

🔍 Разбираем 2 новых БПИФа на облигации и сравниваем с альтернативами.

7 июля УК "БСПБ Капитал" дебютировала на Московской бирже с двумя фондами: на государственные и на корпоративные облигации.

БСПБ — ОФЗ 1000 #SPBF. Следует за одноименным индексом, рассчитываемым МосБиржей. Несложно догадаться, что основа стратегии фонда — покупка облигаций федерального займа.

Управляющая компания позиционирует фонд в качестве консервативного финансового инструмента, ориентированного на инвесторов с соответствующим риск-профилем.

Однако из инвест. декларации БПИФа следует, что имущество фонда может быть вложено как в облигации, выпускаемые органами гос. власти разных уровней, так и в облигации, эмитируемые российскими юридическими лицами, иными словами, компаниями. Получается, что консервативный фонд не такой уж и консервативный.

О комиссиях: вознаграждение УК — 0,5%, вознаграждение специализированному депозитарию, регистратору и бирже — не более 0,2%, иные расходы — не более 0,2%. Общая комиссия — не более 0,9%.

📍 Навряд ли массовому инвестору рассмотренный фонд будет интересен. Управляющая компания умудрилась сделать несильно привлекательную стратегию еще более унылой за счет необоснованно высокой комиссии.

В качестве альтернативы можно рассмотреть:

• #SBGB от Сбера. Комиссия — 0,8%

• #SUGB от МКБ. Комиссия — 0,8%

#IF_облигации_РФ #IF_анализ #IF_ОФЗ

7 июля УК "БСПБ Капитал" дебютировала на Московской бирже с двумя фондами: на государственные и на корпоративные облигации.

БСПБ — ОФЗ 1000 #SPBF. Следует за одноименным индексом, рассчитываемым МосБиржей. Несложно догадаться, что основа стратегии фонда — покупка облигаций федерального займа.

Управляющая компания позиционирует фонд в качестве консервативного финансового инструмента, ориентированного на инвесторов с соответствующим риск-профилем.

Однако из инвест. декларации БПИФа следует, что имущество фонда может быть вложено как в облигации, выпускаемые органами гос. власти разных уровней, так и в облигации, эмитируемые российскими юридическими лицами, иными словами, компаниями. Получается, что консервативный фонд не такой уж и консервативный.

О комиссиях: вознаграждение УК — 0,5%, вознаграждение специализированному депозитарию, регистратору и бирже — не более 0,2%, иные расходы — не более 0,2%. Общая комиссия — не более 0,9%.

📍 Навряд ли массовому инвестору рассмотренный фонд будет интересен. Управляющая компания умудрилась сделать несильно привлекательную стратегию еще более унылой за счет необоснованно высокой комиссии.

В качестве альтернативы можно рассмотреть:

• #SBGB от Сбера. Комиссия — 0,8%

• #SUGB от МКБ. Комиссия — 0,8%

#IF_облигации_РФ #IF_анализ #IF_ОФЗ

🔍 Разбираем 2 новых БПИФа на облигации и сравниваем с альтернативами.

На очереди разбор следующего фонда от УК "БСПБ Капитал" на корпоративные облигации. Обзор БПИФа на ОФЗ — постом выше.

БСПБ — Корпоративные облигации 1000 #SPBC. Следует за одноименным индексом, рассчитываемым МосБиржей. Фонд позиционируют в качестве продукта, ориентированного на инвесторов с умеренным риск-профилем.

Тем не менее из инвест. декларации следует, что фонд может вкладывать средства как в корпоративные облигации, так и в муниципальные и региональные облигации РФ. Данное противоречие может негативно сказаться на потенциальной доходности.

О комиссиях: вознаграждение УК — 0,6%, вознаграждение специализированному депозитарию, регистратору и бирже — не более 0,2%, иные расходы — не более 0,2%. Общая комиссия — не более 1%.

📍 Как и в случае с фондом на ОФЗ, управляющая компания взяла достаточно простую идею, установив комиссию выше среднерыночной, что точно не обрадует инвесторов.

В качестве альтернативы можно рассмотреть:

• #SBRB от Сбера. Комиссия — 0,8%.

• #VTBB от ВТБ. Комиссия — 0,71%.

🖌 Как вы относитесь к инвестициям в облигации через биржевые фонды?

#IF_облигации_РФ #IF_анализ #IF_корп_облигации

На очереди разбор следующего фонда от УК "БСПБ Капитал" на корпоративные облигации. Обзор БПИФа на ОФЗ — постом выше.

БСПБ — Корпоративные облигации 1000 #SPBC. Следует за одноименным индексом, рассчитываемым МосБиржей. Фонд позиционируют в качестве продукта, ориентированного на инвесторов с умеренным риск-профилем.

Тем не менее из инвест. декларации следует, что фонд может вкладывать средства как в корпоративные облигации, так и в муниципальные и региональные облигации РФ. Данное противоречие может негативно сказаться на потенциальной доходности.

О комиссиях: вознаграждение УК — 0,6%, вознаграждение специализированному депозитарию, регистратору и бирже — не более 0,2%, иные расходы — не более 0,2%. Общая комиссия — не более 1%.

📍 Как и в случае с фондом на ОФЗ, управляющая компания взяла достаточно простую идею, установив комиссию выше среднерыночной, что точно не обрадует инвесторов.

В качестве альтернативы можно рассмотреть:

• #SBRB от Сбера. Комиссия — 0,8%.

• #VTBB от ВТБ. Комиссия — 0,71%.

🖌 Как вы относитесь к инвестициям в облигации через биржевые фонды?

#IF_облигации_РФ #IF_анализ #IF_корп_облигации

💪 Акции и облигации заступают на ринг: РАУНД 2

В первом раунде нашей битвы, победитель был определен единогласным решением судей. Но облигации берут реванш!

Какие преимущества у облигаций и почему к ним стоит присмотреться?

• Гарантированные выплаты. Даже самая надежная компания может отменить или сократить дивиденды из-за изменения стратегии или по иной причине. А вот отказаться от выплаты купонов по облигациям нельзя: это обязанность эмитента, отказ от которой означает дефолт. Если выбирать эмитентов с высоким кредитном рейтингом, проблем с невыплатой купонов не возникнет.

• Меньше волатильность. Цены на акции могут сильно колебаться из-за разных новостей и событий на рынке. Стоимость облигаций в большинстве случаев зависит только от двух факторов — процентных ставок в стране и риска банкротства организации.

• Предсказуемость выплат. При выпуске облигаций четко оговаривается размер купона или прописываются правила его расчета. По многим облигациям купоны выплачиваются ежеквартально или даже ежемесячно. При погашении облигации инвестор получает ее номинал вне зависимости от цены покупки бумаги.

• Бонус. При банкротстве компании сначала погашаются обязательства кредиторов (в т. ч. держателей облигаций).

📍 Указанные особенности характерны для большинства облигаций. Впрочем, бывают и редкие исключения, но они обязательно описываются в проспекте эмиссии конкретной бумаги.

Чистейшая победа облигаций над акциями?

#IF_образование

В первом раунде нашей битвы, победитель был определен единогласным решением судей. Но облигации берут реванш!

Какие преимущества у облигаций и почему к ним стоит присмотреться?

• Гарантированные выплаты. Даже самая надежная компания может отменить или сократить дивиденды из-за изменения стратегии или по иной причине. А вот отказаться от выплаты купонов по облигациям нельзя: это обязанность эмитента, отказ от которой означает дефолт. Если выбирать эмитентов с высоким кредитном рейтингом, проблем с невыплатой купонов не возникнет.

• Меньше волатильность. Цены на акции могут сильно колебаться из-за разных новостей и событий на рынке. Стоимость облигаций в большинстве случаев зависит только от двух факторов — процентных ставок в стране и риска банкротства организации.

• Предсказуемость выплат. При выпуске облигаций четко оговаривается размер купона или прописываются правила его расчета. По многим облигациям купоны выплачиваются ежеквартально или даже ежемесячно. При погашении облигации инвестор получает ее номинал вне зависимости от цены покупки бумаги.

• Бонус. При банкротстве компании сначала погашаются обязательства кредиторов (в т. ч. держателей облигаций).

📍 Указанные особенности характерны для большинства облигаций. Впрочем, бывают и редкие исключения, но они обязательно описываются в проспекте эмиссии конкретной бумаги.

Чистейшая победа облигаций над акциями?

#IF_образование

{kind=link}

🤔 Стоит ли покупать фонд на облигации от Тинькофф?

"Тинькофф Капитал" наконец посмотрел в сторону консервативных инвесторов и выпустил БПИФ на облигации.

Тинькофф Bonds RUB #TBRU инвестирует в рублевые облигации российских эмитентов умеренной и высокой кредитоспособности. Стоимость одного пая — ₽5.

⚖️ Структура фонда

Фонд состоит из 35 бумаг, подавляющее большинство — корпоративные облигации. Эмитенты: Хэдхантер, Аэрофлот, Киви, Белуга, Боржоми, Сегежа, ЛСР, МТС, АФК Система, ПИК, Азбука Вкуса и другие менее известные компании. Однако в фонде есть и ОФЗ: РФ и Казахстана.

Доли сбалансированы: вес одного эмитента не превышает 3% и не опускает ниже 2,5%.

💸 Что с комиссиями?

Как и в случае с фондом Тинькофф Green Economy #TGRN, нулевые комиссии оказались рекламной уловкой. В действительности комиссии могут доходить до 0,99% в год от СЧА. Из них: вознаграждение УК — 0,9%, вознаграждение специализированному депозитарию, регистратору и бирже — не более 0,05%, иные расходы — 0,04%. Отсутствует лишь брокерская комиссия, если покупать через Тинькофф.

📍 Расходы аналогичны расходам #TGRN. Видимо, в Тинькофф Капитал считают, что за фонд на облигации, доходность которых очевидно ниже акций, уместно брать такую же комиссию.

📍 Из плюсов можно отметить неплохую диверсификацию и сбалансированность фонда, что сглаживает последствия возможного дефолта отдельных эмитентов.

📍 В целом, неплохой вариант для "ленивых". Купоны реинвестируются автоматически, причем избегая налоговых издержек благодаря льготам.

✏️ Пишите, что думаете на счет нового облигационного фонда от Тинькофф?

#IF_анализ #IF_облигации_РФ #IF_корп_облигации

"Тинькофф Капитал" наконец посмотрел в сторону консервативных инвесторов и выпустил БПИФ на облигации.

Тинькофф Bonds RUB #TBRU инвестирует в рублевые облигации российских эмитентов умеренной и высокой кредитоспособности. Стоимость одного пая — ₽5.

⚖️ Структура фонда

Фонд состоит из 35 бумаг, подавляющее большинство — корпоративные облигации. Эмитенты: Хэдхантер, Аэрофлот, Киви, Белуга, Боржоми, Сегежа, ЛСР, МТС, АФК Система, ПИК, Азбука Вкуса и другие менее известные компании. Однако в фонде есть и ОФЗ: РФ и Казахстана.

Доли сбалансированы: вес одного эмитента не превышает 3% и не опускает ниже 2,5%.

💸 Что с комиссиями?

Как и в случае с фондом Тинькофф Green Economy #TGRN, нулевые комиссии оказались рекламной уловкой. В действительности комиссии могут доходить до 0,99% в год от СЧА. Из них: вознаграждение УК — 0,9%, вознаграждение специализированному депозитарию, регистратору и бирже — не более 0,05%, иные расходы — 0,04%. Отсутствует лишь брокерская комиссия, если покупать через Тинькофф.

📍 Расходы аналогичны расходам #TGRN. Видимо, в Тинькофф Капитал считают, что за фонд на облигации, доходность которых очевидно ниже акций, уместно брать такую же комиссию.

📍 Из плюсов можно отметить неплохую диверсификацию и сбалансированность фонда, что сглаживает последствия возможного дефолта отдельных эмитентов.

📍 В целом, неплохой вариант для "ленивых". Купоны реинвестируются автоматически, причем избегая налоговых издержек благодаря льготам.

✏️ Пишите, что думаете на счет нового облигационного фонда от Тинькофф?

#IF_анализ #IF_облигации_РФ #IF_корп_облигации

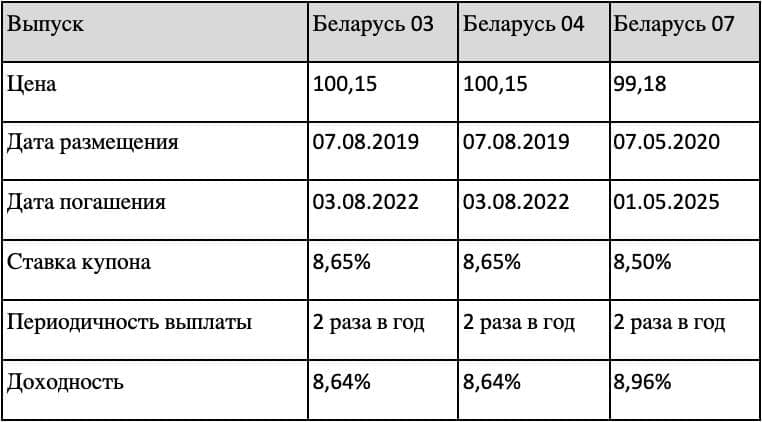

🇧🇾 Облигации Республики Беларусь: доходность кричит о рисках

Государственные облигации Республики Беларусь привлекают инвесторов высокой доходностью. Но так ли они хороши, как может показаться?

Все три бумаги, доступные у российских брокеров, очень похожи по своим характеристикам, а более высокая доходность седьмого выпуска объясняется более длинным сроком до его погашения (см. картинку)

📊 На данный момент кредитный рейтинг республики по версии агентств S&P и Fitch находится на уровне “B” с негативным прогнозом. Рейтинг “B” означает, что эмитент платежеспособен, но плохие экономические условия повлияют на его возможности платить по долгам.

В июне Евросоюз ввел в отношении Беларуси ряд экономических санкций. В частности, было прекращено сотрудничество Европейского инвестиционного банка с госсектором республики, введены ограничения на участие стран ЕС в банковском секторе страны, а также на доступ Беларуси к рынку капиталов и к услугам по страхованию.

Также был введен ряд секторальных санкций, которые касаются торговли калийными удобрениями, нефтепродуктами, табачными изделиями и некоторыми другими товарами.

Мнение аналитиков InvestFuture

📍 Риски дефолта РБ в краткосрочной перспективе остаются низкими, но в долгосрочной перспективе нельзя исключать их реализации.

📍 На наш взгляд, инвесторам, которые хотят инвестировать в эти бумаги, стоит предпочесть облигации 3-го и 4-го выпуска, срок погашения которых наступает в августе следующего года.

Государственные облигации Республики Беларусь привлекают инвесторов высокой доходностью. Но так ли они хороши, как может показаться?

Все три бумаги, доступные у российских брокеров, очень похожи по своим характеристикам, а более высокая доходность седьмого выпуска объясняется более длинным сроком до его погашения (см. картинку)

📊 На данный момент кредитный рейтинг республики по версии агентств S&P и Fitch находится на уровне “B” с негативным прогнозом. Рейтинг “B” означает, что эмитент платежеспособен, но плохие экономические условия повлияют на его возможности платить по долгам.

В июне Евросоюз ввел в отношении Беларуси ряд экономических санкций. В частности, было прекращено сотрудничество Европейского инвестиционного банка с госсектором республики, введены ограничения на участие стран ЕС в банковском секторе страны, а также на доступ Беларуси к рынку капиталов и к услугам по страхованию.

Также был введен ряд секторальных санкций, которые касаются торговли калийными удобрениями, нефтепродуктами, табачными изделиями и некоторыми другими товарами.

Мнение аналитиков InvestFuture

📍 Риски дефолта РБ в краткосрочной перспективе остаются низкими, но в долгосрочной перспективе нельзя исключать их реализации.

📍 На наш взгляд, инвесторам, которые хотят инвестировать в эти бумаги, стоит предпочесть облигации 3-го и 4-го выпуска, срок погашения которых наступает в августе следующего года.

{kind=link}

💶 Как надежно вложить доллары? Виды облигаций

Для защиты сбережений от колебаний курсов валют обычно рекомендуют хранить их в трех разных валютах — рублях, долларах и евро.

Но что делать с иностранной валютой? Просто хранить под подушкой? Необязательно!

Можно купить зарубежные акции или открыть валютный вклад в банке. А есть и третий вариант — еврооблигации. Это менее рискованный актив по сравнению с акциями, а доходность они дают гораздо выше, чем валютный депозит.

🔹 Что такое еврооблигации?

Еврооблигации (или евробонды) — это облигации, выпущенные в иностранной валюте. «Евро» в их названии не имеет никакого отношения к единой европейской валюте. Просто изначально такие облигации торговались только на территории Европы — отсюда и название.

Например, если Газпром выпустит облигации, номинированные в долларах, фунтах стерлингов или китайских юанях, все эти бумаги будут называться еврооблигациями.

🔹 Виды еврооблигаций

Еврооблигации классифицируют по сроку обращения и форме выпуска.

По сроку обращения еврооблигации могут быть:

• краткосрочными (срок обращения до 1 года);

• среднесрочными (1-10 лет);

• долгосрочными (от 10 лет).

Наименее рискованными считаются краткосрочные еврооблигации. Чем меньше срок обращения, тем меньше риск банкротства эмитента и стабильней рыночная цена облигации.

По форме выпуска еврооблигации делятся на:

• бескупонные — доход инвестора формируется за счет покупки облигации ниже цены номинала;

• купонные — инвестор зарабатывает как на возможном росте цены, так и на купонных выплатах. Ставка купона может быть как фиксированной, так и плавающей;

• конвертируемые — облигации с правом обмена на акции или другие облигации эмитента.

Наиболее распространенная форма выпуска еврооблигаций — купонные с фиксированной ставкой.

⏯ В следующем посте мы подробнее расскажем о том, как заработать на еврооблигациях! А вы задавайте свои вопросы по еврооблигациям и мы будем освещать интересные для вас темы!

#IF_еврооблигации #IF_образование

Для защиты сбережений от колебаний курсов валют обычно рекомендуют хранить их в трех разных валютах — рублях, долларах и евро.

Но что делать с иностранной валютой? Просто хранить под подушкой? Необязательно!

Можно купить зарубежные акции или открыть валютный вклад в банке. А есть и третий вариант — еврооблигации. Это менее рискованный актив по сравнению с акциями, а доходность они дают гораздо выше, чем валютный депозит.

🔹 Что такое еврооблигации?

Еврооблигации (или евробонды) — это облигации, выпущенные в иностранной валюте. «Евро» в их названии не имеет никакого отношения к единой европейской валюте. Просто изначально такие облигации торговались только на территории Европы — отсюда и название.

Например, если Газпром выпустит облигации, номинированные в долларах, фунтах стерлингов или китайских юанях, все эти бумаги будут называться еврооблигациями.

🔹 Виды еврооблигаций

Еврооблигации классифицируют по сроку обращения и форме выпуска.

По сроку обращения еврооблигации могут быть:

• краткосрочными (срок обращения до 1 года);

• среднесрочными (1-10 лет);

• долгосрочными (от 10 лет).

Наименее рискованными считаются краткосрочные еврооблигации. Чем меньше срок обращения, тем меньше риск банкротства эмитента и стабильней рыночная цена облигации.

По форме выпуска еврооблигации делятся на:

• бескупонные — доход инвестора формируется за счет покупки облигации ниже цены номинала;

• купонные — инвестор зарабатывает как на возможном росте цены, так и на купонных выплатах. Ставка купона может быть как фиксированной, так и плавающей;

• конвертируемые — облигации с правом обмена на акции или другие облигации эмитента.

Наиболее распространенная форма выпуска еврооблигаций — купонные с фиксированной ставкой.

⏯ В следующем посте мы подробнее расскажем о том, как заработать на еврооблигациях! А вы задавайте свои вопросы по еврооблигациям и мы будем освещать интересные для вас темы!

#IF_еврооблигации #IF_образование

📑 Все типы облигаций с примерами

В данном посте будут упомянуты лишь те виды, с которыми может столкнуться российский инвестор. О конвертируемых облигациях и других извращениях — как-нибудь потом. Существуют типы:

📌 По валюте. Тут все просто: большая часть облигаций, доступных неквалам, номинированы в рублях. Также есть еврооблигации, которые номинированы в долларах и евро.

📌 По типу эмитента:

• Государственные. Теоретически — самые надежные.

• Корпоративные. Выпускаются компаниями.

• Субфедеральные/муниципальные. Выпускаются субъектом или муниципальным образованием, надежность ниже государственной.

📌 По типу получения дохода:

• Дисконтные (бескупонные) — вы купили бумагу за 900 рублей, а вернули вам 1000. Никаких регулярных выплат нет. Дисконтные облигации не популярны, больше представлены как еврооблигации, неликвидны и недоступны неквалам. Из доступных, например: BCS Structured-10-2022-ев.

• С постоянным купоном — вы регулярно получаете один и тот же процент от номинала: ОФЗ 26233 ПД или Газпром Нефть-001P-03R,

• С переменным купоном — процент не меняется только до даты оферты эмитента, а после уже зависит от рыночной конъюнктуры. Большинство инвесторов рассчитывают доходность к оферте, а не дате погашения: ОКЕЙ-001P-02 или Башнефть-4-об.

• С плавающим купоном (флоатеры) — процент может быть привязан к ИПЦ, ставке ЦБ и т.д. (например, доходность ОФЗ ПК зависит от ставки RUONIA): ОФЗ 24021 ПК или ПИК СЗ-БО-ПО1.

📌 По типу погашения номинала:

• В конце срока — номинал возвращается в конце срока погашения полностью: Банк ВТБ-Б-1-8 или Аэрофлот-П01-БО-01.

• С индексируемым номиналом (например, вам вернут деньги, проиндексированные на инфляцию): ОФЗ 52002 ИН или ОФЗ 52001 ИН.

• С амортизируемым долгом — номинал бумаги регулярно гасится, а процентные выплаты начисляются уже на уменьшенную сумму: ГТЛК-001Р-05-боб или Саха Респ-35013-об.

📌 По сроку обращения:

• Краткосрочные (до 3 лет): ГПБ-001Р-15Р или ОФЗ 24020 ПК;

• Среднесрочные (от 3 до 10 лет): Белуга Групп-БО-П04 или Детский мир-7-боб

• Долгосрочные (от 10 лет): Акрон-2-обн или Газпром-7-боб

• Бессрочные: РСХБ-06Т1 или Совкомбанк-1В02-об

Самыми надежными и ликвидными считаются краткосрочные облигации. Облигации с более дальним сроком действия сильнее реагируют на движения на рынке.

Сохраняйте пост, чтобы не потерять 😉

#IF_образование

В данном посте будут упомянуты лишь те виды, с которыми может столкнуться российский инвестор. О конвертируемых облигациях и других извращениях — как-нибудь потом. Существуют типы:

📌 По валюте. Тут все просто: большая часть облигаций, доступных неквалам, номинированы в рублях. Также есть еврооблигации, которые номинированы в долларах и евро.

📌 По типу эмитента:

• Государственные. Теоретически — самые надежные.

• Корпоративные. Выпускаются компаниями.

• Субфедеральные/муниципальные. Выпускаются субъектом или муниципальным образованием, надежность ниже государственной.

📌 По типу получения дохода:

• Дисконтные (бескупонные) — вы купили бумагу за 900 рублей, а вернули вам 1000. Никаких регулярных выплат нет. Дисконтные облигации не популярны, больше представлены как еврооблигации, неликвидны и недоступны неквалам. Из доступных, например: BCS Structured-10-2022-ев.

• С постоянным купоном — вы регулярно получаете один и тот же процент от номинала: ОФЗ 26233 ПД или Газпром Нефть-001P-03R,

• С переменным купоном — процент не меняется только до даты оферты эмитента, а после уже зависит от рыночной конъюнктуры. Большинство инвесторов рассчитывают доходность к оферте, а не дате погашения: ОКЕЙ-001P-02 или Башнефть-4-об.

• С плавающим купоном (флоатеры) — процент может быть привязан к ИПЦ, ставке ЦБ и т.д. (например, доходность ОФЗ ПК зависит от ставки RUONIA): ОФЗ 24021 ПК или ПИК СЗ-БО-ПО1.

📌 По типу погашения номинала:

• В конце срока — номинал возвращается в конце срока погашения полностью: Банк ВТБ-Б-1-8 или Аэрофлот-П01-БО-01.

• С индексируемым номиналом (например, вам вернут деньги, проиндексированные на инфляцию): ОФЗ 52002 ИН или ОФЗ 52001 ИН.

• С амортизируемым долгом — номинал бумаги регулярно гасится, а процентные выплаты начисляются уже на уменьшенную сумму: ГТЛК-001Р-05-боб или Саха Респ-35013-об.

📌 По сроку обращения:

• Краткосрочные (до 3 лет): ГПБ-001Р-15Р или ОФЗ 24020 ПК;

• Среднесрочные (от 3 до 10 лет): Белуга Групп-БО-П04 или Детский мир-7-боб

• Долгосрочные (от 10 лет): Акрон-2-обн или Газпром-7-боб

• Бессрочные: РСХБ-06Т1 или Совкомбанк-1В02-об

Самыми надежными и ликвидными считаются краткосрочные облигации. Облигации с более дальним сроком действия сильнее реагируют на движения на рынке.

Сохраняйте пост, чтобы не потерять 😉

#IF_образование