💸 Первичное размещение облигаций: как устроено и стоит ли в этом участвовать?

Еще недавно в первичных размещениях участвовали в основном крупные банки и фонды, но в последние годы вырос спрос и со стороны частных инвесторов. Процесс размещения облигаций проходит в несколько этапов.

Выбор посредников

Для начала эмитенту надо найти организатора размещения. Очень часто организаторами выступают инвестиционные подразделения крупных банков, в том числе Sber CIB, Газпромбанк, ВТБ Капитал. Совместно с посредниками эмитент определяется с типом облигаций: классические, биржевые или коммерческие. А также выбирает, будет ли подписка открытой (для неограниченного круга инвесторов) либо закрытой.

Биржевые облигации могут размещаться только по открытой подписке. Исключения — ипотечные облигации и облигации, предназначенные для квалифицированных инвесторов. Далее условия размещения и листинга согласуют с биржей и выпуску присваивается номер.

Букбилдинг или аукцион?

Эмитенту и организаторам важно понять, каков спрос на их бумаги и по какой цене они смогут разместить заявленный объем. Для этого проводится аукцион (редко, в основном для облигаций Минфина), или букбилдинг.

Что это такое?

• организатор объявляет примерный ориентир по купону

• инвесторы направляют свои заявки с указанием желаемого объема облигаций

Если объем заявок превысит планируемый объем размещения, организатор сможет снизить ранее заявленную доходность. Итоговые расчеты между эмитентом и инвесторами проводятся в дату технического размещения выпуска на бирже.

Препятствия для участия в первичном размещении

• брокер может установить большой минимальный объем покупки

• дополнительная комиссия за участие в размещении

• опасность застрять в неликвидных бумагах

• риск снижения рыночной стоимости облигаций ниже номинала

Подробный разбор читайте на сайте InvestFuture

#IF_образование

Еще недавно в первичных размещениях участвовали в основном крупные банки и фонды, но в последние годы вырос спрос и со стороны частных инвесторов. Процесс размещения облигаций проходит в несколько этапов.

Выбор посредников

Для начала эмитенту надо найти организатора размещения. Очень часто организаторами выступают инвестиционные подразделения крупных банков, в том числе Sber CIB, Газпромбанк, ВТБ Капитал. Совместно с посредниками эмитент определяется с типом облигаций: классические, биржевые или коммерческие. А также выбирает, будет ли подписка открытой (для неограниченного круга инвесторов) либо закрытой.

Биржевые облигации могут размещаться только по открытой подписке. Исключения — ипотечные облигации и облигации, предназначенные для квалифицированных инвесторов. Далее условия размещения и листинга согласуют с биржей и выпуску присваивается номер.

Букбилдинг или аукцион?

Эмитенту и организаторам важно понять, каков спрос на их бумаги и по какой цене они смогут разместить заявленный объем. Для этого проводится аукцион (редко, в основном для облигаций Минфина), или букбилдинг.

Что это такое?

• организатор объявляет примерный ориентир по купону

• инвесторы направляют свои заявки с указанием желаемого объема облигаций

Если объем заявок превысит планируемый объем размещения, организатор сможет снизить ранее заявленную доходность. Итоговые расчеты между эмитентом и инвесторами проводятся в дату технического размещения выпуска на бирже.

Препятствия для участия в первичном размещении

• брокер может установить большой минимальный объем покупки

• дополнительная комиссия за участие в размещении

• опасность застрять в неликвидных бумагах

• риск снижения рыночной стоимости облигаций ниже номинала

Подробный разбор читайте на сайте InvestFuture

#IF_образование

Forwarded from IF Stocks

🥾 В компании дефолт, а акции растут на 60%. Как «Обуви России» это удается?

Совсем недавно OR Group (Обувь России) допустила технический дефолт, но это не мешает акциям группы резко расти. В моменте бумаги взлетели на 62%, но затем последовал откат. Правда к изначальным уровням котировки пока так и не вернулись.

Важных событий в компании в последние два дня не было. Как же объяснить загадочный рост ее акций?

Таинственное ралли

Вот три самых популярных гипотезы, выдвинутых на рынке в попытке найти триггер роста акций #ORUP:

• Сбербанк в рамках развития своего fashion-сегмента планирует купить российскую сеть Стокманн. Инвесторы надеются, что следующей покупкой будет «Обувь России».

• В начале февраля компания заключила соглашение с Яндекс.Маркетом, а сегодня на площадке стартовали ее продажи.

• Вчера компания сообщила, что микрокредитная компания «Арифметика», входящая в состав OR Group, запускает собственный сервис оплаты «купи сейчас — плати потом», который будет развиваться под отдельным брендом.

Мнение аналитиков InvestFuture

На наш взгляд, ни одна из этих гипотез не является достаточно убедительной.

📍Анализ графика акций «Обуви России» на малых таймфреймах наводит на мысль об инсайдерских покупках. Дело в том, что у компании еще есть время до 3 февраля, чтобы погасить облигации и избежать полного банкротства. Возможно, менеджмент или крупные акционеры знают, что компания погасит долг, и потому скупают ее акции до выхода официальных новостей.

📍Кстати, похожая ситуация наблюдалась в декабре прошлого года, когда задолго до появления официальных новостей о дефолте начались “необъяснимые” продажи облигаций компании.

#IF_акции_РФ

Совсем недавно OR Group (Обувь России) допустила технический дефолт, но это не мешает акциям группы резко расти. В моменте бумаги взлетели на 62%, но затем последовал откат. Правда к изначальным уровням котировки пока так и не вернулись.

Важных событий в компании в последние два дня не было. Как же объяснить загадочный рост ее акций?

Таинственное ралли

Вот три самых популярных гипотезы, выдвинутых на рынке в попытке найти триггер роста акций #ORUP:

• Сбербанк в рамках развития своего fashion-сегмента планирует купить российскую сеть Стокманн. Инвесторы надеются, что следующей покупкой будет «Обувь России».

• В начале февраля компания заключила соглашение с Яндекс.Маркетом, а сегодня на площадке стартовали ее продажи.

• Вчера компания сообщила, что микрокредитная компания «Арифметика», входящая в состав OR Group, запускает собственный сервис оплаты «купи сейчас — плати потом», который будет развиваться под отдельным брендом.

Мнение аналитиков InvestFuture

На наш взгляд, ни одна из этих гипотез не является достаточно убедительной.

📍Анализ графика акций «Обуви России» на малых таймфреймах наводит на мысль об инсайдерских покупках. Дело в том, что у компании еще есть время до 3 февраля, чтобы погасить облигации и избежать полного банкротства. Возможно, менеджмент или крупные акционеры знают, что компания погасит долг, и потому скупают ее акции до выхода официальных новостей.

📍Кстати, похожая ситуация наблюдалась в декабре прошлого года, когда задолго до появления официальных новостей о дефолте начались “необъяснимые” продажи облигаций компании.

#IF_акции_РФ

❄️ Облигации утром 28.01.22

OR GROUP рассматривает несколько вариантов разрешения ситуации по облигациям серии БО-07:

1. Трансформация биржевых облигаций в кредит

2. Привлечение бридж-кредита от других кредиторов

3. Аккумулирование собственных средств из оборота Компании

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк, Газпром

Погашения ожидаются по 19 выпускам на общую сумму ₽90,72 млрд, включая 15 выпусков ДОМ.РФ (частичное, ₽39,6 млрд) и МясничийТД-БО-П03 (частичное 2,85%, ₽8,55 млн)

Купонные выплаты ожидаются по 47 выпускам облигаций на общую сумму ₽8,93 млрд, включая Транснефть-001Р-05 (купон ₽46,12, 9,25% годовых), ПИК СЗ-7-боб (купон ₽43,38, 8,7% годовых) и ПИК СЗ-БО-ПО3 (купон ₽26,8, 10,75% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8176% (0,0146)

🇩🇪 -0,0580% (-0,0010)

🇨🇳 2,7290% (0,007)

🇷🇺 9,5300% (-0,2400)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

OR GROUP рассматривает несколько вариантов разрешения ситуации по облигациям серии БО-07:

1. Трансформация биржевых облигаций в кредит

2. Привлечение бридж-кредита от других кредиторов

3. Аккумулирование собственных средств из оборота Компании

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк, Газпром

Погашения ожидаются по 19 выпускам на общую сумму ₽90,72 млрд, включая 15 выпусков ДОМ.РФ (частичное, ₽39,6 млрд) и МясничийТД-БО-П03 (частичное 2,85%, ₽8,55 млн)

Купонные выплаты ожидаются по 47 выпускам облигаций на общую сумму ₽8,93 млрд, включая Транснефть-001Р-05 (купон ₽46,12, 9,25% годовых), ПИК СЗ-7-боб (купон ₽43,38, 8,7% годовых) и ПИК СЗ-БО-ПО3 (купон ₽26,8, 10,75% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8176% (0,0146)

🇩🇪 -0,0580% (-0,0010)

🇨🇳 2,7290% (0,007)

🇷🇺 9,5300% (-0,2400)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🏗 Сектор недвижимости: как анализировать облигации?

Традиционно на сектор строительства все смотрят с некоторым опасением — и покупатели, и инвесторы, и рейтинговые агентства. В памяти еще живы банкротства СУ-155 и Urban Group. Основные риски в отрасли связаны, в первую очередь, с долгосрочностью выполняемых проектов. Все понимают: на большом временном горизонте случиться может что угодно.

Рейтинговые агентства в своих пресс-релизах пишут черным по белому: “Строительство — отрасль повышенного риска”. При инвестировании в облигации компаний строительного сектора важно грамотно оценить долговую нагрузку эмитента.

Как правильно это сделать?

С июля 2019 года российские застройщики больше не могут прибегать к долевому строительству. Для финансирования своих проектов у них остаются три варианта:

• классические кредиты под залог имущества

• выпуск облигаций

• проектное финансирование с участием банков

Если с первыми двумя вариантами все ясно, то третий вызывает много вопросов.

Как же работает проектное финансирование? Средства покупателей недвижимости переводятся на так называемые эскроу-счета компании в банке. Доступ к ним девелопер сможет получить, только когда сдаст покупателю оплаченную недвижимость. А для финансирования строительства банк выдает застройщику кредит, обеспеченный этими самыми эскроу-счетами.

📍Таким образом, чтобы адекватно оценить долговую нагрузку застройщика, стоит смотреть не только на классический показатель Чистый долг/EBITDA, но и на соотношение средств на эскроу-счетах и суммы долга по проектному финансированию.

Например, у ГК Самолет #SMLT на середину 2021 года задолженность по проектному финансированию составляла 33,5 млрд рублей, а остатки на эскроу-счетах — 65,8 млрд. То есть обеспечение по долгу в два раза превышало его размер.

#IF_облигации_РФ #IF_корп_облигации #IF_образование

Традиционно на сектор строительства все смотрят с некоторым опасением — и покупатели, и инвесторы, и рейтинговые агентства. В памяти еще живы банкротства СУ-155 и Urban Group. Основные риски в отрасли связаны, в первую очередь, с долгосрочностью выполняемых проектов. Все понимают: на большом временном горизонте случиться может что угодно.

Рейтинговые агентства в своих пресс-релизах пишут черным по белому: “Строительство — отрасль повышенного риска”. При инвестировании в облигации компаний строительного сектора важно грамотно оценить долговую нагрузку эмитента.

Как правильно это сделать?

С июля 2019 года российские застройщики больше не могут прибегать к долевому строительству. Для финансирования своих проектов у них остаются три варианта:

• классические кредиты под залог имущества

• выпуск облигаций

• проектное финансирование с участием банков

Если с первыми двумя вариантами все ясно, то третий вызывает много вопросов.

Как же работает проектное финансирование? Средства покупателей недвижимости переводятся на так называемые эскроу-счета компании в банке. Доступ к ним девелопер сможет получить, только когда сдаст покупателю оплаченную недвижимость. А для финансирования строительства банк выдает застройщику кредит, обеспеченный этими самыми эскроу-счетами.

📍Таким образом, чтобы адекватно оценить долговую нагрузку застройщика, стоит смотреть не только на классический показатель Чистый долг/EBITDA, но и на соотношение средств на эскроу-счетах и суммы долга по проектному финансированию.

Например, у ГК Самолет #SMLT на середину 2021 года задолженность по проектному финансированию составляла 33,5 млрд рублей, а остатки на эскроу-счетах — 65,8 млрд. То есть обеспечение по долгу в два раза превышало его размер.

#IF_облигации_РФ #IF_корп_облигации #IF_образование

{kind=link}

❄️ Облигации утром 31.01.22

Тимур Максимов (Минфин):

1. "Волатильность на рынках меня бы беспокоила, если бы имела фундаментальные макроэкономические обоснования. Поскольку она информационно-политическая, то это вопрос времени"

2. О санкциях: "19% — это не та доля нерезидентов, которая «убивает» рынок"

3. О выпуске флоутеров: "Наш базовый инструмент — «фиксы». Готовы ли мы предлагать другое? Готовы. Инструмент нужно вернуть в оборот, чтобы рынок понимал, что он есть"

4. "Минфин может в принципе длительное время не выходить с размещениями, но долго такая напряженность, нервозность сохраняться не может"

5. О выпуске евробондов: "Пока ситуация явно не располагает"

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк, Газпром

Погашения ожидаются по 7 выпускам на общую сумму ₽87,84 млрд, включая МегаФон-БО-001Р-05 (полное, ₽20 млрд), ОАЭ-БО-П02 (частичное 6%, ₽12 млн) и Росбанк-002Р-04-боб ( полное, ₽10 млрд)

Купонные выплаты ожидаются по 28 выпускам облигаций на общую сумму ₽4,88 млрд, включая ГПБ-001Р-17Р (купон ₽29,49, 5,85% годовых), ГПБ-001Р-05Р (купон ₽46,13, 9,15% годовых), ЕвразХолдинг Фин-002P-01R (купон ₽39,64, 7,95% годовых) и ОРГрупп1Р2 (купон ₽9,86, 12% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7874% (0,0125)

🇩🇪 -0,0450% (0,0020)

🇨🇳 2,7500% (0,0330)

🇷🇺 9,5100% (-0,0200)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Тимур Максимов (Минфин):

1. "Волатильность на рынках меня бы беспокоила, если бы имела фундаментальные макроэкономические обоснования. Поскольку она информационно-политическая, то это вопрос времени"

2. О санкциях: "19% — это не та доля нерезидентов, которая «убивает» рынок"

3. О выпуске флоутеров: "Наш базовый инструмент — «фиксы». Готовы ли мы предлагать другое? Готовы. Инструмент нужно вернуть в оборот, чтобы рынок понимал, что он есть"

4. "Минфин может в принципе длительное время не выходить с размещениями, но долго такая напряженность, нервозность сохраняться не может"

5. О выпуске евробондов: "Пока ситуация явно не располагает"

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк, Газпром

Погашения ожидаются по 7 выпускам на общую сумму ₽87,84 млрд, включая МегаФон-БО-001Р-05 (полное, ₽20 млрд), ОАЭ-БО-П02 (частичное 6%, ₽12 млн) и Росбанк-002Р-04-боб ( полное, ₽10 млрд)

Купонные выплаты ожидаются по 28 выпускам облигаций на общую сумму ₽4,88 млрд, включая ГПБ-001Р-17Р (купон ₽29,49, 5,85% годовых), ГПБ-001Р-05Р (купон ₽46,13, 9,15% годовых), ЕвразХолдинг Фин-002P-01R (купон ₽39,64, 7,95% годовых) и ОРГрупп1Р2 (купон ₽9,86, 12% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7874% (0,0125)

🇩🇪 -0,0450% (0,0020)

🇨🇳 2,7500% (0,0330)

🇷🇺 9,5100% (-0,0200)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

💸 Размещение облигаций ГК «Самолет»

ГК «Самолет» планирует новый выпуск облигаций. Сейчас в обращении находится уже 10 выпусков, а облигационный долг компании составляет 39,3 млрд рублей.

Об эмитенте

ГК Самолет — крупнейший строительный девелопер. Занимает 3-е место по объемам жилищного строительства в России, а в Московской области – 1-е место.

Если верить пресс-релизу компании за 2021 год (отчетности по МСФО за 2021 год пока нет), то динамика основных показателей деятельности компании позитивная. По сравнению с предыдущим годом:

• рост объемов продаж +64%

• рост выручки +134%, до 144,2 млрд рублей

• рост валовой прибыли +124%, до 43,1 млрд рублей

Таким образом, рентабельность по валовой прибыли составляет 29,88%, а по EBITDA 22%. Для сектора строительства это высокие показатели.

Уровень долговой нагрузки

За последние годы уровень долговой нагрузки сильно вырос. Правда, компания при этом сумела увеличить свой земельный банк более чем в 2 раза.

Долг по проектному финансированию составил 75 млрд рублей. При этом

остатки на эскроу-счетах — 136,4 млрд рублей. Запас почти в 2 раза.

Мультипликатор Net Debt/EBITDA, за вычетом проектного финансирования, упал до 1,7. Считается, что если значение показателя не превышает 2, то это комфортный уровень долга для компании.

Кредитные рейтинги

• Эксперт РА — ruA-, стабильный

• НКР — А (RU), позитивный

• АКРА — A- (RU), 27 января АКРА изменила прогноз со “стабильного” на “позитивный”

Однако кредитные рейтинги выставлены с учетом отраслевых рисков, которые все рейтинговые агентства оценивают как высокие.

#IF_облигации_РФ #IF_корп_облигации

ГК «Самолет» планирует новый выпуск облигаций. Сейчас в обращении находится уже 10 выпусков, а облигационный долг компании составляет 39,3 млрд рублей.

Об эмитенте

ГК Самолет — крупнейший строительный девелопер. Занимает 3-е место по объемам жилищного строительства в России, а в Московской области – 1-е место.

Если верить пресс-релизу компании за 2021 год (отчетности по МСФО за 2021 год пока нет), то динамика основных показателей деятельности компании позитивная. По сравнению с предыдущим годом:

• рост объемов продаж +64%

• рост выручки +134%, до 144,2 млрд рублей

• рост валовой прибыли +124%, до 43,1 млрд рублей

Таким образом, рентабельность по валовой прибыли составляет 29,88%, а по EBITDA 22%. Для сектора строительства это высокие показатели.

Уровень долговой нагрузки

За последние годы уровень долговой нагрузки сильно вырос. Правда, компания при этом сумела увеличить свой земельный банк более чем в 2 раза.

Долг по проектному финансированию составил 75 млрд рублей. При этом

остатки на эскроу-счетах — 136,4 млрд рублей. Запас почти в 2 раза.

Мультипликатор Net Debt/EBITDA, за вычетом проектного финансирования, упал до 1,7. Считается, что если значение показателя не превышает 2, то это комфортный уровень долга для компании.

Кредитные рейтинги

• Эксперт РА — ruA-, стабильный

• НКР — А (RU), позитивный

• АКРА — A- (RU), 27 января АКРА изменила прогноз со “стабильного” на “позитивный”

Однако кредитные рейтинги выставлены с учетом отраслевых рисков, которые все рейтинговые агентства оценивают как высокие.

#IF_облигации_РФ #IF_корп_облигации

❄️ Облигации утром 01.02.22

Сбербанк повысил ставки по ипотеке на готовое жилье и новостройки до 10,3%

Доля нерезидентов в ОФЗ на прошлой неделе снизилась до 18,8% - это минимальное значение с июля 2015 года

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк, Газпром

Погашения ожидаются по 3 выпускам на общую сумму ₽65 млрд, включая ИКС 5 Финанс-7-боб (полное, 5 млрд) и Магнит-003Р-01 (полное, 10 млрд)

Купонные выплаты ожидаются по 36 выпускам облигаций на общую сумму ₽4,83 млрд, включая 4 выпуска Башнефти (06, 07, 08, 09), СтавропольКрай-35003-об (купон ₽12,22, 9,8% годовых) и Почта России-001Р-10-боб (купон ₽29,42, 5,9% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7786% (-0,0052)

🇩🇪 0,0140% (0,0610)

🇨🇳 2,7500% (0,0330)

🇷🇺 9,4400% (-0,0700)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Сбербанк повысил ставки по ипотеке на готовое жилье и новостройки до 10,3%

Доля нерезидентов в ОФЗ на прошлой неделе снизилась до 18,8% - это минимальное значение с июля 2015 года

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк, Газпром

Погашения ожидаются по 3 выпускам на общую сумму ₽65 млрд, включая ИКС 5 Финанс-7-боб (полное, 5 млрд) и Магнит-003Р-01 (полное, 10 млрд)

Купонные выплаты ожидаются по 36 выпускам облигаций на общую сумму ₽4,83 млрд, включая 4 выпуска Башнефти (06, 07, 08, 09), СтавропольКрай-35003-об (купон ₽12,22, 9,8% годовых) и Почта России-001Р-10-боб (купон ₽29,42, 5,9% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7786% (-0,0052)

🇩🇪 0,0140% (0,0610)

🇨🇳 2,7500% (0,0330)

🇷🇺 9,4400% (-0,0700)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

💸 Что такое структурные облигации?

Структурные облигации — это нестандартный продукт. Они выпускаются ограниченным кругом эмитентов. Обычно это крупные банки и брокерско-дилерские компании, например: Сбер, ВТБ, МКБ.

Купонный доход по ним не гарантирован. Он зависит от того, наступит или нет событие, связанное с изменением котировок базовых активов.

Пример

Рассмотрим одну из 377 инвестиционно-структурных облигаций Сбера (ИОС). Базовый актив — акции самой компании. У этой облигации есть гарантированный доход, но он чисто символический — всего лишь 0,01% годовых. А вот основной доход зависит от конкретного события, связанного с базовым активом:

• если на дату 08.02.2024 цена на акции Сбера окажется больше изначальной (на 17.02.22), то владелец облигации получит 85% от объёма этого роста;

• если нет, то ему достанутся лишь жалкие 0,01%.

То есть, по сути это опцион. Базовым активом может быть даже корзина из акций различных эмитентов. Тогда, чтобы вам выплатили повышенный купон, должны одновременно произойти сразу несколько событий. И получить доход ещё сложнее.

А можно ли вернуть хотя бы номинал?

Это зависит от типа облигации:

• с полной защитой капитала;

• с частичной защитой;

• без защиты, самые рискованные.

А в некоторых структурных облигациях есть так называемый «автоколл»: эмитент может досрочно погасить облигацию, если цена базового актива превысит определенный уровень. Тем самым он ограничивает доход держателя.

По общему правилу, структурные облигации могут покупать только квалифицированные инвесторы. Однако некоторые их виды доступны «неквалам» после прохождения тестирования.

Стоит ли покупать структурные облигации?

Рисков у данного инструмента гораздо больше, чем выгод:

• риск потери номинала;

• риск неполучения дохода;

• риск недополучения дохода;

• низкая ликвидность;

• “вшитые” дополнительные комиссии.

Зачем всё это инвестору, не совсем понятно. Если хочется стабильности, можно купить обычные облигации. А для любителей риска есть стандартные фьючерсы и опционы с куда более простыми и прозрачными условиями. Также если проанализировать уже закрытые выпуски, то можно заметить, что по большей части бумаг повышенный купон так и не был выплачен.

Подробный разбор читайте на сайте InvestFuture

#IF_образование

Структурные облигации — это нестандартный продукт. Они выпускаются ограниченным кругом эмитентов. Обычно это крупные банки и брокерско-дилерские компании, например: Сбер, ВТБ, МКБ.

Купонный доход по ним не гарантирован. Он зависит от того, наступит или нет событие, связанное с изменением котировок базовых активов.

Пример

Рассмотрим одну из 377 инвестиционно-структурных облигаций Сбера (ИОС). Базовый актив — акции самой компании. У этой облигации есть гарантированный доход, но он чисто символический — всего лишь 0,01% годовых. А вот основной доход зависит от конкретного события, связанного с базовым активом:

• если на дату 08.02.2024 цена на акции Сбера окажется больше изначальной (на 17.02.22), то владелец облигации получит 85% от объёма этого роста;

• если нет, то ему достанутся лишь жалкие 0,01%.

То есть, по сути это опцион. Базовым активом может быть даже корзина из акций различных эмитентов. Тогда, чтобы вам выплатили повышенный купон, должны одновременно произойти сразу несколько событий. И получить доход ещё сложнее.

А можно ли вернуть хотя бы номинал?

Это зависит от типа облигации:

• с полной защитой капитала;

• с частичной защитой;

• без защиты, самые рискованные.

А в некоторых структурных облигациях есть так называемый «автоколл»: эмитент может досрочно погасить облигацию, если цена базового актива превысит определенный уровень. Тем самым он ограничивает доход держателя.

По общему правилу, структурные облигации могут покупать только квалифицированные инвесторы. Однако некоторые их виды доступны «неквалам» после прохождения тестирования.

Стоит ли покупать структурные облигации?

Рисков у данного инструмента гораздо больше, чем выгод:

• риск потери номинала;

• риск неполучения дохода;

• риск недополучения дохода;

• низкая ликвидность;

• “вшитые” дополнительные комиссии.

Зачем всё это инвестору, не совсем понятно. Если хочется стабильности, можно купить обычные облигации. А для любителей риска есть стандартные фьючерсы и опционы с куда более простыми и прозрачными условиями. Также если проанализировать уже закрытые выпуски, то можно заметить, что по большей части бумаг повышенный купон так и не был выплачен.

Подробный разбор читайте на сайте InvestFuture

#IF_образование

❄️ Облигации утром 02.02.22

02.02.2022 - одни двойки! Загадывайте и пишите в комментариях свои инвестиционные желания!

Минфин сегодня проведет аукцион по размещению ОФЗ-26237-ПД

RusBonds завтра проведет вебинар, посвященный размещению дебютного выпуска Сибэнергомаш–БКЗ

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", Сбербанк, Газпром, ГК Самолет

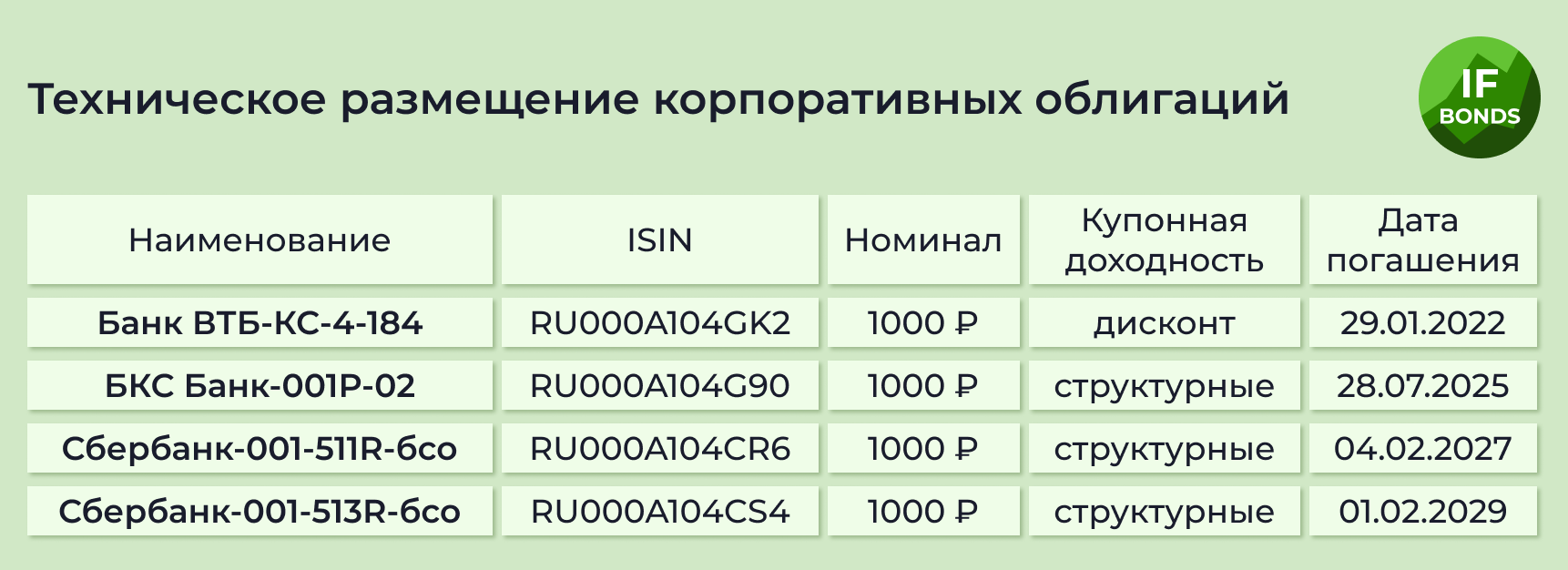

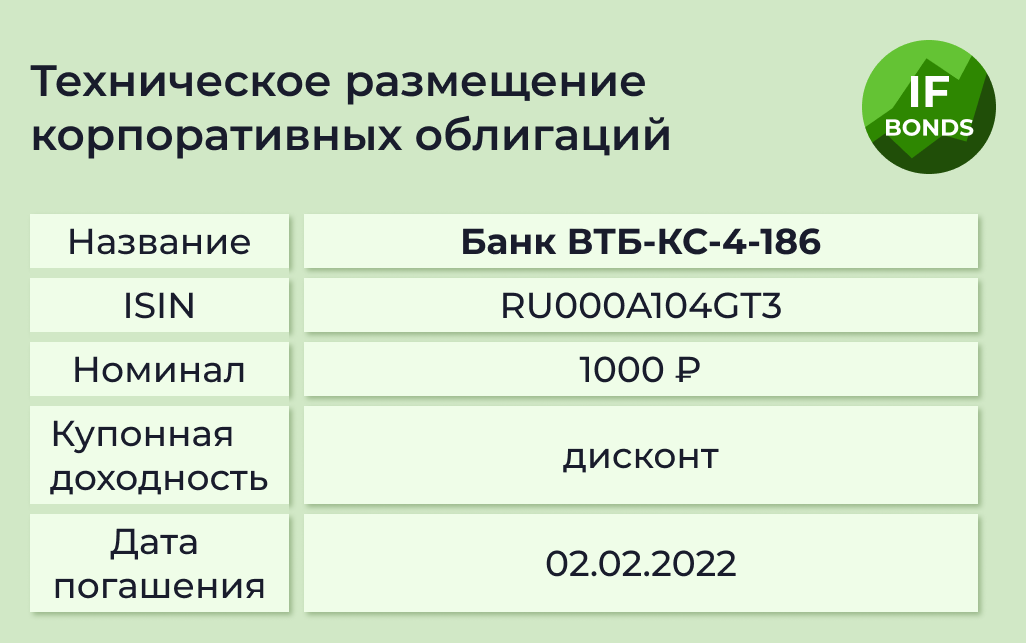

Погашения ожидаются по 3 выпускам на общую сумму ₽100 млрд: Банк ВТБ-КС-4-186 (полное, ₽50 млрд), Сбербанк-001-12R (полное, ₽50 млрд) и Кузина-БО-П01 (частичное 3,4%,1₽,87 млн)

Купонные выплаты ожидаются по 23 выпускам облигаций на общую сумму ₽48,39 млрд, включая 4 выпуска ОФЗ (29006-ПК, 26233-ПД, 53006-Н, 26239-ПД), Россети Ленэнерго-3-боб и Россети Ленэнерго-4-боб (купон ₽30,92, 6,2% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7912% (0,0074)

🇩🇪 0,0360% (0,0220)

🇨🇳 2,7500% (0,0330)

🇷🇺 9,4400% (0,0000)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

02.02.2022 - одни двойки! Загадывайте и пишите в комментариях свои инвестиционные желания!

Минфин сегодня проведет аукцион по размещению ОФЗ-26237-ПД

RusBonds завтра проведет вебинар, посвященный размещению дебютного выпуска Сибэнергомаш–БКЗ

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", Сбербанк, Газпром, ГК Самолет

Погашения ожидаются по 3 выпускам на общую сумму ₽100 млрд: Банк ВТБ-КС-4-186 (полное, ₽50 млрд), Сбербанк-001-12R (полное, ₽50 млрд) и Кузина-БО-П01 (частичное 3,4%,1₽,87 млн)

Купонные выплаты ожидаются по 23 выпускам облигаций на общую сумму ₽48,39 млрд, включая 4 выпуска ОФЗ (29006-ПК, 26233-ПД, 53006-Н, 26239-ПД), Россети Ленэнерго-3-боб и Россети Ленэнерго-4-боб (купон ₽30,92, 6,2% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7912% (0,0074)

🇩🇪 0,0360% (0,0220)

🇨🇳 2,7500% (0,0330)

🇷🇺 9,4400% (0,0000)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🏃♂️ Нерезиденты бегут из российских ОФЗ. К чему готовиться инвестору?

Отток нерезидентов из российского долгового рынка продолжается. Например, их доля в ОФЗ снизилась до 18,8%, а это минимум с июля 2015 года. Причин как минимум две.

1. Геополитика. Нерезиденты боятся санкций против России, особенно ограничений на обмен валют. Для иностранных инвесторов это риск «застрять в рублях».

Прошлым летом США уже запретили американским финансовым институтам участвовать в первичных размещениях российских ОФЗ. В теории их покупку могут запретить полностью.

2. Ожидание повышения ставки ФРС. Чем выше ключевая ставка в США, тем проще инвесторам получать доход, не заходя на развивающиеся рынки, в том числе российский. Поскольку Федрезерв недавно пообещал ставку поднять, это вызвало закономерный уход из российских бумаг.

К чему все это приведет?

Высокопоставленные российские чиновники считают, что ничего не изменится. Так, министр финансов РФ Антон Силуанов в интервью РБК заявил, что российская экономика нарастила подушку безопасности и выдержит любые санкции. А замминистра финансов Тимур Максимов считает, что потеря не критична: 19% — это не та доля нерезидентов, которая убивает рынок.

Тем не менее, последствия могут быть заметными.

1. Пересмотр доходности ОФЗ.

2. Падение российского фондового рынка. Нерезидентов много не только в ОФЗ, но и в корпоративных ценных бумагах. Например, во многих «голубых фишках» их больше половины.

3. Падение курса рубля и рост инфляции. Ведь ЦБ РФ повышает ставку во многом с расчетом на приток иностранного капитала. На графике ниже это прекрасно заметно: зарубежные инвесторы начинают покупать ОФЗ как раз на пике роста процентных ставок.

Есть ли хорошие новости?

Уже на этой неделе 5-летние CDS на Россию, отражающие настроения иностранных инвесторов, стали падать в цене. Ведь в геополитических заявлениях наблюдается конкретика по поводу вопросов военной безопасности — значит, стороны начали договариваться.

Кроме того, по данным The Wall Street Journal, многие ключевые инвесторы все же не выходят из российского долга, ожидая, что пыль от «геополитической драки» скоро уляжется. Среди них известные компании: BlackRock, Fidelity, Pimco, Goldman Sachs, Allianz.

Подробный разбор читайте на сайте InvestFuture

#IF_ОФЗ

Отток нерезидентов из российского долгового рынка продолжается. Например, их доля в ОФЗ снизилась до 18,8%, а это минимум с июля 2015 года. Причин как минимум две.

1. Геополитика. Нерезиденты боятся санкций против России, особенно ограничений на обмен валют. Для иностранных инвесторов это риск «застрять в рублях».

Прошлым летом США уже запретили американским финансовым институтам участвовать в первичных размещениях российских ОФЗ. В теории их покупку могут запретить полностью.

2. Ожидание повышения ставки ФРС. Чем выше ключевая ставка в США, тем проще инвесторам получать доход, не заходя на развивающиеся рынки, в том числе российский. Поскольку Федрезерв недавно пообещал ставку поднять, это вызвало закономерный уход из российских бумаг.

К чему все это приведет?

Высокопоставленные российские чиновники считают, что ничего не изменится. Так, министр финансов РФ Антон Силуанов в интервью РБК заявил, что российская экономика нарастила подушку безопасности и выдержит любые санкции. А замминистра финансов Тимур Максимов считает, что потеря не критична: 19% — это не та доля нерезидентов, которая убивает рынок.

Тем не менее, последствия могут быть заметными.

1. Пересмотр доходности ОФЗ.

2. Падение российского фондового рынка. Нерезидентов много не только в ОФЗ, но и в корпоративных ценных бумагах. Например, во многих «голубых фишках» их больше половины.

3. Падение курса рубля и рост инфляции. Ведь ЦБ РФ повышает ставку во многом с расчетом на приток иностранного капитала. На графике ниже это прекрасно заметно: зарубежные инвесторы начинают покупать ОФЗ как раз на пике роста процентных ставок.

Есть ли хорошие новости?

Уже на этой неделе 5-летние CDS на Россию, отражающие настроения иностранных инвесторов, стали падать в цене. Ведь в геополитических заявлениях наблюдается конкретика по поводу вопросов военной безопасности — значит, стороны начали договариваться.

Кроме того, по данным The Wall Street Journal, многие ключевые инвесторы все же не выходят из российского долга, ожидая, что пыль от «геополитической драки» скоро уляжется. Среди них известные компании: BlackRock, Fidelity, Pimco, Goldman Sachs, Allianz.

Подробный разбор читайте на сайте InvestFuture

#IF_ОФЗ

{kind=link}

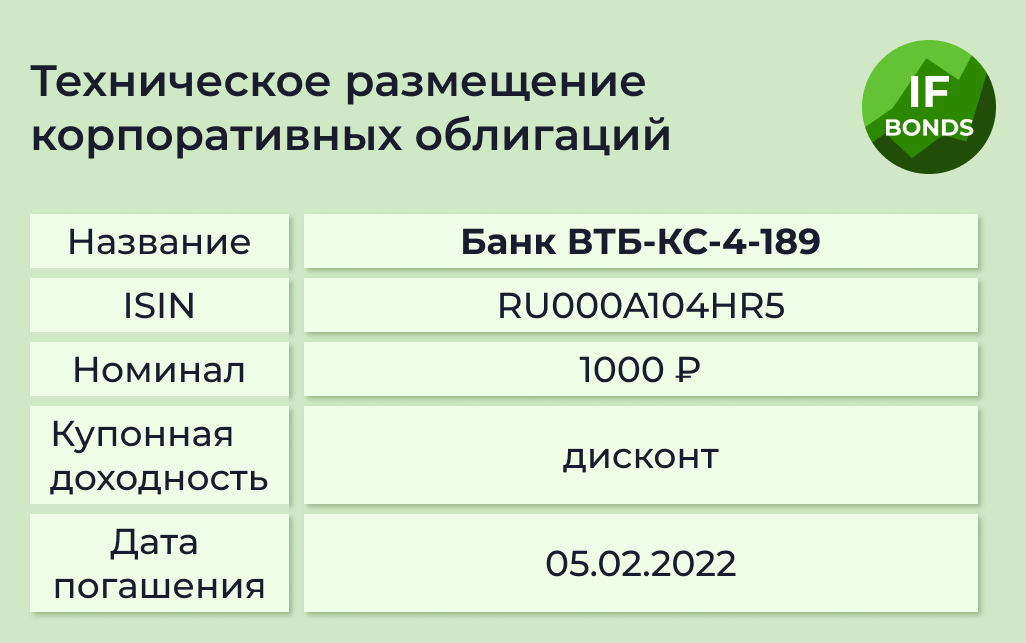

❄️ Облигации утром 03.02.22

Инфляция в России в годовом выражении на 28 января составила 8,82%

Минфин вчера разместил ОФЗ-26237-ПД на сумму 74,7 млрд, доходность по цене отсечения составила 9,6% годовых

RusBonds сегодня проведет вебинар, посвященный размещению дебютного выпуска Сибэнергомаш–БКЗ

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", Сбербанк, Газпром

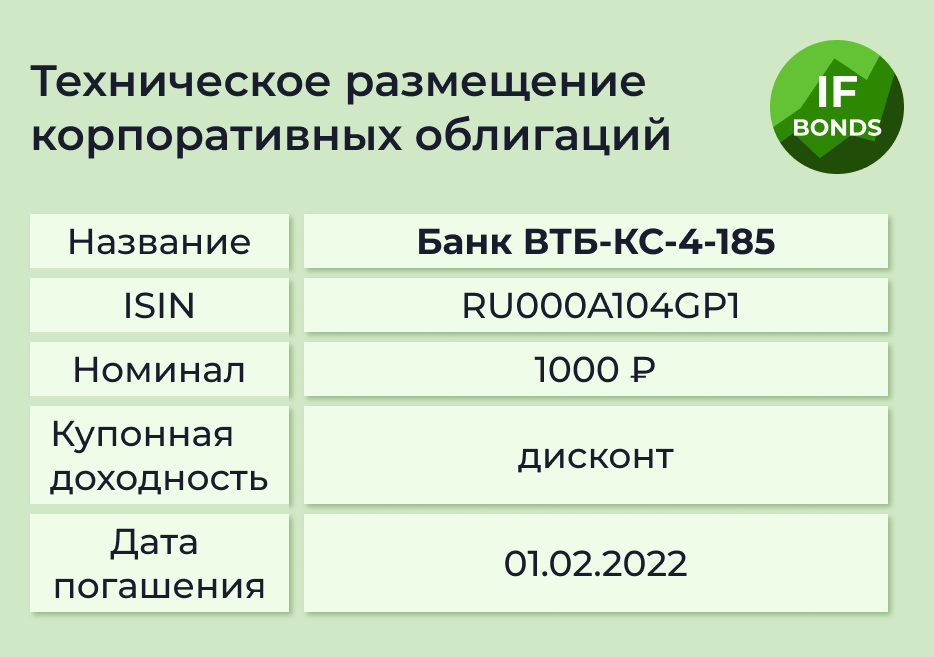

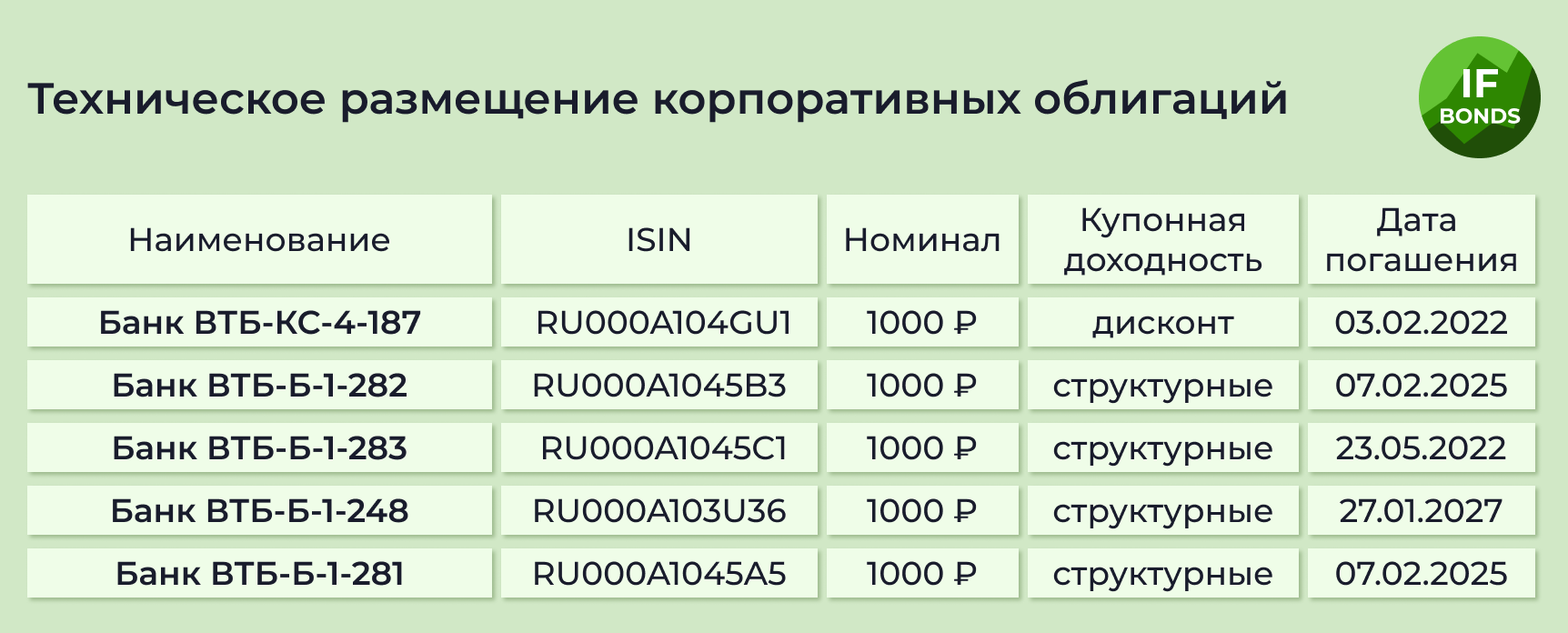

Погашения ожидаются по 4 выпускам на общую сумму ₽55,01 млрд, включая Банк ВТБ-КС-4-187 (полное, ₽50 млрд) и Альфа-Банк-16-боб (полное, ₽5 млрд)

Купонные выплаты ожидаются по 21 выпускам облигаций на общую сумму ₽2,62 млрд, включая Транснефть-001Р-03 (купон ₽47,12, 9,45% годовых), РСХБ-БO-10-002P (купон ₽37,9, 7,6% годовых) и Карелия Респ-35018-об (купон ₽13,96, 8% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7681% (0,0034)

🇩🇪 0,0380% (0,0030)

🇨🇳 2,7500% (0,0330)

🇷🇺 9,4000% (-0,0400)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Инфляция в России в годовом выражении на 28 января составила 8,82%

Минфин вчера разместил ОФЗ-26237-ПД на сумму 74,7 млрд, доходность по цене отсечения составила 9,6% годовых

RusBonds сегодня проведет вебинар, посвященный размещению дебютного выпуска Сибэнергомаш–БКЗ

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", Сбербанк, Газпром

Погашения ожидаются по 4 выпускам на общую сумму ₽55,01 млрд, включая Банк ВТБ-КС-4-187 (полное, ₽50 млрд) и Альфа-Банк-16-боб (полное, ₽5 млрд)

Купонные выплаты ожидаются по 21 выпускам облигаций на общую сумму ₽2,62 млрд, включая Транснефть-001Р-03 (купон ₽47,12, 9,45% годовых), РСХБ-БO-10-002P (купон ₽37,9, 7,6% годовых) и Карелия Респ-35018-об (купон ₽13,96, 8% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7681% (0,0034)

🇩🇪 0,0380% (0,0030)

🇨🇳 2,7500% (0,0330)

🇷🇺 9,4000% (-0,0400)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🥕 Облигации ритейлеров: что купить на российском рынке?

В розницу можно продавать все: от продуктов питания до детских игрушек. Поэтому и эмитенты облигаций из этого сектора весьма разнообразны.

На рынке облигаций наиболее сильными выглядят представители продуктовой розницы: X5 Group, Магнит и Лента.

Что известно о секторе продуктового ритейла?

Безусловный лидер — X5 Group. Доля рынка — 12,8%. Группа известна торговыми сетями Пятерочка, Перекресток, Чижик, Карусель, Много Лосося. Выпускает свои облигации через дочку Х5 Финанс.

Магнит занимает второе место по доле рынка — 8,8%. Имеет одноименную сеть супермаркетов и магазинов «у дома» по всей стране. Недавно компания приобрела значительную долю торговой сети «Дикси».

Лента занимает 4-е место — доля рынка 2,7%. Уступает ДКБР (Красное & Белое, Бристоль, Дикси). Ленте принадлежит одноименная торговая сеть, а также Billa, Семья и сервис Утконос.

Как видим, сектор стремится к укрупнению, но все же остается высококонкурентным. Доля крупных игроков на нем не превышает 30%. Максимальная доля одного игрока, кстати, ограничена законодательством и равна 25%.

Но правила игры изменила пандемия

Во-первых, изменились паттерны поведения покупателей, которые большим гипермаркетам стали предпочитать магазины «у дома» и онлайн доставку.

Во-вторых, на сцену вышли крупные маркетплейсы: Ozon, Wildberries, Яндекс Лавка, Сбер Маркет. И не совсем понятно, относить их к ритейлу или к IT-компаниям. Кстати, Ozon и Яндекс на рынке облигаций известны своими конвертируемыми облигациями.

Если рассматривать исключительно сегмент онлайн-продаж, то доли рынка и игроки окажутся совсем другие. Лидерство удерживает все тот же X5 Retail (23%), а Магнит и Лента занимают нижние строчки этого рейтинга.

Как оценить долг ритейлера?

В силу специфики бизнес-модели ритейлеры имеют достаточно высокий уровень задолженности по аренде. Поэтому при расчете показателя Чистый долг его необходимо скорректировать на сумму задолженности по аренде.

Чистый долг/EBITDAR (скорректированный мультипликатор) должен находиться в районе 2-3. Завышенный показатель наблюдается у Магнита, а остальные ритейлеры в рамках нормы.

Из непродовольственных ритейлеров своей маржинальностью нам приглянулся Детский Мир, поэтому мы также добавили его в таблицу сравнения.

#IF_облигации_РФ

В розницу можно продавать все: от продуктов питания до детских игрушек. Поэтому и эмитенты облигаций из этого сектора весьма разнообразны.

На рынке облигаций наиболее сильными выглядят представители продуктовой розницы: X5 Group, Магнит и Лента.

Что известно о секторе продуктового ритейла?

Безусловный лидер — X5 Group. Доля рынка — 12,8%. Группа известна торговыми сетями Пятерочка, Перекресток, Чижик, Карусель, Много Лосося. Выпускает свои облигации через дочку Х5 Финанс.

Магнит занимает второе место по доле рынка — 8,8%. Имеет одноименную сеть супермаркетов и магазинов «у дома» по всей стране. Недавно компания приобрела значительную долю торговой сети «Дикси».

Лента занимает 4-е место — доля рынка 2,7%. Уступает ДКБР (Красное & Белое, Бристоль, Дикси). Ленте принадлежит одноименная торговая сеть, а также Billa, Семья и сервис Утконос.

Как видим, сектор стремится к укрупнению, но все же остается высококонкурентным. Доля крупных игроков на нем не превышает 30%. Максимальная доля одного игрока, кстати, ограничена законодательством и равна 25%.

Но правила игры изменила пандемия

Во-первых, изменились паттерны поведения покупателей, которые большим гипермаркетам стали предпочитать магазины «у дома» и онлайн доставку.

Во-вторых, на сцену вышли крупные маркетплейсы: Ozon, Wildberries, Яндекс Лавка, Сбер Маркет. И не совсем понятно, относить их к ритейлу или к IT-компаниям. Кстати, Ozon и Яндекс на рынке облигаций известны своими конвертируемыми облигациями.

Если рассматривать исключительно сегмент онлайн-продаж, то доли рынка и игроки окажутся совсем другие. Лидерство удерживает все тот же X5 Retail (23%), а Магнит и Лента занимают нижние строчки этого рейтинга.

Как оценить долг ритейлера?

В силу специфики бизнес-модели ритейлеры имеют достаточно высокий уровень задолженности по аренде. Поэтому при расчете показателя Чистый долг его необходимо скорректировать на сумму задолженности по аренде.

Чистый долг/EBITDAR (скорректированный мультипликатор) должен находиться в районе 2-3. Завышенный показатель наблюдается у Магнита, а остальные ритейлеры в рамках нормы.

Из непродовольственных ритейлеров своей маржинальностью нам приглянулся Детский Мир, поэтому мы также добавили его в таблицу сравнения.

#IF_облигации_РФ

{kind=link}

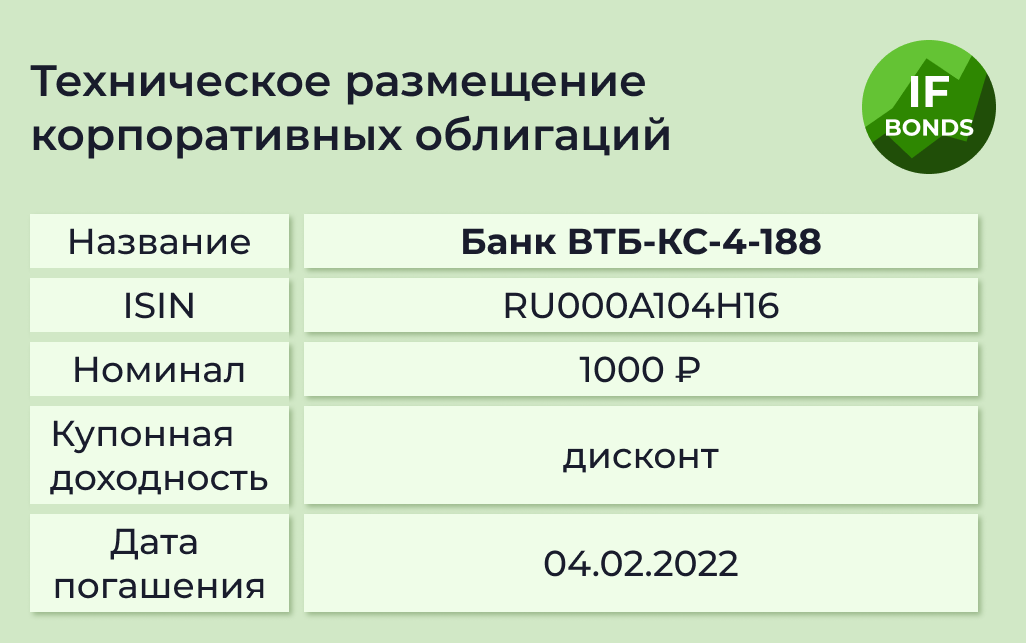

❄️ Облигации утром 04.02.22

Техдефолт по облигациям OR Group стал реальным

Минфин 7 февраля разместит ОФЗ-н со ставками полугодовых купонов 8,0-11,66%

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", Сбербанк, Газпром, Сибэнергомаш–БКЗ

Погашения ожидаются по 6 выпускам на общую сумму ₽76,01 млрд, включая Камаз-БО-П01 (частичное 50%, ₽3,5 млрд) и МТС-001P-01 (полное, ₽10 млрд)

Купонные выплаты ожидаются по 15 выпускам облигаций на общую сумму ₽3,47 млрд, включая Сбербанк-001Р-SBER32 (купон ₽36,4, 7,3% годовых), ОКЕЙ-001P-04 (купон ₽18,7, 7,5% годовых) и ГТЛК-001Р-13-боб (купон ₽23,68, 9,5% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8382% (0,0667)

🇩🇪 0,1550% (0,1200)

🇨🇳 2,7500% (0,0330)

🇷🇺 9,4100% (0,0100)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Техдефолт по облигациям OR Group стал реальным

Минфин 7 февраля разместит ОФЗ-н со ставками полугодовых купонов 8,0-11,66%

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", Сбербанк, Газпром, Сибэнергомаш–БКЗ

Погашения ожидаются по 6 выпускам на общую сумму ₽76,01 млрд, включая Камаз-БО-П01 (частичное 50%, ₽3,5 млрд) и МТС-001P-01 (полное, ₽10 млрд)

Купонные выплаты ожидаются по 15 выпускам облигаций на общую сумму ₽3,47 млрд, включая Сбербанк-001Р-SBER32 (купон ₽36,4, 7,3% годовых), ОКЕЙ-001P-04 (купон ₽18,7, 7,5% годовых) и ГТЛК-001Р-13-боб (купон ₽23,68, 9,5% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8382% (0,0667)

🇩🇪 0,1550% (0,1200)

🇨🇳 2,7500% (0,0330)

🇷🇺 9,4100% (0,0100)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🤝 Концессионные облигации — что это такое?

При строительстве социально значимых объектов государство не всегда хочет прибегать к прямым госзаказам. Тогда оно идет по пути ГЧП (государственно-частного партнерства). Одна из разновидностей ГЧП — концессия.

Компания-концессионер строит социально значимый объект, государство платит ему за выполненную работу. При этом сам объект остается в госсобственности.

Для финансирования строительства концессионер имеет право выпустить облигации. Для государства такая схема очень привлекательна — риски нереализации проекта частично перекладывается на покупателей облигаций.

А как обстоят дела в России?

Всего сейчас находится в обращении 36 выпусков таких бумаг, причем 11 из них — дефолтные. По доходности концессионные облигации схожи с муниципальными, то есть по ним можно получить ставку на уровне ОФЗ + 2-2,5%.

Кому доступны?

Выпускаются концессионные облигации с расчетом на крупных институциональных инвесторов, таких как пенсионные фонды. Без статуса квалифицированного инвестора их не купить. Правда, «неквалы» могут подобрать среди доступных им корпоративных облигаций такие, которые по сути концессионные, хотя формально ими и не считаются.

Пример: облигации АБЗ-1. Эмитент — концессионер, облигации выпускает для финансирования долгосрочных строительных проектов в Санкт-Петербурге.

Стоит ли связываться?

📍На наш взгляд, обычному розничному инвестору концессионные бумаги лучше обходить стороной. Никакого контроля за реализацией проектов у них нет. А знаниями всех тонкостей сферы ГЧП не могут похвастаться даже многие профессиональные финансисты. В общем, сплошные риски и головная боль.

Не проще ли вложиться в бумаги эмитентов с более понятной и прозрачной бизнес-моделью?

#IF_облигации_РФ #IF_корп_облигации #IF_образование

При строительстве социально значимых объектов государство не всегда хочет прибегать к прямым госзаказам. Тогда оно идет по пути ГЧП (государственно-частного партнерства). Одна из разновидностей ГЧП — концессия.

Компания-концессионер строит социально значимый объект, государство платит ему за выполненную работу. При этом сам объект остается в госсобственности.

Для финансирования строительства концессионер имеет право выпустить облигации. Для государства такая схема очень привлекательна — риски нереализации проекта частично перекладывается на покупателей облигаций.

А как обстоят дела в России?

Всего сейчас находится в обращении 36 выпусков таких бумаг, причем 11 из них — дефолтные. По доходности концессионные облигации схожи с муниципальными, то есть по ним можно получить ставку на уровне ОФЗ + 2-2,5%.

Кому доступны?

Выпускаются концессионные облигации с расчетом на крупных институциональных инвесторов, таких как пенсионные фонды. Без статуса квалифицированного инвестора их не купить. Правда, «неквалы» могут подобрать среди доступных им корпоративных облигаций такие, которые по сути концессионные, хотя формально ими и не считаются.

Пример: облигации АБЗ-1. Эмитент — концессионер, облигации выпускает для финансирования долгосрочных строительных проектов в Санкт-Петербурге.

Стоит ли связываться?

📍На наш взгляд, обычному розничному инвестору концессионные бумаги лучше обходить стороной. Никакого контроля за реализацией проектов у них нет. А знаниями всех тонкостей сферы ГЧП не могут похвастаться даже многие профессиональные финансисты. В общем, сплошные риски и головная боль.

Не проще ли вложиться в бумаги эмитентов с более понятной и прозрачной бизнес-моделью?

#IF_облигации_РФ #IF_корп_облигации #IF_образование