❄️ Облигации утром 24.01.22

Промсвязьбанк приступит к мерам взыскания задолженности OR Group

Эксперт РА понизило рейтинг ОР до ruC

Газпром планирует выпустить еврооблигации на сумму не более €3 млрд

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк

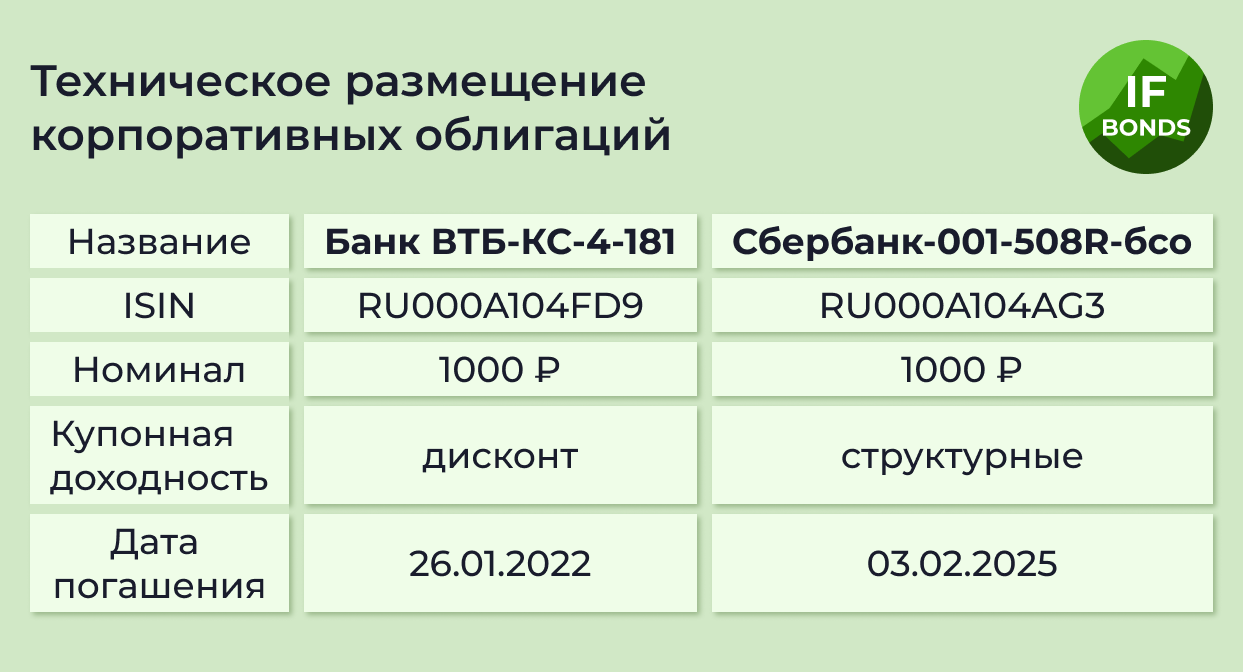

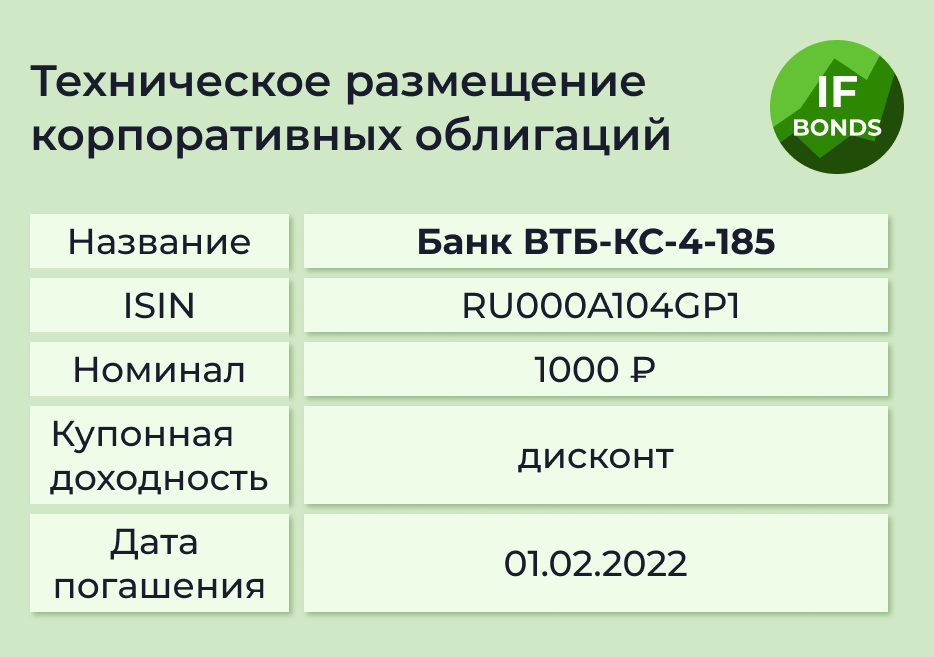

Погашение ожидается по выпуску Банк ВТБ-КС-4-179 на сумму ₽50 млрд

Купонные выплаты ожидаются по 15 выпускам облигаций на общую сумму ₽2,73 млрд, включая ГТЛК-6-боб (купон ₽17,15, 6,88% годовых), РУСАЛ Братск-001Р-02 (купон ₽42,88, 8,6% годовых) и СистемаАФК-1Р-11-боб (купон ₽46,87, 9,4% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7653% (0,0052)

🇩🇪 -0,0650% (-0,0050)

🇨🇳 2,6880% (-0,0250)

🇷🇺 9,4200% (0,0800)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Промсвязьбанк приступит к мерам взыскания задолженности OR Group

Эксперт РА понизило рейтинг ОР до ruC

Газпром планирует выпустить еврооблигации на сумму не более €3 млрд

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк

Погашение ожидается по выпуску Банк ВТБ-КС-4-179 на сумму ₽50 млрд

Купонные выплаты ожидаются по 15 выпускам облигаций на общую сумму ₽2,73 млрд, включая ГТЛК-6-боб (купон ₽17,15, 6,88% годовых), РУСАЛ Братск-001Р-02 (купон ₽42,88, 8,6% годовых) и СистемаАФК-1Р-11-боб (купон ₽46,87, 9,4% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7653% (0,0052)

🇩🇪 -0,0650% (-0,0050)

🇨🇳 2,6880% (-0,0250)

🇷🇺 9,4200% (0,0800)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

💸 Размещение облигаций ОФЗ-53008-Н

На этой неделе Минфин дополнительно разместит выпуск “народных” ОФЗ-53008-Н по цене 93,547% от номинала. Купить народные ОФЗ можно на сумму не менее 10 тысяч рублей и не более 15 тысяч штук в одни руки.

Что такое “народные” ОФЗ?

ОФЗ-народные создавались в 2017 году под эгидой “повышения финансовой грамотности населения”. Это промежуточный продукт между банковским вкладом и биржевыми облигациями.

Приобретать их могут только физические лица и лишь через уполномоченные банки-агенты: Сбербанк, ВТБ, Промсвязьбанк, Почта Банк.

ОФЗ-н — внебиржевой инструмент: продать их можно только тому банку, у которого вы их купили. Например: если вы решите продать банку ОФЗ-н до окончания купонного периода, то накопленный купонный доход (НКД) вы не получите.

С другой стороны, при покупке ОФЗ-н их цена фиксируется и не зависит от рынка. Продать бумаги вы можете по той цене, по которой их приобрели.

Что с налогами?

С 2021 года купоны народных ОФЗ облагаются налогом так же, как и купоны обычных ОФЗ. Однако ОФЗ-н нельзя приобрести на ИИС. По ним также не работает льгота на долгосрочное владение.

Что с комиссиями?

По имеющимся сейчас в обращении ОФЗ-н, выпущенным после 01.05.19 года, комиссии нет. В то же время, банки могут брать свои комиссии, например, за подачу поручения о продаже. Прежде чем приобрести народные ОФЗ, лучше выяснить подробности в уполномоченном их продавать банке.

Все проблемы, которые могут возникнуть по ОФЗ-н, связаны с их досрочной продажей. Данный инструмент вам подойдёт, только если вы планируете держать его до погашения.

Подробный разбор читайте на сайте InvestFuture

#IF_ОФЗ

На этой неделе Минфин дополнительно разместит выпуск “народных” ОФЗ-53008-Н по цене 93,547% от номинала. Купить народные ОФЗ можно на сумму не менее 10 тысяч рублей и не более 15 тысяч штук в одни руки.

Что такое “народные” ОФЗ?

ОФЗ-народные создавались в 2017 году под эгидой “повышения финансовой грамотности населения”. Это промежуточный продукт между банковским вкладом и биржевыми облигациями.

Приобретать их могут только физические лица и лишь через уполномоченные банки-агенты: Сбербанк, ВТБ, Промсвязьбанк, Почта Банк.

ОФЗ-н — внебиржевой инструмент: продать их можно только тому банку, у которого вы их купили. Например: если вы решите продать банку ОФЗ-н до окончания купонного периода, то накопленный купонный доход (НКД) вы не получите.

С другой стороны, при покупке ОФЗ-н их цена фиксируется и не зависит от рынка. Продать бумаги вы можете по той цене, по которой их приобрели.

Что с налогами?

С 2021 года купоны народных ОФЗ облагаются налогом так же, как и купоны обычных ОФЗ. Однако ОФЗ-н нельзя приобрести на ИИС. По ним также не работает льгота на долгосрочное владение.

Что с комиссиями?

По имеющимся сейчас в обращении ОФЗ-н, выпущенным после 01.05.19 года, комиссии нет. В то же время, банки могут брать свои комиссии, например, за подачу поручения о продаже. Прежде чем приобрести народные ОФЗ, лучше выяснить подробности в уполномоченном их продавать банке.

Все проблемы, которые могут возникнуть по ОФЗ-н, связаны с их досрочной продажей. Данный инструмент вам подойдёт, только если вы планируете держать его до погашения.

Подробный разбор читайте на сайте InvestFuture

#IF_ОФЗ

{kind=link}

❄️ Облигации утром 25.01.22

26 января в 22.00 МСК будут опубликованы итоги заседания ФРС

Доходности ОФЗ приближаются к 10%

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк, Газпром

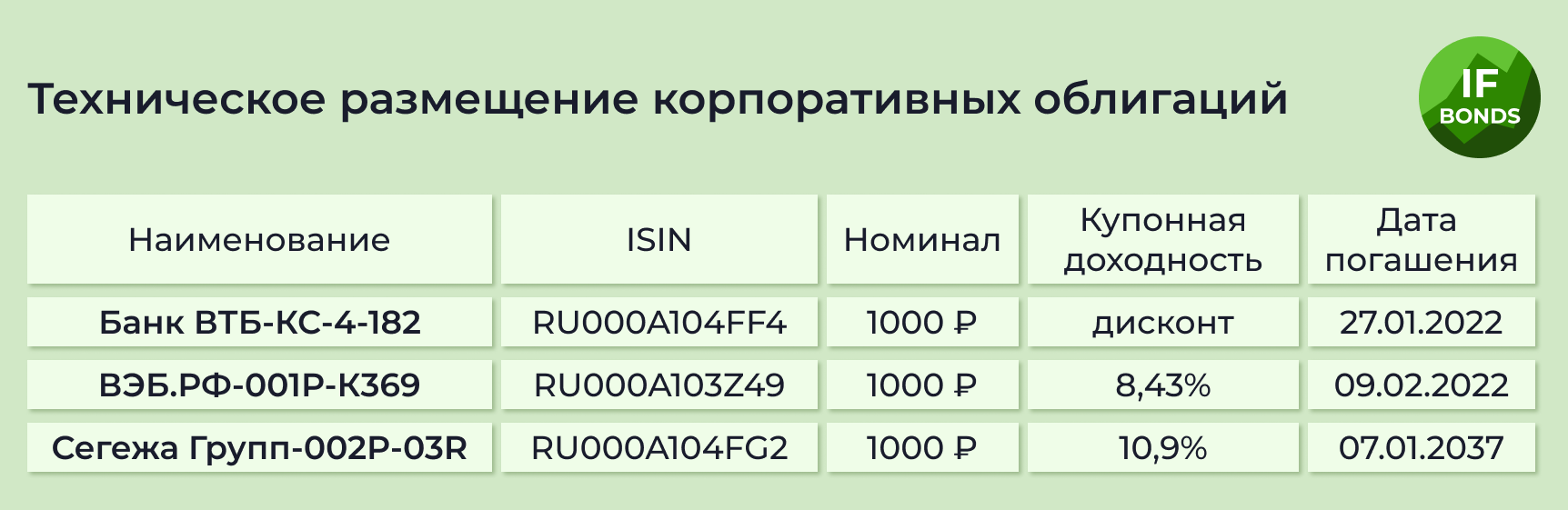

Погашения ожидаются по 2 выпускам на общую сумму ₽51 млрд: Банк ВТБ-КС-4-180 (полное, ₽50 млрд) и Банк ВТБ-С-1-9 (полное, ₽1 млрд)

Купонные выплаты ожидаются по 20 выпускам облигаций на общую сумму ₽3,05 млрд, включая Газпром-7-боб, Газпром-22-боб и Газпром-23-боб (купон ₽40,39, 8,1% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7600% (0,0159)

🇩🇪 -0,1050% (0,007)

🇨🇳 2,6640% (0,022)

🇷🇺 9,7500% (0,3300)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

26 января в 22.00 МСК будут опубликованы итоги заседания ФРС

Доходности ОФЗ приближаются к 10%

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк, Газпром

Погашения ожидаются по 2 выпускам на общую сумму ₽51 млрд: Банк ВТБ-КС-4-180 (полное, ₽50 млрд) и Банк ВТБ-С-1-9 (полное, ₽1 млрд)

Купонные выплаты ожидаются по 20 выпускам облигаций на общую сумму ₽3,05 млрд, включая Газпром-7-боб, Газпром-22-боб и Газпром-23-боб (купон ₽40,39, 8,1% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7600% (0,0159)

🇩🇪 -0,1050% (0,007)

🇨🇳 2,6640% (0,022)

🇷🇺 9,7500% (0,3300)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

⚛️ Росатом выпускает евробонды: не повторится ли история с Роснано?

Росатом может выпустить еврооблигации на $1 млрд. Вырученные деньги пойдут на строительство АЭС «Аккую» в Турции.

Но не получится ли с Росатомом так же, как с другой госкорпорацией — Роснано, которая не платит по облигациям и пытается частично списать свои долги у банков?

Финансовое состояние Росатома

Росатом — это очень большой бизнес: в состав госкорпорации входит более 300 компаний. Финансовые дела идут неплохо. Например, за 2020 год:

• годовая выручка всего холдинга Росатом 1,2 трлн рублей

• свободный денежный поток 300 млрд рублей

• налоговые платежи 250 млрд рублей

В отличие от Роснано, Росатом генерирует также доходы в иностранной валюте. По итогам 2020 года, его зарубежная выручка составила $7,5 млрд. Также он занимает важное место на мировом рынке атомной энергетики.

Какие облигации уже есть у Росатома?

Последний выпуск евробондов Росатома был погашен в 2016 году. Эмиссия шла через канадскую “дочку” Uranium One. А в прошлом году компания разместила рублевый выпуск “зелёных” облигаций объемом 10 млрд рублей. Эмитентом выступил Атомэнергопром — холдинг, объединяющий гражданские бизнес-направления.

Когда ждать размещения евробондов?

От решения о выпуске облигаций до его воплощения у Росатома проходит где-то полгода. То есть, новые евробонды могу появиться примерно в июне. Можно также предположить, что это будут зелёные еврооблигации. Ведь атомная энергетика считается сегодня чистой как в России, так и в Европе.

Чего ждать от турецкого проекта и какие риски?

АЭС «Аккую» в Турции предполагает возведение четырех энергоблоков. Старт строительства был в 2018 году, ввод в эксплуатацию намечен на 2023 год. Опасный риск проекта — тяжелое финансово-экономическое состояние Турции. Также есть сомнения в долларовой платежеспособности заказчика.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ

Росатом может выпустить еврооблигации на $1 млрд. Вырученные деньги пойдут на строительство АЭС «Аккую» в Турции.

Но не получится ли с Росатомом так же, как с другой госкорпорацией — Роснано, которая не платит по облигациям и пытается частично списать свои долги у банков?

Финансовое состояние Росатома

Росатом — это очень большой бизнес: в состав госкорпорации входит более 300 компаний. Финансовые дела идут неплохо. Например, за 2020 год:

• годовая выручка всего холдинга Росатом 1,2 трлн рублей

• свободный денежный поток 300 млрд рублей

• налоговые платежи 250 млрд рублей

В отличие от Роснано, Росатом генерирует также доходы в иностранной валюте. По итогам 2020 года, его зарубежная выручка составила $7,5 млрд. Также он занимает важное место на мировом рынке атомной энергетики.

Какие облигации уже есть у Росатома?

Последний выпуск евробондов Росатома был погашен в 2016 году. Эмиссия шла через канадскую “дочку” Uranium One. А в прошлом году компания разместила рублевый выпуск “зелёных” облигаций объемом 10 млрд рублей. Эмитентом выступил Атомэнергопром — холдинг, объединяющий гражданские бизнес-направления.

Когда ждать размещения евробондов?

От решения о выпуске облигаций до его воплощения у Росатома проходит где-то полгода. То есть, новые евробонды могу появиться примерно в июне. Можно также предположить, что это будут зелёные еврооблигации. Ведь атомная энергетика считается сегодня чистой как в России, так и в Европе.

Чего ждать от турецкого проекта и какие риски?

АЭС «Аккую» в Турции предполагает возведение четырех энергоблоков. Старт строительства был в 2018 году, ввод в эксплуатацию намечен на 2023 год. Опасный риск проекта — тяжелое финансово-экономическое состояние Турции. Также есть сомнения в долларовой платежеспособности заказчика.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ

❄️ Облигации утром 26.01.22

Минфин сегодня не будет проводить аукционы по размещению ОФЗ

Сегодня в 22:00 МСК будут опубликованы результаты заседания ФРС, в 22:30 МСК состоится пресс-конференция Джерома Пауэлла

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк, Газпром

Погашения ожидаются по 5 выпускам на общую сумму ₽72,62 млрд, включая СФО МОС МСП 6-А (частичное 7,018%, ₽435 млн) и Сбербанк-001-13R-бсо (полное, ₽1 млрд)

Купонные выплаты ожидаются по 26 выпускам облигаций на общую сумму ₽47,76 млрд, включая 6 выпусков ОФЗ (26211-ПД, 26212-ПД, 24020-ПК, 24021-ПК, 52003-ИН, 29015-ПК), СУЭК-Финанс-001P-05R (купон ₽34,41, 6,9% годовых) и СТМ-001Р-02 (купон ₽43,38, 8,7% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7761% (0,0001)

🇩🇪 -0,0680% (0,013)

🇨🇳 2,7170% (0,045)

🇷🇺 9,7700% (0,0200)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Минфин сегодня не будет проводить аукционы по размещению ОФЗ

Сегодня в 22:00 МСК будут опубликованы результаты заседания ФРС, в 22:30 МСК состоится пресс-конференция Джерома Пауэлла

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк, Газпром

Погашения ожидаются по 5 выпускам на общую сумму ₽72,62 млрд, включая СФО МОС МСП 6-А (частичное 7,018%, ₽435 млн) и Сбербанк-001-13R-бсо (полное, ₽1 млрд)

Купонные выплаты ожидаются по 26 выпускам облигаций на общую сумму ₽47,76 млрд, включая 6 выпусков ОФЗ (26211-ПД, 26212-ПД, 24020-ПК, 24021-ПК, 52003-ИН, 29015-ПК), СУЭК-Финанс-001P-05R (купон ₽34,41, 6,9% годовых) и СТМ-001Р-02 (купон ₽43,38, 8,7% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7761% (0,0001)

🇩🇪 -0,0680% (0,013)

🇨🇳 2,7170% (0,045)

🇷🇺 9,7700% (0,0200)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

💸 Почему ОФЗ сегодня интереснее акций?

На фоне геополитической напряженности вокруг Украины, продолжается обвал российского фондового рынка и рубля. Индекс Мосбиржи с пиковых значений октября потерял уже 32,5%. А индекс гособлигаций RGBI просел от максимумов на 20%.

Связано это с высокой долей нерезидентов на российском фондовом рынке, которые выходят из российских бумаг. Ведь для них по мере роста геополитической напряжённости риски инвестирования в РФ лишь возрастают.

О настроениях инвесторов многое говорит рост CDS (кредитных дефолтных свопов) на Россию. 5-летние СDS достигли уровня 200 базисных пунктов. Правда, это пока ещё не рекорд: несколько лет назад бывало и 600.

Чего ждать дальше?

Хотя сегодня рынок немного отыгрывает свое падение, в ближайшем будущем сильная волатильность наверняка сохранится. Риторика конфликта РФ и Запада становится все более агрессивной. Например, США и Великобритания приступили к эвакуации семей дипломатов из Киева. Не означает ли это опасности реального военного столкновения на Украине?

Давление на российский рынок продолжит оказывать и ужесточение монетарной политики США. Возможный шоковый день для Мосбиржи – 27 января, сразу после оглашения результатов очередного заседания ФРС.

ОФЗ привлекательнее акций?

Вчера доходность ОФЗ приблизилась к уровню 10%. Для инвесторов они сейчас выглядят привлекательно и даже могут конкурировать с квазиоблигационными акциями. Речь идёт о нецикличных акциях со стабильными денежными потоками, котировки которых изменяются под влиянием ключевой ставки. Например, вот прогнозные дивидендные доходности по итогам 2021 года у таких акций:

• МТС — 13,08%

• Ростелеком-п — 8,67%

• ФСК ЕЭС — 10,82%

• Россети Ленэнерго — 12,6%

• Юнипро —12,74%

На медвежьем рынке ОФЗ по соотношению доходность/волатильность выглядят даже предпочтительнее некоторых таких бумаг.

Подробный разбор читайте на сайте InvestFuture

#IF_ОФЗ

На фоне геополитической напряженности вокруг Украины, продолжается обвал российского фондового рынка и рубля. Индекс Мосбиржи с пиковых значений октября потерял уже 32,5%. А индекс гособлигаций RGBI просел от максимумов на 20%.

Связано это с высокой долей нерезидентов на российском фондовом рынке, которые выходят из российских бумаг. Ведь для них по мере роста геополитической напряжённости риски инвестирования в РФ лишь возрастают.

О настроениях инвесторов многое говорит рост CDS (кредитных дефолтных свопов) на Россию. 5-летние СDS достигли уровня 200 базисных пунктов. Правда, это пока ещё не рекорд: несколько лет назад бывало и 600.

Чего ждать дальше?

Хотя сегодня рынок немного отыгрывает свое падение, в ближайшем будущем сильная волатильность наверняка сохранится. Риторика конфликта РФ и Запада становится все более агрессивной. Например, США и Великобритания приступили к эвакуации семей дипломатов из Киева. Не означает ли это опасности реального военного столкновения на Украине?

Давление на российский рынок продолжит оказывать и ужесточение монетарной политики США. Возможный шоковый день для Мосбиржи – 27 января, сразу после оглашения результатов очередного заседания ФРС.

ОФЗ привлекательнее акций?

Вчера доходность ОФЗ приблизилась к уровню 10%. Для инвесторов они сейчас выглядят привлекательно и даже могут конкурировать с квазиоблигационными акциями. Речь идёт о нецикличных акциях со стабильными денежными потоками, котировки которых изменяются под влиянием ключевой ставки. Например, вот прогнозные дивидендные доходности по итогам 2021 года у таких акций:

• МТС — 13,08%

• Ростелеком-п — 8,67%

• ФСК ЕЭС — 10,82%

• Россети Ленэнерго — 12,6%

• Юнипро —12,74%

На медвежьем рынке ОФЗ по соотношению доходность/волатильность выглядят даже предпочтительнее некоторых таких бумаг.

Подробный разбор читайте на сайте InvestFuture

#IF_ОФЗ

❗️Доходности Трежерис и курс доллара подскочили на итогах заседания ФРС. Освещаем ситуацию в @if_market_news - подписывайтесь.

❄️ Облигации утром 27.01.22

ФРС: 1) повысит процентные ставки на мартовском заседании; 2) продолжит сокращать темпы покупки активов; 3) после повышения ставок приступит к продаже активов - решение об объемах и темпах сокращения активов баланса еще не принято

Геополитика: 1) Посол США передал в МИД России письменный ответ на предложения России по безопасности в Европе. Американская сторона предпочла не публиковать текст письма, чего ожидает и от России. 2) Польша согласилась допустить проверяющих от России на объекты системы ПВО США при условии встречной инспекции на территории Калининграда.

Данные новости мы оцениваем как позитивный сигнал для рынка

ГК Самолет выпустит в феврале облигации

Акции OR Group (Обувь России) вчера взлетели на 40%, сегодня рост продолжается

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", Сбербанк, Газпром

Погашения ожидаются по 7 выпускам на общую сумму ₽93,75 млрд, включая ОФЗ-46023-АД (частичное 10%, ₽29,5 млрд), Сэтл Групп-001Р-01-боб (частичное 11%, ₽500 млн) и АПРИ Флай Плэнинг-БО-П01 (полное, ₽200 млн)

Купонные выплаты ожидаются по 21 выпускам облигаций на общую сумму ₽8,63 млрд, включая Самолет ГК-БО-ПО2 (купон ₽28,67, 11,5% годовых), Новосибирск-35010-об (купон ₽16,2, 7,3% годовых) и МТС-001P-12 (купон ₽17,08, 6,85% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8459% (0,0699)

🇩🇪 -0,0700% (0,0110)

🇨🇳 2,7290% (0,0140)

🇷🇺 9,8000% (0,0300)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

ФРС: 1) повысит процентные ставки на мартовском заседании; 2) продолжит сокращать темпы покупки активов; 3) после повышения ставок приступит к продаже активов - решение об объемах и темпах сокращения активов баланса еще не принято

Геополитика: 1) Посол США передал в МИД России письменный ответ на предложения России по безопасности в Европе. Американская сторона предпочла не публиковать текст письма, чего ожидает и от России. 2) Польша согласилась допустить проверяющих от России на объекты системы ПВО США при условии встречной инспекции на территории Калининграда.

Данные новости мы оцениваем как позитивный сигнал для рынка

ГК Самолет выпустит в феврале облигации

Акции OR Group (Обувь России) вчера взлетели на 40%, сегодня рост продолжается

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", Сбербанк, Газпром

Погашения ожидаются по 7 выпускам на общую сумму ₽93,75 млрд, включая ОФЗ-46023-АД (частичное 10%, ₽29,5 млрд), Сэтл Групп-001Р-01-боб (частичное 11%, ₽500 млн) и АПРИ Флай Плэнинг-БО-П01 (полное, ₽200 млн)

Купонные выплаты ожидаются по 21 выпускам облигаций на общую сумму ₽8,63 млрд, включая Самолет ГК-БО-ПО2 (купон ₽28,67, 11,5% годовых), Новосибирск-35010-об (купон ₽16,2, 7,3% годовых) и МТС-001P-12 (купон ₽17,08, 6,85% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8459% (0,0699)

🇩🇪 -0,0700% (0,0110)

🇨🇳 2,7290% (0,0140)

🇷🇺 9,8000% (0,0300)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

💸 Первичное размещение облигаций: как устроено и стоит ли в этом участвовать?

Еще недавно в первичных размещениях участвовали в основном крупные банки и фонды, но в последние годы вырос спрос и со стороны частных инвесторов. Процесс размещения облигаций проходит в несколько этапов.

Выбор посредников

Для начала эмитенту надо найти организатора размещения. Очень часто организаторами выступают инвестиционные подразделения крупных банков, в том числе Sber CIB, Газпромбанк, ВТБ Капитал. Совместно с посредниками эмитент определяется с типом облигаций: классические, биржевые или коммерческие. А также выбирает, будет ли подписка открытой (для неограниченного круга инвесторов) либо закрытой.

Биржевые облигации могут размещаться только по открытой подписке. Исключения — ипотечные облигации и облигации, предназначенные для квалифицированных инвесторов. Далее условия размещения и листинга согласуют с биржей и выпуску присваивается номер.

Букбилдинг или аукцион?

Эмитенту и организаторам важно понять, каков спрос на их бумаги и по какой цене они смогут разместить заявленный объем. Для этого проводится аукцион (редко, в основном для облигаций Минфина), или букбилдинг.

Что это такое?

• организатор объявляет примерный ориентир по купону

• инвесторы направляют свои заявки с указанием желаемого объема облигаций

Если объем заявок превысит планируемый объем размещения, организатор сможет снизить ранее заявленную доходность. Итоговые расчеты между эмитентом и инвесторами проводятся в дату технического размещения выпуска на бирже.

Препятствия для участия в первичном размещении

• брокер может установить большой минимальный объем покупки

• дополнительная комиссия за участие в размещении

• опасность застрять в неликвидных бумагах

• риск снижения рыночной стоимости облигаций ниже номинала

Подробный разбор читайте на сайте InvestFuture

#IF_образование

Еще недавно в первичных размещениях участвовали в основном крупные банки и фонды, но в последние годы вырос спрос и со стороны частных инвесторов. Процесс размещения облигаций проходит в несколько этапов.

Выбор посредников

Для начала эмитенту надо найти организатора размещения. Очень часто организаторами выступают инвестиционные подразделения крупных банков, в том числе Sber CIB, Газпромбанк, ВТБ Капитал. Совместно с посредниками эмитент определяется с типом облигаций: классические, биржевые или коммерческие. А также выбирает, будет ли подписка открытой (для неограниченного круга инвесторов) либо закрытой.

Биржевые облигации могут размещаться только по открытой подписке. Исключения — ипотечные облигации и облигации, предназначенные для квалифицированных инвесторов. Далее условия размещения и листинга согласуют с биржей и выпуску присваивается номер.

Букбилдинг или аукцион?

Эмитенту и организаторам важно понять, каков спрос на их бумаги и по какой цене они смогут разместить заявленный объем. Для этого проводится аукцион (редко, в основном для облигаций Минфина), или букбилдинг.

Что это такое?

• организатор объявляет примерный ориентир по купону

• инвесторы направляют свои заявки с указанием желаемого объема облигаций

Если объем заявок превысит планируемый объем размещения, организатор сможет снизить ранее заявленную доходность. Итоговые расчеты между эмитентом и инвесторами проводятся в дату технического размещения выпуска на бирже.

Препятствия для участия в первичном размещении

• брокер может установить большой минимальный объем покупки

• дополнительная комиссия за участие в размещении

• опасность застрять в неликвидных бумагах

• риск снижения рыночной стоимости облигаций ниже номинала

Подробный разбор читайте на сайте InvestFuture

#IF_образование

Forwarded from IF Stocks

🥾 В компании дефолт, а акции растут на 60%. Как «Обуви России» это удается?

Совсем недавно OR Group (Обувь России) допустила технический дефолт, но это не мешает акциям группы резко расти. В моменте бумаги взлетели на 62%, но затем последовал откат. Правда к изначальным уровням котировки пока так и не вернулись.

Важных событий в компании в последние два дня не было. Как же объяснить загадочный рост ее акций?

Таинственное ралли

Вот три самых популярных гипотезы, выдвинутых на рынке в попытке найти триггер роста акций #ORUP:

• Сбербанк в рамках развития своего fashion-сегмента планирует купить российскую сеть Стокманн. Инвесторы надеются, что следующей покупкой будет «Обувь России».

• В начале февраля компания заключила соглашение с Яндекс.Маркетом, а сегодня на площадке стартовали ее продажи.

• Вчера компания сообщила, что микрокредитная компания «Арифметика», входящая в состав OR Group, запускает собственный сервис оплаты «купи сейчас — плати потом», который будет развиваться под отдельным брендом.

Мнение аналитиков InvestFuture

На наш взгляд, ни одна из этих гипотез не является достаточно убедительной.

📍Анализ графика акций «Обуви России» на малых таймфреймах наводит на мысль об инсайдерских покупках. Дело в том, что у компании еще есть время до 3 февраля, чтобы погасить облигации и избежать полного банкротства. Возможно, менеджмент или крупные акционеры знают, что компания погасит долг, и потому скупают ее акции до выхода официальных новостей.

📍Кстати, похожая ситуация наблюдалась в декабре прошлого года, когда задолго до появления официальных новостей о дефолте начались “необъяснимые” продажи облигаций компании.

#IF_акции_РФ

Совсем недавно OR Group (Обувь России) допустила технический дефолт, но это не мешает акциям группы резко расти. В моменте бумаги взлетели на 62%, но затем последовал откат. Правда к изначальным уровням котировки пока так и не вернулись.

Важных событий в компании в последние два дня не было. Как же объяснить загадочный рост ее акций?

Таинственное ралли

Вот три самых популярных гипотезы, выдвинутых на рынке в попытке найти триггер роста акций #ORUP:

• Сбербанк в рамках развития своего fashion-сегмента планирует купить российскую сеть Стокманн. Инвесторы надеются, что следующей покупкой будет «Обувь России».

• В начале февраля компания заключила соглашение с Яндекс.Маркетом, а сегодня на площадке стартовали ее продажи.

• Вчера компания сообщила, что микрокредитная компания «Арифметика», входящая в состав OR Group, запускает собственный сервис оплаты «купи сейчас — плати потом», который будет развиваться под отдельным брендом.

Мнение аналитиков InvestFuture

На наш взгляд, ни одна из этих гипотез не является достаточно убедительной.

📍Анализ графика акций «Обуви России» на малых таймфреймах наводит на мысль об инсайдерских покупках. Дело в том, что у компании еще есть время до 3 февраля, чтобы погасить облигации и избежать полного банкротства. Возможно, менеджмент или крупные акционеры знают, что компания погасит долг, и потому скупают ее акции до выхода официальных новостей.

📍Кстати, похожая ситуация наблюдалась в декабре прошлого года, когда задолго до появления официальных новостей о дефолте начались “необъяснимые” продажи облигаций компании.

#IF_акции_РФ

❄️ Облигации утром 28.01.22

OR GROUP рассматривает несколько вариантов разрешения ситуации по облигациям серии БО-07:

1. Трансформация биржевых облигаций в кредит

2. Привлечение бридж-кредита от других кредиторов

3. Аккумулирование собственных средств из оборота Компании

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк, Газпром

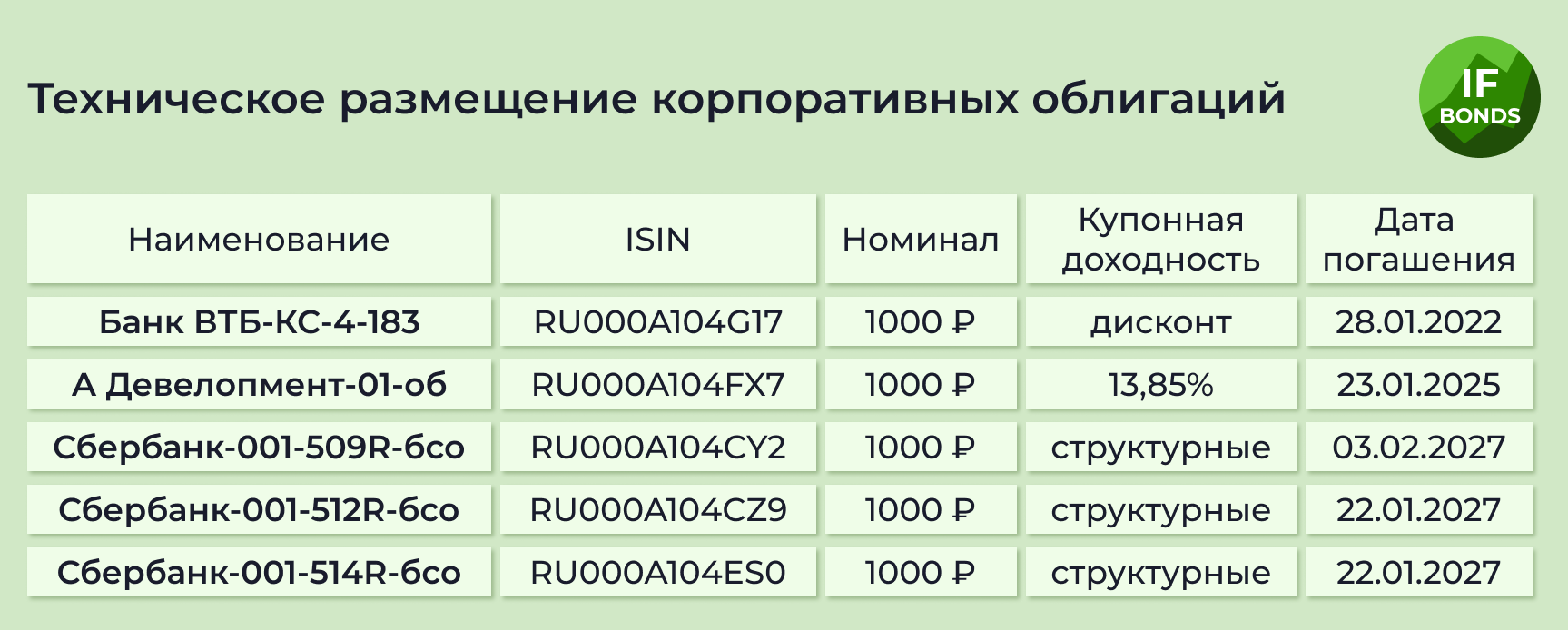

Погашения ожидаются по 19 выпускам на общую сумму ₽90,72 млрд, включая 15 выпусков ДОМ.РФ (частичное, ₽39,6 млрд) и МясничийТД-БО-П03 (частичное 2,85%, ₽8,55 млн)

Купонные выплаты ожидаются по 47 выпускам облигаций на общую сумму ₽8,93 млрд, включая Транснефть-001Р-05 (купон ₽46,12, 9,25% годовых), ПИК СЗ-7-боб (купон ₽43,38, 8,7% годовых) и ПИК СЗ-БО-ПО3 (купон ₽26,8, 10,75% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8176% (0,0146)

🇩🇪 -0,0580% (-0,0010)

🇨🇳 2,7290% (0,007)

🇷🇺 9,5300% (-0,2400)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

OR GROUP рассматривает несколько вариантов разрешения ситуации по облигациям серии БО-07:

1. Трансформация биржевых облигаций в кредит

2. Привлечение бридж-кредита от других кредиторов

3. Аккумулирование собственных средств из оборота Компании

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк, Газпром

Погашения ожидаются по 19 выпускам на общую сумму ₽90,72 млрд, включая 15 выпусков ДОМ.РФ (частичное, ₽39,6 млрд) и МясничийТД-БО-П03 (частичное 2,85%, ₽8,55 млн)

Купонные выплаты ожидаются по 47 выпускам облигаций на общую сумму ₽8,93 млрд, включая Транснефть-001Р-05 (купон ₽46,12, 9,25% годовых), ПИК СЗ-7-боб (купон ₽43,38, 8,7% годовых) и ПИК СЗ-БО-ПО3 (купон ₽26,8, 10,75% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8176% (0,0146)

🇩🇪 -0,0580% (-0,0010)

🇨🇳 2,7290% (0,007)

🇷🇺 9,5300% (-0,2400)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🏗 Сектор недвижимости: как анализировать облигации?

Традиционно на сектор строительства все смотрят с некоторым опасением — и покупатели, и инвесторы, и рейтинговые агентства. В памяти еще живы банкротства СУ-155 и Urban Group. Основные риски в отрасли связаны, в первую очередь, с долгосрочностью выполняемых проектов. Все понимают: на большом временном горизонте случиться может что угодно.

Рейтинговые агентства в своих пресс-релизах пишут черным по белому: “Строительство — отрасль повышенного риска”. При инвестировании в облигации компаний строительного сектора важно грамотно оценить долговую нагрузку эмитента.

Как правильно это сделать?

С июля 2019 года российские застройщики больше не могут прибегать к долевому строительству. Для финансирования своих проектов у них остаются три варианта:

• классические кредиты под залог имущества

• выпуск облигаций

• проектное финансирование с участием банков

Если с первыми двумя вариантами все ясно, то третий вызывает много вопросов.

Как же работает проектное финансирование? Средства покупателей недвижимости переводятся на так называемые эскроу-счета компании в банке. Доступ к ним девелопер сможет получить, только когда сдаст покупателю оплаченную недвижимость. А для финансирования строительства банк выдает застройщику кредит, обеспеченный этими самыми эскроу-счетами.

📍Таким образом, чтобы адекватно оценить долговую нагрузку застройщика, стоит смотреть не только на классический показатель Чистый долг/EBITDA, но и на соотношение средств на эскроу-счетах и суммы долга по проектному финансированию.

Например, у ГК Самолет #SMLT на середину 2021 года задолженность по проектному финансированию составляла 33,5 млрд рублей, а остатки на эскроу-счетах — 65,8 млрд. То есть обеспечение по долгу в два раза превышало его размер.

#IF_облигации_РФ #IF_корп_облигации #IF_образование

Традиционно на сектор строительства все смотрят с некоторым опасением — и покупатели, и инвесторы, и рейтинговые агентства. В памяти еще живы банкротства СУ-155 и Urban Group. Основные риски в отрасли связаны, в первую очередь, с долгосрочностью выполняемых проектов. Все понимают: на большом временном горизонте случиться может что угодно.

Рейтинговые агентства в своих пресс-релизах пишут черным по белому: “Строительство — отрасль повышенного риска”. При инвестировании в облигации компаний строительного сектора важно грамотно оценить долговую нагрузку эмитента.

Как правильно это сделать?

С июля 2019 года российские застройщики больше не могут прибегать к долевому строительству. Для финансирования своих проектов у них остаются три варианта:

• классические кредиты под залог имущества

• выпуск облигаций

• проектное финансирование с участием банков

Если с первыми двумя вариантами все ясно, то третий вызывает много вопросов.

Как же работает проектное финансирование? Средства покупателей недвижимости переводятся на так называемые эскроу-счета компании в банке. Доступ к ним девелопер сможет получить, только когда сдаст покупателю оплаченную недвижимость. А для финансирования строительства банк выдает застройщику кредит, обеспеченный этими самыми эскроу-счетами.

📍Таким образом, чтобы адекватно оценить долговую нагрузку застройщика, стоит смотреть не только на классический показатель Чистый долг/EBITDA, но и на соотношение средств на эскроу-счетах и суммы долга по проектному финансированию.

Например, у ГК Самолет #SMLT на середину 2021 года задолженность по проектному финансированию составляла 33,5 млрд рублей, а остатки на эскроу-счетах — 65,8 млрд. То есть обеспечение по долгу в два раза превышало его размер.

#IF_облигации_РФ #IF_корп_облигации #IF_образование

{kind=link}

❄️ Облигации утром 31.01.22

Тимур Максимов (Минфин):

1. "Волатильность на рынках меня бы беспокоила, если бы имела фундаментальные макроэкономические обоснования. Поскольку она информационно-политическая, то это вопрос времени"

2. О санкциях: "19% — это не та доля нерезидентов, которая «убивает» рынок"

3. О выпуске флоутеров: "Наш базовый инструмент — «фиксы». Готовы ли мы предлагать другое? Готовы. Инструмент нужно вернуть в оборот, чтобы рынок понимал, что он есть"

4. "Минфин может в принципе длительное время не выходить с размещениями, но долго такая напряженность, нервозность сохраняться не может"

5. О выпуске евробондов: "Пока ситуация явно не располагает"

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк, Газпром

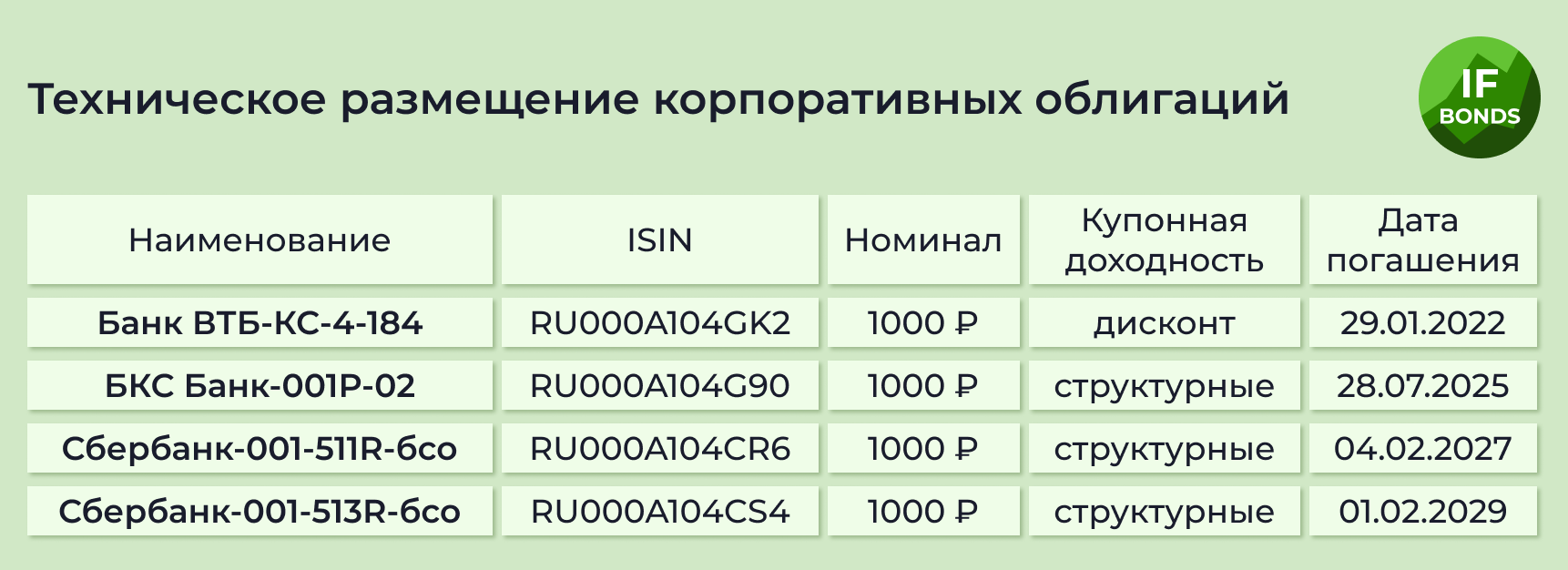

Погашения ожидаются по 7 выпускам на общую сумму ₽87,84 млрд, включая МегаФон-БО-001Р-05 (полное, ₽20 млрд), ОАЭ-БО-П02 (частичное 6%, ₽12 млн) и Росбанк-002Р-04-боб ( полное, ₽10 млрд)

Купонные выплаты ожидаются по 28 выпускам облигаций на общую сумму ₽4,88 млрд, включая ГПБ-001Р-17Р (купон ₽29,49, 5,85% годовых), ГПБ-001Р-05Р (купон ₽46,13, 9,15% годовых), ЕвразХолдинг Фин-002P-01R (купон ₽39,64, 7,95% годовых) и ОРГрупп1Р2 (купон ₽9,86, 12% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7874% (0,0125)

🇩🇪 -0,0450% (0,0020)

🇨🇳 2,7500% (0,0330)

🇷🇺 9,5100% (-0,0200)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Тимур Максимов (Минфин):

1. "Волатильность на рынках меня бы беспокоила, если бы имела фундаментальные макроэкономические обоснования. Поскольку она информационно-политическая, то это вопрос времени"

2. О санкциях: "19% — это не та доля нерезидентов, которая «убивает» рынок"

3. О выпуске флоутеров: "Наш базовый инструмент — «фиксы». Готовы ли мы предлагать другое? Готовы. Инструмент нужно вернуть в оборот, чтобы рынок понимал, что он есть"

4. "Минфин может в принципе длительное время не выходить с размещениями, но долго такая напряженность, нервозность сохраняться не может"

5. О выпуске евробондов: "Пока ситуация явно не располагает"

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк, Газпром

Погашения ожидаются по 7 выпускам на общую сумму ₽87,84 млрд, включая МегаФон-БО-001Р-05 (полное, ₽20 млрд), ОАЭ-БО-П02 (частичное 6%, ₽12 млн) и Росбанк-002Р-04-боб ( полное, ₽10 млрд)

Купонные выплаты ожидаются по 28 выпускам облигаций на общую сумму ₽4,88 млрд, включая ГПБ-001Р-17Р (купон ₽29,49, 5,85% годовых), ГПБ-001Р-05Р (купон ₽46,13, 9,15% годовых), ЕвразХолдинг Фин-002P-01R (купон ₽39,64, 7,95% годовых) и ОРГрупп1Р2 (купон ₽9,86, 12% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7874% (0,0125)

🇩🇪 -0,0450% (0,0020)

🇨🇳 2,7500% (0,0330)

🇷🇺 9,5100% (-0,0200)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

💸 Размещение облигаций ГК «Самолет»

ГК «Самолет» планирует новый выпуск облигаций. Сейчас в обращении находится уже 10 выпусков, а облигационный долг компании составляет 39,3 млрд рублей.

Об эмитенте

ГК Самолет — крупнейший строительный девелопер. Занимает 3-е место по объемам жилищного строительства в России, а в Московской области – 1-е место.

Если верить пресс-релизу компании за 2021 год (отчетности по МСФО за 2021 год пока нет), то динамика основных показателей деятельности компании позитивная. По сравнению с предыдущим годом:

• рост объемов продаж +64%

• рост выручки +134%, до 144,2 млрд рублей

• рост валовой прибыли +124%, до 43,1 млрд рублей

Таким образом, рентабельность по валовой прибыли составляет 29,88%, а по EBITDA 22%. Для сектора строительства это высокие показатели.

Уровень долговой нагрузки

За последние годы уровень долговой нагрузки сильно вырос. Правда, компания при этом сумела увеличить свой земельный банк более чем в 2 раза.

Долг по проектному финансированию составил 75 млрд рублей. При этом

остатки на эскроу-счетах — 136,4 млрд рублей. Запас почти в 2 раза.

Мультипликатор Net Debt/EBITDA, за вычетом проектного финансирования, упал до 1,7. Считается, что если значение показателя не превышает 2, то это комфортный уровень долга для компании.

Кредитные рейтинги

• Эксперт РА — ruA-, стабильный

• НКР — А (RU), позитивный

• АКРА — A- (RU), 27 января АКРА изменила прогноз со “стабильного” на “позитивный”

Однако кредитные рейтинги выставлены с учетом отраслевых рисков, которые все рейтинговые агентства оценивают как высокие.

#IF_облигации_РФ #IF_корп_облигации

ГК «Самолет» планирует новый выпуск облигаций. Сейчас в обращении находится уже 10 выпусков, а облигационный долг компании составляет 39,3 млрд рублей.

Об эмитенте

ГК Самолет — крупнейший строительный девелопер. Занимает 3-е место по объемам жилищного строительства в России, а в Московской области – 1-е место.

Если верить пресс-релизу компании за 2021 год (отчетности по МСФО за 2021 год пока нет), то динамика основных показателей деятельности компании позитивная. По сравнению с предыдущим годом:

• рост объемов продаж +64%

• рост выручки +134%, до 144,2 млрд рублей

• рост валовой прибыли +124%, до 43,1 млрд рублей

Таким образом, рентабельность по валовой прибыли составляет 29,88%, а по EBITDA 22%. Для сектора строительства это высокие показатели.

Уровень долговой нагрузки

За последние годы уровень долговой нагрузки сильно вырос. Правда, компания при этом сумела увеличить свой земельный банк более чем в 2 раза.

Долг по проектному финансированию составил 75 млрд рублей. При этом

остатки на эскроу-счетах — 136,4 млрд рублей. Запас почти в 2 раза.

Мультипликатор Net Debt/EBITDA, за вычетом проектного финансирования, упал до 1,7. Считается, что если значение показателя не превышает 2, то это комфортный уровень долга для компании.

Кредитные рейтинги

• Эксперт РА — ruA-, стабильный

• НКР — А (RU), позитивный

• АКРА — A- (RU), 27 января АКРА изменила прогноз со “стабильного” на “позитивный”

Однако кредитные рейтинги выставлены с учетом отраслевых рисков, которые все рейтинговые агентства оценивают как высокие.

#IF_облигации_РФ #IF_корп_облигации