«Группа ЛСР» — это строительная и девелоперская компания, которая основана в далёком 1993 году. Компания достигла масштабов крупнейшего строительного холдинга и системообразующего предприятия в стране.

Основные направления деятельности «Группы ЛСР»:

🔸 добыча нерудных ископаемых;

🔸 производство строительных материалов;

🔸 девелопмент недвижимости;

🔸 строительство.

Главное конкурентное преимущество Группы — вертикально интегрированная структура. Они сами производят строительные материалы, внедряют новые технологии строительства, проектируют и продают жильё.

Что с финансами?

В 1П21 г выручка компании составила 54,8 млрд руб, что на 14% больше прошлого аналогичного периода, чистая прибыль увеличилась на 120%, до 5,7 млрд руб. Показатели выросли благодаря росту цен на квадратный метр на 39,8% хотя построили на 10% меньше.

Чистый долг подрос до 33,7 млрд руб, однако показатель ND/EBITDA пока находится на комфортном уровне — 1,1.

Рентабельность капитала ЛСР выше 15%, но откровенно — есть и более эффективные компании.

По данным самой компании, количество новых заключённых контрактов к концу года снизится ещё больше. На наш взгляд, в 2022 году может снизиться EBITDA и подрастёт чистый долг. «Группа ЛСР» уйдёт в стадию повышенных капитальных затрат.

Какие у нас варианты?

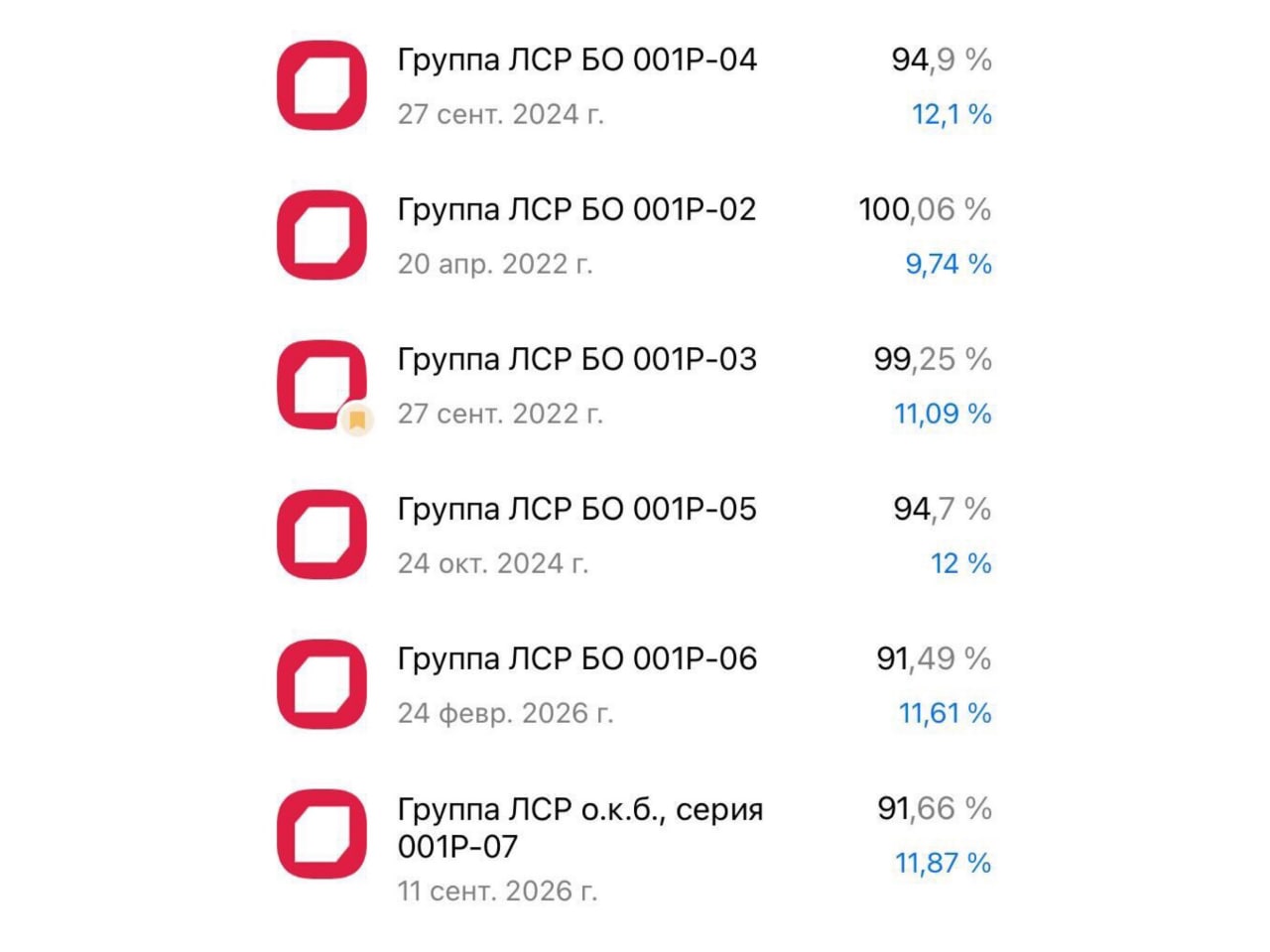

На рынке акций сейчас беспокойное время. И это прекрасная возможность обратить внимание на облигации компании. Примеры облигаций и ставки по ним прикрепили к посту.

IF Club регулярно выпускает аналитику и обзоры на популярных и потенциально интересных эмитентов. Более 30 обзоров на такие компании как Amazon, Yandex, ВТБ, Snap, Северсталь и другие уже доступны на платформе. Подключайтесь прямо сейчас!

А какие у вас прогнозы на ЛСР?

Основные направления деятельности «Группы ЛСР»:

🔸 добыча нерудных ископаемых;

🔸 производство строительных материалов;

🔸 девелопмент недвижимости;

🔸 строительство.

Главное конкурентное преимущество Группы — вертикально интегрированная структура. Они сами производят строительные материалы, внедряют новые технологии строительства, проектируют и продают жильё.

Что с финансами?

В 1П21 г выручка компании составила 54,8 млрд руб, что на 14% больше прошлого аналогичного периода, чистая прибыль увеличилась на 120%, до 5,7 млрд руб. Показатели выросли благодаря росту цен на квадратный метр на 39,8% хотя построили на 10% меньше.

Чистый долг подрос до 33,7 млрд руб, однако показатель ND/EBITDA пока находится на комфортном уровне — 1,1.

Рентабельность капитала ЛСР выше 15%, но откровенно — есть и более эффективные компании.

По данным самой компании, количество новых заключённых контрактов к концу года снизится ещё больше. На наш взгляд, в 2022 году может снизиться EBITDA и подрастёт чистый долг. «Группа ЛСР» уйдёт в стадию повышенных капитальных затрат.

Какие у нас варианты?

На рынке акций сейчас беспокойное время. И это прекрасная возможность обратить внимание на облигации компании. Примеры облигаций и ставки по ним прикрепили к посту.

IF Club регулярно выпускает аналитику и обзоры на популярных и потенциально интересных эмитентов. Более 30 обзоров на такие компании как Amazon, Yandex, ВТБ, Snap, Северсталь и другие уже доступны на платформе. Подключайтесь прямо сейчас!

А какие у вас прогнозы на ЛСР?

{kind=link}

❄️ Облигации утром 20.01.22

Роснано подписало соглашение о досрочном погашении обязательств перед Совкомбанком

Киргизия планирует выйти на рынок рублевого долга. Минфин Республики подписал меморандум о сотрудничестве на рынках капитала с Газпромбанком

Росатом может выпустить евробонды на $1 млрд для финансирования строительства АЭС в Турции

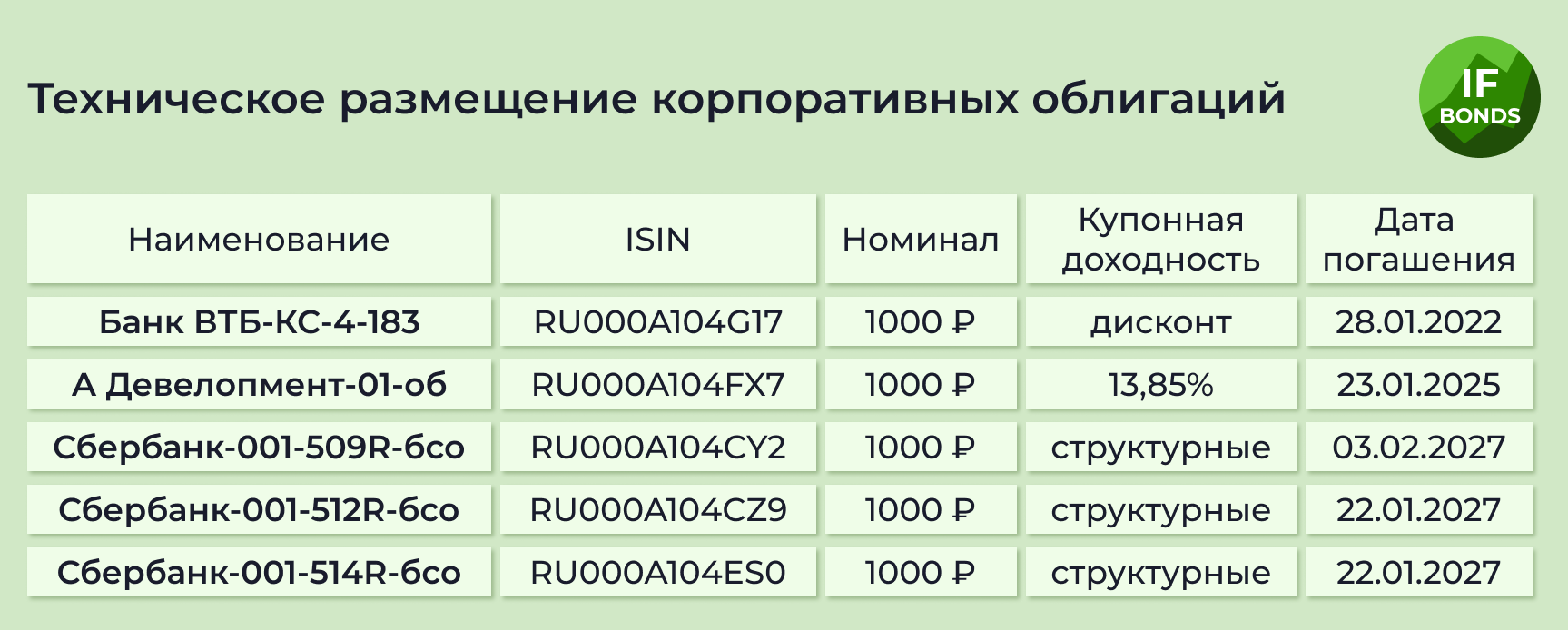

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк

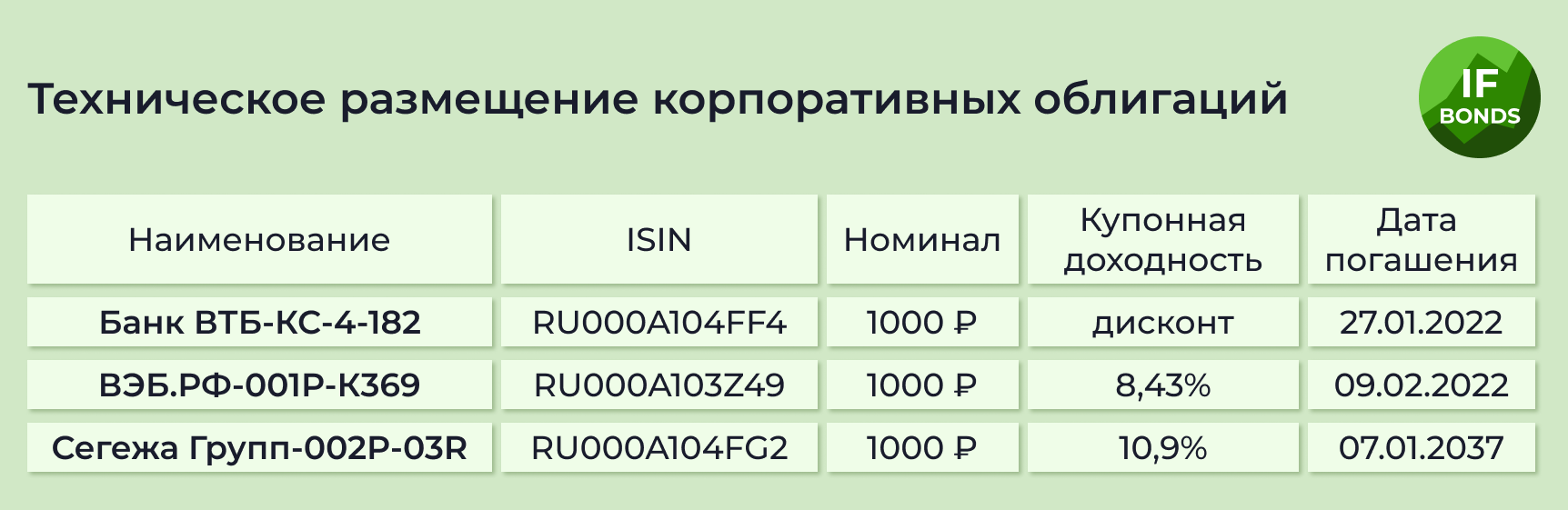

Сбор заявок сегодня пройдет по Сегежа Групп-002P-03R (объем ₽7 млрд). Ориентир по купону 11%. Компания входит в наш топ лучших эмитентов

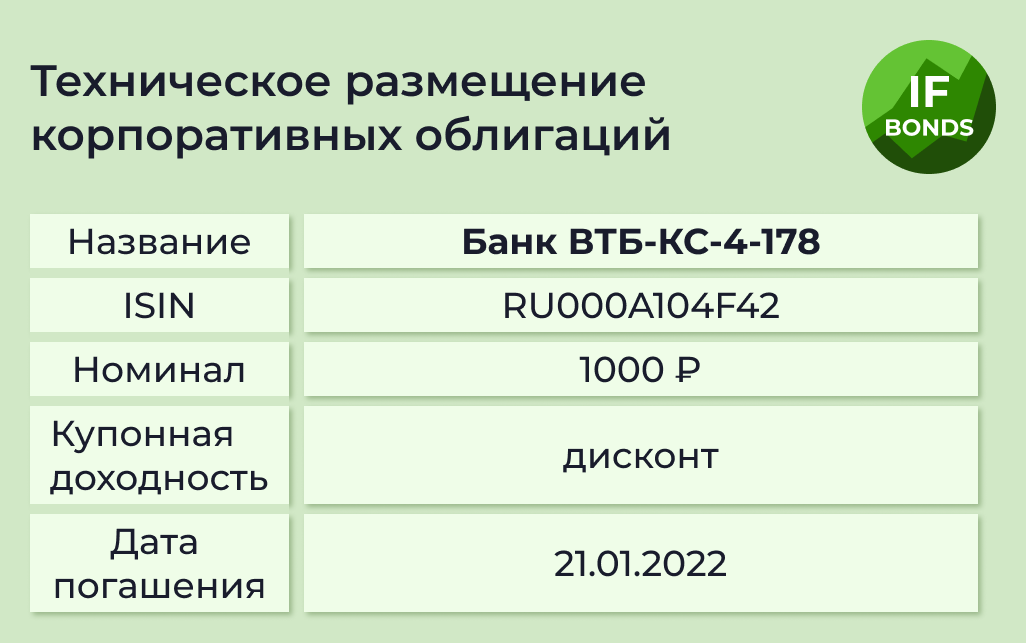

Погашения ожидаются по 3 выпускам на общую сумму ₽52,5 млрд: Банк ВТБ-КС-4-177 (полное, ₽50 млрд), ОРГруппБО7 (полное, ₽1 млрд) и ТрансКонтейнер-1-боб (частичное 25%, ₽1,5 млрд)

Купонные выплаты ожидаются по 19 выпускам облигаций на общую сумму ₽2,78 млрд, включая ФСК ЕЭС-001Р-01R (купон ₽21,69, 8,7% годовых), Красноярск-34013-об (купон ₽15,58, 6,25% годовых) и Новотранс ХК-001Р-02 (купон ₽22,81, 9,15% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8540% (0,0001)

🇩🇪 -0,0140% (-0,0050)

🇨🇳 2,7290% (-0,0030)

🇷🇺 9,2900% (-0,1100)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Роснано подписало соглашение о досрочном погашении обязательств перед Совкомбанком

Киргизия планирует выйти на рынок рублевого долга. Минфин Республики подписал меморандум о сотрудничестве на рынках капитала с Газпромбанком

Росатом может выпустить евробонды на $1 млрд для финансирования строительства АЭС в Турции

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк

Сбор заявок сегодня пройдет по Сегежа Групп-002P-03R (объем ₽7 млрд). Ориентир по купону 11%. Компания входит в наш топ лучших эмитентов

Погашения ожидаются по 3 выпускам на общую сумму ₽52,5 млрд: Банк ВТБ-КС-4-177 (полное, ₽50 млрд), ОРГруппБО7 (полное, ₽1 млрд) и ТрансКонтейнер-1-боб (частичное 25%, ₽1,5 млрд)

Купонные выплаты ожидаются по 19 выпускам облигаций на общую сумму ₽2,78 млрд, включая ФСК ЕЭС-001Р-01R (купон ₽21,69, 8,7% годовых), Красноярск-34013-об (купон ₽15,58, 6,25% годовых) и Новотранс ХК-001Р-02 (купон ₽22,81, 9,15% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8540% (0,0001)

🇩🇪 -0,0140% (-0,0050)

🇨🇳 2,7290% (-0,0030)

🇷🇺 9,2900% (-0,1100)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

📉 Роснано снизила ставки по своим долгам. Чего ждать инвесторам?

Компания Роснано, печально известная своими долгами, недавно заключила первое соглашение с Совкомбанком:

• Роснано досрочно погасит банку долг в 15 млрд рублей

• будет произведен ретроспективный перерасчет процентной ставки по кредиту

Получается так: обслуживать долг стало сложно? Не вопрос, давайте пересмотрим и понизим ставки. Интересно, а с ипотекой в Совкомбанке так получится?

Как Роснано этого добилась

Очень просто: ранее она подала досудебные претензии трем своим кредиторам: Совкомбанку, Промсвязьбанку и банку Ак Барс.

Компания требовала признать недействительными кредиты на общую сумму 55 млрд рублей. Причиной стали слишком высокие ставки, с учётом того, что банки ничем не рискуют: ведь обязательства Роснано обеспечены госгарантиями. Самое удивительное, что, судя по соглашению с Совкомбанком, Роснано своего добилась. Хотя её аргументы выглядят сомнительно.

Откуда у Роснано 15 млрд рублей на досрочное погашение?

По новому договору, чтобы ставки были снижены, Роснано обязана выплатить Совкомбанку такую сумму. Где она её возьмёт?

Всё просто: компания продала Газпромбанку свою долю в Фонде развития ветроэнергетики, получив от этой сделки 11,5 млрд руб. Остальные 3,5 млрд, вероятно, появятся от продажи других проектов.

А что с другими долгами?

У Роснано ещё два кредитора из числа банков: Промсвязьбанк (16 млрд) и Ак Барс (0,9 млрд). Судя по пресс-релизу Роснано, она планирует заключить такие же соглашения и с ними.

Про реструктуризацию долгов по облигациям, к счастью, речь пока не велась. Хотя у компании три облигационных выпуска, обеспеченных госгарантиями, на общую сумму более 31 млрд рублей. Ставки по ним даже выше, чем по кредитным линиям Совкомбанка. То есть, по логике Роснано, они точно “завышенные”.

Интриги добавляет то, что по двум выпускам уже в этом году предстоят погашения на сумму 18 млрд рублей. Получат ли инвесторы в итоге эти деньги — вопрос дискуссионный.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ

Компания Роснано, печально известная своими долгами, недавно заключила первое соглашение с Совкомбанком:

• Роснано досрочно погасит банку долг в 15 млрд рублей

• будет произведен ретроспективный перерасчет процентной ставки по кредиту

Получается так: обслуживать долг стало сложно? Не вопрос, давайте пересмотрим и понизим ставки. Интересно, а с ипотекой в Совкомбанке так получится?

Как Роснано этого добилась

Очень просто: ранее она подала досудебные претензии трем своим кредиторам: Совкомбанку, Промсвязьбанку и банку Ак Барс.

Компания требовала признать недействительными кредиты на общую сумму 55 млрд рублей. Причиной стали слишком высокие ставки, с учётом того, что банки ничем не рискуют: ведь обязательства Роснано обеспечены госгарантиями. Самое удивительное, что, судя по соглашению с Совкомбанком, Роснано своего добилась. Хотя её аргументы выглядят сомнительно.

Откуда у Роснано 15 млрд рублей на досрочное погашение?

По новому договору, чтобы ставки были снижены, Роснано обязана выплатить Совкомбанку такую сумму. Где она её возьмёт?

Всё просто: компания продала Газпромбанку свою долю в Фонде развития ветроэнергетики, получив от этой сделки 11,5 млрд руб. Остальные 3,5 млрд, вероятно, появятся от продажи других проектов.

А что с другими долгами?

У Роснано ещё два кредитора из числа банков: Промсвязьбанк (16 млрд) и Ак Барс (0,9 млрд). Судя по пресс-релизу Роснано, она планирует заключить такие же соглашения и с ними.

Про реструктуризацию долгов по облигациям, к счастью, речь пока не велась. Хотя у компании три облигационных выпуска, обеспеченных госгарантиями, на общую сумму более 31 млрд рублей. Ставки по ним даже выше, чем по кредитным линиям Совкомбанка. То есть, по логике Роснано, они точно “завышенные”.

Интриги добавляет то, что по двум выпускам уже в этом году предстоят погашения на сумму 18 млрд рублей. Получат ли инвесторы в итоге эти деньги — вопрос дискуссионный.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ

❄️ Облигации утром 21.01.22

OR Group (Обувь России) допустила техдефолт по погашению выпуска облигаций БО-07

РЕСО-Лизинг готовит выпуск облигаций на 5 млрд рублей серии БО-08 со сроком обращения 3 года

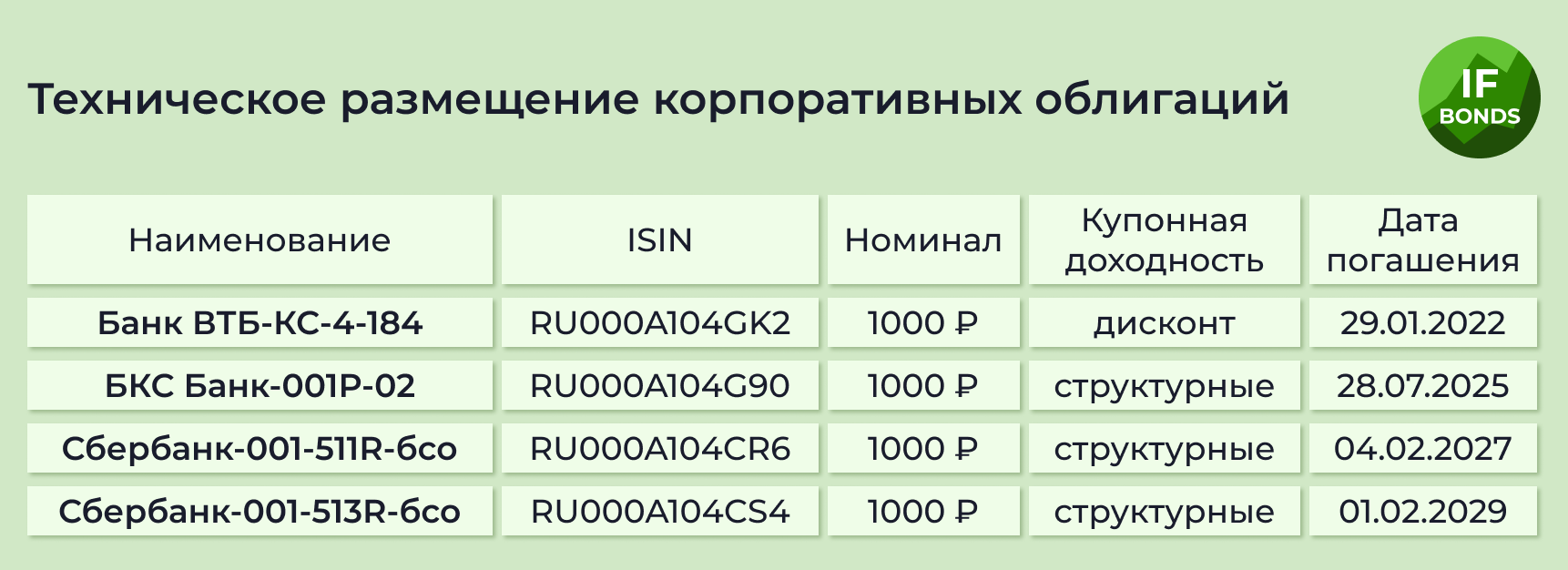

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк

Погашения ожидаются по 4 выпускам на общую сумму ₽70,8 млрд, включая ПИК СЗ-БО-ПО2 (частичное 8%, ₽800 млн) и МСБ-Лизинг-002Р-04-боб (частичное 3,3%, ₽3,3 млн)

Купонные выплаты ожидаются по 24 выпускам облигаций на общую сумму ₽4,24 млрд, включая Сэтл Групп-001Р-04-боб (купон ₽23,56, 9,45% годовых), Ростелеком-002P-06R (купон ₽38,39, 7,7% годовых) и СДЭК-Глобал-БО-П01 (купон ₽7,81, 9,5% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7776% (0,0781)

🇩🇪 -0,0270% (-0,0180)

🇨🇳 2,7180% (-0,0080)

🇷🇺 9,3400% (0,0500)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

OR Group (Обувь России) допустила техдефолт по погашению выпуска облигаций БО-07

РЕСО-Лизинг готовит выпуск облигаций на 5 млрд рублей серии БО-08 со сроком обращения 3 года

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк

Погашения ожидаются по 4 выпускам на общую сумму ₽70,8 млрд, включая ПИК СЗ-БО-ПО2 (частичное 8%, ₽800 млн) и МСБ-Лизинг-002Р-04-боб (частичное 3,3%, ₽3,3 млн)

Купонные выплаты ожидаются по 24 выпускам облигаций на общую сумму ₽4,24 млрд, включая Сэтл Групп-001Р-04-боб (купон ₽23,56, 9,45% годовых), Ростелеком-002P-06R (купон ₽38,39, 7,7% годовых) и СДЭК-Глобал-БО-П01 (купон ₽7,81, 9,5% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7776% (0,0781)

🇩🇪 -0,0270% (-0,0180)

🇨🇳 2,7180% (-0,0080)

🇷🇺 9,3400% (0,0500)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

👠 Обувь России: технический дефолт наступил, что дальше?

Вчера OR Group (Обувь России) допустила технический дефолт. Компания должна была погасить выпуск облигаций ОРГруппБО7 объемом 593 млн рублей, но не сделала этого. Правда, она выплатила последний купон.

Чего ждать держателям облигаций?

Компания уже рассказала, что погашения не будет. 99% выпуска находится в руках одного владельца — Промсвязьбанка. Который, кстати, сейчас ведет переговоры со вторым проблемным заёмщиком — Роснано.

Скорее всего, будет реструктуризация долга, при которой дата погашения переносится. Миноритарным держателям облигаций при реструктуризации остается лишь ждать решения.

Что с финансовым положением OR Групп?

Рентабельность продаж 55-58%. За 6 месяцев 2021, согласно отчетности по МСФО, был рост выручки и прибыли. А за период новогодних праздников выручка от онлайн-продаж выросла на 30% по сравнению с аналогичным периодом прошлого года.

Если сейчас компании удастся пролонгировать срок погашения по ОРГруппБО7, то следующий крупный платеж её ждёт в марте выпуску ОРГрупп1Р1: 300 млн рублей, при этом выплаты будут с амортизацией номинала. Рейтинговое агентство Эксперт отнесло начало амортизационных платежей к основным угрозам ликвидности группы.

Почему же нечем платить долги?

Причин несколько:

• высокий уровень долговой нагрузки: мультипликатор чистый долг/EBITDA 4,7

• бизнес по микрокредитованию (дочка "Арифметика"), которая, возможно, и вызвала проблемы с ликвидностью

OR Групп не только продаёт обувь, но и выдаёт микрокредиты. Судя по объемам резервов, у микрофинансового блока много “плохих долгов”. Поэтому получат ли инвесторы деньги по оставшимся выпускам — это пока загадка.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации

Вчера OR Group (Обувь России) допустила технический дефолт. Компания должна была погасить выпуск облигаций ОРГруппБО7 объемом 593 млн рублей, но не сделала этого. Правда, она выплатила последний купон.

Чего ждать держателям облигаций?

Компания уже рассказала, что погашения не будет. 99% выпуска находится в руках одного владельца — Промсвязьбанка. Который, кстати, сейчас ведет переговоры со вторым проблемным заёмщиком — Роснано.

Скорее всего, будет реструктуризация долга, при которой дата погашения переносится. Миноритарным держателям облигаций при реструктуризации остается лишь ждать решения.

Что с финансовым положением OR Групп?

Рентабельность продаж 55-58%. За 6 месяцев 2021, согласно отчетности по МСФО, был рост выручки и прибыли. А за период новогодних праздников выручка от онлайн-продаж выросла на 30% по сравнению с аналогичным периодом прошлого года.

Если сейчас компании удастся пролонгировать срок погашения по ОРГруппБО7, то следующий крупный платеж её ждёт в марте выпуску ОРГрупп1Р1: 300 млн рублей, при этом выплаты будут с амортизацией номинала. Рейтинговое агентство Эксперт отнесло начало амортизационных платежей к основным угрозам ликвидности группы.

Почему же нечем платить долги?

Причин несколько:

• высокий уровень долговой нагрузки: мультипликатор чистый долг/EBITDA 4,7

• бизнес по микрокредитованию (дочка "Арифметика"), которая, возможно, и вызвала проблемы с ликвидностью

OR Групп не только продаёт обувь, но и выдаёт микрокредиты. Судя по объемам резервов, у микрофинансового блока много “плохих долгов”. Поэтому получат ли инвесторы деньги по оставшимся выпускам — это пока загадка.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации

❄️ Облигации утром 24.01.22

Промсвязьбанк приступит к мерам взыскания задолженности OR Group

Эксперт РА понизило рейтинг ОР до ruC

Газпром планирует выпустить еврооблигации на сумму не более €3 млрд

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк

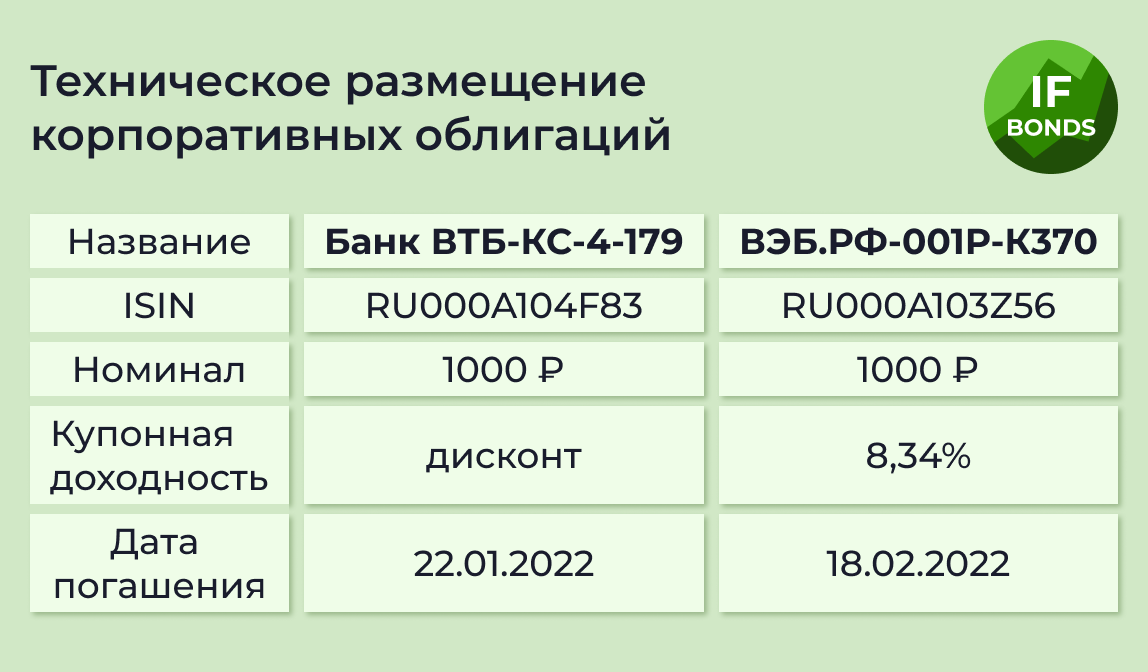

Погашение ожидается по выпуску Банк ВТБ-КС-4-179 на сумму ₽50 млрд

Купонные выплаты ожидаются по 15 выпускам облигаций на общую сумму ₽2,73 млрд, включая ГТЛК-6-боб (купон ₽17,15, 6,88% годовых), РУСАЛ Братск-001Р-02 (купон ₽42,88, 8,6% годовых) и СистемаАФК-1Р-11-боб (купон ₽46,87, 9,4% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7653% (0,0052)

🇩🇪 -0,0650% (-0,0050)

🇨🇳 2,6880% (-0,0250)

🇷🇺 9,4200% (0,0800)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Промсвязьбанк приступит к мерам взыскания задолженности OR Group

Эксперт РА понизило рейтинг ОР до ruC

Газпром планирует выпустить еврооблигации на сумму не более €3 млрд

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк

Погашение ожидается по выпуску Банк ВТБ-КС-4-179 на сумму ₽50 млрд

Купонные выплаты ожидаются по 15 выпускам облигаций на общую сумму ₽2,73 млрд, включая ГТЛК-6-боб (купон ₽17,15, 6,88% годовых), РУСАЛ Братск-001Р-02 (купон ₽42,88, 8,6% годовых) и СистемаАФК-1Р-11-боб (купон ₽46,87, 9,4% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7653% (0,0052)

🇩🇪 -0,0650% (-0,0050)

🇨🇳 2,6880% (-0,0250)

🇷🇺 9,4200% (0,0800)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

💸 Размещение облигаций ОФЗ-53008-Н

На этой неделе Минфин дополнительно разместит выпуск “народных” ОФЗ-53008-Н по цене 93,547% от номинала. Купить народные ОФЗ можно на сумму не менее 10 тысяч рублей и не более 15 тысяч штук в одни руки.

Что такое “народные” ОФЗ?

ОФЗ-народные создавались в 2017 году под эгидой “повышения финансовой грамотности населения”. Это промежуточный продукт между банковским вкладом и биржевыми облигациями.

Приобретать их могут только физические лица и лишь через уполномоченные банки-агенты: Сбербанк, ВТБ, Промсвязьбанк, Почта Банк.

ОФЗ-н — внебиржевой инструмент: продать их можно только тому банку, у которого вы их купили. Например: если вы решите продать банку ОФЗ-н до окончания купонного периода, то накопленный купонный доход (НКД) вы не получите.

С другой стороны, при покупке ОФЗ-н их цена фиксируется и не зависит от рынка. Продать бумаги вы можете по той цене, по которой их приобрели.

Что с налогами?

С 2021 года купоны народных ОФЗ облагаются налогом так же, как и купоны обычных ОФЗ. Однако ОФЗ-н нельзя приобрести на ИИС. По ним также не работает льгота на долгосрочное владение.

Что с комиссиями?

По имеющимся сейчас в обращении ОФЗ-н, выпущенным после 01.05.19 года, комиссии нет. В то же время, банки могут брать свои комиссии, например, за подачу поручения о продаже. Прежде чем приобрести народные ОФЗ, лучше выяснить подробности в уполномоченном их продавать банке.

Все проблемы, которые могут возникнуть по ОФЗ-н, связаны с их досрочной продажей. Данный инструмент вам подойдёт, только если вы планируете держать его до погашения.

Подробный разбор читайте на сайте InvestFuture

#IF_ОФЗ

На этой неделе Минфин дополнительно разместит выпуск “народных” ОФЗ-53008-Н по цене 93,547% от номинала. Купить народные ОФЗ можно на сумму не менее 10 тысяч рублей и не более 15 тысяч штук в одни руки.

Что такое “народные” ОФЗ?

ОФЗ-народные создавались в 2017 году под эгидой “повышения финансовой грамотности населения”. Это промежуточный продукт между банковским вкладом и биржевыми облигациями.

Приобретать их могут только физические лица и лишь через уполномоченные банки-агенты: Сбербанк, ВТБ, Промсвязьбанк, Почта Банк.

ОФЗ-н — внебиржевой инструмент: продать их можно только тому банку, у которого вы их купили. Например: если вы решите продать банку ОФЗ-н до окончания купонного периода, то накопленный купонный доход (НКД) вы не получите.

С другой стороны, при покупке ОФЗ-н их цена фиксируется и не зависит от рынка. Продать бумаги вы можете по той цене, по которой их приобрели.

Что с налогами?

С 2021 года купоны народных ОФЗ облагаются налогом так же, как и купоны обычных ОФЗ. Однако ОФЗ-н нельзя приобрести на ИИС. По ним также не работает льгота на долгосрочное владение.

Что с комиссиями?

По имеющимся сейчас в обращении ОФЗ-н, выпущенным после 01.05.19 года, комиссии нет. В то же время, банки могут брать свои комиссии, например, за подачу поручения о продаже. Прежде чем приобрести народные ОФЗ, лучше выяснить подробности в уполномоченном их продавать банке.

Все проблемы, которые могут возникнуть по ОФЗ-н, связаны с их досрочной продажей. Данный инструмент вам подойдёт, только если вы планируете держать его до погашения.

Подробный разбор читайте на сайте InvestFuture

#IF_ОФЗ

{kind=link}

❄️ Облигации утром 25.01.22

26 января в 22.00 МСК будут опубликованы итоги заседания ФРС

Доходности ОФЗ приближаются к 10%

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк, Газпром

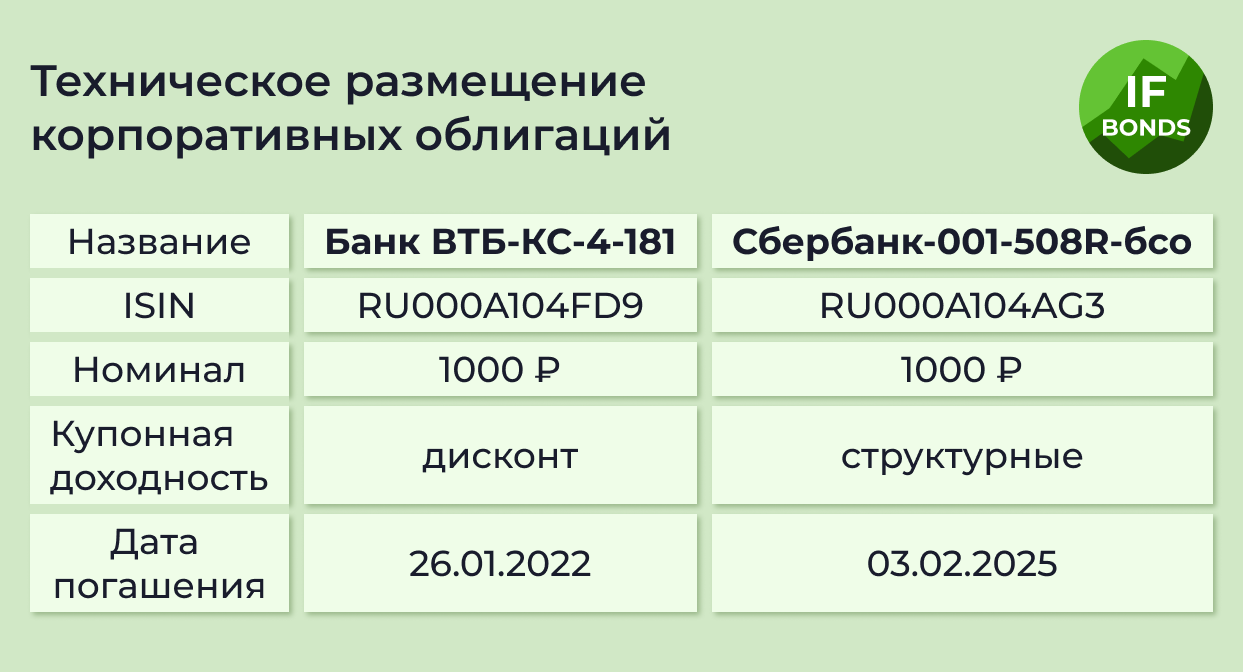

Погашения ожидаются по 2 выпускам на общую сумму ₽51 млрд: Банк ВТБ-КС-4-180 (полное, ₽50 млрд) и Банк ВТБ-С-1-9 (полное, ₽1 млрд)

Купонные выплаты ожидаются по 20 выпускам облигаций на общую сумму ₽3,05 млрд, включая Газпром-7-боб, Газпром-22-боб и Газпром-23-боб (купон ₽40,39, 8,1% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7600% (0,0159)

🇩🇪 -0,1050% (0,007)

🇨🇳 2,6640% (0,022)

🇷🇺 9,7500% (0,3300)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

26 января в 22.00 МСК будут опубликованы итоги заседания ФРС

Доходности ОФЗ приближаются к 10%

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк, Газпром

Погашения ожидаются по 2 выпускам на общую сумму ₽51 млрд: Банк ВТБ-КС-4-180 (полное, ₽50 млрд) и Банк ВТБ-С-1-9 (полное, ₽1 млрд)

Купонные выплаты ожидаются по 20 выпускам облигаций на общую сумму ₽3,05 млрд, включая Газпром-7-боб, Газпром-22-боб и Газпром-23-боб (купон ₽40,39, 8,1% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7600% (0,0159)

🇩🇪 -0,1050% (0,007)

🇨🇳 2,6640% (0,022)

🇷🇺 9,7500% (0,3300)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

⚛️ Росатом выпускает евробонды: не повторится ли история с Роснано?

Росатом может выпустить еврооблигации на $1 млрд. Вырученные деньги пойдут на строительство АЭС «Аккую» в Турции.

Но не получится ли с Росатомом так же, как с другой госкорпорацией — Роснано, которая не платит по облигациям и пытается частично списать свои долги у банков?

Финансовое состояние Росатома

Росатом — это очень большой бизнес: в состав госкорпорации входит более 300 компаний. Финансовые дела идут неплохо. Например, за 2020 год:

• годовая выручка всего холдинга Росатом 1,2 трлн рублей

• свободный денежный поток 300 млрд рублей

• налоговые платежи 250 млрд рублей

В отличие от Роснано, Росатом генерирует также доходы в иностранной валюте. По итогам 2020 года, его зарубежная выручка составила $7,5 млрд. Также он занимает важное место на мировом рынке атомной энергетики.

Какие облигации уже есть у Росатома?

Последний выпуск евробондов Росатома был погашен в 2016 году. Эмиссия шла через канадскую “дочку” Uranium One. А в прошлом году компания разместила рублевый выпуск “зелёных” облигаций объемом 10 млрд рублей. Эмитентом выступил Атомэнергопром — холдинг, объединяющий гражданские бизнес-направления.

Когда ждать размещения евробондов?

От решения о выпуске облигаций до его воплощения у Росатома проходит где-то полгода. То есть, новые евробонды могу появиться примерно в июне. Можно также предположить, что это будут зелёные еврооблигации. Ведь атомная энергетика считается сегодня чистой как в России, так и в Европе.

Чего ждать от турецкого проекта и какие риски?

АЭС «Аккую» в Турции предполагает возведение четырех энергоблоков. Старт строительства был в 2018 году, ввод в эксплуатацию намечен на 2023 год. Опасный риск проекта — тяжелое финансово-экономическое состояние Турции. Также есть сомнения в долларовой платежеспособности заказчика.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ

Росатом может выпустить еврооблигации на $1 млрд. Вырученные деньги пойдут на строительство АЭС «Аккую» в Турции.

Но не получится ли с Росатомом так же, как с другой госкорпорацией — Роснано, которая не платит по облигациям и пытается частично списать свои долги у банков?

Финансовое состояние Росатома

Росатом — это очень большой бизнес: в состав госкорпорации входит более 300 компаний. Финансовые дела идут неплохо. Например, за 2020 год:

• годовая выручка всего холдинга Росатом 1,2 трлн рублей

• свободный денежный поток 300 млрд рублей

• налоговые платежи 250 млрд рублей

В отличие от Роснано, Росатом генерирует также доходы в иностранной валюте. По итогам 2020 года, его зарубежная выручка составила $7,5 млрд. Также он занимает важное место на мировом рынке атомной энергетики.

Какие облигации уже есть у Росатома?

Последний выпуск евробондов Росатома был погашен в 2016 году. Эмиссия шла через канадскую “дочку” Uranium One. А в прошлом году компания разместила рублевый выпуск “зелёных” облигаций объемом 10 млрд рублей. Эмитентом выступил Атомэнергопром — холдинг, объединяющий гражданские бизнес-направления.

Когда ждать размещения евробондов?

От решения о выпуске облигаций до его воплощения у Росатома проходит где-то полгода. То есть, новые евробонды могу появиться примерно в июне. Можно также предположить, что это будут зелёные еврооблигации. Ведь атомная энергетика считается сегодня чистой как в России, так и в Европе.

Чего ждать от турецкого проекта и какие риски?

АЭС «Аккую» в Турции предполагает возведение четырех энергоблоков. Старт строительства был в 2018 году, ввод в эксплуатацию намечен на 2023 год. Опасный риск проекта — тяжелое финансово-экономическое состояние Турции. Также есть сомнения в долларовой платежеспособности заказчика.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ

❄️ Облигации утром 26.01.22

Минфин сегодня не будет проводить аукционы по размещению ОФЗ

Сегодня в 22:00 МСК будут опубликованы результаты заседания ФРС, в 22:30 МСК состоится пресс-конференция Джерома Пауэлла

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк, Газпром

Погашения ожидаются по 5 выпускам на общую сумму ₽72,62 млрд, включая СФО МОС МСП 6-А (частичное 7,018%, ₽435 млн) и Сбербанк-001-13R-бсо (полное, ₽1 млрд)

Купонные выплаты ожидаются по 26 выпускам облигаций на общую сумму ₽47,76 млрд, включая 6 выпусков ОФЗ (26211-ПД, 26212-ПД, 24020-ПК, 24021-ПК, 52003-ИН, 29015-ПК), СУЭК-Финанс-001P-05R (купон ₽34,41, 6,9% годовых) и СТМ-001Р-02 (купон ₽43,38, 8,7% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7761% (0,0001)

🇩🇪 -0,0680% (0,013)

🇨🇳 2,7170% (0,045)

🇷🇺 9,7700% (0,0200)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Минфин сегодня не будет проводить аукционы по размещению ОФЗ

Сегодня в 22:00 МСК будут опубликованы результаты заседания ФРС, в 22:30 МСК состоится пресс-конференция Джерома Пауэлла

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк, Газпром

Погашения ожидаются по 5 выпускам на общую сумму ₽72,62 млрд, включая СФО МОС МСП 6-А (частичное 7,018%, ₽435 млн) и Сбербанк-001-13R-бсо (полное, ₽1 млрд)

Купонные выплаты ожидаются по 26 выпускам облигаций на общую сумму ₽47,76 млрд, включая 6 выпусков ОФЗ (26211-ПД, 26212-ПД, 24020-ПК, 24021-ПК, 52003-ИН, 29015-ПК), СУЭК-Финанс-001P-05R (купон ₽34,41, 6,9% годовых) и СТМ-001Р-02 (купон ₽43,38, 8,7% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,7761% (0,0001)

🇩🇪 -0,0680% (0,013)

🇨🇳 2,7170% (0,045)

🇷🇺 9,7700% (0,0200)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

💸 Почему ОФЗ сегодня интереснее акций?

На фоне геополитической напряженности вокруг Украины, продолжается обвал российского фондового рынка и рубля. Индекс Мосбиржи с пиковых значений октября потерял уже 32,5%. А индекс гособлигаций RGBI просел от максимумов на 20%.

Связано это с высокой долей нерезидентов на российском фондовом рынке, которые выходят из российских бумаг. Ведь для них по мере роста геополитической напряжённости риски инвестирования в РФ лишь возрастают.

О настроениях инвесторов многое говорит рост CDS (кредитных дефолтных свопов) на Россию. 5-летние СDS достигли уровня 200 базисных пунктов. Правда, это пока ещё не рекорд: несколько лет назад бывало и 600.

Чего ждать дальше?

Хотя сегодня рынок немного отыгрывает свое падение, в ближайшем будущем сильная волатильность наверняка сохранится. Риторика конфликта РФ и Запада становится все более агрессивной. Например, США и Великобритания приступили к эвакуации семей дипломатов из Киева. Не означает ли это опасности реального военного столкновения на Украине?

Давление на российский рынок продолжит оказывать и ужесточение монетарной политики США. Возможный шоковый день для Мосбиржи – 27 января, сразу после оглашения результатов очередного заседания ФРС.

ОФЗ привлекательнее акций?

Вчера доходность ОФЗ приблизилась к уровню 10%. Для инвесторов они сейчас выглядят привлекательно и даже могут конкурировать с квазиоблигационными акциями. Речь идёт о нецикличных акциях со стабильными денежными потоками, котировки которых изменяются под влиянием ключевой ставки. Например, вот прогнозные дивидендные доходности по итогам 2021 года у таких акций:

• МТС — 13,08%

• Ростелеком-п — 8,67%

• ФСК ЕЭС — 10,82%

• Россети Ленэнерго — 12,6%

• Юнипро —12,74%

На медвежьем рынке ОФЗ по соотношению доходность/волатильность выглядят даже предпочтительнее некоторых таких бумаг.

Подробный разбор читайте на сайте InvestFuture

#IF_ОФЗ

На фоне геополитической напряженности вокруг Украины, продолжается обвал российского фондового рынка и рубля. Индекс Мосбиржи с пиковых значений октября потерял уже 32,5%. А индекс гособлигаций RGBI просел от максимумов на 20%.

Связано это с высокой долей нерезидентов на российском фондовом рынке, которые выходят из российских бумаг. Ведь для них по мере роста геополитической напряжённости риски инвестирования в РФ лишь возрастают.

О настроениях инвесторов многое говорит рост CDS (кредитных дефолтных свопов) на Россию. 5-летние СDS достигли уровня 200 базисных пунктов. Правда, это пока ещё не рекорд: несколько лет назад бывало и 600.

Чего ждать дальше?

Хотя сегодня рынок немного отыгрывает свое падение, в ближайшем будущем сильная волатильность наверняка сохранится. Риторика конфликта РФ и Запада становится все более агрессивной. Например, США и Великобритания приступили к эвакуации семей дипломатов из Киева. Не означает ли это опасности реального военного столкновения на Украине?

Давление на российский рынок продолжит оказывать и ужесточение монетарной политики США. Возможный шоковый день для Мосбиржи – 27 января, сразу после оглашения результатов очередного заседания ФРС.

ОФЗ привлекательнее акций?

Вчера доходность ОФЗ приблизилась к уровню 10%. Для инвесторов они сейчас выглядят привлекательно и даже могут конкурировать с квазиоблигационными акциями. Речь идёт о нецикличных акциях со стабильными денежными потоками, котировки которых изменяются под влиянием ключевой ставки. Например, вот прогнозные дивидендные доходности по итогам 2021 года у таких акций:

• МТС — 13,08%

• Ростелеком-п — 8,67%

• ФСК ЕЭС — 10,82%

• Россети Ленэнерго — 12,6%

• Юнипро —12,74%

На медвежьем рынке ОФЗ по соотношению доходность/волатильность выглядят даже предпочтительнее некоторых таких бумаг.

Подробный разбор читайте на сайте InvestFuture

#IF_ОФЗ

❗️Доходности Трежерис и курс доллара подскочили на итогах заседания ФРС. Освещаем ситуацию в @if_market_news - подписывайтесь.

❄️ Облигации утром 27.01.22

ФРС: 1) повысит процентные ставки на мартовском заседании; 2) продолжит сокращать темпы покупки активов; 3) после повышения ставок приступит к продаже активов - решение об объемах и темпах сокращения активов баланса еще не принято

Геополитика: 1) Посол США передал в МИД России письменный ответ на предложения России по безопасности в Европе. Американская сторона предпочла не публиковать текст письма, чего ожидает и от России. 2) Польша согласилась допустить проверяющих от России на объекты системы ПВО США при условии встречной инспекции на территории Калининграда.

Данные новости мы оцениваем как позитивный сигнал для рынка

ГК Самолет выпустит в феврале облигации

Акции OR Group (Обувь России) вчера взлетели на 40%, сегодня рост продолжается

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", Сбербанк, Газпром

Погашения ожидаются по 7 выпускам на общую сумму ₽93,75 млрд, включая ОФЗ-46023-АД (частичное 10%, ₽29,5 млрд), Сэтл Групп-001Р-01-боб (частичное 11%, ₽500 млн) и АПРИ Флай Плэнинг-БО-П01 (полное, ₽200 млн)

Купонные выплаты ожидаются по 21 выпускам облигаций на общую сумму ₽8,63 млрд, включая Самолет ГК-БО-ПО2 (купон ₽28,67, 11,5% годовых), Новосибирск-35010-об (купон ₽16,2, 7,3% годовых) и МТС-001P-12 (купон ₽17,08, 6,85% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8459% (0,0699)

🇩🇪 -0,0700% (0,0110)

🇨🇳 2,7290% (0,0140)

🇷🇺 9,8000% (0,0300)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

ФРС: 1) повысит процентные ставки на мартовском заседании; 2) продолжит сокращать темпы покупки активов; 3) после повышения ставок приступит к продаже активов - решение об объемах и темпах сокращения активов баланса еще не принято

Геополитика: 1) Посол США передал в МИД России письменный ответ на предложения России по безопасности в Европе. Американская сторона предпочла не публиковать текст письма, чего ожидает и от России. 2) Польша согласилась допустить проверяющих от России на объекты системы ПВО США при условии встречной инспекции на территории Калининграда.

Данные новости мы оцениваем как позитивный сигнал для рынка

ГК Самолет выпустит в феврале облигации

Акции OR Group (Обувь России) вчера взлетели на 40%, сегодня рост продолжается

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", Сбербанк, Газпром

Погашения ожидаются по 7 выпускам на общую сумму ₽93,75 млрд, включая ОФЗ-46023-АД (частичное 10%, ₽29,5 млрд), Сэтл Групп-001Р-01-боб (частичное 11%, ₽500 млн) и АПРИ Флай Плэнинг-БО-П01 (полное, ₽200 млн)

Купонные выплаты ожидаются по 21 выпускам облигаций на общую сумму ₽8,63 млрд, включая Самолет ГК-БО-ПО2 (купон ₽28,67, 11,5% годовых), Новосибирск-35010-об (купон ₽16,2, 7,3% годовых) и МТС-001P-12 (купон ₽17,08, 6,85% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8459% (0,0699)

🇩🇪 -0,0700% (0,0110)

🇨🇳 2,7290% (0,0140)

🇷🇺 9,8000% (0,0300)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

💸 Первичное размещение облигаций: как устроено и стоит ли в этом участвовать?

Еще недавно в первичных размещениях участвовали в основном крупные банки и фонды, но в последние годы вырос спрос и со стороны частных инвесторов. Процесс размещения облигаций проходит в несколько этапов.

Выбор посредников

Для начала эмитенту надо найти организатора размещения. Очень часто организаторами выступают инвестиционные подразделения крупных банков, в том числе Sber CIB, Газпромбанк, ВТБ Капитал. Совместно с посредниками эмитент определяется с типом облигаций: классические, биржевые или коммерческие. А также выбирает, будет ли подписка открытой (для неограниченного круга инвесторов) либо закрытой.

Биржевые облигации могут размещаться только по открытой подписке. Исключения — ипотечные облигации и облигации, предназначенные для квалифицированных инвесторов. Далее условия размещения и листинга согласуют с биржей и выпуску присваивается номер.

Букбилдинг или аукцион?

Эмитенту и организаторам важно понять, каков спрос на их бумаги и по какой цене они смогут разместить заявленный объем. Для этого проводится аукцион (редко, в основном для облигаций Минфина), или букбилдинг.

Что это такое?

• организатор объявляет примерный ориентир по купону

• инвесторы направляют свои заявки с указанием желаемого объема облигаций

Если объем заявок превысит планируемый объем размещения, организатор сможет снизить ранее заявленную доходность. Итоговые расчеты между эмитентом и инвесторами проводятся в дату технического размещения выпуска на бирже.

Препятствия для участия в первичном размещении

• брокер может установить большой минимальный объем покупки

• дополнительная комиссия за участие в размещении

• опасность застрять в неликвидных бумагах

• риск снижения рыночной стоимости облигаций ниже номинала

Подробный разбор читайте на сайте InvestFuture

#IF_образование

Еще недавно в первичных размещениях участвовали в основном крупные банки и фонды, но в последние годы вырос спрос и со стороны частных инвесторов. Процесс размещения облигаций проходит в несколько этапов.

Выбор посредников

Для начала эмитенту надо найти организатора размещения. Очень часто организаторами выступают инвестиционные подразделения крупных банков, в том числе Sber CIB, Газпромбанк, ВТБ Капитал. Совместно с посредниками эмитент определяется с типом облигаций: классические, биржевые или коммерческие. А также выбирает, будет ли подписка открытой (для неограниченного круга инвесторов) либо закрытой.

Биржевые облигации могут размещаться только по открытой подписке. Исключения — ипотечные облигации и облигации, предназначенные для квалифицированных инвесторов. Далее условия размещения и листинга согласуют с биржей и выпуску присваивается номер.

Букбилдинг или аукцион?

Эмитенту и организаторам важно понять, каков спрос на их бумаги и по какой цене они смогут разместить заявленный объем. Для этого проводится аукцион (редко, в основном для облигаций Минфина), или букбилдинг.

Что это такое?

• организатор объявляет примерный ориентир по купону

• инвесторы направляют свои заявки с указанием желаемого объема облигаций

Если объем заявок превысит планируемый объем размещения, организатор сможет снизить ранее заявленную доходность. Итоговые расчеты между эмитентом и инвесторами проводятся в дату технического размещения выпуска на бирже.

Препятствия для участия в первичном размещении

• брокер может установить большой минимальный объем покупки

• дополнительная комиссия за участие в размещении

• опасность застрять в неликвидных бумагах

• риск снижения рыночной стоимости облигаций ниже номинала

Подробный разбор читайте на сайте InvestFuture

#IF_образование

Forwarded from IF Stocks

🥾 В компании дефолт, а акции растут на 60%. Как «Обуви России» это удается?

Совсем недавно OR Group (Обувь России) допустила технический дефолт, но это не мешает акциям группы резко расти. В моменте бумаги взлетели на 62%, но затем последовал откат. Правда к изначальным уровням котировки пока так и не вернулись.

Важных событий в компании в последние два дня не было. Как же объяснить загадочный рост ее акций?

Таинственное ралли

Вот три самых популярных гипотезы, выдвинутых на рынке в попытке найти триггер роста акций #ORUP:

• Сбербанк в рамках развития своего fashion-сегмента планирует купить российскую сеть Стокманн. Инвесторы надеются, что следующей покупкой будет «Обувь России».

• В начале февраля компания заключила соглашение с Яндекс.Маркетом, а сегодня на площадке стартовали ее продажи.

• Вчера компания сообщила, что микрокредитная компания «Арифметика», входящая в состав OR Group, запускает собственный сервис оплаты «купи сейчас — плати потом», который будет развиваться под отдельным брендом.

Мнение аналитиков InvestFuture

На наш взгляд, ни одна из этих гипотез не является достаточно убедительной.

📍Анализ графика акций «Обуви России» на малых таймфреймах наводит на мысль об инсайдерских покупках. Дело в том, что у компании еще есть время до 3 февраля, чтобы погасить облигации и избежать полного банкротства. Возможно, менеджмент или крупные акционеры знают, что компания погасит долг, и потому скупают ее акции до выхода официальных новостей.

📍Кстати, похожая ситуация наблюдалась в декабре прошлого года, когда задолго до появления официальных новостей о дефолте начались “необъяснимые” продажи облигаций компании.

#IF_акции_РФ

Совсем недавно OR Group (Обувь России) допустила технический дефолт, но это не мешает акциям группы резко расти. В моменте бумаги взлетели на 62%, но затем последовал откат. Правда к изначальным уровням котировки пока так и не вернулись.

Важных событий в компании в последние два дня не было. Как же объяснить загадочный рост ее акций?

Таинственное ралли

Вот три самых популярных гипотезы, выдвинутых на рынке в попытке найти триггер роста акций #ORUP:

• Сбербанк в рамках развития своего fashion-сегмента планирует купить российскую сеть Стокманн. Инвесторы надеются, что следующей покупкой будет «Обувь России».

• В начале февраля компания заключила соглашение с Яндекс.Маркетом, а сегодня на площадке стартовали ее продажи.

• Вчера компания сообщила, что микрокредитная компания «Арифметика», входящая в состав OR Group, запускает собственный сервис оплаты «купи сейчас — плати потом», который будет развиваться под отдельным брендом.

Мнение аналитиков InvestFuture

На наш взгляд, ни одна из этих гипотез не является достаточно убедительной.

📍Анализ графика акций «Обуви России» на малых таймфреймах наводит на мысль об инсайдерских покупках. Дело в том, что у компании еще есть время до 3 февраля, чтобы погасить облигации и избежать полного банкротства. Возможно, менеджмент или крупные акционеры знают, что компания погасит долг, и потому скупают ее акции до выхода официальных новостей.

📍Кстати, похожая ситуация наблюдалась в декабре прошлого года, когда задолго до появления официальных новостей о дефолте начались “необъяснимые” продажи облигаций компании.

#IF_акции_РФ

❄️ Облигации утром 28.01.22

OR GROUP рассматривает несколько вариантов разрешения ситуации по облигациям серии БО-07:

1. Трансформация биржевых облигаций в кредит

2. Привлечение бридж-кредита от других кредиторов

3. Аккумулирование собственных средств из оборота Компании

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк, Газпром

Погашения ожидаются по 19 выпускам на общую сумму ₽90,72 млрд, включая 15 выпусков ДОМ.РФ (частичное, ₽39,6 млрд) и МясничийТД-БО-П03 (частичное 2,85%, ₽8,55 млн)

Купонные выплаты ожидаются по 47 выпускам облигаций на общую сумму ₽8,93 млрд, включая Транснефть-001Р-05 (купон ₽46,12, 9,25% годовых), ПИК СЗ-7-боб (купон ₽43,38, 8,7% годовых) и ПИК СЗ-БО-ПО3 (купон ₽26,8, 10,75% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8176% (0,0146)

🇩🇪 -0,0580% (-0,0010)

🇨🇳 2,7290% (0,007)

🇷🇺 9,5300% (-0,2400)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

OR GROUP рассматривает несколько вариантов разрешения ситуации по облигациям серии БО-07:

1. Трансформация биржевых облигаций в кредит

2. Привлечение бридж-кредита от других кредиторов

3. Аккумулирование собственных средств из оборота Компании

Планируют выпустить облигации: IEK Group, Российский экологический оператор (РЭО), Племзавод "Пушкинское", A Девелопмент, Сбербанк, Газпром

Погашения ожидаются по 19 выпускам на общую сумму ₽90,72 млрд, включая 15 выпусков ДОМ.РФ (частичное, ₽39,6 млрд) и МясничийТД-БО-П03 (частичное 2,85%, ₽8,55 млн)

Купонные выплаты ожидаются по 47 выпускам облигаций на общую сумму ₽8,93 млрд, включая Транснефть-001Р-05 (купон ₽46,12, 9,25% годовых), ПИК СЗ-7-боб (купон ₽43,38, 8,7% годовых) и ПИК СЗ-БО-ПО3 (купон ₽26,8, 10,75% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,8176% (0,0146)

🇩🇪 -0,0580% (-0,0010)

🇨🇳 2,7290% (0,007)

🇷🇺 9,5300% (-0,2400)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🏗 Сектор недвижимости: как анализировать облигации?

Традиционно на сектор строительства все смотрят с некоторым опасением — и покупатели, и инвесторы, и рейтинговые агентства. В памяти еще живы банкротства СУ-155 и Urban Group. Основные риски в отрасли связаны, в первую очередь, с долгосрочностью выполняемых проектов. Все понимают: на большом временном горизонте случиться может что угодно.

Рейтинговые агентства в своих пресс-релизах пишут черным по белому: “Строительство — отрасль повышенного риска”. При инвестировании в облигации компаний строительного сектора важно грамотно оценить долговую нагрузку эмитента.

Как правильно это сделать?

С июля 2019 года российские застройщики больше не могут прибегать к долевому строительству. Для финансирования своих проектов у них остаются три варианта:

• классические кредиты под залог имущества

• выпуск облигаций

• проектное финансирование с участием банков

Если с первыми двумя вариантами все ясно, то третий вызывает много вопросов.

Как же работает проектное финансирование? Средства покупателей недвижимости переводятся на так называемые эскроу-счета компании в банке. Доступ к ним девелопер сможет получить, только когда сдаст покупателю оплаченную недвижимость. А для финансирования строительства банк выдает застройщику кредит, обеспеченный этими самыми эскроу-счетами.

📍Таким образом, чтобы адекватно оценить долговую нагрузку застройщика, стоит смотреть не только на классический показатель Чистый долг/EBITDA, но и на соотношение средств на эскроу-счетах и суммы долга по проектному финансированию.

Например, у ГК Самолет #SMLT на середину 2021 года задолженность по проектному финансированию составляла 33,5 млрд рублей, а остатки на эскроу-счетах — 65,8 млрд. То есть обеспечение по долгу в два раза превышало его размер.

#IF_облигации_РФ #IF_корп_облигации #IF_образование

Традиционно на сектор строительства все смотрят с некоторым опасением — и покупатели, и инвесторы, и рейтинговые агентства. В памяти еще живы банкротства СУ-155 и Urban Group. Основные риски в отрасли связаны, в первую очередь, с долгосрочностью выполняемых проектов. Все понимают: на большом временном горизонте случиться может что угодно.

Рейтинговые агентства в своих пресс-релизах пишут черным по белому: “Строительство — отрасль повышенного риска”. При инвестировании в облигации компаний строительного сектора важно грамотно оценить долговую нагрузку эмитента.

Как правильно это сделать?

С июля 2019 года российские застройщики больше не могут прибегать к долевому строительству. Для финансирования своих проектов у них остаются три варианта:

• классические кредиты под залог имущества

• выпуск облигаций

• проектное финансирование с участием банков

Если с первыми двумя вариантами все ясно, то третий вызывает много вопросов.

Как же работает проектное финансирование? Средства покупателей недвижимости переводятся на так называемые эскроу-счета компании в банке. Доступ к ним девелопер сможет получить, только когда сдаст покупателю оплаченную недвижимость. А для финансирования строительства банк выдает застройщику кредит, обеспеченный этими самыми эскроу-счетами.

📍Таким образом, чтобы адекватно оценить долговую нагрузку застройщика, стоит смотреть не только на классический показатель Чистый долг/EBITDA, но и на соотношение средств на эскроу-счетах и суммы долга по проектному финансированию.

Например, у ГК Самолет #SMLT на середину 2021 года задолженность по проектному финансированию составляла 33,5 млрд рублей, а остатки на эскроу-счетах — 65,8 млрд. То есть обеспечение по долгу в два раза превышало его размер.

#IF_облигации_РФ #IF_корп_облигации #IF_образование

{kind=link}