🤦♂️ Дефолт ещё одной госкомпании. Роснано, ОВК — кто следующий?

Итак, ещё одна российская госкомпания допустила дефолт. На этот раз проблемы у ГК «Объединённая вагонная компания».

"Дочка" ОВК — ОВК Финанс — сегодня должна была выплатить порядка 16 млрд рублей по одному из выпусков своих облигаций: ОВК Финанс-01. Но не смогла.

А на носу уже 7 декабря — дата выплаты купонов по второму из выпусков компании: ОВК Финанс-БО-01.

ℹ️ Справка InvestFuture

ОВК #UWGN занимается производством железнодорожных вагонов. Входит в перечень системообразующих организаций РФ.

ОВК Финанс — "дочка", через которую группа ОВК привлекает финансирование для своих проектов.

Её акции принадлежат:

• 24,3% — банку «Открытие», которым владеет ЦБ РФ

• 27,8% — госбанку непрофильных активов «Траст»

• 9,3% - «Уралвагозаводу», который также принадлежит государству.

Таким образом, государство опосредованно владеет 61,4% акций ОВК.

Когда начались проблемы?

Сложности у ОВК возникли ещё в 2016 году. Тогда было созвано общее собрание собственников облигаций, по итогам которого сроки погашения передвинули:

• по ОВК Финанс-01 — с 2016 на 2021 год,

• по ОВК Финанс-БО-01 — на 2024 год.

И вот настал «час Х». Как видим, за прошедшие 5 лет проблема так и не была решена.

Кстати, в нашем вчерашнем посте мы писали о похожем сценарии реструктуризации облигаций и для Роснано.

А что у компании с рейтингом?

В отличие от Роснано, кредитный рейтинг у ОВК Финанс был не очень высокий — лишь ruBB-, что соответствует среднему уровню надёжности.

19 июля рейтинговое агентство Эксперт РА вновь подтвердило этот рейтинг, но при этом улучшило прогноз с «негативного» на «стабильный». Как видим, оптимизм себя не оправдал.

#IF_облигации_РФ #IF_корп_облигации

Итак, ещё одна российская госкомпания допустила дефолт. На этот раз проблемы у ГК «Объединённая вагонная компания».

"Дочка" ОВК — ОВК Финанс — сегодня должна была выплатить порядка 16 млрд рублей по одному из выпусков своих облигаций: ОВК Финанс-01. Но не смогла.

А на носу уже 7 декабря — дата выплаты купонов по второму из выпусков компании: ОВК Финанс-БО-01.

ℹ️ Справка InvestFuture

ОВК #UWGN занимается производством железнодорожных вагонов. Входит в перечень системообразующих организаций РФ.

ОВК Финанс — "дочка", через которую группа ОВК привлекает финансирование для своих проектов.

Её акции принадлежат:

• 24,3% — банку «Открытие», которым владеет ЦБ РФ

• 27,8% — госбанку непрофильных активов «Траст»

• 9,3% - «Уралвагозаводу», который также принадлежит государству.

Таким образом, государство опосредованно владеет 61,4% акций ОВК.

Когда начались проблемы?

Сложности у ОВК возникли ещё в 2016 году. Тогда было созвано общее собрание собственников облигаций, по итогам которого сроки погашения передвинули:

• по ОВК Финанс-01 — с 2016 на 2021 год,

• по ОВК Финанс-БО-01 — на 2024 год.

И вот настал «час Х». Как видим, за прошедшие 5 лет проблема так и не была решена.

Кстати, в нашем вчерашнем посте мы писали о похожем сценарии реструктуризации облигаций и для Роснано.

А что у компании с рейтингом?

В отличие от Роснано, кредитный рейтинг у ОВК Финанс был не очень высокий — лишь ruBB-, что соответствует среднему уровню надёжности.

19 июля рейтинговое агентство Эксперт РА вновь подтвердило этот рейтинг, но при этом улучшило прогноз с «негативного» на «стабильный». Как видим, оптимизм себя не оправдал.

#IF_облигации_РФ #IF_корп_облигации

🗣 В честь Черной Пятницы - скидка 10% на Online билеты

Акция продлится до 18:00 29 ноября.

Если вы не сможете присутствовать на IF Conference в Москве, билеты категории Online — самое выгодное вложение. Вы сможете не только следить за ходом конференции в прямом эфире, но и получите записи лекций и мастер-классов спикеров на 1 месяц.

Online и последние билеты на IF Conference: https://bit.ly/3m9kDuO

При поддержке Генерального спонсора - PNK rental.

PNK rental:

Инвестиции в индустриальную недвижимость с доходом от арендных платежей.

Возможность получать доход с момента вложений.

Первый уровень листинга Московской биржи. Тикер ЗПИФ ПНК.

Акция продлится до 18:00 29 ноября.

Если вы не сможете присутствовать на IF Conference в Москве, билеты категории Online — самое выгодное вложение. Вы сможете не только следить за ходом конференции в прямом эфире, но и получите записи лекций и мастер-классов спикеров на 1 месяц.

Online и последние билеты на IF Conference: https://bit.ly/3m9kDuO

При поддержке Генерального спонсора - PNK rental.

PNK rental:

Инвестиции в индустриальную недвижимость с доходом от арендных платежей.

Возможность получать доход с момента вложений.

Первый уровень листинга Московской биржи. Тикер ЗПИФ ПНК.

☀️ Облигации утром 26.11.21

Банк России заявил, что:

• не видит системных рисков в ситуации с долгом Роснано

• считает, что не стоит рассматривать ОВК Финанс как квазигосударственную компанию

Вчера ОВК Финанс допустила технический дефолт по своим облигациям

Сбор заявок проводится по облигациям ЭБИС-БО-П05 (объем ₽500 млн)

Погашения ожидаются по 5 выпускам на общую сумму ₽71,69 млрд.

Купонные выплаты ожидаются по 13 выпускам облигаций на общую сумму ₽2,89 млрд, включая Альфа-Банк-22-боб (купон ₽28,58; 5,7% годовых) и РСХБ-БO-01R-P (купон ₽5,73; 6,75% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,545% (-0,099)

🇩🇪 -0,2525% (-0,0045)

🇨🇳 2,884% (-0,009)

🇷🇺 8,405% (-0,015)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Банк России заявил, что:

• не видит системных рисков в ситуации с долгом Роснано

• считает, что не стоит рассматривать ОВК Финанс как квазигосударственную компанию

Вчера ОВК Финанс допустила технический дефолт по своим облигациям

Сбор заявок проводится по облигациям ЭБИС-БО-П05 (объем ₽500 млн)

Погашения ожидаются по 5 выпускам на общую сумму ₽71,69 млрд.

Купонные выплаты ожидаются по 13 выпускам облигаций на общую сумму ₽2,89 млрд, включая Альфа-Банк-22-боб (купон ₽28,58; 5,7% годовых) и РСХБ-БO-01R-P (купон ₽5,73; 6,75% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,545% (-0,099)

🇩🇪 -0,2525% (-0,0045)

🇨🇳 2,884% (-0,009)

🇷🇺 8,405% (-0,015)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🧐 Как выбирать облигации в условиях неопределенности?

Когда инфляция растет, ЦБ РФ повышает ключевую ставку. Итог — распродажа и моментальное снижение стоимости всех ранее выпущенных облигаций.

На этой неделе распродажи были особенно активны из-за неопределенности вокруг Роснано. Масла в огонь подлил и дефолт ОВК Финанс, которая тоже косвенно принадлежит государству.

Но нет худа без добра: в сезон распродаж можно купить что-нибудь перспективное с хорошей скидкой.

На какие же параметры смотреть при выборе облигаций?

Дюрация

Это количество лет, за которые окупятся вложения в ту или иную облигацию. Чем чаще эмитент выплачивает свой долг через купоны, амортизацию или оферту, тем быстрее вернутся деньги. И тем ниже показатель дюрации.

Когда ключевая ставка растет, а неопределённость на рынке высокая, привлекательны облигации с небольшой дюрацией — не более 1,5.

Эффективная доходность к погашению

Это доходность к погашению с учетом реинвестирования получаемых по облигации выплат. Здесь все понятно: чем выше, тем лучше.

Кредитный рейтинг

Чтобы не рисковать в условиях коррекции рынка, инвестору лучше выбирать надёжные облигации с рейтингом не ниже ruA. Вот только вопрос: как после ситуации с Роснано доверять рейтингам?

Диверсификация

Сегодня самые доходные облигации с хорошим рейтингом и низкой дюрацией — в секторе строительства.

Но строительный бизнес подвержен высоким рискам в условиях высокой инфляции и падения покупательской способности населения. Поэтому лучше все же присмотреться и к лидерам других секторов экономики, даже если доходность по ним будет чуть ниже.

Выбираем государственные облигации

Кто совсем не любит риск, может вложиться в ОФЗ. Предпочтение стоит отдавать выпускам облигаций с переменным доходом. Например, таким, который зависит от показателя RUONIA — взвешенной процентной ставки межбанковских кредитов.

При росте ключевой ставки доходность по ним превысит доходность облигаций с фиксированной ставкой.

#IF_образование #IF_облигации_РФ #IF_корп_облигации #IF_ОФЗ #IF_стратегия

Когда инфляция растет, ЦБ РФ повышает ключевую ставку. Итог — распродажа и моментальное снижение стоимости всех ранее выпущенных облигаций.

На этой неделе распродажи были особенно активны из-за неопределенности вокруг Роснано. Масла в огонь подлил и дефолт ОВК Финанс, которая тоже косвенно принадлежит государству.

Но нет худа без добра: в сезон распродаж можно купить что-нибудь перспективное с хорошей скидкой.

На какие же параметры смотреть при выборе облигаций?

Дюрация

Это количество лет, за которые окупятся вложения в ту или иную облигацию. Чем чаще эмитент выплачивает свой долг через купоны, амортизацию или оферту, тем быстрее вернутся деньги. И тем ниже показатель дюрации.

Когда ключевая ставка растет, а неопределённость на рынке высокая, привлекательны облигации с небольшой дюрацией — не более 1,5.

Эффективная доходность к погашению

Это доходность к погашению с учетом реинвестирования получаемых по облигации выплат. Здесь все понятно: чем выше, тем лучше.

Кредитный рейтинг

Чтобы не рисковать в условиях коррекции рынка, инвестору лучше выбирать надёжные облигации с рейтингом не ниже ruA. Вот только вопрос: как после ситуации с Роснано доверять рейтингам?

Диверсификация

Сегодня самые доходные облигации с хорошим рейтингом и низкой дюрацией — в секторе строительства.

Но строительный бизнес подвержен высоким рискам в условиях высокой инфляции и падения покупательской способности населения. Поэтому лучше все же присмотреться и к лидерам других секторов экономики, даже если доходность по ним будет чуть ниже.

Выбираем государственные облигации

Кто совсем не любит риск, может вложиться в ОФЗ. Предпочтение стоит отдавать выпускам облигаций с переменным доходом. Например, таким, который зависит от показателя RUONIA — взвешенной процентной ставки межбанковских кредитов.

При росте ключевой ставки доходность по ним превысит доходность облигаций с фиксированной ставкой.

#IF_образование #IF_облигации_РФ #IF_корп_облигации #IF_ОФЗ #IF_стратегия

☀️ Облигации утром 29.11.21

Судебные приставы заблокировали счета автодилера "Рольф". В обращении находится 2 облигационных выпуска компании объемом ₽7,5 млрд.

Погашения ожидаются по 15 выпускам на общую сумму ₽65,41 млрд, в том числе Банк ГПБ (АО) (полное, ₽5 млрд.), Ульяновская область-35001 (частичное 20%, ₽1 млрд.), частичные погашения по 10 выпускам Дом.РФ.

Купонные выплаты ожидаются по 44 выпускам облигаций на общую сумму ₽5,22 млрд, включая Почта России-001Р-01-боб (купон ₽15,63; 5,07% годовых), Росбанк-002Р-08-боб (купон ₽28,08; 5,6% годовых) и ГПБ-001Р-10Р (купон ₽42,35; 8,4% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,524% (+0,039)

🇩🇪 -0,3345% (+0,0015)

🇨🇳 2,881% (+0,015)

🇷🇺 8,435% (+0,005)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Судебные приставы заблокировали счета автодилера "Рольф". В обращении находится 2 облигационных выпуска компании объемом ₽7,5 млрд.

Погашения ожидаются по 15 выпускам на общую сумму ₽65,41 млрд, в том числе Банк ГПБ (АО) (полное, ₽5 млрд.), Ульяновская область-35001 (частичное 20%, ₽1 млрд.), частичные погашения по 10 выпускам Дом.РФ.

Купонные выплаты ожидаются по 44 выпускам облигаций на общую сумму ₽5,22 млрд, включая Почта России-001Р-01-боб (купон ₽15,63; 5,07% годовых), Росбанк-002Р-08-боб (купон ₽28,08; 5,6% годовых) и ГПБ-001Р-10Р (купон ₽42,35; 8,4% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,524% (+0,039)

🇩🇪 -0,3345% (+0,0015)

🇨🇳 2,881% (+0,015)

🇷🇺 8,435% (+0,005)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

💸 Роснано — ещё цветочки. Долги российских институтов развития достигли 2 трлн рублей

Правительство и Минфин молчат по поводу судьбы долгов Роснано. И это молчание настораживает.

Ранее Минфин заверил, что все обязательства, обеспеченные госгарантиями, будут исполнены. Но это заявление лишь усилило тревогу — ведь далеко не все облигации Роснано гарантированы государством. Неужели власти намекают, что готовы допустить дефолт по этим бумагам?

Ранее мы уже рассматривали сценарий реструктуризации долга Роснано через процедуру общего собрания владельцев облигаций.

НАУФОР просит спасти Роснано

Национальная ассоциация участников фондового рынка направила письмо в Правительство и Центробанк. Она просит исключить реструктуризацию и дефолт по облигациям Роснано.

В письме подчеркивается: прецедент с неисполнением обязательств госкомпании приведёт к ещё большему оттоку иностранных инвестиций, а доверие к квазигосударственным облигациям упадет. Возрастёт и стоимость заимствований для таких эмитентов.

Над госкорпорациями сгущаются тучи?

Кстати, совокупный облигационный долг российских институтов развития уже достиг 2 трлн рублей. И доля Роснано в нем не так уж и велика...

Явные проблемы просматриваются у ГК Автодор и Государственной транспортной лизинговой компании (ГТЛК). Объемы их облигационных долгов значительно больше, чем у Роснано.

Например, долг Автодора — 204 млрд рублей, а у Роснано всего лишь 72 млрд.

ГТЛК в 1 полугодии заработала всего 0,4 млрд рублей, а по облигациям она должна 458 млрд. Более того, у компании уже не первый год отрицательный денежный поток от операционной деятельности.

Таинственные должники ВЭБ.РФ

А вот ВЭБ.РФ отчитался о прибыли за 1 полугодие и по отчетности выглядит неплохо. Вот только аудитор заявил о недостаточной диверсификации кредитного портфеля этой госкорпорации.

По состоянию на 30 июня кредитный портфель ВЭБ.РФ составлял 1,6 трлн рублей. 29,7% этой суммы приходится на неких трёх крупнейших заемщиков корпорации. Ещё 22,3% портфеля – на 10 других крупных заемщиков.

Выходит, 52% триллионного портфеля распределено всего между 13 компаниями.

Остается догадываться, кто эти таинственные должники и нет ли у них проблем с платежеспособностью. И в каком положении окажется ВЭБ.РФ, если у них возникнут трудности с погашением кредитов...

#IF_облигации_РФ

Правительство и Минфин молчат по поводу судьбы долгов Роснано. И это молчание настораживает.

Ранее Минфин заверил, что все обязательства, обеспеченные госгарантиями, будут исполнены. Но это заявление лишь усилило тревогу — ведь далеко не все облигации Роснано гарантированы государством. Неужели власти намекают, что готовы допустить дефолт по этим бумагам?

Ранее мы уже рассматривали сценарий реструктуризации долга Роснано через процедуру общего собрания владельцев облигаций.

НАУФОР просит спасти Роснано

Национальная ассоциация участников фондового рынка направила письмо в Правительство и Центробанк. Она просит исключить реструктуризацию и дефолт по облигациям Роснано.

В письме подчеркивается: прецедент с неисполнением обязательств госкомпании приведёт к ещё большему оттоку иностранных инвестиций, а доверие к квазигосударственным облигациям упадет. Возрастёт и стоимость заимствований для таких эмитентов.

Над госкорпорациями сгущаются тучи?

Кстати, совокупный облигационный долг российских институтов развития уже достиг 2 трлн рублей. И доля Роснано в нем не так уж и велика...

Явные проблемы просматриваются у ГК Автодор и Государственной транспортной лизинговой компании (ГТЛК). Объемы их облигационных долгов значительно больше, чем у Роснано.

Например, долг Автодора — 204 млрд рублей, а у Роснано всего лишь 72 млрд.

ГТЛК в 1 полугодии заработала всего 0,4 млрд рублей, а по облигациям она должна 458 млрд. Более того, у компании уже не первый год отрицательный денежный поток от операционной деятельности.

Таинственные должники ВЭБ.РФ

А вот ВЭБ.РФ отчитался о прибыли за 1 полугодие и по отчетности выглядит неплохо. Вот только аудитор заявил о недостаточной диверсификации кредитного портфеля этой госкорпорации.

По состоянию на 30 июня кредитный портфель ВЭБ.РФ составлял 1,6 трлн рублей. 29,7% этой суммы приходится на неких трёх крупнейших заемщиков корпорации. Ещё 22,3% портфеля – на 10 других крупных заемщиков.

Выходит, 52% триллионного портфеля распределено всего между 13 компаниями.

Остается догадываться, кто эти таинственные должники и нет ли у них проблем с платежеспособностью. И в каком положении окажется ВЭБ.РФ, если у них возникнут трудности с погашением кредитов...

#IF_облигации_РФ

Media is too big

VIEW IN TELEGRAM

IF Conference состоится уже в эту субботу! 📢

4 декабря на территории конгресс-центра Технополис «Москва»

вас будет ждать 8 часов образовательного интенсива с самыми интересными спикерами, самыми актуальными темами и самой приятной атмосферой.

Офлайн билетов почти не осталось, но вы можете быть с нами онлайн из любой точки мира: https://bit.ly/3m9kDuO

При поддержке Генерального спонсора - PNK rental.

PNK rental:

Инвестиции в индустриальную недвижимость с доходом от арендных платежей.

Возможность получать доход с момента вложений.

Первый уровень листинга Московской биржи. Тикер ЗПИФ ПНК.

4 декабря на территории конгресс-центра Технополис «Москва»

вас будет ждать 8 часов образовательного интенсива с самыми интересными спикерами, самыми актуальными темами и самой приятной атмосферой.

Офлайн билетов почти не осталось, но вы можете быть с нами онлайн из любой точки мира: https://bit.ly/3m9kDuO

При поддержке Генерального спонсора - PNK rental.

PNK rental:

Инвестиции в индустриальную недвижимость с доходом от арендных платежей.

Возможность получать доход с момента вложений.

Первый уровень листинга Московской биржи. Тикер ЗПИФ ПНК.

☀️ Облигации утром 30.11.21

ЦБ сохранит "жесткость в политике, чтобы вернуть инфляцию к цели"

ВТБ готов увеличить портфель ОФЗ на ₽100 млрд из-за санкций на вторичном рынке ОФЗ

АКРА подтвердило кредитный рейтинг ООО "Техно лизинг" на уровне ruВВВ-

Сбор заявок проводится по облигациям СистемаАФК-1Р-23-боб (объем ₽5 млрд)

Погашения ожидаются по 8 выпускам на общую сумму ₽60 млрд. 50 млрд. из этой суммы приходится на однодневные облигации ВТБ. Погашения по другим выпускам включают: МосковКредБанк-001Р-02 (полное, ₽7 млрд.) и Нижний Новгород-34002-об (частичное 12,5%, ₽625 млн).

Купонные выплаты ожидаются по 35 выпускам облигаций на общую сумму ₽5,29 млрд, включая РЖД-001P-01R (купон ₽43,38; 8,7% годовых), ГазпромКапитал-БО-001Р-03 (купон ₽28,42; 5,7% годовых) и Россети ЦентрПрив-2-боб (купон ₽34,16; 6,85% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,472% (-0,058)

🇩🇪 -0,3150% (+0,0080)

🇨🇳 2,885% (+0,022)

🇷🇺 8,345% (+0,015)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

ЦБ сохранит "жесткость в политике, чтобы вернуть инфляцию к цели"

ВТБ готов увеличить портфель ОФЗ на ₽100 млрд из-за санкций на вторичном рынке ОФЗ

АКРА подтвердило кредитный рейтинг ООО "Техно лизинг" на уровне ruВВВ-

Сбор заявок проводится по облигациям СистемаАФК-1Р-23-боб (объем ₽5 млрд)

Погашения ожидаются по 8 выпускам на общую сумму ₽60 млрд. 50 млрд. из этой суммы приходится на однодневные облигации ВТБ. Погашения по другим выпускам включают: МосковКредБанк-001Р-02 (полное, ₽7 млрд.) и Нижний Новгород-34002-об (частичное 12,5%, ₽625 млн).

Купонные выплаты ожидаются по 35 выпускам облигаций на общую сумму ₽5,29 млрд, включая РЖД-001P-01R (купон ₽43,38; 8,7% годовых), ГазпромКапитал-БО-001Р-03 (купон ₽28,42; 5,7% годовых) и Россети ЦентрПрив-2-боб (купон ₽34,16; 6,85% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,472% (-0,058)

🇩🇪 -0,3150% (+0,0080)

🇨🇳 2,885% (+0,022)

🇷🇺 8,345% (+0,015)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🏆 Список лучших облигаций по мнению аналитиков InvestFuture

Недавно мы писали о том, на что стоит обратить особое внимание при покупке облигаций в текущей ситуации неопределенности.

Аналитики InvestFuture подготовили для вас подборку бумаг, которые можно рассмотреть для покупки в свой портфель.

*Не является индивидуальной инвестиционной рекомендацией.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

Недавно мы писали о том, на что стоит обратить особое внимание при покупке облигаций в текущей ситуации неопределенности.

Аналитики InvestFuture подготовили для вас подборку бумаг, которые можно рассмотреть для покупки в свой портфель.

*Не является индивидуальной инвестиционной рекомендацией.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

🌳 Зеленые и социальные облигации: что это такое?

На российском рынке недавно появились новые виды облигаций – зеленые и социальные. Среди эмитентов РЖД, правительство Москвы, Сбербанк, КАМАЗ, МТС.

Чем зелёные облигации (ESG) отличаются от обычных?

Только тем, что привлеченные средства должны идти исключительно на заявленные проекты: экология, социальное равенство, повышение прозрачности бизнеса.

Например, для привлечения таких облигаций компания может:

• снижать вредные выбросы

• развивать возобновляемые источники энергии

• поддерживать электротранспорт

• следить за гендерным составом топ-менеджмента

Где появились зелёные облигации?

Первую такую облигацию выпустил Европейский инвестиционный банк, а привлеченные средства пошли на развитие альтернативных источников энергии.

С 2013 года зеленые облигации активно выпускают корпорации. Сегодня мировые объемы их эмиссии перевалили за $1 трлн. Бум наблюдается в США и странах Европы, тренд дошел и до стран СНГ.

Зачем выпускать ESG-бонды?

Хороший ESG-рейтинг позволяет компании получать больше финансирования, в том числе, от крупных иностранных инвесторов.

А ещё в США и в Европе есть льготы от ESG-инвестиций. Их получают все: и инвесторы, и эмитенты. Например, освобождение от налогов или компенсация эмитентам части выплачиваемых купонов.

В России же частным инвесторам за покупку зеленых или социальных бондов никаких преференций нет.

Какая компания самая «зелёная» в России?

Европейское агентство RAEX-Europe регулярно публикует рейтинги отечественных компаний с позиций их ESG-качества. Среди лидеров:

• Полиметалл

• Сибур

• Лукойл

• Энел Россия

• РЖД

Помимо облигаций, на зарубежном рынке уже есть множество ETF-фондов, инвестирующих исключительно в компании с высоким ESG-рейтингом. В России они доступны только квалифицированным инвесторам. Неквалифицированные инвесторы могут вложиться в ETF от Tинькофф — ESG Leaders #TSST.

А если компания — “хамелеон”?

Такой риск всегда остаётся. Вы можете купить ценные бумаги компании, которая позиционирует себя как “зелёная”, но на деле таковой не является. То есть, тратит нецелевым образом средства, привлечённые через ESG-инвестиции.

Раньше за подобное инвесторы могли потребовать досрочно погасить облигации. Но 23 ноября 2021 года Центробанк смягчил требования к эмитентам зеленых облигаций.

Весьма вероятно, что, получив нужную сумму инвестиций через ESG, она просто уберёт слово “зелёный” из названия облигационного выпуска.

#IF_образование

На российском рынке недавно появились новые виды облигаций – зеленые и социальные. Среди эмитентов РЖД, правительство Москвы, Сбербанк, КАМАЗ, МТС.

Чем зелёные облигации (ESG) отличаются от обычных?

Только тем, что привлеченные средства должны идти исключительно на заявленные проекты: экология, социальное равенство, повышение прозрачности бизнеса.

Например, для привлечения таких облигаций компания может:

• снижать вредные выбросы

• развивать возобновляемые источники энергии

• поддерживать электротранспорт

• следить за гендерным составом топ-менеджмента

Где появились зелёные облигации?

Первую такую облигацию выпустил Европейский инвестиционный банк, а привлеченные средства пошли на развитие альтернативных источников энергии.

С 2013 года зеленые облигации активно выпускают корпорации. Сегодня мировые объемы их эмиссии перевалили за $1 трлн. Бум наблюдается в США и странах Европы, тренд дошел и до стран СНГ.

Зачем выпускать ESG-бонды?

Хороший ESG-рейтинг позволяет компании получать больше финансирования, в том числе, от крупных иностранных инвесторов.

А ещё в США и в Европе есть льготы от ESG-инвестиций. Их получают все: и инвесторы, и эмитенты. Например, освобождение от налогов или компенсация эмитентам части выплачиваемых купонов.

В России же частным инвесторам за покупку зеленых или социальных бондов никаких преференций нет.

Какая компания самая «зелёная» в России?

Европейское агентство RAEX-Europe регулярно публикует рейтинги отечественных компаний с позиций их ESG-качества. Среди лидеров:

• Полиметалл

• Сибур

• Лукойл

• Энел Россия

• РЖД

Помимо облигаций, на зарубежном рынке уже есть множество ETF-фондов, инвестирующих исключительно в компании с высоким ESG-рейтингом. В России они доступны только квалифицированным инвесторам. Неквалифицированные инвесторы могут вложиться в ETF от Tинькофф — ESG Leaders #TSST.

А если компания — “хамелеон”?

Такой риск всегда остаётся. Вы можете купить ценные бумаги компании, которая позиционирует себя как “зелёная”, но на деле таковой не является. То есть, тратит нецелевым образом средства, привлечённые через ESG-инвестиции.

Раньше за подобное инвесторы могли потребовать досрочно погасить облигации. Но 23 ноября 2021 года Центробанк смягчил требования к эмитентам зеленых облигаций.

Весьма вероятно, что, получив нужную сумму инвестиций через ESG, она просто уберёт слово “зелёный” из названия облигационного выпуска.

#IF_образование

{kind=link}

☀️ Облигации утром 01.12.21

Сегодня ожидается погашение облигаций Роснано на сумму 4,5 млрд.

17 декабря ЦБ проведет заседание о повышении ключевой ставки - ожидается повышение вплоть до 8,5%

Минфин проведет аукционы по размещению ₽40 млрд по ОФЗ-26237-ПД и ОФЗ-26240-ПД

Погашения ожидаются по 5 выпускам на общую сумму ₽63,52 млрд. ₽50 млрд. - это однодневные облигации ВТБ. Ожидаются также погашение по РОСНАНО-БО-002Р-01 (полное, ₽4,5 млрд.) и ЯНАО-35002-об (частичное 15%, ₽3 млрд.)

Купонные выплаты ожидаются по 26 выпускам облигаций на общую сумму ₽41,39 млрд, включая 3 выпуска Роснефти серий 002Р-02 (купон ₽25,43; 5,1% годовых), 002Р-01 (купон ₽25,43; 5,1% годовых), 001Р (купон ₽16,45; 6,6% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,473% (+0,032)

🇩🇪 -0,3470% (-0,0060)

🇨🇳 2,890% (+0,023)

🇷🇺 8,380% (+0,030)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Сегодня ожидается погашение облигаций Роснано на сумму 4,5 млрд.

17 декабря ЦБ проведет заседание о повышении ключевой ставки - ожидается повышение вплоть до 8,5%

Минфин проведет аукционы по размещению ₽40 млрд по ОФЗ-26237-ПД и ОФЗ-26240-ПД

Погашения ожидаются по 5 выпускам на общую сумму ₽63,52 млрд. ₽50 млрд. - это однодневные облигации ВТБ. Ожидаются также погашение по РОСНАНО-БО-002Р-01 (полное, ₽4,5 млрд.) и ЯНАО-35002-об (частичное 15%, ₽3 млрд.)

Купонные выплаты ожидаются по 26 выпускам облигаций на общую сумму ₽41,39 млрд, включая 3 выпуска Роснефти серий 002Р-02 (купон ₽25,43; 5,1% годовых), 002Р-01 (купон ₽25,43; 5,1% годовых), 001Р (купон ₽16,45; 6,6% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,473% (+0,032)

🇩🇪 -0,3470% (-0,0060)

🇨🇳 2,890% (+0,023)

🇷🇺 8,380% (+0,030)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🏦 Ключевая ставка может вырасти до 8,5% уже в декабре. Что будет с рынком облигаций?

17 декабря пройдёт очередное заседание ЦБ РФ. На нём снова рассмотрят вопрос о об изменении ключевой ставки. Речь идёт о возможном повышении от 0 до 100 базисных пунктов. То есть ставка может вырасти сразу до 8,5%.

Что это значит для облигаций?

При таком кардинальном повышении, ценность старых выпусков с фиксированным доходом снизится. В то же время повысится доходность облигаций в целом.

Стоит ли до заседания ЦБ покупать облигации?

Вопрос спорный. Ведь коррекция на рынке может произойти заранее, на одних только ожиданиях от повышения.

Однако если вспомнить предыдущее заседание Центробанка 22.10.21, то основная коррекция на рынке произошла уже после него.

А если ставку не повысят?

Такой сценарий маловероятен. Глава ЦБ РФ Эльвира Набиуллина не раз заявляла о необходимости придерживаться “жесткой денежно-кредитной политики” для борьбы с инфляцией.

С другой стороны, ставка может быть повышена не на 1%, а на меньшую величину.

Мнение аналитиков InvestFuture

📍 Рынок облигаций сейчас переживает стадию повышения ключевой ставки. На этом этапе следует быть осторожнее с вложениями в высокодоходные облигации без кредитного рейтинга — ВДО. Хотя именно сейчас их доходность выглядит особенно «вкусно».

📍 Облигации с хорошим кредитным рейтингом, но высоким уровнем долговой нагрузки также вызывают опасения. История с Роснано доказывает, что высокий кредитный рейтинг не обезопасит вас от возможного дефолта.

Сегодня Роснано погасил свои облигации без госгарантий на 4,5 млрд руб, но история еще не закончена. До конца текущего года госкорпорация должна выплатить купоны по четырем выпускам на общую сумму чуть менее ₽1,1 млрд.

📍 Стоит ожидать, что рост стоимости финансирования, как всегда, переживут не все компании. А значит, будет много дефолтов.

#IF_облигации_РФ #IF_корп_облигации

17 декабря пройдёт очередное заседание ЦБ РФ. На нём снова рассмотрят вопрос о об изменении ключевой ставки. Речь идёт о возможном повышении от 0 до 100 базисных пунктов. То есть ставка может вырасти сразу до 8,5%.

Что это значит для облигаций?

При таком кардинальном повышении, ценность старых выпусков с фиксированным доходом снизится. В то же время повысится доходность облигаций в целом.

Стоит ли до заседания ЦБ покупать облигации?

Вопрос спорный. Ведь коррекция на рынке может произойти заранее, на одних только ожиданиях от повышения.

Однако если вспомнить предыдущее заседание Центробанка 22.10.21, то основная коррекция на рынке произошла уже после него.

А если ставку не повысят?

Такой сценарий маловероятен. Глава ЦБ РФ Эльвира Набиуллина не раз заявляла о необходимости придерживаться “жесткой денежно-кредитной политики” для борьбы с инфляцией.

С другой стороны, ставка может быть повышена не на 1%, а на меньшую величину.

Мнение аналитиков InvestFuture

📍 Рынок облигаций сейчас переживает стадию повышения ключевой ставки. На этом этапе следует быть осторожнее с вложениями в высокодоходные облигации без кредитного рейтинга — ВДО. Хотя именно сейчас их доходность выглядит особенно «вкусно».

📍 Облигации с хорошим кредитным рейтингом, но высоким уровнем долговой нагрузки также вызывают опасения. История с Роснано доказывает, что высокий кредитный рейтинг не обезопасит вас от возможного дефолта.

Сегодня Роснано погасил свои облигации без госгарантий на 4,5 млрд руб, но история еще не закончена. До конца текущего года госкорпорация должна выплатить купоны по четырем выпускам на общую сумму чуть менее ₽1,1 млрд.

📍 Стоит ожидать, что рост стоимости финансирования, как всегда, переживут не все компании. А значит, будет много дефолтов.

#IF_облигации_РФ #IF_корп_облигации

📌 ИНТЕРАКТИВНАЯ СЕССИЯ: 18:00 - 18:45 (Большой зал)

СПИКЕРЫ: Кира Юхтенко и команда InvestFuture

Вишенкой на торте IF Conference станет креативная сессия от Киры Юхтенко, где вы познакомитесь поближе с командой InvestFuture и узнаете... Впрочем, не будем сейчас об этом. Приходите в Большой зал и сами все увидите. Будет оооочень интересно!

Последние офлайн-билеты на конференцию: https://bit.ly/3m9kDuO

При поддержке Генерального спонсора - PNK rental.

PNK rental:

Инвестиции в индустриальную недвижимость с доходом от арендных платежей.

Возможность получать доход с момента вложений.

Первый уровень листинга Московской биржи. Тикер ЗПИФ ПНК.

СПИКЕРЫ: Кира Юхтенко и команда InvestFuture

Вишенкой на торте IF Conference станет креативная сессия от Киры Юхтенко, где вы познакомитесь поближе с командой InvestFuture и узнаете... Впрочем, не будем сейчас об этом. Приходите в Большой зал и сами все увидите. Будет оооочень интересно!

Последние офлайн-билеты на конференцию: https://bit.ly/3m9kDuO

При поддержке Генерального спонсора - PNK rental.

PNK rental:

Инвестиции в индустриальную недвижимость с доходом от арендных платежей.

Возможность получать доход с момента вложений.

Первый уровень листинга Московской биржи. Тикер ЗПИФ ПНК.

☀️ Облигации утром 02.12.21

ВТБ Капитал: Россия выпустит суверенные ESG-бонды

РЕСО-Лизинг выпустит облигации с привязкой к RUONIA

Размер 14-го купона по облигациям РЖД-14-боб составит 9,13% годовых, по Нафтатранс плюс-БО-02 - 13,5% годовых.

Размещений на сегодня не запланировано.

Сбор заявок проводится по выпускам АБЗ-1-001Р-02-боб (объем ₽2 млрд) и Открытие Брокер-СО-05 (объем ₽500 млн)

Погашения ожидаются по 4 выпускам на общую сумму ₽73,01 млрд. ₽50 млрд. - это однодневные облигации ВТБ. Ожидаются также погашение по ВЭБ.РФ-001Р-К355 (полное, ₽20 млрд.), Сбербанк-001-165R-бсо (полное, ₽3 млрд.) и ОАЭ-БО-П02 (частичное 6%, ₽12 млн)

Купонные выплаты ожидаются по 27 выпускам облигаций на общую сумму ₽13,79 млрд, включая 10 выпусков Роснефти, ГазпромКапитал-БО-001Р-01 (купон ₽39,84, 7,99% годовых), Ростелеком-002P-01R (купон ₽34,16, 6,85% годовых), Альфа-Банк-002Р-12-боб (купон ₽35,85, 7,15% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,438% (+0,003)

🇩🇪 -0,3525% (-0,0225)

🇨🇳 2,902% (+0,024)

🇷🇺 8,415% (+0,065)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

ВТБ Капитал: Россия выпустит суверенные ESG-бонды

РЕСО-Лизинг выпустит облигации с привязкой к RUONIA

Размер 14-го купона по облигациям РЖД-14-боб составит 9,13% годовых, по Нафтатранс плюс-БО-02 - 13,5% годовых.

Размещений на сегодня не запланировано.

Сбор заявок проводится по выпускам АБЗ-1-001Р-02-боб (объем ₽2 млрд) и Открытие Брокер-СО-05 (объем ₽500 млн)

Погашения ожидаются по 4 выпускам на общую сумму ₽73,01 млрд. ₽50 млрд. - это однодневные облигации ВТБ. Ожидаются также погашение по ВЭБ.РФ-001Р-К355 (полное, ₽20 млрд.), Сбербанк-001-165R-бсо (полное, ₽3 млрд.) и ОАЭ-БО-П02 (частичное 6%, ₽12 млн)

Купонные выплаты ожидаются по 27 выпускам облигаций на общую сумму ₽13,79 млрд, включая 10 выпусков Роснефти, ГазпромКапитал-БО-001Р-01 (купон ₽39,84, 7,99% годовых), Ростелеком-002P-01R (купон ₽34,16, 6,85% годовых), Альфа-Банк-002Р-12-боб (купон ₽35,85, 7,15% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,438% (+0,003)

🇩🇪 -0,3525% (-0,0225)

🇨🇳 2,902% (+0,024)

🇷🇺 8,415% (+0,065)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

🇹🇷 Турецкие бонды – перспективная инвест-идея или безумие?

ЦБ Турции продолжает политику снижения ключевой ставки. Итог – высокая инфляция и резкое падение курса лиры.

Как Эрдоган боролся с Центробанком

В ноябре-декабре 2020 года ЦБ Турции сильно поднял ключевую ставку с 10,25% до 17%. А в марте – до 19%. Курс лиры укрепился.

После этого президент Турции Эрдоган уволил главу ЦБ. В сентябре ставка поползла обратно: сначала до 18%, затем до 16%, а в ноябре она снизилась до 15%.

К чему приводит падение ставки?

Курс лиры падает, инфляция разгоняется. Все импортные товары дорожают.

На митингах против Эрдогана всё больше оппозиции и недовольных граждан. Действия турецкого президента выглядят нелогичными, но он упрямо заявил, что продолжит понижать ключевую ставку, невзирая на высокую инфляцию в стране.

Что будет, если поднять ставку?

Рост ключевой ставки способствовал бы укреплению местной валюты, потому что это привлекает средства иностранных инвесторов

В то же время, высокая ставка полностью тормозит местную экономику. А низкая позволяет дешево производить свои собственные товары.

Вот почему Эрдоган борется за снижение. Вопрос в том, хватит ли ему времени для быстрого перезапуска экономики?

Насколько привлекательны турецкие облигации?

Сейчас доходность облигаций из Турции бьёт все рекорды. В данный момент на Санкт-Петербургской бирже по цене намного ниже номинала торгуются три долларовых выпуска турецких облигаций.

Купить их — это инвест-идея или безумие?

Мнение аналитиков InvestFuture

📍 Доходность по долларовым выпускам Минфина Турции по-прежнему привлекательны для иностранных инвесторов. Где еще сейчас возможно получить более 7% в долларах?

📍 Поведение турецкого президента наверняка не останется без внимания и приведет к очередным санкциям. Это вызовет дефицит притока долларовых доходов в страну и сценарий возможного дефолта по долларовым обязательствам.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_мусор

ЦБ Турции продолжает политику снижения ключевой ставки. Итог – высокая инфляция и резкое падение курса лиры.

Как Эрдоган боролся с Центробанком

В ноябре-декабре 2020 года ЦБ Турции сильно поднял ключевую ставку с 10,25% до 17%. А в марте – до 19%. Курс лиры укрепился.

После этого президент Турции Эрдоган уволил главу ЦБ. В сентябре ставка поползла обратно: сначала до 18%, затем до 16%, а в ноябре она снизилась до 15%.

К чему приводит падение ставки?

Курс лиры падает, инфляция разгоняется. Все импортные товары дорожают.

На митингах против Эрдогана всё больше оппозиции и недовольных граждан. Действия турецкого президента выглядят нелогичными, но он упрямо заявил, что продолжит понижать ключевую ставку, невзирая на высокую инфляцию в стране.

Что будет, если поднять ставку?

Рост ключевой ставки способствовал бы укреплению местной валюты, потому что это привлекает средства иностранных инвесторов

В то же время, высокая ставка полностью тормозит местную экономику. А низкая позволяет дешево производить свои собственные товары.

Вот почему Эрдоган борется за снижение. Вопрос в том, хватит ли ему времени для быстрого перезапуска экономики?

Насколько привлекательны турецкие облигации?

Сейчас доходность облигаций из Турции бьёт все рекорды. В данный момент на Санкт-Петербургской бирже по цене намного ниже номинала торгуются три долларовых выпуска турецких облигаций.

Купить их — это инвест-идея или безумие?

Мнение аналитиков InvestFuture

📍 Доходность по долларовым выпускам Минфина Турции по-прежнему привлекательны для иностранных инвесторов. Где еще сейчас возможно получить более 7% в долларах?

📍 Поведение турецкого президента наверняка не останется без внимания и приведет к очередным санкциям. Это вызовет дефицит притока долларовых доходов в страну и сценарий возможного дефолта по долларовым обязательствам.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_мусор

☀️ Облигации утром 03.12.21

Fitch: прогноз по долгосрочному рейтингу Турции (BB-) понижен до негативного

Moody's: корпоративный рейтинг и рейтинг вероятности дефолта РОЛЬФ понижены до B1 и B1-PD соответственно

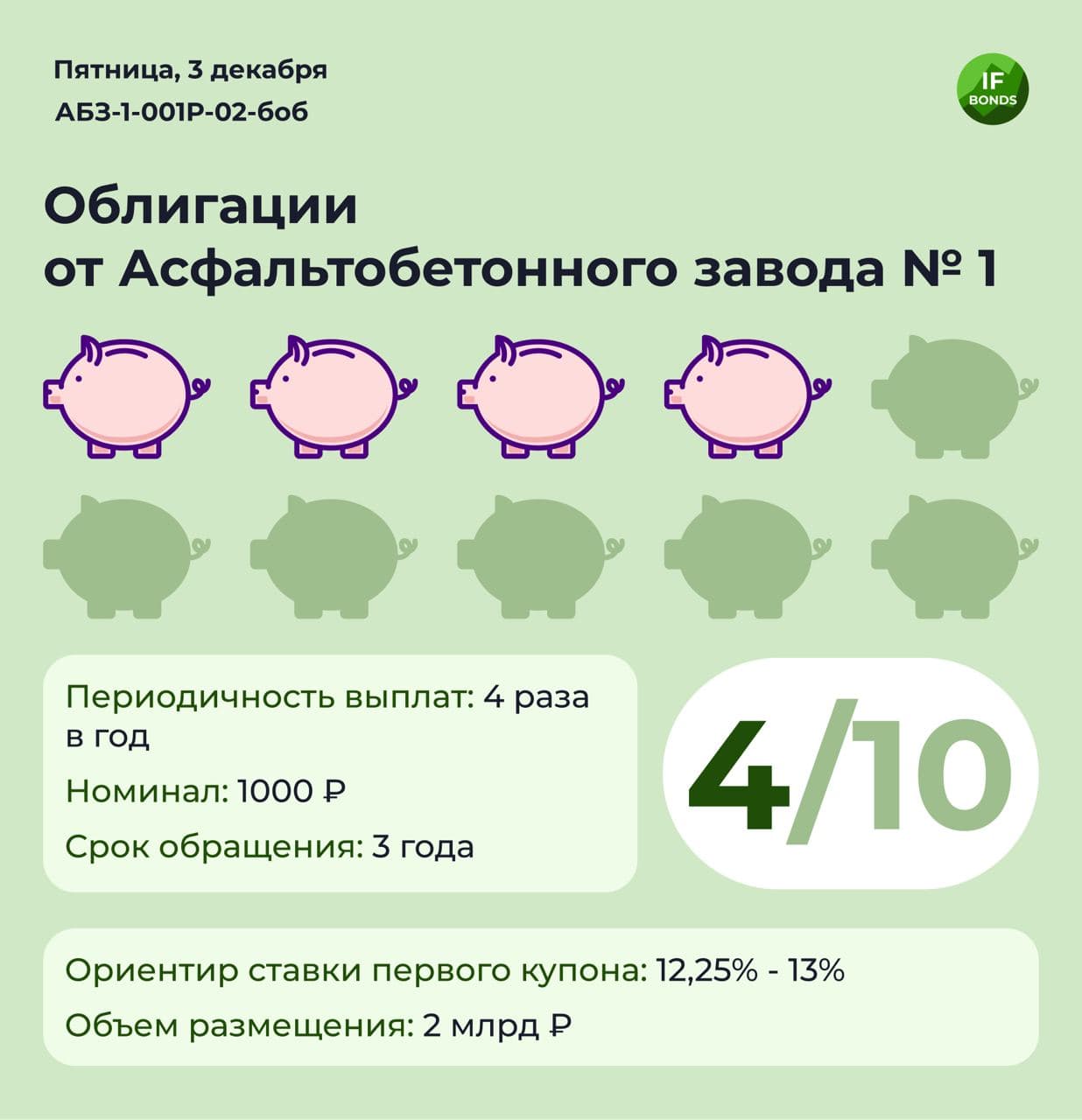

Сбор заявок проводится по выпускам АБЗ-1-001Р-02-боб (объем ₽2 млрд) и Открытие Брокер-СО-05 (объем ₽500 млн)

Погашения ожидаются по 3 выпускам на общую сумму ₽51,59 млрд, из которых ₽50 млрд.- это однодневные облигации ВТБ, а ₽1,5 млрд. - частичное погашение Самарская Обл-35013-об

Купонные выплаты ожидаются по 22 выпускам облигаций на общую сумму ₽4,94 млрд, включая Транснефть-001Р-01 (купон ₽49,36, 9,9% годовых) и РЖД-001P-10R (купон ₽43,63, 8,75% годовых).

Доходности по 10-летним облигациям:

🇺🇸 1,438% (-0,011)

🇩🇪 -0,3725% (-0,0480)

🇨🇳 2,928% (+0,029)

🇷🇺 8,400% (+0,010)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Fitch: прогноз по долгосрочному рейтингу Турции (BB-) понижен до негативного

Moody's: корпоративный рейтинг и рейтинг вероятности дефолта РОЛЬФ понижены до B1 и B1-PD соответственно

Сбор заявок проводится по выпускам АБЗ-1-001Р-02-боб (объем ₽2 млрд) и Открытие Брокер-СО-05 (объем ₽500 млн)

Погашения ожидаются по 3 выпускам на общую сумму ₽51,59 млрд, из которых ₽50 млрд.- это однодневные облигации ВТБ, а ₽1,5 млрд. - частичное погашение Самарская Обл-35013-об

Купонные выплаты ожидаются по 22 выпускам облигаций на общую сумму ₽4,94 млрд, включая Транснефть-001Р-01 (купон ₽49,36, 9,9% годовых) и РЖД-001P-10R (купон ₽43,63, 8,75% годовых).

Доходности по 10-летним облигациям:

🇺🇸 1,438% (-0,011)

🇩🇪 -0,3725% (-0,0480)

🇨🇳 2,928% (+0,029)

🇷🇺 8,400% (+0,010)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

💰 Облигации с доходностью 12% годовых. Стоит ли брать?

Асфальтобетонный завод №1 планирует разместить на бирже ещё одну партию облигаций на сумму 2 млрд рублей. Размещение пройдет 7 декабря.

Насколько рискованно вложение в АБЗ-1?

Ставка купона по первому выпуску составила 12% годовых — довольно высокий процент для декабря прошлого года. Но где высокий доход, высок и риск.

Данный выпуск рассчитан в основном не на институциональных инвесторов, а на физических лиц. Ведь АБЗ-1 даже не имеет собственного кредитного рейтинга. Её облигации получили свои рейтинги — ruBBB, по версии агентства Эксперт — на основании рейтинга Балтийского Проекта, головной компании группы.

Что можно увидеть в отчётности АБЗ-1?

50% выручки формируется за счет продаж продукции двум другим компаниям Группы: ДСК АБЗ “Дорстрой” и АО “Экодор”.

80% выручки даёт производство асфальта, 10% — услуги доставки, 10% — прочие доходы. Деятельность носит сезонный характер.

За 6 месяцев 2021 года компания показала убыток в размере 32 млн рублей.

Как у компании с долгами?

Дебиторской задолженности у АБЗ-1 много: порядка 2,5 млрд рублей. Часть этой задолженности проблемная: 0,3 млрд рублей, по оценке на конец 2020 года.

При этом АБЗ-1 выдает займы другим компаниям Группы. А ещё завод выступает поручителем по долгам компаний Группы. Например, по долгам АБЗ “Дорстрой” — на 3,5 млрд рублей.

Однако тот же “Дорстрой” выступает одним из гарантов предстоящего выпуска облигаций АБЗ-1. Вот такая вот круговая порука.

Так насколько АБЗ-1 привлекателен для инвестиций?

Мнение аналитиков InvestFuture

📍 Облигационные выпуски АБЗ-1 можно отнести к высокорискованным. Компания убыточна, а уровень долговой нагрузки высокий.

📍 У компании высокая дебиторская задолженность, поэтому есть риск неплатежеспособности в случае неисполнения контрагентами компании своих обязательств.

📍 Гарантом по облигациям выступает материнская компания ПСФ “Балтийский проект”. Это внушает некоторые надежды на успешное погашение облигационных выпусков АБЗ-1.

Но случай с ОВК, когда материнская компания открестилась от обязательств своей дочки, заставляет задуматься о надежности таких гарантий.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_мусор #IF_облигации_РФ

Асфальтобетонный завод №1 планирует разместить на бирже ещё одну партию облигаций на сумму 2 млрд рублей. Размещение пройдет 7 декабря.

Насколько рискованно вложение в АБЗ-1?

Ставка купона по первому выпуску составила 12% годовых — довольно высокий процент для декабря прошлого года. Но где высокий доход, высок и риск.

Данный выпуск рассчитан в основном не на институциональных инвесторов, а на физических лиц. Ведь АБЗ-1 даже не имеет собственного кредитного рейтинга. Её облигации получили свои рейтинги — ruBBB, по версии агентства Эксперт — на основании рейтинга Балтийского Проекта, головной компании группы.

Что можно увидеть в отчётности АБЗ-1?

50% выручки формируется за счет продаж продукции двум другим компаниям Группы: ДСК АБЗ “Дорстрой” и АО “Экодор”.

80% выручки даёт производство асфальта, 10% — услуги доставки, 10% — прочие доходы. Деятельность носит сезонный характер.

За 6 месяцев 2021 года компания показала убыток в размере 32 млн рублей.

Как у компании с долгами?

Дебиторской задолженности у АБЗ-1 много: порядка 2,5 млрд рублей. Часть этой задолженности проблемная: 0,3 млрд рублей, по оценке на конец 2020 года.

При этом АБЗ-1 выдает займы другим компаниям Группы. А ещё завод выступает поручителем по долгам компаний Группы. Например, по долгам АБЗ “Дорстрой” — на 3,5 млрд рублей.

Однако тот же “Дорстрой” выступает одним из гарантов предстоящего выпуска облигаций АБЗ-1. Вот такая вот круговая порука.

Так насколько АБЗ-1 привлекателен для инвестиций?

Мнение аналитиков InvestFuture

📍 Облигационные выпуски АБЗ-1 можно отнести к высокорискованным. Компания убыточна, а уровень долговой нагрузки высокий.

📍 У компании высокая дебиторская задолженность, поэтому есть риск неплатежеспособности в случае неисполнения контрагентами компании своих обязательств.

📍 Гарантом по облигациям выступает материнская компания ПСФ “Балтийский проект”. Это внушает некоторые надежды на успешное погашение облигационных выпусков АБЗ-1.

Но случай с ОВК, когда материнская компания открестилась от обязательств своей дочки, заставляет задуматься о надежности таких гарантий.

Подробный разбор от аналитиков InvestFuture читайте по ссылке

#IF_мусор #IF_облигации_РФ

{kind=link}

😳 Из облигаций МаксимаТелеком выходит крупный инвестор?

Вчера резко обвалились котировки облигаций Максима Телеком. В моменте они теряли более 20%, но быстро восстановились.

ℹ️ О компании

МаксимаТелеком наиболее известна тем, что является оператором Wi-Fi пространства Московского метрополитена. Кроме того, с 2021 года компания участвует в инфраструктурных проектах развития цифровых сервисов российских городов.

Что произошло?

Всего в обращении у компании два выпуска - БО-П01 и БО-П02. В течение четверга просадки по бумагам доходили до 76% и 67% от номинала соответственно. Никаких явных причин для такого поведения цен не было.

В пятницу утром компания заявила, что все хорошо и все обязательства по своим облигациям они исполнят. Сейчас бумаги уже отыграли часть своего вчерашнего падения и продолжают находиться на уровне около 92% от номинала.

Что же это было?

Некоторые эксперты предположили, что падение котировок было вызвано выходом из облигаций какого-то крупного инвестора. И, по нашему мнению, версия эта вполне убедительна. Действительно, объемы торгов в последние дни резко возросли. А тенденция на снижение цены наметилась еще в начале сентября.

А что с финансами?

Поведение котировок могло быть связано и с результатами деятельности компании. Несмотря на то, что за 6 месяцев 2021 года они отчитались о прибыли в 909 млн. руб., сформирована эта прибыль была за счет продажи бизнеса.

В мае этого года Газпром Медиа приобрел 49% ООО “Максима Телеком” - одной из дочерних компаний эмитента. Этой сделкой Газпром Медиа выкупил 100% акций компании.

Фактически же у группы Максима Телеком наблюдается операционный убыток за 6 месяцев, который по сравнению с концом 2020-го года еще и вырос почти в 7 раз.

Мнение аналитиков Investfuture

📍 Инвестирование в облигации МаксимаТелеком имеет повышенные риски. Компания имеет операционные убытки уже несколько лет и зарабатывает лишь на продаже части своего бизнеса.

📍 Аномальные внутридневные движения в обоих выпусках намекают на выход «больших денег» из бумаг.

📍 Для любителей повышенного риска, возможно, эти выпуски будут интересны для покупки в момент неопределенности. Пока инвесторы не понимают, что же произошло, облигации торгуются сильно ниже своего номинала и дают доходность 15-17%.

#IF_облигации_РФ #IF_корп_облигации

Вчера резко обвалились котировки облигаций Максима Телеком. В моменте они теряли более 20%, но быстро восстановились.

ℹ️ О компании

МаксимаТелеком наиболее известна тем, что является оператором Wi-Fi пространства Московского метрополитена. Кроме того, с 2021 года компания участвует в инфраструктурных проектах развития цифровых сервисов российских городов.

Что произошло?

Всего в обращении у компании два выпуска - БО-П01 и БО-П02. В течение четверга просадки по бумагам доходили до 76% и 67% от номинала соответственно. Никаких явных причин для такого поведения цен не было.

В пятницу утром компания заявила, что все хорошо и все обязательства по своим облигациям они исполнят. Сейчас бумаги уже отыграли часть своего вчерашнего падения и продолжают находиться на уровне около 92% от номинала.

Что же это было?

Некоторые эксперты предположили, что падение котировок было вызвано выходом из облигаций какого-то крупного инвестора. И, по нашему мнению, версия эта вполне убедительна. Действительно, объемы торгов в последние дни резко возросли. А тенденция на снижение цены наметилась еще в начале сентября.

А что с финансами?

Поведение котировок могло быть связано и с результатами деятельности компании. Несмотря на то, что за 6 месяцев 2021 года они отчитались о прибыли в 909 млн. руб., сформирована эта прибыль была за счет продажи бизнеса.

В мае этого года Газпром Медиа приобрел 49% ООО “Максима Телеком” - одной из дочерних компаний эмитента. Этой сделкой Газпром Медиа выкупил 100% акций компании.

Фактически же у группы Максима Телеком наблюдается операционный убыток за 6 месяцев, который по сравнению с концом 2020-го года еще и вырос почти в 7 раз.

Мнение аналитиков Investfuture

📍 Инвестирование в облигации МаксимаТелеком имеет повышенные риски. Компания имеет операционные убытки уже несколько лет и зарабатывает лишь на продаже части своего бизнеса.

📍 Аномальные внутридневные движения в обоих выпусках намекают на выход «больших денег» из бумаг.

📍 Для любителей повышенного риска, возможно, эти выпуски будут интересны для покупки в момент неопределенности. Пока инвесторы не понимают, что же произошло, облигации торгуются сильно ниже своего номинала и дают доходность 15-17%.

#IF_облигации_РФ #IF_корп_облигации

Audio

Вопросы из зала IF Bonds №5

Привет, друзья! Разбираем несколько вопросов в аудио формате:

1. На почту пришло сообщение о досрочном выкупе облигаций Роснфт1Р2. Участие добровольное и без моего согласия облигации не погасятся?

2. Почему брокер показывает доходность к погашению 8,55%, а при расчёте получается 6,8%?

3. Чем отличаются ОФЗ и ОФЗ-н?

Ждем новые вопросы в комментариях!

#IF_вопрос_из_зала

Привет, друзья! Разбираем несколько вопросов в аудио формате:

1. На почту пришло сообщение о досрочном выкупе облигаций Роснфт1Р2. Участие добровольное и без моего согласия облигации не погасятся?

2. Почему брокер показывает доходность к погашению 8,55%, а при расчёте получается 6,8%?

3. Чем отличаются ОФЗ и ОФЗ-н?

Ждем новые вопросы в комментариях!

#IF_вопрос_из_зала

☀️ Облигации утром 06.12.21

Завтра ГК Пионер проведет сбор заявок на Пионер ГК-001Р-06-боб (объем ₽5 млрд)

Москва выпустит зеленые облигации для населения в 2022 году

Погашения ожидаются по 7 выпускам на общую сумму ₽53,95 млрд, из которых ₽50 млрд.- это однодневные облигации ВТБ; Сбербанк-001-35R-бсо (полное, ₽3 млрд); Сбербанк-001-38R-бсо (полное, ₽500 млн)

Купонные выплаты ожидаются по 26 выпускам облигаций на общую сумму ₽2,59 млрд, включая ГТЛК-001Р-02-боб (купон ₽16,33, 9% годовых), СистемаАФК-1Р-17-боб (купон ₽33,66, 6,75% годовых) и Камаз-14-боб (купон ₽49,46, 9,92% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,388% (+0,048)

🇩🇪 -0,3940% (-0,0150)

🇨🇳 2,841% (-0,038)

🇷🇺 8,385% (-0,035)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Завтра ГК Пионер проведет сбор заявок на Пионер ГК-001Р-06-боб (объем ₽5 млрд)

Москва выпустит зеленые облигации для населения в 2022 году

Погашения ожидаются по 7 выпускам на общую сумму ₽53,95 млрд, из которых ₽50 млрд.- это однодневные облигации ВТБ; Сбербанк-001-35R-бсо (полное, ₽3 млрд); Сбербанк-001-38R-бсо (полное, ₽500 млн)

Купонные выплаты ожидаются по 26 выпускам облигаций на общую сумму ₽2,59 млрд, включая ГТЛК-001Р-02-боб (купон ₽16,33, 9% годовых), СистемаАФК-1Р-17-боб (купон ₽33,66, 6,75% годовых) и Камаз-14-боб (купон ₽49,46, 9,92% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,388% (+0,048)

🇩🇪 -0,3940% (-0,0150)

🇨🇳 2,841% (-0,038)

🇷🇺 8,385% (-0,035)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}