☀️ Облигации утром 16.11.21

Банк России смягчил требования к эмитентам "зеленых" облигаций. Эмитент теперь может самостоятельно определить последствия нецелевого использования средств и использовать полученные от размещения облигаций денежные средства до направления их на финансирование "зеленых" проектов.

Сбор заявок проводится по облигациям БанкФК Открытие-БО-ИО-П03 (объем ₽300 млн).

Купонные выплаты ожидаются по 27 выпускам облигаций на общую сумму ₽3,39 млрд, включая РЖД-30-об (купон ₽33,66; 6,75% годовых) и Башнефть-2-боб (купон ₽52,36; 10,5% годовых).

Доходности по 10-летним облигациям:

🇺🇸 1,604% (-0,017)

🇩🇪 -0,2355% (+0,0085)

🇨🇳 2,939% (+0,007)

🇷🇺 8,185% (-0,015)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Банк России смягчил требования к эмитентам "зеленых" облигаций. Эмитент теперь может самостоятельно определить последствия нецелевого использования средств и использовать полученные от размещения облигаций денежные средства до направления их на финансирование "зеленых" проектов.

Сбор заявок проводится по облигациям БанкФК Открытие-БО-ИО-П03 (объем ₽300 млн).

Купонные выплаты ожидаются по 27 выпускам облигаций на общую сумму ₽3,39 млрд, включая РЖД-30-об (купон ₽33,66; 6,75% годовых) и Башнефть-2-боб (купон ₽52,36; 10,5% годовых).

Доходности по 10-летним облигациям:

🇺🇸 1,604% (-0,017)

🇩🇪 -0,2355% (+0,0085)

🇨🇳 2,939% (+0,007)

🇷🇺 8,185% (-0,015)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

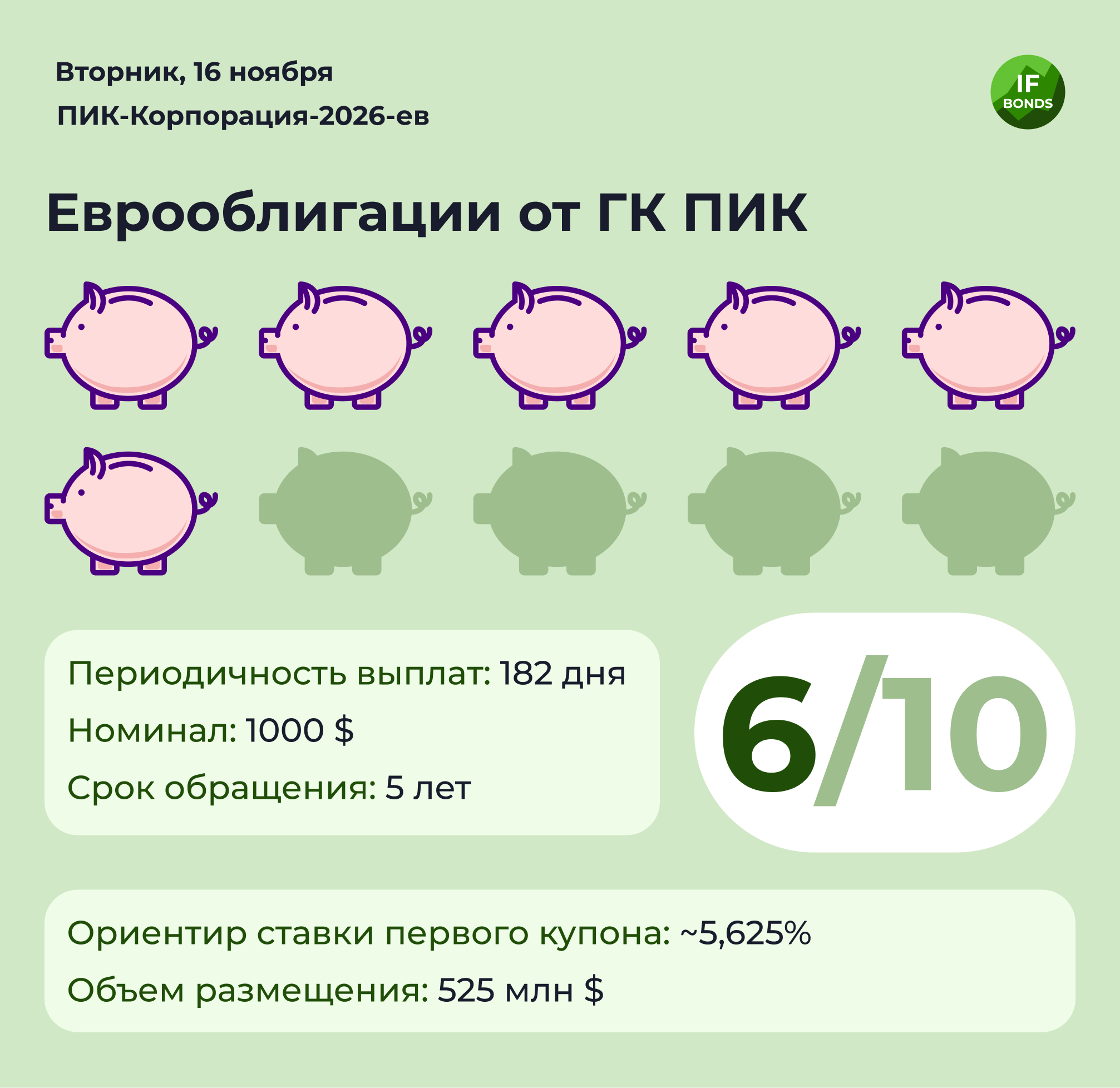

💸 Стоит ли инвестировать? Первичное размещение еврооблигаций дочки ПИК

Размещение облигаций ПИК-Корпорация-2026-ев пройдет с 15 по 19 ноября. Ориентир ставки первого купона — 5,625%. Для участия в сборе заявок нужно обратится к своему брокеру.

Объем размещения: $525 млн

Срок обращения: 5 лет

Номинал: $1000

Ориентир ставки первого купона: ~ 5,625 %

Периодичность купонных выплат: 2 раза в год

Кредитный рейтинг эмитента от Fitch: BB-

Кредитный рейтинг эмитента от Эксперт РА: ruA+

Об эмитенте:

Облигации выпускает кипрская дочерняя компания PIK Securities с обеспечением материнской компании ГК ПИК (#PIKK). Группа является одной из крупнейших девелоперских и строительных компаний России. Более того, она является крупнейшим застройщиком массового жилья за 2020 год по версии Forbes. Среди акционеров компании присутствует банк ВТБ (23%) — второй банк в России по активам.

Текущее размещение евробондов будет дебютным, так как ранее компания выпускала только рублевые облигации. Платежеспособность полностью зависит от материнской ГК ПИК, поэтому давайте посмотрим на нее: за последние 2 года она показывает среднегодовые темпы роста выручки в 24%, а чистой прибыли — целых 80%. Показатель долговой нагрузки Чистый долг/EBITDA в 1,68 находится на среднем уровне.

Согласно своей стратегии, ГК ПИК и дальше планирует развивать девелоперскую деятельность. Размещение облигаций ПИК-Корпорация-2026-ев пойдет на финансирование текущих и будущих проектов.

Мнение аналитиков InvestFuture

📍 Облигации подойдут для инвесторов, желающих получить хорошую валютную доходность. Сильные финансовые результаты девелопера обеспечены прежде всего восстановлением экономики, ростом цен на недвижимость и программой льготной ипотеки. При этом компания давно на рынке и зарекомендовала себя как надежного заемщика.

📍 Однако учитывая текущую инфляцию доллара в США 6,2%, реальная доходность облигации отрицательная. Также стоит учитывать риски продолжения политики ЦБ по повышению ключевой ставки, что приведет к снижению спроса на жилье и замедлению роста показателей.

📍 Учитывая стабильные финансовые показатели материнской компании, считаем размещение ПИК-Корпорация-2026-ев интересным для инвесторов, готовых к умеренному риску. Кредитный рейтинг от IF — 6.

#IF_еврооблигации #IF_облигации_РФ #IF_стратегия

Размещение облигаций ПИК-Корпорация-2026-ев пройдет с 15 по 19 ноября. Ориентир ставки первого купона — 5,625%. Для участия в сборе заявок нужно обратится к своему брокеру.

Объем размещения: $525 млн

Срок обращения: 5 лет

Номинал: $1000

Ориентир ставки первого купона: ~ 5,625 %

Периодичность купонных выплат: 2 раза в год

Кредитный рейтинг эмитента от Fitch: BB-

Кредитный рейтинг эмитента от Эксперт РА: ruA+

Об эмитенте:

Облигации выпускает кипрская дочерняя компания PIK Securities с обеспечением материнской компании ГК ПИК (#PIKK). Группа является одной из крупнейших девелоперских и строительных компаний России. Более того, она является крупнейшим застройщиком массового жилья за 2020 год по версии Forbes. Среди акционеров компании присутствует банк ВТБ (23%) — второй банк в России по активам.

Текущее размещение евробондов будет дебютным, так как ранее компания выпускала только рублевые облигации. Платежеспособность полностью зависит от материнской ГК ПИК, поэтому давайте посмотрим на нее: за последние 2 года она показывает среднегодовые темпы роста выручки в 24%, а чистой прибыли — целых 80%. Показатель долговой нагрузки Чистый долг/EBITDA в 1,68 находится на среднем уровне.

Согласно своей стратегии, ГК ПИК и дальше планирует развивать девелоперскую деятельность. Размещение облигаций ПИК-Корпорация-2026-ев пойдет на финансирование текущих и будущих проектов.

Мнение аналитиков InvestFuture

📍 Облигации подойдут для инвесторов, желающих получить хорошую валютную доходность. Сильные финансовые результаты девелопера обеспечены прежде всего восстановлением экономики, ростом цен на недвижимость и программой льготной ипотеки. При этом компания давно на рынке и зарекомендовала себя как надежного заемщика.

📍 Однако учитывая текущую инфляцию доллара в США 6,2%, реальная доходность облигации отрицательная. Также стоит учитывать риски продолжения политики ЦБ по повышению ключевой ставки, что приведет к снижению спроса на жилье и замедлению роста показателей.

📍 Учитывая стабильные финансовые показатели материнской компании, считаем размещение ПИК-Корпорация-2026-ев интересным для инвесторов, готовых к умеренному риску. Кредитный рейтинг от IF — 6.

#IF_еврооблигации #IF_облигации_РФ #IF_стратегия

{kind=link}

☀️ Облигации утром 17.11.21

Альфа-банк разместил "вечные" субординированные еврооблигации на $400 млн под 5,9%. Структура выпуска "вечных" евробондов банка предусматривает колл-опцион через 5,5 лет.

Сбор заявок проводится по облигациям БанкФК Открытие-БО-ИО-П03 (объем ₽300 млн).

Купонные выплаты ожидаются по 15 выпускам облигаций на общую сумму ₽27,98 млрд, включая Газпром-20-боб (купон ₽33,91; 6,8% годовых) и ОФЗ-29009-ПК (купон ₽28,62; 5,74% годовых).

Доходности по 10-летним облигациям:

🇺🇸 1,635% (+0,001)

🇩🇪 -0,2435% (-0,0005)

🇨🇳 2,942% (+0,013)

🇷🇺 8,240% (-0,020)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Альфа-банк разместил "вечные" субординированные еврооблигации на $400 млн под 5,9%. Структура выпуска "вечных" евробондов банка предусматривает колл-опцион через 5,5 лет.

Сбор заявок проводится по облигациям БанкФК Открытие-БО-ИО-П03 (объем ₽300 млн).

Купонные выплаты ожидаются по 15 выпускам облигаций на общую сумму ₽27,98 млрд, включая Газпром-20-боб (купон ₽33,91; 6,8% годовых) и ОФЗ-29009-ПК (купон ₽28,62; 5,74% годовых).

Доходности по 10-летним облигациям:

🇺🇸 1,635% (+0,001)

🇩🇪 -0,2435% (-0,0005)

🇨🇳 2,942% (+0,013)

🇷🇺 8,240% (-0,020)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🏛 «Вечные» еврооблигации Альфа-Банка: в чем кроется опасность?

Альфа-Банк разместил бессрочные субординированные еврооблигации. Ставка купона зафиксирована на уровне 5,9%. Попытаемся разобраться: стоить ли приобретать эти бонды.

Объем размещения: $400 млн

Срок обращения: бессрочные

Номинал: $1000

Купонная ставка: 5,9% (переменная)

Периодичность купонных выплат: раз в квартал

Колл-опцион: через 5,5 лет

Кредитный рейтинг эмитента от Fitch: BBB-

Кредитный рейтинг эмитента от Эксперт РА: ruAA+

Об эмитенте:

Эмитентом облигационного выпуска является Alfa Bond Issuance. По всем обязательствам организации отвечает АО Альфа Банк — один из крупнейших банков в России. Из-за неплохой рентабельности и пребывания в списке системообразующих КО, он имеет высокий кредитный рейтинг. Более того, в 2021 году ему удалось сократить количество проблемных кредитов до минимума за последние 5 лет.

Мнение аналитиков InvestFuture

📍Самое важное: бонды Альфа-Банка являются субординированными. По российскому законодательству такие облигации могут выпускать только банки. В случае дефолта выплаты по ним происходят в предпоследнюю очередь — перед акциями.

Субординированные бонды являются самыми незащищенными среди всех облигаций. Банк может списать субординированные облигации безвозвратно, например, при нарушении нормы достаточности капитала.

📍Бессрочные бонды Альфа-Банка имеют колл-опцион, который может быть исполнен через 5,5 лет. Банк может выкупить эти облигации по цене опциона, например, для перекредитования под более низкий процент. Очередной негатив для инвестора.

📍Тем не менее, бонды могут привлечь инвесторов высокой доходностью в долларах. Доллар, при этом, сегодня показывает предпосылки нового бычьего тренда из-за приближающегося ужесточения от ФРС. Однако при текущей инфляции США реальная доходность этих облигаций все еще отрицательная.

#IF_еврооблигации #IF_облигации_РФ #IF_стратегия

Альфа-Банк разместил бессрочные субординированные еврооблигации. Ставка купона зафиксирована на уровне 5,9%. Попытаемся разобраться: стоить ли приобретать эти бонды.

Объем размещения: $400 млн

Срок обращения: бессрочные

Номинал: $1000

Купонная ставка: 5,9% (переменная)

Периодичность купонных выплат: раз в квартал

Колл-опцион: через 5,5 лет

Кредитный рейтинг эмитента от Fitch: BBB-

Кредитный рейтинг эмитента от Эксперт РА: ruAA+

Об эмитенте:

Эмитентом облигационного выпуска является Alfa Bond Issuance. По всем обязательствам организации отвечает АО Альфа Банк — один из крупнейших банков в России. Из-за неплохой рентабельности и пребывания в списке системообразующих КО, он имеет высокий кредитный рейтинг. Более того, в 2021 году ему удалось сократить количество проблемных кредитов до минимума за последние 5 лет.

Мнение аналитиков InvestFuture

📍Самое важное: бонды Альфа-Банка являются субординированными. По российскому законодательству такие облигации могут выпускать только банки. В случае дефолта выплаты по ним происходят в предпоследнюю очередь — перед акциями.

Субординированные бонды являются самыми незащищенными среди всех облигаций. Банк может списать субординированные облигации безвозвратно, например, при нарушении нормы достаточности капитала.

📍Бессрочные бонды Альфа-Банка имеют колл-опцион, который может быть исполнен через 5,5 лет. Банк может выкупить эти облигации по цене опциона, например, для перекредитования под более низкий процент. Очередной негатив для инвестора.

📍Тем не менее, бонды могут привлечь инвесторов высокой доходностью в долларах. Доллар, при этом, сегодня показывает предпосылки нового бычьего тренда из-за приближающегося ужесточения от ФРС. Однако при текущей инфляции США реальная доходность этих облигаций все еще отрицательная.

#IF_еврооблигации #IF_облигации_РФ #IF_стратегия

{kind=link}

☀️ Облигации утром 18.11.21

ВТБ Капитал Инвестиции запустил два новых открытых паевых инвестиционных фонда, подходящие для инвестирования госслужащим: ОПИФ "ВТБ - Фонд Акций. Российские эмитенты" и ОПИФ "ВТБ - Фонд Облигаций. Российские эмитенты".

Госслужащим запрещается открывать и иметь счета и вклады в иностранных банках, расположенных за пределами России, а также владеть или пользоваться иностранными финансовыми инструментами.

Сбор заявок проводится по облигациям БанкФК Открытие-БО-ИО-П03 (объем ₽300 млн), ВЭБ.РФ-ПБО-002Р-31 (объем 30 млрд),

Новосибирская область-35022-об (объем 500 млн)

ТАЛАНТ-ФИНАНС-001P-03 (объем 1 млрд).

Купонные выплаты ожидаются по 22 выпускам облигаций на общую сумму ₽1,12 млрд, включая Камаз-7-боб (купон ₽34,65; 6,95% годовых) и Саха Респ-35010-об (купон ₽15,06; 7,55% годовых).

Доходности по 10-летним облигациям:

🇺🇸 1,592% (-0,012)

🇩🇪 -0,2585% (-0,0175)

🇨🇳 2,934% (+0,003)

🇷🇺 8,240% (+0,010)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

ВТБ Капитал Инвестиции запустил два новых открытых паевых инвестиционных фонда, подходящие для инвестирования госслужащим: ОПИФ "ВТБ - Фонд Акций. Российские эмитенты" и ОПИФ "ВТБ - Фонд Облигаций. Российские эмитенты".

Госслужащим запрещается открывать и иметь счета и вклады в иностранных банках, расположенных за пределами России, а также владеть или пользоваться иностранными финансовыми инструментами.

Сбор заявок проводится по облигациям БанкФК Открытие-БО-ИО-П03 (объем ₽300 млн), ВЭБ.РФ-ПБО-002Р-31 (объем 30 млрд),

Новосибирская область-35022-об (объем 500 млн)

ТАЛАНТ-ФИНАНС-001P-03 (объем 1 млрд).

Купонные выплаты ожидаются по 22 выпускам облигаций на общую сумму ₽1,12 млрд, включая Камаз-7-боб (купон ₽34,65; 6,95% годовых) и Саха Респ-35010-об (купон ₽15,06; 7,55% годовых).

Доходности по 10-летним облигациям:

🇺🇸 1,592% (-0,012)

🇩🇪 -0,2585% (-0,0175)

🇨🇳 2,934% (+0,003)

🇷🇺 8,240% (+0,010)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

💰 Что такое субординированные облигации?

Субординированные облигации («суборды») - это облигации, которые находятся рангом ниже обычных. В случае банкротства эмитента, держатели таких бумаг получат свои средства только после расчетов с владельцами обыкновенных облигаций.

Большинство из них представлены еврооблигациями: например, сейчас можно купить «суборды» ВТБ или МКБ.

В чем преимущетво перед обычными облигациями?

Основное преимущество таких бумаг - это доходность. Чаще всего, она выше на 1-3% обычных облигаций. Именно поэтому многие российские банки предлагают их в качестве альтернативы депозиту.

А какие риски?

• «Суборды» выпускаются только банками. Это не позволяет диверсифицировать свои вложения по разным секторам.

• Низкий приоритет по возврату денег. Как уже было сказано ранее, в случае банкротства владельцы «субордов» получат свои деньги только после расчетов по обычным облигациям.

• Недобросовестный банк может лишить вас доходности, вписав “мелким шрифтом” условия прекращения выплат держателям.

• Срок минимум от 5 лет. Это большой срок, который подходит лишь долгосрочным инвесторам.

Но это же все теория?

Нет. В российской истории уже были случаи, когда владельцы «субордов» теряли деньги. Во время санации банков «Открытие», «Бинбанк» и «Промсвязьбанк» рыночная стоимость выпущенных ими «субордов» резко упала, а затем долги по ним были списаны.

В 2014 году такие облигации продавал банк «Траст». После его банкротства владельцы облигаций потеряли все свои деньги.

Поэтому стоит с осторожностью подходить к инвестициям в данный актив, выбирая надежных эмитентов.

#IF_образование

Субординированные облигации («суборды») - это облигации, которые находятся рангом ниже обычных. В случае банкротства эмитента, держатели таких бумаг получат свои средства только после расчетов с владельцами обыкновенных облигаций.

Большинство из них представлены еврооблигациями: например, сейчас можно купить «суборды» ВТБ или МКБ.

В чем преимущетво перед обычными облигациями?

Основное преимущество таких бумаг - это доходность. Чаще всего, она выше на 1-3% обычных облигаций. Именно поэтому многие российские банки предлагают их в качестве альтернативы депозиту.

А какие риски?

• «Суборды» выпускаются только банками. Это не позволяет диверсифицировать свои вложения по разным секторам.

• Низкий приоритет по возврату денег. Как уже было сказано ранее, в случае банкротства владельцы «субордов» получат свои деньги только после расчетов по обычным облигациям.

• Недобросовестный банк может лишить вас доходности, вписав “мелким шрифтом” условия прекращения выплат держателям.

• Срок минимум от 5 лет. Это большой срок, который подходит лишь долгосрочным инвесторам.

Но это же все теория?

Нет. В российской истории уже были случаи, когда владельцы «субордов» теряли деньги. Во время санации банков «Открытие», «Бинбанк» и «Промсвязьбанк» рыночная стоимость выпущенных ими «субордов» резко упала, а затем долги по ним были списаны.

В 2014 году такие облигации продавал банк «Траст». После его банкротства владельцы облигаций потеряли все свои деньги.

Поэтому стоит с осторожностью подходить к инвестициям в данный актив, выбирая надежных эмитентов.

#IF_образование

☀️ Облигации утром 19.11.21

ВТБ разместит 22 ноября однодневные биржевые облигации серии КС-4-141 объемом 50 млрд рублей. Дисконтные облигации размещаются по открытой подписке в рамках четвёртой программы биржевых однодневных бондов ВТБ серии КС-4 объемом до 20 трлн рублей. Номинальная стоимость бумаг – 1 тыс. рублей.

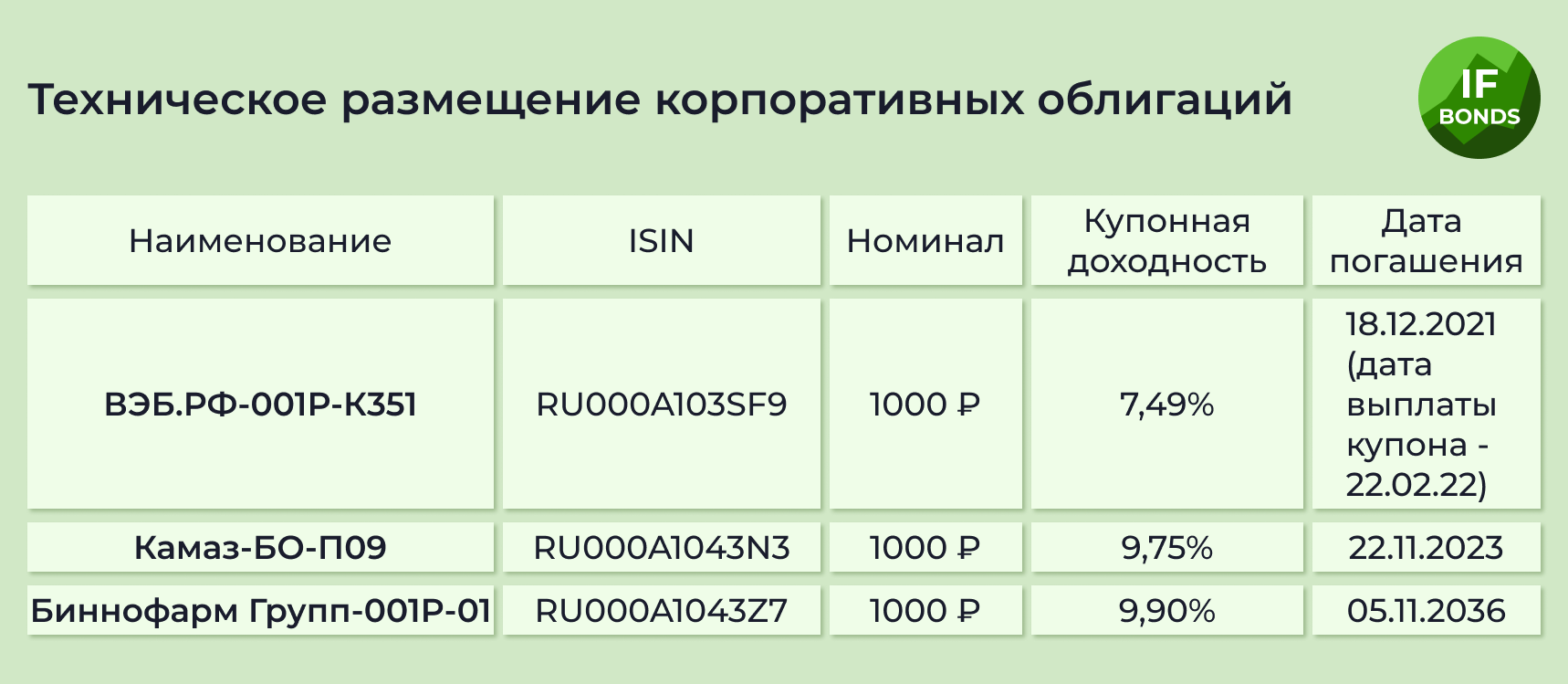

Сбор заявок проводится по облигациям Биннофарм Групп-001P-01 (объем 3 млрд), КАМАЗ-БО-П09 (объем 2 млрд), БанкФК Открытие-БО-ИО-П03 (объем ₽300 млн).

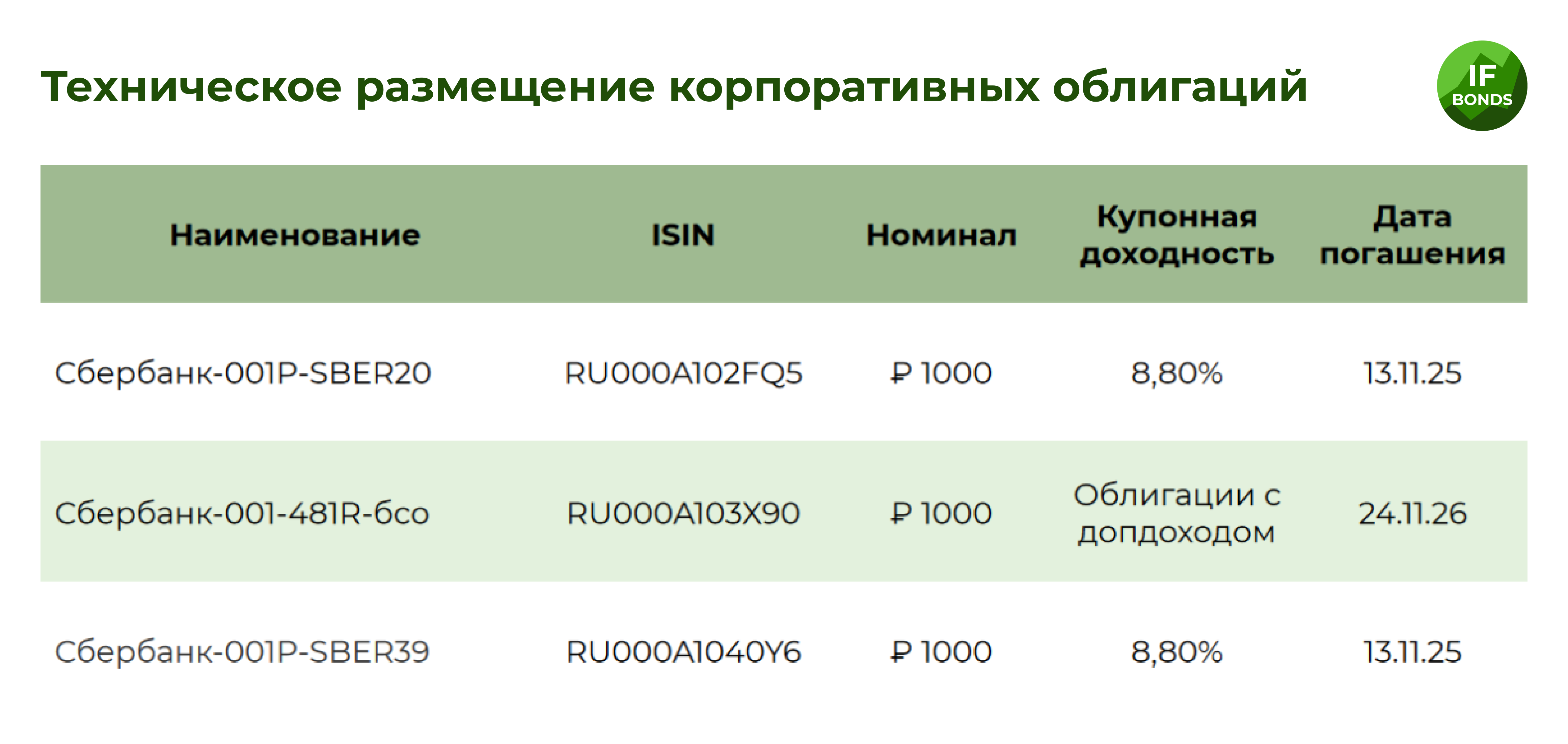

Купонные выплаты ожидаются по 32 выпускам облигаций на общую сумму ₽6,14 млрд, включая Сбербанк-001-06R (купон ₽35,9; 7,2% годовых) и Магнит-БО-002P-03 (купон ₽29,42; 5,9% годовых).

Доходности по 10-летним облигациям:

🇺🇸 1,596% (+0,009)

🇩🇪 -0,2735% (+0,0065)

🇨🇳 2,940% (+0,0016)

🇷🇺 8,305% (-0,025)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

ВТБ разместит 22 ноября однодневные биржевые облигации серии КС-4-141 объемом 50 млрд рублей. Дисконтные облигации размещаются по открытой подписке в рамках четвёртой программы биржевых однодневных бондов ВТБ серии КС-4 объемом до 20 трлн рублей. Номинальная стоимость бумаг – 1 тыс. рублей.

Сбор заявок проводится по облигациям Биннофарм Групп-001P-01 (объем 3 млрд), КАМАЗ-БО-П09 (объем 2 млрд), БанкФК Открытие-БО-ИО-П03 (объем ₽300 млн).

Купонные выплаты ожидаются по 32 выпускам облигаций на общую сумму ₽6,14 млрд, включая Сбербанк-001-06R (купон ₽35,9; 7,2% годовых) и Магнит-БО-002P-03 (купон ₽29,42; 5,9% годовых).

Доходности по 10-летним облигациям:

🇺🇸 1,596% (+0,009)

🇩🇪 -0,2735% (+0,0065)

🇨🇳 2,940% (+0,0016)

🇷🇺 8,305% (-0,025)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Вопросы из зала IF Bonds №4

Привет, друзья! Разбираем несколько вопросов в аудио формате:

1. Где можно найти новые ОФЗ?

2. Допустим, я купил облигацию за 980 рублей с номиналом 1000 на 2 года. Когда истечет срок облигации, она погасится по 1000. Я должен буду заплатить 13% с разницы в 20 рублей?

3. Что такое списание долга по облигациям?

Ждем новые вопросы в комментариях!

#IF_вопрос_из_зала

Привет, друзья! Разбираем несколько вопросов в аудио формате:

1. Где можно найти новые ОФЗ?

2. Допустим, я купил облигацию за 980 рублей с номиналом 1000 на 2 года. Когда истечет срок облигации, она погасится по 1000. Я должен буду заплатить 13% с разницы в 20 рублей?

3. Что такое списание долга по облигациям?

Ждем новые вопросы в комментариях!

#IF_вопрос_из_зала

☀️ Облигации утром 22.11.21

Московская биржа в понедельник возобновляет торги всеми девятью выпусками облигаций "Роснано" после приостановки в пятницу. Но были изменены риск-параметры этих ценных бумаг. Речь идет о бумагах серий 06, 07, 08, БО-П01, БО-002P-01, БО-002P-02, БО-002P-03, БО-002P-04 и БО-002P-05 общим объемом на 71,5 млрд рублей. В ЦБ РФ пока не прокомментировали причину выдачи предписания.

Сбор заявок проводится по облигациям БанкФК Открытие-БО-ИО-П03 (объем ₽300 млн).

Купонные выплаты ожидаются по 28 выпускам облигаций на общую сумму ₽3,34 млрд, включая ГПБ-001Р-02Р (купон ₽45,12; 8,95% годовых) и ТМК-001P-02

(купон ₽17,83; 7,15% годовых).

Доходности по 10-летним облигациям:

🇺🇸 1,563% (+0,027)

🇩🇪 -0,3445% (-0,0030)

🇨🇳 2,938% (+0,009)

🇷🇺 8,365% (-0,025)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Московская биржа в понедельник возобновляет торги всеми девятью выпусками облигаций "Роснано" после приостановки в пятницу. Но были изменены риск-параметры этих ценных бумаг. Речь идет о бумагах серий 06, 07, 08, БО-П01, БО-002P-01, БО-002P-02, БО-002P-03, БО-002P-04 и БО-002P-05 общим объемом на 71,5 млрд рублей. В ЦБ РФ пока не прокомментировали причину выдачи предписания.

Сбор заявок проводится по облигациям БанкФК Открытие-БО-ИО-П03 (объем ₽300 млн).

Купонные выплаты ожидаются по 28 выпускам облигаций на общую сумму ₽3,34 млрд, включая ГПБ-001Р-02Р (купон ₽45,12; 8,95% годовых) и ТМК-001P-02

(купон ₽17,83; 7,15% годовых).

Доходности по 10-летним облигациям:

🇺🇸 1,563% (+0,027)

🇩🇪 -0,3445% (-0,0030)

🇨🇳 2,938% (+0,009)

🇷🇺 8,365% (-0,025)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

📌 БИТВА АНАЛИТИКОВ: 12:30 - 14:00 (Главный зал)

СПИКЕРЫ: Дмитрий Черемушкин, Назар Щетинин, Дмитрий Солодин, Илья Бутурлин

Одно из ключевых событий IF Conference пройдет в Главном зале технополиса «Москва». Вас ждёт публичный разбор топ-5 перспективных идей на рынке, фундаментальный анализ и прогнозы на 2022 год. Популярные инвесторы-практики сойдутся в открытой дискуссии, а вы станете непосредственными наблюдателями и участниками этого зрелища. Будет жарко и спорно!

Билеты на конференцию: https://bit.ly/3m9kDuO

При поддержке Генерального спонсора - PNK rental.

PNK rental:

Инвестиции в индустриальную недвижимость с доходом от арендных платежей.

Возможность получать доход с момента вложений.

Первый уровень листинга Московской биржи. Тикер ЗПИФ ПНК.

СПИКЕРЫ: Дмитрий Черемушкин, Назар Щетинин, Дмитрий Солодин, Илья Бутурлин

Одно из ключевых событий IF Conference пройдет в Главном зале технополиса «Москва». Вас ждёт публичный разбор топ-5 перспективных идей на рынке, фундаментальный анализ и прогнозы на 2022 год. Популярные инвесторы-практики сойдутся в открытой дискуссии, а вы станете непосредственными наблюдателями и участниками этого зрелища. Будет жарко и спорно!

Билеты на конференцию: https://bit.ly/3m9kDuO

При поддержке Генерального спонсора - PNK rental.

PNK rental:

Инвестиции в индустриальную недвижимость с доходом от арендных платежей.

Возможность получать доход с момента вложений.

Первый уровень листинга Московской биржи. Тикер ЗПИФ ПНК.

💥 Роснано на грани дефолта – сенсация или закономерность?

Роснано — государственная группа компаний, которая соинвестирует нанотехнологические проекты. В пятницу Мосбиржа приостановила торги по всем облигациям Роснано. Без объяснения причин.

Что это вообще было?

В пятницу как раз прошла встреча руководства Роснано с кредиторами. Говорили о реструктуризации долга. Простым языком – компании становится тяжело обслуживать его и есть риск дефолта.

Мосбиржа превентивно приостановила торги по облигациям госкорпорации. Позже биржа все-таки заявила: торги будут восстановлены, когда Роснано расскажет, как собирается решать вопрос со своими долгами.

Сегодня, после возобновления торгов, облигации Роснано упали в цене от 6 до 22 процентных пунктов. Их доходности выросли до 9-23% годовых.

А что с облигациями?

Всего сейчас в обращении 9 выпусков облигаций Роснано на общую сумму 71,6 млрд рублей.

Однако только три из них, на 31,4 млрд рублей, обеспечены гарантиями государства. Да и то – лишь по части номинала. То есть, в теории, РФ может допустить дефолт по остальным облигациям.

Что с финансовыми показателями Роснано?

Общий долг на конец июня – 148 млрд рублей. Почти половина этой суммы – 61,8 млрд – обеспечена госгарантиями.

Уже 1 декабря компания должна погасить выпуск РОСНАНО-БО-002Р-01 на сумму 4,7 млрд рублей.

А как же государственные гарантии?

Сегодня в обращении 9 выпусков на сумму 71,6 млрд рублей. И только три из них, на 31,4 млрд, обеспечены государством. Может ли государство не исполнить своих гарантий в отношении этих выпусков? Нет, это будет равносильно дефолту России.

РОСНАНО-06 (объем 9 млрд руб)

РОСНАНО-07 (объем 9 млрд руб)

РОСНАНО-08 (объем 13,4 млрд руб)

Но гарантии касаются только номинала облигаций, а выплата купонов может быть приостановлена.

Мнение аналитиков InvestFuture

📌 Для инвесторов, готовых к повышенным рискам, могут быть интересны облигации Роснано. Но только те выпуски, которые обеспечены государством.

📌 Высокие кредитные рейтинги госкорпораций не соответствуют реальному положению дел в компаниях, что может вызвать коррекцию на всем рынке долга РФ.

📌 В 2022 году компания должна будет погасить порядка 30 млрд рублей по выпускам РОСНАНО-06, РОСНАНО-07, РОСНАНО-БО-002Р-03. Эта сумма намного превышает декабрьские долги «Роснано». Как компания рассчитывает справиться с ней, неясно.

📌 В отчетности за 6 месяцев 2021 года аудиторы прямым текстом написали, что оборотные активы превышают краткосрочные обязательства на 34 млрд рублей. Однако руководство предполагает, что в обозримом будущем обязательства, включая затраты на их обслуживание, могут не быть обеспечены активами Группы в достаточной степени.

📌 Руководство считает, что в ближайшее время потребуется дополнительное финансирование со стороны акционера. То есть, государства.

Таким образом, того, кто внимательно читал отчётность Роснано в июне, происходящее сегодня удивляет очень мало.

#IF_облигации_РФ

Роснано — государственная группа компаний, которая соинвестирует нанотехнологические проекты. В пятницу Мосбиржа приостановила торги по всем облигациям Роснано. Без объяснения причин.

Что это вообще было?

В пятницу как раз прошла встреча руководства Роснано с кредиторами. Говорили о реструктуризации долга. Простым языком – компании становится тяжело обслуживать его и есть риск дефолта.

Мосбиржа превентивно приостановила торги по облигациям госкорпорации. Позже биржа все-таки заявила: торги будут восстановлены, когда Роснано расскажет, как собирается решать вопрос со своими долгами.

Сегодня, после возобновления торгов, облигации Роснано упали в цене от 6 до 22 процентных пунктов. Их доходности выросли до 9-23% годовых.

А что с облигациями?

Всего сейчас в обращении 9 выпусков облигаций Роснано на общую сумму 71,6 млрд рублей.

Однако только три из них, на 31,4 млрд рублей, обеспечены гарантиями государства. Да и то – лишь по части номинала. То есть, в теории, РФ может допустить дефолт по остальным облигациям.

Что с финансовыми показателями Роснано?

Общий долг на конец июня – 148 млрд рублей. Почти половина этой суммы – 61,8 млрд – обеспечена госгарантиями.

Уже 1 декабря компания должна погасить выпуск РОСНАНО-БО-002Р-01 на сумму 4,7 млрд рублей.

А как же государственные гарантии?

Сегодня в обращении 9 выпусков на сумму 71,6 млрд рублей. И только три из них, на 31,4 млрд, обеспечены государством. Может ли государство не исполнить своих гарантий в отношении этих выпусков? Нет, это будет равносильно дефолту России.

РОСНАНО-06 (объем 9 млрд руб)

РОСНАНО-07 (объем 9 млрд руб)

РОСНАНО-08 (объем 13,4 млрд руб)

Но гарантии касаются только номинала облигаций, а выплата купонов может быть приостановлена.

Мнение аналитиков InvestFuture

📌 Для инвесторов, готовых к повышенным рискам, могут быть интересны облигации Роснано. Но только те выпуски, которые обеспечены государством.

📌 Высокие кредитные рейтинги госкорпораций не соответствуют реальному положению дел в компаниях, что может вызвать коррекцию на всем рынке долга РФ.

📌 В 2022 году компания должна будет погасить порядка 30 млрд рублей по выпускам РОСНАНО-06, РОСНАНО-07, РОСНАНО-БО-002Р-03. Эта сумма намного превышает декабрьские долги «Роснано». Как компания рассчитывает справиться с ней, неясно.

📌 В отчетности за 6 месяцев 2021 года аудиторы прямым текстом написали, что оборотные активы превышают краткосрочные обязательства на 34 млрд рублей. Однако руководство предполагает, что в обозримом будущем обязательства, включая затраты на их обслуживание, могут не быть обеспечены активами Группы в достаточной степени.

📌 Руководство считает, что в ближайшее время потребуется дополнительное финансирование со стороны акционера. То есть, государства.

Таким образом, того, кто внимательно читал отчётность Роснано в июне, происходящее сегодня удивляет очень мало.

#IF_облигации_РФ

{kind=link}

☀️ Облигации утром 23.11.21

Эксперт РА установило статус «под наблюдением» по кредитному рейтингу Роснано.

Решение вопроса о платежеспособности Роснано направлено правительству РФ.

Ростелеком разместит 4-летние облигации на сумму ₽10 млрд для рефинансирования социальных проектов.

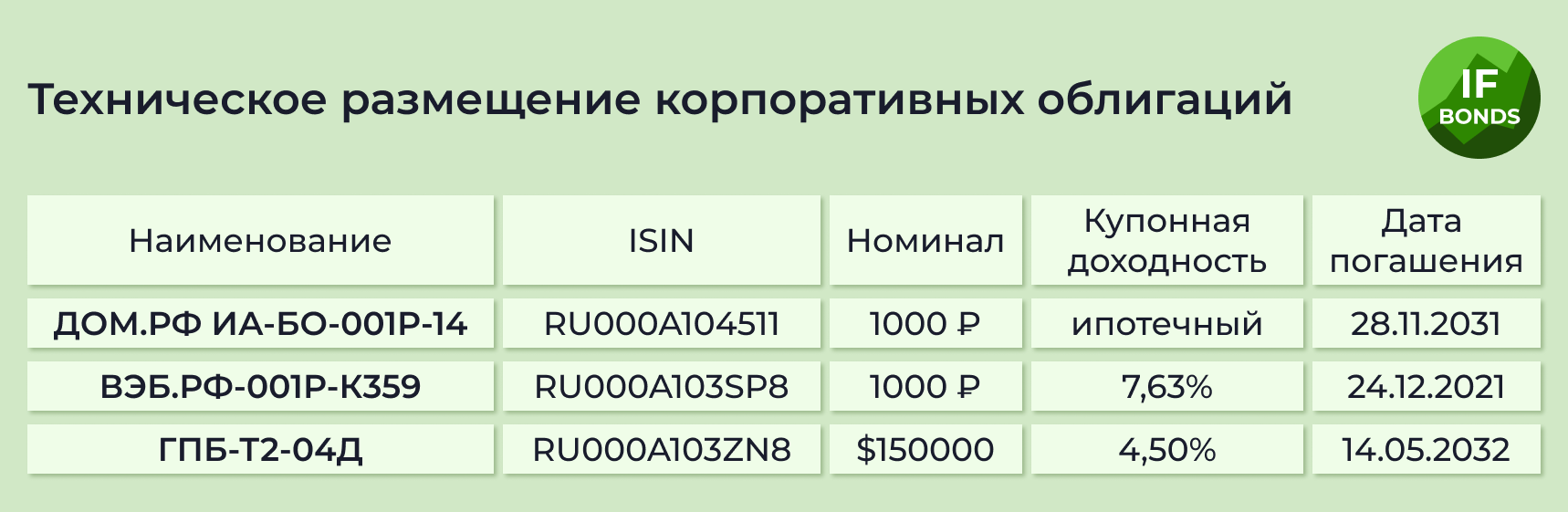

Сбор заявок проводится по облигациям Банк ФК Открытие-БО-ИО-П03 (объем ₽300 млн), Газпромбанк ГПБ-Т2-02Е (объем €105 млн), ГПБ-Т2-04Д (объем $105 млн)

Сбор заявок по «зеленым» облигациям КАМАЗа завершился успешно. В пресс-релизе компании отмечается, что спрос превысил итоговый объем выпуска в три раза. Размещение состоится 24 ноября.

Погашения ожидаются по 3 выпускам на сумму ₽56,27 млрд: ВТБ-КС-4-141 (полное, ₽50 млрд), Леди&Джентльмен-БО-П01 (частичное 10%, ₽20 млн), Московская Обл-35010-об ( частичное 20%, ₽6,25 млрд)

Купонные выплаты ожидаются по 26 выпускам облигаций на общую сумму ₽3,35 млрд, включая ГАЗПРОМБАНК-БО-08 (купон ₽33,52; 6,65% годовых), АЛЬФА-БАНК-БО-15 (купон ₽34,16; 6,85% годовых) и АЛЬФА-БАНК-БО-20 (купон ₽34,16; 6,85% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,627% (+0,002)

🇩🇪 -0,3005% (-0,0045)

🇨🇳 2,939% (+0,016)

🇷🇺 8,575% (-0,025)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Эксперт РА установило статус «под наблюдением» по кредитному рейтингу Роснано.

Решение вопроса о платежеспособности Роснано направлено правительству РФ.

Ростелеком разместит 4-летние облигации на сумму ₽10 млрд для рефинансирования социальных проектов.

Сбор заявок проводится по облигациям Банк ФК Открытие-БО-ИО-П03 (объем ₽300 млн), Газпромбанк ГПБ-Т2-02Е (объем €105 млн), ГПБ-Т2-04Д (объем $105 млн)

Сбор заявок по «зеленым» облигациям КАМАЗа завершился успешно. В пресс-релизе компании отмечается, что спрос превысил итоговый объем выпуска в три раза. Размещение состоится 24 ноября.

Погашения ожидаются по 3 выпускам на сумму ₽56,27 млрд: ВТБ-КС-4-141 (полное, ₽50 млрд), Леди&Джентльмен-БО-П01 (частичное 10%, ₽20 млн), Московская Обл-35010-об ( частичное 20%, ₽6,25 млрд)

Купонные выплаты ожидаются по 26 выпускам облигаций на общую сумму ₽3,35 млрд, включая ГАЗПРОМБАНК-БО-08 (купон ₽33,52; 6,65% годовых), АЛЬФА-БАНК-БО-15 (купон ₽34,16; 6,85% годовых) и АЛЬФА-БАНК-БО-20 (купон ₽34,16; 6,85% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,627% (+0,002)

🇩🇪 -0,3005% (-0,0045)

🇨🇳 2,939% (+0,016)

🇷🇺 8,575% (-0,025)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🇸🇻 Биткоин-бонды Сальвадора: государственная пирамида?

В следующем году Сальвадор планирует выпустить первые в мире биткоин-облигации. О предстоящем выпуске объявил президент страны Найиб Букеле.

Полученные средства пойдут на строительство нового города — Биткоин Сити. Строительство приведет страну к экономическому прорыву, уверяет Букеле.

Жители города будут майнить "крипту", используя энергию расположенных поблизости вулканов. Правда, с прибыли от майнинга придется заплатить налог — 10%.

ℹ️ Справка InvestFuture

Сальвадор — самая густонаселенная страна Южной Америки. На первом месте в мире по числу умышленных убийств. Главная отрасль экономики — сельское хозяйство.

Официальная валюта – доллар США. А еще Сальвадор – первая страна, признавшая биткоин в качестве официального платежного средства.

❓Что за биткоин-облигации?

Это будут 10-летние облигации с доходностью в 6,5% годовых. Планируемый объем выпуска —$1 млрд.

Размещение пройдет на платформе Liquid Network от компании Blockstream. Криптобиржа Bitfinex выступит букраннером. Более того, в ближайшем будущем Bitfinex получит от Сальвадора первую в мире лицензию на осуществление своей деятельности.

🤷♂️ А при чем тут биткоин?

50% привлеченных средств будут вложены в биткоин. Как ожидает Букеле, криптовалюта в ближайшие годы значительно вырастет в цене. Тогда власти смогут ее продавать и рассчитаться с держателями облигаций.

📉 Как отреагировал рынок?

Инвесторы восприняли планы по поводу биткоин-облигаций как признак того, что у страны нет денег для выплаты ранее сделанных займов. Доходность гособлигаций Сальвадора и так была значительно выше 6,5% годовых. А теперь стала еще больше.

В январе 2023 года стране предстоит погасить облигации на сумму в $0,8 млрд. Доходность этих бумаг уже подскочила выше 25%.

Впрочем, директор Bitfinex Самсон Моу считает, что через пять лет биткоин достигнет отметки в $1 млн, что позволит Сальвадору легко расплатиться по долгам.

#IF_мусор

В следующем году Сальвадор планирует выпустить первые в мире биткоин-облигации. О предстоящем выпуске объявил президент страны Найиб Букеле.

Полученные средства пойдут на строительство нового города — Биткоин Сити. Строительство приведет страну к экономическому прорыву, уверяет Букеле.

Жители города будут майнить "крипту", используя энергию расположенных поблизости вулканов. Правда, с прибыли от майнинга придется заплатить налог — 10%.

ℹ️ Справка InvestFuture

Сальвадор — самая густонаселенная страна Южной Америки. На первом месте в мире по числу умышленных убийств. Главная отрасль экономики — сельское хозяйство.

Официальная валюта – доллар США. А еще Сальвадор – первая страна, признавшая биткоин в качестве официального платежного средства.

❓Что за биткоин-облигации?

Это будут 10-летние облигации с доходностью в 6,5% годовых. Планируемый объем выпуска —$1 млрд.

Размещение пройдет на платформе Liquid Network от компании Blockstream. Криптобиржа Bitfinex выступит букраннером. Более того, в ближайшем будущем Bitfinex получит от Сальвадора первую в мире лицензию на осуществление своей деятельности.

🤷♂️ А при чем тут биткоин?

50% привлеченных средств будут вложены в биткоин. Как ожидает Букеле, криптовалюта в ближайшие годы значительно вырастет в цене. Тогда власти смогут ее продавать и рассчитаться с держателями облигаций.

📉 Как отреагировал рынок?

Инвесторы восприняли планы по поводу биткоин-облигаций как признак того, что у страны нет денег для выплаты ранее сделанных займов. Доходность гособлигаций Сальвадора и так была значительно выше 6,5% годовых. А теперь стала еще больше.

В январе 2023 года стране предстоит погасить облигации на сумму в $0,8 млрд. Доходность этих бумаг уже подскочила выше 25%.

Впрочем, директор Bitfinex Самсон Моу считает, что через пять лет биткоин достигнет отметки в $1 млн, что позволит Сальвадору легко расплатиться по долгам.

#IF_мусор

☀️ Облигации утром 24.11.21

Минфин заявил, что обязательства Роснано, обеспеченные госгарантиями, будут выполнены. Три облигационных выпуска с госгарантиями начали расти, котировки по необеспеченным выпускам падают.

ДОМ.РФ планирует разместить 10-летние субординированные облигации на сумму ₽5 млрд. Облигации смогут приобрести только квалифицированные инвесторы.

Сбор заявок проводится по облигациям Банк ФК Открытие-БО-ИО-П03 (объем ₽300 млн)

Погашения ожидаются по 8 выпускам на общую сумму ₽138,69 млрд, включая: Банк ВТБ-КС-4-142 (полное, ₽50 млрд), ГТЛК-001Р-05-боб (частичное 4,5%, $7,65 млн ), Росбанк-1-18-об (полное, ₽7млрд), ОФЗ-46018-АД (частичное 40%, ₽49,09 млрд)

Купонные выплаты ожидаются по 28 выпускам облигаций на общую сумму ₽31,71 млрд, включая ОФЗ-46018-АД (купон ₽6,48; 6,5% годовых), РЖД-БО-18 (купон ₽32,56; 6,53% годовых), Росбанк (купон ₽51,87; 10,29% годовых) и СистемаАФК-1Р-13-боб (купон ₽32,91; 6,6% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,641% (-0,024)

🇩🇪 -0,2210% (+0,0100)

🇨🇳 2,932% (+0,009)

🇷🇺 8,580% (-0,080)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Минфин заявил, что обязательства Роснано, обеспеченные госгарантиями, будут выполнены. Три облигационных выпуска с госгарантиями начали расти, котировки по необеспеченным выпускам падают.

ДОМ.РФ планирует разместить 10-летние субординированные облигации на сумму ₽5 млрд. Облигации смогут приобрести только квалифицированные инвесторы.

Сбор заявок проводится по облигациям Банк ФК Открытие-БО-ИО-П03 (объем ₽300 млн)

Погашения ожидаются по 8 выпускам на общую сумму ₽138,69 млрд, включая: Банк ВТБ-КС-4-142 (полное, ₽50 млрд), ГТЛК-001Р-05-боб (частичное 4,5%, $7,65 млн ), Росбанк-1-18-об (полное, ₽7млрд), ОФЗ-46018-АД (частичное 40%, ₽49,09 млрд)

Купонные выплаты ожидаются по 28 выпускам облигаций на общую сумму ₽31,71 млрд, включая ОФЗ-46018-АД (купон ₽6,48; 6,5% годовых), РЖД-БО-18 (купон ₽32,56; 6,53% годовых), Росбанк (купон ₽51,87; 10,29% годовых) и СистемаАФК-1Р-13-боб (купон ₽32,91; 6,6% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,641% (-0,024)

🇩🇪 -0,2210% (+0,0100)

🇨🇳 2,932% (+0,009)

🇷🇺 8,580% (-0,080)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

💸 Что такое реструктуризация долга?

Сегодня у всех на слуху реструктуризация долгов российской компании Роснано. А что это вообще такое?

Реструктуризация долга – это изменение условий прежних и новых заимствований. Она позволяет не останавливать деятельность должника, а её руководство имеет все шансы сохранить контроль над компанией.

Как выглядит реструктуризация?

Законодателями юридических мод в этой сфере являются США и Великобритания. В США процедура реструктуризации описана в Кодексе о Банкротстве и известна как «Chapter 11 bankruptcy», т.е. «банкротство по Главе 11». Такое банкротство не предполагает приостановки деятельности компании.

Можно ли пережить реструктуризацию?

Вполне. Многие крупные компании выжили после «банкротства по Главе 11» и вернули свои позиции на рынке. Например: General Motors, K-Mart, Sbarro, Texaco, Marvel Entertainment.

А что в России?

Реструктуризация популярна в РФ. Многие отечественные компании прошли через неё и выжили. Например, в 2020 году реструктуризировала свой долг компания Мечел. Не менее известен кейс АвтоВАЗа.

Чем придется заплатить должнику?

Даже внесудебная реструктуризация долга не останется для компании полностью безболезненной. Чем-то придется поступиться. Наиболее распространенные способы включают в себя:

• Временную отсрочку платежей.

• Замену одного займа другим с более выгодными для кредитора условиями.

• Продажу должником своих акций кредитору. Например, General Motors в 2009 году отдала 60% акций правительству США, чтобы получить финансирование.

• Выкуп кредитором облигаций компании по цене значительно ниже номинала.

• Продажу активов. Например, Мечел, в рамках плана реструктуризации долга продала свой ключевой актив – Эльгинское месторождение.

Возможна ли реструктуризация облигаций?

Компания-должник может реструктурировать свой долг по облигациям через их обратный выкуп. Обычно – по ценам значительно ниже номинала.

Неужели мажоритарии проголосуют за невыгодные для себя условия?

Опыт показывает, что да. Подобное происходило с Мечел, Ютейр-Финанс, банк Пересвет. Случай с Ютейр-Финанс был наиболее вопиющим – миноритарные держатели облигаций получили всего 15% номинала

✏️ Как вы считаете, не захочет ли Роснано реализовать подобный вариант погашения долга по своим облигационным выпускам?

#IF_образование

Сегодня у всех на слуху реструктуризация долгов российской компании Роснано. А что это вообще такое?

Реструктуризация долга – это изменение условий прежних и новых заимствований. Она позволяет не останавливать деятельность должника, а её руководство имеет все шансы сохранить контроль над компанией.

Как выглядит реструктуризация?

Законодателями юридических мод в этой сфере являются США и Великобритания. В США процедура реструктуризации описана в Кодексе о Банкротстве и известна как «Chapter 11 bankruptcy», т.е. «банкротство по Главе 11». Такое банкротство не предполагает приостановки деятельности компании.

Можно ли пережить реструктуризацию?

Вполне. Многие крупные компании выжили после «банкротства по Главе 11» и вернули свои позиции на рынке. Например: General Motors, K-Mart, Sbarro, Texaco, Marvel Entertainment.

А что в России?

Реструктуризация популярна в РФ. Многие отечественные компании прошли через неё и выжили. Например, в 2020 году реструктуризировала свой долг компания Мечел. Не менее известен кейс АвтоВАЗа.

Чем придется заплатить должнику?

Даже внесудебная реструктуризация долга не останется для компании полностью безболезненной. Чем-то придется поступиться. Наиболее распространенные способы включают в себя:

• Временную отсрочку платежей.

• Замену одного займа другим с более выгодными для кредитора условиями.

• Продажу должником своих акций кредитору. Например, General Motors в 2009 году отдала 60% акций правительству США, чтобы получить финансирование.

• Выкуп кредитором облигаций компании по цене значительно ниже номинала.

• Продажу активов. Например, Мечел, в рамках плана реструктуризации долга продала свой ключевой актив – Эльгинское месторождение.

Возможна ли реструктуризация облигаций?

Компания-должник может реструктурировать свой долг по облигациям через их обратный выкуп. Обычно – по ценам значительно ниже номинала.

Неужели мажоритарии проголосуют за невыгодные для себя условия?

Опыт показывает, что да. Подобное происходило с Мечел, Ютейр-Финанс, банк Пересвет. Случай с Ютейр-Финанс был наиболее вопиющим – миноритарные держатели облигаций получили всего 15% номинала

✏️ Как вы считаете, не захочет ли Роснано реализовать подобный вариант погашения долга по своим облигационным выпускам?

#IF_образование

☀️ Облигации утром 25.11.21

ФРС: опубликован протокол заседания 2-3 ноября. Участники заседания подчеркивали необходимость гибкого перехода к сворачиванию объемов выкупа активов. Участники также отметили, что в 2022 году ожидается уменьшение дисбаланса между спросом и предложением и, как следствие, замедление темпов инфляции. Следующее заседание намечено на 14-15 декабря.

Сбор заявок проводится по облигациям ЭБИС, БО-П05 (объем ₽500 млн) и ГК Пионер, 001P-06 (объем ₽5 млрд)

Погашения ожидаются по 4 выпускам на общую сумму ₽50,56 млрд: Банк ВТБ-КС-4-143 (полное, ₽50 млрд), АИЖК 2011-1-А1/12-об (частичное 1,21%, ₽41,69 млн), АИЖК 2011-1-A2/12-об (частичное 1,21%, ₽19,2 млн) и Липецкая Обл-34011-об (частичное 20%, ₽500 млн)

Купонные выплаты ожидаются по 21 выпускам облигаций на общую сумму ₽24,91 млрд, включая Москва-26074-об (купон ₽36,8; 7,38% годовых), Автодор ГК-001Р-04(купон ₽40; 4%годовых), СИБУР Холдинг-БО-02 (купон ₽27,42; 5,5% годовых), СИБУР Холдинг-БО-01 (купон ₽27,42; 5,5% годовых).

Доходности по 10-летним облигациям:

🇺🇸 1,643% (-0,001)

🇩🇪 -0,2265% (-0,0075)

🇨🇳 2,906% (+0,006)

🇷🇺 8,505% (-0,025)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

ФРС: опубликован протокол заседания 2-3 ноября. Участники заседания подчеркивали необходимость гибкого перехода к сворачиванию объемов выкупа активов. Участники также отметили, что в 2022 году ожидается уменьшение дисбаланса между спросом и предложением и, как следствие, замедление темпов инфляции. Следующее заседание намечено на 14-15 декабря.

Сбор заявок проводится по облигациям ЭБИС, БО-П05 (объем ₽500 млн) и ГК Пионер, 001P-06 (объем ₽5 млрд)

Погашения ожидаются по 4 выпускам на общую сумму ₽50,56 млрд: Банк ВТБ-КС-4-143 (полное, ₽50 млрд), АИЖК 2011-1-А1/12-об (частичное 1,21%, ₽41,69 млн), АИЖК 2011-1-A2/12-об (частичное 1,21%, ₽19,2 млн) и Липецкая Обл-34011-об (частичное 20%, ₽500 млн)

Купонные выплаты ожидаются по 21 выпускам облигаций на общую сумму ₽24,91 млрд, включая Москва-26074-об (купон ₽36,8; 7,38% годовых), Автодор ГК-001Р-04(купон ₽40; 4%годовых), СИБУР Холдинг-БО-02 (купон ₽27,42; 5,5% годовых), СИБУР Холдинг-БО-01 (купон ₽27,42; 5,5% годовых).

Доходности по 10-летним облигациям:

🇺🇸 1,643% (-0,001)

🇩🇪 -0,2265% (-0,0075)

🇨🇳 2,906% (+0,006)

🇷🇺 8,505% (-0,025)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🤦♂️ Дефолт ещё одной госкомпании. Роснано, ОВК — кто следующий?

Итак, ещё одна российская госкомпания допустила дефолт. На этот раз проблемы у ГК «Объединённая вагонная компания».

"Дочка" ОВК — ОВК Финанс — сегодня должна была выплатить порядка 16 млрд рублей по одному из выпусков своих облигаций: ОВК Финанс-01. Но не смогла.

А на носу уже 7 декабря — дата выплаты купонов по второму из выпусков компании: ОВК Финанс-БО-01.

ℹ️ Справка InvestFuture

ОВК #UWGN занимается производством железнодорожных вагонов. Входит в перечень системообразующих организаций РФ.

ОВК Финанс — "дочка", через которую группа ОВК привлекает финансирование для своих проектов.

Её акции принадлежат:

• 24,3% — банку «Открытие», которым владеет ЦБ РФ

• 27,8% — госбанку непрофильных активов «Траст»

• 9,3% - «Уралвагозаводу», который также принадлежит государству.

Таким образом, государство опосредованно владеет 61,4% акций ОВК.

Когда начались проблемы?

Сложности у ОВК возникли ещё в 2016 году. Тогда было созвано общее собрание собственников облигаций, по итогам которого сроки погашения передвинули:

• по ОВК Финанс-01 — с 2016 на 2021 год,

• по ОВК Финанс-БО-01 — на 2024 год.

И вот настал «час Х». Как видим, за прошедшие 5 лет проблема так и не была решена.

Кстати, в нашем вчерашнем посте мы писали о похожем сценарии реструктуризации облигаций и для Роснано.

А что у компании с рейтингом?

В отличие от Роснано, кредитный рейтинг у ОВК Финанс был не очень высокий — лишь ruBB-, что соответствует среднему уровню надёжности.

19 июля рейтинговое агентство Эксперт РА вновь подтвердило этот рейтинг, но при этом улучшило прогноз с «негативного» на «стабильный». Как видим, оптимизм себя не оправдал.

#IF_облигации_РФ #IF_корп_облигации

Итак, ещё одна российская госкомпания допустила дефолт. На этот раз проблемы у ГК «Объединённая вагонная компания».

"Дочка" ОВК — ОВК Финанс — сегодня должна была выплатить порядка 16 млрд рублей по одному из выпусков своих облигаций: ОВК Финанс-01. Но не смогла.

А на носу уже 7 декабря — дата выплаты купонов по второму из выпусков компании: ОВК Финанс-БО-01.

ℹ️ Справка InvestFuture

ОВК #UWGN занимается производством железнодорожных вагонов. Входит в перечень системообразующих организаций РФ.

ОВК Финанс — "дочка", через которую группа ОВК привлекает финансирование для своих проектов.

Её акции принадлежат:

• 24,3% — банку «Открытие», которым владеет ЦБ РФ

• 27,8% — госбанку непрофильных активов «Траст»

• 9,3% - «Уралвагозаводу», который также принадлежит государству.

Таким образом, государство опосредованно владеет 61,4% акций ОВК.

Когда начались проблемы?

Сложности у ОВК возникли ещё в 2016 году. Тогда было созвано общее собрание собственников облигаций, по итогам которого сроки погашения передвинули:

• по ОВК Финанс-01 — с 2016 на 2021 год,

• по ОВК Финанс-БО-01 — на 2024 год.

И вот настал «час Х». Как видим, за прошедшие 5 лет проблема так и не была решена.

Кстати, в нашем вчерашнем посте мы писали о похожем сценарии реструктуризации облигаций и для Роснано.

А что у компании с рейтингом?

В отличие от Роснано, кредитный рейтинг у ОВК Финанс был не очень высокий — лишь ruBB-, что соответствует среднему уровню надёжности.

19 июля рейтинговое агентство Эксперт РА вновь подтвердило этот рейтинг, но при этом улучшило прогноз с «негативного» на «стабильный». Как видим, оптимизм себя не оправдал.

#IF_облигации_РФ #IF_корп_облигации

🗣 В честь Черной Пятницы - скидка 10% на Online билеты

Акция продлится до 18:00 29 ноября.

Если вы не сможете присутствовать на IF Conference в Москве, билеты категории Online — самое выгодное вложение. Вы сможете не только следить за ходом конференции в прямом эфире, но и получите записи лекций и мастер-классов спикеров на 1 месяц.

Online и последние билеты на IF Conference: https://bit.ly/3m9kDuO

При поддержке Генерального спонсора - PNK rental.

PNK rental:

Инвестиции в индустриальную недвижимость с доходом от арендных платежей.

Возможность получать доход с момента вложений.

Первый уровень листинга Московской биржи. Тикер ЗПИФ ПНК.

Акция продлится до 18:00 29 ноября.

Если вы не сможете присутствовать на IF Conference в Москве, билеты категории Online — самое выгодное вложение. Вы сможете не только следить за ходом конференции в прямом эфире, но и получите записи лекций и мастер-классов спикеров на 1 месяц.

Online и последние билеты на IF Conference: https://bit.ly/3m9kDuO

При поддержке Генерального спонсора - PNK rental.

PNK rental:

Инвестиции в индустриальную недвижимость с доходом от арендных платежей.

Возможность получать доход с момента вложений.

Первый уровень листинга Московской биржи. Тикер ЗПИФ ПНК.

☀️ Облигации утром 26.11.21

Банк России заявил, что:

• не видит системных рисков в ситуации с долгом Роснано

• считает, что не стоит рассматривать ОВК Финанс как квазигосударственную компанию

Вчера ОВК Финанс допустила технический дефолт по своим облигациям

Сбор заявок проводится по облигациям ЭБИС-БО-П05 (объем ₽500 млн)

Погашения ожидаются по 5 выпускам на общую сумму ₽71,69 млрд.

Купонные выплаты ожидаются по 13 выпускам облигаций на общую сумму ₽2,89 млрд, включая Альфа-Банк-22-боб (купон ₽28,58; 5,7% годовых) и РСХБ-БO-01R-P (купон ₽5,73; 6,75% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,545% (-0,099)

🇩🇪 -0,2525% (-0,0045)

🇨🇳 2,884% (-0,009)

🇷🇺 8,405% (-0,015)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Банк России заявил, что:

• не видит системных рисков в ситуации с долгом Роснано

• считает, что не стоит рассматривать ОВК Финанс как квазигосударственную компанию

Вчера ОВК Финанс допустила технический дефолт по своим облигациям

Сбор заявок проводится по облигациям ЭБИС-БО-П05 (объем ₽500 млн)

Погашения ожидаются по 5 выпускам на общую сумму ₽71,69 млрд.

Купонные выплаты ожидаются по 13 выпускам облигаций на общую сумму ₽2,89 млрд, включая Альфа-Банк-22-боб (купон ₽28,58; 5,7% годовых) и РСХБ-БO-01R-P (купон ₽5,73; 6,75% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,545% (-0,099)

🇩🇪 -0,2525% (-0,0045)

🇨🇳 2,884% (-0,009)

🇷🇺 8,405% (-0,015)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

{kind=link}

🧐 Как выбирать облигации в условиях неопределенности?

Когда инфляция растет, ЦБ РФ повышает ключевую ставку. Итог — распродажа и моментальное снижение стоимости всех ранее выпущенных облигаций.

На этой неделе распродажи были особенно активны из-за неопределенности вокруг Роснано. Масла в огонь подлил и дефолт ОВК Финанс, которая тоже косвенно принадлежит государству.

Но нет худа без добра: в сезон распродаж можно купить что-нибудь перспективное с хорошей скидкой.

На какие же параметры смотреть при выборе облигаций?

Дюрация

Это количество лет, за которые окупятся вложения в ту или иную облигацию. Чем чаще эмитент выплачивает свой долг через купоны, амортизацию или оферту, тем быстрее вернутся деньги. И тем ниже показатель дюрации.

Когда ключевая ставка растет, а неопределённость на рынке высокая, привлекательны облигации с небольшой дюрацией — не более 1,5.

Эффективная доходность к погашению

Это доходность к погашению с учетом реинвестирования получаемых по облигации выплат. Здесь все понятно: чем выше, тем лучше.

Кредитный рейтинг

Чтобы не рисковать в условиях коррекции рынка, инвестору лучше выбирать надёжные облигации с рейтингом не ниже ruA. Вот только вопрос: как после ситуации с Роснано доверять рейтингам?

Диверсификация

Сегодня самые доходные облигации с хорошим рейтингом и низкой дюрацией — в секторе строительства.

Но строительный бизнес подвержен высоким рискам в условиях высокой инфляции и падения покупательской способности населения. Поэтому лучше все же присмотреться и к лидерам других секторов экономики, даже если доходность по ним будет чуть ниже.

Выбираем государственные облигации

Кто совсем не любит риск, может вложиться в ОФЗ. Предпочтение стоит отдавать выпускам облигаций с переменным доходом. Например, таким, который зависит от показателя RUONIA — взвешенной процентной ставки межбанковских кредитов.

При росте ключевой ставки доходность по ним превысит доходность облигаций с фиксированной ставкой.

#IF_образование #IF_облигации_РФ #IF_корп_облигации #IF_ОФЗ #IF_стратегия

Когда инфляция растет, ЦБ РФ повышает ключевую ставку. Итог — распродажа и моментальное снижение стоимости всех ранее выпущенных облигаций.

На этой неделе распродажи были особенно активны из-за неопределенности вокруг Роснано. Масла в огонь подлил и дефолт ОВК Финанс, которая тоже косвенно принадлежит государству.

Но нет худа без добра: в сезон распродаж можно купить что-нибудь перспективное с хорошей скидкой.

На какие же параметры смотреть при выборе облигаций?

Дюрация

Это количество лет, за которые окупятся вложения в ту или иную облигацию. Чем чаще эмитент выплачивает свой долг через купоны, амортизацию или оферту, тем быстрее вернутся деньги. И тем ниже показатель дюрации.

Когда ключевая ставка растет, а неопределённость на рынке высокая, привлекательны облигации с небольшой дюрацией — не более 1,5.

Эффективная доходность к погашению

Это доходность к погашению с учетом реинвестирования получаемых по облигации выплат. Здесь все понятно: чем выше, тем лучше.

Кредитный рейтинг

Чтобы не рисковать в условиях коррекции рынка, инвестору лучше выбирать надёжные облигации с рейтингом не ниже ruA. Вот только вопрос: как после ситуации с Роснано доверять рейтингам?

Диверсификация

Сегодня самые доходные облигации с хорошим рейтингом и низкой дюрацией — в секторе строительства.

Но строительный бизнес подвержен высоким рискам в условиях высокой инфляции и падения покупательской способности населения. Поэтому лучше все же присмотреться и к лидерам других секторов экономики, даже если доходность по ним будет чуть ниже.

Выбираем государственные облигации

Кто совсем не любит риск, может вложиться в ОФЗ. Предпочтение стоит отдавать выпускам облигаций с переменным доходом. Например, таким, который зависит от показателя RUONIA — взвешенной процентной ставки межбанковских кредитов.

При росте ключевой ставки доходность по ним превысит доходность облигаций с фиксированной ставкой.

#IF_образование #IF_облигации_РФ #IF_корп_облигации #IF_ОФЗ #IF_стратегия

☀️ Облигации утром 29.11.21

Судебные приставы заблокировали счета автодилера "Рольф". В обращении находится 2 облигационных выпуска компании объемом ₽7,5 млрд.

Погашения ожидаются по 15 выпускам на общую сумму ₽65,41 млрд, в том числе Банк ГПБ (АО) (полное, ₽5 млрд.), Ульяновская область-35001 (частичное 20%, ₽1 млрд.), частичные погашения по 10 выпускам Дом.РФ.

Купонные выплаты ожидаются по 44 выпускам облигаций на общую сумму ₽5,22 млрд, включая Почта России-001Р-01-боб (купон ₽15,63; 5,07% годовых), Росбанк-002Р-08-боб (купон ₽28,08; 5,6% годовых) и ГПБ-001Р-10Р (купон ₽42,35; 8,4% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,524% (+0,039)

🇩🇪 -0,3345% (+0,0015)

🇨🇳 2,881% (+0,015)

🇷🇺 8,435% (+0,005)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

Судебные приставы заблокировали счета автодилера "Рольф". В обращении находится 2 облигационных выпуска компании объемом ₽7,5 млрд.

Погашения ожидаются по 15 выпускам на общую сумму ₽65,41 млрд, в том числе Банк ГПБ (АО) (полное, ₽5 млрд.), Ульяновская область-35001 (частичное 20%, ₽1 млрд.), частичные погашения по 10 выпускам Дом.РФ.

Купонные выплаты ожидаются по 44 выпускам облигаций на общую сумму ₽5,22 млрд, включая Почта России-001Р-01-боб (купон ₽15,63; 5,07% годовых), Росбанк-002Р-08-боб (купон ₽28,08; 5,6% годовых) и ГПБ-001Р-10Р (купон ₽42,35; 8,4% годовых)

Доходности по 10-летним облигациям:

🇺🇸 1,524% (+0,039)

🇩🇪 -0,3345% (+0,0015)

🇨🇳 2,881% (+0,015)

🇷🇺 8,435% (+0,005)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru