Собрали #экосистемные_карточки для тех, кто хочет знать главные события недели

Как бизнес-модель и команда привели купонный сервис к супераппу

🇰🇿Кто: Chocofamily — казахстанский холдинг. Основан в 2011 году и за это время прошел несколько раундов инвестирования, 40-кратный рост команды, поглощение конкурентов и завладел доминирующей долей рынка в каждом из своих сегментов.

Какие сервисы входят в Chocofamily:

– Chocolife — купонный сервис

– Lensmark — онлайн-оптика

– Chocofood — заказ еды

– Chocotravel — покупка билетов

– iDoctor — телемедицина

– Рядом — экспресс-доставка продуктов

– Рахмет — мобильный кошелек с программой лояльности.

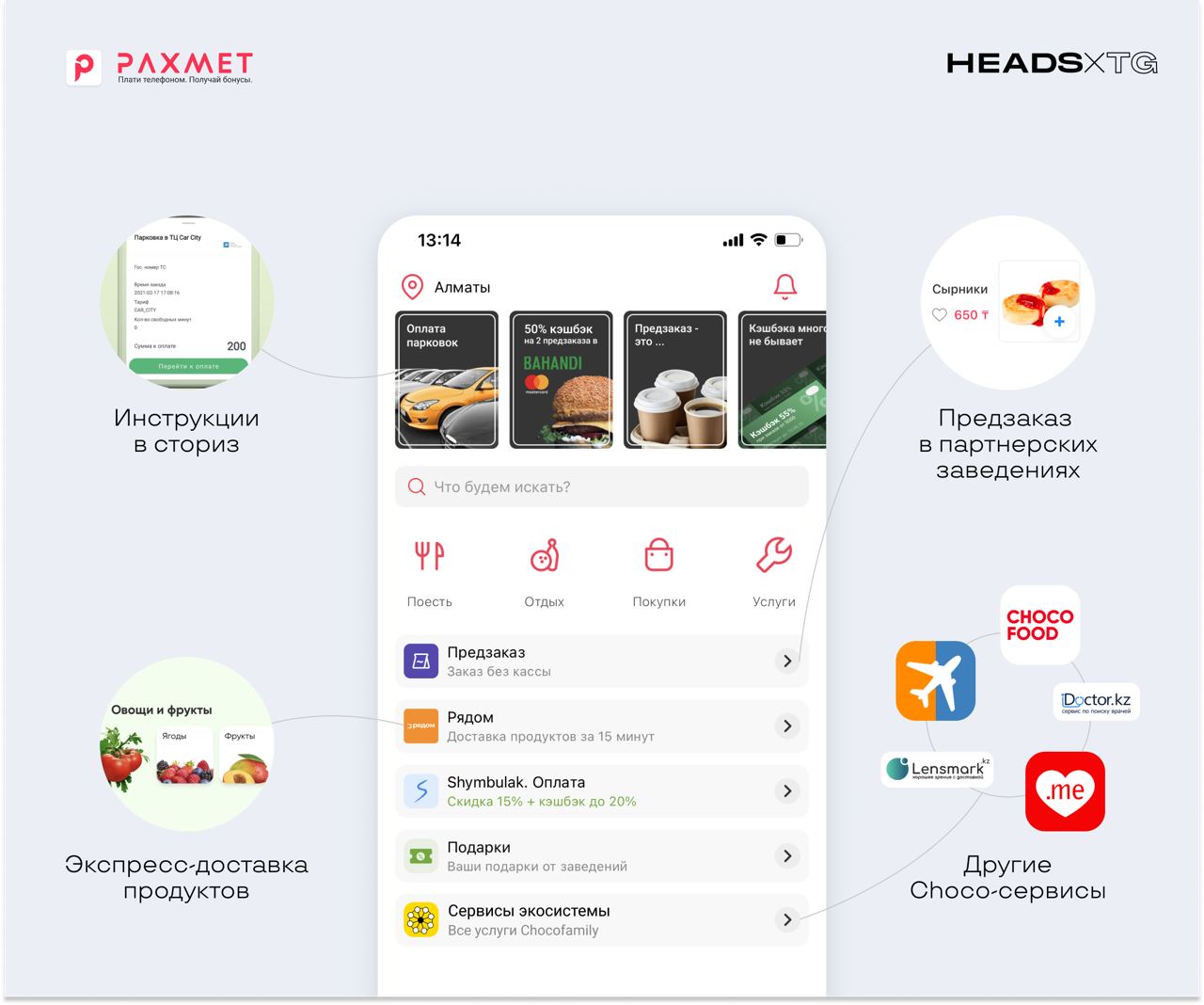

😲Что задумал: Объединить свои сервисы в приложении Рахмет и сделать из него суперапп.

🤔Зачем им это: Чтобы дальше развивать бизнес. Суперапп — логичное продолжение 10-летней истории компании. Сервисами экосистемы пользуется больше миллиона человек. А во время пандемии команда быстро трансформировалась и увеличила количество транзакций и пользователей в своих сервисах. Например, Рахмет подключил онлайн-сервисы, а пользователи смогли оформлять предзаказы в партнерских кафе, оплачивать заказы с помощью приложения или получать заказы на дом.

🗣Какие перспективы: Chocofamily давно развивается за счет команды, модели управления и качества продукта. Так холдинг защищается от конкурентов с большими деньгами, которые могут появиться и вытеснить Chocofamily с рынка в любой момент.

Chocofamily поставили на гибкий и качественный продукт, а сервисы компании органично дополняют друг друга. Например, Chocolife был якорным сервисом холдинга: обеспечивал большой дешевый трафик и изучал интересы пользователей. Но они были разовыми и могли уйти после покупки купона. Чтобы возвращать и удерживать пользователей, Chocofamily создали Рахмет и другие сервисы.

А вместе с мобильным кошельком Рахмет стал программой лояльности для пользователей и открытой платформой для разного бизнеса: кинотеатры, рестораны, заправки, мастерские, небольшие магазины. Пользователь может искать услуги как в картах, бронировать их и оплачивать в том же интерфейсе.

У Рахмета уже есть платежный шлюз — а это самый сложный этап в разработке супераппа. Поэтому добавить другие Choco-сервисы на главную страницу и стилистически приблизить их к интерфейсу Рахмета будет несложно.

🇰🇿Кто: Chocofamily — казахстанский холдинг. Основан в 2011 году и за это время прошел несколько раундов инвестирования, 40-кратный рост команды, поглощение конкурентов и завладел доминирующей долей рынка в каждом из своих сегментов.

Какие сервисы входят в Chocofamily:

– Chocolife — купонный сервис

– Lensmark — онлайн-оптика

– Chocofood — заказ еды

– Chocotravel — покупка билетов

– iDoctor — телемедицина

– Рядом — экспресс-доставка продуктов

– Рахмет — мобильный кошелек с программой лояльности.

😲Что задумал: Объединить свои сервисы в приложении Рахмет и сделать из него суперапп.

🤔Зачем им это: Чтобы дальше развивать бизнес. Суперапп — логичное продолжение 10-летней истории компании. Сервисами экосистемы пользуется больше миллиона человек. А во время пандемии команда быстро трансформировалась и увеличила количество транзакций и пользователей в своих сервисах. Например, Рахмет подключил онлайн-сервисы, а пользователи смогли оформлять предзаказы в партнерских кафе, оплачивать заказы с помощью приложения или получать заказы на дом.

🗣Какие перспективы: Chocofamily давно развивается за счет команды, модели управления и качества продукта. Так холдинг защищается от конкурентов с большими деньгами, которые могут появиться и вытеснить Chocofamily с рынка в любой момент.

Chocofamily поставили на гибкий и качественный продукт, а сервисы компании органично дополняют друг друга. Например, Chocolife был якорным сервисом холдинга: обеспечивал большой дешевый трафик и изучал интересы пользователей. Но они были разовыми и могли уйти после покупки купона. Чтобы возвращать и удерживать пользователей, Chocofamily создали Рахмет и другие сервисы.

А вместе с мобильным кошельком Рахмет стал программой лояльности для пользователей и открытой платформой для разного бизнеса: кинотеатры, рестораны, заправки, мастерские, небольшие магазины. Пользователь может искать услуги как в картах, бронировать их и оплачивать в том же интерфейсе.

У Рахмета уже есть платежный шлюз — а это самый сложный этап в разработке супераппа. Поэтому добавить другие Choco-сервисы на главную страницу и стилистически приблизить их к интерфейсу Рахмета будет несложно.

{kind=link}

Сбер хочет совершить игровую революцию. А чем ответит его партнер Mail.ru

⛔️Проблема: Игровая индустрия в идеологическом кризисе. Компании думают только о монетизации и прибыли, боятся экспериментов и делают игры по шаблону. Пользователи страдают, видят одинаковый контент и уже давно ничему не удивляется.

💡Решение: Сменить ориентиры и вспомнить, что главная задача игровой индустрии — развлекать. Компаниям нужно подстроиться под новые потребности геймеров — создать новые механики, улучшить старые, выстроить цепочку возвращения пользователя в игру.

👨🏼🏫Как СберИгры решат проблему:

1. Дадут денег на эксперименты

Команда перестанет думать о моментной прибыли и сфокусируется на качестве игры, нестандартных приемах и вовлечении пользователя в игру. За счет больших бюджетов продуктовая команда сможет спокойно создавать игры, выводить их на рынок и управлять жизненным циклом. А издатели перестанут бояться и начнут внедрять смелые игровые приемы.

В результате появятся концептуально новые игры — они заменят пока еще прибыльные, но по-игровому идентичные симуляторы вроде FIFA 20 и FIFA 21.

2. Запустят платформу персонализации

Издатели показывают одинаковый игровой контент для разных пользователей. Не важно, любит игрок в шутер нож или винтовку — на этом участке игры он научится бросать гранату.

Платформа персонализации об Сбера подстроит контент под геймера. Игра будет меняться в зависимости от его интересов и игрового шаблона. Если он любит играть с винтовкой, то игра сама выберет и подсветит ему удобные пути, любимую экипировку и предложит нужные навыки.

3. Создадут голосового ассистента

Он обучается на игровом поведении пользователя, потом начинает с ним общаться, адаптировать к игре, отвечать на вопросы, поддерживать, успокаивать и обучать.

Ассистент может выполнять коммерческие задачи при прохождении игры — предлагать экипировку из магазина, которая поможет пройти сложный участок игры или купить какой-нибудь навык.

Ассистент будет работать на открытой платформе — к ней сможет подключиться любой издатель, разработать свои навыки и подключить ассистента к игре.

4. Откроют игровой маркетплейс

Который свяжет все этапы паблишинга. Сбер будет делать игры инхаус-командой, заказывать у сторонних студий, предлагать только паблишинг на маркетплейсе или покупать разработки мелких студий.

Независимые разработчики будут делать игры и подключаться к маркету. А СберИгры будет публиковать игру на все доступные площадки и встраивать ее в свою экосистему. В маркете будут самые разные проекты: мобильные, ПК, HTML5, одиночные и многопользовательские, а также облачный гейминг.

🗣Что это значит: СберИгры хотят быть везде: в смартфоне ребенка, на приставке у подростка и на компьютере у мужчины. Они задумались о такой экспансии только благодаря экосистеме Сбера. Которая накопила данные о 100 млн Сбер ID и сформировала их цифровые портреты.

СберИгры видит кто, во что и как именно играет. Поэтому в России и СНГ они займут весомую роль. А за этими пределами будут сложности. О той аудитории у Сбера нет данных. К тому же конкуренция там намного выше, а цикл разработки хардкорной игры меньше.

А в России у Сбера будет другая проблема — MY.GAMES. Игровое направление Mail.ru — главный конкурент Сбера. А две экосистемы строят совместное O2O-предприятие. Которое в игровой сфере начнет конкурировать без возможности дальнейшего сотрудничества.

⛔️Проблема: Игровая индустрия в идеологическом кризисе. Компании думают только о монетизации и прибыли, боятся экспериментов и делают игры по шаблону. Пользователи страдают, видят одинаковый контент и уже давно ничему не удивляется.

💡Решение: Сменить ориентиры и вспомнить, что главная задача игровой индустрии — развлекать. Компаниям нужно подстроиться под новые потребности геймеров — создать новые механики, улучшить старые, выстроить цепочку возвращения пользователя в игру.

👨🏼🏫Как СберИгры решат проблему:

1. Дадут денег на эксперименты

Команда перестанет думать о моментной прибыли и сфокусируется на качестве игры, нестандартных приемах и вовлечении пользователя в игру. За счет больших бюджетов продуктовая команда сможет спокойно создавать игры, выводить их на рынок и управлять жизненным циклом. А издатели перестанут бояться и начнут внедрять смелые игровые приемы.

В результате появятся концептуально новые игры — они заменят пока еще прибыльные, но по-игровому идентичные симуляторы вроде FIFA 20 и FIFA 21.

2. Запустят платформу персонализации

Издатели показывают одинаковый игровой контент для разных пользователей. Не важно, любит игрок в шутер нож или винтовку — на этом участке игры он научится бросать гранату.

Платформа персонализации об Сбера подстроит контент под геймера. Игра будет меняться в зависимости от его интересов и игрового шаблона. Если он любит играть с винтовкой, то игра сама выберет и подсветит ему удобные пути, любимую экипировку и предложит нужные навыки.

3. Создадут голосового ассистента

Он обучается на игровом поведении пользователя, потом начинает с ним общаться, адаптировать к игре, отвечать на вопросы, поддерживать, успокаивать и обучать.

Ассистент может выполнять коммерческие задачи при прохождении игры — предлагать экипировку из магазина, которая поможет пройти сложный участок игры или купить какой-нибудь навык.

Ассистент будет работать на открытой платформе — к ней сможет подключиться любой издатель, разработать свои навыки и подключить ассистента к игре.

4. Откроют игровой маркетплейс

Который свяжет все этапы паблишинга. Сбер будет делать игры инхаус-командой, заказывать у сторонних студий, предлагать только паблишинг на маркетплейсе или покупать разработки мелких студий.

Независимые разработчики будут делать игры и подключаться к маркету. А СберИгры будет публиковать игру на все доступные площадки и встраивать ее в свою экосистему. В маркете будут самые разные проекты: мобильные, ПК, HTML5, одиночные и многопользовательские, а также облачный гейминг.

🗣Что это значит: СберИгры хотят быть везде: в смартфоне ребенка, на приставке у подростка и на компьютере у мужчины. Они задумались о такой экспансии только благодаря экосистеме Сбера. Которая накопила данные о 100 млн Сбер ID и сформировала их цифровые портреты.

СберИгры видит кто, во что и как именно играет. Поэтому в России и СНГ они займут весомую роль. А за этими пределами будут сложности. О той аудитории у Сбера нет данных. К тому же конкуренция там намного выше, а цикл разработки хардкорной игры меньше.

А в России у Сбера будет другая проблема — MY.GAMES. Игровое направление Mail.ru — главный конкурент Сбера. А две экосистемы строят совместное O2O-предприятие. Которое в игровой сфере начнет конкурировать без возможности дальнейшего сотрудничества.

{kind=link}

Apple усилит свой финтех-бизнес за счет нового сервиса и банка-партнера

🍏Кто: Apple

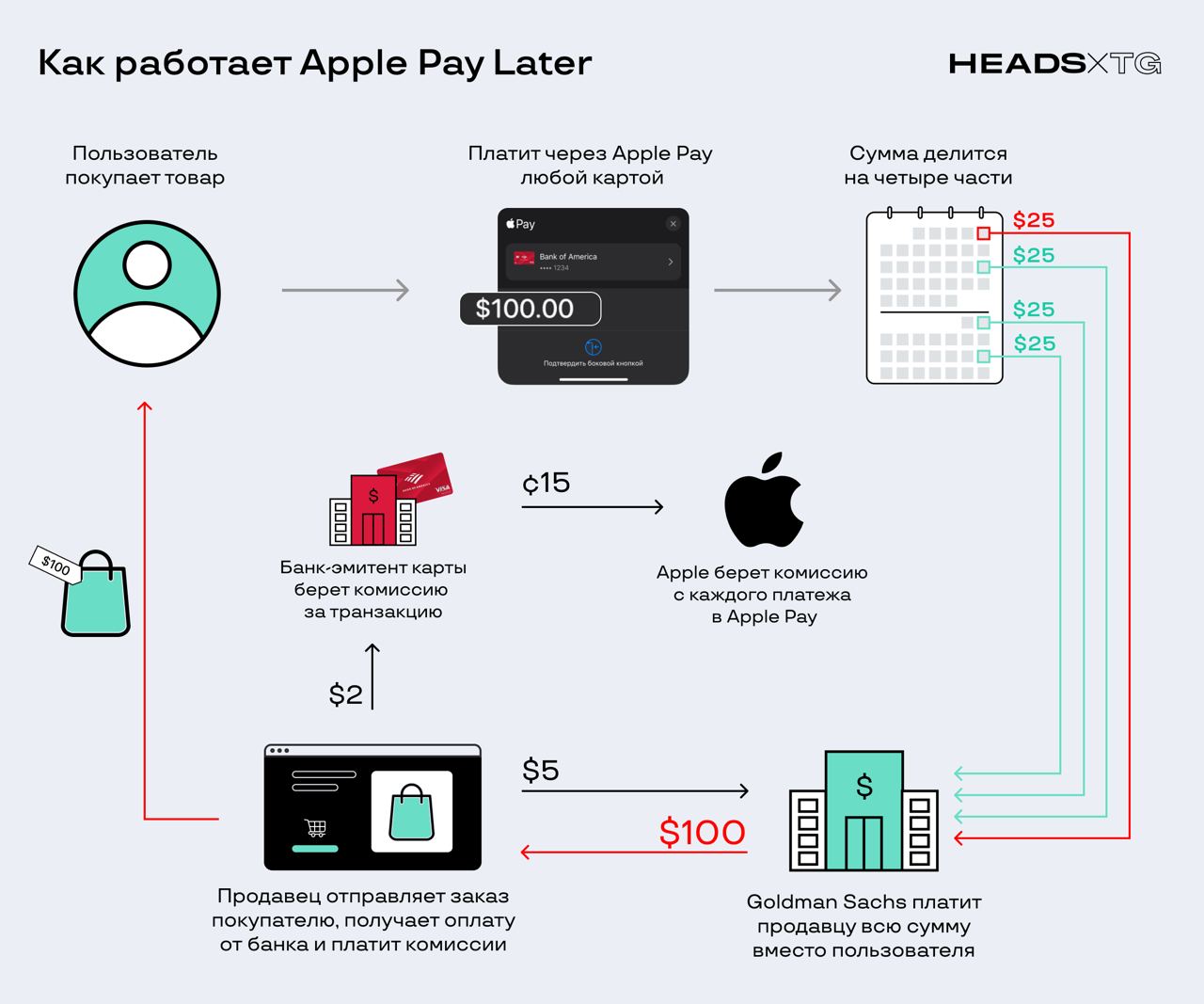

💳Что сделает: Запустит свой BNPL-сервис Apple Pay Later. Пользователь сможет оплатить товар в рассрочку через Apple Pay любой привязанной картой.

⚙️Как работает: Apple Pay Later работает с банком Goldman Sachs. Чтобы оплатить товар в рассрочку, пользователь выбирает любую карту из Apple Wallet, оплачивает товар через Apple Pay и делит его стоимость на четыре равных платежа.

Пользователь получает товар, оплатив всего четверть его стоимости. Продавец получает всю сумму от Goldman Sachs сразу. А банк получает платежи от пользователя раз в две недели.

🤑Кто и где зарабатывает: Пользователь получает товар сразу, заплатив только часть стоимости. Остальное платит по частям. Проценты появляются, если он оформил рассрочку на несколько месяцев или если просрочил платеж.

Банк берет комиссию с продавцов за риски, связанные с BNPL-клиентами. В случае Apple комиссию будет брать Goldman Sachs и возможно делиться ей с купертиновцами. Стандартная комиссия банка в BNPL-модели — 4–6%.

Apple будет зарабатывать на каждой транзакции через Apple Pay — до 0,15% от суммы. Возможно, они введут плату за подключение банка к своему Apple Pay Later сервису. Эмитент карты зарабатывает на транзакциях и их возросшем количестве. Магазин повышает средний чек, количество клиентов, проданных товаров и общую прибыль.

📢Зачем все это Apple: Мировые BNPL-сервисы растут. В 2026 году они обслужат 1.5 млрд покупателей и продадут товаров на $1 трлн — рост на 274%. Гиганты этой индустрии — Affirm, Klarna, Afterpay и другие — развивают свои платежные сервисы, выпускают карты, превращаются в банки и популяризуют новый метод оплаты. Apple видит огромный потенциал на рынке, не собирается отставать и хочет на этом заработать. Дополнительно повышая популярность Apple Pay — как универсального способа оплаты.

🍏Кто: Apple

💳Что сделает: Запустит свой BNPL-сервис Apple Pay Later. Пользователь сможет оплатить товар в рассрочку через Apple Pay любой привязанной картой.

⚙️Как работает: Apple Pay Later работает с банком Goldman Sachs. Чтобы оплатить товар в рассрочку, пользователь выбирает любую карту из Apple Wallet, оплачивает товар через Apple Pay и делит его стоимость на четыре равных платежа.

Пользователь получает товар, оплатив всего четверть его стоимости. Продавец получает всю сумму от Goldman Sachs сразу. А банк получает платежи от пользователя раз в две недели.

🤑Кто и где зарабатывает: Пользователь получает товар сразу, заплатив только часть стоимости. Остальное платит по частям. Проценты появляются, если он оформил рассрочку на несколько месяцев или если просрочил платеж.

Банк берет комиссию с продавцов за риски, связанные с BNPL-клиентами. В случае Apple комиссию будет брать Goldman Sachs и возможно делиться ей с купертиновцами. Стандартная комиссия банка в BNPL-модели — 4–6%.

Apple будет зарабатывать на каждой транзакции через Apple Pay — до 0,15% от суммы. Возможно, они введут плату за подключение банка к своему Apple Pay Later сервису. Эмитент карты зарабатывает на транзакциях и их возросшем количестве. Магазин повышает средний чек, количество клиентов, проданных товаров и общую прибыль.

📢Зачем все это Apple: Мировые BNPL-сервисы растут. В 2026 году они обслужат 1.5 млрд покупателей и продадут товаров на $1 трлн — рост на 274%. Гиганты этой индустрии — Affirm, Klarna, Afterpay и другие — развивают свои платежные сервисы, выпускают карты, превращаются в банки и популяризуют новый метод оплаты. Apple видит огромный потенциал на рынке, не собирается отставать и хочет на этом заработать. Дополнительно повышая популярность Apple Pay — как универсального способа оплаты.

{kind=link}

Как ошибки приложения мешают ему продвигаться в сторах

ASO-команда продвигает приложение в App Store и Google Play. Команда всё делает правильно, но не может поднять его со дна поисковой выдачи.

Члены команды запустили приложение на своих смартфонах и оказалось, что оно тормозит, вылетает, требует регистрацию и постоянно удаляет товары из корзины. Теперь им нужен тестировщик, разработчик и новый бюджет на продвижение.

А как этого избежать → http://l.handh.ru/ASO_mistakes.

ASO-команда продвигает приложение в App Store и Google Play. Команда всё делает правильно, но не может поднять его со дна поисковой выдачи.

Члены команды запустили приложение на своих смартфонах и оказалось, что оно тормозит, вылетает, требует регистрацию и постоянно удаляет товары из корзины. Теперь им нужен тестировщик, разработчик и новый бюджет на продвижение.

А как этого избежать → http://l.handh.ru/ASO_mistakes.

🕵️ Экосистемный дозор

Что случилось в России за неделю: Яндекс усилил свои маркетплейс и браузер, X5 увеличил онлайн-продажи, а ВК манит футболом

http://l.handh.ru/news1607

Что случилось в России за неделю: Яндекс усилил свои маркетплейс и браузер, X5 увеличил онлайн-продажи, а ВК манит футболом

http://l.handh.ru/news1607

Telegraph

Пять главных новостей недели

Яндекс.Маркет начал показывать товары в дополненной реальности Новая функция появилась в приложении маркетплейса на iOS. Теперь пользователи могут просматривать товары в 3D и в режиме дополненной реальности (AR). Так они могут оценить реальные размеры товаров…

Мобильное приложение подходит не всем

Иногда задачи решаются дешевле и эффективнее.

❌ Пример. Студия йоги хочет делать приложение, чтобы привлекать клиентов и продавать больше абонементов.

Аудит показал — ее веб-сайт не адаптируется под мобилки и 80% клиентов бронируют занятие через десктоп. Клиенты обычно не возвращаются. А еще студия дает на разработку 3 месяца.

✅ Другое дело — сеть из студий в разных городах. У них сильная бонусная программа, клиенты окупаются с первым визитом и оплачивают услуги регулярно. Они сами требуют у студии приложение.

Разобраться в таких ситуациях смогут руководители с опытом в мобильной разработке.

В первом случае опыт поможет отложить разработку и найти более эффективные и дешевые решения. Во втором — поможет выбрать мобильную платформу, заложить бюджет, утвердить техзадание и тайминг проекта.

Наш бесплатный курс «Как запустить мобильное приложение» рассказывает про все эти нюансы. Это 8 писем — по одному в неделю. Для подписки хватит электронной почты.

Иногда задачи решаются дешевле и эффективнее.

❌ Пример. Студия йоги хочет делать приложение, чтобы привлекать клиентов и продавать больше абонементов.

Аудит показал — ее веб-сайт не адаптируется под мобилки и 80% клиентов бронируют занятие через десктоп. Клиенты обычно не возвращаются. А еще студия дает на разработку 3 месяца.

✅ Другое дело — сеть из студий в разных городах. У них сильная бонусная программа, клиенты окупаются с первым визитом и оплачивают услуги регулярно. Они сами требуют у студии приложение.

Разобраться в таких ситуациях смогут руководители с опытом в мобильной разработке.

В первом случае опыт поможет отложить разработку и найти более эффективные и дешевые решения. Во втором — поможет выбрать мобильную платформу, заложить бюджет, утвердить техзадание и тайминг проекта.

Наш бесплатный курс «Как запустить мобильное приложение» рассказывает про все эти нюансы. Это 8 писем — по одному в неделю. Для подписки хватит электронной почты.

💳Что это: Revolut — финансовый суперапп.

Он одним из первых собрал разные инструменты для управления финансами в едином окне. Revolut использует открытые интерфейсы банков, чтобы подтягивать все счета пользователя и делать аналитику по ним. Revolut помогает копить и инвестировать деньги, работает с криптой, защищает от мошенников, дает настраивать интерфейс, возвращает кэшбэк, управляет подписками.

😲Что сделал: Привлек $800 млн и стал самым дорогим стартапом Великобритании. Его оценка выросла до $33 млрд.

🗣Зачем: Revolut продолжает мировую экспансию. В прошлом году сервис появился в Австралии, Японии и США. Обновил и унифицировал внешний вид своих приложений. Запустил свою платформу для обработки карт, а также запустил бета-версию эквайринг-платформы.

Новые средства пойдут на доработку платформ, повышение безопасности сервиса и интеграцию новых продуктов и услуг. Но сфокусируется Revolut на Америке, где сервис хочет привлечь 1 млн клиентов и получить банковскую лицензию.

Он одним из первых собрал разные инструменты для управления финансами в едином окне. Revolut использует открытые интерфейсы банков, чтобы подтягивать все счета пользователя и делать аналитику по ним. Revolut помогает копить и инвестировать деньги, работает с криптой, защищает от мошенников, дает настраивать интерфейс, возвращает кэшбэк, управляет подписками.

😲Что сделал: Привлек $800 млн и стал самым дорогим стартапом Великобритании. Его оценка выросла до $33 млрд.

🗣Зачем: Revolut продолжает мировую экспансию. В прошлом году сервис появился в Австралии, Японии и США. Обновил и унифицировал внешний вид своих приложений. Запустил свою платформу для обработки карт, а также запустил бета-версию эквайринг-платформы.

Новые средства пойдут на доработку платформ, повышение безопасности сервиса и интеграцию новых продуктов и услуг. Но сфокусируется Revolut на Америке, где сервис хочет привлечь 1 млн клиентов и получить банковскую лицензию.

😲Что случилось: Интернет-магазины в Малайзии и Сингапуре смогут подключать сервис рассрочки Grab PayLater в качестве оплаты на сайте и в приложении. Пользователи смогут разделить стоимость заказа на четыре равных части или оплатить его целиком через месяц.

🌏Разработчики сервиса: Экосистема Grab и платежная система Adyen, которые сотрудничают уже 5 лет.

⛓Как это работает: Grab и Adyen запустили BNPL-сервис под маркой Grab. И теперь массово открыли доступ к нему всем желающим.

Механика простая — пользователь заходит на сайт магазина или в приложение, где подключен PayLater. Во время оформления заказа он выбирает один из нескольких способов оплаты: банковскую карту, счет PayPal, наличные или Grab Wallet.

Чтобы оплатить через Grab Wallet, пользователь авторизуется в аккаунте Grab, и может сразу списать стоимость заказа со счета кошелька или оплатить ее по частям.

🏆Первые результаты: Zalora — малазийский интернет-магазин одежды подключил сервис рассрочки 1-го мая. Количество покупателей выросло на 20%. А количество тех, кто платит через GrabPay — на 15%. Магазин также увеличил оборот и средний чек за счет тех, кто платил через Grab PayLater. Средний чек таких покупателей превысил на 32% средний чек тех, кто оплачивает всю стоимость через Grab Wallet сразу.

🗣Что это значит: Популярность BNPL-сервисов в США выросла на 200% в прошлом году. А к 2025 году объем транзакций в таких сервисах вырастет в 2 раза — до $680 млрд. Adyen обслуживает большое количество магазинов в Малайзии и Сингапуре. И продавцы уже связаны с продуктами платежной системы через API. Поэтому развернуть сервис рассрочки Grab будет легко. Их сотрудничество — это просто ответ на тенденции рынка. И магазин Zalora это показал за 2,5 месяца.

Сервисы рассрочки стирают границы между покупателем и его желаниями. Покупать дорогие товары таким способом ментально проще, даже если на карте прямо сейчас нет денег. Покупатель не переплачивает как по кредитке, не передает лишний раз свои паспортные данные магазину и новому банку, не подписывает длинные договора. А если у него есть еще и бонусы от экосистемы, то он купит товар дешевле и в удобном темпе.

💬Еще по теме:

1. Apple разрабатывает Apple Pay Later

2. Тинькофф представил сервис «Долями»

3. Klarna превратился в суперапп и угрозу для банков

🌏Разработчики сервиса: Экосистема Grab и платежная система Adyen, которые сотрудничают уже 5 лет.

⛓Как это работает: Grab и Adyen запустили BNPL-сервис под маркой Grab. И теперь массово открыли доступ к нему всем желающим.

Механика простая — пользователь заходит на сайт магазина или в приложение, где подключен PayLater. Во время оформления заказа он выбирает один из нескольких способов оплаты: банковскую карту, счет PayPal, наличные или Grab Wallet.

Чтобы оплатить через Grab Wallet, пользователь авторизуется в аккаунте Grab, и может сразу списать стоимость заказа со счета кошелька или оплатить ее по частям.

🏆Первые результаты: Zalora — малазийский интернет-магазин одежды подключил сервис рассрочки 1-го мая. Количество покупателей выросло на 20%. А количество тех, кто платит через GrabPay — на 15%. Магазин также увеличил оборот и средний чек за счет тех, кто платил через Grab PayLater. Средний чек таких покупателей превысил на 32% средний чек тех, кто оплачивает всю стоимость через Grab Wallet сразу.

🗣Что это значит: Популярность BNPL-сервисов в США выросла на 200% в прошлом году. А к 2025 году объем транзакций в таких сервисах вырастет в 2 раза — до $680 млрд. Adyen обслуживает большое количество магазинов в Малайзии и Сингапуре. И продавцы уже связаны с продуктами платежной системы через API. Поэтому развернуть сервис рассрочки Grab будет легко. Их сотрудничество — это просто ответ на тенденции рынка. И магазин Zalora это показал за 2,5 месяца.

Сервисы рассрочки стирают границы между покупателем и его желаниями. Покупать дорогие товары таким способом ментально проще, даже если на карте прямо сейчас нет денег. Покупатель не переплачивает как по кредитке, не передает лишний раз свои паспортные данные магазину и новому банку, не подписывает длинные договора. А если у него есть еще и бонусы от экосистемы, то он купит товар дешевле и в удобном темпе.

💬Еще по теме:

1. Apple разрабатывает Apple Pay Later

2. Тинькофф представил сервис «Долями»

3. Klarna превратился в суперапп и угрозу для банков

{kind=link}

Зачем X5 Group развивает бизнес в образовании

◻️Кто: Экосистема X5 Group

🎓Что делает: Разрабатывает свою образовательную платформу, где будет маркетплейс корпоративных образовательных продуктов. Платформа будет работать во всех подразделениях X5 и будет обучать, оценивать и развивать персонал.

Сейчас X5 собирает продуктовую команду и ищет архитектора образовательных программ, методолога-эксперта и владельца продукта для будущего корпоративного университета.

🗣Зачем все это: Российский EdTech-рынок взлетел в 2020 году как и любой онлайн-бизнес. За год выручка 80 крупнейших компаний выросла в 2 раза до ₽35,5 млрд. В первом квартале 2021 года выручка этих компаний превысила квартальную выручку 2020 года в 2 раза и достигла ₽11.7 млрд. При этом весь российский EdTech-рынок к концу года может вырасти до ₽70 млрд.

Российские экосистемы начали развивать бизнес в образовании несколько лет назад. Они создавали и покупали образовательные активы. А сейчас встраивают их в цепочку своих бесшовных сервисов. Предлагая быструю ID-авторизацию, оплату по клику, выгодные условия обучения по подписке или тесную интеграцию с другими сервисами.

Например, Mail.ru Group завладел университетами Skillbox (+255% за 2020 год), Geekbrains (+144%), Учи.ру (+150%) и SkillFactory (+245%). Сбер готовит к запуску маркетплейс образовательных продуктов «СберОбразование». А «СберКласс», «СберУнивесритет», «Школа 21» и «Деловая среда» успешно функционируют.

Яндекс расширяет курсы в «Яндекс.Практикуме» (+813% за 2020 год), поддерживает платформы для учителей и учеников и развивает разные узкоспециализированные школы. Кроме этого экосистемы развивают сервисы совместной работы, сервисы для поиска вакансий и деловых контактов. А еще на рынке есть Skyeng и Нетология-групп, которые хотят обучать пользователя от садика и до пенсии.

Российское правительство тоже интересуется EdTech-рынком и делает свои платформы. online.edu.ru — пока самый амбициозный проект. Платформа в режиме единого окна объединила сотни образовательных онлайн-курсов.

Подробнее про EdTech-рынок рассказывают коллеги из канала Ed vs Tech. Они следят за новыми технологиями, образовательными стартапами и изменениями в онлайн-университетах. Мы лишь скажем, что попытка X5 создать свой образовательный проект вполне понятна.

Чтобы трансформироваться и перейти на платформенную модель, нужны профессионалы и автоматизированная система подготовки кадров. Экосистема не стала партнериться с университетами. Видимо решила, что будет выгоднее создать свою продуктовую команду. Которая сможет не только разработать платформу с нуля, но и встроить ее во внутренние процессы компании, а потом масштабировать за контур экосистемы.

◻️Кто: Экосистема X5 Group

🎓Что делает: Разрабатывает свою образовательную платформу, где будет маркетплейс корпоративных образовательных продуктов. Платформа будет работать во всех подразделениях X5 и будет обучать, оценивать и развивать персонал.

Сейчас X5 собирает продуктовую команду и ищет архитектора образовательных программ, методолога-эксперта и владельца продукта для будущего корпоративного университета.

🗣Зачем все это: Российский EdTech-рынок взлетел в 2020 году как и любой онлайн-бизнес. За год выручка 80 крупнейших компаний выросла в 2 раза до ₽35,5 млрд. В первом квартале 2021 года выручка этих компаний превысила квартальную выручку 2020 года в 2 раза и достигла ₽11.7 млрд. При этом весь российский EdTech-рынок к концу года может вырасти до ₽70 млрд.

Российские экосистемы начали развивать бизнес в образовании несколько лет назад. Они создавали и покупали образовательные активы. А сейчас встраивают их в цепочку своих бесшовных сервисов. Предлагая быструю ID-авторизацию, оплату по клику, выгодные условия обучения по подписке или тесную интеграцию с другими сервисами.

Например, Mail.ru Group завладел университетами Skillbox (+255% за 2020 год), Geekbrains (+144%), Учи.ру (+150%) и SkillFactory (+245%). Сбер готовит к запуску маркетплейс образовательных продуктов «СберОбразование». А «СберКласс», «СберУнивесритет», «Школа 21» и «Деловая среда» успешно функционируют.

Яндекс расширяет курсы в «Яндекс.Практикуме» (+813% за 2020 год), поддерживает платформы для учителей и учеников и развивает разные узкоспециализированные школы. Кроме этого экосистемы развивают сервисы совместной работы, сервисы для поиска вакансий и деловых контактов. А еще на рынке есть Skyeng и Нетология-групп, которые хотят обучать пользователя от садика и до пенсии.

Российское правительство тоже интересуется EdTech-рынком и делает свои платформы. online.edu.ru — пока самый амбициозный проект. Платформа в режиме единого окна объединила сотни образовательных онлайн-курсов.

Подробнее про EdTech-рынок рассказывают коллеги из канала Ed vs Tech. Они следят за новыми технологиями, образовательными стартапами и изменениями в онлайн-университетах. Мы лишь скажем, что попытка X5 создать свой образовательный проект вполне понятна.

Чтобы трансформироваться и перейти на платформенную модель, нужны профессионалы и автоматизированная система подготовки кадров. Экосистема не стала партнериться с университетами. Видимо решила, что будет выгоднее создать свою продуктовую команду. Которая сможет не только разработать платформу с нуля, но и встроить ее во внутренние процессы компании, а потом масштабировать за контур экосистемы.

{kind=link}

👀Собрали важные российские новости в #экосистемные_карточки

Крупные банки и Apple наконец-то заключили «Мир». ВКонтакте забирает у разработчиков 45% от продаж в миниаппах. Ozon начал делать роботов. А ВТБ вообще стал лучшей экосистемой для бизнеса 🤯

▒ Цифровые экосистемы

Крупные банки и Apple наконец-то заключили «Мир». ВКонтакте забирает у разработчиков 45% от продаж в миниаппах. Ozon начал делать роботов. А ВТБ вообще стал лучшей экосистемой для бизнеса 🤯

▒ Цифровые экосистемы

Klarna одной покупкой прихлопнет конкурентов, увеличит количество пользователей в 1,5 раза и откроет 28 стран

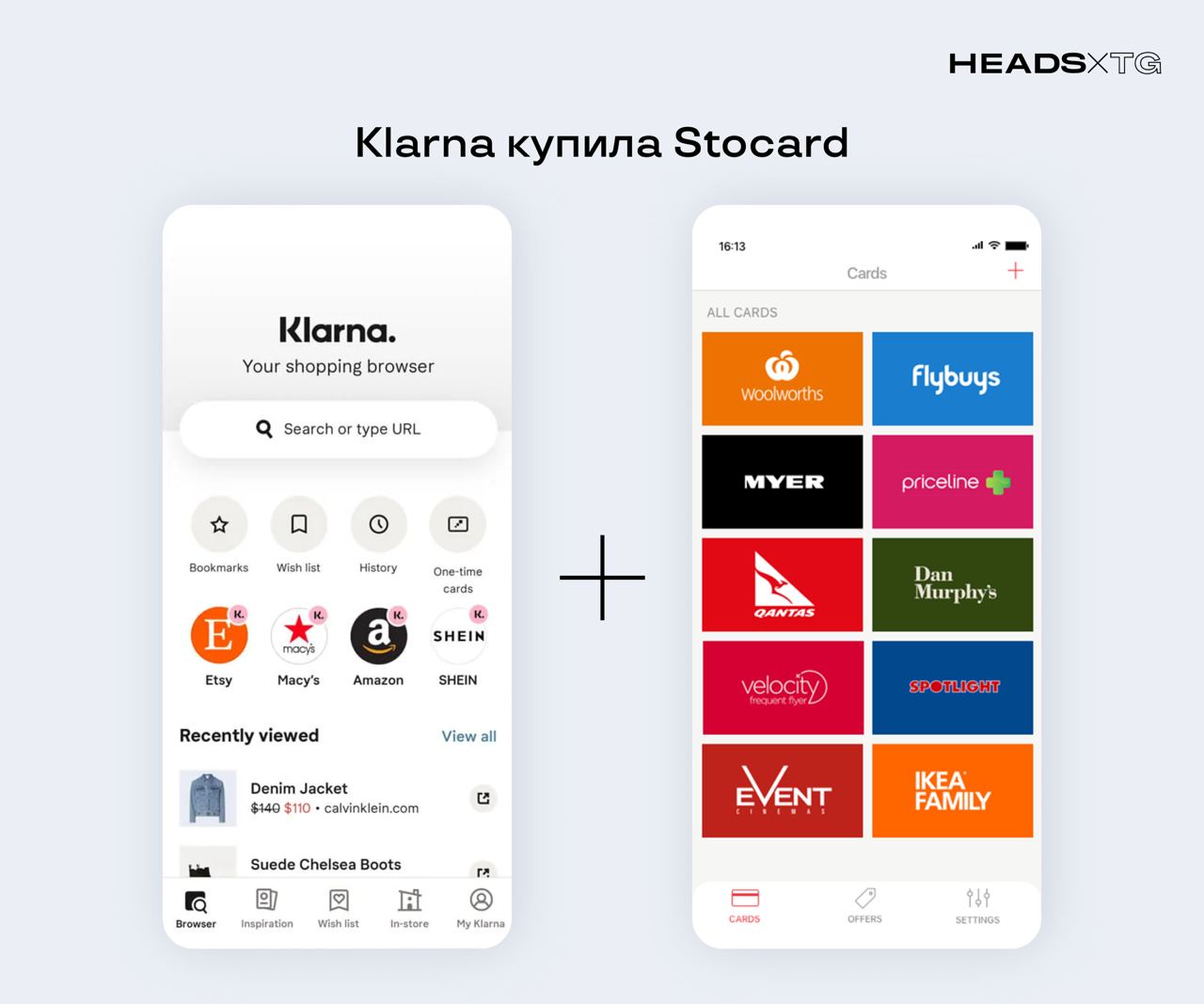

😯Кто: Klarna

💪🏼Что сделала: Купила Stocard — приложение для хранения банковских и дисконтных карт с собственной платежной системой.

Сервис работает в 45 странах, обслуживает 60 млн пользователей и лидирует на рынке мобильных кошельков в Европе и Австралии. Продавцы-партнеры дают пользователям скидки, а взамен собирают данные о покупках и посещениях магазинов на основе местоположения.

🗣Зачем: Началась битва BNPL-сервисов: каждый ищет свой способ завоевать рынок. Klarna в сентябре привлекла €550 млн в виде инвестиций и решила потратить на Stocard €113 млн. За эти деньги сервис получил выход в 28 новых стран и потенциальный рост платежеспособных пользователей в 1,5 раза.

До покупки у Klarna было 90 млн пользователей, а у Stocard — 60 млн. Сколько уже пользуется обоими сервисами, сказать сложно. Но благодаря данным с предпочтениями и покупками пользователей, Klarna сможет предложить на новых рынках сразу релевантные продукты и услуги.

А когда Klarna встроит Stocard в свой бренд, она станет первой опцией для новых пользователей при выборе BNPL-сервиса, программы рассрочки или кредита. Они вероятнее выберут продукт той компании, которой пользуется уже давно. Поэтому приобретение Stocard — убийственное преимущество перед конкурентами.

😯Кто: Klarna

💪🏼Что сделала: Купила Stocard — приложение для хранения банковских и дисконтных карт с собственной платежной системой.

Сервис работает в 45 странах, обслуживает 60 млн пользователей и лидирует на рынке мобильных кошельков в Европе и Австралии. Продавцы-партнеры дают пользователям скидки, а взамен собирают данные о покупках и посещениях магазинов на основе местоположения.

🗣Зачем: Началась битва BNPL-сервисов: каждый ищет свой способ завоевать рынок. Klarna в сентябре привлекла €550 млн в виде инвестиций и решила потратить на Stocard €113 млн. За эти деньги сервис получил выход в 28 новых стран и потенциальный рост платежеспособных пользователей в 1,5 раза.

До покупки у Klarna было 90 млн пользователей, а у Stocard — 60 млн. Сколько уже пользуется обоими сервисами, сказать сложно. Но благодаря данным с предпочтениями и покупками пользователей, Klarna сможет предложить на новых рынках сразу релевантные продукты и услуги.

А когда Klarna встроит Stocard в свой бренд, она станет первой опцией для новых пользователей при выборе BNPL-сервиса, программы рассрочки или кредита. Они вероятнее выберут продукт той компании, которой пользуется уже давно. Поэтому приобретение Stocard — убийственное преимущество перед конкурентами.

{kind=link}