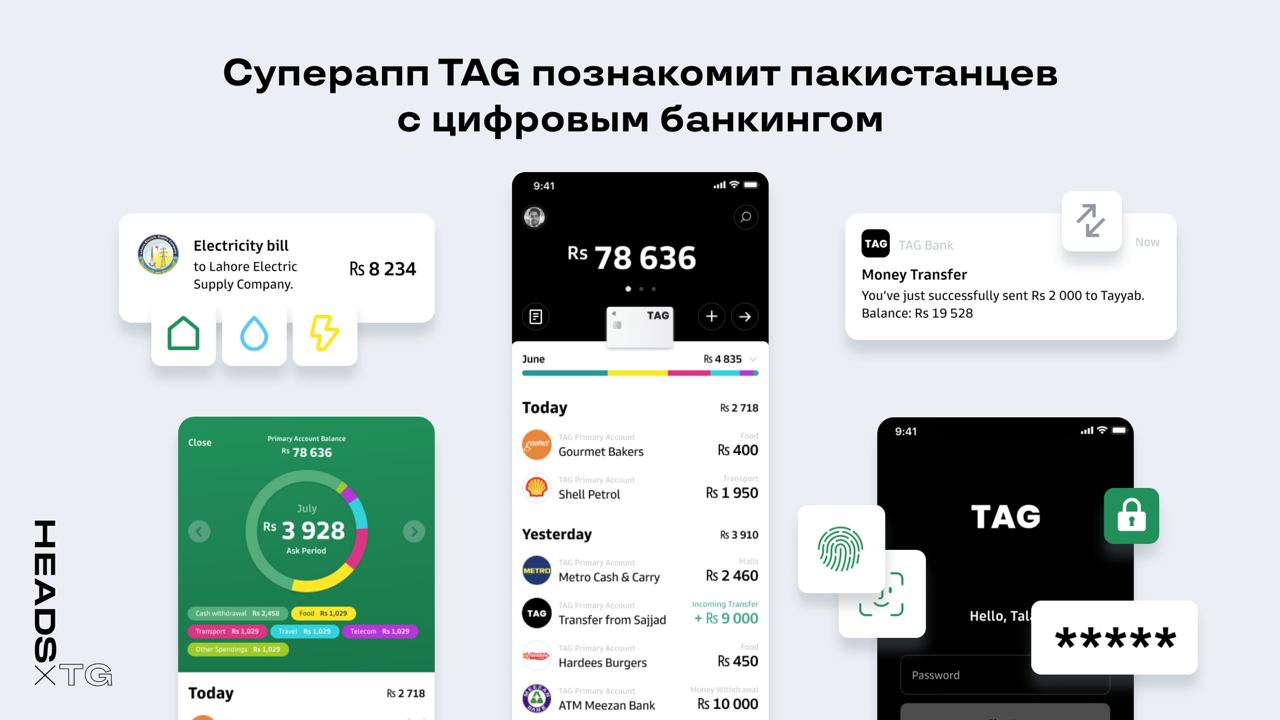

Суперапп TAG познакомит пакистанцев с цифровым банкингом

TAG — первый финансовый суперапп на территории Пакистана. Сервис запустится в первом квартале 2021 года, позволит совершать мгновенные банковские переводы, P2P-транзакции, онлайн-платежи и предоставит повседневные банковские услуги.

TAG будет работать через i2c Inc. — крупного поставщика цифровых платежных и банковских технологий, который работает по всему миру. Суперапп хочет охватить своей программой 100 млн пакистанцев, которые до сих пор не пользуются банковскими услугами. Сервис откроет возможность мгновенных переводов, запустит кредитную и дебетовую программу, а затем начнет расширяться на Ближний Восток и Северную Африку.

🗣В 2021 году в банковском секторе появится много новых супераппов. Это главная тенденция года. Страны третьего мира проводят банковские реформы, сразу знакомят население с цифровыми услугами, супераппами и лайфстайл-приложениями. Причем супераппы сразу готовятся к работе в других странах. Можно сказать, что финансовый суперапп уже не новшество, а необходимость.

TAG — первый финансовый суперапп на территории Пакистана. Сервис запустится в первом квартале 2021 года, позволит совершать мгновенные банковские переводы, P2P-транзакции, онлайн-платежи и предоставит повседневные банковские услуги.

TAG будет работать через i2c Inc. — крупного поставщика цифровых платежных и банковских технологий, который работает по всему миру. Суперапп хочет охватить своей программой 100 млн пакистанцев, которые до сих пор не пользуются банковскими услугами. Сервис откроет возможность мгновенных переводов, запустит кредитную и дебетовую программу, а затем начнет расширяться на Ближний Восток и Северную Африку.

🗣В 2021 году в банковском секторе появится много новых супераппов. Это главная тенденция года. Страны третьего мира проводят банковские реформы, сразу знакомят население с цифровыми услугами, супераппами и лайфстайл-приложениями. Причем супераппы сразу готовятся к работе в других странах. Можно сказать, что финансовый суперапп уже не новшество, а необходимость.

{kind=link}

General Motors расширяет экосистему за счет логистики

Экосистема General Motors запускает новое подразделение — BrightDrop. В него войдет парк электротранспорта, облачная платформа, ПО для управления парком и городская сеть зарядных станций. Корпорация представила некоторые модели на международной выставке CES 2021.

Электроконтейнер EP1

Контейнер предназначен для перемещения грузов на малые расстояния: между складами, до грузового автомобиля, до двери получателя. Он работает от электрического двигателя и разгоняется до 5км/ч. Скорость подстраивается под шаг оператора, который передвигает контейнер. EP1 должны снизить физический труд работников, исключить травмы и обезопасить рабочее пространство.

Электрофургон EV600

Классический элетромобиль для перевозки крупных грузов на дальние расстояния. Максимальный запас хода — 402 км. EV600 поможет логистическим компаниям снизить затраты, повысить производительность, безопасность и экологичность за счет снижения воздействия вредных выбросов. К концу 2021 года GM выпустит 500 электрофургонов EV600 для FedEx — компании совместно тестируют технические характеристики новых моделей.

Облачная платформа

Владельцы и менеджеры автопарка смогут контролировать электромобили в режиме реального времени: отслеживать уровень заряда батареи, удаленно диагностировать проблемы и инциденты и управлять техникой, например, закрывать и открывать двери электроконтейнеров.

🤔 В США множество компаний автоматизируют логистические процессы, делая ее экологичнее и эффективнее. Но у GM есть большой капитал: это позволяет привлекать клиентов за счет полного цикла логистических услуг и развитой автомобильной экосистемы. GM прогнозирует почти двукратный рост логистического рынка в США до 2030 года. А учитывая, что Ford и Mercedes производят электромобили для Amazon, конкуренция автогигантов приходит на новый рынок.

https://www.youtube.com/watch?v=4rthiP0yx68

Экосистема General Motors запускает новое подразделение — BrightDrop. В него войдет парк электротранспорта, облачная платформа, ПО для управления парком и городская сеть зарядных станций. Корпорация представила некоторые модели на международной выставке CES 2021.

Электроконтейнер EP1

Контейнер предназначен для перемещения грузов на малые расстояния: между складами, до грузового автомобиля, до двери получателя. Он работает от электрического двигателя и разгоняется до 5км/ч. Скорость подстраивается под шаг оператора, который передвигает контейнер. EP1 должны снизить физический труд работников, исключить травмы и обезопасить рабочее пространство.

Электрофургон EV600

Классический элетромобиль для перевозки крупных грузов на дальние расстояния. Максимальный запас хода — 402 км. EV600 поможет логистическим компаниям снизить затраты, повысить производительность, безопасность и экологичность за счет снижения воздействия вредных выбросов. К концу 2021 года GM выпустит 500 электрофургонов EV600 для FedEx — компании совместно тестируют технические характеристики новых моделей.

Облачная платформа

Владельцы и менеджеры автопарка смогут контролировать электромобили в режиме реального времени: отслеживать уровень заряда батареи, удаленно диагностировать проблемы и инциденты и управлять техникой, например, закрывать и открывать двери электроконтейнеров.

🤔 В США множество компаний автоматизируют логистические процессы, делая ее экологичнее и эффективнее. Но у GM есть большой капитал: это позволяет привлекать клиентов за счет полного цикла логистических услуг и развитой автомобильной экосистемы. GM прогнозирует почти двукратный рост логистического рынка в США до 2030 года. А учитывая, что Ford и Mercedes производят электромобили для Amazon, конкуренция автогигантов приходит на новый рынок.

https://www.youtube.com/watch?v=4rthiP0yx68

YouTube

Introducing BrightDrop, an Electrified and Connected Delivery Ecosystem

GM launches BrightDrop to electrify and improve the delivery of goods. BrightDrop is a new business that offers an integrated electrified and connected delivery ecosystem designed to empower delivery and logistics companies to more efficiently transport goods…

❤1

Как суперапп Unifimoney тестирует новые продукты накануне релиза

Unifimoney — финансовый суперапп из США, который объединяет возможности цифрового банка и инструменты инвестирования. Пользователь управляет текущим, накопительным и инвестиционным счетами через единый аккаунт в едином приложении. Он обучается финансовой грамотности, накапливает активы, может инвестировать в криптовалюты, драгоценные металлы и традиционные активы, а также получать кэшбек за ипотечные и кредитные выплаты на банковскую карту.

Unifimoney — первый цифровой банк, в котором появилась возможность покупки драгоценных металлов. Чтобы добавить эту опцию, суперапп интегрировал платформу GBI, которую используют банки и ecommerce-компании США и Евразии.

🤔 Еще до запуска разработчики Unifimoney показали, чем суперапп превосходит обычное приложение. В сентябре в США исследовали, сколько американцев инвестируют в золото и серебро. Выяснилось — 10%. А популярность инструмента среди миллениалов выросла в 2020 году.

Разработчики Unifimoney решили оперативно подстроиться под тенденцию и создали новый инструмент. Они нашли партнера GBI, совместно доработали и интегрировали платформу в суперапп и выкатили новую функцию покупки драгоценных металлов накануне релиза.

Этот кейс показывает, что суперапп позволяет добавлять и тестировать новые сервисы с минимальными финансовыми и временными затратами — суперапп выйдет в первом квартале 2021 года. Даже если инструмент с металлами окажется невостребованным, его добавление не будет нести критические риски для продукта, при этом если это зайдет аудитории - это может сильно расширить базу клиентов.

Unifimoney — финансовый суперапп из США, который объединяет возможности цифрового банка и инструменты инвестирования. Пользователь управляет текущим, накопительным и инвестиционным счетами через единый аккаунт в едином приложении. Он обучается финансовой грамотности, накапливает активы, может инвестировать в криптовалюты, драгоценные металлы и традиционные активы, а также получать кэшбек за ипотечные и кредитные выплаты на банковскую карту.

Unifimoney — первый цифровой банк, в котором появилась возможность покупки драгоценных металлов. Чтобы добавить эту опцию, суперапп интегрировал платформу GBI, которую используют банки и ecommerce-компании США и Евразии.

🤔 Еще до запуска разработчики Unifimoney показали, чем суперапп превосходит обычное приложение. В сентябре в США исследовали, сколько американцев инвестируют в золото и серебро. Выяснилось — 10%. А популярность инструмента среди миллениалов выросла в 2020 году.

Разработчики Unifimoney решили оперативно подстроиться под тенденцию и создали новый инструмент. Они нашли партнера GBI, совместно доработали и интегрировали платформу в суперапп и выкатили новую функцию покупки драгоценных металлов накануне релиза.

Этот кейс показывает, что суперапп позволяет добавлять и тестировать новые сервисы с минимальными финансовыми и временными затратами — суперапп выйдет в первом квартале 2021 года. Даже если инструмент с металлами окажется невостребованным, его добавление не будет нести критические риски для продукта, при этом если это зайдет аудитории - это может сильно расширить базу клиентов.

{kind=link}

Как супер-апп по доставке Rappi создал свою платёжную систему

Rappi — экосистема с супераппом для «доставки по первому требованию». Работает в 9 странах Латинской Америки с 2015 года. Курьеры супераппа доставляют еду, лекарства, алкоголь, продукты, наличные деньги, гуляют с собаками и оказывает другие услуги. Подробный обзор супераппа — в нашей статье на VC.ru.

В 2020 году Rappi объединился с финтех-стартапом Arcus, чтобы доработать систему электронных платежей RappiPay. Она работает как цифровой кошелек для пользователей экосистемы: кошелек можно пополнять с банковских карт, оплачивать им заказы внутри супераппа или переводить деньги друзьям и близким на их Rappi-счета.

В январе 2021 года, Rappi запускает свой цифровой банк RappiBank в Бразилии. На первом этапе заработает кредитная линия на оборотный капитал для партнеров экосистемы:

— размер кредита: $2 000 — $95 000

— процентная ставка: 1,7% в месяц

— срок: до 24 месяцев

Также в первом квартале RappiBank запустит кредитную карту для клиентов экосистемы и решение для предоплаты дебиторской задолженности.

🗣

Rappi пытается увеличить свою долю рынка за счет финансового сервиса и развития партнеров экосистемы. Банк запускается с кредитной линией, по которой процентная ставка меньше ключевой в стране. А значит партнерам выгоднее брать кредит у экосистемы и вкладывать деньги в развитие. Rappi отдает деньги в управление, зарабатывает на процентах и на том, что партнеры становятся лучше.

Такое решение должно помочь компании в борьбе с другим супераппом OMNi, у которого уже есть сервис электронных платежей. После объединения с Grab, OMNi расширяется в регионе по азиатской модели, предлагая множество различных сервисов в отдельных приложениях, которые в итоге станут супераппом. А недооценка азиатских супераппов — большой риск для бизнеса.

Rappi — экосистема с супераппом для «доставки по первому требованию». Работает в 9 странах Латинской Америки с 2015 года. Курьеры супераппа доставляют еду, лекарства, алкоголь, продукты, наличные деньги, гуляют с собаками и оказывает другие услуги. Подробный обзор супераппа — в нашей статье на VC.ru.

В 2020 году Rappi объединился с финтех-стартапом Arcus, чтобы доработать систему электронных платежей RappiPay. Она работает как цифровой кошелек для пользователей экосистемы: кошелек можно пополнять с банковских карт, оплачивать им заказы внутри супераппа или переводить деньги друзьям и близким на их Rappi-счета.

В январе 2021 года, Rappi запускает свой цифровой банк RappiBank в Бразилии. На первом этапе заработает кредитная линия на оборотный капитал для партнеров экосистемы:

— размер кредита: $2 000 — $95 000

— процентная ставка: 1,7% в месяц

— срок: до 24 месяцев

Также в первом квартале RappiBank запустит кредитную карту для клиентов экосистемы и решение для предоплаты дебиторской задолженности.

🗣

Rappi пытается увеличить свою долю рынка за счет финансового сервиса и развития партнеров экосистемы. Банк запускается с кредитной линией, по которой процентная ставка меньше ключевой в стране. А значит партнерам выгоднее брать кредит у экосистемы и вкладывать деньги в развитие. Rappi отдает деньги в управление, зарабатывает на процентах и на том, что партнеры становятся лучше.

Такое решение должно помочь компании в борьбе с другим супераппом OMNi, у которого уже есть сервис электронных платежей. После объединения с Grab, OMNi расширяется в регионе по азиатской модели, предлагая множество различных сервисов в отдельных приложениях, которые в итоге станут супераппом. А недооценка азиатских супераппов — большой риск для бизнеса.

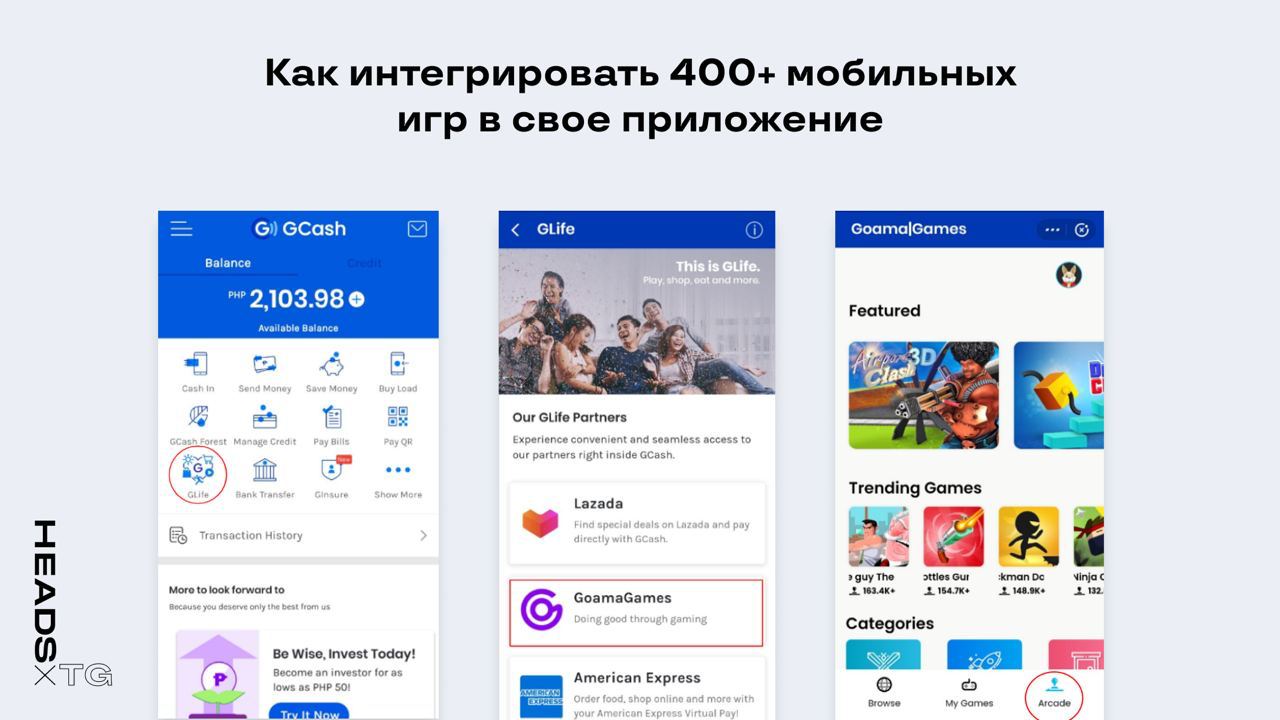

Как интегрировать 400 + мобильных игр в свое приложение

Что такое Goama ?

Goama — киберспортивная платформа, которая дистрибутирует 400+ мобильных игр. Она интегрируется в любое приложение и делает из него игровой центр. Где пользователи играют бесплатно, без рекламы, участвуют в турнирах, зарабатывают баллы и расплачиваются ими в других сервисах приложения.

Решение от Goama повышает вовлеченность пользователей, снижает затраты на разработку инструментов геймификации и повышает узнаваемость бренда. А интерфейс игровой платформы настраивается в соответствии с основным-приложением.

Где посмотреть ?

Филиппинский мобильный кошелек GCash уже интегрировал Goama Games в новый раздел GLife. Пользователи получили аналоги сотен популярных игр из App Store, например Fruit Ninja, Knife Hit, Sling King и Tap the Frog. Каждую неделю в разделе GLife появляются новые игры, а пользователи кошелька соревнуются за призы в турнирах.

Презентация Goama на CES 2021

Что это значит

GCash и его новый игровой раздел заменяет пользователям кошелька сотни мобильных игр, спрятанных за одной иконкой. Причем бесплатно и без раздражающей рекламы. По сути Goama — это аналог подписки Apple Arcade. С той разницей, что Goama предлагает использовать это в коммерческих целях внутри других приложений.

Интеграция с Goama поможет вовлечь аудиторию и увеличить частотность использования основного приложения. Мы постоянно рассказываем о том, как важно использовать инструменты геймификации для продвижения и повышения вовлеченности. Goama пошли дальше и предоставили комплексное решение которое убирает стоимость разработки множества игр и дает целый набор практик и решений для пользователей основного приложения.

Что такое Goama ?

Goama — киберспортивная платформа, которая дистрибутирует 400+ мобильных игр. Она интегрируется в любое приложение и делает из него игровой центр. Где пользователи играют бесплатно, без рекламы, участвуют в турнирах, зарабатывают баллы и расплачиваются ими в других сервисах приложения.

Решение от Goama повышает вовлеченность пользователей, снижает затраты на разработку инструментов геймификации и повышает узнаваемость бренда. А интерфейс игровой платформы настраивается в соответствии с основным-приложением.

Где посмотреть ?

Филиппинский мобильный кошелек GCash уже интегрировал Goama Games в новый раздел GLife. Пользователи получили аналоги сотен популярных игр из App Store, например Fruit Ninja, Knife Hit, Sling King и Tap the Frog. Каждую неделю в разделе GLife появляются новые игры, а пользователи кошелька соревнуются за призы в турнирах.

Презентация Goama на CES 2021

Что это значит

GCash и его новый игровой раздел заменяет пользователям кошелька сотни мобильных игр, спрятанных за одной иконкой. Причем бесплатно и без раздражающей рекламы. По сути Goama — это аналог подписки Apple Arcade. С той разницей, что Goama предлагает использовать это в коммерческих целях внутри других приложений.

Интеграция с Goama поможет вовлечь аудиторию и увеличить частотность использования основного приложения. Мы постоянно рассказываем о том, как важно использовать инструменты геймификации для продвижения и повышения вовлеченности. Goama пошли дальше и предоставили комплексное решение которое убирает стоимость разработки множества игр и дает целый набор практик и решений для пользователей основного приложения.

{kind=link}

Как Baidu будет отвоевывать рынок электромобилей у Tesla

Что случилось

Baidu — китайская версия Google, которая развивает свои интернет-сервисы, поисковую систему, облачные технологии и искусственный интеллект. Техногигант объединяется с китайским автопроизводителем Geely, чтобы разрабатывать беспилотные электромобили. Они создадут независимую дочернюю компанию в экосистеме Baidu, контрольный пакет которой будет у Baidu.

Как будут работать

В новой компании Baidu будет отвечать за «мозги» электрокаров, поставляя программное обеспечение и развивая искусственный интеллект автомобиля. А Geely будет отвечать за производство и проектирование. Так партнерская компания будет контролировать все этапы экономической цепочки: проектирование, исследование, разработка, производство, продажа и обслуживание.

Первая платформа автономных транспортных средств появилась у Baidu в 2017 году. Она называлась Apollo и легла в основу роботизированного сервиса такси Apollo Go, который успешно работает в Китае.

Что это значит

Рынок электромобилей в Китае — крупнейший в мире. Но доминирует на этом рынке американская Tesla, продавая там 40% своих электрокаров. За 11 месяцев 2020 года Tesla продала в Китае почти 112 тысяч автомобилей — на 20 тысяч больше, чем три главных китайских конкурента вместе взятые: Nio, XPeng и Li Auto.

Несмотря на объемы продаж, китайские производители подорожали на бирже в начале года на 187%, 163% и 83%. Объем китайского рынка в 2050 году должен составить $7 трлн. Эти цифры подтолкнули Baidu и Geely к созданию нового игрока на китайском рынке. А интеллектуальные мощности Baidu и производственный опыт Geely позволят стать доминирующим игроком и большой угрозой для Tesla.

Что случилось

Baidu — китайская версия Google, которая развивает свои интернет-сервисы, поисковую систему, облачные технологии и искусственный интеллект. Техногигант объединяется с китайским автопроизводителем Geely, чтобы разрабатывать беспилотные электромобили. Они создадут независимую дочернюю компанию в экосистеме Baidu, контрольный пакет которой будет у Baidu.

Как будут работать

В новой компании Baidu будет отвечать за «мозги» электрокаров, поставляя программное обеспечение и развивая искусственный интеллект автомобиля. А Geely будет отвечать за производство и проектирование. Так партнерская компания будет контролировать все этапы экономической цепочки: проектирование, исследование, разработка, производство, продажа и обслуживание.

Первая платформа автономных транспортных средств появилась у Baidu в 2017 году. Она называлась Apollo и легла в основу роботизированного сервиса такси Apollo Go, который успешно работает в Китае.

Что это значит

Рынок электромобилей в Китае — крупнейший в мире. Но доминирует на этом рынке американская Tesla, продавая там 40% своих электрокаров. За 11 месяцев 2020 года Tesla продала в Китае почти 112 тысяч автомобилей — на 20 тысяч больше, чем три главных китайских конкурента вместе взятые: Nio, XPeng и Li Auto.

Несмотря на объемы продаж, китайские производители подорожали на бирже в начале года на 187%, 163% и 83%. Объем китайского рынка в 2050 году должен составить $7 трлн. Эти цифры подтолкнули Baidu и Geely к созданию нового игрока на китайском рынке. А интеллектуальные мощности Baidu и производственный опыт Geely позволят стать доминирующим игроком и большой угрозой для Tesla.

{kind=link}

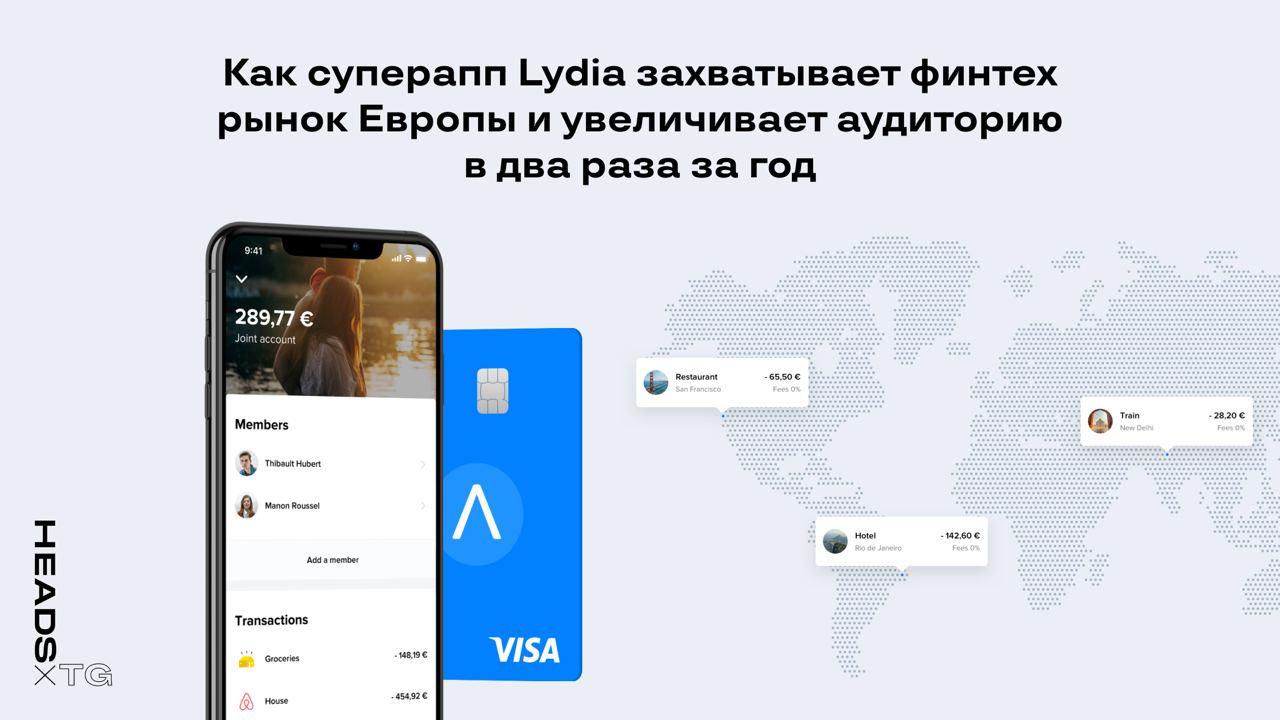

Как суперапп Lydia захватывает финтех рынок Европы и увеличивает аудиторию в два раза за год

Что за сервис

Lydia — финансовый суперапп, который объединяет аккаунты разных банков, мобильных кошельков, бесконтактную оплату, инструменты накопления и мгновенные кредиты. Пользователи могут кастомизировать сервисы, иллюстрируя фотографиями квитанции, карты и аккаунты разных банков, чтобы быстрее ориентироваться в приложении.

Кто пользуется

В 2020 году количество пользователей Lydia выросло на 50% — до 4.4 млн. Всего во Франции 10 млн пользователей в возрасте от 18 до 30 лет — 35% из них используют Lydia. В июне 2020 года в супераппе совершили рекордное количество транзакций, а за 2020 года их совершили в два раза больше, чем в 2019.

Какие перспективы в Европе

Lydia хочет стать европейским супераппом, чтобы пользователи в разных странах использовали единое приложение для управления финансами. Например, пользователь в Португалии будет видеть только аккаунты Португальских банков и пользоваться интерфейсом для своей страны.

🤔 Пока что, банки Европы остаются все еще очень консервативными: используют древние IT системы, интерфейс мобильных приложений неудобный, а клиентский опыт оставляет желать лучшего (переводы проходят не моментально, приложение имеет ограниченный функуионал).

Именно за счет этого банк Lydia выигрывает и захватывает новую молодую аудиторию, которая хочет пользоватесь современным и удобным продуктом. По такой же стратегии идут Revolut и M86, который за счет своего интерфейса и возможностей в одном приложении привлекают многомиллионную аудиторию.

У Lydia есть все шансы стать лидером на рынке и привлекать в свою экосистему все больше новых поставщиков услуг. Тем самым увеличивая частотность транзакций и количество пользователей.

Что за сервис

Lydia — финансовый суперапп, который объединяет аккаунты разных банков, мобильных кошельков, бесконтактную оплату, инструменты накопления и мгновенные кредиты. Пользователи могут кастомизировать сервисы, иллюстрируя фотографиями квитанции, карты и аккаунты разных банков, чтобы быстрее ориентироваться в приложении.

Кто пользуется

В 2020 году количество пользователей Lydia выросло на 50% — до 4.4 млн. Всего во Франции 10 млн пользователей в возрасте от 18 до 30 лет — 35% из них используют Lydia. В июне 2020 года в супераппе совершили рекордное количество транзакций, а за 2020 года их совершили в два раза больше, чем в 2019.

Какие перспективы в Европе

Lydia хочет стать европейским супераппом, чтобы пользователи в разных странах использовали единое приложение для управления финансами. Например, пользователь в Португалии будет видеть только аккаунты Португальских банков и пользоваться интерфейсом для своей страны.

🤔 Пока что, банки Европы остаются все еще очень консервативными: используют древние IT системы, интерфейс мобильных приложений неудобный, а клиентский опыт оставляет желать лучшего (переводы проходят не моментально, приложение имеет ограниченный функуионал).

Именно за счет этого банк Lydia выигрывает и захватывает новую молодую аудиторию, которая хочет пользоватесь современным и удобным продуктом. По такой же стратегии идут Revolut и M86, который за счет своего интерфейса и возможностей в одном приложении привлекают многомиллионную аудиторию.

У Lydia есть все шансы стать лидером на рынке и привлекать в свою экосистему все больше новых поставщиков услуг. Тем самым увеличивая частотность транзакций и количество пользователей.

{kind=link}

❤1

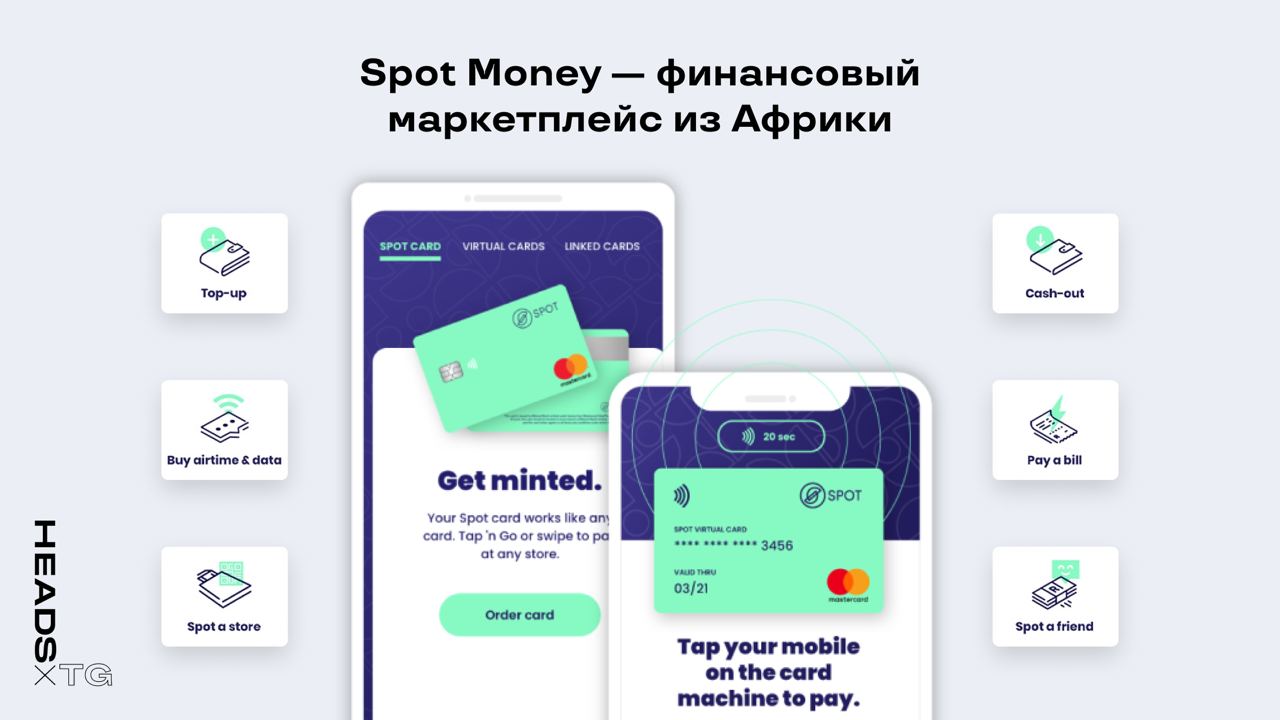

Spot Money — финансовый маркетплейс из Африки

Что произошло

На территории Южной Африки зародилась открытая банковская экосистема — Spot Money. На первом этапе разработчики представили банковское приложение с рядом полезных функций:

— Бесконтактная оплата: пользователи Android могут расплачиваться картой Spot Money с помощью NFC.

— Куайринг: платежный сервис для оплаты по QR-кодам встроен в приложение.

— Кэшбэк: возвращается на бонусный кошелек пользователя за покупки у партнеров банка.

— Финансовый маркетплейс: где пользователи сравнивают и выбирают тарифы на кредиты и страховку у разных поставщиков.

— Денежные переводы: без комиссии.

Все возможности — бесплатные для клиентов банка. Чтобы зарегистрироваться, нужно сделать селфи с удостоверением личности и дождаться, пока госслужбы проверят подлинность документов. Приложение можно скачать в App Store, Google Play и Huawei AppGallery.

👉🏻 Теперь на территории Африки появится еще один финансовый суперапп кроме Sasai. Spot Money работает по принципу открытого банкинга, а значит сервис быстро найдет новых партнеров — и не только из финансового сектора. Платформа на старте готова превратиться в суперапп. Разработчики открыто заявили об этом на презентации, когда сказали, что готовы интегрироваться с любыми банковскими и платежными сервисами.

Что произошло

На территории Южной Африки зародилась открытая банковская экосистема — Spot Money. На первом этапе разработчики представили банковское приложение с рядом полезных функций:

— Бесконтактная оплата: пользователи Android могут расплачиваться картой Spot Money с помощью NFC.

— Куайринг: платежный сервис для оплаты по QR-кодам встроен в приложение.

— Кэшбэк: возвращается на бонусный кошелек пользователя за покупки у партнеров банка.

— Финансовый маркетплейс: где пользователи сравнивают и выбирают тарифы на кредиты и страховку у разных поставщиков.

— Денежные переводы: без комиссии.

Все возможности — бесплатные для клиентов банка. Чтобы зарегистрироваться, нужно сделать селфи с удостоверением личности и дождаться, пока госслужбы проверят подлинность документов. Приложение можно скачать в App Store, Google Play и Huawei AppGallery.

👉🏻 Теперь на территории Африки появится еще один финансовый суперапп кроме Sasai. Spot Money работает по принципу открытого банкинга, а значит сервис быстро найдет новых партнеров — и не только из финансового сектора. Платформа на старте готова превратиться в суперапп. Разработчики открыто заявили об этом на презентации, когда сказали, что готовы интегрироваться с любыми банковскими и платежными сервисами.

{kind=link}

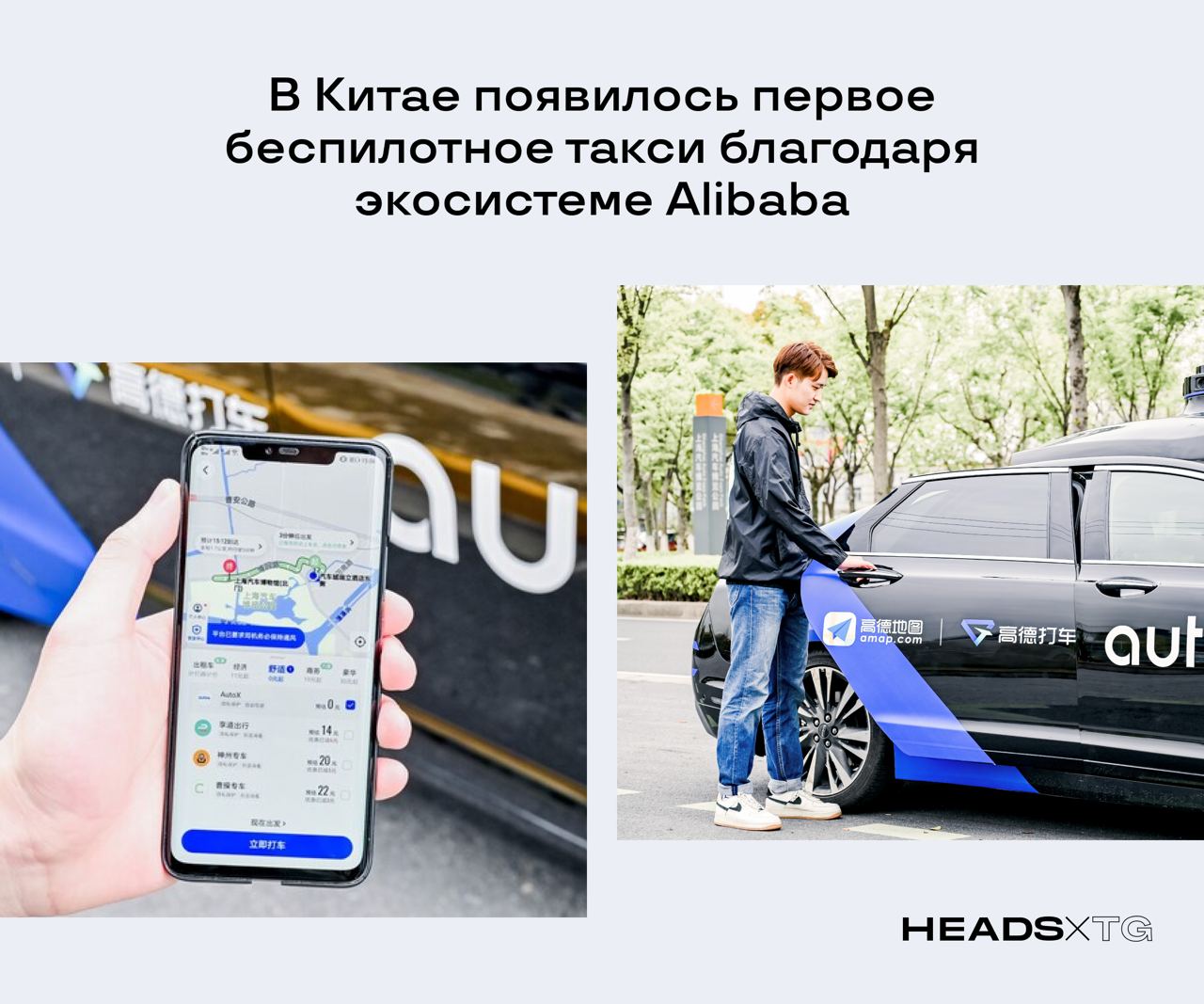

В Китае появилось первое беспилотное такси благодаря экосистеме Alibaba

Стартап AutoX, при поддержке Alibaba, запустил службу беспилотного такси в Китае. Это первое роботакси, которое работает полностью без пилота в салоне автомобиля и без центра дистанционного управления. Автомобиль полагается только на свой электронный мозг и передвигается по городу без ограничений.

На первом этапе полностью беспилотная служба работает на территории Шэньчжэня. Заказать автомобиль можно через специальный сервис в приложении AutoNavi от Alibaba. На вызов может приехать как обычное такси с водителем, так и полностью беспилотное. Возможности выбрать пока нет.

Беспилотный автомобиль справляется со сценариями плотного движения, включая пешеходов, велосипедистов, домашних животных и неправильно припаркованные автомобили. Посмотреть, как проходит поездка можно на видео от AutoX.

Что это значит

Китайские экосистемы соревнуются на рынке роботакси с 2016 года. Спустя 5 лет мы близки к тому, что у всех крупных экосистем появится полностью беспилотная служба. Например, в декабре 2020 года Baidu тестировала автомобиль без водителя на дорогах Китая. Спустя месяц они получили разрешение на тест в Калифорнии, став шестой китайской компанией с таким правом после Cruise, Waymo, Nuro, Zoox и AutoX.

AutoX уже запустился — скоро придет служба из Baidu. Все это возможно благодаря структуре экосистемы: финансовые, технологические и партнерские возможности позволяют открывать и исследовать новые направления. А за счет огромной аудитории — тестировать новый продукт без вложений в поиск клиентов, продвижение продукта и тестирование гипотез. Роботакси просто появляется в стандартном сервисе, которым ежедневно пользуются миллионы человек.

Стартап AutoX, при поддержке Alibaba, запустил службу беспилотного такси в Китае. Это первое роботакси, которое работает полностью без пилота в салоне автомобиля и без центра дистанционного управления. Автомобиль полагается только на свой электронный мозг и передвигается по городу без ограничений.

На первом этапе полностью беспилотная служба работает на территории Шэньчжэня. Заказать автомобиль можно через специальный сервис в приложении AutoNavi от Alibaba. На вызов может приехать как обычное такси с водителем, так и полностью беспилотное. Возможности выбрать пока нет.

Беспилотный автомобиль справляется со сценариями плотного движения, включая пешеходов, велосипедистов, домашних животных и неправильно припаркованные автомобили. Посмотреть, как проходит поездка можно на видео от AutoX.

Что это значит

Китайские экосистемы соревнуются на рынке роботакси с 2016 года. Спустя 5 лет мы близки к тому, что у всех крупных экосистем появится полностью беспилотная служба. Например, в декабре 2020 года Baidu тестировала автомобиль без водителя на дорогах Китая. Спустя месяц они получили разрешение на тест в Калифорнии, став шестой китайской компанией с таким правом после Cruise, Waymo, Nuro, Zoox и AutoX.

AutoX уже запустился — скоро придет служба из Baidu. Все это возможно благодаря структуре экосистемы: финансовые, технологические и партнерские возможности позволяют открывать и исследовать новые направления. А за счет огромной аудитории — тестировать новый продукт без вложений в поиск клиентов, продвижение продукта и тестирование гипотез. Роботакси просто появляется в стандартном сервисе, которым ежедневно пользуются миллионы человек.

{kind=link}

В 2020 году WeChat удвоил объем продаж в миниаппах до $250 млрд

Что случилось

Суперапп WeChat и его владелец Tencent отчитались о результатах, которые добились в 2020 году. Объем продаж (GMV) в мини-приложениях WeChat удвоился до $250 млрд в сравнении с 2019 годом. А дневная аудитория супераппа увеличилась на треть — с 300 млн до 400 млн пользователей.

Динамика роста миниаппов полностью укладывается в стратегической план Tencent по укреплению своего финтех-бизнеса. Компания планирует сделать цифровые платежи и транзакции в миниаппы основным источником дохода.

Что это значит

Миниаппы WeChat работают с 2017 года и сразу стали проблемой для App Store. Они превратили WeChat в цифровую омни-экосистему, которая сейчас решает практически все проблемы людей. Через суперапп можно даже официально развестись. В последнее время компания не разглашает общее количество миниаппов, которые интегрированы в WeChat. Но в 2018 году их было миллион — всего вдвое меньше чем у App Store в то время.

Китайские супераппы усилили свое влияние на экономику настолько, что «одиночные» мессенджеры, которые не предоставляют сторонних услуг теряют аудиторию. Например, один из крупнейших китайских мессенджеров Xiaomi перестает работать в феврале 2021 года. А китайские регуляторы во главе с центробанком хотят ограничить финансовые возможности супераппов, которые начали вытеснять с рынка старейшие банки страны.

Поэтому сейчас новым сервисам выгоднее присоединяться к одной из экосистем и стартовать внутри нее, и только потом после образования своей лояльной аудитории думать как переключать аудиторию в свои приложения.

Что случилось

Суперапп WeChat и его владелец Tencent отчитались о результатах, которые добились в 2020 году. Объем продаж (GMV) в мини-приложениях WeChat удвоился до $250 млрд в сравнении с 2019 годом. А дневная аудитория супераппа увеличилась на треть — с 300 млн до 400 млн пользователей.

Динамика роста миниаппов полностью укладывается в стратегической план Tencent по укреплению своего финтех-бизнеса. Компания планирует сделать цифровые платежи и транзакции в миниаппы основным источником дохода.

Что это значит

Миниаппы WeChat работают с 2017 года и сразу стали проблемой для App Store. Они превратили WeChat в цифровую омни-экосистему, которая сейчас решает практически все проблемы людей. Через суперапп можно даже официально развестись. В последнее время компания не разглашает общее количество миниаппов, которые интегрированы в WeChat. Но в 2018 году их было миллион — всего вдвое меньше чем у App Store в то время.

Китайские супераппы усилили свое влияние на экономику настолько, что «одиночные» мессенджеры, которые не предоставляют сторонних услуг теряют аудиторию. Например, один из крупнейших китайских мессенджеров Xiaomi перестает работать в феврале 2021 года. А китайские регуляторы во главе с центробанком хотят ограничить финансовые возможности супераппов, которые начали вытеснять с рынка старейшие банки страны.

Поэтому сейчас новым сервисам выгоднее присоединяться к одной из экосистем и стартовать внутри нее, и только потом после образования своей лояльной аудитории думать как переключать аудиторию в свои приложения.

Facebook тестирует уведомление, которое мотивирует пользователей соглашаться на трекинг

Уже весной Apple включит новую политику конфиденциальности. Она запрещает разработчикам отслеживать рекламную активность пользователей без разрешения. Разработчикам придется показывать уведомление в приложении, а пользователь сможет решить — разрешать собирать данные или нет.

Facebook — главный противник новых изменений. Компания зарабатывает на пользовательских данных и таргетированной рекламе. И пока головная компания готовит антимонопольный иск к Apple. Приложения Facebook и Instagram подстраиваются под новые правила и пробуют мотивировать пользователей, чтобы ты соглашались на трекинг.

Для этого приложение тестирует «подогревающий экран» с уведомлением. В нем говорится, что реклама, которую видят пользователи в приложениях не изменится. Они будут видеть ее в том же количестве, но она станет для пользователей менее актуальной. А при разрешении пользователь сохраняет актуальную для себя рекламу и поддерживает малый бизнес, который зарабатывает на этом.

Что это значит

Facebook и Apple устроили настоящую информационную войну. В ней четко прослеживаются два противоположных подхода к работе с пользовательскими данными. Apple выступает за приватность и возможность пользователей выбирать. А Facebook — за прозрачный интернет и сбор любых данных.

Пользователям больше нравится политика Apple. Поэтому после вступления новых правил в силу, разработчики должны выбирать — выступать на стороне пользователя и оберегать их право на приватность, или пойти за Facebook и постараться объяснить пользователям важность трекинга.

————————————

В статье на VC.ru разобрали подробнее, что такое трекинг по рекламному идентификатору, как нововведения изменят мобильную рекламу и что делать разработчикам в новой реальности.

Уже весной Apple включит новую политику конфиденциальности. Она запрещает разработчикам отслеживать рекламную активность пользователей без разрешения. Разработчикам придется показывать уведомление в приложении, а пользователь сможет решить — разрешать собирать данные или нет.

Facebook — главный противник новых изменений. Компания зарабатывает на пользовательских данных и таргетированной рекламе. И пока головная компания готовит антимонопольный иск к Apple. Приложения Facebook и Instagram подстраиваются под новые правила и пробуют мотивировать пользователей, чтобы ты соглашались на трекинг.

Для этого приложение тестирует «подогревающий экран» с уведомлением. В нем говорится, что реклама, которую видят пользователи в приложениях не изменится. Они будут видеть ее в том же количестве, но она станет для пользователей менее актуальной. А при разрешении пользователь сохраняет актуальную для себя рекламу и поддерживает малый бизнес, который зарабатывает на этом.

Что это значит

Facebook и Apple устроили настоящую информационную войну. В ней четко прослеживаются два противоположных подхода к работе с пользовательскими данными. Apple выступает за приватность и возможность пользователей выбирать. А Facebook — за прозрачный интернет и сбор любых данных.

Пользователям больше нравится политика Apple. Поэтому после вступления новых правил в силу, разработчики должны выбирать — выступать на стороне пользователя и оберегать их право на приватность, или пойти за Facebook и постараться объяснить пользователям важность трекинга.

————————————

В статье на VC.ru разобрали подробнее, что такое трекинг по рекламному идентификатору, как нововведения изменят мобильную рекламу и что делать разработчикам в новой реальности.

vc.ru

Новые правила Apple изменят мобильную рекламу навсегда. Разработчики узнали об этом в июне, но только 13% подготовились — Маркетинг…

У Facebook так бомбит, что компания готовит антимонопольный иск

Uber покупает Drizly — крупнейший алкогольный маркетплейс Америки

Что случилось

Uber и Drizly объявили о сделке, по которой Uber заплатит $1.1 млрд и станет владельцем алкогольного маркетплейса. Сделка закроется в первой половине 2021 года. После этого Drizly станет частью приложения Uber Eats. Отдельное приложение также продолжит функционировать и развиваться.

Drizly запустился в 2012 году и стал крупнейшим алкогольным маркетплейсом в Северной Америке. Пользователи могут заказать алкогольные напитки в 1400 городах. В каждом из них Drizly сотрудничает с мелкими и крупными поставщиками, обеспечивая максимально широкий ассортимент продукции. В мае 2020 года продажи в приложении Drizly выросли на 400%.

Что это значит

Uber продолжает расширять свой сервис Uber Eats. После присоединения таких сервисов как:

· Cornershop — приложение по доставке продуктов в Канаде, Чили, Перу и Мексике;

· Postmates — четвертый крупнейший доставщик еды в США;

· NimbleRX — сервис для доставки лекарств;

Uber интегрирует алкогольный маркетплейс Drizly.

Это объединение выгодно для всех. Uber получит новую аудиторию и предложит ей широкий функционал по доставке всего по требованию. Drizly сможет использовать инфраструктуру Uber, чтобы развиваться еще быстрее. Поставщики Drizly получают лучшую в своем классе логистику. А программа лояльности и подписка на сервисы Uber становится гораздо привлекательнее с новым сервисом.

Что случилось

Uber и Drizly объявили о сделке, по которой Uber заплатит $1.1 млрд и станет владельцем алкогольного маркетплейса. Сделка закроется в первой половине 2021 года. После этого Drizly станет частью приложения Uber Eats. Отдельное приложение также продолжит функционировать и развиваться.

Drizly запустился в 2012 году и стал крупнейшим алкогольным маркетплейсом в Северной Америке. Пользователи могут заказать алкогольные напитки в 1400 городах. В каждом из них Drizly сотрудничает с мелкими и крупными поставщиками, обеспечивая максимально широкий ассортимент продукции. В мае 2020 года продажи в приложении Drizly выросли на 400%.

Что это значит

Uber продолжает расширять свой сервис Uber Eats. После присоединения таких сервисов как:

· Cornershop — приложение по доставке продуктов в Канаде, Чили, Перу и Мексике;

· Postmates — четвертый крупнейший доставщик еды в США;

· NimbleRX — сервис для доставки лекарств;

Uber интегрирует алкогольный маркетплейс Drizly.

Это объединение выгодно для всех. Uber получит новую аудиторию и предложит ей широкий функционал по доставке всего по требованию. Drizly сможет использовать инфраструктуру Uber, чтобы развиваться еще быстрее. Поставщики Drizly получают лучшую в своем классе логистику. А программа лояльности и подписка на сервисы Uber становится гораздо привлекательнее с новым сервисом.

{kind=link}

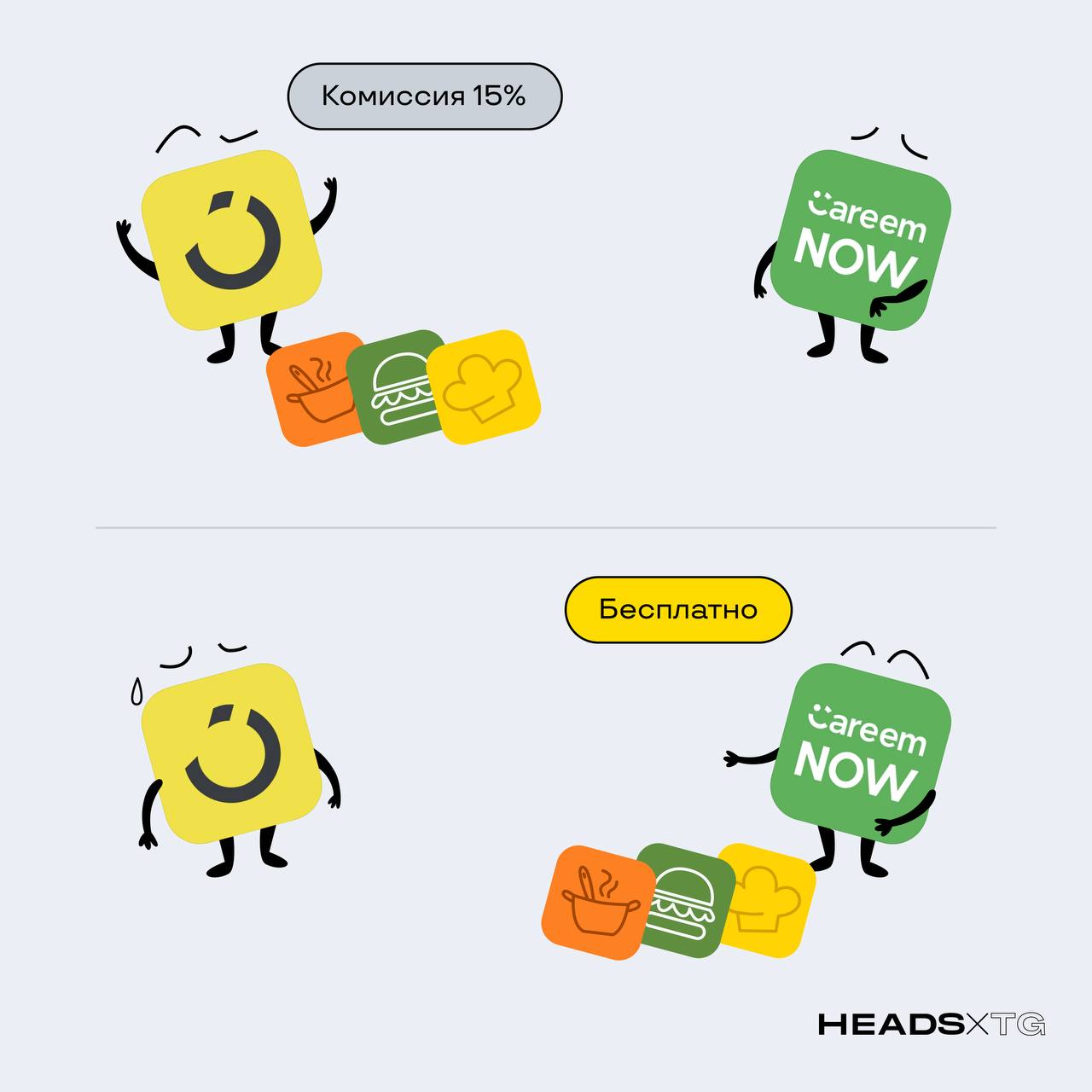

Noon Food бросил вызов фудтех-рынку в ОАЭ: суперапп Careem сразу отменил комиссию для ресторанов

Что случилось

Noon Food — новый сервис по доставке еды от экосистемы электронной коммерции noon.com. Он запустится в ОАЭ в марте, станет одним из главных активов компании и появится в супераппе noon на главном экране.

Основатель компании Мохамед Алаббар начал борьбу с другими агрегаторами еще в 2020 году. По его словам они наживались на ресторанном бизнесе, взимая 35% комиссию за заказы. Что было серьезной угрозой их деятельности, особенно, когда доставка еды стала единственным источником дохода.

Комиссия в Noon Food для ресторанов будет в два раза ниже: 15% от стоимости заказа и 2% за обработку электронного платежа. На презентации сервиса Алаббар еще раз обратился к другим агрегаторам и призвал снизить комиссию до 15%, начать честную борьбу и создать благоприятную среду для бизнеса.

Кто ответил первым

Суперапп Careem отменил комиссию для ресторанов через несколько часов. По новым правилам вместо комиссии рестораны будут оплачивать фиксированный взнос раз в месяц, доставку заказов и стоимость их обработки. Выгода крупных доставщиков — 17% по сравнению с текущей моделью работы.

Что это значит

Careem и noon — супераппы. Для них доставка еды — один из источников дохода. Они могут играть с условиями для сервисов без вреда для основного бизнеса. Для них главное — привлекать больше качественных партнеров и больше пользователей. А с ростом экосистемы растут и доходы.

Низкая комиссия Noon Food — это результат того, что сервис появится в материнском супераппе с большой аудиторией. А Careem увеличил количество пользователей на 900% в 2020 году и опережает график роста, что позволяет гибко реагировать на новые вызовы.

Ситуация на рынке ОАЭ демонстрирует, как гибко, а главное конкурентно можно работать в экосистеме. Причем внутри экосистемы выиграют все участники: партнеры — за счет улучшенных условий, экосистема — за счет развития партнеров, клиенты — за счет улучшенного сервиса.

Что случилось

Noon Food — новый сервис по доставке еды от экосистемы электронной коммерции noon.com. Он запустится в ОАЭ в марте, станет одним из главных активов компании и появится в супераппе noon на главном экране.

Основатель компании Мохамед Алаббар начал борьбу с другими агрегаторами еще в 2020 году. По его словам они наживались на ресторанном бизнесе, взимая 35% комиссию за заказы. Что было серьезной угрозой их деятельности, особенно, когда доставка еды стала единственным источником дохода.

Комиссия в Noon Food для ресторанов будет в два раза ниже: 15% от стоимости заказа и 2% за обработку электронного платежа. На презентации сервиса Алаббар еще раз обратился к другим агрегаторам и призвал снизить комиссию до 15%, начать честную борьбу и создать благоприятную среду для бизнеса.

Кто ответил первым

Суперапп Careem отменил комиссию для ресторанов через несколько часов. По новым правилам вместо комиссии рестораны будут оплачивать фиксированный взнос раз в месяц, доставку заказов и стоимость их обработки. Выгода крупных доставщиков — 17% по сравнению с текущей моделью работы.

Что это значит

Careem и noon — супераппы. Для них доставка еды — один из источников дохода. Они могут играть с условиями для сервисов без вреда для основного бизнеса. Для них главное — привлекать больше качественных партнеров и больше пользователей. А с ростом экосистемы растут и доходы.

Низкая комиссия Noon Food — это результат того, что сервис появится в материнском супераппе с большой аудиторией. А Careem увеличил количество пользователей на 900% в 2020 году и опережает график роста, что позволяет гибко реагировать на новые вызовы.

Ситуация на рынке ОАЭ демонстрирует, как гибко, а главное конкурентно можно работать в экосистеме. Причем внутри экосистемы выиграют все участники: партнеры — за счет улучшенных условий, экосистема — за счет развития партнеров, клиенты — за счет улучшенного сервиса.

{kind=link}

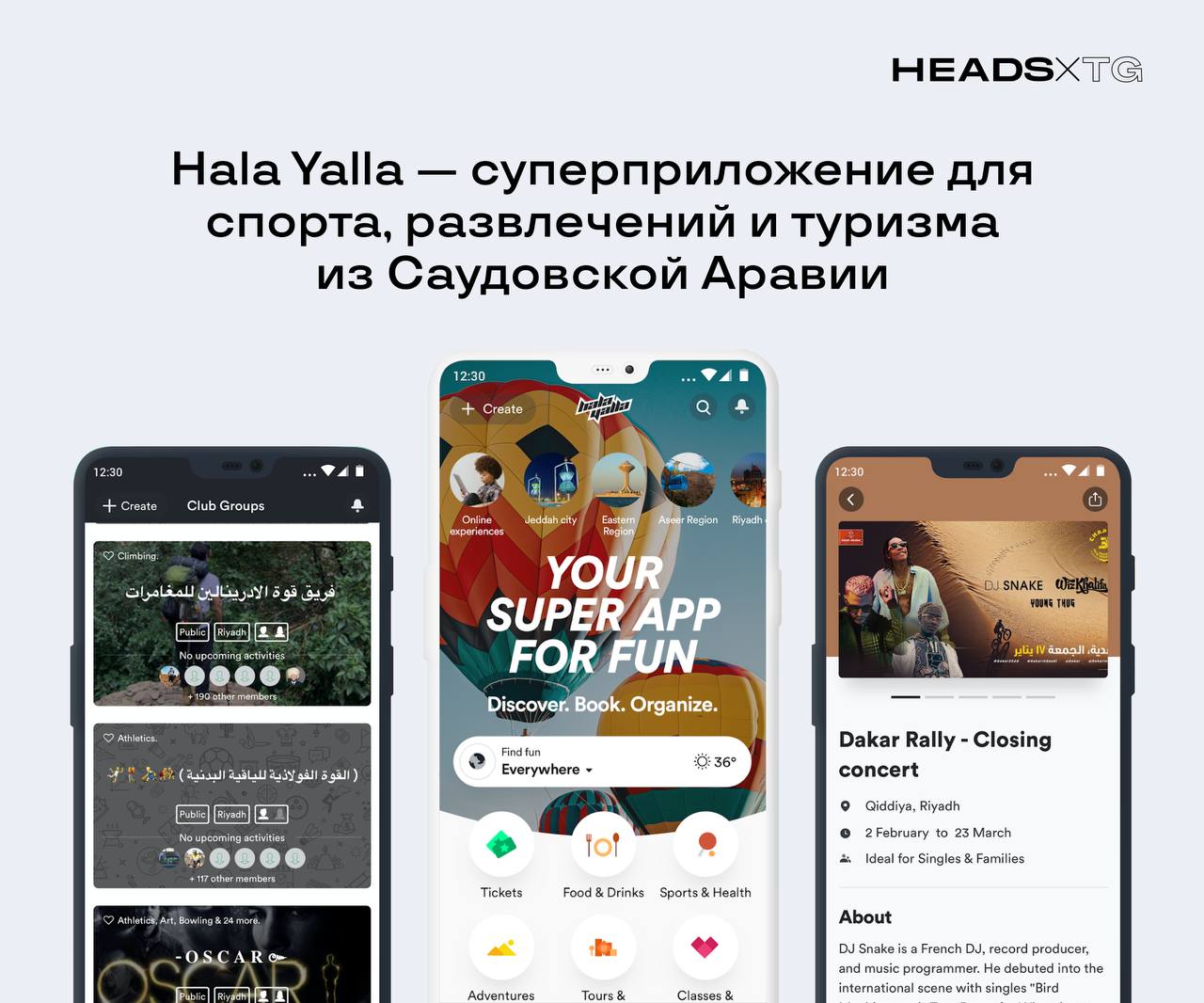

Hala Yalla — суперприложение для спорта, развлечений и туризма из Саудовской Аравии

Hala Yalla — суперприложение со своим мессенджером, которое объединяет спортивные, развлекательные и туристические события Саудовской Аравии.

Пользователи приложения узнают о мероприятиях, которые проходят рядом с ними; бронируют их, покупают билеты, организовывают спортивные и киберспортивные турниры или участвуют в них. Инструменты геймификации мотивируют пользователей посещать события и получать различные вознаграждения.

На другой стороне бизнес-модели работают компании-дистрибьюторы билетов, организаторы мероприятий, турниров и развлекательных сервисов. Они продвигают свой бизнес через суперприложение Hala Yalla.

Hala Yalla — это действующая цифровая экосистема, которая зарабатывает засчет того, что объединяет бизнес и потребителей.

Изначально Hala Yalla — небольшая компания, которая развивала услугу организации футбольных матчей между друзьями. Через сервис можно было собрать команду, найти свободную площадку или найти игру неподалеку, в которой не хватает игроков.

По мере роста компания поняла, что востребованность сервиса высокая, а цифровых технологий на на спортивных площадках просто нет. Hala Yalla заняла пустующую нишу, и сейчас в суперприложении зарегистрирован 1 млн пользователей из Саудовской Аравии.

👉 Интересно наблюдать за тем, как компания, основатели которой хотели решить свою потребность с помощью приложения, переросли в огромную экосистему со множеством функций.

Посмотрим, какие еще сопутствующие сервисы будут интегрированы в дальнейшем и как компания будет развиваться.

Hala Yalla — суперприложение со своим мессенджером, которое объединяет спортивные, развлекательные и туристические события Саудовской Аравии.

Пользователи приложения узнают о мероприятиях, которые проходят рядом с ними; бронируют их, покупают билеты, организовывают спортивные и киберспортивные турниры или участвуют в них. Инструменты геймификации мотивируют пользователей посещать события и получать различные вознаграждения.

На другой стороне бизнес-модели работают компании-дистрибьюторы билетов, организаторы мероприятий, турниров и развлекательных сервисов. Они продвигают свой бизнес через суперприложение Hala Yalla.

Hala Yalla — это действующая цифровая экосистема, которая зарабатывает засчет того, что объединяет бизнес и потребителей.

Изначально Hala Yalla — небольшая компания, которая развивала услугу организации футбольных матчей между друзьями. Через сервис можно было собрать команду, найти свободную площадку или найти игру неподалеку, в которой не хватает игроков.

По мере роста компания поняла, что востребованность сервиса высокая, а цифровых технологий на на спортивных площадках просто нет. Hala Yalla заняла пустующую нишу, и сейчас в суперприложении зарегистрирован 1 млн пользователей из Саудовской Аравии.

👉 Интересно наблюдать за тем, как компания, основатели которой хотели решить свою потребность с помощью приложения, переросли в огромную экосистему со множеством функций.

Посмотрим, какие еще сопутствующие сервисы будут интегрированы в дальнейшем и как компания будет развиваться.

{kind=link}

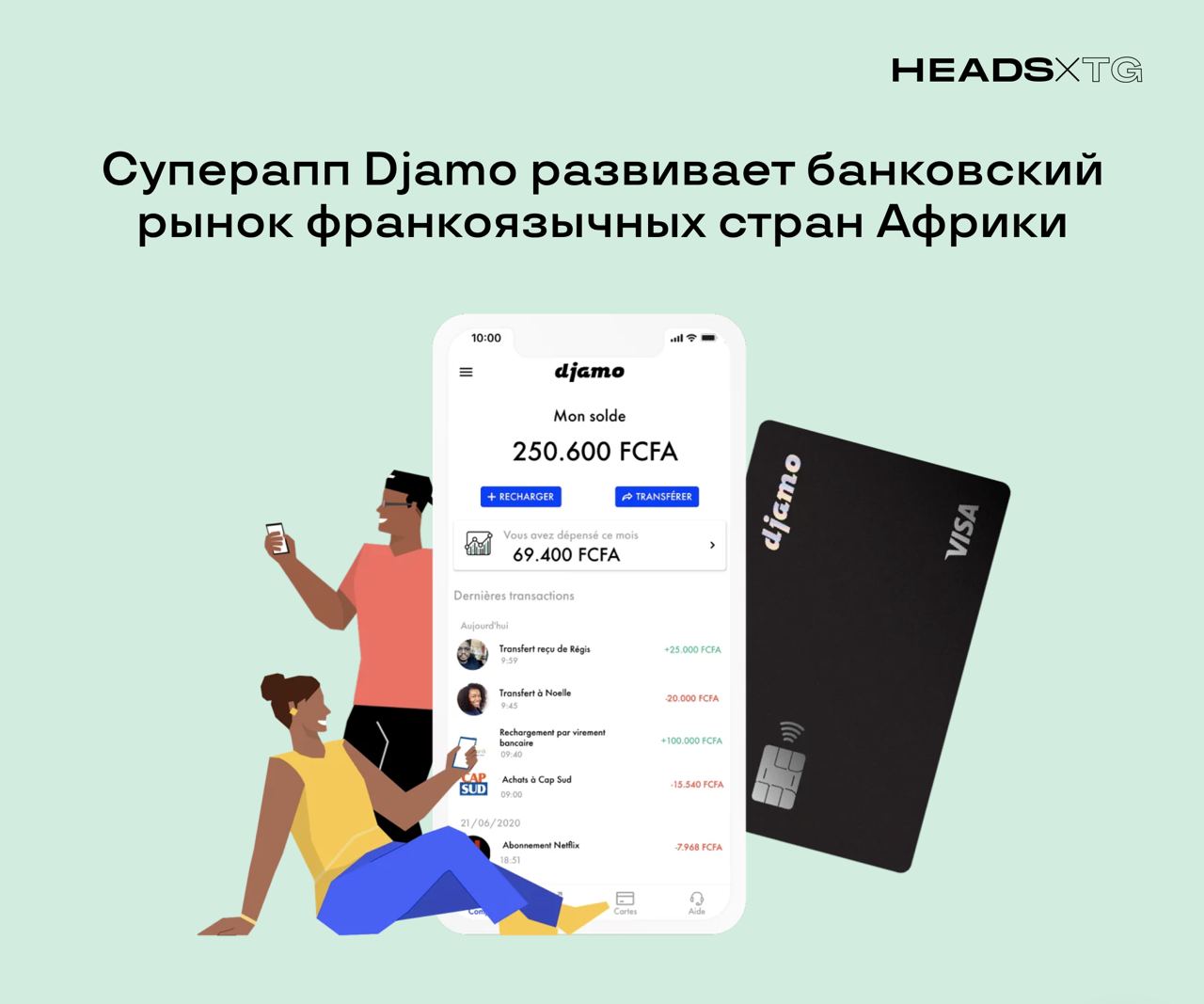

Суперапп Djamo развивает банковский рынок франкоязычных стран Африки

В чем дело

В последние годы цифровые финансовые сервисы, которые появились в Африке — Sasai, Spot Money, Djamo — сокращают технологический разрыв и финансовую безграмотность населения.

Задача финансового суперприложения Djamo — развивать рынок банковских услуг на территории франкоговорящих стран континента. Где только у четверти населения есть банковские счета и аккаунты. А остальные 120 млн человек не получают банковские услуги из-за различных барьеров: долгое обслуживание, высокая комиссия и фокус банковского сектора на 10-20% богатого населения.

Что делает Djamo

Пользователи, которые не получают современные банковские услуги, заменили их с помощью мобильных кошельков. Их предоставляют телеком-компании. И сейчас ими пользуется 60% франкоговорящего населения Африки.

Спрос на услугу мобильных платежей и переводов есть, но подходящего и удобного банковского предложения нет. Djamo занимает пустующую нишу «банка для всех». Он отменил комиссию за обслуживание и управление счетом. Построил in-house службу курьеров для доставки дебетовых карт в течение суток. Преодолел скептицизм по поводу надежности и безопасности банка.

Что это значит

По оценке World Bank, драйвером роста африканской экономики в 2021 году станут франкоязычные страны Африки. Инвесторы тоже это понимают, поэтому начинают вкладываться в неразвитый рынок и такие проекты как Djamo. Сейчас это единственный стартап Кот Д'Ивуара, проинвестированный Y Combinator.

Из-за низкой финансовой грамотности населения, Djamo привлекает аудиторию с помощью выгодных офферов: премиальные кэшбэки в иностранных стримингах, дебетовые карты VISA, служба доставки, отсутствие комиссий на пользование банком.

Персонализированный маркетинг, система рекомендаций и построенная собственная дистрибуция карт помогли собрать 90 000 зарегистрированных пользователей, которые совершает 50 000 транзакций в месяц. И это только начало.

В чем дело

В последние годы цифровые финансовые сервисы, которые появились в Африке — Sasai, Spot Money, Djamo — сокращают технологический разрыв и финансовую безграмотность населения.

Задача финансового суперприложения Djamo — развивать рынок банковских услуг на территории франкоговорящих стран континента. Где только у четверти населения есть банковские счета и аккаунты. А остальные 120 млн человек не получают банковские услуги из-за различных барьеров: долгое обслуживание, высокая комиссия и фокус банковского сектора на 10-20% богатого населения.

Что делает Djamo

Пользователи, которые не получают современные банковские услуги, заменили их с помощью мобильных кошельков. Их предоставляют телеком-компании. И сейчас ими пользуется 60% франкоговорящего населения Африки.

Спрос на услугу мобильных платежей и переводов есть, но подходящего и удобного банковского предложения нет. Djamo занимает пустующую нишу «банка для всех». Он отменил комиссию за обслуживание и управление счетом. Построил in-house службу курьеров для доставки дебетовых карт в течение суток. Преодолел скептицизм по поводу надежности и безопасности банка.

Что это значит

По оценке World Bank, драйвером роста африканской экономики в 2021 году станут франкоязычные страны Африки. Инвесторы тоже это понимают, поэтому начинают вкладываться в неразвитый рынок и такие проекты как Djamo. Сейчас это единственный стартап Кот Д'Ивуара, проинвестированный Y Combinator.

Из-за низкой финансовой грамотности населения, Djamo привлекает аудиторию с помощью выгодных офферов: премиальные кэшбэки в иностранных стримингах, дебетовые карты VISA, служба доставки, отсутствие комиссий на пользование банком.

Персонализированный маркетинг, система рекомендаций и построенная собственная дистрибуция карт помогли собрать 90 000 зарегистрированных пользователей, которые совершает 50 000 транзакций в месяц. И это только начало.

{kind=link}

❤1

«Магнит» работает над супераппом: новый платежный сервис уже используют 100 тысяч клиентов

Ритейлер «Магнит» создает свой суперапп. В котором должны появиться лайфстайл-сервисы для заказа такси, покупки билетов на мероприятия, бронирования ресторанов, доставки еды и продуктов из магазинов сети. Когда именно произойдет релиз суперприложения — пока неизвестно. Подробнее о стратегии ритейлера рассказывали в сентябрьском посте.

В декабре 2020 года «Магнит» и ВТБ запустили платежный сервис Magnit Pay. Он интегрирован в приложение ритейлера, где пользователи могут оформить виртуальную банковскую карту и расплатиться ей в любых магазинах. За покупки в «Магните» пользователи получают дополнительные бонусы.

Почти за два месяца работы сервиса было оформлено 1.5 млн виртуальных карт. Активно использует карты 100 тысяч клиентов, а 55 тысяч привязали карту Magnit Pay в сервис бесконтактной оплаты — Apple Wallet, Google Pay или Samsung Pay.

👉🏻 Сейчас ВТБ ключевой партнер «Магнита», при этом ВТБ активно старается развивать свои экосистемы, например жилищная экосистема. Скорее всего, суперапп на базе аудитории «Магнита» — еще одна экосистема, которую выстраивают эти два гиганта.

Такое взаимодействие очень выгодно для каждой из сторон: ВТБ получает больше пользователей, поскольку Magnit Pay работает на их базе и уже оформлено 1.5 млн карт, а «Магнит» тем самым имеет внутреннюю платежную систему в своем приложении, которое позволяет увечивать лояльность аудитории, отслеживать их транзакции и в дальнейшем предлагать уникальные предложения исходя из покупок пользователя и его транзакций.

Скорее всего, запуск супераппа в таком тандеме может получиться очень выгодным и успешным: с одной стороны высокая частотность транзакций у «Магнита», с другой множество партнеров и своя платежная система у ВТБ.

Ритейлер «Магнит» создает свой суперапп. В котором должны появиться лайфстайл-сервисы для заказа такси, покупки билетов на мероприятия, бронирования ресторанов, доставки еды и продуктов из магазинов сети. Когда именно произойдет релиз суперприложения — пока неизвестно. Подробнее о стратегии ритейлера рассказывали в сентябрьском посте.

В декабре 2020 года «Магнит» и ВТБ запустили платежный сервис Magnit Pay. Он интегрирован в приложение ритейлера, где пользователи могут оформить виртуальную банковскую карту и расплатиться ей в любых магазинах. За покупки в «Магните» пользователи получают дополнительные бонусы.

Почти за два месяца работы сервиса было оформлено 1.5 млн виртуальных карт. Активно использует карты 100 тысяч клиентов, а 55 тысяч привязали карту Magnit Pay в сервис бесконтактной оплаты — Apple Wallet, Google Pay или Samsung Pay.

👉🏻 Сейчас ВТБ ключевой партнер «Магнита», при этом ВТБ активно старается развивать свои экосистемы, например жилищная экосистема. Скорее всего, суперапп на базе аудитории «Магнита» — еще одна экосистема, которую выстраивают эти два гиганта.

Такое взаимодействие очень выгодно для каждой из сторон: ВТБ получает больше пользователей, поскольку Magnit Pay работает на их базе и уже оформлено 1.5 млн карт, а «Магнит» тем самым имеет внутреннюю платежную систему в своем приложении, которое позволяет увечивать лояльность аудитории, отслеживать их транзакции и в дальнейшем предлагать уникальные предложения исходя из покупок пользователя и его транзакций.

Скорее всего, запуск супераппа в таком тандеме может получиться очень выгодным и успешным: с одной стороны высокая частотность транзакций у «Магнита», с другой множество партнеров и своя платежная система у ВТБ.

{kind=link}

Snapchat интегрирует свои фильтры в индийский аналог TikTok

Что за аналог

Moj — индийская платформа коротких видеороликов. Ее запустили в июле 2020 года после того, как правительство страны заблокировало китайский TikTok. В сентябре приложением пользовались 80 млн человек.

Что произошло

Владельцы Moj и Snapchat заключили соглашение. В индийском приложении появятся линзы и фильтры дополненной реальности. То есть создатели видеороликов смогут использовать инструменты Snapchat, не покидая приложение Moj. На первом этапе в Moj появится 30 фильтров из Snapchat, еще 400 будет создано в процессе сотрудничества.

Как это возможно

В июне 2020 года Snapchat представил технологию Camera Kit. Которая позволяет интегрировать карусель фильтров и инструменты аналитики в любое приложение. Camera Kit — шестой инструмент компании, который можно интегрировать в приложения. Пять других — Login Kit, Creative Kit, Bitmoji Kit, Story Kit, Ad Kit.

Что это значит

Индия — второй крупнейший интернет-рынок мира. Snapchat долго пытается его покорить и достиг первых успехов только в прошлом году: индийская аудитория выросла с 25 млн до 80 млн пользователей. Но это всего лишь 5% населения. Moj привлек то же количество за два месяца существования.

Интеграция в Moj познакомит более широкую аудиторию с инструментами Snapchat. Что поможет американской соцсети привлечь новых индийских пользователей в свое собственное приложение и расширить количество фильтров.

А Moj сможет привлекать не только пользователей новым инструментарием, но и владельцев бизнеса и различные бренды. Кроме развлекательной функции, AR-фильтры помогают продвигать бренд, повышают продажи и вовлеченность пользователей.

Инструменты Snapchat вообще — один из главных трендов мобильной коммерции в 2021 году. Подробнее об этом мы рассказывали на примерах Levi's и Dior в статье на VC.ru.

Что за аналог

Moj — индийская платформа коротких видеороликов. Ее запустили в июле 2020 года после того, как правительство страны заблокировало китайский TikTok. В сентябре приложением пользовались 80 млн человек.

Что произошло

Владельцы Moj и Snapchat заключили соглашение. В индийском приложении появятся линзы и фильтры дополненной реальности. То есть создатели видеороликов смогут использовать инструменты Snapchat, не покидая приложение Moj. На первом этапе в Moj появится 30 фильтров из Snapchat, еще 400 будет создано в процессе сотрудничества.

Как это возможно

В июне 2020 года Snapchat представил технологию Camera Kit. Которая позволяет интегрировать карусель фильтров и инструменты аналитики в любое приложение. Camera Kit — шестой инструмент компании, который можно интегрировать в приложения. Пять других — Login Kit, Creative Kit, Bitmoji Kit, Story Kit, Ad Kit.

Что это значит

Индия — второй крупнейший интернет-рынок мира. Snapchat долго пытается его покорить и достиг первых успехов только в прошлом году: индийская аудитория выросла с 25 млн до 80 млн пользователей. Но это всего лишь 5% населения. Moj привлек то же количество за два месяца существования.

Интеграция в Moj познакомит более широкую аудиторию с инструментами Snapchat. Что поможет американской соцсети привлечь новых индийских пользователей в свое собственное приложение и расширить количество фильтров.

А Moj сможет привлекать не только пользователей новым инструментарием, но и владельцев бизнеса и различные бренды. Кроме развлекательной функции, AR-фильтры помогают продвигать бренд, повышают продажи и вовлеченность пользователей.

Инструменты Snapchat вообще — один из главных трендов мобильной коммерции в 2021 году. Подробнее об этом мы рассказывали на примерах Levi's и Dior в статье на VC.ru.

{kind=link}

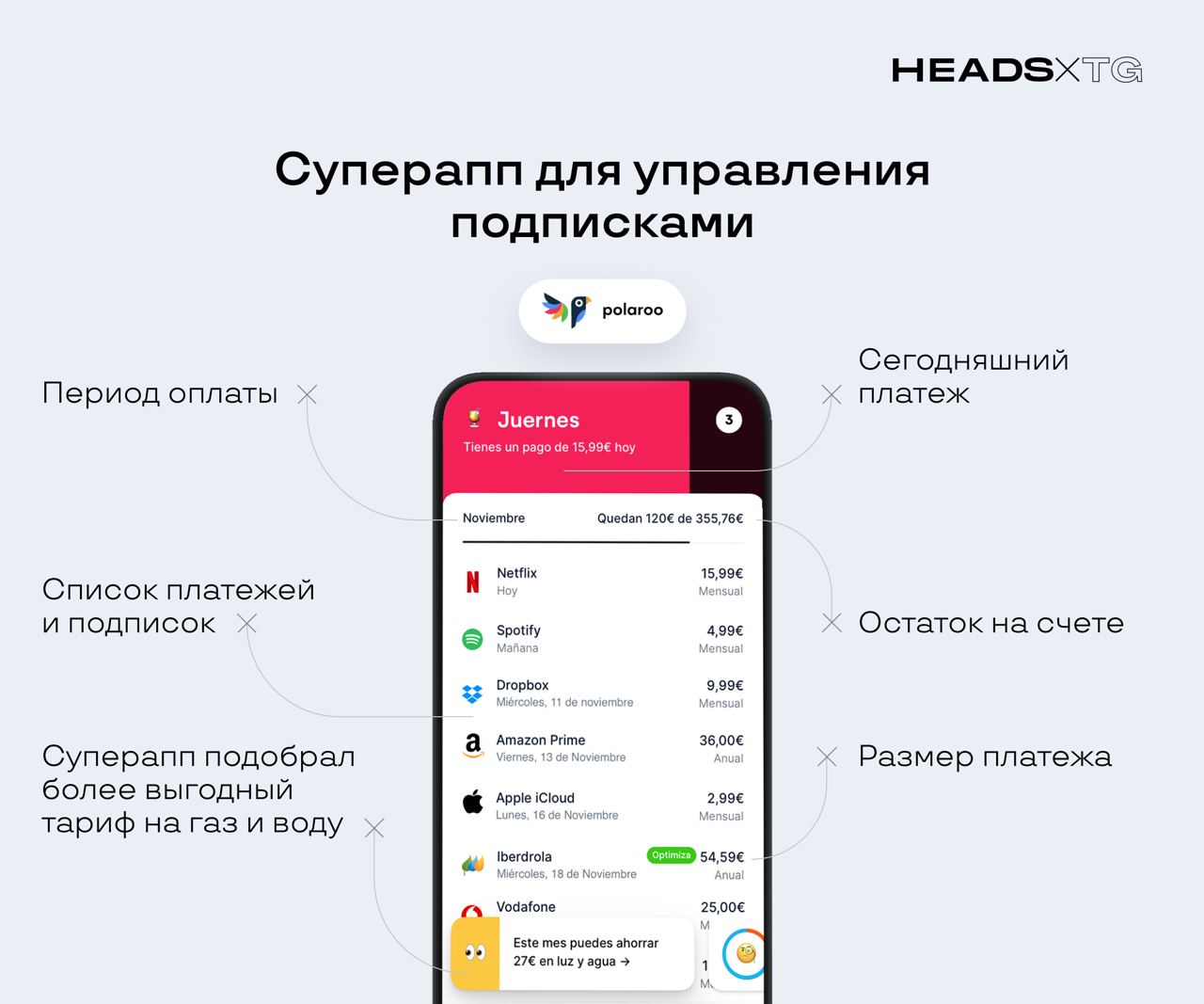

Polaroo управляет всеми платежами и подписками пользователей

📰Что: Испанский суперапп Polaroo. Он отслеживает все регулярные платежи и подписки пользователя в едином окне, напоминает об оплатах и предлагает более выгодные тарифы.

⚙️Как: Пользователь вносит свои подписки и счета в приложение. Оно суммирует их и показывает общий счет. Пользователю достаточно пополнять счет раз в месяц. А приложение уведомляет о списаниях и регулярно мониторит более выгодные тарифы на услуги.

Например, разработчики приложения сотрудничают с поставщиками газа и электричества. Если они найдут более выгодный тариф, то предложат пользователю перейти на него через приложение. Они сами расторгнут договор со старой компанией и заключат новый. Пользователь только соглашается в приложении.

🤷♂️Зачем: Разработчики приложения выяснили, что треть мобильных пользователей платят за подписки, про которые забывают: они не отключают их после бесплатного пробного периода или теряют в потоке ежедневных платежей.

94% испанских пользователей используют стриминговые платформы, а у 80% — больше трех подписок на интернет-сервисы. Число увеличивается, если учитывать регулярную оплату воды, электричества, газа, тренажерного зала, благотворительные пожертвования, мобильную связь и интернет.

Некоторые просто не могут отследить все платежи и понять, сколько тратят на это в месяц или год. Для каждого платежа нужно помнить: сумму, дату списания, дату ежегодного продления, количество списаний за период и привязанную карту. Polaroo делает все за пользователя.

💰Как монетизируется: Polaroo получает комиссию, когда клиент переходит на услуги нового провайдера через приложение. Пользователи платят за использование супераппа 2€ в месяц. Также компания предоставляет агрегированные данные о пользователях поставщикам для маркетинговых исследований и улучшения услуг.

🗣Что это значит: Сервис развивается с конца 2017 года. Сейчас им пользуется 35 000 человек. И это еще один пример социального супераппа, который упрощает и меняет обычную жизнь. Кроме технологического решения, разработчики начали решать проблемы пользователей, договариваться с поставщиками услуг, оформлять документы. Теперь необходимо развивать функционал сервиса: добавить интерфейсы для сервисов, платежные инструменты, программу лояльности, полезный контент и масштабироваться на другие страны.

📰Что: Испанский суперапп Polaroo. Он отслеживает все регулярные платежи и подписки пользователя в едином окне, напоминает об оплатах и предлагает более выгодные тарифы.

⚙️Как: Пользователь вносит свои подписки и счета в приложение. Оно суммирует их и показывает общий счет. Пользователю достаточно пополнять счет раз в месяц. А приложение уведомляет о списаниях и регулярно мониторит более выгодные тарифы на услуги.

Например, разработчики приложения сотрудничают с поставщиками газа и электричества. Если они найдут более выгодный тариф, то предложат пользователю перейти на него через приложение. Они сами расторгнут договор со старой компанией и заключат новый. Пользователь только соглашается в приложении.

🤷♂️Зачем: Разработчики приложения выяснили, что треть мобильных пользователей платят за подписки, про которые забывают: они не отключают их после бесплатного пробного периода или теряют в потоке ежедневных платежей.

94% испанских пользователей используют стриминговые платформы, а у 80% — больше трех подписок на интернет-сервисы. Число увеличивается, если учитывать регулярную оплату воды, электричества, газа, тренажерного зала, благотворительные пожертвования, мобильную связь и интернет.

Некоторые просто не могут отследить все платежи и понять, сколько тратят на это в месяц или год. Для каждого платежа нужно помнить: сумму, дату списания, дату ежегодного продления, количество списаний за период и привязанную карту. Polaroo делает все за пользователя.

💰Как монетизируется: Polaroo получает комиссию, когда клиент переходит на услуги нового провайдера через приложение. Пользователи платят за использование супераппа 2€ в месяц. Также компания предоставляет агрегированные данные о пользователях поставщикам для маркетинговых исследований и улучшения услуг.

🗣Что это значит: Сервис развивается с конца 2017 года. Сейчас им пользуется 35 000 человек. И это еще один пример социального супераппа, который упрощает и меняет обычную жизнь. Кроме технологического решения, разработчики начали решать проблемы пользователей, договариваться с поставщиками услуг, оформлять документы. Теперь необходимо развивать функционал сервиса: добавить интерфейсы для сервисов, платежные инструменты, программу лояльности, полезный контент и масштабироваться на другие страны.

{kind=link}

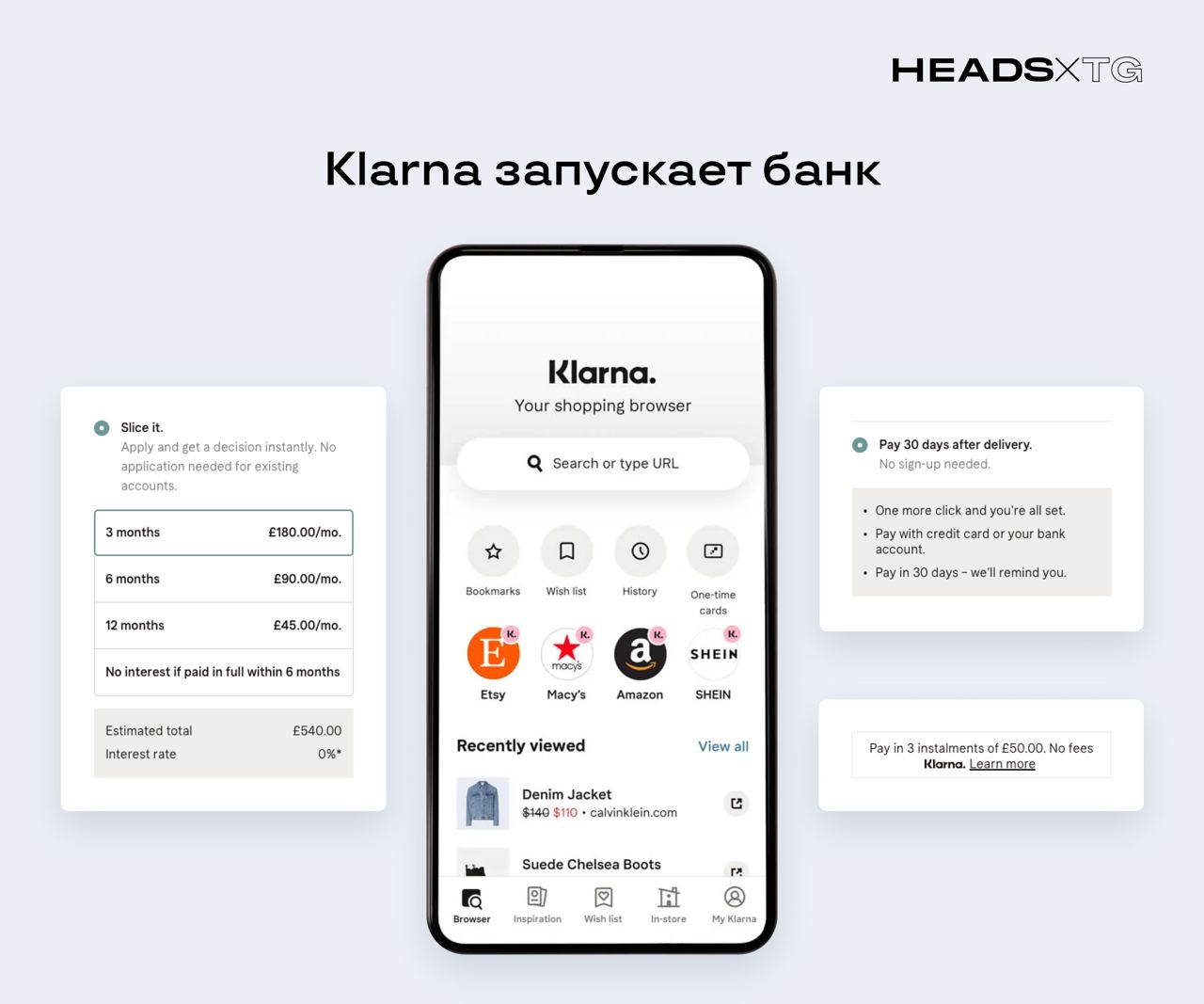

Как превратить BNPL-сервис в суперапп и угрозу для необанков

😯Что за сервис: Klarna — приложение, которое позволяет совершать покупки в интернете по принципу BNPL — buy now, pay later / покупай сейчас, плати потом. Пользователи получают доступ к разным магазинам через общий интерфейс, оплачивают товары раздельными или отложенными платежами, отслеживают историю покупок, график платежей и изменение цен. Также Klarna подключается как способ оплаты на сайт или в приложение.

🛠Как работает: При оформлении заказа на сайте ритейлера или в приложении, покупатель может оплатить товар с помощью Klarna. Он выбирает Klarna как способ оплаты, и выбирает: выплатить стоимость товара тремя равными платежами, заплатить через 30 дней или взять кредит на 6-36 месяцев.

Продавец получает полную стоимость заказа сразу. Риски за неоплату товара несет Klarna, поэтому зарабатывает на доле от продаж. Такой инструмент повышает количество заказов в магазине на 20%, стоимость заказов на 68% и конверсию в приложении на 64%.

🥁Что изменилось: Klarna запускает банковские услуги в Германии. Теперь пользователи могут открывать потребительский или сберегательный банковский счет и получать дебетовую карту Visa, которая работает с Google Pay и Apple Pay.

🗣Что это значит: Владельцы хотят превратить Klarna в полноценный финансовый суперапп. Они построили свою банковскую систему вместо поиска партнера, предоставляющего «банкинг» как услугу. В сеть Klarna входит 90 млн потребителей и почти 250 тысяч продавцов. Среди них Sephora, Ralph Lauren, H&M, IKEA, Samsung, ASOS, Nike и Aliexpress.

Размер лояльной аудитории, широкая сеть партнеров и доступные ресурсы делают Klarna сильным игроком финтех-рынка уже на старте. Сильнее всего удар ощутят необанки, которые привлекают клиентов с нуля и предлагают только банковские услуги. Klarna и другие BNPL-сервисы — например, Affirm и Afterpay — выстраивают такие услуги вокруг основного продукта, завоевавшего лояльность миллионов людей. Риски минимальны.

Пользователи с большим удовольствием пробуют новые продукты бренда, которому они доверяют и который помогает им экономить и грамотно управлять финансами. Время, когда новую карту заводят в банках уже прошло.

😯Что за сервис: Klarna — приложение, которое позволяет совершать покупки в интернете по принципу BNPL — buy now, pay later / покупай сейчас, плати потом. Пользователи получают доступ к разным магазинам через общий интерфейс, оплачивают товары раздельными или отложенными платежами, отслеживают историю покупок, график платежей и изменение цен. Также Klarna подключается как способ оплаты на сайт или в приложение.

🛠Как работает: При оформлении заказа на сайте ритейлера или в приложении, покупатель может оплатить товар с помощью Klarna. Он выбирает Klarna как способ оплаты, и выбирает: выплатить стоимость товара тремя равными платежами, заплатить через 30 дней или взять кредит на 6-36 месяцев.

Продавец получает полную стоимость заказа сразу. Риски за неоплату товара несет Klarna, поэтому зарабатывает на доле от продаж. Такой инструмент повышает количество заказов в магазине на 20%, стоимость заказов на 68% и конверсию в приложении на 64%.

🥁Что изменилось: Klarna запускает банковские услуги в Германии. Теперь пользователи могут открывать потребительский или сберегательный банковский счет и получать дебетовую карту Visa, которая работает с Google Pay и Apple Pay.

🗣Что это значит: Владельцы хотят превратить Klarna в полноценный финансовый суперапп. Они построили свою банковскую систему вместо поиска партнера, предоставляющего «банкинг» как услугу. В сеть Klarna входит 90 млн потребителей и почти 250 тысяч продавцов. Среди них Sephora, Ralph Lauren, H&M, IKEA, Samsung, ASOS, Nike и Aliexpress.

Размер лояльной аудитории, широкая сеть партнеров и доступные ресурсы делают Klarna сильным игроком финтех-рынка уже на старте. Сильнее всего удар ощутят необанки, которые привлекают клиентов с нуля и предлагают только банковские услуги. Klarna и другие BNPL-сервисы — например, Affirm и Afterpay — выстраивают такие услуги вокруг основного продукта, завоевавшего лояльность миллионов людей. Риски минимальны.

Пользователи с большим удовольствием пробуют новые продукты бренда, которому они доверяют и который помогает им экономить и грамотно управлять финансами. Время, когда новую карту заводят в банках уже прошло.

{kind=link}

Выбираем самую интересную новость этой недели 😎

Anonymous Poll

10%

Djamo развивает франкоязычные страны Африки

26%

Результаты работы Magnit Pay

5%

Интеграция Camera Kit в индийский аналог TikTok

18%

Polaroo для управления подписками

41%

Klarna превращается в финансовый суперапп

Система для отслеживания заболевших COVID-19 превратилась в суперапп для бизнеса и госуслуг

🤔Что за сервис

SELangkah — приложение для регистрации посетителей по QR-коду. Его запустило правительство штата Селангор, Малайзия в мае 2020 года.

Владельцы салонов, предприятий, магазинов и ресторанов размещают уникальные QR-коды в своих заведениях. А посетители сканируют через камеру смартфона на входе. Так правительство контролирует распространение COVID-19:

► ведет цифровой журнал посещений

► показывает риски заражения в разных локациях

► показывает пользователям на карте места, в которых были заболевшие

► передает данные медицинским службам и помогает быстро выявлять цепочку контактов.

⚡️Что случилось

Приложение SELangkah обновилось и превратилось в суперапп с новыми коммерческими и медицинскими сервисами. Чтобы пользователи могли следить за здоровьем эффективнее, в приложении появилось:

► Двойное сканирование — теперь приложение сканирует QR-коды SELangkah — системы регистрации штата, и MySejahtera — федеральной системы

► Регистрация в локациях по GPS смартфона

► История куайринга — пользователи видят свои прошлые сканирования

► Доска объявлений — отображает правительственные новости о COVID-19

► Сообщество Selangor — где пользователи могут подписаться на предстоящие мероприятия и проверить результаты своих тестов

► Запись на вакцинацию

► Система инвентаризации производителя вакцины — для предоставления цифрового сертификата для внутренних и международных поездок.

Новые коммерческие возможности супераппа:

► Selangkah ID — первый цифровой идентификатор страны, который открывает доступ ко всем функциям приложения, государственным услугам и транзакциям, требующим цифровую или биометрическую аутентификацию

► Selangkah BIZ — система приема платежей с любых электронных кошельков

► Selangkah Wallet и Pay — собственный цифровой кошелек и система оплаты.

🗣Что это значит

Приложение создавалось как инструмент для отслеживания контактов, но эволюционировало для решения других межотраслевых задач — полный цикл услуг по противодействию COVID-19, система бесконтактной оплаты, государственное соцобеспечение.

Судя по всему, у SELangkah есть все шансы стать основной цифровой площадкой для оказания широкого спектра госуслуг, а с учетом интеграции платежей и кошельков — еще и платформой для малого бизнеса.

🤔Что за сервис

SELangkah — приложение для регистрации посетителей по QR-коду. Его запустило правительство штата Селангор, Малайзия в мае 2020 года.

Владельцы салонов, предприятий, магазинов и ресторанов размещают уникальные QR-коды в своих заведениях. А посетители сканируют через камеру смартфона на входе. Так правительство контролирует распространение COVID-19:

► ведет цифровой журнал посещений

► показывает риски заражения в разных локациях

► показывает пользователям на карте места, в которых были заболевшие

► передает данные медицинским службам и помогает быстро выявлять цепочку контактов.

⚡️Что случилось

Приложение SELangkah обновилось и превратилось в суперапп с новыми коммерческими и медицинскими сервисами. Чтобы пользователи могли следить за здоровьем эффективнее, в приложении появилось:

► Двойное сканирование — теперь приложение сканирует QR-коды SELangkah — системы регистрации штата, и MySejahtera — федеральной системы

► Регистрация в локациях по GPS смартфона

► История куайринга — пользователи видят свои прошлые сканирования

► Доска объявлений — отображает правительственные новости о COVID-19

► Сообщество Selangor — где пользователи могут подписаться на предстоящие мероприятия и проверить результаты своих тестов

► Запись на вакцинацию

► Система инвентаризации производителя вакцины — для предоставления цифрового сертификата для внутренних и международных поездок.

Новые коммерческие возможности супераппа:

► Selangkah ID — первый цифровой идентификатор страны, который открывает доступ ко всем функциям приложения, государственным услугам и транзакциям, требующим цифровую или биометрическую аутентификацию

► Selangkah BIZ — система приема платежей с любых электронных кошельков

► Selangkah Wallet и Pay — собственный цифровой кошелек и система оплаты.

🗣Что это значит

Приложение создавалось как инструмент для отслеживания контактов, но эволюционировало для решения других межотраслевых задач — полный цикл услуг по противодействию COVID-19, система бесконтактной оплаты, государственное соцобеспечение.

Судя по всему, у SELangkah есть все шансы стать основной цифровой площадкой для оказания широкого спектра госуслуг, а с учетом интеграции платежей и кошельков — еще и платформой для малого бизнеса.

{kind=link}