ВОССТАНОВЛЕНИЕ ЭКОНОМИКИ КИТАЯ

Китайская экономика демонстрирует признаки достаточно сильного и устойчивого вос-становления, ее рост ожидается во втором и последующих кварталах, отмечается в до-кладе аналитической структуры - Китайского макроэкономического форума (CMF) .

Экономика Китая стала менее зависимой от торговли со времен атипичной пневмонии 2003 года, и имеет опыт преодоления экономических последствий и сравнительно безболезнен-ного восстановления после эпидемий. Китай достиг большого прогресса в цифровой эконо-мике: до 35 % розничных продаж осуществляется онлайн; системы мобильных платежей страны – самые передовые в мире. Большинство предприятий и людей подключены и эф-фективно встроены в цифровые платформы и их экосистемы. Данный аспект чрезвычайно важен в условиях пандемии, ограничивающей физическую мобильность, поскольку позво-ляет работать в удаленном режиме даже в условиях карантина.

По мере того, как восстановление экономики Китая уже началось, оно может привести к существенному приросту потребления, однако в результате последствий пандемии увели-чить приток инвестиций в экономику, уровень которых до конца 2019 года был высоким, будет сложнее. По сравнению с кризисом 2008-2009 гг. традиционные стимулы для инве-стиций могут и не работать. В 2009-2019 гг. доля городского населения в Китае возросла с 48 до 61 %, и Китай в ближайшее десятилетие достигнет уровня урбанизации развитых стран, что обусловит структурные сдвиги в некоторых отраслях (так, ожидается, например, что в ближайшие 30 лет спрос на сталь упадет на 30 %, а на цемент – на 60 %). Трудоспособ-ное население Китая до 2050 года сократится на 20 %, поэтому в краткосрочном плане воз-никает необходимость создания новых рабочих мест, адекватных нынешнему циклическому спаду. Однако в среднесрочной перспективе для страны важен рост благосостояния, и это потребует увеличения производительности и ускорения автоматизации, даже несмотря на сокращение рабочей силы. Поэтому необходимы «новые» и в то же время реалистичные формы инвестиций в инфраструктуру цифровой экономики.

Кроме того, восстановление отдельных секторов и отраслей экономики Китая будет неодно-значным: так, строительство и продажи недвижимости, поскольку в этих секторах проще поддерживать социальное дистанцирование, восстанавливаются быстрее розничной торгов-ли и сектора потребительских услуг.

В качестве негативного фактора, воздействующего на восстановление экономики, выступа-ет также отсутствие порядка в многостороннем регулировании международной торговли: торговый конфликт США с Китаем все еще не угасает. До тех пор, пока неизвестно, будут ли США вводить новые тарифы, импортеры почти не увеличивают производственные мощ-ности в Китае. Иными словами, протекционизм США во внешней торговле продолжает негативно сказываться на инвестициях в Китае и его участии в глобальных цепочках поста-вок.

Е.Н. Смирнов

д.э.н., профессор

Заместитель заведующего кафедрой мировой экономики и международных экономических отношений

#китай #восстановление

Китайская экономика демонстрирует признаки достаточно сильного и устойчивого вос-становления, ее рост ожидается во втором и последующих кварталах, отмечается в до-кладе аналитической структуры - Китайского макроэкономического форума (CMF) .

Экономика Китая стала менее зависимой от торговли со времен атипичной пневмонии 2003 года, и имеет опыт преодоления экономических последствий и сравнительно безболезнен-ного восстановления после эпидемий. Китай достиг большого прогресса в цифровой эконо-мике: до 35 % розничных продаж осуществляется онлайн; системы мобильных платежей страны – самые передовые в мире. Большинство предприятий и людей подключены и эф-фективно встроены в цифровые платформы и их экосистемы. Данный аспект чрезвычайно важен в условиях пандемии, ограничивающей физическую мобильность, поскольку позво-ляет работать в удаленном режиме даже в условиях карантина.

По мере того, как восстановление экономики Китая уже началось, оно может привести к существенному приросту потребления, однако в результате последствий пандемии увели-чить приток инвестиций в экономику, уровень которых до конца 2019 года был высоким, будет сложнее. По сравнению с кризисом 2008-2009 гг. традиционные стимулы для инве-стиций могут и не работать. В 2009-2019 гг. доля городского населения в Китае возросла с 48 до 61 %, и Китай в ближайшее десятилетие достигнет уровня урбанизации развитых стран, что обусловит структурные сдвиги в некоторых отраслях (так, ожидается, например, что в ближайшие 30 лет спрос на сталь упадет на 30 %, а на цемент – на 60 %). Трудоспособ-ное население Китая до 2050 года сократится на 20 %, поэтому в краткосрочном плане воз-никает необходимость создания новых рабочих мест, адекватных нынешнему циклическому спаду. Однако в среднесрочной перспективе для страны важен рост благосостояния, и это потребует увеличения производительности и ускорения автоматизации, даже несмотря на сокращение рабочей силы. Поэтому необходимы «новые» и в то же время реалистичные формы инвестиций в инфраструктуру цифровой экономики.

Кроме того, восстановление отдельных секторов и отраслей экономики Китая будет неодно-значным: так, строительство и продажи недвижимости, поскольку в этих секторах проще поддерживать социальное дистанцирование, восстанавливаются быстрее розничной торгов-ли и сектора потребительских услуг.

В качестве негативного фактора, воздействующего на восстановление экономики, выступа-ет также отсутствие порядка в многостороннем регулировании международной торговли: торговый конфликт США с Китаем все еще не угасает. До тех пор, пока неизвестно, будут ли США вводить новые тарифы, импортеры почти не увеличивают производственные мощ-ности в Китае. Иными словами, протекционизм США во внешней торговле продолжает негативно сказываться на инвестициях в Китае и его участии в глобальных цепочках поста-вок.

Е.Н. Смирнов

д.э.н., профессор

Заместитель заведующего кафедрой мировой экономики и международных экономических отношений

#китай #восстановление

{kind=link}

ПАРАМЕТРЫ ВОССТАНОВЛЕНИЯ РОССИЙСКОЙ ЭКОНОМИКИ

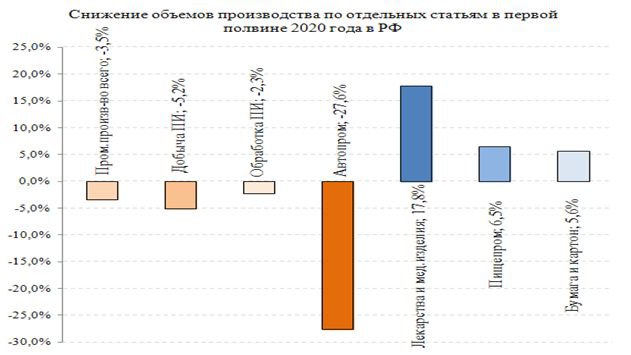

Российская экономика не так быстро, как хотелось бы, но с вполне приемлемыми темпами восстанавливается после карантинных мер. На наличии такой тенденции, основываясь на косвенных факторах, настаивают эксперты института экономической политики им. Е.Гайдра. Согласно их выводам, в прошедшем месяце существенно выросли объемы погрузо-загрузочных работ на железнодорожном транспорте, достигнут, даже, некоторый максимум за последние несколько лет. Повысились и показатели потребления различного рода сырья.

Но ситуация с промышленным электропотреблением не придает оптимизма: если в мае произошло снижение потребления электроэнергии промышленностью более чем на 3 процента, то в августе произошел почти однопроцентный рост относительно показателей июля. Однако, хотя, июльские показатели и были выше июньских, но оставались значительно ниже доковидного уровня. Неутешительную картину отражают и инвестиционные планы предприятий, доступ к кредитным ресурсам которых снижается, вследствие чего они все чаще отказываются от модернизации оборудования и сокращают свои инвестиционные планы по обновлению производственных мощностей.

Однако возможно и другое объяснение данного тренда, согласно которому повышение потребления сырья связано с неэффективностью его использования, что, кстати, предсказывалось международными организациями ранее.

Несмотря на оптимистичность таких прогнозов, следует отметить, что восстановление экономики происходит крайне неравномерно и с отраслевой, и с региональной точки зрения. Валовой продукт ряда регионов вообще не имеет возможностей роста, после случившегося затяжного спада. Следует вполне обоснованно ожидать, что ряду субъектов удастся восстановить доковидный уровень ВРП только спустя несколько лет.

Ситуация в целом усугубляется из-за снижения урожаев вследствие не только карантинных, но и природно-климатических причин. Это вновь восстанавливает необходимость постановки вопроса о создании условий для равномерного или хотя бы относительно равномерного развития регионов, необходима активизации государственной поддержки, стимулирования восстановления экономик регионов России и развитие личной ответственности глав регионов за эффективность и инновационность развития вверенных им регионов.

Я.С. Матковская

д.э.н., доц., г.н.с. НИИ Управление цифровой трансформацией экономики

#восстановление #экономика #регионы #промышленность

Российская экономика не так быстро, как хотелось бы, но с вполне приемлемыми темпами восстанавливается после карантинных мер. На наличии такой тенденции, основываясь на косвенных факторах, настаивают эксперты института экономической политики им. Е.Гайдра. Согласно их выводам, в прошедшем месяце существенно выросли объемы погрузо-загрузочных работ на железнодорожном транспорте, достигнут, даже, некоторый максимум за последние несколько лет. Повысились и показатели потребления различного рода сырья.

Но ситуация с промышленным электропотреблением не придает оптимизма: если в мае произошло снижение потребления электроэнергии промышленностью более чем на 3 процента, то в августе произошел почти однопроцентный рост относительно показателей июля. Однако, хотя, июльские показатели и были выше июньских, но оставались значительно ниже доковидного уровня. Неутешительную картину отражают и инвестиционные планы предприятий, доступ к кредитным ресурсам которых снижается, вследствие чего они все чаще отказываются от модернизации оборудования и сокращают свои инвестиционные планы по обновлению производственных мощностей.

Однако возможно и другое объяснение данного тренда, согласно которому повышение потребления сырья связано с неэффективностью его использования, что, кстати, предсказывалось международными организациями ранее.

Несмотря на оптимистичность таких прогнозов, следует отметить, что восстановление экономики происходит крайне неравномерно и с отраслевой, и с региональной точки зрения. Валовой продукт ряда регионов вообще не имеет возможностей роста, после случившегося затяжного спада. Следует вполне обоснованно ожидать, что ряду субъектов удастся восстановить доковидный уровень ВРП только спустя несколько лет.

Ситуация в целом усугубляется из-за снижения урожаев вследствие не только карантинных, но и природно-климатических причин. Это вновь восстанавливает необходимость постановки вопроса о создании условий для равномерного или хотя бы относительно равномерного развития регионов, необходима активизации государственной поддержки, стимулирования восстановления экономик регионов России и развитие личной ответственности глав регионов за эффективность и инновационность развития вверенных им регионов.

Я.С. Матковская

д.э.н., доц., г.н.с. НИИ Управление цифровой трансформацией экономики

#восстановление #экономика #регионы #промышленность

{kind=link}

СЦЕНАРИИ ДЛЯ РОССИИ ИЗ-ЗА РИСКОВ ПАНДЕМИИ

ЦБ представил сценарии развития экономики, в которых нефть перестала быть ключевой предпосылкой.

Базовый сценарий

Исходит из сравнительно активного восстановления потребительского спроса, бюджетной консолидации с возвращением федерального бюджета к параметрам бюджетного правила в 2022 году, а также умеренных последствий от пандемии для потенциала экономики. Ожидается, что эпидемиологические ограничения будут сохраняться в некотором объеме до конца 2020 года и будут поэтапно отменены в дальнейшем.

Дезинфляционный сценарий

Потребительская активность не вернется на докризисные уровни как из-за изменившихся за время пандемии предпочтений, так и вследствие повышенной склонности к сбережению из-за страха оказаться без средств в случае нового введения карантинных мер и падения доходов. Из-за сохраняющейся неопределенности бизнес будет откладывать запуск инвест проектов. После спада на 4,5–5,5% в 2020 году восстановительный рост российского ВВП в 2021 году составит всего 1,5–2,5%, а в 2022 году он ускорится до 2–3%, при этом годовая инфляция уйдет ниже таргета и составит 2–3%. В итоге экономика сможет вернуться на уровень докризисного первого квартала 2020 года только в начале 2023 года.

Проинфляционный сценарий

Исходит из динамики спроса, как в базовом сценарии, но при значительном падении потенциала экономики. В нем предполагается, что бюджетная консолидация растянется до 2023 года (в базовом сценарии ЦБ исходит из того, что уже со второй половины 2021 года поддержка экономики мерами бюджетной политики начнет снижаться, а в 2022–2023 годах уровень расходов будет соответствовать параметрам бюджетного правила). Цена на нефть в 2021 году, по прогнозу, снизится до $35 за баррель и, несмотря на соблюдение договоренностей в рамках сделки ОПЕК+, вырастет лишь до $42–43 за баррель к концу 2023 года. Российская экономика в проинфляционном сценарии будет восстанавливаться более умеренными темпами, чем в базовом. В 2021 году ВВП России возрастет на 3–4%, но с 2022 года темпы роста экономики снизятся до 1,5–2,5%.

Рисковый сценарий

Наиболее негативный сценарий совмещает в себе слабое восстановление спроса и значительное падение потенциала российской экономики. Дополнительные риски в этом сценарии — возможность масштабного кредитного кризиса стран с высоким уровнем госдолга, а также обострение геополитических рисков. Кроме того, мировой экономике предстоит пережить вторую волну пандемии с повторением карантинных ограничений. Цена на нефть, несмотря на действие соглашения ОПЕК+, упадет до $25 за баррель и будет медленно восстанавливаться до $35 за баррель к концу 2023 года. В 2021 году ВВП сможет вырасти максимум на 1%, в 2022–2023 годах потолок роста экономики составит 2–2,5%. В итоге докризисный уровень первого квартала 2020 года не будет достигнут до конца 2023 года. Стабилизация инфляции на целевом уровне возможна только позднее 2023 года, следует из рискового сценария.

Брижак Ольга Валентиновна

д.э.н., профессор

Кафедра институциональной экономики

#сценарии #экономика #восстановление

ЦБ представил сценарии развития экономики, в которых нефть перестала быть ключевой предпосылкой.

Базовый сценарий

Исходит из сравнительно активного восстановления потребительского спроса, бюджетной консолидации с возвращением федерального бюджета к параметрам бюджетного правила в 2022 году, а также умеренных последствий от пандемии для потенциала экономики. Ожидается, что эпидемиологические ограничения будут сохраняться в некотором объеме до конца 2020 года и будут поэтапно отменены в дальнейшем.

Дезинфляционный сценарий

Потребительская активность не вернется на докризисные уровни как из-за изменившихся за время пандемии предпочтений, так и вследствие повышенной склонности к сбережению из-за страха оказаться без средств в случае нового введения карантинных мер и падения доходов. Из-за сохраняющейся неопределенности бизнес будет откладывать запуск инвест проектов. После спада на 4,5–5,5% в 2020 году восстановительный рост российского ВВП в 2021 году составит всего 1,5–2,5%, а в 2022 году он ускорится до 2–3%, при этом годовая инфляция уйдет ниже таргета и составит 2–3%. В итоге экономика сможет вернуться на уровень докризисного первого квартала 2020 года только в начале 2023 года.

Проинфляционный сценарий

Исходит из динамики спроса, как в базовом сценарии, но при значительном падении потенциала экономики. В нем предполагается, что бюджетная консолидация растянется до 2023 года (в базовом сценарии ЦБ исходит из того, что уже со второй половины 2021 года поддержка экономики мерами бюджетной политики начнет снижаться, а в 2022–2023 годах уровень расходов будет соответствовать параметрам бюджетного правила). Цена на нефть в 2021 году, по прогнозу, снизится до $35 за баррель и, несмотря на соблюдение договоренностей в рамках сделки ОПЕК+, вырастет лишь до $42–43 за баррель к концу 2023 года. Российская экономика в проинфляционном сценарии будет восстанавливаться более умеренными темпами, чем в базовом. В 2021 году ВВП России возрастет на 3–4%, но с 2022 года темпы роста экономики снизятся до 1,5–2,5%.

Рисковый сценарий

Наиболее негативный сценарий совмещает в себе слабое восстановление спроса и значительное падение потенциала российской экономики. Дополнительные риски в этом сценарии — возможность масштабного кредитного кризиса стран с высоким уровнем госдолга, а также обострение геополитических рисков. Кроме того, мировой экономике предстоит пережить вторую волну пандемии с повторением карантинных ограничений. Цена на нефть, несмотря на действие соглашения ОПЕК+, упадет до $25 за баррель и будет медленно восстанавливаться до $35 за баррель к концу 2023 года. В 2021 году ВВП сможет вырасти максимум на 1%, в 2022–2023 годах потолок роста экономики составит 2–2,5%. В итоге докризисный уровень первого квартала 2020 года не будет достигнут до конца 2023 года. Стабилизация инфляции на целевом уровне возможна только позднее 2023 года, следует из рискового сценария.

Брижак Ольга Валентиновна

д.э.н., профессор

Кафедра институциональной экономики

#сценарии #экономика #восстановление

{kind=link}