Инвестиции в метавселенные

Шум, который наделала презентация Марка Цукерберга, заставил задуматься о будущем технологические компании и инвесторов. Стоим ли мы на пороге нового "Интернета сознания" и как можно успеть стать его частью.

Недавно на бирже NYSE ARCA разместился новый биржевой фонд - META (если Фейсбук решит сменить тикер, то всем будет весело!), который собирает акции компаний, которые должны выиграть от развития VR/AR технологий.

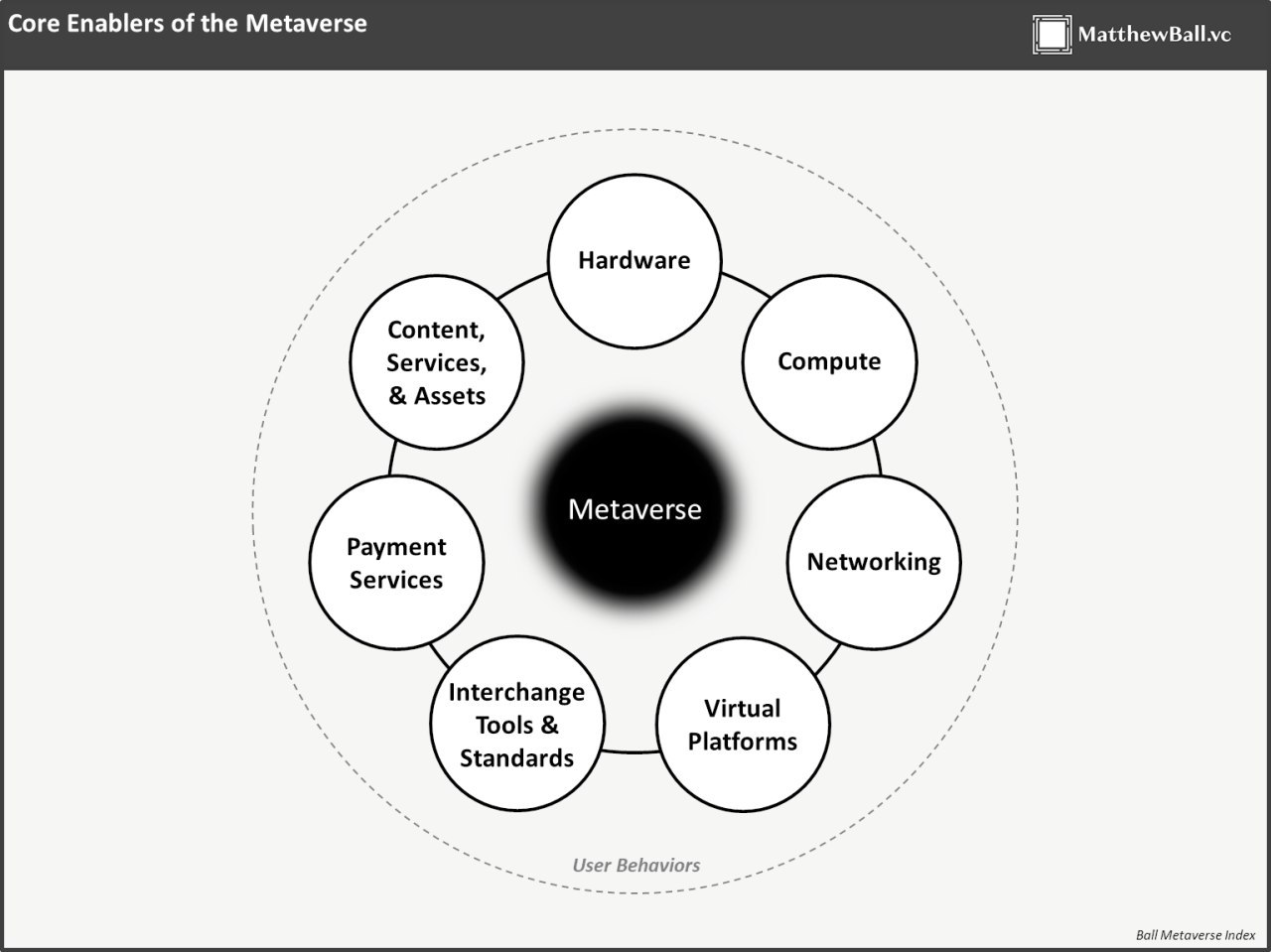

Мэтью Болл, один из идеологов и управляющих фондом, написал несколько эссе, размышляя о том, что такое метавселенные и каким будет их влияние. Мы возьмем из них элементы экосистемы, на которые стоит обратить внимание, и посмотрим на ведущие компании в этих отраслях.

Hardware

Здесь речь идет об оборудовании, которое будут покупать пользователи, чтобы попасть в новую реальность. Facebook владеет компанией Oculus и станет одним из главных бенефициаров. Свои устройства есть у Microsoft (Hololens), Snap и Google (Project Starline). Не обойдется в этой игре и без Apple, которая наверняка найдет способ войти на перспективный рынок.

Всем производителям понадобятся компоненты, что увеличит и без того сильный спрос на микрочипы. От этого выиграют компании вроде Qualcomm (их чипы используются сейчас в Oculus), TSMC, Intel, Samsung и другие. Создателям пространств и приложений не обойтись без профессиональных камер и лидаров, поэтому выиграть могут компании вроде Matterport (MTTR), Innoviz, Luminar и Ouster.

Шум, который наделала презентация Марка Цукерберга, заставил задуматься о будущем технологические компании и инвесторов. Стоим ли мы на пороге нового "Интернета сознания" и как можно успеть стать его частью.

Недавно на бирже NYSE ARCA разместился новый биржевой фонд - META (если Фейсбук решит сменить тикер, то всем будет весело!), который собирает акции компаний, которые должны выиграть от развития VR/AR технологий.

Мэтью Болл, один из идеологов и управляющих фондом, написал несколько эссе, размышляя о том, что такое метавселенные и каким будет их влияние. Мы возьмем из них элементы экосистемы, на которые стоит обратить внимание, и посмотрим на ведущие компании в этих отраслях.

Hardware

Здесь речь идет об оборудовании, которое будут покупать пользователи, чтобы попасть в новую реальность. Facebook владеет компанией Oculus и станет одним из главных бенефициаров. Свои устройства есть у Microsoft (Hololens), Snap и Google (Project Starline). Не обойдется в этой игре и без Apple, которая наверняка найдет способ войти на перспективный рынок.

Всем производителям понадобятся компоненты, что увеличит и без того сильный спрос на микрочипы. От этого выиграют компании вроде Qualcomm (их чипы используются сейчас в Oculus), TSMC, Intel, Samsung и другие. Создателям пространств и приложений не обойтись без профессиональных камер и лидаров, поэтому выиграть могут компании вроде Matterport (MTTR), Innoviz, Luminar и Ouster.

{kind=link}

Compute & Networking

Главная задача производителей техники для конечных пользователей – сделать ее дешевой, легкой и максимально автономной. Для этого потребуется перенести все сложные вычисления в дата-центры, и там же оставить тяжелый статический контент. Виртуальная реальность при этом довольно требовательна к задержкам при передаче данных. Если загрузка фильма у вас прервется на секунду, то вы вероятно этого даже не заметите с учетом кэширования. А если на то же время вы окажетесь "отключены" от сервера транслирующего окружение игры, то это вам не понравится.

Вырастет спрос на оборудование для дата-центров и услуги облачных вычислений: с большим отрывом здесь выигрывает Nvidia, продукция которой используется для обработки графики, машинного обучения и суперкомпьютеров, но востребованными будут также AMD, Intel, IBM, Adobe, Amazon, Google, Snowflake, Cloudflare, Akamai и другие.

Дата-центры требуют все больше пространства, а значит зарабатывать будут компании-владельцы недвижимости, те, кто их обслуживает. Фонд KKR (торгуется на бирже), в котором Мэтью Болл является индустриальным советником, недавно приобрел компанию-оператора дата-центров CyrusOne, а крупнейший фонд недвижимости, аккумулирующий сотовые вышки и вычислительные центры American Tower (AMT), сообщил о покупке компании Coresite.

Эти же компании получат прибыль и от развития сетей 5G, которые необходимы для того, чтобы обеспечить низкую задержку сигнала в беспроводных сетях. Кроме них Болл обращает внимание на оператора Lumen и производителя оборудования Skyworks.

Virtual Platforms, Content, Payments

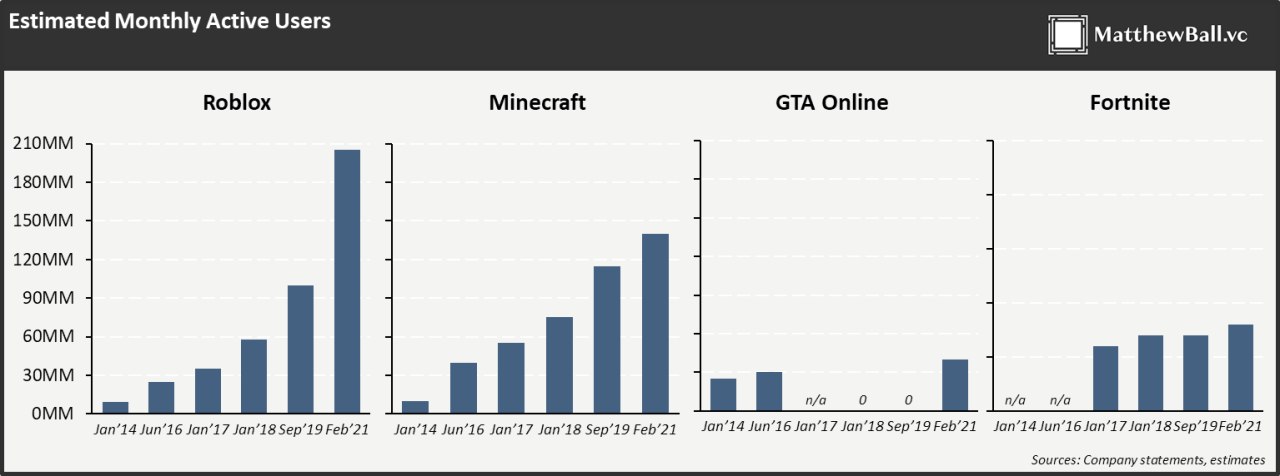

Игровые компании могут получить новый рынок сбыта и аудиторию, которая ранее не была вовлечена в потребление. Epic Games не торгуется на бирже, но привлекла финансирование на перенос своих игр в метавселенные. Take-Two Interactive (TTWO) уже намекнула, что GTA Online – это самая настоящая метавселенная, Minecraft (владелец – Microsoft) уже обладает огромным активным сообществом, но больше всего может выиграть новая на бирже компания Roblox. Это платформа, которая позволяет каждому создать игру с собственной моделью монетизации и гибкой механикой. По сути, Roblox уже построила свою метавселенную, в которую вовлечены молодые игроки, до которых стараются дотянуться крупнейшие бренды. Думаю, что практически любая игровая компания сможет выиграть от развития VR-технологий, поэтому выбор бумаг для инвестирования очень широкий.

И отдельно стоит упомянуть платформу Unity (U) XR, которая предлагает инструменты быстрой разработки VR/AR приложений и является стандартом в игровой индустрии, и Autodesk использующаяся для серьезного промышленного моделирования. Обе компании активно развивают портфель VR/AR продуктов и вместе занимают 10% от индекса META.

Изучить полный список бумаг, входящих в фонд можно на сайте. И еще раз упомяну серию материалов Болла о метавселенной.

Главная задача производителей техники для конечных пользователей – сделать ее дешевой, легкой и максимально автономной. Для этого потребуется перенести все сложные вычисления в дата-центры, и там же оставить тяжелый статический контент. Виртуальная реальность при этом довольно требовательна к задержкам при передаче данных. Если загрузка фильма у вас прервется на секунду, то вы вероятно этого даже не заметите с учетом кэширования. А если на то же время вы окажетесь "отключены" от сервера транслирующего окружение игры, то это вам не понравится.

Вырастет спрос на оборудование для дата-центров и услуги облачных вычислений: с большим отрывом здесь выигрывает Nvidia, продукция которой используется для обработки графики, машинного обучения и суперкомпьютеров, но востребованными будут также AMD, Intel, IBM, Adobe, Amazon, Google, Snowflake, Cloudflare, Akamai и другие.

Дата-центры требуют все больше пространства, а значит зарабатывать будут компании-владельцы недвижимости, те, кто их обслуживает. Фонд KKR (торгуется на бирже), в котором Мэтью Болл является индустриальным советником, недавно приобрел компанию-оператора дата-центров CyrusOne, а крупнейший фонд недвижимости, аккумулирующий сотовые вышки и вычислительные центры American Tower (AMT), сообщил о покупке компании Coresite.

Эти же компании получат прибыль и от развития сетей 5G, которые необходимы для того, чтобы обеспечить низкую задержку сигнала в беспроводных сетях. Кроме них Болл обращает внимание на оператора Lumen и производителя оборудования Skyworks.

Virtual Platforms, Content, Payments

Игровые компании могут получить новый рынок сбыта и аудиторию, которая ранее не была вовлечена в потребление. Epic Games не торгуется на бирже, но привлекла финансирование на перенос своих игр в метавселенные. Take-Two Interactive (TTWO) уже намекнула, что GTA Online – это самая настоящая метавселенная, Minecraft (владелец – Microsoft) уже обладает огромным активным сообществом, но больше всего может выиграть новая на бирже компания Roblox. Это платформа, которая позволяет каждому создать игру с собственной моделью монетизации и гибкой механикой. По сути, Roblox уже построила свою метавселенную, в которую вовлечены молодые игроки, до которых стараются дотянуться крупнейшие бренды. Думаю, что практически любая игровая компания сможет выиграть от развития VR-технологий, поэтому выбор бумаг для инвестирования очень широкий.

И отдельно стоит упомянуть платформу Unity (U) XR, которая предлагает инструменты быстрой разработки VR/AR приложений и является стандартом в игровой индустрии, и Autodesk использующаяся для серьезного промышленного моделирования. Обе компании активно развивают портфель VR/AR продуктов и вместе занимают 10% от индекса META.

Изучить полный список бумаг, входящих в фонд можно на сайте. И еще раз упомяну серию материалов Болла о метавселенной.

{kind=link}

Свежая новость про строительство метавселенной. Reality Lab (часть компании Meta, которая бывший Facebook) представила прототип VR-перчаток, позволяющих передавать ощущения на расстоянии и сделала попытку осуществить погружение в еще один тип человеческих чувств. Виртуальная реальность отлично научилась соединять наши органы зрения, слуха, есть симуляторы для передачи движения в вестибулярный аппарат и идут эксперименты с аромогенерацией. После передачи осязания нам останется изобрести и подключить вкусовые электроды к языку и можно будет никогда не покидать Матрицу!

Reality Lab потратила семь лет на разработку прототипа, и он все еще далек от совершенства (он станет совершенным только когда я смогу погладить виртуальную собаку и моя кожа в это поверит!), но компания планирует потратить 10 миллиардов долларов только в этом году на разработку железа и софта для метавселенной. Еще в январе аналитики предсказывали, что весь рынок haptic-технологий достигнет 21 миллиарда долларов к 2026 году. Очевидно, они промахнулись и темпы роста будут выше.

Если честно, я не знаю хорошая это или плохая новость для стартапов, которые уже занимаются haptic-технологиями, всё будет зависеть от стратегии МетаФейсбука: купить конкурентов, убить конкурентов (или и то и другое в разных последовательностях). Суммы должно вполне хватить на любой сценарий.

Основных технологий, которые сейчас развиваются в этой области, три: механическая, пьезоэлектрическая и жидкостная. В механических перчатках используются микроприводы, которые создают иллюзию тактильности. Главная проблема такого подхода, что для точности ощущений нужно много микроприводов, которые будут нагреваться из-за питания и трения до тех пор, пока не поджарят вашу руку. Пьезоэлектрические (кстати, одним из лидеров здесь является японская компания TDK, про которую все успели забыть) используются для создания обратной связи на более-менее плоских поверхностях, а вот микрожидкостные похоже могут быть востребованы в домашних VR-устройствах.

Разработчики заявляют, что им удалось создать самую быструю в мире систему управления насосами, которые наполняют "микрокарманы" на перчатке. Но для полноценного эффекта нужно синхронно передавать визуальные и звуковые ощущения. Сам разработчик прототипа рассказал, что когда он проводил виртуальной рукой по керамической тарелке, видел и слышал этот звук, то тактильных ощущений хватало, чтобы полностью в это поверить. Если же снять VR-шлем, то все ощущения сводились к тому, что на кончике пальца вибрировал маленький мотор.

Кто кроме Reality Labs?

Очевидно, что подобные задачи сейчас решаются внутри всех компаний, которые так или иначе связаны с игровыми технологиями: Sony, Microsoft, Nintendo. Кроме того, на бирже есть компания Immersion (IMMR) которая специализируется только на haptic-технологиях (и поставляет их упомянутым производителям консолей). И надо сказать, что последний отчет инвесторов не впечатлил, несмотря на растущую выручку (93% год к году) и ожидания сделки с Peloton Interactive. Другие компании из этой области пока непубличны, хотя и активно привлекают инвестиции.

Reality Lab потратила семь лет на разработку прототипа, и он все еще далек от совершенства (он станет совершенным только когда я смогу погладить виртуальную собаку и моя кожа в это поверит!), но компания планирует потратить 10 миллиардов долларов только в этом году на разработку железа и софта для метавселенной. Еще в январе аналитики предсказывали, что весь рынок haptic-технологий достигнет 21 миллиарда долларов к 2026 году. Очевидно, они промахнулись и темпы роста будут выше.

Если честно, я не знаю хорошая это или плохая новость для стартапов, которые уже занимаются haptic-технологиями, всё будет зависеть от стратегии МетаФейсбука: купить конкурентов, убить конкурентов (или и то и другое в разных последовательностях). Суммы должно вполне хватить на любой сценарий.

Основных технологий, которые сейчас развиваются в этой области, три: механическая, пьезоэлектрическая и жидкостная. В механических перчатках используются микроприводы, которые создают иллюзию тактильности. Главная проблема такого подхода, что для точности ощущений нужно много микроприводов, которые будут нагреваться из-за питания и трения до тех пор, пока не поджарят вашу руку. Пьезоэлектрические (кстати, одним из лидеров здесь является японская компания TDK, про которую все успели забыть) используются для создания обратной связи на более-менее плоских поверхностях, а вот микрожидкостные похоже могут быть востребованы в домашних VR-устройствах.

Разработчики заявляют, что им удалось создать самую быструю в мире систему управления насосами, которые наполняют "микрокарманы" на перчатке. Но для полноценного эффекта нужно синхронно передавать визуальные и звуковые ощущения. Сам разработчик прототипа рассказал, что когда он проводил виртуальной рукой по керамической тарелке, видел и слышал этот звук, то тактильных ощущений хватало, чтобы полностью в это поверить. Если же снять VR-шлем, то все ощущения сводились к тому, что на кончике пальца вибрировал маленький мотор.

Кто кроме Reality Labs?

Очевидно, что подобные задачи сейчас решаются внутри всех компаний, которые так или иначе связаны с игровыми технологиями: Sony, Microsoft, Nintendo. Кроме того, на бирже есть компания Immersion (IMMR) которая специализируется только на haptic-технологиях (и поставляет их упомянутым производителям консолей). И надо сказать, что последний отчет инвесторов не впечатлил, несмотря на растущую выручку (93% год к году) и ожидания сделки с Peloton Interactive. Другие компании из этой области пока непубличны, хотя и активно привлекают инвестиции.

Всем привет! Несколько раз за последние дни я хотел вернуть канал из спячки, чтобы разобраться с тем, как на нашу повседневную жизнь будут влиять санкции (и ответные санкции). Но ситуация меняется так быстро, что это оказывается невозможно. Поэтому ниже небольшая подборка свежих реакций и комментариев известных экономистов (спойлер: они не слишком позитивные)

Сергей Гуриев считает, что подобных по силе санкций к стране масштабов России не было в мировой истории. И вполне вероятный сценарий – заморозка валютных активов граждан России, когда единственной возможностью распорядиться долларами и евро будет продажа государству по фиксированному курсу.

Николай Кульбака помимо резкого падения национальной валюты (которое уже произошло) предсказывает практически остановку высокотехнологичной отрасли из-за санкций на поставки полупроводников, авиационных запчастей и других компонентов.

Сразу несколько аналитиков считают, что резкое повышение ключевой ставки (до 20%) должно приостановить инфляцию, а ограничение на вывод валюты и принудительная продажа валюты экспортерами должна поддержать рубль, несмотря на блокировку активов ЦБ. Но “инфляционный шок неизбежен”.

Иностранные инвесторы, в адрес которых были запрещены выплаты по российским ценным бумагам, всерьез опасаются, что страна перестанет обслуживать свои займы, хотя внешний долг продолжает держаться на низком уровне.

Ну и, конечно же, все эксперты рекомендуют не паниковать и не совершать резких движений на рынке. Берегите свой капитал (если еще не поздно) и психическое здоровье (это точно еще можно успеть!)

Сергей Гуриев считает, что подобных по силе санкций к стране масштабов России не было в мировой истории. И вполне вероятный сценарий – заморозка валютных активов граждан России, когда единственной возможностью распорядиться долларами и евро будет продажа государству по фиксированному курсу.

Николай Кульбака помимо резкого падения национальной валюты (которое уже произошло) предсказывает практически остановку высокотехнологичной отрасли из-за санкций на поставки полупроводников, авиационных запчастей и других компонентов.

Сразу несколько аналитиков считают, что резкое повышение ключевой ставки (до 20%) должно приостановить инфляцию, а ограничение на вывод валюты и принудительная продажа валюты экспортерами должна поддержать рубль, несмотря на блокировку активов ЦБ. Но “инфляционный шок неизбежен”.

Иностранные инвесторы, в адрес которых были запрещены выплаты по российским ценным бумагам, всерьез опасаются, что страна перестанет обслуживать свои займы, хотя внешний долг продолжает держаться на низком уровне.

Ну и, конечно же, все эксперты рекомендуют не паниковать и не совершать резких движений на рынке. Берегите свой капитал (если еще не поздно) и психическое здоровье (это точно еще можно успеть!)

{kind=link}

В последние три месяца было сложно о чем-то писать в канал, из-за быстрой смены обстоятельств. Обычно я пишу тексты после работы по вечерам, и несколько черновиков успели просто в процессе написания) Но надеюсь, что получится снова выйти на какой-то регулярный ритм, потому что все эти новости так или иначе влияют на нашу жизнь, и именно об этом я всегда хотел рассказывать читателям.

Сегодня мы поговорим об “импортоудалении”, если можно так назвать процесс ухода иностранных компаний с российского рынка.

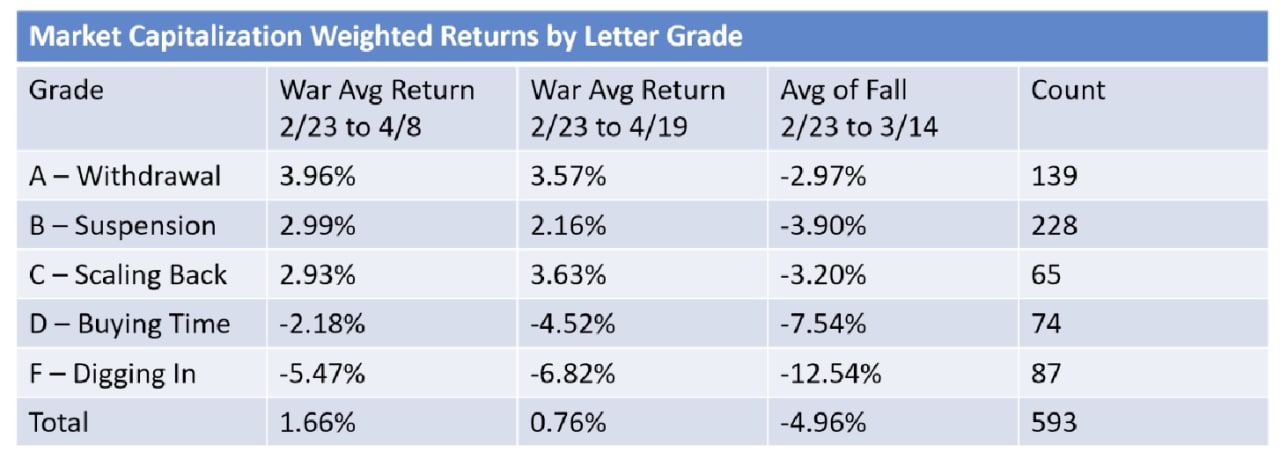

С 24 февраля 2022 года нас покинула примерно тысяча компаний, многие считали, что это в совокупности с начавшейся мировой рецессией будет серьезным ударом по их прибыли и капитализации, и в конечном счете компании будут вынуждены вернуться под давлением акционеров. Свежее исследование Йельского университета показывает, что это не так.

Команда профессора Джеффри Зонненфельда проанализировала финансовые показатели 1300 компаний, которые вели бизнес в России, и разделила их на пять групп, а зависимости от решений остаться или уйти с рынка:

А (327) – полный уход из страны, остановка операций

B (474) – заморозка операций, но сохранение возможности вернуться

C (163) – резкое сокращение операций, но не полная остановка

D (161) – остановка инвестиций, развития, маркетинга, но не операций

F (247) – продолжение операций в России

Фондовый рынок

В первой части был проанализирован рост или падение капитализации на фондовом рынке среди публичных компаний из списка (593 эмитента) в зависимости от группы

Сегодня мы поговорим об “импортоудалении”, если можно так назвать процесс ухода иностранных компаний с российского рынка.

С 24 февраля 2022 года нас покинула примерно тысяча компаний, многие считали, что это в совокупности с начавшейся мировой рецессией будет серьезным ударом по их прибыли и капитализации, и в конечном счете компании будут вынуждены вернуться под давлением акционеров. Свежее исследование Йельского университета показывает, что это не так.

Команда профессора Джеффри Зонненфельда проанализировала финансовые показатели 1300 компаний, которые вели бизнес в России, и разделила их на пять групп, а зависимости от решений остаться или уйти с рынка:

А (327) – полный уход из страны, остановка операций

B (474) – заморозка операций, но сохранение возможности вернуться

C (163) – резкое сокращение операций, но не полная остановка

D (161) – остановка инвестиций, развития, маркетинга, но не операций

F (247) – продолжение операций в России

Фондовый рынок

В первой части был проанализирован рост или падение капитализации на фондовом рынке среди публичных компаний из списка (593 эмитента) в зависимости от группы

{kind=link}

Мы видим, что компании, покинувшие российский рынок, продемонстрировали значимо лучшие результаты, при чем улучшение происходит постепенно, по мере остановки деятельности. Разница отчетливо видна между каждыми двумя соседними группами

{kind=link}

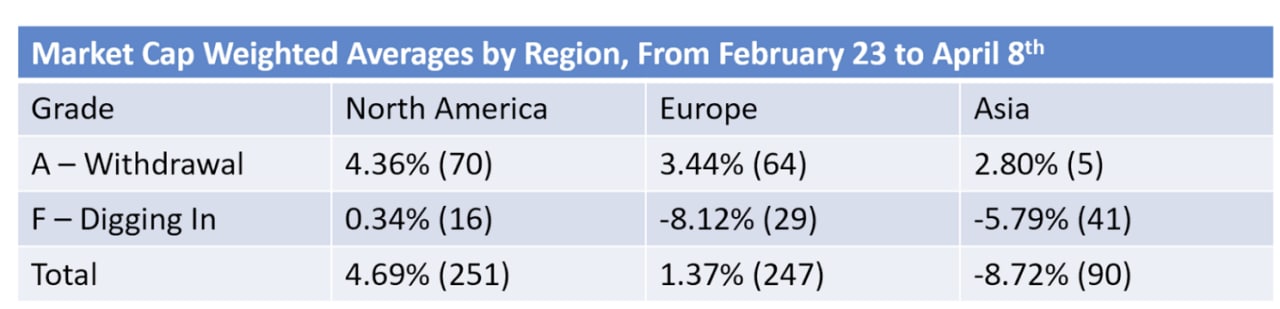

При этом, зависимость сохраняется для компаний из любых регионов. Результаты североамериканских компаний в среднем лучше, потому что вся их операционная деятельность в России приносила в среднем 2% от доходов, а имиджевый эффект может быть гораздо шире. У азиатских компаний доля связанных доходов гораздо выше, поэтому и негативный эффект от ухода оказался сильнее, но все равно был компенсирован рынком.

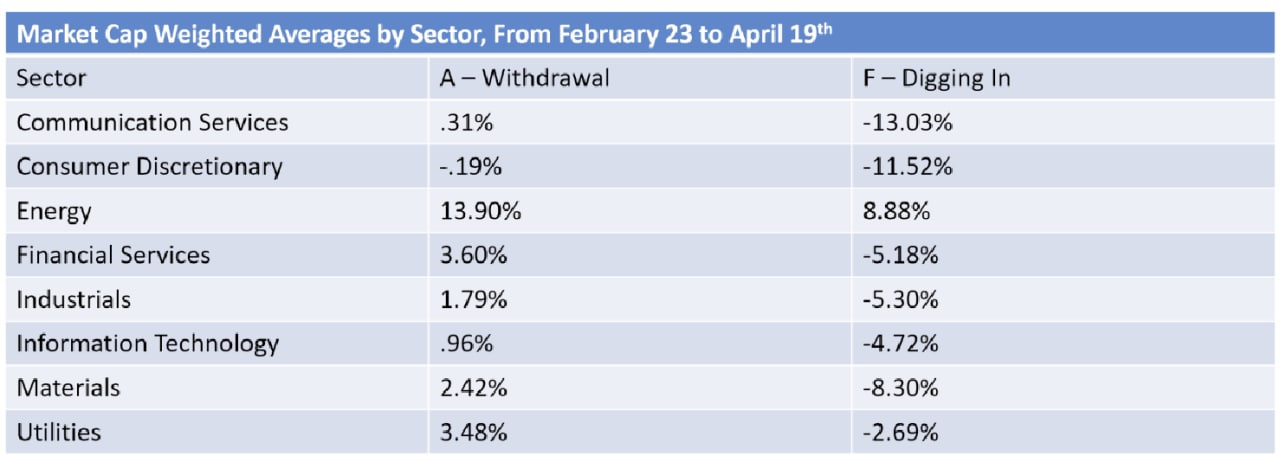

То же касается и разных секторов рынка, зависимость работает для всех категорий компаний. Исследователи отметили, что показатели сектора Utilities (коммунальные компании) не показательны, потому что сюда попало только три публичные компании, ведущие очень небольшую деятельность в России (в основном эти компании локальные).

Фондовый рынок следует не только за финансовыми показателями компаний, но и за эмоциями. Сегодняшний тренд “отказа от России” напоминает нам о ESG-инвестициях, когда несмотря на более низкие финансовые показатели, компании с более высоким рейтингом получают оценки выше конкурентов. Обе тенденции вполне соответствуют концепции “рынок покупает ожидания” и стремится снижать потенциальные риски владения “непопулярными” компаниями.

То же касается и разных секторов рынка, зависимость работает для всех категорий компаний. Исследователи отметили, что показатели сектора Utilities (коммунальные компании) не показательны, потому что сюда попало только три публичные компании, ведущие очень небольшую деятельность в России (в основном эти компании локальные).

Фондовый рынок следует не только за финансовыми показателями компаний, но и за эмоциями. Сегодняшний тренд “отказа от России” напоминает нам о ESG-инвестициях, когда несмотря на более низкие финансовые показатели, компании с более высоким рейтингом получают оценки выше конкурентов. Обе тенденции вполне соответствуют концепции “рынок покупает ожидания” и стремится снижать потенциальные риски владения “непопулярными” компаниями.

{kind=link}

Всем привет! Это Саша Феоктистов, и после двух лет молчания я решил, что пора вернуться!

Мы продолжим смотреть на то, “что влияет на нашу жизнь сильнее погоды”, но это будет более личный взгляд, а значит кроме экономики в него будут попадать и другие события. Частых обновлений не обещаю, но постараюсь писать более регулярно и немного короче.

Канал сменит название в понедельник, чтобы у вас была возможность спокойно отписаться (а еще потому что я пока не придумал новое).

Всем хороших выходных, и первый пост нового сезона уже здесь!

Мы продолжим смотреть на то, “что влияет на нашу жизнь сильнее погоды”, но это будет более личный взгляд, а значит кроме экономики в него будут попадать и другие события. Частых обновлений не обещаю, но постараюсь писать более регулярно и немного короче.

Канал сменит название в понедельник, чтобы у вас была возможность спокойно отписаться (а еще потому что я пока не придумал новое).

Всем хороших выходных, и первый пост нового сезона уже здесь!

Двузначные показатели роста и операционной маржинальности IT-компаний давно не дают покоя более традиционному бизнесу. С развитием технологий модные сервисы неминуемо станут коммодити. Если в начале 00-х мобильные операторы казались вершиной инноваций, то сегодня они ничем не отличаются от горводоканала. Вода течет про трубам, интернет бежит по проводам, голос летает где-то воздухе.

То же касается облачных технологий и AI. Если сейчас AWS и Azure демонстрируют двузначный рост и маржу, значит где-то есть несколько сотен компаний, которые строят свои облака, чтобы оставить эту маржу у себя.

FT сегодня рассказала о цифровом бизнесе материнской компании одного из крупнейших в мире офлайновых ритейлеров - Lidl.

IT-департамент, построенный внутри компании, чтобы обеспечить собственные потребности, в прошлом году выделился в отдельный бизнес Schwarz Digits и успел привлечь несколько крупных клиентов (включая SAP). Услуги стандартные для подобного бизнеса: облачные технологии, информационная безопасность и, конечно же, AI. Компания, не добавившая AI в портфолио к 2024 году лишается права присутствия на любом рынке. Даже выпекать пирожки хорошо бы с искусственным интеллектом.

В молодом юните уже работает 7500 сотрудников, а доходы в прошлом году подобрались к 2 млрд евро.

“Мы вообще не думали о прибыли, просто хотели обеспечить собственные потребности!”, – объяснил причины успеха co-CEO Schwarz Digits.

Причина же в том, что Германия и Австрия имеют отдельное, более жесткое, чем в остальном Евросоюзе, регулирование в области персональных данных. И для компаний возможность гарантированно хранить данные внутри этих стран, без даже теоретической угрозы их передачи в США (привет, Амазон!) может быть важной.

То же касается и LLM, публичные версии которых банят во все большем количестве европейских офисов, чтобы избежать потенциальных утечек за рубеж.

Aleph Alpha – AI стартап, в который проинвестировали Schwarz Digits, SAP и другие крупные европейские компании, предоставляет опцию запуска “суверенного AI” внутри контура клиента, данные из которого не будут использоваться (и вообще передаваться) за пределы компании. Но будут использованы для обучения корпоративной модели.

Мы привыкли к тому, что регулирование вставляет палки в колеса бизнесу, но иногда это дает возможность вырасти другим компаниям!

То же касается облачных технологий и AI. Если сейчас AWS и Azure демонстрируют двузначный рост и маржу, значит где-то есть несколько сотен компаний, которые строят свои облака, чтобы оставить эту маржу у себя.

FT сегодня рассказала о цифровом бизнесе материнской компании одного из крупнейших в мире офлайновых ритейлеров - Lidl.

IT-департамент, построенный внутри компании, чтобы обеспечить собственные потребности, в прошлом году выделился в отдельный бизнес Schwarz Digits и успел привлечь несколько крупных клиентов (включая SAP). Услуги стандартные для подобного бизнеса: облачные технологии, информационная безопасность и, конечно же, AI. Компания, не добавившая AI в портфолио к 2024 году лишается права присутствия на любом рынке. Даже выпекать пирожки хорошо бы с искусственным интеллектом.

В молодом юните уже работает 7500 сотрудников, а доходы в прошлом году подобрались к 2 млрд евро.

“Мы вообще не думали о прибыли, просто хотели обеспечить собственные потребности!”, – объяснил причины успеха co-CEO Schwarz Digits.

Причина же в том, что Германия и Австрия имеют отдельное, более жесткое, чем в остальном Евросоюзе, регулирование в области персональных данных. И для компаний возможность гарантированно хранить данные внутри этих стран, без даже теоретической угрозы их передачи в США (привет, Амазон!) может быть важной.

То же касается и LLM, публичные версии которых банят во все большем количестве европейских офисов, чтобы избежать потенциальных утечек за рубеж.

Aleph Alpha – AI стартап, в который проинвестировали Schwarz Digits, SAP и другие крупные европейские компании, предоставляет опцию запуска “суверенного AI” внутри контура клиента, данные из которого не будут использоваться (и вообще передаваться) за пределы компании. Но будут использованы для обучения корпоративной модели.

Мы привыкли к тому, что регулирование вставляет палки в колеса бизнесу, но иногда это дает возможность вырасти другим компаниям!

{kind=link}

Сегодня шведская академия наук присудила Нобелевскую премию по экономике очередной попытке разобраться, что делает страны богатыми или бедными, и как на это повлиять.

Авторы исследования Дарон Асемоглу, Саймон Джонсон и Джеймс Робинсон известны широкой публике своей книгой “Why Nations Fail”, написанной в 2012 году примерно на ту же тему.

20% наиболее процветающих стран мира примерно в 30 раз богаче, чем 20% беднейших. И этот разрыв постоянный на протяжении последних десятилетий. Когда развивающиеся страны становятся богаче, им все равно не удается приблизиться к развитым, потому что те начинают зарабатывать еще больше.

Основной причиной авторы называют наличие инклюзивных, то есть позволяющих вовлечь широкие массы, экономических и политических институтов, но эта простая корреляция известна давно (хотя и часто оспаривается на примере того же Китая, где до политической инклюзии, мягко говоря, далековато). Сейчас исследователи постарались ответить на вопрос, почему такие институты появились в одних странах и не появились в других.

Авторы исследования Дарон Асемоглу, Саймон Джонсон и Джеймс Робинсон известны широкой публике своей книгой “Why Nations Fail”, написанной в 2012 году примерно на ту же тему.

20% наиболее процветающих стран мира примерно в 30 раз богаче, чем 20% беднейших. И этот разрыв постоянный на протяжении последних десятилетий. Когда развивающиеся страны становятся богаче, им все равно не удается приблизиться к развитым, потому что те начинают зарабатывать еще больше.

Основной причиной авторы называют наличие инклюзивных, то есть позволяющих вовлечь широкие массы, экономических и политических институтов, но эта простая корреляция известна давно (хотя и часто оспаривается на примере того же Китая, где до политической инклюзии, мягко говоря, далековато). Сейчас исследователи постарались ответить на вопрос, почему такие институты появились в одних странах и не появились в других.

{kind=link}

Изучая колонизацию начиная с 16-го века, авторы заметили несколько закономерностей. Страны, которые были более развитыми и процветающими до колонизации, стали значительно беднее. А бедные – получили развитие.

Следующий фактор – уровень смертности среди колонизаторов, как от боевых действий с местным населением, так и от смертельных для европейцев болезней. Чем выше уровень смертности был на момент колонизации, тем ниже ВВП стран на текущий момент.

В обоих случаях это означало разную долю постоянно проживающего в колонии европейского населения. В развитых странах, с высоким уровнем ресурсов, колонизаторы строили экономику, направленную на извлечение природных ресурсов, не беспокоясь о будущем развитии территории. В то же время в странах с высоким сопротивлением местного населения и обилием болезней, европейцы не могли строить многочисленных поселений, поэтому отдавали управление колоний местным элитам.

Политическая система была направлена на удержание власти в одних руках, с которыми было легко договориться. Местные руководители получали от метрополии военную поддержку, которая не позволяла их свергнуть, а колонизаторы могли извлекать прибыль из местных ресурсов, не беспокоясь о том, что в колонии что-то изменится и придется договариваться заново.

В то же время на бедных и низконаселенных территориях европейцы были вынуждены держать многочисленные поселения колонизаторов, где требовалась более высокая степень политической и экономической свободы для мотивации к переезду в колонии.

Следующий фактор – уровень смертности среди колонизаторов, как от боевых действий с местным населением, так и от смертельных для европейцев болезней. Чем выше уровень смертности был на момент колонизации, тем ниже ВВП стран на текущий момент.

В обоих случаях это означало разную долю постоянно проживающего в колонии европейского населения. В развитых странах, с высоким уровнем ресурсов, колонизаторы строили экономику, направленную на извлечение природных ресурсов, не беспокоясь о будущем развитии территории. В то же время в странах с высоким сопротивлением местного населения и обилием болезней, европейцы не могли строить многочисленных поселений, поэтому отдавали управление колоний местным элитам.

Политическая система была направлена на удержание власти в одних руках, с которыми было легко договориться. Местные руководители получали от метрополии военную поддержку, которая не позволяла их свергнуть, а колонизаторы могли извлекать прибыль из местных ресурсов, не беспокоясь о том, что в колонии что-то изменится и придется договариваться заново.

В то же время на бедных и низконаселенных территориях европейцы были вынуждены держать многочисленные поселения колонизаторов, где требовалась более высокая степень политической и экономической свободы для мотивации к переезду в колонии.

{kind=link}

Главным фактором для “реверса” в процветании исследователи называют индустриальную революцию. В конце 18 века объем промышленного производства на территории, которую сейчас занимает Индия, был выше, чем в США. Но в 19 веке произошел резкий поворот за счет роста индустриализации в странах с высокой долей европейского населения и более развитыми политическими институтами. Метрополии активнее инвестировали в те территории, которые контролировались ими снаружи, а не местным населением.

Что мешает элитам просто сменить политическую систему и перейти от упадка к процветанию? Главная причина – недоверие между массами и элитами.

Население не верит, что политическая власть готова добровольно отказаться от эксклюзивности, а власть не верит, что в случае перемен сможет получить достаточную экономическую компенсацию и гарантии безопасности.

Авторы отмечают, что несмотря на отсутствие у населения политической силы, оно имеет потенциал к мобилизации, и мы часто наблюдаем транзит власти через революции и перевороты. Поэтому в долгосрочной перспективе нет альтернативы построению более открытой для общества политической модели.

Более подробно об исследовании можно прочитать в научном бэкграунде от комитета премии.

Что мешает элитам просто сменить политическую систему и перейти от упадка к процветанию? Главная причина – недоверие между массами и элитами.

Население не верит, что политическая власть готова добровольно отказаться от эксклюзивности, а власть не верит, что в случае перемен сможет получить достаточную экономическую компенсацию и гарантии безопасности.

Авторы отмечают, что несмотря на отсутствие у населения политической силы, оно имеет потенциал к мобилизации, и мы часто наблюдаем транзит власти через революции и перевороты. Поэтому в долгосрочной перспективе нет альтернативы построению более открытой для общества политической модели.

Более подробно об исследовании можно прочитать в научном бэкграунде от комитета премии.

{kind=link}