Раз уж мы решили, что на нашу рублевую жизнь постоянно влияет курс иностранной валюты, то надо заодно разобраться, что влияет на стоимость этой валюты! В управлении рублем обвиняют нефтяные компании, спекулянтов на бирже, центробанк и темпы роста ВВП. Попробуем понять, что из этого похоже на правду.

Про рынок

Валюта – это такой же товар, как картофель или лук, поэтому в первую очередь на его стоимость влияет кривая спроса и предложения. Если предложение превышает спрос, то курс будет снижаться, если наоборот – повышаться. То есть, если большое число участников рынка, владеющих долларом (евро, юанем, не принципиально), настолько уверовало в рубль, что решило им закупиться, то курс рубля относительно этой валюты поползет вверх. Для простоты мы дальше будем говорить про условный доллар, потому что в любом случае все свободно торгующиеся валюты связаны между собой.

Участников валютного рынка очень много, построить точную модель задача очень трудоемкая и точно не для телеграм-канала. Но определить основных игроков можно довольно легко.

Внешняя торговля

Экспортные компании продают свои товары и услуги за границей в валюте, получают её на счета и затем конвертируют в рубли. Они должны это делать, потому что им приходится нести часть расходов в рублях, выплачивать зарплаты, платить экспортные пошлины, налоги, взносы в фонды и так далее. Еще есть норма об обязательной продаже части валютной выручки, но эта часть сейчас равна нулю, поэтому на неё можно не обращать внимания.

Логично, что чем больше долларов получают компании, тем больше рублей им нужно купить, чтобы провести все необходимые платежи. Выручка же будет зависеть от двух факторов: объемов продаж в единицах товара и стоимости единицы товара. Теперь посмотрим на то, что в основном продают российские компании. К сожалению, сюрпризов не будет.

Про рынок

Валюта – это такой же товар, как картофель или лук, поэтому в первую очередь на его стоимость влияет кривая спроса и предложения. Если предложение превышает спрос, то курс будет снижаться, если наоборот – повышаться. То есть, если большое число участников рынка, владеющих долларом (евро, юанем, не принципиально), настолько уверовало в рубль, что решило им закупиться, то курс рубля относительно этой валюты поползет вверх. Для простоты мы дальше будем говорить про условный доллар, потому что в любом случае все свободно торгующиеся валюты связаны между собой.

Участников валютного рынка очень много, построить точную модель задача очень трудоемкая и точно не для телеграм-канала. Но определить основных игроков можно довольно легко.

Внешняя торговля

Экспортные компании продают свои товары и услуги за границей в валюте, получают её на счета и затем конвертируют в рубли. Они должны это делать, потому что им приходится нести часть расходов в рублях, выплачивать зарплаты, платить экспортные пошлины, налоги, взносы в фонды и так далее. Еще есть норма об обязательной продаже части валютной выручки, но эта часть сейчас равна нулю, поэтому на неё можно не обращать внимания.

Логично, что чем больше долларов получают компании, тем больше рублей им нужно купить, чтобы провести все необходимые платежи. Выручка же будет зависеть от двух факторов: объемов продаж в единицах товара и стоимости единицы товара. Теперь посмотрим на то, что в основном продают российские компании. К сожалению, сюрпризов не будет.

{kind=link}

(Вторая часть)

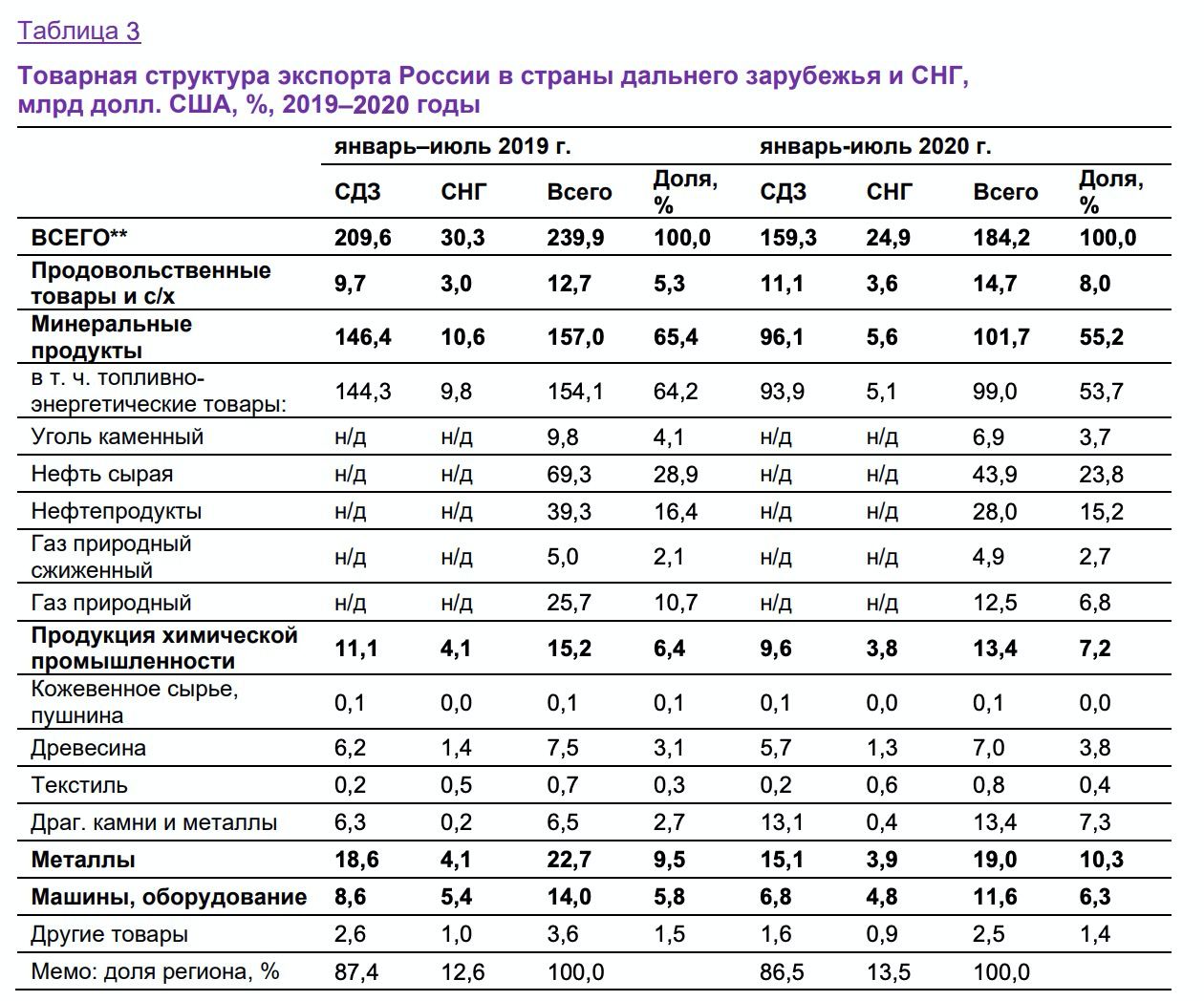

Как видно, 55% выручки приходится на углеводороды. И хотя доля постепенно снижается (на 10% относительно прошлого года), радоваться здесь совсем нечему. Экспорт упал в долларовом эквиваленте со 157 до 101 млрд долларов, то есть российские компании получили на треть меньше выручки.

Кроме нефти и газа в России высокая доля экспорта металлов и продуктов химической промышленности. Цены на практически все эти товары являются биржевыми, то есть наша страна не может самовольно их регулировать, так как конкурирует с другими производителями. Есть и исключения, например доля российских алмазов - 29%, авиационного титана - более 30%, но все равно нам далеко до доминирования и возможности устанавливать свои цены. Также нам приходится помнить про санкции, которые с 2014 года ограничивают экспорт разных видов товаров, а при сужении рынка сбыта продавцу неминуемо приходится предлагать скидки.

Первый очевидный вывод: курс российской валюты зависит от цен на углеводороды и металлы и от возможности продать нужный объем на рынке.

Если посмотреть на график долларовой цены на нефть и инвертированный график курса доллара, то корреляция становится очевидна. Но иметь только один фактор было бы слишком просто!

Как видно, 55% выручки приходится на углеводороды. И хотя доля постепенно снижается (на 10% относительно прошлого года), радоваться здесь совсем нечему. Экспорт упал в долларовом эквиваленте со 157 до 101 млрд долларов, то есть российские компании получили на треть меньше выручки.

Кроме нефти и газа в России высокая доля экспорта металлов и продуктов химической промышленности. Цены на практически все эти товары являются биржевыми, то есть наша страна не может самовольно их регулировать, так как конкурирует с другими производителями. Есть и исключения, например доля российских алмазов - 29%, авиационного титана - более 30%, но все равно нам далеко до доминирования и возможности устанавливать свои цены. Также нам приходится помнить про санкции, которые с 2014 года ограничивают экспорт разных видов товаров, а при сужении рынка сбыта продавцу неминуемо приходится предлагать скидки.

Первый очевидный вывод: курс российской валюты зависит от цен на углеводороды и металлы и от возможности продать нужный объем на рынке.

Если посмотреть на график долларовой цены на нефть и инвертированный график курса доллара, то корреляция становится очевидна. Но иметь только один фактор было бы слишком просто!

{kind=link}

(Третья часть)

Государство

В период высоких цен на нефть рубль стремился к укреплению, но это не слишком хорошо для экспортных компаний, потому что они начинают зарабатывать меньше рублей от продажи одного и того же количества продукции. Кроме того, прямая зависимость вредит высокой волатильностью рубля при прыжках нефтяных котировок. А дополнительные доходы, направленные в экономику, могут разогнать инфляцию.

Поэтому с 2004 года в России действует бюджетное правило (которое, правда, вставало на паузу с 2015 до 2018 в связи с экономическим кризисом), согласно которому при превышении определенного порога по цене на нефть (в 2020 году – $42,2) Центробанк направляет всю дополнительную выручку на покупку иностранной валюты и пополняет этой валютой Фонд национального благосостояния.

Таким образом, повышенный спрос на рубль компенсируется повышенным спросом на доллары и евро, что снижает влияние экспорта на курс. Кроме того, деньги не попадают в экономику, а остаются в резерве, что снижает потенциальную инфляцию.

Но в связи со сложным положением в экономике, в 2021 году Госдума разрешила направить на покрытие дефицита бюджета почти 1,5 трлн рублей, а также выдало право правительству использовать средства Фонда в пределах 1% ВВП (чуть больше 1 трлн рублей).

Фондовый и валютный рынок

Биржевое влияние пока относительно небольшое из-за скромных объемов, но в последние годы оно становится все сильнее. По данным Центробанка, более 50% всего free-float (акции, находящиеся в свободном обращении на бирже) выкуплено нерезидентами. На рынке государственных облигаций нерезиденты также составляют примерно половину.

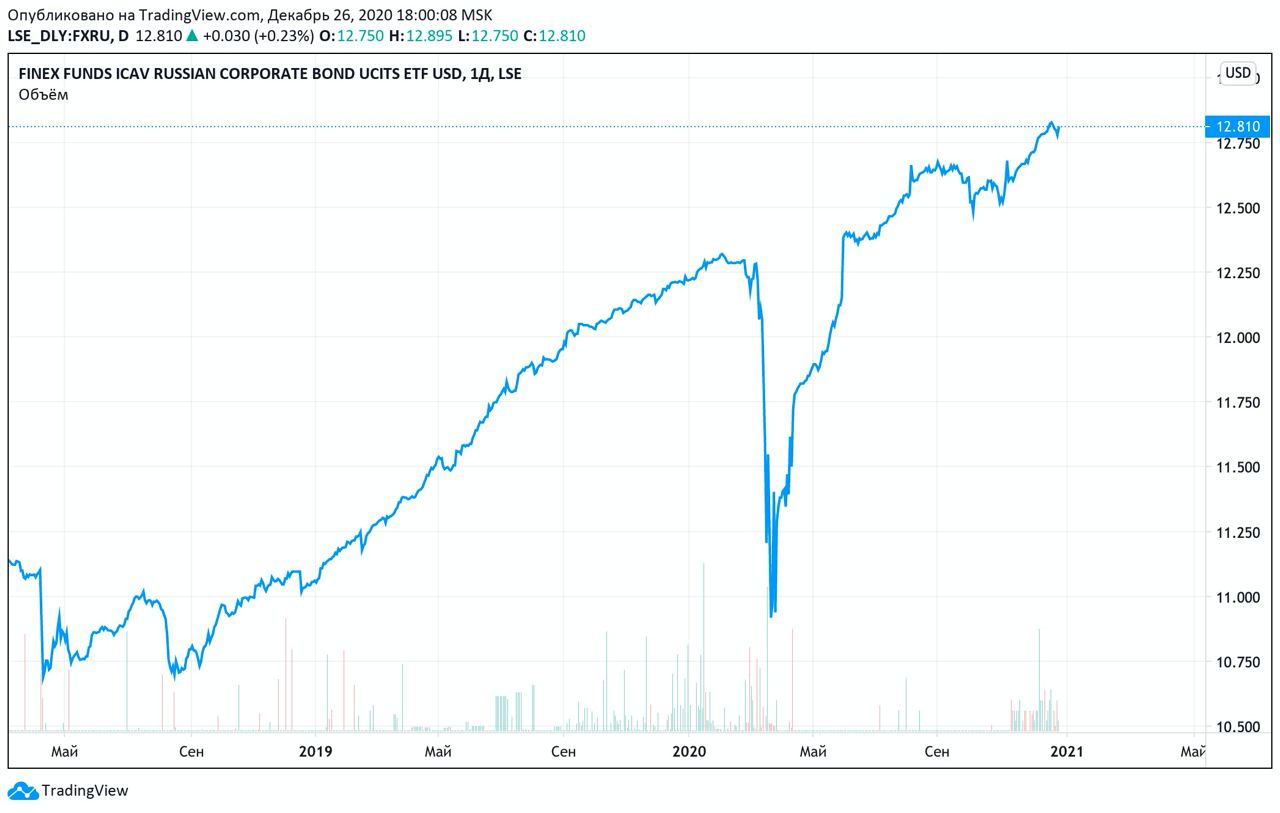

В разгар пандемии инвесторы забирали деньги с развивающихся рынков и несли их в стабильные активы – золото и наличные доллары. Соответственно, продавали российские бумаги и выкупали доллар.

На графике хорошо виден этот отток. Но с появлением вакцины от коронавируса к инвесторам возвращается аппетит к риску, поэтому уже в октябре они начали возвращаться в Россию: "На минувшей неделе иностранные инвесторы вложили 120 млн долларов в российские облигации, за две недели - 230 млн. Накопленным итогом с начала ноября приток капитала стал рекордным с февраля-2019". Вместе с восстановлением спроса на нефть, это отличная поддержка для рубля.

Государство

В период высоких цен на нефть рубль стремился к укреплению, но это не слишком хорошо для экспортных компаний, потому что они начинают зарабатывать меньше рублей от продажи одного и того же количества продукции. Кроме того, прямая зависимость вредит высокой волатильностью рубля при прыжках нефтяных котировок. А дополнительные доходы, направленные в экономику, могут разогнать инфляцию.

Поэтому с 2004 года в России действует бюджетное правило (которое, правда, вставало на паузу с 2015 до 2018 в связи с экономическим кризисом), согласно которому при превышении определенного порога по цене на нефть (в 2020 году – $42,2) Центробанк направляет всю дополнительную выручку на покупку иностранной валюты и пополняет этой валютой Фонд национального благосостояния.

Таким образом, повышенный спрос на рубль компенсируется повышенным спросом на доллары и евро, что снижает влияние экспорта на курс. Кроме того, деньги не попадают в экономику, а остаются в резерве, что снижает потенциальную инфляцию.

Но в связи со сложным положением в экономике, в 2021 году Госдума разрешила направить на покрытие дефицита бюджета почти 1,5 трлн рублей, а также выдало право правительству использовать средства Фонда в пределах 1% ВВП (чуть больше 1 трлн рублей).

Фондовый и валютный рынок

Биржевое влияние пока относительно небольшое из-за скромных объемов, но в последние годы оно становится все сильнее. По данным Центробанка, более 50% всего free-float (акции, находящиеся в свободном обращении на бирже) выкуплено нерезидентами. На рынке государственных облигаций нерезиденты также составляют примерно половину.

В разгар пандемии инвесторы забирали деньги с развивающихся рынков и несли их в стабильные активы – золото и наличные доллары. Соответственно, продавали российские бумаги и выкупали доллар.

На графике хорошо виден этот отток. Но с появлением вакцины от коронавируса к инвесторам возвращается аппетит к риску, поэтому уже в октябре они начали возвращаться в Россию: "На минувшей неделе иностранные инвесторы вложили 120 млн долларов в российские облигации, за две недели - 230 млн. Накопленным итогом с начала ноября приток капитала стал рекордным с февраля-2019". Вместе с восстановлением спроса на нефть, это отличная поддержка для рубля.

{kind=link}

До конца 2020 года осталось три (или четыре в зависимости от отношения к 31 декабря) рабочих дня. Уходящий год и без того стал рекордным по притоку средств частных инвесторов на фондовые рынки, а в декабре брокеры и вовсе изо всех утюгов пытаются привлечь новых клиентов. Биржа многими брокерами позиционируется, как доходная альтернатива депозитам, ставки по которым сейчас очень низкие (а в валюте и вовсе околонулевые).

Кому выгодно открыть брокерский счет до конца года?

Как ни странно, но самый реальный и надежный способ заработать на фондовом рынке сегодня - открыть Индивидуальный инвестиционный счет (далее – ИИС) в декабре и положить на него 400 000 рублей (меньше - можно, больше - не имеет смысла). Это сработает, если вы получаете белую зарплату и ваш налогооблагаемый доход в 2020 году составил более 400 000 рублей. В этом случае, уже весной 2021 года вы сможете получить налоговый вычет 13%, то есть максимум 52 000 рублей.

Из минусов - деньги с ИИС снять нельзя, на них можно только покупать бумаги. Для снятия придется закрывать счет, а сделать это без потери налогового вычета можно только через три года. Если пополнять каждый год счет на 400 000 рублей, то в среднем доходность выйдет чуть больше 8% годовых в рублях. Это неплохо, учитывая ставки по депозитам!

Альтернатива ли это депозиту?

Не совсем:

1. У вас есть верхний лимит по вычету, если вы пополните ИИС на сумму большую, чем 400 000 в год, то вычет все равно составит 52 000 рублей

2. Деньги на счетах у брокеров не страхуются. Но вероятность потерять их очень мала, потому что брокер хранит деньги клиентов отдельно от собственных и не может использовать их никак, кроме как по вашему поручению. Так что в теории это безопасно

3. Депозиты бывают с возможностью закрытия без потери процентов. Иногда можно снять часть депозита без потери начисленных процентов. Здесь же чтобы снять любую сумму, нужно полностью закрыть счет и вернуть вычеты налоговой (или не получать их)

Итак, если просто положить деньги и ничего на них не покупать, то мы получим доходность около 8% годовых (при размещении на три года) с максимальным пополнением в 400 000 в год. Почему выгоднее пополнять счет в декабре? Потому что получить вычет вы можете весной следующего года, вне зависимости от того, когда было пополнение. Но при пополнении в конце года деньги "замораживаются" на меньшее время.

Может что-то купить?

Может быть! Но важно понимать, что любая покупка на фондовом рынке – это риск. Не просто риск не получить доходность, но еще и риск потерять собственные вложенные деньги. В зависимости от инструмента вы можете потерять часть денег, всю сумму или уйти в глубокий минус (в теории потерять можно в 10+ раз больше денег, чем вложили).

В следующей части мы попробуем рассмотреть наименее рискованные бумаги, которые можно купить для того, чтобы разместить в них часть денег. Наша задача - попробовать улучшить показатели, которые дает ИИС по умолчанию.

Кому выгодно открыть брокерский счет до конца года?

Как ни странно, но самый реальный и надежный способ заработать на фондовом рынке сегодня - открыть Индивидуальный инвестиционный счет (далее – ИИС) в декабре и положить на него 400 000 рублей (меньше - можно, больше - не имеет смысла). Это сработает, если вы получаете белую зарплату и ваш налогооблагаемый доход в 2020 году составил более 400 000 рублей. В этом случае, уже весной 2021 года вы сможете получить налоговый вычет 13%, то есть максимум 52 000 рублей.

Из минусов - деньги с ИИС снять нельзя, на них можно только покупать бумаги. Для снятия придется закрывать счет, а сделать это без потери налогового вычета можно только через три года. Если пополнять каждый год счет на 400 000 рублей, то в среднем доходность выйдет чуть больше 8% годовых в рублях. Это неплохо, учитывая ставки по депозитам!

Альтернатива ли это депозиту?

Не совсем:

1. У вас есть верхний лимит по вычету, если вы пополните ИИС на сумму большую, чем 400 000 в год, то вычет все равно составит 52 000 рублей

2. Деньги на счетах у брокеров не страхуются. Но вероятность потерять их очень мала, потому что брокер хранит деньги клиентов отдельно от собственных и не может использовать их никак, кроме как по вашему поручению. Так что в теории это безопасно

3. Депозиты бывают с возможностью закрытия без потери процентов. Иногда можно снять часть депозита без потери начисленных процентов. Здесь же чтобы снять любую сумму, нужно полностью закрыть счет и вернуть вычеты налоговой (или не получать их)

Итак, если просто положить деньги и ничего на них не покупать, то мы получим доходность около 8% годовых (при размещении на три года) с максимальным пополнением в 400 000 в год. Почему выгоднее пополнять счет в декабре? Потому что получить вычет вы можете весной следующего года, вне зависимости от того, когда было пополнение. Но при пополнении в конце года деньги "замораживаются" на меньшее время.

Может что-то купить?

Может быть! Но важно понимать, что любая покупка на фондовом рынке – это риск. Не просто риск не получить доходность, но еще и риск потерять собственные вложенные деньги. В зависимости от инструмента вы можете потерять часть денег, всю сумму или уйти в глубокий минус (в теории потерять можно в 10+ раз больше денег, чем вложили).

В следующей части мы попробуем рассмотреть наименее рискованные бумаги, которые можно купить для того, чтобы разместить в них часть денег. Наша задача - попробовать улучшить показатели, которые дает ИИС по умолчанию.

{kind=link}

Рублевый денежный рынок

Это та часть финансового рынка, которая отвечает, в частности, за краткосрочные (до одного года) обязательства. У них есть важное свойство, которое роднит их с депозитами - очень низкая вероятность изменения цены. То есть если вы покупаете короткие облигации надежного эмитента, то и цена покупки и цена последующей продажи будет близка к номинальной, поэтому вы можете рассчитывать на то, что полностью получите заявленную доходность.

Второе похожее свойство - низкая доходность. За отсутствие риска вы получаете минимальную премию. Если вы сейчас купите облигации федерального займа (ОФЗ) сроком до 1 года, то получите доходность около 4% годовых. Не забывайте, что с 2021 года из этой доходности вам придется заплатить налог 13% (или 15%), то есть реальная доходность будет примерно 3,5% в рублях.

Другой способ инвестиций в денежный рынок - фонды, которые аккумулируют разные облигации и обеспечивают высокую диверсификацию. Это позволяет еще меньше беспокоиться о просадках и лучше планировать будущую доходность.

Например, для рублевой доходности на Московской бирже есть фонд FXMM, инвестирующий в краткосрочный долг США, который считается наиболее надежным долговым инструментом в мире. Его доходность за последний год составила те же 4% в рублях. Или фонд VTBM, инвестирующий в российский госдолг, но имеющий примерно ту же рублевую доходность в год.

Важное замечание: Фонды берут за свою работу комиссию, у перечисленных выше она не превышает 0,5% годовых, которые берутся от всей суммы, которая вложена в фонд (равномерно каждый день по 1/365 части).

Как видим, денежный рынок не позволяет получать высокую доходность, но является очень надежным способом сохранить деньги.

Вместе с налоговым вычетом по ИИС инвестиции в рублевый денежный рынок позволят увеличить доход до 13% годовых.

Структурные облигации (ноты, продукты)

Брокер наверняка успеет предложить подобный продукт, смысл которого в непредсказуемой доходности. Вы скорее всего сохраните свой капитал (зависит от условий продукта), если продержите продукт нужное количество лет, но в конце получите непредсказуемую доходность. Я отдельно расскажу про эти продукты в другой раз, пока достаточно знать, что Центробанк рекомендовал брокерам не продавать неквалифицированным инвесторам эти продукты. А инвесторам не рекомендует их покупать.

Кроме перечисленных способов инвестиций, все остальные будут так или иначе связаны с риском потери собственного капитала. Никакие другие инструменты не могут гарантировать вам возврата 100% ваших денег.

Валютный рынок

Один из самых популярных способов сохранения средств в России - инвестиции в валюту. Но если валютные депозиты предлагают нулевую доходность, то на бирже можно попробовать получить более высокий возврат инвестиций.

Самый простой способ - покупка собственно долларов или другой валюты на ИИС. Вы можете делать это без ограничений и хранить на счете, получая нулевую доходность в валюте, в расчете на падение рубля.

Долговой рынок

Второй способ - инвестиции в валютный долг. Но здесь есть та же проблема, что и у депозитов. Если вы хотите инвестировать в госдолг США (фонд FXTB), то в долларах он в среднем дает 0,5% доходности, так как облигации приносят меньше 1% годовых, а сам фонд берет деньги за свою работу.

Если же вы хотите увеличить доходность и пойти еврооблигации корпоративных эмитентов (например, фонд FXRU), то текущая средняя доходность составляет 1,76% годовых в долларах, но вам нужно быть готовым к риску просадки. В марте 2020 года стоимость активов фонда теряла до 10%, и на восстановление ушло более трех месяцев.

Инвестиции в рублевый долг имеют более высокие доходности, которые позволяют обойти депозиты, но имеют и риск потери стоимости. Например, фонд SBRB, который инвестирует в качественные российские корпоративные облигации, показал годовую доходность в 7%.

Доходности без риска не бывает, поэтому в следующий раз поговорим про более рискованные инструменты!

Это та часть финансового рынка, которая отвечает, в частности, за краткосрочные (до одного года) обязательства. У них есть важное свойство, которое роднит их с депозитами - очень низкая вероятность изменения цены. То есть если вы покупаете короткие облигации надежного эмитента, то и цена покупки и цена последующей продажи будет близка к номинальной, поэтому вы можете рассчитывать на то, что полностью получите заявленную доходность.

Второе похожее свойство - низкая доходность. За отсутствие риска вы получаете минимальную премию. Если вы сейчас купите облигации федерального займа (ОФЗ) сроком до 1 года, то получите доходность около 4% годовых. Не забывайте, что с 2021 года из этой доходности вам придется заплатить налог 13% (или 15%), то есть реальная доходность будет примерно 3,5% в рублях.

Другой способ инвестиций в денежный рынок - фонды, которые аккумулируют разные облигации и обеспечивают высокую диверсификацию. Это позволяет еще меньше беспокоиться о просадках и лучше планировать будущую доходность.

Например, для рублевой доходности на Московской бирже есть фонд FXMM, инвестирующий в краткосрочный долг США, который считается наиболее надежным долговым инструментом в мире. Его доходность за последний год составила те же 4% в рублях. Или фонд VTBM, инвестирующий в российский госдолг, но имеющий примерно ту же рублевую доходность в год.

Важное замечание: Фонды берут за свою работу комиссию, у перечисленных выше она не превышает 0,5% годовых, которые берутся от всей суммы, которая вложена в фонд (равномерно каждый день по 1/365 части).

Как видим, денежный рынок не позволяет получать высокую доходность, но является очень надежным способом сохранить деньги.

Вместе с налоговым вычетом по ИИС инвестиции в рублевый денежный рынок позволят увеличить доход до 13% годовых.

Структурные облигации (ноты, продукты)

Брокер наверняка успеет предложить подобный продукт, смысл которого в непредсказуемой доходности. Вы скорее всего сохраните свой капитал (зависит от условий продукта), если продержите продукт нужное количество лет, но в конце получите непредсказуемую доходность. Я отдельно расскажу про эти продукты в другой раз, пока достаточно знать, что Центробанк рекомендовал брокерам не продавать неквалифицированным инвесторам эти продукты. А инвесторам не рекомендует их покупать.

Кроме перечисленных способов инвестиций, все остальные будут так или иначе связаны с риском потери собственного капитала. Никакие другие инструменты не могут гарантировать вам возврата 100% ваших денег.

Валютный рынок

Один из самых популярных способов сохранения средств в России - инвестиции в валюту. Но если валютные депозиты предлагают нулевую доходность, то на бирже можно попробовать получить более высокий возврат инвестиций.

Самый простой способ - покупка собственно долларов или другой валюты на ИИС. Вы можете делать это без ограничений и хранить на счете, получая нулевую доходность в валюте, в расчете на падение рубля.

Долговой рынок

Второй способ - инвестиции в валютный долг. Но здесь есть та же проблема, что и у депозитов. Если вы хотите инвестировать в госдолг США (фонд FXTB), то в долларах он в среднем дает 0,5% доходности, так как облигации приносят меньше 1% годовых, а сам фонд берет деньги за свою работу.

Если же вы хотите увеличить доходность и пойти еврооблигации корпоративных эмитентов (например, фонд FXRU), то текущая средняя доходность составляет 1,76% годовых в долларах, но вам нужно быть готовым к риску просадки. В марте 2020 года стоимость активов фонда теряла до 10%, и на восстановление ушло более трех месяцев.

Инвестиции в рублевый долг имеют более высокие доходности, которые позволяют обойти депозиты, но имеют и риск потери стоимости. Например, фонд SBRB, который инвестирует в качественные российские корпоративные облигации, показал годовую доходность в 7%.

Доходности без риска не бывает, поэтому в следующий раз поговорим про более рискованные инструменты!

{kind=link}

"Робингуды разоряют богачей из хэдж-фондов!" - примерно такие заголовки можно наблюдать в СМИ даже очень далеких от фондового рынка про ситуацию с акциями GameStop. Давайте попробуем разобраться, почему рано радоваться победе народа над толстосумами, зачем брокеры ограничили открытие новых позиций по бумаге и кто же на самом деле мог заработать на всей этой истории.

GameStop or GameOver?

Для начала, хочу напомнить историю с "луковым спекулянтом", о которой я уже писал. Я не буду повторяться с рассказом о том, как работает продажа коротких позиций на бирже, будем считать, что пример с овощами был достаточно наглядным. Поэтому мы перейдем сразу к тому моменту, когда американские фонды накопили огромный объем коротких позиций по акциям компании GameStop.

Это сеть игровых магазинов, которая появилась примерно в то же время, что и BlockBusters (который был лидером рынка, но умер под натиском Нетфликса и других стриминговых сервисов) и сегодня испытывает тяжелые времена. Акции падают на протяжении последних десяти лет, бизнес приносит убытки и понятно, что офлайновые магазины игр теряют свою популярность. Основным способом покупки игр стали онлайн-магазины типа Steam, особенно в период пандемии.

Ставка фондов на дальнейшее падение акций компании была вполне логичная и обоснованная, можно сказать, что на рынке не было вообще никого, кто верил бы в успех GameStop.

Да, конечно, в компанию пришел новый инвестор и начал продвигать идею развития онлайн-продаж. Да, хэдж-фонды не просто пытались заработать, они осознанно давили котировки и использовали производные инструменты с плечами, чтобы максимизировать прибыль от разорения компании. Это говорит о том, что был некоторый перекос стоимости компании вниз, но базово актив все равно был не самым лучшим на рынке и в принципе от инвестиций в компанию стоило бы воздержаться.

Жадность трейдера сгубила

Но как фонды, продающие короткие позиции, стали жертвами домашних инвесторов? Для этого им понадобилось сильно "перепродать" компанию. Доля "коротких" позиций была (и остается) более 100%, то есть продано акций больше, чем в принципе существует. Это возможно, если учитывать опционы на продажу и то, что в принципе одна бумага может быть несколько раз продана и заложена. Правда, по оценке аналитиков S3, если учесть в статистике наличие еще и опционов на покупку, то реальная доля упадет до 58%. Что все равно огромная величина.

Итак, у вас на рынке есть огромное количество "одолженных" и проданных акций, которые нужно рано или поздно вернуть. А для этого их придется выкупить на рынке. И пока цена акций падает - все хорошо, потому что сроки исполнения контрактов разные, можно постепенно выкупать бумаги на рынке, возвращать владельцам и продавать заново. Компания плохая, перспектив сильного роста нет, никакого дефицита бумаг тоже не наблюдается. Но фонды хотели не просто заработать, а очень много заработать с помощью опционов, но высокая прибыль всегда связана с очень высокими рисками. Строго говоря, риск потери не ограничен ничем. При бесконечном росте котировок фонд, находящийся в короткой позиции, будет бесконечно терять деньги.

Но терять деньги бесконечно нельзя, потому что каждый, кто торгует на бирже, должен иметь достаточное обеспечение для исполнения контрактов. В виде ценных бумаг или наличных денег.

GameStop or GameOver?

Для начала, хочу напомнить историю с "луковым спекулянтом", о которой я уже писал. Я не буду повторяться с рассказом о том, как работает продажа коротких позиций на бирже, будем считать, что пример с овощами был достаточно наглядным. Поэтому мы перейдем сразу к тому моменту, когда американские фонды накопили огромный объем коротких позиций по акциям компании GameStop.

Это сеть игровых магазинов, которая появилась примерно в то же время, что и BlockBusters (который был лидером рынка, но умер под натиском Нетфликса и других стриминговых сервисов) и сегодня испытывает тяжелые времена. Акции падают на протяжении последних десяти лет, бизнес приносит убытки и понятно, что офлайновые магазины игр теряют свою популярность. Основным способом покупки игр стали онлайн-магазины типа Steam, особенно в период пандемии.

Ставка фондов на дальнейшее падение акций компании была вполне логичная и обоснованная, можно сказать, что на рынке не было вообще никого, кто верил бы в успех GameStop.

Да, конечно, в компанию пришел новый инвестор и начал продвигать идею развития онлайн-продаж. Да, хэдж-фонды не просто пытались заработать, они осознанно давили котировки и использовали производные инструменты с плечами, чтобы максимизировать прибыль от разорения компании. Это говорит о том, что был некоторый перекос стоимости компании вниз, но базово актив все равно был не самым лучшим на рынке и в принципе от инвестиций в компанию стоило бы воздержаться.

Жадность трейдера сгубила

Но как фонды, продающие короткие позиции, стали жертвами домашних инвесторов? Для этого им понадобилось сильно "перепродать" компанию. Доля "коротких" позиций была (и остается) более 100%, то есть продано акций больше, чем в принципе существует. Это возможно, если учитывать опционы на продажу и то, что в принципе одна бумага может быть несколько раз продана и заложена. Правда, по оценке аналитиков S3, если учесть в статистике наличие еще и опционов на покупку, то реальная доля упадет до 58%. Что все равно огромная величина.

Итак, у вас на рынке есть огромное количество "одолженных" и проданных акций, которые нужно рано или поздно вернуть. А для этого их придется выкупить на рынке. И пока цена акций падает - все хорошо, потому что сроки исполнения контрактов разные, можно постепенно выкупать бумаги на рынке, возвращать владельцам и продавать заново. Компания плохая, перспектив сильного роста нет, никакого дефицита бумаг тоже не наблюдается. Но фонды хотели не просто заработать, а очень много заработать с помощью опционов, но высокая прибыль всегда связана с очень высокими рисками. Строго говоря, риск потери не ограничен ничем. При бесконечном росте котировок фонд, находящийся в короткой позиции, будет бесконечно терять деньги.

Но терять деньги бесконечно нельзя, потому что каждый, кто торгует на бирже, должен иметь достаточное обеспечение для исполнения контрактов. В виде ценных бумаг или наличных денег.

{kind=link}

Взлет: Первая ступень

Что сделали пользователи reddit? Они договорились между собой о том, что планируют начать выкупать компанию и толкать котировки вверх. И для того, чтобы импульс был более мощным, многие из них использовали плечо – заемные средства. Обычно вы можете потратить у брокера больше денег, чем у вас есть. За это брокер возьмет плату, как банк делает это если вы берете кредит. Например, «плечо» может быть 2 или 3, то есть на каждый рубль собственных средств брокер готов ссудить вам еще 2 или 3 рубля.

Но этого тоже мало, чтобы создать мощный импульс для роста котировок, ведь хэдж-фонды не просто держат короткие позиции, они используют опционы. Поэтому, работающие на рост инвесторы тоже начали использовать опционы, только те, которые позволяют купить в будущем бумаги по фиксированной цене (call-опционы).

Представьте, что бумага стоит 100 долларов на бирже, в это время приходит инвестор к брокеру (фонду) и говорит: «Дорогой брокер, я хочу купить у тебя право приобрести 1000 акций компании через 1 месяц по стоимости 150 долларов». В этот момент брокер, скорее всего, не имеет в наличии этих акций, но спокойно продает опцион, ведь акции стоят значительно дешевле. Клиент платит за это право небольшую сумму, скажем 100 долларов за право купить все акции на сумму 15 000 долларов.

По мере того, как частные клиенты покупают достаточно опционов у разных брокеров, чтобы сумма исполнения стала уже достаточно серьезной для «сдвига» на рынке, начинаются покупки самих акций, которые начинают толкать стоимость вверх. Не сильно, сначала на 10 долларов, потом на 20 долларов, потом у брокеров начинают сдавать нервы и они решают уменьшить риски и, скажем, выкупить на рынке 20% от объема бумаг, которые им понадобятся, если придется исполнять опцион.

Выкуп такого объема бумаг (или срочных контрактов на них, не имеет значения) еще больше толкает котировки вверх, это еще сильнее заставляет нервничать брокеров, которые выкупают больше бумаг и сильнее толкают котировки вверх. Так довольно быстро акции поднимаются до требуемых нам 150 долларов, или даже выше, если объемы будут очень большими.

Брокеры, которые продавали call-опционы инвесторам, становятся топливом для первой ступени ракеты, которая должна вывести акции на новый уровень. Но это еще не финал. В этот момент рост только начался, и позволил продать бумаги тем инвесторам, которые давно сидели в них и «наслаждались» падением.

Что сделали пользователи reddit? Они договорились между собой о том, что планируют начать выкупать компанию и толкать котировки вверх. И для того, чтобы импульс был более мощным, многие из них использовали плечо – заемные средства. Обычно вы можете потратить у брокера больше денег, чем у вас есть. За это брокер возьмет плату, как банк делает это если вы берете кредит. Например, «плечо» может быть 2 или 3, то есть на каждый рубль собственных средств брокер готов ссудить вам еще 2 или 3 рубля.

Но этого тоже мало, чтобы создать мощный импульс для роста котировок, ведь хэдж-фонды не просто держат короткие позиции, они используют опционы. Поэтому, работающие на рост инвесторы тоже начали использовать опционы, только те, которые позволяют купить в будущем бумаги по фиксированной цене (call-опционы).

Представьте, что бумага стоит 100 долларов на бирже, в это время приходит инвестор к брокеру (фонду) и говорит: «Дорогой брокер, я хочу купить у тебя право приобрести 1000 акций компании через 1 месяц по стоимости 150 долларов». В этот момент брокер, скорее всего, не имеет в наличии этих акций, но спокойно продает опцион, ведь акции стоят значительно дешевле. Клиент платит за это право небольшую сумму, скажем 100 долларов за право купить все акции на сумму 15 000 долларов.

По мере того, как частные клиенты покупают достаточно опционов у разных брокеров, чтобы сумма исполнения стала уже достаточно серьезной для «сдвига» на рынке, начинаются покупки самих акций, которые начинают толкать стоимость вверх. Не сильно, сначала на 10 долларов, потом на 20 долларов, потом у брокеров начинают сдавать нервы и они решают уменьшить риски и, скажем, выкупить на рынке 20% от объема бумаг, которые им понадобятся, если придется исполнять опцион.

Выкуп такого объема бумаг (или срочных контрактов на них, не имеет значения) еще больше толкает котировки вверх, это еще сильнее заставляет нервничать брокеров, которые выкупают больше бумаг и сильнее толкают котировки вверх. Так довольно быстро акции поднимаются до требуемых нам 150 долларов, или даже выше, если объемы будут очень большими.

Брокеры, которые продавали call-опционы инвесторам, становятся топливом для первой ступени ракеты, которая должна вывести акции на новый уровень. Но это еще не финал. В этот момент рост только начался, и позволил продать бумаги тем инвесторам, которые давно сидели в них и «наслаждались» падением.

Взлет: Вторая ступень, в которой звонит маржин-колокол

Действительно сильное ускорение акциям придает вторая ступень, топливом для которой станут те самые хэдж-фонды, глубоко сидящие в коротких позициях.

Что происходит с короткой позицией, если стоимость акций начинает расти? Как мы помним, каждая сделка должна иметь возможность быть исполненной. За этим следят брокеры и биржа. То есть, каждая короткая позиция должна быть потенциально закрыта (выкуплена на рынке). Представим, что хэдж-фонд продал «одолженных» акций на 1 млн долларов по цене 100 долларов за штуку. Это значит, что чтобы «закрыть» сделку, когда цена акций поднялась до 150 долларов, ему придется заплатить 1,5 млн долларов. При 200 - 2 млн и так далее. И эти деньги у фонда должны быть! В виде денег или ликвидных ценных бумаг.

Что происходит, когда цена выросла настолько, что денег на счетах недостаточно? Позиции начинают закрываться принудительно (margin call), чтобы избежать больших убытков. А мы ведь помним, что короткая позиция обладает неограниченным риском, поэтому закрытие неизбежно.

Принудительное закрытие позиций означает, что в этот момент будет выкупаться такое количество бумаг на рынке, по любой стоимости, которое позволит снизить объем коротких позиций так, чтобы денег на счетах клиента было достаточно. На практике же столь стремительный приток покупателей разгоняет котировки так, что достаточности капитала уже не наступает. Будут проданы все позиции и, скорее всего, останется большой долг (что и случилось с фондами, которые остались должны несколько миллиардов долларов).

Усугубляет ситуацию то, что ценные бумаги даются «в долг» не бесплатно. И если спроса на них нет, то это стоит довольно дешево. А если спрос высокий, то и ставки буду высоки, сейчас пишут, что за использование «чужих» бумаг фонды платят более 30%. То есть они теряют деньги даже если им удалось остановить цепную реакцию закрытия позиций.

Победа «Робингудов», что дальше?

А дальше происходит самое интересное. Вся эта ситуация настолько порадовала частных инвесторов с реддита, что они уверовали в свое влияние на рынок. Но есть одна проблема: частные инвесторы застряли в бумаге, которая имеет неоправданно высокие котировки. Мы ведь помним, что все это время они покупали, чтобы поддерживать стоимость, входили в опционы и так далее.

Как теперь они могут зафиксировать свою прибыль? Только продавая бумаги тем, кто будет входить после них, поддерживая котировки. Это сильно напоминает финансовую пирамиду, когда доход вкладчиков обеспечен только притоком новых вкладчиков. Но долго так продолжаться не будет, ведь, как мы выяснили в самом начале, сама по себе компания не очень хорошая и инвестировать в нее не стоит.

Но кто те силы, которые заставили частников поверить в умирающий бизнес, стимулируют покупать и продолжать держать акции, чтобы не допустить отката котировок? Кто хочет «загнать» людей в мертвый бизнес, чтобы продать свои акции по высокой цене?

Судя по тому, что торги этими бумагами остановили многие брокеры, а ситуация вышла на уровень комиссии по ценным бумагам и Белого дома, нас впереди ждет интересное расследование.

Журналисты Reuters смогли идентифицировать пользователя, который был зачинщиком истории с разгоном котировок. Им оказался финансовый консультант из Массачусетса, который заработал более 4000% на этих сделках. И почему-то мне кажется, что он не единственный профессиональный участник рынка, который удачно сыграл на бирже в эти дни, а частных инвесторов использовали «втемную», чтобы добавить массы в своей собственной борьбе за прибыль с хэдж-фондами.

Действительно сильное ускорение акциям придает вторая ступень, топливом для которой станут те самые хэдж-фонды, глубоко сидящие в коротких позициях.

Что происходит с короткой позицией, если стоимость акций начинает расти? Как мы помним, каждая сделка должна иметь возможность быть исполненной. За этим следят брокеры и биржа. То есть, каждая короткая позиция должна быть потенциально закрыта (выкуплена на рынке). Представим, что хэдж-фонд продал «одолженных» акций на 1 млн долларов по цене 100 долларов за штуку. Это значит, что чтобы «закрыть» сделку, когда цена акций поднялась до 150 долларов, ему придется заплатить 1,5 млн долларов. При 200 - 2 млн и так далее. И эти деньги у фонда должны быть! В виде денег или ликвидных ценных бумаг.

Что происходит, когда цена выросла настолько, что денег на счетах недостаточно? Позиции начинают закрываться принудительно (margin call), чтобы избежать больших убытков. А мы ведь помним, что короткая позиция обладает неограниченным риском, поэтому закрытие неизбежно.

Принудительное закрытие позиций означает, что в этот момент будет выкупаться такое количество бумаг на рынке, по любой стоимости, которое позволит снизить объем коротких позиций так, чтобы денег на счетах клиента было достаточно. На практике же столь стремительный приток покупателей разгоняет котировки так, что достаточности капитала уже не наступает. Будут проданы все позиции и, скорее всего, останется большой долг (что и случилось с фондами, которые остались должны несколько миллиардов долларов).

Усугубляет ситуацию то, что ценные бумаги даются «в долг» не бесплатно. И если спроса на них нет, то это стоит довольно дешево. А если спрос высокий, то и ставки буду высоки, сейчас пишут, что за использование «чужих» бумаг фонды платят более 30%. То есть они теряют деньги даже если им удалось остановить цепную реакцию закрытия позиций.

Победа «Робингудов», что дальше?

А дальше происходит самое интересное. Вся эта ситуация настолько порадовала частных инвесторов с реддита, что они уверовали в свое влияние на рынок. Но есть одна проблема: частные инвесторы застряли в бумаге, которая имеет неоправданно высокие котировки. Мы ведь помним, что все это время они покупали, чтобы поддерживать стоимость, входили в опционы и так далее.

Как теперь они могут зафиксировать свою прибыль? Только продавая бумаги тем, кто будет входить после них, поддерживая котировки. Это сильно напоминает финансовую пирамиду, когда доход вкладчиков обеспечен только притоком новых вкладчиков. Но долго так продолжаться не будет, ведь, как мы выяснили в самом начале, сама по себе компания не очень хорошая и инвестировать в нее не стоит.

Но кто те силы, которые заставили частников поверить в умирающий бизнес, стимулируют покупать и продолжать держать акции, чтобы не допустить отката котировок? Кто хочет «загнать» людей в мертвый бизнес, чтобы продать свои акции по высокой цене?

Судя по тому, что торги этими бумагами остановили многие брокеры, а ситуация вышла на уровень комиссии по ценным бумагам и Белого дома, нас впереди ждет интересное расследование.

Журналисты Reuters смогли идентифицировать пользователя, который был зачинщиком истории с разгоном котировок. Им оказался финансовый консультант из Массачусетса, который заработал более 4000% на этих сделках. И почему-то мне кажется, что он не единственный профессиональный участник рынка, который удачно сыграл на бирже в эти дни, а частных инвесторов использовали «втемную», чтобы добавить массы в своей собственной борьбе за прибыль с хэдж-фондами.

{kind=link}

Всем привет! На этой неделе у нас необычное обновление. Я давно хотел сделать пост о том, сколько мы с вами платим налогов государству каждый месяц. Но текст получился бы длинным и сложным для восприятия. Поэтому я решил достать из рукава python и написать бота, который помогает в расчетах.

@iMonetoBot - наш бот, который сейчас умеет делать три вещи: считать ваши налоги и взносы с зарплаты, считать косвенные налоги от расходов и делать расчет будущей пенсии (для точных данных сразу вспомните пароль от Госуслуг).

Вопросы и предложения пишите в комментарии к этому посту!

@iMonetoBot - наш бот, который сейчас умеет делать три вещи: считать ваши налоги и взносы с зарплаты, считать косвенные налоги от расходов и делать расчет будущей пенсии (для точных данных сразу вспомните пароль от Госуслуг).

Вопросы и предложения пишите в комментарии к этому посту!

В конце прошлого года мы начали смотреть на то, куда можно проинвестировать деньги и затронули низкорисковые инструменты. Но низкий риск подразумевает низкую доходность, которая многих не устраивает, поэтому часто инвесторы готовы повысить планку риска, чтобы получить возможность заработать больше. Напомню, что все, о чем пойдет речь, не является рекомендацией покупать (или не покупать) какие-либо активы.

Я решил проанализировать, что предлагают банки людям, которые хотят получить повышенную доходность. Для этого взял крупнейшие российские банки по количеству частных клиентов: Сбербанк, Тинькофф, Альфа-банк, ВТБ и посмотрел на "идеи" в разделах "Инвестиции". Ведь логично, что большинство людей начнет свое знакомство с рынком с этих разделов.

Готовые стратегии

Пожалуй, самая любимая услуга банков. Её предлагают все лидеры (кроме банка Тинькофф, у них ничего подобного найти не удалось), называться она может разными словами: "ИИС с готовыми стратегиями" у Сбера, "Готовые инвестиционные решения" у Альфы (кстати, у них это единственный способ работать с ИИС), "Инвестиционный портфель" у Райффайзенбанка и так далее.

Общий смысл в следующем: некие профессиональные управляющие возьмут ваши деньги и проинвестируют лучшим образом, а вам не придется ни в чем разбираться. Идея красивая, поэтому нам нужно обратить внимание на два параметра:

1. Стоимость. Управляющие работают не бесплатно

2. Состав стратегий. Что именно делают управляющие и как принимают свои решения

Забегая вперед скажу, что управление стоит дорого. Но понять это сложно, потому что банки стараются спрятать полные условия так, чтобы вы видели только потенциальную доходность. Перед тем, как принимать решение о покупке какой-либо готовой стратегии, обязательно изучите документы. Если не сможете найти сами - спросите в комментариях к этому посту, вам наверняка помогут.

Сбербанк - Стратегия ИИС "Российские акции", вы платите: 0,25% в квартал за управление самой стратегией, 0,8% за управление ПИФ (Паевой инвестиционный фонд), 1% за размещение (не берется при покупке онлайн) и вы платите "штраф" за раннее закрытие счета - 2% до полугода, 1% до года и 0,5% до двух лет. Частичный вывод средств запрещен. Итого - 1,8% годовых минимум от суммы активов.

Что такое ПИФ? Это одна из форм коллективных инвестиций, когда создается фонд, в который привлекаются деньги пайщиков. Этот капитал используется для инвестиций в ценные бумаги, недвижимость или долг. Прибыль от инвестиций получает фонд и возвращает своим пайщикам. Биржевой ПИФ, он же ETF, отличается тем, что оформляется, как компания или траст, который выпускает собственные акции и размещает их на бирже. Покупая такие акции вы владеете частью всех активов фонда.

Еще один продукт Сбербанка - стратегии "Мой капитал", здесь помимо 1% за управление ПИФ и штрафа за ранний вывод вы еще платите 15% "вознаграждения за успех". Если ваша доходность составит более 0%, то вы заплатите управляющему 15% от этой "прибыли" (в кавычках, потому что реальная прибыль будет ниже из-за инфляции). Разумеется, в случае убытка управляющий с вами его делить не планирует. Это обычная практика для фондов активного управления, когда для вас выбираются лучшие бумаги и портфель подвергается регулярному пересмотру.

Что же внутри стратегии "Мой капитал"? Во втором случае (где вы платите вознаграждение за успех) управляющий покупает Биржевые ПИФ (ETF) в пропорции 80% фонды облигаций и 20% фонды акций. Не выглядит, как слишком сложное активное управление и серьезный подбор портфеля.

Я решил проанализировать, что предлагают банки людям, которые хотят получить повышенную доходность. Для этого взял крупнейшие российские банки по количеству частных клиентов: Сбербанк, Тинькофф, Альфа-банк, ВТБ и посмотрел на "идеи" в разделах "Инвестиции". Ведь логично, что большинство людей начнет свое знакомство с рынком с этих разделов.

Готовые стратегии

Пожалуй, самая любимая услуга банков. Её предлагают все лидеры (кроме банка Тинькофф, у них ничего подобного найти не удалось), называться она может разными словами: "ИИС с готовыми стратегиями" у Сбера, "Готовые инвестиционные решения" у Альфы (кстати, у них это единственный способ работать с ИИС), "Инвестиционный портфель" у Райффайзенбанка и так далее.

Общий смысл в следующем: некие профессиональные управляющие возьмут ваши деньги и проинвестируют лучшим образом, а вам не придется ни в чем разбираться. Идея красивая, поэтому нам нужно обратить внимание на два параметра:

1. Стоимость. Управляющие работают не бесплатно

2. Состав стратегий. Что именно делают управляющие и как принимают свои решения

Забегая вперед скажу, что управление стоит дорого. Но понять это сложно, потому что банки стараются спрятать полные условия так, чтобы вы видели только потенциальную доходность. Перед тем, как принимать решение о покупке какой-либо готовой стратегии, обязательно изучите документы. Если не сможете найти сами - спросите в комментариях к этому посту, вам наверняка помогут.

Сбербанк - Стратегия ИИС "Российские акции", вы платите: 0,25% в квартал за управление самой стратегией, 0,8% за управление ПИФ (Паевой инвестиционный фонд), 1% за размещение (не берется при покупке онлайн) и вы платите "штраф" за раннее закрытие счета - 2% до полугода, 1% до года и 0,5% до двух лет. Частичный вывод средств запрещен. Итого - 1,8% годовых минимум от суммы активов.

Что такое ПИФ? Это одна из форм коллективных инвестиций, когда создается фонд, в который привлекаются деньги пайщиков. Этот капитал используется для инвестиций в ценные бумаги, недвижимость или долг. Прибыль от инвестиций получает фонд и возвращает своим пайщикам. Биржевой ПИФ, он же ETF, отличается тем, что оформляется, как компания или траст, который выпускает собственные акции и размещает их на бирже. Покупая такие акции вы владеете частью всех активов фонда.

Еще один продукт Сбербанка - стратегии "Мой капитал", здесь помимо 1% за управление ПИФ и штрафа за ранний вывод вы еще платите 15% "вознаграждения за успех". Если ваша доходность составит более 0%, то вы заплатите управляющему 15% от этой "прибыли" (в кавычках, потому что реальная прибыль будет ниже из-за инфляции). Разумеется, в случае убытка управляющий с вами его делить не планирует. Это обычная практика для фондов активного управления, когда для вас выбираются лучшие бумаги и портфель подвергается регулярному пересмотру.

Что же внутри стратегии "Мой капитал"? Во втором случае (где вы платите вознаграждение за успех) управляющий покупает Биржевые ПИФ (ETF) в пропорции 80% фонды облигаций и 20% фонды акций. Не выглядит, как слишком сложное активное управление и серьезный подбор портфеля.

{kind=link}

Стратегию "Российские акции" банк описывает так: "Стратегия инвестирует в инвестиционные паи биржевых паевых инвестиционных фондов, инвестиционная декларация которых предусматривает следование биржевым индексам". И указывает историческую доходность: +31% (за год с 10.03.20). Сравним c индексом "Московской биржи" - за этот же период он сделал 39% доходности, что практически совпадает с показателями стратегии и вероятнее всего, управляющий просто покупает БПИФ "Сбербанка" SBMX.

Вывод: Вы сами можете купить на бирже один из БПИФ на индекс Мосбиржи с суммарными издержками от 0,65% в год, а для консервативного портфеля можете взять индекс на российские облигации. Никаких минусов у такого подхода не будет, вы получите ту же доходность, не будете платить повышенные комиссии и получите возможность в любой момент продать фонды по справедливой цене и зафиксировать прибыль.

А что другие банки?

Не стоит думать, что Сбербанк уникален в таком подходе. Доверительное управление всегда сопряжено с большей стоимостью, но не стоит ожидать, что за ваш взнос в несколько сотен тысяч рублей (или миллионов) кто-то будет создавать под вас индивидуальную стратегию.

Возьмем еще один пример - Райффайзенбанк, стратегия "ИИС.США" обойдется вам в: 0,5% годовых комиссии за управление, 1% разовой комиссии за размещение, а также дополнительный штраф до 3% при продаже пая в течение двух лет. Из документации видно, что стратегия подразумевает покупку паев ОПИФ "Райффайзен - США", который (по данным Bloomberg) обладает комиссией за управление 3,6% годовых (вы платите и комиссию управляющей компании и комиссию, зашитую в стоимость пая фонда).

Вывод: Вы сами можете купить на бирже один из БПИФ на индекс Мосбиржи с суммарными издержками от 0,65% в год, а для консервативного портфеля можете взять индекс на российские облигации. Никаких минусов у такого подхода не будет, вы получите ту же доходность, не будете платить повышенные комиссии и получите возможность в любой момент продать фонды по справедливой цене и зафиксировать прибыль.

А что другие банки?

Не стоит думать, что Сбербанк уникален в таком подходе. Доверительное управление всегда сопряжено с большей стоимостью, но не стоит ожидать, что за ваш взнос в несколько сотен тысяч рублей (или миллионов) кто-то будет создавать под вас индивидуальную стратегию.

Возьмем еще один пример - Райффайзенбанк, стратегия "ИИС.США" обойдется вам в: 0,5% годовых комиссии за управление, 1% разовой комиссии за размещение, а также дополнительный штраф до 3% при продаже пая в течение двух лет. Из документации видно, что стратегия подразумевает покупку паев ОПИФ "Райффайзен - США", который (по данным Bloomberg) обладает комиссией за управление 3,6% годовых (вы платите и комиссию управляющей компании и комиссию, зашитую в стоимость пая фонда).

{kind=link}

Вы можете сами приобрести любые биржевые фонды на широкий рынок США, суммарная стоимость которых начинается от 0,79% годовых.

Краткий вывод

Все, что банки продают, как готовое инвестиционное решение, действительно является таковым. И это, скорее всего, хорошая инвестиция. Обычно решение содержит в себе паевые инвестиционные фонды в разных пропорциях на разные рынки. Вы всегда можете сэкономить существенную сумму комиссии, если будете покупать БПИФ (ETF) на те же индексы напрямую. Кроме того, вы получите большую свободу, как мы уже говорили.

Какие фонды бывают?

Фонды денежного и долгового рынка мы рассматривали в прошлый раз, их можно использовать для более консервативных портфелей. В России также можно покупать ETF на золото. Золото - защитный актив и обычно в него уходят инвесторы во время просадки фондового рынка, так как оно имеет обратную корреляцию с фондовым рынком, то есть, купив в портфель золота, вы сможете компенсировать просадку акций (когда и если она случится).

Краткий вывод

Все, что банки продают, как готовое инвестиционное решение, действительно является таковым. И это, скорее всего, хорошая инвестиция. Обычно решение содержит в себе паевые инвестиционные фонды в разных пропорциях на разные рынки. Вы всегда можете сэкономить существенную сумму комиссии, если будете покупать БПИФ (ETF) на те же индексы напрямую. Кроме того, вы получите большую свободу, как мы уже говорили.

Какие фонды бывают?

Фонды денежного и долгового рынка мы рассматривали в прошлый раз, их можно использовать для более консервативных портфелей. В России также можно покупать ETF на золото. Золото - защитный актив и обычно в него уходят инвесторы во время просадки фондового рынка, так как оно имеет обратную корреляцию с фондовым рынком, то есть, купив в портфель золота, вы сможете компенсировать просадку акций (когда и если она случится).

{kind=link}

Синяя линия - портфель полностью состоящий из акций США, а красная - портфель состоящий пополам из золота и акций США (с ежегодной ребалансировкой, приведением долей к 50/50). Как видно, половинчатый портфель принес в итоге больший доход и имел в два раза меньшую просадку в плохие годы.

Если смотреть на фонды акций, то в России доступны основные: широкие рынки (мировой, Россия и США), индекс IT-компаний и компаний сферы биотехнологий. В США на биржах выбор ETF гораздо шире, вы можете купить фонд построенный на компаниях любого сектора, а также активно управляемые фонды с разными стратегиями. Но чтобы купить их вам нужен либо выход на американских брокеров (например, Interactive Brokers), либо статус квалифицированного инвестора в России.

Почему фонды - хорошая идея (обычно)?

Главный принцип снижения риска в инвестициях - диверсификация. Вы должны владеть разными активами (по странам и отраслям) и желательно, чтобы в каждой отдельной бумаге вы держали не более 5% от своего портфеля. Тогда вы не будете испытывать стресс каждый раз, когда на рынке происходит коррекция (а она происходит регулярно). Почему нельзя составить диверсифицированный портфель самому? Можно, но обычно частные инвесторы этого не делают.

Потому что мы с вами люди, а людям свойственно считать себя умнее других и ошибаться в этом.

Если спросить человека, считает ли он, что способен обогнать средний индекс, то он обычно скажет "Да", потому что иначе нет никакого смысла в покупке отдельных акций. Это звучит просто! Ведь внутри индекса лежит куча компаний, некоторые из которых не блещут результатами. В 2020 году можно было посмотреть на исследование о том, что всю прибыль индексам делает 5% компаний, а остальные являются балластом.

Наша проблема в том, что мы не знаем, какие 5% будут расти, а какие окажутся балластом. Netflix принес с января 2018 года больше 170% прибыли, но мало кто помнит, что в том же году менее, чем за полгода он обвалился на 50% и вернулся к прежним показателям только через два года.

Нужно задать себе другой вопрос: "Считаете ли вы себя умнее и удачливее профессиональных управляющих крупнейших мировых инвестфондов?". Людей, которые управляют миллиардными портфелями? Наверное, уже нет. Между тем, игнорируя индексные фонды, вы пытаетесь сделать то, что не получается у них

Если смотреть на фонды акций, то в России доступны основные: широкие рынки (мировой, Россия и США), индекс IT-компаний и компаний сферы биотехнологий. В США на биржах выбор ETF гораздо шире, вы можете купить фонд построенный на компаниях любого сектора, а также активно управляемые фонды с разными стратегиями. Но чтобы купить их вам нужен либо выход на американских брокеров (например, Interactive Brokers), либо статус квалифицированного инвестора в России.

Почему фонды - хорошая идея (обычно)?

Главный принцип снижения риска в инвестициях - диверсификация. Вы должны владеть разными активами (по странам и отраслям) и желательно, чтобы в каждой отдельной бумаге вы держали не более 5% от своего портфеля. Тогда вы не будете испытывать стресс каждый раз, когда на рынке происходит коррекция (а она происходит регулярно). Почему нельзя составить диверсифицированный портфель самому? Можно, но обычно частные инвесторы этого не делают.

Потому что мы с вами люди, а людям свойственно считать себя умнее других и ошибаться в этом.

Если спросить человека, считает ли он, что способен обогнать средний индекс, то он обычно скажет "Да", потому что иначе нет никакого смысла в покупке отдельных акций. Это звучит просто! Ведь внутри индекса лежит куча компаний, некоторые из которых не блещут результатами. В 2020 году можно было посмотреть на исследование о том, что всю прибыль индексам делает 5% компаний, а остальные являются балластом.

Наша проблема в том, что мы не знаем, какие 5% будут расти, а какие окажутся балластом. Netflix принес с января 2018 года больше 170% прибыли, но мало кто помнит, что в том же году менее, чем за полгода он обвалился на 50% и вернулся к прежним показателям только через два года.

Нужно задать себе другой вопрос: "Считаете ли вы себя умнее и удачливее профессиональных управляющих крупнейших мировых инвестфондов?". Людей, которые управляют миллиардными портфелями? Наверное, уже нет. Между тем, игнорируя индексные фонды, вы пытаетесь сделать то, что не получается у них

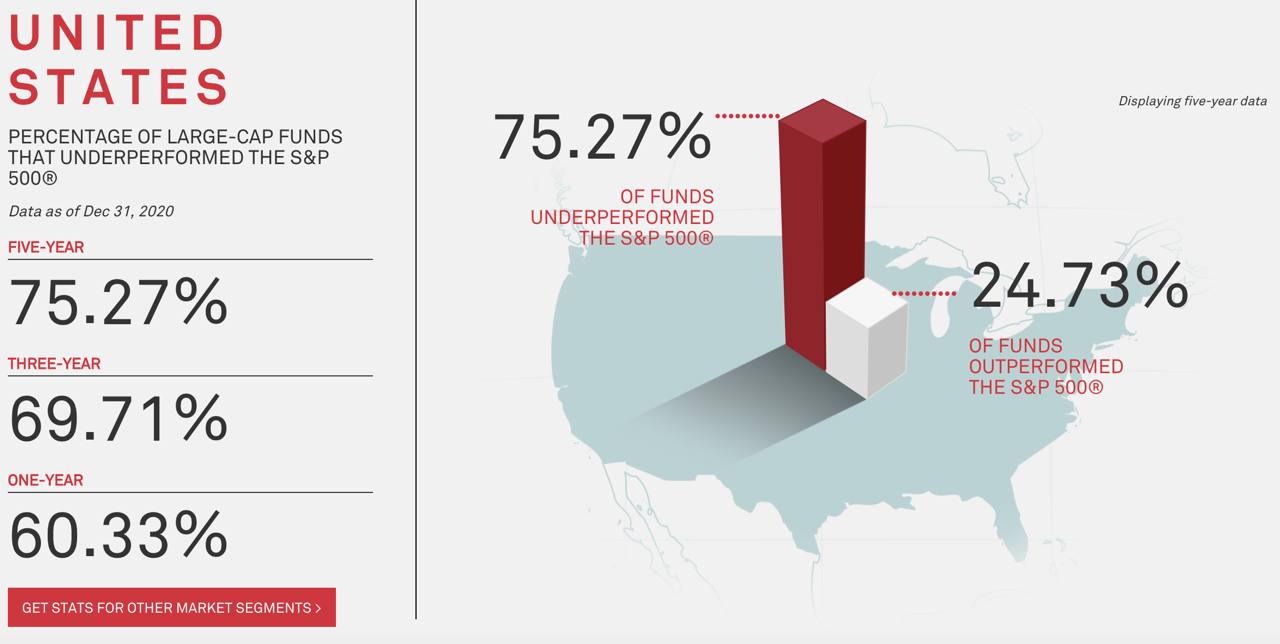

{kind=link}

На горизонте в 5 лет 75% крупнейших мировых инвестиционных фондов проигрывают индексам, на горизонте в 1 год - 60%.

Но, несмотря на это, частные инвесторы входят в рынок с высоким риском, пытаясь заработать деньги на бирже и получить сверхдоходность.

Почему фонды могут быть плохой идеей?

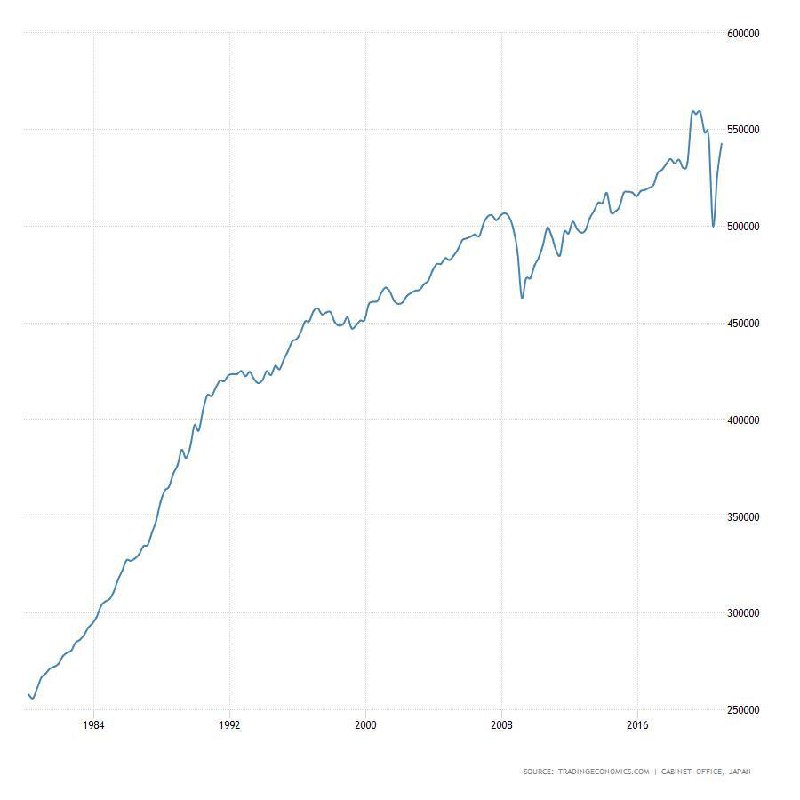

Потому что любые инвестиции - это риск. Что бы вы сказали, если бы увидели такой график ВВП одной развивающейся страны в 1990 году?

Но, несмотря на это, частные инвесторы входят в рынок с высоким риском, пытаясь заработать деньги на бирже и получить сверхдоходность.

Почему фонды могут быть плохой идеей?

Потому что любые инвестиции - это риск. Что бы вы сказали, если бы увидели такой график ВВП одной развивающейся страны в 1990 году?

{kind=link}

Большинство людей бы решило, что инвестиции в индекс широкого рынка здесь – отличная идея. И в общем случае так оно и есть. Но, к сожалению, в случае с Японией все пошло немного не так. Индекс NIKKEI начал непрерывно падать с 1990 года и не смог восстановиться до сих пор, при практически непрерывно растущей экономике.

Поэтому, как бы ни нравилась нам страна, в которой мы живем или в которую хотим инвестировать, ограничиваться ею не стоит. И лучше распределять свои активы по основным мировым экономикам, в пропорции похожей на их вклад в мировой баланс.

В следующий раз мы поговорим о том, как все же выбирать акции отдельных компаний, если очень хочется вкладывать деньги в них, чтобы сделать эти инвестиции менее рискованными. А пока буду рад вашим вопросам и комментариям!

Поэтому, как бы ни нравилась нам страна, в которой мы живем или в которую хотим инвестировать, ограничиваться ею не стоит. И лучше распределять свои активы по основным мировым экономикам, в пропорции похожей на их вклад в мировой баланс.

В следующий раз мы поговорим о том, как все же выбирать акции отдельных компаний, если очень хочется вкладывать деньги в них, чтобы сделать эти инвестиции менее рискованными. А пока буду рад вашим вопросам и комментариям!

{kind=link}

Друзья, я вынужден признать поражение перед технологиями, потому что тут или реакции или комментарии. Поэтому пусть будут реакции там, а комментарии - под этим сообщением!)

Короткая новость в продолжение темы инвестиций через готовые стратегии банков и управляющих компаний. Центробанк планирует внести изменения в законодательство, которые позволят привести на российские биржи иностранные биржевые индексные фонды (ETF).

Управляющие компании просят ЦБ этого не делать. Причина понятна, с прямым доступом к разнообразию американских и ирландских ETF потребность в использовании «готовых стратегии» отпадёт полностью. Будет это ударом и для российских БПИФ, потому что иностранные фонды за счёт масштабов имеют гораздо более низкие комиссии.

Для сравнения комиссия ETF на один и тот же индекс, состоящий из 500 крупнейших американских компаний (S&P500) у американского фонда VOO составляет 0,03% годовых, а у российского фонда TSPX - 0,79% годовых, разница в 26 раз!

Пусть вас не обманывает такая небольшая, на первый взгляд, комиссия. Историческая доходность индекса за вычетом инфляции составляет 7% годовых и платить больше 10% потенциальной доходности за пассивное управление - это довольно дорого.

Если поправки будут приняты, то мы обязательно сделаем обзор самых популярных и интересных фондов с точки зрения пассивных инвестиций для частного клиента.

Управляющие компании просят ЦБ этого не делать. Причина понятна, с прямым доступом к разнообразию американских и ирландских ETF потребность в использовании «готовых стратегии» отпадёт полностью. Будет это ударом и для российских БПИФ, потому что иностранные фонды за счёт масштабов имеют гораздо более низкие комиссии.

Для сравнения комиссия ETF на один и тот же индекс, состоящий из 500 крупнейших американских компаний (S&P500) у американского фонда VOO составляет 0,03% годовых, а у российского фонда TSPX - 0,79% годовых, разница в 26 раз!

Пусть вас не обманывает такая небольшая, на первый взгляд, комиссия. Историческая доходность индекса за вычетом инфляции составляет 7% годовых и платить больше 10% потенциальной доходности за пассивное управление - это довольно дорого.

Если поправки будут приняты, то мы обязательно сделаем обзор самых популярных и интересных фондов с точки зрения пассивных инвестиций для частного клиента.

После большого перерыва возвращаемся к выбору бумаг на инвестиционный счет. В прошлый раз мы говорили про индексные фонды, и я все еще считаю, что это лучший способ инвестиций для человека, который делает это в свободное от работы время. Они недорогие, их легко покупать, они сами балансируют активы внутри и при этом обеспечивают рыночный рост. Но многие все равно хотят попробовать обыграть индекс, и этот лонгрид для них. Я вынес его на отдельную страницу, чтобы не мучаться со вставкой графиков в канал.

Teletype

Выбор отдельных акций

Как и обещал, в этот раз мы поговорим про выбор отдельных бумаг для покупки на инвестиционный счет

Необходимый дисклеймер про пузырь!

На рынках сегодня присутствуют многие признаки пузыря. Капитализация компаний росла в последний год во многом из-за притока денег на биржу, а не из-за растущих прибылей. Нас может ждать очень сильная коррекция в 2021 году и переход к затяжной фазе падающего рынка. Принимайте решения об инвестициях аккуратно, и будьте готовы, что вам придется задержаться в активах на много лет до тех пор, пока просадка закончится.

Ниже на графике две последних фазы снижения на фондовом рынке. В обоих случаях падение было затяжным - 944 дней и 518 дней, но важнее, что восстановление занимало еще больше времени - 1735 дней и 1460 дней. Если бы вы вошли в рынок на пике 2000 года, то вернуть свои деньги смогли бы только через 7,5 лет. При входе в 2008 году - через 5,5 лет.

То есть, за 13 лет с 2000 до 2013 года рынки не принесли бы вам ничего, кроме убытков и стресса. Поэтому горизонт пассивных инвестиций должен быть длинным, 15-20 лет. Правда, как мы помним, инвесторам в Японию и этого пока не достаточно.

На рынках сегодня присутствуют многие признаки пузыря. Капитализация компаний росла в последний год во многом из-за притока денег на биржу, а не из-за растущих прибылей. Нас может ждать очень сильная коррекция в 2021 году и переход к затяжной фазе падающего рынка. Принимайте решения об инвестициях аккуратно, и будьте готовы, что вам придется задержаться в активах на много лет до тех пор, пока просадка закончится.

Ниже на графике две последних фазы снижения на фондовом рынке. В обоих случаях падение было затяжным - 944 дней и 518 дней, но важнее, что восстановление занимало еще больше времени - 1735 дней и 1460 дней. Если бы вы вошли в рынок на пике 2000 года, то вернуть свои деньги смогли бы только через 7,5 лет. При входе в 2008 году - через 5,5 лет.

То есть, за 13 лет с 2000 до 2013 года рынки не принесли бы вам ничего, кроме убытков и стресса. Поэтому горизонт пассивных инвестиций должен быть длинным, 15-20 лет. Правда, как мы помним, инвесторам в Японию и этого пока не достаточно.

{kind=link}

Оглавление

В этом закрепленном посте вы всегда сможете найти ссылки на все опубликованные истории. Также новые лонгриды будут появляться на greatwallst.ru

- Про влияние доллара на нашу жизнь

- От чего зависит курс иностранной валюты?

- История манипуляции рынком. Почему луком нельзя торговать на бирже?

- Разбор ситуации с акциями GameStop и пользователями Reddit

- Как заработать на индивидуальном инвестиционном счете?

- Инвестиции в денежный и долговой рынок

- Готовые инвестиционные стратегии банков и ETF

- Про выбор отдельных акций (web)

- Что такое цифровой рубль и зачем он нужен? (web)

- Вечные инвестиции. Во что вкладывают деньги крупнейшие эндаументы

- Как стать венчурным инвестором с 1000$? Рассказываем про Business Development Companies

Бот, который умеет считать ваши налоги и будущую пенсию: @iMonetoBot

В этом закрепленном посте вы всегда сможете найти ссылки на все опубликованные истории. Также новые лонгриды будут появляться на greatwallst.ru

- Про влияние доллара на нашу жизнь

- От чего зависит курс иностранной валюты?

- История манипуляции рынком. Почему луком нельзя торговать на бирже?

- Разбор ситуации с акциями GameStop и пользователями Reddit

- Как заработать на индивидуальном инвестиционном счете?

- Инвестиции в денежный и долговой рынок

- Готовые инвестиционные стратегии банков и ETF

- Про выбор отдельных акций (web)

- Что такое цифровой рубль и зачем он нужен? (web)

- Вечные инвестиции. Во что вкладывают деньги крупнейшие эндаументы

- Как стать венчурным инвестором с 1000$? Рассказываем про Business Development Companies

Бот, который умеет считать ваши налоги и будущую пенсию: @iMonetoBot