Чем цифровой рубль отличается от банковской карты?

Примерно тем же, чем от нее отличаются наличные деньги. Чтобы перевести свои деньги в безналичную форму, вам нужно положить их на банковский счет. В этот момент физически деньги перестают вам принадлежать и находятся на счетах вашего банка. Да, вы можете ими пользоваться, и для этого вы даете банку поручение перевести деньги с его счета. Подать поручение можно в бумажном виде в отделении банка, или через интернет-банк, а также приложив карточку к терминалу.

Но смысл действия одинаковый – банк по запросу переводит деньги от вас кому-то другому, а ваша карта является просто ключом доступа к деньгам, лежащим у банка. Точно также может работать ключ от банковской ячейки, из которого вы бы доставали и отдавали деньги каждый раз, когда решите расплатиться в магазине. Не слишком удобно, но возможно.

Цифровой рубль в отличие от карты-ключа будет непосредственно являться платежным средством. Эти деньги хранятся не в банке, а физически в вашем электронном кошельке. Онлайн-кошелек располагается в Центробанке, а офлайновый кошелек в вашем телефоне, то есть полный аналог наличных.

Если опустить вопрос безопасности платформы цифрового рубля (мы предполагаем, что ЦБ умеет её обеспечивать), то деньги из вашего кошелька будет сложнее украсть, они никак не зависят от устойчивости банка и вы можете хранить в кошельке любую крупную сумму денег не боясь каких-то проблем с ликвидностью. Вам не нужно заботиться о том, чтобы у банка всегда была нужная сумма для выдачи, ведь она есть у вас.

И что же, банки теперь не нужны?!

Нужны! У банков останется важная роль клиентского сервиса. Вы не сможете пойти в Центробанк и открыть там кошелек, но сможете сделать это через ваш банк. Управлять кошельком вы будете тоже через приложение банка. Через него же можно будет пополнять счет и переводить деньги другим людям и организациям.

Но деньги, при этом, банку доступны не будут. То есть банки обеспечивают интерфейс к вашему кошельку, но самими деньгами не владеют

Примерно тем же, чем от нее отличаются наличные деньги. Чтобы перевести свои деньги в безналичную форму, вам нужно положить их на банковский счет. В этот момент физически деньги перестают вам принадлежать и находятся на счетах вашего банка. Да, вы можете ими пользоваться, и для этого вы даете банку поручение перевести деньги с его счета. Подать поручение можно в бумажном виде в отделении банка, или через интернет-банк, а также приложив карточку к терминалу.

Но смысл действия одинаковый – банк по запросу переводит деньги от вас кому-то другому, а ваша карта является просто ключом доступа к деньгам, лежащим у банка. Точно также может работать ключ от банковской ячейки, из которого вы бы доставали и отдавали деньги каждый раз, когда решите расплатиться в магазине. Не слишком удобно, но возможно.

Цифровой рубль в отличие от карты-ключа будет непосредственно являться платежным средством. Эти деньги хранятся не в банке, а физически в вашем электронном кошельке. Онлайн-кошелек располагается в Центробанке, а офлайновый кошелек в вашем телефоне, то есть полный аналог наличных.

Если опустить вопрос безопасности платформы цифрового рубля (мы предполагаем, что ЦБ умеет её обеспечивать), то деньги из вашего кошелька будет сложнее украсть, они никак не зависят от устойчивости банка и вы можете хранить в кошельке любую крупную сумму денег не боясь каких-то проблем с ликвидностью. Вам не нужно заботиться о том, чтобы у банка всегда была нужная сумма для выдачи, ведь она есть у вас.

И что же, банки теперь не нужны?!

Нужны! У банков останется важная роль клиентского сервиса. Вы не сможете пойти в Центробанк и открыть там кошелек, но сможете сделать это через ваш банк. Управлять кошельком вы будете тоже через приложение банка. Через него же можно будет пополнять счет и переводить деньги другим людям и организациям.

Но деньги, при этом, банку доступны не будут. То есть банки обеспечивают интерфейс к вашему кошельку, но самими деньгами не владеют

{kind=link}

Зачем это нужно банкам?

Это, наверное, самый главный вопрос и кажется, что честный ответ на него "У них просто нет выбора". Если банк не предоставит клиенту возможность открыть цифровой кошелек, то клиент уйдет в другой банк. При этом, вывод денег в цифровые рубли самому банку не выгоден, так как он лишится (довольно дешевой сейчас) ликвидности.

В то же время, нужно понимать, что если вы переведете свои деньги с депозита в цифровые рубли, то тоже лишитесь возможности получать проценты по ним. Сейчас, когда накопительные счета практически ничего не приносят, это не так важно, но с ростом инфляции и ключевой ставки, это снова может стать критичным.

Вероятнее всего, люди будут комбинировать разные формы денег для хранения. Банки будут предлагать возможность "подключить" накопительные программы к цифровому кошельку, чтобы получать доступ к ликвидности.

Зачем это нужно клиентам?

О первой причине мы уже говорили – очень высокая надежность. По сути ваши деньги будут лежать на балансе ЦБ и с ними, вероятнее всего, ничего не случится. Второе возможное преимущество – защищенность перед мошенниками. Все транзакции могут фиксироваться в блокчейне, поэтому путь каждого рубля от эмиссии в ЦБ может быть отслежен регулятором и правоохранительными органами. "Обналичить" деньги не засветившись мошенникам будет гораздо сложнее.

Обратная сторона прозрачности – возможность отслеживать все ваши денежные потоки, их поступления и расходы. Если это целевая выплата (например, субсидия), то у вас не будет возможности потратить её не по назначению так, чтобы это не было заметно. Любые переводы между физическими лицами тоже можно будет легко отследить и если передать данные в налоговую службу, то могут появиться вопросы к людям, сдающим недвижимость в аренду и получающим деньги за частные услуги.

Когда все это начнется?

Прототип платформы цифрового рубля должен появиться до конца 2021 года, а её тестирование начаться в 2022 году. Сколько времени пройдет до полноценного внедрения третьей формы национальной валюты мы не знаем, но очевидно, что процесс не будет быстрым.

Некоторое сопротивление внедрению окажут и банки, которым оно не выгодно, и население, которое привыкло не слишком доверять государству и вряд ли горит желанием обеспечить еще большую прозрачность для налоговой системы.

В нашем чате (он же комментарии) можно обсудить перспективы цифрового рубля, ждете ли вы его, собираетесь ли переводить в него деньги, если будет такая возможность?

Это, наверное, самый главный вопрос и кажется, что честный ответ на него "У них просто нет выбора". Если банк не предоставит клиенту возможность открыть цифровой кошелек, то клиент уйдет в другой банк. При этом, вывод денег в цифровые рубли самому банку не выгоден, так как он лишится (довольно дешевой сейчас) ликвидности.

В то же время, нужно понимать, что если вы переведете свои деньги с депозита в цифровые рубли, то тоже лишитесь возможности получать проценты по ним. Сейчас, когда накопительные счета практически ничего не приносят, это не так важно, но с ростом инфляции и ключевой ставки, это снова может стать критичным.

Вероятнее всего, люди будут комбинировать разные формы денег для хранения. Банки будут предлагать возможность "подключить" накопительные программы к цифровому кошельку, чтобы получать доступ к ликвидности.

Зачем это нужно клиентам?

О первой причине мы уже говорили – очень высокая надежность. По сути ваши деньги будут лежать на балансе ЦБ и с ними, вероятнее всего, ничего не случится. Второе возможное преимущество – защищенность перед мошенниками. Все транзакции могут фиксироваться в блокчейне, поэтому путь каждого рубля от эмиссии в ЦБ может быть отслежен регулятором и правоохранительными органами. "Обналичить" деньги не засветившись мошенникам будет гораздо сложнее.

Обратная сторона прозрачности – возможность отслеживать все ваши денежные потоки, их поступления и расходы. Если это целевая выплата (например, субсидия), то у вас не будет возможности потратить её не по назначению так, чтобы это не было заметно. Любые переводы между физическими лицами тоже можно будет легко отследить и если передать данные в налоговую службу, то могут появиться вопросы к людям, сдающим недвижимость в аренду и получающим деньги за частные услуги.

Когда все это начнется?

Прототип платформы цифрового рубля должен появиться до конца 2021 года, а её тестирование начаться в 2022 году. Сколько времени пройдет до полноценного внедрения третьей формы национальной валюты мы не знаем, но очевидно, что процесс не будет быстрым.

Некоторое сопротивление внедрению окажут и банки, которым оно не выгодно, и население, которое привыкло не слишком доверять государству и вряд ли горит желанием обеспечить еще большую прозрачность для налоговой системы.

В нашем чате (он же комментарии) можно обсудить перспективы цифрового рубля, ждете ли вы его, собираетесь ли переводить в него деньги, если будет такая возможность?

{kind=link}

Я в восхищении!

От схемы, которая действует при санации коммерческих банков. Обратил я на нее внимание из-за новости, в которой рассказывается о том, как суд впервые встал на сторону бывших менеджеров санированного банка при попытке взыскать с них убытки. Но самое интересное здесь не это, а сам принцип расчета этих убытков

Санация банка

Давайте начнем с самого начала, что вообще такое санация банка и кому она нужна? В первую очередь она нужна клиентам банка - физическим и юридическим лицам. Когда Центробанк понимает, что кредитная организация больше не может выполнять свои функции, то у него есть два варианта действий:

- Отозвать лицензию у банка

- Объявить санацию

Отзыв лицензии у банка обычно означает его банкротство. Если кредитная организация лишается возможности работать после того, как у неё обнаружены проблемы, то скорее всего она уже не сможет исполнить свои обязательства перед клиентами. Пожалуй, единственным исключением был отзыв лицензии у Банка24.ру, который несмотря на это на 100% рассчитался со всеми кредиторами.

Санацию (оздоровление) запускают обычно, когда банкротство банка приведет к серьезным последствиям. Попросту говоря, банк может оказаться "слишком большим, чтобы упасть". Для того, чтобы помочь банку вводится внешнее управление и производятся структурные изменения. Но самое главное – вливается капитал.

Раньше санацией банков занимались другие банки, которые получали на это кредит от Агентства страхования вкладов. Сейчас стандартной ситуацией является, когда Центробанк напрямую (через фонд консолидации банковского сектора) вносит деньги в капитал пострадавшего банка, получает до 100% долю в его капитале и затем имеет возможность продать оздоровленный банк, чтобы вернуть собственные инвестиции.

Нет ли тут конфликта интересов?

Многим кажется, что конфликт интересов у Центробанка есть. До недавнего времени он напрямую владел контрольным пакетом Сбербанка, крупнейшего игрока регулируемого им рынка.

Сейчас же ЦБ может сам принять решение о санации банка, ввести внешнее управление, докапитализировать банк на сумму по своему усмотрению и получить 100% капитала банка (без предварительной оценки рыночной стоимости актива).

Но у нас нет поводов сомневаться в честности ЦБ, поэтому переходим к самому интересному

Убыток без убытка

В 2018 году в закон "О банкротстве" специально для Центробанка внесли удивительную поправку (ст. 189.23 п.5) :

"... под убытками, причиненными виновными ... понимаются в том числе расходы, понесенные Банком России и определяемые как разница между полученным Банком России доходом ... и доходом, который мог бы быть получен Банком России при размещении денежных средств ... по ключевой ставке ... При этом расходы, понесенные Банком России при вложении денежных средств ... в уставный капитал кредитной организации ... рассматриваются как предоставление денежных средств на срок двадцать лет по процентной ставке ноль процентов"

А теперь – попроще. Следите за руками!

1. ЦБ принимает решение о санации банка и вводит внешнее управление

2. Внешние управляющие оценивают "дыру" в балансе и запрашивают докапитализацию

3. ЦБ предоставляет беспроцентный кредит на "затыкание дыры" в капитале

4. ЦБ получает до 100% в собственности санируемого банка

5. В то же время ЦБ оценивает собственный убыток, как Сумма средств х Ключевая ставка ЦБ х 20 лет

6. Выставляет иск на сумму из п.5 бывшим менеджерам банка

7. Если менеджеры расплачиваются по кредиту, то кто же становится собственником банка?..

От схемы, которая действует при санации коммерческих банков. Обратил я на нее внимание из-за новости, в которой рассказывается о том, как суд впервые встал на сторону бывших менеджеров санированного банка при попытке взыскать с них убытки. Но самое интересное здесь не это, а сам принцип расчета этих убытков

Санация банка

Давайте начнем с самого начала, что вообще такое санация банка и кому она нужна? В первую очередь она нужна клиентам банка - физическим и юридическим лицам. Когда Центробанк понимает, что кредитная организация больше не может выполнять свои функции, то у него есть два варианта действий:

- Отозвать лицензию у банка

- Объявить санацию

Отзыв лицензии у банка обычно означает его банкротство. Если кредитная организация лишается возможности работать после того, как у неё обнаружены проблемы, то скорее всего она уже не сможет исполнить свои обязательства перед клиентами. Пожалуй, единственным исключением был отзыв лицензии у Банка24.ру, который несмотря на это на 100% рассчитался со всеми кредиторами.

Санацию (оздоровление) запускают обычно, когда банкротство банка приведет к серьезным последствиям. Попросту говоря, банк может оказаться "слишком большим, чтобы упасть". Для того, чтобы помочь банку вводится внешнее управление и производятся структурные изменения. Но самое главное – вливается капитал.

Раньше санацией банков занимались другие банки, которые получали на это кредит от Агентства страхования вкладов. Сейчас стандартной ситуацией является, когда Центробанк напрямую (через фонд консолидации банковского сектора) вносит деньги в капитал пострадавшего банка, получает до 100% долю в его капитале и затем имеет возможность продать оздоровленный банк, чтобы вернуть собственные инвестиции.

Нет ли тут конфликта интересов?

Многим кажется, что конфликт интересов у Центробанка есть. До недавнего времени он напрямую владел контрольным пакетом Сбербанка, крупнейшего игрока регулируемого им рынка.

Сейчас же ЦБ может сам принять решение о санации банка, ввести внешнее управление, докапитализировать банк на сумму по своему усмотрению и получить 100% капитала банка (без предварительной оценки рыночной стоимости актива).

Но у нас нет поводов сомневаться в честности ЦБ, поэтому переходим к самому интересному

Убыток без убытка

В 2018 году в закон "О банкротстве" специально для Центробанка внесли удивительную поправку (ст. 189.23 п.5) :

"... под убытками, причиненными виновными ... понимаются в том числе расходы, понесенные Банком России и определяемые как разница между полученным Банком России доходом ... и доходом, который мог бы быть получен Банком России при размещении денежных средств ... по ключевой ставке ... При этом расходы, понесенные Банком России при вложении денежных средств ... в уставный капитал кредитной организации ... рассматриваются как предоставление денежных средств на срок двадцать лет по процентной ставке ноль процентов"

А теперь – попроще. Следите за руками!

1. ЦБ принимает решение о санации банка и вводит внешнее управление

2. Внешние управляющие оценивают "дыру" в балансе и запрашивают докапитализацию

3. ЦБ предоставляет беспроцентный кредит на "затыкание дыры" в капитале

4. ЦБ получает до 100% в собственности санируемого банка

5. В то же время ЦБ оценивает собственный убыток, как Сумма средств х Ключевая ставка ЦБ х 20 лет

6. Выставляет иск на сумму из п.5 бывшим менеджерам банка

7. Если менеджеры расплачиваются по кредиту, то кто же становится собственником банка?..

{kind=link}

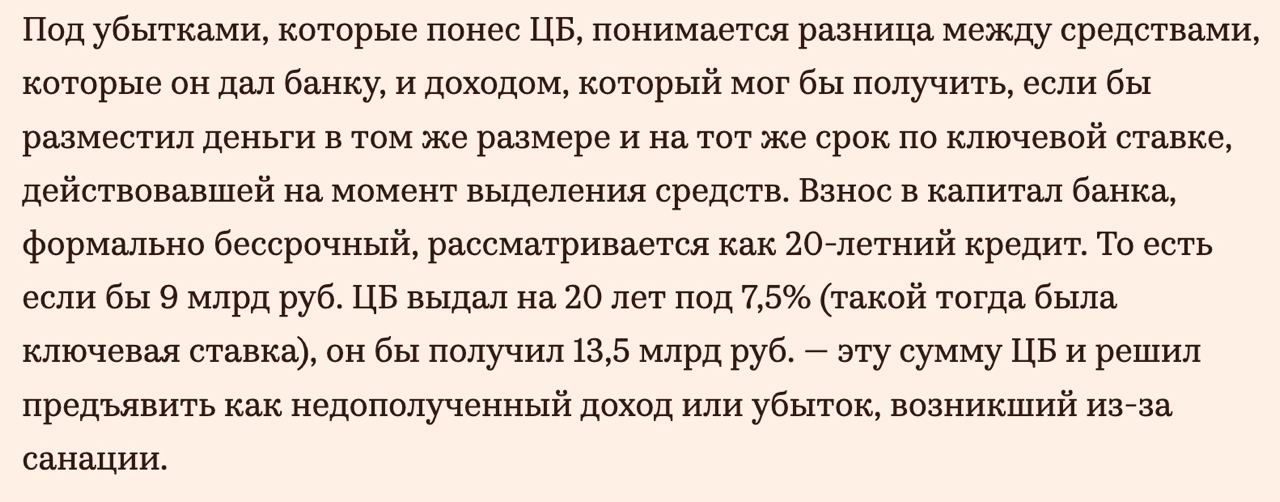

Как сделать 13,5 млрд из 9 млрд?

Легко, достаточно добавить магию сложного процента и получить право делать это на 20 лет вперед. 7,5% годовых (такой была ключевая ставка на момент санации банка) за 20 лет превращает 9 миллиардов в 13,5.

То есть, в результате этой прекрасной операции ЦБ тут же возвращает себе и тело долга, и 50% сверху. Это примерно как вы бы пришли в банк положить деньги на депозит, но сразу бы попросили проценты за 20 лет вперед.

Ах да, сам "оздоровленный" банк, за который должны рассчитаться менеджеры банка, тоже остается во владении ЦБ.

Легко, достаточно добавить магию сложного процента и получить право делать это на 20 лет вперед. 7,5% годовых (такой была ключевая ставка на момент санации банка) за 20 лет превращает 9 миллиардов в 13,5.

То есть, в результате этой прекрасной операции ЦБ тут же возвращает себе и тело долга, и 50% сверху. Это примерно как вы бы пришли в банк положить деньги на депозит, но сразу бы попросили проценты за 20 лет вперед.

Ах да, сам "оздоровленный" банк, за который должны рассчитаться менеджеры банка, тоже остается во владении ЦБ.

{kind=link}

«Вечные» портфельные инвестиции

Многие из нас в инвестициях ориентируются на длинные сроки, я например надеюсь, что мне не придется использовать отложенные деньги до окончания активной трудовой деятельности. Сегодня я решил посмотреть на референсные стратегии профессиональных инвесторов, преследующих похожие цели.

На кого ориентироваться?

Наиболее простой ответ – посмотреть на портфели самых известных в мире инвесторов, таких как Баффет, а также крупных фондов. Но простой ответ в нашем случае окажется не самым правильным.

Баффет прекрасный бизнесмен, но похож ли его подход на чисто инвестиционный? На самом деле, его Berkshire Hathaway ведет активную операционную, а не пассивную инвестиционную деятельность. Холдинг полностью владеет страховыми, железнодорожными, строительными и коммунальными компаниями. Он покупает крупные доли в бизнесах, чтобы иметь возможность влиять на операционные и стратегические решения компаний. Если честно, это ничего общего не имеет с пассивными инвестициями "на пенсию".

Активные фонды, такие как ARK Кэти Вуд, преследуют тоже совсем другие цели. Не сохранение капитала на как можно более длительный период, а попытка заработать больше рынка здесь и сейчас. Инвесторы в такие фонды идут за более высоким риском и потенциальной доходностью, а не за возможностью планомерно наращивать капитал на горизонте в два-три десятка лет.

Endowment фонды

В поиске источника вдохновения я пришел к анализу крупнейших мировых эндаументов, которые есть при каждом крупном американском университете, их запускают благотворительные фонды и общественные организации. Цель эндаумента как раз похожа на цель пассивного инвестора.

Эндаумент должен "жить вечно", то есть покрывать все текущие расходы материнской организации только за счет инвестиционного дохода, а значит ему придется давать хорошую реальную доходность с учетом инфляции.

Такой фонд не имеет права на слишком высокую волатильность, потому что университет не может прекратить свою работу и попросить студентов подождать "пока рынок отрастет" (управляющий частным портфелем такое ответить может запросто).

Университетские эндаументы имеют возможность привлекать лучших экономистов и специалистов в области инвестирования, которые часто вообще являются штатными сотрудниками этих университетов. Поэтому я решил проанализировать стратегии крупнейших мировых "вечных" фондов (весь текст на одной странице)

Многие из нас в инвестициях ориентируются на длинные сроки, я например надеюсь, что мне не придется использовать отложенные деньги до окончания активной трудовой деятельности. Сегодня я решил посмотреть на референсные стратегии профессиональных инвесторов, преследующих похожие цели.

На кого ориентироваться?

Наиболее простой ответ – посмотреть на портфели самых известных в мире инвесторов, таких как Баффет, а также крупных фондов. Но простой ответ в нашем случае окажется не самым правильным.

Баффет прекрасный бизнесмен, но похож ли его подход на чисто инвестиционный? На самом деле, его Berkshire Hathaway ведет активную операционную, а не пассивную инвестиционную деятельность. Холдинг полностью владеет страховыми, железнодорожными, строительными и коммунальными компаниями. Он покупает крупные доли в бизнесах, чтобы иметь возможность влиять на операционные и стратегические решения компаний. Если честно, это ничего общего не имеет с пассивными инвестициями "на пенсию".

Активные фонды, такие как ARK Кэти Вуд, преследуют тоже совсем другие цели. Не сохранение капитала на как можно более длительный период, а попытка заработать больше рынка здесь и сейчас. Инвесторы в такие фонды идут за более высоким риском и потенциальной доходностью, а не за возможностью планомерно наращивать капитал на горизонте в два-три десятка лет.

Endowment фонды

В поиске источника вдохновения я пришел к анализу крупнейших мировых эндаументов, которые есть при каждом крупном американском университете, их запускают благотворительные фонды и общественные организации. Цель эндаумента как раз похожа на цель пассивного инвестора.

Эндаумент должен "жить вечно", то есть покрывать все текущие расходы материнской организации только за счет инвестиционного дохода, а значит ему придется давать хорошую реальную доходность с учетом инфляции.

Такой фонд не имеет права на слишком высокую волатильность, потому что университет не может прекратить свою работу и попросить студентов подождать "пока рынок отрастет" (управляющий частным портфелем такое ответить может запросто).

Университетские эндаументы имеют возможность привлекать лучших экономистов и специалистов в области инвестирования, которые часто вообще являются штатными сотрудниками этих университетов. Поэтому я решил проанализировать стратегии крупнейших мировых "вечных" фондов (весь текст на одной странице)

Teletype

"Вечные" портфельные инвестиции

Анализируем стратегии крупнейших мировых эндаументов – "вечных" фондов, которые должны давать стабильный доход своим владельцам

Фонд второго пришествия

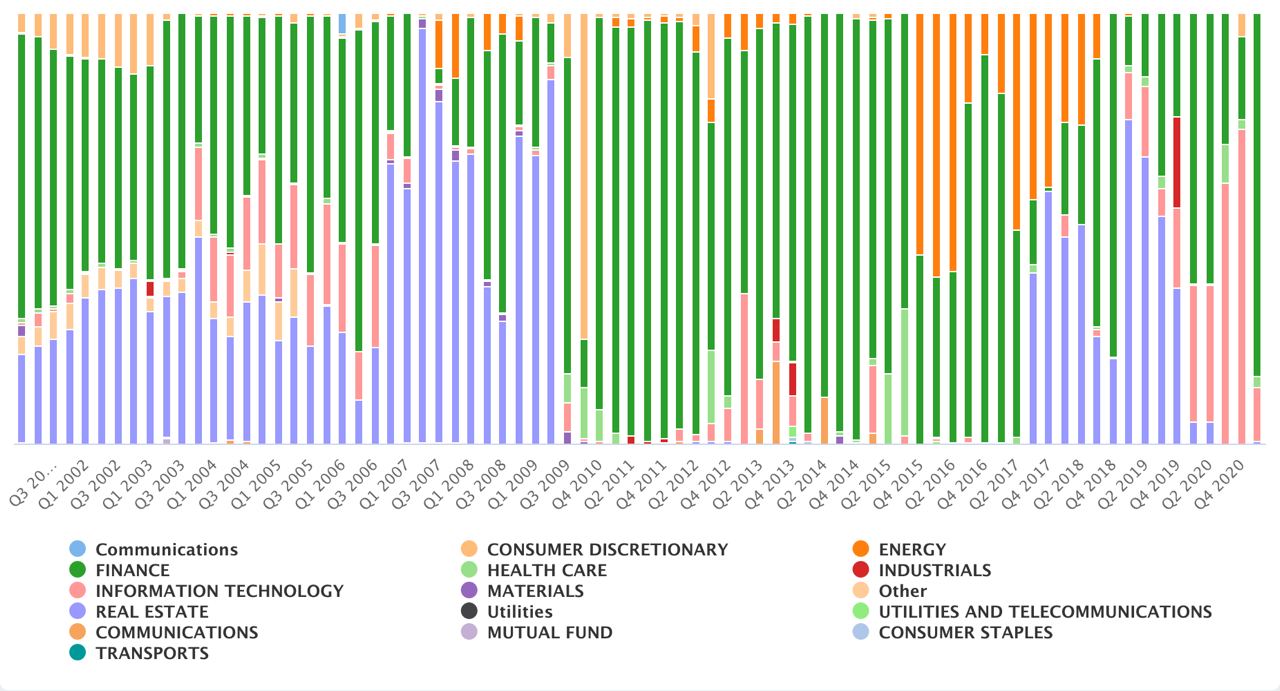

Но крупнейшим фондом оказался не университетский, а религиозный. Мормонская церковь (по данным СМИ) накопила около 100 миллиардов долларов. Требования к фонду тоже серьезные, ведь нельзя допустить, чтобы Спаситель пришел без предупреждения, а они с пустыми руками. К сожалению, для изучения доступна только половина портфеля (46,5 млрд), которую связанная с церковью компания Ensign Peak Advisors, Inc подает в комиссию по ценным бумагам США.

Первое, что стоит отметить - диверсификация. Фонд владеет акциями 1825 компаний и доля 10 крупнейших компаний составляет 22,88%. Показатель очень похож на S&P500 (27%), но еще лучше ему соответствует индекс US Total Market и фонд VTI. Фонд не может инвестировать деньги в компании, которые занимаются некоторыми типами бизнеса, такими как табак, алкоголь, производство оружия.

По составу Топ-25 портфели EPA и VTI тоже практически одинаковые, разница в весах не превышает 0,3%, исключение есть для двух бумаг - калифорнийский First Republic Bank (0,82% в портфеле фонда и доля растет) и Danaher (0,76% в портфеле). Чем заслужил такое внимание небольшой банк для состоятельных клиентов, сказать сложно, а Danaher действительно интересная компания с диверсифицированным бизнесом.

И посмотрим на Топ-10 по объему бумаг, которые фонд нарастил сильнее всего в первом квартале 2021 года:

- Tesla (TSLA) +38%

- Bank of America (BAC) +29%

- Visa (V) +10%

- Alphabet (GOOG) +10%

- Mastercard (MA) +9%

- AT&T (T) +4%

- Adobe (ADBE) +4%

- Facebook (FB) +3%

- Disney (DIS) +2%

- Danaher (DHR) +2%

С полным списком бумаг во владении можно ознакомиться здесь. Среднегодовая доходность фонда составляет 7%. По эффективности и структуре портфель очень похож на VTI (для квалифицированных инвесторов или клиентов иностранных брокеров) или любой ETF на широкий рынок США.

Но крупнейшим фондом оказался не университетский, а религиозный. Мормонская церковь (по данным СМИ) накопила около 100 миллиардов долларов. Требования к фонду тоже серьезные, ведь нельзя допустить, чтобы Спаситель пришел без предупреждения, а они с пустыми руками. К сожалению, для изучения доступна только половина портфеля (46,5 млрд), которую связанная с церковью компания Ensign Peak Advisors, Inc подает в комиссию по ценным бумагам США.

Первое, что стоит отметить - диверсификация. Фонд владеет акциями 1825 компаний и доля 10 крупнейших компаний составляет 22,88%. Показатель очень похож на S&P500 (27%), но еще лучше ему соответствует индекс US Total Market и фонд VTI. Фонд не может инвестировать деньги в компании, которые занимаются некоторыми типами бизнеса, такими как табак, алкоголь, производство оружия.

По составу Топ-25 портфели EPA и VTI тоже практически одинаковые, разница в весах не превышает 0,3%, исключение есть для двух бумаг - калифорнийский First Republic Bank (0,82% в портфеле фонда и доля растет) и Danaher (0,76% в портфеле). Чем заслужил такое внимание небольшой банк для состоятельных клиентов, сказать сложно, а Danaher действительно интересная компания с диверсифицированным бизнесом.

И посмотрим на Топ-10 по объему бумаг, которые фонд нарастил сильнее всего в первом квартале 2021 года:

- Tesla (TSLA) +38%

- Bank of America (BAC) +29%

- Visa (V) +10%

- Alphabet (GOOG) +10%

- Mastercard (MA) +9%

- AT&T (T) +4%

- Adobe (ADBE) +4%

- Facebook (FB) +3%

- Disney (DIS) +2%

- Danaher (DHR) +2%

С полным списком бумаг во владении можно ознакомиться здесь. Среднегодовая доходность фонда составляет 7%. По эффективности и структуре портфель очень похож на VTI (для квалифицированных инвесторов или клиентов иностранных брокеров) или любой ETF на широкий рынок США.

Гарвардский университет

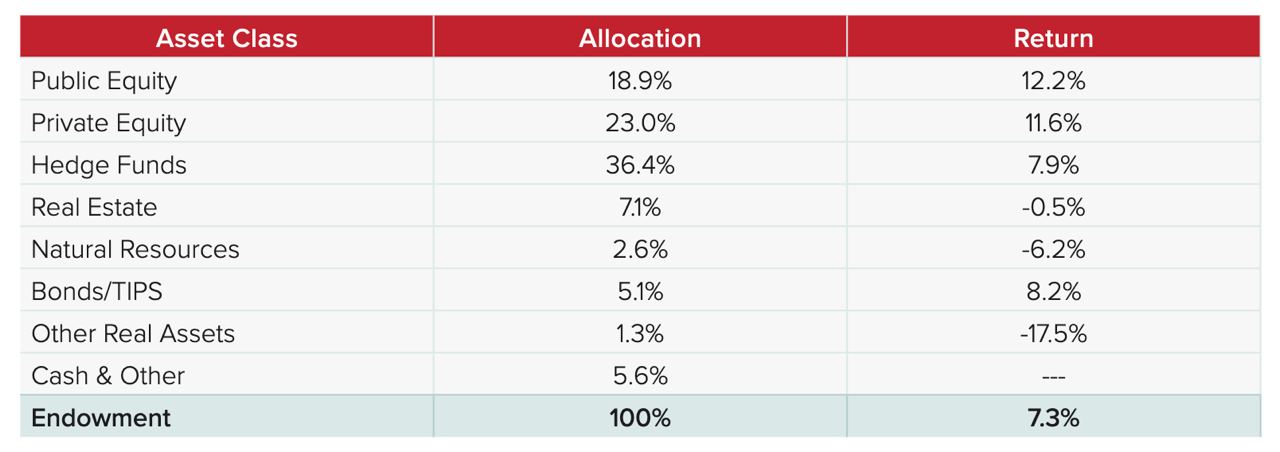

Самый крупный университетский эндаумент в мире. Harvard Management Company управляет портфелем более, чем в 42 млрд долларов. К сожалению, портфель очень непрозрачный, только 18,9% приходится на инвестиции в публичные компании. Фонд известен тем, что исторически много инвестирует в природные ресурсы (правда, в последнее время доля сократилась до 2,6%), еще 23% приходится на частные инвестиции и 36% на управление через хэдж фонды.

Гарварский фонд часто критикуют за раздутые зарплаты менеджеров, высокие затраты на управление портфелем и.. низкую эффективность. Наиболее доходной частью портфеля являются как раз публичные инвестиции (12,2% годовых против 7,9% у хэдж фондов), но весь портфель вот уже 12 лет подряд проигрывает пассивной стратегии инвестиций в индекс S&P500 (что не обязательно плохо, ведь у фонда есть и задача снижения волатильности).

Если посмотреть на публичную часть портфеля, то окажется, что она очень необычная. У нее высокая концентрация, на 10 крупнейших позиций приходится 81% активов:

- Royalty Pharma (RPRX) - доля сократилась с 40 до 26% портфеля, но остается просто огромной. Компания провела в 2020 году крупнейшее IPO, акции торговались на 66% выше цены размещения, но затем прибыль компании начала стремительно падать, а вместе с ней и цена акций. Только с начала 2021 года компания потеряла 25%

- ICE (новая инвестиция, доля 13%) – владеет несколькими биржами по всему миру. Демонстрирует непрерывный рост прибыли и капитализации, является отличным способом инвестировать в растущий финансовый рынок

- Adobe (ADBE) занимает 9%, и это новая инвестиция фонда. На ней останавливаться не будем, у компании отлично растущая подписная модель

- AbCellera (ABCL) занимает 7,7%. Компания разрабатывает платформу для анализов на антитела. В 2020 году нарастила выручку в 20 раз, впервые получила чистую прибыль благодаря коронавирусу и вышла на IPO. К сожалению, с этого момента котировки бумаги только падали и потеряли 50% от цены размещения

- Facebook (6,7%) - фонд немного наращивает позиции в этой бумаге

- Palo Alto Networks (PANW) занимает 6% портфолио, фонд удвоил позицию, а впервые приобрел бумаги во 2 квартале 2019 года. Сыгравшая ставка на сектор информационной безопасности. Компания пока не приносит прибыли, но до пандемии росла на 20-30% год по выручке и в 2020 году показала рост 17,5%. Акции компании с начала 2019 года подорожали на 115%

- Scientific Games (SGMS) занимает около 6% и производит оборудование для казино, игровые автоматы, системы мгновенных и обычных лотерей, тотализаторов и так далее. Невероятно, но с таким ассортиментом компания стала убыточной еще в 2008 году и с тех пор не может получить прибыль. Акции компании упали в цене на 94% с 2018 по 2020 год, но в последний год начали рост и с осени прошлого года выросли почти в три раза

- Последние три позиции в десятке занимают 2-3% от портфолио: Microsoft, Salesforce и ETF на индекс Nasdaq 100.

Как несложно догадаться, прибыль фонду принесли игровая, биржевая компании и технологические гиганты. Реплицировать открытую часть фонда можно вручную, но кажется, что полезнее будет купить широкий индекс.

Самый крупный университетский эндаумент в мире. Harvard Management Company управляет портфелем более, чем в 42 млрд долларов. К сожалению, портфель очень непрозрачный, только 18,9% приходится на инвестиции в публичные компании. Фонд известен тем, что исторически много инвестирует в природные ресурсы (правда, в последнее время доля сократилась до 2,6%), еще 23% приходится на частные инвестиции и 36% на управление через хэдж фонды.

Гарварский фонд часто критикуют за раздутые зарплаты менеджеров, высокие затраты на управление портфелем и.. низкую эффективность. Наиболее доходной частью портфеля являются как раз публичные инвестиции (12,2% годовых против 7,9% у хэдж фондов), но весь портфель вот уже 12 лет подряд проигрывает пассивной стратегии инвестиций в индекс S&P500 (что не обязательно плохо, ведь у фонда есть и задача снижения волатильности).

Если посмотреть на публичную часть портфеля, то окажется, что она очень необычная. У нее высокая концентрация, на 10 крупнейших позиций приходится 81% активов:

- Royalty Pharma (RPRX) - доля сократилась с 40 до 26% портфеля, но остается просто огромной. Компания провела в 2020 году крупнейшее IPO, акции торговались на 66% выше цены размещения, но затем прибыль компании начала стремительно падать, а вместе с ней и цена акций. Только с начала 2021 года компания потеряла 25%

- ICE (новая инвестиция, доля 13%) – владеет несколькими биржами по всему миру. Демонстрирует непрерывный рост прибыли и капитализации, является отличным способом инвестировать в растущий финансовый рынок

- Adobe (ADBE) занимает 9%, и это новая инвестиция фонда. На ней останавливаться не будем, у компании отлично растущая подписная модель

- AbCellera (ABCL) занимает 7,7%. Компания разрабатывает платформу для анализов на антитела. В 2020 году нарастила выручку в 20 раз, впервые получила чистую прибыль благодаря коронавирусу и вышла на IPO. К сожалению, с этого момента котировки бумаги только падали и потеряли 50% от цены размещения

- Facebook (6,7%) - фонд немного наращивает позиции в этой бумаге

- Palo Alto Networks (PANW) занимает 6% портфолио, фонд удвоил позицию, а впервые приобрел бумаги во 2 квартале 2019 года. Сыгравшая ставка на сектор информационной безопасности. Компания пока не приносит прибыли, но до пандемии росла на 20-30% год по выручке и в 2020 году показала рост 17,5%. Акции компании с начала 2019 года подорожали на 115%

- Scientific Games (SGMS) занимает около 6% и производит оборудование для казино, игровые автоматы, системы мгновенных и обычных лотерей, тотализаторов и так далее. Невероятно, но с таким ассортиментом компания стала убыточной еще в 2008 году и с тех пор не может получить прибыль. Акции компании упали в цене на 94% с 2018 по 2020 год, но в последний год начали рост и с осени прошлого года выросли почти в три раза

- Последние три позиции в десятке занимают 2-3% от портфолио: Microsoft, Salesforce и ETF на индекс Nasdaq 100.

Как несложно догадаться, прибыль фонду принесли игровая, биржевая компании и технологические гиганты. Реплицировать открытую часть фонда можно вручную, но кажется, что полезнее будет купить широкий индекс.

{kind=link}

Йельский университет

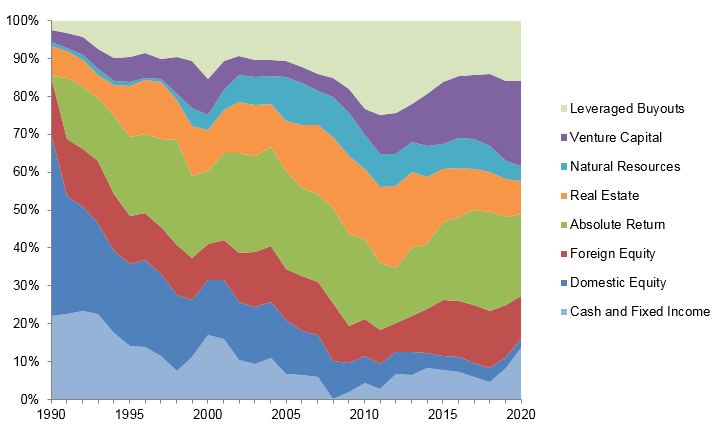

Размер фонда составляет 31 миллиард долларов. На сайте инвестиционного офиса можно прочитать, что с 1989 года управляющие взяли курс на диверсификацию. Если в начале 90-х 3/4 всех активов были проинвестированы в американские акции и облигации, то сейчас на них приходится только 10% вложений. "Йельская модель" предложенная Дэвидом Свенсоном (еще он написал книгу для частных инвесторов) является одной из самых эффективных моделей современности.

В 2020 году портфель принес 6,8% годовых. Средняя же доходность за 20 лет (включая падение доткомов) составила больше 11% годовых и за это время был только один 2009 год с отрицательной доходностью.

В разработке методологии принимали нобелевские лауреаты, и сейчас портфель проинвестирован в "тысячи активов". К сожалению, большая часть из них закрыта для анализа. Мы сможем посмотреть только на распределение активов по категориям и публичную часть портфеля, которая очень активно управляется и инвестируется в высокорисковые бумаги. Авторы модели честно предупреждают: "Не пытайтесь делать то, что мы сделали", но проанализировать их работу все же стоит.

Для начала посмотрим на распределение по типам активов. Каждый год веса каждой категории меняются согласно закрытой методологии, которая должна реагировать на макроэкономическую ситуацию. На первых двух частях останавливаться не будем: наличные и инструменты фиксированной доходности (14%) и природные ресурсы (4%).

Абсолютная доходность (22% портфеля). Впервые в 1990 году Йель определил этот стиль управления портфелем, как отдельный вид активов. Его смысл в том, чтобы получать небольшую, но стабильную доходность, эксплуатируя рыночную неэффективность. По сути, это синоним хэдж-фондов, когда риск падения рынка и обесценивания основной части портфеля страхуется (хэджируется) за счет другой части, которая должна повести себя противоположным образом.

В этой части Свенсон использует два подхода: event-driven, когда аналитики опираются на корпоративные события и делают предположения относительно дальнейшего движения ценных бумаг и value-driven, когда инвестор считает, что бумага отличается от справедливой стоимости. Исходя из этих выводов фонд занимает длинную или короткую позицию, то есть ставит на рост или падение бумаги.

Целевая доходность этой части портфеля: 3,5% годовых при риске 7%. Фактическая доходность этой части составляет 8% годовых в последние 20 лет. Повторить такое в домашних условиях вряд ли получится, но можно посмотреть на один из closed-end Funds.

Размер фонда составляет 31 миллиард долларов. На сайте инвестиционного офиса можно прочитать, что с 1989 года управляющие взяли курс на диверсификацию. Если в начале 90-х 3/4 всех активов были проинвестированы в американские акции и облигации, то сейчас на них приходится только 10% вложений. "Йельская модель" предложенная Дэвидом Свенсоном (еще он написал книгу для частных инвесторов) является одной из самых эффективных моделей современности.

В 2020 году портфель принес 6,8% годовых. Средняя же доходность за 20 лет (включая падение доткомов) составила больше 11% годовых и за это время был только один 2009 год с отрицательной доходностью.

В разработке методологии принимали нобелевские лауреаты, и сейчас портфель проинвестирован в "тысячи активов". К сожалению, большая часть из них закрыта для анализа. Мы сможем посмотреть только на распределение активов по категориям и публичную часть портфеля, которая очень активно управляется и инвестируется в высокорисковые бумаги. Авторы модели честно предупреждают: "Не пытайтесь делать то, что мы сделали", но проанализировать их работу все же стоит.

Для начала посмотрим на распределение по типам активов. Каждый год веса каждой категории меняются согласно закрытой методологии, которая должна реагировать на макроэкономическую ситуацию. На первых двух частях останавливаться не будем: наличные и инструменты фиксированной доходности (14%) и природные ресурсы (4%).

Абсолютная доходность (22% портфеля). Впервые в 1990 году Йель определил этот стиль управления портфелем, как отдельный вид активов. Его смысл в том, чтобы получать небольшую, но стабильную доходность, эксплуатируя рыночную неэффективность. По сути, это синоним хэдж-фондов, когда риск падения рынка и обесценивания основной части портфеля страхуется (хэджируется) за счет другой части, которая должна повести себя противоположным образом.

В этой части Свенсон использует два подхода: event-driven, когда аналитики опираются на корпоративные события и делают предположения относительно дальнейшего движения ценных бумаг и value-driven, когда инвестор считает, что бумага отличается от справедливой стоимости. Исходя из этих выводов фонд занимает длинную или короткую позицию, то есть ставит на рост или падение бумаги.

Целевая доходность этой части портфеля: 3,5% годовых при риске 7%. Фактическая доходность этой части составляет 8% годовых в последние 20 лет. Повторить такое в домашних условиях вряд ли получится, но можно посмотреть на один из closed-end Funds.

{kind=link}

Акции Йельского университета (2,25% - США, 5,25% - развитые рынки и 6,5% развивающиеся рынки). Открытое портфолио Йеля состоит буквально из десяти бумаг, остальные инвестиции приватные. По ссылке рекомендую изучить не только текущее состояние, но и как портфель меняется в течение года:

- iShares MSCI China ETF (MCHI) – 65% портфеля. В России этот индекс практически полностью повторяет фонд FXCN. Фонд увеличил инвестиции в Китай уже в 2021 году, до этого крупнейшей компанией портфеля был Zoom (71%)

- Roblox (RBLX) – 12,5%. Платформа для создания виртуальных игровых миров, где игры делают сами пользователи. Более 200 млн игроков по всему миру и более половины всех детей в США возрастом до 16 лет. Прибыль компании выросла на 80% за последний год. Вероятно фонд купил акции компании на IPO в марте этого года, с тех пор акции выросли на 35%

- iShares MSCI EAFE ETF (EFA) – 8%. Акции развитых стран, кроме США и Канады. В России этот индекс повторяет фонд FXDM

- S&P500 – 6%. В России фондов, отслеживающих индекс сразу несколько

- Vanguard FTSE Developed Markets (VEA) – 3,5%, по смыслу и составу очень похож на EFA в США и FXDM в России

- Biohaven (BHVN) – 1,7%, компания занимается разработкой лекарств от мигрени и подобных заболеваний. Прибыли пока не приносит, но её акции выросли на 300% за последние пять лет

- Total US Market (ITOT) - 1,7%. Более широкий американский рынок, 3500 компаний. Похожих фондов в России нет

- Pulmonx (LUNG) и Great Ajax (AJX) - менее 1% каждый. Небольшие компании из биотеха и управления недвижимостью

Венчурный капитал. Вполне возможно, что некоторыми компаниями из прошлого списка Йель владел еще до выхода на биржу, потому что на долю венчурного капитала приходится 22% всех инвестиций университета. Это значительно больше, чем в среднем по университетским фондам (7%). Доходность этой части портфеля - 11,6% годовых за последние 20 лет.

Фонд инвестировал в начале 90-х в Google и Amazon, позднее – в Facebook и Linkedin. Университет активно поддерживает молодые стартапы и выделяет деньги на ранних стадиях, что увеличивает риск, но дает высокую потенциальную доходность.

Для частных инвесторов такие инвестиции практически недоступны из-за высокого порога входа. Но можно найти акции публичных компаний, которые занимаются такими инвестициями (BDC), я инвестирую в одну из таких компаний сам и потом сделаю отдельный обзор этого типа активов.

- iShares MSCI China ETF (MCHI) – 65% портфеля. В России этот индекс практически полностью повторяет фонд FXCN. Фонд увеличил инвестиции в Китай уже в 2021 году, до этого крупнейшей компанией портфеля был Zoom (71%)

- Roblox (RBLX) – 12,5%. Платформа для создания виртуальных игровых миров, где игры делают сами пользователи. Более 200 млн игроков по всему миру и более половины всех детей в США возрастом до 16 лет. Прибыль компании выросла на 80% за последний год. Вероятно фонд купил акции компании на IPO в марте этого года, с тех пор акции выросли на 35%

- iShares MSCI EAFE ETF (EFA) – 8%. Акции развитых стран, кроме США и Канады. В России этот индекс повторяет фонд FXDM

- S&P500 – 6%. В России фондов, отслеживающих индекс сразу несколько

- Vanguard FTSE Developed Markets (VEA) – 3,5%, по смыслу и составу очень похож на EFA в США и FXDM в России

- Biohaven (BHVN) – 1,7%, компания занимается разработкой лекарств от мигрени и подобных заболеваний. Прибыли пока не приносит, но её акции выросли на 300% за последние пять лет

- Total US Market (ITOT) - 1,7%. Более широкий американский рынок, 3500 компаний. Похожих фондов в России нет

- Pulmonx (LUNG) и Great Ajax (AJX) - менее 1% каждый. Небольшие компании из биотеха и управления недвижимостью

Венчурный капитал. Вполне возможно, что некоторыми компаниями из прошлого списка Йель владел еще до выхода на биржу, потому что на долю венчурного капитала приходится 22% всех инвестиций университета. Это значительно больше, чем в среднем по университетским фондам (7%). Доходность этой части портфеля - 11,6% годовых за последние 20 лет.

Фонд инвестировал в начале 90-х в Google и Amazon, позднее – в Facebook и Linkedin. Университет активно поддерживает молодые стартапы и выделяет деньги на ранних стадиях, что увеличивает риск, но дает высокую потенциальную доходность.

Для частных инвесторов такие инвестиции практически недоступны из-за высокого порога входа. Но можно найти акции публичных компаний, которые занимаются такими инвестициями (BDC), я инвестирую в одну из таких компаний сам и потом сделаю отдельный обзор этого типа активов.

{kind=link}

Leveraged Buyouts (16%) тоже недоступный для частного инвестора инструмент, приносящий Йелю более 11% годовых в последние 20 лет. Если кратко, это предоставление целевого займа компании под покупку акций другой компании. "Плечо" составляет до 90% стоимости покупки, поэтому такие инвестиции сопряжены с высоким риском. Нужно быть уверенным, что прибыль объединенной компании позволит обслуживать долг. Некоторые компании выпускают облигации для финансирования своих сделок (их можно покупать частным инвесторам), другие – получают банковские и небанковские кредиты.

Недвижимость занимает около 10% портфеля и приносит 8% годовых в последние 20 лет. Этот тип активов нужен для стабилизации портфеля в случае падений на фондовом рынке. Чтобы диверсифицировать портфель недвижимости (если у вас нет на это 4 млрд долларов) проще всего покупать специализированные фонды. В США это REIT, вы можете найти фонд инвестирующий в любой тип недвижимости, в ипотечные кредиты или покупающих активы для сдачи в аренду. Такой фонд должен инвестировать в недвижимость не менее 75% всех средств и распределять не менее 90% годовой прибыли акционерам в виде дивидендов.

В России можно купить как американские акции (выберите "Сектор - Недвижимость") так и местные паевые инвестиционные фонды недвижимости, но все они являются закрытыми, купить их можно только в момент формирования и на бирже они не торгуются.

В финале хочется напомнить, что не стоит пытаться повторить то, что делают другие инвесторы, даже такие крутые как крупнейшие эндаументы. Тем более, что некоторые из них долгосрочно проигрывают простой инвестиции в пассивный индексный фонд.

Недвижимость занимает около 10% портфеля и приносит 8% годовых в последние 20 лет. Этот тип активов нужен для стабилизации портфеля в случае падений на фондовом рынке. Чтобы диверсифицировать портфель недвижимости (если у вас нет на это 4 млрд долларов) проще всего покупать специализированные фонды. В США это REIT, вы можете найти фонд инвестирующий в любой тип недвижимости, в ипотечные кредиты или покупающих активы для сдачи в аренду. Такой фонд должен инвестировать в недвижимость не менее 75% всех средств и распределять не менее 90% годовой прибыли акционерам в виде дивидендов.

В России можно купить как американские акции (выберите "Сектор - Недвижимость") так и местные паевые инвестиционные фонды недвижимости, но все они являются закрытыми, купить их можно только в момент формирования и на бирже они не торгуются.

В финале хочется напомнить, что не стоит пытаться повторить то, что делают другие инвесторы, даже такие крутые как крупнейшие эндаументы. Тем более, что некоторые из них долгосрочно проигрывают простой инвестиции в пассивный индексный фонд.

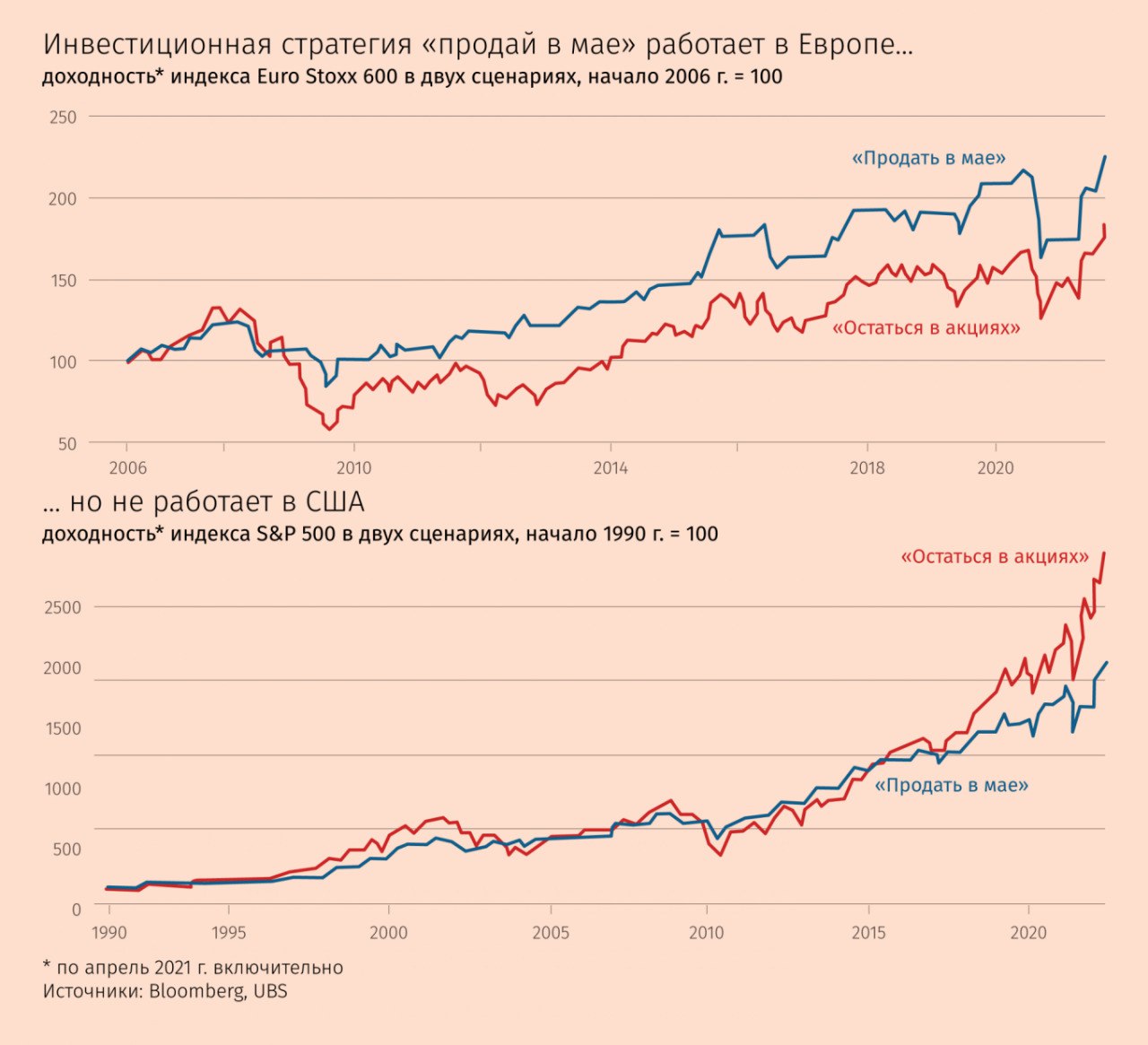

Sell in May and Go Away?

В прошлом веке по статистике рынок акций показывал худший результат в течение летних месяцев, поэтому среди инвесторов была популярна стратегия "Продать всё в мае и отдохнуть". Но с ростом цифровой экономики эта максима становится не такой очевидной.

С начала года инвесторы уже успели получить хорошую прибыль, поэтому вопрос встал снова. Стоит ли фиксировать прибыль сейчас и уходить в ожидании летнего провала? Инвестиционные банкиры не рекомендуют этого делать.

Если посмотреть на динамику широкого рынка, то стратегия все еще может быть актуальна в Европе, но уже не работает в США. Возможно, как раз из-за преобладания технологических компаний в американских индексах. У них нет такой выраженной сезонности, как в традиционных отраслях

В прошлом веке по статистике рынок акций показывал худший результат в течение летних месяцев, поэтому среди инвесторов была популярна стратегия "Продать всё в мае и отдохнуть". Но с ростом цифровой экономики эта максима становится не такой очевидной.

С начала года инвесторы уже успели получить хорошую прибыль, поэтому вопрос встал снова. Стоит ли фиксировать прибыль сейчас и уходить в ожидании летнего провала? Инвестиционные банкиры не рекомендуют этого делать.

Если посмотреть на динамику широкого рынка, то стратегия все еще может быть актуальна в Европе, но уже не работает в США. Возможно, как раз из-за преобладания технологических компаний в американских индексах. У них нет такой выраженной сезонности, как в традиционных отраслях

{kind=link}

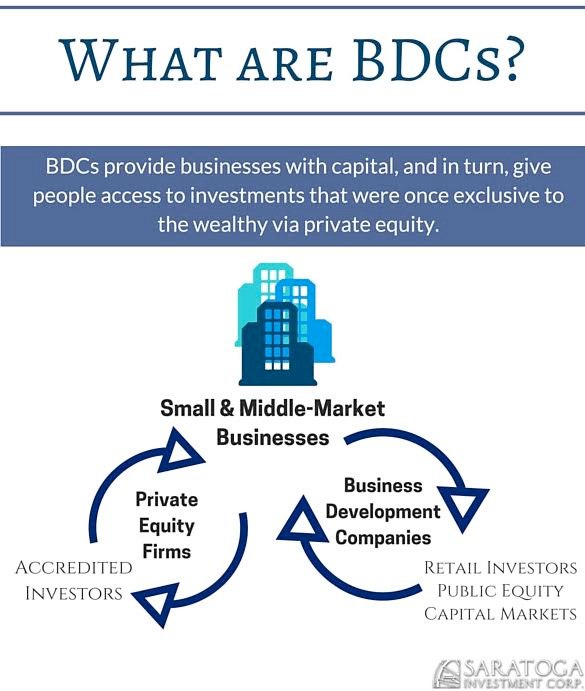

Как стать венчурным инвестором с $1000?

Когда мы говорим про потенциально высокодоходные, но рискованные инвестиции, то имеем в виду отдельные акции публичных компаний. Но иногда стратегия требует добавления еще более доходных потенциально и рискованных активов. Так работают венчурные фонды, которые инвестируют в маленькие не публичные компании в расчете на то, что они покажут активный рост. Венчурные инвестиции доступны только для крупных фондов или очень состоятельных граждан. Но и розничные инвесторы могут добавить этот тип активов в свой портфель через покупку акций BDC (Business Development Company). Впервые BDC's появились в 1980 году в США и регулируются Законом об инвестиционных компаниях.

Особенности

Деятельность таких компаний сильно ограничена законодательством:

- Не менее 70% всех активов должно быть инвестировано в компании США с капитализацией менее 250 млн долларов. Это могут быть разные формы займов или покупка акций

- 90% от прибыли компании должно распределяться среди акционеров в виде дивидендов (это делает их схожими с фондами недвижимости REIT)

- Портфельные компании могут получать от BDC управленческую поддержку

- BDC не платит корпоративный налог на распределяемую прибыль (налог с дивидендов платят акционеры)

Риски

Преимущества таких компаний понятны – они платят высокие дивиденды (до 10% годовых в долларах), когда всё идет хорошо и растут в цене. Что можно сказать о рисках?

- Акции BDC ликвидны, потому что торгуются на бирже. Но акции портфельных компаний вовсе не обязательно. BDC вполне может "застрять" в плохих акциях или долговых бумагах

- BDC часто используют заемные средства (плечо), чтобы инвестировать их в портфельные компании. В разнице процентных ставок находится прибыль, поэтому потенциальный ROI с плечом будет выше. Но растет и риск. Если портфельные компании перестанут приносить прибыль, то BDC может потерять свой (ваш) акционерный капитал

- BDC инвестируют в не очень хорошие компании с точки зрения частного инвестора. Они часто не публичные, без прибыли, испытывающие трудности и уже закредитованные. Часто компании берут кредиты, чтобы вернуть предыдущие

Когда мы говорим про потенциально высокодоходные, но рискованные инвестиции, то имеем в виду отдельные акции публичных компаний. Но иногда стратегия требует добавления еще более доходных потенциально и рискованных активов. Так работают венчурные фонды, которые инвестируют в маленькие не публичные компании в расчете на то, что они покажут активный рост. Венчурные инвестиции доступны только для крупных фондов или очень состоятельных граждан. Но и розничные инвесторы могут добавить этот тип активов в свой портфель через покупку акций BDC (Business Development Company). Впервые BDC's появились в 1980 году в США и регулируются Законом об инвестиционных компаниях.

Особенности

Деятельность таких компаний сильно ограничена законодательством:

- Не менее 70% всех активов должно быть инвестировано в компании США с капитализацией менее 250 млн долларов. Это могут быть разные формы займов или покупка акций

- 90% от прибыли компании должно распределяться среди акционеров в виде дивидендов (это делает их схожими с фондами недвижимости REIT)

- Портфельные компании могут получать от BDC управленческую поддержку

- BDC не платит корпоративный налог на распределяемую прибыль (налог с дивидендов платят акционеры)

Риски

Преимущества таких компаний понятны – они платят высокие дивиденды (до 10% годовых в долларах), когда всё идет хорошо и растут в цене. Что можно сказать о рисках?

- Акции BDC ликвидны, потому что торгуются на бирже. Но акции портфельных компаний вовсе не обязательно. BDC вполне может "застрять" в плохих акциях или долговых бумагах

- BDC часто используют заемные средства (плечо), чтобы инвестировать их в портфельные компании. В разнице процентных ставок находится прибыль, поэтому потенциальный ROI с плечом будет выше. Но растет и риск. Если портфельные компании перестанут приносить прибыль, то BDC может потерять свой (ваш) акционерный капитал

- BDC инвестируют в не очень хорошие компании с точки зрения частного инвестора. Они часто не публичные, без прибыли, испытывающие трудности и уже закредитованные. Часто компании берут кредиты, чтобы вернуть предыдущие

Как и из чего выбирать BDC?

Список всех зарегистрированных BDC можно найти здесь, на Санкт-Петербургской бирже я нашел только одну из них (ARCC). На что стоит обратить внимание при выборе помимо обычных показателей компаний:

- Капитализация больше 1 млрд долларов, чем меньше фонд - тем больше риск

- Leverage Factor (плечо) – чем выше доля заемных средств, тем больше рисков. Я бы избегал плеча больше 2 (когда компания инвестирует в два раза больше, чем имеет собственных активов)

- Price to Book – нормально, когда он в районе 1-1,5. Это отношение стоимости компании к стоимости всех активов. Если такая компания торгуется сильно дешевле, чем баланс, значит инвесторы считают, что она неверно оценивает свои активы. Например, у нее много плохих (по мнению рынка) кредитов, которые компания не спешит списывать. Если выше, то она явно переоценена, возможно ценой манипулируют

- Доходность – она не должна быть слишком высокой, сейчас такие компании приносят 7-8% в среднем. Если выше – заемщики компании платят нерыночные проценты по кредитам, а значит у них явно проблемы с финансированием

Дальше нам понадобится отчетность. Финансовую можно найти на stockanalysis.com, там стоит посмотреть на динамику прибыли компании (Financials - Income), на динамику соотношения долга к капиталу (Financials - Ratios - Debt/Equity), хорошо если она не сильно меняется от квартала к кварталу.

У BDC's для оценки рисков нужно изучить еще несколько параметров:

- В какой области работает BDC? Кому выдает займы? В какие компании входит в капитал? На том же сайте stockanalysis есть хорошее резюме для каждой компании (например, ARCC). Кроме того, стоит поискать новости связанные с компанией, из которых вы узнаете о последних сделках, выданных займах и дефолтах

- В разделе IR на сайте самой компании (например, ARCC) стоит посмотреть последние презентации для инвесторов и транскрипты звонков. Если компания не выкладывает транскрипты сама, то их можно бесплатно найти на fool.com (seekingalpha стала просить премиум-подписку за транскрипты) (например, ARCC). В них вы узнаете о стратегии компании, про приоритетные отрасли и проекты. Аналитики обязательно зададут вопросы про проблемные компании из портфеля, и вы сможете дополнительно поискать информацию о них и оценить риски

На сайте SEC (ссылки на них есть на профиле stockanalysis) нам понадобятся формы, которыми компания отчитывается перед регулятором. В первую очередь - 10-K и 10-Q (годовой и квартальный отчет). Что самое важное?

- Consolodated Schedule of Investment – вы можете посмотреть на инвестиции компаний в конкретные активы, выданные займы, процентные ставки и справедливую оценку активов (fair value)

- Management’s Discussion and Analysis – комментарии и анализ текущего финансового отчета от менеджмента компании

- Quantitative and Qualitative Disclosures About Market Risk – информация о текущих рисках, которые присущи для рынка в целом

- 1A Risk Factors – риски самой компании. Здесь может быть полезная информация о рисках портфеля и диверсификации активов

Список всех зарегистрированных BDC можно найти здесь, на Санкт-Петербургской бирже я нашел только одну из них (ARCC). На что стоит обратить внимание при выборе помимо обычных показателей компаний:

- Капитализация больше 1 млрд долларов, чем меньше фонд - тем больше риск

- Leverage Factor (плечо) – чем выше доля заемных средств, тем больше рисков. Я бы избегал плеча больше 2 (когда компания инвестирует в два раза больше, чем имеет собственных активов)

- Price to Book – нормально, когда он в районе 1-1,5. Это отношение стоимости компании к стоимости всех активов. Если такая компания торгуется сильно дешевле, чем баланс, значит инвесторы считают, что она неверно оценивает свои активы. Например, у нее много плохих (по мнению рынка) кредитов, которые компания не спешит списывать. Если выше, то она явно переоценена, возможно ценой манипулируют

- Доходность – она не должна быть слишком высокой, сейчас такие компании приносят 7-8% в среднем. Если выше – заемщики компании платят нерыночные проценты по кредитам, а значит у них явно проблемы с финансированием

Дальше нам понадобится отчетность. Финансовую можно найти на stockanalysis.com, там стоит посмотреть на динамику прибыли компании (Financials - Income), на динамику соотношения долга к капиталу (Financials - Ratios - Debt/Equity), хорошо если она не сильно меняется от квартала к кварталу.

У BDC's для оценки рисков нужно изучить еще несколько параметров:

- В какой области работает BDC? Кому выдает займы? В какие компании входит в капитал? На том же сайте stockanalysis есть хорошее резюме для каждой компании (например, ARCC). Кроме того, стоит поискать новости связанные с компанией, из которых вы узнаете о последних сделках, выданных займах и дефолтах

- В разделе IR на сайте самой компании (например, ARCC) стоит посмотреть последние презентации для инвесторов и транскрипты звонков. Если компания не выкладывает транскрипты сама, то их можно бесплатно найти на fool.com (seekingalpha стала просить премиум-подписку за транскрипты) (например, ARCC). В них вы узнаете о стратегии компании, про приоритетные отрасли и проекты. Аналитики обязательно зададут вопросы про проблемные компании из портфеля, и вы сможете дополнительно поискать информацию о них и оценить риски

На сайте SEC (ссылки на них есть на профиле stockanalysis) нам понадобятся формы, которыми компания отчитывается перед регулятором. В первую очередь - 10-K и 10-Q (годовой и квартальный отчет). Что самое важное?

- Consolodated Schedule of Investment – вы можете посмотреть на инвестиции компаний в конкретные активы, выданные займы, процентные ставки и справедливую оценку активов (fair value)

- Management’s Discussion and Analysis – комментарии и анализ текущего финансового отчета от менеджмента компании

- Quantitative and Qualitative Disclosures About Market Risk – информация о текущих рисках, которые присущи для рынка в целом

- 1A Risk Factors – риски самой компании. Здесь может быть полезная информация о рисках портфеля и диверсификации активов

Инвестировать в BDC можно и через покупку облигаций, чтобы предоставить компании заемные средства, на которые она будет вести свою деятельность. Это дает вам риск ниже, чем при покупке акций и фиксированную доходность. Но она будет потенциально не такой высокой.

Например, компания Ares Capital недавно разместила облигации с доходностью 2,875% годовых (что в долларах вполне неплохо), в то же время текущая дивидендная доходность акций составляет 8,3% годовых. Правда, здесь доходность может снизиться (или исчезнуть) из-за проблем с долгами, вслед за чем обесценятся и сами акции.

На российских ресурсах очень мало информации про BDC, поэтому я надеюсь, что мой текст кому-то поможет. Пишите в комментариях, используете ли сами такой вид активов и какие компании этого типа выбираете себе в портфель.

Например, компания Ares Capital недавно разместила облигации с доходностью 2,875% годовых (что в долларах вполне неплохо), в то же время текущая дивидендная доходность акций составляет 8,3% годовых. Правда, здесь доходность может снизиться (или исчезнуть) из-за проблем с долгами, вслед за чем обесценятся и сами акции.

На российских ресурсах очень мало информации про BDC, поэтому я надеюсь, что мой текст кому-то поможет. Пишите в комментариях, используете ли сами такой вид активов и какие компании этого типа выбираете себе в портфель.

{kind=link}

После долгого перерыва, мы возвращаемся с послеобеденной историей о том, за что в этом году присуждена Нобелевская премия по экономике и как это повлияет на нашу жизнь. Всем привет!

«Если мы хотим принимать правильные решения, нам необходимо понимать их последствия», — с такой очевидной мысли начинается публикация Нобелевского комитета о лауреатах премии по экономике 2021 года. Но точно установить причинно-следственную связь между событиями достаточно сложно, для этого нужно проводить жестко контролируемые исследования, такие как проводят фармацевтические компании для того, чтобы получить одобрение новых препаратов.

Для простоты можно свести всё к нескольким правилам:

— Группа людей с очень похожими вводными должна быть случайным образом разделена на контрольную и экспериментальную часть

— Препарат, влияние которого изучается, должен обязательно применяться к экспериментальной группе и обязательно не применяться к контрольной группе

— Поведение людей в группах должно быть естественным и независимым от получения препарата. Для этого, испытуемые не должны знать к какой группе они относятся

Звучит несложно, но даже в клинических исследованиях, где контроль упрощен, случаются неудачи. В качестве примера можно вспомнить клиническое исследование вакцины от коронавируса. Его нельзя считать успешным, потому что испытуемые стали сами сдавать анализы на антитела (исследование перестало быть слепым), вносили изменения в свое поведение, а некоторые находили способ получить настоящий препарат и переходили в другую группу, нарушая распределение.

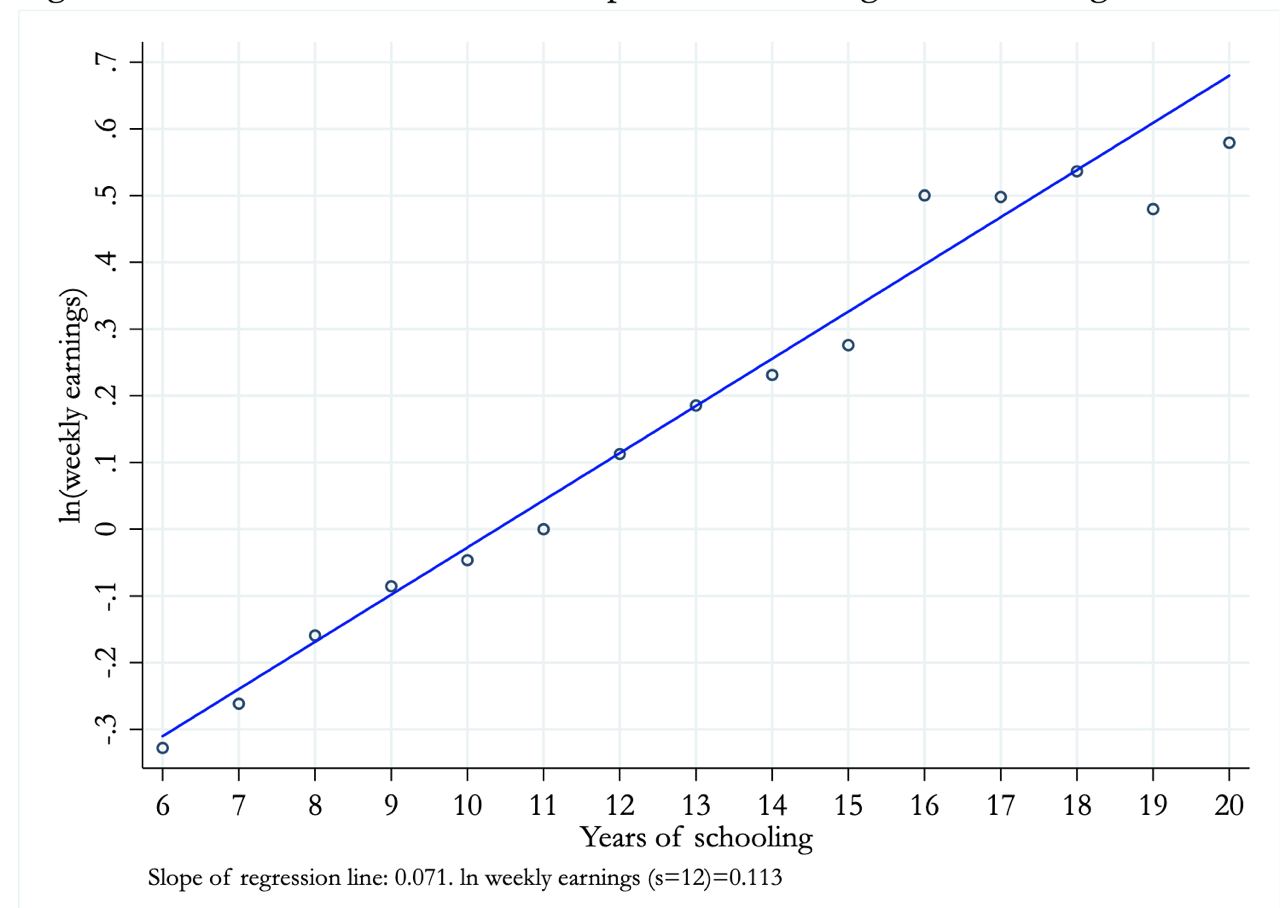

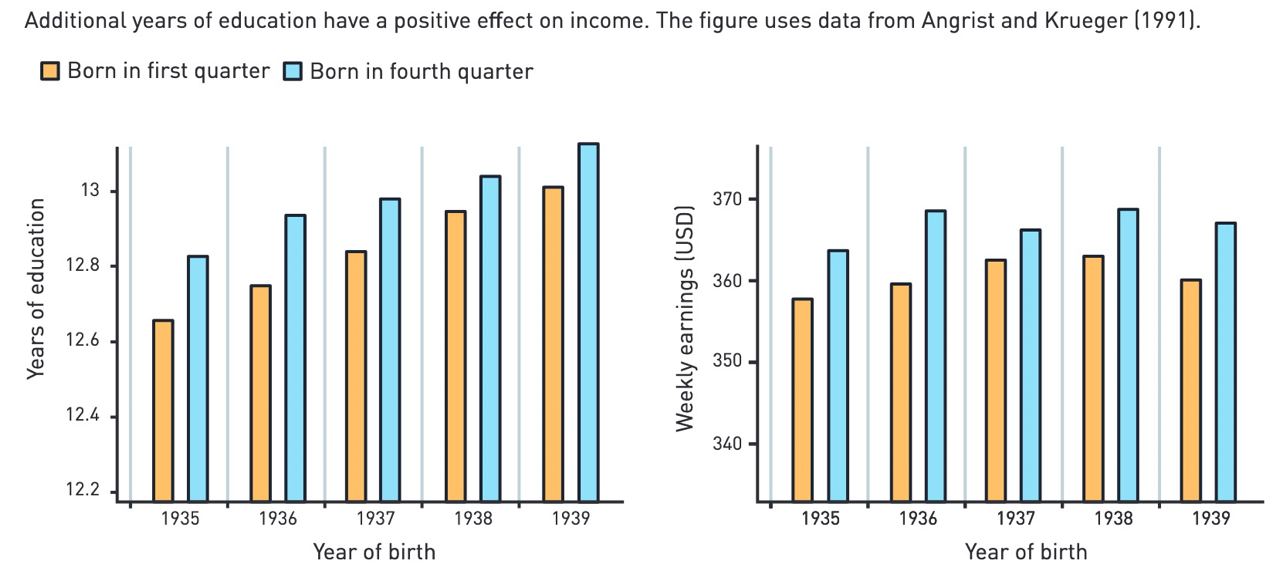

Теперь представим, что мы хотим ответить на вопрос, касающийся экономики. Например, правда ли люди с высшим образованием зарабатывают больше, потому что получили образование? (на графике данные американских мужчин, родившихся в 1930-39 годах)

«Если мы хотим принимать правильные решения, нам необходимо понимать их последствия», — с такой очевидной мысли начинается публикация Нобелевского комитета о лауреатах премии по экономике 2021 года. Но точно установить причинно-следственную связь между событиями достаточно сложно, для этого нужно проводить жестко контролируемые исследования, такие как проводят фармацевтические компании для того, чтобы получить одобрение новых препаратов.

Для простоты можно свести всё к нескольким правилам:

— Группа людей с очень похожими вводными должна быть случайным образом разделена на контрольную и экспериментальную часть

— Препарат, влияние которого изучается, должен обязательно применяться к экспериментальной группе и обязательно не применяться к контрольной группе

— Поведение людей в группах должно быть естественным и независимым от получения препарата. Для этого, испытуемые не должны знать к какой группе они относятся

Звучит несложно, но даже в клинических исследованиях, где контроль упрощен, случаются неудачи. В качестве примера можно вспомнить клиническое исследование вакцины от коронавируса. Его нельзя считать успешным, потому что испытуемые стали сами сдавать анализы на антитела (исследование перестало быть слепым), вносили изменения в свое поведение, а некоторые находили способ получить настоящий препарат и переходили в другую группу, нарушая распределение.

Теперь представим, что мы хотим ответить на вопрос, касающийся экономики. Например, правда ли люди с высшим образованием зарабатывают больше, потому что получили образование? (на графике данные американских мужчин, родившихся в 1930-39 годах)

{kind=link}

Если просто сравнить доход людей с дипломом и без, то мы увидим очевидный тренд. Который, правда, может объясняться тем, то у детей из бедных семей не было возможности учиться в вузе (поэтому у них нет диплома), а меньший доход связан с окружением и стартовыми возможностями, которые будут разными у людей с разным доходом. Или люди с более высоким доходом просто обладают лучшими коммуникативными способностями, которые, в том числе, позволили поступить и вуз и закончить его. Но помогли бы человеку зарабатывать больше и без этого.

Контролируем хаос (ну почти)

Разделить людей на группы и контролировать их мы не можем (нельзя запретить людям поступить в вуз или бросить его, хотя конечно и такое бывает). Поэтому исследователи решили обратиться к эмпирическим экспериментам. Их смысл противоположный!

Мы не контролируем распределение, не можем влиять на поведение людей, но можем использовать переменную, которая не является случайной на самом деле, но ее значение определяется случайно (или просто независимо от эксперимента). Тогда испытуемых можно было бы «на бумаге» разделить и проанализировать разницу в поведении каждой группы. Распределение останется случайным, просто мы ничего для этого не делали, только наблюдали.

Проиллюстрировать этот подход можно примером, когда люди одной национальности, примерно равных социально-демографических характеристик разделили с помощью одного «случайного» значения — 38 параллели северной широты.

Контролируем хаос (ну почти)

Разделить людей на группы и контролировать их мы не можем (нельзя запретить людям поступить в вуз или бросить его, хотя конечно и такое бывает). Поэтому исследователи решили обратиться к эмпирическим экспериментам. Их смысл противоположный!

Мы не контролируем распределение, не можем влиять на поведение людей, но можем использовать переменную, которая не является случайной на самом деле, но ее значение определяется случайно (или просто независимо от эксперимента). Тогда испытуемых можно было бы «на бумаге» разделить и проанализировать разницу в поведении каждой группы. Распределение останется случайным, просто мы ничего для этого не делали, только наблюдали.

Проиллюстрировать этот подход можно примером, когда люди одной национальности, примерно равных социально-демографических характеристик разделили с помощью одного «случайного» значения — 38 параллели северной широты.

{kind=link}

Мы все можем наблюдать за результатами «корейского эксперимента» и оценить разницу в уровне жизни людей и экономическом развитии стран. «Случайно» выбранная граница между выборками гарантирует, что все прочие факторы на соседних территориях будут примерно одинаковыми — климат, природные ресурсы, уровень образования и так далее.

Другое исследование использовало правило, по которому дети, весящие меньше 1,5 кг при рождении считаются недоношенными и получают дополнительное лечение. Если взять две группы детей с весами, разделенными значением 1500 граммов, то распределение между ними можно считать случайным. В то же время, сложно поверить, что дети с весом 1499 и 1501 грамм действительно имеют разное состояние здоровья, которое отражается в весе.

Чистый эксперимент в итоге показал, что «легкие» дети имеют более низкую смертность в возрасте до одного года, чем упитанные. При том, что общий тренд будет противоположным, более «тяжелые» дети в среднем более здоровые. Но, вероятно, лишнее медицинское вмешательство всё только портит.

Впервые этот подход был описан Дональдом Кэмпбелом в 1960 году, и в дальнейшем использовался постоянно. Лауреаты этого года проделали большую работу, чтобы доказать, что естественные эксперименты могут объяснять закономерность каких-либо социальных процессов. И наибольшего успеха добились в исследованиях рынков труда и образования.

Например, для ответа на вопрос о влиянии высшего образования на доходы, можно взять в качестве разделителя проходной балл. Предположим, в определенном году в университет попали все абитуриенты, которые набрали больше 100 баллов. Значит ли это, что студенты с 99 баллами действительно менее способные, чем те, кто набрал 100? Разумеется, нет, это чисто формальное разделение. Таким образом, выбирая его, мы можем быть уверены, что дальнейшая разница в доходах никак не обусловлена социальными факторами.

Кроме того, достоверную оценку можно получить в отношении тех людей, которые поменяли свое поведение в ходе эксперимента. Например, прервали обучение. Тогда мы сможем сравнить «одинаковых» людей, которые бросили учиться на разных этапах и посчитать, насколько больше они могли бы зарабатывать, если бы продолжили.

И в конце поделюсь результатами исследования, в котором разделителем для групп служил квартал, в котором родился ребенок. Предположение заключалось в том, что все дети, родившиеся в одном году, пойдут в школу вместе. Но те, которые родились раньше, получают возможность уйти из школы быстрее (в США решение об уходе человек может принять в 16 или 17 лет, а зависимости от штата). Квартал рождения ребенка является случайным, поэтому выборка разделена честно.

Данные показали, что дети, родившиеся в начале года, действительно меньше учатся в среднем и имеют доход на 9% ниже, ровно столько «стоит» один год обучения. При этом просто связь между доходом и образованием (о которой мы говорили вначале) составила 7% за каждый год. Это значит, что причинно-следственная связь в эксперименте сильнее простой корреляции.

Область естественных экспериментов продолжает развиваться, и нобелевские лауреаты Джошуа Энгрист, Дэвид Кард и Хидо Имбенс внесли огромный вклад в систематизацию процесса, который в дальнейшем позволит нам оценивать более тонкие вопросы: изучение каких дисциплин влияет на развитие человека, какова связь между принимаемыми законами и благополучием общества и так далее.

Другое исследование использовало правило, по которому дети, весящие меньше 1,5 кг при рождении считаются недоношенными и получают дополнительное лечение. Если взять две группы детей с весами, разделенными значением 1500 граммов, то распределение между ними можно считать случайным. В то же время, сложно поверить, что дети с весом 1499 и 1501 грамм действительно имеют разное состояние здоровья, которое отражается в весе.

Чистый эксперимент в итоге показал, что «легкие» дети имеют более низкую смертность в возрасте до одного года, чем упитанные. При том, что общий тренд будет противоположным, более «тяжелые» дети в среднем более здоровые. Но, вероятно, лишнее медицинское вмешательство всё только портит.

Впервые этот подход был описан Дональдом Кэмпбелом в 1960 году, и в дальнейшем использовался постоянно. Лауреаты этого года проделали большую работу, чтобы доказать, что естественные эксперименты могут объяснять закономерность каких-либо социальных процессов. И наибольшего успеха добились в исследованиях рынков труда и образования.

Например, для ответа на вопрос о влиянии высшего образования на доходы, можно взять в качестве разделителя проходной балл. Предположим, в определенном году в университет попали все абитуриенты, которые набрали больше 100 баллов. Значит ли это, что студенты с 99 баллами действительно менее способные, чем те, кто набрал 100? Разумеется, нет, это чисто формальное разделение. Таким образом, выбирая его, мы можем быть уверены, что дальнейшая разница в доходах никак не обусловлена социальными факторами.

Кроме того, достоверную оценку можно получить в отношении тех людей, которые поменяли свое поведение в ходе эксперимента. Например, прервали обучение. Тогда мы сможем сравнить «одинаковых» людей, которые бросили учиться на разных этапах и посчитать, насколько больше они могли бы зарабатывать, если бы продолжили.

И в конце поделюсь результатами исследования, в котором разделителем для групп служил квартал, в котором родился ребенок. Предположение заключалось в том, что все дети, родившиеся в одном году, пойдут в школу вместе. Но те, которые родились раньше, получают возможность уйти из школы быстрее (в США решение об уходе человек может принять в 16 или 17 лет, а зависимости от штата). Квартал рождения ребенка является случайным, поэтому выборка разделена честно.

Данные показали, что дети, родившиеся в начале года, действительно меньше учатся в среднем и имеют доход на 9% ниже, ровно столько «стоит» один год обучения. При этом просто связь между доходом и образованием (о которой мы говорили вначале) составила 7% за каждый год. Это значит, что причинно-следственная связь в эксперименте сильнее простой корреляции.

Область естественных экспериментов продолжает развиваться, и нобелевские лауреаты Джошуа Энгрист, Дэвид Кард и Хидо Имбенс внесли огромный вклад в систематизацию процесса, который в дальнейшем позволит нам оценивать более тонкие вопросы: изучение каких дисциплин влияет на развитие человека, какова связь между принимаемыми законами и благополучием общества и так далее.

{kind=link}

Инвестиции в метавселенные

Шум, который наделала презентация Марка Цукерберга, заставил задуматься о будущем технологические компании и инвесторов. Стоим ли мы на пороге нового "Интернета сознания" и как можно успеть стать его частью.

Недавно на бирже NYSE ARCA разместился новый биржевой фонд - META (если Фейсбук решит сменить тикер, то всем будет весело!), который собирает акции компаний, которые должны выиграть от развития VR/AR технологий.

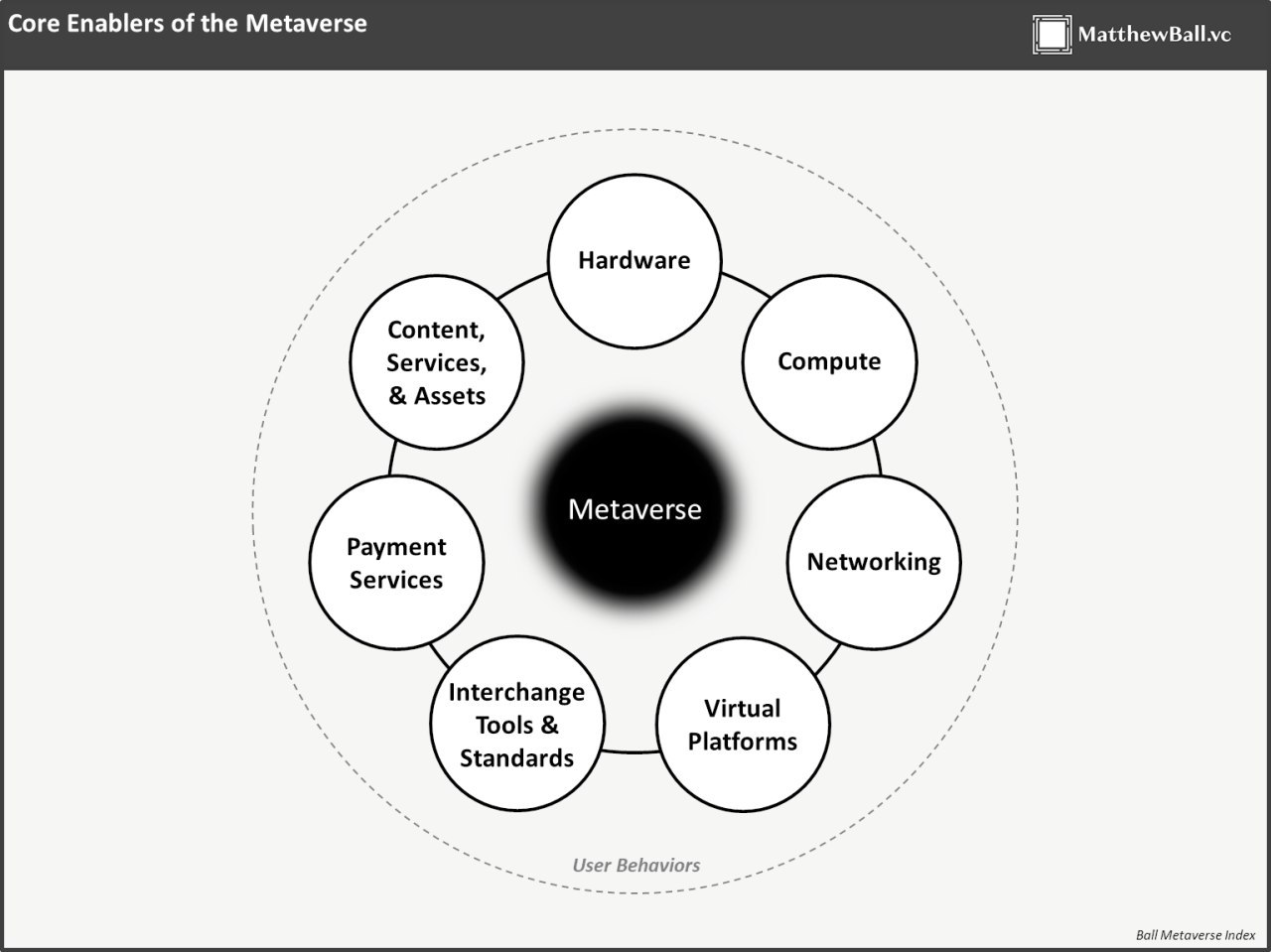

Мэтью Болл, один из идеологов и управляющих фондом, написал несколько эссе, размышляя о том, что такое метавселенные и каким будет их влияние. Мы возьмем из них элементы экосистемы, на которые стоит обратить внимание, и посмотрим на ведущие компании в этих отраслях.

Hardware

Здесь речь идет об оборудовании, которое будут покупать пользователи, чтобы попасть в новую реальность. Facebook владеет компанией Oculus и станет одним из главных бенефициаров. Свои устройства есть у Microsoft (Hololens), Snap и Google (Project Starline). Не обойдется в этой игре и без Apple, которая наверняка найдет способ войти на перспективный рынок.

Всем производителям понадобятся компоненты, что увеличит и без того сильный спрос на микрочипы. От этого выиграют компании вроде Qualcomm (их чипы используются сейчас в Oculus), TSMC, Intel, Samsung и другие. Создателям пространств и приложений не обойтись без профессиональных камер и лидаров, поэтому выиграть могут компании вроде Matterport (MTTR), Innoviz, Luminar и Ouster.

Шум, который наделала презентация Марка Цукерберга, заставил задуматься о будущем технологические компании и инвесторов. Стоим ли мы на пороге нового "Интернета сознания" и как можно успеть стать его частью.

Недавно на бирже NYSE ARCA разместился новый биржевой фонд - META (если Фейсбук решит сменить тикер, то всем будет весело!), который собирает акции компаний, которые должны выиграть от развития VR/AR технологий.

Мэтью Болл, один из идеологов и управляющих фондом, написал несколько эссе, размышляя о том, что такое метавселенные и каким будет их влияние. Мы возьмем из них элементы экосистемы, на которые стоит обратить внимание, и посмотрим на ведущие компании в этих отраслях.

Hardware

Здесь речь идет об оборудовании, которое будут покупать пользователи, чтобы попасть в новую реальность. Facebook владеет компанией Oculus и станет одним из главных бенефициаров. Свои устройства есть у Microsoft (Hololens), Snap и Google (Project Starline). Не обойдется в этой игре и без Apple, которая наверняка найдет способ войти на перспективный рынок.

Всем производителям понадобятся компоненты, что увеличит и без того сильный спрос на микрочипы. От этого выиграют компании вроде Qualcomm (их чипы используются сейчас в Oculus), TSMC, Intel, Samsung и другие. Создателям пространств и приложений не обойтись без профессиональных камер и лидаров, поэтому выиграть могут компании вроде Matterport (MTTR), Innoviz, Luminar и Ouster.

{kind=link}

Compute & Networking

Главная задача производителей техники для конечных пользователей – сделать ее дешевой, легкой и максимально автономной. Для этого потребуется перенести все сложные вычисления в дата-центры, и там же оставить тяжелый статический контент. Виртуальная реальность при этом довольно требовательна к задержкам при передаче данных. Если загрузка фильма у вас прервется на секунду, то вы вероятно этого даже не заметите с учетом кэширования. А если на то же время вы окажетесь "отключены" от сервера транслирующего окружение игры, то это вам не понравится.

Вырастет спрос на оборудование для дата-центров и услуги облачных вычислений: с большим отрывом здесь выигрывает Nvidia, продукция которой используется для обработки графики, машинного обучения и суперкомпьютеров, но востребованными будут также AMD, Intel, IBM, Adobe, Amazon, Google, Snowflake, Cloudflare, Akamai и другие.

Дата-центры требуют все больше пространства, а значит зарабатывать будут компании-владельцы недвижимости, те, кто их обслуживает. Фонд KKR (торгуется на бирже), в котором Мэтью Болл является индустриальным советником, недавно приобрел компанию-оператора дата-центров CyrusOne, а крупнейший фонд недвижимости, аккумулирующий сотовые вышки и вычислительные центры American Tower (AMT), сообщил о покупке компании Coresite.

Эти же компании получат прибыль и от развития сетей 5G, которые необходимы для того, чтобы обеспечить низкую задержку сигнала в беспроводных сетях. Кроме них Болл обращает внимание на оператора Lumen и производителя оборудования Skyworks.

Virtual Platforms, Content, Payments

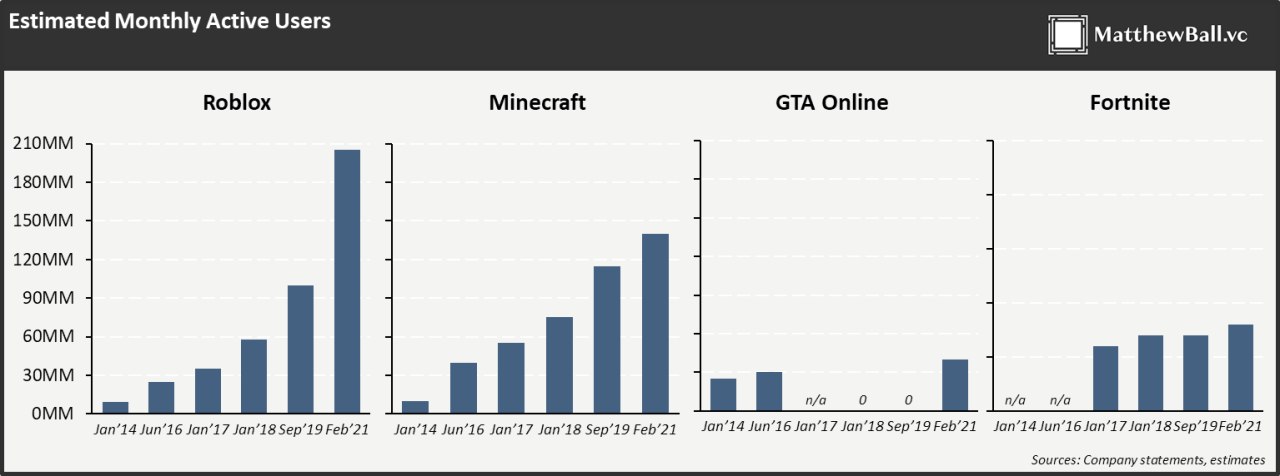

Игровые компании могут получить новый рынок сбыта и аудиторию, которая ранее не была вовлечена в потребление. Epic Games не торгуется на бирже, но привлекла финансирование на перенос своих игр в метавселенные. Take-Two Interactive (TTWO) уже намекнула, что GTA Online – это самая настоящая метавселенная, Minecraft (владелец – Microsoft) уже обладает огромным активным сообществом, но больше всего может выиграть новая на бирже компания Roblox. Это платформа, которая позволяет каждому создать игру с собственной моделью монетизации и гибкой механикой. По сути, Roblox уже построила свою метавселенную, в которую вовлечены молодые игроки, до которых стараются дотянуться крупнейшие бренды. Думаю, что практически любая игровая компания сможет выиграть от развития VR-технологий, поэтому выбор бумаг для инвестирования очень широкий.

И отдельно стоит упомянуть платформу Unity (U) XR, которая предлагает инструменты быстрой разработки VR/AR приложений и является стандартом в игровой индустрии, и Autodesk использующаяся для серьезного промышленного моделирования. Обе компании активно развивают портфель VR/AR продуктов и вместе занимают 10% от индекса META.

Изучить полный список бумаг, входящих в фонд можно на сайте. И еще раз упомяну серию материалов Болла о метавселенной.

Главная задача производителей техники для конечных пользователей – сделать ее дешевой, легкой и максимально автономной. Для этого потребуется перенести все сложные вычисления в дата-центры, и там же оставить тяжелый статический контент. Виртуальная реальность при этом довольно требовательна к задержкам при передаче данных. Если загрузка фильма у вас прервется на секунду, то вы вероятно этого даже не заметите с учетом кэширования. А если на то же время вы окажетесь "отключены" от сервера транслирующего окружение игры, то это вам не понравится.

Вырастет спрос на оборудование для дата-центров и услуги облачных вычислений: с большим отрывом здесь выигрывает Nvidia, продукция которой используется для обработки графики, машинного обучения и суперкомпьютеров, но востребованными будут также AMD, Intel, IBM, Adobe, Amazon, Google, Snowflake, Cloudflare, Akamai и другие.

Дата-центры требуют все больше пространства, а значит зарабатывать будут компании-владельцы недвижимости, те, кто их обслуживает. Фонд KKR (торгуется на бирже), в котором Мэтью Болл является индустриальным советником, недавно приобрел компанию-оператора дата-центров CyrusOne, а крупнейший фонд недвижимости, аккумулирующий сотовые вышки и вычислительные центры American Tower (AMT), сообщил о покупке компании Coresite.

Эти же компании получат прибыль и от развития сетей 5G, которые необходимы для того, чтобы обеспечить низкую задержку сигнала в беспроводных сетях. Кроме них Болл обращает внимание на оператора Lumen и производителя оборудования Skyworks.

Virtual Platforms, Content, Payments

Игровые компании могут получить новый рынок сбыта и аудиторию, которая ранее не была вовлечена в потребление. Epic Games не торгуется на бирже, но привлекла финансирование на перенос своих игр в метавселенные. Take-Two Interactive (TTWO) уже намекнула, что GTA Online – это самая настоящая метавселенная, Minecraft (владелец – Microsoft) уже обладает огромным активным сообществом, но больше всего может выиграть новая на бирже компания Roblox. Это платформа, которая позволяет каждому создать игру с собственной моделью монетизации и гибкой механикой. По сути, Roblox уже построила свою метавселенную, в которую вовлечены молодые игроки, до которых стараются дотянуться крупнейшие бренды. Думаю, что практически любая игровая компания сможет выиграть от развития VR-технологий, поэтому выбор бумаг для инвестирования очень широкий.

И отдельно стоит упомянуть платформу Unity (U) XR, которая предлагает инструменты быстрой разработки VR/AR приложений и является стандартом в игровой индустрии, и Autodesk использующаяся для серьезного промышленного моделирования. Обе компании активно развивают портфель VR/AR продуктов и вместе занимают 10% от индекса META.