🏖Отпускные-2022: что вы должны учесть

#отпуск

👇Предлагаем ознакомиться с основными нюансами, которые должен учесть работник, который будет начислять отпускные в 2022 г.

❓Как произвести начисление отпускных работнику, который отработал менее года?

💡Исходя из заработной платы, начисленной за полные месяцы до ухода в отпуск.

📚Обоснование: в случае, когда работник перед уходом в отпуск (выплатой компенсации) отработал у нанимателя менее года, средний заработок исчисляется из заработной платы, начисленной за полные месяцы до ухода в отпуск (выплаты компенсации) (часть первая п. 9 Инструкции).

📎Инструкция о порядке исчисления среднего заработка, утвержденная постановлением Минтруда Республики Беларусь от 10.04.2000 № 47.

📌Справочно: полным месяцем считается календарный месяц, в котором работник отработал все рабочие дни согласно правилам внутреннего трудового распорядка (далее – ПВТР) или утвержденному графику работ (сменности), а также дни его отсутствия в соответствии с законодательством, в случаях сохранения среднего заработка в размере 100 %.

Больше примеров по теме⤵️⤵️⤵️

#отпуск

👇Предлагаем ознакомиться с основными нюансами, которые должен учесть работник, который будет начислять отпускные в 2022 г.

❓Как произвести начисление отпускных работнику, который отработал менее года?

💡Исходя из заработной платы, начисленной за полные месяцы до ухода в отпуск.

📚Обоснование: в случае, когда работник перед уходом в отпуск (выплатой компенсации) отработал у нанимателя менее года, средний заработок исчисляется из заработной платы, начисленной за полные месяцы до ухода в отпуск (выплаты компенсации) (часть первая п. 9 Инструкции).

📎Инструкция о порядке исчисления среднего заработка, утвержденная постановлением Минтруда Республики Беларусь от 10.04.2000 № 47.

📌Справочно: полным месяцем считается календарный месяц, в котором работник отработал все рабочие дни согласно правилам внутреннего трудового распорядка (далее – ПВТР) или утвержденному графику работ (сменности), а также дни его отсутствия в соответствии с законодательством, в случаях сохранения среднего заработка в размере 100 %.

Больше примеров по теме⤵️⤵️⤵️

🗂Ситуация:

Родители оплачивают обучение ребенка старше 18 лет в Белорусском государственном университете, в котором он получает первое высшее образование.

С целью получения родителями социального налогового вычета ребенок взял в университете справку о том, что он обучается и получает первое высшее образование.

Отец представил по месту службы оригинал справки, мать – ее копию.

Родители оплачивают обучение ребенка старше 18 лет в Белорусском государственном университете, в котором он получает первое высшее образование.

С целью получения родителями социального налогового вычета ребенок взял в университете справку о том, что он обучается и получает первое высшее образование.

Отец представил по месту службы оригинал справки, мать – ее копию.

❓Вправе ли организация, где работает мать студента, предоставить ей социальный налоговый вычет на ребенка на основании копии справки из учреждения образования?

Anonymous Quiz

43%

Вправе.

57%

Не вправе.

💡Правильный ответ – Вправе.

📚Обоснование:

Плательщик имеет право на получение социального налогового вычета в сумме, уплаченной за обучение лиц, состоящих с ним в отношениях близкого родства, в учреждениях образования Республики Беларусь при получении ими первого высшего, первого среднего специального или первого профессионально-технического образования, и сумме расходов, произведенных указанным плательщиком по погашению (возврату)кредитов банков, займов, полученных от белорусских организаций или белорусских индивидуальных предпринимателей (включая проценты по ним, за исключением процентов, уплаченных за несвоевременное погашение (возврат) кредитов, займов и (или) несвоевременную уплату процентов по кредитам, займам), фактически израсходованных им на получение первого высшего, первого среднего специального или первого профессионально-технического образования этими лицами.

☝При этом право на применение социального налогового вычета имеют оба родителя независимо от того, кем из них осуществлены эти расходы (часть вторая подп. 1.1 п. 1 ст. 210 НК).

📚Обоснование:

Плательщик имеет право на получение социального налогового вычета в сумме, уплаченной за обучение лиц, состоящих с ним в отношениях близкого родства, в учреждениях образования Республики Беларусь при получении ими первого высшего, первого среднего специального или первого профессионально-технического образования, и сумме расходов, произведенных указанным плательщиком по погашению (возврату)кредитов банков, займов, полученных от белорусских организаций или белорусских индивидуальных предпринимателей (включая проценты по ним, за исключением процентов, уплаченных за несвоевременное погашение (возврат) кредитов, займов и (или) несвоевременную уплату процентов по кредитам, займам), фактически израсходованных им на получение первого высшего, первого среднего специального или первого профессионально-технического образования этими лицами.

☝При этом право на применение социального налогового вычета имеют оба родителя независимо от того, кем из них осуществлены эти расходы (часть вторая подп. 1.1 п. 1 ст. 210 НК).

🆕️13 мая, пятница

#начниденьсглавного

📍Норматив индексации доходов за апрель составляет 311,15 рубля

📍Данные о криптовалюте будут указываться в информации об имуществе должника

📍Минсвязи: видеонаблюдение может стать частью коммунальных услуг

👍Хорошего вам дня!

#начниденьсглавного

📍Норматив индексации доходов за апрель составляет 311,15 рубля

📍Данные о криптовалюте будут указываться в информации об имуществе должника

📍Минсвязи: видеонаблюдение может стать частью коммунальных услуг

👍Хорошего вам дня!

www.gb.by

Норматив индексации доходов за апрель составляет 311,15 рубля

Работникам, получающим доход в организациях из небюджетных источников, возмещение потерь от инфляции осуществляется по основаниям, предусмотренным коллективными договорами (соглашениями).

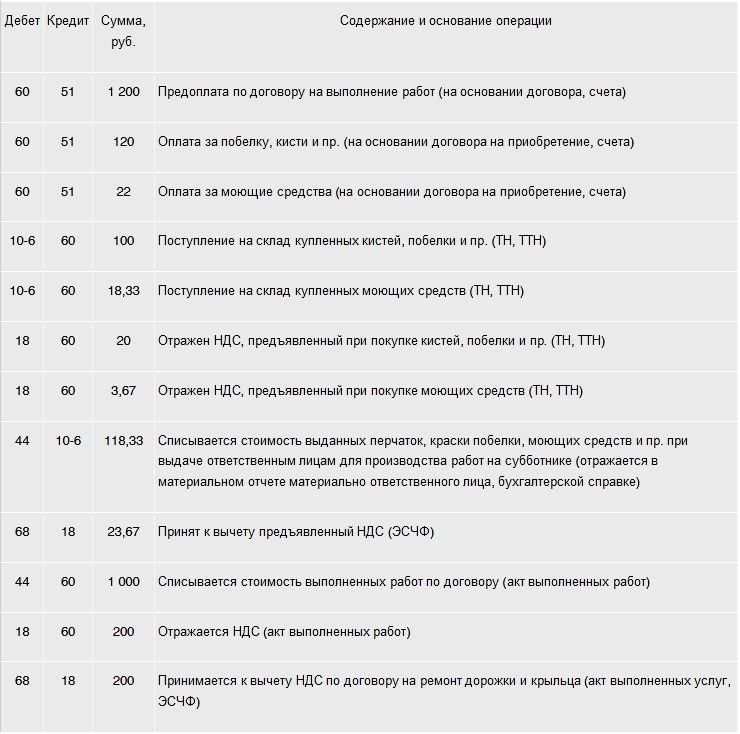

🧹Как в учете организации отразить расходы на уборку и благоустройство территории организации, осуществляемые в рамках проведения республиканского субботника?

#субботник

🗂Организация, имеющая торговую площадь (магазин), приняла участие в субботнике, произвела благоустройство и уборку собственной территории возле магазина, для этого приобрела моющие средства, краску, кисти, побелку и др., а также заключила договор со сторонней организацией по ремонту крыльца и асфальтовой дорожки возле магазина. Здание магазина и дорожка являются собственностью организации.

☝Сумма договора со сторонней организацией по ремонту крыльца и дорожки составила 1 200 руб., в т.ч. НДС 20 % – 200 руб.

Потраченная сумма:

✔на краску, кисти, побелку – 120 руб., в т.ч. НДС 20 % – 20 руб.;

✔моющие средства – 22 руб., в т.ч. НДС 20 % – 3,67 руб.

❓Как организации следует отразить в бухгалтерском учете понесенные расходы?

Отражение расходов в бухгалтерском учете

🗃Отражение в бухгалтерском учете расходов на уборку и благоустройство территории организации, осуществляемых в рамках проведения республиканского субботника, см. в таблице.⤵️⤵️⤵️

#субботник

🗂Организация, имеющая торговую площадь (магазин), приняла участие в субботнике, произвела благоустройство и уборку собственной территории возле магазина, для этого приобрела моющие средства, краску, кисти, побелку и др., а также заключила договор со сторонней организацией по ремонту крыльца и асфальтовой дорожки возле магазина. Здание магазина и дорожка являются собственностью организации.

☝Сумма договора со сторонней организацией по ремонту крыльца и дорожки составила 1 200 руб., в т.ч. НДС 20 % – 200 руб.

Потраченная сумма:

✔на краску, кисти, побелку – 120 руб., в т.ч. НДС 20 % – 20 руб.;

✔моющие средства – 22 руб., в т.ч. НДС 20 % – 3,67 руб.

❓Как организации следует отразить в бухгалтерском учете понесенные расходы?

Отражение расходов в бухгалтерском учете

🗃Отражение в бухгалтерском учете расходов на уборку и благоустройство территории организации, осуществляемых в рамках проведения республиканского субботника, см. в таблице.⤵️⤵️⤵️

{kind=link}

🚛Расчет авансовых платежей по транспортному налогу в связи с консервацией автомобиля

#транспортныйналог

🗂В организации имеется на 01.01.2022 автомобиль, который использовался в предпринимательской деятельности. Льготы для неуплаты транспортного налога по данному объекту у организации отсутствовали. В дальнейшем в связи с отсутствием (прекращением) договорных отношений с нерезидентами автомобиль перестал использоваться. Было решено его законсервировать. Акт о консервации был утвержден 15.04.2022. Согласно решению автомобиль законсервирован до 15.11.2022.

📚В рассмотренном примере автомобиль использовался в деятельности организации по состоянию на 01.01.2022 и на 01.04.2022, поэтому он участвует в расчете авансовый платежей за I и II кварталы 2022 г. Льгота в рассмотренной ситуации применяется с 01.05.2022, так как консервация автомобиля утверждена в апреле 2022 г.

В приложении 27 к НК ставка по транспортному налогу установлена за год.

☝Соответственно первоначально определяется ставка, приходящаяся на квартал (делением на 4).

🗓За I и II кварталы 2022 г. авансовый платеж по транспортному налогу уплачивается в полном размере, так как на дату авансовых платежей оснований для применения льготы нет.

📌Сумма авансового платежа за III квартал 2022 г. равна 0, так как на 01.07.2022 автомобиль является

законсервированным и по нему применяется льгота.

При подаче декларации по транспортному налогу за 2022 г. нужно будет уточнить размер льготы исходя из периода (количества месяцев) ее применения.

☝В рассмотренном примере период применения льготы – с мая по ноябрь 2022 г. (7 месяцев). То есть в рассмотренном примере льготу можно будет применить в полном размере только при составлении годовой декларации по транспортному налогу за 2022 г.

📎Налоговый кодекс Республики Беларусь (далее – НК).

💻Читайте подробнее на портале GB.BY⤵️

#транспортныйналог

🗂В организации имеется на 01.01.2022 автомобиль, который использовался в предпринимательской деятельности. Льготы для неуплаты транспортного налога по данному объекту у организации отсутствовали. В дальнейшем в связи с отсутствием (прекращением) договорных отношений с нерезидентами автомобиль перестал использоваться. Было решено его законсервировать. Акт о консервации был утвержден 15.04.2022. Согласно решению автомобиль законсервирован до 15.11.2022.

📚В рассмотренном примере автомобиль использовался в деятельности организации по состоянию на 01.01.2022 и на 01.04.2022, поэтому он участвует в расчете авансовый платежей за I и II кварталы 2022 г. Льгота в рассмотренной ситуации применяется с 01.05.2022, так как консервация автомобиля утверждена в апреле 2022 г.

В приложении 27 к НК ставка по транспортному налогу установлена за год.

☝Соответственно первоначально определяется ставка, приходящаяся на квартал (делением на 4).

🗓За I и II кварталы 2022 г. авансовый платеж по транспортному налогу уплачивается в полном размере, так как на дату авансовых платежей оснований для применения льготы нет.

📌Сумма авансового платежа за III квартал 2022 г. равна 0, так как на 01.07.2022 автомобиль является

законсервированным и по нему применяется льгота.

При подаче декларации по транспортному налогу за 2022 г. нужно будет уточнить размер льготы исходя из периода (количества месяцев) ее применения.

☝В рассмотренном примере период применения льготы – с мая по ноябрь 2022 г. (7 месяцев). То есть в рассмотренном примере льготу можно будет применить в полном размере только при составлении годовой декларации по транспортному налогу за 2022 г.

📎Налоговый кодекс Республики Беларусь (далее – НК).

💻Читайте подробнее на портале GB.BY⤵️

💡Правильный ответ - Следует.

📚Обоснование: Из состава 12 месяцев, принимаемых для исчисления среднего заработка, исключаются месяцы, в которых в соответствии с законодательством работник освобождался от работы с частичным сохранением или без сохранения заработной платы и в которых начисленная заработная плата была не ниже заработной платы, начисленной в полных месяцах (п. 12 Инструкции).

Прогул не является отсутствием в соответствии с законодательством. Следовательно, месяц, в котором совершен прогул, не исключается из расчета среднего заработка для оплаты трудового отпуска.

📚Обоснование: Из состава 12 месяцев, принимаемых для исчисления среднего заработка, исключаются месяцы, в которых в соответствии с законодательством работник освобождался от работы с частичным сохранением или без сохранения заработной платы и в которых начисленная заработная плата была не ниже заработной платы, начисленной в полных месяцах (п. 12 Инструкции).

Прогул не является отсутствием в соответствии с законодательством. Следовательно, месяц, в котором совершен прогул, не исключается из расчета среднего заработка для оплаты трудового отпуска.

🆕️14 мая, суббота

#начниденьсглавного

📍В Беларуси вводится сбор за реализацию нефти на внутреннем рынке

📍МНС планирует усовершенствовать процесс эксплуатации программных касс

📍Программная касса: установлен порядок отзыва заключения комиссии

📍Чеки "Жилье" проиндексированы в Минске

🙂Пусть день будет добрым!

#начниденьсглавного

📍В Беларуси вводится сбор за реализацию нефти на внутреннем рынке

📍МНС планирует усовершенствовать процесс эксплуатации программных касс

📍Программная касса: установлен порядок отзыва заключения комиссии

📍Чеки "Жилье" проиндексированы в Минске

🙂Пусть день будет добрым!

www.gb.by

В Беларуси вводится сбор за реализацию нефти на внутреннем рынке

Указом Президента Республики Беларусь от 13.05.2022 № 173 водится сбор за реализацию нефти сырой на внутреннем рынке.

📦Хранение имущества у хранителя: что должен знать бухгалтер

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/pam/pamyatka_17-22.pdf

📢Все памятки доступны по тегу #памятка

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/document/pam/pamyatka_17-22.pdf

📢Все памятки доступны по тегу #памятка

❓Как быть с выплаченным средним заработком?

Anonymous Quiz

86%

Удерживать нельзя, следует учесть в счет начисленной заработной платы.

14%

Удержать.

💡Правильный ответ - Удерживать нельзя, следует учесть в счет начисленной заработной платы.

📚Обоснование: в случаях отзыва работника из трудового отпуска и переноса неиспользованной его части на другой период сумма выплаченного среднего заработка, приходящаяся на неиспользованные дни трудового отпуска, засчитывается в счет начисленной заработной платы за выполненную работу или отработанное время (п. 8 Инструкции).

📚Обоснование: в случаях отзыва работника из трудового отпуска и переноса неиспользованной его части на другой период сумма выплаченного среднего заработка, приходящаяся на неиспользованные дни трудового отпуска, засчитывается в счет начисленной заработной платы за выполненную работу или отработанное время (п. 8 Инструкции).

🆕️16 мая, понедельник

#начниденьсглавного

📍Хмель: резких повышений тарифов на ЖКХ в Беларуси в этом и следующем году не будет

📍МАРТ прокомментировал апрельскую инфляцию

📍Что изменит в социальном страховании новый Закон?

✍Депутаты приняли в первом чтении проект Закона Республики Беларусь «Об изменении законов по вопросам государственного социального страхования».

🖋Законопроект вносит изменения в законы Республики Беларусь «Об основах государственного социального страхования», «О профессиональном пенсионном страховании», «О государственных пособиях семьям, воспитывающим детей», «О взносах в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь», в том числе:

1️⃣отменяет льготы по уплате взносов в бюджет фонда для индивидуальных предпринимателей, которые состоят в трудовых отношениях, отношениях, основанных на членстве (участии) в юридических лицах любых организационно-правовых форм; являются собственниками имущества (участниками, членами, учредителями) юридических лиц и выполняют функции руководителей этих юридических лиц и за которых в соответствии с законодательством уплачиваются обязательные страховые взносы;

2️⃣увеличивает минимальный период обращения за назначением досрочной профессиональной пенсии;

3️⃣закрепляет обязанность застрахованного лица, которому назначена профессиональная пенсия, возвращать суммы досрочной профессиональной пенсии, излишне выплаченной через банк после наступления обстоятельств, влекущих приостановление ее выплаты;

4️⃣исключает периоды определения среднего заработка для назначения пособия по беременности и родам;

5️⃣снижает размер взносов работодателей на пенсионное страхование, перечисляемых за работающих граждан, участвующих в добровольном накопительном страховании дополнительной пенсии;

>>>

👍Хорошего вам дня!

#начниденьсглавного

📍Хмель: резких повышений тарифов на ЖКХ в Беларуси в этом и следующем году не будет

📍МАРТ прокомментировал апрельскую инфляцию

📍Что изменит в социальном страховании новый Закон?

✍Депутаты приняли в первом чтении проект Закона Республики Беларусь «Об изменении законов по вопросам государственного социального страхования».

🖋Законопроект вносит изменения в законы Республики Беларусь «Об основах государственного социального страхования», «О профессиональном пенсионном страховании», «О государственных пособиях семьям, воспитывающим детей», «О взносах в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь», в том числе:

1️⃣отменяет льготы по уплате взносов в бюджет фонда для индивидуальных предпринимателей, которые состоят в трудовых отношениях, отношениях, основанных на членстве (участии) в юридических лицах любых организационно-правовых форм; являются собственниками имущества (участниками, членами, учредителями) юридических лиц и выполняют функции руководителей этих юридических лиц и за которых в соответствии с законодательством уплачиваются обязательные страховые взносы;

2️⃣увеличивает минимальный период обращения за назначением досрочной профессиональной пенсии;

3️⃣закрепляет обязанность застрахованного лица, которому назначена профессиональная пенсия, возвращать суммы досрочной профессиональной пенсии, излишне выплаченной через банк после наступления обстоятельств, влекущих приостановление ее выплаты;

4️⃣исключает периоды определения среднего заработка для назначения пособия по беременности и родам;

5️⃣снижает размер взносов работодателей на пенсионное страхование, перечисляемых за работающих граждан, участвующих в добровольном накопительном страховании дополнительной пенсии;

>>>

👍Хорошего вам дня!

www.gb.by

Хмель: резких повышений тарифов на ЖКХ в Беларуси в этом и следующем году не будет

Резких повышений тарифов на жилищно-коммунальные услуги в Беларуси в этом и следующем году не будет. Об этом заявил министр ЖКХ Андрей Хмель в эфире телеканала СТВ, сообщает БЕЛТА.

🔥Важные темы:

📌В экологическом налоге 4 объекта налогообложения. Один из них – выбросы загрязняющих веществ в атмосферный воздух. Рассмотрим порядок заполнения декларации по этому объекту налогообложения

📌Надо ли устанавливать остаток кассы при выдаче наличной иностранной валюты на командировку? Остаток наличных белорусских рублей (наличной иностранной валюты – максимально допустимая сумма, которая может находиться в кассе организации, подразделения, ИП по состоянию на конец рабочего дня.

📌НДС по работам по производству продукции из давальческого сырья, выполненным для резидента государства – члена ЕАЭС, исчисляется по ставкам 0 % и 20 %. Рассмотрим, при каких условиях возможно применение ставки НДС 0 %, а когда придется платить НДС по ставке 20 %.

☕Полезного вам чтения!

📌В экологическом налоге 4 объекта налогообложения. Один из них – выбросы загрязняющих веществ в атмосферный воздух. Рассмотрим порядок заполнения декларации по этому объекту налогообложения

📌Надо ли устанавливать остаток кассы при выдаче наличной иностранной валюты на командировку? Остаток наличных белорусских рублей (наличной иностранной валюты – максимально допустимая сумма, которая может находиться в кассе организации, подразделения, ИП по состоянию на конец рабочего дня.

📌НДС по работам по производству продукции из давальческого сырья, выполненным для резидента государства – члена ЕАЭС, исчисляется по ставкам 0 % и 20 %. Рассмотрим, при каких условиях возможно применение ставки НДС 0 %, а когда придется платить НДС по ставке 20 %.

☕Полезного вам чтения!