🧾Бланки строгой отчетности: бухучет и оформление документов

#бсо

📌Организация при приемке выявила расхождение фактического наличия БСО с данными сопроводительных документов

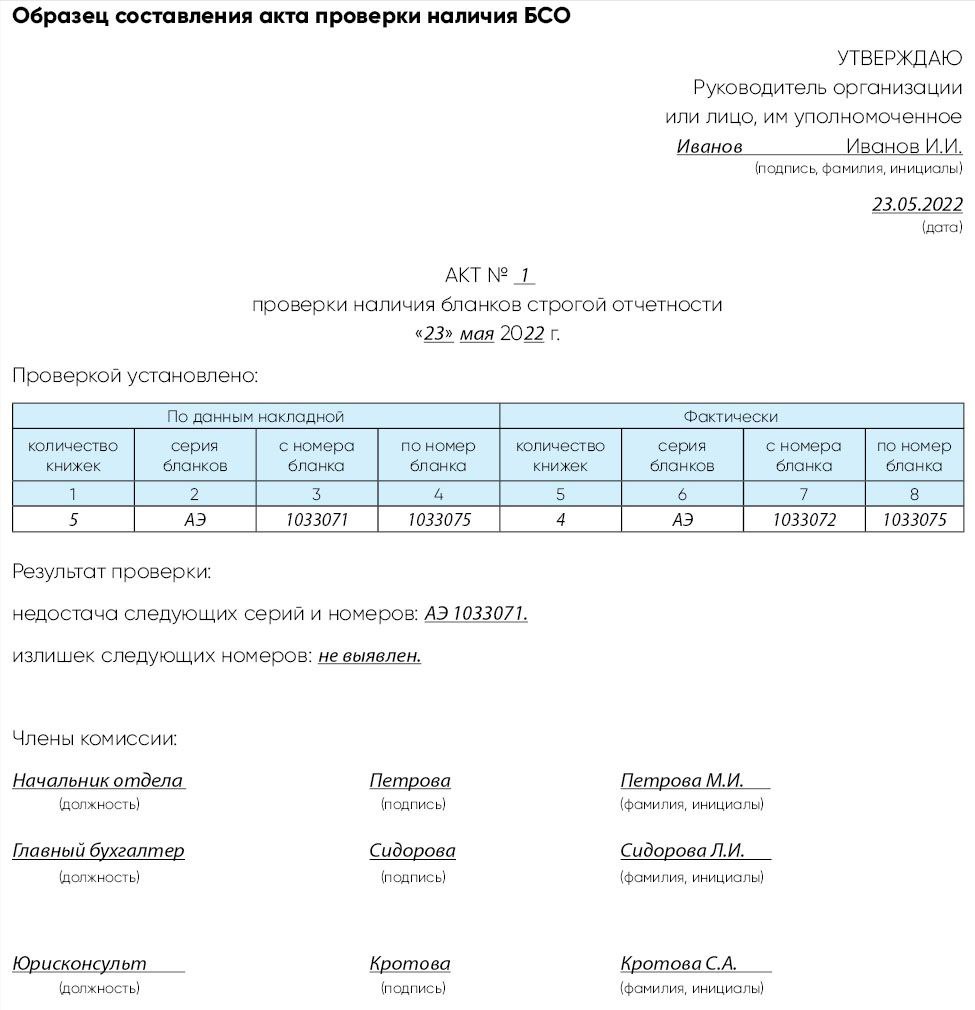

🗂Организация при приемке выявила расхождение фактического наличия БСО с данными сопроводительных документов. В таком случае следует составить акт проверки наличия БСО, в котором отражаются недостающие (излишние) серии и номера бланков. Акт составляется в 2 экземплярах, один из которых направляется поставщику для выяснения причин расхождения и принятия мер (см. образец).⤵️

#бсо

📌Организация при приемке выявила расхождение фактического наличия БСО с данными сопроводительных документов

🗂Организация при приемке выявила расхождение фактического наличия БСО с данными сопроводительных документов. В таком случае следует составить акт проверки наличия БСО, в котором отражаются недостающие (излишние) серии и номера бланков. Акт составляется в 2 экземплярах, один из которых направляется поставщику для выяснения причин расхождения и принятия мер (см. образец).⤵️

{kind=link}

❓Является ли передача выигрыша победителям рекламной игры объектом обложения НДС?

Anonymous Quiz

25%

Является.

51%

Не является.

24%

Является только в отношении имущества, а денежных средств ‒ нет.

💡Правильный ответ - Не является.

📚Обоснование: передача имущества в качестве выигрыша победителям рекламной игры не является объектом обложения НДС. Передача денежных средств в качестве приза также не является объектом обложения НДС, поскольку деньги не относятся к товарам (подп. 7.1 п. 7 ст. 115 НК).

📎Налоговый кодекс Республики Беларусь.

📚Обоснование: передача имущества в качестве выигрыша победителям рекламной игры не является объектом обложения НДС. Передача денежных средств в качестве приза также не является объектом обложения НДС, поскольку деньги не относятся к товарам (подп. 7.1 п. 7 ст. 115 НК).

📎Налоговый кодекс Республики Беларусь.

🆕️3 июня, пятница

#начниденьсглавного

📍Бранцевич рассказала о новациях законопроекта об урегулировании неплатежеспособности

📍Бланки ценных бумаг и документов с определенной степенью защиты на 1 июня

📍Депутаты приняли во втором чтении поправки в Закон об ипотеке

👍Хорошего вам дня!

#начниденьсглавного

📍Бранцевич рассказала о новациях законопроекта об урегулировании неплатежеспособности

📍Бланки ценных бумаг и документов с определенной степенью защиты на 1 июня

📍Депутаты приняли во втором чтении поправки в Закон об ипотеке

👍Хорошего вам дня!

www.gb.by

Бранцевич рассказала о новациях законопроекта об урегулировании неплатежеспособности

В настоящее время депутаты дорабатывают законопроект "Об урегулировании неплатежеспособности". Заместитель министра экономики Татьяна Бранцевич рассказала о новациях документа в эфире телеканала ОНТ, сообщает БЕЛТА.

📃От правильного документального оформления поступления и списания топлива в организации зависит исчисление налогов, а значит, и их уплата в бюджет. ☝Поэтому крайне важно нормировать и списывать топливо правильно.

Редакция журнала «Главный Бухгалтер» готовит для читателей полезную практическую подборку материалов «Топливо: как нормировать и списывать правильно» в формате pdf, в которой Вы найдете:

📍практические решения и рекомендации как нормировать топливо правильно;

📍практические решения и рекомендации как списывать топливо правильно;

📍полезные формы документов;

📍тест: проверьте себя по данной теме.

Новый удобный формат практической подборки позволит Вам не только прочитать аналитические материалы, но и получить необходимую документацию, а также проверить свои знания по теме в тесте.

Данную подборку можно получить в подарок при подписке на журнал «Главный Бухгалтер» или приобрести со скидкой 50 % до 7 июня.

Успейте купить по специальной цене!⬇️

Редакция журнала «Главный Бухгалтер» готовит для читателей полезную практическую подборку материалов «Топливо: как нормировать и списывать правильно» в формате pdf, в которой Вы найдете:

📍практические решения и рекомендации как нормировать топливо правильно;

📍практические решения и рекомендации как списывать топливо правильно;

📍полезные формы документов;

📍тест: проверьте себя по данной теме.

Новый удобный формат практической подборки позволит Вам не только прочитать аналитические материалы, но и получить необходимую документацию, а также проверить свои знания по теме в тесте.

Данную подборку можно получить в подарок при подписке на журнал «Главный Бухгалтер» или приобрести со скидкой 50 % до 7 июня.

Успейте купить по специальной цене!⬇️

🩹Учет аптечки первой помощи в офисе: что должен знать бухгалтер

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/upl-files/Toplivo_2022.pdf

📢Все памятки доступны по тегу #памятка

#памятка

⬇️Скачать новую памятку можно по ссылке https://www.gb.by/assets/media/upl-files/Toplivo_2022.pdf

📢Все памятки доступны по тегу #памятка

🗂Ситуация:

Производственная организация временно прекратила осуществлять выпуск продукции в связи со сложностью приобретения необходимых материалов для производства. При этом она продолжает реализацию остатков готовой продукции и несет определенные затраты, связанные с реализацией готовой продукции (заработная плата со страховыми взносами в ФСЗН и Белгосстрах специалистов по продажам, на упаковку товаров, транспортные затраты, арендные и коммунальные платежи и т.п.).

Производственная организация временно прекратила осуществлять выпуск продукции в связи со сложностью приобретения необходимых материалов для производства. При этом она продолжает реализацию остатков готовой продукции и несет определенные затраты, связанные с реализацией готовой продукции (заработная плата со страховыми взносами в ФСЗН и Белгосстрах специалистов по продажам, на упаковку товаров, транспортные затраты, арендные и коммунальные платежи и т.п.).

❓Каким образом данные затраты учитываются в бухгалтерском учете?

Anonymous Quiz

79%

Д-т 44.

14%

Д-т 26.

7%

Д-т 97.

💡Правильный - Д-т 44.

📚Обоснование:

В состав расходов на реализацию в организации, осуществляющей промышленную и иную производственную деятельность, включаются расходы на реализацию, учитываемые на счете 44 «Расходы на реализацию» и списываемые в полной сумме при определении финансовых результатов в дебет счета 90 (субсчет 90-6 «Расходы на реализацию») (абз. 2 п. 2 Инструкции № 102). Порядок отражения рассматриваемых затрат на счетах бухгалтерского учета не зависит от наличия либо отсутствия факта производства продукции.

📎Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Минфина Республики Беларусь от 30.09.2011 № 102.

📚Обоснование:

В состав расходов на реализацию в организации, осуществляющей промышленную и иную производственную деятельность, включаются расходы на реализацию, учитываемые на счете 44 «Расходы на реализацию» и списываемые в полной сумме при определении финансовых результатов в дебет счета 90 (субсчет 90-6 «Расходы на реализацию») (абз. 2 п. 2 Инструкции № 102). Порядок отражения рассматриваемых затрат на счетах бухгалтерского учета не зависит от наличия либо отсутствия факта производства продукции.

📎Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Минфина Республики Беларусь от 30.09.2011 № 102.

🆕️6 июня, понедельник

#начниденьсглавного

📍Сокращение сроков возврата НДС, рассрочки по уплате налогов и пошлин. Головченко о поддержке предприятий

📍В Беларуси легализуют "параллельный импорт"

📍Замминистра: МНС заинтересовано в том, чтобы не навредить бизнесу

📍Регистрация валютных договоров – с новым программным обеспечением

👍Хорошего вам дня!

#начниденьсглавного

📍Сокращение сроков возврата НДС, рассрочки по уплате налогов и пошлин. Головченко о поддержке предприятий

📍В Беларуси легализуют "параллельный импорт"

📍Замминистра: МНС заинтересовано в том, чтобы не навредить бизнесу

📍Регистрация валютных договоров – с новым программным обеспечением

👍Хорошего вам дня!

www.gb.by

Сокращение сроков возврата НДС, рассрочки по уплате налогов и пошлин. Головченко о поддержке предприятий

Премьер-министр Роман Головченко рассказал журналистам о планируемых мерах поддержки предприятий, передает корреспондент БЕЛТА.

🔥Важные темы:

📌Направляя работника в служебную командировку, наниматель обязан возместить ему командировочные расходы, в частности, связанные с проездом к месту командирования и обратно. Как показывает практика, ошибки допускаются очень часто. Разберемся с нюансами возмещения командированному работнику расходов на проезд.

📌Новая налоговая декларация по подоходному налогу, которую представляют налоговые агенты, наделала много шума. И даже после ее сдачи за I квартал вопросов по заполнению меньше не становится. Ответим на пять вопросов, которые вызывают сложности при сдаче отчетности.

📌Во время летних каникул для бухгалтеров актуальной становится тема учета путевок в детские оздоровительные лагеря. При этом важно не только правильно организовать бухгалтерский учет таких расходов, но и не ошибиться при исчислении налогов. О нюансах налогового учета при выдаче работникам путевок в детские лагеря можно узнать из материала в рубрике «Практикум для бухгалтера».

☕Полезного вам чтения!

📌Направляя работника в служебную командировку, наниматель обязан возместить ему командировочные расходы, в частности, связанные с проездом к месту командирования и обратно. Как показывает практика, ошибки допускаются очень часто. Разберемся с нюансами возмещения командированному работнику расходов на проезд.

📌Новая налоговая декларация по подоходному налогу, которую представляют налоговые агенты, наделала много шума. И даже после ее сдачи за I квартал вопросов по заполнению меньше не становится. Ответим на пять вопросов, которые вызывают сложности при сдаче отчетности.

📌Во время летних каникул для бухгалтеров актуальной становится тема учета путевок в детские оздоровительные лагеря. При этом важно не только правильно организовать бухгалтерский учет таких расходов, но и не ошибиться при исчислении налогов. О нюансах налогового учета при выдаче работникам путевок в детские лагеря можно узнать из материала в рубрике «Практикум для бухгалтера».

☕Полезного вам чтения!

💰Официальные курсы валют Нацбанка РБ на сегодня 06.06.22 г.

🇺🇲1 USD – 2,6109/⬆️ 0,0151

🇪🇺1 EUR – 2,7864/⬆️0,0374

🇷🇺100 RUB – 4,2141/⬇️ 0,0104

💰Официальные курсы валют Нацбанка РБ на завтра 07.06.22 г.

🇺🇲1 USD – 2,6035/⬇️ 0,0074

🇪🇺1 EUR – 2,7653/⬇️0,0211

🇷🇺100 RUB – 4,2414/⬆️ 0,0273

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

🇺🇲1 USD – 2,6109/⬆️ 0,0151

🇪🇺1 EUR – 2,7864/⬆️0,0374

🇷🇺100 RUB – 4,2141/⬇️ 0,0104

💰Официальные курсы валют Нацбанка РБ на завтра 07.06.22 г.

🇺🇲1 USD – 2,6035/⬇️ 0,0074

🇪🇺1 EUR – 2,7653/⬇️0,0211

🇷🇺100 RUB – 4,2414/⬆️ 0,0273

🗄Архив курсов валют на портале GB.BY https://www.gb.by/spravochnik/valyuty

www.gb.by

Курсы валют | GB.BY

Все актуальные курсы валют на дату, выгрузка отчетов по курсам валют за интересующие периоды в одном справочнике.

📃Восемь важных аспектов единоличного составления ПУД участниками электронного обмена данными

#пуд

Грузоотправитель не имеет права составить единоличный ПУД

🗂Грузоотправитель отгрузил товар 14.12.2022.

Грузополучатель не подписал ЭТТН, и через 10 дней такая ЭТТН была аннулирована в системе EDI-провайдера (в течение срока, установленного п. 32 ТНПА № 12/76/42/20).

💡В рассматриваемом примере грузоотправитель не имеет права составить единоличный ПУД и на его основании отразить хозяйственные операции по реализации товаров.

При этом смоделировать ситуацию, при которой грузополучатель составит единоличный ПУД в рамках норм постановления № 13 без создания электронной накладной в системе EDI-провайдера, затруднительно и даже практически невозможно, в связи с чем предполагается, что данная норма постановления № 13 будет использоваться преимущественно грузоотправителями.

☝Фактически она предоставляет грузоотправителям возможность отражения хозяйственных операций на дату отгрузки ТМЦ (создания ЭТН или ЭТТН), если такая ЭТН или ЭТТН не будет подписана грузополучателем в этот же день (на дату создания ЭТН или ЭТТН).

❕Также отметим, что электронные накладные (ЭТН или ЭТТН) в силу положений Закона № 113-З сами по себе являются первичными учетными документами, составленными в виде электронного документа, и не требуют дополнительного составления единоличного ПУД согласно постановлению № 13.

>>>

Читать подробнее⤵️

#пуд

Грузоотправитель не имеет права составить единоличный ПУД

🗂Грузоотправитель отгрузил товар 14.12.2022.

Грузополучатель не подписал ЭТТН, и через 10 дней такая ЭТТН была аннулирована в системе EDI-провайдера (в течение срока, установленного п. 32 ТНПА № 12/76/42/20).

💡В рассматриваемом примере грузоотправитель не имеет права составить единоличный ПУД и на его основании отразить хозяйственные операции по реализации товаров.

При этом смоделировать ситуацию, при которой грузополучатель составит единоличный ПУД в рамках норм постановления № 13 без создания электронной накладной в системе EDI-провайдера, затруднительно и даже практически невозможно, в связи с чем предполагается, что данная норма постановления № 13 будет использоваться преимущественно грузоотправителями.

☝Фактически она предоставляет грузоотправителям возможность отражения хозяйственных операций на дату отгрузки ТМЦ (создания ЭТН или ЭТТН), если такая ЭТН или ЭТТН не будет подписана грузополучателем в этот же день (на дату создания ЭТН или ЭТТН).

❕Также отметим, что электронные накладные (ЭТН или ЭТТН) в силу положений Закона № 113-З сами по себе являются первичными учетными документами, составленными в виде электронного документа, и не требуют дополнительного составления единоличного ПУД согласно постановлению № 13.

>>>

Читать подробнее⤵️

❓Как учесть затраты на топливо для этого автомобиля при налогообложении прибыли?

Anonymous Quiz

25%

В затратах по производству и реализации товаров.

30%

В прочих нормируемых затратах.

45%

В нормируемых затратах.

💡Правильный ответ - В нормируемых затратах.

📚Обоснование:

К нормируемым затратам относятся затраты на оплату стоимости топлива для механических транспортных средств, судов, машин, механизмов и оборудования, израсходованного в пределах норм, установленных руководителем организации самостоятельно либо на основании результатов испытаний, проведенных аккредитованной испытательной лабораторией (центром) (подп. 1.2 п. 1 ст. 171 НК). Затраты на оплату стоимости топлива, использованного при эксплуатации личного автомобиля работника в служебных целях, не являются прочими нормируемыми расходами (п. 2 ст. 171 НК).

📎Налоговый кодекс Республики Беларусь (далее – НК).

📚Обоснование:

К нормируемым затратам относятся затраты на оплату стоимости топлива для механических транспортных средств, судов, машин, механизмов и оборудования, израсходованного в пределах норм, установленных руководителем организации самостоятельно либо на основании результатов испытаний, проведенных аккредитованной испытательной лабораторией (центром) (подп. 1.2 п. 1 ст. 171 НК). Затраты на оплату стоимости топлива, использованного при эксплуатации личного автомобиля работника в служебных целях, не являются прочими нормируемыми расходами (п. 2 ст. 171 НК).

📎Налоговый кодекс Республики Беларусь (далее – НК).