Forwarded from Все о блокчейн, мозге и WEB 3.0 в России и мире

Про digital health и экосистемы в медицине рассказала Ани Асланян для @ICT_Moscow

Ещё до пандемии, а именно 10 лет назад IT-гиганты (Amazon, Apple, Google, Microsoft, IBM, Facebook, Alibaba Health, Samsung)

начали инвестировать в создание своих медицинских экосистем. Такой тренд появился в связи с тем, что произошёл гигантский скачок в развитии цифровых технологий, в частности в области изучения ИИ, больших данных, интернета вещей, блокчейна и тд. Благодаря цифровым технологиям правительства и бизнес могут быстрее усовершенствовать инфраструктуру систем здравоохранения.

Каждый из BigTech инвестирует в создание собственных цифровых платформ, пытаясь создать более персонализированный и качественный подход в оказании услуг, а также разрабатывает новые медицинские препараты и оборудование для лечения и выявления тяжёлых заболеваний, таких как рак, шизофрения, бесплодие и тд.

Одновременно, пандемия спровоцировала гонку среди цифровых платформ в здравоохранении, количество и масштабы распространения которых также увеличились. Общий объём венчурного финансирования в цифровое здравоохранение за 2020г достиг $10,2 млрд. - данные Rock Health.

Ещё одним трендом сегодняшних глобальных цифровых платформ - конкуренция по следующим направлениям:

1. Инфраструктура

2. потребительский опыт

3. клиническая экспертиза

Виды крупных цифровых платформ здравоохранении :

1. Технологическая инфраструктура платформ ИТ-гигантов - Amazon, Google Cloud, Salesforce и Microsoft Azure, к ним подключаются медицинские компании для поддержки и управления информацией, а также оказания и виртуальной помощи

2. Платформы удобной помощи, которые обеспечивают универсальный доступ к лечению и лекарствам

3. Унифицированные платформы виртуальной медпомощи, например Teladoc-Livongo

4. Многопрофильные платформы, такие как Best Buy, CVS и Walgreens, которые предоставляют набор услуг первичной медицинской помощи - диагностики, тестирования и удаленного мониторинга за состоянием пациента

5. Интегрированные цифровые платформы - предоставляют услуги телемедицины вместе с поставщиками офлайн услуг, например, партнерство Ochsner и Hims

6. Платформы управления медицинским обслуживанием, например, Omada, Virta и Maven.

Такой же тренд - формирование цифровых платформ в здравоохранении создаётся в России.

Правда игроков в России мало:

- Сбер, который формирует экосистему в сфере digital health.

- Кузницей стартапов в сфере medtech в России является Сколтех и фонд Сколково.

- РФПИ - один из участников разработки вакцины «Спутник V»,

инвестировал в сети частных клиник «Мать и дитя» и ее цифровую трансформацию, запустил сервис Доктис, разработал робота-хирурга

- Правительство Москвы, которое создаёт отдельную организацию по развитию новых медицинских технологий, внедрение инноваций в здравоохранение.

Цифровые экосистемы в здравоохранении решают для каждой целевой аудитории свои цели и задачи, например, для обычного гражданина - получение эффективной и быстрой медпомощи, для государства - повышение эффективности распределения финансовых средств и времени на проведение закупочных процедур, для производителя медикаментов - защита инвестиций, вложенных в разработку и производство лекарств, для производителя оборудования - разработка более усовершенствованных и совершенно новых моделей, созданных на основе цифровых технологий, для ученых- быстрый доступ к обновляемыми и актуальным данным, на основе которых можно сделать новые открытия.

По мнению Ани Асланян, более активную роль могли бы взять на себя в создании таких экосистем мобильные операторы, а также Яндекс и Мейлру, так как обладают большим количеством данных, а также ежедневным доступом к новым данным, финансовыми возможностями, а также имеют необходимую ИТ-инфраструктуру.

Ещё до пандемии, а именно 10 лет назад IT-гиганты (Amazon, Apple, Google, Microsoft, IBM, Facebook, Alibaba Health, Samsung)

начали инвестировать в создание своих медицинских экосистем. Такой тренд появился в связи с тем, что произошёл гигантский скачок в развитии цифровых технологий, в частности в области изучения ИИ, больших данных, интернета вещей, блокчейна и тд. Благодаря цифровым технологиям правительства и бизнес могут быстрее усовершенствовать инфраструктуру систем здравоохранения.

Каждый из BigTech инвестирует в создание собственных цифровых платформ, пытаясь создать более персонализированный и качественный подход в оказании услуг, а также разрабатывает новые медицинские препараты и оборудование для лечения и выявления тяжёлых заболеваний, таких как рак, шизофрения, бесплодие и тд.

Одновременно, пандемия спровоцировала гонку среди цифровых платформ в здравоохранении, количество и масштабы распространения которых также увеличились. Общий объём венчурного финансирования в цифровое здравоохранение за 2020г достиг $10,2 млрд. - данные Rock Health.

Ещё одним трендом сегодняшних глобальных цифровых платформ - конкуренция по следующим направлениям:

1. Инфраструктура

2. потребительский опыт

3. клиническая экспертиза

Виды крупных цифровых платформ здравоохранении :

1. Технологическая инфраструктура платформ ИТ-гигантов - Amazon, Google Cloud, Salesforce и Microsoft Azure, к ним подключаются медицинские компании для поддержки и управления информацией, а также оказания и виртуальной помощи

2. Платформы удобной помощи, которые обеспечивают универсальный доступ к лечению и лекарствам

3. Унифицированные платформы виртуальной медпомощи, например Teladoc-Livongo

4. Многопрофильные платформы, такие как Best Buy, CVS и Walgreens, которые предоставляют набор услуг первичной медицинской помощи - диагностики, тестирования и удаленного мониторинга за состоянием пациента

5. Интегрированные цифровые платформы - предоставляют услуги телемедицины вместе с поставщиками офлайн услуг, например, партнерство Ochsner и Hims

6. Платформы управления медицинским обслуживанием, например, Omada, Virta и Maven.

Такой же тренд - формирование цифровых платформ в здравоохранении создаётся в России.

Правда игроков в России мало:

- Сбер, который формирует экосистему в сфере digital health.

- Кузницей стартапов в сфере medtech в России является Сколтех и фонд Сколково.

- РФПИ - один из участников разработки вакцины «Спутник V»,

инвестировал в сети частных клиник «Мать и дитя» и ее цифровую трансформацию, запустил сервис Доктис, разработал робота-хирурга

- Правительство Москвы, которое создаёт отдельную организацию по развитию новых медицинских технологий, внедрение инноваций в здравоохранение.

Цифровые экосистемы в здравоохранении решают для каждой целевой аудитории свои цели и задачи, например, для обычного гражданина - получение эффективной и быстрой медпомощи, для государства - повышение эффективности распределения финансовых средств и времени на проведение закупочных процедур, для производителя медикаментов - защита инвестиций, вложенных в разработку и производство лекарств, для производителя оборудования - разработка более усовершенствованных и совершенно новых моделей, созданных на основе цифровых технологий, для ученых- быстрый доступ к обновляемыми и актуальным данным, на основе которых можно сделать новые открытия.

По мнению Ани Асланян, более активную роль могли бы взять на себя в создании таких экосистем мобильные операторы, а также Яндекс и Мейлру, так как обладают большим количеством данных, а также ежедневным доступом к новым данным, финансовыми возможностями, а также имеют необходимую ИТ-инфраструктуру.

ict.moscow

Зачем медицине экосистемы

События последних лет показывают, насколько сильно цифровизация затронула российскую медицинскую сферу. Одним из аспектов этой трансформации стала ориентированность медицины на формирование собственных экосистем. Их не следует путать с экосистемами в традиционном…

Buy Now Pay Later — самый быстрорастущий способ оплаты. Бери сейчас, плати потом

Потребности никуда не исчезают, а способы достижения меняются.

Свадьбы играют даже в кризис, и берут на них кредиты. В США прогнозируют 2.5 млн свадеб в этом году — это максимум с 1984 года. В России число браков в первом полугодии этого года также выросло на 40% за год и составило 370 тысяч.

Стартап Maroo - это сервис BNPL для свадеб. Беспроцентная рассрочка предлагается влюбленным. Монетизация строится на комиссии, которую Maroo берет со свадебных подрядчиков. Взамен им обещают поток клиентов и оплату свадебных контрактов в течение одного дня после заключения договора.

Сейчас средняя стоимость свадьбы в США составляет примерно $22,5 тыс., а в крупных городах — $40-45 тыс., что равняется среднему годовому заработку американца. При этом ставка по кредитам может достигать 25%, а по потребкредиту — 36%. Так Maroo может сэкономить паре до $5 тыс.

В чем тренд?

Плати сейчас, бери потом — самый быстрорастущий способ оплаты в США, Англии, Бразилии и других странах.

Оборот #BNPL растет на 28% в год. Статистика компаний показывает, что средний чек при использовании BNPL вырастает на 10-60%, а конверсия увеличивается на 8-20%.

На этом рынке уже много громких имён — Affirm, Klarna, Afterpay. Теперь пришло время нишевых решений «BNPL для Х». @weekly_trends_bot напоминает, что Fly Now Pay Later предлагает отправиться в путешествие сейчас, а платеж разбить на 12 месяцев. Есть и b2b сервисы, кредитующие закупку товарного ассортимента для магазинов или рекламу для привлечения клиентов.

Как это применить? Запускать проекты формата «BNPL для Х» в России. Ну а с учетом того, что население уже в ипотеках и кредитах, при росте ставок можно прогнозировать рост коллекторских агентств и сервисов «легального избавления от долгов».

#финансы #экономические

@futurin

Потребности никуда не исчезают, а способы достижения меняются.

Свадьбы играют даже в кризис, и берут на них кредиты. В США прогнозируют 2.5 млн свадеб в этом году — это максимум с 1984 года. В России число браков в первом полугодии этого года также выросло на 40% за год и составило 370 тысяч.

Стартап Maroo - это сервис BNPL для свадеб. Беспроцентная рассрочка предлагается влюбленным. Монетизация строится на комиссии, которую Maroo берет со свадебных подрядчиков. Взамен им обещают поток клиентов и оплату свадебных контрактов в течение одного дня после заключения договора.

Сейчас средняя стоимость свадьбы в США составляет примерно $22,5 тыс., а в крупных городах — $40-45 тыс., что равняется среднему годовому заработку американца. При этом ставка по кредитам может достигать 25%, а по потребкредиту — 36%. Так Maroo может сэкономить паре до $5 тыс.

В чем тренд?

Плати сейчас, бери потом — самый быстрорастущий способ оплаты в США, Англии, Бразилии и других странах.

Оборот #BNPL растет на 28% в год. Статистика компаний показывает, что средний чек при использовании BNPL вырастает на 10-60%, а конверсия увеличивается на 8-20%.

На этом рынке уже много громких имён — Affirm, Klarna, Afterpay. Теперь пришло время нишевых решений «BNPL для Х». @weekly_trends_bot напоминает, что Fly Now Pay Later предлагает отправиться в путешествие сейчас, а платеж разбить на 12 месяцев. Есть и b2b сервисы, кредитующие закупку товарного ассортимента для магазинов или рекламу для привлечения клиентов.

Как это применить? Запускать проекты формата «BNPL для Х» в России. Ну а с учетом того, что население уже в ипотеках и кредитах, при росте ставок можно прогнозировать рост коллекторских агентств и сервисов «легального избавления от долгов».

#финансы #экономические

@futurin

Diff

Buy Now, Pay Later: A Proven Tactic to Boost Conversions & AOV

Buy now pay later (BNPL) solutions offer customers the ability to immediately indulge in purchases online and spread their payments over time in installments. Read on to learn the benefits and challenges of buy now, pay later solutions for Shopify merchants…

Forwarded from Ассоциация ФинТех

📈К 2025 году объемы безналичных операций в мире вырастут на 80% (с 1 трлн транзакций в 2020-м до почти 1,9 трлн), а к 2030 году – в три раза (почти до 3 трлн).

📑Консалтинговая компания PwC опубликовала масштабный и детальный отчет «Навигация в мире платежей». В нем – тренды и факторы, влияющие на развитие платежной индустрии до 2025 года и далее.

🤓Как всегда, выбрали для вас самое важное и интересное:

🔹89% банковских, финтех- и платежных компаний согласны, что переход к электронной коммерции будет ускоряться. Это потребует значительных инвестиций в технологии онлайн-платежей. Абсолютное большинство участников опроса (97%) ожидают перехода к платежам в режиме, близком к реальному времени.

🔹Транзакционная выручка от альтернативных способов платежей (платежные решения от бигтехов, телекомов и ритейлеров за рамками традиционных банковских и карточных платежей или в дополнение к ним) за ближайшие 10 лет увеличится с $78 млрд до $313 млрд.

🔹Развиваются две параллельные тенденции: эволюция платежных систем (мгновенные платежи, оплата счетов и требования об оплате, пластиковые карты и электронные кошельки) и революция – структурные преобразования сущности платежей (BNPL-сервисы («купи сейчас, плати потом»), криптовалюты и цифровые валюты центральных банков).

🔹Самые высокие темпы роста безналичных платежей прогнозируют в Азиатско-Тихоокеанском регионе, далее следуют Африка и Европа, затем идет Латинская Америка. Наименьшие темпы роста у США и Канады.

🇷🇺Что касается России, трансформация ждет всю платежную индустрию. Все благодаря развитию национальной системы «Мир», Системы быстрых платежей (#СБП), а также созданию собственных платежных сервисов и электронных кошельков крупными банками, мобильными операторами и ритейлерами. По прогнозам аналитиков, нас ждет «война» платежных систем и упрощение смены обслуживающего банка. Одним словом, развитие конкуренции, что только на руку как рынку в целом, так и конечным потребителям.

#аналитика

📑Консалтинговая компания PwC опубликовала масштабный и детальный отчет «Навигация в мире платежей». В нем – тренды и факторы, влияющие на развитие платежной индустрии до 2025 года и далее.

🤓Как всегда, выбрали для вас самое важное и интересное:

🔹89% банковских, финтех- и платежных компаний согласны, что переход к электронной коммерции будет ускоряться. Это потребует значительных инвестиций в технологии онлайн-платежей. Абсолютное большинство участников опроса (97%) ожидают перехода к платежам в режиме, близком к реальному времени.

🔹Транзакционная выручка от альтернативных способов платежей (платежные решения от бигтехов, телекомов и ритейлеров за рамками традиционных банковских и карточных платежей или в дополнение к ним) за ближайшие 10 лет увеличится с $78 млрд до $313 млрд.

🔹Развиваются две параллельные тенденции: эволюция платежных систем (мгновенные платежи, оплата счетов и требования об оплате, пластиковые карты и электронные кошельки) и революция – структурные преобразования сущности платежей (BNPL-сервисы («купи сейчас, плати потом»), криптовалюты и цифровые валюты центральных банков).

🔹Самые высокие темпы роста безналичных платежей прогнозируют в Азиатско-Тихоокеанском регионе, далее следуют Африка и Европа, затем идет Латинская Америка. Наименьшие темпы роста у США и Канады.

🇷🇺Что касается России, трансформация ждет всю платежную индустрию. Все благодаря развитию национальной системы «Мир», Системы быстрых платежей (#СБП), а также созданию собственных платежных сервисов и электронных кошельков крупными банками, мобильными операторами и ритейлерами. По прогнозам аналитиков, нас ждет «война» платежных систем и упрощение смены обслуживающего банка. Одним словом, развитие конкуренции, что только на руку как рынку в целом, так и конечным потребителям.

#аналитика

tedo.ru

Технологии Доверия

Знания, на которые можно положиться

Forwarded from Агрономика

Рынок сыра в ближайшие годы ждет кризис по нескольким причинам:

1. Перепроизводство. Через два-три года, будут введены заявленные в 2018-2019 годах проекты по созданию и расширению сырных заводов. Их анонсировали «Агрокомплекс» семьи Ткачева, «Молвест» Пономарева, «Фудленд», «Вимм-Билль-Данн», «Комос Групп» Шутова, «Хохланд Руссланд», «Кабош» Матвеева. Объемы производства вырастут на 150-200 тыс. тонн.

По данным Росстата, в прошлом году производство сыров составило 566 тыс. тонн, на 4,8% больше, чем в 2019 году. Для сравнения, в докризисном 2013 году было произведено 540,1 тыс. тонн сыров.

По оценкам Молочного союза России, потребление сыров в прошлом году превысило 800 тыс. тонн. В т.ч. импортных – 312 тыс. тонн. Около 280 тыс. тонн – из Беларуси.

После запуска новых сырных производств профицит составит около 150 тыс. тонн сыра. И тогда придется либо снижать цену, либо наращивать экспорт.

2. Низкая покупательская способность. В первом полугодии 2021 года она сократилась по 14 из 24 социально значимых продуктов питания по сравнению с прошлым годом. Показатель снизился по моркови (-30,5%), картофелю (-27,5%), сахарному песку (-26%), маслу подсолнечному (-15%), яйцам куриным (-14%), маргарину (-7%), курам охлажденным и мороженым (-4,5%), муке пшеничной (-3,7%), вермишели (-3%) и рису (-2,3%). По чаю черному, баранине, хлебу покупательная способность сократилась менее чем на 1%.

Сыр – это продукт, от которого отказываются одним из первых при падении доходов или росте цен. Производители говорят о том, что спрос на сыры уже снизился.

3. Рост себестоимости. На сырье для производства 1 кг сыра уходит где-то 370 рублей. Сыропригодное молоко в России дороже того, что идет на обычную молочку. И оно в дефиците. Плюс рост расходов на энергозатраты, упаковку, маркировку и доставку. В купе с падением доходов и их покупательской способности, сыровары скоро будут работать в ноль.

Оптовики уже хотят сыр по 300 рублей за кг. Массовому потребителю не нужен большой ассортимент, хватает четырех сортов: российский, голландский, гауда и тильзитер. Поэтому растут продажи сыра собственных торговых марок в федеральных сетях. Покупатель ориентируется на соотношение цена-качество и ему нет дела до того, где производится сыр и под какой маркой. Это одна из причин, почему у нас так популярны белорусская молочка и их сыры.

1. Перепроизводство. Через два-три года, будут введены заявленные в 2018-2019 годах проекты по созданию и расширению сырных заводов. Их анонсировали «Агрокомплекс» семьи Ткачева, «Молвест» Пономарева, «Фудленд», «Вимм-Билль-Данн», «Комос Групп» Шутова, «Хохланд Руссланд», «Кабош» Матвеева. Объемы производства вырастут на 150-200 тыс. тонн.

По данным Росстата, в прошлом году производство сыров составило 566 тыс. тонн, на 4,8% больше, чем в 2019 году. Для сравнения, в докризисном 2013 году было произведено 540,1 тыс. тонн сыров.

По оценкам Молочного союза России, потребление сыров в прошлом году превысило 800 тыс. тонн. В т.ч. импортных – 312 тыс. тонн. Около 280 тыс. тонн – из Беларуси.

После запуска новых сырных производств профицит составит около 150 тыс. тонн сыра. И тогда придется либо снижать цену, либо наращивать экспорт.

2. Низкая покупательская способность. В первом полугодии 2021 года она сократилась по 14 из 24 социально значимых продуктов питания по сравнению с прошлым годом. Показатель снизился по моркови (-30,5%), картофелю (-27,5%), сахарному песку (-26%), маслу подсолнечному (-15%), яйцам куриным (-14%), маргарину (-7%), курам охлажденным и мороженым (-4,5%), муке пшеничной (-3,7%), вермишели (-3%) и рису (-2,3%). По чаю черному, баранине, хлебу покупательная способность сократилась менее чем на 1%.

Сыр – это продукт, от которого отказываются одним из первых при падении доходов или росте цен. Производители говорят о том, что спрос на сыры уже снизился.

3. Рост себестоимости. На сырье для производства 1 кг сыра уходит где-то 370 рублей. Сыропригодное молоко в России дороже того, что идет на обычную молочку. И оно в дефиците. Плюс рост расходов на энергозатраты, упаковку, маркировку и доставку. В купе с падением доходов и их покупательской способности, сыровары скоро будут работать в ноль.

Оптовики уже хотят сыр по 300 рублей за кг. Массовому потребителю не нужен большой ассортимент, хватает четырех сортов: российский, голландский, гауда и тильзитер. Поэтому растут продажи сыра собственных торговых марок в федеральных сетях. Покупатель ориентируется на соотношение цена-качество и ему нет дела до того, где производится сыр и под какой маркой. Это одна из причин, почему у нас так популярны белорусская молочка и их сыры.

Forwarded from Дайджест капиталиста

Пара наблюдений о трендах авторынка

Познавательно смотреть на смену приоритетов у покупателей автомобилей. В 2010 главным была просто цена. Годом позже аудитории стали смотреть на цифровое оснащение. Затем в топе оказались гибриды. 2014 - в тренд вошел каршеринг. 2017 - мода на автопилот. 2018 - ДВС становится злом, плюс потеря интереса к автопилотам. С началом новых времен цикл завершен - снова пришла экономия.

Сегодня в мире ~1,3 млрд автомобилей, при этом пик покупок пришелся на 2017-й: перед кризисом автопром уже сражался с общим снижением спроса. Пандемия вначале нокаутировала отрасль, но затем вернула интерес к личному транспорту и внезапно снова сделала машины востребованными.

С начала года в мире было продано почти 50 млн машин - четверть пришлось на Китай, за ним следуют США и Япония. Россия на нормальном 11 месте - продажи сравнялись с до кризисными. Пусть цены выросли на 10-15%, но машины явно дешеветь не будут, потому люди не откладывают покупку.

В топ-10 главных автопроизводителей пять компаний из Азии, а мировое лидерство прочно держит Toyota. Чтобы составить достойную конкуренцию, западные концерны объединяются: идущий вторым Volkswagen поглотил уже 12 брендов, 4-й Stellantis по факту мутант из Fiat-Chrysler-Peugeot-Citroen.

Восстановление спроса на автомобили внезапно столкнулось с провалом предложения. Мировой дефицит чипов заставил концерны сокращать производство, более того - в ближайший год ситуация с ними не улучшится. Клиенты логично пошли в сектор подержанных авто и вызвали дикий рост цен и на них.

Тренд на электромобили становится все увереннее: на рынке уже 500+ моделей электрокаров и гибридов, 5% новых авто используют зеленую энергию. При этом возвращается адекватность: ситуация когда Tesla стоил в 4 раза дороже Toyota, производя в 25 раз меньше, все же позади.

Водители в целом довольны электрокарами, отмечая общее снижение затрат и более интересное вождение. К тому же в ЕС они достигли паритета цен с обычными - в той же Норвегии половина всех продаваемых авто - зеленые. Есть повод отметить возврат к истокам: в 1900 году 38% всех машин в мире уже были электрическими

Из важных трендов: для современных клиентов все важнее безопасность: контроль слепых зон, автоторможение, помощь водителю это не опции, а требования. Концерны параллельно создают свой софт и полноценные экосистемы для водителя. А также осваивают принципы подготовки машин к демонтажу заранее, чтобы в ближайшем будущем не менее 80% конструкций отправлять на переработку.

Познавательно смотреть на смену приоритетов у покупателей автомобилей. В 2010 главным была просто цена. Годом позже аудитории стали смотреть на цифровое оснащение. Затем в топе оказались гибриды. 2014 - в тренд вошел каршеринг. 2017 - мода на автопилот. 2018 - ДВС становится злом, плюс потеря интереса к автопилотам. С началом новых времен цикл завершен - снова пришла экономия.

Сегодня в мире ~1,3 млрд автомобилей, при этом пик покупок пришелся на 2017-й: перед кризисом автопром уже сражался с общим снижением спроса. Пандемия вначале нокаутировала отрасль, но затем вернула интерес к личному транспорту и внезапно снова сделала машины востребованными.

С начала года в мире было продано почти 50 млн машин - четверть пришлось на Китай, за ним следуют США и Япония. Россия на нормальном 11 месте - продажи сравнялись с до кризисными. Пусть цены выросли на 10-15%, но машины явно дешеветь не будут, потому люди не откладывают покупку.

В топ-10 главных автопроизводителей пять компаний из Азии, а мировое лидерство прочно держит Toyota. Чтобы составить достойную конкуренцию, западные концерны объединяются: идущий вторым Volkswagen поглотил уже 12 брендов, 4-й Stellantis по факту мутант из Fiat-Chrysler-Peugeot-Citroen.

Восстановление спроса на автомобили внезапно столкнулось с провалом предложения. Мировой дефицит чипов заставил концерны сокращать производство, более того - в ближайший год ситуация с ними не улучшится. Клиенты логично пошли в сектор подержанных авто и вызвали дикий рост цен и на них.

Тренд на электромобили становится все увереннее: на рынке уже 500+ моделей электрокаров и гибридов, 5% новых авто используют зеленую энергию. При этом возвращается адекватность: ситуация когда Tesla стоил в 4 раза дороже Toyota, производя в 25 раз меньше, все же позади.

Водители в целом довольны электрокарами, отмечая общее снижение затрат и более интересное вождение. К тому же в ЕС они достигли паритета цен с обычными - в той же Норвегии половина всех продаваемых авто - зеленые. Есть повод отметить возврат к истокам: в 1900 году 38% всех машин в мире уже были электрическими

Из важных трендов: для современных клиентов все важнее безопасность: контроль слепых зон, автоторможение, помощь водителю это не опции, а требования. Концерны параллельно создают свой софт и полноценные экосистемы для водителя. А также осваивают принципы подготовки машин к демонтажу заранее, чтобы в ближайшем будущем не менее 80% конструкций отправлять на переработку.

{kind=link}

Forwarded from Дайджест капиталиста

Текущие тренды технологической эволюции

В продолжение венчурной темы: кроме модных приложений и гаджетов, а также странных новинок, о которых никто не просил, стартапы работают в областях и с технологиями, которые действительно оказывают серьезное влияние на мир.

Все больше компаний занимаются развитием голосовых помощников, которые вполне способны заменить реальных людей. В 2013 они могли распознавать 77% произносимых слов, сегодня - 97%. Уже четверть людей в мире используют голос, а не контакт, для общения со своими гаджетами.

С помощью 3D-печати создают одежду, инструменты, мебель, дома, комплектующие, а также ракетные двигатели и даже органы. Аддитивные технологии, по сравнению с обычным производством, требуют меньше инвестиций и гораздо экологичнее. В мире уже 1.5 млн серьезных промышленных 3D-принтеров и области их применения становятся все шире.

Литий-металлические аккумуляторы имеют энерго плотность почти в два раза больше, чем у литий-ионных батарей. Их заряд держится на 80% дольше, они заряжаются гораздо быстрее и держат более 800 циклов. Первые электромобили с такими батареями можно ждать уже в конце года.

Водород является частью карты перехода на возобновляемые источники. Автомобили на водороде выпускают Audi, Toyota, Honda, BMW, Ford и др. Стоимость солнечной и ветровой энергии падает, так что электролиз становится дешевле, а расширение применения водородных элементов позволит убрать до миллиарда тонн лишних выбросов СО2 в год.

В этом году будет выпущено более 300 млн мобильных устройств с поддержкой Wi-Fi 6. Добавленная к двум уже имеющимся, частота 6 ГГц не только ускоряет передачу данных - вместе с 5G они могут поддерживать до 1 млн подключенных устройств на квадратный километр, что уже вполне достаточно для развертывания интернета вещей.

Постоянные утечки персональных данных - часть цифрового мира: текущая модель с миллионами хранилищ в принципе не может гарантировать защиту от кибератак. Data Trusts предлагает любопытный формат - особый фонд, который хранит личные данные и делится ими только по точному указанию, что на порядок снизит число лазеек для утечек.

CaaS - периферийные вычисления, то есть запуск процессов на удаленных серверах и передача результатов на другие гаджеты. Все больше корпоративных данных обрабатываются именно так. Совершенствование машинных алгоритмов позволит оптимизировать распределение вычислений и трафика, что расширит доступность новых услуг.

Pfizer и Moderna выпустили первые массовые матричные РНК вакцины. Если векторные содержали ослабленный штамм вируса, то эти побуждают организм вырабатывать фрагменты белка и тем самым включать иммунную систему. Такие вакцины можно программировать под типы и штаммы вирусов, инфекций и, возможно, даже раковых клеток.

В продолжение венчурной темы: кроме модных приложений и гаджетов, а также странных новинок, о которых никто не просил, стартапы работают в областях и с технологиями, которые действительно оказывают серьезное влияние на мир.

Все больше компаний занимаются развитием голосовых помощников, которые вполне способны заменить реальных людей. В 2013 они могли распознавать 77% произносимых слов, сегодня - 97%. Уже четверть людей в мире используют голос, а не контакт, для общения со своими гаджетами.

С помощью 3D-печати создают одежду, инструменты, мебель, дома, комплектующие, а также ракетные двигатели и даже органы. Аддитивные технологии, по сравнению с обычным производством, требуют меньше инвестиций и гораздо экологичнее. В мире уже 1.5 млн серьезных промышленных 3D-принтеров и области их применения становятся все шире.

Литий-металлические аккумуляторы имеют энерго плотность почти в два раза больше, чем у литий-ионных батарей. Их заряд держится на 80% дольше, они заряжаются гораздо быстрее и держат более 800 циклов. Первые электромобили с такими батареями можно ждать уже в конце года.

Водород является частью карты перехода на возобновляемые источники. Автомобили на водороде выпускают Audi, Toyota, Honda, BMW, Ford и др. Стоимость солнечной и ветровой энергии падает, так что электролиз становится дешевле, а расширение применения водородных элементов позволит убрать до миллиарда тонн лишних выбросов СО2 в год.

В этом году будет выпущено более 300 млн мобильных устройств с поддержкой Wi-Fi 6. Добавленная к двум уже имеющимся, частота 6 ГГц не только ускоряет передачу данных - вместе с 5G они могут поддерживать до 1 млн подключенных устройств на квадратный километр, что уже вполне достаточно для развертывания интернета вещей.

Постоянные утечки персональных данных - часть цифрового мира: текущая модель с миллионами хранилищ в принципе не может гарантировать защиту от кибератак. Data Trusts предлагает любопытный формат - особый фонд, который хранит личные данные и делится ими только по точному указанию, что на порядок снизит число лазеек для утечек.

CaaS - периферийные вычисления, то есть запуск процессов на удаленных серверах и передача результатов на другие гаджеты. Все больше корпоративных данных обрабатываются именно так. Совершенствование машинных алгоритмов позволит оптимизировать распределение вычислений и трафика, что расширит доступность новых услуг.

Pfizer и Moderna выпустили первые массовые матричные РНК вакцины. Если векторные содержали ослабленный штамм вируса, то эти побуждают организм вырабатывать фрагменты белка и тем самым включать иммунную систему. Такие вакцины можно программировать под типы и штаммы вирусов, инфекций и, возможно, даже раковых клеток.

{kind=link}

Forwarded from Politeconomics

Датский художник Йенс Ханнинг взял у музея современного искусства KUNSTEN 534 тыс. датских крон (около $84 тыс.) и не стал возвращать, назвав это произведением искусства.

Хорошая идея: долговые кризисы можно назвать коллективными произведениями искусства.

Хорошая идея: долговые кризисы можно назвать коллективными произведениями искусства.

Forwarded from e/acc

Часть VII: NFT

Сегодня стало очевидно то, с чем спорили многие (включая меня) еще в начале года: NFT это не временный хайп, а фундаментальный юз кейс для децентрализованных технологий. От парочки сомнительного качества панков мы дошли до пары сотен панков, а так же Ariana Grande, Snoop Dogg, Tony Hawk, Eminem, Paris Hilton, Lindsay Lohan, Илья Лагутенко, Покрас Лампас и других.

NFT технология относительно простая, сильно проще чем DeFi, но потенциал все еще не раскрыт даже и на 5%. Пока мы видим "пробы пера", а большинство продаж происходит от относительно неизвестных артистов продающих свою музыку, 3D графику, картины или тексты.

Инновация NFT это не про возможность положить жпег на блокчейн (сами картинки-то на блокчейне и не лежат). Инновация — в демократизации рынка искусства и развлечений. Со временем рынок NFT по своей структуре станет похож на классический: большую часть продаж здесь будут делать голливудские гиганты (Disney, 21 century fox), музыкальные мейджоры (Sony), игровые гиганты (Activision, Epic Games). Но кардинальное отличие заключается в том, что наравне с ними ровно такой же доступ получают и независимые артисты, авторы, разработчики, кинематографисты, поэты, музыканты, художники, аниматоры и т.д.

NFT поменяет представление о самом понятии "роялти". Триллионы долларов в год, которые сегодня протекают через жирные контракты написанные упитанными юристами гигантских мейджоров одномоментно станут программируемыми. Не будет никакой платформы (кроме блокчейна как среды исполнения), которая будет удерживать 50 и более процентов комисси просто за факт обеспечения сбора и распределения роялти платежей.

Сегодня стало очевидно то, с чем спорили многие (включая меня) еще в начале года: NFT это не временный хайп, а фундаментальный юз кейс для децентрализованных технологий. От парочки сомнительного качества панков мы дошли до пары сотен панков, а так же Ariana Grande, Snoop Dogg, Tony Hawk, Eminem, Paris Hilton, Lindsay Lohan, Илья Лагутенко, Покрас Лампас и других.

NFT технология относительно простая, сильно проще чем DeFi, но потенциал все еще не раскрыт даже и на 5%. Пока мы видим "пробы пера", а большинство продаж происходит от относительно неизвестных артистов продающих свою музыку, 3D графику, картины или тексты.

Инновация NFT это не про возможность положить жпег на блокчейн (сами картинки-то на блокчейне и не лежат). Инновация — в демократизации рынка искусства и развлечений. Со временем рынок NFT по своей структуре станет похож на классический: большую часть продаж здесь будут делать голливудские гиганты (Disney, 21 century fox), музыкальные мейджоры (Sony), игровые гиганты (Activision, Epic Games). Но кардинальное отличие заключается в том, что наравне с ними ровно такой же доступ получают и независимые артисты, авторы, разработчики, кинематографисты, поэты, музыканты, художники, аниматоры и т.д.

NFT поменяет представление о самом понятии "роялти". Триллионы долларов в год, которые сегодня протекают через жирные контракты написанные упитанными юристами гигантских мейджоров одномоментно станут программируемыми. Не будет никакой платформы (кроме блокчейна как среды исполнения), которая будет удерживать 50 и более процентов комисси просто за факт обеспечения сбора и распределения роялти платежей.

Forwarded from Нецифровая экономика (🐈Egor Sonin)

Вьетнамская игра Axie Infinity стала первым NFT-проектом в сети Ethereum, общий объем торгов в котором перешагнул отметку в $1 млрд. Ежедневно в нее играет около миллиона человек. 685 550 запускают ее на Android, 306 580 – на iOS.

Игра построена вокруг милых пушистых существ, которые называются Axie. Пользователи могут разводить их, покупать, тренировать, выполнять с их помощью задания и проводить бои. В игре можно продавать за токены буквально все (от зверушек до локаций).

Цена одного NFT-токена, называемого Axie Infinity Shard (AXS), достигла $52, за последний месяц она выросли на 218%. С его помощью игроки могут голосовать за изменения в игре или, например, частично оплачивать разведение своих игровых зверьков. Ведущие игроки зарабатывают в игре по $400 за день.

Сегодня капитализация AXS составляет $2,3 млрд – 0,13% от мировой крипто-экономики.

Игра построена вокруг милых пушистых существ, которые называются Axie. Пользователи могут разводить их, покупать, тренировать, выполнять с их помощью задания и проводить бои. В игре можно продавать за токены буквально все (от зверушек до локаций).

Цена одного NFT-токена, называемого Axie Infinity Shard (AXS), достигла $52, за последний месяц она выросли на 218%. С его помощью игроки могут голосовать за изменения в игре или, например, частично оплачивать разведение своих игровых зверьков. Ведущие игроки зарабатывают в игре по $400 за день.

Сегодня капитализация AXS составляет $2,3 млрд – 0,13% от мировой крипто-экономики.

Повышаю пользу от канала

За какими трендами, темами, в каких отраслях вы следите?

Как вы используете тренды и примеры их применения в своих продуктах и личной жизни?

Пишите в комментариях, обсудим )

За какими трендами, темами, в каких отраслях вы следите?

Как вы используете тренды и примеры их применения в своих продуктах и личной жизни?

Пишите в комментариях, обсудим )

Поскольку неопределенность будущего возрастает, возникает потребность в инструментах планирования. Как для человека, так и для компаний и стран.

Сценарий — это тщательно продуманный ответ на вопрос: «Что случится предположительно?» или: «Что произойдет, если...?»

Для иллюстрации хорошо подойдет инструмент выбора сценария/принятия решения квадрат Декарта.

Сценарное планирование позволяет обнаруживать и изучать будущие деловые условия, чтобы определить потенциальные риски и подготовиться не к одному, а ко многим возможным альтернативам будущего.

В то же время мы не можем изучить каждый возможный вариант будущего. Чтобы справиться со сложной ситуацией, ее надо упростить. Вот где вступает в дело разработка сценариев. С помощью умело разработанных сценариев можно сократить большую часть неопределенностей до нескольких наиболее вероятных альтернативных направлений, которые вместе содержат в себе наиболее важные неопределенности.

Чем сценарий отличается и от прогноза?

Прогнозы обычно основаны на существующих данных и количественно предсказывают развитие событий настоящего (метод экстраполяции). Но иногда они бывают представлены в формате сценариев (позитивный / негативный) и являются более или менее яркими описаниями того, что должно произойти: с чем нам придется смириться и что придется преодолевать.

Пример прогноза: Прогноз развития России осенью 21-зимой 22 года по событиям-маркерам https://t.me/futurin/493

Прогнозы эффективны в краткосрочной перспективе и при низкой степени неопределенности, поскольку опираются на развитие событий настоящего.

При осуществлении сценарных проектов прогнозы могут использоваться в качестве исходной информации.

Сценарии эффективны в средне- и долгосрочной перспективе и при высокой степени неопределенности.

Сценарное планирование помогает отточить стратегии, составить планы действий на случай неожиданного развития событий и придерживаться правильного направления в действительно важных вопросах.

Привычка думать сценариями помогает нам понять логику развития событий, выявить движущие силы, ключевые факторы, ключевые фигуры и нашу собственную способность оказывать какое-либо влияние. (аналогично Теории игр в математике, Анализу стейкхолдеров в управлении проектами).

Примеры:

3 сценария развития промышленности будущего

https://t.me/futurin/456

Сценарии развития мира по осям "стабильность / хаос" и "рост / спад экономики".

https://drive.google.com/file/d/155jiXBtCyv09Wayv8UHnlhkmb-h53vgZ/view?usp=drivesdk

#прогнозирование #сценариибудущего #инструменты @futurin

Сценарий — это тщательно продуманный ответ на вопрос: «Что случится предположительно?» или: «Что произойдет, если...?»

Для иллюстрации хорошо подойдет инструмент выбора сценария/принятия решения квадрат Декарта.

Сценарное планирование позволяет обнаруживать и изучать будущие деловые условия, чтобы определить потенциальные риски и подготовиться не к одному, а ко многим возможным альтернативам будущего.

В то же время мы не можем изучить каждый возможный вариант будущего. Чтобы справиться со сложной ситуацией, ее надо упростить. Вот где вступает в дело разработка сценариев. С помощью умело разработанных сценариев можно сократить большую часть неопределенностей до нескольких наиболее вероятных альтернативных направлений, которые вместе содержат в себе наиболее важные неопределенности.

Чем сценарий отличается и от прогноза?

Прогнозы обычно основаны на существующих данных и количественно предсказывают развитие событий настоящего (метод экстраполяции). Но иногда они бывают представлены в формате сценариев (позитивный / негативный) и являются более или менее яркими описаниями того, что должно произойти: с чем нам придется смириться и что придется преодолевать.

Пример прогноза: Прогноз развития России осенью 21-зимой 22 года по событиям-маркерам https://t.me/futurin/493

Прогнозы эффективны в краткосрочной перспективе и при низкой степени неопределенности, поскольку опираются на развитие событий настоящего.

При осуществлении сценарных проектов прогнозы могут использоваться в качестве исходной информации.

Сценарии эффективны в средне- и долгосрочной перспективе и при высокой степени неопределенности.

Сценарное планирование помогает отточить стратегии, составить планы действий на случай неожиданного развития событий и придерживаться правильного направления в действительно важных вопросах.

Привычка думать сценариями помогает нам понять логику развития событий, выявить движущие силы, ключевые факторы, ключевые фигуры и нашу собственную способность оказывать какое-либо влияние. (аналогично Теории игр в математике, Анализу стейкхолдеров в управлении проектами).

Примеры:

3 сценария развития промышленности будущего

https://t.me/futurin/456

Сценарии развития мира по осям "стабильность / хаос" и "рост / спад экономики".

https://drive.google.com/file/d/155jiXBtCyv09Wayv8UHnlhkmb-h53vgZ/view?usp=drivesdk

#прогнозирование #сценариибудущего #инструменты @futurin

Facebook

Log in or sign up to view

See posts, photos and more on Facebook.

Forwarded from ProUAV

🇷🇺 Дронопорты. Строительство и беспилотники

Для организации цифрового контроля за ходом строительства на столичных площадках в перспективе будут обустраивать дронопорты, рассказал в интервью "Интерфаксу" глава департамента строительства Москвы Рафик Загрутдинов.

"Для того, чтобы в реальном времени контролировать ход строительства Международного медицинского кластера Сколково, мы используем не просто дроны как таковые, а целый автономный комплекс — дронопорт Hive. В будущем мы, конечно, будем распространять эту практику на другие объекты строительства", — сказал Загрутдинов.

Извините за новости из разряда "будут" или "надо будет". Они изрядно надоели многим, но такие уж у нас реалии, когда чаще приходится слышать о громадье планов, а не о осуществленных проектах. Все же тема интересная, почему бы о ней не поговорить.

Зачем нужен автономно проводящий облет стройплощадки беспилотник? Дрон движется по заданному ему маршруту и проводит фотографирование или видеосъемку в высоком разрешении. Возможно также создание облака точек с помощью лидара.

Затем методами фотограмметрии создается 3D-копия объекта, которая позволяет контролировать соответствие планируемого объема работ реально выполненному. Заодно можно проверить соответствие работ проекту, оценить соблюдение мер безопасности труда персоналом и т.п.

Разработки дронопортов есть и в ряде стран, ведут их и в России. Интересно, чьего производства будет закупаемое оборудование, кто его будет закупать.

Еще в 2016 году был такой концепт Hive (Улей) - это его продолжение? Или кто-то задействовал то же название?

Фотографии можно найти здесь

И в целом, когда эта самая "перспектива" станет свершением и в России появятся хотя бы первые дронопорты на стройках? Как думаете?

Подробнее по теме - Автоматизированные взлетно-посадочные платформы для беспилотников

Для организации цифрового контроля за ходом строительства на столичных площадках в перспективе будут обустраивать дронопорты, рассказал в интервью "Интерфаксу" глава департамента строительства Москвы Рафик Загрутдинов.

"Для того, чтобы в реальном времени контролировать ход строительства Международного медицинского кластера Сколково, мы используем не просто дроны как таковые, а целый автономный комплекс — дронопорт Hive. В будущем мы, конечно, будем распространять эту практику на другие объекты строительства", — сказал Загрутдинов.

Извините за новости из разряда "будут" или "надо будет". Они изрядно надоели многим, но такие уж у нас реалии, когда чаще приходится слышать о громадье планов, а не о осуществленных проектах. Все же тема интересная, почему бы о ней не поговорить.

Зачем нужен автономно проводящий облет стройплощадки беспилотник? Дрон движется по заданному ему маршруту и проводит фотографирование или видеосъемку в высоком разрешении. Возможно также создание облака точек с помощью лидара.

Затем методами фотограмметрии создается 3D-копия объекта, которая позволяет контролировать соответствие планируемого объема работ реально выполненному. Заодно можно проверить соответствие работ проекту, оценить соблюдение мер безопасности труда персоналом и т.п.

Разработки дронопортов есть и в ряде стран, ведут их и в России. Интересно, чьего производства будет закупаемое оборудование, кто его будет закупать.

Еще в 2016 году был такой концепт Hive (Улей) - это его продолжение? Или кто-то задействовал то же название?

Фотографии можно найти здесь

И в целом, когда эта самая "перспектива" станет свершением и в России появятся хотя бы первые дронопорты на стройках? Как думаете?

Подробнее по теме - Автоматизированные взлетно-посадочные платформы для беспилотников

Интерфакс

На московских стройках появятся дронопорты

Москва. 15 сентября. ИНТЕРФАКС-НЕДВИЖИМОСТЬ - Для организации цифрового контроля за ходом строительства на столичных площадках в перспективе будут обустраивать дронопорты, рассказал в интервью

Forwarded from О чём говорят Бурлаковы

Квадрокоптеры начинают доставлять анализы пациентов в Швейцарии

🚁 У госпиталя в Лугано открыли первую в мире автоматизированную взлетно-посадочную платформу для квадрокоптеров, которые перевозят такие материалы между больницами и лабораториями.

🤖 Это площадка американской авиакомпании Matternet, проект развивается с 2017 года. В работу взяли дрон модели M2, который в автоматическом режиме взлетает и садится в башню-станцию.

🌷 Башня выглядит футуристически, она высотой около трех метров и по форме напоминает тюльпан. Разработчики явно вдохновлялись научно-фантастическими фильмами.

⌛️ В Лугано уже четыре года используют квадрокоптеры для доставки биоматериалов, но раньше живой оператор должен был проверять заряд батареи, прикреплять контейнер и поднимать/сажать дрон.

⚙️ Теперь все это будет делать автоматика. Контейнер прикрепляется к дрону в автоматическом режиме, далее беспилотник движется по заложенному в его память маршруту к пункту назначения.

Мы знаем, о чём говорим ©️

🚁 У госпиталя в Лугано открыли первую в мире автоматизированную взлетно-посадочную платформу для квадрокоптеров, которые перевозят такие материалы между больницами и лабораториями.

🤖 Это площадка американской авиакомпании Matternet, проект развивается с 2017 года. В работу взяли дрон модели M2, который в автоматическом режиме взлетает и садится в башню-станцию.

🌷 Башня выглядит футуристически, она высотой около трех метров и по форме напоминает тюльпан. Разработчики явно вдохновлялись научно-фантастическими фильмами.

⌛️ В Лугано уже четыре года используют квадрокоптеры для доставки биоматериалов, но раньше живой оператор должен был проверять заряд батареи, прикреплять контейнер и поднимать/сажать дрон.

⚙️ Теперь все это будет делать автоматика. Контейнер прикрепляется к дрону в автоматическом режиме, далее беспилотник движется по заложенному в его память маршруту к пункту назначения.

Мы знаем, о чём говорим ©️

{kind=link}

Forwarded from TrendWatching

Google-доставка ушла из Австралии из-за агрессивных птиц.

Google временно остановила рейсы грузовых дронов в районе Канберры — столицы Австралии. На такой шаг компании пришлось пойти из-за того, что на дроны всё чаще нападают местные вороны, сороки, ястребы и клинохвостые орлы.

У австралийских пернатых начался сезон гнездования, который совпал с сильным ростом числа заказов на доставку из-за повсеместного режима самоизоляции.

Google временно остановила рейсы грузовых дронов в районе Канберры — столицы Австралии. На такой шаг компании пришлось пойти из-за того, что на дроны всё чаще нападают местные вороны, сороки, ястребы и клинохвостые орлы.

У австралийских пернатых начался сезон гнездования, который совпал с сильным ростом числа заказов на доставку из-за повсеместного режима самоизоляции.

Forwarded from Russia-Singapore business

#КофеПоСингапурски 13 октября.

1. Перепечатка статьи от NY times в сингапурских газетах о логистическом кризисе в портах США. На самом деле проблема глобальная, а в следующие месяцы из-за спроса перед Рождеством - станет еще хуже. В портах по всему миру скопилось огромное количество контейнеров, которые ждут отправки морем/сушей, но обработать которые не получается по ряду причин - от ограничений из-за пандемии до роста объёмов e-commerce.

Подробнее: https://www.nytimes.com/2021/10/11/business/supply-chain-crisis-savannah-port.html

2. На самом деле то фраза о том, что пандемия изменила десятки индустрий - уже почти стала «общим местом». Даже такая вроде бы консервативная и не самая массовая отрасль частных перелетов - и то испытывает сложности. Спрос на перелеты частными бортами вырос значительно, а пилотов и самолётов не хватает. Но, как всегда, одна сложность рождает другую возможность - прогнозируется значительная загрузка мощностей авиапрома.

Подробнее: https://www.bloomberg.com/news/articles/2021-10-11/private-jet-market-roars-to-life-and-planemakers-can-t-keep-up

3. Интересная визионерская статья о том, что цифровая эра человечества осталась позади, а впереди - эра Fusion, когда технологии будут проникать в «физический» мир пользователя. Автор предрекает не просто «Промышленную революцию 4.0», а «Революцию 4.0 для всех индустрий». Много спорного, но точно интересно.

Подробнее: https://www.businesstimes.com.sg/opinion/goodbye-digital-age-hello-fusion-era

1. Перепечатка статьи от NY times в сингапурских газетах о логистическом кризисе в портах США. На самом деле проблема глобальная, а в следующие месяцы из-за спроса перед Рождеством - станет еще хуже. В портах по всему миру скопилось огромное количество контейнеров, которые ждут отправки морем/сушей, но обработать которые не получается по ряду причин - от ограничений из-за пандемии до роста объёмов e-commerce.

Подробнее: https://www.nytimes.com/2021/10/11/business/supply-chain-crisis-savannah-port.html

2. На самом деле то фраза о том, что пандемия изменила десятки индустрий - уже почти стала «общим местом». Даже такая вроде бы консервативная и не самая массовая отрасль частных перелетов - и то испытывает сложности. Спрос на перелеты частными бортами вырос значительно, а пилотов и самолётов не хватает. Но, как всегда, одна сложность рождает другую возможность - прогнозируется значительная загрузка мощностей авиапрома.

Подробнее: https://www.bloomberg.com/news/articles/2021-10-11/private-jet-market-roars-to-life-and-planemakers-can-t-keep-up

3. Интересная визионерская статья о том, что цифровая эра человечества осталась позади, а впереди - эра Fusion, когда технологии будут проникать в «физический» мир пользователя. Автор предрекает не просто «Промышленную революцию 4.0», а «Революцию 4.0 для всех индустрий». Много спорного, но точно интересно.

Подробнее: https://www.businesstimes.com.sg/opinion/goodbye-digital-age-hello-fusion-era

NY Times

‘It’s Not Sustainable’: What America’s Port Crisis Looks Like Up Close

An enduring traffic jam at the Port of Savannah reveals why the chaos in global shipping is likely to persist.

This media is not supported in your browser

VIEW IN TELEGRAM

Forwarded from Дайджест капиталиста

Рынок робототехники в поисках точек роста

В мире трудятся около 12 млн роботов, к которым каждый год прибавляется еще 0.5 млн железных братьев. Не бытовых игрушек, а серьезных и сложных механизмов, способных работать в автономном или полу автономном режимах. И хотя эра роботов началась со сборочных линий, сегодня только каждый четвертый из них занят на производстве.

Мировой рынок робототехники превышает $80 млрд и растет на 15% в год. На АТР приходится треть рынка, 11% всех роботов в мире работают на председателя Си. У второй, после Китая, Японии их в 5 раз меньше. По насыщенности лидирует Южная Корея, где на тысячу рабочих приходится 85 промышленных роботов, выполняющих 30% всей работы.

Привычных манипуляторов на сборочной ленте стремительно обгоняют сервисные роботы. Лидирует логистика и склады: продажи автономных тележек, упаковщиков, сортировщиков и прочих элементов инфраструктуры превысили $22 млрд. Тотальная автоматизация кстати, одна из причин взлета Amazon

На военные разработки уходит засекреченные $16 млрд. За ними в списке $13 млрд от медицины: на роботов хирургов, с сотнями тысяч операций в год, на системы ухода, анализов, мониторинга, дезинфекции, реабилитации и пр. Еще $7 млрд тратят на роботов фермеры. На фоне дефицита рабочих рук автоматы берут на себя посев, опрыскивание, мониторинг, сбор, сортировку и упаковку урожаев.

За последние годы стоимость сенсорных компонентов, крайне важных в робототехнике, снизилась в разы, при значительном повышении их качества. Софт базируется на едином открытым коде, виртуальные симуляторы и 3D-печать прототипов сделали разработку роботов гораздо дешевле.

Это дало шанс стартапам: пока корпорации выпускают партии массивных автоматов, они проектируют роботов под потребности клиентов и просто интересные задачи. Робот на солнечных панелях, очищающий океаны. Роботы размером в 1мм для тонкого производства или операций. Доставка, сборка, сортировка, охрана, уборка, зарядка и т.д.

По прогнозам, через десять лет рынок вырастет до $270 млрд. Главный импульс должен прийти от прорывов в машинном обучении и интеллектуальных модулей иного уровня. А также от распространения коботов - автоматов, настроенных на взаимодействие с человеком и оказание широкого спектра профессиональных услуг.

Проблема в том, что ежедневные новости об очередных уникальных роботах пока не помогают найти для них массовый сегмент. Изобретатели-энтузиасты и постоянный технический прогресс гарантируют появление все новых удивительных автоматов. Но необходимый импульс робототехнике придаст только устойчивый рыночный спрос.

В мире трудятся около 12 млн роботов, к которым каждый год прибавляется еще 0.5 млн железных братьев. Не бытовых игрушек, а серьезных и сложных механизмов, способных работать в автономном или полу автономном режимах. И хотя эра роботов началась со сборочных линий, сегодня только каждый четвертый из них занят на производстве.

Мировой рынок робототехники превышает $80 млрд и растет на 15% в год. На АТР приходится треть рынка, 11% всех роботов в мире работают на председателя Си. У второй, после Китая, Японии их в 5 раз меньше. По насыщенности лидирует Южная Корея, где на тысячу рабочих приходится 85 промышленных роботов, выполняющих 30% всей работы.

Привычных манипуляторов на сборочной ленте стремительно обгоняют сервисные роботы. Лидирует логистика и склады: продажи автономных тележек, упаковщиков, сортировщиков и прочих элементов инфраструктуры превысили $22 млрд. Тотальная автоматизация кстати, одна из причин взлета Amazon

На военные разработки уходит засекреченные $16 млрд. За ними в списке $13 млрд от медицины: на роботов хирургов, с сотнями тысяч операций в год, на системы ухода, анализов, мониторинга, дезинфекции, реабилитации и пр. Еще $7 млрд тратят на роботов фермеры. На фоне дефицита рабочих рук автоматы берут на себя посев, опрыскивание, мониторинг, сбор, сортировку и упаковку урожаев.

За последние годы стоимость сенсорных компонентов, крайне важных в робототехнике, снизилась в разы, при значительном повышении их качества. Софт базируется на едином открытым коде, виртуальные симуляторы и 3D-печать прототипов сделали разработку роботов гораздо дешевле.

Это дало шанс стартапам: пока корпорации выпускают партии массивных автоматов, они проектируют роботов под потребности клиентов и просто интересные задачи. Робот на солнечных панелях, очищающий океаны. Роботы размером в 1мм для тонкого производства или операций. Доставка, сборка, сортировка, охрана, уборка, зарядка и т.д.

По прогнозам, через десять лет рынок вырастет до $270 млрд. Главный импульс должен прийти от прорывов в машинном обучении и интеллектуальных модулей иного уровня. А также от распространения коботов - автоматов, настроенных на взаимодействие с человеком и оказание широкого спектра профессиональных услуг.

Проблема в том, что ежедневные новости об очередных уникальных роботах пока не помогают найти для них массовый сегмент. Изобретатели-энтузиасты и постоянный технический прогресс гарантируют появление все новых удивительных автоматов. Но необходимый импульс робототехнике придаст только устойчивый рыночный спрос.

{kind=link}

Forwarded from #Фудтех

Ребята из MasterDelivery (те самые, что развивают доставку доставку KFC и уже сейчас обслуживают более 10 000 заказов ежедневно) рассказали, что происходит с рынком доставки в России и дали прогнозы на ближайшее будущее.

Если совсем тезисно, то:

— Сегодня на доставку в руки в среднем приходится 40% российского рынка онлайн-заказов и эта доля будет расти.

— Службы, которые работают на доставку одной категории заказов, например, только готовой еды, теряют свою актуальность.

— Ожидается большой дефицит курьеров в будущем. Летом 2021 года спрос на курьеров вырос в 3,3 раза по сравнению с аналогичным периодом 2020 года.

— Дальнейшее развитие тенденции к локализации доставки - в районе 2 км от складов/кухонь/постоматов.

— Только технологии могут ускорить и удешевить доставку.

— Либерализация доставки на законодательном уровне безусловно произойдет — это касается и России. Алкоголь станет доставляемым рано или поздно.

Если совсем тезисно, то:

— Сегодня на доставку в руки в среднем приходится 40% российского рынка онлайн-заказов и эта доля будет расти.

— Службы, которые работают на доставку одной категории заказов, например, только готовой еды, теряют свою актуальность.

— Ожидается большой дефицит курьеров в будущем. Летом 2021 года спрос на курьеров вырос в 3,3 раза по сравнению с аналогичным периодом 2020 года.

— Дальнейшее развитие тенденции к локализации доставки - в районе 2 км от складов/кухонь/постоматов.

— Только технологии могут ускорить и удешевить доставку.

— Либерализация доставки на законодательном уровне безусловно произойдет — это касается и России. Алкоголь станет доставляемым рано или поздно.

Forwarded from Свободная касса (ритейл & e-com)

Сейчас мировой объем рынка готовой еды (RTE food) составляет, по разным подсчетам, $200-230 млрд. Причем за пять лет рост сегмента - около 400% (данные Industry ARC).

Драйверы спроса

- Урбанизация ведет к увеличению числа нуклеарных семей и т.н. single households. Жители мегаполисов реже готовят еду дома из-за нехватки времени. При этом растет их средний доход, благодаря чему они могут позволит себе покупать готовые блюда в магазинах.

- Мировой спрос на готовую еду подстегнула пандемия. Так, 55% американцев стали есть дома чаще (данные Mercatus). Многие из них стали выбирать именно магазинную кулинарию: она не требует приготовления и дешевле еды из ресторана.

- Особняком стоит тренд на здоровое питание. В Европе 70% потребителей стараются выбирать "полезные" версии еды: с низким содержанием сахара, жира, натрия и т.д. Больше становится и веганов. Производители ready-to-eat еды оперативно реагируют на эти тренды.

"Свободная касса" решила проанализировать роль ритейла на этом рынке - как за рубежом, так и в России. Начнем с ситуации в мире.

Супермаркеты и гипермаркеты являются основными дистрибьюторами готовой еды. При этом кулинария — горячие блюда, приготовленные прямо в магазине, — наиболее востребована. 68% людей хотели бы видеть такие отделы в магазинах (данные FMI).

Крупнейшие игроки среди международных ритейлеров, предлагающих готовые блюда, — Walmart, Tesco, 7Eleven и Aldi. Большинство этих сетей родом из США, но их супер- и гипермаркеты открываются по всему миру. И пока очевидного лидерства какой-либо одной компании нет.

Драйверы предложения

- Большая средняя прибыль на чек. Тот факт, что готовая еда производится силами самого ритейлера, снижает её себестоимость. К тому же, сейчас покупатели готовы тратить больше денег на кулинарию, чем когда-либо.

- Возможность отличиться. Уникальная готовая еда помогает ритейлерам повысить свою узнаваемость. Её качество повышает уровень доверия клиентов.

- Полезные площади. Гипермаркеты могут преобразовать часть помещений под кулинарный отдел, а онлайн-ритейлеры — под "темные кухни". Это повысит их эффективность.

Хотя магазины в целом не так эффективно мониторят потребительское поведение, как рестораны, продажи их кулинарии растут.

В ближайших постах мы проанализируем региональные различия в структуре рынка, разницу между оффлайн и онлайн продажами готовой еды, а также рассмотрим стратегии ведущих игроков.

Драйверы спроса

- Урбанизация ведет к увеличению числа нуклеарных семей и т.н. single households. Жители мегаполисов реже готовят еду дома из-за нехватки времени. При этом растет их средний доход, благодаря чему они могут позволит себе покупать готовые блюда в магазинах.

- Мировой спрос на готовую еду подстегнула пандемия. Так, 55% американцев стали есть дома чаще (данные Mercatus). Многие из них стали выбирать именно магазинную кулинарию: она не требует приготовления и дешевле еды из ресторана.

- Особняком стоит тренд на здоровое питание. В Европе 70% потребителей стараются выбирать "полезные" версии еды: с низким содержанием сахара, жира, натрия и т.д. Больше становится и веганов. Производители ready-to-eat еды оперативно реагируют на эти тренды.

"Свободная касса" решила проанализировать роль ритейла на этом рынке - как за рубежом, так и в России. Начнем с ситуации в мире.

Супермаркеты и гипермаркеты являются основными дистрибьюторами готовой еды. При этом кулинария — горячие блюда, приготовленные прямо в магазине, — наиболее востребована. 68% людей хотели бы видеть такие отделы в магазинах (данные FMI).

Крупнейшие игроки среди международных ритейлеров, предлагающих готовые блюда, — Walmart, Tesco, 7Eleven и Aldi. Большинство этих сетей родом из США, но их супер- и гипермаркеты открываются по всему миру. И пока очевидного лидерства какой-либо одной компании нет.

Драйверы предложения

- Большая средняя прибыль на чек. Тот факт, что готовая еда производится силами самого ритейлера, снижает её себестоимость. К тому же, сейчас покупатели готовы тратить больше денег на кулинарию, чем когда-либо.

- Возможность отличиться. Уникальная готовая еда помогает ритейлерам повысить свою узнаваемость. Её качество повышает уровень доверия клиентов.

- Полезные площади. Гипермаркеты могут преобразовать часть помещений под кулинарный отдел, а онлайн-ритейлеры — под "темные кухни". Это повысит их эффективность.

Хотя магазины в целом не так эффективно мониторят потребительское поведение, как рестораны, продажи их кулинарии растут.

В ближайших постах мы проанализируем региональные различия в структуре рынка, разницу между оффлайн и онлайн продажами готовой еды, а также рассмотрим стратегии ведущих игроков.

Forwarded from Свободная касса (ритейл & e-com)

"Свободная касса" продолжает серию постов про магазинную кулинарию.

Практически весь рынок готовой еды приходится на северное полушарие. Исключения — Индия, Восточная Азия и Австралия. Спрос в Южной Америке, Африке и на Ближнем Востоке минимален.

Крупнейший рынок кулинарии — США. На него приходится около 40% мировых продаж горячих блюд в магазинах (данные Mordor Intelligence). Доминирование на рынке обусловлено двумя факторами. Первый — растущий спрос на "здоровую" пищу, которую не надо готовить. Второй — развитая инфраструктура. Это не только сети супер- и гипермаркетов, но и высокотехнологичные фабрики по переработке продуктов, а также логистика.

Что касается половозрастной структуры спроса, то 40% продаж приходится на людей трудоспособного возраста, а 25% — на пожилых. Женщины покупают готовые блюда чаще мужчин: 13% против 8% потребляют их регулярно (данные Cision).

Европейский рынок — второй по объему. Его доля составляет около 20%, но он является самым быстрорастущим по сравнению с другими континентами: 6,5% в год против средних по миру 4,3% (данные Kenneth Research). В Европе наблюдаются тот же тренд на ЗОЖ, что и в США. При этом расширение инфраструктуры там происходит быстрее из-за эффекта низкой базы.

Но уже 80% европейцев хотя бы иногда потребляют магазинную кулинарию (данные Roamler). Женщины делают это чаще: 35% из них покупают горячие блюда 2-3 раза в неделю. В числе мужчин таких только 25%. По возрасту распределение более равномерное: 31% среди людей младше 35 и 29% — среди тех, кто старше (данные Statista).

Самый крупный рынок в регионе — британский (более $7 млрд). Активнее всего развивается французский рынок. Развитие могло бы происходить и быстрее, но регуляции ЕС в отношении еды очень строги. Это снижает ожидаемую прибыль от реализации кулинарии.

В Азии доминирует Китай. Объем его рынка готовой еды — $126,6 млрд. По этому показателю он уступает только США. Но объем продаж на душу населения в год составляет там всего $87,2. Это почти в полтора раза меньше средних по миру $144 (данные Statista). Так что китайский рынок обязан своим размером многочисленному населению.

Спрос на кулинарию в Китае растет из-за высокого темпа жизни и малого количества свободного времени у людей. Рост благосостояния позволил многим перестать экономить деньги и начать экономить время, покупая готовые блюда. Но недостаточно развитая инфраструктура не позволяет рынку развиваться быстрее. Этому мешают и опасения потребителей относительно безопасности приготовленной в супермаркетах еды.

Абсолютное большинство китайцев, покупающих кулинарию, моложе 40. Более 60% приходится на молодых людей до 29 (данные Daxue Consulting). Наиболее высок спрос в городах континентального Китая. В отличие от Запада, здесь среди потребителей кулинарии преобладают мужчины (данные Canadean).

Рынок готовой еды в Индии во многом похож на китайский. Но тенденции вроде переезда людей в мегаполисы и роста их доходов здесь более ярко выраженные. Другой важный фактор — эмансипация: все больше женщин выходят на работу. Поэтому ежегодный рост рынка кулинарии здесь составляет более 10% (данные Research and Markets).

Молодые индусы чаще покупают кулинарию, чем люди старшего возраста. Это связано с тем, что молодежь — это студенты и работающие люди, при этом часто живущие одни. К тому же, пожилые не доверяют готовой еде, считая ее более вредной.

Различия в потреблении видны в основном между странами Запада и Востока, а внутри них тренды более или менее схожи.

Практически весь рынок готовой еды приходится на северное полушарие. Исключения — Индия, Восточная Азия и Австралия. Спрос в Южной Америке, Африке и на Ближнем Востоке минимален.

Крупнейший рынок кулинарии — США. На него приходится около 40% мировых продаж горячих блюд в магазинах (данные Mordor Intelligence). Доминирование на рынке обусловлено двумя факторами. Первый — растущий спрос на "здоровую" пищу, которую не надо готовить. Второй — развитая инфраструктура. Это не только сети супер- и гипермаркетов, но и высокотехнологичные фабрики по переработке продуктов, а также логистика.

Что касается половозрастной структуры спроса, то 40% продаж приходится на людей трудоспособного возраста, а 25% — на пожилых. Женщины покупают готовые блюда чаще мужчин: 13% против 8% потребляют их регулярно (данные Cision).

Европейский рынок — второй по объему. Его доля составляет около 20%, но он является самым быстрорастущим по сравнению с другими континентами: 6,5% в год против средних по миру 4,3% (данные Kenneth Research). В Европе наблюдаются тот же тренд на ЗОЖ, что и в США. При этом расширение инфраструктуры там происходит быстрее из-за эффекта низкой базы.

Но уже 80% европейцев хотя бы иногда потребляют магазинную кулинарию (данные Roamler). Женщины делают это чаще: 35% из них покупают горячие блюда 2-3 раза в неделю. В числе мужчин таких только 25%. По возрасту распределение более равномерное: 31% среди людей младше 35 и 29% — среди тех, кто старше (данные Statista).

Самый крупный рынок в регионе — британский (более $7 млрд). Активнее всего развивается французский рынок. Развитие могло бы происходить и быстрее, но регуляции ЕС в отношении еды очень строги. Это снижает ожидаемую прибыль от реализации кулинарии.

В Азии доминирует Китай. Объем его рынка готовой еды — $126,6 млрд. По этому показателю он уступает только США. Но объем продаж на душу населения в год составляет там всего $87,2. Это почти в полтора раза меньше средних по миру $144 (данные Statista). Так что китайский рынок обязан своим размером многочисленному населению.

Спрос на кулинарию в Китае растет из-за высокого темпа жизни и малого количества свободного времени у людей. Рост благосостояния позволил многим перестать экономить деньги и начать экономить время, покупая готовые блюда. Но недостаточно развитая инфраструктура не позволяет рынку развиваться быстрее. Этому мешают и опасения потребителей относительно безопасности приготовленной в супермаркетах еды.

Абсолютное большинство китайцев, покупающих кулинарию, моложе 40. Более 60% приходится на молодых людей до 29 (данные Daxue Consulting). Наиболее высок спрос в городах континентального Китая. В отличие от Запада, здесь среди потребителей кулинарии преобладают мужчины (данные Canadean).

Рынок готовой еды в Индии во многом похож на китайский. Но тенденции вроде переезда людей в мегаполисы и роста их доходов здесь более ярко выраженные. Другой важный фактор — эмансипация: все больше женщин выходят на работу. Поэтому ежегодный рост рынка кулинарии здесь составляет более 10% (данные Research and Markets).

Молодые индусы чаще покупают кулинарию, чем люди старшего возраста. Это связано с тем, что молодежь — это студенты и работающие люди, при этом часто живущие одни. К тому же, пожилые не доверяют готовой еде, считая ее более вредной.

Различия в потреблении видны в основном между странами Запада и Востока, а внутри них тренды более или менее схожи.

Forwarded from Дайджест капиталиста

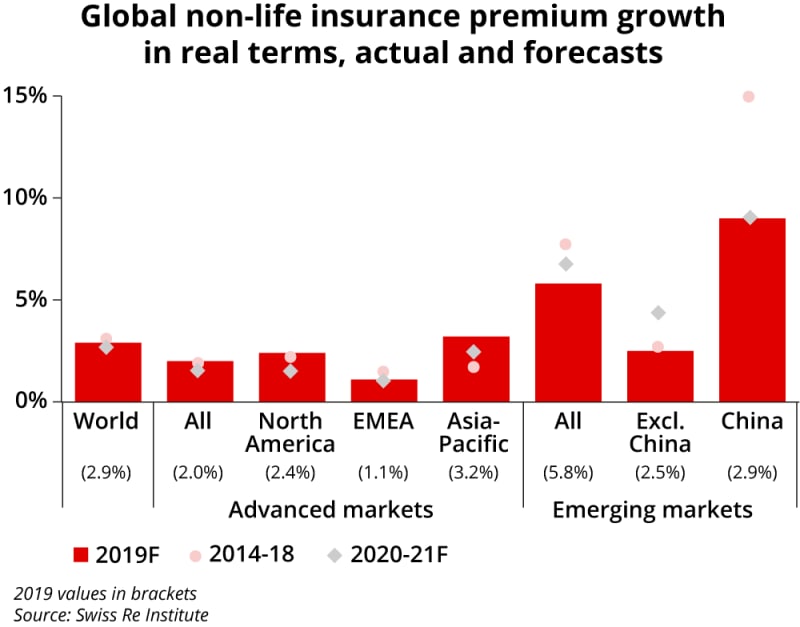

Страховая индустрия признала пандемию не страшной

Чтобы понять истинный масштаб неприятностей - смотри на поведение страховщиков. Ушлые ребята читают вашу судьбу и закладывают проценты риска в прибыль. В 2020-м, пока в новостях доминировал вирус, в реальности больше компенсаций было выплачено за погодные катаклизмы.

Скорее всего вы вообще мало знаете о страховом рынке - подумаешь, всего $5 трлн в год, чуть впереди банковского сектора. Все потому, что они не отсвечивают - каждый страховой случай это конфликт и их предпочитают решать в тишине.

Инвестиции в страховые компании традиционно являются одними из самых надежных - ребятам разрешено использовать деньги клиентов для вложения в самих себя, они получают постоянные вклады до наступления абзаца у клиента - а это стабильная прибыль, с рассчитанными рисками.

В развитых странах более половины всего страхования приходится на смерть заказчика. Не знаю почему сложилась эта традиция банковского вклада на утешение скорбящих родственников, но таковы факты. Вторая по популярности услуга, автострахование, является обязательной, так что не считается.

Поскольку западный рынок уже освоен, страховой рынок обратил внимание на богатеющие развивающиеся страны. Китай растет бешеными темпами и в ближайшую декаду явно обгонит 1.2 трлн рынок США. Американский Berkshire Hathaway ($455 млрд) доминирует, но китайские Ping An и AIA Group уже набрали свои первые сто миллиардов и быстро идут ко вторым.

Серьезной проблемой становится кибербезопасность - базы данных страховщиков переполнены конфиденциальной инфой. Постепенное старение (людей старше 60 лет уже сейчас более 900 млн.) и рост хронических заболеваний явно приведут к подорожанию и так крайне дорогих медицинских полисов.

Чтобы понять истинный масштаб неприятностей - смотри на поведение страховщиков. Ушлые ребята читают вашу судьбу и закладывают проценты риска в прибыль. В 2020-м, пока в новостях доминировал вирус, в реальности больше компенсаций было выплачено за погодные катаклизмы.

Скорее всего вы вообще мало знаете о страховом рынке - подумаешь, всего $5 трлн в год, чуть впереди банковского сектора. Все потому, что они не отсвечивают - каждый страховой случай это конфликт и их предпочитают решать в тишине.

Инвестиции в страховые компании традиционно являются одними из самых надежных - ребятам разрешено использовать деньги клиентов для вложения в самих себя, они получают постоянные вклады до наступления абзаца у клиента - а это стабильная прибыль, с рассчитанными рисками.

В развитых странах более половины всего страхования приходится на смерть заказчика. Не знаю почему сложилась эта традиция банковского вклада на утешение скорбящих родственников, но таковы факты. Вторая по популярности услуга, автострахование, является обязательной, так что не считается.

Поскольку западный рынок уже освоен, страховой рынок обратил внимание на богатеющие развивающиеся страны. Китай растет бешеными темпами и в ближайшую декаду явно обгонит 1.2 трлн рынок США. Американский Berkshire Hathaway ($455 млрд) доминирует, но китайские Ping An и AIA Group уже набрали свои первые сто миллиардов и быстро идут ко вторым.

Серьезной проблемой становится кибербезопасность - базы данных страховщиков переполнены конфиденциальной инфой. Постепенное старение (людей старше 60 лет уже сейчас более 900 млн.) и рост хронических заболеваний явно приведут к подорожанию и так крайне дорогих медицинских полисов.

{kind=link}