Обнал в массы

Я, конечно же, не призываю никого с одной стороны лезть в чернуху и уходить от уплаты налогов, но нынешние реалии, хочешь или нет, требуют выводить все деньги в кэш, покупать доллары или евро и держать до лучших времен в сейфе.

Давайте по порядку:

1. Пришла информация от подписчиков и клиентов о том, что от нечего делать во время кризиса и приостановки операционной деятельности – комплаенс службы российских банков начинают присылать запросы по 115-ФЗ по полученным средствам на счётах их клиентов. Уже докатилось до того, как я на самом деле уже упоминал в прошлом посте, что банки требуют подтверждение и экономическое обоснование получения зарплаты или премий (!!!) от более чем одной компании.

2. Неожиданные списания средств.

Наверняка вам знакома ситуация, когда вы просыпаетесь утром и обнаруживаете, что очередное государственное ведомство по сомнительным или спорным основаниям автоматически списало какую-то мелкую задолженность с вашего счёта. С учётом интеграций всех гос. учреждений, ФССП и банков – вы можете навсегда забыть о сохранности денег на ваших расчетных счетах.

3. Волатильность курса рубля, инфляция, проблемы в банковской системе, глубокий экономический кризис. Здесь, думаю, сильно ничего объяснять не стоит, просто примите эти проблемы как данность.

4. Возможное ограничение на выдачу депозитов населения. Все может быть как в позднем СССР, когда Горбачев запретил выдачу вкладов на более чем 500 рублей в месяц.

Мне кажется этих аргументов хватит для того, чтобы убедить отказаться от банковских услуг до минимума и уходить в валютный кэш.

Сейчас в России действительно стоит серьезно затянуть пояса и по возможности держать наличку на чёрный день. Снимайте все деньги с депозитов, покупайте наличную валюту и максимально аккуратно распределите заначки. Для юридических лиц, конечно же, так же советую максимально уходить в кэш. Обнал не только экономически целесообразен, но и оправдан перспективой тяжелейшего кризиса.

@furanavladik

Я, конечно же, не призываю никого с одной стороны лезть в чернуху и уходить от уплаты налогов, но нынешние реалии, хочешь или нет, требуют выводить все деньги в кэш, покупать доллары или евро и держать до лучших времен в сейфе.

Давайте по порядку:

1. Пришла информация от подписчиков и клиентов о том, что от нечего делать во время кризиса и приостановки операционной деятельности – комплаенс службы российских банков начинают присылать запросы по 115-ФЗ по полученным средствам на счётах их клиентов. Уже докатилось до того, как я на самом деле уже упоминал в прошлом посте, что банки требуют подтверждение и экономическое обоснование получения зарплаты или премий (!!!) от более чем одной компании.

2. Неожиданные списания средств.

Наверняка вам знакома ситуация, когда вы просыпаетесь утром и обнаруживаете, что очередное государственное ведомство по сомнительным или спорным основаниям автоматически списало какую-то мелкую задолженность с вашего счёта. С учётом интеграций всех гос. учреждений, ФССП и банков – вы можете навсегда забыть о сохранности денег на ваших расчетных счетах.

3. Волатильность курса рубля, инфляция, проблемы в банковской системе, глубокий экономический кризис. Здесь, думаю, сильно ничего объяснять не стоит, просто примите эти проблемы как данность.

4. Возможное ограничение на выдачу депозитов населения. Все может быть как в позднем СССР, когда Горбачев запретил выдачу вкладов на более чем 500 рублей в месяц.

Мне кажется этих аргументов хватит для того, чтобы убедить отказаться от банковских услуг до минимума и уходить в валютный кэш.

Сейчас в России действительно стоит серьезно затянуть пояса и по возможности держать наличку на чёрный день. Снимайте все деньги с депозитов, покупайте наличную валюту и максимально аккуратно распределите заначки. Для юридических лиц, конечно же, так же советую максимально уходить в кэш. Обнал не только экономически целесообразен, но и оправдан перспективой тяжелейшего кризиса.

@furanavladik

{kind=link}

Фура на Владик pinned «Кризис на дворе Дорогие читатели фуры, последние 2 недели я все собирался с мыслями по поводу того, что сейчас реально происходит в России. Про Европу, где я живу, все и так понятно – в целом никакого сильного дискомфорта нет. Вокруг никакой полицейщины…»

В предыдущем посте про тренды обнальных площадок я рассказал о том, что практически все перешли на электронную систему заказа кэша. Хороший знакомый, имеющий связь с Центральным банком, дал более подробный комментарий по делу:

«Применять специальные программные решения для удаленного общения с клиентами одними из первых стали

Техническую часть знаю слабо, так как лично не создавал и не администрировал. В Академхимбанке была своя внутренняя учетная программа, которая потом развилась в систему с внешними клиентами, чтобы ответственность за косяки опознавания сумм нес сам клиент.

Сайты, которые создавались причастными лицами, размещались на западных серверах. Там ничего сложного – внутри программной оболочки находится учетная программа типа 1С, для пользователей - входные шлюзы. Если посмотреть на Битрикс - примерно тоже самое.

Сам Битрикс, кстати, также для

От себя добавлю месседж, что профессиональные обнальные площадки уже давным-давно работают «по-умному», так что тем людям, кто сейчас думает от безнадеги уходить в чернуху – скажу сразу, что в мире кэша входной барьер неподъемный. Понимаю, что сейчас у многих любой рубль на счету, но в нынешних реалиях оно лучше, чем вписаться в мутную “тему” и остаться с долгами и потенциальными проблемами с государством или криминальным миром.

Для потребителей кэша советую сейчас крайне аккуратно подходить к выбору контрагентов. Каждый день мне приходят сообщения, о том как друзья, родственники или даже старые «проверенные» обнальщики кидают направо и налево. Доверять в нынешней ситуации никому нельзя, поэтому следите за объемами, собирайте максимальную информацию о вашем контрагенте и диверсифицируйте риски. Тем, кому требуется личная консультация, пишите в лс.

Ваша @furanavladik

«Применять специальные программные решения для удаленного общения с клиентами одними из первых стали

известные лица в узких кругах (Фура сочла нужным не раскрывать фамилии). Программа функциональная, но у всех разная. На базе 1С или собственно разработанная. Обязательно на иностранных серверах, поскольку это сокращало штат посвященных. Это давало автоматизации учёту. Впервые с такой программой я столкнулся в 2008 году. Очень удобная, по каждому клиенту сразу видишь всю аналитику.Техническую часть знаю слабо, так как лично не создавал и не администрировал. В Академхимбанке была своя внутренняя учетная программа, которая потом развилась в систему с внешними клиентами, чтобы ответственность за косяки опознавания сумм нес сам клиент.

Сайты, которые создавались причастными лицами, размещались на западных серверах. Там ничего сложного – внутри программной оболочки находится учетная программа типа 1С, для пользователей - входные шлюзы. Если посмотреть на Битрикс - примерно тоже самое.

Сам Битрикс, кстати, также для

«этих» целей использовался. Клиенту присваиваешь номер и уровень доступа. Он вносит данные платежа, оставляет заявку на операцию - кэш или конверт, вставляет реквизиты исполнения. И видит динамический остаток, с вход- выход- комиссия. Ничего сверхъестественного. Битрикс использовался – потому что учетка легко удаляется и пользователей много, прячешься за видимостью простой бухгалтерии и документооборота».От себя добавлю месседж, что профессиональные обнальные площадки уже давным-давно работают «по-умному», так что тем людям, кто сейчас думает от безнадеги уходить в чернуху – скажу сразу, что в мире кэша входной барьер неподъемный. Понимаю, что сейчас у многих любой рубль на счету, но в нынешних реалиях оно лучше, чем вписаться в мутную “тему” и остаться с долгами и потенциальными проблемами с государством или криминальным миром.

Для потребителей кэша советую сейчас крайне аккуратно подходить к выбору контрагентов. Каждый день мне приходят сообщения, о том как друзья, родственники или даже старые «проверенные» обнальщики кидают направо и налево. Доверять в нынешней ситуации никому нельзя, поэтому следите за объемами, собирайте максимальную информацию о вашем контрагенте и диверсифицируйте риски. Тем, кому требуется личная консультация, пишите в лс.

Ваша @furanavladik

{kind=link}

Удивительные факты национальной экономики

Вы уже знаете, что я всегда даю исключительно проверенные материалы со ссылками на первоисточники. Копаясь на сайте ЦБ — я наткнулся на занимательный еженедельный аналитический обзор «Финансовый пульс» от 15 мая. Сегодня хочу поделиться данными оттуда с вами.

В общем и целом, меня, конечно, поражает, как работающие с текстом аналитики и PR-служащие пытаются красиво описать происходящий треш в российской экономике. Перлы типа «Экономическая активность стабилизировалась на пониженных уровнях» мне сильно напоминают такую вечную классику нынешней экономической политики как «уверенный отрицательный рост». Переходя к более конкретным пунктам хочу заострить внимание на данных, относящихся к мерам финансовой помощи в связи с COVID-19.

1. По состоянию на 13 мая от физических лиц поступило почти 1,6 млн заявок

на реструктуризацию (на 140 тыс. больше, чем на 6 мая). Банками рассмотрено

1,4 млн заявлений граждан. Процент рассмотренных заявок вырос до 89,9% от общего числа поступивших (88,9% по результатам мониторинга за период с 20 марта по 6 мая). Удовлетворено 831,4 тыс. заявлений о реструктуризации кредитов, отказано – по 577,1 тыс. заявлений. Доля одобренных требований увеличилась с 58,5 до 59% рассмотренных.

То есть, если считать «по-честному», реальную помощь смогли получить лишь 52% обратившихся, что как бы лишь каждый второй.

2. Обращений о предоставлении кредитных каникул по Федеральному закону № 106‐ФЗ получено 240,5 тыс., удовлетворено 64,2% рассмотренных. Уровень одобрения заявок на кредитные каникулы по ипотеке стабилизировался близко к 80%, по потребительским кредитам – 60%, по кредитным картам – около 70%, по автокредитам – около 20%.

Здесь, конечно, просто смехотворный объем получается. В стране, где число заемщиков составляет 39,5 млн человек или более 50% всего рабочего населения — 240,5 тысяч заявок выглядет явно странно. При этом не стоит забывать о количестве дополнительных критериев, по которым заемщикам одобряют кредитные каникулы, среди которых невероятно низкие лимиты – 1,5 млн руб. по ипотеке, 600 000 руб. по автокредитам, 300 000 руб. по потребительским кредитам для ИП, 250 000 руб. по потребительским кредитам для физических лиц, 100 000 руб. по кредитным картам для физических лиц.

3. По состоянию на 13 мая было подано 106,4 тыс. заявок на реструктуризацию

от субъектов малого и среднего предпринимательства (МСП), что на 12,5 тыс. заявок больше, чем на 6 мая. По заявкам МСП уровень одобрения – 78,4% рассмотренных. Объем задолженности по реструктурированным кредитам субъектов МСП составил 483,2 млрд рублей. В том числе по кредитным каникулам объем задолженности по реструктурированным кредитам составил 85,8 млрд рублей – около 23% от суммарного кредитного портфеля субъектов МСП из соответствующих секторов экономики.

Это просто свинство. В стране более 6 миллионов микропредприятий, а также субъектов МСП и из этих 6 миллионов подали заявки на реструктуризацию кредитов только 100 тысяч, серьезно?

При этом кредитные каникулы (и чтобы вы не путались, каникулы означают лишь отсрочку, а не списание кредитов) получили суммарно лишь на 85,8 миллиардов рублей, что в рамках объема ФНБ или даже банковских портфелей – смехотворная сумма. Если представить, что даже пускай 30 000 предприятий получили кредитные каникулы, то средняя сумма кредита какие-то ничтожные 2 860 000 рублей. Это очень маленькие деньги. Даже для микропредприятия.

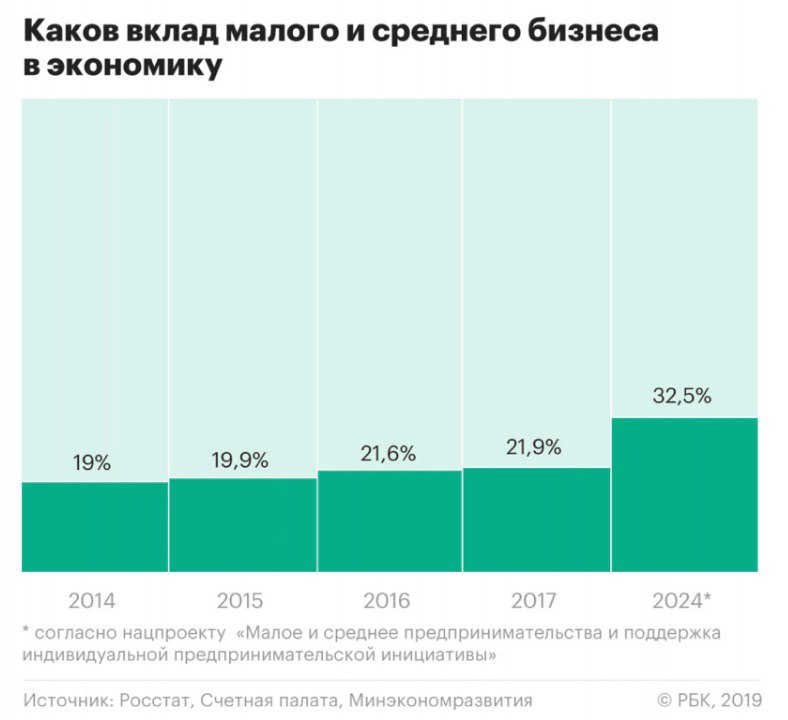

Это все выглядет еще более «замечательным» на фоне совсем недавних планов пресловутых нацпроектов и заявления Путина в марте 2019 года с посланием Федеральному собранию, что к 2025 году вклад малого и среднего бизнеса в ВВП должен «приблизиться к 40%».

Далее я думаю продолжать расписывать оставшиеся пункты этого обзора теряет всякий смысл, ибо уже из этих данных понятно, что меры поддержки бизнеса и населения не работают и в результате мы будем видеть дальнейшее обнищание жителей России.

@furanavladik

Вы уже знаете, что я всегда даю исключительно проверенные материалы со ссылками на первоисточники. Копаясь на сайте ЦБ — я наткнулся на занимательный еженедельный аналитический обзор «Финансовый пульс» от 15 мая. Сегодня хочу поделиться данными оттуда с вами.

В общем и целом, меня, конечно, поражает, как работающие с текстом аналитики и PR-служащие пытаются красиво описать происходящий треш в российской экономике. Перлы типа «Экономическая активность стабилизировалась на пониженных уровнях» мне сильно напоминают такую вечную классику нынешней экономической политики как «уверенный отрицательный рост». Переходя к более конкретным пунктам хочу заострить внимание на данных, относящихся к мерам финансовой помощи в связи с COVID-19.

1. По состоянию на 13 мая от физических лиц поступило почти 1,6 млн заявок

на реструктуризацию (на 140 тыс. больше, чем на 6 мая). Банками рассмотрено

1,4 млн заявлений граждан. Процент рассмотренных заявок вырос до 89,9% от общего числа поступивших (88,9% по результатам мониторинга за период с 20 марта по 6 мая). Удовлетворено 831,4 тыс. заявлений о реструктуризации кредитов, отказано – по 577,1 тыс. заявлений. Доля одобренных требований увеличилась с 58,5 до 59% рассмотренных.

То есть, если считать «по-честному», реальную помощь смогли получить лишь 52% обратившихся, что как бы лишь каждый второй.

2. Обращений о предоставлении кредитных каникул по Федеральному закону № 106‐ФЗ получено 240,5 тыс., удовлетворено 64,2% рассмотренных. Уровень одобрения заявок на кредитные каникулы по ипотеке стабилизировался близко к 80%, по потребительским кредитам – 60%, по кредитным картам – около 70%, по автокредитам – около 20%.

Здесь, конечно, просто смехотворный объем получается. В стране, где число заемщиков составляет 39,5 млн человек или более 50% всего рабочего населения — 240,5 тысяч заявок выглядет явно странно. При этом не стоит забывать о количестве дополнительных критериев, по которым заемщикам одобряют кредитные каникулы, среди которых невероятно низкие лимиты – 1,5 млн руб. по ипотеке, 600 000 руб. по автокредитам, 300 000 руб. по потребительским кредитам для ИП, 250 000 руб. по потребительским кредитам для физических лиц, 100 000 руб. по кредитным картам для физических лиц.

3. По состоянию на 13 мая было подано 106,4 тыс. заявок на реструктуризацию

от субъектов малого и среднего предпринимательства (МСП), что на 12,5 тыс. заявок больше, чем на 6 мая. По заявкам МСП уровень одобрения – 78,4% рассмотренных. Объем задолженности по реструктурированным кредитам субъектов МСП составил 483,2 млрд рублей. В том числе по кредитным каникулам объем задолженности по реструктурированным кредитам составил 85,8 млрд рублей – около 23% от суммарного кредитного портфеля субъектов МСП из соответствующих секторов экономики.

Это просто свинство. В стране более 6 миллионов микропредприятий, а также субъектов МСП и из этих 6 миллионов подали заявки на реструктуризацию кредитов только 100 тысяч, серьезно?

При этом кредитные каникулы (и чтобы вы не путались, каникулы означают лишь отсрочку, а не списание кредитов) получили суммарно лишь на 85,8 миллиардов рублей, что в рамках объема ФНБ или даже банковских портфелей – смехотворная сумма. Если представить, что даже пускай 30 000 предприятий получили кредитные каникулы, то средняя сумма кредита какие-то ничтожные 2 860 000 рублей. Это очень маленькие деньги. Даже для микропредприятия.

Это все выглядет еще более «замечательным» на фоне совсем недавних планов пресловутых нацпроектов и заявления Путина в марте 2019 года с посланием Федеральному собранию, что к 2025 году вклад малого и среднего бизнеса в ВВП должен «приблизиться к 40%».

Далее я думаю продолжать расписывать оставшиеся пункты этого обзора теряет всякий смысл, ибо уже из этих данных понятно, что меры поддержки бизнеса и населения не работают и в результате мы будем видеть дальнейшее обнищание жителей России.

@furanavladik

{kind=link}

Фишка с АСК НДС

Для тех, кто еще как-то в это тяжелое время крутится, расскажу одну не совсем очевидную фишку, которую используют как продавцы нормального НДС, так и обычные мошенники.

При анализе цепей покупок по контрагентам – АСК НДС стандартно показывает либо 3, либо 6 звеньев, в зависимости от требований налогового инспектора. При этом возможна ситуация, что в древе АСК вы не увидите контрагентов дальше второго звена. Как такое может быть, спросите вы?

Все дело в том, что цепь АСК НДС выстраивается по кварталам и видно только те цепочки, которые были между контрагентами внутри одного квартала. Если же некая организация А делала продажи на организацию Б в одном из более ранних кварталов, а организация Б приняла этот НДС к вычету в текущем квартале – цепь АСК НДС не покажет, какая была структура цепочки покупок организации А.

Этим пользуются мошенники, вешая запасы на компанию от более ранних кварталов с последующей продажей коммерсантам. При этом в рамках одной выписки древа АСК НДС текущего квартала – предприниматель не увидит, что в цепочке на следующем звене одни помойки, за которые уже будет трясти налоговая.

Этой же схемой пользуются и профессиональные бумажные оптимизаторы. Они перекручивают объемы между техничками, заводя запасы на «белые» компании с дальнейшей их продажей.

Надеюсь, эта информация будет полезна. Особенно предпринимателям, оставшимся в живых после карантина.

В эпилоге хочу добавить, что данная «тема» не является «Золотым Граалем» для оптимизации НДС, ибо как я всегда и писал – самое главное это реальность бизнеса основных контрагентов, штат сотрудников, уплаченные налоги.

Поэтому, выбирая поставщиков, важно обращать внимание на совокупность факторов относительно той услуги, которую вам предлагают.

Сейчас, согласно той информации, что я получаю – налоговые службы целых два месяца отдыхали от текучки и занимались как сложными разрывами, так и общим поиском налогового «схематоза». От разных источников мне прилетали истории о запросе документов по 8 контрагентам в рамках одной цепочки создания добавленной стоимости.

С учетом падения поступлений в бюджет – налоговые службы будут раскулачивать недобитых коммерсов по полной программе.

@furanavladik

Для тех, кто еще как-то в это тяжелое время крутится, расскажу одну не совсем очевидную фишку, которую используют как продавцы нормального НДС, так и обычные мошенники.

При анализе цепей покупок по контрагентам – АСК НДС стандартно показывает либо 3, либо 6 звеньев, в зависимости от требований налогового инспектора. При этом возможна ситуация, что в древе АСК вы не увидите контрагентов дальше второго звена. Как такое может быть, спросите вы?

Все дело в том, что цепь АСК НДС выстраивается по кварталам и видно только те цепочки, которые были между контрагентами внутри одного квартала. Если же некая организация А делала продажи на организацию Б в одном из более ранних кварталов, а организация Б приняла этот НДС к вычету в текущем квартале – цепь АСК НДС не покажет, какая была структура цепочки покупок организации А.

Этим пользуются мошенники, вешая запасы на компанию от более ранних кварталов с последующей продажей коммерсантам. При этом в рамках одной выписки древа АСК НДС текущего квартала – предприниматель не увидит, что в цепочке на следующем звене одни помойки, за которые уже будет трясти налоговая.

Этой же схемой пользуются и профессиональные бумажные оптимизаторы. Они перекручивают объемы между техничками, заводя запасы на «белые» компании с дальнейшей их продажей.

Надеюсь, эта информация будет полезна. Особенно предпринимателям, оставшимся в живых после карантина.

В эпилоге хочу добавить, что данная «тема» не является «Золотым Граалем» для оптимизации НДС, ибо как я всегда и писал – самое главное это реальность бизнеса основных контрагентов, штат сотрудников, уплаченные налоги.

Поэтому, выбирая поставщиков, важно обращать внимание на совокупность факторов относительно той услуги, которую вам предлагают.

Сейчас, согласно той информации, что я получаю – налоговые службы целых два месяца отдыхали от текучки и занимались как сложными разрывами, так и общим поиском налогового «схематоза». От разных источников мне прилетали истории о запросе документов по 8 контрагентам в рамках одной цепочки создания добавленной стоимости.

С учетом падения поступлений в бюджет – налоговые службы будут раскулачивать недобитых коммерсов по полной программе.

@furanavladik

{kind=link}

Как много обнальщиков сажают в РФ? Исследование Фуры

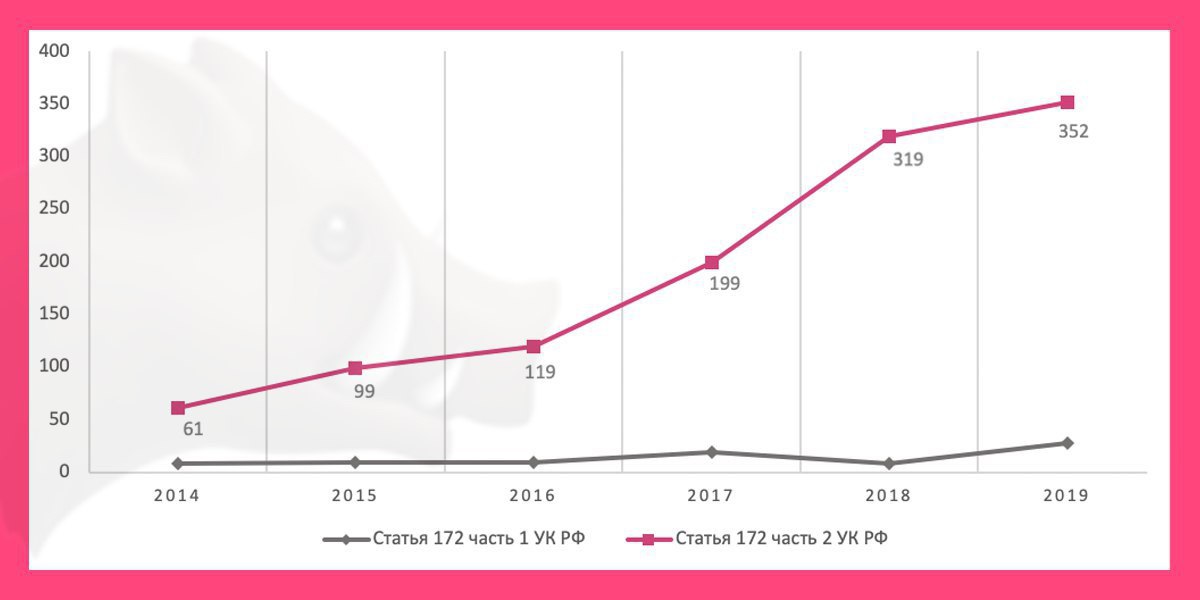

Помните про мой обзор уголовных статей, по которым закрывают обнальщиков, коммерсов, номиналов и обычных людей? Я решил углубиться и посмотреть конкретную статистику по официально «главной» обнальной статье – 172 УК РФ (Незаконная банковская деятельность).

Чтобы не слишком долго копаться в российской судебной статистике, я искал данные на сайте Агентства Правовой Информации. Да, это неофициальный портал и мне, как не юристу, который не работал с судебной статистикой – сложно делать выводы, являются ли данные агентства точными и исчерпывающими, но, к сожалению, другой разбивки по отдельным статьям УК РФ я не нашел.

Методологически, я просто выгрузил данные по уголовному судопроизводству за 2014 – 2019 годы и собрал сводную таблицу по отдельным показателям, а именно: 172 части 1 и 172 части 2 УК РФ.

Для людей далеких от российского уголовного кодекса напомню, что первая часть 172 статьи – это «лайт» версия, по которой судят мелких обнальщиков – одиночек. Часть вторая применяется к «площадочникам».

Какие выводы можно сделать исходя из статистики?

Пойманных обнал-одиночек в стране очень мало – 81 судопроизводство за последние 6 лет или в среднем 14 человек в год. Да, общий тренд идет на повышение ловли мелких обнал, но общее количество все равно небольшое.

С площадочниками все куда интереснее – в среднем за год проходят 192 судопроизводства и данные показывают серьезный рост осужденных преступников. За последние 6 лет суммарное количество дел площадочников уверенно перевалило за тысячу. Здесь стоит добавить, что в рамках одного дела могут проходить сразу несколько членов ОПГ, что значительно усложняет вопрос оценки количества найденных обнальных площадок. Если предположить, что по каждому делу проходят в среднем 3 человека (организатор, дроповод, бухгалтер), то получится в среднем 64 выявленных площадки в год. Мне кажется это довольно реалистично с учетом того, что каждый месяц можно найти новость об очередном задержании обнальщиков.

Важно отметить, что средний процесс по делам о незаконной банковской деятельности идет от полутора до двух лет, если считать от начала следственных мероприятий, задержания, допросов, сбора доказательной базы до финального судебного процесса. Поэтому между тем, когда обнальщика ловят и тем, когда судят – проходит приличное количество времени, что в свою очередь показывает, что рост судопроизводств – это отложенный успех работы правоохранительных органов.

Оправдательных приговоров, как вы знаете, в России в принципе мало, а по 172 статье УК, как говорит статистика – их вообще почти нет. Поэтому если вас поймали – обвинение, скорее всего, гарантировано. С другой стороны, процент людей, получающих условное или другое наказание (штраф, исправительные работы и т.п) за исключением лишения свободы – в среднем составляет 77%, что как бы намекает, что за обнал вы, вероятнее всего, в Тайгу не уедите. Плохая новость в том, что показатель из года в года падает: с 84% в 2014 до 68% в 2019. На данном этапе очень сложно судить, с чем связана относительная «мягкость» наказания. Я предполагаю совокупность следующих факторов:

1. «Первоходка» (Не были ранее судимы)

2. Взятки ментам, прокурорам, судьям

3. Общая «снисходительность» системы к таким правонарушениям

Продолжение ⬇️

Помните про мой обзор уголовных статей, по которым закрывают обнальщиков, коммерсов, номиналов и обычных людей? Я решил углубиться и посмотреть конкретную статистику по официально «главной» обнальной статье – 172 УК РФ (Незаконная банковская деятельность).

Чтобы не слишком долго копаться в российской судебной статистике, я искал данные на сайте Агентства Правовой Информации. Да, это неофициальный портал и мне, как не юристу, который не работал с судебной статистикой – сложно делать выводы, являются ли данные агентства точными и исчерпывающими, но, к сожалению, другой разбивки по отдельным статьям УК РФ я не нашел.

Методологически, я просто выгрузил данные по уголовному судопроизводству за 2014 – 2019 годы и собрал сводную таблицу по отдельным показателям, а именно: 172 части 1 и 172 части 2 УК РФ.

Для людей далеких от российского уголовного кодекса напомню, что первая часть 172 статьи – это «лайт» версия, по которой судят мелких обнальщиков – одиночек. Часть вторая применяется к «площадочникам».

Какие выводы можно сделать исходя из статистики?

Пойманных обнал-одиночек в стране очень мало – 81 судопроизводство за последние 6 лет или в среднем 14 человек в год. Да, общий тренд идет на повышение ловли мелких обнал, но общее количество все равно небольшое.

С площадочниками все куда интереснее – в среднем за год проходят 192 судопроизводства и данные показывают серьезный рост осужденных преступников. За последние 6 лет суммарное количество дел площадочников уверенно перевалило за тысячу. Здесь стоит добавить, что в рамках одного дела могут проходить сразу несколько членов ОПГ, что значительно усложняет вопрос оценки количества найденных обнальных площадок. Если предположить, что по каждому делу проходят в среднем 3 человека (организатор, дроповод, бухгалтер), то получится в среднем 64 выявленных площадки в год. Мне кажется это довольно реалистично с учетом того, что каждый месяц можно найти новость об очередном задержании обнальщиков.

Важно отметить, что средний процесс по делам о незаконной банковской деятельности идет от полутора до двух лет, если считать от начала следственных мероприятий, задержания, допросов, сбора доказательной базы до финального судебного процесса. Поэтому между тем, когда обнальщика ловят и тем, когда судят – проходит приличное количество времени, что в свою очередь показывает, что рост судопроизводств – это отложенный успех работы правоохранительных органов.

Оправдательных приговоров, как вы знаете, в России в принципе мало, а по 172 статье УК, как говорит статистика – их вообще почти нет. Поэтому если вас поймали – обвинение, скорее всего, гарантировано. С другой стороны, процент людей, получающих условное или другое наказание (штраф, исправительные работы и т.п) за исключением лишения свободы – в среднем составляет 77%, что как бы намекает, что за обнал вы, вероятнее всего, в Тайгу не уедите. Плохая новость в том, что показатель из года в года падает: с 84% в 2014 до 68% в 2019. На данном этапе очень сложно судить, с чем связана относительная «мягкость» наказания. Я предполагаю совокупность следующих факторов:

1. «Первоходка» (Не были ранее судимы)

2. Взятки ментам, прокурорам, судьям

3. Общая «снисходительность» системы к таким правонарушениям

Продолжение ⬇️

В эпилоге хочется добавить, что по моему опыту – на большинство обнальщиков заводят уголовное дело либо по «заказухе» либо по сливу от конкурентов, недовольных клиентов или собственных «сотрудников».

Для любого ОБЭПовца или фейса – обнальщик это в первую очередь дойная корова. Если нет какой-то реальной нужды его сажать – силовикам гораздо проще его просто доить до тех пор пока деньги не кончатся. А уже потом закрывать с концами.

Также, на практике очень много обнальщиков идут и по другим статьям типа 159 или 199 УК, особенно, если силовики по беспределу выбивают пресловутую «чистосердечку». Успех работы самих силовых ведомств относительно растущего показателя судимости по 172 ч. 2 УК – я объясняю программными комплексами ФНС, крайне сильным надзором со стороны ЦБ, включая Росфинмониторинг, а также массовой зачисткой банковского сектора, которая проходила с 2014 по 2019. Думаю, в ближайшие годы мы увидим дальнейший рост этой статистики, ввиду тотального контроля со стороны ФНС и служб ЦБ.

При этом, если прикинуть «по-честному», я все-таки считаю, что общие цифры, отраженные в статистике – являются крайне маленькими. Как ни крути, но существенная часть всего российского бизнеса так или иначе сидит на нале, а обнальные команды существуют практически во всех городах страны. По известной, эмпирически подтвержденной, теории – чем больше государство борется с теневой экономикой, тем сильнее она растет.

Ниже прикрепляю динамику по количеству осужденных по обоим частям статьи 172 УК РФ.

Любящая цифры, @furanavladik

Для любого ОБЭПовца или фейса – обнальщик это в первую очередь дойная корова. Если нет какой-то реальной нужды его сажать – силовикам гораздо проще его просто доить до тех пор пока деньги не кончатся. А уже потом закрывать с концами.

Также, на практике очень много обнальщиков идут и по другим статьям типа 159 или 199 УК, особенно, если силовики по беспределу выбивают пресловутую «чистосердечку». Успех работы самих силовых ведомств относительно растущего показателя судимости по 172 ч. 2 УК – я объясняю программными комплексами ФНС, крайне сильным надзором со стороны ЦБ, включая Росфинмониторинг, а также массовой зачисткой банковского сектора, которая проходила с 2014 по 2019. Думаю, в ближайшие годы мы увидим дальнейший рост этой статистики, ввиду тотального контроля со стороны ФНС и служб ЦБ.

При этом, если прикинуть «по-честному», я все-таки считаю, что общие цифры, отраженные в статистике – являются крайне маленькими. Как ни крути, но существенная часть всего российского бизнеса так или иначе сидит на нале, а обнальные команды существуют практически во всех городах страны. По известной, эмпирически подтвержденной, теории – чем больше государство борется с теневой экономикой, тем сильнее она растет.

Ниже прикрепляю динамику по количеству осужденных по обоим частям статьи 172 УК РФ.

Любящая цифры, @furanavladik

{kind=link}

Фура на Владик pinned «Если собрать все мои публикации в одном посте - получится полноценный мануал или методичка с ценными знаниями в сфере теневой экономики. Так оно и есть, поэтому для вашего удобства я структурировал все посты, которые я делал, начиная с апреля и собрал в…»

Акт 3. Белая полоса

Несмотря на то, что я не дождался от вас 2 тысячи кабанчиков в предыдущем посте — я продолжаю рассказывать о моих жизненных историях, связанных с работой площадки в Москве.

Как я уже рассказывал ранее, мужик с заводом порекомендовал меня своим друзьям, которые работали в энергетической сфере в Оренбурге. По факту, у них были свои «попильные» контракты с крупнейшими нефтегазовыми предприятиями страны по поставке различного рода труб и профессионального оборудования. Учитывая тот факт, что эти истории происходили после Крыма, санкций и импортозамещения — эти «коммерсы» занимались тем, что в серую импортировали иностранные технологии и продавали их как локализованные отечественные товары.

Собственно говоря, высокая рентабельность их бизнеса заключалась в крайне агрессивном налоговом планировании, откатах, искусственном завышении цен и черной выгонке денег за рубеж. Свели меня с этими ребятами как раз на почве того, что им требовался постоянный иностранный контрагент через которого они пустят свои денежные потоки на закупку оборудования с возможностью получения черного нала в ЕС. Как я уже писал ранее — у меня была собственная европейская компания с историей, которую я мог предложить им для работы.

Мы заключили официальные контракты на интернациональные перевозки между их фирмой-прокладкой и моей иностранной компанией — и уже буквально через неделю я стал активно транзитить их деньги в Америку и Азию, не забывая сохранять пару своих процентов на фирме. Еще где-то через месяц стабильной работы, мои новые клиенты-энергетики попросили снять 30 000 евро и отдать их одному человеку внутри ЕС. На следующий день я сел в самолет и по прибытии поехал в свой обслуживающий банк, где снял по чековой книжке требуемую сумму со счета без каких-либо вопросов.

После этого я арендовал машину и доехал до адреса человека во Франции. На пороге люксового, модернового дома меня встретил какой-то 18-летний пацан (видимо, сын одного из владельцев оренбургской фирмы), забрал деньги и ушел. Я вернул машину в рентал, сел на самолет и вернулся в Москву заниматься делами.

Мои клиенты были невероятно довольны моей оперативностью и я стал оказывать им подобную услугу примерно каждый месяц. Объемы росли и уже через 3 месяца я возил этому пацану около 100к евро каждый месяц. Как вы можете предположить, за счет моей комиссии я стал очень хорошо зарабатывать и потихоньку приходить к мысли о том, что хочу так же переехать в спокойную Европу и начать жизнь с белого листа.

Параллельно в Москве образовалась серьезная проблема — к моим друзьям-энергетикам из Оренбурга пришел ОБЭП. Моим большим спасением в этой ситуации было то, что эти ребята использовали свои фирмы-прокладки и не работали с моими российскими юр.лицами напрямую. Силовики не стали по цепочке трясти подконтрольные мне конторы. Я почистил все переписки, сменил номера телефонов, продал старые ноутбуки, переехал в другую московскую квартиру и успокоился. Насколько мне известно, энергетики откупились и уехали из России.

Примерно за 9 месяцев успешной работы с данными ребятами — я успел отдать все мои старые долги и заработать суммарно около $100к, которые также внес на отдельный банковский счет в ЕС. Помимо этого я завел обширное количество знакомств среди разного рода российских предпринимателей и «мутных» посредников и стал без стеснения предлагать весь спектр своих услуг.

О моей дальнейшей судьбе и конечном уезде из России — я расскажу в следующих постах. А от вас снова жду 2 000 кабанчиков.

На связи, @furanavladik

Несмотря на то, что я не дождался от вас 2 тысячи кабанчиков в предыдущем посте — я продолжаю рассказывать о моих жизненных историях, связанных с работой площадки в Москве.

Как я уже рассказывал ранее, мужик с заводом порекомендовал меня своим друзьям, которые работали в энергетической сфере в Оренбурге. По факту, у них были свои «попильные» контракты с крупнейшими нефтегазовыми предприятиями страны по поставке различного рода труб и профессионального оборудования. Учитывая тот факт, что эти истории происходили после Крыма, санкций и импортозамещения — эти «коммерсы» занимались тем, что в серую импортировали иностранные технологии и продавали их как локализованные отечественные товары.

Собственно говоря, высокая рентабельность их бизнеса заключалась в крайне агрессивном налоговом планировании, откатах, искусственном завышении цен и черной выгонке денег за рубеж. Свели меня с этими ребятами как раз на почве того, что им требовался постоянный иностранный контрагент через которого они пустят свои денежные потоки на закупку оборудования с возможностью получения черного нала в ЕС. Как я уже писал ранее — у меня была собственная европейская компания с историей, которую я мог предложить им для работы.

Мы заключили официальные контракты на интернациональные перевозки между их фирмой-прокладкой и моей иностранной компанией — и уже буквально через неделю я стал активно транзитить их деньги в Америку и Азию, не забывая сохранять пару своих процентов на фирме. Еще где-то через месяц стабильной работы, мои новые клиенты-энергетики попросили снять 30 000 евро и отдать их одному человеку внутри ЕС. На следующий день я сел в самолет и по прибытии поехал в свой обслуживающий банк, где снял по чековой книжке требуемую сумму со счета без каких-либо вопросов.

После этого я арендовал машину и доехал до адреса человека во Франции. На пороге люксового, модернового дома меня встретил какой-то 18-летний пацан (видимо, сын одного из владельцев оренбургской фирмы), забрал деньги и ушел. Я вернул машину в рентал, сел на самолет и вернулся в Москву заниматься делами.

Мои клиенты были невероятно довольны моей оперативностью и я стал оказывать им подобную услугу примерно каждый месяц. Объемы росли и уже через 3 месяца я возил этому пацану около 100к евро каждый месяц. Как вы можете предположить, за счет моей комиссии я стал очень хорошо зарабатывать и потихоньку приходить к мысли о том, что хочу так же переехать в спокойную Европу и начать жизнь с белого листа.

Параллельно в Москве образовалась серьезная проблема — к моим друзьям-энергетикам из Оренбурга пришел ОБЭП. Моим большим спасением в этой ситуации было то, что эти ребята использовали свои фирмы-прокладки и не работали с моими российскими юр.лицами напрямую. Силовики не стали по цепочке трясти подконтрольные мне конторы. Я почистил все переписки, сменил номера телефонов, продал старые ноутбуки, переехал в другую московскую квартиру и успокоился. Насколько мне известно, энергетики откупились и уехали из России.

Примерно за 9 месяцев успешной работы с данными ребятами — я успел отдать все мои старые долги и заработать суммарно около $100к, которые также внес на отдельный банковский счет в ЕС. Помимо этого я завел обширное количество знакомств среди разного рода российских предпринимателей и «мутных» посредников и стал без стеснения предлагать весь спектр своих услуг.

О моей дальнейшей судьбе и конечном уезде из России — я расскажу в следующих постах. А от вас снова жду 2 000 кабанчиков.

На связи, @furanavladik

{kind=link}

Акт 4. Исход

Благодарен вам, дорогие подписчики, за то, что мы так быстро собрали 2000 кабанчиков.

Закончили мы на том, что по окончанию работы с энергетиками — я переключился на более широкие массы и стал работать со всеми подряд. Моими клиентами были разного рода строители, попильные «прослойки» госкомпаний, коммунальщики, табачные и алкогольные дистрибьюторы, и транспортники. Чтобы обслуживать такой разносторонний спрос — я инвестировал на начальном этапе около 3М рублей в расширение площадки, докупил тонну старых компаний, нанял несколько бухгалтеров из Украины и Беларуси, оформил на все самые важные компании по две банковских подписей и привлек в работу знакомого дроповода из одной московской юридической конторы.

Для тех, кто не в курсе — в Москве куча мелких юридических компаний, которые занимаются оформлением фирм на номиналов со своими юристами (читайте — обычными дроповодами). Банк-клиенты я оставил специально у себя, весь документооборот с клиентами перевел на иностранный сервер, а вопросы доставки документации и взаимоотношений с различного рода инстанциями (налоговая, почта, таможня, банки) — зааутсорсил на нанятых мною добропорядочных девочек-юристок.

В этот раз я подошел к вопросу крайне серьезно и постарался максимально диверсифицировать любые риски. Как я уже писал в предыдущем посте — моей конечной целью стал окончательный переезд из России любой ценой, что и стало основной мотивацией «по уши» зашиться работой. Еще где-то полгода я трудился без выходных, развозя кэш, решая проблемы и встречаясь с новыми и новыми потенциальными клиентами.

Сарафанное радио работало очень хорошо и запросы на мои услуги возрастали. Параллельно я начал процесс «легализации» себя и своих капиталов для дальнейшей подачи на второе гражданство. Я нашел нужных агентов, собрал необходимые документы, заплатил деньги за due diligence и стал ждать исхода по моему кейсу.

В это же время на меня вышли некие посредники, предложившие помочь им в транзите денежных средств за продукты питания (тот самый продуктовый кэш). Я согласился и дал им свою самую «серьезную» контору для работы. Когда за неделю эти ребята наставили мне объема в 50М рублей — я, мягко сказать, «был ошарашен» от таких сумм. Деньги заходили с крупнейших предприятий Воронежской области, причем от совершенно разных контрагентов. Далее по указаниям клиентов — я отправлял деньги дальше на довольно крупные продуктовые рынки Москвы за вычетом своего процента.

Работа шла хорошо и с учетом всего спектра услуг — я стал зарабатывать около 5М рублей в неделю. Примерно еще через 2 месяца такой приятной для моего кошелька работы — лафа закончилась. Сначала транзитчики из Воронежа пропали со связи и мои объемы сократились примерно на 80% с учетом их огромных потребностей. Еще где-то через неделю, девочка, которая занималась всеми юридическими моментами в моей главной конторе, а также по совместительству главная секретарша в офисе — сообщила мне, что ей набрал некий представитель воронежского завода, который с матами и угрозами обещал найти и расправиться со всеми, кто причастен к этой организации.

По другим каналам мне также стали поступать слухи о том, что воронежские ребята кинули своих клиентов моими руками примерно на 400М рублей. Тут я понял, что здесь я уже буду абсолютно бессилен и ждет меня в лучшем случае лесная могила. Не дожидаясь каких-либо новостей — я сел в свою машину на московских номерах и, не имея ни второго паспорта, ни ВНЖ — стартанул с концами в сторону ЕС через Беларусь. Параллельно я сказал всем моим сотрудникам в РФ, что им также пора разбегаться, уничтожая любые вещдоки.

На все свои компании я нарочно навесил к уплате десятки миллионов НДС и налога на прибыль, уничтожил абсолютно все документы, телефоны, и компьютеры, конвертировал в евро весь российский кэш и попрощался с Россией, навсегда.

О том, как я легализовался и начинал в ЕС все с начала — я расскажу вам в следующем посте. На этот раз попрошу от вас 4000 кабанчиков. История, все-таки, подходит к своему логическому концу.

@furanavladik

Благодарен вам, дорогие подписчики, за то, что мы так быстро собрали 2000 кабанчиков.

Закончили мы на том, что по окончанию работы с энергетиками — я переключился на более широкие массы и стал работать со всеми подряд. Моими клиентами были разного рода строители, попильные «прослойки» госкомпаний, коммунальщики, табачные и алкогольные дистрибьюторы, и транспортники. Чтобы обслуживать такой разносторонний спрос — я инвестировал на начальном этапе около 3М рублей в расширение площадки, докупил тонну старых компаний, нанял несколько бухгалтеров из Украины и Беларуси, оформил на все самые важные компании по две банковских подписей и привлек в работу знакомого дроповода из одной московской юридической конторы.

Для тех, кто не в курсе — в Москве куча мелких юридических компаний, которые занимаются оформлением фирм на номиналов со своими юристами (читайте — обычными дроповодами). Банк-клиенты я оставил специально у себя, весь документооборот с клиентами перевел на иностранный сервер, а вопросы доставки документации и взаимоотношений с различного рода инстанциями (налоговая, почта, таможня, банки) — зааутсорсил на нанятых мною добропорядочных девочек-юристок.

В этот раз я подошел к вопросу крайне серьезно и постарался максимально диверсифицировать любые риски. Как я уже писал в предыдущем посте — моей конечной целью стал окончательный переезд из России любой ценой, что и стало основной мотивацией «по уши» зашиться работой. Еще где-то полгода я трудился без выходных, развозя кэш, решая проблемы и встречаясь с новыми и новыми потенциальными клиентами.

Сарафанное радио работало очень хорошо и запросы на мои услуги возрастали. Параллельно я начал процесс «легализации» себя и своих капиталов для дальнейшей подачи на второе гражданство. Я нашел нужных агентов, собрал необходимые документы, заплатил деньги за due diligence и стал ждать исхода по моему кейсу.

В это же время на меня вышли некие посредники, предложившие помочь им в транзите денежных средств за продукты питания (тот самый продуктовый кэш). Я согласился и дал им свою самую «серьезную» контору для работы. Когда за неделю эти ребята наставили мне объема в 50М рублей — я, мягко сказать, «был ошарашен» от таких сумм. Деньги заходили с крупнейших предприятий Воронежской области, причем от совершенно разных контрагентов. Далее по указаниям клиентов — я отправлял деньги дальше на довольно крупные продуктовые рынки Москвы за вычетом своего процента.

Работа шла хорошо и с учетом всего спектра услуг — я стал зарабатывать около 5М рублей в неделю. Примерно еще через 2 месяца такой приятной для моего кошелька работы — лафа закончилась. Сначала транзитчики из Воронежа пропали со связи и мои объемы сократились примерно на 80% с учетом их огромных потребностей. Еще где-то через неделю, девочка, которая занималась всеми юридическими моментами в моей главной конторе, а также по совместительству главная секретарша в офисе — сообщила мне, что ей набрал некий представитель воронежского завода, который с матами и угрозами обещал найти и расправиться со всеми, кто причастен к этой организации.

По другим каналам мне также стали поступать слухи о том, что воронежские ребята кинули своих клиентов моими руками примерно на 400М рублей. Тут я понял, что здесь я уже буду абсолютно бессилен и ждет меня в лучшем случае лесная могила. Не дожидаясь каких-либо новостей — я сел в свою машину на московских номерах и, не имея ни второго паспорта, ни ВНЖ — стартанул с концами в сторону ЕС через Беларусь. Параллельно я сказал всем моим сотрудникам в РФ, что им также пора разбегаться, уничтожая любые вещдоки.

На все свои компании я нарочно навесил к уплате десятки миллионов НДС и налога на прибыль, уничтожил абсолютно все документы, телефоны, и компьютеры, конвертировал в евро весь российский кэш и попрощался с Россией, навсегда.

О том, как я легализовался и начинал в ЕС все с начала — я расскажу вам в следующем посте. На этот раз попрошу от вас 4000 кабанчиков. История, все-таки, подходит к своему логическому концу.

@furanavladik

{kind=link}

Обнал на пост-ковидном пространстве

Сегодня хочу рассказать вам, как живет и выживает мир обнала во время нынешнего кризиса. Первое и главное замечание — у большинства предпринимателей, не связанных с государством — потребности в кэше сильно снизились. Оно и неудивительно, массовые сокращения, огромные дебиторские задолженности, срывы сроков поставок да и общая бесперспективность ситуации — губит весь МСП и, соответственно, кратно снижает их потребности в кэше.

Зато весь «попильный» бизнес, связанный с тендерами и государством, чувствует себя просто прекрасно. До меня доходила информация, что в апреле и мае на московском рынке кэша главной «темой» стал обнал на масках и средствах индивидуальной защиты. Объёмы, обналиченные на этой «теме», могут в общей сложности достигать 1-2 миллиардов рублей.

Также, за время пандемии никуда не делся обнал на инфраструктурных проектах, благоустройстве и всяких левых окологосударственных IT-сервисах. В целом, я наблюдаю тренд ещё большего огосударствивания экономики, где даже МСП становится либо напрямую подконтрольно государству, либо где конечный бенефициар — условная жена какого-нибудь чиновника.

Общее расслоение общества набирает еще большие обороты, когда вчерашнему владельцу какой-нибудь кафешки приходится становиться водителем такси, чтобы как-то обеспечить себя.

Количество обнальщиков сокращается с каждой неделей ибо клиенты разбегаются и разоряются, налоговая и банки вообще не дают работать, а ОБЭП все также находит и трясёт мелких обнал. Абсолютное большинство объемов на рынке полностью подконтрольно ФСБ и связанным с ними чиновникам.

Подводя некий итог, могу сказать, что все становится хуже. Всем людям с деньгами, кто как-то выживает в этих условиях — я рекомендую максимально фильтровать подрядчиков. Вокруг уже и на жалкие 300к кидают с огромной радостью. По консультациям и организации работы в нынешних условиях — можете написать мне, помогу чем смогу.

Также, дорогие подписчики, не забывайте, что эпидемия не закончилась, носите маски, дезинфицируйте руки. Главное, будьте здоровы.

На связи, @furanavladik

Сегодня хочу рассказать вам, как живет и выживает мир обнала во время нынешнего кризиса. Первое и главное замечание — у большинства предпринимателей, не связанных с государством — потребности в кэше сильно снизились. Оно и неудивительно, массовые сокращения, огромные дебиторские задолженности, срывы сроков поставок да и общая бесперспективность ситуации — губит весь МСП и, соответственно, кратно снижает их потребности в кэше.

Зато весь «попильный» бизнес, связанный с тендерами и государством, чувствует себя просто прекрасно. До меня доходила информация, что в апреле и мае на московском рынке кэша главной «темой» стал обнал на масках и средствах индивидуальной защиты. Объёмы, обналиченные на этой «теме», могут в общей сложности достигать 1-2 миллиардов рублей.

Также, за время пандемии никуда не делся обнал на инфраструктурных проектах, благоустройстве и всяких левых окологосударственных IT-сервисах. В целом, я наблюдаю тренд ещё большего огосударствивания экономики, где даже МСП становится либо напрямую подконтрольно государству, либо где конечный бенефициар — условная жена какого-нибудь чиновника.

Общее расслоение общества набирает еще большие обороты, когда вчерашнему владельцу какой-нибудь кафешки приходится становиться водителем такси, чтобы как-то обеспечить себя.

Количество обнальщиков сокращается с каждой неделей ибо клиенты разбегаются и разоряются, налоговая и банки вообще не дают работать, а ОБЭП все также находит и трясёт мелких обнал. Абсолютное большинство объемов на рынке полностью подконтрольно ФСБ и связанным с ними чиновникам.

Подводя некий итог, могу сказать, что все становится хуже. Всем людям с деньгами, кто как-то выживает в этих условиях — я рекомендую максимально фильтровать подрядчиков. Вокруг уже и на жалкие 300к кидают с огромной радостью. По консультациям и организации работы в нынешних условиях — можете написать мне, помогу чем смогу.

Также, дорогие подписчики, не забывайте, что эпидемия не закончилась, носите маски, дезинфицируйте руки. Главное, будьте здоровы.

На связи, @furanavladik

Как выбрать иностранного консультанта?

Забегая вперед, решил сегодня поделиться с вами общими мыслями и наблюдениями, как на Западе находить профессиональных консультантов по интересующему вас вопросу.

В связи с тем, что по долгу службы мне пришлось за свою не очень уж и долгую жизнь пообщаться с тонной банкиров, юристов, налоговиков, посредников, коммерсов, чинушей и прочими «сильными мира сего» — у меня набрался неплохой багаж знаний, как и по каким критериям выбирать профессиональную помощь. Начнем, пожалуй, с критериев выбора, а дальше расскажу, как правильно формулировать вопросы.

В качестве дисклеймера скажу сразу — ни в коем случае не стоит обращаться ко всяким «решалам», особенно из СНГ. Вас просто разведут на деньги и не дадут никакой профессионально значимой информации. Не ищите мутных посредников на левых эмигрант форумах, не связывайтесь с СНГшными агентствами и крайне жестко фильтруйте выбор вашего консультанта. В идеале, ваш консультант это ваш бизнес-партнер на долгие-долгие годы, он имеет все необходимые знания, лицензию и соответствующее образование. Все, кто обещают вам какие-то простые или гениальные решения — врут. В современном правовом поле выбрать законную и красивую схему оптимизации очень непросто и для этого нужны годы опыта.

1. Для выбора профессионала, в первую очередь, стоит отказаться от того, что выдает реклама поисковиков. Серьезные и уважаемые компании не закупают контекстную рекламу ввиду наличия многолетней репутации на рынке.

Также, если вы не собираетесь общаться сразу о вопросах на миллионы евро — стоит откинуть большую четвёрку (KPMG, PwC, EY, Deloitte), так как дяденьки и дамочки там залупят вам такие цены, что у вас глаза на лоб полезут.

2. Чтобы найти контору «попроще», стоит посмотреть национальные рейтинги консалтинговых компаний в вашей области и далее почитать на их сайте, какой комплекс услуг они предлагают. Сразу стоит поискать в LinkedIn, что у компании за профиль и «порисечить» ее ключевых сотрудников. Если профиля в LinkedIn нет — отправляйте компанию с ходу в топку. LinkedIn и исследование сотрудников покажет вам, насколько образованные и квалифицированные люди там работают. Особенно здорово, когда в таких компаниях есть партнеры / ключевые сотрудники, работающие или преподающие в университетах. В какой-то степени, это отдельный знак качества, показывающий, что там сидят не мутные типы.

3. На последнем этапе стоит почитать, что о компании пишут на профильных форумах и узнать, в каких ключевых бизнес-мероприятиях она участвует. Так вам станет понятнее профиль клиентов с которыми она работает. Не стоит также отчаиваться, если вашей темы нет в профиле потенциальной компании-консультанта. Профессионалы с радостью готовы поделиться с вами о практике взаимодействия с местными банками, если вы будете задавать «правильные» наводящие вопросы, но об этом ниже.

4. Напоследок добавлю, что никогда не стоит стесняться заранее узнавать расценки компании на консультационные услуги. Профессионалы «чарджат» оплату по часам. Средняя расценка для разных стран может сильно варьироваться, но средняя цена от 100 до 700 евро в час, это примерно то, с чем можно работать.

Продлолжение ⤵️

Забегая вперед, решил сегодня поделиться с вами общими мыслями и наблюдениями, как на Западе находить профессиональных консультантов по интересующему вас вопросу.

В связи с тем, что по долгу службы мне пришлось за свою не очень уж и долгую жизнь пообщаться с тонной банкиров, юристов, налоговиков, посредников, коммерсов, чинушей и прочими «сильными мира сего» — у меня набрался неплохой багаж знаний, как и по каким критериям выбирать профессиональную помощь. Начнем, пожалуй, с критериев выбора, а дальше расскажу, как правильно формулировать вопросы.

В качестве дисклеймера скажу сразу — ни в коем случае не стоит обращаться ко всяким «решалам», особенно из СНГ. Вас просто разведут на деньги и не дадут никакой профессионально значимой информации. Не ищите мутных посредников на левых эмигрант форумах, не связывайтесь с СНГшными агентствами и крайне жестко фильтруйте выбор вашего консультанта. В идеале, ваш консультант это ваш бизнес-партнер на долгие-долгие годы, он имеет все необходимые знания, лицензию и соответствующее образование. Все, кто обещают вам какие-то простые или гениальные решения — врут. В современном правовом поле выбрать законную и красивую схему оптимизации очень непросто и для этого нужны годы опыта.

1. Для выбора профессионала, в первую очередь, стоит отказаться от того, что выдает реклама поисковиков. Серьезные и уважаемые компании не закупают контекстную рекламу ввиду наличия многолетней репутации на рынке.

Также, если вы не собираетесь общаться сразу о вопросах на миллионы евро — стоит откинуть большую четвёрку (KPMG, PwC, EY, Deloitte), так как дяденьки и дамочки там залупят вам такие цены, что у вас глаза на лоб полезут.

2. Чтобы найти контору «попроще», стоит посмотреть национальные рейтинги консалтинговых компаний в вашей области и далее почитать на их сайте, какой комплекс услуг они предлагают. Сразу стоит поискать в LinkedIn, что у компании за профиль и «порисечить» ее ключевых сотрудников. Если профиля в LinkedIn нет — отправляйте компанию с ходу в топку. LinkedIn и исследование сотрудников покажет вам, насколько образованные и квалифицированные люди там работают. Особенно здорово, когда в таких компаниях есть партнеры / ключевые сотрудники, работающие или преподающие в университетах. В какой-то степени, это отдельный знак качества, показывающий, что там сидят не мутные типы.

3. На последнем этапе стоит почитать, что о компании пишут на профильных форумах и узнать, в каких ключевых бизнес-мероприятиях она участвует. Так вам станет понятнее профиль клиентов с которыми она работает. Не стоит также отчаиваться, если вашей темы нет в профиле потенциальной компании-консультанта. Профессионалы с радостью готовы поделиться с вами о практике взаимодействия с местными банками, если вы будете задавать «правильные» наводящие вопросы, но об этом ниже.

4. Напоследок добавлю, что никогда не стоит стесняться заранее узнавать расценки компании на консультационные услуги. Профессионалы «чарджат» оплату по часам. Средняя расценка для разных стран может сильно варьироваться, но средняя цена от 100 до 700 евро в час, это примерно то, с чем можно работать.

Продлолжение ⤵️

Какие вопросы задавать и как это делать?

Для общего понимания раскрою общую политику работы профессиональных консультантов.

Ни один нормальный человек с высшим образованием и профаттестацией не станет вам на первой встрече рассказывать схемы по уходу от налогов или отмыванию денег. Любые серые и черные схемы начнут обсуждаться после нескольких лет успешного сотрудничества, когда вы и ваш консультант будете полностью доверять друг другу.

Никто не захочет терять свою условную адвокатскую лицензию со всеми пенсионными, налоговыми и общественными привилегиями, чтобы рассказать какую-нибудь чернуху, пусть и за большие деньги. Все боятся надзорных органов, ответственности и сложных правил во все более прозрачном мире. Поэтому если у вас есть какие-либо «мутные» вопросы, то с ними точно не стоит лезть к профессиональным консультантам из какой-либо области. Если вы придете на первый митинг с запросом в стиле «у меня есть черный нал, который нужно куда-то припарковать», то в ответ лишь услышите, что данные деяния являются незаконными и, соответственно, консультации по данным вопросам не могут быть законными.

В исключительных случаях в ЕС, согласно правилам DAC-6 и национальным антиотмывочным законам, вас с потрохами сдадут местным правоохранителям и налоговикам.

Так что же делать богатому человеку, у которого есть определенные «рискованные» вопросы и он ищет ответы у профессиональных адвокатов, юристов и аттестованных налоговых консультантов?

Для начала постарайтесь разбить все ваши «мутные» вопросы на их отдельные «легальные» составляющие.

Как не надо: «Как мне занести в банк 100к евро налом?»

Как надо: «Расскажите, пожалуйста, о национальном регулировании оборота наличных денежных средств и границах их использования при ведении бизнеса или вноса на расчётный счет?»

Если вы не можете задать вопрос «по-другому», всегда можно прибегнуть к формулировке в стиле «у меня есть друг».

Как не надо: «Как сделать так, чтобы меня за налоговые правонарушения не положили мордой в пол?»

Как надо: «У меня есть знакомый из России к которому за 100 рублей налогового штрафа пришел ОБЭП и положил его мордой в пол. Скажите, пожалуйста, стоит ли мне ожидать такого же отношения за какие-либо налоговые правонарушения?»

Резюмируя, дам главный совет — старайтесь объяснить ваш кейс максимально нативно с наводящими вопросами и намеками. Старайтесь быть менее прямолинейными. Очень неплохо «процесс» консультации показан в американском фильме The Accountant. Консультация — это своего рода «ритуал» со своими правилами и понятиями. Всем желаю успехов!

Ну а если есть конкретные вопросы, милости прошу в личку. Со мной можно без «намеков» и прямым текстом.

Для общего понимания раскрою общую политику работы профессиональных консультантов.

Ни один нормальный человек с высшим образованием и профаттестацией не станет вам на первой встрече рассказывать схемы по уходу от налогов или отмыванию денег. Любые серые и черные схемы начнут обсуждаться после нескольких лет успешного сотрудничества, когда вы и ваш консультант будете полностью доверять друг другу.

Никто не захочет терять свою условную адвокатскую лицензию со всеми пенсионными, налоговыми и общественными привилегиями, чтобы рассказать какую-нибудь чернуху, пусть и за большие деньги. Все боятся надзорных органов, ответственности и сложных правил во все более прозрачном мире. Поэтому если у вас есть какие-либо «мутные» вопросы, то с ними точно не стоит лезть к профессиональным консультантам из какой-либо области. Если вы придете на первый митинг с запросом в стиле «у меня есть черный нал, который нужно куда-то припарковать», то в ответ лишь услышите, что данные деяния являются незаконными и, соответственно, консультации по данным вопросам не могут быть законными.

В исключительных случаях в ЕС, согласно правилам DAC-6 и национальным антиотмывочным законам, вас с потрохами сдадут местным правоохранителям и налоговикам.

Так что же делать богатому человеку, у которого есть определенные «рискованные» вопросы и он ищет ответы у профессиональных адвокатов, юристов и аттестованных налоговых консультантов?

Для начала постарайтесь разбить все ваши «мутные» вопросы на их отдельные «легальные» составляющие.

Как не надо: «Как мне занести в банк 100к евро налом?»

Как надо: «Расскажите, пожалуйста, о национальном регулировании оборота наличных денежных средств и границах их использования при ведении бизнеса или вноса на расчётный счет?»

Если вы не можете задать вопрос «по-другому», всегда можно прибегнуть к формулировке в стиле «у меня есть друг».

Как не надо: «Как сделать так, чтобы меня за налоговые правонарушения не положили мордой в пол?»

Как надо: «У меня есть знакомый из России к которому за 100 рублей налогового штрафа пришел ОБЭП и положил его мордой в пол. Скажите, пожалуйста, стоит ли мне ожидать такого же отношения за какие-либо налоговые правонарушения?»

Резюмируя, дам главный совет — старайтесь объяснить ваш кейс максимально нативно с наводящими вопросами и намеками. Старайтесь быть менее прямолинейными. Очень неплохо «процесс» консультации показан в американском фильме The Accountant. Консультация — это своего рода «ритуал» со своими правилами и понятиями. Всем желаю успехов!

Ну а если есть конкретные вопросы, милости прошу в личку. Со мной можно без «намеков» и прямым текстом.

{kind=link}

Короткий пост о новом разводе

Вчера мне 2 абсолютно разных клиента рассказали одну очень похожую историю. Делюсь ею с вами, чтобы вы не попали в лапы мошенников.

В московских налоговых местные ФНСники видимо совсем обнищали и стали продавать базы данных по действующим компаниям с налоговыми задолженностями третьим лицам. История в том, что эти лица звонят директору по номеру, указанному в ФНС, и говорят, что у вашей организации N есть налоговая задолженность и завтра готовится рейд с ОБЭПом. Во избежании проблем предлагают перевести некую сумму (10-15к рублей) на определенный номер телефона. На проводе разводилы опытные, морально прессуют жестко. А если ваш директор в фирме номинал — запугать его этим профессиональным ребятам труда не составит.

Будьте аккуратны, дорогие подписчики, не ведитесь на этот развод. Помните, что когда речь идет о том, что к вам хочет приехать ОБЭП — вы об этом скорее всего либо не узнаете, либо с вами уже лично будут разговаривать серьезные дяди касательно возможности «решить вопрос».

На связи, @furanavladik

Вчера мне 2 абсолютно разных клиента рассказали одну очень похожую историю. Делюсь ею с вами, чтобы вы не попали в лапы мошенников.

В московских налоговых местные ФНСники видимо совсем обнищали и стали продавать базы данных по действующим компаниям с налоговыми задолженностями третьим лицам. История в том, что эти лица звонят директору по номеру, указанному в ФНС, и говорят, что у вашей организации N есть налоговая задолженность и завтра готовится рейд с ОБЭПом. Во избежании проблем предлагают перевести некую сумму (10-15к рублей) на определенный номер телефона. На проводе разводилы опытные, морально прессуют жестко. А если ваш директор в фирме номинал — запугать его этим профессиональным ребятам труда не составит.

Будьте аккуратны, дорогие подписчики, не ведитесь на этот развод. Помните, что когда речь идет о том, что к вам хочет приехать ОБЭП — вы об этом скорее всего либо не узнаете, либо с вами уже лично будут разговаривать серьезные дяди касательно возможности «решить вопрос».

На связи, @furanavladik

Налог с продаж

Российские власти снова начали заниматься выдумыванием новых реформ. Опять заговорили про какой-то бешеный налоговый маневр, краеугольная суть которого — ввод некого единого налога с продаж и отмена лишних налогов. По сути, идея сделать систему как в США с «sales tax», только учесть в нем не только НДС, но и налог на прибыль, а также соцотчисления.

Отчасти, такие предложения часто звучали от известного российского предпринимателя Евгения Чичваркина, который тоже всегда ратовал за концепцию «sales tax». Наверное, для многих читателей предлагаемая идея оборотного налога может показаться чем-то прекрасным ввиду снижения бюрократических барьеров для ведения бизнеса, но не так все просто.

Отступая на этом месте от аргументации против данной реформы, я также сразу обозначу дисклеймер, что на практике в России уже существует некий оборотный налог и составляет он 1% от оборота по дебетовому счету.

Хочешь не хочешь, а если российский банк не будет видеть налоговых платежей менее 1% от оборота — предпринимателю просто заблокируют счет и тем самым загубят его маленький бизнес.

Помимо этого, российские налоговые службы имеют свои внутренние установки о том, сколько налоговых поступлений они хотят видеть от одного предприятия. Там нет жестких рамок, но по рассказам из различных ведомств — налоговики хотят, чтобы предприятие платило от выручки минимум 1% НДС и еще хотя бы 0,5% социалки. Думаю, на этом этапе становится понятно, что в реальности налоговые службы и банки уже делают в России неофициальную систему оборотного налога. Давайте разбираться, что же с этой концепцией не так.

Во-первых, стоит понять, что действующая десятилетиями система «sales tax» в США не затрагивает бизнес-рентабельность предприятия.

Объясню на примере: Когда в США вы идете в магазин и покупаете некий товар, у него будет одна цена на прилавке, допустим, 100$. На кассе же вам пробьют чек, где на эти 100$ доначислят этот пресловутый sales tax, который сразу идет в местный бюджет. Получается, что при расчете рентабельности — предприниматель в США вообще не будет думать об этом налоге. Условно говоря, чем ниже себестоимость и выше цена продажи, тем более рентабельным будет данное предприятие. Налог с продаж остается за скобками расчётов бизнес-процессов компании.

Российский вариант оборотного налога предполагает его начисление на нетто выручку предприятия. Тем самым налог съедает часть рентабельности (EBITDA) бизнеса. Это, в свою очередь, будет фатально именно для сегмента малорентабельных предприятий.

Продолжение ⤵️

Российские власти снова начали заниматься выдумыванием новых реформ. Опять заговорили про какой-то бешеный налоговый маневр, краеугольная суть которого — ввод некого единого налога с продаж и отмена лишних налогов. По сути, идея сделать систему как в США с «sales tax», только учесть в нем не только НДС, но и налог на прибыль, а также соцотчисления.

Отчасти, такие предложения часто звучали от известного российского предпринимателя Евгения Чичваркина, который тоже всегда ратовал за концепцию «sales tax». Наверное, для многих читателей предлагаемая идея оборотного налога может показаться чем-то прекрасным ввиду снижения бюрократических барьеров для ведения бизнеса, но не так все просто.

Отступая на этом месте от аргументации против данной реформы, я также сразу обозначу дисклеймер, что на практике в России уже существует некий оборотный налог и составляет он 1% от оборота по дебетовому счету.

Хочешь не хочешь, а если российский банк не будет видеть налоговых платежей менее 1% от оборота — предпринимателю просто заблокируют счет и тем самым загубят его маленький бизнес.

Помимо этого, российские налоговые службы имеют свои внутренние установки о том, сколько налоговых поступлений они хотят видеть от одного предприятия. Там нет жестких рамок, но по рассказам из различных ведомств — налоговики хотят, чтобы предприятие платило от выручки минимум 1% НДС и еще хотя бы 0,5% социалки. Думаю, на этом этапе становится понятно, что в реальности налоговые службы и банки уже делают в России неофициальную систему оборотного налога. Давайте разбираться, что же с этой концепцией не так.

Во-первых, стоит понять, что действующая десятилетиями система «sales tax» в США не затрагивает бизнес-рентабельность предприятия.

Объясню на примере: Когда в США вы идете в магазин и покупаете некий товар, у него будет одна цена на прилавке, допустим, 100$. На кассе же вам пробьют чек, где на эти 100$ доначислят этот пресловутый sales tax, который сразу идет в местный бюджет. Получается, что при расчете рентабельности — предприниматель в США вообще не будет думать об этом налоге. Условно говоря, чем ниже себестоимость и выше цена продажи, тем более рентабельным будет данное предприятие. Налог с продаж остается за скобками расчётов бизнес-процессов компании.

Российский вариант оборотного налога предполагает его начисление на нетто выручку предприятия. Тем самым налог съедает часть рентабельности (EBITDA) бизнеса. Это, в свою очередь, будет фатально именно для сегмента малорентабельных предприятий.

Продолжение ⤵️

Здесь стоит отметить, что как наверное многим известно — значимая часть российского бизнеса это именно маленькие и малорентабельные предприятия, которые живут на свои 5-7% рентабельности, но при этом создают рабочие места.

Некоторые же сектора экономики в общем и целом имеют крайне низкую рентабельность. К примеру, каждому уважающему себя финансисту известно, что классический ритейл — это сфера с довольно низкой маржинальностью от 4 до 8% максимум. Можете сами посмотреть на «operating margin» российского гиганта X5 Retail.

Если прикинуть, что общий налог с оборота в экономике установят в размере 7% с продаж, то весь российских ритейл банально окажется убыточным. Я думаю на этом этапе уже всем должно быть понятно, что топорный оборотный налог подрывает всякую возможность для управления налогообложением предприятия.

Также при применении этого налога очень сильно проиграют несырьевые российские экспортеры, которым основную малину делает возмещение НДС (а это 20%) на экспортных операциях. Ну и наконец данный налог подорвет любые долгосрочные, капиталоемкие проекты, где уплату налогов на прибыль в нынешней системе можно отложить до ее фактического получения. А долгосрочные, капиталоемкие проекты с высокой добавленной стоимостью — это и есть один из факторов успешного развития экономики.

В этом посте я не хочу сказать, что нынешняя налоговая система какая-то идеальная, она определенно подлежит реформам, но точно не введению налога с оборота. Налог с оборота выгоден только фискалам и государству из-за более систематичного планирования налоговых поступлений. Бизнесу, при его вариативности, этот налог станет очередным гвоздем в и так уже заколоченном гробу.

На связи, @furanavladik

Некоторые же сектора экономики в общем и целом имеют крайне низкую рентабельность. К примеру, каждому уважающему себя финансисту известно, что классический ритейл — это сфера с довольно низкой маржинальностью от 4 до 8% максимум. Можете сами посмотреть на «operating margin» российского гиганта X5 Retail.

Если прикинуть, что общий налог с оборота в экономике установят в размере 7% с продаж, то весь российских ритейл банально окажется убыточным. Я думаю на этом этапе уже всем должно быть понятно, что топорный оборотный налог подрывает всякую возможность для управления налогообложением предприятия.

Также при применении этого налога очень сильно проиграют несырьевые российские экспортеры, которым основную малину делает возмещение НДС (а это 20%) на экспортных операциях. Ну и наконец данный налог подорвет любые долгосрочные, капиталоемкие проекты, где уплату налогов на прибыль в нынешней системе можно отложить до ее фактического получения. А долгосрочные, капиталоемкие проекты с высокой добавленной стоимостью — это и есть один из факторов успешного развития экономики.

В этом посте я не хочу сказать, что нынешняя налоговая система какая-то идеальная, она определенно подлежит реформам, но точно не введению налога с оборота. Налог с оборота выгоден только фискалам и государству из-за более систематичного планирования налоговых поступлений. Бизнесу, при его вариативности, этот налог станет очередным гвоздем в и так уже заколоченном гробу.

На связи, @furanavladik

{kind=link}

Актуальная повестка. Политика. Обнал

Что-то я поймал себя на мысли, что давненько не высказывался на актуальную повестку дня.

Вы, дорогие подписчики, знаете, что здесь я пишу исключительно о важных жизненных вещах и сегодняшняя повестка определенно имеет исторический характер. Давайте по порядку:

Беларусь

Здесь о многом говорить не приходится. После первой недели протестов стало понятно, что государственная машина Лукашенко больше не работает. Когда и какие там будут перемены — кидать кости, никто не знает. Но то, что политически Беларусь поменялась навсегда — это факт.

Как бы оно дальше не развивалось, уже можно с уверенностью говорить, что белорусское общество наверняка изменилось. Для людей, готовых делать ставку на доброе и светлое будущее — есть неплохая возможность купить по нынешним ценам (с учетом девальвации белорусского рубля) квартиру в центре Минска. Если ситуация изменится в правильном русле, на этой недвижимости получится вполне себе хорошо заработать. Также можно предположить, что в случае выбора правильного экономического вектора в Беларуси, российские коммерсы и обнальщики смогут вполне просто оптимизировать российские налоги и выводить деньги в кэш в Беларуси, менять на валюту и обратно ввозить в Россию.

Но это «тема» при удачном исходе заработает не раньше чем через 1-2 года. Сюда же можно приписать еще более широкие возможности серого реимпорта иностранной санкционки в Россию. С моей точки зрения, от положительных перемен в Беларуси выиграют не только сами белорусы, но и предприимчивые ребята из России.

Россия

На сегодняшний день всё в России выглядит в каком-то подвешенном состоянии. В регионах локальные протесты, экономика лежит, и к этому можно еще добавить попытку убийства Навального, которая как-никак всколыхнула всю страну на пару дней.

Максимально непонятное и смутное время. Ничего положительного ждать не приходится. Остается ждать нового раунда региональных выборов в сентябре, которые скорее всего станут определяющими для политической вертикали и государственного устройства в свете выборов в Госдуму 2021 года.

Из экономической повестки все выглядит именно так, как пишет наш любимый ЦБ — «стабилизация на пониженном уровне». В общем, полное болото. Это также отражается на курсе рубля, который демонстрирует все новые и новые антирекорды. По мне, можно готовиться к евро по 100 и доллару по 90 в ближайшие 6-12 месяцев. Лично у меня получилось даже неплохо заработать на «шорте» рубля этим летом.

Обнал

Обнальная повестка сейчас находится в таком же повисшем состоянии. За лето не произошло никаких интересных движений, рынок полудохлый. Коммерсы ждут оплаты от клиентов и новые гостендеры, обнальщики ждут новых клиентов на кэш.

К осени, как обычно, всё скорее всего раскачается. Для самых внимательных читателей пишу заранее — готовьтесь к ноябрю/декабрю заблаговременно. Чем ближе к зиме, тем больше мошенников на рынке, очередные массовые кидки и новые раунды проблем. Фильтруйте поставщиков вашего кэша, чтобы не оказаться в заднице в январе/феврале следующего года. Присматривайтесь, начинайте работу по минимальным суммам уже в сентябре, чтобы в декабре иметь уверенность, что вас не прокинут.

За консультациями и по другим вопросам, как всегда, пишите в личку.

На связи,

@furanavladik

Что-то я поймал себя на мысли, что давненько не высказывался на актуальную повестку дня.

Вы, дорогие подписчики, знаете, что здесь я пишу исключительно о важных жизненных вещах и сегодняшняя повестка определенно имеет исторический характер. Давайте по порядку:

Беларусь

Здесь о многом говорить не приходится. После первой недели протестов стало понятно, что государственная машина Лукашенко больше не работает. Когда и какие там будут перемены — кидать кости, никто не знает. Но то, что политически Беларусь поменялась навсегда — это факт.

Как бы оно дальше не развивалось, уже можно с уверенностью говорить, что белорусское общество наверняка изменилось. Для людей, готовых делать ставку на доброе и светлое будущее — есть неплохая возможность купить по нынешним ценам (с учетом девальвации белорусского рубля) квартиру в центре Минска. Если ситуация изменится в правильном русле, на этой недвижимости получится вполне себе хорошо заработать. Также можно предположить, что в случае выбора правильного экономического вектора в Беларуси, российские коммерсы и обнальщики смогут вполне просто оптимизировать российские налоги и выводить деньги в кэш в Беларуси, менять на валюту и обратно ввозить в Россию.

Но это «тема» при удачном исходе заработает не раньше чем через 1-2 года. Сюда же можно приписать еще более широкие возможности серого реимпорта иностранной санкционки в Россию. С моей точки зрения, от положительных перемен в Беларуси выиграют не только сами белорусы, но и предприимчивые ребята из России.

Россия

На сегодняшний день всё в России выглядит в каком-то подвешенном состоянии. В регионах локальные протесты, экономика лежит, и к этому можно еще добавить попытку убийства Навального, которая как-никак всколыхнула всю страну на пару дней.

Максимально непонятное и смутное время. Ничего положительного ждать не приходится. Остается ждать нового раунда региональных выборов в сентябре, которые скорее всего станут определяющими для политической вертикали и государственного устройства в свете выборов в Госдуму 2021 года.

Из экономической повестки все выглядит именно так, как пишет наш любимый ЦБ — «стабилизация на пониженном уровне». В общем, полное болото. Это также отражается на курсе рубля, который демонстрирует все новые и новые антирекорды. По мне, можно готовиться к евро по 100 и доллару по 90 в ближайшие 6-12 месяцев. Лично у меня получилось даже неплохо заработать на «шорте» рубля этим летом.

Обнал

Обнальная повестка сейчас находится в таком же повисшем состоянии. За лето не произошло никаких интересных движений, рынок полудохлый. Коммерсы ждут оплаты от клиентов и новые гостендеры, обнальщики ждут новых клиентов на кэш.

К осени, как обычно, всё скорее всего раскачается. Для самых внимательных читателей пишу заранее — готовьтесь к ноябрю/декабрю заблаговременно. Чем ближе к зиме, тем больше мошенников на рынке, очередные массовые кидки и новые раунды проблем. Фильтруйте поставщиков вашего кэша, чтобы не оказаться в заднице в январе/феврале следующего года. Присматривайтесь, начинайте работу по минимальным суммам уже в сентябре, чтобы в декабре иметь уверенность, что вас не прокинут.

За консультациями и по другим вопросам, как всегда, пишите в личку.

На связи,

@furanavladik

Российские банки и с чем их едят

Решил поделиться своим взглядом на общую картину российского банкинга на сегодняшний день. В этом посте хочу затронуть положительные и отрицательные стороны российских банков по сравнению с западными.