Про некоторые итоги 2022 года

Сразу напишу: писать буду именно об инвестициях и инвестиционных рисках. Понимаю, что многим сейчас стало вообще не до инвестиций, и многих сейчас беспокоят совсем другие заботы и другие риски, но это, скорее всего, не те вопросы, в которых я компетентен давать советы, и которые я вообще вижу возможность обсуждать без риска скатиться к бессмысленному и бесполезному срачу в комментариях. Поэтому сегодня – только об инвестициях.

Пожалуй, главный итог 2022 года для инвестора (и особенно российского инвестора) – резко выросшие трансграничные риски.

Еще год назад о трансграничных рисках мало кто всерьез задумывался. Нет, продвинутые инвесторы, вероятно, слышали про сложности с зарубежными инвестициями у граждан Кубы, Ирана и Северной Кореи. Слышали и про проблемы у отдельных олигархов. Но все это казалось несерьезным, было где-то очень далеко, а в возможность лично столкнуться с рисками инвестиций в зарубежные активы со стороны рядовых граждан очень мало кто верил. Как правило, риск того, что что-нибудь начудят, уронят или заморозят внутри России еще год назад большинству людей представлялся куда более высоким, чем риск отказа выплат со стороны международной финансовой системы. Казалось, что доверие крупнейшим международным институтам не может ставиться под сомнение.

Оказалось, что может. Похоже, что для большинства российских инвесторов в 2022 году проблемой стали именно реализовавшиеся трансграничные риски.

Российская финансовая система, напротив, продемонстрировала весьма высокую степень устойчивости в свете свалившихся на нее внешних воздействий. Рубль по отношению к основным мировым валютам в конце 2022 года стоит дороже, чем в конце 2021. Падение российского фондового рынка кажется высоким в абсолютных цифрах, но его масштаб вполне сопоставим с падением многих других фондовых рынков планеты. Аналогичная ситуация и с инфляцией – она выросла, но для 2022 года она не является уникальной в сравнении с ведущими западными странами. Очередной мировой финансовый кризис (это уже пора называть так) затронул практически всех, а не только Россию.

В этих условиях, очевидно, подходы к международной диверсификации нужно пересматривать – и, похоже, надолго. Инвестору придется учитывать не только плюсы международной диверсификации, выражающиеся в снижении рыночных рисков, но и опасности (риски) международной диверсификации – риски заморозки или даже ареста активов, невозможности совершать операции, вплоть до потери инвестированных в другие юрисдикции (или через другие юрисдикции) денег. Ряд таких рисков в 2022 году реализовался, но никто не может гарантировать, что на этом все закончилось.

Относительно безопасно инвестор далее может себя чувствовать лишь под защитой родной для себя юрисдикции (где, разумеется, всегда остаются другие, внутренние риски, но они носят уже совсем иной характер).

У российского инвестора сейчас, по сути, есть три варианта.

Вариант 1. Полностью отказаться от международной диверсификации, концентрируясь на инвестициях внутри России. В этом случае можно собрать портфель, диверсифицированный по классам активов – акции, облигации, депозиты, денежный рынок, драгметаллы, недвижимость… Очевидным риском этого варианта видятся внутренние риски России – риски ухудшения ситуации внутри страны. Не стану отрицать, такие риски есть, и они в последнее время выросли. Насколько критично - оценивать не возьмусь.

Сразу напишу: писать буду именно об инвестициях и инвестиционных рисках. Понимаю, что многим сейчас стало вообще не до инвестиций, и многих сейчас беспокоят совсем другие заботы и другие риски, но это, скорее всего, не те вопросы, в которых я компетентен давать советы, и которые я вообще вижу возможность обсуждать без риска скатиться к бессмысленному и бесполезному срачу в комментариях. Поэтому сегодня – только об инвестициях.

Пожалуй, главный итог 2022 года для инвестора (и особенно российского инвестора) – резко выросшие трансграничные риски.

Еще год назад о трансграничных рисках мало кто всерьез задумывался. Нет, продвинутые инвесторы, вероятно, слышали про сложности с зарубежными инвестициями у граждан Кубы, Ирана и Северной Кореи. Слышали и про проблемы у отдельных олигархов. Но все это казалось несерьезным, было где-то очень далеко, а в возможность лично столкнуться с рисками инвестиций в зарубежные активы со стороны рядовых граждан очень мало кто верил. Как правило, риск того, что что-нибудь начудят, уронят или заморозят внутри России еще год назад большинству людей представлялся куда более высоким, чем риск отказа выплат со стороны международной финансовой системы. Казалось, что доверие крупнейшим международным институтам не может ставиться под сомнение.

Оказалось, что может. Похоже, что для большинства российских инвесторов в 2022 году проблемой стали именно реализовавшиеся трансграничные риски.

Российская финансовая система, напротив, продемонстрировала весьма высокую степень устойчивости в свете свалившихся на нее внешних воздействий. Рубль по отношению к основным мировым валютам в конце 2022 года стоит дороже, чем в конце 2021. Падение российского фондового рынка кажется высоким в абсолютных цифрах, но его масштаб вполне сопоставим с падением многих других фондовых рынков планеты. Аналогичная ситуация и с инфляцией – она выросла, но для 2022 года она не является уникальной в сравнении с ведущими западными странами. Очередной мировой финансовый кризис (это уже пора называть так) затронул практически всех, а не только Россию.

В этих условиях, очевидно, подходы к международной диверсификации нужно пересматривать – и, похоже, надолго. Инвестору придется учитывать не только плюсы международной диверсификации, выражающиеся в снижении рыночных рисков, но и опасности (риски) международной диверсификации – риски заморозки или даже ареста активов, невозможности совершать операции, вплоть до потери инвестированных в другие юрисдикции (или через другие юрисдикции) денег. Ряд таких рисков в 2022 году реализовался, но никто не может гарантировать, что на этом все закончилось.

Относительно безопасно инвестор далее может себя чувствовать лишь под защитой родной для себя юрисдикции (где, разумеется, всегда остаются другие, внутренние риски, но они носят уже совсем иной характер).

У российского инвестора сейчас, по сути, есть три варианта.

Вариант 1. Полностью отказаться от международной диверсификации, концентрируясь на инвестициях внутри России. В этом случае можно собрать портфель, диверсифицированный по классам активов – акции, облигации, депозиты, денежный рынок, драгметаллы, недвижимость… Очевидным риском этого варианта видятся внутренние риски России – риски ухудшения ситуации внутри страны. Не стану отрицать, такие риски есть, и они в последнее время выросли. Насколько критично - оценивать не возьмусь.

Вариант 2. Оставаясь в целом тесно связанным с Россией, все же использовать возможности трансграничных инвестиций, пользуясь тем, что далеко не все каналы работы с т.н. Западом перекрыты. Это могут быть операции через СПБ-биржу, Interactive Brokers и редких других зарубежных брокеров, еще обслуживающих россиян, оставшиеся варианты unit-linked, редкие БПИФы, которым не перекрыты возможности работы с зарубежьем... Общими для всех перечисленных случаев являются риски возможных дальнейших санкций с закрытием возможностей управления этими активами. Насколько высоки такие риски? Мне они видятся высокими. То, что сделал Евросоюз, перекрыв операции своих депозитариев с НРД, в любой момент могут повторить и США, и любые другие страны.

Вариант 3. Лично перемещаться за пределы России, получать вторые/третьи паспорта, ВНЖ и т.п., выводить капитал, и далее инвестировать под защитой иной юрисдикции. Проблема всех подобных вариантов в том, что они:

a) требуют изменения образа жизни,

b) весьма дороги,

c) долгие по времени,

d) имеют риски и сложности на этапе перемещения капитала и его легализации,

e) не гарантируют результата.

Более того, для многих такие варианты могут быть просто неприемлемы по личным причинам.

Есть и еще один неочевидный риск – риск углубления деглобализации, в результате чего я бы не стал исключать возможностей разрыва связей не только по линии США-Китай, но даже по линии США-Евросоюз и внутри Евросоюза, в результате чего вы рискуете все равно остаться без международной диверсификации, но уже в привязке к какой-либо иной стране. Здравые оценки рисков таких вариантов на среднесрочное будущее сейчас вообще нереалистичны.

Какой из вариантов выбрать лично вам? Увы, универсальные советы здесь невозможны, поскольку решения должны учитывать десятки-сотни глубоко личных для вас причин.

Риски всех трех вариантов мне кажутся запутанными и резко выросшими, но наиболее рискованным я бы назвал второй вариант. Попытка «и рыбку съесть, и на елку влезть, и ничего себе не поцарапать», попытка усидеть сразу на двух стульях в условиях, когда эти стулья с двух сторон усиленно растаскивают, мне не кажется хорошей идеей. Весь год я регулярно вспоминал короткий анекдот: «Раздался выстрел. Кэт упала. Штирлиц насторожился». Выстрел уже произошел, много инвесторов лишилось возможности доступа к своим активам, и инвестировать аналогичным образом за рубеж дальше из расчета, что следующих выстрелов не произойдет? Ну, так себе идея. Не для меня.

Что интересно, концепция распределения активов по классам активов во всех трех вариантах продолжает работать и быть актуальной. Поэтому, если вы еще не знакомы с основными идеями и правилами распределения активов – стоит познакомиться.

Еще один вариант, который я бы вообще не рекомендовал рассматривать – вариант «выйти в кэш», пересидеть, подождать и т.д. и т.п. В условиях роста инфляции по всему миру этот вариант будет гарантированно проигрышным.

Аналогично проигрышными, на мой взгляд, окажутся попытки сберечь свой капитал в нетрадиционных и авантюрных формах вложений, вроде крипты.

В любых вариантах ближайшие годы для инвесторов, похоже, окажутся непростыми, поскольку рост трансграничных рисков накладывается на рост классических (рыночных, кредитных, валютных и прочих) рисков по всему миру. Нервы инвестору будут трепать все виды рисков одновременно.

Впрочем, а когда было легко? 😊

Пожалуй, главное, что я хочу пожелать инвесторам в новом, 2023 году – принятия обдуманных, взвешенных решений. Как это было всегда в периоды потрясений, основные капиталы будут теряться в результате панических, необдуманных, непрофессиональных действий.

Держитесь курса!

Вариант 3. Лично перемещаться за пределы России, получать вторые/третьи паспорта, ВНЖ и т.п., выводить капитал, и далее инвестировать под защитой иной юрисдикции. Проблема всех подобных вариантов в том, что они:

a) требуют изменения образа жизни,

b) весьма дороги,

c) долгие по времени,

d) имеют риски и сложности на этапе перемещения капитала и его легализации,

e) не гарантируют результата.

Более того, для многих такие варианты могут быть просто неприемлемы по личным причинам.

Есть и еще один неочевидный риск – риск углубления деглобализации, в результате чего я бы не стал исключать возможностей разрыва связей не только по линии США-Китай, но даже по линии США-Евросоюз и внутри Евросоюза, в результате чего вы рискуете все равно остаться без международной диверсификации, но уже в привязке к какой-либо иной стране. Здравые оценки рисков таких вариантов на среднесрочное будущее сейчас вообще нереалистичны.

Какой из вариантов выбрать лично вам? Увы, универсальные советы здесь невозможны, поскольку решения должны учитывать десятки-сотни глубоко личных для вас причин.

Риски всех трех вариантов мне кажутся запутанными и резко выросшими, но наиболее рискованным я бы назвал второй вариант. Попытка «и рыбку съесть, и на елку влезть, и ничего себе не поцарапать», попытка усидеть сразу на двух стульях в условиях, когда эти стулья с двух сторон усиленно растаскивают, мне не кажется хорошей идеей. Весь год я регулярно вспоминал короткий анекдот: «Раздался выстрел. Кэт упала. Штирлиц насторожился». Выстрел уже произошел, много инвесторов лишилось возможности доступа к своим активам, и инвестировать аналогичным образом за рубеж дальше из расчета, что следующих выстрелов не произойдет? Ну, так себе идея. Не для меня.

Что интересно, концепция распределения активов по классам активов во всех трех вариантах продолжает работать и быть актуальной. Поэтому, если вы еще не знакомы с основными идеями и правилами распределения активов – стоит познакомиться.

Еще один вариант, который я бы вообще не рекомендовал рассматривать – вариант «выйти в кэш», пересидеть, подождать и т.д. и т.п. В условиях роста инфляции по всему миру этот вариант будет гарантированно проигрышным.

Аналогично проигрышными, на мой взгляд, окажутся попытки сберечь свой капитал в нетрадиционных и авантюрных формах вложений, вроде крипты.

В любых вариантах ближайшие годы для инвесторов, похоже, окажутся непростыми, поскольку рост трансграничных рисков накладывается на рост классических (рыночных, кредитных, валютных и прочих) рисков по всему миру. Нервы инвестору будут трепать все виды рисков одновременно.

Впрочем, а когда было легко? 😊

Пожалуй, главное, что я хочу пожелать инвесторам в новом, 2023 году – принятия обдуманных, взвешенных решений. Как это было всегда в периоды потрясений, основные капиталы будут теряться в результате панических, необдуманных, непрофессиональных действий.

Держитесь курса!

Красиво летит! 😀

А ведь многие, в т.ч. Роб Арнотт, прямо предупреждали: это пузырь.

Пузырь или бум? Роб Арнотт и Кэти Вуд поделились взглядами на акции -

https://assetallocation.ru/rob-arnott-and-cathie-wood/

А ведь многие, в т.ч. Роб Арнотт, прямо предупреждали: это пузырь.

Пузырь или бум? Роб Арнотт и Кэти Вуд поделились взглядами на акции -

https://assetallocation.ru/rob-arnott-and-cathie-wood/

Про социальные сети

(5 лет назад)

Эпиграф:

"Прибежали в избу дети,

Второпях зовут отца:

Тятя, тятя, наши сети ..."

(А.С. Пушкин)

Живой Журнал – это антикварная лавка для любителей старых виниловых пластинок. Здесь если ты положил вещь на место, то знаешь, что через пять на этом месте ее легко найдешь. ЖЖ нетороплив и несуетлив. Здесь давно ничего никому не доказывают – просто неторопливо беседуют друг с другом, как старушки на лавочке. При этом отдельно от ЖЖ существует его топ, который с каждым годом отрывается все дальше от остального ЖЖ. В топ стекаются буйные старики и старушки-извращенки, которые не упускают случая показать себя, ударить соседа кошёлкой и перемыть косточки друг другу и современной молодежи. Но топ – он сам по себе, а в пределах своей френдленты все мирно, если не пускать туда буйных.

Facebook – это пристанище коммерсантов и карьеристов. Здесь в норме внаглую продавать, хватая тебя за пуговицу. Здесь ищут работу и переманивают себе сотрудников. Это мир конкуренции за внимание, если ты хочешь оставаться замеченным, то «светить рылом» нужно регулярно, иначе алгоритм спишет тебя в утиль. Это ярмарка тщеславия. Это западный мегаполис с его вечной суетой, где рекламы наползают друг на друга в попытке привлечь твое внимание. Это интерфейс, который стремится забить суетой каждый укромный уголок твоего браузера, не оставляя свободного места. Именно здесь нужно бежать со всех ног, чтобы только оставаться на месте, а чтобы куда-то попасть, надо бежать как минимум вдвое быстрее. Самое популярное фото в Фейсбуке – вид из окна самолета.

ВКонтакте – это уездный провинциальный городок из российской глубинки. Здесь никто никуда не бежит, здесь царит спокойствие. Здесь мало коммерции, зато больше патриотизма. Здесь собираются менеджеры среднего звена и начальники цехов, которые никуда не торопятся, для кого карьера – не главное, а главное – стабильность, и чтобы зарплату платили вовремя. Здесь иногда недовольно ворчат по поводу начальства, но не злобно, а так, по привычке. Здесь вешают георгиевские ленточки и пишут на машинах «Обама – чмо». Здесь размещают семейные фотографии с детьми и котятами. Здесь обмениваются музыкой и постят наивные мотиваторы. Здесь далеки от высоких материй, зато умеют радоваться мелким радостям жизни.

Твиттер – это современный пейджер, телеграфная лента. Его не перечитывают, как не перечитывают пейджер. Твиттер напоминает место, которое регулярно метят собаки, напоминая этим друг другу о своем существовании. Это простой способ быстро узнавать самое важное от людей, которые тебе интересны.

Telegram – это место, куда бегут те, кто устал от правил. Это запорожская сечь, где разношерстный народ пишет письма турецкому султану в стиле «накося выкуси!». Это фронтир. Это шумная вольница, ярмарка с балаганом, где все одновременно и громко говорят, но при этом мало кого внимательно слушает.

Как-то так. 🙂

(5 лет назад)

Эпиграф:

"Прибежали в избу дети,

Второпях зовут отца:

Тятя, тятя, наши сети ..."

(А.С. Пушкин)

Живой Журнал – это антикварная лавка для любителей старых виниловых пластинок. Здесь если ты положил вещь на место, то знаешь, что через пять на этом месте ее легко найдешь. ЖЖ нетороплив и несуетлив. Здесь давно ничего никому не доказывают – просто неторопливо беседуют друг с другом, как старушки на лавочке. При этом отдельно от ЖЖ существует его топ, который с каждым годом отрывается все дальше от остального ЖЖ. В топ стекаются буйные старики и старушки-извращенки, которые не упускают случая показать себя, ударить соседа кошёлкой и перемыть косточки друг другу и современной молодежи. Но топ – он сам по себе, а в пределах своей френдленты все мирно, если не пускать туда буйных.

Facebook – это пристанище коммерсантов и карьеристов. Здесь в норме внаглую продавать, хватая тебя за пуговицу. Здесь ищут работу и переманивают себе сотрудников. Это мир конкуренции за внимание, если ты хочешь оставаться замеченным, то «светить рылом» нужно регулярно, иначе алгоритм спишет тебя в утиль. Это ярмарка тщеславия. Это западный мегаполис с его вечной суетой, где рекламы наползают друг на друга в попытке привлечь твое внимание. Это интерфейс, который стремится забить суетой каждый укромный уголок твоего браузера, не оставляя свободного места. Именно здесь нужно бежать со всех ног, чтобы только оставаться на месте, а чтобы куда-то попасть, надо бежать как минимум вдвое быстрее. Самое популярное фото в Фейсбуке – вид из окна самолета.

ВКонтакте – это уездный провинциальный городок из российской глубинки. Здесь никто никуда не бежит, здесь царит спокойствие. Здесь мало коммерции, зато больше патриотизма. Здесь собираются менеджеры среднего звена и начальники цехов, которые никуда не торопятся, для кого карьера – не главное, а главное – стабильность, и чтобы зарплату платили вовремя. Здесь иногда недовольно ворчат по поводу начальства, но не злобно, а так, по привычке. Здесь вешают георгиевские ленточки и пишут на машинах «Обама – чмо». Здесь размещают семейные фотографии с детьми и котятами. Здесь обмениваются музыкой и постят наивные мотиваторы. Здесь далеки от высоких материй, зато умеют радоваться мелким радостям жизни.

Твиттер – это современный пейджер, телеграфная лента. Его не перечитывают, как не перечитывают пейджер. Твиттер напоминает место, которое регулярно метят собаки, напоминая этим друг другу о своем существовании. Это простой способ быстро узнавать самое важное от людей, которые тебе интересны.

Telegram – это место, куда бегут те, кто устал от правил. Это запорожская сечь, где разношерстный народ пишет письма турецкому султану в стиле «накося выкуси!». Это фронтир. Это шумная вольница, ярмарка с балаганом, где все одновременно и громко говорят, но при этом мало кого внимательно слушает.

Как-то так. 🙂

Парадокс FinEx - Шрёдингера

В последнее время часто задают вопрос: а как учитывать в своем портфеле замороженные активы?

Представьте себе, что замороженные активы, включая фонды FinEx – это как кот Шрёдингера. Никто не знает, живы они, или мертвы, пока вся история не закончится.

Если физикам с подачи Шрёдингера удается держать в голове одновременно два возможных варианта развития событий с противоположными результатами, то почему бы и инвесторам не попробовать?

Смоделируйте мысленно два варианта.

1. Какова структура (распределение активов) вашего портфеля, если замороженные активы в портфеле есть?

2. Какова структура (распределение активов) вашего портфеля, если замороженных активов в портфеле нет?

Какая структура портфеля вас устраивает, а какая не устраивает, или в меньшей степени устраивает, исходя из ваших целей, горизонтов инвестирования, отношения к риску и т.д. и т.п.? Кто правильные курсы проходил - тот все правильные вопросы знает. 😊

И что надо сделать со структурой активов, чтобы получить компромиссный вариант портфеля, который более-менее устроит вас при любом варианте развития событий?

Вот так и поступайте.

Да, это сложнее простых классических рекомендаций, думать придется больше. Но и ситуация нестандартная, как вы догадываетесь.

В конце концов, а кому легко? Физикам с их котом Шрёдингера, тоже непросто. 😊

В последнее время часто задают вопрос: а как учитывать в своем портфеле замороженные активы?

Представьте себе, что замороженные активы, включая фонды FinEx – это как кот Шрёдингера. Никто не знает, живы они, или мертвы, пока вся история не закончится.

Если физикам с подачи Шрёдингера удается держать в голове одновременно два возможных варианта развития событий с противоположными результатами, то почему бы и инвесторам не попробовать?

Смоделируйте мысленно два варианта.

1. Какова структура (распределение активов) вашего портфеля, если замороженные активы в портфеле есть?

2. Какова структура (распределение активов) вашего портфеля, если замороженных активов в портфеле нет?

Какая структура портфеля вас устраивает, а какая не устраивает, или в меньшей степени устраивает, исходя из ваших целей, горизонтов инвестирования, отношения к риску и т.д. и т.п.? Кто правильные курсы проходил - тот все правильные вопросы знает. 😊

И что надо сделать со структурой активов, чтобы получить компромиссный вариант портфеля, который более-менее устроит вас при любом варианте развития событий?

Вот так и поступайте.

Да, это сложнее простых классических рекомендаций, думать придется больше. Но и ситуация нестандартная, как вы догадываетесь.

В конце концов, а кому легко? Физикам с их котом Шрёдингера, тоже непросто. 😊

Нам не дано предугадать, как наше слово отзовется… (Тютчев)

Пока искал картинку с котиком для предыдущего поста, наткнулся на давнишний рекламный креатив от FinEx. Что сказать? С учетом последних событий, как мне кажется, слоган приобрел новое звучание. К сожалению.

В связи с этим хочется призвать всех, не только FinEx: пожалуйста, будьте аккуратнее со слоганами, и точнее формулируйте свои пожелания.

Говорят, год назад многие просили у деда Мороза сделать так, чтобы все забыли про Ковид? Ну и как, рады?

Вот и в этом году не надо просить «Чтобы всё, наконец, закончилось». Может неловко получиться.

Пока искал картинку с котиком для предыдущего поста, наткнулся на давнишний рекламный креатив от FinEx. Что сказать? С учетом последних событий, как мне кажется, слоган приобрел новое звучание. К сожалению.

В связи с этим хочется призвать всех, не только FinEx: пожалуйста, будьте аккуратнее со слоганами, и точнее формулируйте свои пожелания.

Говорят, год назад многие просили у деда Мороза сделать так, чтобы все забыли про Ковид? Ну и как, рады?

Вот и в этом году не надо просить «Чтобы всё, наконец, закончилось». Может неловко получиться.

Forwarded from NFA – National Finance Association

СРО НФА благодарит инвестсоветников - членов ассоциации за оказанное доверие и совместную работу по развитию рынка

Ассоциация являлась саморегулируемой организацией в отношении деятельности по инвестиционному консультированию начиная с 2019 года и активно взаимодействовала со своими членами – инвестиционными советниками, а также Банком России и органами государственной власти, участвуя в обсуждении и формировании законодательства, регулирующего деятельность по инвестиционному консультированию, разрабатывая стандарты деятельности инвестиционных советников и осуществления контроля.

СРО НФА активно привлекала новых участников - инвестиционных советников, проводя разъяснительную работу и оказывая консультационную поддержку во всех аспектах их практической деятельности.

В настоящее время финансовый рынок испытывает сложности, адаптируя свою деятельность к новым экономическим условиям.

Инвестиционное консультирование, как сегмент финансового рынка, переживает этап стагнации, в связи с чем СРО НФА не удалось объединить в своем составе более 26 % от общего числа инвестиционных советников в соответствии с требованиями, установленными пунктом 1 части 4 статьи 3 Федерального закона от 13.07.2015 № 223-ФЗ «О саморегулируемых организациях в сфере финансового рынка».

29 декабря 2022 года Банк России принял решение прекратить статус СРО НФА в отношении деятельности по инвестиционному консультированию.

Ассоциация являлась саморегулируемой организацией в отношении деятельности по инвестиционному консультированию начиная с 2019 года и активно взаимодействовала со своими членами – инвестиционными советниками, а также Банком России и органами государственной власти, участвуя в обсуждении и формировании законодательства, регулирующего деятельность по инвестиционному консультированию, разрабатывая стандарты деятельности инвестиционных советников и осуществления контроля.

СРО НФА активно привлекала новых участников - инвестиционных советников, проводя разъяснительную работу и оказывая консультационную поддержку во всех аспектах их практической деятельности.

В настоящее время финансовый рынок испытывает сложности, адаптируя свою деятельность к новым экономическим условиям.

Инвестиционное консультирование, как сегмент финансового рынка, переживает этап стагнации, в связи с чем СРО НФА не удалось объединить в своем составе более 26 % от общего числа инвестиционных советников в соответствии с требованиями, установленными пунктом 1 части 4 статьи 3 Федерального закона от 13.07.2015 № 223-ФЗ «О саморегулируемых организациях в сфере финансового рынка».

29 декабря 2022 года Банк России принял решение прекратить статус СРО НФА в отношении деятельности по инвестиционному консультированию.

С.С.:

Попытка СРО НФА создать альтернативу НАУФОР в качестве СРО для инвест. консультантов закончилась неудачно. Далее, как я понимаю, НАУФОР останется безальтернативным вариантом СРО для тех консультантов, кто хочет быть в реестре ЦБ.

Для меня это еще один аргумент в пользу того, что мне в реестре делать нечего. И что затея по регулированию рынка инвестиционного консалтинга в реальности с треском провалилась.

Ну и обратите внимание на формулировки письма НФА про "сложности" и "этап стагнации". А я уже начинаю слышать, что, мол, "Спирин зря волну гонит...". 😏

Попытка СРО НФА создать альтернативу НАУФОР в качестве СРО для инвест. консультантов закончилась неудачно. Далее, как я понимаю, НАУФОР останется безальтернативным вариантом СРО для тех консультантов, кто хочет быть в реестре ЦБ.

Для меня это еще один аргумент в пользу того, что мне в реестре делать нечего. И что затея по регулированию рынка инвестиционного консалтинга в реальности с треском провалилась.

Ну и обратите внимание на формулировки письма НФА про "сложности" и "этап стагнации". А я уже начинаю слышать, что, мол, "Спирин зря волну гонит...". 😏

Forwarded from InvestFunds | ПИФы

💼 Сегодня начинается формирование БПИФ РФИ «Первая - Фонд Сберегательный в юанях» от УК «Первая».

Управляющая компания реализует стратегию активного управления, вкладывая средства в облигации российских эмитентов, номинированные в юанях.

Инфраструктурные расходы (max):

🔸 Вознаграждение УК - 0.3%

🔸 Вознаграждение депозитарию и др. - 0.1%

🔸 Прочие расходы - 0.3%

📝 С правилами доверительного управления можно ознакомиться здесь.

Управляющая компания реализует стратегию активного управления, вкладывая средства в облигации российских эмитентов, номинированные в юанях.

Инфраструктурные расходы (max):

🔸 Вознаграждение УК - 0.3%

🔸 Вознаграждение депозитарию и др. - 0.1%

🔸 Прочие расходы - 0.3%

📝 С правилами доверительного управления можно ознакомиться здесь.

Любопытная статистика. Не является инвестиционной рекомендацией.

Forwarded from InvestFunds | ПИФы

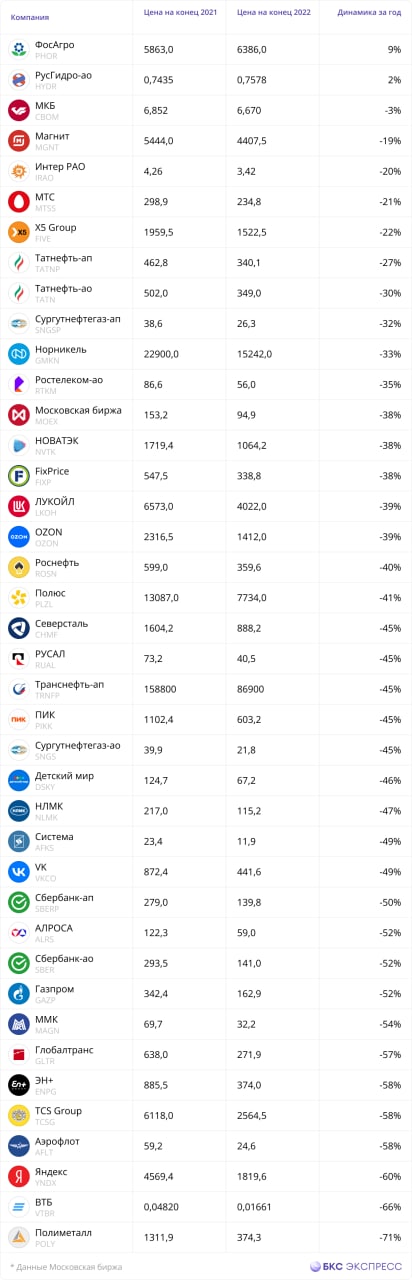

📉 В уходящем году индекс МосБиржи потерял более 40%. Из 40 его компонентов в плюсе завершают год лишь 2 акции.

👇🏻 За табличку спасибо БКС Экспресс :)

👇🏻 За табличку спасибо БКС Экспресс :)

{kind=link}

Довольно любопытно.

Топ-20 компаний из S&P500 (т.е. только американских) по рыночной капитализации по итогам 2020, 2021 и 2022 гг.

Удивили высокие места VISA и MasterCard, а также UnitedHealth (страховщики) и компаний медицины/фармацевтики. Возможно, мы и в самом деле вступаем в период, когда на первый план выходит внимание к своему здоровью.

А главные неудачники года – Meta (Facebook) и Tesla. По разным причинам, но в перегретом состоянии до падения были обе.

Топ-20 компаний из S&P500 (т.е. только американских) по рыночной капитализации по итогам 2020, 2021 и 2022 гг.

Удивили высокие места VISA и MasterCard, а также UnitedHealth (страховщики) и компаний медицины/фармацевтики. Возможно, мы и в самом деле вступаем в период, когда на первый план выходит внимание к своему здоровью.

А главные неудачники года – Meta (Facebook) и Tesla. По разным причинам, но в перегретом состоянии до падения были обе.

Цитата

Есть только одна вещь в инвестициях, в которой я абсолютно уверен: Чем меньше я плачу поставщику инвестиционных услуг, тем больше у меня будет денег.

- Бертон Мэлкил

***

There’s only one thing about investing that I am absolutely sure of: The lower the expense that I pay to the purveyor of an investment service, the more money there will be for me.

- Burton Malkiel

Есть только одна вещь в инвестициях, в которой я абсолютно уверен: Чем меньше я плачу поставщику инвестиционных услуг, тем больше у меня будет денег.

- Бертон Мэлкил

***

There’s only one thing about investing that I am absolutely sure of: The lower the expense that I pay to the purveyor of an investment service, the more money there will be for me.

- Burton Malkiel

Большинство инвесторов проигрывают рынку. Они покупают и продают в совершенно не подходящее для этого время.

Черный график – индекс S&P 500 (акции США), синий – трехмесячный чистый приток/отток средств в/из биржевые и взаимные фонды акций.

Обратите внимание: максимальные продажи (потоки средств из фондов) приходятся на периоды падения индекса, а максимальные покупки (притоки средств в фонды) приходятся на локальные максимумы.

Т.е. большинство инвесторов «покупают дорого и продают дешево».

Инвесторы, руководствующиеся простыми правилами регулярной ребалансировки портфеля, должны были бы поступать строго наоборот – частично докупать на падениях и частично продавать на фазе роста, и выигрывать, но… большинство инвесторов при принятии решений руководствуются своими эмоциями – страхом (боязнью потерь на падающем рынке) и жадностью (боязнью не заработать на растущем рынке).

И потому теряют даже по отношению к результатам тех фондов, в которые инвестируют.

Черный график – индекс S&P 500 (акции США), синий – трехмесячный чистый приток/отток средств в/из биржевые и взаимные фонды акций.

Обратите внимание: максимальные продажи (потоки средств из фондов) приходятся на периоды падения индекса, а максимальные покупки (притоки средств в фонды) приходятся на локальные максимумы.

Т.е. большинство инвесторов «покупают дорого и продают дешево».

Инвесторы, руководствующиеся простыми правилами регулярной ребалансировки портфеля, должны были бы поступать строго наоборот – частично докупать на падениях и частично продавать на фазе роста, и выигрывать, но… большинство инвесторов при принятии решений руководствуются своими эмоциями – страхом (боязнью потерь на падающем рынке) и жадностью (боязнью не заработать на растущем рынке).

И потому теряют даже по отношению к результатам тех фондов, в которые инвестируют.

С удовлетворением вижу, как некоторые авторы начинают использовать данные Эдварда Маккуорри для обзоров/анализа того, что происходит в свете долгосрочной истории.

Впечатляет картинка с разбросом доходностей акций и облигаций США в реальном выражении (после вычета инфляции). Красная точка слева внизу - 2022 год. Худшая доходность за 220 лет (!!!) по облигациям США и девятый по глубине падения год для акций США.

Если кто-то не в курсе, что за данные от Эдварда Маккуорри, читайте большой отрывок из его работы здесь -

https://assetallocation.ru/mcquarrie-1/ - а также интервью с ним от Меба Фабера.

Впечатляет картинка с разбросом доходностей акций и облигаций США в реальном выражении (после вычета инфляции). Красная точка слева внизу - 2022 год. Худшая доходность за 220 лет (!!!) по облигациям США и девятый по глубине падения год для акций США.

Если кто-то не в курсе, что за данные от Эдварда Маккуорри, читайте большой отрывок из его работы здесь -

https://assetallocation.ru/mcquarrie-1/ - а также интервью с ним от Меба Фабера.

Цитата

Покупка фондов исключительно на основании их прошлых результатов - одна из самых больших глупостей, которые может совершить инвестор.

- Джек Богл

***

Buying funds based purely on their past performance is one of the stupidest things an investor can do.

- Jack Bogle

Покупка фондов исключительно на основании их прошлых результатов - одна из самых больших глупостей, которые может совершить инвестор.

- Джек Богл

***

Buying funds based purely on their past performance is one of the stupidest things an investor can do.

- Jack Bogle