Forwarded from MOEX - Московская биржа

💼 #MOEX #БПИФ #ETF

Объявляем день биржевых фондов на Мосбирже!

Сегодня добавили:

• 5 новых БПИФ «Сбер Управления Активами»: SBCS, SBRS, SBWS, SBPS, SBDS. В портфеле – ценные бумаги разных компаний и стран.

• 1 ETF компании FinEx: FXIP. Инвестирует в казначейские облигации США с защитой от инфляции (TIPS)+валютный хедж.

Объявляем день биржевых фондов на Мосбирже!

Сегодня добавили:

• 5 новых БПИФ «Сбер Управления Активами»: SBCS, SBRS, SBWS, SBPS, SBDS. В портфеле – ценные бумаги разных компаний и стран.

• 1 ETF компании FinEx: FXIP. Инвестирует в казначейские облигации США с защитой от инфляции (TIPS)+валютный хедж.

Forwarded from Sergey Spirin

Да, разумеется, на каждую страну отдельно.

Я хочу сварить борщ так, как я хочу. Я иду на рынок и покупаю мясо, свеклу, капусту, морковку, картофель, помидоры, соль, специи, зелень и т.п. а потом добавляю это в борщ в тех пропорциях, в которых мне нужно.

Какие-то специи для борща могут стоить дорого – но на них тоже будет спрос.

А мне вместо этого пытаются продать готовые наборы: «Борщ без мяса» или «Борщ без капусты», которые я должен заварить в надежде, что мне понравится.

Но мне такие готовые наборы не нравятся. Мне не нужен ни «Борщ без мяса», ни «Борщ без капусты». Я хочу сварить борщ по своему собственному рецепту в соответствии со своими предпочтениями.

Аналогично мне нафиг не нужны ни "Развитые страны без США", ни "Развивающиеся страны без Китая". Пусть кто-то другой это ест, мне это не интересно вовсе.

Я хочу сварить борщ так, как я хочу. Я иду на рынок и покупаю мясо, свеклу, капусту, морковку, картофель, помидоры, соль, специи, зелень и т.п. а потом добавляю это в борщ в тех пропорциях, в которых мне нужно.

Какие-то специи для борща могут стоить дорого – но на них тоже будет спрос.

А мне вместо этого пытаются продать готовые наборы: «Борщ без мяса» или «Борщ без капусты», которые я должен заварить в надежде, что мне понравится.

Но мне такие готовые наборы не нравятся. Мне не нужен ни «Борщ без мяса», ни «Борщ без капусты». Я хочу сварить борщ по своему собственному рецепту в соответствии со своими предпочтениями.

Аналогично мне нафиг не нужны ни "Развитые страны без США", ни "Развивающиеся страны без Китая". Пусть кто-то другой это ест, мне это не интересно вовсе.

Поделюсь с вами картинкой, обновленной к сегодняшнему занятию группы курса «Инвестиционный портфель 2021». Думаю, она также окажется полезна для тех, кто слушал курс ранее, и еще помнит, что я там рассказывал.

На картинке – скользящие 12-месячные доходности для российских индексов гос. облигаций RGBITR и корп. облигаций RUCBITR (не путать с доходностями к погашению, на картинке – прошлые, а не будущие доходности!), а также аналогичные данные по депозитам в российских банках и по российской инфляции.

Мы с вами, похоже, наблюдаем наступление очередного периода, когда доходности по облигациям начинают резко обгонять ставки по депозитам на фоне растущей инфляции. Доходности к погашению по облигациям сейчас – уже свыше 7% годовых. Средние ставки по банковским депозитам (по данным ЦБ) – ниже 4% годовых. Депозиты начинают проигрывать инфляции, и, возможно, это надолго.

Вряд ли эта ситуация сможет быстро «развернуться» - предпосылок для этого не видно.

Результатом этого может стать дальнейшее ускорение оттока денег с депозитов в банках, а также возможность для инвесторов в облигации (и фонды облигаций) получить доходности сильно выше среднего, на коротких промежутках времени – вплоть до двузначных. Правда, для этого входить в рынок, возможно, нужно не сейчас, а позже. (Только не спрашивайте «когда?» – я этого не знаю, да и никто не знает).

Однако, достаточно сравнить текущую ситуацию с годами, выделенными на картинке красными овалами, чтобы увидеть некоторое сходство, и, как следствие, заманчивые перспективы для тех, кто сообразит, как можно текущей ситуацией воспользоваться.

Дисклеймер: не является инвестиционной рекомендацией!

P.S.

Ну и на закуску, для тех, кто дочитывает посты до конца - экстремальный сценарий, вероятность которого невелика, но, однако, возросла: к осени мы можем увидеть элементы банковского кризиса, похожего на осень 2008 или 2014 гг. Надеюсь, что этого не произойдет, пока мы еще только начали двигаться в эту сторону, и еще имеем все шансы вовремя свернуть с этого пути.

Рецепт преодоления любых кризисов – грамотно диверсифицированный инвестиционный портфель!

На картинке – скользящие 12-месячные доходности для российских индексов гос. облигаций RGBITR и корп. облигаций RUCBITR (не путать с доходностями к погашению, на картинке – прошлые, а не будущие доходности!), а также аналогичные данные по депозитам в российских банках и по российской инфляции.

Мы с вами, похоже, наблюдаем наступление очередного периода, когда доходности по облигациям начинают резко обгонять ставки по депозитам на фоне растущей инфляции. Доходности к погашению по облигациям сейчас – уже свыше 7% годовых. Средние ставки по банковским депозитам (по данным ЦБ) – ниже 4% годовых. Депозиты начинают проигрывать инфляции, и, возможно, это надолго.

Вряд ли эта ситуация сможет быстро «развернуться» - предпосылок для этого не видно.

Результатом этого может стать дальнейшее ускорение оттока денег с депозитов в банках, а также возможность для инвесторов в облигации (и фонды облигаций) получить доходности сильно выше среднего, на коротких промежутках времени – вплоть до двузначных. Правда, для этого входить в рынок, возможно, нужно не сейчас, а позже. (Только не спрашивайте «когда?» – я этого не знаю, да и никто не знает).

Однако, достаточно сравнить текущую ситуацию с годами, выделенными на картинке красными овалами, чтобы увидеть некоторое сходство, и, как следствие, заманчивые перспективы для тех, кто сообразит, как можно текущей ситуацией воспользоваться.

Дисклеймер: не является инвестиционной рекомендацией!

P.S.

Ну и на закуску, для тех, кто дочитывает посты до конца - экстремальный сценарий, вероятность которого невелика, но, однако, возросла: к осени мы можем увидеть элементы банковского кризиса, похожего на осень 2008 или 2014 гг. Надеюсь, что этого не произойдет, пока мы еще только начали двигаться в эту сторону, и еще имеем все шансы вовремя свернуть с этого пути.

Рецепт преодоления любых кризисов – грамотно диверсифицированный инвестиционный портфель!

Forwarded from Bastion

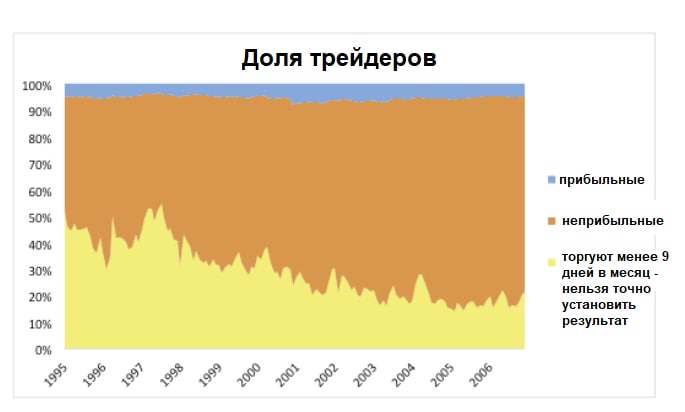

А у вас есть знакомые, которые любят рассказывать как покупают и продают акции Tesla или Virgin Galactic и зарабатывают на этом? У меня есть. А вот выводы из исследования "Do Day Traders Rationally Learn About Their Ability?" реальных результатов трейдеров на основе данных за период с 1992 по 2006 год.

1. Средняя доходность дневных трейдеров составляет -0,24% в день с учетом комиссий. Результат был отрицательным для любого рассматриваемого года. Как индустрия, дейтрейдинг устойчиво приносит убытки. Авторы статьи делают вывод, что с точки зрения результатов "непросто понять, почему эта сфера до сих пор существует".

2. Примерно 60% активных трейдеров заканчивают торговлю в течение первого года. 80% - в течение двух лет. Менее 5 человек из 100 остаются в индустрии долгосрочно.

3. Более 80% дэйтрейдеров получают устойчивые убытки.

4. Чем дольше трейдер занимается трейдингом, тем сложнее отказаться от этого. 43% новых трейдеров (с опытом менее месяца), столкнувшись с убытками, заканчивают активную торговлю. Лишь 7,6% опытных трейдеров (с опытом >400 дней) отказываются от торговли, несмотря на убытки.

5. Почему люди продолжают занимаются трейдингом, несмотря на убытки? Главные объяснения 1) по своей природе они ищут риска, то есть не боятся потерь, ожидая получить большой выигрыш 2) они знают несколько историй успеха, не учитывая, что это лишь малая выборка из общего числа трейдеров. 3) основная причина трейдинга для многих - развлечение и азарт, а не получение доходности.

1. Средняя доходность дневных трейдеров составляет -0,24% в день с учетом комиссий. Результат был отрицательным для любого рассматриваемого года. Как индустрия, дейтрейдинг устойчиво приносит убытки. Авторы статьи делают вывод, что с точки зрения результатов "непросто понять, почему эта сфера до сих пор существует".

2. Примерно 60% активных трейдеров заканчивают торговлю в течение первого года. 80% - в течение двух лет. Менее 5 человек из 100 остаются в индустрии долгосрочно.

3. Более 80% дэйтрейдеров получают устойчивые убытки.

4. Чем дольше трейдер занимается трейдингом, тем сложнее отказаться от этого. 43% новых трейдеров (с опытом менее месяца), столкнувшись с убытками, заканчивают активную торговлю. Лишь 7,6% опытных трейдеров (с опытом >400 дней) отказываются от торговли, несмотря на убытки.

5. Почему люди продолжают занимаются трейдингом, несмотря на убытки? Главные объяснения 1) по своей природе они ищут риска, то есть не боятся потерь, ожидая получить большой выигрыш 2) они знают несколько историй успеха, не учитывая, что это лишь малая выборка из общего числа трейдеров. 3) основная причина трейдинга для многих - развлечение и азарт, а не получение доходности.

{kind=link}

Forwarded from InvestFunds | ПИФы

📝10 июня были зарегистрированы 3 БПИФ рыночных финансовых инструментов:

"Тинькофф Облигации" от УК "Тинькофф Капитал";

"Тинькофф Индекс Экологически чистых технологий" от УК "Тинькофф Капитал";

"ВТБ – Фонд «Американский корпоративный долг - инвестиционный рейтинг" от УК " ВТБ Капитал Управление активами".

"Тинькофф Облигации" от УК "Тинькофф Капитал";

"Тинькофф Индекс Экологически чистых технологий" от УК "Тинькофф Капитал";

"ВТБ – Фонд «Американский корпоративный долг - инвестиционный рейтинг" от УК " ВТБ Капитал Управление активами".

Как запустят "Тинькофф Облигации", появится возможность собрать "Тинькофф лежебоку" 😊

Forwarded from RUSETFS

🔥Новый БПИФ акций роста РФ🔥

Стартовали торги БПИФом GROD от УК ДоходЪ.

📌 Целевым бенчмарком является индекс IRGROTR, рассчитываемый Московской биржей. Состав индекса формируется на основании экспертных оценок из всех компаний, входящих в Индекс широкого рынка МосБиржи.

🔎 Критерии отбора:

1) высокий рост прибыли и выручки компаний,

2) импульс роста котировок,

3) размер средних и небольших компании

4) низкая волатильность акций.

❗️Суммарные комиссии (TER) GROD составляют 0.99%:

- 0.5% забирает себе Управляющая Компания,

- 0.4% берет депозитарий и биржа,

- 0.09% остается на иные расходы.

Подробнее:

Страница фонда на RUSETFS

Стратегия фонда

@rusetfs_news

Стартовали торги БПИФом GROD от УК ДоходЪ.

📌 Целевым бенчмарком является индекс IRGROTR, рассчитываемый Московской биржей. Состав индекса формируется на основании экспертных оценок из всех компаний, входящих в Индекс широкого рынка МосБиржи.

🔎 Критерии отбора:

1) высокий рост прибыли и выручки компаний,

2) импульс роста котировок,

3) размер средних и небольших компании

4) низкая волатильность акций.

❗️Суммарные комиссии (TER) GROD составляют 0.99%:

- 0.5% забирает себе Управляющая Компания,

- 0.4% берет депозитарий и биржа,

- 0.09% остается на иные расходы.

Подробнее:

Страница фонда на RUSETFS

Стратегия фонда

@rusetfs_news

www.dohod.ru

Доход.ру - Индекс акций роста РФ IRGRO

Индекс акций роста РФ IRGRO (IRGROTR). Структура индекса, динамика значений, методика расчета, презентация, история значений и ребалансировок

– Скажите, а у вас есть опыт работы в колл-центре?

– Ну так, три по пять и еще чутка!

– Что, простите?

– Кхе-кхе... Да говорю, больше пятнадцати лет.

– На линейной позиции?

– Ну, за хатой смотрел.

– Что делали?

– Кхе-кхе, руководил подразделением говорю. Имею опыт построения отдела с нуля, так сказать.

– А вы на какой-то конкретной теме специализируетесь?

– Банковские продукты.

– О, может у вас и скрипты готовые есть?

– У меня даже персонал есть готовый.

– В каком смысле?

– Могу аутсорс, ети его мать, наладить. И вам дешево и пацанам подогрев.

– Что пацанам? Вы очень специфически...

– Объемы, говорю. Ну как, замажем, нужен вам удаленный колл-центр?

– Знаете, нам надо подумать, мы не планировали так резко менять структуру компании и...

– Мои пацаны могут приносить прибыль, даже если нет продукта. Вообще никакого. Чисто акулы с волл стрит, ебт.

– По рукам!

(из интернета)

– Ну так, три по пять и еще чутка!

– Что, простите?

– Кхе-кхе... Да говорю, больше пятнадцати лет.

– На линейной позиции?

– Ну, за хатой смотрел.

– Что делали?

– Кхе-кхе, руководил подразделением говорю. Имею опыт построения отдела с нуля, так сказать.

– А вы на какой-то конкретной теме специализируетесь?

– Банковские продукты.

– О, может у вас и скрипты готовые есть?

– У меня даже персонал есть готовый.

– В каком смысле?

– Могу аутсорс, ети его мать, наладить. И вам дешево и пацанам подогрев.

– Что пацанам? Вы очень специфически...

– Объемы, говорю. Ну как, замажем, нужен вам удаленный колл-центр?

– Знаете, нам надо подумать, мы не планировали так резко менять структуру компании и...

– Мои пацаны могут приносить прибыль, даже если нет продукта. Вообще никакого. Чисто акулы с волл стрит, ебт.

– По рукам!

(из интернета)

Весьма подробный разбор популярного заблуждения от пользы дивидендных выплат от Финекс.

Forwarded from Инвестиции в ETF

Почему «дивидендные стратегии» — одно из самых глупых заблуждений в инвестировании🤔

Мы понимаем, почему в России популярны так называемые «дивидендные стратегии»: дивидендная доходность акций российских компаний иногда доходит до 8%, что соблазняет многих инвесторов собирать портфели из дивидендных акций с надеждой выйти на «пассивный» заработок в будущем. Мысль о том, что «дивиденды не уменьшают стоимость инвестиционного портфеля» (на самом деле это совсем не так — прим. FinEx) заставляет инвесторов (иногда подсознательно) отдавать предпочтение тем акциям, которые выплачивают дивиденды, и игнорировать недивидендные акции или широкий рынок в целом. Имеет ли такая стратегия смысл? С точки зрения науки, конечно, нет. И в этой статье мы рассказываем почему.

https://finex-etf.ru/university/news/pochemu_dividendnye_strategii_odno_iz_samykh_glupykh_zabluzhdeniy_v_investirovanii/

Мы понимаем, почему в России популярны так называемые «дивидендные стратегии»: дивидендная доходность акций российских компаний иногда доходит до 8%, что соблазняет многих инвесторов собирать портфели из дивидендных акций с надеждой выйти на «пассивный» заработок в будущем. Мысль о том, что «дивиденды не уменьшают стоимость инвестиционного портфеля» (на самом деле это совсем не так — прим. FinEx) заставляет инвесторов (иногда подсознательно) отдавать предпочтение тем акциям, которые выплачивают дивиденды, и игнорировать недивидендные акции или широкий рынок в целом. Имеет ли такая стратегия смысл? С точки зрения науки, конечно, нет. И в этой статье мы рассказываем почему.

https://finex-etf.ru/university/news/pochemu_dividendnye_strategii_odno_iz_samykh_glupykh_zabluzhdeniy_v_investirovanii/

FinEx ETF

Почему «дивидендные стратегии» — одно из самых больших заблуждений в инвестировании

Приносить регулярный доход от инвестиций может любой портфель, стоимость которого увеличивается — дивиденды здесь ни при чём. Инвесторы, полагающие, что акции с выплатой дивидендов дают дополнительную доходность, обманываются. Не верите? Приводим доказательства…

Нужна помощь клуба.

Некие анонимы в комментариях к ЖЖ пытаются меня убеждать, что к паям Финекса якобы не применима 3-летняя льгота (ЛДВ), поскольку брокеры на практике, якобы, отказываются оформлять этот вычет. В качестве доказательств идут примеры якобы реальных случаев непредоставления такой льготы со стороны брокера Уралсиб и якобы даже Сбербанка.

В моем понимании, НК вполне говорит, что 3-летняя льгота (ЛДВ) по ETFs Финекса должна быть. Однако, ответ Уралсиба клиенту звучит так:

***

«Льгота предоставляется:

1) в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг, указанных в подпунктах 1 и 2 пункта 3 статьи 214.1 настоящего Кодекса и находившихся в собственности налогоплательщика более трех лет;

3. К ценным бумагам, обращающимся на организованном рынке ценных бумаг, в целях настоящей главы относятся:

1) ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;

2) инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании;

***

В моем понимании, здесь должен применяться п. 3.1, под который ETFs Финекса подходят. Однако, банк ссылается на п 3.2 и тот факт, что юрисдикция УК в данном случае – не российская.

Кто-то сталкивался с тем, как банки на практике трактуют ЛДВ для паев Финекса?

Или я в чем-то неправ, и ЛДВ быть и не должно?

Комментарий Финекса также хотелось бы услышать (хотя понятно, что во взаимоотношениях брокера с клиентом они формально являются третьей стороной и за действия брокера не отвечают)

Некие анонимы в комментариях к ЖЖ пытаются меня убеждать, что к паям Финекса якобы не применима 3-летняя льгота (ЛДВ), поскольку брокеры на практике, якобы, отказываются оформлять этот вычет. В качестве доказательств идут примеры якобы реальных случаев непредоставления такой льготы со стороны брокера Уралсиб и якобы даже Сбербанка.

В моем понимании, НК вполне говорит, что 3-летняя льгота (ЛДВ) по ETFs Финекса должна быть. Однако, ответ Уралсиба клиенту звучит так:

***

«Льгота предоставляется:

1) в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг, указанных в подпунктах 1 и 2 пункта 3 статьи 214.1 настоящего Кодекса и находившихся в собственности налогоплательщика более трех лет;

3. К ценным бумагам, обращающимся на организованном рынке ценных бумаг, в целях настоящей главы относятся:

1) ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;

2) инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании;

***

В моем понимании, здесь должен применяться п. 3.1, под который ETFs Финекса подходят. Однако, банк ссылается на п 3.2 и тот факт, что юрисдикция УК в данном случае – не российская.

Кто-то сталкивался с тем, как банки на практике трактуют ЛДВ для паев Финекса?

Или я в чем-то неправ, и ЛДВ быть и не должно?

Комментарий Финекса также хотелось бы услышать (хотя понятно, что во взаимоотношениях брокера с клиентом они формально являются третьей стороной и за действия брокера не отвечают)

Про ЗПИФы недвижимости

В связи с тем, что в чате телеграма возник разговор про ЗПИФы недвижимости, коротко напишу свое мнение о них.

Я на сегодняшний момент воздерживаюсь и рекомендую воздерживаться от любых инвестиций в российские ЗПИФы недвижимости за исключением случаев, когда такие инвестиции являются инсайдерскими для Вас – например, организаторами ЗПИФа недвижимости являются ваши друзья, в отношении которых вы можете быть уверены, что они не будут «крысить» деньги.

Такая рекомендация связана с тем, что отрасль недвижимости (как строительство, так и арендные отношения) является одной из лидирующих в РФ по использованию черного нала и схем уклонения от налогов. В связи с этим любая российская УК в сфере недвижимости имеет возможность показывать вам любую доходность, которую захочет, пряча реальную прибыль от пайщиков. Такое почти невозможно (или как минимум весьма затруднительно) при инвестициях в ценные бумаги на публичных рынках под контролем спец. депозитариев. Однако, это очень легко при инвестициях в недвижимость, где существенная часть сделки до сих пор заключаются «вчерную», а контроль спец. депозитария – чисто номинальный.

В связи с этим моя позиция по российским ЗПИФам недвижимости – пока не связываться. Повторюсь, если только конкретная УК – это не ваши близкие друзья.

Западные REITs – это другая история. Там, как минимум, есть широкая диверсификация и долгая история. Да и общий контроль, как мне кажется, в целом должен быть повыше. К ним эта рекомендация не относится.

В связи с тем, что в чате телеграма возник разговор про ЗПИФы недвижимости, коротко напишу свое мнение о них.

Я на сегодняшний момент воздерживаюсь и рекомендую воздерживаться от любых инвестиций в российские ЗПИФы недвижимости за исключением случаев, когда такие инвестиции являются инсайдерскими для Вас – например, организаторами ЗПИФа недвижимости являются ваши друзья, в отношении которых вы можете быть уверены, что они не будут «крысить» деньги.

Такая рекомендация связана с тем, что отрасль недвижимости (как строительство, так и арендные отношения) является одной из лидирующих в РФ по использованию черного нала и схем уклонения от налогов. В связи с этим любая российская УК в сфере недвижимости имеет возможность показывать вам любую доходность, которую захочет, пряча реальную прибыль от пайщиков. Такое почти невозможно (или как минимум весьма затруднительно) при инвестициях в ценные бумаги на публичных рынках под контролем спец. депозитариев. Однако, это очень легко при инвестициях в недвижимость, где существенная часть сделки до сих пор заключаются «вчерную», а контроль спец. депозитария – чисто номинальный.

В связи с этим моя позиция по российским ЗПИФам недвижимости – пока не связываться. Повторюсь, если только конкретная УК – это не ваши близкие друзья.

Западные REITs – это другая история. Там, как минимум, есть широкая диверсификация и долгая история. Да и общий контроль, как мне кажется, в целом должен быть повыше. К ним эта рекомендация не относится.

2 года назад придумалось название для подхода, который я предлагаю своим читателям и ученикам: «Стратегии Пассивных Инвестиционных Решений Индивидуальной Направленности».

Главное в этом названии – удачная аббревиатура! 😎

Благодарность Григорию Баршевскому за наводку на мысль.

Главное в этом названии – удачная аббревиатура! 😎

Благодарность Григорию Баршевскому за наводку на мысль.