ВТБ наконец-то нашел интересный способ попиарить инвестиционные возможности своей экосистемы — предыдущий ролик «Мои инвестиции» был совсем мимо. Новый заход со стороны пользы для инвесторов вылился в довольно любопытное исследование: котировки каких российских компаний наиболее чувствительны к обсуждениям в соцсетях.

Самые «ветряные» по мнению алгоритма «ВТБ Капитал» — Fix Price, МГТС, «Соллерс», «Эталон», «Аэрофлот», «Белуга Групп», ММК, Globaltrans, «Лукойл» и X5 Retail Group. Они систематически реагировали на обсуждения в Telegram. Самые стабильные — акции Роснефти, «Магнита» и «Русагро».

В целом российский рынок акций не особо подвержен влиянию розничных инвесторов — феномен Reddit у нас все еще маловероятен. Из 75 эмитентов в исследовании на настроения инвесторов как-то реагируют только треть.

Реакцию анализировали с января 2019 года по август 2021. В выборку по Телеграму попали почти 2000 каналов, не аффилированных с новостными агентствами, кредитными организациями или брокерами. Совокупная аудитория — 1,5 млн человек.

Самые «ветряные» по мнению алгоритма «ВТБ Капитал» — Fix Price, МГТС, «Соллерс», «Эталон», «Аэрофлот», «Белуга Групп», ММК, Globaltrans, «Лукойл» и X5 Retail Group. Они систематически реагировали на обсуждения в Telegram. Самые стабильные — акции Роснефти, «Магнита» и «Русагро».

В целом российский рынок акций не особо подвержен влиянию розничных инвесторов — феномен Reddit у нас все еще маловероятен. Из 75 эмитентов в исследовании на настроения инвесторов как-то реагируют только треть.

Реакцию анализировали с января 2019 года по август 2021. В выборку по Телеграму попали почти 2000 каналов, не аффилированных с новостными агентствами, кредитными организациями или брокерами. Совокупная аудитория — 1,5 млн человек.

Чтобы защитить клиентов от мошенничества с их деньгами, банки и IT-компании придумывают технологичные и интересные решения, которые в большинстве своем сводятся к голосовым помощникам и спам-фильтрам. Проблема этих решений в том, что они не приносят бизнесу ценность, которая бы окупала стоимость разработки и внедрения. Да, помогают защитить клиентов, завоевать лояльность и даже попиариться. Не больше. Но сегодня «Тинькофф» показал принципиально иной подход с очень понятной и поистине огромной ценностью для банка.

Он тестирует новую технологию, которая выявляет нетипичное взаимодействие клиента со смартфоном. Привычки будет анализировать нейросеть: например, угол, под которым пользователь держит телефон, особенности тактильного взаимодействия с экраном. Если банк зафиксирует, что смартфон использует не клиент, переводы по нехарактерным реквизитам будут заблокированы.

Суперценность — в объеме данных о клиентах, которые получит банк и сможет использовать для развития и продвижения своих продуктов. При этом на сбор информации даже не потребуется разрешение. Пока научно не доказано, что такие действия позволяют безошибочно идентифицировать человека, они не относятся к персональным данным.

Он тестирует новую технологию, которая выявляет нетипичное взаимодействие клиента со смартфоном. Привычки будет анализировать нейросеть: например, угол, под которым пользователь держит телефон, особенности тактильного взаимодействия с экраном. Если банк зафиксирует, что смартфон использует не клиент, переводы по нехарактерным реквизитам будут заблокированы.

Суперценность — в объеме данных о клиентах, которые получит банк и сможет использовать для развития и продвижения своих продуктов. При этом на сбор информации даже не потребуется разрешение. Пока научно не доказано, что такие действия позволяют безошибочно идентифицировать человека, они не относятся к персональным данным.

Рассрочка выйдет из тени: ЦБ наконец-то задумался о том, чтобы передавать данные о заемщиках в бюро кредитных историй. Сейчас банкам эта информация недоступна — легко недооценить кредитную нагрузку на клиента и взять на себя лишние риски. Кроме этого, отсутствие данных о заемщиках в их кредитной истории влияет на дисциплину платежей, приводит к большей дефолтности и удорожанию кредитов.

С ростом финтех-сервисов маркетплейсов рассрочка получила второе дыхание и в классическом виде, и под видом модных BNPL-сервисов. Рынок развивается и созревает, но пока остается вне финансового сектора под регулированием кредитной нагрузки через БКИ.

С ростом финтех-сервисов маркетплейсов рассрочка получила второе дыхание и в классическом виде, и под видом модных BNPL-сервисов. Рынок развивается и созревает, но пока остается вне финансового сектора под регулированием кредитной нагрузки через БКИ.

Еще один любопытный кейс проникновения финтеха в рынок недвижимости — кредитная карта и программа лояльности для арендаторов Bilt Rewards. Стартап запустился в июне и уже получил $60 млн. Финансирование поступило от крупнейших владельцев недвижимости в США, а возглавили раунд Wells Fargo и Mastercard.

Работает программа так же, как многие другие — например, у авиакомпаний. Клиенты копят баллы, а потом могут использовать их в счет очередного платежа или на покупки у партнеров. Бесплатная программа лояльности доступна арендаторам, проживающим в рамках Bilt Rewards Alliance или при оплате кредитной картой Bilt Mastercard.

Потенциальная аудитория сервиса огромна — 109 млн арендаторов только в Америке. И в США, и в других странах этот сегмент аудитории пока довольно плохо охвачен финтех-сервисами, хотя явных барьеров для этого нет. Скорее наоборот: они платежеспособные, ежемесячно совершают крупные операции и заинтересованы в том, чтобы делать это выгодно.

Работает программа так же, как многие другие — например, у авиакомпаний. Клиенты копят баллы, а потом могут использовать их в счет очередного платежа или на покупки у партнеров. Бесплатная программа лояльности доступна арендаторам, проживающим в рамках Bilt Rewards Alliance или при оплате кредитной картой Bilt Mastercard.

Потенциальная аудитория сервиса огромна — 109 млн арендаторов только в Америке. И в США, и в других странах этот сегмент аудитории пока довольно плохо охвачен финтех-сервисами, хотя явных барьеров для этого нет. Скорее наоборот: они платежеспособные, ежемесячно совершают крупные операции и заинтересованы в том, чтобы делать это выгодно.

У «Яндекс.Маркета», Ozon и Wildberries появляются последователи. «М.Видео-Эльдорадо» тоже запускает финтех-направление — для этого группа купит кредитную платформу «Директ Кредит» за 1,3 млрд рублей.

Кейс интересен по двум причинам. Во-первых, ритейлер решил не ломать голову над выбором банка, а просто купил своего провайдера кредитных сервисов. То есть сможет быстро улучшить экономику финансовых продуктов, а клиенты даже не заметят изменений. Во-вторых, «М.Видео-Эльдорадо» покупает не no-name банк из третьей сотни, а крупнейшего кредитного брокера в России, который занимает 25% рынка POS-кредитования и треть всех кредитов выдает онлайн. Это очень серьезный заход.

Сейчас ритейлер предоставляет покупателям кредитные продукты как через «Директ Кредит», так и через других партнеров. В перспективе, видимо, речь идет о собственном онлайн- и офлайн-кредитовании. Также на базе платформы будут развиваться платежные инструменты для клиентов и партнеров.

Сделка одобрена ФАС и должна быть закрыта до конца года.

Кейс интересен по двум причинам. Во-первых, ритейлер решил не ломать голову над выбором банка, а просто купил своего провайдера кредитных сервисов. То есть сможет быстро улучшить экономику финансовых продуктов, а клиенты даже не заметят изменений. Во-вторых, «М.Видео-Эльдорадо» покупает не no-name банк из третьей сотни, а крупнейшего кредитного брокера в России, который занимает 25% рынка POS-кредитования и треть всех кредитов выдает онлайн. Это очень серьезный заход.

Сейчас ритейлер предоставляет покупателям кредитные продукты как через «Директ Кредит», так и через других партнеров. В перспективе, видимо, речь идет о собственном онлайн- и офлайн-кредитовании. Также на базе платформы будут развиваться платежные инструменты для клиентов и партнеров.

Сделка одобрена ФАС и должна быть закрыта до конца года.

О компаниях на передовой российского финтеха известно немного: кто их запускает, какие технологии они развивают и чем полезны крупным банкам и обычным людям. Именно поэтому мы ведем рубрику #РосФинтех, а коллеги из Rusbase придумали карту финтех-рынка. Последний раз она обновлялась довольно давно — в 2018 году, но уже вот-вот выйдет новая — в ноябре.

Хорошая новость — можно успеть в последний вагон и попасть на карту со своим продуктом. Нужно только заполнить небольшую Google-форму по ссылке.

Требования простые:

• Иметь готовый продукт и продажи или пилот с корпоративным заказчиком (стадия развития — не ниже MVP).

• Работать на российском рынке, иметь в команде хотя бы одного фаундера из России.

• Регулярно обновлять сайт.

• Развивать технологии в финансах.

Новое обновление поддерживает ВТБ, и интерес банка понятен: молодые fintech- и insurtech-продукты могут стать отличным козырем на рынке. В обновленном виде карта поможет инвесторам и корпорациям искать актуальные проекты, а инновационным компаниям — заявлять о себе.

Хорошая новость — можно успеть в последний вагон и попасть на карту со своим продуктом. Нужно только заполнить небольшую Google-форму по ссылке.

Требования простые:

• Иметь готовый продукт и продажи или пилот с корпоративным заказчиком (стадия развития — не ниже MVP).

• Работать на российском рынке, иметь в команде хотя бы одного фаундера из России.

• Регулярно обновлять сайт.

• Развивать технологии в финансах.

Новое обновление поддерживает ВТБ, и интерес банка понятен: молодые fintech- и insurtech-продукты могут стать отличным козырем на рынке. В обновленном виде карта поможет инвесторам и корпорациям искать актуальные проекты, а инновационным компаниям — заявлять о себе.

#РосФинтех: Sumsub. Цифровизация AML и KYC-процессов для лучшего клиентского опыта и защиты от онлайн-фрода.

Год рождения: 2015

Фаундеры: Андрей, Яков и Петр Северюхины

Поиск идеи

Одним из первых проектов братьев Северюхиных был интернет-магазин сотовых телефонов PhoneLab. До кризиса он был очень успешным, но в 2008 году продажи упали в три раза за шесть дней. Пришлось переориентироваться на b2b: бизнес приносил около 60 млн рублей выручки в год, но был не очень интересен.

В 2011 году братья задумали создать трехмерную карту Санкт-Петербурга с элементами дополненной реальности, и тогда впервые столкнулись с прикладным машинным обучением. Но не нашли инвестора и не придумали монетизацию.

Тогда решили использовать нейросети для поиска мошенников. Например, автомобилистов, которые при покупке полиса затирают на фотографиях повреждения машин, а потом требуют возмещения ущерба. Но и этот проект не взлетел: чтобы организовать процедуру верификации, страховщикам пришлось бы перестроить всю систему работы с данными.

Северюхины искали большой рынок, на котором их технология «антифотошопа» оказалась бы востребована. Нашли в 2015 году: создатели биткоин-кошелька Cryptopay хотели автоматизировать систему удаленной идентификации пользователей, а у Северюхиных была почти готовая система определения подлинности любых изображений.

Головокружительный взлет

На разработку своей платформы для верификации документов потребовалось несколько десятков миллионов рублей. Продажи начались в декабре 2016 года. Именно с этим продуктом в 2017 году Sumsub получила первые инвестиции в размере $1 млн. Вскоре заручилась поддержкой Deloitte и KPMG, получила признание в финтех-сообществе.

В 2018 появились крупные клиенты: MailRu Group, JobToday, Get, чешский каршеринг AnyTime, финтехи Cryptopay и Paysend. Для клиентов в сфере финансов компания выпустила несколько новых продуктов: AML-скрининг (совместный продукт с ComplyAdvantage), панель управления комплаенсом, встроенные AML-процессы.

Команда выросла до 100 человек, к числу клиентов добавились Blablacar, Flippa, Bitcoin Сom и Exness. Появились новые продукты: электронная подпись, крипто-AML и защита от возвратных платежей. Но самое интересное — что основатели начали консультировать регуляторов разных стран на предмет противодействия финансовому мошенничеству, отмыванию денег и внедрению KYC.

Суть бизнеса

Продукты компании базируются на технологиях моментального подтверждения данных, интеллектуального анализа и нейронных сетей. Они помогают компаниям снижать финансовые и репутационные риски, автоматизировать и повышать эффективность работы служб безопасности.

Ключевые продукты для финтехов направлены на цифровизацию обязательной первичной проверки (AML/KYC-процессы), для e-commerce и других онлайн-сервисов — на мгновенное подтверждение личности.

Проверка физлица занимает 60 секунд: софт ищет следы ретуши в сканах документов, распознает лицо в паспорте и сверяет с селфи, проверяет по открытым источникам данных, не находится ли человек в стоп-листах разных стран. На проверку компании нужно несколько часов: сервис анализирует коммерческую деятельность в конкретной стране, руководителей, бенефициаров, учитывает особенности регулирования в разных юрисдикциях.

Клиенты платят за каждую верификацию. Стоимость зависит от региона, типа компании, объема и других показателей бизнеса. В Великобритании это £1-3, в России дешевле — $1-2.

Повод для гордости

Объем бизнеса — около 10 млн верификаций в год. По информации на сайте, сейчас Sumsub покрывает более 200 стран, предлагает клиентам 76 решений и умеет верифицировать 6,5 тыс. видов документов. Оборот за 2019 год — €2,8 млн. Год назад компания получила $6 млн инвестиций, а за все время существования — $7,5 млн.

Во всей коммуникации Sumsub позиционирует себя как международная компания. Даже в российских медиа не так много информации. Из отечественных клиентов упоминаются BlaBlaCar, «Делимобиль», Ozon, Gett, Wheely, «ВКонтакте», YouDo, ЦИАН и Avito. Есть пять офисов: в Санкт-Петербурге, Лондоне, Берлине, Никосии и Гонконге.

Год рождения: 2015

Фаундеры: Андрей, Яков и Петр Северюхины

Поиск идеи

Одним из первых проектов братьев Северюхиных был интернет-магазин сотовых телефонов PhoneLab. До кризиса он был очень успешным, но в 2008 году продажи упали в три раза за шесть дней. Пришлось переориентироваться на b2b: бизнес приносил около 60 млн рублей выручки в год, но был не очень интересен.

В 2011 году братья задумали создать трехмерную карту Санкт-Петербурга с элементами дополненной реальности, и тогда впервые столкнулись с прикладным машинным обучением. Но не нашли инвестора и не придумали монетизацию.

Тогда решили использовать нейросети для поиска мошенников. Например, автомобилистов, которые при покупке полиса затирают на фотографиях повреждения машин, а потом требуют возмещения ущерба. Но и этот проект не взлетел: чтобы организовать процедуру верификации, страховщикам пришлось бы перестроить всю систему работы с данными.

Северюхины искали большой рынок, на котором их технология «антифотошопа» оказалась бы востребована. Нашли в 2015 году: создатели биткоин-кошелька Cryptopay хотели автоматизировать систему удаленной идентификации пользователей, а у Северюхиных была почти готовая система определения подлинности любых изображений.

Головокружительный взлет

На разработку своей платформы для верификации документов потребовалось несколько десятков миллионов рублей. Продажи начались в декабре 2016 года. Именно с этим продуктом в 2017 году Sumsub получила первые инвестиции в размере $1 млн. Вскоре заручилась поддержкой Deloitte и KPMG, получила признание в финтех-сообществе.

В 2018 появились крупные клиенты: MailRu Group, JobToday, Get, чешский каршеринг AnyTime, финтехи Cryptopay и Paysend. Для клиентов в сфере финансов компания выпустила несколько новых продуктов: AML-скрининг (совместный продукт с ComplyAdvantage), панель управления комплаенсом, встроенные AML-процессы.

Команда выросла до 100 человек, к числу клиентов добавились Blablacar, Flippa, Bitcoin Сom и Exness. Появились новые продукты: электронная подпись, крипто-AML и защита от возвратных платежей. Но самое интересное — что основатели начали консультировать регуляторов разных стран на предмет противодействия финансовому мошенничеству, отмыванию денег и внедрению KYC.

Суть бизнеса

Продукты компании базируются на технологиях моментального подтверждения данных, интеллектуального анализа и нейронных сетей. Они помогают компаниям снижать финансовые и репутационные риски, автоматизировать и повышать эффективность работы служб безопасности.

Ключевые продукты для финтехов направлены на цифровизацию обязательной первичной проверки (AML/KYC-процессы), для e-commerce и других онлайн-сервисов — на мгновенное подтверждение личности.

Проверка физлица занимает 60 секунд: софт ищет следы ретуши в сканах документов, распознает лицо в паспорте и сверяет с селфи, проверяет по открытым источникам данных, не находится ли человек в стоп-листах разных стран. На проверку компании нужно несколько часов: сервис анализирует коммерческую деятельность в конкретной стране, руководителей, бенефициаров, учитывает особенности регулирования в разных юрисдикциях.

Клиенты платят за каждую верификацию. Стоимость зависит от региона, типа компании, объема и других показателей бизнеса. В Великобритании это £1-3, в России дешевле — $1-2.

Повод для гордости

Объем бизнеса — около 10 млн верификаций в год. По информации на сайте, сейчас Sumsub покрывает более 200 стран, предлагает клиентам 76 решений и умеет верифицировать 6,5 тыс. видов документов. Оборот за 2019 год — €2,8 млн. Год назад компания получила $6 млн инвестиций, а за все время существования — $7,5 млн.

Во всей коммуникации Sumsub позиционирует себя как международная компания. Даже в российских медиа не так много информации. Из отечественных клиентов упоминаются BlaBlaCar, «Делимобиль», Ozon, Gett, Wheely, «ВКонтакте», YouDo, ЦИАН и Avito. Есть пять офисов: в Санкт-Петербурге, Лондоне, Берлине, Никосии и Гонконге.

{kind=link}

Минфин спешно выдает инициативы по реализации стратегии развития финансового рынка до 2030 года, где очень много красивых слов про рациональное потребление. Для начала решили урегулировать все, что плохо лежит: например, голосовые интерфейсы, которые нехорошие банки могут использовать для мисселлинга. Требования сформулируют уже в ближайшее время.

Сейчас звуковые помощники есть в большинстве крупных банков: в «Сбере», «Тинькофф», «Альфе», ВТБ, «Открытии», Райффайзенбанке, «Хоум Кредите», «Почта Банке», РНКБ. Они используются в колл-центрах и непосредственно в интерфейсах — для переводов и платежей. Наиболее вероятно, что регулирование затронет порядок взаимодействия продавца и потребителя, особенно в части рекламы, структуры, дизайна и последовательности работы интерфейсов мобильных приложений. Безопасность пока не обсуждается.

Любопытно, что про реализацию принципов рационального потребления в ведомстве думают как о запретительных и регуляторах мерах. Финансовая грамотность пока в пролете. Понимаем. Гораздо проще придумать идеальную вселенную и наказывать за несоответствие, чем создавать условия, когда критическое количество людей в состоянии видеть навязывание, не поддаваться эмоциям при выборе финансовых продуктов и внимательно читать документы, которые подписывают.

Сейчас звуковые помощники есть в большинстве крупных банков: в «Сбере», «Тинькофф», «Альфе», ВТБ, «Открытии», Райффайзенбанке, «Хоум Кредите», «Почта Банке», РНКБ. Они используются в колл-центрах и непосредственно в интерфейсах — для переводов и платежей. Наиболее вероятно, что регулирование затронет порядок взаимодействия продавца и потребителя, особенно в части рекламы, структуры, дизайна и последовательности работы интерфейсов мобильных приложений. Безопасность пока не обсуждается.

Любопытно, что про реализацию принципов рационального потребления в ведомстве думают как о запретительных и регуляторах мерах. Финансовая грамотность пока в пролете. Понимаем. Гораздо проще придумать идеальную вселенную и наказывать за несоответствие, чем создавать условия, когда критическое количество людей в состоянии видеть навязывание, не поддаваться эмоциям при выборе финансовых продуктов и внимательно читать документы, которые подписывают.

Любите ли вы приватные разговорчики так, как их любят банкстеры? Даже если нет — подслушать этот — прям стоит.

«Тинькофф» запустил Private Banking, чтобы разнообразить клиентский профиль (хотя про ставку на количество клиентов никто не забыл — в моменте 16,7 млн, и рассчитывают на 20 к концу следующего года). Private получается чем-то вроде экосистемы внутри экосистемы, и уже обрастает продуктами. Например, медийными — Tinkoff Private Talks, одним из первых гостей которого стал сам CEO «Тинькофф» Оливер Хьюз.

• Почему Оливер остался жить в России

• Про бум розничных инвесторов, рост акций TCS Group и во что инвестирует сам Оливер Хьюз

• Как изменится подход к пенсии в России

• Секрет молодости Оливера Хьюза

• Запуск Tinkoff Private — для кого и в чем отличие от других

• Как связаны европейский на местах» Vivid Money и Тинькофф

• Что будет, если Visa и MasterCard перестанут работать в России

• Тинькофф на Филиппинах и планы на будущее

• Финансовые советы от CEO Тинькофф

Получилось очень удачное комбо инициатив и планов банка вперемешку с личными.

«Тинькофф» запустил Private Banking, чтобы разнообразить клиентский профиль (хотя про ставку на количество клиентов никто не забыл — в моменте 16,7 млн, и рассчитывают на 20 к концу следующего года). Private получается чем-то вроде экосистемы внутри экосистемы, и уже обрастает продуктами. Например, медийными — Tinkoff Private Talks, одним из первых гостей которого стал сам CEO «Тинькофф» Оливер Хьюз.

• Почему Оливер остался жить в России

• Про бум розничных инвесторов, рост акций TCS Group и во что инвестирует сам Оливер Хьюз

• Как изменится подход к пенсии в России

• Секрет молодости Оливера Хьюза

• Запуск Tinkoff Private — для кого и в чем отличие от других

• Как связаны европейский на местах» Vivid Money и Тинькофф

• Что будет, если Visa и MasterCard перестанут работать в России

• Тинькофф на Филиппинах и планы на будущее

• Финансовые советы от CEO Тинькофф

Получилось очень удачное комбо инициатив и планов банка вперемешку с личными.

YouTube

Оливер Хьюз о завоевании Азии, кризисах банка и личных инвестициях

Было интересно, почему наш проект называется Private Talks? В новом выпуске мы раскрыли этот секрет. Мая Нелюбина поговорила с Оливером Хьюзом о запуске private banking, преодолении кризисов и планах выйти на международный рынок. Оливер поделился с нами личной…

Два года спустя, ЦБ и банки снова обсуждают расчет долговой нагрузки без участия БКИ — на основе информации о входящих поступлениях на счета, исходящих платежах и остатках. Речь идет об альтернативной технологии «многосторонних конфиденциальных вычислений», которая основана на «задаче разделения секрета». Такой подход поможет объективно оценить цельную картину, когда информация для расчета показателя принадлежит разным финорганизациям и они не готовы делиться данными в открытую.

Алгоритм расчета додлговой нагрузки

• Банк направляет запрос по идентификатору человека в другие банки, участвующие в соглашении.

• Каждый проводит расчет метрик только на своих данных и шифрует результат, используя набор закрытых ключей.

• Результаты передаются математической функции, которая вычисляет показатель долговой нагрузки (ПДН) и снова шифрует его.

В итоге нельзя будет однозначно определить, в каких организациях у клиента есть счета и сколько денег на них хранится, но можно получить оценку ПДН.

Почему это важно

• Клиенты с неофициальными доходами смогут их подтверждать и получать банковские продукты.

• Независимость от платежных систем и БКИ потенциально сделает сервис дешевле.

• ПДН будет более объективным, чем на основе среднедушевого дохода по Росстату.

• Распределенная обработка обезличенной информации минимизирует риски утечки.

• Точный расчет ПДН поможет стабилизировать рынок и избежать чрезмерной долговой нагрузки заемщиков.

Участие в разработке технологии многосторонних конфиденциальных вычислений для расчета ПДН подтвердили «Совкомбанк» и «Тинькофф», остальные публично позицию пока не выразили. Хотя очевидно, что без крупняка вроде «Сбера», «Альфы» и ВТБ обойтись не получится. После запуска платформа будет открытой и доступной, в том числе небольшим банкам.

Алгоритм расчета додлговой нагрузки

• Банк направляет запрос по идентификатору человека в другие банки, участвующие в соглашении.

• Каждый проводит расчет метрик только на своих данных и шифрует результат, используя набор закрытых ключей.

• Результаты передаются математической функции, которая вычисляет показатель долговой нагрузки (ПДН) и снова шифрует его.

В итоге нельзя будет однозначно определить, в каких организациях у клиента есть счета и сколько денег на них хранится, но можно получить оценку ПДН.

Почему это важно

• Клиенты с неофициальными доходами смогут их подтверждать и получать банковские продукты.

• Независимость от платежных систем и БКИ потенциально сделает сервис дешевле.

• ПДН будет более объективным, чем на основе среднедушевого дохода по Росстату.

• Распределенная обработка обезличенной информации минимизирует риски утечки.

• Точный расчет ПДН поможет стабилизировать рынок и избежать чрезмерной долговой нагрузки заемщиков.

Участие в разработке технологии многосторонних конфиденциальных вычислений для расчета ПДН подтвердили «Совкомбанк» и «Тинькофф», остальные публично позицию пока не выразили. Хотя очевидно, что без крупняка вроде «Сбера», «Альфы» и ВТБ обойтись не получится. После запуска платформа будет открытой и доступной, в том числе небольшим банкам.

77% поколения Z и 73% миллениалов не используют кредитки для покупок (результаты опроса «Рево Технологии»). Карты рассрочки тоже не популярны: ими расплачиваются всего 4% респондентов. Аудитория настороженно относится к заемным средствам в любом виде: кредитам наличными, кредиткам и рассрочке. Сложные продукты пугают скрытыми комиссиями и неочевидной системой расчета платежей.

Зато больше половины представителей поколения Z и миллениалов считают наличие BNPL-сервиса в магазине важным фактором для покупок. По факту та же рассрочка, но в привлекательном диджитал-формате и с простейшими условиями. Покупка с постоплатой происходит моментально, не требует подписания физических документов, открытия банковских счетов или наличия пластиковых карт.

Кажется, это как раз тот случай, когда коммуникация банков и BNPL-сервисов создает в неокрепших умах ложное знание о продукте. Он не воспринимается как займ, не влияет на кредитную историю и в целом позиционируется как нормальный повседневный способ платежей. Без оглядки на кредитную нагрузку и обязательства. Судя по результатам опроса, подход дает свои плоды.

Хочется верить, что инициатива ЦБ передавать данные о заемщиках в бюро кредитных историй немного приведет в чувство рынок и потребителей.

Зато больше половины представителей поколения Z и миллениалов считают наличие BNPL-сервиса в магазине важным фактором для покупок. По факту та же рассрочка, но в привлекательном диджитал-формате и с простейшими условиями. Покупка с постоплатой происходит моментально, не требует подписания физических документов, открытия банковских счетов или наличия пластиковых карт.

Кажется, это как раз тот случай, когда коммуникация банков и BNPL-сервисов создает в неокрепших умах ложное знание о продукте. Он не воспринимается как займ, не влияет на кредитную историю и в целом позиционируется как нормальный повседневный способ платежей. Без оглядки на кредитную нагрузку и обязательства. Судя по результатам опроса, подход дает свои плоды.

Хочется верить, что инициатива ЦБ передавать данные о заемщиках в бюро кредитных историй немного приведет в чувство рынок и потребителей.

Media is too big

VIEW IN TELEGRAM

«Сбер» с размахом начинает отмечать 180-летие, коммуницируя образ технологичного и современного банка. В деловом квартале «Москва-Сити» уже несколько дней крутятся ролики о продуктах экосистемы: — «СберМегаМаркет», Okko, «СберЗвук», SberDevices и других.

3D-эффект объемного изображения обеспечивают два LED-экрана, расположенные под углом 90º. Сам банк называет коммуникацию «первой в России трехмерной рекламой с компьютерной графикой». Выглядит действительно масштабно — получилось запоминающееся имиджевое промо.

Единственное, чего не поняли — почему Чебурашка и крокодил Гена. Не считая совпадения по цвету, выбор не самый технологичный и очевидный.

3D-эффект объемного изображения обеспечивают два LED-экрана, расположенные под углом 90º. Сам банк называет коммуникацию «первой в России трехмерной рекламой с компьютерной графикой». Выглядит действительно масштабно — получилось запоминающееся имиджевое промо.

Единственное, чего не поняли — почему Чебурашка и крокодил Гена. Не считая совпадения по цвету, выбор не самый технологичный и очевидный.

Украина приступила к реализации амбициозной стратегии развития криптовалютного рынка в стране. В отличие от России, сектор выводят из тени посредством постепенной адаптации законодательной и налоговой базы, а не жесткими запретительными мерами. Но и отклонения от изначальной концепции налицо: виртуальные активы так и не признали средством платежа.

Сразу после принятия закона «О виртуальных активах» появился проект правил налогообложения операций с виртуальными активами, декларирования доходов и уплаты налогов.

• Объектом налогообложения является прибыль, полученная от продажи активов или их другого отчуждения.

• Прибыль поставщика услуг облагается налогом 5%, если у компании нет доходов от других видов деятельности.

• Физлица будут платить 5% плюс дополнительный военный сбор 1,5%.

Чтобы проект бы зарегистрирован, его должны поддержать 50 депутатов.

Сразу после принятия закона «О виртуальных активах» появился проект правил налогообложения операций с виртуальными активами, декларирования доходов и уплаты налогов.

• Объектом налогообложения является прибыль, полученная от продажи активов или их другого отчуждения.

• Прибыль поставщика услуг облагается налогом 5%, если у компании нет доходов от других видов деятельности.

• Физлица будут платить 5% плюс дополнительный военный сбор 1,5%.

Чтобы проект бы зарегистрирован, его должны поддержать 50 депутатов.

#ФинтехУспех: Figopara — турецкий стартап для финансирования бизнеса за счет предварительной оплаты счетов на индивидуальных условиях.

Figopara помогает крупному, малому и среднему бизнесу увеличить оборотный капитал, а банкам и финансовым компаниям — заработать на кредитовании с минимальными рисками.

Обычно большие компании оплачивают счета минимум через 30 дней после выставления. Для малого и среднего бизнеса это проблема. Даже будучи прибыльным, он может обанкротиться из-за слишком длинных сроков платежей — просто потому, что не не получают вовремя деньги с клиентов.

В свою очередь, банки и финансовые учреждения хотели бы кредитовать малый и средний бизнес, но не хотят брать на себя слишком большие риски. Благодаря Figopara они открывают кредитную линию крупным компаниям, которую те используют для оплат.

Суть продукта

Процесс работает полностью онлайн. Регистрация на платформе занимает пару минут, а чтобы активировать учетную запись, нужно подписать пользовательское соглашение и загрузить свидетельство о постановке на налоговый учет, список авторизованных ЭЦП, копию удостоверения личности и выписку из реестра юрлиц.

Продавец может загрузить счет в виде скана, фотографии или XML — система распознает все детали и заполнит нужные поля. Покупатель проверяет счет и верифицирует его одним кликом. После начинается самое интересное. У платформы восемь банков-партнеров, которые предлагают условия финансирования для оплаты счета.

Можно выбрать ту, которая сделает более выгодное предложение, или на постоянной основе сотрудничать с одной. Платежи зачисляются поставщикам мгновенно, а с расчетного счета клиента списываются позже — когда ему это удобно. Стандартный срок — 30 дней.

Так гарантируется, что поставщик вовремя получит оплату своих услуг, а покупатель — гибкие условия оплаты, которые соответствуют его бизнес-планам. Получается такое персонализированное микрокредитование, которое помогает бизнесу распределить финансовую нагрузку и увеличить оборотные средства.

Дух предпринимательства

Бренд Figopara ассоциируется прежде всего с одним человеком — это Корай Бахар. Первый шаг в мир предпринимательства он сделал во время учебы в Университете Восточного Средиземноморья в области компьютерной инженерии. Он работал над проектами, связанными с мобильными технологиями и веб-инструментами. Вскоре после окончания учебы он основал свою первую компанию Dotto.

В 2012 году Бахар продал долю в бизнесе и сосредоточился на развитии другой компании — Foriba. Он увеличил количество сотрудников с 35 до 220, выручку с $2 до $14 млн долларов и количество клиентов — до 15 тыс. в восьми странах. В 2019 году Foriba была поглощена ведущей мировой компанией в области налоговых технологий Sovos. Последние полтора года Бахар сосредоточен на развитии Figopara.

Признание

В прошлом году компания провела два раунда инвестиций. В мае 2020 Figopara получила $1 млн от Международной финансовой корпорации (IFC), Всемирного банка, Revo Capital и именитых бизнес-ангелов. На тот момент у компании было более тысячи зарегистрированных клиентов, которые провели более 60 тыс. транзакций на общую сумму $90 млн.

30 декабря компания получила еще $4,6 млн и повысила свою оценку до $16 млн. За последние полтора года Figopara удвоила количество клиентов и оборот, ссудила более $200 млн долларов наличными тысячам малых и средних предприятий в Турции. В 2021 компания рассчитывает расширить бизнес на Италию, затем Грецию, а затем на Индию.

Figopara помогает крупному, малому и среднему бизнесу увеличить оборотный капитал, а банкам и финансовым компаниям — заработать на кредитовании с минимальными рисками.

Обычно большие компании оплачивают счета минимум через 30 дней после выставления. Для малого и среднего бизнеса это проблема. Даже будучи прибыльным, он может обанкротиться из-за слишком длинных сроков платежей — просто потому, что не не получают вовремя деньги с клиентов.

В свою очередь, банки и финансовые учреждения хотели бы кредитовать малый и средний бизнес, но не хотят брать на себя слишком большие риски. Благодаря Figopara они открывают кредитную линию крупным компаниям, которую те используют для оплат.

Суть продукта

Процесс работает полностью онлайн. Регистрация на платформе занимает пару минут, а чтобы активировать учетную запись, нужно подписать пользовательское соглашение и загрузить свидетельство о постановке на налоговый учет, список авторизованных ЭЦП, копию удостоверения личности и выписку из реестра юрлиц.

Продавец может загрузить счет в виде скана, фотографии или XML — система распознает все детали и заполнит нужные поля. Покупатель проверяет счет и верифицирует его одним кликом. После начинается самое интересное. У платформы восемь банков-партнеров, которые предлагают условия финансирования для оплаты счета.

Можно выбрать ту, которая сделает более выгодное предложение, или на постоянной основе сотрудничать с одной. Платежи зачисляются поставщикам мгновенно, а с расчетного счета клиента списываются позже — когда ему это удобно. Стандартный срок — 30 дней.

Так гарантируется, что поставщик вовремя получит оплату своих услуг, а покупатель — гибкие условия оплаты, которые соответствуют его бизнес-планам. Получается такое персонализированное микрокредитование, которое помогает бизнесу распределить финансовую нагрузку и увеличить оборотные средства.

Дух предпринимательства

Бренд Figopara ассоциируется прежде всего с одним человеком — это Корай Бахар. Первый шаг в мир предпринимательства он сделал во время учебы в Университете Восточного Средиземноморья в области компьютерной инженерии. Он работал над проектами, связанными с мобильными технологиями и веб-инструментами. Вскоре после окончания учебы он основал свою первую компанию Dotto.

В 2012 году Бахар продал долю в бизнесе и сосредоточился на развитии другой компании — Foriba. Он увеличил количество сотрудников с 35 до 220, выручку с $2 до $14 млн долларов и количество клиентов — до 15 тыс. в восьми странах. В 2019 году Foriba была поглощена ведущей мировой компанией в области налоговых технологий Sovos. Последние полтора года Бахар сосредоточен на развитии Figopara.

Признание

В прошлом году компания провела два раунда инвестиций. В мае 2020 Figopara получила $1 млн от Международной финансовой корпорации (IFC), Всемирного банка, Revo Capital и именитых бизнес-ангелов. На тот момент у компании было более тысячи зарегистрированных клиентов, которые провели более 60 тыс. транзакций на общую сумму $90 млн.

30 декабря компания получила еще $4,6 млн и повысила свою оценку до $16 млн. За последние полтора года Figopara удвоила количество клиентов и оборот, ссудила более $200 млн долларов наличными тысячам малых и средних предприятий в Турции. В 2021 компания рассчитывает расширить бизнес на Италию, затем Грецию, а затем на Индию.

{kind=link}

Несмотря на вялый интерес со стороны рынка, Мосбиржа не оставляет надежд сделать свой маркетплейс «Финуслуги» востребованным и прибыльным. Продажи вкладов и ОСАГО не очень помогли привлечь банки, пришло время козырей: площадка начнет выдачу потребительских кредитов онлайн и обещает более низкую комиссию, чем другие площадки — 2%.

С одной стороны, размер комиссии не имеет особого значения, пока аудитория «Финуслуг» меньше, чем у мобильных приложений отдельно взятых банков. По оценке «Московской биржи», речь идет об 1,3 млн человек в августе, в то время как месячная аудитория «Сбербанк Онлайн» — 68,9 млн человек, у «ВТБ Онлайн» — 11 млн активных клиентов, у мобильного приложения «Альфа-Банка» — 6,3 млн. Платформа просто неэффективна для привлечения клиентов.

С другой стороны, аудитория и не будет расти, если ресурс не помогает максимально эффективно решать задачи — искать лучшие условия финансовых продуктов из всех возможных, а не десятка финансовых компаний, причем не самых крупных. На сегодняшний день к «Финуслугам» присоединились 13 банков, хотя цель до конца прошлого года была 20. Получается проблема курицы и яйца.

Другой вопрос, что наращивать аудиторию можно и другими способами. Маркетплейсы финансовых услуг — это не только площадка для продажи, но и сильный медиапродукт. По крайней мере, были таковыми на этапе набора аудитории и становления. Про «Финуслуги» ничего такого не слышно. Да и в целом складывается впечатление, что продвижением платформы для конечных пользователей активно никто не занимается.

С одной стороны, размер комиссии не имеет особого значения, пока аудитория «Финуслуг» меньше, чем у мобильных приложений отдельно взятых банков. По оценке «Московской биржи», речь идет об 1,3 млн человек в августе, в то время как месячная аудитория «Сбербанк Онлайн» — 68,9 млн человек, у «ВТБ Онлайн» — 11 млн активных клиентов, у мобильного приложения «Альфа-Банка» — 6,3 млн. Платформа просто неэффективна для привлечения клиентов.

С другой стороны, аудитория и не будет расти, если ресурс не помогает максимально эффективно решать задачи — искать лучшие условия финансовых продуктов из всех возможных, а не десятка финансовых компаний, причем не самых крупных. На сегодняшний день к «Финуслугам» присоединились 13 банков, хотя цель до конца прошлого года была 20. Получается проблема курицы и яйца.

Другой вопрос, что наращивать аудиторию можно и другими способами. Маркетплейсы финансовых услуг — это не только площадка для продажи, но и сильный медиапродукт. По крайней мере, были таковыми на этапе набора аудитории и становления. Про «Финуслуги» ничего такого не слышно. Да и в целом складывается впечатление, что продвижением платформы для конечных пользователей активно никто не занимается.

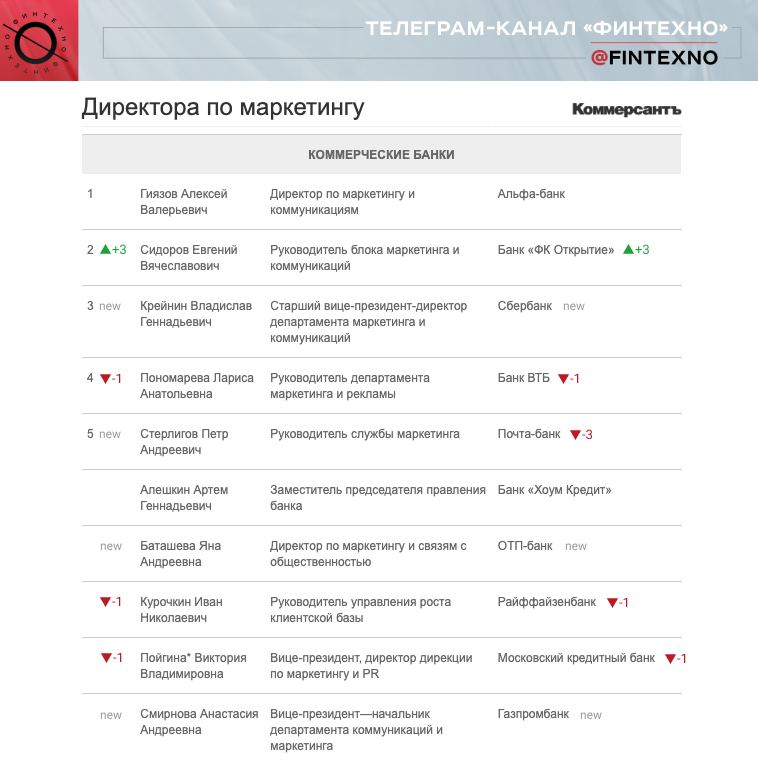

Быстрая рефлексия на тему свежего рейтинга директоров по маркетингу в коммерческих банках из «Топ-1000 российских менеджеров» от «Коммерсанта».

• В прошлом году было 8 директоров, в этом — 10. Получается, уровень специалистов в сфере растет: они достигают новых высот и получают признание профсообщества.

• Появились три новых банка: Владислав Крейнин вывел «Сбер» на третье место, Яна Баташева — «ОТП Банк» на седьмое, Анастасия Смирнова — «Газпромбанк» на десятое. Из списка выбыл МТС-Банк, причем с почетного четвертого места.

• Провал года — «Почта Банк»: с Евгенией Ленской банк был на втором месте, с Петром Стерлиговым оказался на пятом. Не удивительно — судя по коммуникации, которую мы пару раз анализировали в канале.

• История успеха — «Открытие»: банк и его директор по маркетингу Евгений Сидоров поднялись с пятого на второе место. Правда, мы не заметили, чтобы банк делал что-то особенное или интересное для продвижения.

• ВТБ, «Райффайзенбанк» и МКБ синхронно съехали на одну строчку рейтинга. Для ВТБ — неожиданно: в последнее время банк неплохо смотрится в публичном поле и осваивает самый большой бюджет.

• Без изменений у «Альфа-Банка» и «Хоум Кредита»: Алексей Гиязов по-прежнему на первом месте, а Артем Алешкин — не шестом.

• Очень не хватает «Тинькофф Банка».

• В прошлом году было 8 директоров, в этом — 10. Получается, уровень специалистов в сфере растет: они достигают новых высот и получают признание профсообщества.

• Появились три новых банка: Владислав Крейнин вывел «Сбер» на третье место, Яна Баташева — «ОТП Банк» на седьмое, Анастасия Смирнова — «Газпромбанк» на десятое. Из списка выбыл МТС-Банк, причем с почетного четвертого места.

• Провал года — «Почта Банк»: с Евгенией Ленской банк был на втором месте, с Петром Стерлиговым оказался на пятом. Не удивительно — судя по коммуникации, которую мы пару раз анализировали в канале.

• История успеха — «Открытие»: банк и его директор по маркетингу Евгений Сидоров поднялись с пятого на второе место. Правда, мы не заметили, чтобы банк делал что-то особенное или интересное для продвижения.

• ВТБ, «Райффайзенбанк» и МКБ синхронно съехали на одну строчку рейтинга. Для ВТБ — неожиданно: в последнее время банк неплохо смотрится в публичном поле и осваивает самый большой бюджет.

• Без изменений у «Альфа-Банка» и «Хоум Кредита»: Алексей Гиязов по-прежнему на первом месте, а Артем Алешкин — не шестом.

• Очень не хватает «Тинькофф Банка».

{kind=link}

Государство готовит еще один аргумент в пользу удаленной идентификации. Закон о цифровом архиве позволит банкам полностью отказаться от бумажных договоров с клиентами. Вся информация будет храниться на цифровых носителях и должна дублироваться, чтобы снизить риск потерь.

Банкам рассчитали многомиллиардную экономию до 80% расходов и намекнули на улучшение процентов по вкладам и кредитам. Мол, если траты на бумагу и аренду помещений для ее хранения станут кратно меньше, то почему бы не поделиться деньгами с клиентами.

Вангуем контр-аргументы про настройку процессов для идентификации, закупку дорогостоящего оборудования и налаживание систем антифрода. Да и в целом для стоимости кредитов гораздо важнее уровень ключевой ставки ЦБ, стоимость фондирования для банков, а также кредитная история конкретного заемщика.

Банкам рассчитали многомиллиардную экономию до 80% расходов и намекнули на улучшение процентов по вкладам и кредитам. Мол, если траты на бумагу и аренду помещений для ее хранения станут кратно меньше, то почему бы не поделиться деньгами с клиентами.

Вангуем контр-аргументы про настройку процессов для идентификации, закупку дорогостоящего оборудования и налаживание систем антифрода. Да и в целом для стоимости кредитов гораздо важнее уровень ключевой ставки ЦБ, стоимость фондирования для банков, а также кредитная история конкретного заемщика.

Forwarded from Телекоммуналка

МТС уволил санкционного основателя своего необанка NUUM.

Василий Жабыкин был уволен из МТС из-за санкций США. В первую очередь это связанно с тем, что деятельность компании мониторится представителями нью-йоркской биржи из-за скандала, связанного с коррупцией в Узбекистане. Поэтому, оператор решил убрать рискового функционера подальше от компании. Но Жабыкин может оказаться под уголовным преследованием и в РФ.

Сообщается, что Жабыкин попал под санкции из-за другого своего проекта – криптообменника SUEX. По мнению американского Минфина, 40% операций обменника были связаны с нелегальными доходами, которые по оценкам могут составлять до $160 млн. В частности, в эту сумму входят операции, связанные с криптопирамидой Finiko. Кроме криптопирамиды, проекту приписывают отмывание денежных средств даркнет-рынка запрещенных веществ Hydra, оборот которого в России оценивается в $1,5 млрд в год.

Василий Жабыкин был уволен из МТС из-за санкций США. В первую очередь это связанно с тем, что деятельность компании мониторится представителями нью-йоркской биржи из-за скандала, связанного с коррупцией в Узбекистане. Поэтому, оператор решил убрать рискового функционера подальше от компании. Но Жабыкин может оказаться под уголовным преследованием и в РФ.

Сообщается, что Жабыкин попал под санкции из-за другого своего проекта – криптообменника SUEX. По мнению американского Минфина, 40% операций обменника были связаны с нелегальными доходами, которые по оценкам могут составлять до $160 млн. В частности, в эту сумму входят операции, связанные с криптопирамидой Finiko. Кроме криптопирамиды, проекту приписывают отмывание денежных средств даркнет-рынка запрещенных веществ Hydra, оборот которого в России оценивается в $1,5 млрд в год.

JPMorgan Chase демонстрирует пример того, как крупный традиционный банк может привлечь аудиторию студентов и укрепить отношения с ней. Он купил платформу для финансового планирования поступления в вуз Frank. Это онлайн-портал, где можно за считанные минуты подать заявку на финансирование обучения и документы для зачисления на онлайн-курсы разных колледжей.

Для привлечения молодой аудитории банки выдают бесплатные карты, предлагают особые условия депозитов, внедряют модные фишки в онлайн-сервисы. Но мало кто думает о построении долгосрочных отношений через помощь в решении жизненно важных задач, которые косвенно связаны с повседневным управлением финансами.

А ведь аудитория Frank — более пяти млн студентов более чем 6 тыс. вузов США. Это востребованный сервис с важной миссией, но с неочевидной монетизацией. Через покупку крупным банком сервис получит финансирование. Сам JPMorgan Chase сможет как минимум, правильно позиционировать бренд в глазах молодой аудитории. А как максимум — заработать на выдаче займов.

Для привлечения молодой аудитории банки выдают бесплатные карты, предлагают особые условия депозитов, внедряют модные фишки в онлайн-сервисы. Но мало кто думает о построении долгосрочных отношений через помощь в решении жизненно важных задач, которые косвенно связаны с повседневным управлением финансами.

А ведь аудитория Frank — более пяти млн студентов более чем 6 тыс. вузов США. Это востребованный сервис с важной миссией, но с неочевидной монетизацией. Через покупку крупным банком сервис получит финансирование. Сам JPMorgan Chase сможет как минимум, правильно позиционировать бренд в глазах молодой аудитории. А как максимум — заработать на выдаче займов.

Сервисы для анализа расходов обычно ориентированы на прошлое — помогают понять, куда ушли деньги, и сделать выводы. Royal Bank of Canada решил зайти с другой стороны и помочь клиентам взглянуть на свой бюджет в будущем через прогнозы трат на базе искусственного интеллекта Nomi.

Nomi Forecast показывает, какие предварительно авторизованные траты произойдут в ближайшую неделю — ипотека, кредиты, платежи за ЖКУ, подписки. Кроме прогнозов есть еще три инструмента для эффективного управления бюджетом: Insights анализирует уже свершившиеся траты, Find and Save откладывает свободные деньги, а Budgets предлагает рекомендации по бюджету.

Так Royal Bank of Canada выходит за рамки анализа расходов и помогает клиентам получить полное представление о финансовых взаимоотношениях с государством, налоговой, другими людьми, провайдерами услуг, финансовыми компаниями. Это другой уровень коммуникации, доверия и лояльности: банк становится активным помощником, который заботится о финансовом благополучии клиентов.

Nomi Forecast показывает, какие предварительно авторизованные траты произойдут в ближайшую неделю — ипотека, кредиты, платежи за ЖКУ, подписки. Кроме прогнозов есть еще три инструмента для эффективного управления бюджетом: Insights анализирует уже свершившиеся траты, Find and Save откладывает свободные деньги, а Budgets предлагает рекомендации по бюджету.

Так Royal Bank of Canada выходит за рамки анализа расходов и помогает клиентам получить полное представление о финансовых взаимоотношениях с государством, налоговой, другими людьми, провайдерами услуг, финансовыми компаниями. Это другой уровень коммуникации, доверия и лояльности: банк становится активным помощником, который заботится о финансовом благополучии клиентов.

Кейс в копилку маркетолога финансовых продуктов. Приложение Claro Money вышло с публичной коммуникацией против BNPL-сервисов. Компания запустила рекламную кампанию «Bye, BNPL» (прощай, рассрочка): установила рекламный щит в престижном районе Лондона, повесила плакаты в метро и отправила по главным улицам фургон с рекламой.

Основная претензия — «риск неуправляемого долга для миллионов клиентов». Казалось бы, причем тут приложение для финансового консультирования? Дело в том, что претензия могла быть любой. Интересно не то, что компания встала на защиту клиентов, которые не могут самостоятельно рассчитать кредитную нагрузку. Интересен подход: не имея собственного BNPL-сервиса, компания пиарится на очень горячей теме и получает огромный охват.

Наверняка даже лояльность какой-то аудитории. Расцвет BNPL-рынка приводит в восторг далеко не всех. Сервисы рассрочки отнимают долю у кредитных карт, раздражают банки легкостью процессов и регуляторов — неподвластностью. И предвестников изменений пока незаметно.

Основная претензия — «риск неуправляемого долга для миллионов клиентов». Казалось бы, причем тут приложение для финансового консультирования? Дело в том, что претензия могла быть любой. Интересно не то, что компания встала на защиту клиентов, которые не могут самостоятельно рассчитать кредитную нагрузку. Интересен подход: не имея собственного BNPL-сервиса, компания пиарится на очень горячей теме и получает огромный охват.

Наверняка даже лояльность какой-то аудитории. Расцвет BNPL-рынка приводит в восторг далеко не всех. Сервисы рассрочки отнимают долю у кредитных карт, раздражают банки легкостью процессов и регуляторов — неподвластностью. И предвестников изменений пока незаметно.