«Сбер» запустил образовательный портал, который уже окрестили аналогом «Т-Ж». Проблема только в том, что по стилю и подаче «СберКлеверу» пока далеко до динамичного и человечного «Журнала».

Фишка «Т-Ж», которая выделяет его на фоне бесконечного количества медиа про деньги, в том, что обо всем рассказывают реальные люди, которые экспертно разбираются в какой-то теме. От этого чувствуется экспертиза, строится мостик доверия, взаимоотношения «автор-читатель» переходят в состояние «собеседники».

На сайте «СберКлевер» собрана информация о финансовых инструментах для накоплений, страхования и инвестиций, есть даже градация материалов по уровню сложности от нулевого до продвинутого. По некоторым темам можно найти обучающие курсы — например, как управлять личными финансами, начать инвестировать, какие налоги и преференции существуют, как выбрать страховку.

Но по духу и подаче «Сбер» подошел к вопросу довольно формально — в своем стиле. Хотя, казалось бы, запуск такого медиа — бесценный шанс построить с аудиторией принципиально другую коммуникацию и выйти на новый уровень доверия. Пока кажется, что банк этот шанс либо не рассматривает, либо пока не смог реализовать. Несмотря на намерение «показать, что мир финансов может быть совсем не скучным, а повышая финансовую грамотность, легко улучшить качество своей жизни».

Ну и к неймингу отдельные вопросы. На наш скромный взгляд, перемудрили. Можно было что-то ближе к народу придумать, без двоякого толкования и ботанического подтекста.

Фишка «Т-Ж», которая выделяет его на фоне бесконечного количества медиа про деньги, в том, что обо всем рассказывают реальные люди, которые экспертно разбираются в какой-то теме. От этого чувствуется экспертиза, строится мостик доверия, взаимоотношения «автор-читатель» переходят в состояние «собеседники».

На сайте «СберКлевер» собрана информация о финансовых инструментах для накоплений, страхования и инвестиций, есть даже градация материалов по уровню сложности от нулевого до продвинутого. По некоторым темам можно найти обучающие курсы — например, как управлять личными финансами, начать инвестировать, какие налоги и преференции существуют, как выбрать страховку.

Но по духу и подаче «Сбер» подошел к вопросу довольно формально — в своем стиле. Хотя, казалось бы, запуск такого медиа — бесценный шанс построить с аудиторией принципиально другую коммуникацию и выйти на новый уровень доверия. Пока кажется, что банк этот шанс либо не рассматривает, либо пока не смог реализовать. Несмотря на намерение «показать, что мир финансов может быть совсем не скучным, а повышая финансовую грамотность, легко улучшить качество своей жизни».

Ну и к неймингу отдельные вопросы. На наш скромный взгляд, перемудрили. Можно было что-то ближе к народу придумать, без двоякого толкования и ботанического подтекста.

{kind=link}

#РосФинтех: Tap2Pay. Оплата товаров и услуг в любых цифровых каналах: в мессенджерах, соцсетях, на сайте в несколько кликов без переадресации на сторонние страницы.

Год рождения: 2012

Фаундер: Евгений Пальчевский

В рунете активность компании выглядит замершей: упоминаний в СМИ после 2019 года почти нет, соцсетей на русском тоже. Но в Faсebook происходит интересное: CEO участвует в конференциях, компания активно делится полезным контентом. Правда, местом локализации указана Польша, почти вся коммуникация ведется на английском языке, и достаточно активно, а у самого фаундера городом проживания указан Нью-Йорк. Родина стартапа, по данным Crunchbase, — Эстония.

Начало

Идея Tap2Pay родилась в 2017 году на хакатоне в Минске: процесс покупки и продажи должен стать быстрым и удобным за счет бесшовных платежей в той же среде, где человек выбирает товар или услугу. Без установок приложений, переходов на сторонние сервисы — просто в формате разговора.

Tap2Pay интегрируется с сайтом, публикацией или рекламой в соцсетях — кликая на кнопку «Купить», покупатель получает счет на оплату прямо в чат Facebook Messenger, Telegram, Viber, WhatsApp. Единожды введя данные кредитной карты, можно оплачивать покупки в два клика. Для продавцов есть готовые плагины для WooCommerce, Magento, WHMCS, при необходимости можно создавать скидочные купоны. Зарабатывает сервис на b2b клиентах: конечные потребители не платят.

Большой потенциал технологии — в интеграции с госкомпаниями и субъектами ЖКУ. Сценарий такой: пользователь может зайти в мессенджер, написать, что он потратил 200 кВт в месяц, столько-то кубометров воды, и ему моментально высылается платеж, который он может оплатить в течение нескольких секунд.

Успехи

Первым клиентом была конференция Venture Day Minsk в мае 2016. Продавая билеты только через публикации в соцсетях, организаторы получили конверсию 25%, а продажи увеличились на 152% по сравнению с сайтом. Более чем за год в Tap2Pay зарегистрировалось около 500 продавцов, в 2019 их было две тысячи. За полгода компания выросла в 43 раза по обороту и на 68% по количеству клиентов.

Уже в 2018 году Tap2Pay был доступен в 55 странах для платежей через карты Mastercard Visa, PayPal, SMS-биллинг. Сегодня их больше 180, сервис поддерживает криптовалюты. В 2019 Visa признала Tap2Pay лучшим платежным сервисом для e-commerce. В планах Латинская Америка, Азия, Африка.

Сейчас компания сотрудничает с крупнейшими банками Европы и Белоруссии: OP Bank, Santander bank, Белгазпромбанк. А если говорить о более глобальных вещах, то сегодня Tap2Pay работает в 180 странах мира, поддерживает оплату по картам, через PayPal, криптовалюты.

По словам самого Пальчевского, проект взлетел благодаря inbound-маркетингу, соцсетям, участию в конференциях и менторских тематических программах для стартапов от крупных банков и корпораций. Свою роль сыграла универсальность технологии: ее можно использовать для платежей на любом устройстве, куда можно установить мессенджер. В 2016 году Tap2Pay победил в конкурсе стартапов BelBiz Battle, в 2017 в стартап-конкурсе Best Startup в рамках «ТИБО».

Фаундер

Про Евгения Пальчевского непросто найти информацию за исключением той, которой он сам поделился в немногочисленных интервью и колонках. Даже с фотографиями туго.

В 2009 году он продал свою первую компанию. С 2009 по 2011 год развивал аналитические проекты. С 2011 года инвестирует в ИТ-компании, основал MetricsCat, NotifyNinja, инвестировал в сервис Changeagain. С 2016 развивал и продолжает развивать Tap2Pay.

Вдохновляется западными бизнесменами, которые умеют думать глобально, и странами, которые реализуют идеи, двигающие общество вперед. Самое важное — польза для человечества и желание сделать этот мир удобнее. Через телефон можно передавать не только информацию, но и ресурсы. Tap2Pay стремится оптимизировать этот процесс — создать продукт, удобный и для бизнеса, и для человека, чтобы люди не стояли в очередях.

Год рождения: 2012

Фаундер: Евгений Пальчевский

В рунете активность компании выглядит замершей: упоминаний в СМИ после 2019 года почти нет, соцсетей на русском тоже. Но в Faсebook происходит интересное: CEO участвует в конференциях, компания активно делится полезным контентом. Правда, местом локализации указана Польша, почти вся коммуникация ведется на английском языке, и достаточно активно, а у самого фаундера городом проживания указан Нью-Йорк. Родина стартапа, по данным Crunchbase, — Эстония.

Начало

Идея Tap2Pay родилась в 2017 году на хакатоне в Минске: процесс покупки и продажи должен стать быстрым и удобным за счет бесшовных платежей в той же среде, где человек выбирает товар или услугу. Без установок приложений, переходов на сторонние сервисы — просто в формате разговора.

Tap2Pay интегрируется с сайтом, публикацией или рекламой в соцсетях — кликая на кнопку «Купить», покупатель получает счет на оплату прямо в чат Facebook Messenger, Telegram, Viber, WhatsApp. Единожды введя данные кредитной карты, можно оплачивать покупки в два клика. Для продавцов есть готовые плагины для WooCommerce, Magento, WHMCS, при необходимости можно создавать скидочные купоны. Зарабатывает сервис на b2b клиентах: конечные потребители не платят.

Большой потенциал технологии — в интеграции с госкомпаниями и субъектами ЖКУ. Сценарий такой: пользователь может зайти в мессенджер, написать, что он потратил 200 кВт в месяц, столько-то кубометров воды, и ему моментально высылается платеж, который он может оплатить в течение нескольких секунд.

Успехи

Первым клиентом была конференция Venture Day Minsk в мае 2016. Продавая билеты только через публикации в соцсетях, организаторы получили конверсию 25%, а продажи увеличились на 152% по сравнению с сайтом. Более чем за год в Tap2Pay зарегистрировалось около 500 продавцов, в 2019 их было две тысячи. За полгода компания выросла в 43 раза по обороту и на 68% по количеству клиентов.

Уже в 2018 году Tap2Pay был доступен в 55 странах для платежей через карты Mastercard Visa, PayPal, SMS-биллинг. Сегодня их больше 180, сервис поддерживает криптовалюты. В 2019 Visa признала Tap2Pay лучшим платежным сервисом для e-commerce. В планах Латинская Америка, Азия, Африка.

Сейчас компания сотрудничает с крупнейшими банками Европы и Белоруссии: OP Bank, Santander bank, Белгазпромбанк. А если говорить о более глобальных вещах, то сегодня Tap2Pay работает в 180 странах мира, поддерживает оплату по картам, через PayPal, криптовалюты.

По словам самого Пальчевского, проект взлетел благодаря inbound-маркетингу, соцсетям, участию в конференциях и менторских тематических программах для стартапов от крупных банков и корпораций. Свою роль сыграла универсальность технологии: ее можно использовать для платежей на любом устройстве, куда можно установить мессенджер. В 2016 году Tap2Pay победил в конкурсе стартапов BelBiz Battle, в 2017 в стартап-конкурсе Best Startup в рамках «ТИБО».

Фаундер

Про Евгения Пальчевского непросто найти информацию за исключением той, которой он сам поделился в немногочисленных интервью и колонках. Даже с фотографиями туго.

В 2009 году он продал свою первую компанию. С 2009 по 2011 год развивал аналитические проекты. С 2011 года инвестирует в ИТ-компании, основал MetricsCat, NotifyNinja, инвестировал в сервис Changeagain. С 2016 развивал и продолжает развивать Tap2Pay.

Вдохновляется западными бизнесменами, которые умеют думать глобально, и странами, которые реализуют идеи, двигающие общество вперед. Самое важное — польза для человечества и желание сделать этот мир удобнее. Через телефон можно передавать не только информацию, но и ресурсы. Tap2Pay стремится оптимизировать этот процесс — создать продукт, удобный и для бизнеса, и для человека, чтобы люди не стояли в очередях.

{kind=link}

Главное из большого интервью Эльвиры Набиуллиной РБК: про экосистемы, платформу «Знай своего клиента», цифровой рубль и мошенничество с безналичными переводами.

Экосистемы

Шлейф непрофильных активов, тянущийся за банком, — уязвимость для банковской системы, которая может создавать потенциальные риски для кредиторов и заемщиков. Это не должно становиться бизнес-моделью. Инвестиционную деятельность банк должен покрывать капиталом за счет акционеров, а не вкладчиков. В идеальной картине мира банки должны распродать все непрофильное, что накопили с 2008 года.

ЦБ пойдет навстречу крупным банкам, которые недовольны его подходом к регулированию экосистем, но сам факт регулирования не подлежит обсуждению. Его надо будет постепенно вводить, наблюдая, как это отразится на банковской системе.

Подход ЦБ затрагивает иммобилизованные активы в целом, чтобы у банков не осталось возможности оспаривать, что входит в экосистему, а что нет. Непрофильные активы у банков, которые не генерируют устойчивый доход — той же природы, что активы в периметре экосистемы. По сравнению с другими странами подход российского регулятора — достаточно мягкий.

Платформа ЗСК

Закон пока не принят, но ЦБ заинтересован в развитии платформы: она будет полезна, чтобы обмениваться с банками информацией о рисках. В декабре 30 банков подключатся к тестированию. Причин, почему система вызывает вопросы, регулятор не видит — стремится защитить малый бизнес и снять издержки с банков.

Больше 95% клиентов будет в «зеленой зоне». Банк имеет право проверить оценку ЦБ, но никто не будет следить, сделал он это или нет. Клиентов в желтой зоне банк обязан будет проверить, но их будет мало. Существующая процедура реабилитации останется без изменений.

Цифровой рубль

У ЦБ нет сверхзадачи сделать цифровой рубль самой востребованной формой денег, процесс будет постепенным. Со временем люди сами поймут, что это удобно. Во-первых, это возможность доступа к кошельку вне зависимости от банка, где открыт счет. Во-вторых, будут более привлекательные тарифы на уровне СБП. В-третьих, офлайн-платежи там, где нет интернета.

Мошенничество

Решающий фактор — скорость реагирования и принятия решений, потому что мошенники очень быстро выводят деньги. Совместно с Минфином и правоохранительными органами ЦБ разработал законопроект, который даст возможность в режиме реального времени обмениваться информацией по мошенничествам с переводами.

Экосистемы

Шлейф непрофильных активов, тянущийся за банком, — уязвимость для банковской системы, которая может создавать потенциальные риски для кредиторов и заемщиков. Это не должно становиться бизнес-моделью. Инвестиционную деятельность банк должен покрывать капиталом за счет акционеров, а не вкладчиков. В идеальной картине мира банки должны распродать все непрофильное, что накопили с 2008 года.

ЦБ пойдет навстречу крупным банкам, которые недовольны его подходом к регулированию экосистем, но сам факт регулирования не подлежит обсуждению. Его надо будет постепенно вводить, наблюдая, как это отразится на банковской системе.

Подход ЦБ затрагивает иммобилизованные активы в целом, чтобы у банков не осталось возможности оспаривать, что входит в экосистему, а что нет. Непрофильные активы у банков, которые не генерируют устойчивый доход — той же природы, что активы в периметре экосистемы. По сравнению с другими странами подход российского регулятора — достаточно мягкий.

Платформа ЗСК

Закон пока не принят, но ЦБ заинтересован в развитии платформы: она будет полезна, чтобы обмениваться с банками информацией о рисках. В декабре 30 банков подключатся к тестированию. Причин, почему система вызывает вопросы, регулятор не видит — стремится защитить малый бизнес и снять издержки с банков.

Больше 95% клиентов будет в «зеленой зоне». Банк имеет право проверить оценку ЦБ, но никто не будет следить, сделал он это или нет. Клиентов в желтой зоне банк обязан будет проверить, но их будет мало. Существующая процедура реабилитации останется без изменений.

Цифровой рубль

У ЦБ нет сверхзадачи сделать цифровой рубль самой востребованной формой денег, процесс будет постепенным. Со временем люди сами поймут, что это удобно. Во-первых, это возможность доступа к кошельку вне зависимости от банка, где открыт счет. Во-вторых, будут более привлекательные тарифы на уровне СБП. В-третьих, офлайн-платежи там, где нет интернета.

Мошенничество

Решающий фактор — скорость реагирования и принятия решений, потому что мошенники очень быстро выводят деньги. Совместно с Минфином и правоохранительными органами ЦБ разработал законопроект, который даст возможность в режиме реального времени обмениваться информацией по мошенничествам с переводами.

{kind=link}

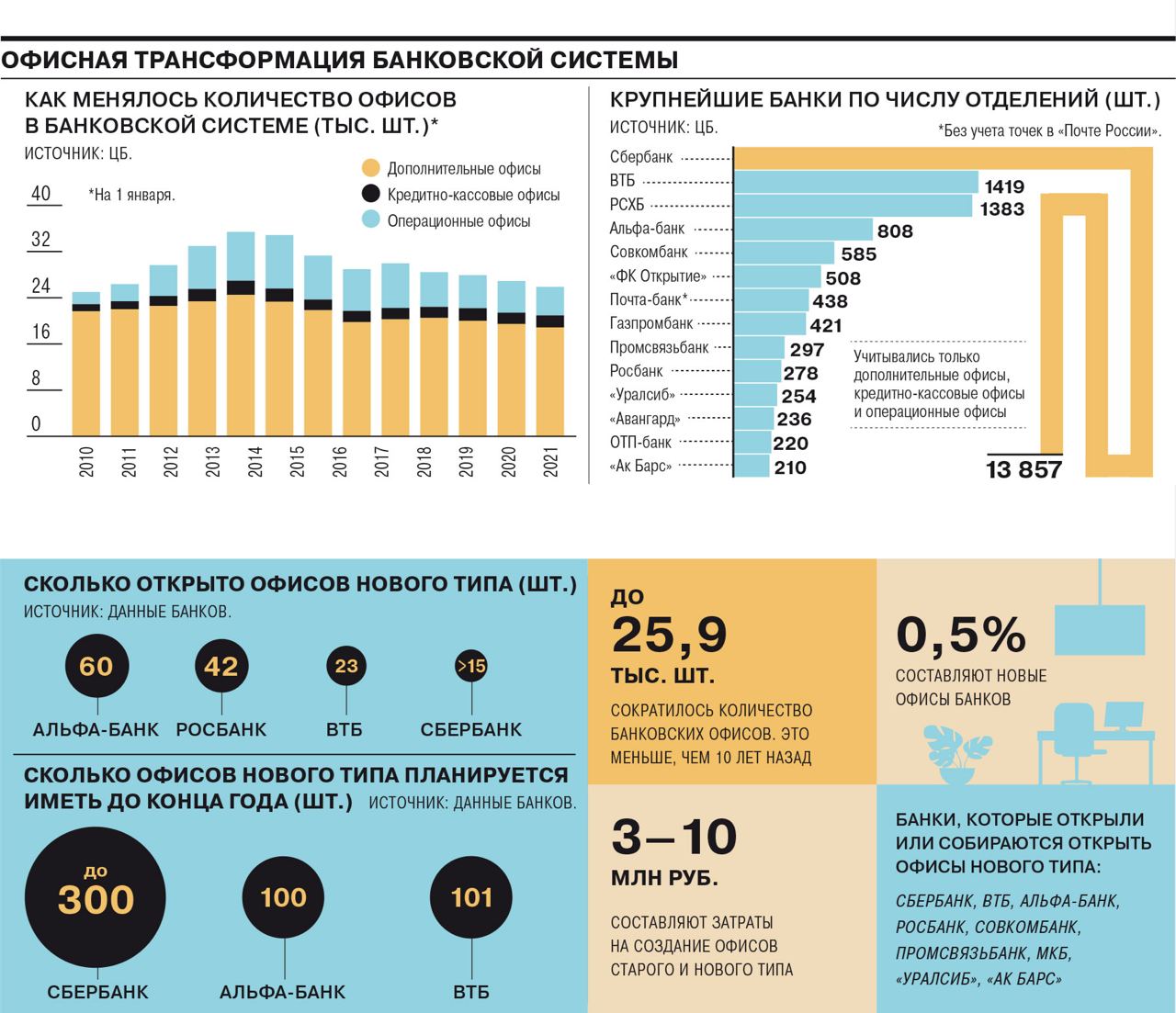

В России больше ста банковских офисов нового типа — без касс, со свободной планировкой и сотрудниками с планшетами. Очевидно, рост функциональности цифровых каналов вынуждает банки трансформировать отделения и искать пути повысить их рентабельность. Например, сократить площадь, уменьшить количество персонала, экономить на инкассации.

Как именно меняются банковские отделения

• Меняется дизайн и процессы: больше устройств самообслуживания, нет традиционной стойки, а у сотрудников — фиксированного рабочего места: такой коворкинг с уютными зонами для обслуживания.

• Снижается доля сервисных операций в офисах — например, в ВТБ с 80% до 53%, растет доля консультаций по оформлению сложных финансовых продуктов.

• Борьба за клиента смещается из рационального поля в сторону эмоций.

• Сотрудники банка становятся консультантами, которые помогают найти лучшее решение для финансовой задачи клиента. Проводят меньше рутинных операций.

• Тренд — превращение отделений в точки продаж продуктов экосистемы банка, офисы без людей.

Больше всего офисов нового типа открыл Альфа-банк (60), за ним идут Росбанк (более 40), ВТБ (23), у Сбербанка их почти два десятка. Пока это всего 0,5% от общего числа офлайн-точек банков, но к концу года доля новых офисов должна вырасти в несколько раз.

«Сбербанк» планирует открыть в каждом регионе минимум по два-три новых офиса, доведя их число до 200–300 штук. ВТБ и «Альфа-банк» — по сто. «Совкомбанк», МКБ, ПСБ, «Уралсиб» и «Ак Барс» тоже планируют трансформацию сетей отделений, но пока без конкретных целей в штуках.

Как именно меняются банковские отделения

• Меняется дизайн и процессы: больше устройств самообслуживания, нет традиционной стойки, а у сотрудников — фиксированного рабочего места: такой коворкинг с уютными зонами для обслуживания.

• Снижается доля сервисных операций в офисах — например, в ВТБ с 80% до 53%, растет доля консультаций по оформлению сложных финансовых продуктов.

• Борьба за клиента смещается из рационального поля в сторону эмоций.

• Сотрудники банка становятся консультантами, которые помогают найти лучшее решение для финансовой задачи клиента. Проводят меньше рутинных операций.

• Тренд — превращение отделений в точки продаж продуктов экосистемы банка, офисы без людей.

Больше всего офисов нового типа открыл Альфа-банк (60), за ним идут Росбанк (более 40), ВТБ (23), у Сбербанка их почти два десятка. Пока это всего 0,5% от общего числа офлайн-точек банков, но к концу года доля новых офисов должна вырасти в несколько раз.

«Сбербанк» планирует открыть в каждом регионе минимум по два-три новых офиса, доведя их число до 200–300 штук. ВТБ и «Альфа-банк» — по сто. «Совкомбанк», МКБ, ПСБ, «Уралсиб» и «Ак Барс» тоже планируют трансформацию сетей отделений, но пока без конкретных целей в штуках.

{kind=link}

История с Wildberries, Visa и Mastercard превращается в операцию по спасению российского бизнеса. ЦБ хочет защитить МСБ от монополии платежных систем, которые зарабатывают сверхдоходы на стандартных платежных операциях. Для этого в регулировании появится категория небанковских поставщиков платежных услуг. Чтобы банки слишком много о себе не думали — видели новых конкурентов и выстраивали политику с оглядкой на них.

Небанковские поставщики платежных услуг смогут работать и с бизнесом, и с частными лицами. Появятся требования к размеру чистых активов, квалификации и деловой репутации менеджмента, сегрегации клиентских средств. Не будет так, что заниматься платежами удобнее, находясь за периметром финансового сектора.

Небанковские поставщики платежных услуг смогут работать и с бизнесом, и с частными лицами. Появятся требования к размеру чистых активов, квалификации и деловой репутации менеджмента, сегрегации клиентских средств. Не будет так, что заниматься платежами удобнее, находясь за периметром финансового сектора.

Media is too big

VIEW IN TELEGRAM

«Сбер» совместно с Visa продвигает премиум-банкинг посредством необычного контент-проекта об осознанном потреблении «Цифровой сад». Эксперты в видеоинтервью размышляют о дизайне, моде, искусстве, гастрономии и о том, как они формируют личность, образ жизни и среду.

Несмотря на высокое качество продакшена, посыл первого выпуска про гастрономические удовольствия получился странным для аудитории премиум-сегмента: «Не надо бояться приятных ощущений». Тут все-таки скорее история про то, как их получить и (возможно) как соответствовать статусу: разбираться в системе мишленовских звезд, блеснуть знанием, как выбрать правильный ресторан и блюда в нем, или поговорить с партнерами о гастротуризме в России.

Порадовала ставка на инфлюэнсеров и экспертов, а не на селебов, которые всем уже намылили глаз. Главный герой первого выпуска — журналист и путешественник Геннадий Йозефавичус. Следующего — сооснователь спортивных проектов I Love Supersport и Ironstar Максим Журило.

Несмотря на высокое качество продакшена, посыл первого выпуска про гастрономические удовольствия получился странным для аудитории премиум-сегмента: «Не надо бояться приятных ощущений». Тут все-таки скорее история про то, как их получить и (возможно) как соответствовать статусу: разбираться в системе мишленовских звезд, блеснуть знанием, как выбрать правильный ресторан и блюда в нем, или поговорить с партнерами о гастротуризме в России.

Порадовала ставка на инфлюэнсеров и экспертов, а не на селебов, которые всем уже намылили глаз. Главный герой первого выпуска — журналист и путешественник Геннадий Йозефавичус. Следующего — сооснователь спортивных проектов I Love Supersport и Ironstar Максим Журило.

«Большой брат» ЦБ вошел во вкус. Платформа «Знай своего клиента» будет использоваться для оценки не только юрлиц, но и частных клиентов. Банки смогут видеть весь массив информации о гражданах для оценки уровня риска.

Вопросов к инициативе много. Какие конкретно данные будут доступны и кому? По какому идентификатору они будут присваиваться конкретному человеку? Из каких источников будет собираться платежная история и где храниться? Самое интересное — будут ли разделяться данные о человеке как частном и юрлице, если у него есть бизнес? Что, если как физлицо клиент ни в чем противозаконном не замечен, но его ИП попадает в желтую или красную зону?

Ответов пока нет. Только декларируемое желание помочь банкам сократить издержки на комплаенс, а по факту — стать агрегатором огромного количества ценных данных. Не удивимся, если со временем регулятор найдет способы их монетизации и использования для собственных целей. А пока ЦБ планомерно движется к реализации идеи: в ближайшее время займется разработкой сквозного идентификатора частных клиентов. По нему будет группироваться весь массив персональных данных, и по нему же заинтересованные органы и организации смогут их запросить.

Вопросов к инициативе много. Какие конкретно данные будут доступны и кому? По какому идентификатору они будут присваиваться конкретному человеку? Из каких источников будет собираться платежная история и где храниться? Самое интересное — будут ли разделяться данные о человеке как частном и юрлице, если у него есть бизнес? Что, если как физлицо клиент ни в чем противозаконном не замечен, но его ИП попадает в желтую или красную зону?

Ответов пока нет. Только декларируемое желание помочь банкам сократить издержки на комплаенс, а по факту — стать агрегатором огромного количества ценных данных. Не удивимся, если со временем регулятор найдет способы их монетизации и использования для собственных целей. А пока ЦБ планомерно движется к реализации идеи: в ближайшее время займется разработкой сквозного идентификатора частных клиентов. По нему будет группироваться весь массив персональных данных, и по нему же заинтересованные органы и организации смогут их запросить.

This media is not supported in your browser

VIEW IN TELEGRAM

Любопытный кейс с британского финтех-рынка: необанк Monzo запустил необычный BNPL-сервис Flex — гибрид классической кредитки и модного сервиса рассрочки. Банк не пытался скопировать Klarna или Afterpay и подошел к разработке с оглядкой на продуктовые традиции, риски и комплаенс.

Стандартный вариант рассрочки — три одинаковых платежа без процентов. Если разделить сумму на большее количество долей или увеличить срок, получится до 19% годовых. Еще одно сходство с кредиткой — наличие одобренного кредитного лимита. Максимум £3000. Заявку можно оформить в приложении, решение банк принимает в течение нескольких минут.

Минимальная сумма покупки — £30 (3 тыс. рублей). При желании можно оформить рассрочку на уже оплаченные покупки, разделить операцию, установить личный лимит кредита и даже редактировать план платежей.

Но самое важное — что рассрочка Monzo Flex будет отражаться на кредитном рейтинге клиентов. В отличие от скрытой задолженности, замаскированной классическими сервисами BNPL.

Стандартный вариант рассрочки — три одинаковых платежа без процентов. Если разделить сумму на большее количество долей или увеличить срок, получится до 19% годовых. Еще одно сходство с кредиткой — наличие одобренного кредитного лимита. Максимум £3000. Заявку можно оформить в приложении, решение банк принимает в течение нескольких минут.

Минимальная сумма покупки — £30 (3 тыс. рублей). При желании можно оформить рассрочку на уже оплаченные покупки, разделить операцию, установить личный лимит кредита и даже редактировать план платежей.

Но самое важное — что рассрочка Monzo Flex будет отражаться на кредитном рейтинге клиентов. В отличие от скрытой задолженности, замаскированной классическими сервисами BNPL.

#ФинтехУспех: BrokerChooser — венгерская платформа для сравнения онлайн-брокеров и обучения инвестициям

Заработать на хайпе вокруг инвестиций хотят многие, поэтому вероятность стать жертвой мошенничества велика. BrokerChooser был создан в 2016 году, чтобы защитить инвесторов от недобросовестных брокеров. С тех пор стартап стал международной компанией, в которой работает 45 человек. Сервис сравнивает не только брокеров, но и криптобиржи, роботов-консультантов, цифровые банки и в 2020 году получил семизначный доход в евро.

Личный опыт основателя

Бренд Brokerchoser ассоциируется в первую очередь с Тибором Бедо, хотя на самом деле у него был и есть партнер Гергей Корпос. Бедо изучал инвестиционный анализ и работал в финансовой сфере, когда произошел кризис 2008 года. Впечатление было очень сильным.

В какой-то момент он попытался найти надежного брокера для личных инвестиций, но не смог — в интернете не хватало информации, пришлось собирать ее по крупицам и заносить в таблицу Excel. Тогда и появилась идея сервиса, который бы автоматизировал этот поиск и помогал инвесторам получить правдивую и систематизированную информацию о брокерах.

Чтобы запустить BrokerChooser, Тибор и Гергей оставили работу и пережили сложные времена: сервис удалось монетизировать только спустя год.

Путь к успеху

В 2017 году более 5000 клиентов нашли своего онлайн-брокера через BrokerChooser. В 2018 ежемесячный трафик резко вырос, количество брокеров на платформе достигло 24, а в 2019 — 50. Тогда же компания получила звание лучшего финтех-стартапа года на церемонии вручения CESA. На начало этого года на платформе было 80 брокеров. Это самая большая актуальная база данных об онлайн-брокерах (по данным самой компании).

Сегодня BrokerChooser не только генерирует заметную прибыль, но и сотрудничает с журналистами ведущих СМИ, таких как Financial Times, The New York Times, Forbes, Bloomberg. Эксперты компании помогают интерпретировать важные события на рынке инвестиций, проводят исследования, следят за трендами — все это, чтобы помочь людям инвестировать.

Обзоры брокеров BrokerChooser охватывают данные по 227 странам и территориям. Большинство брокеров на платформе — из Великобритании, США, ЕС, Израиля, и Швейцарии. Большинство клиентов — из Великобритании, США, ЕС и Объединенных Арабских Эмиратов. План на 2021 — выручка €3 млн и трафик 1 млн посетителей в месяц.

Суть бизнеса

BrokerChooser по 500 критериям сравнивает онлайн-брокеров мира, будь то локальная или крупная международная платформа. Веса критериев для итоговой оценки меняются в зависимости от предпочтений клиента, который заполняет заявку, чтобы получить перечень из трех наиболее подходящих брокеров. Получаются индивидуальные рекомендации на основе тщательно изученных параметров. Методология систематически обновляется, чтобы соответствовать трендам рынка.

Обучающие видеоролики, статьи и тесты помогают клиентам разобраться в терминологии и принципах инвестирования, сделать первые шаги, знакомят с особенностями разных платформ.

Естественно, не все брокеры довольны оценками, которые им выставляет платформа, многие ее критикуют. Но BrokerChooser непреклонен: каждый получает объективную оценку, которая отражает важнейшие аспекты деятельности. И это мотивирует брокеров улучшать сервис: если методология оценки верна, низкая оценка становится важной точкой роста для всего бизнеса.

Это самая сложная и амбициозная миссия BrokerChooser: изменить рынок инвестирования и мотивировать брокеров давать своим клиентам лучший сервис. А для обычных инвесторов — стать надежным помощником в непростом деле.

Заработать на хайпе вокруг инвестиций хотят многие, поэтому вероятность стать жертвой мошенничества велика. BrokerChooser был создан в 2016 году, чтобы защитить инвесторов от недобросовестных брокеров. С тех пор стартап стал международной компанией, в которой работает 45 человек. Сервис сравнивает не только брокеров, но и криптобиржи, роботов-консультантов, цифровые банки и в 2020 году получил семизначный доход в евро.

Личный опыт основателя

Бренд Brokerchoser ассоциируется в первую очередь с Тибором Бедо, хотя на самом деле у него был и есть партнер Гергей Корпос. Бедо изучал инвестиционный анализ и работал в финансовой сфере, когда произошел кризис 2008 года. Впечатление было очень сильным.

В какой-то момент он попытался найти надежного брокера для личных инвестиций, но не смог — в интернете не хватало информации, пришлось собирать ее по крупицам и заносить в таблицу Excel. Тогда и появилась идея сервиса, который бы автоматизировал этот поиск и помогал инвесторам получить правдивую и систематизированную информацию о брокерах.

Чтобы запустить BrokerChooser, Тибор и Гергей оставили работу и пережили сложные времена: сервис удалось монетизировать только спустя год.

Путь к успеху

В 2017 году более 5000 клиентов нашли своего онлайн-брокера через BrokerChooser. В 2018 ежемесячный трафик резко вырос, количество брокеров на платформе достигло 24, а в 2019 — 50. Тогда же компания получила звание лучшего финтех-стартапа года на церемонии вручения CESA. На начало этого года на платформе было 80 брокеров. Это самая большая актуальная база данных об онлайн-брокерах (по данным самой компании).

Сегодня BrokerChooser не только генерирует заметную прибыль, но и сотрудничает с журналистами ведущих СМИ, таких как Financial Times, The New York Times, Forbes, Bloomberg. Эксперты компании помогают интерпретировать важные события на рынке инвестиций, проводят исследования, следят за трендами — все это, чтобы помочь людям инвестировать.

Обзоры брокеров BrokerChooser охватывают данные по 227 странам и территориям. Большинство брокеров на платформе — из Великобритании, США, ЕС, Израиля, и Швейцарии. Большинство клиентов — из Великобритании, США, ЕС и Объединенных Арабских Эмиратов. План на 2021 — выручка €3 млн и трафик 1 млн посетителей в месяц.

Суть бизнеса

BrokerChooser по 500 критериям сравнивает онлайн-брокеров мира, будь то локальная или крупная международная платформа. Веса критериев для итоговой оценки меняются в зависимости от предпочтений клиента, который заполняет заявку, чтобы получить перечень из трех наиболее подходящих брокеров. Получаются индивидуальные рекомендации на основе тщательно изученных параметров. Методология систематически обновляется, чтобы соответствовать трендам рынка.

Обучающие видеоролики, статьи и тесты помогают клиентам разобраться в терминологии и принципах инвестирования, сделать первые шаги, знакомят с особенностями разных платформ.

Естественно, не все брокеры довольны оценками, которые им выставляет платформа, многие ее критикуют. Но BrokerChooser непреклонен: каждый получает объективную оценку, которая отражает важнейшие аспекты деятельности. И это мотивирует брокеров улучшать сервис: если методология оценки верна, низкая оценка становится важной точкой роста для всего бизнеса.

Это самая сложная и амбициозная миссия BrokerChooser: изменить рынок инвестирования и мотивировать брокеров давать своим клиентам лучший сервис. А для обычных инвесторов — стать надежным помощником в непростом деле.

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

На британском рынке появился стартап, который может перевернуть с ног на голову типичные модели ценообразования инвестсервисов. Lightyear объединяет мультивалютные счета и неограниченный доступ к глобальным рынкам: 1000+ акций без комиссий за торговлю, обслуживание счета и обмен валют до £3000 в месяц. После взимается комиссия 0,35%.

Аудитория — в первую очередь новички с небольшим бюджетом. Их привлечет «бесплатная» возможность попробовать инвестирование, а в случае успеха они будут увеличивать бюджет и переходить на более выгодные для Lightyear тарифы. Главный челлендж — правильно вовлечь пользователей в сервис, обучить и превратить в лояльных клиентов.

Стартап основали выходцы из Wise — Мартин Сокк и Михкель Аамер. На днях они запустили мобильное приложение и открыли его для клиентов из листа ожидания. Одновременно с этим событием компания получила $8,5 млн инвестиций, а до этого $1,5 млн от топ-менеджеров Wise, Skype, Checkout Com, Robinhood и Veriff. Деньги пойдут на расширение команды и маркетинг.

Аудитория — в первую очередь новички с небольшим бюджетом. Их привлечет «бесплатная» возможность попробовать инвестирование, а в случае успеха они будут увеличивать бюджет и переходить на более выгодные для Lightyear тарифы. Главный челлендж — правильно вовлечь пользователей в сервис, обучить и превратить в лояльных клиентов.

Стартап основали выходцы из Wise — Мартин Сокк и Михкель Аамер. На днях они запустили мобильное приложение и открыли его для клиентов из листа ожидания. Одновременно с этим событием компания получила $8,5 млн инвестиций, а до этого $1,5 млн от топ-менеджеров Wise, Skype, Checkout Com, Robinhood и Veriff. Деньги пойдут на расширение команды и маркетинг.

Один из стоп-факторов для наполнения ЕБС — защищенность данных. Если логины-пароли и устройства можно в любой момент заменить и даже для TouchID использовать другой палец, то с лицом и голосом сложнее. Когда данные скомпрометированы, у их владельца будут очень большие проблемы. Технологии подделки фото, видео и голоса не стоят на месте, а вот технологии защиты, кажется, развиваются не так стремительно, как хотелось бы.

ЦБ госразработку, естественно, защищает, но не очень убедительно. Основной аргемент — отсутствие значимых инцидентов, связанных с подменой биометрических образцов. Что в целом логично: база слепков ничтожно мала, биометрия особо нигде не работает. Вряд ли кто-то будет заморачиваться на взлом, чтобы оплатить проезд в метро.

Но утечки стабильно происходят из самых разных баз данных, а от дипфейков пока нет вообще никакой защиты. Хотя регулятор настаивает на том, что система защиты ЕБС готова противостоять этой технологии. В основе многофакторного механизма удаленной идентификации — ЕСИА, обеспечивающая санкционированный доступ к информации в информационных системах. Интересно, насколько это поможет, если взлом осуществляется не снаружи, а изнутри — что не редкость.

В целом, пока складывается впечатление, что защита ЕБС хороша только в теории — пока данные не используются для реальных операций. Проблемы, скорее всего, начнутся вместе с массовым внедрением. Получается ткой замкнутый круг: чтобы протестировать защиту, нужно больше данных и прецедентов атак, а чтобы они появились — нужно повальное внедрение биометрии после сбора критической массы данных.

И почему-то есть ощущение, что в этом противостоянии победит госмашина, которая найдет способ собрать данные любыми способами. Примеры мы уже видим.

ЦБ госразработку, естественно, защищает, но не очень убедительно. Основной аргемент — отсутствие значимых инцидентов, связанных с подменой биометрических образцов. Что в целом логично: база слепков ничтожно мала, биометрия особо нигде не работает. Вряд ли кто-то будет заморачиваться на взлом, чтобы оплатить проезд в метро.

Но утечки стабильно происходят из самых разных баз данных, а от дипфейков пока нет вообще никакой защиты. Хотя регулятор настаивает на том, что система защиты ЕБС готова противостоять этой технологии. В основе многофакторного механизма удаленной идентификации — ЕСИА, обеспечивающая санкционированный доступ к информации в информационных системах. Интересно, насколько это поможет, если взлом осуществляется не снаружи, а изнутри — что не редкость.

В целом, пока складывается впечатление, что защита ЕБС хороша только в теории — пока данные не используются для реальных операций. Проблемы, скорее всего, начнутся вместе с массовым внедрением. Получается ткой замкнутый круг: чтобы протестировать защиту, нужно больше данных и прецедентов атак, а чтобы они появились — нужно повальное внедрение биометрии после сбора критической массы данных.

И почему-то есть ощущение, что в этом противостоянии победит госмашина, которая найдет способ собрать данные любыми способами. Примеры мы уже видим.

Чтобы выжить на современном финансовом рынке, у банков есть несколько вариантов, но основные — построить экосистему или перейти в сферу банковского обслуживания как услуги. В России примеров второго подхода немного, а за рубежом постепенно появляются его сторонники из числа диджитал-банков. Британский Monese перестроится под концепцию bank-as-a-service после нового раунда финансирования от англо-южноафриканского банка Investec.

Monese запустил облачную b2b-платформу, благодаря которой его услуги цифрового банкинга станут доступны широкому спектру компаний в Великобритании. Платформа объединит все, что нужно финтеху, чтобы с нуля запустить банковские услуги. Это большое преимущество на фоне большинства поставщиков, которые покрывают лишь небольшую часть сервисов, необходимых современным клиентам.

Новая платформа BaaS появилась после недавних сделок Monese с Mastercard и Thought Machine. Через нее новый инвестор Investec сможет выйти на рынок Великобритании — будет предоставлять банковские услуги частным клиентам и бизнесу. А потом платформа позволит банку консолидировать розничные сберегательные продукты.

Так Monese рассчитывает внести свою лепту в цифровую трансформацию британского бизнеса: помочь ему вывести свои предложения цифрового банкинга на новый уровень. И все это — за несколько недель или месяцев, а не лет.

Monese запустил облачную b2b-платформу, благодаря которой его услуги цифрового банкинга станут доступны широкому спектру компаний в Великобритании. Платформа объединит все, что нужно финтеху, чтобы с нуля запустить банковские услуги. Это большое преимущество на фоне большинства поставщиков, которые покрывают лишь небольшую часть сервисов, необходимых современным клиентам.

Новая платформа BaaS появилась после недавних сделок Monese с Mastercard и Thought Machine. Через нее новый инвестор Investec сможет выйти на рынок Великобритании — будет предоставлять банковские услуги частным клиентам и бизнесу. А потом платформа позволит банку консолидировать розничные сберегательные продукты.

Так Monese рассчитывает внести свою лепту в цифровую трансформацию британского бизнеса: помочь ему вывести свои предложения цифрового банкинга на новый уровень. И все это — за несколько недель или месяцев, а не лет.

{kind=link}

Интересный поворот в истории противостояния «Яндекса» и рунета по вопросу обогащенных ответов. В пятницу IT-гигант через РБК бодро отрапортовал о том, что «договорился» с Профи и YouDo о «внедрении в поисковую выдачу», за которую три года борется весь рынок. Но уже сегодня Профи публикует опровержение в блоге компании — тогда как РБК отказывает в размещении.

Что не так

На самом деле сервис пока о только тестирует обогащенные ответы, и это не означает, что стороны достигли договоренности о внедрении. В релизе Профи не стесняется в выражениях и пишет о том, что «подмена понятий приводит к ложной иллюзии о договоренностях». Сервис не отказался от заявленных в ФАС требований и будет «настаивать на прекращении поисковой дискриминации».

Почему это важно

То, что «Яндекс» совершил большой шаг навстречу интересам рынка, предоставив сторонним компаниям доступ к обогащенным ответам как альтернативу собственным колдунщикам, — не обсуждается. Вызывает вопросы коммуникация, в которой зачем-то желаемое выдается за действительное. Пока весь процесс привел к выявлению «вопросов, требующих дальнейших обсуждений».

На самом деле история реабилитации IT-гиганта только начинается. После угрозы штрафа в размере 4,4 млрд рублей «Яндекс» начал имитировать бурную деятельность, направленную на поиск решения. Но обратная связь рынка на примере Профи как бы намекает, что до результата еще очень далеко.

Что не так

На самом деле сервис пока о только тестирует обогащенные ответы, и это не означает, что стороны достигли договоренности о внедрении. В релизе Профи не стесняется в выражениях и пишет о том, что «подмена понятий приводит к ложной иллюзии о договоренностях». Сервис не отказался от заявленных в ФАС требований и будет «настаивать на прекращении поисковой дискриминации».

Почему это важно

То, что «Яндекс» совершил большой шаг навстречу интересам рынка, предоставив сторонним компаниям доступ к обогащенным ответам как альтернативу собственным колдунщикам, — не обсуждается. Вызывает вопросы коммуникация, в которой зачем-то желаемое выдается за действительное. Пока весь процесс привел к выявлению «вопросов, требующих дальнейших обсуждений».

На самом деле история реабилитации IT-гиганта только начинается. После угрозы штрафа в размере 4,4 млрд рублей «Яндекс» начал имитировать бурную деятельность, направленную на поиск решения. Но обратная связь рынка на примере Профи как бы намекает, что до результата еще очень далеко.

Долгожданное возвращение «Тинькофф» на рынок ипотеки начнется с рефинансирования кредитов, которые его клиенты взяли в других банках. С декабря прошлого года проект работал в пилотном режиме для сотрудников. Рефинансирование ипотеки обычных клиентов начнется в ближайшее время. Цель до конца года — ипотечный портфель в объеме нескольких миллиардов рублей.

Звучит логично. Рынок рефинансирования восстанавливается после мощной просадки в первой половине прошлого года, и это самый простой способ быстро запуститься. Аудитория лояльна и привыкла управлять финансами в цифровых каналах, в большинстве своем это современная молодежь, которая уже активно использует продукт. Параллельно банк сможет заработать на сопутствующих услугах — например, ипотечных страховках.

Другой вопрос — насколько «Тинькофф» будет готов упасть в цене. В последнее время ставки по ипотеке не слишком высокие, есть много госпрограмм со ставками до 6%. А на тех, у кого ипотека с более высоким процентом, и без «Тинькофф» претендентов хватает. Сделать выгодное банку предложение, от которого клиент не сможет отказаться, будет непросто. Но такой «тестовый» период рефинансирования поможет обкатать платформу и подготовить ее к полноценному продукту, который привлечет новых клиентов.

В отличие от первого захода на рынок ипотеки в 2015 году, банк выступит не просто брокером, а запустит полный ипотечный цикл. Будет выдавать кредиты и оставлять их на балансе, работать с залогами и выпускать ценные бумаги, обеспеченные ипотекой, с помощью сделок секьюритизации. Но для этого еще предстоит провести огромную работу по развитию партнерских отношений с застройщиками.

Звучит логично. Рынок рефинансирования восстанавливается после мощной просадки в первой половине прошлого года, и это самый простой способ быстро запуститься. Аудитория лояльна и привыкла управлять финансами в цифровых каналах, в большинстве своем это современная молодежь, которая уже активно использует продукт. Параллельно банк сможет заработать на сопутствующих услугах — например, ипотечных страховках.

Другой вопрос — насколько «Тинькофф» будет готов упасть в цене. В последнее время ставки по ипотеке не слишком высокие, есть много госпрограмм со ставками до 6%. А на тех, у кого ипотека с более высоким процентом, и без «Тинькофф» претендентов хватает. Сделать выгодное банку предложение, от которого клиент не сможет отказаться, будет непросто. Но такой «тестовый» период рефинансирования поможет обкатать платформу и подготовить ее к полноценному продукту, который привлечет новых клиентов.

В отличие от первого захода на рынок ипотеки в 2015 году, банк выступит не просто брокером, а запустит полный ипотечный цикл. Будет выдавать кредиты и оставлять их на балансе, работать с залогами и выпускать ценные бумаги, обеспеченные ипотекой, с помощью сделок секьюритизации. Но для этого еще предстоит провести огромную работу по развитию партнерских отношений с застройщиками.

Вслед за Китаем, США начинают прессовать майнеров, криптобиржи и криптокошельки. Сценарий и повод — без особых изменений: множественные санкции ждут шифровальщиков-вымогателей и тех, кто замечен в отмывании денег.

Например, криптомиксеры — сервисы дополнительной анонимизации криптовалютных транзакций, которые затрудняют их отслеживание. А еще — бизнес, который что-то выплачивает шифровальщикам-вымогателям. Со стороны выглядит как попытка наказать жертв за кибератаки на них же. Явный подтекст — проще вообще не связываться с криптоактивами, чтобы спать спокойно и не попасть под раздачу.

Под прицелом — не столько сами преступники, сколько платежная инфраструктура, которой они пользуются. Без нее вывод криминальных денег в официальную валюту будет максимально затруднен. Впрочем, не только для преступников, но и для всех, кто имеет дело с криптоактивами.

В связи с чем возникает вопрос — чем не угодили технологии? Для цифровой экономики они могли бы стать хорошим подспорьем, если только стратегия ее развития учитывает криптоактивы. А вот если нет, то и инфраструктура ни к чему. В таком случае все очень логично.

Например, криптомиксеры — сервисы дополнительной анонимизации криптовалютных транзакций, которые затрудняют их отслеживание. А еще — бизнес, который что-то выплачивает шифровальщикам-вымогателям. Со стороны выглядит как попытка наказать жертв за кибератаки на них же. Явный подтекст — проще вообще не связываться с криптоактивами, чтобы спать спокойно и не попасть под раздачу.

Под прицелом — не столько сами преступники, сколько платежная инфраструктура, которой они пользуются. Без нее вывод криминальных денег в официальную валюту будет максимально затруднен. Впрочем, не только для преступников, но и для всех, кто имеет дело с криптоактивами.

В связи с чем возникает вопрос — чем не угодили технологии? Для цифровой экономики они могли бы стать хорошим подспорьем, если только стратегия ее развития учитывает криптоактивы. А вот если нет, то и инфраструктура ни к чему. В таком случае все очень логично.

Media is too big

VIEW IN TELEGRAM

ВТБ задорно продвигает обновленные мобильный и интернет-банк для малого и среднего бизнеса роликом с Семеном Слепаковым. Он показывает предпринимателям, что управлять финансами бизнеса и оформлять продукты можно «одним пальцем» — просто, быстро, удобно и полностью дистанционно.

Что сказать — самый большой бюджет на маркетинг осваивается осознанно и с огоньком: экосистема сама себя не продвинет, ей тоже надо «помогать делом». Коммуникация ВТБ на фоне других выглядит качественно и интересно. Умно выбрали селебов — охватили ядро аудитории, не стесняются шутить и не пытаются строить из себя большой суровый банк. Скорее наоборот — делают ставку на доверительную коммуникацию и пытаются «стать своим».

Что сказать — самый большой бюджет на маркетинг осваивается осознанно и с огоньком: экосистема сама себя не продвинет, ей тоже надо «помогать делом». Коммуникация ВТБ на фоне других выглядит качественно и интересно. Умно выбрали селебов — охватили ядро аудитории, не стесняются шутить и не пытаются строить из себя большой суровый банк. Скорее наоборот — делают ставку на доверительную коммуникацию и пытаются «стать своим».

Forwarded from Страховой случай

Вслед за ФАС и ЦБ наконец-то обратил пристальное внимание на ситуацию с отказами в выплате при страховании рисков заемщиков. Еще пока неизвестно, чем обернется критика кредитного страхования, однако последнее выступление руководителя департамента страхового рынка ЦБ Филиппа Габунии поражает откровенностью.

Например, впервые регулятор упомянул об исключениях из покрытия:

«Если мы видим 30 изъятий из покрытия по полису, 16 из которых приходится на десять основных заболеваний, от которых люди по статистике чаще умирают, вероятность того, что полис сработает, а человек, его купивший, им воспользуется, - сильно снижается. Так страховые компании управляют своими рисками. Но это приводит к разочарованию потребителей».

И озаботился проблемой массовых отказов в выплате возмещения. По его словам, уровень выплат по кредитному страхованию на уровне 5% от сборов, а доля отказов в выплате - 41%:

«Низкий уровень выплат как минимум показывает, что потребитель купил продукт по очень высокой цене. Премии по страхованию заемщиков растут вместе с потребкредитованием, потенциал продуктов хороший, в прошлом году собрали 195 млрд руб. Обладатель полиса уверен, что получил хорошую защиту на случай наступления неблагоприятных событий, что заем будет погашен страховщиком. Но так не всегда происходит. Случается, что человек приобрел дорогой полис, который не отвечает его ожиданиям», - отметил Габуния.

Поправим регулятора, ему дали неверные цифры. Доля отказов по договорам страхования заемщиков, которые оформляются как «страхование от несчастного случая», - все 46,6%. Рынок отказывает в выплате не двум из пяти, а каждому второму обратившемуся.

Если проще - каждый второй проданный полис на рынке не решает проблем заемщика, а лишь является финансовой обузой и нагрузкой к кредиту, благодаря которому банк и страховая компания могут заработать и поделить дополнительные комиссионные с покупателя. Впрочем, кажется, регулятор это уже и сам выяснил.

И что самое удивительное. Наконец-то задан вопрос, зачем страховщики портят себе репутацию:

«Львиная доля премий уходит банкам в качестве выплаченных комиссий, а имиджевые потери большей частью ложатся на страховые компании. Зачем на страховом рынке мы это делаем? Ущерб, который мы себе наносим, - колоссальный, и он связан с потерей доверия клиентов, выгода - 4 копейки, все остальное достается банкам. Неужели результат стоит того? Смысл этой бизнес-идеи непонятен», - отметил Габуния.

Что ж, кажется, это первый, после Ломакина-Румянцева, регулятор страхового рынка, который вслух вспомнил об имидже отрасли.

Например, впервые регулятор упомянул об исключениях из покрытия:

«Если мы видим 30 изъятий из покрытия по полису, 16 из которых приходится на десять основных заболеваний, от которых люди по статистике чаще умирают, вероятность того, что полис сработает, а человек, его купивший, им воспользуется, - сильно снижается. Так страховые компании управляют своими рисками. Но это приводит к разочарованию потребителей».

И озаботился проблемой массовых отказов в выплате возмещения. По его словам, уровень выплат по кредитному страхованию на уровне 5% от сборов, а доля отказов в выплате - 41%:

«Низкий уровень выплат как минимум показывает, что потребитель купил продукт по очень высокой цене. Премии по страхованию заемщиков растут вместе с потребкредитованием, потенциал продуктов хороший, в прошлом году собрали 195 млрд руб. Обладатель полиса уверен, что получил хорошую защиту на случай наступления неблагоприятных событий, что заем будет погашен страховщиком. Но так не всегда происходит. Случается, что человек приобрел дорогой полис, который не отвечает его ожиданиям», - отметил Габуния.

Поправим регулятора, ему дали неверные цифры. Доля отказов по договорам страхования заемщиков, которые оформляются как «страхование от несчастного случая», - все 46,6%. Рынок отказывает в выплате не двум из пяти, а каждому второму обратившемуся.

Если проще - каждый второй проданный полис на рынке не решает проблем заемщика, а лишь является финансовой обузой и нагрузкой к кредиту, благодаря которому банк и страховая компания могут заработать и поделить дополнительные комиссионные с покупателя. Впрочем, кажется, регулятор это уже и сам выяснил.

И что самое удивительное. Наконец-то задан вопрос, зачем страховщики портят себе репутацию:

«Львиная доля премий уходит банкам в качестве выплаченных комиссий, а имиджевые потери большей частью ложатся на страховые компании. Зачем на страховом рынке мы это делаем? Ущерб, который мы себе наносим, - колоссальный, и он связан с потерей доверия клиентов, выгода - 4 копейки, все остальное достается банкам. Неужели результат стоит того? Смысл этой бизнес-идеи непонятен», - отметил Габуния.

Что ж, кажется, это первый, после Ломакина-Румянцева, регулятор страхового рынка, который вслух вспомнил об имидже отрасли.

История с «Единым центром учета перевода ставок букмекерских контор» пришла к логичному финалу. Владельцем «Мобильной карты» стало СП ВТБ и «Центра прогресса бокса» — компания «Современные платежные решения». Она будет финансировать деятельность центра и контролировать прием ставок через интернет. Фактически это значит, что контроль над финансовыми потоками белого рынка азартных игр перешел к госбанку. Завидное пополнение в экосистеме Костина.

Ранее «Современные платежные решения» принадлежала ВТБ через «ВТБ-Недвижимость». Теперь банк владеет 49% акций компании. Сделка согласована с ЦБ и ФАС. Размер целевых отчислений в пользу спортивных федераций составит всего 1,5% от выручки букмекерских контор и тотализатора.

Ранее «Современные платежные решения» принадлежала ВТБ через «ВТБ-Недвижимость». Теперь банк владеет 49% акций компании. Сделка согласована с ЦБ и ФАС. Размер целевых отчислений в пользу спортивных федераций составит всего 1,5% от выручки букмекерских контор и тотализатора.

Mastercard озаботилась слишком активным распространением платежей по СБП у малого и среднего бизнеса и делает ответный ход. Со следующего года будут действовать пониженные комиссии при приеме платежей по технологии Tap on Phone, когда в роли POS-терминала выступает смартфон. Но до тарифа СБП все равно пока далеко: 1% против 0,4-0,7%.

Ход довольно слабый не только из-за размера комиссии. Микробизнесу, который не хочет заморачиваться на эквайринг, достаточно СБП, чтобы принимать платежи онлайн почти бесплатно и отказываться от наличных. Агрессивное продвижение отечественной системы делает свое дело.

Для бизнеса покрупнее сами банки уже разработали решения по использованию смартфонов в роли терминалов и даже объединяют их с QR-платежами по СБП. В этом направлении работают «Сбербанк», ВТБ, «Альфа-банк», «СКБ-банк» — для вмешательства платежной системы момент, кажется, упущен.

Ход довольно слабый не только из-за размера комиссии. Микробизнесу, который не хочет заморачиваться на эквайринг, достаточно СБП, чтобы принимать платежи онлайн почти бесплатно и отказываться от наличных. Агрессивное продвижение отечественной системы делает свое дело.

Для бизнеса покрупнее сами банки уже разработали решения по использованию смартфонов в роли терминалов и даже объединяют их с QR-платежами по СБП. В этом направлении работают «Сбербанк», ВТБ, «Альфа-банк», «СКБ-банк» — для вмешательства платежной системы момент, кажется, упущен.

Про будущее антиотмывочной платформы ЦБ наконец-то появилась конкретика: регулятор послушал мнение рынка и предложил поправки в законопроект. Система будет мягче к бизнесу в красной зоне, но для банков суть реформы не поменялась. Они остаются на передовой отношений с клиентами и не смогут соблюдать требование Гражданского кодекса возвращать деньги при расторжении договора.

Что изменится в платформе «Знай своего клиента»

• Высокорисковые клиенты, которых антиотмывочная платформа ЦБ отнесет к красной зоне, смогут вернуть деньги с заблокированных счетов, пройдя ликвидацию. Для этого нужно будет в течение шести месяцев обратиться в межведомственную комиссию при ЦБ и попытаться оспорить решение.

• У банков появится право на отказ «зеленым» клиентам, если возникнут подозрения, что операция совершается с целью легализации преступных доходов. Степень риска нужно будет повысить.

• Банки тоже поделят: будут те, кто при работе с «желтыми» и «красными» клиентами использует платформу ЗСК, и те, кто принимает решения самостоятельно.

• Если банк опирается на данные платформы, у него возникнут обязательства по работе с клиентами из красной зоны: не проводить транзакции по списанию, переводам или уменьшению остатка средств на счете, не выдавать деньги и не переводить их на другой счет при расторжении договора, заблокировать онлайн-банкинг для любых операций кроме информационных.

• Если банк принимает решения самостоятельно, он сможет отказать бизнесу со средним и высоким уровнем риска в проведении операций и заключении договора обслуживания, а также расторгать соглашение.

• Перечень операций, доступных высокорисковым клиентам, увеличится: они смогут выплачивать зарплату сотрудникам, осуществлять выплаты для обеспечения жизнедеятельности предпринимателя и его семьи, погашать задолженности по налогам, сборам и кредитам, выплачивать компенсации по ТК.

Что изменится в платформе «Знай своего клиента»

• Высокорисковые клиенты, которых антиотмывочная платформа ЦБ отнесет к красной зоне, смогут вернуть деньги с заблокированных счетов, пройдя ликвидацию. Для этого нужно будет в течение шести месяцев обратиться в межведомственную комиссию при ЦБ и попытаться оспорить решение.

• У банков появится право на отказ «зеленым» клиентам, если возникнут подозрения, что операция совершается с целью легализации преступных доходов. Степень риска нужно будет повысить.

• Банки тоже поделят: будут те, кто при работе с «желтыми» и «красными» клиентами использует платформу ЗСК, и те, кто принимает решения самостоятельно.

• Если банк опирается на данные платформы, у него возникнут обязательства по работе с клиентами из красной зоны: не проводить транзакции по списанию, переводам или уменьшению остатка средств на счете, не выдавать деньги и не переводить их на другой счет при расторжении договора, заблокировать онлайн-банкинг для любых операций кроме информационных.

• Если банк принимает решения самостоятельно, он сможет отказать бизнесу со средним и высоким уровнем риска в проведении операций и заключении договора обслуживания, а также расторгать соглашение.

• Перечень операций, доступных высокорисковым клиентам, увеличится: они смогут выплачивать зарплату сотрудникам, осуществлять выплаты для обеспечения жизнедеятельности предпринимателя и его семьи, погашать задолженности по налогам, сборам и кредитам, выплачивать компенсации по ТК.

Forwarded from Телекоммуналка

Сбер продает свою долю VisionLabs АФК «Системе».

У Сбера было 25,07%, АФК «Система» принадлежит 25%, остальная доля у основателей компании, в т.ч. у Александра Ханина – нынешнего ВП по ИИ МТС.

Говорится, что Сбер решил сконцентрироваться на сервисах «Центра речевых технологий», поэтому продает актив VisionLabs в АФК «Система». Таким образом, компания полностью переходит под управление холдинга.

«Телекоммуналка» предполагает, что VisionLabs войдет в состав Центра ИИ МТС. Бывший гендиректор компании – нынешний ВП по ИИ оператора, поэтому было бы логично передать компанию под его управление обратно.

Центр ИИ отделился от материнской компании в отдельную дочку. Это новая политика МТС, когда созревшие подразделения выходят в контур группы компаний. По похожему принципу живет АФК «Система» - взрастить и отпустить. Такими компаниями, например, вскоре станут MWS и TIC. По мнению руководителей, это дает больше свободы в работе внутри компании и холдинга. Таким образом, Центр ИИ МТС может стать компанией, которая будет разрабатывать ИИ-продукты для всего контура АФК «Система».

У Сбера было 25,07%, АФК «Система» принадлежит 25%, остальная доля у основателей компании, в т.ч. у Александра Ханина – нынешнего ВП по ИИ МТС.

Говорится, что Сбер решил сконцентрироваться на сервисах «Центра речевых технологий», поэтому продает актив VisionLabs в АФК «Система». Таким образом, компания полностью переходит под управление холдинга.

«Телекоммуналка» предполагает, что VisionLabs войдет в состав Центра ИИ МТС. Бывший гендиректор компании – нынешний ВП по ИИ оператора, поэтому было бы логично передать компанию под его управление обратно.

Центр ИИ отделился от материнской компании в отдельную дочку. Это новая политика МТС, когда созревшие подразделения выходят в контур группы компаний. По похожему принципу живет АФК «Система» - взрастить и отпустить. Такими компаниями, например, вскоре станут MWS и TIC. По мнению руководителей, это дает больше свободы в работе внутри компании и холдинга. Таким образом, Центр ИИ МТС может стать компанией, которая будет разрабатывать ИИ-продукты для всего контура АФК «Система».