Хорошо, что «Яндекс» зарегистрировал «ЯБанк» просто так — потому что периодически регистрирует новые товарные знаки под различные бизнес-задачи (так комментирует заявку в «Контур.Фокусе» сама IT-компания). С таким неймингом развивать серьёзный финтех-проект в России будет сложновато.

Альтернативное название «Яндекс.Банк» — звучит приличнее, но кому это интересно, когда есть такой простор для народного творчества. Сам «Яндекс» тоже покреативил: «ЯКредит», «ЯБиржа», «ЯБрокер», «ЯВклад», «ЯКапитал», «ЯСтраховка», «ЯСчет», «ЯПортфель», «ЯСбережения», «ЯСейф», «ЯЭквайринг», «ЯПеревод», «ЯВалюта», «ЯТрейд», «ЯАкции» и «ЯКэш» — все эти товарные знаки IT-гигант хотел зарегистрировать еще в прошлом году. Но сначала решил расстаться со «Сбером» и купить свой банк.

Альтернативное название «Яндекс.Банк» — звучит приличнее, но кому это интересно, когда есть такой простор для народного творчества. Сам «Яндекс» тоже покреативил: «ЯКредит», «ЯБиржа», «ЯБрокер», «ЯВклад», «ЯКапитал», «ЯСтраховка», «ЯСчет», «ЯПортфель», «ЯСбережения», «ЯСейф», «ЯЭквайринг», «ЯПеревод», «ЯВалюта», «ЯТрейд», «ЯАкции» и «ЯКэш» — все эти товарные знаки IT-гигант хотел зарегистрировать еще в прошлом году. Но сначала решил расстаться со «Сбером» и купить свой банк.

Forwarded from Свободная касса (ритейл & e-com)

"Сбер" может инвестировать в онлайн-бизнес X5 Group.

Недавно X5 объявила о создании отдельной фудтех-структуры, состоящей из "ОКОЛО", "Vprok Перекресток" и сервисов экспресс-доставки. Одной из причин подобного шага называлась возможность привлечения инвестиций.

Ради привлечения денег ритейлер готов продать до 50% своего цифрового бизнеса. Исходя из предварительной оценки его стоимости, "Сбер" может потратить около $2 млрд.

Но у него есть конкуренты: "AliExpress Россия" тоже проявляет интерес к сделке. X5 может пойти и на IPO: такой вариант обсуждался с самого начала. Он удобен для компании, которая сможет сохранить единоличное управление бизнесом.

Синергия "Сбера" и "X5" может породить крупнейшего игрока на рынке. За первые полгода их выручка от онлайн-торговли продуктами выросла на 223% и 64,4% соответственно. Сейчас цифровые сервисы X5 на первом месте по выручке в этом сегменте, а "СберМаркет" – на втором.

Недавно X5 объявила о создании отдельной фудтех-структуры, состоящей из "ОКОЛО", "Vprok Перекресток" и сервисов экспресс-доставки. Одной из причин подобного шага называлась возможность привлечения инвестиций.

Ради привлечения денег ритейлер готов продать до 50% своего цифрового бизнеса. Исходя из предварительной оценки его стоимости, "Сбер" может потратить около $2 млрд.

Но у него есть конкуренты: "AliExpress Россия" тоже проявляет интерес к сделке. X5 может пойти и на IPO: такой вариант обсуждался с самого начала. Он удобен для компании, которая сможет сохранить единоличное управление бизнесом.

Синергия "Сбера" и "X5" может породить крупнейшего игрока на рынке. За первые полгода их выручка от онлайн-торговли продуктами выросла на 223% и 64,4% соответственно. Сейчас цифровые сервисы X5 на первом месте по выручке в этом сегменте, а "СберМаркет" – на втором.

Обратили внимание на очередной рейтинг на банковском рынке: Forbes и Frank RG оценили банки для миллионеров. Не очень поняли, что именно — размер, надежность, рост или цифровые сервисы — получился просто рейтинг «лучших» на рынке private banking.

Рынка, который уже не развивается за счет притока новых клиентов и где очень сложно выделиться за счет услуг и сервисов. За год число private-клиентов всех банков выросло незначительно — на 6%. Основной вклад в прирост внесли «Тинькофф» и «Совкомбанк». У лидеров рейтинга клиентов стало больше на 10–15%.

В самом рейтинге сразу бросается в глаза очень большой разброс. Между ВТБ на первом месте и «Абсолютом» на последнем огромная пропасть — 70 баллов:

• ВТБ — 90,86

• «Сбер» — 79,92

• «Альфа» — 77,34

• «Открытие» — 57,85

• «Газпромбанк» — 56,17

• «Райффайзенбанк» — 51,08

• «Росбанк» — 45,64

• «ЮниКредит» — 42,24

• «Совкомбанк» — 41,44

• «Ситибанк» — 37,45

• БСПБ — 36,95

• «Локо-Банк» — 36,09

• МКБ — 32,46

• БКС — 30,29

• «Абсолют» — 25,98

Рейтинг «лучших» очень сложно анализировать и как-то описывать — просто потому, что не понятно, как он характеризует банки, которые получили больше или меньше баллов. Что из этого должен понять клиент и какую ценность для себя вынести из того, что «Сбер» и «Альфа» немного не дотянули до ВТБ. Разве что сами банкиры получат награды того или иного цвета.

Очевидно одно — большая часть рынка пока далека до модели «идеального» банка для миллионеров, которую (хочется верить) создатели рейтинга заложили в максимально возможную оценку — 100 баллов. Девять из пятнадцати не дотягивают даже до половины. Но в чем отставание и точки роста — никто не пояснил.

Рынка, который уже не развивается за счет притока новых клиентов и где очень сложно выделиться за счет услуг и сервисов. За год число private-клиентов всех банков выросло незначительно — на 6%. Основной вклад в прирост внесли «Тинькофф» и «Совкомбанк». У лидеров рейтинга клиентов стало больше на 10–15%.

В самом рейтинге сразу бросается в глаза очень большой разброс. Между ВТБ на первом месте и «Абсолютом» на последнем огромная пропасть — 70 баллов:

• ВТБ — 90,86

• «Сбер» — 79,92

• «Альфа» — 77,34

• «Открытие» — 57,85

• «Газпромбанк» — 56,17

• «Райффайзенбанк» — 51,08

• «Росбанк» — 45,64

• «ЮниКредит» — 42,24

• «Совкомбанк» — 41,44

• «Ситибанк» — 37,45

• БСПБ — 36,95

• «Локо-Банк» — 36,09

• МКБ — 32,46

• БКС — 30,29

• «Абсолют» — 25,98

Рейтинг «лучших» очень сложно анализировать и как-то описывать — просто потому, что не понятно, как он характеризует банки, которые получили больше или меньше баллов. Что из этого должен понять клиент и какую ценность для себя вынести из того, что «Сбер» и «Альфа» немного не дотянули до ВТБ. Разве что сами банкиры получат награды того или иного цвета.

Очевидно одно — большая часть рынка пока далека до модели «идеального» банка для миллионеров, которую (хочется верить) создатели рейтинга заложили в максимально возможную оценку — 100 баллов. Девять из пятнадцати не дотягивают даже до половины. Но в чем отставание и точки роста — никто не пояснил.

ВТБ и его проект с биометрией в метро пришел к успеху. Уже 15 октября Face Pay заработает на всех станциях московской подземки. Состоятельность и востребованность сервиса оценивали на трех станциях.

Конечно, по другому и быть не могло. ВТБ давно сотрудничает с правительством Москвы в сфере оплат на транспорте, обоим нужно признание технологического лидерства. Правда, банк пока слабо использует преимущество для продвижения и формирования правильного имиджа.

Интересно, изменится ли что-то в коммуникации после разворачивания пилота и насколько далеко ВТБ пустят с точки зрения брендинга систем, над которыми он так долго работал. Узнает ли кто-то о том, какой банк стоит за разработкой, или технологичные стойки так и останутся no name.

Конечно, по другому и быть не могло. ВТБ давно сотрудничает с правительством Москвы в сфере оплат на транспорте, обоим нужно признание технологического лидерства. Правда, банк пока слабо использует преимущество для продвижения и формирования правильного имиджа.

Интересно, изменится ли что-то в коммуникации после разворачивания пилота и насколько далеко ВТБ пустят с точки зрения брендинга систем, над которыми он так долго работал. Узнает ли кто-то о том, какой банк стоит за разработкой, или технологичные стойки так и останутся no name.

Очередная попытка Минцифры стимулировать наполнение ЕБС и продвинуть свое приложение «Биометрия». На этот раз подключают тяжелую артиллерию — все ведомства и крупные организации, которые можно либо замотивировать, либо убедить. Кроме «Ростелекома» к эксперименту по загрузке биометрии через приложение присоединится ЦБ, Минцифры, ФСБ, Минобрнауки, Департамент транспорта и развития дорожно-транспортной инфраструктуры Москвы, Московский метрополитен, банки, операторы связи и вузы.

Эксперимент продлится год — с 1 октября этого года по 1 октября следующего. Чтобы сдать биометрию лица и голоса, нужно будет войти в приложение через подтвержденную учетную запись в ЕСИА, дать согласие на сбор и обработку данных. Система проверяет качество биометрических данных и сверяет их с данными в биометрическом загранпаспорте.

Суть эксперимента

Всем, кто самостоятельно зарегистрируется в специальном мобильном приложении и сдаст биометрию, будет доступен широкий перечень цифровых сервисов. Обещают дистанционные банковские услуги (ускоренное обслуживание в отделениях, биометрические платежи аж до тысячи рублей), дистанционное заключение договоров на услуги связи, биометрическую оплату проезда и онлайн-сессии.

Но это еще не самое интересное. По факту, эксперимент направлен на то, чтобы найти дыры в процессах, построенных вокруг приложения «Биометрия». Предыдущую версию законопроекта о самостоятельной сдаче биометрии в ЕБС не пропустила ФСБ. У службы были вопросы к технической реализации и безопасности. То есть, люди, которые будут участвовать в эксперименте, отдадут свои биометрические данные без каких-либо гарантий.

Почему-то есть ощущение, что эксперимент опять ставят преимущественно на студентах — все-таки не зря подключают вузы и обещают дистанционную сдачу экзаменов. Финальный удар по системе образования, которой и так пришлось несладко в последние годы и особенно в пандемию.

Эксперимент продлится год — с 1 октября этого года по 1 октября следующего. Чтобы сдать биометрию лица и голоса, нужно будет войти в приложение через подтвержденную учетную запись в ЕСИА, дать согласие на сбор и обработку данных. Система проверяет качество биометрических данных и сверяет их с данными в биометрическом загранпаспорте.

Суть эксперимента

Всем, кто самостоятельно зарегистрируется в специальном мобильном приложении и сдаст биометрию, будет доступен широкий перечень цифровых сервисов. Обещают дистанционные банковские услуги (ускоренное обслуживание в отделениях, биометрические платежи аж до тысячи рублей), дистанционное заключение договоров на услуги связи, биометрическую оплату проезда и онлайн-сессии.

Но это еще не самое интересное. По факту, эксперимент направлен на то, чтобы найти дыры в процессах, построенных вокруг приложения «Биометрия». Предыдущую версию законопроекта о самостоятельной сдаче биометрии в ЕБС не пропустила ФСБ. У службы были вопросы к технической реализации и безопасности. То есть, люди, которые будут участвовать в эксперименте, отдадут свои биометрические данные без каких-либо гарантий.

Почему-то есть ощущение, что эксперимент опять ставят преимущественно на студентах — все-таки не зря подключают вузы и обещают дистанционную сдачу экзаменов. Финальный удар по системе образования, которой и так пришлось несладко в последние годы и особенно в пандемию.

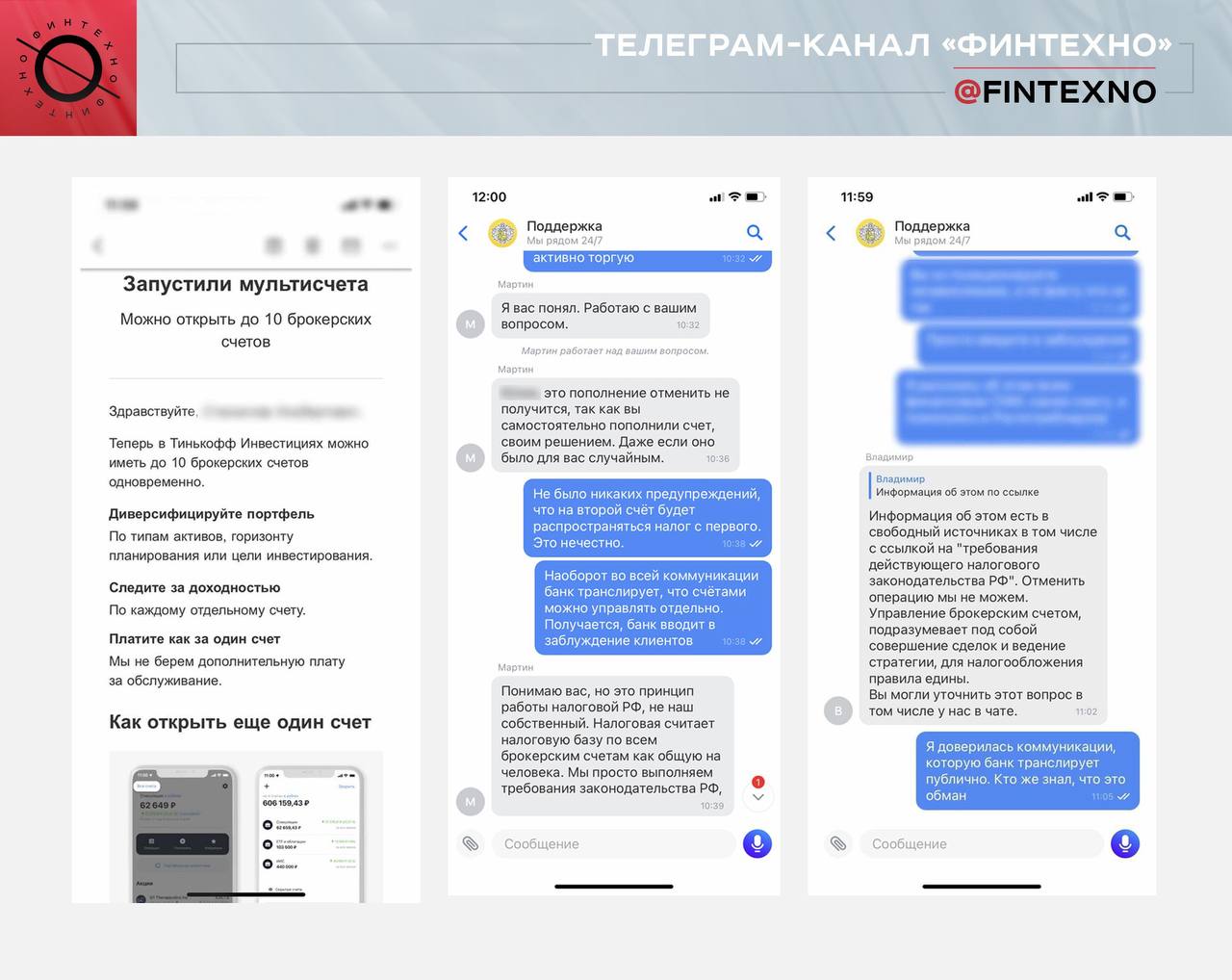

Благодаря читателям, узнали интересное про новую фишку «Тинькофф Инвестиции» — раздельные брокерские счета, которые позиционируются независимыми. На самом деле это один счет — со всеми вытекающими позитивными и негативными последствиями. Проблема в том, что в коммуникации банк говорит только о хорошем — о проблемах клиент узнает на практике и остается без поддержки со стороны банка.

Что в коммуникации

Разные счета для разных стратегий и целей: один — для краткосрочных инвестиций, другой — чтобы накопить на квартиру, третий — чтобы получать пассивный доход на пенсии.

• Можно иметь до 10 брокерских счетов одновременно.

• Диверсифицированный портфель по типам активов, горизонту планирования, цели инвестирования.

• Доходность по каждому отдельному счету.

• Оплата как за один счет.

Что на деле

Счет один. Принцип разделения, судя по всему, как в мультивалютном счете Тинькофф Black, где все условия — кэшбэк, обслуживание, скидки — привязаны к одному счету. Но если для обычной карты разделение не имеет большого значения, то с брокерским счетом ситуация иная. Клиент, который активно торгует на одном счете и, например, просто хранит валюту на другом — не сможет вывести деньги только со второго счета и заплатить налоги по нему. Например, если срочно понадобилось 100 долларов на покупку.

Нужно будет заплатить налоги со всех операций по всем счетам с начала года — и эта сумма может быть в разы больше, чем злосчастная сотня на новое платье. Естественно, клиент, который положился на коммуникацию банка про раздельные счета и не удосужился проверить условия в многостраничном документе, будет разочарован и зол.

В итоге плохо всем: операторы поддержки тратят дорогое время на объяснение условий, лояльность клиента потеряна. Он чувствует себя обманутым и брошенным со своей проблемой.

Как помочь

«Тинькофф» ведет активную просветительскую работу для своих клиентов, но некоторые вещи важно знать не в статьях где-то на ТЖ или образовательном портале, а в моменте. Самый простой способ решить проблему — сразу, при открытии второго счета, показать поп-ап или полноценный экран с коротким саммери правил. И именно там четко сообщить о том, что хотя торговать на счетах можно по-разному, прибыль и убытки фиксируются как на одном. Это значит, что если клиент захочет вывести деньги со счета, на котором не торговал, то будет обязан заплатить все налоги с прибыли на всех счетах.

Маленькая доработка для приложения — и огромная польза для клиентов и поддержки, которой не придется успокаивать разъяренных пользователей.

Что в коммуникации

Разные счета для разных стратегий и целей: один — для краткосрочных инвестиций, другой — чтобы накопить на квартиру, третий — чтобы получать пассивный доход на пенсии.

• Можно иметь до 10 брокерских счетов одновременно.

• Диверсифицированный портфель по типам активов, горизонту планирования, цели инвестирования.

• Доходность по каждому отдельному счету.

• Оплата как за один счет.

Что на деле

Счет один. Принцип разделения, судя по всему, как в мультивалютном счете Тинькофф Black, где все условия — кэшбэк, обслуживание, скидки — привязаны к одному счету. Но если для обычной карты разделение не имеет большого значения, то с брокерским счетом ситуация иная. Клиент, который активно торгует на одном счете и, например, просто хранит валюту на другом — не сможет вывести деньги только со второго счета и заплатить налоги по нему. Например, если срочно понадобилось 100 долларов на покупку.

Нужно будет заплатить налоги со всех операций по всем счетам с начала года — и эта сумма может быть в разы больше, чем злосчастная сотня на новое платье. Естественно, клиент, который положился на коммуникацию банка про раздельные счета и не удосужился проверить условия в многостраничном документе, будет разочарован и зол.

В итоге плохо всем: операторы поддержки тратят дорогое время на объяснение условий, лояльность клиента потеряна. Он чувствует себя обманутым и брошенным со своей проблемой.

Как помочь

«Тинькофф» ведет активную просветительскую работу для своих клиентов, но некоторые вещи важно знать не в статьях где-то на ТЖ или образовательном портале, а в моменте. Самый простой способ решить проблему — сразу, при открытии второго счета, показать поп-ап или полноценный экран с коротким саммери правил. И именно там четко сообщить о том, что хотя торговать на счетах можно по-разному, прибыль и убытки фиксируются как на одном. Это значит, что если клиент захочет вывести деньги со счета, на котором не торговал, то будет обязан заплатить все налоги с прибыли на всех счетах.

Маленькая доработка для приложения — и огромная польза для клиентов и поддержки, которой не придется успокаивать разъяренных пользователей.

{kind=link}

#РосФинтех: Artsofte. ПО для качественного клиентского опыта в экосистемах банков, девелоперов и автопроизводителей.

Год рождения: 2002

Фаундер: Николай Адеев

Artsofte — это компания, которая вдохновляет открытостью и человечным подходом. Например, на сайте буквально по годам рассказывает, как развивался бизнес: без ужимок, пафоса и стеснения. Есть даже первые работы — главное при просмотре не забывать, что это был 2002 год, и весь интернет выглядел примерно так же.

Почему Artsofte

ART — хотелось быть близкими к искусству и подчеркнуть красоту кода.

SOFT — все прозрачно, софт он и в Африке софт.

E — отсылка к родине компании, городу Екатеринбург.

Личная история

Artsofte стартовала как обычная веб-студия. Толчком для запуска собственного бизнеса стала стажировка фаундера в США. Первые годы существования студия делала сайты для самых обычных компаний, занималась продвижением и оптимизацией. Постепенно клиенты становились все крупнее, стали появляться корпоративные заказчики.

В 2008 выделилось отдельное подразделение оптимизации и интернет-маркетинга – команда Artsofte Promo. В 2009 Artsofte вышла на международный рынок разработки. Появились долгосрочные проекты для клиентов из Испании, Германии, США. В 2010 — из США, в 2016 компания вышла в ближневосточный регион. В 2011 появились клиенты из банков, первые крупные проекты студия сделала для «Уралтрансбанка», «Ураприватбанка» и «Банк24.ру».

С 2014 года началось самое интересное. Студия начала делать полноценные веб-экоситемы на базе кастомных и готовых, проинтегрированных между собой вендорных решений. Artsofte увидела себя в роли веб-интегратора и переориентировалась на собственные SaaS-продукты, разработки интернет-банков и сложные отраслевые решения в сегменте самообслуживания.

За 2018 год компания выросла по выручке на 31% и заработала 279 млн рублей только на SaaS. Доля выручки от продажи продуктов составила 70%. В 2020 запустили новый продукт Nopaper — возможность подписывать бумаги без бумаги. На конец прошлого года в Artsofte работало 214 человек.

Ключевой продукт для банков

Серьезный дебют на рынке цифровых банковских сервисов состоялся в 2016 году, а в 2017 Artsofte сделала лучший российский интернет-банк для «Бинбанка» (по версии Markswebb) и запустила платформу для построения банковской экосистемы Abanking.

Платформа помогает переводить традиционное банковское обслуживание в цифровой формат — интернет-банк, мобильное приложение и личный кабинет с маркетплейсом для частных и корпоративных клиентов. Платформа встает поверх сервиса и позволяет обеспечить высокий уровень клиентского опыта и внедрять нефинансовые продукты.

Внешняя коммуникация

Внешний образ компании выглядит слегка зацикленным на основателе. Он открытый и харизматичный, выступает на огромном количестве мероприятий, даже в презентации о компании только контакты Адеева. Не директора по продажам или коммерческого, а самого главного — борта №1. Так он сам себя называет.

Но для компании 200+ человек подход спорный. С одной стороны, это максимальная открытость — когда основатель доступен для общения и не прячется за спинами менеджеров, даже если может себе это позволить. С другой стороны, Artsofte это уже крупная компания, а не стартап, где все завязано на фаундера. Слишком сильная связь личного бренда и бизнесового — не всегда хорошо.

В целом внешняя коммуникация очень активная и приятная: компания проводит митапы и мероприятия для клиентов и профессионального сообщества (потенциальных соискателей), запускает социальные инициативы — например, акция IT-донор. Обо всем рассказывает на страничке в Facebook.

Складывается ощущение, что ставка делается преимущественно на личный контакт с клиентами. Его лично борт №1 и управляющие партнеры устанавливают и поддерживают на бесчисленных профильных мероприятиях, где с завидной частотой появляются в качестве спикеров и гостей.

Год рождения: 2002

Фаундер: Николай Адеев

Artsofte — это компания, которая вдохновляет открытостью и человечным подходом. Например, на сайте буквально по годам рассказывает, как развивался бизнес: без ужимок, пафоса и стеснения. Есть даже первые работы — главное при просмотре не забывать, что это был 2002 год, и весь интернет выглядел примерно так же.

Почему Artsofte

ART — хотелось быть близкими к искусству и подчеркнуть красоту кода.

SOFT — все прозрачно, софт он и в Африке софт.

E — отсылка к родине компании, городу Екатеринбург.

Личная история

Artsofte стартовала как обычная веб-студия. Толчком для запуска собственного бизнеса стала стажировка фаундера в США. Первые годы существования студия делала сайты для самых обычных компаний, занималась продвижением и оптимизацией. Постепенно клиенты становились все крупнее, стали появляться корпоративные заказчики.

В 2008 выделилось отдельное подразделение оптимизации и интернет-маркетинга – команда Artsofte Promo. В 2009 Artsofte вышла на международный рынок разработки. Появились долгосрочные проекты для клиентов из Испании, Германии, США. В 2010 — из США, в 2016 компания вышла в ближневосточный регион. В 2011 появились клиенты из банков, первые крупные проекты студия сделала для «Уралтрансбанка», «Ураприватбанка» и «Банк24.ру».

С 2014 года началось самое интересное. Студия начала делать полноценные веб-экоситемы на базе кастомных и готовых, проинтегрированных между собой вендорных решений. Artsofte увидела себя в роли веб-интегратора и переориентировалась на собственные SaaS-продукты, разработки интернет-банков и сложные отраслевые решения в сегменте самообслуживания.

За 2018 год компания выросла по выручке на 31% и заработала 279 млн рублей только на SaaS. Доля выручки от продажи продуктов составила 70%. В 2020 запустили новый продукт Nopaper — возможность подписывать бумаги без бумаги. На конец прошлого года в Artsofte работало 214 человек.

Ключевой продукт для банков

Серьезный дебют на рынке цифровых банковских сервисов состоялся в 2016 году, а в 2017 Artsofte сделала лучший российский интернет-банк для «Бинбанка» (по версии Markswebb) и запустила платформу для построения банковской экосистемы Abanking.

Платформа помогает переводить традиционное банковское обслуживание в цифровой формат — интернет-банк, мобильное приложение и личный кабинет с маркетплейсом для частных и корпоративных клиентов. Платформа встает поверх сервиса и позволяет обеспечить высокий уровень клиентского опыта и внедрять нефинансовые продукты.

Внешняя коммуникация

Внешний образ компании выглядит слегка зацикленным на основателе. Он открытый и харизматичный, выступает на огромном количестве мероприятий, даже в презентации о компании только контакты Адеева. Не директора по продажам или коммерческого, а самого главного — борта №1. Так он сам себя называет.

Но для компании 200+ человек подход спорный. С одной стороны, это максимальная открытость — когда основатель доступен для общения и не прячется за спинами менеджеров, даже если может себе это позволить. С другой стороны, Artsofte это уже крупная компания, а не стартап, где все завязано на фаундера. Слишком сильная связь личного бренда и бизнесового — не всегда хорошо.

В целом внешняя коммуникация очень активная и приятная: компания проводит митапы и мероприятия для клиентов и профессионального сообщества (потенциальных соискателей), запускает социальные инициативы — например, акция IT-донор. Обо всем рассказывает на страничке в Facebook.

Складывается ощущение, что ставка делается преимущественно на личный контакт с клиентами. Его лично борт №1 и управляющие партнеры устанавливают и поддерживают на бесчисленных профильных мероприятиях, где с завидной частотой появляются в качестве спикеров и гостей.

{kind=link}

Финансовые сервисы «Сбера» охватывают все больше пользовательских сценариев, расширяя влияние экосистемы в сторону ритейла. Банк создал технологическую платформу Sber Tax Free для возврата иностранным туристам НДС на покупки, сделанные в России. Это бизнес-инфраструктура, которая организует взаимодействие между всеми участниками процесса: туристом, магазинами, пунктами возврата наличных в аэропортах, дропбоксами для форм Tax Free, логистикой, ФНС и ФТС.

Конечно, система создана не столько для иностранных туристов, сколько для ритейлеров, которые будут к ней подключаться. Такой полноценный b2b продукт с понятной логикой монетизации. Там, где можно вернуть налог, туристы охотнее покупают дорогие вещи — значит вырастет трафик и средний чек, а сама платформа сможет заработать на комиссиях.

Делать такой сервис в сегменте b2c, скорее всего, слишком дорого и не очень выгодно, несмотря на то, что возврат налога — тот сценарий, где клиенту особенно нужна помощь банка. А банк может выступить больше, чем просто сервис для переводов и платежей — стать финансовым помощником. Процесс традиционно ассоциируется с бюрократическими сложностями: много бумаг и документов, взаимодействие с разными службами. Некоторые задачи, такие как возврат за покупку жилья или медицинские услуги, банки потихоньку учатся решать быстро и удобно для клиента — помогают заполнить декларацию, ведут по процессу и берут на себя рутинные задачи.

С возвратом налога с крупных покупок за рубежом ничего подобного пока нет: процесс в основном выглядит для клиента сложно и нервно — «надо бегать по аэропорту, ставить штампы и стоять в очередях». Но и помочь банк может разве что информированием и обучением — слишком много вопросов решается в моменте: не получил форму tax free при покупке или не поставил штамп на таможне — потом будет уже поздно.

А вот истории про условия и тонкости процесса, которые появляются, когда банк определил клиента за пределами родины, были бы очень кстати. Как устроен возврат НДС, где в аэропорту вылета находятся нужные точки, сколько времени нужно закладывать, как рассчитать сумму возврата с покупок — простор для обучения большой.

Конечно, система создана не столько для иностранных туристов, сколько для ритейлеров, которые будут к ней подключаться. Такой полноценный b2b продукт с понятной логикой монетизации. Там, где можно вернуть налог, туристы охотнее покупают дорогие вещи — значит вырастет трафик и средний чек, а сама платформа сможет заработать на комиссиях.

Делать такой сервис в сегменте b2c, скорее всего, слишком дорого и не очень выгодно, несмотря на то, что возврат налога — тот сценарий, где клиенту особенно нужна помощь банка. А банк может выступить больше, чем просто сервис для переводов и платежей — стать финансовым помощником. Процесс традиционно ассоциируется с бюрократическими сложностями: много бумаг и документов, взаимодействие с разными службами. Некоторые задачи, такие как возврат за покупку жилья или медицинские услуги, банки потихоньку учатся решать быстро и удобно для клиента — помогают заполнить декларацию, ведут по процессу и берут на себя рутинные задачи.

С возвратом налога с крупных покупок за рубежом ничего подобного пока нет: процесс в основном выглядит для клиента сложно и нервно — «надо бегать по аэропорту, ставить штампы и стоять в очередях». Но и помочь банк может разве что информированием и обучением — слишком много вопросов решается в моменте: не получил форму tax free при покупке или не поставил штамп на таможне — потом будет уже поздно.

А вот истории про условия и тонкости процесса, которые появляются, когда банк определил клиента за пределами родины, были бы очень кстати. Как устроен возврат НДС, где в аэропорту вылета находятся нужные точки, сколько времени нужно закладывать, как рассчитать сумму возврата с покупок — простор для обучения большой.

А вот и первый претендент на инвестиции в НСПК — ВТБ. Для Костина оператор карт «Мир» — интересный актив и «важная инфраструктурная единица», в которую мог бы вложиться возглавляемый им банк.

Такой вариант возможен, если передача НСПК рынку состоится по схеме 50% плюс 1 акция правительству, а остальное разделят между системно значимыми банками. Хотя законом о «Национальной платежной системе» предусмотрена и обычная продажа акций НСПК. Одно лицо или группа лиц вправе приобретать не более 5%.

Кроме ВТБ желание инвестировать в оператора «Мира» пока никто не выразил. Есть ощущение, что рынок пока не особо верит а то, что ЦБ все-таки расстанется со своим детищем в ближайшие годы. Ну а Костин скорее пиарится на горячей и обсуждаемой теме: надо же привлекать внимание к банку на Восточном экономическом форуме, повышать цитируемость в медиа и что-то противопоставить коллегам-визионерам — хоть тому же Грефу, который стремительно захватывает новые рынки экосистемой «Сбера».

Такой вариант возможен, если передача НСПК рынку состоится по схеме 50% плюс 1 акция правительству, а остальное разделят между системно значимыми банками. Хотя законом о «Национальной платежной системе» предусмотрена и обычная продажа акций НСПК. Одно лицо или группа лиц вправе приобретать не более 5%.

Кроме ВТБ желание инвестировать в оператора «Мира» пока никто не выразил. Есть ощущение, что рынок пока не особо верит а то, что ЦБ все-таки расстанется со своим детищем в ближайшие годы. Ну а Костин скорее пиарится на горячей и обсуждаемой теме: надо же привлекать внимание к банку на Восточном экономическом форуме, повышать цитируемость в медиа и что-то противопоставить коллегам-визионерам — хоть тому же Грефу, который стремительно захватывает новые рынки экосистемой «Сбера».

Media is too big

VIEW IN TELEGRAM

Третье сентября — дата в России знаковая, и редкая компания удерживается оттого, чтобы «остроумно» не пошутить в этот день. Мем про перевернутый календарь давно набил оскомину, и как раз на этом «Сбер» построил сюжет нового промо, куда удачно интегрировал сервисы своей экосистемы: «Самокат», Delivery Club, «Ситимобил», «СберМаркет», Okko.

Герои, которые продолжают смеяться над мемом, оказываются в неприятных жизненных ситуациях. От одного уходит девушка, от второй отворачиваются подруги, для третьего мем становится последней каплей в неудачном дне.

Единственное спасение — подписка «СберПрайм+» с доступом к библиотеке «СберЗвук», где можно послушать осенний плейлист без надоевшей песни.

Герои, которые продолжают смеяться над мемом, оказываются в неприятных жизненных ситуациях. От одного уходит девушка, от второй отворачиваются подруги, для третьего мем становится последней каплей в неудачном дне.

Единственное спасение — подписка «СберПрайм+» с доступом к библиотеке «СберЗвук», где можно послушать осенний плейлист без надоевшей песни.

В преддверии запуска Private Banking «Тинькофф», его руководитель Илья Опренко, дал большое программное интервью THE BELL. «Финтехно» выбрал главное.

Про мотивы выхода в private сегмент

Активно работать над private banking начали в прошлом году, а мысль о нем появилась в 2019. Из-за пандемии пришлось ускориться: резко начали меняться потребительские паттерны и внешний контекст. На фоне повышенного интереса к инвестициям, при формально стагнирующей экономике стали появляться клиенты, которых классически принято относить к сегменту High Net Worth Individuals, или HNWI, уровень их благосостояния рос.

Вместо того, чтобы в лоб категоризировать по чеку, в «Тинькофф» разработали свою скоринговую модель, которая учитывает поведенческие паттерны. Миграция действующих клиентов в Tinkoff Private идет уже несколько месяцев. Активный онбординг внешних клиентов начнется после официального запуска 9 сентября.

Про цели к концу года

250–280 тысяч человек на российском рынке можно категоризировать как HNWI. Из них 100 тысяч — целевая аудитория Тинькофф Private. Банк должен войти в тройку ключевых игроков в сегменте. Но пока HNWI клиенты не воспринимают «Тинькофф» как банк для размещения основной части портфеля.

Про стратегию продвижения

Клиентская база Tinkoff Private — в большинстве своем выходцы из новой экономики: фаундеры и владельцы технологических компаний, топ-менеджеры с опционными программами.

«Тинькофф» сделает ставку на уровень сервиса, диджитализацию и целостный подход в обслуживании. Рекомендации банка и портфель клиента определяются его целями, риск-профилем и стратегическим взглядом аналитиков на рынок. Будут банковские сервисы, качественное клиентское обслуживание, классические лайфстайл-продукты: ивенты в сфере искусства и спорта, арт, филантропия, импакт-инвестиции, налоговое и юридическое консультирование. Часть правовых вопросов закроет внутренняя команда, для более сложных консультаций есть соглашение с Ernst&Young. Все, что можно решить онлайн, будет решаться онлайн. Офисов для private не будет.

Про конкуренцию со «Сбером» и ВТБ

Преимущество «Тинькофф» — быстрый ввод продуктов на рынок. Банк ведет активную работу, чтобы предложить клиентам внебиржевые инструменты и альтернативные инвестиции: венчурные сделки, IPO, pre-IPO, private equity, SPAC-сделки, коллективные инвестиции в частные компании и проекты, вложения в недвижимость. Новые продукты появятся до конца года.

Еще одна фишка — максимально детальное профилирование клиента, чтобы понимать его долгосрочные цели на десятилетнем горизонте и лайфстайл-паттерны. Также «Тинькофф» работает над собственным центром филантропии и импакт-инвестиций. Люди хотят участвовать в благотворительности, но на рынке мало удобных и прозрачных инструментов — у банка будет удобное диджитал-решение.

Про географию инвестиционных продуктов

Фокус банка — Россия и макрорегион вокруг, но ключевые игроки private equity сосредоточены в США, в Юго-Восточной Азии и Европе. Так что речь про фонды в этих регионах. Для клиентов private доступ к иностранным рынкам будет гораздо шире, чем в «Тинькофф Инвестиции». Сейчас банк отбирает партнеров, проводит due diligence. У фондов должен быть трек-рекорд, понятная команда и стратегия, ориентированная на диджитализацию и экономику 4.0.

Про привлечение возрастной аудитории

Задача «Тинькофф» — доказать, что это банк не только для миллениалов. Для старшего поколения будут запускаться нетривиальные продукты: например, уже есть сервис доставки наличных. Будет особая коммуникация: системная работа по снятию предрассудков относительно диджитализации, разъяснение преимуществ инвестирования на фондовом рынке перед недвижимостью и депозитами. Залог успешной коммуникации — индивидуальный подход и внимание к контексту клиента.

Еще один способ привлечь возрастную аудиторию — ее дети. Они будут бенефициарами состояний, но многие пока не до конца осознают это или попросту не готовы. Им поможет образовательный проект с системным обучением азам управления благосостоянием.

Про мотивы выхода в private сегмент

Активно работать над private banking начали в прошлом году, а мысль о нем появилась в 2019. Из-за пандемии пришлось ускориться: резко начали меняться потребительские паттерны и внешний контекст. На фоне повышенного интереса к инвестициям, при формально стагнирующей экономике стали появляться клиенты, которых классически принято относить к сегменту High Net Worth Individuals, или HNWI, уровень их благосостояния рос.

Вместо того, чтобы в лоб категоризировать по чеку, в «Тинькофф» разработали свою скоринговую модель, которая учитывает поведенческие паттерны. Миграция действующих клиентов в Tinkoff Private идет уже несколько месяцев. Активный онбординг внешних клиентов начнется после официального запуска 9 сентября.

Про цели к концу года

250–280 тысяч человек на российском рынке можно категоризировать как HNWI. Из них 100 тысяч — целевая аудитория Тинькофф Private. Банк должен войти в тройку ключевых игроков в сегменте. Но пока HNWI клиенты не воспринимают «Тинькофф» как банк для размещения основной части портфеля.

Про стратегию продвижения

Клиентская база Tinkoff Private — в большинстве своем выходцы из новой экономики: фаундеры и владельцы технологических компаний, топ-менеджеры с опционными программами.

«Тинькофф» сделает ставку на уровень сервиса, диджитализацию и целостный подход в обслуживании. Рекомендации банка и портфель клиента определяются его целями, риск-профилем и стратегическим взглядом аналитиков на рынок. Будут банковские сервисы, качественное клиентское обслуживание, классические лайфстайл-продукты: ивенты в сфере искусства и спорта, арт, филантропия, импакт-инвестиции, налоговое и юридическое консультирование. Часть правовых вопросов закроет внутренняя команда, для более сложных консультаций есть соглашение с Ernst&Young. Все, что можно решить онлайн, будет решаться онлайн. Офисов для private не будет.

Про конкуренцию со «Сбером» и ВТБ

Преимущество «Тинькофф» — быстрый ввод продуктов на рынок. Банк ведет активную работу, чтобы предложить клиентам внебиржевые инструменты и альтернативные инвестиции: венчурные сделки, IPO, pre-IPO, private equity, SPAC-сделки, коллективные инвестиции в частные компании и проекты, вложения в недвижимость. Новые продукты появятся до конца года.

Еще одна фишка — максимально детальное профилирование клиента, чтобы понимать его долгосрочные цели на десятилетнем горизонте и лайфстайл-паттерны. Также «Тинькофф» работает над собственным центром филантропии и импакт-инвестиций. Люди хотят участвовать в благотворительности, но на рынке мало удобных и прозрачных инструментов — у банка будет удобное диджитал-решение.

Про географию инвестиционных продуктов

Фокус банка — Россия и макрорегион вокруг, но ключевые игроки private equity сосредоточены в США, в Юго-Восточной Азии и Европе. Так что речь про фонды в этих регионах. Для клиентов private доступ к иностранным рынкам будет гораздо шире, чем в «Тинькофф Инвестиции». Сейчас банк отбирает партнеров, проводит due diligence. У фондов должен быть трек-рекорд, понятная команда и стратегия, ориентированная на диджитализацию и экономику 4.0.

Про привлечение возрастной аудитории

Задача «Тинькофф» — доказать, что это банк не только для миллениалов. Для старшего поколения будут запускаться нетривиальные продукты: например, уже есть сервис доставки наличных. Будет особая коммуникация: системная работа по снятию предрассудков относительно диджитализации, разъяснение преимуществ инвестирования на фондовом рынке перед недвижимостью и депозитами. Залог успешной коммуникации — индивидуальный подход и внимание к контексту клиента.

Еще один способ привлечь возрастную аудиторию — ее дети. Они будут бенефициарами состояний, но многие пока не до конца осознают это или попросту не готовы. Им поможет образовательный проект с системным обучением азам управления благосостоянием.

{kind=link}

Чтобы в России появилась полноценная цифровая ипотека, ЦБ, Росреестр и ДОМ РФ запускают эксперимент по обмену данными на блокчейне. На первом этапе они рассчитывают отработать технологию взаимодействия Росреестра и депозитариев, упростить процесс получения и увеличить скорость обработки электронных закладных, сократить сроки регистрации ипотечных сделок.

Эксперимент начнется до 1 декабря и будет проведен на единой системе межведомственного электронного взаимодействия «Мастерчейн».

Кроме очевидных удобств для всех участников процесса, цифровая ипотека выгодна кредиторам. Они снижают операционные расходы, упрощают выпуск ипотечных ценных бумаг и как следствие могут уменьшить ставки. Произойдет это или нет — большой вопрос. В ближайшей перспективе изменений точно ждать не стоит: потребуются инвестиции в создание и отладку процессов. А в далекой перспективе появятся другие причины, да и ситуация в экономике сто раз поменяется.

Зато сейчас благо для заемщиков — очень хороший драйвер изменений, благодаря которому можно удачно подключить нужные ведомства, пролоббировать изменения законодательства и напрячь все заинтересованные и (еще) не заинтересованные стороны.

Если эксперимент пройдет успешно, технологию блокчейна могут распространить на другие этапы процесса ипотечного кредитования.

Эксперимент начнется до 1 декабря и будет проведен на единой системе межведомственного электронного взаимодействия «Мастерчейн».

Кроме очевидных удобств для всех участников процесса, цифровая ипотека выгодна кредиторам. Они снижают операционные расходы, упрощают выпуск ипотечных ценных бумаг и как следствие могут уменьшить ставки. Произойдет это или нет — большой вопрос. В ближайшей перспективе изменений точно ждать не стоит: потребуются инвестиции в создание и отладку процессов. А в далекой перспективе появятся другие причины, да и ситуация в экономике сто раз поменяется.

Зато сейчас благо для заемщиков — очень хороший драйвер изменений, благодаря которому можно удачно подключить нужные ведомства, пролоббировать изменения законодательства и напрячь все заинтересованные и (еще) не заинтересованные стороны.

Если эксперимент пройдет успешно, технологию блокчейна могут распространить на другие этапы процесса ипотечного кредитования.

#ФинтехУспех: Ualá — региональная экосистема из Аргентины, которая стремится сделать финансовые услуги более доступными и прозрачными для всей Латинской Америки.

Ualá - это мобильное приложение для управления личными финансами с помощью предоплаченной карты Mastercard. Фактически, пользователи могут полноценно управлять деньгами через мобильные телефоны, не имея банковского счета. Большую роль в формировании концепции сыграл контекст. Аргентина — это страна с очень высоким проникновением мобильных телефонов (92%) и очень низким — банковских услуг: всего 50%.

Амбиции фаундера

Основатель и генеральный директор Ualá — Пьерпаоло Барбьери, уроженец Буэнос-Айреса и выпускник Гарварда. Мотивацией для запуска своего финтех-стартапа стало желание создать платформу, которая объединила бы все финансовые услуги в одном приложении, привязанном к одной карте. Так и получилось.

Сегодня Ualá — это полноценная финансовая экосистема, которая включает в себя универсальные счета, глобальную карту Mastercard, платежи и переводы, инвестиционные и кредитные продукты, рассрочку (BNPL) и страхование. Недавно появился торговый эквайринг Ualá Bis — решение для предпринимателей и продавцов, которое позволяет оплачивать покупки через платежную ссылку или мобильные точки продаж (mPOS).

Самого Пьерпаоло Барбьери Reuters метко окрестил «королем безнала» — он верит в то, что через 10 лет наличные исчезнут. Убедив соотечественников отказаться от традиционных банковских услуг в пользу цифровых, он нацелился на аудиторию, не охваченную банковскими услугами в Перу, Парагвае, Колумбии и Чили, а после — в США и Европе. Чтобы реализовать первую часть плана, в апреле Ualá инициировала покупку конкурирующего аргентинского цифрового банка Wilobank.

Локомотивный продукт

Чтобы пользоваться Ualá, достаточно предоплаченной карты Mastercard без комиссии за выпуск, продление, обслуживание или закрытие. После регистрации в приложении клиент получает ее с помощью доставки. Карту можно использовать для оплат в розничных магазинах и в интернете, пополнять с банковского счета или наличными в любом Pago Fácil — сети услуг денежных переводов и оплаты счетов, принадлежащей Western Union. Снимать деньги можно в банкоматах Banelco и Red Link бесплатно два раза в месяц. Переводы другим клиентам Ualá — бесплатные. Отслеживать расходы приложение помогает с помощью категоризации расходов и push-уведомлений при выполнении транзакций.

Рекордный успех

В общей сложности с момента создания в 2017 году Ualá привлекла $544 млн. Последние $350 млн — в августе. Ни одна аргентинская компания не получала больше за один раунд финансирования. Его возглавили китайская Tencent и инновационный фонд SoftBank при участии Goldman Sachs, Soros Found Management, Ribbit, Greyhound и Monashees. В итоге оценка Ualá достигла $2,45 млрд.

У Ualá и Tencent больше общего, чем может показаться на первый взгляд. Основное — что обе пытаются увеличить доступность и проникновение финансовых услуг на развивающихся рынках. WeChat и Alibaba полностью изменили сценарии использования денег и мобильных телефонов в Китае. Опираясь на опыт Tencent, Ualá рассчитывает сделать то же самое в Латинской Америке.

На сегодняшний день картами Ualá пользуется 3,5 млн человек в Аргентине и Мексике, куда стартап вышел в 2019 году. Это трехкратный рост меньше, чем за два года. Компания утверждает, что ее клиенты — более 22% людей в возрасте от 18 до 25 лет в Аргентине. Более 1 млн пользователей инвестируют в ПИФ Ualá — второй по величине в стране по количеству участников. 65% клиентов Ualá не имели кредитной истории до загрузки приложения.

В Ualá уже работает более 1000 сотрудников, и до конца года их должно стать 1500.

Ualá - это мобильное приложение для управления личными финансами с помощью предоплаченной карты Mastercard. Фактически, пользователи могут полноценно управлять деньгами через мобильные телефоны, не имея банковского счета. Большую роль в формировании концепции сыграл контекст. Аргентина — это страна с очень высоким проникновением мобильных телефонов (92%) и очень низким — банковских услуг: всего 50%.

Амбиции фаундера

Основатель и генеральный директор Ualá — Пьерпаоло Барбьери, уроженец Буэнос-Айреса и выпускник Гарварда. Мотивацией для запуска своего финтех-стартапа стало желание создать платформу, которая объединила бы все финансовые услуги в одном приложении, привязанном к одной карте. Так и получилось.

Сегодня Ualá — это полноценная финансовая экосистема, которая включает в себя универсальные счета, глобальную карту Mastercard, платежи и переводы, инвестиционные и кредитные продукты, рассрочку (BNPL) и страхование. Недавно появился торговый эквайринг Ualá Bis — решение для предпринимателей и продавцов, которое позволяет оплачивать покупки через платежную ссылку или мобильные точки продаж (mPOS).

Самого Пьерпаоло Барбьери Reuters метко окрестил «королем безнала» — он верит в то, что через 10 лет наличные исчезнут. Убедив соотечественников отказаться от традиционных банковских услуг в пользу цифровых, он нацелился на аудиторию, не охваченную банковскими услугами в Перу, Парагвае, Колумбии и Чили, а после — в США и Европе. Чтобы реализовать первую часть плана, в апреле Ualá инициировала покупку конкурирующего аргентинского цифрового банка Wilobank.

Локомотивный продукт

Чтобы пользоваться Ualá, достаточно предоплаченной карты Mastercard без комиссии за выпуск, продление, обслуживание или закрытие. После регистрации в приложении клиент получает ее с помощью доставки. Карту можно использовать для оплат в розничных магазинах и в интернете, пополнять с банковского счета или наличными в любом Pago Fácil — сети услуг денежных переводов и оплаты счетов, принадлежащей Western Union. Снимать деньги можно в банкоматах Banelco и Red Link бесплатно два раза в месяц. Переводы другим клиентам Ualá — бесплатные. Отслеживать расходы приложение помогает с помощью категоризации расходов и push-уведомлений при выполнении транзакций.

Рекордный успех

В общей сложности с момента создания в 2017 году Ualá привлекла $544 млн. Последние $350 млн — в августе. Ни одна аргентинская компания не получала больше за один раунд финансирования. Его возглавили китайская Tencent и инновационный фонд SoftBank при участии Goldman Sachs, Soros Found Management, Ribbit, Greyhound и Monashees. В итоге оценка Ualá достигла $2,45 млрд.

У Ualá и Tencent больше общего, чем может показаться на первый взгляд. Основное — что обе пытаются увеличить доступность и проникновение финансовых услуг на развивающихся рынках. WeChat и Alibaba полностью изменили сценарии использования денег и мобильных телефонов в Китае. Опираясь на опыт Tencent, Ualá рассчитывает сделать то же самое в Латинской Америке.

На сегодняшний день картами Ualá пользуется 3,5 млн человек в Аргентине и Мексике, куда стартап вышел в 2019 году. Это трехкратный рост меньше, чем за два года. Компания утверждает, что ее клиенты — более 22% людей в возрасте от 18 до 25 лет в Аргентине. Более 1 млн пользователей инвестируют в ПИФ Ualá — второй по величине в стране по количеству участников. 65% клиентов Ualá не имели кредитной истории до загрузки приложения.

В Ualá уже работает более 1000 сотрудников, и до конца года их должно стать 1500.

{kind=link}

Маркетинговая политика банков и высокая доступность кредиток привела к максимальному за три года количеству просроченных ссуд. Из 41,1 млн действующих кредитных карт просрочены 2,6 млн (данные БКИ «Эквифакс» и СРО НАПКА на конец августа). Несмотря на то, что большинство банков заявляют об ужесточении скорринга, за первое полугодие этого года выдано на 50% больше карт, чем в прошлом — 6,9 млн с общим лимитом 480 млрд рублей.

Банки заваливают рынок кредитками и транслируют в первую очередь доступность денег для покрытия ежедневных расходов — а потом не стесняясь отдают долги заемщиков коллекторам. На цессионные договора по кредитным картам приходится порядка 30% их работы, и до конца года эти продукты будут преобладать (данные «Первого коллекторского бюро»).

Схема интересная. С одной стороны, банки максимально упрощают получение кредитки, строят процесс полностью онлайн и дают моментальный доступ к деньгам — позиционируют себя технологичными лидерами и адептами эффективного UX. С другой стороны — так искажают восприятие продукта, что он перестает восприниматься как серьезное обязательство. А с небес на землю клиентов возвращают уже коллекторы — благотворительности никто не обещал. Все изменения пользовательского опыта должны приводить к росту доходов от кредитных продуктов.

Банки заваливают рынок кредитками и транслируют в первую очередь доступность денег для покрытия ежедневных расходов — а потом не стесняясь отдают долги заемщиков коллекторам. На цессионные договора по кредитным картам приходится порядка 30% их работы, и до конца года эти продукты будут преобладать (данные «Первого коллекторского бюро»).

Схема интересная. С одной стороны, банки максимально упрощают получение кредитки, строят процесс полностью онлайн и дают моментальный доступ к деньгам — позиционируют себя технологичными лидерами и адептами эффективного UX. С другой стороны — так искажают восприятие продукта, что он перестает восприниматься как серьезное обязательство. А с небес на землю клиентов возвращают уже коллекторы — благотворительности никто не обещал. Все изменения пользовательского опыта должны приводить к росту доходов от кредитных продуктов.

{kind=link}

У Минфина большие планы на цифровизацию и участие во внедрении цифрового рубля. Ожидаемо, ведомство делает упор на безопасность и обходит вопросы отслеживания транзакций с цифровым рублем: в отличие от оборота наличных, их гораздо легче держать под контролем. Выбрали главное о позиции министерства из интервью замминистра финансов Алексея Моисеева.

Про цифровизацию продажи госимущества

Минфин создаст электронный реестр всего, что есть в казне: он будет цифровизированным и максимально полным. Все, что можно, будет выставлено на продажу. Сайт torgi-gov станет удобнее для покупателей и позволит анализировать манипуляции с продажами, как сайт госзакупок. Этим занимается федеральное казначейство. Сроки по обоим вопросам — следующий год.

Программа приватизации будет синхронизироваться с бюджетным циклом. Росимущество сможет самостоятельно выставлять объекты, стоимость которых не ниже 100 млн рублей. Цель — полностью избавиться от ненужного казне имущества к концу 2024 года.

Про цифровой рубль

Минфин участвует в дискуссиях, но решения принимает ЦБ. Цифровой рубль — это замена наличному рублю: у людей появится кошелек, который никак не зависит от банка. С юридической точки зрения, он будет выступать только как ячейка, провайдер клиентского сервиса. Наиболее вероятно, это будет приложение, по аналогии с Mir Pay. Карточки — устаревший продукт.

Про мошенничество с деньгами

Защитить людей от мошенничества и недобросовестных продаж — мисселинга — должен закон, который значительно ужесточает продажу инвестпродукции. Он вступает в силу 1 октября. В случае мисселинга банк должен будет выкупить финансовый продукт обратно и возместить клиенту все потери.

Про регулирование банковских экосистем

Банк должен заниматься сохранением денег. Послаблений для экосистем быть не должно.

Про цифровизацию продажи госимущества

Минфин создаст электронный реестр всего, что есть в казне: он будет цифровизированным и максимально полным. Все, что можно, будет выставлено на продажу. Сайт torgi-gov станет удобнее для покупателей и позволит анализировать манипуляции с продажами, как сайт госзакупок. Этим занимается федеральное казначейство. Сроки по обоим вопросам — следующий год.

Программа приватизации будет синхронизироваться с бюджетным циклом. Росимущество сможет самостоятельно выставлять объекты, стоимость которых не ниже 100 млн рублей. Цель — полностью избавиться от ненужного казне имущества к концу 2024 года.

Про цифровой рубль

Минфин участвует в дискуссиях, но решения принимает ЦБ. Цифровой рубль — это замена наличному рублю: у людей появится кошелек, который никак не зависит от банка. С юридической точки зрения, он будет выступать только как ячейка, провайдер клиентского сервиса. Наиболее вероятно, это будет приложение, по аналогии с Mir Pay. Карточки — устаревший продукт.

Про мошенничество с деньгами

Защитить людей от мошенничества и недобросовестных продаж — мисселинга — должен закон, который значительно ужесточает продажу инвестпродукции. Он вступает в силу 1 октября. В случае мисселинга банк должен будет выкупить финансовый продукт обратно и возместить клиенту все потери.

Про регулирование банковских экосистем

Банк должен заниматься сохранением денег. Послаблений для экосистем быть не должно.

{kind=link}

Forwarded from Телекоммуналка

«Платформа больших данных» обретает стиль.

СП ВТБ и Ростелекома начинает готовиться к активному выходу на рынок. Перед компанией стоит амбициозная задача – 10% рынка Big Data к 2025 году. Мы уже говорили о том, что больших данных не стоит бояться, но стереотип в головах людей продолжает жить и для многих это слишком сложно и непонятно. Это осознают и коллеги из «Платформы», поэтому они решили максимально все упростить.

Стиль для новой компании разработало агентство SKAM. Задача – сохранить преемственность к Ростелекому и ВТБ, но при этом выделиться. За основу взяли два цвета, которые в свою очередь передают ключевые ценности: тёмно-синий Inky Blue отсылает к корпоративным цветам ВТБ и означает масштабность, стабильность и уверенность, а яркий Electric Orange — к Ростелекому, символизируя взгляд в будущее, развитие и инновационные технологии.

С неймингом тоже решили не мудрить. Взяли простое и понятное Platforma.

На наш взгляд получилось неплохо. Ценности интерпретированы из стереотипов (масштабность, стабильность) и хорошо вливаются в В2В-рынок. С четким и понятным позиционированием продукты продвигать всегда эффективнее.

Энивей, каким бы ни был продукт, без продвижения и бренда – он ничто. Вы можете делать прекрасный лимонад, но Coca-Cola вам не стать, если вы не транслируете ценности и не имеете идентичности, т.е. особой айдентики и бренд-платформы.

СП ВТБ и Ростелекома начинает готовиться к активному выходу на рынок. Перед компанией стоит амбициозная задача – 10% рынка Big Data к 2025 году. Мы уже говорили о том, что больших данных не стоит бояться, но стереотип в головах людей продолжает жить и для многих это слишком сложно и непонятно. Это осознают и коллеги из «Платформы», поэтому они решили максимально все упростить.

Стиль для новой компании разработало агентство SKAM. Задача – сохранить преемственность к Ростелекому и ВТБ, но при этом выделиться. За основу взяли два цвета, которые в свою очередь передают ключевые ценности: тёмно-синий Inky Blue отсылает к корпоративным цветам ВТБ и означает масштабность, стабильность и уверенность, а яркий Electric Orange — к Ростелекому, символизируя взгляд в будущее, развитие и инновационные технологии.

С неймингом тоже решили не мудрить. Взяли простое и понятное Platforma.

На наш взгляд получилось неплохо. Ценности интерпретированы из стереотипов (масштабность, стабильность) и хорошо вливаются в В2В-рынок. С четким и понятным позиционированием продукты продвигать всегда эффективнее.

Энивей, каким бы ни был продукт, без продвижения и бренда – он ничто. Вы можете делать прекрасный лимонад, но Coca-Cola вам не стать, если вы не транслируете ценности и не имеете идентичности, т.е. особой айдентики и бренд-платформы.

{kind=link}

Синергия финтеха и спорта дошла до России. Вслед за материнской RBK.money на нее делает ставку IT-компания Osnova. Компания стала партнером Федерации бокса России и готова вложиться в цифровизацию индустрии — вместе они займутся созданием единой сервисной платформы, на базе которой будет выстраиваться цифровая экосистема этого вида спорта.

Экосистема должна упростить и автоматизировать все процессы, а главное — снять барьеры, которые мешают контакту команд с болельщиками: имеющимися и потенциальными. Osnova проведет аудит IT-инфраструктуры Федерации бокса и ее региональных представительств и предложит варианты модернизации и внедрения новых цифровых сервисов. Особый фокус будет сделан на киберспорт — интерактивный бокс, который в 2018 году получил статус официальной спортивной дисциплины.

Выглядит как прорыв для российского спорта, в цифровой трансформации которого особо не было заинтересованных. Хотя она выгодна всем — федерациям, клубам, спортсменам и болельщикам.

Это давно демонстрирует международный спорт, где стремительно набирают популярность фан-токены, которые помогают клубам поддерживать отношения с болельщиками, расширять аудиторию, увеличивать охват и вовлеченность, получать новые цифровые доходы. Большое количество данных и аналитики дают государству инсайты для развития индустрии.

Экосистема должна упростить и автоматизировать все процессы, а главное — снять барьеры, которые мешают контакту команд с болельщиками: имеющимися и потенциальными. Osnova проведет аудит IT-инфраструктуры Федерации бокса и ее региональных представительств и предложит варианты модернизации и внедрения новых цифровых сервисов. Особый фокус будет сделан на киберспорт — интерактивный бокс, который в 2018 году получил статус официальной спортивной дисциплины.

Выглядит как прорыв для российского спорта, в цифровой трансформации которого особо не было заинтересованных. Хотя она выгодна всем — федерациям, клубам, спортсменам и болельщикам.

Это давно демонстрирует международный спорт, где стремительно набирают популярность фан-токены, которые помогают клубам поддерживать отношения с болельщиками, расширять аудиторию, увеличивать охват и вовлеченность, получать новые цифровые доходы. Большое количество данных и аналитики дают государству инсайты для развития индустрии.

За год количество подразделений действующих 376 банков уменьшилось на 5%, или полторы тысячи штук — это чуть больше, чем годом ранее. Самые заметные сокращения — в Москве, Санкт-Петербурге и Московской области, где доля наличных мала. Хотелось бы думать, что банки активнее сокращают офлайн-присутствие в пользу цифровых каналов, ведь это выгоднее для бизнеса и удобнее для клиентов. Но пока речь скорее о пиаре и работе над ошибками. Закрывать офлайн-точки сейчас очень прогрессивно и модно, да и для бизнеса раздутая сеть дублирующих друг друга отделений на каждом углу — балласт.

В первую очередь банки закрывают представительства, которые не ведут операций. Их количество сократилось на треть. Филиалов и операционных касс стало меньше на 15%, а головных офисов — на 10,5%. Зато количество кредитных касс выросло — грех не заработать на высокомаржинальном продукте. Тут все методы хороши — и онлайн, и офлайн.

Тренд актуален не для всех. «Сбер», МКБ, Россельхозбанк, «Русский стандарт» и «Банк Санкт-Петербург» наращивали офлайн-присутствие. «Сберу» это важно для развития экосистемы: появилось более 4 тыс. агентских точек для работы с клиентами в мелких населенных пунктах. С остальными тоже все понятно: скорее всего, они просто до сих пор не готовы полноценно обслуживать клиентов онлайн, и делают ставку на аудиторию, для которой это не конкурентное преимущество. В небольших городах и селах активно развиваются стационарные удаленные точки с работниками и агентами кредитных организаций: их количество достигло 524,5 тыс.

В первую очередь банки закрывают представительства, которые не ведут операций. Их количество сократилось на треть. Филиалов и операционных касс стало меньше на 15%, а головных офисов — на 10,5%. Зато количество кредитных касс выросло — грех не заработать на высокомаржинальном продукте. Тут все методы хороши — и онлайн, и офлайн.

Тренд актуален не для всех. «Сбер», МКБ, Россельхозбанк, «Русский стандарт» и «Банк Санкт-Петербург» наращивали офлайн-присутствие. «Сберу» это важно для развития экосистемы: появилось более 4 тыс. агентских точек для работы с клиентами в мелких населенных пунктах. С остальными тоже все понятно: скорее всего, они просто до сих пор не готовы полноценно обслуживать клиентов онлайн, и делают ставку на аудиторию, для которой это не конкурентное преимущество. В небольших городах и селах активно развиваются стационарные удаленные точки с работниками и агентами кредитных организаций: их количество достигло 524,5 тыс.

This media is not supported in your browser

VIEW IN TELEGRAM

Новым символом private banking «Альфа-Банка» стала черная резиновая уточка. Креатив и нестандартный подход мы оценили, но ассоциацию поняли не до конца. То ли банк решил поиграть в политические ассоциации, то ли слишком увлекся перфоманс-маркетингом.

По официальной версии — просто хотел донести, что успех не измеряется баррелями нефти, деньгами и связями, а выражается в умении оставаться самим собой: «Уточка — гордость, эго, успех. Это когда можешь позволить себе оставаться свободным».

По официальной версии — просто хотел донести, что успех не измеряется баррелями нефти, деньгами и связями, а выражается в умении оставаться самим собой: «Уточка — гордость, эго, успех. Это когда можешь позволить себе оставаться свободным».

Forwarded from Страховой случай

Экосистемы сами себя не вырастят. Сбер успевает подглядывать за новыми страховыми практиками за рубежом и инвестировать одновременно.

Fort Ross Ventures, фонд с деньгами крупнейшего банка в стране, инвестировал $10 млн в американский сервис Insurify. Это такой микс агрегатора и мобильного приложения от страховщика. Он позволяет в режиме реального времени сравнить цены на страхование автомобилей, жилья и жизни от компаний, якобы рекомендованных «искусственным интеллектом».

Есть возможность управлять несколькими полисами. Но на деле, ничего нового для российского рынка. Аналогичные возможности давным-давно есть в мобильном приложении, например, у «Альфастрахования».

Про агрегаторы в России вообще промолчим, их давно больше чем нужно. Многие даже успели по паре раз закрыть. Даже «Яндекс» перешел на прямые партнерские продажи, где более четкая и понятная система получения вознаграждения за проданный полис.

Fort Ross Ventures, фонд с деньгами крупнейшего банка в стране, инвестировал $10 млн в американский сервис Insurify. Это такой микс агрегатора и мобильного приложения от страховщика. Он позволяет в режиме реального времени сравнить цены на страхование автомобилей, жилья и жизни от компаний, якобы рекомендованных «искусственным интеллектом».

Есть возможность управлять несколькими полисами. Но на деле, ничего нового для российского рынка. Аналогичные возможности давным-давно есть в мобильном приложении, например, у «Альфастрахования».

Про агрегаторы в России вообще промолчим, их давно больше чем нужно. Многие даже успели по паре раз закрыть. Даже «Яндекс» перешел на прямые партнерские продажи, где более четкая и понятная система получения вознаграждения за проданный полис.

Хотя в каждой новости про ВТБ фигурирует слово экосистема, развивается она довольно вяло — банк сфокусирован на финансовых продуктах и, кажется, пока не готов резко расширять сферу влияния. Десяток новых торговых знаков, запуск платформы больших данных и интерес к медиасфере скорее создают антураж бурной деятельности — как и покупка процессинговой компании PAYMO, которая позиционируется как вклад в инфраструктуру e-commerce экосистемы.

Это не первое приобретение ВТБ на рынке процессинга. В прошлом году банк приобрел ПО OpenWay и перевел на него существенную часть операций. Напополам с «Почта Банком» владеет процессинговый компанией «Мультикарта». Как покупка бренда, покупка PAYMO выглядит сомнительно. Компания не занимает значимой доли на рынке процессинга, известна обработкой высокомаржинальных транзакций на игорном рынке. Но как покупка технологий — вариант рабочий.

Но история не столько про экосистему, сколько про наращивание доходов от эквайринга и приема платежей любого рода. Платежи ритейлеров давно переходят в цифру, наличные как средство ежедневных платежей уходят на второй план, банки стараются по-максимуму закрыть потребности бизнеса, которому давно не достаточно традиционного эквайринга с огромными комиссиями. Для быстрого запуска более прогрессивных и выгодных услуг, нужна инфраструктура — и строить свою уже некогда. Рынок ушел вперед. Самый быстрый и простой способ его догнать — покупка всей технологической базы.

PAYMO — это удобная и высокотехнологичная платформа приема платежей, которая подходит фактически для любого бизнеса. Осуществляет прием платежей на сайте и разрабатывает приложения для финансовых и государственных учреждений, ритейла и ЖКХ, проводит 30 тыс. трансакций в день. Выручка компании за прошлый год составила 118 млн рублей, чистый убыток — 4,1 млн рублей (данные СПАРК). Сумма сделки может составить до 1 млрд рублей, но подробности участники пока не раскрывают.

Это не первое приобретение ВТБ на рынке процессинга. В прошлом году банк приобрел ПО OpenWay и перевел на него существенную часть операций. Напополам с «Почта Банком» владеет процессинговый компанией «Мультикарта». Как покупка бренда, покупка PAYMO выглядит сомнительно. Компания не занимает значимой доли на рынке процессинга, известна обработкой высокомаржинальных транзакций на игорном рынке. Но как покупка технологий — вариант рабочий.

Но история не столько про экосистему, сколько про наращивание доходов от эквайринга и приема платежей любого рода. Платежи ритейлеров давно переходят в цифру, наличные как средство ежедневных платежей уходят на второй план, банки стараются по-максимуму закрыть потребности бизнеса, которому давно не достаточно традиционного эквайринга с огромными комиссиями. Для быстрого запуска более прогрессивных и выгодных услуг, нужна инфраструктура — и строить свою уже некогда. Рынок ушел вперед. Самый быстрый и простой способ его догнать — покупка всей технологической базы.

PAYMO — это удобная и высокотехнологичная платформа приема платежей, которая подходит фактически для любого бизнеса. Осуществляет прием платежей на сайте и разрабатывает приложения для финансовых и государственных учреждений, ритейла и ЖКХ, проводит 30 тыс. трансакций в день. Выручка компании за прошлый год составила 118 млн рублей, чистый убыток — 4,1 млн рублей (данные СПАРК). Сумма сделки может составить до 1 млрд рублей, но подробности участники пока не раскрывают.